ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Федерального государственного образовательного учреждения

Высшего профессионального образования

"СЕВЕРО-ЗАПАДНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ"

Филиал в г. Выборге

Курсовая работа

На тему: "Организация денежного обращения в России"

Научная дисциплина: Деньги, кредит, банки

Cтудента 4 курса заочного отделения

По специальности 080105 "Финансы и кредит"

Натальи Юрьевны Пилявской

Научный руководитель: доц.В.Б. Лагунов

Выборг 2010

Содержание

Введение

Глава 1. Денежное обращение

1.1 Сущность денежного обращения

1.2 Структура денежного оборота

Глава 2. Организация денежного обращения в Российской Федерации

2.1 Налично-денежное обращение в РФ

2.2 Безналичный оборот в России

Глава 3. Денежная масса и денежное обращение

3.1 Денежная масса

3.2 Уравнение обмена

3.3 Закон денежного обращения

3.4 Скорость обращения денег

Заключение

Список литературы

Приложения

Деньги играют исключительно важную роль в рыночной экономике. Рынок не возможен без денег. Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между различными субъектами: физическими и юридическими лицами, банками, кредитными организациями, государством. Движение денег при выполнении ими своих функций представляют собой денежный оборот.

Денежное обращение является важнейшей составляющей экономики любого государства, в том числе и России. Сложное переплетение разнообразных производственных, инвестиционных и торговых процессов, вложение капитала, формирования и использования кредитных средств обеспечиваются благодаря денежному обращению - движению денег в наличной и безналичной формах [7, с.40]. Поэтому тема курсовой работы - "Организация денежного обращения в Российской Федерации" - представляется актуальной и значимой.

Наличное денежное обращение, по мнению некоторых специалистов, [11, с.9] представляет собой существенный элемент экономики любой страны. Наличные деньги по-прежнему остаются одним из главных платежных средств среди физических лиц. Хотя в последние годы наблюдается тенденция к перевесу в сторону безналичных платежей.

Безналичный платежный оборот совершается преимущественно через банки. Являясь преобладающим (до 70-90 % всего денежного оборота), он осуществляется в виде записей по счетам налогоплательщиков и получателей денежных средств в кредитных учреждениях, а также путем зачетов взаимных требований и передачи оборотных документов (векселей, чеков, платежных поручений и т.п.). Соответственно, экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Цель работы: изучить особенности денежного обращения в Российской Федерации.

Задачи работы:

1. Раскрыть сущность понятий "денежное обращение", "закон денежного обращения", "денежная масса".

2. Рассмотреть особенности организации наличного и безналичного денежного обращения в Российской Федерации; выявить основные формы безналичных и наличных расчетов; изучить нормативно-правовые акты, связанные с освещением данного вопроса.

3. Исследовать строение денежной массы, определить роль закона денежного обращения и скорости оборота денег.

Структура курсовой работы соответствует поставленным задачам и состоит из вступления, трех глав и заключения. Первая глава освещает сущность и структуру денежного обращения. Во второй главе раскрыта организация наличного и безналичного оборота в России, рассмотрены основные принципы организации безналичных расчетов, а также формы безналичных расчетов, которые ведутся на территории страны. В третьей главе сосредоточена информация о денежной массе, без которой не возможен денежный оборот, раскрыта сущность закона денежного обращения и скорости оборота денег. Приведены фактические данные, касающиеся оборота денег в Российской Федерации. В конце работы сделано заключение, представлены приложения и список литературы.

В работе проанализированы Положение о правилах организации наличного денежного обращения, Положение о безналичных расчетах в РФ, Гражданский кодекс РФ; изложена информация из учебников и пособий по таким дисциплинам, как экономика; деньги, кредит, банки; финансы, деньги, кредит; приводится фактический материал по данным ежемесячного теоретического, научно-практического журнала "Деньги и кредит"; используются данные различных интернет - ресурсов: сайт Центрального банка Российской Федерации, электронные энциклопедии и словари.

В различных учебниках, пособиях, словарях денежное обращение

понимается по-разному. В учебнике “Денежное обращение и кредит” под редакцией профессора В.С. Геращенко денежный оборот определяется как “совокупность денежных платежей, совершаемых в порядке безналичных перечислений и при помощи наличных денег”. В учебнике “Организация и планирование денежного обращения”, изданном в 1988 г., денежный оборот рассматривается как совокупность наличного и безналичного денежных оборотов [5, с.61] В “Экономическом словаре" денежный оборот трактуется “как проявление сущности денег в их движении” [13].О.И. Лаврушин дает следующее определение: денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах. [5, с.61].

Таким образом, большинство авторов сходятся во мнении, что денежное обращение представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах.

Такое определение соответствует содержанию современного денежного оборота, где движение совершают именно денежные знаки, а не другие виды денег.

В условиях металлического обращения денежный оборот, как и товарный оборот, выступает стоимостным оборотом, поскольку металлическая монета (золотая или серебряная) имела собственную стоимость, соответствующую указанному на ней номиналу, поэтому движение стоимости денег происходило одновременно с движением стоимости товаров. Стоимостный оборот объединял как денежный, так и товарный обороты.

Современный денежный оборот стоимостным не является, поскольку стоимость денежного знака как наличного, так и безналичного настолько ничтожна по сравнению с номиналом, что его можно пренебречь. Отсюда стоимостным можно считать только товарный оборот.

В настоящее время в экономической литературе разграничиваются такие понятия, как “денежный оборот”, “платежный оборот”, “денежное обращение”, “денежно-платежный оборот”.

Так, понятие денежный оборот более узкое, чем понятие платежный оборот.

Платежный оборот

- процесс непрерывного движения средств платежа, существующих в данной стране. Он включает не только движение денег, но и движение других средств платежа.

Денежный оборот

является, следовательно, составной частью платежного оборота. Денежное обращение

, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических и физических лиц к другим.

Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие “денежное обращение" можно только к части денежного оборота, а именно - к налично-денежному обороту.

Под денежно-платежным оборотом

понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный [17].

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Функцию - мера стоимости - деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары. Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно, и на величину денежного оборота.

Денежный оборот складывается из отдельных каналов движения денег между:

- центральным банком и коммерческими банками;

коммерческими банками;

- предприятиями и организациями;

- банками и предприятиями и организациями;

- банками и населением;

- предприятиями, организациями и населением;

- физическими лицами;

- банками и финансовыми институтами различного назначения;

- финансовыми институтами различного назначения и населением.

По каждому из этих каналов деньги совершают встречное движение.

Структуру денежного оборота можно определить по разным признакам. Один из признаков - характер отношений, которые обслуживает та или иная части денежного оборота. В зависимости от этого признака денежный оборот разбивается на три части:

· денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

· денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

· денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

· межбанковский оборот;

· банковский оборот;

· оборот между юридическими лицами;

· оборот между юридическими и физическими лицами;

· оборот между физическими лицами.

Но наиболее распространенной является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на:

· безналичный денежный оборот

· налично-денежный оборот

Таким образом, мы выяснили, что денежный оборот - это процесс непрерывного движения денежных знаков в наличной и безналичной форме.

Налично-денежный оборот

представляет собой совокупность платежей за определенный период времени и отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

[6, с.40]

Несмотря на то, что налично-денежный оборот во всех странах составляет меньшую часть, он имеет большое значение. [5, c.106]

Сфера использования наличных денег преимущественно связана с доходами и расходами населения:

- расчетами населения с предприятиями розничной торговли и общественного питания;

- оплата труда предприятиями и организациями, выплата других денежных доходов;

- внесение денег населением во вклады и получение по вкладам;

- выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования;

- выдача кредитными организациями потребительского кредита;

- оплата ценных бумаг и выплата по ним дохода;

- платежи населения за жилищные и коммунальные услуги, при подписке на периодическую печать;

- уплата населением налогов в бюджет.

Как правило, между предприятиями налично-денежное обращение незначительно, поскольку основные расчеты осуществляются безналичным путем.

Правительство РФ в соответствии с Конституцией РФ [п. "б" ст.114] как исполнительный орган страны "обеспечивает проведение в Российской Федерации единой финансовой, кредитной и денежной политики". Особая роль в осуществлении денежной политики государства возлагается в соответствии со ст.75 Конституции РФ на Центральный банк РФ. Данной статьей на ЦБ РФ возложены исключительное право денежной эмиссии, а также основная функция по организации денежного обращения России, которую он должен осуществлять независимо от других органов государственной власти, - защита и обеспечение устойчивости российского рубля.

Конкретизация целей, задач, полномочий и ответственности Центрального банка РФ по регулированию денежного обращения России дана в федеральных законах "О Центральном банке" и "О банках и банковской деятельности", где также установлен используемый им при этом нормативный инструментарий. Ключевые законодательные моменты данных федеральных законов о роли и месте ЦБ РФ (Банка России) в организации и регулировании национального денежного обращения были рассмотрены в предыдущем параграфе данной главы. Однако обзор прав, обязанностей, основных методов и инструментов, закрепленных федеральным банковским законодательством за Банком России, не дает представления о порядке оперативного регулирования денежного обращения страны, документах, определяющих этот порядок.

Оперативное регулирование Банком России денежного обращения в Российской Федерации, возложенное на него Конституцией РФ и федеральными законами, осуществляется путем разработки ЦБ РФ нормативных положений и установления правил осуществления расчетов в Российской Федерации, не противоречащих основным законам государства - Конституции РФ и Гражданскому кодексу РФ.

Так, гл.46 [1, ст.861] предусматривают, что "расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами [1, ст.140] без ограничения суммы или в безналичном порядке", а расчеты между юридическими лицами и гражданами-предпринимателями производятся в безналичном порядке. В то же время предусмотрено, что "расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом".

Банк России, выполняя установленные ГК РФ строгие разграничения между наличным и безналичным денежным обращением, придает особо важное значение нормативному регулированию наличного денежного обращения. Основными документами, принятыми ЦБ РФ, регулирующими данную сферу, являются:

· Положение "О правилах организации наличного денежного обращения на территории Российской Федерации"

от 5 января 1998 г. № 14-П; [2]

· Инструкция по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 г. № 31;

· Положение "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации"

от 25 марта 1997 г. № 56.

Центральным по своей значимости является Положение № 14-П, которое обязательно для выполнения территориальными учреждениями Банка России, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями на территории России. В данный нормативный документ заложены четыре базовых метода регулирования наличного денежного обращения в РФ:

- прогнозирование;

- лимитирование;

- системное банковское контролирование;

- ответственность за невыполнение лимитов.

В соответствии с Положением № 14-П организациям, предприятиям, учреждениям независимо от организационно-правовой формы предписано хранить свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий. [2, гл.2 п.2.1, 2.2].

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

Положением № 14-П определено, что в кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты. Для этого предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу". [2, гл.2 п.2.5] Лимиты остатка наличных денег в кассе, установленные учреждением банка, письменно сообщаются каждому предприятию. Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и т.д.), а также в соответствии с договором банковского счета.

Предприятия обязаны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе. Они могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии и, как правило, не свыше трех рабочих дней.

На коммерческие банки Положением № 14-П кроме установления лимитов кассы своим клиентам возлагаются и следующие обязанности:

- обеспечения своевременной выдачи клиентам наличных денег для их нужд;

- проверка соблюдения предприятиями определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью;

- проверка соблюдения предприятиями лимитов расчетами наличными деньгами;

- ежегодное прогнозирование кассовых оборотов наличных денег.

Как правило, выдача наличных денег банками своей клиентуре производится за счет текущих поступлений денежной наличности в их операционные кассы. Однако для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов своих клиентов - предприятий и граждан территориальные учреждения Банка России или по их поручению расчетно-кассовые центры устанавливают для каждой кредитной организации и их филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня в соответствии с Положением "О ведении кассовых операций в кредитных организациях на территории Российской Федерации" от 25 марта 1997 г. № 56 и осуществляют контроль за его соблюдением. При недостаточности текущих поступлений наличных денег для удовлетворения потребностей обслуживаемых предприятий кредитные организации осуществляют подкрепление операционных касс в установленном порядке из оборотных касс учреждений Банка России. [18] Установление же лимитов оборотных касс учреждениям Банка России и их подкрепление осуществляется в порядке, определенном в Инструкции по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 г. № 31.

В целях максимального привлечения наличных денег в кассы банков за счет своевременного и полного сбора денежной выручки от предприятий Положением № 14-П учреждениям банков предписывается не реже одного раза в два года проверять соблюдение их клиентами определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью.

Материалы проверок оформляются справкой, составленной в соответствующей форме. При необходимости копии справок направляются в налоговые органы Российской Федерации для принятия к предприятиям мер финансовой и административной ответственности за несоблюдение порядка работы с денежной наличностью. К предприятиям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные законодательными и иными правовыми актами Российской Федерации.

Со своей стороны в соответствии с Положением № 14-П территориальные учреждения Банка России осуществляют контроль за работой коммерческих банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работы с денежной наличностью. В этих целях территориальные учреждения Банка России и расчетно-кассовые центры проводят проверки в кредитных организациях.

В случае невыполнения кредитными организациями федеральных законов, нормативных актов и предписаний Банка России по вопросам организации наличного денежного обращения применяются меры, предусмотренные ст.75 Федерального закона "О Центральном банке.".

В целом, существующую систему нормативного регулирования наличного денежного обращения, созданную усилиями ЦБ РФ, можно охарактеризовать как четкую и строго регламентированную. Но нельзя не отметить и некоторые весьма существенные недостатки, например, передачу функций контроля и надзора за кассовой дисциплиной на предприятиях-клиентах коммерческим банкам. Это положение неадекватно как минимум по двум причинам. Во-первых, банку невыгодно проводить реальные проверки своих клиентов, так как это может привести к конфликту с клиентом и в дальнейшем к его потере, что ведет к сокращению прибыли. Во-вторых, проведение проверок по соблюдению кассовой дисциплины требует дополнительных трудовых затрат, а следовательно, ведет к дополнительным финансовым расходам, которые не имеют реальной отдачи, кроме как быть такому банку в группе "положительных" банков с точки зрения ГУ ЦБ РФ или не быть [16].

Таким образом, несмотря на предпринимаемые Банком России меры по сокращению и упорядочению наличного денежного обращения, доля наличных денег в рублевой денежной массе продолжает оставаться существенно высокой по сравнению с уровнем промышленно развитых стран. В связи с этим необходимо отметить следующее. На самом деле причины столь высокого уровня наличных рублей в общей денежной массе заключаются не в том, что плохо регулируется наличное денежное обращение и низовой контроль за кассовой дисциплиной предприятий возложен на коммерческие банки, которые не заинтересованы в его осуществлении, а в том, что нет экономической базы для его сокращения - высокое налогообложение, инфляция, неплатежи, системный кризис банков и государственных финансов и т.д.

При безналичном денежном обращении

реальные денежные знаки как средство платежа между субъектами соответствующих отношений отсутствуют, а используются своего рода символы, т.е. цифровые записи об обращающейся денежной массе.

Безналичный оборот преобладает во всех странах и обслуживается чеками, кредитными карточками, платежными поручениями, электронными средствами платежа, векселями, сертификатами и т.п.

Безналичный денежный оборот находит выражение в безналичных расчетах, которые представляют собой платежи, осуществляемые путем документооборота в виде материального обращения письменных документов и электронных средств.

Принципы организации безналичных расчетов.

Безналичный платежный оборот в стране организуется на основе определенных принципов. Соблюдение данных принципов позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Первый принцип

- правовой режим осуществления расчетов и платежей - обусловлен ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость установления единообразия посредством регулирования. Базой последнего служит комплекс законов и подзаконных актов (указов президента, постановлений правительства), а также нормативных актов тех государственных органов, которым поручено выполнять функцию регулирования расчетов.

Главный регулирующий орган платежной системы - Банк России. Среди трех его основных задач значится обеспечение эффективного и бесперебойного функционирования системы расчетов. На Банк России возложены установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов, координация, регулирование и лицензирование организации расчетных, в том числе клиринговых, систем.

Общий порядок осуществления расчетов на территории России регулируется Гражданским кодексом [1, ст.861-885], а также Положением Центрального банка РФ "О безналичных расчетах в Российской Федерации"

В связи с массовостью расчетных операций условия многих из них унифицируются. Банком России установлены единые требования к оформлению расчетных документов согласно утвержденным стандартам. Расчетные документы действительны в течение 10 календарных дней, не считая дня их выписки.

Второй принцип

организации расчетов - осуществление их преимущественно по банковским счетам. Наличие последних как у получателя, так и плательщика - необходимая предпосылка таких расчетов. Безналичные расчеты проводятся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета - самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Юридическое оформление и функционирование счетов предприятий в банке предопределяются действующим порядком создания предприятий, их правовым статусом, а также инструкцией Госбанка СССР от 30 октября 1986 г. № 28 (с последующими изменениями и дополнениями).

Третий принцип

- поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа - залог четкого, безусловного выполнения обязательств. Все плательщики (предприятия, банки и т.п.) должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы (путем получения кредита или продажи активов) с целью своевременного выполнения долговых обязательств.

Четвертый принцип

- наличие акцепта (согласия) плательщика на платеж; реализуется применением соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств (платежного требования, переводного векселя).

Пятый принцип

- срочность платежа - вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Подробное толкование срока, его начала и окончания (включая нерабочий день), определенного периодом времени, порядок совершения действий в последний день срока даны в первой части ГК РФ [1, ст. 190-195].

Значение принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном счете к платежному кризису.

Важнейший (шестой) принцип

организации безналичных расчетов - контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

Имеются определенные особенности в проведении контроля со стороны предприятий и банков. Каждое предприятие является одновременно покупателем и продавцом. Выступая покупателем (сырья, материалов и других материальных ресурсов для осуществления производства), оно контролирует своевременность и правильность исполнения своих обязательств перед кредиторами в соответствии с договорами с тем, чтобы обеспечить нормальные хозяйственные связи со своими контрагентами. Выступая кредитором, т.е. поставщиком своей продукции, предприятий в целях увеличения своей выручки проводит кредитный контроль за повышением уровня инкассации счетов дебиторов, предотвращением внеплановых отсрочек платежей, безвозвратных долгов, потерь крупных сумм.

С изложенным принципом взаимного контроля участников расчетов тесно связан седьмой принцип

- их имущественной ответственности за несоблюдение договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

Надлежащий контроль позволяет предотвратить неисполнение обязательств, как своих, так и контрагентов, а если оно наступило со стороны последних - практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия. Возможности для этого значительно расширились благодаря совершенствованию законодательства, значительно дополнившего прежние (до перехода к рынку) меры воздействия за невыполнение денежных обязательств.

В связи с реформами в России, пожалуй, ни в одной сфере экономических отношений, за исключением налоговых, не было принято столько законных и подзаконных актов, как в области расчетных взаимоотношений. Основное место среди них занимают акты по усилению имущественной ответственности за нарушение обязательств при осуществлении расчетов. В ГК РФ [1, ч.1, ст.395] значительно усилена ответственность за неисполнение денежного обязательства.

Формы безналичных расчетов.

Различают три основные разновидности

безналичного денежного обращения:

1. Первую разновидность можно назвать "классической". Она состоит в поручении юридического или физического лица, даваемом банку другой кредитной организации, списать со счета данного лица в данном банке определенную сумму и записать ее на счет другого юридического или физического лица в этом или ином банке.

2. Вторая разновидность безналичного денежного обращения - это расчеты с помощью векселей и им подобных безусловных денежных обязательств.

3. Третья разновидность - это кредитные карточки банков. Они широко распространены в развитых странах и начинают достаточно активно использоваться в Российской Федерации.

Согласно Положению "О безналичных расчетах в Российской Федерации" [3] основными формами безналичного оборота в нашей стране являются:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо.

При осуществлении безналичных расчетов в перечисленных формах используются следующие расчетные документы:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения.

В соответствии с Положением [3] расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93;

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН) или код иностранной организации (КИО);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Конкретные формы расчетов, способы платежа предусматриваются предприятием в договоре (соглашении). Условие о расчетах в договоре является одним из наиболее значимых.

Выбор формы расчетов определяется видом товара, спросом и его предложением, характером хозяйственных связей между контрагентами сделки, способом транспортировки грузов, финансовым положением контрагентов. Этот выбор также определяется соотношением во времени поставки товара и оплаты за него. В результате при оптимальном выборе форма расчетов в договоре будет выполнять еще и функцию правового средства обеспечения обязательства.

Расчеты платежными поручениями.

Положением о безналичных расчетах в РФ [3, п.3.1] платежное поручение

определено как распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Схема документооборота при расчетах переводом по поручению клиентов отличается простотой. Именно поэтому данная форма в первую очередь подверглась нововведениям, в частности автоматизации. Наряду с переводом по почте, телеграфу все большее распространение получает электронный перевод.

Переводы через банк платежными поручениями применяются для платежей за товары и услуги: срочных - сразу после отгрузки (путем прямого акцепта товара), а также частичных платежей при крупных сделках; досрочных и отсроченных платежей - в рамках договорных отношений без ущерба для финансового положения сторон. Все виды нетоварных платежей практически полностью осуществляются посредством переводов платежными поручениями.

Используя данную форму расчетов, поставщик (получатель средств) несет риски, во-первых, задержки выписки плательщиком платежного поручения из-за отсутствия или недостаточности средств, или невозможности получения ссуды; во-вторых, несвоевременного поступления (или вовсе неполучения) средств при исполнении платежного поручения соответствующими банками или РКЦ.

Первый риск можно избежать путем тщательной проработки условий расчетов при заключении договора. Что касается второго риска, то и тот, и другой банк, а также РКЦ по договору банковского счета обязаны соответственно перечислять, зачислять средства и проводить другие банковские операции. Местом исполнения денежного обязательства при безналичных расчетах считается банк получателя средств - кредитора (ст.316 ГК РФ). Если клиент, давший банку поручение о перечислении денежных средств на счет своего контрагента, докажет факт неисполнения или ненадлежащего исполнения поручения, то банк согласно ст.866 ГК РФ должен нести ответственность по основаниям и в размерах, которые предусмотрены главой 25 ГК РФ. Эта ответственность может быть возложена судом и непосредственно на банк, привлеченный для исполнения поручения плательщика (обычно банк получателя), когда подобный факт имел место в связи с нарушением именно им правил совершения расчетных операций.

Риск, который несет покупатель, заключается в отсутствии гарантии своевременной поставки товара, особенно при досрочных платежах. Такие платежи, кроме указанного риска, обусловливают и потери покупателя, связанные с отвлечением из оборота денежных средств и фактическим предоставлением поставщику беспроцентной ссуды.

Расчеты чеками.

Чеком

признается ценная бумага, содержащая ничем ни обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Регулирующими актами в стране являются: ГК РФ ч. II, гл.46, n 5 [1, ст.877-885], а также Положение о безналичных расчетах в РФ [3]

Чек носит абстрактный и безусловный характер. Он может быть ордерным (наиболее распространенная за рубежом форма), предъявительским, именным. Предъявительский чек как самый оборотоспособный передается со всеми вытекающими правовыми последствиями путем простого вручения. По чеку, как и по векселю, не могут быть выдвинуты возражения. Он может обращаться посредством индоссирования (переуступки права получения денег по чеку другому лицу). Чек, как и вексель, содержит ряд обязательных реквизитов, предусмотренных в ГК РФ [1, ч. II, ст.878], и отсутствие какого-либо из них лишает чек силы.

Обеспечением (покрытием) чека могут служить деньги, положенные на депозитный счет в банке, передача имущества или открытие кредита. Причем открытие должно существовать на момент выдачи чека и до окончания срока выплаты по нему. Требования чекодержателей о таком покрытии выполняются трассантами, удостоверяющими чеки в банке-плательщике (удостоверенные чеки) или получающими от него гарантии (гарантированные чеки), как правило, при условии предварительного внесения на счет определенной суммы. В Италии распространен так называемый "обращающийся чек", выписываемый специально установленными банками только после депонирования средств наличными взносами или перечислением. На таком же принципе построено использование в международном туризме чеков и еврочеков. Согласно ст.881 ГК РФ платеж по чеку может быть гарантирован полностью или частично посредством аваля.

Доля расчетов чеками в общем платежном обороте отдельных регионов России колеблется от 0,1 до 15 %.

Применение чеков в расчетах предполагает наличие у предприятия чековой книжки. Она выдается обслуживающим банком на основе заявления клиента по установленной форме после заполнения реквизитов чеков в установленном порядке. Одновременно клиент получает заполненную идентификационную карточку, используемую для идентификации чекодателя по каждому выданному им чеку. В карточке указывается сумма лимита, на которую может быть выписан чек.

Бланки чеков являются бланками строгой отчетности. Они выдаются коммерческим банкам расчетно-кассовыми центрами (РКЦ) на основе их заявлений. Информация о номерах выданных чеков отмечается на заявлении, а также передается операционисту, ведущему счет банка по чекам. Это способствует проведению контроля за чеками, впоследствии пускаемыми в обращение.

После предъявления чекодержателем чека в банк для получения платежа тот предъявляет чек вместе с реестром в РКЦ. Последний списывает сумму чека со счета банка-плательщика и зачисляет коммерческому банку, обслуживающему чекодержателя. При оплате чека РКЦ проверяет соответствие представленных чеков номерам чеков, выданных данным РКЦ. Указанный порядок зачисления средств по чеку на счет чекодержателя после получения платежа от плательщика нашел свое подтверждение и в ГК РФ [1, ч. II, ст.882].

Согласно ГК РФ [ст.883] при отказе от оплаты чека, в том числе удостоверенного совершением протеста нотариусом, вступает в силу установленный порядок [ст.884] последовательного извещения чекодателя и авалиста о неплатеже. Иск чекодержателя ко всем обязанным по чеку лицам может быть предъявлен в течение 6 месяцев со дня окончания срока предъявления чека к платежу.

Аккредитивная форма расчетов.

Аккредитив

(

от лат. "accredo" - доверяю) - письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий.

Аккредитивная форма

- одна из основных в международных расчетах. По отдельным оценкам, в России аккредитивами обслуживается не более 10 % товарооборота по импорту и примерно 40 - 50 % по экспорту. Определенное распространение он получил и во внутренних расчетах страны. В первые годы после кредитной реформы 1930 - 1932 гг. удельный вес этого платежного инструмента достигал 25 - 30 %, что объяснялось отсутствием налаженных хозяйственных связей и неуверенностью поставщиков в платежеспособности покупателя. К концу 90-х годов на долю данной формы приходилось от 0,1 до 5 % платежного оборота в различных регионах.

В ходе эволюции расчетов аккредитивами были выработаны разнообразные их типы, 90 % которых составляет документарный аккредитив (в различных формах и разновидностях). Используется также денежный аккредитив

- именной документ, который выдается банком лицу, внесшему определенную сумму и желающему получить ее в другом городе страны или за границей. Именно такие аккредитивы существовали в дореволюционной России, причем в нескольких разновидностях: простые, циркулярные, коллективные, выдаваемые на имя нескольких лиц, каждый из которых мог получить всю сумму аккредитива полностью или частично. Иногда банк даже соглашался платить клиенту определенные проценты за неиспользованный остаток капитала.

Выпуск и обращение аккредитивов в России регулируются ГК РФ [1, часть вторая, гл.46, § 3], Положением о безналичных расчетах в РФ [3, глава 4]

Аккредитив включает в себя элементы банковской гарантии, прямых переводов предприятия и расчетов векселями.

При осуществлении операций по аккредитиву в его основной форме участвуют:

1) плательщик (покупатель, аккредитиводатель), обращающийся в банк с просьбой об открытии аккредитива;

2) банк-эмитент, открывающий аккредитив;

3) поставщик (бенефициар по аккредитиву). В большинстве случаев в качестве 4-й стороны подключается банк-корреспондент по месту нахождения бенефициара.

Степень обеспечения и момент принятия на себя риска определяют формы аккредитива: отзывные и безотзывные; последние - в подтвержденной и неподтвержденной формах.

Отзывный аккредитив

может быть в любой момент изменен или аннулирован без предварительного уведомления поставщика. Однако, если платеж уже выполнен, отзыв аккредитива остается без юридической силы. Данная форма применяется редко, так как никогда не подтверждается банком поставщика и не предоставляет обеспечения бенефициару. При отсутствии соответствующих указаний согласно ст.868 ГК РФ аккредитив считается отзывным.

Безотзывный аккредитив

не может быть изменен без согласия бенефициара и ответственных банков, если выполнены условия аккредитива.

Значит, в поручении на открытие следует четко указывать форму аккредитива, имея в виду возможность прекращения аккредитивных отношений до совершения платежа.

Безотзывный неподтвержденный аккредитив

лишь авизуется бенефициару и не дает гарантии со стороны банка-корреспондента произвести платеж (акцепт, негоциацию тратты) по представленным документам. Поставщику в этом случае приходится полагаться на проведение всех этих операций банком-эмитентом.

Безотзывный подтвержденный аккредитив

означает твердое обязательство банка, которому дается поручение о подтверждении (обычно банка-корреспондента), в дополнение к обязательству банка-эмитента по платежу (акцепту, негоциации, тратты). Важно, что подтверждающий банк гарантирует выполнение своего обязательства независимо от того, может ли банк-эмитент предоставить возмещение.

Таким образом, для поставщика надежным является аккредитив безотзывный и подтвержденный обслуживающим банком. Кроме того, в спорном случае место нахождения подтверждающего банка считается местом судопроизводства, где применяется местное право. При неподтвержденном аккредитиве им является место нахождения банка-эмитента. [8, с.173]

Исходя из наличия покрытия, аккредитивы могут быть покрытые

и непокрытые

. Покрытие означает предварительное предоставление в распоряжение банка-корреспондента средств (покрытия) в сумме аккредитива на срок действия обязательств с условием возможного использования этих средств для выплат по аккредитиву. В международной практике преобладают непокрытые аккредитивы.

В российской практике аккредитивная форма расчетов используется главным образом, когда она определена договором между контрагентами. В договоре предусматриваются: срок действия (число, месяц, год закрытия) и порядок расчетов по аккредитиву; наименования банка-эмитента и банка, обслуживающего получателя средств; вид аккредитива и способ его исполнения; способ извещения поставщика об открытии аккредитива, полный перечень и точная характеристика документов, представляемых поставщиком, сроки их представления, ответственность перед получателем при необоснованном отказе в выплате средств, а перед плательщиком - в случае неправильной выплаты средств, вследствие нарушения условий аккредитива.

Аккредитивная форма расчетов - наиболее сложная и дорогостоящая. Банки взимают высокую комиссию за выполнение аккредитивных операций в зависимости от суммы аккредитива: авизование, подтверждение, проверку документов, платеж. Достоинства ее для обеих сторон - в определенной гарантии: своевременности и полноты получения платежа поставщиком, если поставка соответствует договору; получения заказанной продукции в соответствии с предусмотренными условиями покупателем, особенно если присутствует его уполномоченный, осуществляющий предварительный контроль за соблюдением условий поставки товаров, их качеством. Она, однако, замедляет оборачиваемость средств и того, и другого, особенно покупателя, иммобилизующего средства на время действия аккредитива. В случаях, когда такая форма расчетов предусмотрена договором, поставщик также не может отгружать изготовленный товар, пока не получит извещение об открытии аккредитива.

Расчеты по инкассо

Инкассо

-

банковская операция, посредством которой банк (далее - банк-эмитент) на основе расчетных документов по поручению и за счет клиента осуществляет действия по получению от плательщика платежа.

Различают несколько видов инкассовых операций.

Простое (чистое) инкассо

- операция, по которой банк обязуется получить деньги с третьего лица на основе платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Оно применяется при расчетах неторгового характера.

Документарное (коммерческое) инкассо

- операция, в результате которой банк должен предъявить третьему лицу полученные от своего клиента документы, как правило товарораспорядительные, и выдать их этому лицу только против платежа наличными

(в мировой практике платежом наличными считается денежный перевод в течение 30 дней от даты представления документов) (Д/П) или против акцепта (Д/А). Применяется также инкассо с акцептом - выдача документов только против платежа (acceptance Д/Р), когда банк покупателя (инкассирующий банк) представляет покупателю переводный вексель поставщика для акцепта. Акцептованный вексель остается в этом банке вместе с документами до наступления срока платежа. По наступлению срока платежа документы выдаются после осуществления платежа.

Расчеты в форме инкассо широко распространены в международных платежах по контрактам на условиях коммерческого кредита. На инкассо зарубежными банками принимаются различные денежные и товарно-расчетные документы: чеки, векселя, акции, ипотеки, облигации и др.

Порядок инкассирования векселей, чеков, инкассовых поручений рассмотрен выше. Разновидностью инкассовых операций в России являются расчеты платежными требованиями. Последние в обслуживающий банк выставляются на инкассо кредитором (поставщиком) после отгрузки товаров и выписки товарных документов.

Расчеты по инкассо предусмотрены п.4 главы 46 ГК РФ. К концу 90-х годов на долю таких расчетов приходилось по отдельным регионам от 2 до 13 % платежного оборота.

Банк-эмитент, принимая документы на инкассо, обязан переслать их в банк, обслуживающий плательщика, взыскать с него средства и перечислить на расчетный счет поставщика. При этом к платежным требованиям-поручениям поставщиком прикладывались отгрузочные документы и счета, передаваемые плательщику против акцепта (Д/А). что касается платежного требования, то в нем содержатся все необходимые реквизиты, позволяющие определить, какой товар отгружен, время отгрузки и т.п. Банк плательщика, получив присланные документы, сообщает об этом плательщику и принимает их к оплате только после получения от него предварительного акцепта. Срок для акцептанта - три дня, не считая дня поступления платежного требования-поручения (платежного требования) в банк покупателя. Учитывая, что в договорах обычно указываются сроки оплаты с учетом пересылки документов для акцепта, срока акцепта и срока зачисления средств, часто платежные требования, минуя банк, отправляются непосредственно плательщику для акцепта. Таким способом заранее выясняется возможность акцепта и оплаты товара.

В течение срока ожидания акцепта документы находятся в картотеке № 1. При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и подлежат оплате.

При использовании платежного требования-поручения согласие оплатить его оформлялось плательщиком подписями лиц, уполномоченных распоряжаться счетом и оттиском печати на всех экземплярах. После этого третий экземпляр указанного документа вместе с отгрузочными документами возвращался плательщику как расписка в приеме к проводу и совершении оплаты.

В случае отсутствия средств у плательщиков акцептованные расчетные документы помещаются в специальную картотеку несвоевременно оплаченных документов (картотеку № 2). Об этом сообщается поставщику, и последним за каждый день просрочки платежа с покупателя взыскивается пеня (от лат. "poena" - наказание) в претензионном порядке в размере, предусмотренном в договоре.

Плательщик вправе отказаться от акцепта рассмотренных платежных документов полностью или частично по мотивам, изложенным в договоре, с обязательной ссылкой на пункт договора и указанием мотива отказа по установленной форме. Отказ оформляется на специальном бланке заявления об отказе от акцепта.

Полный отказ от акцепта

заявляется в случаях, если товар: не заказан; не соответствует условиям договора; недоброкачественный; нестандартный; переадресован в пути другому покупателю и т.п. Частичный отказ от акцепта

означает согласие на оплату части суммы счета в связи с завышением цен против договорных, отгрузкой, наряду с заказанными, незаказанных товаров, наличием арифметических ошибок и т.п. После уведомления банка об отказе от акцепта платежные документы с извещением об отказе от акцепта возвращаются непосредственно поставщику.

Изложенная форма расчетов предполагает доверительные отношения контрагентов и имеет определенные достоинства для покупателя. Так, ему нет необходимости заранее отвлекать средства из своего оборота. Поставщик же, наоборот, несет риски несвоевременной оплаты счетов покупателями (в связи с ухудшением финансового положения) или вовсе неполучения средств из-за необоснованных отказов от акцепта. Поставщик также несет потери ввиду замедления оборачиваемости средств, обусловленного разрывом во времени между отгрузкой товара и получением выручки.

Первый риск уменьшается посредством получения определенных гарантий от покупателя в форме предусматриваемых в договоре правовых средств обеспечения обязательств по оплате: поручительства, банковской гарантии, залога, удержания. Для устранения второго недостатка применяются средства связи, ускоряющие доставку документов.

За рубежом инкассовые поручения широко применяются банками в процессе управления ими финансами корпораций - сложнейшего комплекса операций с денежной наличностью, управления ликвидностью, рисками и т.п., подразделяемых на две большие группы контролерскую и казначейскую. В частности, выполняя казначейскую функцию, банки максимально ускоряют инкассацию денег для крупных корпораций, "собирая" их от сотен филиалов, чтобы сосредоточить на едином счете для быстрого и прибыльного инвестирования даже малейших денежных излишков. Банки помогают нейтрализовать риск отказа покупателей от оплаты поставленной им продукции или несвоевременной оплаты. Выигрыш для банков от подобных операций состоит, во-первых, в мобилизации дополнительных пассивов и расширении депозитной базы, во-вторых, в получении дохода в виде оплаты за услуги, в-третьих, в прочном прикреплении клиентуры на обслуживание благодаря тесным взаимоотношениям с ней. Ряд российских банков весьма активно включился в такую деятельность.

Кроме указанных существуют и другие формы безналичных расчетов, такие как перевод, вексель, банковские карты.

Перевод

В переходных условиях к рыночной экономике наиболее распространенной формой расчетов стал перевод. В соответствии с классификацией Банка международных расчетов перевод подразделяется на кредитовый и дебетовый.

Кредитовый перевод

. В России используется преимущественно кредитовый перевод, занимающий более 90 % платежного оборота, что обусловлено сложившимися традициями, а также отсутствием гарантии дебетовых переводов в условиях платежного кризиса. Инициатива начала кредитового перевода в банковской системе принадлежит плательщику (дебитору), дающему распоряжение кредитовать счет получателя (кредитора). В качестве платежного инструмента используется платежное поручение о дебетовых списаниях.

Дебетовый перевод

- платеж, инициатива начала которого принадлежит кредитору (получателю платежа), направляющему в обращение платежный инструмент, подтверждающий долг дебитора (плательщика). Этим инструментом может быть вексель, чек, инкассовое поручение на бесспорное (безакцептное) списание средств. Рассмотрим порядок использования этих инструментов и осуществляемых на их основе переводов. [8, с.186]

Вексель

Вексель

- безусловное абстрактное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника (векселедателя) или акцептанта уплаты денежной суммы.

Векселя классифицируются по ряду признаков. Одним из основных является вид правоотношений: обязательство или поручение должника (эмитента) уплатить долг. Соответственно различаются простой и переводной векселя.

Простой вексель

- письменный документ, по которому заемщик (векселедатель) обещает (обязуется) уплатить векселедержателю (бенефициару) или по его указанию третьему лицу определенную сумму в определенный срок. В практике он получил название "соловексель", ибо после подписания заемщиком и выдачи первому держателю ответственность числится за одним лицом - векселедателем.

Переводный вексель

- письменный документ, по которому кредитор (трассант) поручает своему дебитору (трассату) выплатить определенную сумму в установленный срок определенному лицу (ремитенту). Синоним переводного векселя - тратта (от лат. trahere - тащить, тянуть).

Отличия этих видов векселя состоят в следующем:

1. Простой вексель есть обычная долговая расписка должника - обещание уплатить. Переводный вексель - предложение (оферта) кредитора должнику уплатить получателю (ремитенту) сумму денег.

2. Простой вексель предполагает участие двух лиц - векселедателя (должника) и получателя (кредитора). В переводном векселе участвуют три лица: векселедатель (кредитор) - трассант, плательщик (дебитор) - трассат, векселедержатель (получатель платежа по векселю) - ремитент.

3. В простом векселе векселедатель - плательщик (дебитор) по отношению к векселедержателю (кредитору) или по указанию этого векселедержателя - по отношению к третьему лицу всегда лично оплачивает вексель, а значит, не требуется акцепт векселя.

В переводном векселе векселедатель - кредитор, предлагающий своему дебитору оплатить долг не ему, а третьему лицу, по отношению к которому данный кредитор, скорее всего, является должником (или самому векселедателю, если вексель подписан с оборотом на себя). Т.е. он не лично платит свой долг, а по его просьбе это делает другое лицо. Посредством переводного векселя уплата долга переводится на другое лицо. Отсюда название - переводный вексель. Обязательство векселедателя приобретает своеобразный условный характер: "Я заплачу, если не заплатит плательщик".

Соответственно требуется акцепт переводного векселя в виде надписи плательщика на лицевой стороне векселя. Лишь после этого он (акцептованный вексель) приобретает силу исполнительного документа. Не исключен и протест в неакцепте переводного векселя.

Расчеты банковскими картами.

Банковские (пластиковые) карты

- это денежный документ, удостоверяющий личность владельца счета в банке и дающий право на приобретение товаров и услуг без использования наличных денег или на получение наличных денег. [6, с.54]

Расчеты по банковским картам на территории Российской Федерации регламентируются Положением Центрального банка РФ "О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием" от 9 апреля 1998 г.

При всем многообразии банковские карточки можно классифицировать по способу записи информации: с магнитной полосой и микропроцессором

. На карточке с магнитной полосой в закодированном виде записывается специальная информация: номер карточки, срок действия, ФИО держателя, специальный код (ПИН-код). Микропроцессорные карточки имеют встроенный микропроцессор, содержащий определенную денежную стоимость.

Существуют также кредитовые и дебетовые банковские карты.

Кредитная карточка

дает держателю право осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг или для получения наличных денежных средств.

Дебетовая или расчетная карта

предоставляет держателю право распоряжаться денежными средствами, находящимися на счете, в пределах кредитного (расходного) лимита, установленного эмитентом, для оплаты товаров и услуг или получения наличных денежных средств.

Для того чтобы осуществлять расчеты с помощью банковской карточки, необходимо открыть специальный счет в банке. При осуществлении расчетов банк-эмитент на основании электронных файлов выставляет счет держателю карточки и при дебетовой карте автоматически списывает с расчетного счета требуемую сумму, а при кредитной карте банк кредитует держателя либо получает оплату.

Нормативной базой для расчетов с помощью кредитных карточек являются правила, положения и иные нормативные акты банков, выпускающих кредитные карточки, и договоры банков с предприятиями, осуществляющими торговлю, бытовое и иное обслуживание населения.

Реформирование платежной системы, осуществляемое в России, предполагает расширенное использование новых для страны форм и методов расчетов. Намечается, например, создание современной автоматизированной системы расчетов, работающей в режиме реального времени. Цель модернизации платежной системы - существенное ускорение оборачиваемости денежных средств и расширение рамок ее работы до 16-20 часов. [6, с.56]

Таким образом, любое государство, в том числе Российская Федерация, заинтересовано в максимально широком использовании безналичного денежного обращения (расчетов), поскольку банкноты и монеты как физические объекты подвержены естественному процессу износа (старения) и изношенные денежные знаки приходится изымать из обращения и заменять новыми, такого же достоинства. Каждая банкнота и монета имеют определенную себестоимость, причем себестоимость производства банкноты (монеты) более низкого достоинства относительно дороже (по сравнению с номиналом), чем себестоимость банкнот и монет более высокого достоинства. К тому же для пересчета, инкассирования, хранения и перевозки наличных денег требуются дополнительные расходы.

Безналичные расчеты (обращение) лишены этих недостатков. Себестоимость одного безналичного расчета ничтожна. Поэтому государство всемерно стимулирует безналичные расчеты, используя в необходимых случаях и прямые юридические запреты на совершение некоторых финансовых действий с использованием наличных денег.

Одним из основных количественных показателей денежного обращения является денежная масса

-

совокупный объем наличных денег и денег безналичного оборота.

Денежная масса в обращении характеризуется величиной денежных агрегатов, состав и число которых существенно различается в различных странах.

В России в составе денежной массы выделены два компонента.

Наличные деньги в обращении (денежный агрегат МО

) - наиболее ликвидная часть денежной массы, которая готова для немедленного использования в качестве платежного средства. Этот агрегат включает банкноты и монеты в обращении (деньги вне банков).

Безналичные средства, которые включают остатки средств нефинансовых организаций и физических лиц на расчетных, текущих и депозитных или иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним.

Денежная масса (М

2

) рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении в отличие от аналогичного показателя, исчисляемого по методологии составления денежного обзора, не включаются депозиты в иностранной валюте.

Анализ динамики и структуры денежной массы - начальный этап при формировании Центральным банком России денежно-кредитной политики на очередной год. [14]

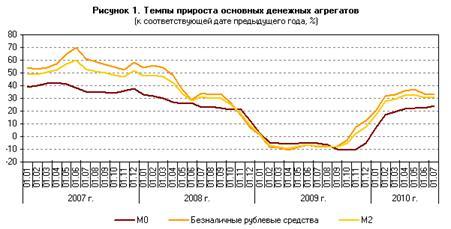

По данным ЦБР [15], в первом полугодии 2010 г. на фоне восстановления экономической активности и усиления платежного баланса состояние денежной сферы характеризовалось укреплением рубля, увеличением спроса на национальную валюту, ростом банковских резервов и снижением процентных ставок.

Денежный агрегат М2

за первое полугодие 2010 г. увеличился на 9,5%, в том числе за I квартал - на 1,9%, за II квартал - на 7,5% (за первое полугодие 2009 г. он сократился на 2,5%). Темп прироста денежной массы в национальном определении на 1.07.2010 по сравнению с 1.07.2009 составил 30,6%, в то время как на 1.07.2009 по сравнению с 1.07.2008 он был отрицательным (-7,6%). В реальном выражении, то есть с учетом инфляции на потребительском рынке, денежная масса М2

за первое полугодие 2010 г. возросла на 4,9%.

Денежный агрегат М0

за первое полугодие 2010 г. возрос на 8,2% (за аналогичный период 2009 г. - сократился на 7,2%). При этом в январе-марте отмечалось сезонное снижение наличных денег в обращении (-1,3% за квартал), тогда как в апреле-июне они росли сравнительно высокими темпами (9,6% за квартал). В годовом выражении темп прироста денежного агрегата М0

на 1.07.2010 составил 24,0%, в то время как на 1.07.2009 он был равен - 5,4%.

Определенное влияние на динамику наличных денег оказывал спрос населения на наличную иностранную валюту. По итогам полугодия объемы покупок наличной иностранной валюты банками у физических лиц превысили объемы ее продажи на 2,4 млрд. долл. США (в аналогичный период 2009 г., напротив, продажа превышала покупки на 8,4 млрд. долл. США).

Безналичная составляющая денежного агрегата М2

за первое полугодие 2010 г. увеличилась на 10,0% (за аналогичный период 2009 г. - снизилась на 0,6%). При этом за I квартал безналичные рублевые средства возросли на 3,0%, за II квартал - на 6,8%. Их скользящие годовые темпы прироста на 1.07.2010 составили 33,0%, тогда как на 1.07.2009 они были отрицательными (-8,4%). [15]

Таким образом, характерной чертой структуры денежной массы РФ является большой удельный вес наличных денег в обращении.

Между количеством денег в обращении и потребностями в них хозяйственного оборота существует тесная взаимосвязь, нарушение которой приводит к обесцениванию национальных денежных единиц, диспропорции в развитии производства в целом. Поэтому снабжение оборота необходимой денежной массой становится важнейшей задачей государственной политики в денежно-кредитной сфере.

Одним из распространенных подходов к решению данного вопроса является уравнение обмена И. Фишера, который исследовал связь между общим количеством денег и совокупными расходами в своей книге "Покупательная сила денег" (1911 г.). По теории Фишера, деньги имеют стоимостную основу, поэтому их увеличение в экономике не приводит к росту национального богатства, а только к увеличению цен. Следовательно, уравнение обмена можно записать так:

MY=PQ (1),

где M - количество денег в обращении;

Y - скорость обращения денег;

P - уровень цен товаров;

Q - реальный объем производства.

По существу, уравнение обмена является тождеством и постоянно соблюдается в экономике, однако оно имеет немаловажное значение, так как показывает, к чему может привести неразумная политика выпуска государством бумажных денег. [9, с.151], [10, с.87]

В последней четверти XX века возникли новые аспекты в исследовании предложения денежной массы. Так, М. Фридман сформулировал "железное правило", по которому денежная масса и ВНП должны расти одинаковыми темпами. Это правило предполагает строго контролируемое увеличение денежной массы в обращении в пределах 3-5% в год. Именно такой прирост должен вызывать деловую активность в экономике: превышение этого предела ведет к повышению инфляции, а понижение - к снижению темпов прироста валового национального продукта. [6, с.57]

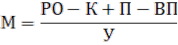

Количество денег, необходимое для выполнения ими своих функций, устанавливается экономическим законом денежного обращения, открытым К. Марксом. Закон денежного обращенияопределяет: масса денег для обращения прямо пропорциональна количеству проданных на рынке товаров и услуг (связь прямая), а также уровню цен товаров и тарифов (связь прямая) и обратно пропорциональна скорости обращения денег (связь обратная).

Этот закон денежного обращения может быть представлен в виде следующей формулы:

, (2) , (2)

где М - количество денег, необходимых для обращения;

РО - сумма цен реализованных товаров и услуг;

К - сумма цен товаров, проданных в кредит;

П - сумма платежей по обязательствам;

ВП - взаимопогашаемые обязательства;

У - скорость оборота одноименной денежной единицы. [6, с.58]

При функционировании действительных денег (золотых) их количество поддерживалось на необходимом уровне стихийно, так как регулятором выступала функция сокровища. Соотношение между массой товара и массой денег поддерживалось относительно точное. Это обеспечивало устойчивость денежного обращения.

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным обесценение.

Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращения претерпел модификацию. Теперь уже нельзя оценивать количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Меройстоимоститовараиуслугстал денежный капитал, измеряющий стоимость не на рынке при обмене (как было раньше), а в процессе производства - товара к товару. Всякий товар, обмениваясь на неразменные кредитные деньги, выражает свою стоимость через приравнивание его ко множеству товаров. В связи с этим товарная сделка, оцененная в определенной сумме неразменных кредитных денег, должна обеспечить предпринимателю такое количество потребительной стоимости, которое позволит ему после реализации потребительной стоимости начать новый производственный цикл. В силу этого деньги приобретают способность всеобщего эквивалента. Хотя стихийный регулятор общей величины денег при господстве знаков стоимости отсутствует, эта роль регулирования денежного обращения переходит к государству.

Изменение объема денежной массы определяется не только увеличением количества денег в обращении, но и ускорением их оборота.

Скорость обращения денег

- это быстрота их оборота при обслуживании сделок. Показатель скорости обращения денег определяется отношением ВВП к денежной массе (агрегату М2

).

Как следует из закона денежного обращения

, увеличение скорости обращения денег равнозначно увеличению денежной массы. [6, с.62]

Для анализа степени обеспеченности экономики денежными средствами используется показатель, который носит название коэффициент монетизации. Он рассчитывается как отношение среднегодовой величины денежной массы (М2

) к номинальной величине ВВП. Таким образом, коэффициент монетизации является величиной, обратной скорости обращения денег.

По данным ЦБР [15], скорость обращения денег, рассчитанная по денежному агрегату М2

в среднегодовом выражении, снизилась за первое полугодие 2010 г. на 4,5% (за первое полугодие 2009 г. - на 0,7%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период возрос с 33,8 до 35,4%.

За январь-июнь 2010 г. объем депозитов организаций и населения в иностранной валюте уменьшился в долларовом эквиваленте на 7,5%, тогда как он возрос на 11,8% за тот же период 2009 года. При этом депозиты организаций снизились на 3,6%, населения - на 11,3% (в первом полугодии предыдущего года - выросли на 10,0 и 13,8% соответственно).

Широкая денежная масса (включающая депозиты в иностранной валюте) за первое полугодие 2010 г. возросла на 6,8% (за аналогичный период 2009 г. ее рост составил 1,7%). Скользящие годовые темпы ее прироста на 1.07.2010 составили 22,2%, тогда как на 1.07.2009 они были равны 7,1%.

За первое полугодие 2010 г. рост широкой денежной массы составил 1321,2 млрд. руб., при этом чистые иностранные активы банковской системы увеличились на 811,4 млрд. руб., а внутренние требования - на 960,3 млрд. рублей. (За первое полугодие 2009 г. широкая денежная масса возросла на 280,8 млрд. руб. при увеличении чистых иностранных активов на 851,7 млрд. руб., внутренних требований - на 431,3 млрд. рублей.) Рост внутренних требований в большей степени был обусловлен ростом требований к организациям и населению (особенно во II квартале), тогда как чистый кредит органам государственного управления остался практически без изменений.

Таким образом, мы рассмотрели основные понятия денежного оборота, представляющего собой движение денежных знаков в наличной и безналичной форме. Далее мы выяснили, что организация денежного обращения в России базируется на ряде основных документов: Конституции РФ, Гражданском Кодексе, положениях ЦБР, а также текущих инструкциях по правилам выполнения наличных и безналичных расчетов.

При наличном денежном обращении:

· все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

· банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

· обращение наличных денег служит объектом прогнозирования и планирования;

· управление денежным обращением осуществляется в централизованном порядке;

· организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

Несмотря на то, что наличные расчеты занимают в общем денежном обороте меньше места, они имеют большое значение, так как физические лица в основном используют данную форму при расчетах с предприятиями розничной торговли, общественного питания, при оплате текущих счетов.

Но в последнее время население в большей степени стало пользоваться и безналичными расчетами, которые осуществляются при помощи банковских карт (кредитных или дебетовых). Таким способом погашаются различные кредиты, производится оплата коммунальных услуг, оплата за пользование услугами почты, телефонами и интернетом, а также расчеты картами предусмотрены сейчас в крупных супермаркетах.

Основными формами безналичных расчетов на территории РФ являются расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо.

Безналичные расчеты также осуществляются на основе ряда принципов, которые четко выполняются всеми участниками сделок. Согласно этим принципам осуществляется правовой режим расчетов; обеспечивается ликвидность и платежеспособность участников; достигается наличие согласия (акцепта) плательщика на платеж; реализуется срочность платежа и выполнения банковских операций. Кроме того, осуществляется контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов.

Российская Федерация заинтересована в максимально широком использовании безналичного денежного обращения (расчетов), поскольку банкноты и монеты как физические объекты подвержены естественному процессу старения, и изношенные денежные знаки приходится изымать из обращения и заменять новыми, такого же достоинства. Безналичные расчеты лишены этих недостатков. Себестоимость одного безналичного расчета ничтожна. Поэтому государство всемерно стимулирует безналичные расчеты, используя в необходимых случаях и прямые юридические запреты на совершение некоторых финансовых действий с использованием наличных денег.

В экономически развитых странах доля безналичных расчетов достаточно велика (до 90% всех расчетов), и Россия тоже стремится выйти на данный путь развития.

Нормативно-правовые акты:

1. Гражданский кодекс РФ (глава 46. Расчеты)

2. ЦБР: Положение о правилах организации наличного денежного обращения на территории Российской Федерации (5 января 1998 г. №14-П)

3. ЦБР: Положение о безналичных расчетах в Российской Федерации (3 октября 2002 г. № 2-П).

Научные и периодические издания:

4. Гладкий В. Словарь нумизмата. - М.: Центрполиграф, 2006. - 384 с.

5. Деньги, кредит, банки: Учебник / Под ред. проф.О.И. Лаврушина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. - 464 с.: ил.

6. Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2010. - 783 с.

7. Ионов В.М. Наличное денежное обращение: основные тенденции развития / В.М. Ионов // Деньги и кредит. 2007. №4. С.40-45.

8. Малахова, Н.Г. Деньги. Кредит. Банки: учеб. пособ. / Н.Г. Малахова, - Ростов н/Д: Феникс, 2007. - 217 с.

9. Салов, А.И. Экономика: конспект лекций / А.И. Салов. - 2-е изд, перераб. и доп. - М.: Издательство Юрайт; ИД Юрайт, 2010. - 189 с. - (Хочу все сдать!)

10. Финансы, деньги, кредит: Учебник для вузов / Под ред. О.В. Соколовой. - М.: Юристъ, 2000. - 784 с.

11. Юров, А.В. Социологическое исследование как инструмент управления наличным денежным обращением / А.В. Юров // Деньги и кредит. 2008. №10. С.9-14.

12. Юров, А.В. Наличные и электронные средства платежа: оценка перспектив / А.В. Юров // Деньги и кредит. 2007. №7. С.42.

Электронные ресурсы:

13. Экономический словарь [электронный ресурс] // // http://economy. polbu.ru

14. Зона закона [электронный ресурс] // // http://zonazakona.ru

15. Центральный банк Российской Федерации [электронный ресурс] // // http://www.crb.ru

16. Правовое регулирование [электронный ресурс] // http://lawtoday.ru

17. Энциклопедия "Википедия" [электронный ресурс] // // http://wikipedia.org

18. Консультант плюс [электронный ресурс] // // http://base. concultant.ru

Приложение 1

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

5 января 1998 г. N 14-П

Утверждено

Советом директоров Банка России

протокол от 19.12.97 N 47

ПОЛОЖЕНИЕ

О ПРАВИЛАХ ОРГАНИЗАЦИИ НАЛИЧНОГО ДЕНЕЖНОГО

ОБРАЩЕНИЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

(

с изм. Указаний ЦБ РФ от 22.01.1999 N 488-У,

от 31.10.2002 N 1201-У)

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1 Положение о правилах организации наличного денежного обращения на территории Российской Федерации разработано согласно компетенции, предоставленной Банку России Федеральным законом от 26 апреля 1995 г. N 65-ФЗ "О Центральном банке Российской Федерации (Банке России)", а также с учетом положений Федерального закона от 3 февраля 1996 г. N 17-ФЗ "О банках и банковской деятельности", Гражданского кодекса Российской Федерации, других федеральных законов и правовых актов, действующих на территории Российской Федерации.

1.2 Настоящее Положение обязательно для выполнения территориальными учреждениями Банка России, расчетно - кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка Российской Федерации (в дальнейшем по тексту - учреждения банков), а также организациями, предприятиями и учреждениями на территории Российской Федерации.

Глава 2. ОРГАНИЗАЦИЯ ОБРАЩЕНИЯ НАЛИЧНЫХ ДЕНЕГ

2.1 Организации, предприятия, учреждения независимо от организационно - правовой формы (далее именуются - предприятия) хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях

.

2.2 Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий

.

Денежная наличность сдается предприятиями непосредственно в кассы учреждений банков или через объединенные кассы при предприятиях, а также предприятиям Государственного комитета Российской Федерации по связи и информатизации (Госкомсвязи России) для перевода на соответствующие счета в учреждения банков.

Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

2.3 Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 г. N 31 и Положением "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации" от 25 марта 1997 г. N 56.

2.4 Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию

по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

При этом могут устанавливаться следующие сроки сдачи предприятиями наличных денежных средств:

для предприятий, расположенных в населенном пункте, где имеются учреждения банков или предприятия Госкомсвязи России - ежедневно в день поступления наличных денег в кассы предприятий;

для предприятий, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или предприятия Госкомсвязи России, - на следующий день;

для предприятий, расположенных в населенном пункте, где нет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии, - 1 раз в несколько дней.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в учреждения банков или путем перевода через предприятия Госкомсвязи России.

2.5 В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий

.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно - правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично - денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно - кассовое обслуживание, расчет по форме N 0408020

"Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу" (Приложение 1).

По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия.