Учет и анализ инвестиций в организации

Поступательное развитие экономики непосредственно связано с воспроизводством основных фондов. В виду того, что удовлетворение возникающих общественных потребностей требует реконструкции, технического перевооружения существующих основных фондов или создания новых, способных давать требуемую продукцию возникает необходимость в дополнительных ресурсах - инвестициях. [14]

Сам по себе широко употребляемый термин «инвестиция» берет свое начало от латинского «investio», что означает «одеваю». В другой редакции латинское «invest» переводится как «вкладывать». Поэтому в классическом энциклопедическом контексте инвестиции характеризуются как долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом.

В научной литературе довольно часто встречается следующее определение инвестиций, инвестиции – это долгосрочное вложение капитала с целью получения и наращивания дохода. Одной из основных форм инвестирования, как в нашей стране, так и за рубежом, является инвестирование в форме капитальных вложений.

В рамках направленности поставленной темы, основной целью работы является изучение вопроса учета и анализа инвестиций организации.

Задачами работы является освещение таких вопросов как:

· Сущность и значение учета инвестиций, осуществляемых в форме капитальных вложений

· Организация и методика учета инвестиций, осуществляемых в форме капитальных вложений.

Глава I

.

Сущность и значение учета инвестиций, осуществляемых в форме капитальных вложений

Инвестиции – это долгосрочные вложения капитала в промышленность, сельское хозяйство, в транспорт и другие отрасли хозяйственной деятельности как внутри страны, так и за её пределами с целью получения прибыли.

Капитальные вложения – это долгосрочные финансовые средства, предназначенные для воспроизводства основных фондов.

Капитальные вложения предприятия – это затраты на: строительно-монтажные работы при возведении зданий и сооружений; приобретение, монтаж и наладку машин и оборудования; проектно-изыскательные работы; содержание дирекции строящегося предприятия; подготовку и переподготовку кадров; затраты по отводу земельных участков и переселению в связи со строительством и др. [12]

1.1 Экономическая сущность инвестиций

В Законе РФ от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в редакции Федерального закона от 02.01.2000 г. № 22-ФЗ) дается следующее определение инвестициям: «...инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта». [15]

Инвестиции – это более широкое понятие, чем капитальные вложения.

Инвестиции принято делить на портфельные и реальные. Портфельные (финансовые) инвестиции – вложения в акции, облигации, другие ценные бумаги, активы других предприятий. Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды – доход на ценные бумаги или другие доходы.

В Законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понятие «капитальные вложения» трактуется следующим образом: «...капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты». Если исходить из этого определения, то инвестиции, вложенные в оборотные средства, не могут считаться капитальными вложениями. [14]

Таким образом, понятие «реальные инвестиции» шире, чем «капитальные вложения». Согласно вышеупомянутому закону реальные инвестиции – это средства, вложенные как в основной и оборотный капитал, так и в нематериальные активы.

Если рассуждать с производственных позиций более конкретно, то капитальные вложения – затраты на: строительно-монтажные работы при возведении зданий и сооружений; приобретение, монтаж и наладку машин и оборудования; проектно-изыскательские работы; содержание дирекции строящегося предприятия; подготовку и переподготовку кадров; затраты по отводу земельных участков и переселению в связи со строительством и др.

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают следующие элементы:

• инвестиции в основной капитал;

• затраты на капитальный ремонт;

• инвестиции на приобретение земельных участков и объектов природопользования;

• инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки и т.д.); [13]

• инвестиции в пополнение запасов материальных оборотных средств.

Особое место в структуре капиталообразующих инвестиций занимают инвестиции в основной капитал, в объем которых включаются затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих промышленных, сельскохозяйственных, транспортных, торговых и других предприятий, затраты на жилищное и культурно-бытовое строительство.

Инвестиции как экономическая категория проявляются через свои функции.

Инвестиции выполняют следующие основные функции:

• процесс простого и расширенного воспроизводства основных фондов как в производственной, так и в непроизводственной сфере;

• процесс обеспечения и восполнения оборотного капитала;

• перелив капитала из одной сферы в другие, более привлекательные, в форме реальных и портфельных инвестиций;

• перераспределение капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий;

• основа для развития экономики на макро- и микроуровне. Различают валовые и чистые инвестиции. Валовые инвестиции слагаются из следующих частей:

Ив

= Ич

+ А

где Ив

– валовые инвестиции; Ич

– чистые инвестиции; А – амортизационные отчисления.

Чистые инвестиции – это валовые инвестиции за минусом амортизационных отчислений. Если валовые инвестиции равны амортизационным отчислениям, то это значит, что имеет место только простое воспроизводство. Если же валовые инвестиции превышают величину амортизационных отчислений, то это свидетельствует о наличии как простого, так и расширенного воспроизводства основных фондов.

Сущность инвестиций как экономической категории предопределяет их роль и значение на макро- и микроуровне.

На макроуровне инвестиции, и особенно капитальные вложения, являются основой для развития национальной экономики и повышения эффективности общественного производства за счет:

• систематического обновления основных производственных фондов предприятий и непроизводственной сферы;

• ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

• сбалансированного развития всех отраслей народного хозяйства;

• создания необходимой сырьевой базы;

• наращивания экономического потенциала страны и обеспечения обороноспособности государства;

• снижения издержек производства и обращения;

• увеличения и улучшения структуры экспорта;

• решения социальных проблем, и в том числе проблемы безработицы;

• обеспечения положительных структурных сдвигов в экономике;

• перераспределения собственности между субъектами хозяйствования и др.

Таким образом, инвестиции предопределяют в конечном итоге рост экономики. Направляя капитальные вложения на увеличение основного капитала общества (приобретение машин, оборудования, модернизацию и строительство зданий, инженерных сооружений), мы тем самым увеличиваем национальное богатство и производственный потенциал страны.

Состояние экономики страны зависит от эффективности функционирования всех субъектов хозяйствования, т.е. коммерческих организаций.

Инвестиции, и в первую очередь капитальные вложения, являются основой для обеспечения этой эффективности на предприятии.

Инвестиции на микроуровне необходимы для достижения следующих целей:

• увеличения и расширения сферы деятельности;

• недопущения чрезмерного морального и физического износа основных производственных фондов;

• снижения себестоимости производства и реализации продукции;

• повышения технического уровня производства на основе внедрения новой техники и технологий;

• улучшения качества и обеспечения конкурентоспособности продукции;

• повышения техники безопасности и осуществления природоохранных мероприятий;

• обеспечения конкурентоспособности предприятия;

• приобретения ценных бумаг и вложения средств в активы других предприятий;

• приобретения контрольного пакета акций;

• для возрастания стоимости бизнеса и др. [14]

В конечном итоге они необходимы для обеспечения нормального функционирования предприятий в будущем, стабильного финансового состояния и получения максимальной прибыли. Все это определяет роль и значение инвестиций на микроуровне.

Таким образом, инвестиции являются важнейшей экономической категорией, они играют исключительно важную роль как на макро-, так и на микроуровне, и в первую очередь для простого и расширенного воспроизводства, структурных преобразований, получения максимальной прибыли и на этой основе решения многих социальных проблем.

1.2 Классификация инвестиций

Инвестиции осуществляются в различных формах. С целью систематизации анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется, таким образом, выбором критерия, положенного в ее основу. Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств.

Реальные и финансовые инвестиции

По объектам вложения средств выделяют реальные и финансовые инвестиции. Поскольку в экономической литературе существуют различные подходы к определению сущности и структуры данных экономических форм, их соотношению с другими классификационными группами инвестиций, необходимо уточнить содержание реальных и финансовых инвестиций, определить их объекты. [15] Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.). Важнейшей составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений, которые в экономической литературе называют также реальными инвестициями в узком смысле слова, или капиталообразующими инвестициями. Финансовые инвестиции включают вложения средств в различные финансовые активы —ценные бумаги, паи и долевые участия, банковские депозиты и т.п.

Прямые и портфельные инвестиции

По цели инвестирования выделяют прямые и портфельные (непрямые) инвестиции. Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода. Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов. [9] Достаточно часто реальные и финансовые инвестиции рассматривают как соответственно прямые и портфельные. При этом в одних случаях под прямыми инвестициями понимают непосредственное вложение средств в производство, а под портфельными — приобретение ценных бумаг, т.е. критерием классификации служит в этом случае характеристика объекта инвестирования. На наш взгляд, такое отождествление является ошибочным, поскольку реальные инвестиции помимо вложений в физические элементы производительного капитала, как отмечалось, включают вложения и в другие формы реальных активов, а финансовые инвестиции охватывают вложения не только в ценные бумаги, но и в другие финансовые инструменты. Кроме того, вряд ли правомерно относить к производственным вложениям только прямые инвестиции, так как часть портфельных инвестиций (вложения в ценные бумаги производственных предприятий при их первичном размещении) также предназначена для привлечения средств инвесторов в производство. В других случаях смешение различных групп инвестиций происходит вследствие отсутствия четкого критерия, используемого при их классификации. Как отмечалось выше, выделение реальных и финансовых инвестиций осуществляется в зависимости от объекта вложения средств, в то время как в основе разделения инвестиций на прямые и портфельные используется качественно иной критерий — цель инвестирования. В частности, прямые инвестиции, представляющие собой вложения, направленные на установление непосредственного контроля и управления объектом инвестирования, могут осуществляться не только в реальные экономические активы, но и в финансовые инструменты. Возможность управления объектом инвестирования достигается через приобретение контрольного пакета акций, другие формы контрольного участия. Портфельные инвестиции представляют собой вложения, ориентированные на получение текущего дохода. Следовательно, реальные и финансовые инвестиции, с одной стороны, и прямые и портфельные инвестиции, с другой, выступают как различные по типологии группы инвестиций.

Классификация инвестиций по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам

Формы инвестиционной деятельности могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам (табл. 1). По срокам вложений выделяют краткосрочные, среднесрочные и долгосрочные инвестиции. [11] Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года. Данные инвестиции носят, как правило, спекулятивный характер. Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции — на срок свыше трех лет. По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции. Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Таблица 1. Классификация форм инвестиций

| Классификационные признаки |

Формы инвестиций |

| По объектам вложений |

Реальные инвестиции Финансовые инвестиции |

| По срокам вложений |

Краткосрочные инвестиции Среднесрочные инвестиции Долгосрочные инвестиции |

| По цели инвестирования |

Прямые инвестиции Портфельные инвестиции |

| По сфере вложений |

Производственные инвестиции Непроизводственные инвестиции |

| По формам собственности на инвестиционные ресурсы |

Частные инвестиции Государственные инвестиции Иностранные инвестиции Смешанные инвестиции |

| По регионам |

Инвестиции внутри страны Инвестиции за рубежом |

| По рискам |

Агрессивные инвестиции Умеренные инвестиции Консервативные инвестиции |

Государственные инвестиции — это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности. К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств. Под совместными (смешанными) инвестициями понимают вложения, осуществляемые отечественными и зарубежными экономическими субъектами. По региональному признаку различают инвестиции внутри страны и за рубежом. [10] Внутренние (национальные) инвестиции включают вложения средств в объекты инвестирования внутри данной страны. Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны. По отраслевому признаку выделяют инвестиции в различные отрасли экономики:промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр. По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов. Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью. Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений. Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью. Важность задач выяснения роли инвестиций в воспроизводственном процессе обусловливает необходимость введения такого классификационного критерия, как сфера вложений, в соответствии с которым можно выделить производственные и непроизводственные инвестиции. Определяющее значение для экономической системы имеют производственные инвестиции, обеспечивающие воспроизводство и прирост индивидуального и общественного капитала. [13]

Классификация инвестиций, осуществляемых в форме капитальных вложений

В экономической литературе имеются и другие классификации инвестиций, отражающие, как правило, детализацию их основных форм. В частности, инвестиции, осуществляемые в форме капитальных вложений, подразделяют на следующие виды:

оборонительные инвестиции, направленные на снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т.д.;

наступательные инвестиции, обусловленные поиском новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции;

социальные инвестиции, целью которых является улучшение условий труда персонала;

обязательные инвестиции, необходимость в которых связана с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента;

представительские инвестиции, направленные на поддержание престижа предприятия.

В зависимости от направленности действий выделяют:

начальные инвестиции (нетто-инвестиции), осуществляемые при приобретении или основании предприятия;

экстенсивные инвестиции, направленные на расширение производственного потенциала;

реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства;

брутто-инвестиции, включающие нетто-инвестиции и реинвестиции

· В экономическом анализе применяется и иная группировка инвестиций, осуществляемых в форме капитальных вложений:

· инвестиции, направляемые на замену оборудования, изношенного физически и/или морально;

· инвестиции на модернизацию оборудования. Их целью является прежде всего сокращение издержек производства или улучшение качества выпускаемой продукции;

· инвестиции в расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции;

· инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта;

· стратегические инвестиции, направленные на внедрение достижений научно-технического прогресса, повышение степени конкурентоспособности продукции, снижение хозяйственных рисков.

Посредством стратегических инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно-ориентированные отрасли.

Наименее рисковыми из этих видов инвестиций считаются инвестиции в замену и модернизацию оборудования. Повышенной степенью риска характеризуются инвестиции в расширение производства и стратегические инвестиции. [11]

Зависимость между видами инвестиций и уровнем риска обусловлена опасностью изменения реакции рынка на результаты деятельности фирмы после осуществления того или иного вида инвестиций. Очевидно, что риск негативных последствий инвестирования будет ниже при продолжении выпуска уже апробированных рынком товаров и выше при организации нового производства.

1.3 Принципы организации бухгалтерского учета инвестиций

Основными целями учёта долгосрочных инвестиций являются:

Своевременное, полное и достоверное отражение всех произведённых расходов при строительстве объектов по их видам и учитываемым объектам;

Обеспечение контроля за ходом строительства, вводом в действие производственных мощностей и объектов основных средств;

Правильное определение и отражение инвентарной стоимости вводимых в действие и приобретённых объектов основных средств, земельных участков, объектов природопользование и нематериальных активов

Осуществление контроля за наличием и использованием источников

финансирования долгосрочных инвестиций. [12]

Учет долгосрочных инвестиций ведется по фактическим расходам:

В целом по строительству и по отдельным объектам (зданию, сооружению и т.д.), входящим в него;

По приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведёт учёт затрат нарастающим

итогом с начала строительства в разрезе отчётных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

Наряду с учётом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведёт учёт производственных капитальных вложений по договорной стоимости.

При организации учёта затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объектов и иных приобретений. [11]

Бухгалтерский учёт долгосрочных инвестиций ведут на счёте 08

«Вложения во внеоборотные активы». На этом счёте отражают инвестиции по их видам на специально открываемых субсчетах:

1. «Приобретение земельных участков»;

2. «Приобретение объектов природопользования»;

3. «Строительство объектов основных средств»;

4. «Приобретение отдельных объектов основных средств»;

5. «Приобретение нематериальных активов»;

6. «Перевод молодняка животных в основное стадо»;

7. «Приобретение взрослых животных и др.

· На субсчёте 08-1 «Приобретение земельных участков» учитываются затраты по приобретению в собственность организации земельных участков;

· на субсчёте 08-2 «Приобретение объектов природопользования» затраты по приобретению в собственность организации объектов природопользования;

· на субсчёте 08-3 «Строительство объектов основных средств» затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные

· сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом);

· на субсчёте 08-4 «Приобретение отдельных объектов основных средств»

· - затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа;

· на субсчёте 08-5 «Приобретение нематериальных активов» - затраты по приобретению нематериальных активов;

· на субсчёте 08-6 «Перевод молодняка животных в основное стадо» затраты по выращиванию молодняка продуктивного и рабочего скота, переводимого в основное стадо;

· на субсчёте 08-7 «Приобретение взрослых животных» - стоимость взрослого продуктивного и рабочего скота, приобретённого для основного стада или полученного безвозмездно, включая расходы по его доставке.

· По дебету счёта 08 «Вложения в нематериальные активы» отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счёта 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершённым операциям формирования основного стада списываются со счёта 08 в дебет счёта 01 «Основные средства».

Сальдо по счёту 08 отражает величину капитальных вложений организации в незавершённое строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. С 1 января 2000 г. к незавершённым капитальным объектам относят объекты недвижимости, не прошедшие государственную регистрацию.

Аналитический учёт по счёту 08 ведётся по каждому строящемуся или приобретённому объекту, а также по видам животных.

По затратам, связанным со строительством и приобретением основных средств, построение аналитического учёта должно обеспечить возможность получения данных о затратах на строительные работы и реконструкцию, буровые работы, монтаж оборудования, оборудование, требующее монтажа, оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство, проектно-изыскательские работы, прочие затраты по капитальным вложениям. [4]

Для аналитического учёта затрат по видам и составу капитальных вложений используют следующие ведомости:

№18 – для учёта затрат по незаконченным, несданным работам, затрат отчётного периода и сначала года, а также списанных сумм по введённым в эксплуатацию объектам;

№18-1 – для учёта затрат, составляющих первоначальную стоимость сданных в эксплуатацию объектов по их видам.

Кроме того, могут использоваться журналы-ордера №10/1, 13, 16.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. п.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. Рассмотрим ключевые идеи, лежащие в основе этих методов. [7]

Метод чистой теперешней стоимости.

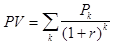

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1

, P2

, ..., Рn

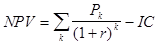

. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

, ,

. .

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов. [3]

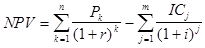

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, ,

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования. [5]

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

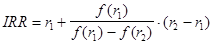

Метод внутренней ставки дохода.

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. [6]

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1

<r2

таким образом, чтобы в интервале (r1

,r2

) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу[4]

, ,

где r1

— значение табулированного коэффициента дисконтирования, при котором f(r1

)>0 (f(r1

)<0);

r2

— значение табулированного коэффициента дисконтирования, при котором f(r2

)<О (f(r2

)>0).

Точность вычислений обратно пропорциональна длине интервала (r1

,r2

), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1

и r2

- ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1

— значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1

)=minr

{f(r)>0};

r2

— значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2

)=maxr

{f(r)<0}.

Путем взаимной замены коэффициентов r1

и r2

аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+".

Метод периода окупаемости.

Этот метод - один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

PP=n, при котором . .

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю "цена" авансированного капитала. Очевидно, что срок окупаемости увеличивается. [6]

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но различными прогнозируемыми годовыми доходами: по проекту А - 4,2 млн. руб. в течение трех лет; по проекту Б - 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, по различным распределением ее по годам. Так, с позиции этого критерия проект А с годовыми доходами 4000, 6000. 2000 тыс. руб. и проект Б с годовыми доходами 2000, 4000. 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

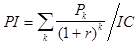

Метод индекса прибыльности.

Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

. .

Очевидно, что если: Р1 > 1, то проект следует принять;

Р1 < 1, то проект следует отвергнуть;

Р1 = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

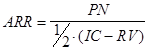

Метод расчета коэффициента эффективности инвестиции.

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

. .

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. и т. п. [7]

Глава II

.

Организация и методика учета инвестиций, осуществляемых в форме капитальных вложений

Капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. В состав капитальных вложений входят затраты: — на строительно-монтажные работы при возведении зданий и сооружений; — приобретение, монтаж и наладку машин и оборудования; — проектно-изыскательские работы; — содержание дирекции строящегося предприятия; — подготовку и переподготовку кадров; отвод земельных участков и переселение в связи со строительством и др. [4]

2.1 Классификация инвестиций в капитальные вложения

Инвестиции в форме капитальных вложений подразделяются: — на оборонительные, направленные на снижение риска по при обретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т.д.; — наступательные, обусловленные поиском новых технологий и разработок в целях поддержания высокого научно-технического уровня производимой продукции; — социальные, направленные на улучшение условий труда персонала; — обязательные, необходимость в которых связана с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента; — представительские, направленные на поддержание престижа предприятия. В зависимости от направленности действий выделяют следующие инвестиции: — начальные (нетто-инвестиции), осуществляемые при приобретении или основании предприятия; — экстенсивные, направленные на расширение производственного потенциала; — реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства; — брутто-инвестиции, включающие нетто-инвестиции и реинвестиции, В экономическом анализе применяется и иная группировка инвестиций, осуществляемых в форме капитальных вложений: — инвестиции, направляемые на замену оборудования, изношенного физически и (или) морально; — инвестиции на модернизацию оборудования. Их целью является, прежде всего, сокращение издержек производства или улучшение качества выпускаемой продукции; — инвестиции в расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции; — инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта; — стратегические инвестиции, направленные на внедрение достижений научно-технического прогресса, повышение конкурентоспособности продукции, снижение хозяйственных рисков. Посредством таких инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно ориентированные отрасли. Различают следующие виды структур капитальных вложений: — технологическая; — воспроизводственная; — отраслевая; — территориальная. Под технологической структурой капитальных вложений понимается состав затрат на сооружение какого-либо объекта по видам затрат и их доля в общей сметной стоимости, т.е. показывается, какая доля капитальных вложений в их общей величине направляется на строительно-монтажные работы, приобретение машин, оборудования и их монтаж, на проектно-изыскательские и другие затраты. [5] Технологическая структура капитальных вложений формирует соотношение между активной и пассивной частями основных производственных фондов будущего предприятия. Под воспроизводственной структурой капитальных вложений понимается их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных фондов. Можно определить, какая доля капитальных вложений в их общей величине направляется на новое строительство, реконструкцию и техническое перевооружение действующего производства, расширение действующего производства, модернизацию. Под отраслевой структурой капитальных вложений понимается их распределение и соотношение по отраслям промышленности и экономики в целом. Соответственно под территориальной структурой капитальных вложений понимается их распределение и соотношение по территории отдельного региона и страны (мира) в целом.

2.2 Организация бухгалтерского учета капитальных вложений

Основной целью бухгалтерского учета капитальных вложений является:

· достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

· обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

· правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, бухгалтерский учет долгосрочных инвестиций, отражены в таблице 2.

законы и законодательные акты (Указы Президента РФ, постановления Правительства РФ), регулирующие прямо или косвенно постановку бухгалтерского учета в организации, а также представление бухгалтерской системы первого уровня является Налоговый кодекс Российской Федерации.

Правовые и экономические основы инвестиционной деятельности определены Федеральным законом "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 г. N 39-ФЗ[1]

.[16]

Договор на реализацию инвестиционного проекта является основным правовым документом РФ. При этом согласно ст. 422 Гражданского кодекса РФ, «договор должен соответствовать обязательным для сторон правилам, установленным законом или иными правовыми актами, действующими в момент его заключения».

Второй уровень системы нормативного регулирования формируют положения (стандарты) по бухгалтерскому учету, утверждаемые Минфином России, которые фиксируют минимальные требования государства к ведению в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объектов и иных приобретений.

Документы третьего уровня – методические указания, инструкции и 2000 г. N 94н, предназначен счет 08 "Вложения во внеоборотные активы" .

¾ Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые объектов основных средств";

¾ 08-4 "Приобретение отдельных объектов основных средств";

¾ 08-5 "Приобретение нематериальных активов";

¾ 08-6 "Перевод молодняка животных в основное стадо";

¾ 08-7 "Приобретение взрослых животных";

08-8 "Выполнение научно-исследовательских, опытно- Приобретение объектов строительство (независимо от того, осуществляется это строительство активов.

¾ По дебету активов и др., принятых в эксплуатацию и оформленных в во внеоборотные активы" отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств,

¾ При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и основного стада, - по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.).

по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, - по видам работ, договорам (заказ аспектах. [5]

Таблица 2. Перечень нормативных актов, на основании которых организуется бухгалтерский учет капитальных вложений

| № п/п |

Название документа |

Дата и № утверждения |

Примечание |

| 1 |

2 |

3 |

4 |

| Первый уровень нормативного регулирования |

| 1 |

Гражданский кодекс Российской Федерации. Часть 2 [1]. |

| 2 |

Налоговый кодекс Российской Федерации. Часть вторая [2] |

| 3 |

«О мерах по обеспечению интересов инвесторов и приведению в соответствие с законодательством Российской Федерации предпринимательской деятельности юридических лиц, осуществляемой на финансовом и фондовом рынках без соответствующих лицензий» [7] |

| 4 |

«О бухгалтерском учете» [4] |

Федеральный закон от 21.11.96 г. N 129-ФЗ |

Устанавливает все основные требования и допущения бухгалтерского учета долгосрочных инвестиций |

| 5 |

| 6 |

| 7 |

«Об инвестиционной деятельности в РСФСР» [3] |

Закон РСФСР от 26 июня 1991 г. |

Устанавливает правовые основы инвестиционной деятельности |

| Второй уровень нормативного регулирования |

| 8 |

| Третий уровень нормативного регулирования |

| 11 |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [20] |

Приказ Минфина РФ от 31.10.2000 г. N 94н |

Предусматривает синтетические счета для учета долгосрочных финансовых вложений |

| 12 |

Устанавливают требования к порядку проведения инвентаризации объектов долгосрочных инвестиций |

| 13 |

устанавливает правила бухгалтерского учета долгосрочных инвестиций и определения инвентарной стоимости их объектов |

| 14 |

«Об учете расходов на строительство объектов основных средств» [25] |

| 15 |

«Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» [10] |

| Четвертый уровень нормативного регулирования |

Наряду с документами об учетной политике организации, имеется и ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учета в системе управления организацией и решения задач ее функционирования.

В учетной политике организации следует отразить способ учета объектов недвижимости, документы по которым находятся на государственной регистрации. Обычно недвижимость, которая введена в эксплуатацию, но на которую не зарегистрировано право собственности, учитывается на, как недвижимость будет отражена на счете 01 «Основные средства», а пока объект числится на счете 08 «Вложения во внеоборотные активы», зачесть НДС нельзя. То есть, вычет зависит от того, на каком счете отражено имущество. Таким образом, если фирма оплатила недвижимость, ввела ее в эксплуатацию которые числятся в бухучете на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». То есть, пока недвижимость учитывается на счете 08, она не облагается налогом на имущество. Таким образом, объект, который может стоить больших денег, выводится из-под налога на неопределенный период. [6]

2.3 Учет затрат по новому строительству, осуществляемому хозяйственным способом

При хозяйственном способе строительства все затраты по капитальному строительству объектов основных средств отражаются по дебету счета 08 «Вложения во внеоборотные активы» (субсчет 3 «Строительство объектов основных средств») и кредиту счетов учета производственных расходов.

По налоговому законодательству (ст. 146 НК РФ) выполнение СМР для собственного потребления является объектом обложения НДС. При этом налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение. Отражение на счетах бухгалтерского учета операций, связанных с капитальным строительством, осуществляемым хозяйственным способом , выглядит так: [3]

Д08.3 К02 отражена сумма амортизации, начисленной по основным средствам, используемым при осуществлении капитально строительства. Документ, содержащий расчет амортизационных отчислений по основным средствам.

Списаны материалы, израсходованные при осуществлении капитального строительства:

- Д08 К10 на фактическую себестоимость материалов (если организацией не используются счета 15 и 16) или по учетным ценам (если организацией используются счета 15 и 16). Документы, подтверждающие фактическое использование материалов и содержащие распределение расхода материалов.

- Д08 или 08 (сторно) К16 или 16(сторно) на сумму разницы между фактической себестоимостью приобретения (заготовления) материалов и их учетной стоимостью (если организацией используются счета 15 и 16) (положительная разница-прямая запись; отрицательная разница -сторнировочная). Бухгалтерская справка.

Д08.3 К70 начислены суммы оплаты труда, причитающиеся строительным рабочим (по всем видам оплаты, премиям и другим выплатам). Документы, содержащие расчет и распределение сумм оплаты труда.

Д08.3 К69.1,68,69.1,69.3 начислены суммы единого социального налога (взноса) в части, зачисляемой в фонд социального страхования РФ, Федеральный бюджет, Федеральный отдел медицинского страхования, Территориальный отдел медицинского страхования, на суммы оплаты труда, причитающиеся строительным рабочим. Документ, содержащий расчет сумм единого социального налога. [1]

Д08.3 К69.4[2]

начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на суммы оплаты труда, причитающиеся строительным рабочим. Документ, содержащий расчет суммы страховых взносов.

Д19.1 К68 начислен НДС по СМР, выполненным для собственного потребления (на дату принятия к учету завершенного строительством объекта). Счет-фактура (оформляются организацией самостоятельно в одном экземпляре). Бухгалтерская справка.

Списана сумма НДС, начисленная по выполненным СМР для собственного потребления (в тот налоговый период, когда налогоплательщик фактически уплатил налог с объема СМР в бюджет), в части :

-Д68 К19.1 подлежащей налоговому вычету. Счет-фактура (оформляется организацией самостоятельно в одном экземпляре). Бухгалтерская справка.

-Д08.3 К19.1 не подлежащей налоговому вычету.

Д68 К19.3 Списана сумма НДС, предъявленная контрагентами и уплаченная налогоплательщиком при приобретении материалов, использованных при выполнении СМР для собственного потребления (в тот налоговый период, когда налогоплательщик начал исчислять амортизацию в целях исчисления налога на прибыль) .Счет-фактура. Бухгалтерская справка.

Д01 К08.3 принят к бухгалтерскому учету законченный капитальным строительством объект основных средств. Акт (накладная) приемки-передачи основных средств (ОС-1). [2]

2.4 Учет финансовых результатов по договорам на капитальное строительство (договорам подряда)

Основным видом договора, применяемого для оформления взаимоотношений между заказчиком и подрядчиком, является договор строительного подряда, заключение которого предусмотрено Гражданским кодексом РФ. Согласно ст. 740 ГК РФ договор строительного подряда заключается на строительство или реконструкцию предприятия, здания (в том числе жилого дома), сооружения или иного объекта, на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ, а также работ по капитальному ремонту зданий и сооружений. Для документального оформления операций, связанных с капитальным строительством, должны применяться унифицированные формы первичных учетных документов (табл . 3), утвержденные постановлением Госкомстата РФ от 30 октября 1997 г. №71а (с изменениями и дополнениями от 28 января 2002 г.) и постановлением Росстата от 11 ноября 1999 г. №100.[3]

[3]

Таблица 3. Типовые формы первичных документов по учету операций, связанных с капитальным строительством.

№

п/п

|

Наименование

документа

|

Форма документа |

Назначение документа |

| 1 |

Акт о приемке выполненных работ |

Форма № КС-2 |

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. |

| 2 |

Справка о стоимости выполненных работ и затрат |

Форма № КС-3 |

Применяется для расчетов с заказчиками за выполненные работы. |

| 3 |

Общий журнал работ |

Форма № КС-6 |

Применяется для учета выполнения строительно-монтажных работ. Является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ. |

| 4 |

Журнал учета выполненных работ |

Форма № КС-6а |

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляются акт приемки выполненных работ по форме № КС-2 и справка о стоимости выполненных работ по форме №КС-3 |

| 5 |

Акт приемки законченного строительного объекта |

Форма № КС-11 |

Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом)

|

| 6 |

Акт приемки законченного строительством объекта приемочной комиссией |

Форма № КС-14 |

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом)

|

План счетов для отражения операций, связанных со строительством и приобретением активов, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, рекомендует использовать следующие синтетические счета:

| Счет |

Назначение счета |

| 07 «Оборудование к установке» |

Для обобщения информации о наличии и движении оборудования, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах |

| 08 «Вложения во внеоборотные активы» |

Для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также других затрат |

Кроме того, организация может открывать следующие субсчета к счету 08 «Вложения во внеоборотные активы»:

1. Приобретение земельных участков.

2. Приобретение объектов природопользования.

3. Строительство объектов основных средств.

4. Приобретение отдельных объектов основных средств.

5. Приобретение нематериальных активов.

Любое строительство, как и всякий производственный процесс, требует обеспечения его сырьем, материалами и рабочей силой. В соответствии со ст. 745 ГК РФ обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями или оборудованием, несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части несет заказчик. Если материалы для осуществления строительной деятельности приобретает заказчик, они должны учитываться на счете 10 «Материалы» (субсчет 8 «Строительные материалы»). В бухгалтерском учете передача материалов подрядчику отражается внутренними оборотами по счету 10 «Материалы» (дебет счета 10.7 «Материалы, переданные в переработку», кредит счета 10.8 «Строительные материалы»).

Согласно Инструкции по применению Плана счетов оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации. Затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом) учитываются на счете 08 «Вложения во внеоборотные активы» (субсчет 08-3 «Строительство объектов основных средств»).

Отражение на счетах бухгалтерского учета операций, связанных с капитальным строительством, осуществляемым подрядным способом, выглядит так:

Д10.7 К10.8 Переданы подрядчику строительные материалы, если договором строительного подряда предусмотрена обязанность заказчика обеспечивать строительство материалами. Документ, подтверждающий факт передачи материалов подрядчику.[4]

Д08.3 К10.7 Списана стоимость материалов, использованных подрядчиком при строительстве объекта. Отчет об израсходовании материала подрядчиком при выполнении работ иждивением заказчика.[5]

Д08.3 К68 Начислен к уплате в бюджет НДС при передаче материалов заказчика подрядчику для выполнения работ по капитальному строительству объектов непроизводственного назначения (на дату получения отчета подрядчика об израсходовании материалов заказчика). Бухгалтерская справка.

Отражены затраты, связанные с приобретением объекта незавершенного строительства:

- Д08.3 К60 на договорную стоимость объекта незавершенного строительства согласно расчетному документу поставщика, без НДС. Расчетный документ. Документ, подтверждающий приемку поступившего объекта незавершенного строительства.

- Д08.3 К60 на стоимость выполненных (оказанных) сторонними лицами работ (услуг), связанных с приобретением объекта незавершенного строительства, без НДС. Расчетный документ. Документы, подтверждающие факт выполнения работ (оказания услуг).

-Д19.1 К60 на сумму НДС, предъявленную контрагентами. Счет-фактура.

- Д08.3 К10,16,69,70 и др. на стоимость выполненных (оказанных) собственными силами работ (услуг), связанных с приобретением объекта незавершенного строительства. Документы, подтверждающие факт осуществления соответствующих расходов.

Отражены затраты, связанные с выполнением СМР подрядными организациями :

- Д08.3 К60 на сумму без НДС. Расчетный документ. Форма № КС-3. Документы подтверждающие факт выполнения работ (оказания услуг)[6]

- Д19.1 К60 на сумму НДС . Счет- фактура.

Отражены затраты, связанные с приобретением в рамках капитального строительства оборудования, требующего монтажа:

- Д07 К60 на договорную стоимость оборудования согласно расчетному документу поставщика без НДС. Расчетный документ. Товарно-транспортные документы. Акт о приемке оборудования (ОС -14).

- Д07 К60 на стоимость выполненных (оказанных) сторонними лицами работ (услуг), связанных с приобретением и доставкой на склады организации оборудования, без НДС. Расчетный документ. Документы, подтверждающие факт выполнения работ (оказания услуг).

- Д19.1 К60 на сумму НДС, предъявленную контрагентами. Счет фактура.

- Д07 К23 на стоимость выполненных (оказанных) собственными силами работ (услуг), связанных с приобретением и доставкой на склады организации оборудования. Документ, в котором производится расчет сумм, подлежащих списанию с кредита счета 23 «Вспомогательное производство».

- Д07 К66,67 на сумму причитающихся к уплате процентов по полученным кредитам и займам (начисленных до сдачи оборудования в монтаж). Бухгалтерская справка.

Д08.3 К07 списана стоимость оборудования, сданного в монтаж. Акт приемки-передачи оборудования в монтаж (ОС-15)

Отражены затраты, связанные с приобретением в рамках капитального строительства объектов основных средств, не требующих монтажа:

- Д08.3 К60 на договорную стоимость объекта согласно расчетному документу поставщика, без НДС. Расчетный документ. Товарно-транспортные документы. Документ, подтверждающий факт приемки объекта основных средств.

- Д08.3 К60 на стоимость выполненных (оказанных) сторонними лицами работ (услуг), связанных с приобретением объектов, без НДС. Расчетный документ. Документы, подтверждающие факт выполнения работ (оказания услуг).

-Д19.1 К60 на сумму НДС, предъявленную контрагентами. Счет-фактура.

- Д08.3 К10,16,69,70 и др. на стоимость выполненных (оказанных) собственными силами работ (услуг), связанных с приобретением объектов. Документ, подтверждающие факт осуществления соответствующих объектов.

Д08.3 К76 отражена сумма оплаты за государственную регистрацию прав на недвижимое имущество и сделок с ним. Бухгалтерская справка. [6]

Д08.3 К66,67 начислены причитающиеся к уплате проценты по полученным кредитам и займам (до принятия объектов незавершенного строительства к учету в качестве основных средств). Бухгалтерская справка.

Д01 К08.3 принят объект основных средств к бухгалтерскому учету. Акт (накладная) приемки-передачи основных средств (ОС-1)

Списана предъявленная контрагентом и уплаченная сумма НДС:

- Д68 К19.1 подлежащая налоговому вычету. Бухгалтерская справка.

- Д07, 08.3 К19.1 подлежащая включению в первоначальную стоимость объектов основных средств. Бухгалтерская справка. [6]

Заключение

Инвестиции, осуществляемые в форме капитальных вложений, играют очень важную роль в жизни каждого предприятия. Основной возможностью улучшения финансового состояния предприятия являются именно вложения в основные средства организации. Благодаря инвестициям в развитие, усовершенствование, своевременное обслуживание или замену основных средств дает предприятию возможность для повышения эффективности производства, расширения рынка сбыта, увеличения производственных мощностей и качества производимой продукции. Это в конечном итоге может увеличить объем и ассортимент продукции, расширить клиентскую базу, сократить сроки поставки сырья, сроки производства, доставки продукции и, как следствие, увеличить прибыль предприятия.

Однако следует учесть, что для всех этих положительных эффектов от капитальных вложений, необходим всесторонний экономический анализ проекта, который будет ответом на вопрос: сможет ли руководство предприятия контролировать увеличение производства? Ведь концентрация производства может привести к потере управления производством, снижению производительности труда, значительному ущербу в социальном развитии и нарушениям природной среды. Поэтому перед реализацией проекта необходимо не только анализировать ее положительные моменты, но и обращать внимание на управленческие, организационные и оптимизационные возможности управляющих проектом органов.

1. Адамов Н. Бухгалтерский учет инвестиций в капитальное строительство // Финансовая газета. – 2009. - № 4. – с. 8.

2. Астапов К.Л. Законодательное регулирование инвестиций в Российской Федерации на федеральном и региональном уровнях // Законодательство и экономика. – 2008. - № 5. – с. 17-22.

3. Воинов В.Р. Организация аналитического учета вложений во внеоборотные активы при осуществлении капитального строительства // Консультант бухгалтера. – 2008. - № 5. - с.21-28.

4. Горшкова И. Мы строили, строили и наконец... Строительство объекта в бухгалтерском учете // Новая бухгалтерия. – 2008. - № 11.- с. 22-26.

5. Валдайцев С.В. и др. Инвестиции / Под ред. В.В. Ковалева, и др. – М.: ТК Велби, Изд-во Проспект. 2009. – 440 с.

6. Ефимова Е.Г. Экономика: Уч. пос. – М: МГИУ, 2005

7. «Инвестиции» : учебник / кол. авторов; под ред. Г.П. Подшиваленко. — М.: КНОРУС, 2008. — 496 с.

8. «Инвестиции»: Учеб. пособие / Под ред. д-ра экон. наук, проф. В.А. Слепова. 2009- М.

9. Крутякова Т. Застройщики, подрядчики, инвесторы: особенности бухгалтерского и налогового учета // Бухгалтерское приложение к газете "Экономика и жизнь". – 2008. - № 25. - с. 11-18.

10. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): Уч. – М: ТК Велби, 2007

11. Семёнов В.М. Экономика предприятия: Уч. – М: Центр экономики и маркетинга, 2009

12. Чичевицина Л.Н. Экономика предприятия: Уч. пос. – Ростов н/Д: Феникс, 2005

13. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: Уч. пос. – Ростов-н/Д, 2003

14. Учет капитальных вложений в основные средства //БУХ.1С. – 2009. - N 2.

15. Экономика предприятия: Уч. / Под ред. О.И. Волкова. – М: Инфра – М, 2009г.

16. Система Консультант+ http://www.consultant.ru/Online/

[1]

http://cmt.consultant.ru/cmb/doc15400.html

[2]

Субсчет «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

[3]

Галкина Е.В. Инвестиции в строительство №7/2007 "Экономика и учет в строительстве" 18.07.2007

[4]

Типовой формы документа не существует, организация разрабатывает форму документа самостоятельно.

[5]

Необходимость предоставления такого отчета предусмотрена ГК РФ

[6]

Постановлением Росстата от 11 ноября 1999 г. № 100 в качестве документа, которым оформляется приемка выполненных строительно-монтажных работ, предусмотрена форма № КС-2.

|