|

ЗАДАЧА 1. 3

ЗАДАЧА 2. 7

ЗАДАЧА 3. 16

По приведенным данным выполните факторный анализ, на основе составленной мультипликативной факторной модели:

- оцените влияние факторов, используя методы факторного анализа (метод цепных подстановок или метод абсолютных разниц)

- сформулируйте вывод.

Таблица 1. Показатели деятельности предприятия

| Отчетный период |

Базисный период |

| 1. Выпуск продукции, млн.руб. (В) |

125 |

191 |

| 4. Фонд рабочего времени, чел.-час, (Фч

) |

482724 |

659365 |

| 5. Фонд рабочего времени, чел.-дн, (Фд

) |

60720 |

84534 |

| 6. Средняя списочная численность рабочих, чел., (Ч) |

276 |

386 |

Решение:

Базовая формула выглядит следующим образом:

, ,

где Пт

– производительность труда,

тогда среднегодовая выработка продукции одним работником:

Среднедневная выработка продукции одним работником:

Среднечасовая выработка продукции одним работником:

Таблица 2. Анализа среднегодовой производительности труда.

| Показатель

|

Базисный

период

|

Отчетный

период

|

Абсолютное отклонение

|

% к базису

|

| Выпуск товарной продукции в стоимостном выражении, млн руб. |

125 |

191 |

66 |

152,8 |

| Среднесписочная исленность рабочих, чел. |

276 |

386 |

110 |

139,9 |

| Отработано ч. всеми работающими, часов |

482724 |

659365 |

176641 |

136,6 |

| Отработано дней всеми рабочими, дней |

60720 |

84534 |

23814 |

139,2 |

| Среднегодовая выработка одного рабочего, млн руб. |

0,45 |

0,49 |

0,04 |

108,9 |

| Среднедневная выработка продукции рабочим, млн руб. |

0,0021 |

0,0023 |

0,0002 |

109,5 |

| Среднечасовая выработка продукции рабочим, млн руб. (ПТсрч

) |

0,00026 |

0,00029 |

0,00003 |

111,5% |

- Метод цепных подстановок

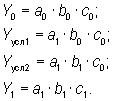

Схема расчета.

а, в, с — факторы;

У — базисная величина.

Последовательная замена факторов:

Расчет влияния факторов:

Баланс отклонений:

= =  млн. руб. млн. руб.

= =  млн. руб. млн. руб.

= =  млн. руб. млн. руб.

За счет увеличения численности рабочих выпуск продукции возрос на 136,6 - 125 = 11,6 млн. руб.

За счет повышения производительности труда выпуск продукции возрос на 191 – 136,6 = 54,4 млн. руб.

Баланс отклонения = 191 – 125 = 11,6 + 54,4 = 66 млн. руб.

- Метод абсолютных разниц

применяется в мультипликативных моделях. Рассчитывается умножением абсолютного прироста факторов на базисную величину факторов, находящихся справа от измененного фактора, и на фактическую величину фактора, расположенного слева от него.

Схема расчета:

Расчет влияния факторов в мультипликативной модели В = Фч

* ПТсрч

методом абсолютных разниц

= =  млн. руб. млн. руб.

За счет изменения отработанных часов всеми рабочими выпуск продукции вырос на

= =  млн. руб. млн. руб.

За счет изменения среднечасовой выработки выпуск продукции вырос на

= =  млн. руб. млн. руб.

Баланс отклонения = 191 – 125 = 46 + 20 = 66 млн руб.

ЗАДАЧА 2

На основе аналитического баланса и отчета о прибылях и убытках, выполните обобщающий анализ финансового состояния предприятия, используя следующие методики:

Таблица. Баланс организации на 31 декабря 2010 года, млн. руб.

| Статья баланса |

На начало периода

|

На конец периода

|

| АКТИВ |

| I

. Внеоборотные активы

|

| Нематериальные активы |

39 |

14 |

| Основные средства |

325 |

152 |

| Долгосрочные финансовые вложения |

23 |

10 |

| Итого по разделу

I

|

387

|

176

|

П. Оборотные активы

|

| Запасы |

301 |

94 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

22 |

20 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

178 |

61 |

| Краткосрочные финансовые вложения |

4 |

3 |

| Денежные средства |

42 |

18 |

| Итого по разделу

II

|

547

|

196

|

| Баланс

|

934

|

372

|

| ПАССИВ

|

| Ш. Капитал и резервы

|

| Уставный капитал |

238 |

98 |

| Добавочный капитал |

154 |

75 |

| Резервный капитал |

30 |

6 |

| Нераспределенная прибыль |

82 |

26 |

| Итого по разделу

III

|

504

|

205

|

| IV

. Долгосрочные обязательства

|

| Займы и кредиты |

47 |

9 |

| Итого по разделу

IV

|

47

|

9

|

| V

. Краткосрочные обязательства

|

| Краткосрочные кредиты и займы |

59 |

14 |

| Кредиторская задолженность, в т.ч. |

324 |

144 |

| - поставщики и подрядчики |

237 |

98 |

| - задолженность перед персоналом организации |

30 |

8 |

| - задолженность перед бюджетом |

57 |

38 |

| Итого по разделу

V

|

383

|

158

|

| Баланс

|

934

|

372

|

Таблица. Выписка из отчета о прибылях и убытках организации , млн. руб.

| Наименование показателя |

За отчетный период

|

За предыдущий период

|

| Выручка от продажи |

483 |

458 |

| Себестоимость проданных товаров |

303 |

275 |

| Валовая прибыль |

180 |

183 |

| Коммерческие расходы |

9 |

7 |

| Управленческие расходы |

27 |

32 |

| Прибыль (убыток) от продаж |

144 |

144 |

| Чистая прибыль |

15 |

12 |

1. Одной их простейших моделей прогнозирования вероятности банкротства считается двухфакторная

Z

-модель

Z = 0,3872 + 0,2614Ктл

+ 1,0595Кавт,

где Кавт — коэффициент автономии

Ктл –

коэффициенттекущей ликвидности

Интерпретация результатов:

Z < 1,3257 — вероятность банкротства очень высокая;

1,3257 < Z < 1,5457 — вероятность банкротства высокая;

1,5457 < Z < 1,7693 — вероятность банкротства средняя;

1,7693 < Z < 1,9911 — вероятность банкротства низкая;

Z > 1,9911 — вероятность банкротства очень низкая.

Решение:

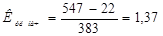

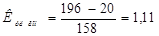

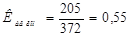

Формула расчета коэффициента текущей ликвидности по данным баланса (Форма 1):

, ,

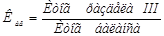

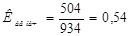

Формула коэффициента автономии по данным баланса:

Zнач

= 0,3872 + 0,2614*1,37 + 1,0595*0,54 = 1,3174 – вероятность банкротства очень высокая

Zкон

= 0,3872 + 0,2614*1,11 + 1,0595*0,55 = 1,2601 - вероятность банкротства очень высокая

2. Двухфакторная модель Альтмана

Z

= - 0,3877 – 1,0736 х1

+ 0,0579 х2

х1

– коэффициент текущей ликвидности;

х2

– коэффициент финансовой зависимости (доли заемных средств в совокупных пассивах организации).

если Z > 0,3, то вероятность банкротства велика; если –0,3 < Z < 0,3, то вероятность банкротства средняя; если Z < - 0,3, то вероятность банкротства мала; если Z = 0, то вероятность банкротства равна 0,5.

Коэффициент финансовой независимости = 1-Кав

Z

= - 0,3877 – 1,0736 х1

+ 0,0579 х2

Z

нач

= - 0,3877 – 1,0736*1,37 + 0,0579* 0,46= - 1,8 – вероятность банкротства средняя

Z

кон= - 0,3877 – 1,0736*1,11 + 0,0579* 0,45= - 1,6– вероятность банкротства средняя

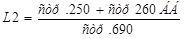

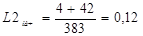

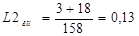

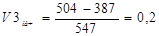

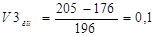

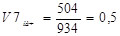

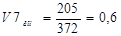

3. Для определения количественных параметров финансового состояния предприятия и выявления признаков банкротства по данным бухгалтерского баланса можно проанализировать соотношение различных показателей.

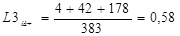

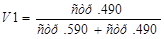

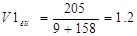

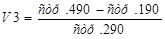

- коэффициент абсолютной ликвидности (L2); коэффициент промежуточной ликвидности (L3); коэффициент текущей ликвидности (L4); коэффициент соотношения собственных и заемных средств (V1); коэффициент обеспеченности собственными средствами (V3);

- коэффициент автономии (V7).

Таблица.

| Показатели |

Критерий высший |

Критерий низший |

Условия снижения критерия |

| L2 |

0,5 и более - 20 баллов |

менее 0,2 -0 баллов |

0,1-4 балла |

| L3 |

1,5 и более - 18 баллов |

менее 1 - 0 баллов |

0,1-3 балла |

| L4 |

2 и более - 16,5 баллов |

менее 1 - 0 баллов |

0,1-1,5 балла |

| V1 |

1,5 и более - 17 баллов |

менее 0,4 – 0 баллов |

0,1-0,8 балла |

| V3 |

0,5 и более - 15 баллов |

менее 0,1-0 баллов |

0,1-3 балла |

| V7 |

0,8 и более - 13,5 баллов |

менее 0,5 - 0 баллов |

0,1-2,5 балла |

1) 97-100 баллов - организация с абсолютной финансовой устойчивостью и абсолютной платежеспособностью. В основном это прибыльные предприятия, с рациональной структурой капитала и имущества.

2) 67-96 - нормальное финансовое состояние, близкое к оптимальному и у предприятия есть шанс переместиться в 1 класс, достаточно рентабельны.

3) 37-66 - среднее финансовое состояние, слабость отдельных финансовых показателей, финансовая устойчивость - нормальная, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

4) 11-36 - неустойчивое финансовое состояние, платежеспособность на нижней допустимой границе, так как неудовлетворительна структура капитала у предприятия, прибыль незначительна по абсолюту.

5) 0-10 - кризисное финансовое состояние организации, практически неплатежеспособна, финансово неустойчива, убыточна, находятся на грани банкротства.

1)

- 0 баллов, - 0 баллов, - 0 баллов - 0 баллов

2)

- 0 баллов, - 0 баллов, - 0 баллов - 0 баллов

3)  - 7,5 баллов, - 7,5 баллов,  - 3 балла - 3 балла

4)

- 14,6 баллов, - 14,6 баллов, - 14,6 баллов - 14,6 баллов

5)

- 6 баллов, - 6 баллов, - 3 балла - 3 балла

6)  -6 баллов , -6 баллов ,  - 8,5 баллов - 8,5 баллов

Итого баллов по состоянию на начало года – 34 балла

- неустойчивое финансовое состояние, платежеспособность на нижней допустимой границе, так как неудовлетворительна структура капитала у предприятия, прибыль незначительна по абсолюту.

Итого баллов по состоянию на конец года – 29 баллов

- неустойчивое финансовое состояние, платежеспособность на нижней допустимой границе, так как неудовлетворительна структура капитала у предприятия, прибыль незначительна по абсолюту.

4. Метод балльных оценок

Для этого необходимо выбрать наиболее важные и значимые, с точки зрения аналитика, показатели и выполнить комплексную одноранговую оценку деятельности предприятия, используя балльный метод.

Выбор показателей субъективен, но должен быть аргументирован, то есть следует пояснить, почему отобраны для обобщения именно данные показатели.

Альтернативным методом прогнозирования банкротства является субъективный анализ, предполагающий экспертную оценку риска предприятия на основе разработанных стандартов. Это так называемый метод балльной оценки или метод А-счета (показатель Аргенти). Недостатком данного метода является субъективность оценки.

Таблица.

| Недостатки

|

Ваш балл

|

Балл согласно

Аргенти

|

| Директор-автократ |

8 |

8 |

| Председатель совета директоров является также директором |

4 |

4 |

| Пассивность совета директоров |

2 |

2 |

| Внутренние противоречия в совете директоров (из-за различия в знаниях и навыках) |

0 |

2 |

| Слабый финансовый директор |

2 |

2 |

| Недостаток профессиональных менеджеров среднего и нижнего звена (вне совета директоров) |

0 |

1 |

| Недостатки системы учета: Отсутствие бюджетного контроля |

8 |

3 |

| Отсутствие прогноза денежных потоков |

3 |

3 |

| Отсутствие системы управленческого учета затрат |

3 |

3 |

| Вялая реакция на изменения (появление новых продуктов, технологий, рынков, методов организации труда и т.д.) |

15 |

15 |

| Максимально возможная сумма баллов |

37 |

43 |

| "Проходной балл" |

10 |

| Если сумма больше 10, недостатки в управлении могут привести к серьезным ошибкам |

| Ошибки |

| Слишком высокая доля заемного капитала |

5 |

15 |

| Недостаток оборотных средств из-за слишком быстрого роста бизнеса |

5 |

15 |

| Наличие крупного проекта (провал такого проекта подвергает фирму серьезной опасности) |

0 |

15 |

| Максимально возможная сумма баллов |

10 |

45 |

| "Проходной балл" |

15 |

| Если сумма баллов на этой стадии больше или равна 25, компания подвергается определенному риску |

5. Расчет рейтингового числа по показателям имеющим нормативы осуществляется по формуле:

где L – число показателей, используемых для рейтинговой оценки

Ni – нормативное значение для i-того коэффициента

Ki – i –тый коэффициент

При полном соответствии значений финансовых коэффициентов их нормативным минимальным уровням рейтинг организации будет равен 1, что соответствует рейтингу условной, успешно функционирующей организации. Финансовое состояние с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

где К1 - коэффициент обеспеченности собственными оборотными средствами;

К2 - коэффициент текущей ликвидности;

К3 - коэффициент маневренности;

К4 – коэффициент автономии;

К5 - коэффициент обеспеченности запасов собственными средствами

На начало периода:

Финансовое характеризуется как удовлетворительное.

На конец периода:

Финансовое состояние характеризуется как неудовлетворительное.

6. Р.С. Сайфуллиным и Г.Г. Кадыковым была предложена модель расчета рейтингового числа:

R

= 2*

K

1 + 0,1*

K

2 + 0,08*

K

3 + 0,45*

K

4 +

K

5,

где

K

1

– коэффициент обеспеченности собственными оборотными средствами

K

2

- коэффициент текущей ликвидности,

K

3

- коэффициент оборачиваемости активов,

K

4

- чистая рентабельность продаж,

K

5

– чистая рентабельность собственного капитала

Если расчетное значение рейтингового числа превышает единицу, то для такой организации банкротство маловероятно, в противном случае финансовое состояние предприятия характеризуется как неудовлетворительное и ему может угрожать банкротство.

, , - -

, ,

R

нач

= 2*0,2 + 0,1*1,4 + 0,08*0,5 + 0,45*0,03 + 0,02 = 0,6135 – вероятность банкротства

R

кон

= 2*0,1 + 0,1*1,1 + 0,08*1,3 + 0,45*0,03 + 0,07 = 0,4975 – вероятность банкротства

Вывод: Предприятие находится с высоким риском банкротства.

По данным своего варианта проведите рейтинговый анализ предприятий методом суммы мест. Результаты расчетов представьте в виде таблицы. Сделайте вывод.

| Предприятие |

Период оборота запасов, дней |

Рентабельность продаж, % |

Обеспеченность собственными оборотными средствами, % |

Рентабельность активов, % |

Выручка от продажи на одного работника, тыс. руб. |

Коэффициент текущей ликвидности |

Коэффициент абсолютной ликвидности |

Коэффициент автономии |

| 21 |

48 |

6

|

12.03 |

2

|

17.41 |

1

|

23.17 |

1

|

262 |

6

|

1.271 |

5

|

0.054 |

6

|

0.532 |

7

|

| 22 |

67 |

7

|

13.72 |

1

|

8.26 |

8

|

11.94 |

4

|

288 |

5

|

1.389 |

4

|

0.166 |

3

|

0.540 |

5

|

| 23 |

208 |

10

|

9.01 |

4

|

11.83 |

4

|

9.95 |

5

|

551 |

1

|

1.194 |

7

|

0.005 |

10

|

0.184 |

10

|

| 24 |

17 |

3

|

6.40 |

9

|

6.93 |

9

|

5.91 |

8

|

211 |

7

|

1.144 |

9

|

0.180 |

2

|

0.900 |

1

|

| 25 |

39 |

4

|

6.96 |

8

|

9.51 |

5

|

9.72 |

6

|

313 |

3

|

1.799 |

2

|

0.072 |

5

|

0.691 |

3

|

| 26 |

12 |

1

|

4.23 |

10

|

5.20 |

10

|

7.67 |

7

|

163 |

9

|

3.118 |

1

|

0.740 |

1

|

0.688 |

4

|

| 27 |

185 |

9

|

8.96 |

6

|

16.76 |

2

|

3.61 |

9

|

360 |

2

|

0.928 |

10

|

0.029 |

8

|

0.338 |

8

|

| 28 |

171 |

8

|

9.65 |

3

|

14.00 |

3

|

2.34 |

10

|

126 |

10

|

1.239 |

6

|

0.010 |

9

|

0.539 |

6

|

| 29 |

16 |

2

|

8.18 |

5

|

9.18 |

6

|

12.76 |

3

|

181 |

8

|

1.544 |

3

|

0.039 |

7

|

0.698 |

2

|

| 30 |

45 |

5

|

7.53 |

7

|

8.50 |

7

|

21.65 |

2

|

290 |

4

|

1.183 |

8

|

0.154 |

4

|

0.327 |

9

|

По любому показателю совокупность анализируемых значений упорядочивается от лучшего к худшему таким образом, что лучшему значению присваивается первое место, следующему – второе и т.д. полученные места суммируются, причем чем меньше оказался результат, тем лучше.

1. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства, т.е. чем меньше дней составляет оборот, тем лучше.

2. Рентабельность Продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле, т.е. чем выше показатель, тем лучше.

3. Коэффициент обеспеченности собственными средствами (Косс) характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. Относится к группе коэффициентов финансовой устойчивости предприятия.

4. Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. Чем выше, тем лучше.

5. Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Чем выше, тем лучше.

6. Выручка от продажи на одного работника, соответственно, чем выше, тем лучше.

7. Коэффициент текущей ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

8. Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

9. Коэффициент автономии показывает долю активов предприятия, которые обеспечиваются собственными средствами.

Чем меньше баллов, тем привлекательнее предприятие.

| Предприятие |

Сумма баллов |

Место |

| 21 |

34

|

1

|

| 22 |

37

|

3

|

| 23 |

51

|

8

|

| 24 |

48

|

7

|

| 25 |

36

|

2

|

| 26 |

43

|

5

|

| 27 |

54

|

9

|

| 28 |

55

|

10

|

| 29 |

40

|

4

|

| 30 |

46

|

6

|

|