Содержание

Введение

1. Теоретические аспекты управления финансовыми ресурсами малого бизнеса в Республике Казахстан

1.1 Основные понятия финансовых ресурсов малого бизнеса

1.2 Основы управления финансовыми ресурсами малого бизнеса в Республике Казахстан

1.3 Зарубежный опыт управления финансовыми ресурсами малого бизнеса

2. Особенности управления финансовыми ресурсами малого бизнеса в республике Казахстан на примере ТОО "MikeNaimann"

2.1 Характеристика предприятия и его внешняя среда

2.2 Анализ финансово-хозяйственной деятельности предприятия

2.3 Анализ управления финансовыми ресурсами на примере ТОО "MikeNaimann"

3. Перспективы развития управления финансовыми ресурсами малого бизнеса в республике Казахстан

Заключение

Список использованных источников

управление финансовый ресурс бизнес

Введение

Рыночная экономика в Республике Казахстан набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

В странах с развитой рыночной экономикой малый бизнес жизненно необходим для ее нормального функционирования. Он является источником того самого "среднего класса", который и обеспечивает устойчивость всей экономической системы в целом. В былые времена советские средства массовой информации, а подчас и серьезные экономические издания подчеркивали, что в капиталистических странах ежегодно разоряются сотни тысяч субъектов малого бизнеса, умалчивая при этом о том, что практически столько же их возникает вновь, и этот сектор экономики остается весьма стабильным. Непрерывный процесс обновления как раз и свидетельствует о его жизнеспособности и быстрой реакции на изменяющуюся конъюнктуру.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро. Вопрос в том, как это сделать? Как подсчитать истинную себестоимость вида продукции, как спланировать закупки при имеющихся запасах, в совершенствование каких процессов в первую очередь необходимо инвестировать средства и т. д. Рассмотрению этих вопросов посвящена эта работа.

Данная тема актуальна, так как финансовое обеспечение предприятия возникает тогда, когда на денежной основе происходит формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия.

С помощью финансов предприятия выявляют огромные резервы в совершенствовании финансирования и организации своей работы, оптимизации структуры капитала, которые обеспечивают рост объемов производства и реализации прибыли, сбалансированность материальных и финансовых ресурсов. Основной принцип финансов предприятий – выравнивание возможностей получения прибыли с преодолением риска от авансирования денежных средств в различные сферы предпринимательской деятельности.

Главная цель данной работы - проанализировать организацию и эффективность управления финансовыми ресурсами исследуемого предприятия, выявить основные проблемы в управлении финансами и дать рекомендации по управлению финансовыми ресурсами.

Объектом исследования является ТОО "Mike Naimann".

Предметом исследования работы является анализ управления финансами на предприятии малого бизнеса.

Для того чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, не только уметь реально оценивать финансовое состояние как своего предприятия так и существующих потенциальных конкурентов, но и уметь тщательно подбирать правильную методику повышения эффективности. Финансовое состояние важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

1. Теоретические аспекты управления финансовыми ресурсами малого бизнеса в республике Казахстан

1.1 Основные понятия финансовых ресурсов малого бизнеса

Финансовые ресурсы - доходы и поступления субъектов хозяйствования и государства в лице его органов, которые используются на цели расширенного воспроизводства и на удовлетворение других потребностей. Именно финансовые ресурсы позволяют отделить категорию финансов от категории цены и других стоимостных категорий. Финансовые ресурсы являются материально - вещественным воплощением самих финансовых отношений. Финансовые ресурсы, выступая в денежной форме, отличаются от других ресурсов. Они относительно обособлены в своих функциях, поэтому существует необходимость в обеспечении увязки финансовых ресурсов с другими ресурсами.

Финансовые ресурсы предприятия, направляемые на его развитие, формируются за счет:

- амортизационных отчислений;

- прибыли, получаемой от всех видов хозяйственной и финансовой деятельности;

- дополнительных паевых взносов участников в товариществах;

- средств, получаемых от выпуска облигаций;

- средств, мобилизуемых с помощью выпуска и размещения акций в акционерных обществах открытого и закрытого типов;

- долгосрочного кредита банка и других кредиторов (кроме облигационных займов);

- других законных источников (например, добровольных безвозмездных взносов предприятий, организаций, граждан). Принцип самофинансирования пока не может быть обеспечен на предприятиях, выпускающих необходимую потребителю продукцию с высокими затратами на ее производство и не обеспечивающих достаточный уровень рентабельности по разным объективным причинам. К ним относятся предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные и другие предприятия, получающие ассигнование из бюджета. То же характерно и для предприятий оборонного значения, хозяйственная деятельность которых не может считаться предпринимательской и финансируется за счет средств, полученных от реализации продукции.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов фирмы. В условиях регулируемого рынка чаще применяется понятие "капитал", который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов фирмы. В этом качестве капитал для финансиста-практика - объективный фактор производства. Таким образом, капитал - это часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее фирма работает.

В реальной жизни равенства финансовых ресурсов и капитала у работающей фирмы не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

В практической деятельности люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими фирмы, чистая прибыль представляет собой часть доходов фирмы, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль находится в распоряжении фирмы и распределяется по решениям ее руководящих органов.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данной фирмы: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемных средств.

Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные фирмы с целью получения прибыли и прав на управление фирмой.

Ссудный капитал - это денежный капитал, предоставленный в долг на условиях возвратности и платности. В отличие от предпринимательского капитала ссудный не вкладывается в фирму, передается ей во временное пользование с целью получения процента. Этим видом бизнеса занимаются специализированные кредитно-финансовые институты (банки, кредитные союзы, страховые компании, пенсионные фонды, инвестиционные фонды, селенговые компании и т.д.).

В реальной жизни предпринимательский и ссудный капиталы тесно связаны. Современное рыночное хозяйство весьма диверсифицировано, т.е. рассредоточено как по видам деятельности, так и в пространстве. Диверсификация сегодня является одним из важнейших факторов обеспечения стабильности и устойчивости рыночного хозяйства и его финансовой системы. Но углубление диверсификации неизбежно ведет к усложнению финансовых потоков и капитала, расширению применения в финансовой практике специальных инструментов, что существенно усложняет финансовую работу фирмы.

Все финансовые ресурсы фирмы как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении фирмы, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.

В реальной жизни в денежной форме капитал фирмы сколь-нибудь продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе фирмы либо на ее расчетном счете в банке они не приносят доходов фирме или почти не приносят. Превращение капитала из денежной формы в производительную называется финансированием.

Принято различать две формы финансирования: внешнее и внутреннее. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала фирмы с процессом финансирования. Характеристика видов финансирования представлена в Приложении А.

Собственные привлеченные финансовые ресурсы - это базовая часть всех финансовых ресурсов фирмы, которая базируется на момент создания фирмы и находится в ее распоряжении на всем протяжении ее жизни. Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом фирмы. В зависимости от организационно-правовой формы фирмы ее уставной капитал формируется за счет выпуска и последующей продажи акций (обыкновенных, привилегированных или их комбинации), вложений в уставной капитал паев, долей и т.д. За время жизни фирмы ее уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов фирмы.

Структура собственного капитала предприятия представлена в Приложении Б.

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово - хозяйственной деятельности, ответственность за ее результаты, контроль за финансово - хозяйственной деятельностью предприятия.

Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. Принцип самофинансирования пока не может быть обеспечен на предприятиях, выпускающих необходимую потребителю продукцию с высокими затратами на ее производство и не обеспечивающих достаточный уровень рентабельности по разным объективным причинам. К ним относятся предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные и другие предприятия, получающие ассигнование из бюджета. То же характерно и для предприятий оборонного значения, хозяйственная деятельность которых не может считаться предпринимательской и финансируется за счет средств, полученных от реализации продукции.

При временной недостаточности в средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов.

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

- банковских кредитов и ссуд;

- средств от выпуска и продажи облигаций фирмы;

- займов от других небанковских субъектов рынка.

1.2 Основы управления финансовыми ресурсами малого бизнеса в Республике Казахстан

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

Логика функционирования управления финансовыми ресурсами представлена в Приложении В.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел. На небольших предприятиях роль финансового менеджера обычно выполняет главный бухгалтер.

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

Долгое время в отечественной практике финансовые службы фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы - бухгалтерии.

Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может.

Главное в работе бухгалтера - способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде.

Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе - балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

- если руководитель - профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

- руководитель, понимающий задачи и функции современной финансовой службы фирмы, но не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы.

Независимо от выбранного подхода к реорганизации финансовой службы, фирма стремится к созданию некой стандартной модели организации финансовой работы, адекватной рыночным условиям.

1.3 Зарубежный опыт управления финансовыми ресурсами малого бизнеса

В зарубежных странах особое внимание в управлении финансовыми ресурсами уделяется финансовой стратегии.

Выделяют следующие типы стратегий привлечения финансовых средств, которые могут иметь внутреннюю и внешнюю ориентацию (но, как правило, должны органически сочетать ту и другую).

Первая - Использование собственных средств для расширения своей рыночной ниши. Применяется средними и крупными узкоспециализированными фирмами, действующими на сложившихся устойчивых рынках. В целом малоприбыльна.

Вторая - Объединение финансовых ресурсов средних и крупных фирм для осуществления дорогостоящих проектов захвата новых рынков.

Третья - Использование всех доступных источников финансирования (займы, выпуск акций, создание консорциумов и пр.) для формирования и реализации перспективных инновационных программ малых и средних предприятий наукоемких отраслей. Рискованно, но высокоприбыльно.

Четвертая - Привлечение донорских средств крупных фирм — потребителей продукции в рамках вертикальной интеграции с ними.

Пятая - Перекрестное финансирование (подразделения, генерирующие финансовые средства, делятся ими с теми, у кого их недостает).

Внешняя ориентация предполагает опору на заемные средства (облигационные займы и банковские кредиты), внутренняя — на собственные (уставный капитал и прибыль).

Стратегия финансирования определяет:

- оптимальное соотношение внутренних и внешних источников привлечения финансовых средств;

- цену, которую фирма может за них заплатить;

- способы распределения (перераспределения) финансовых ресурсов между подразделениями.

Первая задача является особо сложной и не имеет однозначного решения. Причина состоит в том, что отклонение от оптимума в ту и другую сторону одновременно чрезвычайно выгодно и рискованно.

Ориентация на использование прибыли — наиболее безопасный способ финансирования. Но, во-первых, ее величина вообще ограниченна, что накладывает жесткие рамки на потенциальные возможности развития фирмы. Во-вторых, рост доли прибыли, направляемой на расширение и совершенствование производства, ущемляет текущие интересы собственников.

Эти ограничения, казалось бы, можно преодолеть за счет эмиссии акций, которая приносит дополнительно огромные средства. Однако компании идут на этот шаг обычно с большой неохотой, и этому есть причины. Дело в том, что акции реализуются сторонним лицам, а следовательно, уходят из-под контроля эмитента и впоследствии свободно продаются и покупаются на рынке ценных бумаг. Таким образом, рано или поздно они могут сосредоточиться в руках любого лица (в том числе и конкурента), что позволит ему без ведома учредителей установить контроль над корпорацией.

В этом смысле использование внешних (заемных) источников финансирования более предпочтительно. Но фирма при этом попадает в зависимость к кредиторам, которые при случае могут ее целенаправленно обанкротить.

Однако использование заемных средств может принести компании немалые выгоды (а не только предотвратить скрытую смену собственника). Дело в том, что увеличение их доли обусловливает рост главного показателя, характеризующего эффективность ее работы, — рентабельности собственного капитала.

Чем она выше, тем большим спросом пользуются акции фирмы, тем, следовательно, выше их курс и, таким образом, цена самой корпорации. Причина состоит в том, что привлеченный капитал зарабатывает прибыль наравне с собственным, а из расчета рентабельности в данном случае исключается.

В то же время увеличение доли заемного капитала, как уже говорилось, соответственно увеличивает и риск банкротства, ибо у фирмы в нужный момент может не оказаться средств на погашение займов.

Многие негативные стороны описанных выше стратегий привлечения финансовых ресурсов можно преодолеть с помощью лизинга — долгосрочной аренды оборудования. Фирма-лизингодатель закупает (в том числе и по поручению фирмы-лизингополучателя) и передает в аренду необходимые элементы основного капитала.

Иногда имеет место возвратный лизинг — субъект продает имущество лизинговой компании и берет его в аренду с возможностью обратного выкупа.

По содержанию лизинг представляет собой форму товарного кредита в основной капитал, а по форме схож с инвестиционным финансированием. Существуют следующие основные варианты лизинга.

1 В зависимости от количества участников:

- прямой лизинг (поставщик и лизингодатель — одно лицо);

- косвенный лизинг (имущество в лизинг сдает не поставщик, а финансовый посредник).

2 По типу имущества, становящегося объектом сделки (движимое и недвижимое).

3 В зависимости от места ее заключения (внутренний и внешний). При внутреннем лизинге все участники представляют одну страну. При внешнем (международном) — разные государства.

4 В зависимости от формы возврата средств выделяют лизинг:

- с денежным платежом;

- с компенсационным платежом (продукцией, услугами);

- со смешанным платежом.

5 По объему обслуживания:

- чистый лизинг (все обслуживание имущества осуществляет лизингополучатель);

- с дополнительным обслуживанием.

6 По сроку использования имущества и связанными с ним условиями амортизации:

- с полной окупаемостью и полной амортизацией;

- с неполной.

7 По характеру оплаты (оперативный и финансовый лизинг).

Оперативный лизинг предполагает сдачу имущества в аренду на срок, меньший нормативного срока его службы. Поэтому лизинговые платежи по од ному договору не покрывают всей стоимости имущества, и оно сдается несколько раз. При этом обязанности по ремонту и страхованию имущества обычно ложатся на лизингодателя. Такая форма лизинга используется в отношении средств транспорта, строительного оборудования, сельскохозяйственной и компьютерной техники.

Размеры платежей при оперативном лизинге выше, чем при других формах, в связи с учетом дополнительных рисков невозможности повторно предоставить имущество в лизинг. По окончании срока договора имущество возвращается.

Финансовый лизинг — операция по специальному приобретению имущества в собственность с последующей сдачей в пользование на срок, приблизительно совпадающий со сроком эксплуатации и амортизации. Обычно имущество приобретается для конкретного пользователя, который его сам выбирает. Риск переходит к лизингополучателю.

Иногда используется раздельный лизинг , который частично финансируется лизингодателем, а частично за счет ссуд. Основной риск при этом несут кредиторы.

Предприятия со слабой финансовой базой, но высокорентабельные, а также молодые и малые предприятия могут использовать сублизинг.

Лизингодатель снижает для себя риск невозврата ссуд, получает определенные налоговые (на имущество) и амортизационные льготы.

Лизингополучатель приобретает:

- 100%-ное финансирование;

- отсутствие необходимости немедленного возврата средств;

- возможность создания удобной всем схемы выплат;

- уменьшение риска морального и физического износа для лизингополучателя;

- снижение налогооблагаемой прибыли, поскольку лизинговые платежи относятся на издержки;

- ускорение оборота продукции, стимулирование внедрения новинок и освоения достижений НТП.

Стратегию привлечения капитала не в последнюю очередь обусловливает цена, которую за это нужно заплатить. На нее влияют:

- выплаты из прибыли, например дивиденды по привилегированным акциям;

- процент по банковским ссудам и облигациям;

- ставка налогообложения.

На практике рассчитывается средневзвешенная, или текущая, цена капитала (СВЦК), которая часто используется в качестве ставки дисконтирования и эталона для сравнения выгодности условий привлечения дополнительного капитала и определения соответствующей стратегии действий.

Любой новый вариант стратегии привлечения капитала сравнивается с его действующей ценой или внутренней нормой доходности, и, если та оказывается выше, такой вариант берется на вооружение.

2. Особенности управления финансовыми ресурсами малого бизнеса в республике Казахстан на примере ТОО "MikeNaimann"

2.1 Характеристика предприятия и его внешняя среда

Товарищество с ограниченной ответственностью "Mike Naimann" является юридическим лицом по законодательству РК в качестве субъекта малого предпринимательства.

Учредителями товарищества являются:

- Сладкова Татьяна Николаевна, 10 % в уставном капитале;

- Гилажиденова Гульнар Рахметуловна, 30% в уставном капитале;

- Токомбаев Искен Жумабекулы, 60 % в уставном капитале.

Предприятие расположено по адресу: город Павлодар, Северная промзона, 18.

Около пяти лет назад возникло предприятие ТОО "Mike Naimann". Сегодня на данном предприятии реализуются различные виды резино-технических изделий.

Область применения их достаточно широка. Они используются и в авиационной отрасли (там применяют резиновые смеси, рукава и так далее.), и на железнодорожном транспорте, и в автомобильной промышленности, и в судостроении, и в дорожно-строительной отрасли. Предприятие также производит самые разные товары народного потребления.

ТОО "Mike Naimann" осуществляет поставку резинотехнической продукции на предприятия расположенные на территории Павлодарской области. Поставка товаров осуществляется как по крупным, так и по мелким заказам.

Продуманная организация труда и оперативность позволяют предприятию, не завышая цен, а, идя навстречу клиентам, расширять круг покупателей. Это приносит выгоду компании и ее покупателям.

Штат компании составляет 15 человек. В соответствии с казахстанским законодательством фирма имеет статус малого предприятия.

Организационная структура ТОО "Mike Naimann" представлена на рисунке 1.

Управление в компании во многом зависит от решений директора, который является высококвалифицированным менеджером. Компетентными специалистами являются также бухгалтер и коммерческий директор.

Основная деятельность предприятия является реализация резино-технических изделий.

ТОО "Mike Naimann" также предоставляет полный комплекс услуг по ремонту и сервису конвейерных лент и плоских ремней, включая работы по стыковке транспортерных лент горячей и холодной вулканизацией, резке от стандартных размеров, установки ребер и линейки клиновых ремней.

Рисунок 1 – Организационная структура ТОО "Mike Naimann"

В основном продукция для реализации поставляется с ТОО "Востокремстроймонтаж". Клиентура компании широко диверсифицирована, основные клиенты расположены как в Республике Казахстан, так и за рубежом.

Помимо резино-технических изделий ТОО "Востокремстроймонтаж", в ассортименте предлагаемой продукции ТОО "Mike Naimann" широко представлена продукция крупнейших производителей России и Ближнего зарубежья.

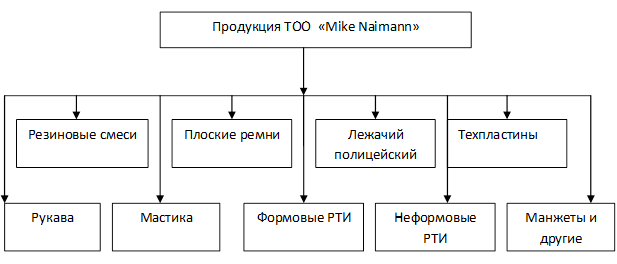

На рисунке 2 представлен ассортимент реализуемой продукции предприятия.

Рисунок 2 – Ассортимент ТОО "Mike Naimann"

2.2 Анализ финансово-хозяйственной деятельности предприятия

Технико-экономический анализ деятельности предприятия (ТЭАДП) - комплексное изучение производственно - хозяйственной деятельности предприятия с целью объективной оценки ее результатов и дальнейшего ее развития и совершенствования.

Основные технико-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах. Каждый показатель в отдельности обобщенно характеризует одно из направлений (сторон) его внутренней или внешней деятельности.

Анализ преимуществ и недостатков различных подходов к построению системы управления на предприятии позволяет сделать правильный выбор в пользу конкретных структур, учитывая при этом состояние рынка и стратегию предприятия.

Анализ основных технико-экономических показателей включает в себя: сравнение оцениваемых показателей предприятия с соответствующими показателями других предприятий, осуществляющих аналогичную деятельность; сопоставление различных показателей предприятия между собой; сопоставление одноименных показателей предприятия за различные временные периоды; сопоставление плановых и фактически достигнутых показателей предприятия.

Путем сопоставления различных технико-экономических показателей определяются степень использования наличного производственно-технического аппарата (базиса) предприятия, сложившиеся соотношения между закупом продукции и ее реализацией (объемом продаж продукции), производительностью труда и его оплатой, затратами и результатами, другие соотношения между отдельными сторонами и направлениями деятельности предприятия.

Информационной базой анализа являются материалы плановых документов, данные бухгалтерского и статистического учета и отчетности предприятия.

Анализ исходной информации предполагает, прежде всего, оценку ее представительности, поскольку состав имеющихся данных, временные периоды, которые они охватывают, определяют возможные направления последующего анализа основных технико-экономических показателей предприятия. Непременным условием представительности исходной информации является присутствие в ее составе фактических (но не плановых) данных за последний отчетный период, предшествующий текущему периоду деятельности предприятия.

В таблице 1 представлен анализ основных экономических показателей деятельности предприятия на основании данных финансовой отчетности, представленной в Приложениях Г, Д, Е, Ж.

Таблица 1 - Основные показатели финансово-хозяйственной деятельности ТОО "Mike Naimann" за 2007-2009 годы

| Показатели |

Единица измерения |

2007 год |

2008 г. |

2009 г. |

Изменение 2009 г. в % к |

| 2007 г. |

2008 г. |

| Доход от реализации продукции (работ, услуг) |

тысяч тенге |

31254,62 |

51806,45 |

60742,97 |

194,35 |

117,25 |

| Себестоимость реализованной продукции (работ, услуг) |

тысяч тенге |

27521,21 |

46560,08 |

40531,17 |

147,27 |

87,05 |

| Валовой доход |

тысяч тенге |

3733,41 |

5246,372 |

20211,8 |

541,38 |

385,25 |

| Расходы на реализацию продукции и оказание услуг |

тысяч тенге |

154,218 |

313,014 |

1877,494 |

1217,43 |

599,81 |

| Административные расходы |

тысяч тенге |

296,32 |

473,647 |

1358,015 |

458,29 |

286,71 |

| Прочие расходы |

тысяч тенге |

73,59 |

89,896 |

199,6864 |

271,35 |

222,13 |

| Доля прибыли/убытка |

тысяч тенге |

| Прибыль (убыток) за период от продолжаемой деятельности |

тысяч тенге |

3209,282 |

4369,815 |

16776,6 |

522,75 |

383,92 |

| Прибыль (убыток) от прекращенной деятельности |

тысяч тенге |

| Прибыль (убыток) до налогообложения |

тысяч тенге |

3209,282 |

4369,815 |

16776,6 |

522,75 |

383,92 |

| Расходы по КПН |

тысяч тенге |

684,21 |

959,968 |

959,968 |

140,30 |

100,00 |

| Итоговая прибыль (убыток) за период |

тысяч тенге |

2525,072 |

3410,142 |

13138,04 |

520,30 |

385,26 |

| Среднегодовая стоимость основных средств |

тысяч тенге |

112 |

978,537 |

17626,93 |

15738,33 |

1801,36 |

| Фонд оплаты труда |

тысяч тенге |

7642,8 |

7902 |

8316 |

108,81 |

105,24 |

| Среднесписочная численность работников |

чел. |

15 |

15 |

15 |

100,00 |

100,00 |

| Затраты на 1 тенге продукции |

тенге |

0,88 |

0,90 |

0,67 |

75,78 |

74,24 |

| Выработка на одного работающего |

тысяч тенге |

2083,64 |

3453,76 |

4049,53 |

194,35 |

117,25 |

| Фондоотдача |

тенге |

279,06 |

52,94 |

3,45 |

1,23 |

6,51 |

| Фондовооруженность |

тысяч тенге |

7,47 |

65,24 |

1175,13 |

15738,33 |

1801,36 |

| Среднемесячная заработная плата |

тысяч тенге |

42,46 |

43,9 |

46,2 |

108,81 |

105,24 |

| Рентабельность |

% |

8,08 |

6,58 |

5,61 |

69,49 |

85,29 |

Оценивая финансово-хозяйственную деятельность компании за 2009 год можно сделать следующие выводы:

Доход от реализованной продукции увеличился в 2009 году по сравнению с 2007 годом на 94,35 процентов и составил 60742,97 тысяч тенге. Данное увеличение произошло в результате увеличения ассортимента реализуемой продукции и выходом в 2009 году на рынок Астаны. При этом себестоимость продукции ТОО "Mike Naimann" также увеличивается на 47,27 процентов за 2009 год в сравнении с 2007 годом. Положительно оценивается факт превышения темпа роста дохода от реализации над уровнем себестоимости. Данный факт способствует экономии предприятия.

В результате роста объемов реализации валовой доход за рассматриваемый период увеличился с 3733,41 тысяч тенге в 2007 году до 20211,8 тысяч тенге в 2009 году, темп роста составил 541,38 процентов.

Рост реализации продукции способствовал росту расходов предприятия, в том числе расходов по реализации (темп роста составил 1217,43 процентов), административных расходов на 358,29 процентов и прочих расходов на 171,35 процентов.

В результате влияния увеличения валового дохода и расходов доход от обычной деятельности до налогообложения ТОО "Mike Naimann" в 2009 году составил 16776,6 тысяч тенге, что больше по сравнению с 2007 годом на 422,75 процентов.

Рост налогооблагаемой прибыли способствовал росту расходов по корпоративному подоходному налогу с 684,21 до 959,968 тысяч тенге.

Чистая прибыль предприятия в 2009 году составила 13138,04 тысяч тенге по сравнению с прибылью в 2007 году в размере 2525,07 тысячи тенге. Темп роста составил 520,3 процентов.

В результате развития деятельности предприятие увеличивает стоимость основных средств за счет приобретения транспортных средств и компьютерной техники.

На протяжении всего анализируемого периода в ТОО "Mike Naimann" численность работающего персонала не изменялась и составляет 15 человек. Среднемесячная заработная плата работников постепенно увеличивается, что способствует увеличению фонда заработной платы работников на 8,81 процентов.

Таким образом, был проведен анализ основных показателей деятельности ТОО "Mike Naimann", на основании которого можно сделать положительные выводы о работе предприятия.

2.3 Анализ управления финансовыми ресурсами на примере ТОО "MikeNaimann"

Управление финансовыми ресурсами предприятия - это совокупность целенаправленных методов, операций, рычагов, приемов воздействия на разнообразные виды финансов для достижения определенного результата.

Финансовые отношения предприятия ТОО "Mike Naimann" возникают тогда, когда на денежной основе происходит формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия.

Анализ проводится по пересчитанному балансу компании в доллары США по курсу на 1 января 2010 года.

По скорректированному балансу (Приложение И) на 1 января 2010 года общие активы предприятия составили 453,53 тысяч долларов США. На оборудование приходилось 26,4 процентов, а на текущие активы — 73,6 процентов, из них на производственные запасы — 8 процентов, на товары — 25,7 процентов, на авансы, выданные поставщикам — 11,7 процентов, на денежные средства — 11,3 процентов.

Данные активы на 26 процентов были профинансированы за счет собственных ресурсов, на 2,5 процентов за счет долгосрочной задолженности. Удельный вес обязательств составлял 71,5 процентов.

Значительная часть активов оцениваемого предприятия формируется за счет заемных средств, следовательно, фирма проводит агрессивную заемную политику, надеясь на высокие доходы. Например, на 1 января 2007 года удельный вес заемных средств в активах равнялся 95,5 процентов; на 1 января 2008 года — 93,2 процентов; на 1 января 2009 года — 74 процентов.

В структуре заемного капитала наибольший удельный вес имеет задолженность перед покупателями, заказчиками и поставщиками.

В общей сумме задолженности она составляет 96 процентов. Эту задолженность можно рассматривать как своего рода беспроцентную ссуду, если она не является просроченной и по ней не предусмотрены вы платы каких-либо штрафных санкций.

Коэффициент покрытия (отношение текущих активов к текущим обязательствам) за анализируемые годы находился в допустимых пределах. Так, в 2007 году он составлял 1,0; в 2008 году — 1,11; в 2009 году — 1,03.

Степень быстроты конверсии активов характеризует коэффициент срочности. На анализируемом предприятии этот показатель в последний год снижается. Если в 2008 г. за счет конверсии легко реализуемых активов фирма могла "покрыть" 85 процентов краткосрочной задолженности, то в 2009 г. — всего 44 процентов. Вместе с тем, в целом предприятие сохраняет ликвидность в пределах нормы. Это объясняется тем, что за исследуемый период количество выданных авансов (дебиторская задолженность) сократилось, что является положительным моментом, поскольку снизился риск, связанный с невозвратом авансов, либо с поставкой товаров. В то же время почти в 2,5 раза увеличился запас товаров на складе. В дальнейшем это может привести к затовариванию. Эту тенденцию подтверждает также динамика показателя, характеризующего зависимость от материально-производственных запасов. В период с 2008 г. по 2009 г. значение этого показателя возросло более чем в два раза: с 26 процентов до 59 процентов. Таким образом, мы видим, что происходит рост наименее ликвидной части оборотных средств.

Анализ оборачиваемости активов и собственного капитала представлен в таблице 2.

Таблица 2 – Анализ оборачиваемости активов ТОО "Mike Naimann"

| Показатели |

2008 год |

2009 год |

Отклонение, +,- |

Темп роста, % |

| Коэффициент оборачиваемости активов |

2,02 |

1,05 |

-0,97 |

51,98 |

| Коэффициент оборачиваемости собственного капитала |

30,44 |

5,88 |

-24,56 |

19,32 |

| Фондоотдача, в % |

95,01 |

39,2 |

-55,81 |

41,26 |

Анализ показал, что за исследуемый период снизилась оборачиваемость как всего, так и собственного капитала. Это вызвано, в основном, увеличением собственного капитала за счет чистой прибыли. Снизилась также фондоотдача, что связано с переоценкой основных фондов, проведенной по состоянию на 1 января 2009 г.

В таблице 3 представлен анализ оборачиваемости запасов ТОО "Mike Naimann".

Тревожным сигналом является снижение оборачиваемости товарных запасов. Это свидетельствует о недостатках в системе расчетов с клиентами. За анализируемый период коэффициент оборачиваемости дебиторской задолженности несколько уменьшился (с 3,3 до 3,05).

Таблица 3 – Анализ оборачиваемости запасов ТОО "Mike Naimann"

| Показатели |

2008 год |

2009 год |

Отклонение, +,- |

Темп роста, % |

| Коэффициент оборачиваемости запасов |

6,94 |

2,06 |

-4,88 |

29,68 |

| Оборачиваемость запасов, в днях |

52,59 |

177,18 |

124,59 |

336,91 |

Коэффициент оборачиваемости дебиторской

задолженности

|

3,3 |

3,05 |

-0,25 |

92,42 |

Коэффициент оборачиваемости кредиторской

задолженности

|

2,17 |

1,3 |

-0,87 |

59,91 |

Коэффициент оборачиваемости кредиторской задолженности уменьшился с 2,17 до 1,3.

Оборачиваемость дебиторской задолженности превышает оборачиваемость кредиторской задолженности, что в условиях инфляции усиливает финансовую устойчивость компании.

В таблице 4 представлен анализ рентабельности предприятия.

Таблица 4 - Анализ рентабельности

| Показатели |

2008 год |

2009 год |

Отклонение, +,- |

Темп роста, % |

| Рентабельность капитала, % |

20,48 |

35 |

14,52 |

170,90 |

| Чистая рентабельность капитала, % |

13,3 |

22,7 |

9,4 |

170,68 |

| Чистая рентабельность собственного капитала, % |

200,35 |

127,27 |

-73,08 |

63,52 |

| Рентабельность инвестиций, % |

58,3 |

69,01 |

10,71 |

118,37 |

| Чистая рентабельность оборота, % |

6,6 |

21,63 |

15,03 |

327,73 |

Фирма рентабельна, причем рентабельность находится на достаточно высоком уровне. Рентабельность капитала увеличилась с 20,48 процентов до 35 процентов. Выросла также рентабельность инвестиций с 58,3 процентов до 69,01 процентов. Фирма эффективно использует как собственные, так и заемные средства. Причем за счет высокой доли заемных средств и высокой эффективности работы компании рентабельность собственного капитала составила в 2009 г. 127,27 процентов. Увеличилась так же чистая рентабельность оборота с 6,6 процентов до 21,63 процентов.

Исследование бухгалтерского баланса, отчетов о прибылях и убытках, расчет финансовых коэффициентов и их сравнение с соответствующими коэффициентами предприятий-аналогов позволило сделать следующие выводы:

Ликвидность компании близка к среднеотраслевой.

Фирма имеет долгосрочную задолженность на сумму 11,43 тысяч долларов США, что несколько увеличивает финансовые возможности компании.

Предприятие высокорентабельно, причем его рентабельность выше среднеотраслевой.

Показатель фондоотдачи для данной компании ниже отраслевого уровня, что связано с отсутствием в собственности здания.

Таким образом, управление финансовыми ресурсами предприятия находится на должном уровне.

3.Перспективы развития управления финансовыми ресурсами малого бизнеса в республике Казахстан

В нашей стране роль малого бизнеса постоянно и неуклонно возрастает. Предпринимательство призвано решить такие важные проблемы в сегодняшней экономике, как: значительно и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг с использованием местных источников сырья; создать условия для трудоустройства рабочей силы, высвобождающейся на крупных предприятиях; ускорить научно-технический прогресс; составить позитивную альтернативу криминальному бизнесу и многие другие.

В своей деятельности предпринимательство сталкивается с очень большим количеством проблем, которые тормозят его развитие. Осознавая всю важность роли, которую играет предпринимательство в казахстанской экономике в данный период времени, властные структуры не могут не поддержать предпринимателей.

В советскую эпоху различные формы хозяйствующих субъектов были неактуальны, поскольку государство владело и управляло всеми предприятиями. Согласно советскому законодательству существовала только одна форма предприятия - государственное предприятие, которое осуществляло почти все виды хозяйственной деятельности. Так как средства производства являлись государственной собственностью, другие формы хозяйствующих субъектов просто не существовали.

За годы рыночных реформ в Казахстане предпринимательский сектор занял заметное место в обществе. Достигнута главная стратегическая цель - возможность заниматься предпринимательством стало реальной и неотъемлемой частью конституционных прав граждан республики, для чего государством созданы необходимые условия.

В целом, новый рывок в динамике числа малых предприятий, в увеличении их макроэкономического веса по всем показателям неизбежен. Его следует ожидать по мере накопления предпосылок для формирования целостной системы рыночного хозяйствования, решительных шагов в области демонополизации экономики, дебюрократизации управления и, конечно, общего перехода к фазе оживления и подъема производства и производственного инвестирования.

Для закрепления и дальнейшего развития позитивных тенденций роста казахстанского малого предпринимательства, кардинального расширения поля его деятельности требуется активизация государственной поддержки малых предприятий на всех уровнях.

Основными принципами государственной поддержки малого предпринимательства являются:

- приоритет развития малого предпринимательства в Республике Казахстан;

- комплексность государственной поддержки малого предпринимательства;

- доступность инфраструктуры поддержки малого предпринимательства и осуществляемых мер для всех субъектов малого предпринимательства;

- международное сотрудничество в области поддержки и развития малого предпринимательства.

Государственная поддержка малого предпринимательства осуществляется по следующим направлениям:

- организация подготовки, переподготовки и повышения квалификации кадров для субъектов малого предпринимательства;

- создание льготных условий использования субъектами малого предпринимательства государственных финансовых, статистических, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

- установление упрощенного порядка государственной регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции;

- установление правового режима благоприятствования для субъектов малого предпринимательства, включающего в себя льготный режим налогообложения, уплаты таможенных пошлин;

- создание системы привлечения и использования инвестиций, включая иностранные, для поддержки и развития субъектов малого предпринимательства;

- поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая развитие их торговых, научно-технических, производственных и иных связей с зарубежными партнерами;

- принятие специальных программ кредитования субъектов малого предпринимательства с определением финансовых источников;

- предоставление преференций субъектам малого предпринимательства при размещении государственных закупок на производство продукции, выполнение работ, услуг.

- организация деятельности комиссий по развитию малого предпринимательства при Правительстве Республики Казахстан и местных исполнительных органах.

Заключение

Исследование управления финансовыми ресурсами малых предприятий в Республике Казахстан проводилось на примере ТОО "Mike Naimann".

Управление финансовыми ресурсами предприятия - это совокупность целенаправленных методов, операций, рычагов, приемов воздействия на разнообразные виды финансов для достижения определенного результата /4/.

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

В последние годы в Республике Казахстан малый бизнес динамично развивается. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах.

Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в процессе реорганизации государственных и муниципальных предприятий, инвестиционных фондов и компаний. Развитие малого предпринимательства способствует стабилизации хозяйственных связей, формированию внутренней конкурентной среды.

Новые предприниматели Республики Казахстан испытывают огромную потребность в успехе и хотят доказать всем свои способности. Это возможно лишь в результате победы в конкурентной борьбе.

Список использованных источников

1. Ван Хорн Дж.К. Основы управления финансами. Пер. с англ. М.: Финансы и статистика, 1996 г.

2. Ковалева А.М. Финансы. Учебное пособие. М.: Финансы и статистика,1998 г.

3. Поляк Г. Б. Финансовый менеджмент. М.: 1999г

4. Моляков Д.С. Финансы предприятий. М.: Финансы и статистика, 1997 г.

5. Сафронов П. Экономика предприятия М.,1999г

6. Райзберг Б. Рыночная экономика/ Деловая жизнь № 1, 1993 г.

7. Стоянов Е.С. Финансовый менеджмент: теория и практика: Учебник /под ред.— М.: изд-во "Перспектива", 199б.

8. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий, М.: ИНФРА-М, 1998г.

9. Белолипецкий В.Г. Финансы фирмы: Курс лекций /Под ред. И. П. Мерзлякова. – М.: Инфра-М, 1998. – 298с.

10. Бригхем Ю., Гапенски Л. Финансовый менеджмент /Пер. с англ./Под ред. Ковалева В. В. В 2-х томах. – М.: Экономическая школа, 1998. – Т.1 – 497с., Т.2 – 669 с.

11. Гудушаури Г. В., Литвак Б. Г. Управление современным предприятием. – М.: Ассоциация авторов и издателей "Тандем", Издательство ЭКМОС, 1998. – 336с.

12. Карлик К. Е. и др. Управление экономикой предприятия: зарубежный опыт в деятельности предприятий России и Казахстана. – СПб – Алматы, 1999

13. Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999. – 768 с.

14. Лоханина И.М., Золкина З.К. Основы анализа финансового состояния предприятия. Учебное пособие. — Ярославль, 1993.

|