КУРСОВАЯ РАБОТА

по теме: ПИФы в РФ: особенности создания и функционирования

Оглавление:

Введение

1. Теоретические основы функционирования ПИФов в России

1.1 ПИФ как особый тип коллективного инвестирования

1.2 История становления и развития рынка ПИФов в России, особенности функционирования российских ПИФов в современных условиях хозяйствования

2. Анализ современного состояния российского рынка ПИФов

2.1 Анализ структуры российского рынка ПИФов

2.2 Анализ основных показателей развития рынка ПИФов на современном этапе

3.Перспективы развития ПИФов в РФ

Заключение

Список использованных источников

Введение

Развитие реального сектора экономики России напрямую зависит от способности привлечь финансовые ресурсы на эти цели. При этом является общепризнанным фактом, что наиболее значительным по объему и достаточно долгосрочным в условиях относительно стабильной экономики инвестиционным ресурсом являются сбережения населения. Следовательно, успех модернизации отечественной экономики во многом зависит от способности создать условия, когда миллиарды рублей, принадлежащие гражданам, будут легко переходить с помощью финансовых посредников из разряда сбережений в разряд долгосрочных инвестиций и туда, где будут давать наибольшую прибыль. В этой связи одной из важнейших в условиях становления российской экономики является проблема комплексного развития фондового рынка и его инвестиционных институтов. От ее решения зависит дальнейшая стабилизация социально-экономического положения в России. Одним из главных направлений развития рынка ценных бумаг России является создание гибкого механизма мобилизации сбережений российских граждан и вовлечения их в производственную сферу. Решение проблемы развития фондового рынка в России зависит, в первую очередь, от осуществления комплексных мер по созданию развитой системы коллективного инвестирования.

Актуальность темы исследования обусловлена тем, что в условиях, когда частные инвесторы нуждаются в доходных и надежных инструментах размещения своих сбережений, а предприятиям необходимы дополнительные инвестиции, формирование рынка коллективных инвестиций и должно стать тем локомотивом, который выведет частные сбережения "из тени" и вовлечет их в инвестиционный процесс через формирование фондов под руководством профессионалов рынка, способных эффективно разместить средства мелких инвесторов и обеспечить приемлемый уровень дохода на вложенный капитал. В условиях транзитивной экономики полнота аккумуляции свободных денежных средств населения может стать самостоятельным фактором экономического роста. В отличие от банковских, страховых и других видов финансовых институтов, паевые инвестиционные фонды наряду с негосударственным пенсионным обеспечением стали совершенно новой для России разновидностью института финансового посредничества. Вместе с тем, если формирование системы негосударственного пенсионного обеспечения напрямую связано с успехом пенсионной реформы, перспективы института паевых инвестиционных фондов, деятельность которых ориентирована исключительно на извлечение доходов и сохранение сбережений, обусловлены развитием как самого фондового рынка, так и его инфраструктуры.

Тенденции последних десятилетий в части все более широкого использования методов коллективного инвестирования в США, Великобритании, Германии также подчеркивает теоретическую и практическую значимость этой проблематики. Вместе с тем, за весь период системных экономических преобразований комплексных исследований механизмов функционирования паевых инвестиционных фондов как элемента рынка коллективного инвестирования, в России не предпринималось.

Целью исследования данной работы является изучение и обобщение современной теории и практики формирования и развития института паевых инвестиционных фондов как наиболее перспективной формы коллективного инвестирования в РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

1) изучить особенность функционирования ПИФов;

2) рассмотреть историю становления и развития ПИФов;

3) проанализировать структуру рынка ПИФов;

4) рассмотреть перспективы развития ПИФов.

Теоретической и методологической основой курсовой работы послужили труды и исследования зарубежных и российских специалистов в области деятельности институтов коллективного инвестирования и рынка ценных бумаг.

1. Теоретические основы функционирования ПИФов в России

1.1 ПИФ как особый тип коллективного инвестирования

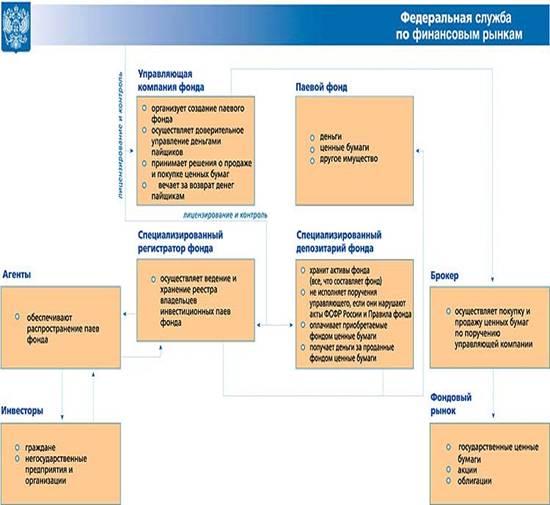

Согласно Федеральному закону «О паевых инвестиционных фондах», паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Максимальный срок, на который создается фонд, составляет 15 лет.

Отправной точкой, от которой можно считать фонд образованным, является дата регистрации проспекта эмиссии инвестиционных паев, разработанного управляющей компанией. Регистрацию проспекта эмиссии осуществляет Федеральная служба по финансовым рынкам (ФСФР). Федеральный орган исполнительной власти, осуществляющий регулирование рынка ценных бумаг. ФСФР, осуществляет регистрацию Правил доверительного управления фондом на получение денежных средств в размере стоимости имущества фонда пропорционально количеству предъявленных инвестором паев. Особенностью паевого фонда является то, что на вложенный капитал инвестор не получает периодических выплат в виде каких-либо процентов или дивидендов. Весь доход, полученный от вложения аккумулированных средств, реинвестируется, за счет чего имущество фонда постоянно возрастает.

В паевом инвестиционном фонде инвестор имеет право продать свой пай любому другому лицу или предъявить пай к выкупу управляющей компании, которая обязана этот пай выкупить по его стоимости на момент проведения этой операции.

В зависимости от процедуры выкупа управляющей компанией предъявленных инвестиционных паев различают три типа паевых фондов: открытый, интервальный и закрытый.

В открытом паевом фонде управляющая компания обязана осуществлять выкуп выпущенных ею инвестиционных паев по требованию инвестора в течение 15 рабочих дней с даты предъявления требований. Конкретные сроки выкупа должны быть регламентированы в правилах фонда.

В интервальном паевом фонде управляющая компания принимает на себя обязательства осуществлять выкуп выпущенных ею инвестиционных паев по требованию инвестора с определенной периодичностью. В правилах фонда должны быть установлены конкретные сроки, когда компания производит выкуп паев. Законодательство требует, чтобы такой выкуп проводился не реже одного раза в год. Правилами может быть предусмотрен ежемесячный или ежеквартальный выкуп паев, предъявленных в течение отчетного периода.

Закрытый паевый инвестиционный фонд – это фонд управляющая компания которого, обязуется выкупать паи по завершению срока инвестирования.

Паевой инвестиционный фонд представляет собой имущественный комплекс без образования юридического лица, основанный на доверительном управлении имуществом фонда специальной управляющей компанией с целью увеличения стоимости имущества фонда. Физические и юридические лица (инвесторы) приобретают у управляющей компании инвестиционные паи на основании договора о доверительном управлении имуществом. Паевой инвестиционный фонд имеет достаточно много общих черт с обычными инвестиционными фондами. И те и другие привлекают средства граждан, инвестируют собранные средства с целью получения инвестиционного дохода, отчитываются перед инвесторами. В обоих случаях активами фондов управляют специальные компании. В то же время между этими фондами существуют значительные различия:

Во-первых, по организационно-правовой форме инвестиционный фонд функционирует как юридическое лицо в форме открытого акционерного общества. Паевой фонд — это уникальное имущественное формирование, которое действует без образования юридического лица, на основе договоров вкладчиков с управляющей компанией. Фактически эти договора являются договорами о доверительном управлении денежными средствами граждан.

Во-вторых, по форме собственности. В инвестиционном фонде вкладчик, приобретая его акции, становится акционером фонда. В связи с этим происходит смена собственника. Средства вкладчика в момент покупки акций переходят в собственность инвестиционного фонда. Вкладчик же приобретает все права акционера, но одновременно и несет всю ответственность как акционер. В паевом фонде не происходит перемены собственника. Вкладчик остается собственником своих средств, которые он может вернуть себе, предъявив пай к выкупу, в соответствии с условиями договора.

В-третьих, эти структуры различаются методом получения дохода. В инвестиционном фонде вкладчик, являясь акционером, получает доход в виде дивидендов на имеющиеся у него акции. Однако решение о выплате дивидендов и их размере принимает совет директоров фонда.

Многие действующие в России инвестиционные фонды дивиденды не выплачивают даже при наличии прибыли, предпочитая направлять ее на реинвестирование, чтобы не уменьшать активы. Реинвестирование прибыли ведет к росту активов, приходящихся на одну акцию, вследствие чего должна увеличиваться курсовая стоимость акций. Однако этого с акциями инвестиционных фондов не происходит. На курсовую стоимость акции влияют многообразные факторы: спрос и предложение, надежность вложений, ликвидность ценных бумаг, уровень риска и др.

Учитывая низкую степень ликвидности акций инвестиционных фондов и достаточно большие риски при инвестировании фондом своих средств, акции этих фондов не пользуются спросом у инвесторов и вследствие этого имеют низкие котировки, которые не растут.

В связи с тем, что инвестиционные фонды созданы в форме открытых акционерных обществ, решение о выплате дивидендов принимает общее собрание акционеров, но утвержденный общим собранием размер дивиденда не может быть больше величины, рекомендованной советом директоров. Общее собрание может только согласиться с предложением совета директоров или уменьшить размер дивиденда, но не увеличить. Если совет директоров принимает решение не выплачивать дивиденды, то у акционеров на собрании остается только один вариант: согласиться с предложением совета директоров фонда. Поэтому мелкий акционер остается незащищенным перед советом директоров инвестиционного фонда и управляющим с точки зрения извлечения доходности от своих вложений.

В паевом фонде доход образуется за счет роста стоимости пая, который инвестор может вернуть управляющей компании для выкупа. Выкуп пая осуществляется по цене, соответствующей величине чистых активов, приходящихся на один пай. Выкуп пая является обязательством управляющей компании, которое зафиксировано в договоре с инвестором. С этой точки зрения инвестор имеет значительно большие гарантии по получению дохода от вложенных средств.

1.2 История становления и развития рынка ПИФов в России, особенности функционирования российских ПИФов в современных условиях хозяйствования

Первый инвестиционный фонд в мире был основан в августе 1822г. в Бельгии, затем в 1849г. — в Швейцарии и в 1952г. — во Франции. Как массовое явление они стали появляться в Великобритании и США. Тогда трасты ориентировались на крупных клиентов, а мелким инвесторам приходилось пользоваться услугами финансовых брокеров. В силу роста числа мелких инвесторов возникла необходимость создания института их консультирования. Тогда в 1899г. в США образуется первая инвестиционно-консультационная компания; к 1910г. таких компаний было уже 10. Появление первого взаимного фонда в США относится к 1924г., однако во всех странах, в том числе и в США, инвестиционные фонды начинают устойчиво развиваться лишь после второй мировой войны, постепенно составляя конкуренцию крупным банкам и иным финансовым институтам. В настоящее время более половины американских домохозяйств являются вкладчиками того или иного инвестиционного фонда. За последние 125 лет в разных странах мира с различными правовыми и финансовыми системами выкристаллизовались различные структуры коллективного инвестирования.

Паевые инвестиционные фонды впервые появились на российском рынке в ноябре 1996 г. В отличие от других форм коллективного инвестирования, которые рождались в правовом вакууме, паевые инвестиционные фонды стали создаваться только после того, как ФСФР по рынку ценных бумаг разработала и приняла солидную правовую базу для них. Первым документом, регулирующим деятельность ПИФов, стал указ Президента РФ № 765 от 26 июля 1995 г. «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации». Положения указа были развиты и детализированы постановлениями ФКЦБ России. Кроме того, в 1998 г. вышел Указ Президента РФ (№ 193 от 23 февраля 1998 г.), регламентирующий деятельность инвестиционных фондов в России. В конце 2001 года был принят Федеральный закон «Об инвестиционных фондах" N 156-ФЗ.

Управляющая компания — юридическое лицо в форме акционерного общества или общества с ограниченной ответственностью, исключительным видом деятельности которого является доверительное управление активами ПИФ, а также управление активами негосударственных пенсионных фондов, инвестиционных фондов и чековых инвестиционных фондов. Для того чтобы управляющая компания могла отвечать перед инвесторами по своим обязательствам, ей необходимо иметь определенный капитал. Нормативными актами предусмотрено, что собственный капитал управляющей компании должен быть не менее 1 млрд. руб. Лицензирование деятельности управляющей компании осуществляет ФСФР.

На управляющую компанию паевого инвестиционного фонда возложено выполнение следующих функций:

- разработка и регистрация проспекта эмиссии инвестиционных паев;

- разработка и регистрация правил паевого инвестиционного фонда, включая инвестиционную декларацию;

- организация размещения инвестиционных паев среди инвесторов;

- управление активами ПИФ. Одна управляющая компания может

осуществлять доверительное управление имуществом нескольких фондов;

- выкуп инвестиционных паев, который осуществляется в открытом фонде по мере предъявления, а в интервальном — в установленные правилами фонда сроки;

- публикация информации о деятельности ПИФ, об инвестиционных программах, а также о балансе имущества ПИФ и балансе управляющей компании.

Управляющая компания осуществляет доверительное управление имуществом ПИФ исключительно в интересах владельцев инвестиционных паев, что должно быть зафиксировано в правилах фонда и инвестиционной декларации.

Взаимоотношения между инвестором и управляющей компанией регулируются комплектом документов: правилами фонда/ проспектом эмиссии, инвестиционной декларацией, заявкой на приобретение пая. Совокупность этих документов представляет собой формальный договор между инвестором и управляющей компанией на доверительное управление имуществом. Опубликовав правила фонда и проспект эмиссии с инвестиционной декларацией, управляющая компания делает публичную оферту, т.е. предложение заключить договор с любым лицом, кто отзовется, на условиях, указанных в опубликованных документах. Любое лицо, которого удовлетворяют предложенные условия, перечисляет средства в оплату инвестиционных паев и подает в управляющую компанию заявку, в которой указано количество приобретенных им паев. С этого момента положения правил фонда и проспекта эмиссии являются условиями заключенного договора между инвестором и управляющей компанией на доверительное управление средствами инвестора.

Управляющая компания, выполняя функции управления имуществом ПИФ, действует от своего имени. Она самостоятельно определяет направления и объекты инвестирования в рамках инвестиционной декларации. Инвесторы не вправе вмешиваться в деятельность управляющей компании и давать ей какие-либо указания. Это ставит управляющую компанию в независимое положение и позволяет более оперативно и эффективно управлять доверенным ей имуществом.

В случае, если инвестора не удовлетворяют действия управляющей компании, он предъявляет свой пай к выкупу.

В то же время управляющая компания берет на себя серьезные обязательства. Она несет ответственность за сохранение имущества ПИФ, за риск - в случае его повреждения или гибели. За ущерб, причиненный инвесторам в результате неэффективного управления, управляющая компания отвечает собственным имуществом. В связи с тем, что управляющая компания получает доступ к значительным финансовым ресурсам, которые не являются ее собственностью, а только переданы в доверительное управление вкладчиками, последние предъявляют существенные требования к организации деятельности, квалификационному составу кадров, образовательному уровню, порядку открытия счетов в банковских учреждениях.

Во-первых, деятельность компании по управлению активами паевых фондов является исключительной, что должно быть зафиксировано в уставе этой компании. Допускается одновременное управление активами нескольких паевых фондов, негосударственных пенсионных фондов и инвестиционных фондов. Для того чтобы иметь право управлять активами указанных фондов, управляющая компания должна получить лицензию в Федеральной комиссии.

За деятельность по управлению имуществом ПИФ компания получает вознаграждение, которое не может превышать 5% среднегодовой стоимости чистых активов ПИФ.

Специализированный депозитарий — юридическое лицо, осуществляющее деятельность по хранению сертификатов ценных бумаг и учету прав на ценные бумаги, составляющие паевые инвестиционные фонды. Специализированный депозитарий организует также учет всего имущества ПИФ. Деятельность в качестве депозитария может осуществлять банк, другое кредитное учреждение или коммерческая организация, созданная в форме акционерного общества или общества с ограниченной ответственностью. Депозитарий действует на основании лицензии, выдаваемой Федеральной комиссией.

Специализированный депозитарий организует свою деятельность на основании договора с управляющей компанией и выполняет следующие функции:

1. осуществляет хранение ценных бумаг и иного имущества ПИФ;

2. ведет учет прав на ценные бумаги и имущество, принадлежащее ПИФ;

3. передает права на ценные бумаги другим владельцам в случае их продажи управляющей компанией;

4. обеспечивает передачу информации и документов от эмитентов к управляющей компании и наоборот, что необходимо для принятия компанией управленческих решений и выполнения своих функций;

5. получает от эмитентов дивиденды, проценты и другие доходы, причитающиеся по ценным бумагам, принадлежащим ПИФ, и перечисляет их на отдельный счет управляющей компании;

6. ведет реестр владельцев инвестиционных паев, если управляющая компания не заключила договор на ведение реестра со специализированным регистратором.

Действующие нормативные акты допускают, что реестр владельцев инвестиционных паев может вести депозитарий или регистратор. В целях снижения накладных расходов, связанных с обеспечением деятельности ПИФ, целесообразно поручить ведение реестра владельцев инвестиционных паев специализированному депозитарию.

Таким образом, паевой инвестиционный фонд имеет сложную организационную структуру, а его участники выполняют строго определенные функции, обеспечивая бесперебойное и эффективное функционирование ПИФ и полную защиту интересов инвесторов

Управляющая компания осуществляет доверительное управление паевым инвестиционным фондом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также осуществляет все права, удостоверенные ценными бумагами, составляющими паевой инвестиционный фонд, включая право голоса по голосующим ценным бумагам. Доход, который получает инвестиционный фонд, состоит из дивидендных и процентных выплат, а также и из прироста стоимости ценных бумаг, входящих в состав активов фонда. Правда, активы фонда могут, как вырасти в цене, так и упасть. Стоимость пая может как увеличиваться, так и уменьшаться. Доходность фонда в прошлом не гарантирует получения дохода будущем. Ни управляющая компания, ни государство не гарантируют доходности инвестирования в ПИФы. Агенты обязаны осуществлять как продажу, так и выкуп паев Агенты имеют право устанавливать надбавку к цене продаже пая и скидку с цены из выкупа. Надбавка и скидка не может превышать 5% от стоимости пая.

Рисунок 1.

Работа паевого инвестиционного фонда.

2. Анализ современного состояния российского рынка ПИФов

2.1 Анализ структуры российского рынка ПИФов

паевой инвестиционный фонд

Многие исследования свидетельствуют о том, что в России более 50 млн человек имеют сбережения, половина из них готовы "примерить на себя" практику коллективного инвестирования. Специалисты отмечают, что при умелой работе с мелкими инвесторами управляющие компании имеют радужные перспективы: к 2011 году активы розничных ПИФов могут составить порядка 800 млрд рублей, а пайщиками могут стать 2% взрослого населения страны. Как заявил некоторое время назад министр экономического развития и торговли РФ Герман Греф, инвестиционная отрасль России не достигла "критической массы" и в ближайшей перспективе на рынке коллективных инвестиций можно ожидать всплеска активности. По его словам, каждый второй россиянин понесет свои деньги в управляющие компании, которым придется работать по 25 часов в сутки.

Структура рынка фондов за прошедший год изменилась достаточно существенно. Стоит отметить уменьшение доли народных фондов, то есть фондов с невысокими минимальными суммами вложений. К таким фондам обычно относят открытые и интервальные ПИФы и ОФБУ. Закрытые ПИФы ярко выделялись в 2007 году. Основное преимущество закрытых ПИФов состоит в том, что им разрешается инвестировать в высокорискованные и неликвидные активы.

В первую очередь речь идет о недвижимости. Активы фондов недвижимости, по данным на начало, года составляют более 140 млрд. руб, при этом общее количество фондов составило 505. В последнее время, появляются новые фондов недвижимости, начиная от рентных фондов, имеющих стабильный невысокий доход, до фондов, занимающихся девелопментом и строительством новых объектов. Данный сегмент имеет очень большие перспективы и его популярность будет лишь увеличиваться с ростом экономики в ближайшие годы.

Другое перспективное направление, доступное лишь в форме закрытых фондов, это венчурные ПИФы. В 2007 году ведущими управляющими был создан целый ряд фондов, нацеленных на развитие малых предприятий в научно-технической сфере конкретных регионов. Подобные фонды имеют сразу два преимущества.

· Во-первых, такие инвестиции способствуют развитию региональных предприятий, нуждающихся в денежных средствах для внедрения новых технологий,

· а во-вторых, они способны в долгосрочной перспективе принести неплохую доходность инвесторам.

Активы венчурных фондов увеличились за 2008 год на 112% и составляли 26,84 млрд. руб, но уже, только на начало 2010 года они составляют 4,7 млрд.руб

Доля открытых ПИФов за 2007 год уменьшилась на 7,6%. Снижение доли было обусловлено меньшими темпами роста активов открытых фондов в сравнении с рынком. Несмотря на снижение доли, суммарная стоимость активов увеличилась почти на 20 млрд. руб. В 2007 году было сформировано 145 открытых ПИФа и 12 фондов были закрыты. Основной причиной закрытия было решение управляющей компании. Среди открытых ПИФов традиционно лидируют по популярности фонды акций, активы которых на начало 2010 года составляют более 52 млрд.руб. На втором и третьем месте находятся ПИФы смешанных инвестиций и облигаций соответственно.

Стоит отметить, что около трети всех новых открытых фондов являются секторальными (отраслевыми). В связи с низкой доходностью рынка управляющие компании были вынуждены искать новые пути к привлечению вкладчиков. Как многократно подчеркивалось, секторальные фонды являются более рискованными, чем фонды широкого рынка или индексные ПИФы, но при правильном выборе способны приносить более высокие доходности. Первыми начали появляться фонды электроэнергетического сектора из-за высокой доходности таких компаний в начале года. Во второй половине вперед вырвался металлургический сектор.

Появление большого количества секторальных фондов свидетельствует о существенном развитии индустрии фондов в России. Секторальные фонды, несмотря на их массовое развитие в 2007 году, начали появляться ранее. Стоит отметить несколько интересных продуктов появившихся в 2007 году.

Начнем с нового фонда «Жизнь» управляющей компании Тройка Диалог. Данный ПИФ создан по аналогии с зарубежными unit-linked policy, являющимися синтезом фондов и страхования жизни. В связи с особенностями российского законодательства в компании были вынуждены изменить рабочую схему продукта. В итоге все работает по следующей схеме: вкладчик покупает паи фонда, а УК приобретает полюс страхования жизни за свой счет. Фонд имеет агрессивную стратегию, аналогичную ПИФу «Добрыня Никитич», а его комиссия составляет 5% от средней стоимости чистых активов. Фонд был зарегистрирован 11 октября 2007 года и спустя около трех недель сформирован. Стоимость чистых активов на конец года составляла 78,79 млн. руб.

Другой необычный продукт - фонд «Халяль» под управлением БКС. Этот ПИФ рассчитан на инвесторов мусульман, желающих вкладывать свои средства в разрешенные исламом инструменты. На средства фонда в частности нельзя будет приобретать акции компаний, производящих алкоголь и свинину, а также облигации с фиксированной доходностью. Данный фонд является очень специфическим, и, по мнению многих экспертов, российский рынок еще не созрел до подобных продуктов. По данным на конец года в фонде не было куплено ни одного пая, но у управляющих еще остается надежда, так как его формирование продлилось до 8 февраля 2008 года.

В связи с выбором российского города Сочи для проведения зимней олимпиады 2014 года были созданы несколько фондов для инвестирования в компании, задействованные в подготовке к проведению олимпиады. Логичнее создавать для подобных целей закрытые ПИФы, имеющие доступ к более широкому кругу инвестиционных проектов. Но были также созданы и два открытых ПИФа, предоставляющие возможность каждому «инвестировать в олимпиаду».

Первый такой фонд (ПИФ Олимпийский проспект – Сочи 2014) был сформирован УК Банка Москвы в середине октября, а на конец года его активы уже составляли 161,98 млн. руб. В конце декабря был сформирован второй подобный ПИФ (ПИФ Максвелл Олимпийский) под управлением Максвелл Эссет Менеджмент. Хотя идея звучит довольно интересно, на практике открытым паевым фондам достаточно трудно найти большое количество ликвидных компаний, задействованных к подготовке к играм. Поэтому их портфели не сильно отличаются от других фондов широкого рынка, а названия носят лишь маркетинговый характер.

2.2 Анализ основных показателей развития рынка ПИФов на современном этапе

Суммарная стоимость чистых активов всех фондов выросла за год более чем на 24% и достигла 373 млрд. руб. Темпы роста слегка замедлились по сравнению с прошлым годом, когда суммарные активы подскочили почти на 65%. Увеличение суммарной стоимости активов обеспечивается ростом трех показателей: увеличение стоимости пая, привлечение и первичное размещение паев. В 2005 году рост СЧА в большей степени был обеспечен высокой доходностью фондов или, другими словами, приростом стоимости пая. В 2006 году росту способствовали сразу два хороших показателя: высокая доходность и крупные привлечения, которые составили в открытые и интервальные фонды около 45 млрд. руб. В минувшем году привлечение в фонды и их доходность находились на достаточно низком уровне. Поэтому львиную долю прироста СЧА составило первичное размещение паев.

Больше всего удалось прибавить закрытым ПИФам. Доля этих фондов в настоящее время составляет 60,9%. В 2007 году было сформировано около 80 закрытых фондов, два из которых имеют стоимость чистых активов, превышающую 50 млрд. руб.: ПИФ смешанных инвестиций «Агана — Стратегические активы» и ПИФ акций «Континенталь — Континенталь».

Как было отмечено выше, привлечение в фонды в 2009 году было достаточно вялым, но, несмотря на выводы денежных средств значение показателя осталось положительным и составило на начало этого года более 856,35 млн. руб. для открытых фондов, а для интервальных ПИФов этот показатель оказался отрицательным -34,66 млн. руб. В минусе оказались открытые ПИФы смешанных инвестиций (-107,61 млн. руб.) и интервальные ПИФы акций (-19,93 млн. руб.). Напротив, больше всего средств инвесторы вкладывали в открытые ПИФы облигаций (279,07 млн. руб.) и открытые ПИФы акций (695,29 млн. руб.).

Наибольшую среднюю доходность по категории продемонстрировали фонды облигаций (+0.49%, индекс IF-FI +1.6%,), однако подавляющее большинство мест по доходности досталось ПИФам акций (средний результат по категории -1.39%).

Февраль оказался успешным для управляющих компаний: впервые за долгое время открытые паевые фонды смогли привлечь пайщиков в большем объеме, нежели потерять. В рассматриваемом периоде приток средств составил 856.75 млн. рублей. В основном инвесторы обратили свое внимание на ПИФы акций (+696.21 млн. рублей) и облигаций (279.07 млн. рублей).

Среди открытых паевых фондов больше всего новых денег поступило в ПИФы акций (+695,29 млн. руб.), на втором месте ПИФы облигаций (+279,09 млн. руб).На третьем месте уверенно расположились индексные фонды (+10,57 млн. руб.). Привлечение в них, в отличие от первых двух групп, на протяжении всего года было достаточно равномерным без резких крупных выводов и вводов. Среди интервальных фондов больше всего потеряли агрессивные фонды - ПИФы акций (-19,93 млн. руб.).

Первичное размещение паев представляет особый интерес для анализа привлечения денежных средств в закрытые ПИФы. В фондах открытого типа после формирования вкладчик может в любой рабочий день производить операции по покупке/продаже паев, поэтому для управляющих нет особого смысла привлекать крупные суммы на первичном размещении паев. Согласно требованиям ФСФР открытый ПИФ для того, чтобы быть сформированным должен привлечь не менее 10 млн. руб. Поэтому целью большинства управляющих на первичном размещении является собрать именно эту минимальную сумму, а затем запускать ПИФ и привлекать новых клиентов уже во время работы фонда.

Для закрытых ПИФов схема совсем другая. Так как они могут привлекать денежные средства только на первичном или дополнительных размещениях паев, организовать которые не так просто, управляющие стремятся собрать как можно больше денежных средств при формировании фонда. Таким образом, объемы первичного размещения паев для закрытых фондов являются аналогом показателя чистого привлечения для открытых и интервальных фондов. Несмотря на то, что показатель представляет наибольший интерес для закрытых ПИФов интересны и общие объемы, так как они позволяют в совокупности с привлечением сделать полный анализ притока денежных средств в фонды. Покупка паев на первичном размещении открытых и интервальных ПИФов отличается от их приобретения во время работы тем, что с инвестора не взимается надбавка.

Общий объем первичного размещения в 2007 году составил 204,5 млрд. руб., что более чем в четыре раза выше прошлогоднего значения показателя (48,92 млрд. руб).

Больше всего было вложено в закрытые фонды (197,03 млрд. руб.). Интервальные фонды на первичном размещении привлекли около 5 млрд. руб., а открытые - 2,5 млрд. руб.

На первом и втором местах по объемам первичного размещения расположились управляющие компании Континенталь и Агана с 82,89 млрд. руб. и 56 млрд. руб. соответственно. Первый фонд является закрытым ПИФов смешанных инвестиций, а второй - закрытый ПИФ акций. Обе эти компании за счет создания столь крупных фондов вошли в пятерку крупнейших УК.

На третьем месте по объемам первичного размещения располагается компания КИТ Фортис Инвестментс, сформировавшая 6 ПИФов, общим объемом первичного размещения 7,48 млрд. руб. В 2007 году компания показала очень хорошие результаты сразу по ряду направлений: второе место по привлечению в открытые и интервальные ПИФы, третье место по первичному размещению, а также один из фондов данной УК занял первое место в нашем рейтинге в группе пониженного риска.

Лучшим закрытым фондом акций стал «Регионгазфинанс — Региональный». Средняя доходность фондов облигации оказалась значительно ниже инфляции, которая на конец ноября превысила 10%. Многие облигационные ПИФы страдали от присутствия большого количества акций в их портфелях.

3. Перспективы развития ПИФов в РФ

Биржа рассматривается нами как крайне перспективный канал продаж паев паевых фондов. Ведь у управляющей компании появляется возможность предложения своих инвестиционных продуктов большому количеству клиентов, которым для покупки фондов необходим лишь Интернет. Несмотря на все удобство покупки паев на бирже, мы считаем, что есть отличие этого инструмента от ликвидных акций и не думаем, что паи должны становиться инструментом ежедневных спекулятивных сделок купли-продажи.

Позиционируя паи, как инвестиционный продукт, который позволит любому, даже опытному клиенту брокерской компании снизить риски инвестиций и часть своего капитала доверить профессионалам, не прибегая к услуге индивидуального доверительного управления. Кроме снижения рисков, паи, в частности, интервальных фондов, предоставляют более широкие возможности инвестирования. Дело в том, что по действующему законодательству у интервальных пифов гораздо более широкая инвестиционная декларация по сравнению с открытыми фондами: например, управляющая компания может вложить до 50% активов интервального фонда акций в ценные бумаги, не имеющие признаваемой котировки и/или не обращающиеся на бирже и до 80% в ценные бумаги, не включенные в котировальные листы.

В настоящее время паи на бирже не пользуются должной популярностью, обороты по сравнению с рынком акций несопоставимо малы. Одна из причин неразвитости этого рынка в том, что большинство клиентов брокерских компаний пока не выработали в себе способность даже среднесрочных вложений (несколько месяцев) и в первую очередь рассматривают ПИФы с точки зрения возможности совершения краткосрочных спекулятивных операций проводя аналогию с акциями.

В России вывод паев ПИФов на биржи стал массовым процессом. Это отражает потребности участников рынка в получении рыночной оценки паев закрытых и интервальных ПИФов, проведении PR-кампаний своих продуктов и услуг, решении иных тактических целей и задач. При этом вряд ли нынешний биржевой рынок паев можно признать совершенным, для большинства ПИФов он неликвиден, его потенциал остается непонятным для управляющих компаний и инвесторов. Изменить ситуацию к лучшему могла бы разработка стратегии развития отрасли коллективных инвестиций, ориентированной на специфику биржевого рынка.

Наибольшим потенциалом роста на российском рынке коллективных инвестиций обладают открытые ПИФы. Указанные инвестиционные фонды характеризуются явным преимуществом по сравнению с фондами закрытыми - правом инвесторов в любой момент выйти из фонда. Лучшего средства решения агентской проблемы и обеспечения ликвидности вложений инвесторов в фонды пока не придумано.

Предпосылками опережающего роста открытых ПИФов в России являются рост фондового рынка, конкуренция между различными механизмами дистрибуции (маркетинга) инвестиционных паев и потенциал биржевой инфраструктуры. Маркетинг паев все более активно ориентируется на возможности локальных центров электронного документооборота и Интернет, тесное взаимодействие управляющих компаний с брокерами и банками.

Особую роль в процессе маркетинга паев и в ближайшей перспективе могут сыграть брокеры. Сейчас стала очевидной тенденция трансформации брокерского бизнеса в России от модели преобладания небольших компаний со слабой филиальной сетью к модели относительно крупных компаний с разветвленной филиальной сетью. Филиалы и представительства брокеров дошли до каждого крупного и среднего города в России. Все это существенно повышает потенциал брокерских компаний в маркетинге различных финансовых инструментов, прежде всего в регионах. Кроме того, в ближайшие годы произойдут качественные изменения в работе брокеров при выполнении ими функций финансовых консультантов. Суть их - переход от маркетинга определенных финансовых продуктов к предоставлению клиентам права осознанного и независимого выбора объектов инвестирования. Брокеры будут вынуждены не предлагать клиентам какой-то ограниченный круг паев ПИФов, а предоставлять возможность приобретения тех финансовых инструментов, которые наиболее полно отвечают инвестиционным интересам клиентов. Такой переход серьезно усилит требования к эффективности деятельности не только брокеров, но и компаний по доверительному управлению ПИФами.

Важную роль в ускорении роста открытых ПИФов может сыграть биржевая инфраструктура в лице расчетных депозитариев и клиринговых центров. Наряду с конкуренцией различных каналов маркетинга паев открытых ПИФов необходима централизация функций расчетов и клиринга по сделкам с паями. Здесь можно привести пример DTCC в США и Евроклира, которые предоставили своим участникам возможность подачи заявок на приобретение и погашение ценных бумаг инвестиционных фондов через централизованную систему клиринга и расчетов. Указанные расчетно-клиринговые организации взяли на себя функции централизованных расчетов по сделкам с паями между управляющими инвестиционными фондами и финансовыми посредниками, обслуживающими население.

Российские биржи проявляют повышенный интерес к IPO акционерных обществ. Однако из поля их зрения почему-то выпали ЗПИФы. На американских и европейских биржах IPO REITs - не менее значимое явление, чем IPO акций. На Лондонской AIM успешно проводятся IPO российских девелоперских компаний.

Важным направлением совершенствования законодательства об инвестиционных фондах, позволяющим проводить IPO паев ЗПИФов, должно стать предоставление права выдачи паев ЗПИФов при проведении IPO на цене, формируемой на основании аукциона (но не ниже расчетной стоимости). И от этого только выигрывают все категории инвесторов таких фондов.

Глобализация рынков капитала требует от всех участников фондового рынка в России динамизма решений и действий. Отрасль инвестиционных фондов может стать одним из наиболее конкурентоспособных сегментов финансового рынка в нашей стране, но для этого нужны решительные действия и решения.

Заключение

В результате написания данной курсовой работы были получены следующие результаты:

1. ПИФ рассмотрен как особый тип коллективного инвестирования.

Паевые инвестиционные фонды занимают существенное место в сфере коллективного инвестирования как по количеству фондов и пайщиков, так и по активам, переданным в доверительное управление учредителями управления. Роль ПИФов заключается в возможности доступа частного инвестора к финансовым инвестициям путем аккумулирования денежных средств инвесторов и их вложением в инвестиционно-привлекательные объекты, обладающие потенциалом роста стоимости.

2. Рассмотрена история становления и развития ПИФов.

Модели данных отечественных фондов являются аналогами зарубежных фондов, которые оказали существенное влияние на развитие экономик отдельных стран, в частности США. Таким образом, можно предположить, что в перспективе ПИФы могут оказать свое положительное влияние и на экономику нашей страны.

А также паевые инвестиционные фонды могут быть использованы в качестве механизма, посредством которого иностранные инвестиции будут способствовать развитию отечественной экономики. Благодаря фактору прозрачности, надежности и ликвидности коллективные инвестиции – рынок понятный и привлекательный для иностранных инвесторов. В зарубежной практике инвестирование через взаимные фонды развивается довольно продолжительное время.

3. Проведен анализ структуры российского рынка ПИФов.

Структура рынка фондов за прошедший год изменилась достаточно существенно. Стоит отметить уменьшение доли народных фондов, то есть фондов с невысокими минимальными суммами вложений. К таким фондам обычно относят открытые и интервальные ПИФы и ОФБУ.

Список использованных источников

1 Рубцов Б.Б. Мировые рынки ценных бумаг. - М.: «Издательство «Экзамен», 2004.- С. 96.

2 Управление коллективными инвестиционными фондами. / под ред. Кристофера Гилкриста. - М.: Raster's, 2002.-С. 10.

3 Финансово-кредитный энциклопедический словарь. - М.: Финансы и статистика, 2005. -С.719.

4 Международные валютно-кредитные и финансовые отношения. Под ред. Л.Н. Красавиной - М.: Финансы и статистика, 2006. -С. 67

5 Моисеев А.И. Банковские депозиты и паевые фонды как способы инвестирования для физических лиц // Современные аспекты экономики.– 2006. № 5(98). – С. 23-27.– 0,3 п. л.

6 Моисеев А.И. Инвестиционные паи как объект инвестирования пенсионных резервов негосударственных пенсионных фондов // Современные аспекты экономики.– 2006. № 19(112). – С. 66-71.– 0,4 п. л.

7 Арсеньев В., Паевые инвестиционные фонды , «Альпина Паблишер», М, 2003

8 Закон РФ «Об инвестиционных фондах»

9 Экономика : учебник. 3-е изд., перераб. и доп. / Под ред. А. С. Булатова. – М.: Экономистъ, 2003. – 896 с.

10 Доу Ш. Математика в экономической теории: исторический и методологический анализ. // Вопросы экономики. – 2006.- №7. – с.54.

11 РЦБ № 1 2006Мартюшев Станислав Количественный анализ доходности ПИФов: пределы и возможности

12 Боркович Е. Закрытые фонды недвижимости как инструмент вложения финансовых ресурсов // www.webreal.ru/printnews.php?id=2969.

13 Статистическая информация по рынку коллективных инвестиций: По данным investfunds // http://pif.investfunds.ru/analitics/statistic/market_profile/.

14.Биржевое обозрение № 11 (37) 2007 «Перспективы биржевого рынка инвестиционных паев ПИФов».

15. www.investfunds.ru

16. www.pifovik.ru

|