Московский государственный институт электронной техники (Технический университет).

Кафедра ВМ-1

Контрольная работа по курсу "Математическое моделирование"

на тему: "Экономико-математическая оценка эффективности открытия страховой компании"

Выполнил:

Ольховка С.С.

Группа МП-35.

Преподаватель:

Лисовец Ю.П.

Москва 2007

Введение

экономический рентабельность страхование капитал

Задачей работы является экономическая оценка открытия фирмы занимающейся продажей страховых полюсов. Методом моделирования из множества полученных результатов мы выберем оптимальный для нас вариант.

В нашем проекте мы не будем учитывать конкуренцию между страховыми службами в соответствующих городах, а будем учитывать наличии капитала на открытие фирмы, количество клиентов которые воспользовались услугами.

Так же мы будем учитывать возраст клиентов компании, так как молодой и не опытный водитель будет чаще попадать в аварию, чем более опытный, в соответствие с эти разделим клиентов на две группы (опыт мы припишем к возрасту, это будет упрощение в модели):

1). Молодые водители 18-24 лет;

2). Опытные водители старше 24лет.

Возраст водителей будет влиять на коэффициент умножения стоимости полюса

1). Молодые, стоимость полюса умножается на 1.3;

2). Опытные, Стоимость полюса умножается на 1.0.

Предлагается открыть страховую компанию в следующих городах:

Москва, Санкт–Петербург, Самара.

Данные по количеству страховых случаев в перечисленных городах за 2007 год, приведены в таблице:

| Название города: |

Количество страховых случаев на долю проданных полюсов: |

| Москва |

20% |

| Санкт–Петербург |

17% |

| Самара |

15% |

Для каждого города известно математическое ожиданиестрахового случая, используем распределение Пуассона, а точнее функцию poissrnd, которая генерирует количество страховых случаев на определенный период времени в зависимости от математического ожидания.

Пункт первый

Для рентабельности открытия фирмы выясним, какое соотношение цены полиса к выплате по страховому случаю должно быть, что бы открытие страховой компании было не убыточно.

Выполним программу Kur1.m

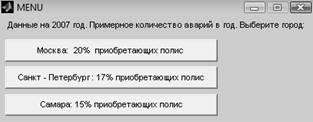

Выбираем город.

Выбираем подходящий для нас случай, то есть если у нас есть средства для открытия компании, нажимаем на кнопку "Есть в наличии", иначе нажимаем "Нужно взять заем".

Если мы выбрали второй случай, нам нужно определиться, на какой срок мы хотим взять кредит.

В результате мы имеем: plus=0.2

Это означает, что цена полиса должна составлять пятую часть суммы выплаты по страховому случаю.

Теперь мы знаем соотношение цены полиса к выплате по страховому случаю, добавим эти данные в программу (Kur2.m).

Пункт второй

Рассмотрим прибыль нашей компании за разные периоды времени, с разным количеством клиентов, и построим соответствующие графики, а так же построим диаграмму распределения возраста наших клиентов на начало периода страхования.

Первый случай:

Для того чтобы открыть фирму нам необходимо взять кредит в банке, она составляет 3000 единиц, далее следует выбрать период кредитования, данные приведены в таблице:

| Количество лет: |

Процентная ставка в год по кредиту: |

| 3 года |

10% |

| 4 года |

13% |

| 5 лет |

16% |

Мы выбрали город Москву, а так же кредит на 5 лет.

Получаем моделирования этого случая:

Диаграмма распределение клиентов нашей компании относительно возраста, взятой на начало периода страхования.

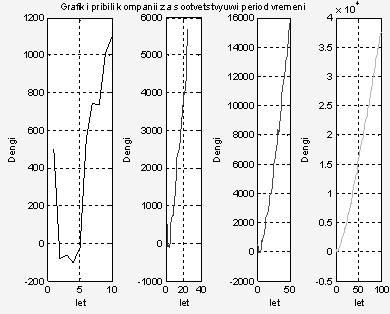

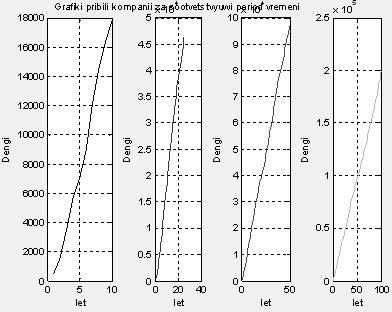

Графики прибыли нашей компании за разные промежутки времени при условии, что у нас будет 1000 клиентов.

Графики прибыли нашей компании за разные промежутки времени при условии, что у нас будет 2000 клиентов.

Графики прибыли нашей компании за разные промежутки времени при условии, что у нас будет 3000 клиентов.

Можно сделать вывод, что наша прибыль сильно зависит от количества клиентов компании.

| Количество клиентов: |

Прибыль компании за 10 лет |

| 1000 |

1100 |

| 2000 |

7500 |

| 3000 |

18000 |

Второй случай:

Для того чтобы открыть фирму у нас имеется достаточно средств, следует выбрать только город, в котором мы хотим начать работать.

Мы выбрали город Санкт- Петербург.

Получаем моделирования этого случая:

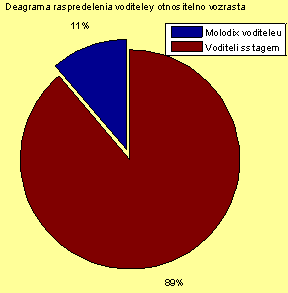

Диаграмма распределение клиентов нашей компании относительно возраста, взятой на начало периода страхования.

Графики прибыли нашей компании за разные промежутки времени при условии, что у нас будет 1000 клиентов.

Графики прибыли нашей компании за разные промежутки времени при условии, что у нас будет 2000 клиентов.

Графики прибыли нашей компании за разные промежутки времени при условии, что у нас будет 3000 клиентов.

Выводы

Можно сделать вывод, что наша прибыль сильно зависит от количества клиентов компании.

| Количество клиентов: |

Прибыль компании за 10 лет |

| 1000 |

10100 |

| 2000 |

25000 |

| 3000 |

51500 |

Из моделирования видно, какие исходы могут нас ожидать при определенном количестве клиентов нашей компании, за определенный промежутки времени, теперь мы можем выбрать подходящий для нас вариант в условиях сложившейся обстановки, и приступить к реализации нашей модели.

Приложение

Тексты программ:

Kur1.m

k = menu('Данные на 2007 год. Примерное количество аварий в год. Выберите город: ','Москва: 20% приобретающих полис ',' Санкт - Петербург : 17% приобретающих полис ','Самара: 15% приобретающих полис')

if k==1;

lambda=0.2;

else if k==2;

lambda=0.17;

else lambda=0.15;

end

end

q= menu('Количество средст для открытия страховой компании 3000 ','Есть в наличии','Нужно взять заем')

if q==1;

w=0;

kred_let=0;

procent=0;

ssuda=0;

god=0;

else

e=menu('Сумма необходимого кредита составляет 3000 единиц, срок погашения: ','3 года процентная ставка 10% ','4 года процентная ставка 13%','5 лет процентная ставка 16%')

if e==1;

kred_let=3;

procent=0.1;

else if e==2;

kred_let=4;

procent=0.13;

else kred_let=5;

procent=0.16;

end

end

end

%количество людей которые приобрели полис

molodoi=0;

sostagem=0;

for i=1:1

kol_lud=1000*i;

%Генерируем возраст клиентов

age=round(18+60*rand(1,kol_lud));

%Находим количество аварий в зависимости от возраста

for j=1:kol_lud

if (age(j)>=18)&&(age(j) <= 24)

molodoi=molodoi+1;

lam_m=lambda+0.015;

else

sostagem=sostagem+1;

lam_n=lambda-0.015;

end

end

% Данные по программе

let=100;

for vi= 1:10

polus=4;

viplata=polus*vi;

ssuda=3000;

%%%%

% Доходспродажиполюсов

pr=(molodoi*polus*1.3)+(sostagem*polus);

%РаспределениеПуассона

x=poissrnd(lam_m*molodoi,1,let);

y=poissrnd(lam_n*sostagem,1,let);

%Даход в первий год

SS(1)=500;

%Даход за н лет

for m=2:let;

god=(ssuda/kred_let)+((ssuda/kred_let)*procent);

pl_kr=god*ones(1,let);

pl_kr(kred_let+1:let)=0;

S(m)=pr-x(m)*viplata-y(m)*viplata-pl_kr(m);

SS(m)=SS(m-1)+S(m);

%Находим какое должно быть соотношение цены полюса и выплаты по страховому случаю

if SS(m)<=0

viplata=polus*(vi-1);

plus= polus/viplata

pause

end

end

end

end

Kyr2.m

k = menu('Данные на 2007 год. Примерное количество аварий в год. Выберите город: ','Москва: 20% приобретающих полис ',' Санкт - Петербург : 17% приобретающих полис ','Самара: 15% приобретающих полис')

if k==1;

lambda=0.2;

else if k==2;

lambda=0.17;

else lambda=0.15;

end

end

q= menu('Количество средст для открытия страховой компании 3000 ','Есть в наличии','Нужно взять заем')

if q==1;

w=0;

kred_let=0;

procent=0;

ssuda=0;

else

e=menu('Сумма необходимого кредита составляемт 3000 едениц, срок погашения: ','3 года процентная ставка 10% ','4 года процентная ставка 13%','5 лет процентная ставка 16%')

if e==1;

kred_let=3;

procent=0.1;

else if e==2;

kred_let=4;

procent=0.13;

else kred_let=5;

procent=0.16;

end

end

end

%количесво людей которые приобрели полис

molodoi=0;

sostagem=0;

for i=1:3

kol_lud=1000*i;

%Генерируем возраст клиентов

age=round(18+60*rand(1,kol_lud));

%Находим количство авраий в зависимости от возраста

for j=1:kol_lud

if (age(j)>=18)&&(age(j) <= 24)

molodoi=molodoi+1;

lam_m=lambda+0.015;

else

sostagem=sostagem+1;

lam_n=lambda-0.015;

end

end

%Данные по программе

let=100;

polus=4;

viplata=20;

ssuda=3000;

%%%%

%Доход с продажи полюсов

pr=(molodoi*polus*1.3)+(sostagem*polus)

%РаспределениеПуассона

x=poissrnd(lam_m*molodoi,1,let);

y=poissrnd(lam_n*sostagem,1,let);

%Даход в первий год

SS(1)=500;

%Даход за н лет

for m=2:let;

god=(ssuda/kred_let)+((ssuda/kred_let)*procent);

pl_kr=god*ones(1,let);

pl_kr(kred_let+1:let)=0;

S(m)=pr-x(m)*viplata-y(m)*viplata-pl_kr(m);

SS(m)=SS(m-1)+S(m);

if m==10

figure

subplot(1,4,1)

plot(SS(1:10),'k')

grid;

xlabel(' let');

ylabel('Dengi');

end

if m==25

subplot(1,4,2)

plot(SS(1:25),'r')

grid;

xlabel(' let');

ylabel('Dengi');

end

if m==50

title('Grafiki pribili kompanii za sootvetstvyuwi period vremeni');

subplot(1,4,3)

plot(SS(1:50),'m')

grid;

xlabel(' let');

ylabel('Dengi');

end

end

subplot(1,4,4)

plot(SS,'g')

grid;

xlabel(' let');

ylabel('Dengi');

end

%%%%Диаграмма распределения водителей относительно стажа

l=[molodoi,sostagem];

m=[0,1];

figure

pie(l,m)

title('Deagrama raspredelenia voditeley otnositelno vozrasta');

legend('Molodix voditeleu','Voditeli sstagem');

clc

clear

|