Бюджетные расходы на содержание органов государственной власти и местного самоуправления в условиях реформирования бюджетного процесса

Выпускная квалификационная (дипломная) работа

2010

Содержание:

Введение

1. Теоретические аспекты формирования бюджетных расходов на содержание органов государственной власти и местного самоуправления

1.1 Значение бюджетных расходов на государственную власть и органов МСУ в условиях реформирования бюджетного процесса

1.2 Состав и структура расходов бюджета на содержание органов государственной власти и МСУ

1.3 Нормативно-правовая база, регулирующая формирование расходов бюджета на органы государственной власти и МСУ

2. Анализ формирования бюджетных расходов на содержание органов государственной власти и местного самоуправления

2.1 Анализ динамики расходов на содержание органов государственной власти РФ и органов власти субъектов РФ

2.2 Анализ состава и структуры расходов на содержание органов государственной власти РФ и органов власти субъектов РФ

2.3 Оценка роли бюджетных расходов на содержание органов местного самоуправления (на примере бюджета Алексеевского муниципального района)

3. Пути совершенствования бюджетных расходов на содержание органов государственной власти и местного самоуправления

3.1 Зарубежный опыт формирования бюджетных расходов на содержание органов государственной власти в условиях реформирования бюджетного процесса

3.2 Оптимизация расходов бюджета на содержание органов государственной власти в РФ

3.3 Реформирование системы расходования средств местных бюджетов на содержание органов местного самоуправления

Выводы и предложения

Список использованной литературы

Приложения

Введение

Центральным элементом финансовой системы страны является государственный бюджет. Бюджет служит для аккумуляции финансовых ресурсов и их использования на выполнение основных функций государства. Таким образом, бюджет является инструментом экономической и социальной политики, служит для перераспределения части валового внутреннего продукта страны с учетом общественных интересов. С помощью бюджета государство осуществляет перераспределение валового внутреннего продукта между отраслями, регионами страны, а также между отдельными субъектами экономики.

Бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий, отражает размеры необходимых государству финансовых ресурсов и определяет налоговую политику в России. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода, внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

С помощью бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарат, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. выполнения государством возложенных на него функций.

Расходы государственного бюджета представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Они выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Важной группировкой расходов бюджетов является функциональная классификация, которая отражает направления расходования бюджетных средств на выполнение государством своих основных функций. Определение приоритетных направлений расходования бюджетных средств – это очень важная и ответственная деятельность государства.

В условиях рынка государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и иных негосударственных организаций. Это соотношение определяется экономической политикой государства, уровнем благосостояния населения, размерами государственного сектора в экономике и другими факторами.

Государственные расходы – одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

В современных условиях актуальность темы дипломной работы определяется назревшей необходимостью углубленного исследования теоретических и практических аспектов бюджетов расходов на содержание государственной власти и органов местного самоуправления.

Целью дипломной работы является исследование роли расходов на содержание государственной власти и органов местного самоуправления в расходах бюджетов различных уровней.

На основе поставленной цели определены следующие задачи:

- изучить теоретические аспекты формирования бюджетных расходов на содержание органов государственной власти и местного самоуправления, их сущность и значение;

- рассмотреть состав и структуру расходов бюджета на содержание органов государственной власти и МСУ;

- исследовать нормативно-правовую базу, регулирующую формирование расходов бюджета на органы государственной власти и местного самоуправления;

- проанализировать динамику расходов на содержание органов государственной власти РФ и органов власти субъектов РФ;

- охарактеризовать состав и структуру расходов на содержание органов государственной власти РФ и органов власти субъектов РФ;

- датьоценку роли бюджетных расходов на содержание органов местного самоуправления на примере бюджета Алексеевского муниципального района Республики Татарстан;

- обобщить зарубежный опыт формирования бюджетных расходов на содержание органов государственной власти в условиях реформирования бюджетного процесса;

- предложить оптимизацию расходов бюджета на содержание органов государственной власти в РФ.

Объектом исследования являются расходы на государственную власть и местное самоуправление.

Предметом исследования выступает финансирование органов государственной власти в различных уровнях.

При написании дипломной работы были использованы труды выдающихся отечественных экономистов в области бюджетных расходов на содержание государственной власти и органов местного самоуправления, нормативные правовые акты Российской Федерации, Республики Татарстан и материалы периодической печати.

Работа состоит из введения, трёх глав, выводов и предложений, списка использованной литературы.

В первой главе изучены теоретические основы формирования бюджетных расходов на содержание органов государственной власти и местного самоуправления; их экономическая сущность, состав и структура расходов бюджета на содержание органов государственной власти и местного самоуправления, а также нормативно-правовая база, регулирующая формирование расходов бюджета на органы государственной власти и МСУ.

Во второй главе дипломной работы проводится анализ динамики расходов на содержание органов государственной власти РФ и органов власти субъектов РФ, анализ состава и структуры расходов на содержание органов государственной власти РФ и органов власти субъектов РФ и оценивается роль бюджетных расходов на содержание органов местного самоуправления на примере бюджета Алексеевского муниципального района.

В третьей главе работы исследован зарубежный опыт в области формирования бюджетных расходов на содержание органов государственной власти в условиях реформирования бюджетного процесса, предложена оптимизация расходов бюджета на содержание органов государственной власти в РФ и рассмотрено реформирование системы расходования средств местных бюджетов на содержание органов местного самоуправления.

Практическая значимость дипломной работы состоит в том, что выявленные проблемы в ходе анализа, а также предложенные направления оптимизации расходов бюджета на содержание органов государственной власти в различных уровнях могут быть использованы при дальнейшем совершенствовании бюджетных расходов на содержание органов государственной власти и местного самоуправления.

1. Теоретические аспекты формирования бюджетных расходов на содержание государственной власти и органов местного самоуправления

1.1 Значение бюджетных расходов на государственную власть и органов местного самоуправления в условиях реформирования бюджетного процесса

Экономическую модель бюджета государства в целом можно представить как совокупность доходов и расходов, а технологии его формирования – как различные способы и источники образования доходной части бюджета, как систему планирования и структуру его доходов и расходов.

В соответствии с Бюджетным кодексом Российской Федерации бюджетная система Российской Федерации включает в себя три уровня:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- бюджеты муниципальных образований [24. С.8].

Государственные расходы и государственные доходы взаимосвязаны между собой. Объем расходов находится в прямой зависимости от объема доходов. При их несоответствии наступают негативные последствия - бюджетный дефицит, инфляция национальной валюты в связи с покрытием недостатка средств эмиссией денежных знаков, введение дополнительных налогов, использование внутренних и внешних займов в больших размерах, чем может выдержать экономика и т.д., которые могут перерасти в глубокий финансовый кризис.

Расходы бюджета – это не просто денежные средства, направляемые на финансовое обеспечение задач и функций государства и органов местного самоуправления. Это экономические отношения, возникающие в связи с нормативно-правовым регулированием и распределением денежных средств государства, предназначенных для финансирования затрат на оказание государственных услуг, и их использованием по отраслевому, целевому и территориальному назначению. Разумные объемы и структура государственных расходов – это один из достаточно мощных рычагов влияния на экономику [26. С.35].

Формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, - обусловленными законом, иным нормативным правовым актом договором или соглашением с обязанностями публично-правового образования (Российской Федерации, субъекта Федерации, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Права и обязанности соответствующих органов власти, связанные с реализацией этих экономических отношений, называется расходными полномочиями.

Каждый уровень власти в процессе расходования бюджетных средств в пределах своей компетенции осуществляет следующие функции:

- определяет требования объема, качеству и доступности общественных услуг, натуральные и финансовые и нормативы, уровень и структуру расходов (т.е. осуществляет нормативное правовое регулирование бюджетных расходов);

- обеспечивает собственные расходные полномочия финансовыми средствами;

- осуществляет финансирование (организацию, производство) общественных услуг (собственных или переданных ему расходных полномочий) [24. С.129].

Следует отметить, что государственные расходы в Российской Федерации разделяются на законодательную, исполнительную и судебную. Законодательная власть на федеральном уровне представлена Федеральным Собранием РФ, исполнительную власть осуществляют Президент и Правительство РФ, судебную – суды РФ. В соответствии с функциональной классификацией расходы бюджета на управление включают расходы на государственное управление и местное самоуправление, поскольку согласно ст. 1 Конституции РФ, органы местного самоуправления входят в систему органов государственной власти.

К расходам на государственное управление относятся расходы, обусловленные выполнением государством хозяйственно-организационных функций, обеспечивающие функционирование системы законодательной и исполнительной власти, финансовых и фискальных органов, управление государственной собственностью, прочие государственные расходы. Государственное управление в Российской Федерации осуществляется органами государственной власти РФ и субъектов РФ. Разграничение предметов ведения и полномочий между органами власти Российской Федерации и субъектов РФ регламентируется Конституцией РФ, федеративным и иными договорами о разграничении предметов ведения и полномочий. Структура органов государственной власти субъектов РФ определяется законами субъектов РФ, издаваемыми на основании Конституции РФ и Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации». К расходам на местное самоуправление относятся расходы, связанные с осуществлением органами местного самоуправления управленческих и организационных функций, направленных на решение вопросов местного значения [27. С.80].

Государственные расходы – одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

В условиях рынка государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и иных негосударственных организаций. Это соотношение определяется экономической политикой государства, уровнем благосостояния населения, размерами государственного сектора в экономике и другими факторами [19. С.81].

В соответствии со ст. 21. Бюджетного Кодекса Российской Федерации «Классификация расходов бюджетов» едиными для бюджетов бюджетной системы Российской Федерации разделами классификации расходов бюджетов являются:

1) общегосударственные вопросы;

2) национальная оборона;

3) национальная безопасность и правоохранительная деятельность;

4) национальная экономика;

5) жилищно-коммунальное хозяйство;

6) охрана окружающей среды;

7) образование;

8) культура, кинематография, средства массовой информации;

9) здравоохранение, физическая культура и спорт;

10) социальная политика;

11) межбюджетные трансферты [2. С.33].

При этом следует отметить, что государственные расходы – это широкое понятие. Они охватывают как расходы бюджетов всех уровней, внебюджетных фондов, так и расходы государственных предприятий, расходы по государственному страхованию и предоставлению кредитов.

Наличие специфической управленческой деятельности государства и выполнение им хозяйственно-организаторской функции вызывают к жизни расходы федерального бюджета на органы государственной власти и местное самоуправление. Эти расходы являются материально-финансовой базой деятельности государственных органов, которые осуществляют руководство экономикой. Эта статья государственных расходов является наиболее противоречивой, ведь расходы на управление отличаются постоянным возрастанием, с одной стороны, и отсутствием критериев оценки их результативности, с другой.

По разделу «Общегосударственные вопросы» отражаются расходы на функционирование главы государства – Президента РФ, высшего должностного лица субъекта РФ и органа местного самоуправления, законодательных (представительных) органов государственной власти и местного самоуправления. Правительства РФ, высших органов исполнительной власти субъектов РФ, местных администраций, судебной системы, финансовых, налоговых и таможенных органов и органов надзора в этих сферах, проведение выборов и референдумов, международные отношения и международное сотрудничество, международную экономическую и гуманитарную помощь, содержание и пополнение государственного материального резерва, фундаментальные исследования, обслуживание государственного и муниципального долга, резервные фонды, прикладные научные исследования в области общегосударственных вопросов и другие общегосударственные расходы.

Содержание (финансирование) государственных органов управления и местного самоуправления вызывает необходимые затраты Ассигнования на содержание органов управления ежегодно утверждаются в составе расходов соответствующего бюджета.

Следует, что за свои средства общество «приобретает» у государства общественные услуги – образование, здравоохранение, социальное обеспечение, регулирование экономики, гарантии безопасности и правопорядка, защиту внешнеполитических интересов, гражданских прав и свобод и все то, что не может быть предоставлено рынком и оплачено каждым гражданином по отдельности [26. С.241].

Соответственно граждане – и как налогоплательщики, и как потребители общественных услуг – должны быть уверены в том, что передаваемые ими в распоряжение государства средства используются прозрачно и эффективно, приносят конкретные, по возможности измеримые результаты как для общества в целом, так и для каждой семьи, для каждого человека. В связи с этим, следует отметить, что именно органы государственной власти и местного самоуправления призваны удовлетворять потребности народа, а так же контролировать эффективность и результативность статей расходов бюджетов всех уровней.

Таким образом, расходы на государственную власть и органы местное самоуправление в условиях финансовой нестабильности в стране приобретают существенное значение, так как именно от качества управления зависит будущее всех жителей страны.

1.2 Состав и структура расходов бюджета на содержание органов государственной власти и местного самоуправления

Рассмотрев значение бюджетных расходов на государственную власть и органы местного самоуправления, необходимо изучить состав и структуру расходов на содержание органов государственной власти и местное самоуправление.

В соответствии с БК РФ, статья расходов бюджетов всех уровней «Общегосударственные вопросы», имеет следующий состав и структуру:

- функционирование Президента Российской Федерации;

- функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования;

- функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований;

- функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций;

- судебная система;

- обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора;

- обеспечение проведения выборов и референдумов;

- международные отношения и международное сотрудничество;

- государственный материальный резерв;

- фундаментальные исследования;

- обслуживание государственного и муниципального долга;

- резервные фонды;

- прикладные научные исследования в области общегосударственных вопросов;

- другие общегосударственные вопросы [2. С.28].

В соответствии с Функциональной классификацией расходов бюджетов Российской Федерации, «Общегосударственные вопросы» предусматривают расходы на функционирование главы государства - Президента Российской Федерации, высшего должностного лица субъекта Российской Федерации и органа местного самоуправления, законодательных (представительных) органов государственной власти и местного самоуправления, Правительства Российской Федерации, высших органов исполнительной власти субъектов Российской Федерации, местных администраций, судебной системы, финансовых, налоговых и таможенных органов и органов надзора в этих сферах, проведение выборов и референдумов, международные отношения и международное сотрудничество, международную экономическую и гуманитарную помощь, содержание и пополнение государственного материального резерва, фундаментальные исследования, обслуживание государственного и муниципального долга, резервные фонды, прикладные научные исследования в области общегосударственных вопросов и другие общегосударственные расходы.

Функционирование главы государства - Президента Российской Федерации содержит расходы на содержание Президента Российской Федерации, Администрации Президента Российской Федерации, Полномочных представителей Президента Российской Федерации, их заместителей в федеральных округах и соответствующих аппаратов, Уполномоченного Российской Федерации при Европейском суде по правам человека и его аппарата, аппарата Управления Делами Президента Российской Федерации, обеспечение визитов делегаций высших органов власти за рубеж, выплату денежных компенсаций истцам в случае вынесения соответствующих решений Европейским судом по правам человека.Расходы на содержание президентов республик в составе Российской Федерации, глав администраций субъектов Российской Федерации, органов местного самоуправления и аппаратов, указанных выше должностных лиц субъектов Российской Федерации и органов местного самоуправления относятся к функционированию высших должностных лиц субъектов Российской Федерации и органов местного самоуправления [2. С.29].

Функционирование законодательных (представительных) органов государственной власти и местного самоуправления включает расходы на содержание Федерального Собрания Российской Федерации, законодательных (представительных) органов государственной власти субъектов Российской Федерации и местного самоуправления.

Расходы на содержание Правительства Российской Федерации, высших органов исполнительной власти субъектов Российской Федерации, местных администраций и соответствующих аппаратов включены в подраздел «Функционирование Правительства Российской Федерации, высших органов исполнительной власти субъектов Российской Федерации, местных администраций».

Расходы на содержание федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления (министерств, ведомств, управлений на местном уровне) по данному подразделу не предусмотрены. Их следует отражать по соответствующим разделам и подразделам.

Судебная система рассматривает расходы на содержание федеральных судов, конституционных (уставных) судов и мировых судей субъектов Российской Федерации и их аппаратов, а также Судебного Департамента при Верховном Суде Российской Федерации и его территориальных органов. В настоящем подразделе также отражаются расходы на развитие судебной системы России [2. С.29].

Обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора содержат расходы на содержание и обеспечение деятельности министерств, служб и агентств, осуществляющих руководство и управление в установленной сфере, контрольных органов Российской Федерации, субъектов Российской Федерации, местного самоуправления. В подраздел включены также расходы на реализацию мероприятий, связанных с процедурами банкротства.

Расходы, связанные с подготовкой и проведением выборов соответствующего уровня в Российской Федерации, эксплуатацией и развитием средств автоматизации и обучением организаторов выборов и избирателей, а также расходы на содержание Центральной избирательной комиссии Российской Федерации, избирательных комиссий субъектов Российской Федерации, избирательных комиссий муниципальных образований, окружных избирательных комиссий, территориальных (районных, городских и других) комиссий, а также участковых комиссий и соответствующих аппаратов отражены в подразделе «Обеспечение проведения выборов и референдумов» [2. С.30].

Международные отношения и международное сотрудничество включают расходы на содержание и обеспечение деятельности дипломатических представительств Российской Федерации в иностранных государствах, консульских учреждений Российской Федерации в иностранных государствах, представительств Российской Федерации при международных организациях, представительств Российской Федерации по торгово-экономическим вопросам в иностранных государствах .

Расходы на содержание и обеспечение деятельности представительств (представителей) федеральных органов исполнительной власти в иностранных государствах по данному подразделу не предусмотрены. Их следует отражать по соответствующим разделам и подразделам функциональной классификации. Подраздел также включает расходы на обеспечение российского присутствия на архипелаге Шпицберген, расходы по уплате взносов в международные организации, оценке недвижимости, признанию прав и регулированию отношений по федеральной собственности, находящейся за рубежом, приобретению, строительству и реконструкции недвижимости за рубежом, реализации межгосударственных договоров в рамках Содружества Независимых Государств, реализации договоров (контрактов) с иностранными фирмами в области научного сотрудничества, государственным гарантиям по внешним заимствованиям, а также расходы по международным культурным, научным и информационным связям [2. С.30].

Расходы, осуществляемые в счет привлеченных связанных иностранных кредитов международных финансовых организаций, правительств иностранных государств, банков и фирм отражаются по соответствующим разделам функциональной классификации, исходя из осуществления расходов в установленной сфере деятельности.

Международная экономическая и гуманитарная помощь отражает расходы на оказание экономической и гуманитарной помощи другим государствам, включая расходы на доставку грузов гуманитарного характера и эвакуацию российских граждан. Кроме того, на данный подраздел относятся расходы по оказанию гуманитарной финансовой помощи другим государствам. Также относятся расходы на предоставление Российской Федерацией военного и гражданского персонала для участия в деятельности по поддержанию или восстановлению международного мира и безопасности.

Государственный материальный резерв отражает расходы на содержание Федерального агентства по государственным резервам, его территориальных органов и организаций, образующих единую систему государственного материального резерва, а также расходы на проведение операций с государственным материальным резервом.

Фундаментальные исследования содержат расходы, связанные с проведением фундаментальных научных исследований, осуществляемых в целях получения новых знаний об основных явлениях и наблюдаемых фактах, не преследующие какой-либо прикладной и практической цели. В указанном подразделе отражаются ассигнования всех главных распорядителей средств бюджетов, включая федеральные органы исполнительной власти, в которых законодательством предусмотрена военная и приравненная к ней служба, на проведение фундаментальных исследований, в том числе в рамках научных грантов. Кроме того, по данному подразделу отражаются расходы на предоставление субсидий, выделяемых научным академиям и организациям, находящимся в их ведении [2. С.30].

Обслуживание государственного и муниципального долга содержат операции, связанные с гарантированием правительственных займов или их размещением, выплатой процентов по долгу Российской Федерации, долговым обязательствам субъектов Российской Федерации и муниципальных образований.

Резервные фонды предусматривают создание резервных фондов Президента Российской Федерации и Правительства Российской Федерации, органов исполнительной власти субъектов Российской Федерации и местного самоуправления. В случае принятия в установленном порядке решения об использовании средств указанных резервных фондов, расходы отражаются по соответствующим разделам функциональной классификации, исходя из отраслевой и ведомственной принадлежности.

Расходы на содержание и обеспечение деятельности государственных научных учреждений, а также на выполнение научно-исследовательских, опытно-конструкторских и технологических работ в области общегосударственных вопросов по государственным контрактам отражаются в прикладных научных исследованиях в области общегосударственных вопросов.

Расходы на содержание Министерства экономического развития и торговли Российской Федерации, Федеральной службы по статистике, Федерального архивного агентства, Федерального агентства по управлению федеральным имуществом, Федерального агентства кадастра объектов недвижимости, Уполномоченного по правам человека в Российской Федерации, Министерства иностранных дел Российской Федерации, Федеральной службы по гидрометеорологии и мониторингу окружающей среды, Федеральной службы по интеллектуальной собственности, патентам и товарным знакам, Министерства регионального развития Российской Федерации и других федеральных органов исполнительной власти, учреждений, а также соответствующих органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления отражаются в подразделе «Другие общегосударственные вопросы» [2. С.31].

В указанном подразделе отражаются также расходы, связанные с централизованными закупками и снабжением, эксплуатацией центральных автопарков, зданий, принадлежащих законодательным и представительным органам власти или занимаемых ими; управлением, находящимися в государственной и муниципальной собственности, акциями открытых акционерных обществ; обеспечением приватизации и проведением предпродажной подготовки объектов приватизации, оценкой недвижимости, признанием прав и регулированием отношений по государственной и муниципальной собственности; проведением статистических обследований и переписей; предоставлением и возвратом бюджетных кредитов и ссуд, в т.ч. предоставленных на покрытие временных кассовых разрывов, возникающих при исполнении бюджетов субъектов Российской Федерации и расходов, связанных с ликвидацией последствий стихийных бедствий, государственных гарантий по внутренним заимствованиям, погашением внутренней задолженности бывшего СССР владельцам специальных (рублевых) средств в Сберегательном банке Российской Федерации, возмещением расходов, связанных с проведением компенсационных выплат по сбережениям граждан и другие общегосударственные расходы.

Таким образом, состав и структура расходов бюджета на содержание органов государственной власти и местного самоуправления ежегодно утверждаются в составе расходов соответствующих бюджетов. Следует отметить, что расходы на государственную власть и местное самоуправление являются неотъемлемой частью расходов бюджета.

1.3 Нормативно-правовая база, регулирующая формирование расходов бюджета на органы государственной власти и МСУ

Формирование бюджетов Российской Федерации осуществляется в соответствии с Конституцией РФ, Бюджетным кодексом РФ, Налоговым кодексом РФ. Россия является федеративным государством. Это, в частности, означает, что правом принятия нормативных документов, имеющих высшую юридическую силу, обладают как Федерация в целом, так и ее субъекты.

Расходные обязательства Российской Федерации в сфере функционирования Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций определяются следующими законодательными и нормативными правовыми актами:

- Федеральный конституционный закон от 17 декабря 1997 г. № 2-ФКЗ «О Правительстве Российской Федерации»;

- распоряжение Правительства Российской Федерации от 3 апреля 2008 г. № 427-р;

- распоряжение Правительства Российской Федерации от 25 апреля 2008г. № 569-р и другие.

Расходные обязательства Российской Федерации в сфере функционирования Президента Российской Федерации определяются следующими нормативными правовыми актами:

- Указ Президента Российской Федерации от 25 марта 2004 г. № 400 «Об Администрации Президента Российской Федерации»;

- Указ Президента Российской Федерации от 13 мая 2005 г. № 849 «О полномочном представителе Президента Российской Федерации в федеральном округе» и другие.

Расходные обязательства Российской Федерации в сфере функционирования законодательных (представительных) органов государственной власти и представительных органов муниципальных образований определяются Федеральным законом от 8 мая 1994 г. № 3-ФЗ «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации».

Расходные обязательства Российской Федерации в сфере судебной системы определяются следующими законодательными и нормативными правовыми актами:

- Федеральный конституционный закон от 21 июля 1994 г. № 1-ФКЗ «О Конституционном Суде Российской Федерации»;

- Федеральный конституционный закон от 28 апреля 1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации»;

- Федеральный конституционный закон от 31 декабря 1996 г. № 1-ФКЗ «О судебной системе Российской Федерации» и другие.

Бюджетные ассигнования, ранее запланированные на индексацию заработной платы судей и денежного содержания государственных гражданских служащих – работников аппаратов судов в связи с сохранением в 2010 году условий оплаты труда, действовавших в 2009 году, направлены на создание условий для функционирования судебной системы в части финансового обеспечения расходных обязательств по оплате услуг связи, транспортных и коммунальных услуг, приобретению основных средств и материальных запасов, а также на реализацию Федерального закона от 22 декабря 2008 г. № 262-ФЗ «Об обеспечении доступа к информации о деятельности судов в Российской Федерации».

Расходные обязательства Российской Федерации в сфере международных отношений и международного сотрудничества определяются следующими нормативными правовыми актами:

1) Федеральный закон от 24 мая 1999 г. № 99-ФЗ «О государственной политике Российской Федерации в отношении соотечественников за рубежом»;

2) Указ Президента Российской Федерации от 25 июля 2006 г. № 764 «О денежном содержании федеральных государственных гражданских служащих, замещающих должности федеральной государственной гражданской службы в федеральном государственном органе, находящемся за пределами территории Российской Федерации» и другие.

Расходные обязательства Российской Федерации в сфере обеспечения деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора определяются следующими законодательными и нормативными правовыми актами:

- Федеральный закон от 11 января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации»;

- Федеральный закон от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации»;

- Указ Президента Российской Федерации от 18 июля 2005 г. № 813 «О порядке и условиях командирования федеральных государственных гражданских служащих»;

- Указ Президента Российской Федерации от 25 июля 2006 г. № 764 «О денежном содержании федеральных государственных служащих, замещающих должности федеральной государственной гражданской службы в федеральном государственном органе, находящемся за пределами территории Российской Федерации» и ряд других.

Расходные обязательства Российской Федерации по обеспечению проведения выборов и референдумов определяются Федеральным законом от 12 июня 2002 г. № 67-ФЗ «Об основных гарантиях избирательных прав и права на участие в референдуме Российской Федерации».

Расходные обязательства Российской Федерации в сфере государственного материального резерва определяются Федеральным законом от 29 декабря 1994 г. № 79-ФЗ «О государственном материальном резерве» и Положением о Федеральном агентстве по государственным резервам, утвержденным постановлением Правительства Российской Федерации от 23 июля 2004 г. № 373.

Расходные обязательства Российской Федерации в сфере фундаментальных научных исследований определяются Постановлением Правительства Российской Федерации от 17 октября 2006 г. № 613 «О Федеральной целевой программе «Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2007-2012 годы» и Постановлением Правительства Российской Федерации от 22 мая 2008 г. № 386 «Об установлении окладов за звания действительных членов и членов-корреспондентов государственных академий наук» и рядом других.

Свою особую компетенцию имеют и органы местного самоуправления, не входящие в систему государственной власти.

В данной системе Конституция Российской Федерации выделяет два уровня - уровень государственной власти, организационно воплощенный в системе органов государственной власти, и уровень местного самоуправления, на котором власть реализуется населением непосредственно либо через органы местного самоуправления. Статья 12 Конституции определила данную иерархию уровней публичной власти следующим образом: «В Российской Федерации признается и гарантируется местное самоуправление. Местное самоуправление в пределах своих полномочий самостоятельно. Органы местного самоуправления не входят в систему органов государственной власти».

Положения Федерального закона от 6 декабря 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», а также изменения, внесенные в Бюджетный и Налоговый кодексы, установили новые принципы организации местного самоуправления и его экономической основы, обеспечивающие проведение реформы местного самоуправления.

Указанные законодательные акты закрепили ряд важных положений, предусматривающих разделение местных бюджетов на два уровня – бюджеты поселений и бюджеты муниципальных районов, закрепление за каждым уровнем муниципальных образований собственных источников доходов, расходных обязательств и налогово-бюджетных полномочий, формирование и развитие объективных и прозрачных механизмов финансовой поддержки муниципальных образований.

Внесены изменения в ч. 4 ст.15 федерального закона от 06.10.2003. г. № 131 ФЗ «Об общих принципах организации местного самоуправления в РФ», который установлено право органов местного самоуправления отдельных поселений, входящих в состав муниципального района, заключат соглашения с органами местного самоуправления муниципального района о передаче им осуществления части своих полномочий за счет межбюджетных трансфертов, предоставляемых из бюджетов этих поселений в бюджет муниципального района в соответствии с Бюджетным кодексом РФ. Аналогичное право предусмотрено данной статьей для органов местного самоуправления муниципального района.

Следует отметить, что честное самоуправление в стране - одна из основ конституционного строя, его становление способствует укреплению гражданского общества. Самоуправление является тем уровнем власти, который наиболее приближен к населению. Оно позволяет эффективно использовать местные ресурсы, снимать социальную напряженность в обществе, повышать доверие к власти.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение имуществом и получать от них доходы.

В настоящее время наряду с реформой местного самоуправления осуществляется также реформа бюджетного процесса, призванная повысить эффективность и прозрачность управления общественными финансами на всех уровнях бюджетной системы Российской Федерации. Правовые основы для проведения бюджетной реформы заложены в Федеральном законе от 26 апреля 2007 г. № 63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации», который предусматривает внедрение принципов бюджетирования, ориентированного на конечный результат, переход к среднесрочному бюджетному планированию и формирования бюджетов всех уровней на трехлетний период.

В Статье 65 БК РФ «Формирование расходов бюджетов», прописано, что формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Таким образом, нормативно-правовые акты, регулирующие вопросы расходов на государственную власть и местное самоуправление, принимаются на трех уровнях: первый из них - федеральный, второй - региональный, третий - местный. Причем проблемы местного самоуправления могут затрагиваться не только в законах, но и в подзаконных актах.

Рассмотрев теоретические основы формирования бюджетных расходов на содержание государственной власти и органов местного самоуправления можно отметить следующее.

Расходы на государственную власть и органы местное самоуправление в условиях финансовой нестабильности в стране приобретают существенное значение, так как именно от качества управления зависит будущее всех жителей страны.

Состав и структура расходов бюджета на содержание органов государственной власти и местного самоуправления ежегодно утверждаются в составе расходов соответствующих бюджетов. Следует отметить, что расходы на государственную власть и местное самоуправление являются неотъемлемой частью расходов бюджета.

Нормативно-правовые акты, регулирующие вопросы расходов на государственную власть и местное самоуправление, принимаются на трех уровнях: первый из них - федеральный, второй - региональный, третий - местный. Причем проблемы местного самоуправления могут затрагиваться не только в законах, но и в подзаконных актах.

2. Анализ формирования бюджетных расходов на содержание органов государственной власти и местного самоуправления

2.1 Анализ динамики расходов на содержание органов государственной власти и органов власти субъектов РФ

Рассмотрев теоретические аспекты формирования бюджетных расходов на содержание органов государственной власти и местного самоуправления необходимо провести анализ формирования бюджетных расходов на содержание органов государственной власти и местного самоуправления.

Рассмотрим расходы федерального бюджета Российской Федерации на содержание органов государственной власти за ряд лет.

Представим динамику расходов федерального бюджета Российской Федерации за 2007-2010 года в таблице 1.

Таблица 1.

Расходы федерального бюджета РФ за 2007-2010 гг.

| Наименование |

2007г. |

2008г. |

2009г.

(прогноз)

|

2010г.

(план)

|

сумма,

млрд. руб.

|

уд. вес,

%

|

сумма,

млрд. руб.

|

уд. вес,

%

|

сумма,

млрд. руб.

|

уд. вес,

%

|

сумма,

млрд. руб.

|

уд. вес,

%

|

| Всего расходов |

5983,0 |

100 |

7566,6 |

100 |

9636,8 |

100 |

9886,0 |

100 |

| Расходы на общегосударственные вопросы |

812,1

|

13,6

|

835,2

|

11,0

|

829,4

|

8,6

|

1186,7

|

12,0

|

Источник: федеральные законы об исполнении федерального бюджета за 2007-2008 гг., и о федеральном бюджете на 2009-2010 гг.

Как видно из таблицы 1, расходы федерального бюджета Российской Федерации за 2007-2010 года имеет тенденцию к увеличению. В 2008 году расходы бюджета увеличились на 1583,6 млрд. руб. и составили 7566,6 млрд. руб. На общегосударственные вопросы расходы увеличились на 23,1 млрд. руб. В 2009 году расходы в целом увеличились на 2070,2 млрд. руб. или на 27,4%. Однако 2009 году расходы на общегосударственные вопросы уменьшились на 5,8 млрд. руб. по сравнению с предыдущим периодом из-за влияния последствий мирового финансового кризиса. В 2010 году планируется увеличение расходов федерального бюджета на 249,2 млрд. руб. или на 2,6%. Тем самым расходы на общегосударственные вопросы увеличились на 357,3 млрд. руб.

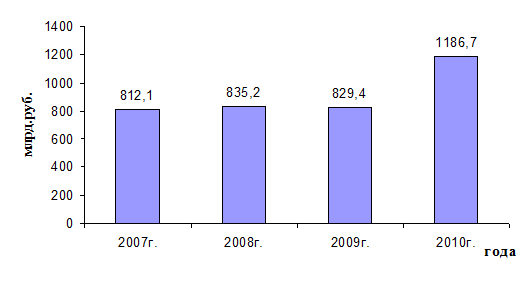

Наглядно продемонстрируем динамику расходов федерального бюджета на общегосударственные вопросы на рисунке 1.

Рис. 1. Динамика расходов федерального бюджета на общегосударственные вопросы за 2007-2010 гг.

Как видно из рисунка 1, расходы на общегосударственные вопросы федерального бюджета за 2007-2010 года имеют нестабильную динамику. Так, в 2008 году данные расходы увеличились на 23,1 млрд. руб. или 2,8% и составили 835,2 млрд. руб. В 2009 году расходы снизились по сравнению с 2008 годом на 5,8 млрд. руб. или на 0,7%. Данное снижение связано, на наш взгляд, с последствиями мирового финансово-экономического кризиса. В 2010 году планируются, что расходы увеличатся на 357,3 млрд. руб. или на 43% и составят 1186,7 млрд. руб.

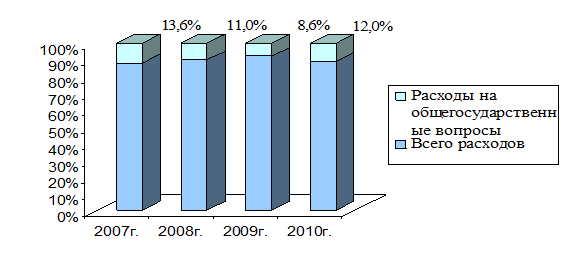

Покажем значения расходов на общегосударственные вопросы в общей совокупности расходов федерального бюджета на рисунке 2.

Рис. 2. Доля расходов на общегосударственные вопросы в общей совокупности расходов федерального бюджета за 2007-2010 гг.

На рисунке 2 представлена доля расходов на общегосударственные вопросы федерального бюджета за 2007-2010 года. Удельный вес расходов на общегосударственные вопросы в 2007 году составили 13,6% от общей суммы расходов федерального бюджета. В 2008 году удельный вес расходов составил 11,0%. Расходы на общегосударственные вопросы в 2009 году, как и в абсолютном выражении, снизились и составили 8,6%. Планируется, что в 2010 году данные расходы составят 12,0%.

Динамику расходов бюджета Республики Татарстан за 2007-2010 года представим в таблице 2.

Таблица 2.

Расходы бюджета Республики Татарстан за 2007-2010 гг.

| Наименование |

2007г. |

2008г. |

2009г.

(прогноз)

|

2010г.

(план)

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн.

руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

| Всего расходов |

89110,5 |

100 |

119372,9 |

100 |

123255,5 |

100 |

78499,4 |

100 |

| Расходы на общегосударственные вопросы |

2321,0

|

2,6

|

3336,3

|

2,7

|

5118,0

|

4,2

|

5155,7

|

6,6

|

Источник: Законы Республики Татарстан «Об исполнении бюджета Республики Татарстан за 2007-2008 год», закон РТ № 124-ЗРТ «О бюджете Республики Татарстан на 2009 год и на плановый период 2010 и 2011 годов».

Как видно из таблицы 2, расходы бюджета Республики Татарстан на общегосударственные вопросы за 2007-2010 года имели положительную динамику.В 2008 году данные расходы бюджета увеличились на 1015,3 млн. руб. и составили 3336,3 млн. руб.В 2009 году расходы бюджета в целом увеличились на 3882,6 млн. руб. или на 3,3%. Расходы на общегосударственные вопросы увеличились на 1781,7 млн. руб. или на 53,4% по сравнению с предыдущим периодом. Планируется, что в 2010 году расходы на общегосударственные вопросы увеличатся на 37,7 млн. руб. и составят 5155,7 млн. руб. Увеличение расходов на общегосударственные вопросы бюджета Республики Татарстан произошло за счет значительного сокращения финансирования национальной экономики, а так же межбюджетных трансфертов.

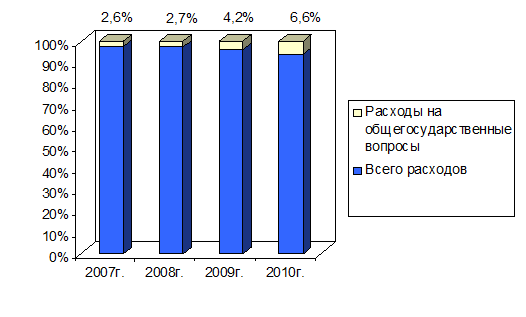

Представим динамику расходов бюджета Республики Татарстан на общегосударственные вопросы на рисунке 3.

Рис. 3. Динамика расходов на общегосударственные вопросы за 2007-2010 гг.

Из рисунка 3 видно, что расходы на общегосударственные вопросы за 2007-2010 года имеют стабильную динамику. Так, в 2008 году данные расходы увеличились на 1015,2 млн. руб. или на 43,7% и составили 3336,3 млн. руб. В 2009 году расходы выросли по сравнению с 2008 годом на 1781,4 млн. руб. или на 53,4%. В 2010 году планируются, что расходы увеличатся на 37,7 млн. руб. и составят 5155,7 млн. руб.

Значения расходов на общегосударственные вопросы в общей совокупности расходов бюджета Республики Татарстан покажем на рисунке 4.

Рис. 4. Доля расходов на общегосударственные вопросы в общей совокупности расходов бюджета РТ за 2007-2010 гг.

На рисунке 4 представлена доля расходов на общегосударственные вопросы в общей совокупности расходов бюджета Республики Татарстан за 2007-2010 года. Доля расходов на общегосударственные вопросы в 2007 году составили 2,6% от общей суммы расходов бюджета РТ. В 2008 году доля расходов на общегосударственные вопросы составил 2,7%. Расходы на общегосударственные вопросы в 2009 году составили 4,2%. Планируется, что в 2010 году доля данных расходов составят 6,6%.

Следует отметить, что за анализируемый период 2007-2010 года расходы бюджета Республики Татарстан на содержание органов государственной власти, как в удельном весе, так и в денежном выражении имели положительную динамику.

Наглядно представим соотношение расходов бюджетов Российской Федерации и Республики Татарстан на содержание органов государственной власти в общей доли расходов за ряд лет в таблице 3.

Таблица 3.

Соотношение расходов бюджетов РФ и РТ на общегосударственные вопросы за 2007-2010 гг., %

| Наименование |

2007г. |

2008г. |

2009г.

(прогноз)

|

2010г.

(план)

|

| РФ |

РТ |

РФ |

РТ |

РФ |

РТ |

РФ |

РТ |

| Всего расходов |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| Расходы на общегосударственные вопросы |

13,6

|

2,6

|

11,0

|

2,7

|

8,6

|

4,2

|

12,0

|

6,6

|

Как видно из таблицы 3, расходы на общегосударственные вопросы в большей степени выделяются за счет средств федерального бюджета. В целом доля данных расходов имеют нестабильную динамику. На региональном уровне расходы на содержание органов государственной власти имеют незначительную долю, однако данные расходы увеличиваются с каждым годом. Увеличение доли расходов на общегосударственные вопросы бюджета Республики Татарстан за ряд лет произошло за счет значительного сокращения финансирования национальной экономики, а так же за счет межбюджетных трансфертов.

Таким образом, был проведен сравнительный анализ динамики расходов на содержание органов государственной власти и органов власти субъектов РФ за ряд лет. Расходы на общегосударственные вопросы федерального бюджета за 2007-2010 года имеют нестабильную динамику. На региональном же уровне совершенно другая ситуация, расходы на государственную власть увеличиваются, несмотря на последствия мирового финансово-экономического кризиса.

2.2 Анализ состава и структуры расходов на содержание органов государственной власти РФ и органов власти субъектов РФ

Рассмотрим анализ состава и структуры расходов на содержание органов государственной власти РФ и органов власти субъектов РФ за ряд лет.

Анализ состава и структуры расходов на содержание органов государственной власти Российской Федерации за 2007-2010 года представлен в таблице 4.

Таблица 4.

Расходы федерального бюджета на общегосударственные вопросы за 2007-2010 гг.

| Наименование |

2007г. |

2008г. |

2009г.

(прогноз)

|

2010г.

(план)

|

сумма,

млрд. руб.

|

уд. вес,

%

|

сумма,

млрд. руб.

|

уд. вес,

%

|

сумма,

млрд. руб.

|

уд. вес,

%

|

сумма,

млрд. руб.

|

уд. вес,

%

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Функционирование Президента РФ |

7,1

|

0,8

|

8,9

|

1,1

|

10,9

|

1,3

|

6,7

|

0,5

|

| Функционирование законодательных (представительных) органов гос. власти и представительных органов муниципальных образований |

5,3

|

0,6

|

6,4

|

0,8

|

6,7

|

0,8

|

7,2

|

0,6

|

| Функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов РФ, местных администраций |

1,2

|

0,1

|

2,7

|

0,3

|

3,4

|

0,4

|

4,2

|

0,3

|

| Судебная система |

78,9 |

9,7 |

92,6 |

11,0 |

107,3 |

12,9 |

109,4 |

9,2 |

| Обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора |

182,6

|

22,5

|

205,4

|

24,6

|

201,5

|

24,2

|

202,6

|

17,3

|

| Обеспечение проведения выборов и референдумов |

11,2 |

1,4 |

4,3 |

0,5 |

3,1 |

0,4 |

3,1 |

0,2 |

| Международные отношения и международное сотрудничество |

70,2

|

8,6

|

66,8

|

8,0

|

88,8

|

11,0

|

153,0

|

12,8

|

| Международная экономическая и гуманитарная помощь |

0,9

|

0,1

|

-

|

-

|

-

|

-

|

-

|

-

|

| Государственный материальный резерв |

64,8 |

8,0 |

67,0 |

8,0 |

52,6 |

6,3 |

42,7 |

3,5 |

| Фундаментальные исследования |

54,6 |

6,7 |

69,7 |

8,3 |

83,2 |

10,0 |

79,1 |

6,6 |

| Обслуживание государственного и муниципального долга |

143,0

|

17,6

|

153,3

|

18,4

|

176,2

|

21,2

|

304,0

|

26,0

|

| Прикладные научные исследования в области общегосударственных вопросов |

11,2

|

1,4

|

12,3

|

1,5

|

12,1

|

1,5

|

12,6

|

1,0

|

| Другие общегосударственные вопросы |

181,1

|

22,3

|

145,8

|

17,5

|

83,6

|

10,0

|

262,1

|

22,0

|

| Итого общегосударственные вопросы |

812,1

|

100

|

835,2

|

100

|

829,4

|

100

|

1186,7

|

100

|

Источник: федеральные законы об исполнении федерального бюджета за 2007-2008 гг., и о федеральном бюджете на 2009-2010 гг.

Как видно из таблицы 4, расходы федерального бюджета на общегосударственные вопросы за 2007-2010 года имеют нестабильную динамику. Больше всего расходов на общегосударственные вопросы приходятся на обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора. В 2008 году данные расходы увеличились на 22,8 млрд. руб. или на 12,5%. Расходы на обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора в 2009 году уменьшились на 3,9 млрд. руб. и составили 201,5 млрд. руб. В 2010 году планируется увеличение данных расходов на 1,1 млрд. руб. или на 0,5%.

Расходы на обслуживание государственного и муниципального долга в 2008 году на 10,3 млрд. руб. или на 7,2%. В 2009 году рост расходов произошел на 2,8 процентных пункта относительно 2008 года, что в денежном выражении составило 22,9 млрд. руб. В 2010 году планируется увеличение расходов на обслуживание государственного и муниципального долга на 127,8 млрд. руб. или на 72,5%.

В 2008 году расходы на судебную систему увеличились на 13,7 млрд. руб. по сравнению с предыдущим периодом. Расходы на судебную систему в 2009 году увеличились на 14,7 млрд. руб. или на 15,9%. Планируется, что данные расходы в 2010 году увеличатся на 2,1 млрд. руб. или на 2,0% и составят 109,4 млрд. руб. Отметим, что в анализируемом периоде данные расходы имели ярко выраженную положительную динамику.

Так же одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на фундаментальные исследования. В 2008 году данные расходы увеличились на 15,1 млрд. руб. или на 27,7%. Расходы на фундаментальные исследования в 2009 году увеличились на 13,5 млрд. руб. или на 19,4%. Планируется, что в 2010 году данные расходы уменьшатся на 4,1 млрд. руб. и составят 79,1 млрд. руб.

Расходы на международные отношения и международное сотрудничество в 2008 году уменьшились на 3,4 млрд. руб. по сравнению с предыдущим периодом. В 2009 году данные расходы увеличились на 22,0 млрд. руб. или на 33%. Планируется, что расходы на международные отношения и международное сотрудничество в 2010 году увеличатся на 64,2 млрд. руб. или на 72% и составят 153,0 млрд. руб.

В 2008 году расходные обязательства Российской Федерации в сфере государственного материального резерва увеличились на 2,2 млрд. руб. и составили 67 млрд. руб. или на 3,4%. В 2009 году данные расходы уменьшились на 14,4 млрд. руб. по сравнению с предыдущим периодом. Планируется, что в 2010 году расходные обязательства РФ в сфере государственного материального резерва уменьшатся на 9,9 млрд. руб. и составят 42,7 млрд. руб.

Расходы на функционирование Президента Российской Федерации в 2008 увеличились на 1,8 млрд. руб. или 25,3% и составили 8,9 млрд. руб. В 2009 году данные расходы увеличились на 2 млрд. руб. и составили 10,9 млрд. рублей. Планируется, что в 2010 году расходы на функционирование Президента Российской Федерации уменьшатся на 4,2 млрд. руб. и составят 6,7 млрд. руб.

Расходы на функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований в 2008 году увеличились на 1,1 млрд. руб. или на 21%. В 2009 году данные расходы по сравнению с 2008 годом увеличилась на 0,3 млрд. руб. и составили 6,7 млрд. руб. Планируется, что в 2010 году расходы на функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований увеличатся на 0,5 млрд. руб. и составят 7,2 млрд. руб.

Расходы на функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций в 2008 году увеличились на 1,5 млрд. руб. или на 2,2%. В 2009 году данные расходы увеличились на 0,7 млрд. руб. и составили 3,4 млрд. руб. В 2010 году планируется, что расходы на функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций увеличатся на 0,8 млрд. руб. составят 4,2 млрд. руб. В анализируемом периоде данные расходы имели стабильную динамику.

Расходы на обеспечение проведения выборов и референдумов имеют отрицательную динамику. В 2008 году данные расходы снизились на 6,9 млрд. руб. или на 72% и составили 4,3 млрд. руб. В 2009 году по сравнению с 2008 годом расходы снизились на 1,2 млрд. руб. и составили 3,1 млрд. руб. Планируется, что в 2010 году расходы на обеспечение проведения выборов и референдумов составят 3,1 млрд. руб.

Расходы на прикладные научные исследования в области общегосударственных вопросов имеет положительную динамику. В 2008 году расходы увеличились на 1,1 млрд. руб. или на 9,8% и составили 12,3 млрд. руб. В 2009 году расходы уменьшились на 0,2 млрд. руб. Планируется, что расходы на прикладные научные исследования в области общегосударственных вопросов в 2010 году составят 12,6 млрд. руб.

Расходы на другие общегосударственные вопросы имеют не стабильную динамику. В 2008 году расходы снизились на 35,3 млрд. руб. или на 81% и составили 145,8 млрд. руб. В 2009 году данные расходы снизились на 62,2 млрд. руб. Планируется, что в 2010 году расходы на другие общегосударственные вопросы увеличатся на 178,5 млрд. руб. и составят 262,1 млрд. руб.

Наглядно представим структуру расходов на содержание органов государственной власти Российской Федерации за 2009 год на рисунке 5.

Рис. 5. Структура расходов на содержание органов государственной власти Российской Федерации за 2009 г.

Как видно из рисунка 5, наибольший удельный вес среди расходов на содержание органов государственной власти РФ занимают расходы, связанные с обеспечением деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора, которые составляют 24,2%. Так же одним из весомых расходов на общегосударственные вопросы являются расходы на обслуживание государственного и муниципального долга – 21,2%. Расходы, связанные на судебную систему в 2009 году составляют 12,9%. Отметим, что удельный вес расходов на международные отношения и международное сотрудничество в общей совокупности расходов составляют 11%. На остальные расходы приходится незначительная доля расходов на содержание органов государственной власти.

Структуру расходов на содержание органов государственной власти Республики Татарстан за 2007-2010 года представим в таблице 5.

Таблица 5.

Структура расходов бюджета по Республике Татарстан на общегосударственные вопросы за 2007-2010 гг.

| Наименование |

2007г. |

2008г. |

2009г.

(прогноз)

|

2010г.

(план)

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Функционирование Президента Республики Татарстан |

166,0 |

7,1

|

178,7 |

5,3

|

125,3 |

2,4

|

118,3

|

2,2

|

| Функционирование законодательных (представительных) органов гос. власти Республики Татарстан |

216,4 |

9,3 |

250,5 |

7,5 |

195,7 |

3,8 |

183,3 |

3,6 |

| Функционирование Правительства Республики Татарстан |

160,4 |

6,9

|

177,0 |

5,3

|

112,6 |

2,3 |

108,7 |

2,2 |

| Судебная система |

141,8 |

6,4 |

192,7 |

5,7 |

193,7 |

3,7 |

193,3 |

3,7 |

| Обеспечение деятельности финансовых, налоговых и таможенных органов финансового (финансово-бюджетного) и органов надзора |

450,5 |

19,4 |

515,9 |

15,4 |

479,1 |

9,4 |

469,3 |

9,3 |

| Обеспечение проведения выборов и референдумов |

24,6 |

1,0 |

69,4 |

2,4 |

139,3 |

2,7 |

31,6 |

0,6 |

| Фундаментальные исследования |

170,9 |

7,3 |

232,6 |

6,9 |

276,6 |

5,5 |

253,3 |

4,9 |

| Обслуживание государственного и муниципального долга |

- |

- |

36,9 |

1,1 |

325,0 |

6,3 |

905,9 |

17,5 |

| Прикладные научные исследования в области общегосударственных вопросов |

46,8 |

2,0 |

33,1 |

1,0 |

31,6 |

0,6 |

30,6 |

0,6 |

| Резервные фонды |

- |

- |

- |

- |

1684,2 |

33 |

1684,2 |

32,6 |

| Другие общегосударственные вопросы |

943,6 |

40,6

|

1649,5 |

49,4 |

1554,9 |

30,3 |

1177,2 |

22,8 |

| Итого общегосударственные вопросы |

2321,0

|

100

|

3336,3

|

100

|

5118,0

|

100

|

5155,7

|

100

|

Источник: Законы Республики Татарстан «Об исполнении бюджета Республики Татарстан за 2007-2008 год», закон РТ № 124-ЗРТ «О бюджете Республики Татарстан на 2009 год и на плановый период 2010 и 2011 годов».

Как видно из таблицы 5, расходы бюджета Республики Татарстан на общегосударственные вопросы за 2007-2010 года имели положительную динамику. Одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора. В 2008 году данные расходы увеличились на 65,4 млн. руб. или на 14,5%. В 2009 году данные расходы уменьшились на 36,8 млн. руб. и составили 479,1 млн. руб. Планируется, что расходы на обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора в 2010 году уменьшатся на 9,8 млн. руб. или на 2%.

В 2008 году расходы на судебную систему увеличились на 50,9 млн. руб. по сравнению с предыдущим периодом. Расходы на судебную систему в 2009 году увеличились на 1 млн. руб. или на 0,5%. Планируется, что данные расходы в 2010 году уменьшаться на 0,4 млн. руб. или на 0,2% и составят 193,3 млн. руб. Отметим, что в анализируемом периоде данные расходы имели ярко выраженную не стабильную динамику.

Расходы на фундаментальные исследования в 2008 году увеличились на 61,7 млн. руб. или на 36,1%. В 2009 году расходы на фундаментальные исследования увеличились на 44 млн. руб. или на 19,4%. Планируется, что в 2010 году данные расходы уменьшатся на 23,3 млн. руб. и составят 253,3 млн. руб.

Отметим, что расходы на обслуживание государственного и муниципального долга в 2008 году составили 36,9 млн. руб. В 2009 году данные расходы увеличились на 288,1 млн. руб. и составили 325,0 млн. руб. В 2010 году планируется увеличение расходов на обслуживание государственного и муниципального долга на 580,9 млн. руб.

Расходы на функционирование Президента Республики Татарстан в 2008 году увеличились на 12,7 млн. руб. или 7,6% и составили 178,7 млн. руб. В 2009 году данные расходы уменьшились на 53,4 млн. руб. и составили 125,3 млн. рублей. Планируется, что в 2010 году расходы на функционирование Президента Республики Татарстан уменьшатся на 7 млн. руб. и составят 118,3 млн. руб.

Расходы на функционирование законодательных (представительных) органов государственной власти РТ в 2008 году увеличились на 34,1 млн. руб. или на 15,7%. В 2009 году данные расходы по сравнению с 2008 годом уменьшились на 54,8 млн. руб. или на 22% и составили 195,7 млн. руб. Планируется, что в 2010 году расходы на функционирование законодательных (представительных) органов государственной власти РТ уменьшатся на 12,4 млн. руб. и составят 183,3 млн. руб.

В 2008 году расходы на функционирование Правительства Республики Татарстан увеличились на 16,6 млн. руб. или на 10,3%. В 2009 году данные расходы уменьшились на 64,4 млн. руб. или на 36% и составили 112,6 млн. руб. Планируется, что в 2010 году расходы на функционирование Правительства Республики Татарстан уменьшатся на 3,9 млн. руб. составят 108,7 млн. руб.

Расходы на обеспечение проведения выборов и референдумов в 2008 году возросли на 44,8 млн. руб. и составили 69,4 млн. руб. В 2009 году по сравнению с 2008 годом расходы увеличились на 69,9 млн. руб. и составили 139,3 млн. руб. Планируется, что в 2010 году расходы на обеспечение проведения выборов и референдумов составят 31,6 млн. руб.

Отметим, что за период 2007-2008 года расходы на резервные фонды в структуре расходов на общегосударственные вопросы отсутствовали. Однако на период 2009-2010 гг. расходы на резервные фонды составят в размере 1684,2 млн. руб.

В 2008 году расходы на прикладные научные исследования в области общегосударственных вопросов уменьшились на 13,7 млн. руб. и составили 33,1 млн. руб. В 2009 году расходы уменьшились на 1,5 млн. руб. или на 5%. Планируется, что расходы на прикладные научные исследования в области общегосударственных вопросов в 2010 году уменьшатся на 1 млн. руб. и составят 30,6 млн. руб.

Расходы на другие общегосударственные вопросы в 2008 году увеличились на 705,9 млн. руб. или на 81% и составили 1649,5 млн. руб. В 2009 году данные расходы снизились на 94,6 млн. руб. Планируется, что в 2010 году расходы на другие общегосударственные вопросы уменьшатся на 377,7 млн. руб. и составят 1177,2 млн. руб.

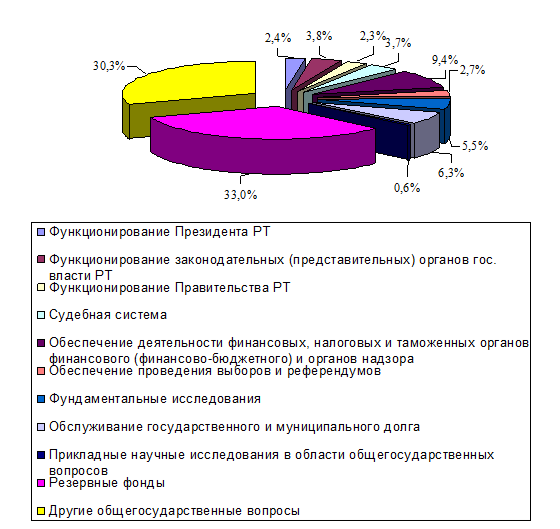

Наглядно представим структуру расходов на содержание органов государственной власти Республики Татарстан за 2009 год на рисунке 6.

Как видно из рисунка 6, наибольший удельный вес среди расходов на содержание органов государственной власти РФ занимают расходы, на резервный фонд, которые составляют 33%. Отметим, что расходы на обеспечение деятельности финансовых, налоговых и таможенных органов финансового (финансово-бюджетного) и органов надзора составили 9,4%.

Рис. 6. Структура расходов на содержание органов государственной власти Республики Татарстан за 2009 г.

бюджетный расход государственный власть

Расходы, связанные на судебную систему в 2009 году составляют 3,7%. Отметим, что удельный вес расходов на обслуживание государственного и муниципального долга в общей совокупности расходов составляют 6,3%. На остальные расходы приходится незначительная доля расходов на содержание органов государственной власти.

Таким образом, расходы федерального бюджета на общегосударственные вопросы за ряд лет имеют нестабильную динамику. Одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора. В целом, расходы на содержание органов государственной власти Республики Татарстан за период 2007-2010 года увеличиваются.

2.3 Оценка роли бюджетных расходов на содержание органов местного самоуправления (на примере бюджета Алексеевского муниципального района)

Представим структуру расходов бюджета Алексеевского муниципального района за 2007-2010 года в таблице 6.

Таблица 6.

Структура расходов бюджета Алексеевского муниципального района в 2007-2010 гг.

| Наименование |

2007г. |

2008г. |

2009г.

(прогноз)

|

2010г.

(план)

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

| Общегосударственные вопросы |

24,1 |

5,4 |

36,0 |

5,7 |

20,7 |

4,6 |

29,6 |

5,3 |

| Национальная безопасность и правоохранительная деятельность |

1,0 |

0,2 |

2,0 |

0,3 |

1,2 |

0,3 |

1,5 |

1,5 |

| Национальная экономика |

4,9 |

1,0 |

30,6 |

4,9 |

4,7 |

1,0 |

5,3 |

1,3 |

| Жилищно-коммунальное хозяйство |

33,5 |

7,6 |

60,7 |

9,7 |

36,2 |

8,0 |

40,1 |

7,7 |

| Охрана окружающей среды |

- |

- |

- |

- |

1,0 |

0,2 |

1,5 |

1,5 |

| Образование |

162,6 |

37,6 |

270,2 |

43,4 |

235,2 |

52,5 |

242,3 |

46,5 |

| Культура, киномотография, средства массовой информации |

10,2 |

2,2 |

17,0 |

2,7 |

13,0 |

3,0 |

18,0 |

1,5 |

| Здравоохранение физическая культура и спорт |

63,9 |

6,1 |

50,4 |

8,4 |

11,0 |

2,5 |

15 |

2,8 |

| Социальная политика |

54,7 |

12,5 |

61,0 |

9,8 |

13,4 |

3 |

16,5 |

3,1 |

| Межбюджетные трансферты |

75,5 |

17,4 |

94,3 |

15,1 |

111,5 |

24,9 |

150,3 |

28,8 |

| Всего расходов |

430,4 |

100 |

622,2 |

100 |

447,9 |

100 |

520,1 |

100 |

Источник: отчет об исполнении бюджета Алексеевского муниципального района Республики Татарстан за 2007-2010 гг.

Как видно из таблицы 6, расходы бюджета Алексеевского муниципального района на общегосударственные вопросы за 2007-2010 года имеют нестабильную динамику. Больше всего расходов на общегосударственные вопросы приходятся на образование. В 2008 году данные расходы увеличились на 107,6 млн. руб. или на 66,1%. Расходы на образование в 2009 году уменьшились на 35 млн. руб. и составили 235,2 млн. руб. В 2010 году планируется увеличение данных расходов на 7,1 млн. руб. или на 3%.

Расходы на межбюджетные трансфертыв 2008 году увеличились на 18,8 млн. руб. или на 24,9%. В 2009 году рост расходов произошел на 22 процентных пункта относительно 2008 года, что в денежном выражении составило 111,5 млн. руб. В 2010 году планируется увеличение расходов на межбюджетные трансферты на 38,8 млн. руб. или на 34,7%.

Так же одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на социальную политику. В 2008 году расходы на социальную политикуувеличились на 6,3 млн. руб. по сравнению с предыдущим периодом. Расходы на социальную политику в 2009 году уменьшились на 47,6 млн. руб. или на 21,9%. Планируется, что данные расходы в 2010 году увеличатся на 3,1 млн. руб. или на 23,1% и составят 16,5 млн. руб.

Расходы на жилищно-коммунальное хозяйство в 2008 году увеличились на 27,1 млн. руб. или на 81,1%. В 2009 году расходы на жилищно-коммунальное хозяйство уменьшились на 24,5 млн. руб. или на 59,6%. Планируется, что в 2010 году данные расходы уменьшатся на 3,9 млн. руб. и составят 40,1 млн. руб.

Расходы на здравоохранение, физическую культуру и спортв 2008 году уменьшились на 9,9 млн. руб. по сравнению с предыдущим периодом. В 2009 году данные расходы уменьшились на 39,4 млн. руб. или на 21,8%. Планируется, что расходы на здравоохранение, физическую культуру и спорт в 2010 году увеличатся на 4 млн. руб. и составят 15 млн. руб.

В 2008 году расходные обязательства Алексеевского муниципального района в сфере общегосударственных вопросов увеличились на 24,1 млн. руб. или на 49,3% и составили 36 млн. руб. В 2009 году данные расходы уменьшились на 15,3 млн. руб. по сравнению с предыдущим периодом. Планируется, что в 2010 году расходные обязательства Алексеевского муниципального района в сфере государственного общегосударственных вопросов увеличатся на 8,9 млн. руб. и составят 29,6 млн. руб.

Расходы на национальную экономику в 2008 году увеличились на 25,7 млн. руб. и составили 30,6 млн. руб. В 2009 году данные расходы уменьшились на 25,9 млн. руб. и составили 4,7 млн. руб. Планируется, что в 2010 году расходы на национальную экономику увеличатся на 0,6 млн. руб. и составят 5,3 млн. руб.

Расходы на культуру, киномотографию, средства массовой информациив 2008 году увеличились на 6,8 млн. руб. или на 1,6%. В 2009 году данные расходы по сравнению с 2008 годом уменьшились на 4 млн. руб. и составили 13,0 млн. руб. Планируется, что в 2010 году расходы на культуру, киномотографию, средства массовой информации увеличатся на 5 млн. руб. и составят 18,0 млн. руб.

Расходы на национальную безопасность и правоохранительную деятельностьв 2008 году увеличились на 1 млн. руб. или на 2%. В 2009 году данные расходы уменьшились на 0,8 млн. руб. и составили 1,2 млн. руб. В 2010 году планируется, что расходы на национальную безопасность и правоохранительную деятельность увеличатся на 0,3 млн. руб. и составят 1,5 млн. руб.

Расходы на охрану окружающей средыв 2008 году отсутствовали. Планируется, что в 2010 году расходы на охрану окружающей среды по сравнению с 2009 годом увеличатся и составят 1,5 млн. руб.

Представим структуру расходов бюджета на общегосударственные вопросы Алексеевского муниципального района за 2007-2010 года в таблице 7.

Таблица 7.

Расходы бюджета на общегосударственные Алексеевского муниципального района вопросы за 2007-2010 гг.

| Наименование |

2007г. |

2008г. |

2009г.

(прогноз)

|

2010г.

(план)

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

сумма,

млн. руб.

|

уд. вес,

%

|

| Функционирование высшего должностного лица субъекта РФ муниципального образования |

0,9 |

3,8 |

1,2 |

3,3 |

0,9 |

4,3 |

1,3 |

4,3 |

| Функционирование законодательных (представительных) органов гос. власти и местного самоуправления |

5,3 |

21,9 |

8,5 |

23,6 |

4,2 |

20,3 |

5,7 |

19,1 |

| Функционирование Правительства РФ, высших органов исполнительной власти субъекта РФ, местных администраций |

9,5 |

39,4 |

14,4 |

40 |

7,5 |

36,3 |

10,4 |

35,1 |

| Судебная система |

0,1 |

0,4 |

0,3 |

0,8 |

0,1 |

0,4 |

0,1 |

0,3 |

| Обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового надзора |

3,8 |

16 |

4,5 |

12,6 |

2,8 |

13,5 |

4,2 |

14,1 |

| Обслуживание государственного и муниципального долга |

0,1 |

0,4 |

- |

- |

- |

- |

- |

- |

| Другие общегосударственные вопросы |

4,4 |

18,1 |

7,1 |

19,7 |

5,2 |

25,2 |

7,9 |

27,1 |

| Итого общегосударственные вопросы |

24,1 |

100 |

36,0 |

100 |

20,7 |

100 |

29,6 |

100 |

Источник: отчет об исполнении бюджета Алексеевского муниципального района Республики Татарстан за 2007-2010 гг.

В таблице 7 представлены расходы бюджета Алексеевского муниципального района на общегосударственные вопросы за 2007-2010 года, которые имели не стабильную динамику. Одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на Функционирование Правительства РФ, высших органов исполнительной власти субъекта РФ, местных администраций. В 2008 году данные расходы увеличились на 4,9 млн. руб. или на 15,1%. В 2009 году расходы уменьшились на 6,9 млн. руб. и составили 7,5 млн. руб. Планируется, что данные расходы в 2010 году увеличатся на 2,9 млн. руб. или на 38,6% и составят 10,4 млн. руб.

В 2008 году расходы на Функционирование законодательных (представительных) органов государственной власти и местного самоуправления увеличились на 3,2 млн. руб. по сравнению с предыдущим периодом. Расходы на функционирование законодательных (представительных) органов государственной власти и местного самоуправления в 2009 году уменьшилась на 4,3 млн. руб. или на 49,4%. Планируется, что данные расходы в 2010 году уменьшаться на 1,5 млн. руб. или на 35,7% и составят 5,7 млн. руб.