Реферат

Место и роль энергетических ресурсов в экономике Турции

На рубеже XX и XXI века контроль над энергетическими ресурсами Прикаспия, а также возможные маршруты их транспортировки с евразийского континента стали одними из центральных элементов политики великих держав после окончания «холодной войны»1

.

Трудно отрицать, что сегодня в целом энергетика является движущей силой глобальной экономики, и она останется важной составляющей экономического и социального прогресса многих стран еще на многие десятилетия.

«Россия, имеющая выход к Каспийскому морю и являющаяся собственником части резервов его акватории, США, Европейский Союз, Китай и Турция – это международные игроки, участвующие в «большой игре» вокруг Каспийского моря»2

.

Что касается США3

, то они, как единственная оставшаяся на данный момент супердержава и лидер Западного мира, реализующий свои интересы в регионе, делает ставку на Турцию, поддерживая выстраивание Анкарой, по мере ее возможностей, определенных отношений с государствами прикаспийского региона4

.

В этом контексте политика США в Черноморско-Каспий-ском регионе последних лет касалась большей частью Турции, Ирана и России. Основой этой политики в регионе стала «трубопроводная» дипломатия, предусматривающая реализацию только выгодных для США и их союзников проектов строительства нефте- и газопроводов. Усилия американской «трубопроводной» дипломатии направлены по трем основным векторам: полная изоляция Ирана, минимизация участия России и максимальная направленность трубопроводов из Каспийского региона на территорию Турции.

У США есть еще, как минимум, несколько причин для содействия Турции в реализации ее региональных амбиций, естественно в контексте американских интересов. Первое основание – нефтяные и газовые запасы Прикаспия и стратегически выгодное положение Турции в регионе. Во-вторых, они хотели бы, чтобы Турция выполняла роль светской страны внутри исламского мира, в частности, в противовес Ирану и Саудовской Аравии, которые, как полагают в США, способствуют распространению исламского фундаментализма. Другими словами, Соединенные Штаты используют Турцию как мусульманскую, но светскую страну в игре, результаты которой должны гарантировать оставление государств прикаспийского региона вне сферы политического влияния радикального исламизма. И в-третьих, Турция используется как инструмент воздействия на Россию с южного направления. Еще в период пребывания у власти в США администрации Клинтона американцы активизировали свои усилия по вытеснению России из района Каспийского моря, прежде всего за счет реализации возможностей Турции. Эта страна, являющаяся членом НАТО, должна была в долгосрочной перспективе превратиться в регионального лидера, действующего в контексте американских интересов. Однако после того, как в начале девяностых годов экспансионистские устремления Анкары и ее усилия по втягиванию тюркоязычных стран СНГ в собственное культурное и экономическое пространство потерпели неудачу, американцы позже стали перенацеливать Турцию на выполнение ею функции «энергетическо-политического моста» между Европой и Каспийским регионом. «При этом Анкара в новом качестве, с одной стороны, должна была ограничивать влияние России, а с другой, – препятствовать утверждению Ирана в районе Каспийского моря»5

.

Вместе с тем региональная роль Турции ограничивается двумя серьезными факторами, обусловленными ее внутренними проблемами. Первый связан с отсутствием ясного ответа на вопрос: удастся ли Турции стать светским европейским государством, учитывая тот факт, что населена она преимущественно мусульманами? Ведь Турция стремилась к статусу светского государства еще с тех пор, как Ататюрк предпринял свои реформы в начале 20-х годов прошлого столетия, и добилась на этом направлении определенных успехов; однако по сей день, несмотря на все усилия Анкары по вхождению в европейское сообщество, ее будущее членство в Европейском союзе все еще остается под вопросом. Очередные переговоры о вступлении Турции в Европейский Союз отложены на начало 2006 года.

По мнению аналитиков, «если дверь для вступления Турции в ЕС закроется, не следует недооценивать вероятность ее исламской религиозно-политической переориентации (возможно, очень бурной)»6

. Европейские лидеры признают: если Турция из государства, нацеленного на формирование общества европейского типа, будет все больше превращаться в теократическую, исламистскую страну, то это может иметь негативные последствия для безопасности Европы. Вместе с тем есть и такие, кто считает, что Европа должна строиться на фундаменте общего христианского наследия. Поэтому вполне вероятно, что Европейский союз будет до последнего стараться отдалить тот момент, когда придется взять на себя четкие обязательства по включению в свой состав Турции. Такая линия поведения, в свою очередь, может вызвать неудовольствие в стране. Тем самым не исключается возрастание риска трансформации Турции в обиженное исламистское государство, что, не исключено, чревато серьезными последствиями как для Юго-Восточной, так и для всей остальной Европы.

Вторым фактором является курдский вопрос, так как «...роль Турции в деле обеспечения безопасности ограничена ситуацией вокруг Курдистана. Дело в том, что данная проблема не изжила себя7

и курдские националисты настаивают на создании независимого Курдистана, который объединил бы всех курдов, проживающих в настоящее время на территории Турции, Сирии, Ирака и Ирана. Эта этническая проблема тоже способна превратить Турцию в один из дестабилизирующих факторов, даже несмотря на то, что сейчас эта страна выступает в роли образцового для данного региона государства»8

.

В этой связи для более четкого понимания ситуации необходимо найти ответ на важный вопрос, который заключается в следующем: «Какую роль играет Турция в данном сценарии?» Ведь с точки зрения географии, занимая место в центре евразийского мира, Турция имеет решающее значение для энергетической торговли между евроазиатскими производителями и европейскими потребителями. Такая позиция требует соответствующего поведения, которое могло бы обеспечить Турции ведущую роль в регионе.

Действительно, в геополитическом отношении Турция занимает очень выгодное положение. Главная природная привилегия страны – уникальное географическое положение между тремя морями и на пути энергоносителей из регионов добычи до европейских потребителей. До сих пор этот природный дар был очень слабо задействован: фактически по территории Турции проходит только один нефтепровод из Ирака. Теперь Анкара стремится активно «капитализировать» свое географическое преимущество.

Следует ожидать, что давление производителей нефти и газа из региона Каспийского моря на Турцию будет расти в той мере, в какой растет желание этих государств осуществлять максимальные поставки нефти и газа на мировые рынки. Поэтому существует предположение, что решения турецкого правительства в энергетической области, которые могли бы выразиться, например, в приемлемой формуле реализации этих экспортных пожеланий, окажут огромное влияние на качество отношений между Турцией и Европейским Союзом, а также евразийскими государствами9

.

Газопроводный проект Туркменистан – Турция – Европа

энергетический ресурс газопроводный транзитный турция

Ввиду расширения ЕС до границ с Россией значение Турции в региональных процессах в Средней Азии и на Ближнем Востоке может значительно возрасти. В силу своего положения на стыке евразийского мира Турция может стать привлекательной страной для коммерческой активности и инвестиций западных нефтяных и газовых предприятий. В случае же практической реализации нефтяных и газовых проектов прикаспийскими странами их успех во многом зависит от действующей и перспективной сети трубопроводов и от ее стабильной и эффективной работы – с тем, чтобы можно было бы осуществить транспортировку нефти и природного газа на мировой рынок. Если западные фирмы, вовлеченные в прикаспийские проекты, придерживаются договоренностей, согласно которым возможно совместное использование месторождений, то вопрос о том, как будет осуществляться транспортировка нефти из региона Каспийского моря на мировой рынок, становится важнее, чем когда бы то ни было. В настоящее время рассматриваются различные проекты трубопроводов: Россия и Иран отвергают нефте- и газопроводы, проходящие через прикаспийский регион. Их планы связаны преимущественно с тем, чтобы направить добываемую там нефть в Персидский залив по маршруту Россия – Казахстан – Туркменистан – Иран.

Европейский Союз в настоящее время более чувствительно, чем когда-либо, следит за удовлетворением своих потребностей в энергоносителях, в частности, нефти и газе. ЕС почти половину своих нынешних потребностей в энергоносителях вынужден покрывать за счет импорта, и эта зависимость, по оценкам Международного энергетического агентства (МЭА), в долгосрочной перспективе будет даже еще возрастать. Поэтому для Европейского Союза чрезвычайно важно не оказаться в слишком большой зависимости от нескольких стран, прежде всего тех, которые расположены в политически нестабильных регионах-энергопроизводителях.

Согласно прогнозам Международного энергетического агентства (МЭА)10

, к 2010 г. прирост годового потребления жидкого топлива в Европе может составить около 80 млн. т. Кроме того, к 2010 г. падение темпов добычи нефти в Европе (прежде всего в северных регионах) может обеспечить ещё порядка 80 млн. т. прироста. Таким образом, потребности Европы в нефти к этому сроку могут составить примерно 160 млн. т/год, а к 2015 г. около 240 млн. т/год.11

Оценки исходят из того, что потребление природного газа в ЕС в 2010 г. будет находиться на уровне 300 миллиардов кубических метров12

. В настоящее время более 20% потребностей европейского континента в газе покрывается Россией и Туркменией. Этот природный газ через Украину и Чешскую Республику попадает в ЕС. Но разногласия по цене и транзитным сборам заставляют страны ЕС искать возможности обезопасить себя от внезапно возникающих неприятностей.

Ценность транзитного потенциала Турции заключается не только в реализации его европейского вектора. Страны Ближнего Востока и Израиль могут использовать транзитные возможности Анкары, в частности по газу, открыв еще одно перспективное направление. Тем более, что данная тема в той или иной степени активности постоянно муссируется в Турции, Европе, на Ближнем Востоке, Израиле и России.

В свое время интерес к российско-турецкому проекту проявило израильское правительство Биньямина Нетаньяху. В Москве, Анкаре и Иерусалиме активно обсуждали возможность продления нитки газопровода на юг, в Израиль, и связанные с этим перспективы13

. Такую возможность рассматривали и на Украине, естественно во взаимосвязи с украинскими интересами: «Важным также является проект транспортировки газа из России через Турцию в Израиль. Данный проект является выгодным для Турции, поскольку дает возможность решить ряд проблем для страны за счет транзита газа в Израиль»14

. Длина газопровода могла бы составить 1600 км, из которых 1425 км приходилось на турецкую территорию. Общая стоимость проекта, по расчетам украинских экспертов, в 1999 г. оценивалась в 3,46 млрд. долл. США.

В мае 2002 г. делегация «Газпрома» посетила Израиль для переговоров о поставках российского газа15

. В декабре того же года первый вице-президент компании «Стройтрансгаз» Евгений Лаврентьев сообщил: «Россия остается главным поставщиком газа на турецкий рынок и имеет возможности использовать эту страну как транзитную зону для поставок его дальше, вплоть до Израиля. Расчет на перспективу, на устойчивость поставок газа в Турцию, где резко возрастает внутреннее потребление, и дальше – в Азию и на Ближний Восток»16

.

Однако рассматривая транзитную роль Турции для энергоносителей не следует акцентироваться только на этих возможностях страны, необходимо не упускать из виду и собственные потребности Турции в нефти и природном газе.

В нефтегазодобывающей промышленности Турции критическое положение: общие запасы нефти составляют 130 млн. тонн, добыто около 100 млн. тонн и осталось около 30 млн. тонн. Ежегодно добывается около 4 млн. тонн нефти. Общие запасы газа составляют 12 млрд. куб. м, добыто 4 млрд. куб. м, осталось 8 млрд. куб. м. Согласно имеющимся прогнозам, к 2010 г. Турция будет вынуждена практически полностью импортировать потребляемые на внутреннем рынке энергоносители. Так, общее производство нефти в Турции ориентировочно должно составить в 2005 г. – 718 тыс. т и в 2010 г. – всего 314 тыс. т. Тем самым доля внутреннего производства для удовлетворения нефтяных потребностей ожидается всего в 2% в 2005 г. и 1% в 2010. Потребности же Турции в нефти к 2005 г. могут составить 35,866 млн. тонн, к 2010 г. – 41,802 млн. тонн.

Следует отметить, что в последние годы 48% электроэнергии в Турции вырабатывалось на сжигаемой нефти, 29% – на угле, 14% – на природном газе, 5% получалось на гидроэлектростанциях и 10% – из других источников. Процентное соотношение местных энергоресурсов к импортируемым падает с каждым годом. «В 2020 г. местные энергоресурсы составят всего 25%. Из всех импортируемых энергоресурсов доля сырой нефти 70%, что составляет 20% общего импорта страны»17

.

Разумеется, Анкара рассчитывает, что проект Баку – Джейхан поможет ей во многом решить свои энергетические, а заодно и финансовые проблемы18

.

Тарифная сетка при эксплуатации нефтепровода Баку-Джейхан по территории Турции будет выглядеть следующим образом: в первый период эксплуатации ОЭТ – $0,20 за баррель, на втором этапе – $0,30 за баррель, на третьем – $0,37 за баррель19

.

Следует иметь в виду, что Турция, которая еще в начале 90-х годов прошлого столетия развивалась довольно бурно, рассчитывала в экономике сравняться с наиболее экономически сильными странами Европы. При этом Анкара столкнулась с проблемой критической нехватки газа для экономических нужд, что привело к тому, что в конце января 2000 г. в Турции на правительственном уровне было принято решение ежедневно на три часа повсеместно прекращать подачу электроэнергии. В последние годы в осенне-зимний период в стране часто возникал острый дефицит газа, его поступление из России в Турцию, осуществляемое по трубопроводам через территорию Украины, Молдовы, Румынии и Болгарии, с 24 ноября 1999 г. происходило с большими перебоями. Сокращение объемов подачи газа составляло около 40%. Несанкционированное использование из-за сильных морозов российского газа Украиной и Молдовой на пути магистрального трубопровода больно ударило по Турции. Больше всего претензий в этом вопросе со стороны турецких властей предъявлялось Украине.

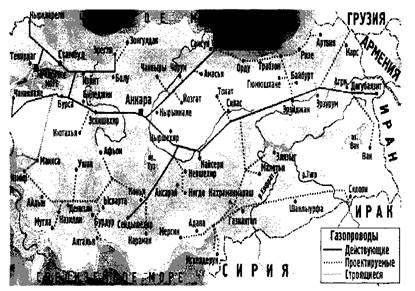

Газопроводная система Турции

Турецкие газеты обрушили шквал критики на Украину за несанкционированный отбор российского газа, который предназначался Турции. Отдельные турецкие газеты, такие как «Радикал», пошли дальше оценки конкретных фактов – была развернута кампания, в ходе которой муссировалась тема угрозы безопасности страны, как оказалось, зависящей от единственного существующего газопровода, поскольку элементарный несанкционированный отбор газа, в первую очередь украинскими потребителями и сокращение его поставок в Турцию могли привести к социально-экономической дестабилизации в обществе.

На этом фоне прогнозы потребления энергии в середине и конце 90-х были такими радужными, что Анкара назаключала контрактов, с кем только можно (крупнейшим проектом был российский «Голубой поток»), – мол, «переживающая бум экономика проглотит все»20

.

Так, в 1990 г. турки собирались потреблять к 2010 г. 19 млрд. куб. м газа, в 1995 г. увеличили планы до 31 млрд., а в 1998 г. – до 54 млрд. Под эти проекты были подписаны контракты на поставку газа с Россией, Ираном21

, Алжиром, Нигерией22

, а также с Туркменистаном23

и Азербайджаном24

. На перспективу были запланированы поставки СПГ из Ливии, Катара, Омана, Норвегии25

.

Однако страна погрузилась в затяжной кризис. Она еще не оправилась от финансовой депрессии конца 90-х, усугубившейся в результате разрушительного землетрясения 1999 г. Последующие экономические кризисы, потрясшие Турцию в 2000 и 2001 гг., значительно усилили сомнения в способности страны использовать природный газ в заявленных объемах.

Так, Государственный институт статистики (DIE) Турции 25 июня 2002 г. обнародовал данные о росте производства электроэнергии в первом квартале 2002 года на 2,72% (32,2 млрд. кВт-ч). Однако одновременно потребление ее сократилось на 0,95% (23,9 млрд. кВт-ч.) В этом же году в том же докладе говорится о падении доли природного газа в производстве электроэнергии. По сравнению с соответствующим периодом 2001 г. она сократилась с 40,09% до 37,90%. Это косвенное, однако достаточно красноречивое свидетельство о подлинном положении дел с потреблением газа в стране, которое зачастую невозможно оценить по официальным заявлениям государственной трубопроводной компании «Боташ» (BOTAS). К тому же Турция, ссылаясь на экономический кризис в стране, уговорила Россию снизить цену газа на 9% и сократить объем поставок в 2003 г. с 4 до 2 млрд. куб. м газа. «Голубой поток»26

был запущен в эксплуатацию в феврале 2003 г., однако уже в апреле Турция отбор газа прекратила27

. Кроме того, 24 июня 2002 года Анкара приостановила импорт иранского газа «в связи с его несоответствием согласованным техническим параметрам»28

. Вместе с тем «Боташ» таким образом прогнозировала объемы потребления газа в стране: в 2010 г. – 54 513 млрд. кубометров, в 2020 г. – 82 106 млрд. кубометров29

.

Данные независимых источников несколько противоречат этим прогнозам. Большинство аналитиков считает, что приводимые руководством «Боташ» цифры для 2010 г. надо сокращать процентов на сорок. Даже итальянский концерн Eni, который является здесь заинтересованной стороной как партнер «Газпрома» по строительству газопровода «Голубой поток», признает, что к 2010 г. потребление газа в Турции составит не 54,5 млрд., как утверждает «Боташ», а примерно 38 млрд. кубометров в год30

.

Современный годовой уровень потребления газа в Турции очень мал – около 10 млрд. куб. м. До 80% газа поступает из России (через Украину), остальное – из Алжира (поставки сжиженного природного газа танкерамиметановозами).

Прогноз итальянцев показывает, что поставщики газа отлично осведомлены о подлинном состоянии турецкого спроса. Заместитель председателя правления «Газпрома» Юрий Комаров высказался 26 июня 2002 г. на 11-й Московской международной конференции «Нефть и газ 2002» еще откровеннее: «Когда мы подписывали контракт на поставки газа по «Голубому потоку» и на строительство газопровода, у нас не было иллюзий относительно того, что в Турции переоценен рынок»32

.

В мае 2002 г. информационные агентства сообщили о том, что «Боташ» ищет покупателей на закупленные, но не доставленные пока партии сжиженного природного газа из Алжира, хотя турецкие чиновники и поспешили опровергнуть эти сообщения. Другая волна опровержений последовала за сообщениями о том, что Турция уже задолжала 170 млн. долларов Ирану и России в виде штрафов за непринятый газ. При этом чиновники «Боташ» признали существование разрыва между реальным потреблением и текущими контрактами, однако заявили, что платить штраф не будут до окончания срока действия контрактов, а «лишний» газ направят в арендованные подземные хранилища.

Объяснения прозвучали неуклюже и недостоверно. Во-первых, Турция еще только собирается строить собственные подземные газохранилища, а провозглашенные «Боташ» планы использования таких мощностей на Украине были восприняты украинскими и газпромовскими официальными лицами с известной долей иронии. В беседах с RusEnergy они указали, что украинские хранилища не имеют свободных объемов для сдачи в аренду, и к тому же использование их турками технически трудно вообразить33

.

Следует учитывать, что проблемы в Турции не всегда носят чисто экономический характер, так как кроме объективных причин такого рода Турции приходится принимать во внимание и настроения США.

Так, Анкаре приходится преодолевать жесткую критику с их стороны за сотрудничество с Ираном и Россией, поскольку Анкара все же пытается играть на нервах Вашингтона рассуждениями о поставках газа из России. «Соединенные Штаты просто распирает от злости, когда речь идет об участии России в том или ином проекте в регионах, которые американцы считают целиком своими. Ближний Восток – один из важнейших в американской концепции глобального лидерства, и ради недопущения российского продвижения Вашингтон готов заплатить деньги, и немалые»34

.

Первые признаки давления в этой области на Турцию проявились после заключения контракта с Ираном на поставку газа. Это соглашение было подписано в 1996 г. и представляло собой контракт типа «takeorpay» («бери или плати»).

В соответствии с договором, трубопровод должен был войти в строй в конце декабря 1999 г. После смены правительства Н.Эрбакана в стране реализация проекта в Турции была приостановлена. В дальнейшем, находясь под американским влиянием, следующее правительство М.Йилмаза сдерживало выполнение проекта. В начале января 2000 г. Иран завершил строительство своего участка газопровода, турецкая часть «трубы», конечно же, была неготова. Компания «Боташ» сфокусировала свои усилия на строительстве западного участка трубопровода между Эрзерумом и Анкарой, поскольку он мог также использоваться для транспортировки туркменского газа по Транскаспийскому газопроводу и отвечал интересам США в регионе. Свою конкретную лепту в задержку реализации проекта внесла и администрация президента США, заблокировав поставку в Турцию компрессора для оснащения трубопровода Иран-Турция.

Другой явный симптом «болезни» Турции проявился в первой декаде ноября 1999 г. во время визита в Москву турецкого премьер-министра Б.Эджевита, который так и не подписал протокол к межправительственному соглашению о поставках в Турцию российского газа, предусматривающему льготный режим налогообложения для участников «Голубого потока». По некоторым данным, этому помешали встречи перед поездкой в Москву президента Турции С.Демиреля и премьер-министра Б.Эджевита с одним из советников президента США. Можно предположить, что результатом переговоров был обмен отказа от подписания протокола по «Голубому потоку» на полную поддержку Турции США по заключению на выгодных условиях на стамбульском саммите ОБСЕ (ноябрь 1999 г.) соглашений по нефтепроводу Баку-Джейхан и Транскаспийскому газопроводу35

(последний проект не имел дальнейшего продолжения)36

.

Вместе с тем, по словам представителей Газпрома и Eni, они все же ожидают роста потребления газа в этой стране. «Мы отлично понимаем, что турецкий рынок требует значительного увеличения поставок газа. Он будет либерализован, и это привлечет туда дополнительные инвестиции и создаст дополнительные возможности», – подчеркнули они37

.

Реализация Турцией планов по закупке газа зависит от двух важных факторов – это обеспечение роста экономики и строительство современных тепловых электростанций, которые будут его основными потребителями38

.

По появившейся информации в прессе, в Турции отмечаются тенденции, направленные на стабилизацию экономики.

В целом, по мнению местных обозревателей, внутренняя экономическая ситуация в Турции остается все еще нестабильной.

Вместе с тем следует отметить, что Турция, несмотря на все трудности, с которыми она сталкивается в последние годы, все-таки обладает потенциалом для успешного развития. И необходимость в нефти и природном газе для нее не надуманная потребность, а объективная реальность, которая в силу объективных причин не может быть удовлетворена на сегодняшний день. А завтра?

Если подвергнуть даже поверхностному анализу данные турецкой компании «Боташ», то можно увидеть, что все те объемы газа, которые запланированы к потреблению страной в соответствии с импортными контрактами, действительно не лишние.

Так, суммарный объем газа по заключенным соглашениям достигает 68 млрд. м3

в год. Поставки по этим восьми проектам или уже идут (так или иначе), или должны начаться не позднее 2005 г. В то же время к этому сроку, по прогнозу той же «Боташ», годовой спрос на газ в стране должен составить чуть более 45 млрд. м3

, то есть в пределах 24 млрд. м3

меньше ожидаемых поставок. Близкие же к уровню в 68 млрд. кубометров потребности в газе, как уже упоминалось выше, возникнут только после 2015 г.

Дело в том, что подсчет суммарного объема импорта турецкие нефтегазовые аналитики делали по пиковым уровням поставок, который по разным контрактам достигается отнюдь не одновременно. Поэтому цифра в 68 млрд. м3

газа довольно условна и не привязана ни к какому конкретному году.

В 2005 г., когда потребности в газе (по прогнозу «Боташ») приблизятся к 45 млрд. м3

, объем импорта составит только 32,2 млрд. м3

. То есть спрос на газ, гарантированный имеющимися на сегодня контрактами, не покрывается, и дефицит составляет более 11 млрд. м3

в год.

К 2010 г. соотношение спроса и предложения может подойти вплотную к более реальному балансу. Во-первых, с 2008 г. должны были выйти на свои максимальные мощности два проекта – Азербайджанский и «Голубой поток». Во-вторых, с 2007 г. ожидается удвоение поставок газа из Ирана (естественно при урегулировании спорных моментов по контракту и разрешения всех противоречий между двумя странами по газовой проблеме). Таким образом, условно суммарный импорт газа по заключенным контрактам в 2010 г. будет почти точно соответствовать прогнозному спросу более 55,0 млрд. м3

.

В отношении 2020 г. ситуация с газом в Турции, да еще и при условии улучшения положения в экономике страны, может стать весьма напряженной. К тому времени закончат действие сразу несколько контрактов: с Россией, Алжиром, Нигерией и Азербайджаном. По заключенным на сегодня соглашениям в 2020 г. Турция получит всего 42 млрд. м3

газа, что почти вдвое меньше ожидаемого спроса в 83 млрд. м3

. Причем нехватка возникнет гораздо раньше: первый российский контракт кончается уже в 2012 г., а алжирский – в 2014 г.

Таким образом, если Турция не заключит новые контракты, к 2020 г. в стране ожидается серьезный дефицит газа. Нужны соответственно новые контракты. Темпы снижения добычи газа в России пока не сулят таких возможностей. Экспортные же возможности Азербайджана40

на сегодня ограничиваются только месторождением Шах-Дениз, вопрос с Туркменией не решен.

Существует и другой способ оценить потребности страны в природном газе: это посмотреть, как будет развиваться электроэнергетика. Поскольку этот сектор традиционно ориентируется на газопотребление, то он может служить движущей силой роста спроса на газ. Так, среднегодовой темп роста потребления газа в электроэнергетическом секторе Турции составляет 24–26%. В настоящее время доля электроэнергетики в суммарном потреблении газа приближается к 54%. Предполагается, что к 2010 она достигнет 63%, а в 2020 году – 68,5%. В то же время в Турции отмечается хроническая нехватка электроэнергии. В 1999 г. дефицит оценивался в 2 млрд. кВт-ч, в 2000 году – уже 7 млрд. кВт-ч. Как и в случае с газом, Турция значительно отстает от среднемирового уровня по удельному потреблению электроэнергии: в 1999 году на душу населения страны потреблялось 1652 кВт-ч, а в среднем по миру – 2139 кВт-ч. По оценкам Министерства энергетики и природных ресурсов Турции, прогнозируется увеличение ежегодного потребления электроэнергии на 8%. Для удовлетворения такого спроса к 2010 г. потребуется увеличение генерирующих мощностей по крайней мере втрое. Планируется строительство более 30 новых электростанций в ближайшее пятилетие. Сейчас 40% электроэнергии производится на гидроэлектростанциях. Уровень воды на пяти из них, которые суммарно дают 60% гидроэнергии страны, угрожающе снизился. Чтобы не зависеть только от гидроресурсов, планируется перевод большинства новых электростанций на газовое топливо. В результате доля электроэнергии, выработанной на газе, вырастет с 20% до 35–36% в 2010–2020 гг. Таким образом, в Турции ожидается не только бурный рост производства электроэнергии, что само по себе влечет увеличение спроса на газ, но и частичная реструктуризация электроэнергетики на большее потребление газа. Поэтому более 70% импортного газа рассчитано на его использование именно в этой области.

Итак, представленная в таком ракурсе ситуация с газом в Турции требует подготовки перспективных газовых контрактов. И это хорошая новость для потенциальных экспортеров газа.

Получается, что газ Турции нужен, если не сегодня, так завтра обязательно, и что все импортные проекты имеют под собой вполне экономическое обоснование. Но на их реализацию, как и на развитие электроэнергетики, нужны деньги. По оценкам Министерства энергетики и ресурсов Турции, на строительство 30 намеченных электростанций, например, требуется $3–5 млрд. в год. В стране нет местного, достаточно активного частного капитала, и, по мнению некоторых крупных турецких бизнесменов, положительных сигналов для потенциальных инвесторов Анкара пока не подает.

Для национального капитала нет инвестиционных стимулов. Многие турецкие бизнесмены активно работают в Болгарии, Румынии и других странах бывшего соцлагеря, но не в Турции и рассчитывать Анкаре пока приходится на внешние займы.

То, в какой мере Анкаре удастся избавиться от последствий кризисов, выровнять экономику и создать обстановку необходимою для инвестиций, зависит ее привлекательность для национальных и зарубежных инвесторов. МВФ демонстрировал готовность помочь кредитами, но ставит свои условия по приватизации и реструктуризации энергетической отрасли.

Турция же, по мнению местного и иностранного бизнеса, движется в этом направлении недостаточно энергично.

|