Содержание

Введение

Глава 1. ИНВЕсТИЦИОННЫЙ НАЛОГОВЫЙ КРЕДИТ В РОССИЙСКОМ ЗАКОНОДАТЕЛЬСТВЕ

1.1 Понятие инвестиционный налоговый кредит

1.2 Юридическая природа изменения срока уплаты налога в форме инвестиционного налогового кредита

Глава 2. Условия и порядок предоставления инвестиционного налогового кредита

2.1 Условия предоставления инвестиционного налогового кредита

2.2 Процедура получения инвестиционного налогового кредита

2.3 Условия для прекращения действия изменений срока уплаты в виде инвестиционного налогового кредита

Заключение

Список использованной литературы

Введение

Попытки помочь бизнесу и облегчить налоговое бремя путем предоставления льгот и отсрочек по налогам в России предпринимались неоднократно. Впервые термин легальной государственной помощи бизнесу появился в 1992 году, именовался — налоговый инвестиционный кредит и регулировался Законом РФ от 20.12.1991 № 2071–1 «Об инвестиционном налоговом кредите». В условиях правового хаоса 1992–1996 годов инвестиционный налоговый кредит не получил широкого распространения, т.к. существовали пробелы в праве, позволявшие вообще не платить налоги.

Движение России по пути кодификации законодательства постепенно сформировало устойчивое правовое поле и на фоне экономической стабилизации позволило налогоплательщикам планировать на среднесрочную перспективу свои доходы, расходы и существенные юридические условия ведения бизнеса.

Совокупность описанных факторов позволила шире использовать банковское кредитование, налоговое планирование и налоговую оптимизацию. Заметное место в налоговом планировании стало принадлежать налоговому кредитованию.

Актуальность исследования обусловлена тем, что правовой институт изменения срока уплаты налога является сравнительно новым для российского законодательства, часто видна непоследовательность правового регулирования. Очевидно, что все новое в законодательстве Российской Федерации, да, полагаю и в законодательстве любого другого государства, не сразу воспринимается практикой. На сегодняшний день судам редко приходится сталкиваться с делами, связанными с изменением срока уплаты налога, поэтому Верховный и Высший Арбитражный Суды еще не дали свое толкование по спорным вопросам, которые были рассмотрены в данной работе, и исследование ограничилось лишь анализом законодательства. Несомненно, предмет данной работы требует дальнейшей разработки как в теории, так и в законодательстве, правоведение при этом должно направлять в нужное русло законотворчество, поскольку правовой институт инвестиционного налогового кредита оставить в том виде, в каком он есть сейчас в законодательстве, не представляется возможным. Сложность проблемы также вызвана тем, что инвестиционный налоговый кредит как правовой институт находится на стыке как минимум двух отраслей права – гражданского и финансового, а если рассматривать в качестве самостоятельных такие отрасли как налоговое и бюджетное право, то, получается, что данный институт регулируется сразу тремя отраслями права.

Цель курсовой работы: рассмотреть инвестиционный налоговый кредит в российском законодательстве, практику его применения.

Задачи курсовой работы:

- рассмотреть понятие инвестиционный налоговый кредит в российском законодательстве;

- определить юридическую природу изменения срока уплаты налога в форме инвестиционного налогового кредита;

- рассмотреть условия и порядок предоставления инвестиционного налогового кредита, а также условия для прекращения действия изменений срока уплаты в виде инвестиционного налогового кредита.

Глава 1. ИНВЕсТИЦИОННЫЙ НАЛОГОВЫЙ КРЕДИТ В

РОССИЙСКОМ ЗАКОНОДАТЕЛЬСТВЕ

1.1 Понятие инвестиционный налоговый кредит

Впервые в отечественном законодательстве понятие инвестиционный налоговый кредит появилось в Законе РСФСР «Об инвестиционном налоговом кредите.»[1]

В то время не было двух самостоятельных юридических терминов - инвестиционный налоговый кредит и налоговый кредит, в п.1 Инструкции[2]

изданной во исполнение вышеуказанного Закона (действует в части, не противоречащей сегодняшнему законодательству) сказано: «инвестиционный налоговый кредит в дальнейшем именуется налоговым кредитом». Уже в 1991 году инвестиционный налоговый кредит могли получить не только государственные, но и предприятия, находящиеся в частной собственности: кредит мог быть предоставлен товариществу, которое создано в ходе приватизации, при условии, что все товарищи являются бывшими работниками приватизируемого предприятия.

Качественные изменения в порядке налогового кредитования произошли в 1998 г. в связи с принятием части 1 Налогового кодекса и ФЗ «О введении в действие части 1 НК РФ», отменившими, в том числе, Закон «Об инвестиционном налоговом кредите» 1991 года. Вместо отмененного акта появились ст. 65 «Порядок и условия предоставления налогового кредита» и ст. 66 «Инвестиционный налоговый кредит» НК РФ.

Сегодня семилетняя история налогового кредитования получила новый импульс развития, выразившийся в принятии Федеральной налоговой службой России Порядка организации работ по предоставлению отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате налогов и сборов, а также пени, утв. приказом от 30.03.2005 № САЭ–3–19/127. Принятый акт обобщил практику предоставления инвестиционных и налоговых кредитов, а также уточнил процедурную составляющую получения кредита, унифицировав документальные формы данного процесса.

Кроме того, Правительством РФ в постановлении от 02.03.2005 № 107 «О мерах по реализации Федерального закона «О федеральном бюджете на 2005 год»[3]

на 2005 год установлен лимит предоставления налоговых кредитов, рассрочек и отсрочек уплаты федеральных налогов и сборов в размере, не превышающем 1000 млн. руб.

Для первоначального понимания сути налогового кредитования необходимо определиться с терминологий. Налоговый кодекс выделяет две самостоятельные формы отсрочки или рассрочки налоговых платежей: налоговый кредит и инвестиционный налоговый кредит.

Налоговый кредит — это изменение срока уплаты налога при наличии оснований, предусмотренных статьей 64 НК РФ, на срок от одного до шести месяцев, с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организация, при наличии оснований, указанных в статье 67 НК РФ, получает возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

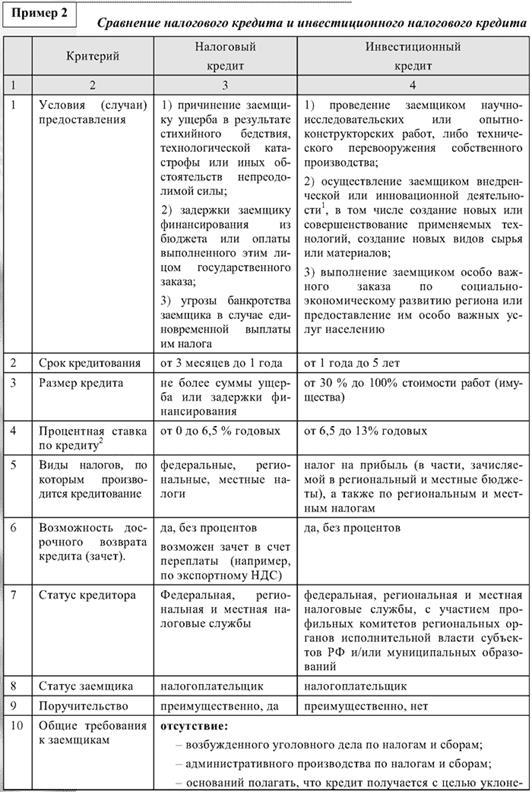

При внешнем лингвистическом сходстве, данные понятия имеют существенные различия, которые отчетливо проявляются при сравнении по следующим критериям:

- условия (случаи) предоставления;

- срок кредитования;

- размер кредита;

- процентная ставка по кредиту;

- виды налогов, по которым производится кредитование;

- возможность досрочного возврата кредита (зачет);

- статус кредитора и статус заемщика.

Для удобства восприятия данных проведем сравнение в форме таблицы (Приложение 1).

Вместе с тем, понятие налоговый кредит упоминается и в БК РФ, п.5 ст.76 гласит: «налоговые кредиты могут предоставляться юридическим лицам только в форме бюджетного кредита в порядке, определенном настоящей статьей.».[4]

Что понимать в данном случае под налоговыми кредитами, совокупность всех налоговых кредитов в смысле ст.65 НК РФ и инвестиционных налоговых кредитов или только лишь собственно налоговые кредиты? При толковании статей НК РФ можно заключить, что инвестиционный налоговый кредит вид налогового кредита, поскольку к понятию налоговый кредит добавляется еще один признак (кредит + налоговый + инвестиционный), т.о. все инвестиционные налоговые кредиты есть налоговые кредиты, кроме того из смысла ст.66-67 НК РФ видно, что инвестиционный налоговый кредит отличается от налогового кредита только лишь своей «инвестиционностью», об этом говорит и п.2 ст.2 Закона Лен.области о налоговом и инвестиционном налоговом кредитах: кредит предоставляется «с целью оказания поддержки в реализации инвестиционного проекта.»[5]

.

Инвестиционный налоговый кредит имеет своей целью стимулировать определенные виды деятельности организаций, т.к., во-первых, инвестиционный налоговый кредит предполагает наибольшее изменение срока уплаты налога, по сравнению с другими формами такого изменения, это связано с тем, что эффективность инвестиций зависит от срока, на который они предоставляются, (хотя и не только от него). Во-вторых, инвестиционный характер этого кредита подтверждается тем, что законодательно предусмотрен большой интервал времени, на который может быть предоставлен инвестиционный налоговый кредит – от года до пяти лет по части налога, которая поступает в федеральный бюджет – ведь хороший стимулирующий эффект от инвестиции можно получить, только тщательно изучив состояние дел в соответствующей организации и определив время, на которое целесообразно предоставить денежные средства, а зачастую в каждой конкретной ситуации это оптимальное время бывает совершенно различным, именно поэтому-то законодатель и предусмотрел такой большой разброс минимального и максимального срока, на который может предоставляться кредит (налоговый кредит по платежам в бюджет РФ предоставляется на срок от 3-х месяцев до года). В-третьих, инвестиционный характер кредита выражается в том, что организации предоставляется право самой выбирать при заключении договора, когда и насколько уменьшать свои налоговые платежи, данная норма предполагает, что при заключении договора о кредите должно быть учтено мнение организации относительно режима (графика) уменьшения налоговых платежей, поскольку, на самом деле, скорее всего, именно организация лучше всех знает то, какой режим необходимо установить, для наилучшего инвестиционного эффекта.

Итак, приходим к выводу, что инвестиционный налоговый кредит вид налогового кредита. Но представляется, что законодатель в п.5 ст. 76 БК РФ употребляет термин налоговый кредит в собирательном смысле, т.е. и инвестиционный налоговый кредит и налоговый кредит в смысле ст.65 НК РФ являются.

Необходимо отметить, что в соответствии с п.2 ст.76 БК РФ налоговый кредит, а значит, и инвестиционный налоговый кредит предоставляется на условиях возмездности, что противоречит абз.2 п.5 ст.65 НК РФ, где сказано, что в определенных случаях проценты на средства, предоставленные в качестве налогового кредита, не начисляются. Полагаю, в соответствии с п.1 ст..3 НК РФ данное противоречие необходимо толковать в пользу налогоплательщика. В п.7 ст. 57 НК РФ говорится о том, что изменение срока уплаты налога, сбора, пени может быть в порядке, установленном настоящим кодексом, что конкретизируется в п.2 ст.61 НК РФ: «изменение срока уплаты налога и сбора допускается исключительно в порядке, предусмотренном настоящей главой», а в п.5 ст.76 БК РФ сказано: «налоговый кредит может предоставляться … в порядке, определенном настоящей статьей»[6]

. В данном случае уполномоченные органы, по-моему, должны руководствоваться как Налоговым, так и Бюджетным кодексами. Такие правовые коллизии связаны с новизной рассматриваемого правового института в отечественном законодательстве.

Пунктом 12 ст. 64 НК РФ установлено право субъектов РФ и муниципальных образований устанавливать дополнительные основания и условия предоставления инвестиционных и налоговых кредитов в части уплаты региональных и местных налогов, соответственно.

Правомочие по предоставлению инвестиционных налоговых кредитов реализовали многие субъекты РФ. Наилучшая практика их применения сложилась в трех наиболее инвестиционно-привлекательных регионах России: Москва и Московская область, Ленинградская область и Краснодарский край. Динамика инвестиционных процессов в указанных субъектах РФ способствует развитию инвестиционного кредитования, а заинтересованность руководства данных регионов в привлечении инвесторов создает максимально привлекательные предложения в вопросах налогообложения.

Так, в Краснодарском крае принят Закон от 07.07.2000 № 280-кз «Об инвестиционном налоговом кредите», аналогичный Закон имеет и Ленинградская область от 08.11.1999 № 56-оз.[7]

Как видно из реквизитов нормативных актов, история регионального инвестиционного кредитования насчитывает уже более 5 лет. Прямым свидетельством эффективности законодательства в указанных регионах служит динамика роста инвестиций в них.

Следует также заметить, что инвестиционный налоговый кредит имеет ряд отличий от налогового кредита, отсрочки и рассрочки.

Во-первых, он может быть предоставлен по налогу на прибыль (доход) организации и по региональным и местным налогам. В отношении других форм законодатель ввел формулировку "по одному или нескольким налогам", не оговорив, какие конкретно налоги имеются в виду.

Второе отличие касается субъекта - получателя кредита: инвестиционный налоговый кредит предоставляется не всем заинтересованным лицам, а исключительно организациям.

В-третьих, инвестиционный налоговый кредит предоставляется в связи с осуществлением определенных затрат (например, по НИОКР), а другие формы изменения срока уплаты налога - в связи с неблагополучным положением налогоплательщика.

В круг оснований для получения инвестиционного налогового кредита входят:[8]

1) проведение организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

2) осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Сумма кредита в случае его предоставления по первому основанию составляет 30% стоимости приобретенного организацией оборудования. При предоставлении кредита по второму и третьему основаниям его сумма определяется по соглашению между уполномоченным органом и заинтересованной организацией. Проценты на сумму кредита устанавливаются по ставке не менее 1/2 и не более 3/4 ставки рефинансирования Центрального банка РФ. Критерием для определения размера процента, взимаемого за пользование инвестиционным налоговым кредитом, служит срок, на который предоставляется такой кредит, а именно: в течение первых двух лет - 1/2 ставки, в последующие годы - 3/4 ставки рефинансирования Центрального банка РФ.

1.2 Юридическая природа изменения срока уплаты налога в форме

инвестиционного налогового кредита

Для изменения срока уплаты налога в форме инвестиционного налогового кредита необходим сложный юридический состав:

1. Решение уполномоченного органа о предоставлении инвестиционного налогового кредита.

2. Договор между органом и заинтересованным лицом.

Первый юридический факт является актом органа государственного или местного управления, принятым в порядке, установленным налоговым и бюджетным законодательством (п. п.5, 7 ст. 76 БК РФ и п. 5 ст. 67 НК РФ). Договор между органом и организацией должен быть заключен в соответствии с нормами гражданского законодательства[9]

, и он будет считаться заключенным, если соблюдены все его существенные условия, указанные в п.п. 6, 7 ст. 67 НК РФ.

В п.4 ст. 61 НК РФ сказано, что изменение срока уплаты налога «не отменяет существующей и не создает новой обязанности по уплате налога». Но, очевидно, правоотношение между налоговым органом и налогоплательщиком изменяется. Суть инвестиционного налогового кредита в том, что сначала, как бы, деньги отдаются в счет уплаты налога, а потом часть из них забирается налогоплательщиком на условиях возвратности и платности, это является расходованием бюджетных средств. Но данный вид расходов не предусмотрен Законом о бюджетной классификации, а в соответствии со ст. 67 БК РФ средства, предоставляемые в качестве бюджетных кредитов, являются капитальными расходами бюджетов. Выходит, что организация, получившая инвестиционный налоговый кредит, отдавая его, возвращает не свои, а бюджетные средства.

В БК РФ есть норма, согласно которой возврат предоставленных на возвратной основе средств бюджета приравнивается к платежам в бюджет. Если возврат средств является исполнением обязанности по уплате налога в соответствии с п. 4 ст. 61 НК РФ, то зачем его приравнивать к платежам в бюджет?

Налоговые платежи, в принципе, нельзя приравнять к платежам в бюджет, так как они являются таковыми изначально. Тем более, заплатить налог можно путем отчуждения лишь тех денежных средств, которые принадлежат плательщику на праве собственности, хозяйственном ведении или оперативного управления п.1 ст. 8 НК РФ. В Законе о бюджетной классификации также не предусмотрены доходы от возвратов инвестиционных налоговых кредитов, а ст.41 БК РФ говорит: «п.2 к налоговым доходам относятся…, п.3 размер предоставленных налоговых кредитов… и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета, п.4 к неналоговым доходам относятся… .»[10]

.

Платежи по возврату налоговых кредитов, таким образом, являются каким-то особым видом доходов бюджетов, а не относятся к налоговым доходам. Необходимо отметить, что существует и другой взгляд на природу изменения срока уплаты налога: «предоставление налогоплательщику … инвестиционного налогового кредита является изменением порядка исполнения обязанности налогоплательщика по уплате налогов и сборов.»[11]

Такой подход не представляется верным, скорее всего, обязанность возвратить кредит – гражданско-правовая обязанность, и инвестиционный налоговый кредит надо рассматривать наряду с договорами, заключаемыми в соответствии со ст.62 Закона о федеральном бюджете на 2004 г.

Данной нормой Правительству предоставляется право финансировать определенные расходы на условиях возвратности на основе договоров лизинга, здесь гражданско-правовая обязанность вытекает из договора и решения государственного органа, как и в случае с инвестиционным налоговым кредитом, при получении последнего обязанность по уплате налога трансформируется в гражданско-правовую обязанность по уплате долга государству.

инвестиционный налоговый кредит уплата

Глава 2. Условия и порядок предоставления

инвестиционного налогового кредита

2.1 Условия предоставления инвестиционного налогового кредита

Инвестиционный налоговый кредит предоставляется организациям, юридическим лицам, образованным в соответствии с законодательством России, иностранным юридическим лицам, образованным и имеющим гражданскую правоспособность в соответствии с иностранным законодательством, по налогу на прибыль (доход) организаций, другим региональным и местным налогам.

Статья 67 НК РФ устанавливает конкретный порядок и условия предоставления инвестиционного налогового кредита. В п.1 67 НК РФ перечислены три основания, наличие хотя бы одного из которых является необходимым условием для предоставления инвестиционного налогового кредита.

Инвестиционный налоговый кредит предоставляется на проведение организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами, - на сумму кредита, составляющую 30% стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для указанных целей.

Инвестиционный налоговый кредит предоставляется на осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов или на выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению - на суммы кредита, определяемые по соглашению между уполномоченным органом и организацией.

Обстоятельства, исключающие предоставление инвестиционного налогового кредита:

1. Возбуждено уголовное дело против заинтересованного лица по признакам преступления, связанного в нарушением законодательства о налогах и сборах. Судя по всему, препятствием к получению инвестиционного налогового кредита может быть только лишь возбуждение такого уголовного дела относительно руководителя соответствующей организации, обязанного оформлять бухгалтерские документы или осуществляющего иные властные полномочия, поскольку действующим уголовным законодательством не предусмотрена уголовная ответственность юридических лиц. Ст.62 НК РФ в этой части сформулирована некорректно, т.к. она говорит о том, что уголовное дело должно быть возбуждено относительно лица, просящего об инвестиционном налоговом кредите, а просить о нем может только юридическое лицо. При такой формулировке возбуждение уголовного дела никогда не может быть основанием к отказу в выдаче инвестиционного налогового кредита, а по смыслу ст.62 НК РФ и исходя из существа рассматриваемых отношений в целом нарушение законодательства о налогах и сборах организацией должно влечь отказ в выдаче инвестиционного налогового кредита.

2. Проводится производство по делу о налоговом правонарушении, здесь может иметь место любое правонарушение, указанное в гл.16 НК РФ, кроме правонарушения, описанного в ст.128 (ответственность свидетеля) и ст.129 (отказ эксперта, специалиста, переводчика в проведении налоговой проверки).

3. Проводится производство по делу об административном правонарушении, которое связано в нарушением законодательства о налогах и сборах.

4. Имеются достаточные основания полагать, что лицо воспользуется изменением срока уплаты налога для сокрытия своего имущества, подлежащего налогообложению, или собирается выехать за рубеж на постоянное место жительства. Во-первых, такая формулировка очень расплывчата и ведет к произволу органов, уполномоченных изменять срок уплаты налога, во–вторых, сложно констатировать волю юридического лица скрыть имущество, подлежащее налогообложению, и тем более юридическое лицо не может выехать за рубеж на постоянное место жительства.

1. Законодатель выделяет перечень документов, которые необходимо предоставить для изменения срока уплаты налога в любой форме:[12]

а) заявление налогоплательщика с просьбой о предоставлении отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита

б) справка налогового органа по месту учета налогоплательщика об отсутствии оснований, исключающих изменение срока уплаты налогов и сборов, а также пени, определенных в пункте 1 статьи 62 части первой Налогового кодекса Российской Федерации;

в) справка налогового органа по месту учета налогоплательщика о задолженности в бюджеты разных уровней и о предоставленных ранее отсрочках, рассрочках (в том числе в рамках реструктуризации), налоговых кредитах, инвестиционных налоговых кредитах, с выделением сумм, не уплаченных на момент обращения;

г) обязательство налогоплательщика предусматривающее на период действия отсрочки (рассрочки) соблюдение условий, на которых принимается решение об изменении срока уплаты задолженности;

д) копия устава (положения) организации;

е) баланс и другие формы бухгалтерской отчетности, характеризующие финансовое состояние налогоплательщика за предыдущий год и истекший период того года, в котором налогоплательщик обратился по поводу изменения срока уплаты налогового обязательства;

ж) документы об имуществе, которое может являться или является предметом залога, либо поручительство, а в случаях обращения за получением налогового кредита или инвестиционного налогового кредита - заверенные в установленном порядке копии договора залога имущества либо поручительства, заключаемых в порядке, предусмотренном статьями 73 и 74 части первой Налогового кодекса Российской Федерации.

2. Документы, которые необходимо предоставить для изменения срока уплаты налога в форме инвестиционного налогового кредита:

а) документы, подтверждающие основание для получения инвестиционного налогового кредита;

б) справка финансового органа о предоставленных инвестиционных налоговых кредитах по налогу на прибыль (доход) организации в части, подлежащей зачислению в бюджет субъекта Российской Федерации и местный бюджет, а также по региональным и местным налогам и сборам;

г) документы, подтверждающие неприменение процедур, предусмотренных законодательством о банкротстве;

д) бизнес - план инвестиционного проекта по установленной форме.

Причем, при предоставлении инвестиционного налогового кредита в связи с тем, что организация проводит научно - исследовательские или опытно - конструкторские работы либо технически перевооружает собственное производство, в том числе, если при таком перевооружении происходит создание рабочих мест для инвалидов или защита окружающей среды от загрязнения промышленными отходами, необходимо еще и предоставить документы, подтверждающие факт приобретения и стоимость приобретенного заявителем оборудования, используемого исключительно на вышеперечисленные цели.

Практика получения инвестиционных налоговых кредитов свидетельствует о том, что вышеперечисленный перечень не является исчерпывающим и, как правило, дополняется следующими документами:

- справкой от юридического лица о средней заработной плате по предприятию за 12 месяцев. Для соискателей инвестиционных кредитов отметим, что размер указанной зарплаты будет сравниваться со средним размером минимальной заработной платы, установленной в данной местности. Поэтому при составлении указанной справки необходимо учитывать местный размер минимальной заработной платы. В случае, если средняя заработная плата окажется меньше местного минимального ее размера, то заемщику может быть отказано в предоставлении кредита;

- справкой о численности сотрудников предприятия-заемщика. Рекомендуемая численность — от 60 человек. Формальную численность на дату составления справки можно «увеличить» путем заключения срочных трудовых договоров с уже имеющимися сотрудниками и «незначительной корректировки» штатного расписания;

- бухгалтерскими балансами за последний отчетный период и предшествующий календарный год. Структура представленного баланса может сравниваться с исходными данными, использованными в бизнес-плане на предмет проверки достоверности расчетов;

- данными о предполагаемых сроках и источниках погашения инвестиционного налогового кредита;

- расчетом налога, по которому возможно предоставление инвестиционного налогового кредита, заверенным налоговой инспекцией;

- правоустанавливающими документами на имущество, которое может быть предметом залога, либо принадлежит заявленному поручителю.

Как видно из представленного перечня, самым специфическим документом из необходимого является бизнес-план. Практика общения с потенциальными заемщиками инвестиционных кредитов выявила небрежное отношение последних к данному документу. Нередко приходится сталкиваться с «бизнес-планами», составленными самими заемщиками, которые, собственно, и образуют основную статистику по отказам в предоставлении инвестиционных налоговых кредитов.

Стоит помнить: отсутствие задолженности по налогам и возбужденных уголовных дел совершенно не приближает вас к «заветному кредиту», ведь единственный фактор, зримо подтверждающий ваши отличия от иных добропорядочных заемщиков — это бизнес-план. От тщательности, глубины и реалистичности составления данного документа зависит не только сама возможность получения кредита, но и будущее вашей компании на весь срок кредитования. Вся будущая финансово-хозяйственная деятельность заемщика в дальнейшем сравнивается и оценивается (в том числе налоговыми органами) на основе параметров, заданных и утвержденных в бизнес-плане.

В связи с изложенным, настоятельно рекомендуем доверить составление бизнес-плана опытным специалистам. Особо следует учитывать, что практически при всех администрациях (региональных и местных) существует список аккредитованных консалтинговых компаний, специально уполномоченных на разработку бизнес-планов. Такие компании учитывают всю «специфику местных требований» к документу и за «определенное вознаграждение», чаще легальное, помогут вам согласовать основные параметры бизнес-плана с профильным комитетом, что практически гарантирует получение инвестиционного кредита.

Сложившаяся практика деятельности аккредитованных консалтинговых компаний совершенно не исключает «рыночную конкуренцию». Однако бизнес-планы, подготовленные не аккредитованными компаниями, естественно, за плату, подлежат обязательной «экспертизе» аккредитованными консультантами. Подобные требования устанавливаются внутренними распоряжениями региональных и местных администраций, заинтересованных в наличии «специально уполномоченных и профессиональных» специалистов в бизнес-планировании.

Наряду с требованиями к процедуре разработки бизнес-плана, следует учитывать и требования к его содержанию.

Содержание, требования и форма бизнес-плана установлены постановлением Правительства РФ от 22.11.1997 № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ».

В соответствии с указанным постановлением Правительства РФ, структура бизнес-плана выглядит следующим образом:[13]

1. Вводная часть (резюме проекта), описывающая общую характеристику, название, цели и доказательства его выгодности;

2. Анализ положения дел в отрасли, общую характеристику потребности в выпускаемой продукции и объемы ее производства в регионе (стране, мире — в зависимости от планируемого ареала продвижения продукта). Значимость данного производства для экономического и социального развития региона;

3. Производственный план с программой производства и реализации продукции;

4. Маркетинговый план, учитывающий: организацию сбыта и качественные характеристики сбытовой сети; обоснование объема инвестиций, связанных с реализацией продукции; расчет торгово-сбытовых издержек;

5. Организационный план состоит из общих сведений о претенденте, его юридическом статусе, размере уставного капитала;

6. Финансовый план, который является ключевым разделом, где детализируются статьи затрат по проекту и определяется экономическая эффективность проекта.

Наряду с обязательными требованиями, установленными федеральным законодательством, субъекты РФ и муниципальные образования вправе предъявлять дополнительные требования к бизнес-плану, предусматривающему получение инвестиционного налогового кредита. Как правило, такие требования издаются в форме Методических рекомендаций (например, постановление Правительства Ленинградской области от 30.03.1998 № 11 «Об утверждении методики расчета срока окупаемости и периода фактической окупаемости инвестиций для реализации льготного режима налогообложения»).

2.2 Процедура получения инвестиционного налогового кредита

Организационно процесс получения и использования инвестиционного налогового кредита подразделяется на следующие этапы:

- подготовка бухгалтерской отчетности к получению кредита, включающая улучшение структуры баланса, погашение задолженности по налогам и прочим бюджетным платежам;

- разработка бизнес-плана и сбор необходимых документов;

- представление заявления с приложениями уполномоченному госоргану;

- согласительные процедуры по проектам документов, согласование параметров бизнес-плана и размера кредита (в среднем 2 месяца);

- подписание инвестиционного договора с условиями о налоговом кредитовании (см. Пример. В Примере формы графиков (и их нумерация) приведены в соответствии с распоряжением Комитета финансов Санкт-Петербурга от 06.08.2002 № 56-р «Об утверждении положения об инвестиционном налоговом кредите». Исполнительные органы других субъектов РФ могут утверждать свои формы графиков);

- извещение налогового органа об изменениях в структуре налогового учета и налогообложения;

- формирование раздельного налогового учета объектов инвестирования;

- периодические контрольные процедуры на стадии исполнения бизнес-плана.

Пример.

Договор о предоставлении инвестиционного налогового кредита № КФ–32/415

г.Санкт-Петербург 1 сентября 2005 г.

Комитет финансов Администрации Санкт-Петербурга, именуемый в дальнейшем Комитет, в лице председателя Комитета А.П. Волкова, действующего на основании Положения, с одной стороны, и Закрытое акционерное общество «Адмиралтейская игла», ИНН 7820000012, именуемое далее Организация, в лице генерального директора И.М. Зайцева, действующего на основании Устава, с другой стороны, в соответствии с Законом Санкт-Петербурга от 26.06.2002 № 316–28 «Об инвестиционном налоговом кредите»[14]

и согласно распоряжению Комитета финансов Санкт-Петербурга от 06.08.2002 № 56-р, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1. Под инновационной деятельностью, в соответствии с совместным письмом Инновационного совета при председателе Совета министров РСФСР от 19.04.1991 № 14–448 и Министерства финансов РСФСР от 14.05.1991 № 16/135, понимается деятельность по созданию и использованию интеллектуального продукта, доведению новых оригинальных идей до их реализации в виде готового товара на рынке. В частности: организация экспертиз, внедрение и тиражирование объектов интеллектуальной собственности в сфере науки и техники, а также создание опытных образцов, проведение опытных испытаний, создание и передача новых образцов техники, технологий и научно-технической документации, подготовка производства, проведение научно-исследовательских, проектных, опытно-конструкторских, маркетинговых исследований с целью создания образцов новой техники и технологий. Отдельные положения инновационной деятельности раскрываются в ФЗ от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

2. Ставка по налоговым кредитам равна доле банковской ставки рефинансирования. Так, на 25.07.2005, в соответствии с телеграммой Банка России от 11.06.2004 № 1443-У, такая ставка рассчитывается, исходя из 13%. Пунктами 6.1 - 6.3 Приложения № 1 к приказу ФНС России от 30.03.2005 № САЭ–3–19/127 установлены случаи применения конкретной процентной ставки к определенному основанию возникновения права на кредит и сроку кредитования. В сравнительной таблице процентные ставки приводятся как интервал минимальных и максимальных значений.

3. Решение об изменении сроков уплаты федеральных налогов и сборов принимает учреждение, уполномоченное по контролю и надзору в области налогов и сборов (письмо ФНС России от 22.10.2004 № САЭ–6–19/175@). Поэтому вопрос о том, куда подавать документы на право получения инвестиционного налогового кредита, не имеет однозначного решения, виду чего рекомендуется подавать документы одновременно в два органа: налоговую инспекцию и уполномоченный исполнительный орган власти.

Согласно п. 4-6 статьи 67 НК РФ предоставление инвестиционного налогового кредита производится на основании заявления организации и оформляется договором установленной формы между соответствующим уполномоченным органом и этой организацией. Договор об инвестиционном налоговом кредите должен предусматривать:

- порядок уменьшения налоговых платежей;

- сумму кредита (с указанием налога, по которому организации предоставлен инвестиционный налоговый кредит);

- срок действия договора;

- начисляемые на сумму кредита проценты;

- порядок погашения суммы кредита и начисленных процентов (при этом не допускается устанавливать проценты на сумму кредита по ставке менее 1/2 и превышающей 3/4 ставки рефинансирования ЦБ РФ). Необходимо отметить, что в п. 11.3 Порядка организации работы по предоставлению отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате федеральных налогов и сборов, а также пени, подлежащих зачислению в федеральный бюджет, установлено следующее правило: критерием для определения размера процентов служит срок, на который предоставляется инвестиционный налоговый кредит (в течение первых двух лет - 1/2 ставки, а в последующие годы - 3/4 ставки рефинансирования ЦБ РФ);

- документы об имуществе, которое является предметом залога, либо поручительство;

- ответственность сторон;

- положения, в соответствии с которыми не допускаются в течение срока его действия реализация или передача во владение, пользование или распоряжение другим лицам оборудования или иного имущества, приобретение которого организацией явилось условием для предоставления инвестиционного налогового кредита, либо определяются условия такой реализации (передачи).

Положения последнего абзаца п. 6 статьи 67 НК РФ позволяют налоговым органам применить к заинтересованному лицу меры налоговой ответственности, предусмотренные п. 1 ст. 126 НК РФ. В соответствии с данной нормой на налогоплательщика может быть наложен штраф в размере 50 руб. за непредставление в налоговый орган по месту учета копии договора об инвестиционном налоговом кредите (в пятидневный срок со дня его заключения).

2.3 Условия для прекращения действия изменений срока уплаты в виде

инвестиционного налогового кредита

Статья 67 НК РФ устанавливает единый и исчерпывающий перечень оснований и условий для прекращения действия изменений срока уплаты в виде отсрочки, рассрочки, налогового кредита или инвестиционного налогового кредита. Действие отсрочки, рассрочки, налогового и инвестиционного налогового кредита прекращается по одному из двух оснований:

- по истечении срока действия соответствующего решения;

- досрочно (либо в случае уплаты плательщиком всей причитающейся суммы налога или сбора и соответствующих процентов до истечения установленного срока - в добровольном порядке, либо в случае нарушения плательщиком установленных условий изменения срока уплаты налога или сбора - в принудительном порядке).[15]

В соответствии с п. 3 статьи 67 НК РФ при нарушении заинтересованным лицом условий предоставления отсрочки или рассрочки действие последних может быть досрочно прекращено по решению уполномоченного органа.

Извещение об отмене решения об отсрочке или рассрочке направляется принявшим его органом налогоплательщику или плательщику сборов и в налоговый орган по месту учета этих лиц не позднее 5 рабочих дней со дня принятия названного решения. Извещение считается полученным заинтересованным лицом по истечении 6 дней с даты отправления заказного письма.

В случае досрочного прекращения действия отсрочки, рассрочки заинтересованное лицо должно в течение 30 дней после получения им соответствующего решения уплатить неуплаченную сумму задолженности, а также пени за каждый день начиная со дня, следующего за днем получения этого решения, по день уплаты этой суммы включительно.

Неуплаченная сумма задолженности определяется как разница между суммой задолженности, определенной в решении о предоставлении отсрочки, увеличенной на сумму процентов, исчисленную в соответствии с решением об отсрочке, рассрочке, и фактически уплаченными суммами и процентами.

Сумма задолженности, указанная в решении о предоставлении отсрочки, рассрочки, помимо суммы налога или сбора как таковой включает и суммы пени, причитающиеся к уплате за все время со дня, установленного для уплаты налога, до дня вступления в силу решения о предоставлении отсрочки, рассрочки, если указанный срок уплаты предшествует дню вступления в силу решения о предоставлении отсрочки, рассрочки (п. 8 ст. 64 НК РФ).

Решение о досрочном прекращении отсрочки, рассрочки может быть обжаловано налогоплательщиком или плательщиком сбора в суд в порядке, установленном законодательством РФ.

Процедура досрочного прекращения налогового кредита или инвестиционного налогового кредита принципиально отличается от процедуры досрочного прекращения отсрочки, рассрочки.

В соответствии с п. 7 статьи 67 НК РФ действие договора о налоговом кредите или договора об инвестиционном налоговом кредите может быть досрочно прекращено лишь по соглашению сторон или по решению суда.

Выводы по 2 главе.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен на срок от одного года до пяти лет.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

Инвестиционный налоговый кредит предоставляется на основании заявления организации и оформляется договором установленной формы между соответствующим уполномоченным органом и этой организацией.

Решение о предоставлении организации инвестиционного налогового кредита принимается уполномоченным органом по согласованию с финансовыми органами (органами внебюджетных фондов) в течение одного месяца со дня получения заявления. Наличие у организации одного или нескольких договоров об инвестиционном налоговом кредите не может служить препятствием для заключения с этой организацией другого договора об инвестиционном налоговом кредите по иным основаниям.

Заключение

Инвестиционный налоговый кредит – в РФ форма изменения срока исполнения налогового обязательства, при которой организации, осуществляющей экономическую деятельность, при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных размерах уменьшить свои платежи по налогу на доход (прибыль) организации с последующей поэтапной уплатой суммы кредита и начисленных процентов. Инвестиционный налоговый кредит предоставляется организации на срок от 1 года до 5 лет в части налога на доход (прибыль) организации, зачисляемого в региональные и местные бюджеты.

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком налога на доход (прибыль) организации, по каждому из следующих оснований: а) проведение (осуществление) этой организацией научно-исследовательских или опытно-конструкторских работ, технического перевооружения собственного производства, в т.ч. направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами в целях реализации социальной и экономической политики региона. На эти цели инвестиционный налоговый кредит может быть предоставлен на сумму, составляющую 30% от стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для вышеуказанных целей; б) осуществление этой организацией внедренческой или инновационной деятельности, в т.ч. создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов; в) выполнение этой организацией особо важного заказа (заказов) по социально-экономическому развитию региона или предоставление ею особо важных услуг населению. Основания для получения инвестиционного налогового кредита должны быть документально подтверждены заинтересованной организацией.

Инвестиционный налоговый кредит предоставляется организации на основании ее заявления и оформляется договором установленной формы между соответствующим уполномоченным органом и организацией. Договор должен содержать указание на сумму кредита, срок действия договора, начисляемые на сумму кредита проценты и порядок погашения суммы кредита и начисленных процентов, а также положения, в соответствии с которыми не допускается в течение срока действия договора реализация или передача во владение, пользование или распоряжение другим лицам оборудования или иного имущества, на основании приобретения которого организация заключила этот договор, либо определяются условия такой реализации (передачи).

Организация, получившая инвестиционный налоговый кредит, имеет право уменьшить свои платежи по налогу на доход (прибыль) организации в течение срока действия договора об инвестиционном налоговом кредите. Уменьшение налоговых платежей производится организацией по каждому налоговому платежу за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором.

В каждом отчетном периоде (независимо от числа договоров об инвестиционном налоговом кредите) суммы, на которые уменьшаются налоговые платежи организации, не могут превышать 50% соответствующих сумм налогов подлежащих уплате и определенных без учета наличия договоров об инвестиционном налоговом кредите. При этом накопленная в течение налогового периода сумма кредита не может превышать 50% суммы налога, подлежащего уплате организацией за этот налоговый период, определенной без учета наличия договоров об инвестиционном налоговом кредите. При заключении договора не допускается устанавливать процент на сумму кредита по ставке, меньшей ставки рефинансирования ЦБ РФ.

Перспективы налогового кредитования в России достаточно оптимистичные. Это связано с тем, что за последние 10 лет доля денежных средств, направленных на капитальные вложения предприятиями основных отраслей экономики, стремительно сокращалась, а это привело к всплеску техногенных аварий и катастроф, включая последнее отключение электроэнергии в Москве. Налоговое кредитование призвано стимулировать инвестирование в модернизацию основных средств и интенсификацию капитальных вложений.

Одновременно, налоговое кредитование слабо применимо к наиболее выгодным сферам предпринимательской деятельности — торговле и финансовой сфере, в которых присутствует более быстрый оборот капитала и высокая норма чистой прибыли, т.к. условия предоставления кредита (как и идеология самого института налогового кредитования) ориентированы на наличие капитальных вложений в новые технологии и производства.

Список использованной литературы

1. Конституция Российской Федерации // Российская газета.- 25.12.1993.- № 237. - ч. 2 ст .15.

2. Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.; Налоговый кодекс РФ (часть вторая) от 05.08.2000 №117-ФЗ // СЗ РФ. - 2000.- №32, ст. 3340.

3. Гражданский кодекс РФ (часть первая) от 30.11.1994 №51-ФЗ // СЗ РФ. - 1994. -№32, ст. 3301.

4. Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

5. Федеральный Закон от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике»

6. Закон Российской Федерации с изм. от 16 июля 1992 г. «Об инвестиционном налоговом кредите» // Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. - 1992. - №12. - Ст. 603; Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. – 1992. - №34. – Ст.76.

7. Закон Санкт-Петербурга от 26.06.2002 № 316–28 «Об инвестиционном налоговом кредите»

8. Инструкция Государственной Налоговой Службы Российской Федерации с изм. от 27 августа 1992 г. «Об инвестиционном налоговом кредите» // Бюллетень нормативных актов. – 1992. - № 7; Бюллетень нормативных актов. – 1992. - №11-12.

9. О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

10. Постановление Правительства РФ от 22.11.1997 № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ».

11. Постановление Правительства Ленинградской области от 30.03.1998 № 11 «Об утверждении методики расчета срока окупаемости и периода фактической окупаемости инвестиций для реализации льготного режима налогообложения».

12. Письмо ФНС РФ от 02.02.2005 № 02-1-07/2 «О порядке учета в целях налогообложения прибыли процентов по инвестиционному налоговому кредиту».

13. Кучеров И.И. Налоговое право России: Курс лекций. М.: Учебно-консультационный центр "ЮрИнфоР", 2001. С. 65 - 66.

14. Налоговое право / Под ред. С.Г. Пепеляева. М., 2000.

15. Налоговое право России: Учебник для вузов / Отв. ред. докт. юрид. наук, проф. Ю.А. Крохина. М.: Норма, 2003.

16. Современный финансово-кредитный словарь/П.р. М. Г. Лапусты, П.С. Никольского. - М.: ИНФРА-М, 2002.

17. Финансовое право: Учебник\Под ред. Проф.О.Н. Горбуновой. - М.: Юристъ, 1996. – 400 с.

18. Химичева Н.И. Налоговое право: Учебник. М., 1997. С. 43 - 44;

Приложение 1.

[1]

Об инвестиционном налоговом кредите: Закон Российской Федерации с изм. от 16 июля 1992 г.// Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. - 1992. - №12. - Ст. 603; Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. – 1992. - №34. – Ст.76.

[2]

Об инвестиционном налоговом кредите: Инструкция Государственной Налоговой Службы Российской Федерации с изм. от 27 августа 1992 г.// Бюллетень нормативных актов. – 1992. - № 7; Бюллетень нормативных актов. – 1992. - №11-12.

[3]

Постановление Правительства РФ от 02.03.2005 № 107 «О мерах по реализации Федерального закона «О федеральном бюджете на 2005 год»

[4]

Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[5]

О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

[6]

Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[7]

О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

[8]

Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.

[9]

Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[10]

Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[11]

Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[12]

Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[13]

Постановление Правительства РФ от 22.11.1997 № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ».

[14]

Закон Санкт-Петербурга от 26.06.2002 № 316–28 «Об инвестиционном налоговом кредите»

[15]

Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.

|