Содержание

Введение

1. Теоретические основы налогообложения прибыли

1.1 Характеристика элементов налога на прибыль

1.2 Нормативно-правовая база исчисления и уплаты налога на прибыль

2. Поступление налога на прибыль в доходах бюджетов

2.1 Место налога на прибыль в доходах консолидированного бюджета РФ

2.2 Поступления налога на прибыль в бюджетную системуРеспублики Татарстан

3. Направления совершенствования налогообложения прибыли организаций

3.1 Зарубежный опыт налогообложения прибыли корпораций

3.2 Пути совершенствования взимания налога на прибыль организаций в РФ

Выводы и предложения

Список использованной литературы

Приложения

Налог на прибыль организаций является традиционно бюджетообразующим налогом. Фискальная природа налога и назначение его как средства финансового обеспечения деятельности государства неоспоримы. В доходах бюджетной системы Российской Федерации роль налога на прибыль организаций достаточно существенна. Налог на прибыль организаций занимает третье место после НДС и НДПИ. Также высока его роль в формировании доходной базы бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы с физических лиц.. Налог на прибыль организаций фактически является налогом на финансовый результат, сформированный в учете по факту совершения организацией всех хозяйственно значимых действий в истекшем периоде. На современном этапе прибыль занимает одно из важных мест в общей системе стоимостных инструментов рыночной экономики. Она обеспечивает экономическую устойчивость фирмы, гарантирует полноту ее финансовой независимости. В традиционном понимании прибыль выступает как наиболее значимый и практически единственный показатель успеха предприятия и хорошего управления им.

В области теории налогообложения прибыли, государственного регулирования экономики значительный вклад внесли следующие отечественные ученые-экономисты: С.В. Барулин, М.Р. Бобоев, Л.А. Дробозина, А.Г. Грязнова, А.В. Ильин, В.А. Кашин, В.Г. Князев, Н.И. Малис, В.Г. Пансков, С.Г. Пепеляев, В.М. Пушкарева, М.В. Романовский, Я.В. Соколов, Д.Г. Черник, Т.Ф. Юткина и другие. Существенный вклад в разработку концепции налогообложения прибыли в России, а также проблем, связанных с финансовым обеспечением расширенного воспроизводства и модернизации основного капитала, внесли труды О.Г.Лапиной, Ю.М. Лермонтова, К.И. Оганяна, С.Д. Шаталова.

Вместе с тем налог на прибыль играет существенную роль в экономике и финансах любого государства. Данный вид налогообложения, облеченный в форму или налога на прибыль, или налога на доход юридических лиц, или налога с корпораций, применяется во всех без исключения развитых странах мира. Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода, через механизм предоставления или отмены льгот и регулирования ставки государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах. Этим же целям служит и механизм инвестиционного налогового кредита, предоставляемого налогоплательщикам и погашаемого ими за счет прибыли. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

Велика роль этого налога в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций, поскольку и законодательстве многих стран предусматривается полное или частичное освобождение от уплаты именно этого налога в первые годы создания и функционирования малых и совместных с иностранным участием предприятий и организаций.

Рационально разработанный налог на прибыль является налогом на отдачу от капитала, инвестированного в корпоративный сектор, и, кроме того, налогом на дополнительную отдачу от инвестиций, скорректированную на риск. То есть налог на прибыль в действительности представляет собой предварительную оплату части налога на полный доход индивидуума.

Развивающееся на протяжении последних лет налогообложение прибыли в Российской Федерации освоило множество различных способов и приемов взимания средств. Современное налогообложение прибыли организаций в РФ соответствует мировому уровню, однако отличается чрезмерной фискальной направленностью и оставляет нерешенными многие проблемы. При этом эффективная система налогообложения прибыли должна разумно сочетать фискальную, регулирующую и контрольную функции.

Введение в действие 25 главы Налогового кодекса Российской Федерации обеспечило более либеральный режим амортизационного списания в целях налогообложения прибыли и оказало положительное влияние на финансовые ресурсы хозяйствующих субъектов реального сектора экономики. Вместе с тем, новая амортизационная система пока еще не стала эффективным инструментом стимулирования инвестиционной активности в национальной экономике.

Целью работы является анализ налога на прибыль организаций, механизма его взимания.

В соответствии с целью поставлены следующие задачи:

1. Дать характеристику налога на прибыль и нормативно-правовой базы исчисления и уплаты налога на прибыль;

2. Дать оценку поступления налога на прибыль в доходах бюджетов разных уровней;

3. Рассмотреть зарубежный опыт налогообложения прибыли корпораций;

4. Наметить пути совершенствования взимания налога на прибыль организаций в РФ.

Структура работы состоит из введения, трех глав, выводов и предложений, списка использованной литературы и двух приложений.

1.1 Характеристика элементов налога на прибыль

Налог на прибыль организаций является важнейшим федеральным налогом РФ. Он поступает в федеральный бюджет и региональные бюджеты РФ. С точки зрения микроэкономики налог на прибыль организаций представляет собой важнейший из элементов, образующих систему налогов и сборов РФ. Исчисление данного налога, взимаемого с хозяйствующих субъектов, которые обеспечивают основную долю прироста ВВП (т.е. с юридических лиц), происходит, во временном отношении, в последнюю очередь - после начисления и (или) уплаты всех остальных видов обязательных платежей в бюджет и внебюджетные фонды [22, С.6].

Поэтому налог на прибыль организаций фактически является налогом на их финансовый результат, сформированный в учете по факту совершения юридическим лицом всех хозяйственно значимых действий в истекшем периоде. Помимо прочего, расчет налога на прибыль является завершающим этапом закрытия каждого финансового года в любой организации, за исключением применяющих специальные налоговые режимы, такие как упрощенная система налогообложения и единый сельскохозяйственный налог.

Налог на прибыль предприятий и организаций был введен с 1 января 1992 года на всей территории России. С 1 января 2002 года элементы налогообложения по налогу на прибыль установлены в главе 25 НК РФ. Налогоплательщиками налога на прибыль признаются: российские организации; иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства или получающие доходы от источников в РФ.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком[3, С.21].

Прибылью признается: 1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов; 2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, - полученные через эти представительства доходы, уменьшенные на величину произведенных представительствами расходов; 3) для иных иностранных организаций - доходы, полученные от источников в РФ.

К доходам относятся: 1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации); 2) внереализационные доходы[3]. При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества не связано с возникновением у получателя обязанности по передаче имущества передающему лицу.

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте или условных единицах, учитываются в

совокупности с доходами, стоимость которых выражена в рублях.

Пересчет указанных доходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов.

Суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов. Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов[3,С.22].

Расходами признаются обоснованные (экономически оправданные затраты) и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК, убытки), осуществленные налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы подразделяются на: 1) расходы, связанные с производством и реализацией; 2) внереализационные расходы[3, С.24].

Расходы, связанные с производством и реализацией регулирует ст. 253 НК РФ. Статья 254 НК РФ регулирует материальные расходы. Статья 255 НК РФ регулирует расходы на оплату труда. Статья 256 НК РФ регулирует амортизируемое имущество.

Статья 257 НК РФ регулирует порядок определения стоимости амортизируемого имущества. Статья 258 НК РФ регулирует амортизационные группы. Особенности включения амортизируемого имущества в состав амортизационных групп. Статья 259 НК РФ регулирует методы и порядок расчета сумм амортизации. Статья 262 регулирует расходы на научные исследования и (или) опытно-конструкторские разработки. Статья 260 НК РФ регулирует расходы на ремонт основных средств. Статья 261 НК РФ регулирует расходы на освоение природных ресурсов. Статья 263 НК РФ регулирует расходы на обязательное и добровольное страхование имущества. Статья 264 НК РФ регулирует прочие расходы, связанные с производством и (или) реализацией. Статья 265 НК РФ регулирует внереализационные расходы. Статья 266 НК РФ регулирует расходы на формирование резервов по сомнительным долгам. Статья 267 НК РФ регулирует расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию. Статья 268 НК РФ регулирует особенности определения расходов при реализации товаров и (или) имущественных прав. Статья 269 НК РФ регулирует особенности отнесения процентов по долговым обязательствам к расходам. Статья 270 НК РФ регулирует расходы, не учитываемые в целях налогообложения. Статья 272 НК РФ регулирует порядок признания расходов при методе начисления. Статья 273 НК РФ регулирует порядок определения доходов и расходов при кассовом методе.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20%, определяется налогоплательщиком отдельно[3, С.24].

Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитывают исходя из цены сделки с учетом положений статьи 40 НК РФ. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений статьи 40 НК РФ.

Рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному статьей 40 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них НДС, акциза). При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения, в данном отчетном (налоговом) периоде налоговая база признается равной нулю. Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных НК РФ.

При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу, подлежащему налогообложению в соответствии с главой 29 НК РФ.

Налогоплательщики, являющиеся организациями игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, обязаны вести обособленный учет доходов и расходов по такой деятельности. При этом расходы организаций, занимающихся игорным бизнесом, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, относящейся к игорному бизнесу, в общем доходе организации по всем видам деятельности.

Аналогичный порядок распространяется на организации, перешедшие на уплату налога на вмененный доход.

Налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам[3, С.25].

Особенности определения налоговой базы по банкам устанавливаются с учетом положений статей 290-292 НК РФ. Особенности определения налоговой базы по страховщикам устанавливаются с учетом положений статей 293-294 НК РФ. Особенности определения налоговой базы по негосударственным пенсионным фондам устанавливаются с учетом положений статей 295-296 НК РФ. Особенности определения налоговой базы по профессиональным участникам рынка ценных бумаг устанавливаются с учетом положений статей 298-299 НК РФ.

Особенности определения налоговой базы по операциям с ценными бумагами устанавливаются в статье 280 с учетом положений статей 281-282 НК РФ. Особенности определения налоговой базы по операциям с финансовыми инструментами срочных сделок устанавливаются с учетом положений статей 301-305 НК РФ.

Налогоплательщики, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет. Ограничение не применяется в отношении налогоплательщиков-организаций, имеющих статус резидента промышленно- производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков. В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящей статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Налоговая ставка устанавливается в размере 20%. При этом:

1) сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет;

2) сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5%[3, С.26].

Для организаций - резидентов особой экономической зоны законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны. При этом размер указанной налоговой ставки не может быть ниже 13,5 процента.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, устанавливаются в следующих размерах:

1) 20% - со всех доходов, за исключением указанных в подпункте 2 настоящего пункта и пунктах 3 и 4 с учетом положений статьи 310 НК;

2) 10% - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

1. 0 процентов - по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 миллионов рублей.

При этом в случае, если выплачивающая дивиденды организация является иностранной, установленная настоящим подпунктом налоговая ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (оффшорные зоны);

2) 9 процентов - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в п. 1;

3) 15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями.

При этом если выплачивающая дивиденды организация является иностранной, установленная ставка 0% применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов РФ перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (оффшорные зоны).

Налоговым периодом по налогу признается календарный год[3, С.27].

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено настоящим пунктом, соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном

Налогоплательщики, в соответствии со статьей 83 НК РФ, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Таким образом, с 1 января 2002 года элементы налогообложения по налогу на прибыль установлены в главе 25 НК РФ. Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Общие принципы определения налоговой базы изложены в ст. 274 НК РФ.

налог прибыль доход бюджет

Основными законодательными актами, устанавливающими порядок исчисления и уплаты налога на прибыль, являются: Конституция РФ, Налоговый кодекс РФ; Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ; Международные договоры.

Налоги являются необходимым условием существования государства, экономической основой его деятельности, условием реализации им своих публичных функций. Согласно статье 57 Конституции РФ, каждый обязан платить законно установленные налоги и сборы. Именно поэтому обязанность платить законно установленные налоги и сборы распространяется на всех налогоплательщиков в качестве непосредственного и безусловного требования.

Центральное место в системе нормативного регулирования налога на прибыль занимает гл. 25 ч. II Налогового кодекса РФ, в которой непосредственно закрепляется порядок исчисления и уплаты данного налога.

Наряду с этой основной главой необходимо также учитывать гл. 26.1 "Единый сельскохозяйственный налог", гл. 26.2 "Упрощенная система налогообложения", гл. 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности", гл. 26.4 "Система налогообложения при выполнении соглашений о разделе продукции" ч. II Налогового кодекса РФ, в которых предусматривается особый налоговый режим в отношении налога на прибыль.

С введением в действие главы 25 НК РФ юридическая структура налога на прибыль была существенно преображена и усложнена. Это выразилось не только в значительном расширении ранее существовавшей классификации доходов и расходов налогоплательщиков, введении дополнительных категорий нормируемых расходов, но также и в установлении принципиально нового порядка расчета базы по налогу на прибыль - на основе системы "налогового учета", отделенной от традиционно существующей системы учета финансовой (бухгалтерской) прибыли. Спустя год после вступления в силу главы 25 НК РФ данное разделение получило практическое закрепление в Положении по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 [22].

Вместе с тем, система налогообложения финансового результата от деятельности предприятия как субъекта экономической деятельности была скорректирована с учетом возможности применения организацией специальных налоговых режимов. Помимо этого, был существенно расширен перечень налогоплательщиков, доходы и расходы которых учитываются в особом порядке, а также финансово-экономических операций, формирующих налоговую базу с учетом своей хозяйственной специфики.

Федеральным законом от 25 ноября 2009 г. № 281-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" реализован комплекс мер, направленных на совершенствование налогообложения операций с ценными бумагами.

Изменения, внесенные в Налоговый кодекс Российской Федерации указанным Федеральным законом, предусматривают следующее: глава 25 "Налог на прибыль организаций" НК РФ дополнена новой статьей, устанавливающей особенности определения налоговой базы по налогу на прибыль при осуществлении операций займа ценными бумагами; урегулирован порядок удержания налога на прибыль организаций с доходов, перечисляемых организации-нерезиденту в рамках договора РЕПО, договора займа ценными бумагами или договора доверительного управления имуществом. В Кодекс внесены изменения, в соответствии с которыми операцией РЕПО признается договор, отвечающий требованиям, предъявляемым к договорам РЕПО Федеральным законом "О рынке ценных бумаг".

Предусмотрена возможность прекращения обязательств по операциям РЕПО зачетом (взаимозачетом) однородных требований и обязательств без переквалификации сделок. При этом однородными признаются требования по поставке ценных бумаг одного выпуска или требования по оплате денежных средств в той же валюте.. Уточнены правила определения рыночных цен ценных бумаг для налога на прибыль организаций. При этом срок, в течение которого цена на ценную бумагу, сложившаяся на торгах в прошлом, считается рыночной, сокращен с 12 месяцев до 90 дней. Внесены изменения, предусматривающие, что рыночная цена ценных бумаг, не обращающихся на организованном рынке, с 2010 года может определяться только на основании расчетной цены ценных бумаг. При этом использование метода цены аналогичных (идентичных, однородных) ценных бумаг для определения их рыночной цены из Кодекса исключено. Также предусмотрено, что с 1 января 2011 г. порядок определения расчетной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг, будет устанавливаться федеральным органом исполнительной власти по рынку ценных бумаг по согласованию с Министерством финансов Российской Федерации. Установлены особенности порядка налогообложения прибыли клиринговых организаций при осуществлении централизованного клиринга как составной части организованных биржевых торгов.. Изменен механизм налогообложения прибыли по операциям с финансовыми инструментами срочных сделок.. В соответствии с международной практикой налогообложения, а также в целях сближения бухгалтерского и налогового учета, из Кодекса исключен метод оценки ценных бумаг по стоимости последних приобретений (ЛИФО). Уточнен порядок определения налоговой базы налоговым агентом по доходам от долевого участия для организаций, получающих доходы от долевого участия в российских организациях. С 2010 года при определении суммы налога учитывается общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей дивидендов, а не только налогоплательщиков – получателей дивидендов. В рамках совершенствования налогообложения торговых организаций с 1 января 2010 г. определен порядок оценки излишков товарных и материально-производственных запасов. В целях сближения бухгалтерского и налогового учета отменена переоценка полученных и выданных авансов и задатков, выраженных в иностранной валюте в налоговом учете. В рамках реализации концепции создания в Российской Федерации мирового финансового центра был снижен барьер для предоставления освобождения от налогообложения налогом на прибыль организаций доходов "стратегических" акционеров, получаемых в виде дивидендов. В частности, из НК РФ исключено ограничение в 500 млн. рублей, которое было необходимо до 1 января 2010 года как условие для применения нулевой ставки налога на прибыль организаций при налогообложении дивидендов, получаемых российскими "стратегическими" акционерами, то есть лицами, владеющими более 50 процентами акций организации, выплачивающей дивиденды.

Международные договоры в системе законодательства по налогу на прибыль можно разделить на две группы: 1) соглашения, предусматривающие взаимные освобождения; 2) соглашения о принципах взимания косвенных налогов во взаимной торговле и др.

К первой группе относятся договоры, ссылки на которые содержатся в гл. 25 Налогового кодекса РФ. При этом порядок налогообложения также непосредственно закрепляется в гл. 25 Налогового кодекса РФ. Иными словами, указанные международные договоры подтверждают правомерность применения той или иной нормы гл. 25 Налогового кодекса РФ к соответствующему иностранному субъекту. Например, согласно подп. 7 п. 1 ст. 251 Налогового кодекса РФ освобождается от налогообложения доходы в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации. Принятие второй группы международных договоров в основной своей массе было обусловлено избежанием двойного налогообложения в отношении налогов на доходы. Такие соглашения, в частности, были подписаны с Правительством мексиканских Соединенных Штатов, Сирийской Арабской республикой, Австралией, Новой Зеландией, Республиками Финляндия, Литовской.

Таким образом, с 1 января 2002 года элементы налогообложения по налогу на прибыль установлены в главе 25 НК РФ. Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20%, определяется налогоплательщиком отдельно. Налоговая ставка устанавливается в размере 20%. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки: 0 процентов, 9 процентов, 15 процентов. Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Основными законодательными актами, устанавливающими порядок исчисления и уплаты налога на прибыль, являются: Конституция РФ, Налоговый кодекс РФ; Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ; Международные договоры.

2.1 Место налога на прибыль в доходах консолидированного

бюджета

Налог на прибыль (доход) относится к группе прямых и пропорциональных налогов. Он занимает среди доходных источников бюджетов всех уровней важное место после косвенных налогов. Налог на прибыль широко используется в российской практике регулирования межбюджетных отношений. Ежегодно, с принятием закона о федеральном бюджете устанавливаются пропорции распределения сумм налога по звеньям бюджетной системы. За время, прошедшее с 01.01.2002 г., в главу 25 НК РФ были внесены многочисленные существенные изменения и дополнения. Последние основные изменения в главе 25 НК РФ были внесены с 2009 года федеральными законами от 30.04.2008 № 55-ФЗ, от 30.06.2008 № 108-ФЗ, от 22.07.2008 № 135-ФЗ, от 22.07.2008 № 158-ФЗ, от 26.11.2008 № 224-ФЗ, от 01.12.2008 № 225-ФЗ. Как федеральный налог, налог на прибыль организаций формирует собственные налоговые доходы федерального бюджета. Механизм распределения доходов от взимания налога на прибыль организаций между бюджетами разных уровней бюджетной системы заключен в системе ставок этого налога. Согласно ст. 284 НК РФ итоговая ставка налога на прибыль организаций установлена в размере 20%

. При этом:

1) сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет;

2) сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Рассмотрим роль налогообложения прибыли в наполнении бюджетов различных уровней. Согласно статистической информации Федеральной налоговой службы проанализируем поступление налогов в федеральный бюджет за 2007 -2010 годы в таблицах 1и 2.

Таблица 1. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации за 2007-2008 гг.

| млрд. рублей |

в процентахк 2008году |

| 2007год |

2008 год |

в процентахк 2007году |

2009год |

| Всего поступило в бюджетную систему РФ |

8 643,4 |

10 032,8 |

116,1 |

8 379,3 |

83,5 |

| в том числе: |

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) |

7 360,2 |

8 455,7 |

114,9 |

6 798,1 |

80,4 |

| Государственные внебюджетные фонды |

1 283,2 |

1 577,1 |

122,9 |

1 581,2 |

100,3 |

| Налоги и сборы – всего (вкл. ЕСН) |

7 360,2 |

8 455,7 |

114,9 |

6 798,1 |

80,4 |

| в федеральный бюджет (вкл. ЕСН) |

3 747,6 |

4 078,7 |

108,8 |

3 012,4 |

73,9 |

| в консолидированные бюджеты субъектов РФ |

3 612,6 |

4 377,0 |

121,2 |

3 785,7 |

86,5 |

| из них: |

| Налог на прибыль организаций |

2 172,2 |

2 513,0 |

115,7 |

1 264,4 |

50,3 |

| в федеральный бюджет |

641,3 |

761,1 |

118,7 |

195,4 |

25,7 |

| в консолидированные бюджеты субъектов РФ |

1 530,9 |

1 751,9 |

114,4 |

1 069,0 |

61,0 |

Таблица 2. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации за январь-сентябрь 2009-2010 гг.

| млрд. рублей |

январь-сентябрь 2009

года

|

январь-сентябрь 2010

года

|

в процентах к 2009 году |

| Всего поступило в консолидированный бюджет Российской Федерации |

4 564,1 |

5 627,4 |

123,3 |

| в том числе: |

| в федеральный бюджет |

1 819,0 |

2 351,1 |

129,2 |

| в консолидированные бюджеты субъектов РФ |

2 745,1 |

3 276,3 |

119,4 |

| из них: |

| Налог на прибыль организаций |

936,8 |

1 342,1 |

143,3 |

| в федеральный бюджет |

142,9 |

182,9 |

128,0 |

| в консолидированные бюджеты субъектов РФ |

793,9 |

1 159,2 |

146,0 |

Сделаем выводы по таблицам 1 и 2: в структуре доходов федерального и консолидированного бюджетов:

1. Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.Поступления налога на прибыль организаций в консолидированный бюджет в 2008 году составили 1751,9 млрд.руб. По сравнению с 2007 годом поступления выросли на 221 млрд. рублей, или на 14.4%.

2. Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195,4 млрд. рублей. По сравнению с 2008 годом поступления уменьшились на 565,7 млрд. рублей, или на 75%.Поступления налога на прибыль организаций в консолидированный бюджет в 2009 году составили 10690 млрд.руб. По сравнению с 2008 годом поступления уменьшились на 682,9 мрд.руб, или на 39%.

3. В январе-сентябре 2010г. по сравнению с аналогичным периодом 2009 года поступления налога на прибыль организаций в федеральный бюджет РФ выросли на 40 млрд. руб., или на 28%.

В январе-сентябре 2010г. по сравнению с аналогичным периодом 2009 года поступления налога на прибыль организаций в консолидированный бюджет РФ выросли на 43,3% - до 1 трлн 342,1 млрд руб.. При этом перечисления этого налога в федеральный бюджет выросли на 28% - до 182,9 млрд. руб., а в целом поступления в консолидированный бюджет субъектов РФ выросли на 46% - до 1 трлн 159,2 млрд руб.За период 2008 -2009 г.г. в связи с экономическим кризисом поступления налога на прибыль в бюджеты разных уровней уменьшились. Положительно то, что по результатам девяти месяцев 2010 года перечисления этого налога в федеральный бюджет выросли на 28%, а консолидированный бюджет на 46%.Рассчитаем удельный вес поступлений налога на прибыль вконсолидированном бюджете РФ за период 2007- 9 мес. 2010 года.

Таблица 3.Удельный вес поступлений налога на прибыль в консолидированныйбюджет РФ за период 2007- 9 мес. 2010 года.

| Показатели |

2007 год |

2008 год |

2009 год |

2010 год

(9мес.)

|

| млрд. рублей |

в % к доходам |

млрд. рублей |

в % к доходам |

млрд. рублей |

в % к доходам |

млрд. рублей |

в % к доходам |

| Налог на прибыль |

2 172,2 |

29,5 |

2 513,0 |

29,7 |

1 264,4 |

18,6 |

1 342,1 |

23,9 |

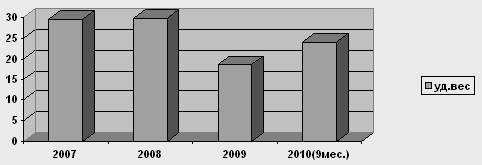

Отразим на диаграмме динамику удельного веса налога на прибыль в доходах консолидированного бюджета РФ за период 2007- 9 мес. 2010 года.

Рис.1. Динамика удельного веса налога на прибыль в доходах консолидированного бюджета РФ за период 2007- 9 мес. 2010 года

Полученные данные по динамике поступлений в консолидированный бюджет РФ налога на прибыль за период 2007-9 мес. 2010 г.г. позволяют сделать следующие выводы. Доля налога на прибыль в общей доле налоговых поступлений в консолидированный бюджет увеличилась в 2008г. на 0,2% по сравнению с 2007 годом, в 2009 году –уменьшилась на 11,1% по сравнению с 2008 годом, а в 2010 году увеличилась на 5,3% по сравнению с 2009 годом. Таким образом, в связи с кризисом в 2009 году доля налога на прибыль уменьшилась, но по результатам девяти месяцев 2010 года удельный вес налога на прибыль в доходах консолидированного бюджета РФ вырос на 5,3%.

Рассмотрим динамику удельного веса налога на прибыль в доходах федерального бюджета РФ за период 2007- 9 мес. 2010 года.

Таблица 4.Удельный вес поступлений налога на прибыль в федеральныйбюджет РФ за период 2007- 9 мес. 2010 года.

| Показатели |

2007 год |

2008 год |

2009 год |

2010 год

(9мес.)

|

| млрд. рублей |

в % к доходам |

млрд. рублей |

в % к доходам |

млрд. рублей |

в % к доходам |

млрд. рублей |

в % к доходам |

| Налог на прибыль |

641,3 |

17 |

761,1 |

19 |

195 |

6 |

182,9 |

8 |

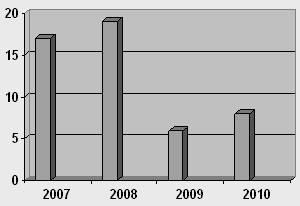

Отразим удельный вес поступлений налога на прибыль в федеральный бюджет РФ за период 2007- 9 мес. 2010 года на диаграмме рис.2.

Рис.2. Удельный вес поступлений налога на прибыль вфедеральный бюджет РФ за период 2007- 9 мес. 2010 года

Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году. Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%).

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%. Удельный вес налога на прибыль организаций в доходах федерального бюджета Российской Федерации в 2007 году составлял 17%.

В 2008 году основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году.

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%. Удельный вес налога на прибыль организаций в доходах федерального бюджета Российской Федерации в 2008 году составлял 19%.

Всего в 2009 году в федеральный бюджет поступило 3 012 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008 году.

ВВП за 2009 год уменьшился на 7,9%. В 2009 году основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль (6%). Удельный вес налога на прибыль организаций в доходах федерального бюджета Российской Федерации в 2009 году составлял 6%.

Поступления налога на прибыль организаций в федеральный бюджетв 2009 году составили 195 млрд. рублей. По сравнению с 2008 годом его поступления снизились в 3,9 раза в связи с экономическим кризисом.

За девять месяцев 2010 года (январь-сентябрь 2010 года) по предварительным данным в федеральный бюджет поступило 2 351,1 млрд. рублей, что на 29% больше, чем в январе-сентябре 2009 года.

В январе-сентябре 2010г. основная масса администрируемых ФНС доходов федерального бюджета обеспечена поступлениями НДПИ (43%), НДС (42%) и налога на прибыль (8%).

Таким образом, удельный вес поступлений налога на прибыль в федеральный бюджет РФ в 2008 году составлял 19%, что больше на 2%, чем в 2007 году, в 2009 году он уменьшился до 6%, что меньше на 13% чем в предыдущем году. За 9 месяцев 2010 года удельный вес поступлений налога на прибыль в федеральный бюджет РФ составил 8%, что больше на 2%, чем в 2009 году. При этом в январе-сентябре 2010г. поступления налога на прибыль организаций в консолидированный бюджет РФ выросли на 43,3%. Отсюда можно сделать вывод, что предприятия постепенно выходят из кризиса и налог на прибыль начинает составлять все более весомую долю в доходах федерального и консолидированных бюджетов.

2.2 Поступления налога на прибыль в бюджетную систему

Республики Татарстан

В последние годы основными бюджетообразующими налогами в Республике Татарстана были: налог на прибыль и налог на добычу полезных ископаемых (НДПИ). Благоприятная внешняя конъюнктура, обусловленная высокой ценой на нефть, и увеличение объемов добычи способствовали росту поступлений в бюджет Республики Татарстан, как НДПИ, так и налога на прибыль. Доля поступлений основного бюджетообразующего налога в РТ - налога на прибыль организаций, долгое время занимавшего 1-е место в общих поступлениях, в 2009 г. серьезно сократилась. За 8 месяцев 2009 года поступления этого налога уменьшились более чем в 3 раза, в итоге его удельный вес снизился с 25,7% до 14,4% (14 млрд. рублей) [64].

Количество убыточных организаций в Татарстане за первые полгода 2009-го по сравнению с аналогичным периодом прошлого года увеличилось на 27% и достигло 3364. Сумма убытков, исчисленных по итогам шести месяцев 2009 г., составила 17,8 млрд. рублей[64].

Таблица 5Поступление администрируемых Управлением ФНС России поРеспублике Татарстан доходов в бюджетную систему РТза 2008- 9 мес. 2010 гг.млрд. рублей

2008

год

|

2009

год

|

в процентах

к 2008году

|

9 месяцев 2010 года |

в процентах

к 2009году

|

| Всего собрано налогов в бюджеты всех уровней |

227,6 |

162,8 |

-28,5 |

152, 5 |

-6,3 |

| в том числе: |

| В федеральный бюджет |

126,8 |

77,8 |

-38,6 |

77,8 |

-19,3 |

| консолидированный бюджет Республики Татарстан, в том числе: |

100,7 |

85,0 |

-15,6 |

74,7 |

-12,1 |

| -в республиканский бюджет |

80,4 |

64,9 |

-19,3 |

59,6 |

-8,2 |

| - местные бюджеты |

20,3 |

20,1 |

-1 |

15,1 |

-24,9 |

| Налог на прибыль организаций |

54,8 |

28,0 |

-48,9 |

30,7 |

+9,7 |

| В % от общего объема поступления в бюджеты всех уровней |

24 |

17,1 |

-28,8 |

20,1 |

+17,6 |

Из таблицы 5 следует, что в структуре доходов бюджетов РТ:

1. Поступления налогов в консолидированный бюджет в 2009 году составили 85,0 млрд. рублей. По сравнению с 2008 годом налоговые поступления уменьшились на 15,7 млрд. рублей, или на 15,6%.

Поступления налогов в республиканский бюджет РТ в 2009 году составили 64,9 млрд.руб. По сравнению с 2008 годом поступления уменьшились на 15,5млрд. рублей, или на 19,3%.

Поступления налога на прибыль организаций в бюджет РТ в 2009 году составили 28,0 млрд.руб. По сравнению с 2008 годом поступления уменьшились на 26,8 млрд. рублей, или на 48,9%, что объясняется экономическим кризисом.

2. В январе-сентябре 2010г. по предварительным данным поступления налогов в консолидированный бюджет РТ составили 74,7 млрд. руб. В девять месяцев 2010г. поступления налога на прибыль организаций в консолидированный бюджет РТ составили 30,7 млрд. руб., что на 2,7 млрд.руб. больше чем за полный 2009 год. Отсюда можно сделать вывод о том, что в связи с кризисом удельный вес поступлений налога на прибыль в консолидированный бюджет РТ в 2009 году снизился на 6,9%, а за девять месяцев 2010 года возрос на 3% по сравнению с полным 2009 годом. Поэтому собираемость налога на прибыль выросла.

Таким образом, в Российской Федерации роль налога на прибыль организаций в формировании доходной части федерального бюджета достаточно существенна. Налог на прибыль организаций занимает третье место после НДС и НДПИ. В связи с кризисом в 2009 году доля налога на прибыль уменьшилась, но по результатам девяти месяцев 2010 года удельный вес налога на прибыль в доходах консолидированного бюджета РФ вырос на 5,3%.

Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы с физических лиц. Роль налога на прибыль в доходах регионального бюджета РТ все более возрастает с каждым годом. В связи с кризисом удельный вес поступлений налога на прибыль в консолидированный бюджет РТ в 2009 году снизился, но в 2010 года возрос. Отсюда можно сделать вывод, что предприятия постепенно выходят из кризиса и налог на прибыль начинает составлять все более весомую долю в доходах бюджетов разных уровней.

3. Направления совершенствования налогообложения прибыли организаций

3.1Зарубежный опыт налогообложения прибыли корпораций

Налог на прибыль с корпораций в целом является наиболее характерной формой изъятия части прибыли в бюджетные системы современных государств. В Западной Европе этот налог действует в Австрии, Бельгии, Великобритании, Германии, Греции, Дании, Испании, Италии, Нидерландах, Норвегии, Португалии, Турции, Финляндии, во Франции, в Швейцарии, Швеции. Самая низкая ставка налога - 9,8% - установлена в Швейцарии. В Швеции до 1991 г. была самая высокая ставка налога - 51%, в настоящее время она составляет 28% [22, C.4].

Вместе с тем налог имеет свои особенности в каждой отдельно взятой стране, которые зависят от многих факторов - экономических, политических, демографических, социальных и т.д. Например, во Франции налогообложению подлежит чистая прибыль, которая определяется с учетом сальдо по всем операциям. Общая ставка налога составляет 34% (однако она может повышаться до 42%). При расчете чистой прибыли отчетного периода возможно перенесение убытков как на будущие периоды (что является традиционным подходом), так и на предыдущие периоды. Льготы применяются в основном через ускоренную амортизацию основных фондов, льготируется также прирост инвестиций в развитие производства. Очевидно, что в этом проявляется забота государства об обновлении основных фондов и расширении процесса производства.

Американский опыт налогообложения интересен для РФ, в первую очередь, из-за сходности государственного устройства и экономических принципов. Фискальная роль налога на прибыль в США не столь значительна по сравнению с подоходным налогам, однако он представляет собой важный финансовый инструмент, который правительство использует для влияния на соотношения и пропорции в экономике с целью обеспечения стабильных темпов ее развития. Налог на прибыль корпораций формирует около 9% доходов федерального бюджета и в среднем не более 5% доходов бюджетов штатов [27, С.12]. В общей структуре налоговых поступлений налог на доходы корпораций занимает лишь третье место в доходах бюджета.

При налогообложении прибыли корпораций используются прогрессивные ставки 15, 25 и 34% в зависимости от суммы налогооблагаемой прибыли (Приложение 1).

Вносится налог на прибыль корпораций по следующей схеме — корпорация уплачивает 15% за первые 50 тыс. долл. налогооблагаемого дохода, 25% - за следующие 25 тыс. долл. и 34% — на оставшуюся сумму. Кроме того, на доходы в переделах от 100 до 335 тыс. долл. установлен дополнительный сбор в размере 5% [27, С.13]. Такое ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Ставки налога на прибыль, установленные законодательством штатов, различаются от 3 до 15% и могут носить как пропорциональный, так и прогрессивный характер. Наиболее высок этот налог в Штатах Айова -12%, Коннектикут 11,5%, федеральном округе Колумбия (административный центр-г. Вашингтон) - 10,25%. Наиболее низкие налоги в штатах Миссисипи - от 3 до 5%, Юта-5% [27, С.14].

С точки зрения использования регулирующего потенциала США, то он реализуется через следующие главные элементы:

- применение норм ускоренной амортизации основных фондов предприятий, позволяющих увеличивать долю издержек и соответственно снижать долю прибыли в цене продукции и услуг, что представляет собой форму льготы в части налога на прибыль, а также способ стимулирования инвестиций в развитие хозяйствующих субъектов;

- масштабные льготы, касающиеся инвестиций в научно - исследовательские и опытно - конструкторские работы вплоть до полного освобождения соответствующих затрат и результатов от большинства видов налогообложения и др.

Вместе с тем в США иногда применяется механизм изъятия сверхприбыли у сверхрентабельных субъектов (например, в нефтяном бизнесе) через установление и введение налога на сверхприбыль.

Налог на доходы корпораций имеет большое количество льгот. Многие штаты предоставляют налоговые льготы для тех корпораций, которые инвестируют свои средства на данной территории. Значительные скидки имеют и те компании, деятельность которых необходима для штата. В общем, льготы уменьшают общую ставку налога на прибыль примерно на 8%.

В Канаде налог на прибыль с корпораций, как и в США, носит многоступенчатый характер, т.е. применяются как федеральный, так и провинциальный налоги. Фискальная функция системы налогообложения Канады, имеющая в основном ту же ориентацию, что и в США, предполагает использование в качестве основного источника налоговых доходов государства подоходный налог с физических лиц. Налогообложение доходов хозяйствующих субъектов в данном случае еще более либерально, чем в США, и налог на прибыль корпораций формирует около 7% доходов федерального бюджета и менее 4% - провинциальных [27, С.14].

Реализация регулирующей функции налога на прибыль ориентирована на использование норм ускорений амортизации основных средств и на льготное налогообложение научных и конструкторских разработок, что фактически означает комплексное стимулирование развития высокотехнологичных производств.

В Канаде значительное внимание уделяется стимулированию малого бизнеса, так как доля мелких фирм достигает 97% от числа всех компаний. Показательно, что отношение к субъектам малого бизнеса определяется исключительно объемом дохода, а не видом деятельности или численностью работников. Для обеспечения нормальных условий развития в жесткой конкурентной среде малым предприятиям предоставляются существенные льготы по налогу на прибыль, Который может исчисляться по налоговым ставкам в 2,5 раза меньшим, чем для аналогичных крупных предприятий.

Федеральная ставка корпоративного налога составляет 21 %, провинциальные ставки устанавливаются законодательными органами провинций в зависимости от вида деятельности (табл. 9 в приложении 4). Многие провинции стимулируют привлечение инвестиций в производственный сектор льготными налоговыми ставками.

Интересным с точки зрения возможного применения в России является канадский налог на капитал, объектом обложения которого признается сумма оплаченного капитала крупных корпораций с капитализацией более 10 млн. канадских долларов и финансовых организаций. Указанный налог является аналогом налога на сверхрентабельность в США и позволяет изымать в бюджет сверхприбыль национальных монополий.

Налоговая система Германии существенно отличается от североамериканских систем, которые определяются традиционной ориентацией на масштабное государственное регулирование. Реализация фискальной функции налоговой системы Германии осуществляется через примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица. В целом налоги на доходы юридических лиц обеспечивают примерно 15% налоговых бюджетных поступлений. В Германии существует прогрессивное налогообложение доходов хозяйствующих субъектов при средней ставке федерального корпоративного налога на уровне 45% [24, С.24].

В Германии основной особенностью является то, что облагается налогом либо нераспределенная прибыль по ставке 50%, либо распределенная в виде дивидендов по ставке 36% с учетом дальнейшего взимания налога на доходы физических лиц. Налог на прибыль с корпораций в Германии делится в пропорции 50% на 50% между федеральным и земельным бюджетами. В Германии широко используется ускоренная амортизация.

Налог на прибыль с корпораций взимается с юридических лиц всех форм собственности. Из подлежащей обложению прибыли вычитаются пожертвования на общественные, научные и государственные цели, представительские расходы и другие расходы, предусмотренные государством.

Для Германии характерна жесткая система налогообложения сверхприбылей. Для мелких компаний, доход которых не превышает 10 тысяч марок, устанавливается необлагаемый минимум, в размере 5 тысяч. Если доход свыше 10 тысяч марок, необлагаемый минимум сокращается[24,С.24].

Регулирующая функция налоговой системы Германии предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов. Размеры этих резервов практически не -ограничиваются и рассматриваются как источники инвестиций не только для данного предприятия, но и, учитывая их временное перераспределение через финансовый рынок, для других предприятий.

В Китае налог на прибыль предприятий и организаций является одним из основных. Налог взимается на двух уровнях: общенациональный налог -по ставке 30% и местный налог - по ставке 3% [39, С.4], С помощью специальных мер налогового стимулирования КНР добилась мирового лидерства в привлечении иностранных инвестиций. Производственным организациям, которые выпускают товары, полуфабрикаты и инновационную продукцию и предполагают работать в Китае не менее 10 лет, предоставляются специальные льготы. Указанные организации освобождаются от уплаты налога на прибыль в течение двух лет с момента получения первой прибыли (традиционно считается, что "точка безубыточности проекта" может быть преодолена производственным предприятием по истечении 3-5 лет с момента начала инвестиций), затем в течение последующих трех лет их налогооблагаемая прибыль подлежит уменьшению на 50% [19, С.4].

Объективны для применения в России и меры, направленные на реинвестирование полученной прибыли в развитие действующего или нового производства. Так, иностранному инвестору может быть возвращено до 40% сумм уплаченного налога на прибыль с реинвестированных сумм, если он осуществит реинвестирование в течение 5 лет после получения данной налоговой льготы. При этом налогоплательщик вправе реинвестировать прибыль в году ее получения либо для целей аккумулирования финансовых средств создать фонд предстоящих инвестиций. В случае если иностранный инвестор реинвестировал прибыль в экспортно-ориентированное либо технологическое производство, он имеет право на полное возмещение сумм налога на прибыль, уплаченного ранее в отношении реинвестированных сумм.

Амортизационная политика Китая, если сравнивать с Россией, представляется более ориентированной на бизнес и обновление основных производственных фондов. Налоговой системой Китая предусматривается возможность амортизации подготовительных расходов, связанных с организацией нового юридического лица или созданием бизнеса (в течение не менее 5 лет с начала деятельности). В России подобные расходы не подлежат списанию на расходы ни у самой организации, ни у ее учредителей, а полностью покрываются за счет чистой прибыли или собственных средств учредителей. Представляется, что внедрение аналогичной нормы в российскую практику способствовало бы повышению предпринимательской активности.

В Италии действует, так называемый, подоходный налог с юридических лиц. Этот налог - пропорциональный, уплачивается по ставке 36%. При расчете налогооблагаемой базы из валового дохода вычитается сумма начисленной персоналу заработной платы. Кроме того, организации могут создавать различные фонды до налогообложения, например фонд безнадежных долгов, фонд компенсации потерь по кредитам, фонд потерь, вызванный колебаниями курса валют [22, С.5].

В Греции прибыль облагается корпоративным налогом до ее распределения. Льготируются (полностью вычитаются из налогооблагаемой прибыли) расходы на научно-исследовательские работы. Стандартная ставка равна 35%[22, С.5].

В Нидерландах налог на прибыль с корпораций носит характер регрессии, что встречается очень редко. Не облагаются налогом (вычитаются из базы) расходы на благотворительные цели.

Для выявления возможности применения зарубежного опыта налогообложения прибыли в России в приложении 2 проведен сравнительный анализ налоговых систем различных стран по качественным и количественным критериям.

Налог на прибыль как прямой налог должен выполнять свое основное функциональное предназначение - не препятствовать стабильному развитию инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законному наращиванию капитала. Фискальная функция налога на прибыль вторична.

Одним из недостатков действующей системы налогов является то, что налог на прибыль и налог на имущество организаций серьезно тормозят рост в реальном производственном секторе. Необходимо создание налоговых стимулов в виде различных льгот, способствующих развитию бизнеса. Данная мера практически не применялась в последние годы. Деловые объединения предлагают восстановить 10-процентную инвестиционную льготу по налогу на прибыль, которая действовала у нас в стране. За прошедшие 7 лет ставки налогов на прибыль в Европе резко снизились и достигли российского уровня. Кроме того, бизнес выступает за получение права вычитать из налогооблагаемой базы по налогу на прибыль до 50 процентов стоимости затрат на обучение специалистов. Это бы позволило активно стимулировать начальное и среднее профессиональное образование [21, С.41].

Налоговая реформа, которую проводит правительство Российской Федерации, продолжается. Ежегодно в НК РФ законодательные органы государства вносят поправки, касающиеся порядка исчисления и уплаты различных видов обязательных платежей.

Одним из недостатков действующей системы налогов является то, что налог на прибыль и налог на имущество организаций серьезно тормозят рост в реальном производственном секторе.

Черник Д.Г. оценил одну из самых главных и оперативных антикризисных мер правительства стало снижение налога на прибыль с 24 до 20% как весьма слабую и недостаточную…. Нельзя снижать налог для всех подряд. У налога на прибыль не только фискальная, но еще и регулирующая функция. Регулирование через налог на прибыль наиболее эффективно хотя бы в силу того, что главная цель любого хозяйствующего субъекта — это получение прибыли. Я полагаю, что в качестве инструмента регулирования необходимо использовать налоговые льготы. Нам нужно вернуться к тому, что было и прекрасно показало себя на практике, но при этом сохранить то положительное, что есть сейчас в 25-й главе Налогового кодека (нелинейную амортизацию, амортизационную премию и др.)"[30,С.32]

В период 2011-2013 годов будет продолжена реализация целей и задач, предусмотренных Основными направлениями налоговой политики на 2010 год и плановый период 2011 и 2012 годов [12].

Внесение изменений в законодательство о налогах и сборах планируется практически по всем направлениям, особое внимание уделено налоговому стимулированию инновационной деятельности. Роль налоговой системы в поддержке инновационной активности заключается в создании условий для спроса на инновационную продукцию, модернизации, то есть для инвестиций в новые технологии.

Основными направлениями налоговой политики на 2010 год и плановый период 2011 и 2012 годов в части налога на прибыль организаций предлагается реализовать набор мер по следующим основным направлениям [18, С.21]:

- в области амортизационной политики необходимо обеспечить единообразие как в бухгалтерском, так и в налоговом учете по вопросам

начисления амортизации

- уточнение порядка учета расходов на научные исследования и (или) опытно-конструкторские разработки;

- передача полномочий по принятию решения о предоставлении инвестиционного налогового кредита по налогу на прибыль организаций и налогу на имущество организаций субъектам РФ;

- уточнение порядка принятия для целей налогообложения расходов в виде платежей по лицензионным (сублицензионным) договорам.

- изменения, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков поглощаемых (реорганизуемых) или приобретаемых компаний.

- необходимым установить порядок налогообложения экономической выгоды при предоставлении одной организацией другой организации (не зависящей от нее) беспроцентных займов, векселей, кредитов;

- с 2011 года будет усовершенствован механизм учета для целей налогообложения расходов организаций на освоение природных ресурсов;

- с 2011 года должна быть введена в действие новая редакция положений НК РФ, направленных на уточнение порядка налогообложения прибыли налогоплательщиков, осуществляющих деятельность, связанную с использованием объектов обслуживающих производств и хозяйств. Также требуют уточнения критерии признания убытков обслуживающих производств (хозяйств), установленные НК РФ;

- гл. 25 НК РФ предусмотрено применение к норме амортизации повышающих коэффициентов, которые позволяют ускорить признание в расходах по налогу на прибыль организаций затрат на приобретение амортизируемых основных средств.

- согласно ст. 286 НК РФ организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, не превышали в среднем 3 млн. руб. за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода. Данный размер, предлагается повысить с 3 до 10 млн. руб.

Таким образом, налог на прибыль с корпораций в целом является наиболее характерной формой изъятия части прибыли в бюджетные системы современных государств. Самая низкая ставка налога установлена в Швейцарии. Вместе с тем налог имеет свои особенности в каждой отдельно взятой стране, которые зависят от многих факторов - экономических, политических, демографических, социальных и т.д. Например, во Франции налогообложению все страны отводят налогу на прибыль стимулирующую роль в социально-экономических процессах, увеличении объемов инвестиций, росте ВВП.

По мнению автора курсовой работы, при модернизации налоговой системы Российской Федерации необходимо ориентироваться на выделение наиболее эффективных элементов из налоговых систем рассмотренных стран. Так, с точки зрения учета требований оптимального бюджетного федерализма следует ориентироваться на построение налоговых систем в США и Канаде; при поиске оптимального сочетания фискальной и производственно-стимулирующей функций в налоге на прибыль следует опираться на опыт Китая и Австрии; с позиции создания стабильной налоговой системы России следует использовать опыт Германии.

Однако слепое копирование всех без исключения налоговых механизмов могут дестабилизировать экономическую ситуацию в нашей стране. Здесь необходим грамотный подход, основанный на двусторонней оценки эффективности того или иного налогового механизма при введении его в состав налогового законодательства России: во-первых, влияния на социально-экономические факторы; во-вторых, бюджетных последствий на краткосрочную и долгосрочную перспективы.

Основными направлениями налоговой политики на 2010 год и плановый период 2011 и 2012 годов в части совершенствования взимания налога на прибыль организаций предлагается реализовать набор мер: в области амортизационной политики, уточнение порядка учета расходов на научные исследования и (или) опытно-конструкторские разработки; передача полномочий по принятию решения о предоставлении инвестиционного налогового кредита по налогу на прибыль организаций и налогу на имущество организаций субъектам РФ; уточнение порядка принятия для целей налогообложения расходов в виде платежей по лицензионным (сублицензионным) договорам, изменения, направленные на сокращение возможностей минимизации налогообложения и др.

По мнению автора курсовой работы, налог на прибыль как прямой налог должен выполнять свое основное функциональное предназначение - не препятствовать стабильному развитию инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законному наращиванию капитала. Фискальная функция налога на прибыль вторична.

Одним из недостатков действующей системы налогов является то, что налог на прибыль и налог на имущество организаций серьезно тормозят рост в реальном производственном секторе. Стимулирующая роль налога на прибыль практически исчезла. Считается, что нужно было создать равные стартовые условия предпринимателям. Я полагаю, что в качестве инструмента регулирования необходимо использовать налоговые льготы. Нам нужно вернуться к тому, что было и прекрасно показало себя на практике, но при этом сохранить то положительное, что есть сейчас в 25-й главе Налогового кодека (нелинейную амортизацию, амортизационную премию и др.).

На основе проведенного анализа, сделаем выводы по работе.

Налог на прибыль предприятий и организаций был введен с 1 января 1992 года на всей территории России. С 1 января 2002 года элементы налогообложения по налогу на прибыль установлены в главе 25 НК РФ. Налогоплательщиками налога на прибыль признаются: российские организации; иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства или получающие доходы от источников в РФ. Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.

Прибылью признается: 1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов; 2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, - полученные через эти представительства доходы, уменьшенные на величину произведенных представительствами расходов; 3) для иных иностранных организаций - доходы, полученные от источников в РФ.

К доходам относятся: 1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации); 2) внереализационные доходы. Расходами признаются обоснованные (экономически оправданные затраты) и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК, убытки), осуществленные налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы подразделяются на: 1) расходы, связанные с производством и реализацией; 2) внереализационные расходы.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20%, определяется налогоплательщиком отдельно. Налоговая ставка устанавливается в размере 20%. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки: 0 процентов, 9 процентов, 15 процентов. Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Основными законодательными актами, устанавливающими порядок исчисления и уплаты налога на прибыль, являются: Налоговый кодекс РФ; Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ, Международные договоры.

В Российской Федерации роль налога на прибыль организаций в формировании доходной части бюджета достаточно существенна. Налог на прибыль организаций занимает третье место после НДС и НДПИ.

Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы с физических лиц.

Доля налога на прибыль в общей доле налоговых поступлений в консолидированный бюджет РФ увеличилась в 2008г. на 0,2% по сравнению с 2007 годом, в 2009 году –уменьшилась на 11,1% по сравнению с 2008 годом, но по результатам девяти месяцев 2020 года удельный вес налога на прибыль в доходах консолидированного бюджета РФ вырос на 5,3%.

Удельный вес поступлений налога на прибыль в федеральный бюджет РФ в 2008 году составлял 19%, что больше на 2%, чем в 2007 году, в 2009 году он уменьшился до 6%, что меньше на 13% чем в 2008 году. За 9 месяцев 2009 года удельный вес поступлений налога на прибыль в федеральный бюджет РФ составил 8%, что больше на 2%, чем в 2009 году. При этом в январе-сентябре 2010г. поступления налога на прибыль организаций в консолидированный бюджет РФ выросли на 43,3%.

Роль налога на прибыль в доходах регионального бюджета РТ всеболее возрастает с каждым годом. В связи с кризисом удельный вес поступлений налога на прибыль в консолидированный бюджет РТ в 2009 году снизился на 6,9%, а за девять месяцев 2010 года возрос на 3% по сравнению с полным 2009 годом. Поэтому собираемость налога на прибыль растет.

Налог на прибыль с корпораций в целом является наиболее характерной формой изъятия части прибыли в бюджетные системы современных государств. Самая низкая ставка налога - 9,8% - установлена в Швейцарии. Вместе с тем налог имеет свои особенности в каждой отдельно взятой стране, которые зависят от многих факторов - экономических, политических, демографических, социальных и т.д. Например, во Франции налогообложению все страны отводят налогу на прибыль стимулирующую роль в социально-экономических процессах, увеличении объемов инвестиций, росте ВВП.

При модернизации налоговой системы Российской Федерации необходимо ориентироваться на выделение наиболее эффективных элементов из налоговых систем рассмотренных стран. Так, с точки зрения учета требований оптимального бюджетного федерализма следует ориентироваться на построение налоговых систем в США и Канаде; при поиске оптимального сочетания фискальной и производственно-стимулирующей функций в налоге на прибыль следует опираться на опыт Китая и Австрии; с позиции создания стабильной налоговой системы России следует использовать опыт Германии.

Однако слепое копирование всех без исключения налоговых механизмов могут дестабилизировать экономическую ситуацию в нашей стране. Здесь необходим грамотный подход, основанный на двусторонней оценки эффективности того или иного налогового механизма при введении его в состав налогового законодательства России: во-первых, влияния на социально-экономические факторы; во-вторых, бюджетных последствийна краткосрочную и долгосрочную перспективы.

Основными направлениями налоговой политики на 2010 год и плановый период 2011 и 2012 годов в части налога на прибыль организаций предлагается реализовать набор мер по следующим основным направлениям:

- в области амортизационной политики необходимо обеспечить единообразие как в бухгалтерском, так и в налоговом учете по вопросам начисления амортизации

- уточнение порядка учета расходов на научные исследования и (или) опытно-конструкторские разработки;

- передача полномочий по принятию решения о предоставлении инвестиционного налогового кредита по налогу на прибыль организаций и налогу на имущество организаций субъектам РФ;

- уточнение порядка принятия для целей налогообложения расходов в виде платежей по лицензионным (сублицензионным) договорам.

- изменения, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков поглощаемых (реорганизуемых) или приобретаемых компаний.

- необходимым установить порядок налогообложения экономической выгоды при предоставлении одной орагнизацией другой организации (не зависящей от нее) беспроцентных займов, векселей, кредитов;

- с 2011 года будет усовершенствован механизм учета для целей налогообложения расходов организаций на освоение природных ресурсов;

- с 2011 года должна быть введена в действие новая редакция положений НК РФ, направленных на уточнение порядка налогообложения прибыли налогоплательщиков, осуществляющих деятельность, связанную с использованием объектов обслуживающих производств и хозяйств. Также требуют уточнения критерии признания убытков обслуживающих производств (хозяйств), установленные НК РФ;

- гл. 25 НК РФ предусмотрено применение к норме амортизации повышающих коэффициентов, которые позволяют ускорить признание в расходах по налогу на прибыль организаций затрат на приобретение амортизируемых основных средств.

- согласно ст. 286 НК РФ организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, не превышали в среднем 3 млн. руб. за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода. Данный размер, предлагается повысить с 3 до 10 млн. руб.

I. Нормативно-правовые материалы:

1. Конституция Российской Федерации/ Федеральный конституционный закон РФ от 12 декабря 1993 г.// Российская газета. – 1993.- 25 декабря

2. Налоговый кодекс Российской Федерации. Часть первая/ Федеральный закон РФ от 31 июля 1998 г. №146-ФЗ // Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3824

3. Налоговый кодекс Российской Федерации. Часть вторая/Федеральный закон РФ от 5 августа 2000 г. №117-ФЗ // Собрание законодательства Российской Федерации от 7 августа 2000 г. № 32 ст. 3340

4. Бюджетный кодекс РФ/Федеральный закон РФ 31 июля 1998 г. № 145-ФЗ // Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3823

5. Федеральный закон от № 2116-1 27 декабря 1991г. "О налоге на прибыль предприятий и организаций"//Ведомости Съезда народных депутатов РФ и Верховного Совета РФ от 12 марта 1992 г., № 11, ст. 525

6. О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах: Федеральный закон от 24 июля 2002 г. № 104-ФЗ // СЗ РФ. 2002. № 30. Ст.3021.

7. Федеральный закон от 22.07.08 № 155-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (в ред. Федерального закона от 26.11.2008 № 224-ФЗ)-[Электронный ресурс]- Режим доступа: http://document. kremlin.ru/doc.asp?ID=047150

8. Федеральный закон от 22.07.2008 № 158-ФЗ "О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах"//СЗ РФ 31 июля 2008 г. №31 (часть I) ст. 3436

9. Федеральный закон от 26 ноября 2008 г. № 224-ФЗ "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"// Собрание законодательства Российской Федерации от 1 декабря 2008 г. № 48 ст. 5519

10. Приказ Минфина РФ от 5 мая 2008 г. N 54н "Об утверждении формы налоговой декларации по налогу на прибыль организаций и Порядка ее заполнения"// Российская газета от 7 июня 2008 г. № 123

11. Федеральный закон от 25 ноября 2009 г. N 281-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"//Собрание законодательства Российской Федерации от 30 ноября 2009 г. № 48 ст. 5731

12. Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2012-2013 гг.- [Электронный ресурс]-Режим доступа:http://www.bishelp.ru/nalogi/zakon /0305nalog.php

II. Специальная литература:

13. Брызгалин, А.В. Учетная политика предприятия для целей налогообложения на 2010 год. / А.В.Брызгалин, В.Р. Берник, А.Н.Головкин – М.: "Налоги и финансовое право", 2010. - Система ГАРАНТ, 2010.

14. Налоги и налогообложение / Под ред. М. Романовского, О.Врублевской. -СПб.: Питер, 2009. — 526с.

15. Адамов Н., Смирнова А.Тенденции совершенствования налогового администрирования и зарубежный опыт //Финансовая газета.-2009-№23

16. Грибкова И.В. Опыт налогового регулирования в зарубежных странах и возможность его использования в России // Налоговая политика и практика. - 2008 - №7.-С.21-25.

17. Дубцова Н. Самые удобные налоговые системы мира //Расчет.- 2009.-№1-С.3-7.

18. Зобова Е.П. Налоговая политика на ближайшие три года // Страховые организации: бухгалтерский учет и налогообложение- 2010- №4-С.11-15.

19. Кизимов А. С.Восток - дело тонкое, или О налогообложении в Китае// Российский налоговый курьер.-2009-№15- С.3-7.

20. Козырева С.Н. Налог на прибыль и НДС в 2010 году // Услуги связи: бухгалтерский учет и налогообложение -2010-№ 1- С.21-24.

21. Кравченко С. Предстоящие изменения в налоговом законодательстве // Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение -2010-№ 1-С.11-14.

22. Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность // Аудиторские ведомости.-2008-№1- С.3-6.

23. Масленникова Л.А.Поправки к главе 25 НК РФ, влияющие на учет при упрощенной системе // Упрощенка -2010-№ 2-С.13-17.

24. Махров А.В. Налоговая система Великобритании // Все о налогах. -2008 - №9 – С.24-26.

25. Осипов Д.В. Обложение организаций налогом на прибыль // Налоги и налоговое планирование -2010-№ 8-С.34-37.

26. Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов // Налоговый вестник-2010-№7-С.21-25.

27. Попова, Л.В. Налоговые системы зарубежных стран / Л.В.Попова [ и др.] // Бухгалтерский учет в издательстве и полиграфии- 2007.- № 10-С.12-15.

28. Сафарова Е. Налог на прибыль: I полугодие 2010 г. // Клуб главных бухгалтеров-2010 -№6- С.3-6.

29. Тишана Е. Основные изменения в налоговом законодательстве с 1 января 2010 г.// Новая бухгалтерия -2010- №1. –С.7-9.

30. Черник Д.Г.Нельзя снижать налог на прибыль для всех подряд. У него не фискальная, а регулирующая функция// Российский налоговый курьер -2010-№13- С.10-13

31. Как изменятся налоги в 2011-2013 годах - проект Минфина [Электронный ресурс] –Режим доступа: http://www.pravo.ru/news/view/30487/

32. Итоги работы Управления ФНС России по Республике Татарстан за 2008 год [Электронный ресурс] –Режим доступа: http://www.r16.nalog.ru/

33. Итоги работы Управления ФНС России по Республике Татарстан за 2009 год [Электронный ресурс] –Режим доступа: http://www.r16.nalog.ru/