Оглавление

Введение

Глава 1. Теоретические основы управления доходами индивидуального предпринимателя

1.1 Сущность и виды доходов предпринимателя

1.2 Порядок формирования и распределения доходов от предпринимательской деятельности

1.3Управление доходами и рентабельностью предпринимателя

1.4 Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Глава 2. Анализ доходов от индивидуальной предпринимательской деятельности (на примере ип Шумилова Е.С)

2.1 Характеристика деятельности индивидуального предпринимателя

2.2 Анализ выручки и результатов финансово-хозяйственной деятельности индивидуального предпринимателя

2.3 Ценовая политика в системе управления доходами ИП Шумилова Е.С.

Глава 3. Практические рекомендации по увеличению доходов ип Шумилова Е.С

3.1 Комплекс мероприятий, направленных на увеличение доходов ИП Шумилова Е.С

3.2 Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С.

Заключение

Список литературы

Приложения

Приложение А - Выписка из книги учета доходов и расходов

Введение

Под предпринимательской деятельностью понимается «самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнение работ или оказания услуг лицам, зарегистрированными в этом качестве в установленном законом порядке», (ст. 2 ГК РФ).

Право на экономическую деятельность включает ряд конкретных прав, обеспечивающих возможность начинать и вести предпринимательскую деятельность. Для этого субъект права на экономическую деятельность может создавать предприятия под свой риск и ответственность, свободно вступать в договоры с другими предпринимателями, приобретать и распоряжаться собственностью. Никакой государственный орган не имеет права диктовать предпринимателю, какую продукцию он обязан производить и каковы должны быть на нее цены (если пределы не регулируются законодательством). Предприниматель сам нанимает и увольняет работников с соблюдением трудового законодательства, сам распоряжается своей прибылью. В свободу предпринимательства также входит право осуществлять внешнеэкономическую деятельность, создавать союзы и объединения с другими предпринимателями, открывать счет в банках.

Признание права на экономическую деятельность порождает для государства определенные обязанности, выступающие как гарантии этого права. Государственные органы, например, не могут отказывать предприятию в регистрации, ссылаясь на нецелесообразность. Всей своей экономической политикой правительство правового государства содействует и помогает частному бизнесу, поощряет его развитие и защищает от незаконных посягательств. Любой ущерб, нанесенный предприятию по вине должностных лиц государственных органов, подлежит возмещению.

В то же время это право подлежит определенным ограничениям.

Государство запрещает определенные виды экономической деятельности (производство оружия, изготовление орденов и др.) или обусловливает такую деятельность специальными разрешениями (лицензиями). Государство регулирует экспорт и импорт, что накладывает на многие предприятия определенные ограничения. Наконец, государственные органы вправе требовать от предпринимателя финансовой отчетности, не затрагивая при этом коммерческой тайны. Эти и ряд других ограничений необходимы в интересах всей национальной экономики, но должны опираться на законодательную базу.

Право на экономическую деятельность предусматривает свободное использование человеком своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ст.34 Конституции РФ). В сочетании с правом частной собственности такая свобода предпринимательства выступает как правовая

база рыночной экономики, исключающая монополию государства на организацию хозяйственной жизни. Эта свобода рассматривается как одна из основ конституционного строя (ст.8 Конституции).

В соответствии со ст. 2 ГК РФ предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуального предпринимателя в установленном законом порядке.

Индивидуальные предприниматели (предприниматели без образования юридического лица или сокращенно ПБОЮЛ) — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты (п. 2 ст. 11 НКРФ).

Целью дипломной работы является исследование механизма управления доходами от индивидуальной предпринимательской деятельности и апробация результатов исследования на материалах ИП Шумилова Е.С.

Объектом исследования является индивидуальный предприниматель Шумилова Е.С.

Предметом исследования является система управления доходами индивидуального предпринимателя.

В соответствии с целью исследования в дипломной работе необходимо решить следующие задачи:

- раскрыть теоретические аспекты формирования и управления доходами индивидуального предпринимателя;

- рассмотреть особенности налогообложения доходов индивидуального предпринимателя;

-проанализировать особенности формирования прибыли от индивидуальной предпринимательской деятельности на практических материалах ИП Шумилова Е.С.;

-оценить показатели рентабельности деятельности индивидуального предпринимателя ИП Шумилова Е.С.;

-разработать комплекс практических мероприятий по увеличению прибыли ИП Шумилова Е.С.

В ходе исследования применяются общие, частные и специфические методы: исторический метод, обще логические методы (анализ, синтез, аналогия и др.); формально-экономический метод и иные методы.

Структура работы определена поставленными целями и задачами. Состоит из введения, трех глав, заключения и списка литературы.

В работе приведены нормативные источники, относящихся к исследуемой теме работы, а также специальная экономическая литература.

Глава 1. Теоретические основы управления доходами индивидуального предпринимателя

1.1 Сущность и виды доходов предпринимателя

Доход является одним из важнейших экономических показателей успешной деятельности любого хозяйствующего субъекта.

Доход - конечный финансовый результат предпринимательской деятельности. В условиях рыночных отношений это превращенная форма прибавочной стоимости [3].

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства. Источником образования прибавочного продукта является прибавочный труд.

В настоящее время изучение содержания прибыли продолжается и ведется на микро - и макроэкономическом уровне.

На микроэкономическом уровне рассматривается вопрос формирования дохода в рамках предприятия, а на макроэкономическом выявляется роль прибыли в доходе страны.

Таким образом, с одной стороны доход можно рассматривать как экономическую категорию, выражающую определенные производственные экономические отношения, а с другой - как часть стоимости совокупного национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики [36]. В российской и зарубежной практике прибыль определяется не всегда однозначно. Так, можно встретить следующие понятия прибыли:

- прибыль по разовой сделке - разница между продажной ценой реализуемых товаров (услуг) и затратами на их производство (приобретение);

- прибыль за определенный период производственной деятельности - как разница в величине чистых активов на конец и на начало периода;

в экономической теории прибылью называется доход на капитал.

По мере развития экономической теории содержание понятия «прибыль» постоянно изменялось и усложнялось. Однако во всех экономических формациях прибыль воспринимается одной из основных экономических категорий товарного производства.

В науке до сих пор нет единого мнения, что относить к функциям прибыли. Как правило, выделяют две функции [12]:

- прибыль как мера эффективности общественного производства;

- прибыль как стимул.

Функция прибыли как меры эффективности производства заключается в том, что прибыль является стандартом успешной работы предпринимателя.

Стимулирующая функция обусловлена тем, что прибыль не только позволяет получать личный доход участникам предпринимательской деятельности, связанный с выплатой дивидендов, но и создает возможности для наращивания капиталов, а следовательно, повышает возможности предпринимателя в производственной, сбытовой, научно-технической, внешнеэкономической и др. деятельности. За счет прибыли осуществляются мероприятия по социальному развитию хозяйствующего субъекта, в т. ч. увеличению фонда оплаты труда его работников.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей субъекта, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

При формировании прибыли устанавливаются все стороны хозяйственной деятельности предпринимателя. В соответствии с российским законодательством, и в частности, 25 главой Налогового кодекса РФ. Прибылью признается доход, полученный хозяйствующем субъектом, уменьшенный на величину произведенных расходов [2].

Согласно приказу Министерства Финансов Российской Федерации от

06.05.99 N 32н об утверждении положения по бухгалтерскому учету "доходы организации" ПБУ 9/99, доходы индивидуального предпринимателя в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности:

-доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

б) прочие доходы:

-поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

-поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (с учетом положений пункта 5 настоящего Положения);

-поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) (с учетом положений пункта 5 настоящего Положения);

-прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

-поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

-проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Определение конечных финансовых результатов непосредственно связано с определением выручки.

Выручку от продаж определяют, исходя из объема реализации

продукции, товаров, работ, услуг и применяемых цен (тарифов) без налога на добавленную стоимость, акцизов и аналогичных платежей [32].

Прибыль является показателем, наиболее полно отражающим эффективность производства, качество произведенной продукции, уровень себестоимости. Поэтому важная задача каждого хозяйствующего субъекта -получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования [29].

Прибыль как главный стимул предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому важно определить не только состав прибыли предпринимателя, но и раскрыть механизм ее формирования. Определить долю каждого фактора ее роста или снижения.

Правильное понимание того, в чем состоит экономическое содержание прибыли, необходимо как для решения чисто теоретических оценок, так и для грамотного применения бухгалтерских стандартов учета доходов и расходов индивидуального предпринимателя, исчисления налогооблагаемой прибыли, анализа финансовых показателей и т.п. [18].

В современной литературе выделяют несколько видов прибыли: валовая (общая) прибыль, прибыль от продаж, чистая прибыль (экономическая), бухгалтерская прибыль, маржинальная прибыль, прибыль налогооблагаемая, прибыль от обычной дельности.

Под валовой прибылью понимают выраженный в форме чистый доход предпринимателя на вложенный капитал, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления хозяйственной деятельности [21].

Вп = В – С, (1.1)

где Вп - валовая прибыль;

В – выручка;

С – себестоимость реализованной продукции.

Чистая прибыль (убыток) представляет собой конечный финансовый результат, выявленный за определенный период за вычетом причитающихся за счет прибыли налогов и иных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Для целей финансового анализа чистая прибыль (убыток) рассчитывается путем сложения финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

Пч = По.д. + Сд, (1.2)

где По.д - прибыль от обычной деятельности;

Сд – сальдо прочих доходов и расходов.

Бухгалтерская прибыль (убыток) есть конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса. Она определяется как сумма прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенная на чрезвычайные расходы [21].

Маржинальная прибыль (доход) — это экономический показатель, отражающий превышение выручки от продаж над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль, другими словами, прибыль от продажи продукции в сумме с постоянными затратами понимается как маржинальный доход предприятия [21].

Основную часть прибыли индивидуальные предприниматели получают от реализации продукции, товаров, услуг, работ (прибыль от продаж).

Прибыль от продаж определяется путем вычитания из валовой прибыли коммерческих и управленческих расходов:

ПпР = Пв-Кр-Ур, (1.3)

где Пв — валовая прибыль;

Кр — коммерческие расходы предприятия;

Ур — управленческие расходы предприятия.

Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предпринимателя. Рост объема реализации убыточной продукции уменьшает сумму прибыли.

Общий объем прибыли предпринимателя представляет собой валовую прибыль. Валовая прибыль является одной из разновидностей финансового результата.

Финансовый результат - конечный итог хозяйственной деятельности, который выражается в виде валовой прибыли или убытка от совершения различных хозяйственных операций.

То есть финансовым результатом может выступать не только прибыль,

но и убыток, образованный, например, по причине чрезмерно высоких затрат на производство, срыва реализации продукции в связи с нарушением хозяйственных договоров и т. п.

В любом случае финансовый результат определяется как соотношение доходов и расходов предпринимателя.

1.2 Порядок формирования и распределения доходов от предпринимательской деятельности

Доходами предпринимателя считаются все средства, полученные как в денежной, так и в натуральной формах от реализации товаров, работ, услуг как собственного производства, так и приобретенных, реализации имущества (включая ценные бумаги) и имущественных прав (доход от реализации). У индивидуального предпринимателя могут возникать и доходы, не связанные с предпринимательской деятельностью, например, доходы в виде материальной выгоды. Такие доходы облагаются налогом на доходы как у обычного физического лица, не являющегося предпринимателем.

Доходы и расходы отражаются в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода, за исключением случаев, предусмотренных настоящим порядком.

В Книге учета (раздел I Книги учета) отражаются все доходы, полученные индивидуальными предпринимателями от осуществления предпринимательской деятельности, без уменьшения их на предусмотренные налоговым законодательством Российской Федерации налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления предпринимательской деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен.

Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с извлечением доходов.

Учет расходов индивидуальными предпринимателями ведется с учетом следующих особенностей.

Стоимость приобретенных материальных ресурсов включается в расходы того налогового периода, в котором фактически были получены доходы от реализации товаров, выполнения работ, оказания услуг.

Расходы по материальным ресурсам, приобретенным впрок, либо использованным на изготовление товаров (выполнение работ, оказание услуг), не реализованных в налоговом периоде, а также не использованным полностью в отчетном налоговом периоде, учитываются при получении доходов от реализации в последующих налоговых периодах.

В случае, когда деятельность носит сезонный характер, т.е. затраты зависят от времени года и природно-климатических условий (например, сельскохозяйственная деятельность), затраты, произведенные в налоговом периоде, но связанные с получением доходов в следующем налоговом периоде, следует отражать в учете как расходы будущих периодов и включать в состав затрат того периода, в котором будут получены доходы.

В соответствии с экономическим содержанием расходы включают:

1) материальные расходы;

2) расходы на оплату труда;

3) прочие расходы, связанные с производством и реализацией товаров (выполнением работ, оказанием услуг).

Под чистой прибылью в данной работе понимается доход индивидуального предпринимателя остающийся после уплаты налога с доходов (в соответствии с упрощенной системой налогообложения).

По мере развития хозяйствующего субъекта, роста его доходности часть чистой прибыли может быть направлена на расширение спонсорской деятельности, благотворительные нужды.

Итак, рост чистой прибыли, создающий условия хозяйственного развития субъекта, является важнейшим фактором укрепления предпринимательской деятельности.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности получают законченную денежную оценку в системе показателей финансовых результатов. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйственной

работы субъекта. Однако не вся получаемая прибыль остается предпринимателю, так как она распределяется между обществом в лице государства и субъектом хозяйствования. Объектом распределения на любом субъекте является балансовая прибыль. Под ее распределением понимается направление прибыли в бюджет и по статьям использования в рамках субъекта хозяйствования. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Принципы распределения определяет государство. Они отражены в законодательных актах и нормативных документах по налогообложению. Прибыль, получаемая субъектом хозяйствования, подвергается обложению налогом.

Чистая прибыль количественно равна прибыли в распоряжении субъекта хозяйствования в том случае, если нет расходов, относимых на чистую прибыль. К расходам, относимым на чистую прибыль, относят все сверхнормативные расходы (превышение расходов на рекламу, на представительские расходы, на командировочные, превышение расходов по кредиту, амортизации).

При распределении прибыли, определении основных направлений ее использования необходимо учитывать состояние конкурентной среды. Конкурентная борьба определяет необходимость существенного расширения и обновления производственного потенциала [29].

Для каждой организационно-правовой формы определен соответствующий механизм распределения прибыли, остающейся в распоряжении субъекта хозяйствования. Он основан на особенностях внутреннего устройства и регулирования деятельности субъектов хозяйствования соответствующих форм собственности.

Следует отметить особенности распределения чистого дохода индивидуального предпринимателя. Часть полученного им дохода используется на личное потребление.

Определение направлений использования (расходования) прибыли, остающейся в распоряжении индивидуального предпринимателя, структуры статей ее использования находится в компетенции самого субъекта хозяйствования [10].

В течение года субъект хозяйствования направляет на текущие нужды прибыль в соответствии с их назначением, т. е. расходует прибыль прошлых лет. Из прибыли отчетного года выплачиваются налоги и другие обязательные платежи. Затем составляется смета расходования прибыли на предстоящий год, которая включает в себя следующие элементы расходования:

- налоги, сборы, платежи, относимые на прибыль в распоряжении субъекта хозяйствования;

-оплата процентов по ссудам и займам;

-все сверхнормативные расходы, относимые на чистую прибыль;

-материальное поощрение персонала;

-финансирование социальной сферы.

Распределение чистой прибыли - это вопрос инвестиционной и технической политики субъектов хозяйствования.

Капитализация чистой прибыли позволяет расширить деятельность за счет собственных более дешевых источников финансирования. При этом снижаются расходы на привлечение дополнительных источников.

Размеры капитализации чистой прибыли позволяют оценить не только темпы роста собственного капитала, но и оценить запас финансовой прочности, т. е. оборачиваемость всех активов, рентабельность продаж. Темпы роста производства зависят не только от спроса, рынков сбыта, мощностей, но и от состояния финансовых ресурсов, структуры капитала и других факторов.

1.3 Управление доходами и рентабельностью предпринимателя

Планирование прибыли - составная часть процесса управления доходами и важный участок финансово-экономической работы индивидуального предпринимателя. Прибыль планируют раздельно по видам деятельности предпринимателя. В процессе, разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль.

На величину валовой прибыли оказывает влияние совокупность многих факторов как зависящих, так и не зависящих от предпринимателя.

Важными факторами роста прибыли, зависящими от деятельности хозяйствующего субъекта, являются рост объема реализации продукции в соответствии с договорными условиями, снижение ее себестоимости,

повышение качества, улучшение ассортимента, повышение эффективности использования основного капитала, рост производительности труда [37].

К факторам, не зависящим от деятельности индивидуального предпринимателя, относятся изменения государственной налоговой, структурной, инвестиционной и ценовой политики, влияние природных, географических и других условий.

Все факторы являются объектом тщательного экономического анализа. Можно назвать основные факторы, воздействующие на прибыль от реализации и, следовательно, на прибыль отчетного периода (табл. 1.1).

Таблица 1.1 Влияние основных факторов прибыли

| Показатели - факторы |

Характер влияния на сумму прибыли |

| 1 |

2 |

| 1 Выручка от реализации товаров, продукции, работ, услуг |

Прямые действия |

| 2 Изменение цен на реализацию продукта |

Прямые действия |

| 3 Себестоимость реализации товаров, продукции, работ, услуг |

Обратное действие |

| 4 Коммерческие расходы |

Обратное действие |

| 5 Управленческие расходы |

Обратное действие |

| 6 Проценты к получению |

Прямые действия |

| 7 Проценты к уплате |

Обратное действие |

| 8 Доходы от участия в других организациях |

Прямые действия |

| 9 Прочие расходы |

Обратное действия |

| Влияние на прибыль отчетного года |

стр. 1+2-3-4-5+6-7+8-9 |

В настоящее время хозяйствующие субъекты самостоятельно определяют направления использования прибыли, остающейся в их распоряжении, государство не имеет права вмешиваться в процесс ее использования.

Рыночные условия хозяйствования определяют приоритетные направления использования чистой прибыли. Развитие конкуренции вызывает необходимость совершенствования техники и технологии производства, решения социальных проблем трудового коллектива, удовлетворение потребительских и социальных нужд.

Прибыль, остающаяся в распоряжении индивидуального предпринимателя, может служить не только базой финансирования производственного и социального развития, но и являться источником для уплаты различных штрафов и санкций, выплачиваемых предпринимателем в случае нарушения действующего законодательства.

В условиях рыночных отношений у предпринимателей возникает необходимость резервировать часть средств, в связи с проведением рисковых операций. Поэтому предприниматель вправе создавать финансовый резерв, т. е. рисковый фонд.

По мере развития хозяйствующего субъекта, роста его доходности часть чистой прибыли может быть направлена на расширение спонсорской

деятельности, благотворительные нужды.

Таким образом, рост чистой прибыли, создающий условия хозяйственного развития субъекта, является важнейшим фактором укрепления предпринимательской деятельности [21].

При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Современная ситуация в экономике затрудняет долгосрочное планирование, и предприниматели могут составлять реальные планы

прибыли по кварталам. Однако более важная цель планирования прибыли — определение возможностей предпринимателя в финансировании своих потребностей.

В основе метода прямого счета лежит по ассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант предполагает укрупненный расчет по позициям плана.

Рассчитывается прибыль от выпуска товарной продукции, как разница между стоимостью всего товарного выпуска по ценам продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимости товарной продукции планируемого периода.

Прибыль от реализации продукции рассчитывается как разница между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяются с учетом переходящих остатков готовой продукции на начало и конец планируемого периода [12].

Для расчета прибыли от реализации продукции (работ, услуг) по укрупненному методу используется формула:

Рпр

= Он.г.

+ Тпр

– Ок.г.

,

(1.4)

где Рпр

– объем реализованной продукции, исчисленный в 2 оценках по ценам продаж и по полной себестоимости;

Он.г.

и Ок.г.

. – соответственно остатки готовой продукции на начало и на конец планируемого периода также исчисляется в 2 оценках: по ценам продаж и по производственной себестоимости;

Тпр

– объем выпуска товарной продукции исчисленной по ценам продаж и по полной себестоимости.

После того как объем реализованной продукции будет рассчитан в 2 оценках:

по ценам продаж и по полной себестоимости рассчитывается прибыль от реализации:

Пр

= Врп

– Срп

(1.5)

где Врп

– выручка от реализации продукции;

Срп

– себестоимость реализованной продукции;

Плановую сумму прибыли (Пр

) также можно рассчитать исходя из известных показателей цены и себестоимости выпуска товарной продукции и остатков готовой продукции на начало и конец планируемого периода. Тогда формула имеет вид:

Пр

=Пон

+Птп

-Пок

, (1.6)

где Пон

- прибыль в остатках готовой продукции на начало планируемого периода;

Птп

- прибыль от выпуска товарной продукции в планируемом периоде;

Пок

- прибыль в остатках готовой продукции на конец планируемого периода.

При незначительных изменениях в ассортименте выпускаемой

продукции используется аналитический метод планирования прибыли.

Этот метод применим при отсутствии инфляционного роста цен и

себестоимости. Расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность (Ро

), т.е. рентабельность базисного года.

Ро

= (По

: Стп

) * 100%, (1.7)

где Ро

– базовая рентабельность,

Стп

– полная себестоимость товарной продукции базисного года

Расчет ведется в определенной последовательности.

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планированного года на объем товарной продукции планированного года, но по базисной себестоимости.

Рассчитываются изменения (+,-) себестоимости продукции в планируемом году.

Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности.

После обоснования цены на готовую продукцию планированного года определяется влияние роста или снижения цен.

Влияние на прибыль всех перечисленных факторов суммируются. Прибыль от производства сравниваемой продукции в планируемом году определяется с учетом прибыли, исчисленной на первом и последующих этапах.

Далее учитывается изменение прибыли в нереализованных остатков готовой продукции на начало и конец планируемого периода [10].

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на величину прибыли, но это преимущество проявляется при наличии стабильных условий хозяйствования.

Для индивидуальных предпринимателей очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль.

Для этого следует установить точку безубыточности. Найти точку безубыточности необходимо для определения объема и стоимости продаж,

при которых коммерческое предприятие способно покрыть свои расходы, не получая прибыли, но и без убытка. Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Маржинальную прибыль также называют валовой маржей, маржинальным доходом, суммой покрытия, предельной прибылью.

Маржинальная прибыль равна выручке от реализации продукции (без косвенных налогов) минус условно-переменные затраты.

Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности- это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, то есть того запаса финансовой прочности, при которой предприятие может позволить себе снизить объем реализации не переходя к убыточности [16].

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли.

Сила воздействия операционного рычага:

финансы прибыль реализация продукция

ПР = МП/П,

(1.8)

где МП - маржинальная прибыль

П - прибыль.

Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

Метод воздействия операционного рычага в современных условиях широко используется в планировании прибыли.

С целью управления доходами, расходами и ликвидностью предприятия используется такой универсальный инструмент, как бюджет, который тесно связан с планированием. Бюджетирование является комплексным процессом, который включает планирование, учет и контроль финансовых потоков и результатов деятельности. Основой составления бюджета является план.[39]

Бюджет доходов и расходов, или, как его еще называют, бюджет прибыли и убытков, план финансовых результатов - бюджет, показывающий соотношение всех доходов от реализации (по отгруженной потребителям продукции или оказанным услугам) в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприниматель или фирма. Именно этот документ показывает структуру себестоимости продукции, соотношение затрат и результатов хозяйственной деятельности за определенный период. По нему можно судить о рентабельности производства (норме прибыли), возможности вернуть в срок кредит и другие заемные средства, с его помощью можно рассчитать точку безубыточности бизнеса.

В формате этого бюджета находят отражение все те виды расходов и затрат, которые необходимы для конкретного производства. Главный смысл формата бюджета доходов и расходов – показать руководителям субъекта эффективность хозяйственной деятельности каждого вида бизнеса, структурного подразделения и компании в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т.п.

Формат бюджета доходов и расходов необходим для того чтобы сопоставлять изменения доходов и расходов по периодам времени (в динамике) и по отдельным структурным подразделениям (видам) бизнесов; определять и сопоставлять (контролировать) рентабельность производства (бизнеса); установить лимиты условно-постоянных затрат по отдельным структурным подразделениям (видам) бизнесов; установить нормативы (условно-переменных и других расходов) и контролировать их соблюдение по отдельным структурным подразделениям (видам) бизнесов.

При разработке бюджетного формата необходимо четко определить все его основные статьи: и доходов, и затрат. Прежде всего надо разделить все виды издержек на две основные категории, определить, какие виды издержек относятся к прямым (переменным) затратам, а какие – к постоянным (условно-постоянным, накладным) расходам. Но следует помнить, что нет единого, универсального критерия отнесения конкретных издержек производства к прямым или постоянным.

Для составления бюджета доходов и расходов (финансовых результатов) необходимо, прежде всего, определить:

Общий оборот бизнеса и его динамику на предстоящий бюджетный период на базе имеющихся прогнозов сбыта, предоставляемых планово-экономической службой или отделом сбыта;

Норматив резерва для расчетов с бюджетом по общему обороту (невозмещаемый НДС, акцизы, спец.налоги и пр.) в виде фиксированного на весь бюджетный период процента от общего оборота, который может быть различным для разных бизнесов в зависимости от специфики хозяйственной деятельности;

Какие виды издержек (затрат) относятся к прямым (переменным) затратам, а какие – к постоянным (накладным) расходам.

При разработке бюджетного формата необходимо включить в него прежде всего те статьи затрат (расходов), которые соответствуют наиболее

важным (критическим) для данного бизнеса ресурсам. Какие ресурсы (виды затрат или расходов) должны быть выделены в формате бюджета доходов и расходов в качестве отдельных статей – целиком зависит от руководителя предприятия. Планирование всех показателей бюджета лучше вести в твердой валюте. Составление бюджета доходов и расходов необходимо начинать, как уже отмечалось, с разработки прогнозов сбыта и бюджета продаж. Общий оборот и (или) чистые продажи (прогноз нетто-выручки от реализации) являются показателями для финансовой оценки объема продаж [41].

В публикациях посвященных бюджетированию, можно встретить различные варианты выделения объектов бюджетирования. Наиболее употребляемыми являются термины «бизнес-единицы» и «центры учета». В качестве и тех и других фигурируют центры затрат (обычно это функциональные или штабные службы и подразделения), центры прибыли (зарабатывающие подразделения и структуры, например дочерние фирмы, службы сбыта и т.п.), центры прибыли и убытков (производственные и другие линейные структурные подразделения). При всем многообразии вариантов классификации на самом деле можно выделить три основные группы структурных подразделений-объектов бюджетирования, различающихся технологией и организацией бюджетного процесса (все остальные виды структурных подразделений - элементы финансовой структуры - в конечном счете можно отнести к одной из этих трех групп):

- центры финансовой ответственности (ЦФО)

- центры финансового учета (ЦФУ)

- места возникновения затрат (МВЗ)

Предполагается, что ЦФО несут ответственность за финансовые результаты, и за прибыли (доходы), и за убытки (расходы). Они обычно имеют полную бюджетную схему, т.е. составляют все виды основных бюджетов, принятые в организации. ЦФУ могут отвечать только за некоторые финансовые показатели, за доходы и часть затрат (например, служба сбыта). МВЗ отвечает только за расходы (например, бухгалтерия, которая естественно, ничего не зарабатывает, а только тратит), причем не просто за какую-то их часть, а за так называемые регулируемые расходы, экономию которых руководство МВЗ может контролировать и обеспечивать (разрабатывать соответствующие мероприятия).

Бюджетный контроль за правильностью заполнения бюджетных форм и достоверностью включенной в них информации осуществляется централизованно службой заместителя генерального директора организации по экономическим вопросам. Она же осуществляет подготовку сводного бюджета и анализ предоставленной финансовой информации.

Результаты исполнения бюджетов ЦФО ежемесячно докладываются заместителю генерального директора по экономическим вопросам, служба которого обобщает полученную информацию. По докладу заместителя руководитель хозяйствующего субъекта принимает решения о мерах по исправлению негативных тенденций и поощрению тех ЦФО, которые превысили (не исполнили) бюджетные нормативы. Бюджетный контроль осуществляется на основе целевых показателей и нормативов, устанавливаемых ЦФО на бюджетный период. Эти показатели устанавливаются до начала бюджетного периода (на период 12 месяцев) и остаются стабильным на протяжении всего бюджетного срока. Нормативы доводятся до ЦФО руководителями предприятия. Пересмотр (корректировка) нормативов осуществляется по завершении данного бюджетного периода в

процессе разработки бюджета на новый бюджетный период.

1.4 Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Организация и ведение бухгалтерского и налогового учета зависит от того, какую систему налогообложения выберет налогоплательщик – индивидуальный предприниматель. Требования к организации учета, детализации и группировке бухгалтерской информации для предпринимателей, использующих общую систему налогообложения и перешедших на упрощенную систему налогообложения, регулируются различными нормативными актами.

Действующее законодательство позволяет индивидуальному предпринимателю применять общую систему налогообложения и специальные налоговые режимы (ЕНВД, УСН, единый сельскохозяйственный налог).

Общий режим налогообложения. Такая система налогообложения избирается при необходимости выделения в документах для покупателей НДС.

В отличие от применения юридическим лицом общей системы налогообложения индивидуальный предприниматель не уплачивает налог на прибыль. Но при получении индивидуальным предпринимателем доходов возникает налоговая база по налогу на доходы физических лиц (НДФЛ).

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы, полученные налогоплательщиком в налоговом периоде как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Такими доходами будут доходы от предпринимательской деятельности, подлежащие налогообложению в соответствии со ст. 227 НК РФ, и все прочие доходы, которые индивидуальный предприниматель получал как физическое лицо вне этой деятельности.

Если при исчислении налога на прибыль доходы можно было уменьшить на сумму расходов, то ИП при исчислении НДФЛ вправе уменьшить свои доходы на профессиональные налоговые вычеты (п. 1 ст. 221, п. 1 ст. 227 НК РФ).

Уменьшить можно только доход, полученный от предпринимательской деятельности.

По общему правилу расходы принимаются к вычету только в тех случаях, когда они могут быть подтверждены документально.

Однако в отношении индивидуальных предпринимателей ст. 221 НК РФ предусмотрено исключение из этого правила. Им разрешено учесть в составе профессионального вычета и неподтвержденные расходы. Но в размере 20% общей суммы доходов, полученной от предпринимательской деятельности. Это следует из абз. 4 п. 1 ст. 221 НК РФ.

Упрощенная система налогообложения (УСН). При УСН применяется кассовый метод признания доходов и расходов.

Индивидуальные предприниматели освобождаются от уплаты (ст. 346.11 НК РФ):

- НДФЛ в части доходов от предпринимательской деятельности (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам 35% и 9%),

- налога на имущество физических лиц (в части имущества, используемого для предпринимательской деятельности),

- НДС (кроме НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ).

Но при этом индивидуальные предприниматели, применяющие УСН, не освобождаются:

- от исполнения обязанностей налоговых агентов, предусмотренных ст. 24 НК РФ,

- от обязанностей по ведению кассовых операций в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. № 40;

- от обязанностей по представлению статистической отчетности;

- от обязанностей, предусмотренных Федеральным законом от 22 мая

2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Согласно п. 3 ст. 346.12 НК РФ не вправе применять УСН:

- индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- индивидуальные предприниматели, занимающиеся игорным бизнесом;

- индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК РФ;

- индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

ИП уплачивает:

- единый налог;

- страховые взносы (в размере 34% от стоимости страхового года (в 2010г.)

Два варианта объекта налогообложения при УСН.

В соответствии с п. 1 ст. 346.14 НК РФ налогоплательщики, переходящие на упрощенную систему, могут выбрать один из двух объектов налогообложения: «доходы» и «доходы, уменьшенные на величину расходов».

Исключение составляют индивидуальные предприниматели, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Для них в п. 3 ст. 346.14 НК РФ определен только один объект налогообложения – «доходы, уменьшенные на величину расходов».

Объект налогообложения при применении УСН следует указать в заявлении о переходе на УСН. В случае если налогоплательщик решил изменить выбранный объект налогообложения после подачи заявления в налоговую инспекцию, ему необходимо уведомить об этом налоговую инспекцию до 20 декабря года, предшествующего году, с которого начнется

применение упрощенной системы. Порядок такого уведомления не установлен, поэтому он осуществляется в произвольной форме.

Пункт 2 ст. 346.14 НК РФ разрешает предпринимателям-«упрощенцам» сменить выбранный объект налогообложения, но только по истечении года применения этого режима [1].

Налоговая база может определятся двумя способами:

1. Объект налогообложения «Доходы»: доходы * 6% = налог к уплате.

Сумма налога (авансовых платежей по налогу) к уплате может быть уменьшена не более чем на 50% на суммы: страховых взносов на обязательное пенсионное страхование.

2. Объект налогообложения «доходы минус расходы»: (доходы-расходы)* 15% = налог к уплате.

При упрощенной системе расходы принимаются в целях налогообложения согласно п. 2 ст. 346.17 НК РФ только после их оплаты.

Надо отметить, что законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков.

При этом нельзя уплатить налог меньше суммы минимального налога, который исчисляется в размере 1% от доходов за период.

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). ЕНВД вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности. Исчисление и уплата ЕНВД обязательны, если данный вид деятельности попадает под данный режим налогообложения.

При этом ИП освобождается от уплаты НДФЛ, налога на имущество физический лиц, НДС.

Размер ЕНВД = базовая доходность (устанавливается Налоговым кодексом по каждому виду деятельности) Х физический показатель (количество работников ИП, размер торговой площади) Х К1 (коэффициент-дефлятор, устанавливается ежегодно федеральным законом) Х К2 (корректирующий коэффициент, устанавливается представительными органами муниципальных районов и городских округов) Х 15 % (ставка налога в соответствии с Налоговым кодексом).

Величина ЕНВД, может быть уменьшена на сумму страховых взносов по обязательному пенсионному страхованию, перечисленных за наемных работников.

Единый сельскохозяйственный налог. Система налогообложения для сельскохозяйственных товаропроизводителей. Является специальным налоговым режимом. Регулируется главой 26.1. НК РФ. Единый сельскохозяйственный налог устанавливается НК РФ и вводится в действие законом субъекта Российской Федерации об этом налоге. Перевод индивидуальных предпринимателей на уплату налога производится в порядке, установленном главой 26.1. НК РФ, независимо от численности работников. Индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, переводятся на уплату налога при условии, что за предшествующий календарный год доля выручки от реализации сельскохозяйственной продукции, произведенной ими на сельскохозяйственных угодьях в том числе от реализации продуктов ее переработки, в общей выручке этих организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей от реализации товаров (работ, услуг) составила не менее 70 процентов. Уплата налога индивидуальными предпринимателями предусматривает замену для них совокупности налогов и сборов, подлежащих уплате в соответствии со статьями 13, 14 и 15 НК РФ, за исключением следующих налогов и сборов:

1) налога на добавленную стоимость;

2) акцизов;

3) платы за загрязнение окружающей природной среды;

4) налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте;

5) государственной пошлины;

6) таможенной пошлины;

7) налога на имущество физических лиц (в части жилых строений, помещений и сооружений, находящихся в собственности индивидуальных предпринимателей);

8) налога с имущества, переходящего в порядке наследования или дарения;

9) лицензионных сборов. Индивидуальные предприниматели, переведенные на уплату налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о пенсионном обеспечении. Индивидуальные предприниматели, переведенные на уплату налога, не освобождаются от обязанностей налоговых агентов, предусмотренных НК РФ.

Таким образом, применение специальных режимов налогообложения позволяет существенно повысить доходы от индивидуальной предпринимательской деятельности. Подводя итоги исследования в первой главе работы, следует отметить, что индивидуальный предприниматель имеет возможности более гибкого управления доходами, что связано с его полной самостоятельностью при распределении прибыли, экономит на ведении бухгалтерского учета, более низкими ставками по налогообложении по сравнении с юридическими лицами.

Глава 2. Анализ доходов от индивидуальной предпринимательской деятельности (на примере ип Шумилова Е.С)

2.1 Характеристика деятельности индивидуального предпринимателя

Исследование в данной дипломной работе производится на основе практических данных индивидуального предпринимателя Шумилова Е.С.

Индивидуальное предпринимательство – самый дешевый способ организации бизнеса. Эта форма обладает рядом преимуществ. Одно из них заключается в том, что индивидуальный предприниматель получает удовлетворение, работая на самого себя. Он может самостоятельно принимать решения о продолжительности рабочего дня, о количестве и составе наемных работников, о величине цен на выпускаемую продукцию или оказанные услуги. Он сам вправе выбрать, расширять ли масштабы своей деятельности или сокращать, а главное, может индивидуально присвоить всю полученную прибыль. Кроме того, для индивидуального предпринимательства характерна конфиденциальность деятельности, состоящая в том, что предприниматель не должен перед общественностью открывать свои текущие и перспективные планы работы или предоставлять подробные отчеты. Однако финансовые возможности индивидуального предпринимателя ограничены, поскольку гражданин, самостоятельно организующий свой бизнес, имеет меньший капитал, чем группа людей.

ИП Шумилова Е.С. зарегистрирована 27.02.2002г., и осуществляет свою деятельность на основе Свидетельства о государственной регистрации №253. Основными видами деятельности ИП Шумилова Е.С. является оптово-розничная торговля товарами бытовой химии.

Подлинный предприниматель – это талант. Успех бизнеса индивидуального предпринимателя полностью зависит от личных качеств и управленческих способностей одного человека, в котором должны правильно сочетаться осторожность и предвидение результатов своей работы.

Индивидуальный предприниматель Шумилова Е.С. начала свою деятельность 27.04.2002г, арендовав складское помещение.

В состав предприятия ИП Шумилова Е.С. входит: склад продукции и офис предприятия.

Реализация продукции осуществляется на основании договоров с оптовыми покупателями, а также в розницу через собственную торговую точку.

Деятельность ИП Шумиловой Е.С. имеет следующую организационную структуру.

Рисунок 2.1 - Организационная структура

Среднесписочная численность работников предприятия составляет 3 человек.

Предприятие осуществляет торговлю следующими видами товаров:

- моющие средства, в том числе средства для мытья посуды;

- чистящие средства;

- стиральный порошок и другие синтетические моющие средства;

- пятновыводящие средства (пятновыводители);

- дезинфицирующие средства;

- подсинивающие и подкрашивающие средства;

- средства защиты от насекомых (инсектициды);

- средства от крыс и мышей (родентициды) ;

- средства по уходу за различными видами поверхности, предметами и элементами интерьера;

- отбеливатели, кондиционеры-ополаскиватели, антистатики для белья;

- освежители воздуха;

- клеящие средства (клей);

- автокосметика;

- лакокрасочные средства;

- японская бытовая химия корпорации Lion;

- прочие химические средства бытового назначения.

ИП Шумилова Е.С. реализует товары населению и по заключенным с покупателями договорам.

По данным Книги учета доходов и расходов (Приложение А) в структуре доходов ИП Шумилова Е.С. основную часть занимают доходы от обычных видов деятельности (реализация товаров).

Всего за 2009 г. ИП Шумилова Е.С. получен доход в размере 6556,800 руб.

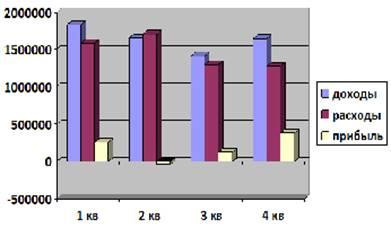

Динамика доходов, расходов и прибыли с разбивкой по кварталам представлена на рис. 2.2.

Рисунок 2.2 - Динамика доходов, расходов и прибыли ИП Шумилова Е.С. за 2009 г.

Как видно на рис. 2.2, значения финансовых показателей деятельности ИП Шумилова Е.С. за 2009 г. различны в разрезе кварталов. В 1 квартале прибыль составила 249,100 руб., в 3 квартале – 120,500 руб., в 4 квартале – 375,500 руб., во 2 квартале получен убыток в размере 47,100руб. В итоге за год прибыль составила 697500 руб.

Результаты деятельности ИП Шумилова Е.С. за 2007-2009 год. представим (таблица 2.1).

Таблица 2.1 Показатели экономической деятельности ИП Шумилова Е.С. за 2007-2009г. (тыс. руб.)

| Показатели |

2007г. |

2008г |

2009г. |

Абсолютные показатели (тыс.руб.), 2009г к |

Относительные показатели (%) 2009 год |

| 2007г. тыс. руб. |

2008г. тыс. руб. |

2007г. % |

2008г. % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Выручка от продажи товаров продукции. |

2081,9 |

4223,2 |

6556,8 |

4474,9 |

2333,6 |

314,9 |

155,3 |

| Себестоимость продукции |

1443,6 |

3048,6 |

4490 |

3046,4 |

1441,4 |

311 |

147,3 |

| Коммерческие расходы |

479,9 |

882 |

1369,3 |

889,4 |

487,3 |

285,3 |

155,2 |

| Прибыль до налогообложения |

158,4 |

292,6 |

697,5 |

539,1 |

404,9 |

440,3 |

238,4 |

| Налог по УСН |

23,8 |

43,9 |

104,6 |

80,8 |

60,7 |

439,5 |

238,7 |

| Чистая прибыль |

134,64 |

248,7 |

592,9 |

254,6 |

149,4 |

277,4 |

160,1 |

| Рентабельность продаж % |

7,6 |

6,9 |

10,6 |

3 |

3,7 |

139,5 |

153,6 |

| Среднегодовая численность работников, чел. |

3 |

3 |

3 |

0 |

0 |

100 |

100 |

| Затраты на оплату труда |

187,2 |

226,8 |

255,6 |

68,4 |

28,8 |

73,23 |

88,73 |

По результатам таблицы 2.1, можно сделать вывод: несмотря на то, что рентабельность продаж в 2008г. (6,9%), в сравнении с 2007г. (7,6%), оказалась немного меньше, это не помешало получить предприятию прибыль почти в два раза больше (292,6тыс.руб.). Также в 2009г. экономическая деятельность предприятия была с положительным результатом.

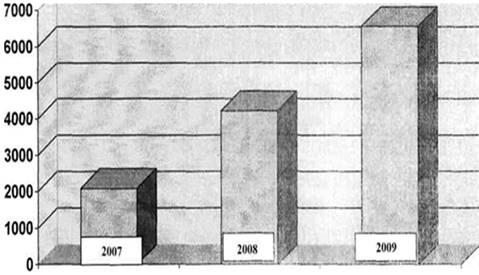

На основании таблицы 2.1 построим график выручки от продажи товаров за 3 года.

Рисунок 2.3 - Выручка от продаж, (тыс. руб.)

Представленная диаграмма наглядно демонстрирует значительное увеличение выручки от продажи товаров, в связи с увеличения арендуемых торговых площадей.

Таким образом, оценка экономических показателей организации позволяет сделать вывод о том, что предприятие динамично развивается.

2.2 Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя

Сравнительный анализ фактических показателей и плановых в современных рыночных условиях не всегда дает объективную оценку деятельности предприятия. Часто это связывают с несовершенством процесса планирования и прогнозирования на предприятии, а иногда и с полным его отсутствием. Более распространенным является сравнительный анализ показателей отчетного периода с показателями прошлых периодов.

Проведем анализ динамики реализации продукции ИП Шумилова Е.С. за 2007-2009 гг. в таблице 2.2.

Таблица 2.2 Анализ динамики реализации за 2007-2009г. (тыс. руб.)

| Показатели |

Фактические показатели |

Абсолютные изменения (+,-) |

Относительные изменения (%) |

| 2007г. |

2008г. |

2009г. |

2009 к 2007 |

2009 к 2008 |

2009 к 2007 |

2009 к 2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Выручка от продажи |

2081,9 |

4243,2 |

6556,8 |

4474,9 |

2333,6 |

314,9 |

155,3 |

| Себестоимость продукции |

1443,6 |

3048,6 |

4490 |

3046,4 |

1441,4 |

311 |

147,3 |

| Валовая прибыль |

638,3 |

1174,6 |

2066,8 |

1428,5 |

892,2 |

323,8 |

176 |

Анализ динамики реализации за 2007-2009год свидетельствует, что выручка от реализации в 2009 году выросла на 214,9% по сравнению с 2009 годом (на 4474,9 тыс. руб.) и на 55,3% или на 2333,6 тыс. руб. по сравнению с 2008 годом. Темпы роста себестоимости, были ниже темпов роста выручки от реализации. Себестоимость выросла в 2009году на 3046,4 тыс. руб. или на 211%о по сравнению с 2008 годом и на 1441,4 тыс. руб. или на 47,3% по сравнению с 2007 годом. В результате данных изменений валовая прибыль от реализации выросла в 2009 году на 1428,5 тыс. руб. или на 223,8%, в сравнении с 2007 годом, и на 892,2 тыс.руб. или на 76% с 2008 годом.

Одним из основных показателей эффективности реализации является показатель рентабельности реализации, исчисляемая как отношение прибыли от продажи к выручке от реализации.

Анализ рентабельности продаж предприятия ИП Шумилова Е.С. оформим в виде таблицы 2.3.

Таблица 2.3 Расчет и анализ рентабельности продаж за 2007 - 2009г.

| Показатели |

Фактические показатели (тыс. руб.) |

Абсолют. измен. (+,- тыс.руб.) |

Относит. измен. (%) |

| 2007 год |

2008

год

|

2009 год |

2009 к 2007 |

2009 к 2008 |

2009 к 2007 |

2009 к 2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Выручка от реализации |

2081, 9 |

4223,2 |

6556,8 |

4474,9 |

2333,6 |

314,9 |

155,3 |

| 2.Себестоимость реализации |

144,6 |

3048,6 |

4490 |

3046,4 |

1441,4 |

311 |

147,3 |

| 3.Валов. приб. (стр.1-стр2.) |

638,3 |

1174,6 |

2066,8 |

1428,5 |

892,2 |

323,9 |

176 |

| 4 .Коммерч. расходы |

479,9 |

882 |

1369,3 |

889,4 |

487,3 |

285,3 |

155,2 |

| 5. Прибыль от продаж (стр.З-стр.4) |

158,4 |

292,6 |

697,5 |

539,1 |

404,9 |

440,3 |

238,4 |

| 6.Рентабел. прод, % (стр.5 / стр. 1*100) |

7,6 |

6,9 |

10,6 |

3 |

3,7 |

139,5 |

153,6 |

Данные таблицы 2.3, свидетельствуют об относительно неустойчивом росте рентабельности услуг, если по сравнению с 2007 годом в 2009 году они ниже на 3 пункта, то по сравнению с 2008 годом повышаются на 3,7 пункта.

Обозначим рентабельность продаж базового (2008год) и отчетного (2009 год) периода за К0

и Кi соответственно.

Расчет произведем по формулам:

Ko = Po/No(2.1)

Ki=Pi/Ni (2.2)

Или

Ко = (No-So)/No (2.3)

Ki=(Ni-Si)/Ni(2.4)

AK = Ki – Ко(2.5)

Где: Pi,Po - прибыль от реализации отчетного и базисного периода; Si,So - себестоимость; Ni,No - выручка от реализации;

По исследуемому предприятию имеем следующие данные: Si - 4490 тыс. руб. Sо - 3048,6 тыс. руб.

Ni - 6556,8 тыс. руб. No - 4223,2 тыс. руб.

Подставим данные в формулы (2.1), (2.2) и (2.3):

Ко = 292,6 / 4223,2 = 0,069 = 6,9%

Кi =697,5 / 6556,8= 0,106 = 10,6%

АК= 10,6-6,9 =3,7%

Влияние фактора изменения цены на рентабельность продаж определяется расчетом:

AKN

= (Ni - So) / Ni - (No - So) / Nо (2.6)

AKN

= (6556,8 - 3048,6)/6556,8 - (4223,2 - 3048,6) / 4223,2 = 0,54 - 0,28 = 0,26 Т.е. за счет увеличения выручки от реализации продукции рентабельность продаж увеличилась на 26 %. Соответственно, влияние фактора изменения себестоимости составит:

AKs= (Ni - Si) / Ni - (Ni - S0

) / Ni(2.7)

AKS

= (6556,8 - 4490) / 6556,8 - (6556,8 - 3048,6) / 6556,8 = 0,32 - 0,54=

- 0,22 Т.е. за счет увеличения себестоимости и затрат на продажу показатель рентабельности сократился на 22 %.

Сумма факторных отклонении дает общее изменение рентабельности продаж за период:

АК = AKN

+ AKS

(2.8)

АК = 0,26 - 0,22 = 0,04 = 4%Таким образом, повышение рентабельности продаж на 4 % явилось результатом влияния следующих факторов:

1. увеличение выручки от реализации на 26 %:

2. увеличения себестоимости на 22 %,

В системе показателей экономической эффективности деятельности анализируются такие показатели, как выручка от реализации работ и услуг на 1 руб. затрат, а также снижение затрат на 1 руб. выручки от реализации работ и услуг.

Данные анализа оформим в виде таблицы 2.4.

Таблица 2.4 Анализ реализации работ и услуг на 1 руб. затрат в ИП Шумилова Е.С.за 2008 - 2009гг.

| № |

Виды затрат |

2008г год |

2009г год |

Изменения |

| п/п |

Абсолютные (гр.З - гр.2) |

Относительные (гр.З /гр.2* 100)% |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Выручка от реализации, тыс.руб. |

4223,2 |

6556,8 |

2333,6 |

155,3 |

| 2 |

Затраты, тыс.руб. |

3930,6 |

5859,3 |

1928,7 |

149,06 |

| 3 |

Реализация услуг на 1 руб. затрат (стр.1 /стр.2) |

1,07 |

1,12 |

0,05 |

104,67 |

| 4 |

Затраты на 1 руб.

реализации (стр.2 /стр.1)

|

0,93 |

0,89 |

-0,04 |

95,69 |

Как показывает таблица 2.4, выручка от реализации на 1 руб. затрат в 2009 году была выше на 0,05руб., чем в 2008. Соответственно снизились затраты на один рубль реализации на 0,04 руб. или на 4,31%.

Снижение затрат на 1 руб. реализации является фактом повышения эффективности деятельности предприятия.

Определим экономический результат отчетного года за счет снижения затрат на 1 руб. реализации по сравнению с прошлым годом:

Эпл

=(0,72 - 0,68) х 6556,8 = 0,04 х 6556,8 = 262,3 тыс.руб.

Таким образом, за счет уменьшения затрат на 1 руб. реализации в отчетном 2009 году прямые доходы предприятия составили 262,3 тыс. руб. по сравнению с прошлым 2008 годом.

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2.5). Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), от финансовой и прочей деятельности; прочих внереализационных операций.

Таблица 2.5 Динамика показателей прибыли за 2008-2009гг.

| Показатели |

2009 год |

2008 год |

2008 в % к 2009 |

| 1 |

2 |

3 |

4 |

| 1. Выручка от реализации товаров |

6556,8 |

4223,2 |

155,3 |

| 2. Себестоимость |

4490 |

3048,6 |

147,3 |

| 3. Валовой доход |

2066,8 |

1174,6 |

176 |

| 4.Коммерческие расходы |

1369,3 |

882 |

155,2 |

| 5. Прибыль (убыток) от реализации |

697,5 |

292,6 |

238,4 |

| 6. Прибыль (убыток) от финансово-хозяйственной деятельности |

697,5 |

292,6 |

238,4 |

| 7. Прибыль (убыток) отчетного периода |

697,5 |

292,6 |

238,4 |

| 8. Прибыль остающаяся в распоряжении предпринимателя |

398,1 |

248,7 |

160,1 |

Из данных таблицы 2.5 следует, что прибыль отчетного года по отношению к предшествующему периоду выросла на 138,4%, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации.

Выручка от реализации услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат.

Чистая прибыль растет быстрее, чем прибыль от реализации (работ, услуг). Это связано со снижением коммерческих и управленческих расходов организации, которые увеличивали операционные расходы, тем самым уменьшали налогооблагаемую прибыль. Все это привело к увеличению прибыли отчетного периода.

Формирование балансовой прибыли ИП Шумилова Е.С. представлено в таблице 2.6.

Таблица 2.6 Формирование балансовой прибыли ИП Шумилова Е.С.за 2008-2009гг. (тыс.руб.)

Показатели

|

2009 год |

2008 год |

Отклонение в абсолютных величинах |

| 1 |

2 |

3 |

4 |

| 1. Выручка от реализации товаров |

6556,8 |

4223,2 |

2333,4 |

| 2. Себестоимость |

4490 |

3048,6 |

1441,4 |

| 3. Валовой доход |

2066,8 |

1174,6 |

892,2 |

| 4. Расходы |

1369,3 |

882 |

487,3 |

| 5. Прибыль (убыток) от реализации |

697,5 |

292,6 |

404,9 |

| 6. Прибыль (убыток) от финансово-хозяйственной деятельности |

697,5 |

292,6 |

404,9 |

| 7. Прибыль (убыток) отчетного периода |

697,5 |

292,6 |

404,9 |

Выручка от реализации в ИП Шумилова Е.С., определяется по кассовому методу, т.е. по мере их оплаты в полном объеме.

Выявлен финансовый результат: прибыль в 2008г. составляла 292,6 тыс. руб., а в 2009г. 697,5 тыс. руб., т.е. увеличение за года на 404,9 тыс.руб.

Таким образом, выявлена положительная динамика финансового результата ИП Шумилова Е.С. за период с 2007 по 2009 годы.

2.3 Ценовая политика в системе управления доходами ИП Шумилова Е.С

Индивидуальный предприниматель при формировании ценовой политики ориентируется на цены бытовой химии и парфюмерии сложившиеся на рынке Камчатского края.

Формирование структуры цены на товар, реализуемый ИП Шумилова Е.С. можно проследить в таблице 2.8.

Таблица 2.7 Структурный анализ цены

| Структурный элемент цены |

Годы |

Доля в общей совокупности цены, % |

| 2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1.Затраты итого |

1971,3 |

4010,5 |

6011,9 |

92,56 |

93,24 |

89,6 |

| 2. Налоги УСН |

23,8 |

43,9 |

104,6 |

01,12 |

01,02 |

01,56 |

| 3.Чистая приб. |

134,64 |

248,7 |

592,9 |

06,32 |

5,74 |

8,84 |

| Всего |

2129,74 |

4303,1 |

6709,4 |

100 |

100 |

100 |

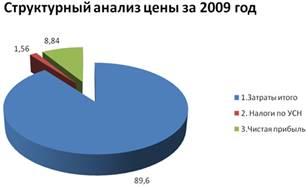

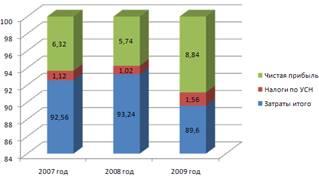

Наибольший удельный вес составляют основные затраты, проанализированные в таблице 2.7. Рассмотрим состав цены за 2009 отчетный год на рисунке 2.5.

Рисунок 2.5 - Структура цен за 2009 год

Процентное соотношение элементов цены по процентным долям в общей совокупности за три года представлено на рисунке 2.6.

Рисунок 2.6 - Структурный анализ цены за ряд лет

Структурный анализ цены показывает, что основную часть занимают расходы, непосредственно связанные с себестоимостью продукции.

Анализ цен и товаров конкурентов является важным и ответственным этапом в методике установления цен на товары.

Прежде всего, на данном этапе ценообразования индивидуальному предпринимателю Шумиловой Е.С. необходимо иметь не только данные о ценах конкурентов, но и глубокие исследования технико-экономических характеристик товаров конкурентов. Последнее необходимо для сопоставительного анализа товаров производителя и конкурентов.

Кроме того, на данном этапе проводятся исследования реакции фирмы на возможное изменение цен, предпринятое конкурентом. В результате этого исследования предприниматель должен быть готов ответить на нижеследующие вопросы.

1.Почему конкурент изменил цену: для завоевания рынка, использования недогруженных мощностей, компенсирования издержек или чтобы положить начало изменению цен в отрасли в целом?

2.Планирует ли конкурент изменение цен на время или навсегда?

3.Что произойдет с долей рынка фирмы и ее доходами, если она не примет ответных мер?

4.Собираются ли предпринимать ответные меры другие предприятия?

5.Какими могут быть ответы конкурента и других предприятий на каждую из возможных ответных реакций?

Помимо решения этих вопросов, индивидуальный предприниматель Шумилова Е.С. должен провести и более широкий анализ. Ему следует изучить проблемы, связанные с этапом жизненного цикла своего товара, значение этого товара в рамках своей товарной номенклатуры, изучить намерения и ресурсы конкурента, предложенную цену и чувствительность рынка с точки зрения ценностной значимости товара, динамику издержек в зависимости от объема производства и прочие возможности, открывающиеся перед предпринимателем.

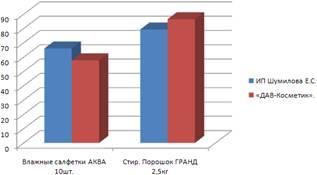

Произведем сравнительный анализ цен ИП Шумилова Е.С. и основных конкурентов ООО «ДАВ-Косметик» и ООО «Новый Свет».

Таблица 2.8Сравнительный анализ цен ИП Шумилова Е.С. и ООО «ДАВ-Косметик».

№

п/п

|

Наименование

позиции

|

ИП Шумилова Е.С.,

цена, руб.

|

ООО «ДАВ-Косметик».,

цена, руб.

|

Ценовая разница, руб. |

Ценовая разница, %. |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Влажные салфетки АКВА 10шт. |

66 |

57,7 |

8,3 |

12,58 |

| 2 |

Влажные салфетки Тик-так 10шт |

66 |

49,8 |

16,2 |

24,55 |

| 3 |

Влажные салфетки Малыш 10шт |

89 |

88,4 |

0,6 |

0,67 |

| 4 |

Влажные салфетки Винус 10шт |

69 |

65,6 |

3,4 |

4,93 |

| 5 |

Стир. Порошок ГРАНД 2,5кг |

79,3 |

86,5 |

7,2 |

8,4 |

| 6 |

Стир. Порошок Просто Чисто 2кг |

69,7 |

81,0 |

11,3 |

14,02 |

| 7 |

Стир. Порошок ДОСЯ 2,5кг |

65,9 |

82,3 |

16,4 |

19,95 |

| 8 |

Стир. Порошок ДЭНИ 2,5кг |

58,7 |

72,7 |

1,4 |

19,31 |

| 9 |

Стир. Порошок ВАЙТ 3кг |

74,0 |

74,2 |

0,2 |

0,27 |

По данной таблице можно сделать следующие выводы:

1. Цены на недорогие товары, в частности влажные салфетки, в таблице они представлены первыми четырьмя позициями, у ИП Шумилова Е.С. выше, чем в ООО «ДАВ-Косметик» в среднем на 10, 68 %.

2. Большинство же наименований, которые можно охарактеризовать как пользующиеся наибольшим спросом, относящиеся к более высокой ценовой категории и приносящие основной доход, у ИП Шумилова Е.С. дешевле в среднем на 15,61%, чем аналоги в конкурирующей фирме «ДАВ-Косметик».

Сравнительный анализ цен по видам продукции, реализуемой предприятиями-конкурентами ИП Шумилова Е.С. и компанией «ДАВ-Косметик», представлен на Рисунке 2.7.

Рисунок 2.7 - Оценка конкурентоспособности продукции ИП Шумилова Е.С. и товара конкурентов по цене

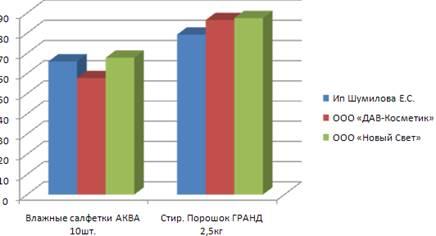

Такого же рода анализ проведем по ценам другой конкурирующей компании ООО «Новый Свет». Все данные, полученные в результате проделанной работы, зафиксированы в таблице 2.9.

Таблица 2.9 Сравнительный анализ цен ИП Шумилова Е.С. и фирмы ООО «Новый Свет».

№

п/п

|

Наименование

позиции

|

ИП Шумилова Е.С.,

цена, руб.

|

ООО«Новый Свет»

цена, руб.

|

Ценовая разница, руб. |

Ценовая разница, %. |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Влажные салфетки АКВА 10шт. |

66 |

67,8 |

1,8 |

2,72 |

| 2 |

Влажные салфетки Тик-так 10шт |

66 |

67,4 |

1,4 |

2,12 |

| 3 |

Влажные салфетки Малыш 10шт |

89 |

92,3 |

3,3 |

3,7 |

| 4 |

Влажные салфетки Винус 10шт |

69 |

71,07 |

2,07 |

3 |

| 5 |

Стир. Порошок ГРАНД 2,5кг |

79,3 |

87,5 |

8,2 |

10,34 |

| 6 |

Стир. Порошок Просто Чисто 2кг |

69,7 |

83,7 |

14 |

20,08 |

| 7 |

Стир. Порошок ДОСЯ 2,5кг |

65,9 |

84,5 |

18,6 |

28,22 |

| 8 |

Стир. Порошок ДЭНИ 2,5кг |

58,7 |

73,9 |

15,2 |

25,89 |

| 9 |

Стир. Порошок ВАЙТ 3кг |

74,0 |

76,06 |

2,06 |

2,78 |

Проанализировав все показатели, представленные в таблице 2.9, можно вывести среднюю процентную разницу в ценах предприятий-конкурентов по определенным товарным сегментам. На влажные салфетки, продающиеся по ценам от 66 до 92,3 руб., наценка у ИП Шумилова Е.С. в среднем на 2,86% ниже наценки ООО«Новый Свет». Ценовая разница стиральных порошков в категории стоимостью от 58,7 до 87,5 руб., на 17,46% выше у ООО «Новый Свет». Анализ цен ИП Шумилова Е.С. и конкурирующей фирмы ООО «Новый Свет» представлен на рисунке 2.8.

Рисунок 2.8 – Анализ цен ИП Шумилова Е.С. и ООО «Новый Свет»

Если провести анализ уровня цен трех конкурирующих предприятий с целью выявления общей динамики ценового уровня на рынке компьютерных продаж и сопоставить их с предыдущими данными, то можно получить объективное представление о ценовой политике предприятий-конкурентов в целом. Рассмотрим средние текущие цены на некоторые группы товаров и представим их в виде таблицы 2.10.

Таблица 2.10 Аналитические сравнительные данные с ценами основных конкурентов

| Наименование группы товаров |

Ип Шумилова Е.С., руб. |

ООО «ДАВ», цена, руб. |

ООО «Новый Свет», цена, руб. |

Ценовая разница (Шумилова-ДАВ), руб. |

Ценовая разница (Шумилова-Новый), руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Влажные салфетки АКВА 10шт. |

66 |

57,7 |

67,8 |

+8,3 |

-1,8 |

| Стир. Порошок ГРАНД 2,5кг |

79,3 |

86,5 |

87,5 |

-7,2 |

-8,2 |

Как видно из таблицы 2.10 у анализируемого индивидуального предпринимателя Шумилова Е.С. цены реализуемого товара ниже цен конкурента ООО«Новый Свет», а в сравнении с ООО «ДАВ-Косметик», цена может быть выше или ниже, в зависимости от вида продукции.

Сравнительный анализ трех аналогичных товарных позиций на исследуемом предприятии и предприятиях-конкурентах представлен на Рисунке 2.9.

Рисунок 2.9 – Сравнительный анализ цен ИП Шумилова Е.С., ООО «ДАВ-Косметик» и ООО «Новый Свет»

Сопутствующие услуги в анализируемых предприятиях это доставка продукции, во всех предприятиях эта услуга бесплатна, в связи с этим она не рассматривается.

Итоги проведенного анализа цен конкурирующих фирм и индивидуального предпринимателя Шумилова Е.С. наглядно говорят о том, что на исследуемом предприятии сложился средний уровень цен в системе продаж бытовой химии, и оно прочно занимает свою нишу на данном рынке.

Несмотря на сравнительно низкий уровень цен ИП Шумиловой Е.С., можно выделить существенный недостаток в ценовой политике предпринимателя – отсутствие системы скидок клиентам. Разработка системы скидок и дифференциация цен позволила бы ИП Шумиловой использовать цены как мощный инструмент управления доходами.

ИП Шумилова Е.С. значительно превосходит своего конкурента ООО «Новый Свет» по всем видам продукции и имеет гораздо более широкие возможности для ведения конкурентной борьбы. Сравнительный анализ цен ИП Шумилова Е.С. и ООО «ДАВ-Косметик» показал, что разница в цене на продукцию почти отсутствует. Единственная угроза со стороны ООО «ДАВ-Косметик» – это переманивание покупателей за счёт эффекта новизны своей продукции и увеличения ассортимента товара.

Таким образом, главная задача ИП Шумиловой Е.С. в конкурентной борьбе – сохранять достаточно большую дистанцию между собой и ООО «Новый Свет», соблюдая явное лидерство. Крайне внимательно следить за всеми нововведениями в конкурирующей компании ООО «ДАВ-Косметик» (число которых увеличилось в последнее время) и просчитывать, как это может отразиться на состоянии их компании.

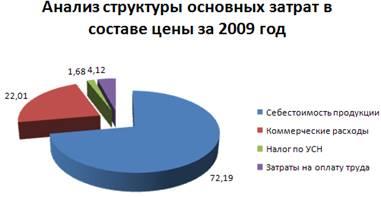

Рассмотрим виды элементов затрат и их удельный вес в общей совокупности, произведенных в процессе функциональной деятельности ИП Шумилова Е.С. за последние три года и представим полученные данные в таблице 2.7.

Таблица 2.11 Анализ структуры основных затрат в составе цены

Структурный элемент

затрат

|

Годы |

Доля в общей совокупности затрат, % |

| 2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

| Себестоимость продукции |

1443,6 |

3048,6 |

4490 |

67,63 |

72,56 |

72,19 |

| Коммерческие расходы |

479,9 |

882 |

1369,3 |

22,48 |

20,99 |

22,01 |

| Налог по УСН |

23,8 |

43,9 |

104,6 |

1,11 |

1,04 |

1,68 |

| Затраты на оплату труда |

187,2 |

226,8 |

255,6 |

8,78 |

5,39 |

4,12 |

| Затраты итого |

2134,5 |

4201,3 |

6219,5 |

100 |

100 |

100 |

Отразим полученные данные на рисунке 2.10.

Рисунок 2.10 - Структура основных видов затрат в составе цены

за 2009 год

На основании расчетов, зафиксированных в таблице 2.11 и рис. 2.10 можно сделать вывод, что наибольшую долю в общей совокупности произведенных затрат составляют затраты на закупку продукции и коммерческие расходы.

В целом уровень доходов прибыли и рентабельности индивидуального предпринимателя Шумиловой Е.С. в 2009 году увеличился по сравнению с 2007 годом. Это обусловлено более грамотным использованием материально – технической базы и проводимой ценовой политикой, ориентированной на рост объема продаж.

Глава 3. Практические рекомендации по увеличению доходов ип Шумилова Е.С

3.1 Комплекс мероприятий, направленных на увеличение доходов ИП Шумилова Е.С