Содержание

ВВЕДЕНИЕ

1. Экономическая сущность и особенности развития финансовой системы России

1.1 Понятие и структура финансовой системы в РФ

1.2 Основные направления государственного регулирования финансовой системы в РФ

1.3 Анализ тенденций развития финансовой системы РФ на современном этапе

Выводы

2. Развитие системы бюджетного регулирования в РФ

2.1 Основы нормативного регулирования бюджетного устройства и бюджетного процесса в РФ

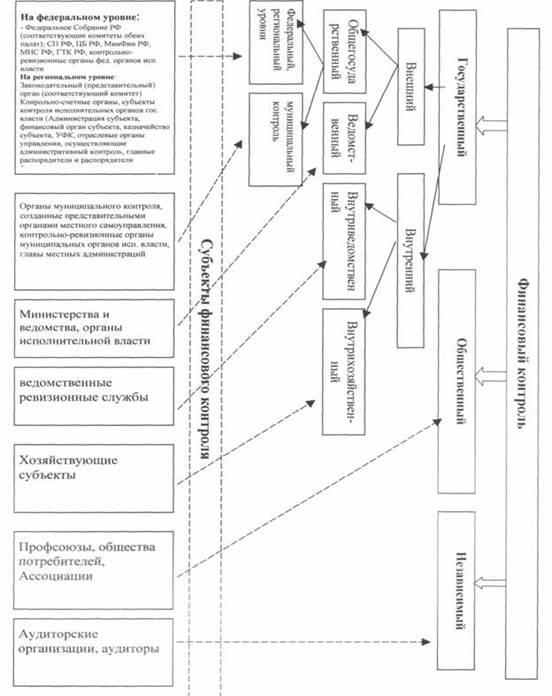

2.2 Организационные и методические аспекты построения оптимальной системы государственного финансового контроля в РФ

2.3 Совершенствование системы бюджетного регулирования и бюджетного устройства в РФ

Выводы

3. Анализ отдельных направлений финансовой политики РФ на современном этапе

3.1 Теоретическое обоснование подходов к управлению развитием банковской системы в РФ

3.2 Основы государственной политики в области регулирования финансовых рынков

3.3 Обобщение основополагающих аспектов регулирования отдельных звеньев финансовой системы в РФ

Выводы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Финансовая и прежде всего бюджетная система оказывают существенное воздействие на рост валового внутреннего продукта и его главную часть — национальный доход, на развитие предприятий и отраслей народного хозяйства и материальное положение широких слоев населения. Главным критерием функционирования предприятий различных форм собственности в современных условиях стала их прибыль.

Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций. Основу системы государственного регулирования социально-экономических процессов составляют отношения по поводу перераспределения доходов.

Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от в основном централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако, единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К. Р. Макконнелл и С. Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и неинфляционного национального продукта.

Марксисты, видят под финансовой политикой в первую очередь совокупность государственных мероприятий по стабилизации финансовых ресурсов, их распределению и использованию для осуществления государством его функций, указывая, что социальная направленность и эффективность воздействия финансовой политики на развитие производительных сил и производственных отношений определяются объективными закономерностями экономического развития, общественно-политическим строем страны.

В советский период в экономической науке разрабатывались вопросы функционирования финансовой системы. Особый вклад в эту область внесли такие отечественные ученые, как А.Н. Ананьич, А.И. Ачкасов, Н.Д. Барковский, А.Н Беличенко, В.И. Бовыкин, Б.В. Боханов, В.П. Комиссаров, Г.Г. Матюхин, О.М. Прексин, С.Л. Ронин, А.Л. Сидоров и многие другие.

Рыночные преобразования в России вызвали появление научных трудов, освещающих различные аспекты функционирования финансовой системы в современных условиях. Указанные проблемы стали активно разрабатываться российскими учеными, среди которых следует выделить работы В.И. Букато, Н.И. Валенцевой, B.C. Геращенко, Ю.В. Головина, Е.Ф. Жукова, Э.В. Искренко, Л.Н. Красавиной, В.В. Круглова, О.И. Лаврушина, В.Д. Миловидова, Д.М. Михайлова, И.Н. Платоновой, A.M. Сарчева, В.Н. Шенаева и других.

Значительный вклад в разработку проблемы функционирования финансовой системы в целом внесли такие зарубежные ученые, как Х.У. Дерих, П. Кругман, М. Обстфельд, М. Пебро, Питер С. Роуз, Максиме В. Энг, Френсис А. Лис, Лоуренс Дж. Мауер., Р.Ф. Бертраме и другие.

Цель данной работы – рассмотреть основы функционирования и порядок регулирования финансовой системы современной России.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Определить экономическую сущность и особенности развития финансовой системы России;

2. Рассмотреть развитие системы бюджетного регулирования в РФ;

3. Теоретически обосновать подходы к управлению развитием банковской системы в РФ;

4. Проанализировать отдельные направления государственной политики в области регулирования финансовых рынков;

5. Обобщить основополагающие аспекты регулирования отдельных звеньев финансовой системы в РФ.

В первой главе определена экономическая сущность и особенности развития финансовой системы, понятие, структура финансовой системы, а также основные направления государственного регулирования финансовой системы в РФ.

Во второй главе дана характеристика системы нормативного регулирования бюджетного устройства и бюджетного процесса, приведены организационные и методические аспекты построения оптимальной системы государственного финансового контроля, а также пути совершенствования системы бюджетного регулирования и бюджетного устройства в РФ.

В третьей главе выполнен анализ отдельных направлений финансовой политики РФ на современном этапе. Для этого обоснованы подходы к управлению развитием банковской системы, рассмотрены основы государственной политики в области регулирования финансовых рынков и обобщены основополагающие аспекты регулирования отдельных звеньев финансовой системы в РФ.

В зарубежной литературе финансовая система определяется как совокупность рынков и инструментов, используемых для заключения финансовых сделок, обмена активами и рисками. Данное определение отражает институционально-рыночную сторону финансов, но не их сущность как совокупность денежных отношений по поводу формирования и использования денежных фондов.

Отечественные специалисты при трактовке понятия «финансовая система» исходят из содержания финансов как экономической категории, но определяют ее по-разному.

Проф. С.И. Лушин, проф. В.А. Слепов полагают, что «под финансовой системой в узком смысле слова, т. е. исключая кредитные отношения, деятельность других финансовых посредников и фондовый рынок, принято понимать совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечных денежных доходов»[1]

. Данное определение, на наш взгляд, отражает содержание финансов, но не финансовой системы как совокупности взаимосвязанных элементов.

Проф. Л.А. Дробозина полагает, что «финансовая система — это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий[2]

. На наш взгляд, приведенная трактовка слишком узка, поскольку отражает многообразие только форм и методов, но не уровней и задач финансовой системы.

Проф. А.М. Ковалева определяет финансовую систему как «совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании денежных фондов и играет различную роль в общественном производстве»[3]

. Аналогичного мнения придерживаются проф. М.В. Романовский, проф. Г.Н. Белоглазова: «Под системой финансов понимается совокупность различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды (доходы)»[4]

.

Проф. Д.Г. Черник, проф. А.З. Дадашев определяют финансовую систему двояко[5]

:

- как совокупность финансовых ресурсов предприятий и организаций (децентрализованных фондов денежных средств) и финансовых ресурсов государства (централизованных фондов денежных средств);

- как совокупность государственных финансовых органов и учреждений.

Проф. В.В. Ковалев предлагает рассматривать финансовую систему «как форму организации денежных отношений между всеми субъектами производственного процесса по распределению и перераспределению совокупного общественного продукта»[6]

. В данном определении отсутствует необходимая множественность элементов любой системы, в том числе и финансовой.

В определении проф. Г.Б. Поляка объединены два подхода к финансовой системе - как совокупности финансовых отношений и как совокупности их форм и методов: «финансовая система представляет совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются, используются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства[7]

.

Проф. А.И. Балабанов, проф. И.Т. Балабанов пытаются синтезировать зарубежный и отечественный подходы к определению финансовой системы: «Финансовую систему можно рассматривать с позиций ее функций или институтов. Финансовая система государства - это совокупность денежных отношений, функционирующих в государстве. Такова функциональная точка зрения. С институциональной же точки зрения финансовая система представляет собой совокупность финансовых учреждений (банков, бирж и т.п.)[8]

.

На наш взгляд, более полным определением финансовой системы, отражающим как ее многозвенность, так и наличие особенностей в формировании и использовании денежных фондов, различий в назначении элементов, является трактовка проф. А.М. Ковалевой: «Финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве»[9]

.

Анализ существующих подходов к определению финансовой системы позволяет установить, что большинство авторов совершенно справедливо полагают, что система — это совокупность определенных элементов (рис. 1.1.1), но сами элементы трактуются различно:

- рынки и инструменты;

- подсистемы финансовых отношений и ресурсов, возникающих у хозяйствующих субъектов, работников, государства;

- сферы (звенья) финансовых отношений;

- денежные отношения, функционирующие в государстве;

- формы и методы образования, распределения и использования фондов;

- отношения по поводу формирования и использования доходов;

- финансовые органы и учреждения;

- только финансовые учреждения.

Не вдаваясь в дискуссию по поводу правомерности того или иного подхода, определим свою точку зрения по данному вопросу. Исходя из содержания финансов как экономической категории, целесообразнее определять финансовую систему через совокупность денежных фондов и связанных с их формированием и использованием денежных отношений.

Большинство отечественных авторов, трактуя финансовую систему как совокупность сфер (звеньев), не всегда четко проводят разницу между данными понятиями. Неоднозначно задается и набор звеньев.

Проф. С.И. Лушин, проф. В.А. Слепов отмечают: «С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредующих формирование и использование доходов, а также как систему финансовых учреждений»[10]

. Сферы включают финансы «властных структур» и «самодеятельных субъектов экономической сферы».

Рис. 1.1.1. Подходы к определению финансовой системы

К финансам властных структур отнесены государственные (федеральные и региональные) и муниципальные финансы. Звенья государственной финансовой системы каждого уровня представлены бюджетом, внебюджетными фондами, кредитами и финансами предприятий соответствующего уровня подчиненности.

Проф. А.З. Дадашев, проф. Д.Г. Черник, дифференцируя внутри финансовой системы финансы хозяйствующих субъектов, государственные и муниципальные финансы и финансы населения (домашних хозяйств), выделяют как звенья государственных и муниципальных финансов бюджетный фонд и внебюджетные фонды[11]

.

Проф. А.М. Ковалева в составе финансовой системы выделяет две подсистемы: «общегосударственные финансы, за счет которых обеспечиваются потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне[12]

.

Элементами первой подсистемы обозначены: бюджет, внебюджетные фонды, государственный кредит, фонды страхования, фондовый рынок.

Отметим, что проф. А.М. Ковалева совершенно справедливо полагает, что «разграничения финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования денежных средств.

Проф. Г.Б. Поляк определяет состав территориальных финансов следующим образом[13]

:

Основная часть — региональные бюджеты;

Средства субъектов хозяйствования: финансовые ресурсы предприятий, находящихся в муниципальной собственности (как правило, коммунальные предприятия); финансовые ресурсы предприятий и организаций, направляемые ими на финансирование социально-культурных и жилищно-коммунальных объектов;

Территориальные внебюджетные фонды, формируемые за счет добровольных взносов предприятий и населения, специальных сборов. Внебюджетные фонды чаще всего имеют целевое назначение.

Проф. А.М. Бабич, проф. Л.Н. Павлова полагают, что «финансы субъектов РФ включают:

- средства бюджета субъекта РФ;

- государственные ценные бумаги, принадлежащие органам государственной власти субъекта РФ;

- другие денежные средства, находящиеся в собственности субъекта РФ[14]

.

Проф. В.В. Ковалев выделяет не только сферы и звенья, но и подсистемы финансовой системы: в зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и финансовые домохозяйств).

Финансовая система как форма организации денежных отношений может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно: а) у хозяйствующих субъектов, б) у населения, в) у государства и органов местного самоуправления.

В каждой из выделенных подсистем используются специфические формы и методы образования и использования финансовых ресурсов; каждая из них имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений ….

Эти подсистемы в свою очередь подразделяются на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов.

В качестве звеньев государственных финансов проф. В.В. Ковалев обозначает бюджет, государственный кредит и внебюджетные фонды[15]

.

Точка зрения проф. Б.М. Сабанти существенно отличается от позиций, рассмотренных выше: «Необходимость выделения отдельных звеньев финансов вызывается различиями в формах и методах образования фондов для нужд государства и их использования. На отдельных этапах общественно-производственного развития государства количество звеньев финансов может быть различным. Сегодня в России можно выделить четыре звена финансов:

- государственные финансы;

- государственный кредит;

- финансы государственных предприятий;

- специальные фонды.

В федеральном государстве первое звено по организационным признакам подразделяется на две подгруппы: централизованные финансы и финансы субъектов Федерации…

Такое деление не носит принципиального характера, поскольку формирование доходов на различных уровнях управления в принципе мало отличается, тем более в формировании нижестоящих бюджетов существенную роль играют трансферты, субвенции и другие формы регулирования бюджетов. Выделение подзвеньев важно с позиций управления финансами»[16]

.

Проф. Б.М. Сабанти отмечает, что основой государственных финансов выступает бюджет, с которым тесно связаны два следующих звена - государственный кредит и финансы государственных предприятий. Отдельным звеном выделяются специальные фонды, создаваемые государством за счет как бюджетных, так и внебюджетных фондов, но используются для финансового обеспечения государственных предприятий.

Акцентируем, на наш взгляд, важный момент с позиций определения состава финансовой системы: «Звенья финансовой системы как составная часть общей категории должны отвечать тем же признакам, что и финансы. Но каждое из звеньев должно иметь и собственные признаки, отличающие одно звено от другого. Эти отличительные признаки могут совпадать с признаками других категорий. Но никакая другая экономическая категория не имеет всех признаков вместе, кроме финансов и их звеньев. Так, государственный кредит имеет дополнительные признаки возвратности и платности, как и банковский кредит. Но у последнего нет признаков финансов»[17]

.

Проф. Л.А. Дробозина в качестве составных элементов государственных финансов выделяет бюджет, внебюджетные фонды, государственный кредит, фонды государственного страхования, а территориальных — бюджет, внебюджетные фонды и средства субъектов хозяйствования[18]

. К последним отнесены:

- финансовые ресурсы предприятий, находящихся в муниципальной собственности (как правило, это коммунальные предприятия);

- финансовые ресурсы предприятий, фирм, организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов.

Проф. М.В. Романовский, проф. Г.Н. Белоглазова выделяют две подсистемы системы финансов России: государственных и муниципальных финансов и финансов хозяйствующих субъектов[19]

. В зависимости от конкретных форм и методов формирования доходов и денежных фондов укрупненные подсистемы дифференцируются авторами на более частные подсистемы (звенья). Звеньями государственной подсистемы выступают бюджеты, внебюджетные фонды, государственный кредит.

Проф. А.И. Балабанов, проф. И.Т. Балабанов, не выделяя региональные финансы в составе общегосударственных, в состав последних включают: бюджет, государственное страхование, государственное кредитование, внебюджетные фонды[20]

.

В основу построения финансовой системы положены три основополагающих элемента:

1) функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи; например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование - один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками;

2) территориальность - каждая область, республика имеют соответствующий аппарат финансовых и страховых органов;

3) единство финансовой системы предопределяется единой экономической и политической основой государства. Это обусловливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

Финансовая система включает в себя общегосударственные, отраслевые и общественные финансовые отношения. В целом финансовая система представлена на рис 1.1.2.

Рис. 1.1.2. Схема финансовой системы

Поскольку финансы являются носителем распределительных отношений, то это распределение происходит прежде всего между различными субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему, выделяются три основные сферы (не считая домашних хозяйств):

- финансы предприятий, учреждений, организаций, так как они обслуживают основное звено общественного воспроизводства. Им присуши, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой особенности, обусловленные функционированием финансов в разных сферах общественного производства. Финансы предприятий представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному производству, социальному обслуживанию и материальному стимулированию работающих;

- страхование, значительная часть финансовой системы, связанная с перераспределением денежных средств, поступающих от юридических и физических лиц. Такая деятельность связана с наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий, влекущих за собой нанесение ущерба, который впоследствии «раскладывается» между участниками страхования;

- государственные финансы, представляющие собой денежные отношения по поводу распределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и управления.

Каждая из этих сфер состоит из менее крупных звеньев. Например, в первой сфере выделяют финансы предприятий, функционирующих на коммерческих началах. Во второй, страховой, сфере можно выделить в качестве звеньев: социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков. В сфере государственных финансов в качестве звеньев, соответственно, выделяются: государственный бюджетные и внебюджетные фонды, государственный кредит. Если рассмотреть финансовую сферу государственных финансов развитых стран Запада, то в ней выделяется 4 звена: государственный бюджет; местные финансы, специальные фонды, финансы государственных корпораций (ФРГ, Англия, Франция, Италия).

Каждое звено финансовой системы в свою очередь можно подразделить на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов, функционирующих на коммерческих началах, в зависимости от отраслевой направленности могут быть вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий и т.д., а в зависимости от форм собственности — финансы государственных предприятий, кооперативных, акционерных, частных и других.

В составе финансов общественных организаций выделяют финансы профсоюзов, политических партий и общественных движений, специальных, целевых и благотворительных фондов. В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования, например имущественное страхование появляется на страхование личного имущества, транспортное страхование... В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъектов федерации, местный).

Можно сделать вывод, что представители различных финансовых школ неоднозначно трактуют состав звеньев государственной финансовой системы. Все специалисты отмечают наличие бюджетов и внебюджетных фондов, более половины из них указывают на государственный кредит как звено системы, менее половины - на финансы государственных предприятий.

В странах рыночной экономики бюджет широко используется государством для воздействия на различные стороны жизни: на повышение нормы накопления, ускорение темпов экономического роста, стимулирование научно-технического прогресса, развитие отдельных наиболее перспективных отраслей хозяйства, регулирование темпов обновления и расширения основного капитала, на выравнивание в условиях стихийного развития капиталистического производства отраслевых пропорций.

Вмешательство в экономику превратилось в одну из основных функций государственного бюджета. Формы такого вмешательства различны. В условиях политики «экономики предложения» наряду с прямыми методами вмешательства широкое развитие получали косвенные. Среди них: государственные капиталовложения, развитие производственной и социальной инфраструктуры, стимулирование темпов ускорения научно-технического прогресса, расширение государственного потребления, рост накопления капитала путём прямого финансирования крупного монополистического производства. Это осуществляется в форме субсидий, кредитов, государственных гарантий, поручительств, а так же других форм помощи крупному капиталу в целях обеспечения роста монопольной прибыли. Вместе с тем государственное финансирование содействует дальнейшей концентрации производства и капитала, укреплению господствующих позиций монополий.

Бюджетная политика государства направлена на регулирование или изменение совокупного спроса, то есть реального объема национального производства, который потребители - предприятия и правительство - готовы купить при любом возможном уровне цен. Воздействуя хотя бы на один компонент совокупного спроса (потребительские расходы, инвестиции, государственные закупки и чистый экспорт), государство в состоянии подтолкнуть спрос в сторону его расширения или наоборот, сдержать его.

Оно делает это с помощью мер бюджетной политики, в основном изменяя государственные расходы и налоги. Например, путем уменьшения сбора налогов с населения можно повысить такой компонент совокупного спроса, как потребительские расходы. Уменьшение налогов на прибыль корпораций приведет к росту инвестиций - другого компонента совокупного спроса. Третий компонент совокупного спроса - государственные закупки - государство, используя инструменты бюджетной политики, может стимулировать производство и инвестиционных, и потребительских товаров.

Фундаментальная цель бюджетной политики состоит в том, чтобы ликвидировать безработицу или инфляцию. Положительный бюджетный избыток называется бюджетным профицитом, отрицательный – бюджетным дефицитом. Бюджетный избыток зависит от ставки налогов, объема государственных закупок, размера трансфертов и от всех факторов, изменяющих уровень дохода. Поэтому в периоды экономического спада, когда происходит снижение налоговых поступлений и, как правило, увеличение трансфертных выплат, обостряются проблемы дефицита бюджета.

Государственное регулирование кредитно-финансовых институтов – один из важнейших элементов развития и формирования финансового рынка в России. Основными направлениями государственного регулирования являются:

- политика центрального банка в отношении кредитно-финансовых институтов;

- налоговая политика правительства на центральном и местном уровне;

- участие правительства в смешанных (полугосударственных) или государственных кредитных институтах;

- законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы.

Политика Центрального Банка РФ распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах:

- учетная политика;

- регулирование нормы обязательных резервов;

- операции на открытом рынке;

- прямое воздействие на кредит.

Учетная политика Центрального Банка РФ состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые в свою очередь, получают их от промышленных, торговых и транспортных компаний. Центральный Банк РФ выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку. Учетная политика Центрального Банка РФ направлена на имитирование переучета векселей, установление предельной суммы кредита для каждого коммерческого банка. Таким образом осуществляется воздействие на объем выдаваемых ссуд.

Следующей формой регулирования Центрального Банка РФ является определение нормы обязательных резервов для коммерческих банков. Смысл этой формы регулирования заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в центральном банке. Норма резерва может уменьшаться или увеличиваться в зависимости от конъюнктуры на финансовом рынке. Ее увеличение ведет к ограничению кредитной экспансии коммерческих банков и, наоборот, снижение – к расширению кредитных ресурсов. С помощью нормы резервов Центральный Банк РФ воздействует в целом на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг.

Еще одной формой регулирования Центральным Банком РФ кредитной системы являются операции на открытом рынке с государственными облигациями путем из купли-продажи кредитно-финансовым институтам. Продавая государственные облигации Центральный Банк РФ тем самым уменьшает денежные ресурсы банков и таким образом способствует повышению процентной ставки на рынке ссудных капиталов. Это заставляет кредитные институты либо продавать ценные бумаги, либо сокращать кредиты. При этом все кредитно-финансовые институты согласно законодательству РФ обязаны покупать определенную часть государственных облигаций, финансируя, таким образом, дефицит бюджета и государственный долг.

Формой регулирования является также прямое государственное воздействие Центрального Банка РФ на кредитную систему путем прямых предписаний органов контроля в форме инструкций, директив, применения санкций за нарушения. В ряде случаев Центральный Банк РФ осуществляет контроль за крупными кредитами, лимитирование банковских кредитов, выборочную проверку кредитных учреждений. Однако методы прямого воздействия в основном распространяются на коммерческие и сберегательные банки и в меньшей степени - на другие кредитно-финансовые институты.

Один их методов регулирования - налоговая политика. Она заключается в изменении налоговых ставок на прибыль, получаемую различными кредитно-финансовыми институтами. Как правило, последние облагаются налогом на прибыль, как и все прочие юридические лица, действующие в определенных экономических условиях. В то же время взимание налогов существенно различается по странам и кредитным институтам в соответствии с их функциональной спецификой. Увеличение налогов может способствовать уменьшению кредитно-ссудных операций и повышению процентных ставок. Наоборот, сокращение налогов на доходы этих учреждений ведет к расширению таких операций и может содействовать снижению процентных ставок. Поэтому налоговое воздействие представляет собой достаточно эффективное государственное регулирование деятельности кредитной системы.

В ряде стран в отличие от промышленных и торговых компаний кредитно-финансовые учреждения имеют определенные налоговые льготы. Они обычно распространяются на специализированные небанковские кредитно-финансовые учреждения (страховые, инвестиционные, финансовые компании, благотворительные фонды).

Другим регулирующим методом является участие государства в деятельности кредитно-финансовых учреждений. Это выражается в трех основных направлениях:

- приобретение части кредитных институтов государством путем национализации;

- организация новых учреждений как дополнение к частным;

- долевое участие государства путем приобретения акций кредитно-финансовых учреждений и, таким образом, создание смешанных институтов.

Посредством данного метода государство оказывает достаточно эффективное воздействие на функционирование всей кредитной системы. Метод регулирования путем создания государственной собственности довольно широко распространен в странах континентальной Европы и в развивающихся странах. Так, во Франции, Германии, Италии, Португалии, Турции, скандинавский странах сохраняется довольно крупный государственный сектор в кредитной системе, несмотря на расширение процесса приватизации в последнее время. Во Франции путем национализации ряда банков и страховых компаний в начале 80-х годов был существенно расширен кредитный сектор государства. Необходимо отметить, что в большинстве промышленно-развитых стран государственная собственность в кредитной системе распространяется и на банковский сектор. Это позволяет государству быстрее и эффективнее решать проблему государственного долга путем продажи правительственных ценных бумаг своим кредитным институтам и за счет последних финансировать крупные инвестиционные проекты национальных масштабов. Кроме того, при наличии государственных и полугосударственных кредитных учреждений осуществляется воздействие на спрос и предложение ссудного капитала, динамику его рынка, процентные ставки.

Большое влияние на регулирование финансовых рынков оказывают законодательные меры, осуществляемые Правительством РФ, местными органами, а также законодательной властью. Они разрабатывают пакеты законов и инструкций, регламентирующих различные сферы деятельности кредитно-финансовых институтов. При этом основную регулирующую функцию выполняют центральная исполнительная и законодательная власти, которые создают главные законы, определяющие деятельность кредитно-финансовых институтов. В рамках исполнительной власти основными регулирующими органами являются Центральный Банк РФ и Министерство финансов РФ. Наряду с исполнительными органами активное участие в регулировании принимают законодательные органы. В их структуре действуют специальные комитеты, комиссии, которые корректируют как правительственную политику, так и деятельность кредитной системы.

Наряду с исполнительными органами активное участие в регулировании принимают законодательные органы (парламенты). В их структуре действуют специальные комитеты, комиссии, подкомиссии, которые корректируют как правительственную политику, так и деятельность кредитной системы. ни могут быть дополнены другими органами парламента.

Особое место в государственном регулировании занимают страховые компании (особенно компании страховании жизни) как поставщики долгосрочных кредитов на рынке ссудных капиталов. Основным объектом их регулирования являются страховые тарифы (ставки страховых премий). При этом главным органом регулирования как правило выступает министерство финансов (исключением из этого правила являются США , где страховые тарифы регулируются исполнительными органами штатов). Особенность регулирования кредитной системы с помощью страховых тарифов заключается в том, что страховые компании стремятся повысить ставки, особенно в области имущественного страхования, так как оно является убыточным. Поэтому уровень пределов страховых тарифов по имущественному страхованию регулируется довольно жестко как со стороны министерства финансов, так и местных органов власти, если они участвуют в этом, как в США.

Итак, система государственного регулирования финансовых рынков представляет собой сложный, эффективный и довольно противоречивый механизм. Однако он складывался длительное время, пройдя этапы приспособления и структурных изменений. Российская система государственного регулирования долгое время находилась в стадии зарождения, но на данном этапе в ней четко просматриваются основные черты систем регулирования финансовых рынков развитых стран.

Финансовые рынки являются ключевым компонентом национальной экономики. Эффективно действующие финансовые рынки призваны (наряду с развитой банковской системой) аккумулировать сбережения экономических агентов, трансформировать их в инвестиции, обеспечивать распределение финансовых ресурсов между различными секторами экономики и, в конечном итоге, содействовать снижению темпов инфляции и экономическому росту. Системный финансовый кризис в России в 1998 г. обусловил возникновение кризиса национальных финансовых рынков, последствиями которого выступили снижение оборотов торгов и ликвидности рынка федеральных и муниципальных облигаций, высокая волатильность и низкие обороты на рынке акций российских компаний, фактическая ликвидация рынка производных финансовых инструментов и прочее.

Наибольшее развитие в переходном периоде российские финансовые рынки получили в период 1996-1998 гг. Тогда интенсивное развитие рынка федеральных облигаций обеспечивало высокий уровень реальных процентных ставок в экономике (даже реальные процентные ставки по банковским депозитам составляли 20-50% годовых), что стимулировало рост сбережений экономических агентов в виде банковских депозитов (так, только доля банковских депозитов населения в совокупном денежном предложении возросла с 9.8% по состоянию на 01.01.93 до 42.4% от М2 на 01.01.98[21]

), структурирование процентных ставок и развитие прочих сегментов финансовых рынков - муниципальных облигаций, акций и производных инструментов. Процентные ставки, действующие в экономике, равно как и состояние отдельных сегментов финансового рынка России, были полностью ориентированы на ситуацию, складывающуюся на рынке федеральных облигаций.

Вплоть до 2002 г. состояние российского финансового рынка характеризовалось:

- низкой емкостью всех сегментов рынка;

- недостаточной ликвидностью сегментов с низкими рисками и низкой доходностью, а также высокими рисками и низкой ликвидностью сегментов рынка, обеспечивающих высокую доходность по вложенным средствам;

- неразвитостью сегмента срочных финансовых инструментов, позволяющего страховать (хеджировать) риски потери вложенных средств.

В этом смысле 2002-й год выступил в качестве «переломного» года - именно в том году ключевые показатели состояние финансовых рынков и банковской системы (обороты и ликвидность на облигационном рынке, ликвидация накопленных убытков и объем активов банковской системы) достигли предкризисного уровня.

Мировой рынок долговых инструментов развивающихся стран в последние несколько лет определялся действием двух тенденций. С одной стороны, финансовые кризисы в таких традиционно привлекательных для внешних инвесторов странах, как Аргентина, Бразилия и Турция, привели к росту рисков вложений в данные экономики. С другой стороны, стабилизация финансовой ситуации в таких странах, как Мексика, вызвала там снижение доходности вложений. Дополнительно, снижение ставок рефинансирования в экономически развитых странах обусловило необходимость поиска международными инвесторами альтернативных направлений вложений средств.

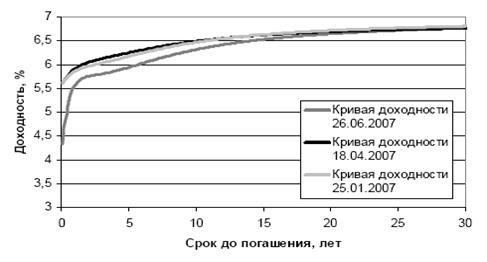

В этом смысле Россия в последние три года выглядит достаточно привлекательным объектом международных инвестиций, учитывая позитивные темпы роста производства и существующую сырьевую модель развития национальной экономики (в рамках сохраняющегося высокого уровня цен на нефть и прочие сырьевые ресурсы). Доходность российских внешних долговых обязательств существенно снизилась в 2005-2007 гг. (с 17.63% по еврооблигациям «Россия-30» в 2005 г. до 9.05% в конце 2007 г.). Более того, если спрэд данной бумаги к американским десятилетним облигациям US-Tbonds составлял в 2005 г. 1252 б. п., то к концу 2007 г. разрыв сократился до 523 б. п. (по оценкам АЛ «Веди», доходность «Россия-30» снизится к концу 2008 г.до 7.65% , а спрэд - уменьшится до 306 б. п.). Проведение платежей (основных и процентных) по внешнему долгу позволяет России надеяться на увеличение кредитного рейтинга. Тем не менее неразвитость банковской системы и финансовых рынков может выступить в качестве препятствия для существенного расширения объема внешних инвестиций (прямых и портфельных) в среднесрочной перспективе.

Развитие российского фондового рынка в 2007 г. было менее интенсивным по сравнению с 2006 г. - средний прирост стоимости российских акций (т.е. доходности по принципу buy-and-hold в долларах США), составил около 35%, что существенно ниже уровня 2006 г. - 98.5%. Несмотря на снижение темпов роста основных индикаторов в 2007 г., российскому фондовому рынку удалось сохранить за собой ведущие позиции в группе мировых фондовых рынков. Увеличение капитализации в 2007 г. на 35% наблюдалось на фоне 6%-ного снижения аналогичного среднего показателя для развивающихся стран и 16-39%-ного (на границах данного диапазона - DJIA и DAX соответственно) - для ведущих фондовых рынков.

Отличительными особенностями развития российского фондового рынка в 2007 г. по сравнению с предшествующими периодами выступили:

- усиление зависимости котировок акций от уровня мировых цен на нефть;

- сохранение позитивных макроэкономических тенденций в российской экономике, включающее положительные темпы роста производства и капитальных вложений, сокращение объема внешнего долга (в номинальном и относительном исчислении), что выгодно выделяло Россию в ряду развивающихся фондовых рынков;

- увеличение инвестиционной активности населения.

Стимулирование экономического развития предполагает, в частности, разработку государственной промышленной политики.

Под промышленной политикой понимается система мер, направленных как на осуществление позитивных структурно-технологических и институциональных преобразований в самой промышленности, так и на развитие спроса на определенные виды промышленной продукции. К числу инструментов промышленной политики можно отнести:

1) меры по стимулированию спроса (государственные закупки продукции; защита внутреннего рынка посредством установления импортных тарифов и квот; внешнеполитическая, финансовая, информационная и организационная поддержка экспорта; стимулирование спроса домашних хозяйств посредством предоставления целевых бюджетных субсидий или реализации бюджетных программ социальной поддержки; стимулирование инвестиций посредством предоставления государственных гарантий, долевого бюджетного финансирования, осуществления государственных инвестиций в развитие социальной и производственной инфраструктуры);

2) меры финансовой поддержки производителей (расширение кредита за счет предоставления прямых займов и государственных гарантий по займам, налоговых льгот; субсидирование прибыли, т.е. реализация программ, гарантирующих производителям повышенную прибыль; покупка государственными структурами типа банка реконструкции и развития акций предприятий на фондовой бирже как способ их финансирования);

3) государственные программы подготовки и переподготовки кадров;

4) регулирование цен естественных монополистов;

5) субсидирование цен на социально значимые товары или прямая бюджетная поддержка потребителей;

6) помощь в разработке и развитии рынков новых видов продукции (финансовая и организационная поддержка НИОКР, оказание технического и информационного содействия в деле использования новых видов продукции и технологий).

Промышленная политика в содержательном плане представляет собой способ снижения рисков для частного капитала и частичного перекладывания их на все общество.

Для России стратегическая задача обеспечения эффективного использования ее производственного потенциала может быть решена только на основе переориентации традиционного движения финансовых потоков с сырьевого рынка в сферу производства конечной продукции и высоких технологий. Как ни велик инвестиционный потенциал частного сектора, он никогда не справится с этой задачей, поскольку она всегда будет находиться за рамками его интересов. Вместе с тем государственный сектор в российской экономике продолжает занимать ведущие позиции в отраслях оборонно-промышленного комплекса, естественных монополий, социальной сфере.

Таблица 1.3.1

Динамика доли государственного сектора в общем объеме продукции (%)

Отрасли

промышленности

|

2005 г. |

2006 |

Динамика 2006/2005 |

2007 |

Динамика 2007/2006 |

| Всего |

11,2 |

10,8 |

96,43% |

10,4 |

96,30% |

| Электроэнергетика |

82,6 |

85,4 |

103,39% |

84,6 |

99,06% |

| Нефтедобывающаяпромышленность |

5,4 |

5,7 |

105,56% |

5,5 |

96,49% |

| Нефтеперерабатывающая промышленность |

4,9 |

5,1 |

104,08% |

5,2 |

101,96% |

| Угольная промышленность |

3,7 |

4,1 |

110,81% |

4,3 |

104,88% |

| Машиностроение и металлообработка |

0,2 |

0,2 |

100,00% |

0,2 |

100,00% |

| Оборонно-промышленныйкомплекс |

46,7 |

49,4 |

105,78% |

51,6 |

104,45% |

| Химическая и нефтехимическаяпромышленность |

3,9 |

3,1 |

79,49% |

2,8 |

90,32% |

| Медицинскаяпромышленность |

15,7 |

15,6 |

99,36% |

15,4 |

98,72% |

| Микробиологическая промышленность |

14,4 |

14,2 |

98,61% |

14,0 |

98,59% |

| Лесная, деревообрабатывающая и целлюлозно-бумажная |

3,4 |

3,9 |

114,71% |

4,3 |

110,26% |

| Пищевая промышленность |

2,7 |

1,9 |

70,37% |

1,5 |

78,95% |

Доля государственного сектора в общем объеме произведенной промышленной продукции в 2006 и 2007 гг. по сравнению с уровнем 2005 года несколько сократилась до 10,8 и 10,4%. Тем не менее, масштабы государственного участия в системе конкурентного рыночного равновесия как экономического агента все еще достаточно весомы (таблица 1.3.1.).

Как видно из таблицы, доля государственного сектора в промышленном производстве в целом меняется незначительно ввиду замедления процесса приватизации (за исключением нефтеперерабатывающей, угольной и микробиологической промышленности).

Наиболее значительна доля государственного сектора в общем объеме произведенной промышленной продукции топливно-энергетического комплекса, и в 2007 г. она составила более 38%. Доля государственного сектора в производстве электроэнергии в 2004-2006 гг. составляет 82,6-85,4 %.

С активным переходом российской экономики к рыночной структуре, к формированию новых видов собственности в последние годы все большее внимание уделяется ценным бумагам, рынку ценных бумаг, фондовым операциям. Активно идет изучение опыта Западных стран, анализируются начальные этапы формирования подобных структур в нашей стране. Большое внимание уделяется фондовой бирже как вторичного рынка ценных бумаг. Важным аспектом исследования является анализ спекулятивного механизма фондовой биржи, от которого не застрахована ни одна страна. Сама же фондовая биржа служит объективным показателем экономической и политической жизни, поэтому ее создание в России впоследствии должно привести к подобному отражению ситуации в стране.

Вопрос о регулировании рынка ценных бумаг - один из наиболее важных ныне в России, поскольку его постановка обусловлена появлением новых отношений. Решить его государство взялось изданием Федерального закона «О рынке ценных бумаг», в котором сформулирована единая концепция регулирования этих правоотношений.

В 90-е годы в России была создана современная инфраструктура рынка ценных бумаг, которая позволяет перераспределять с его помощью долгосрочные инвестиции на цели модернизации реального сектора. На рынке ценных бумаг получен первый опыт оценки и передачи прав собственности, улаживания конфликтов интересов, привлечения предприятиями денежных ресурсов на цели развития. Сложилась смешанная модель организации рынка ценных бумаг, которая может сочетать преимущества универсального банковского дела и выгоды специализации брокерскодилерских компаний. По аналогии с зарубежными моделями создана система регулирования рынка ценных бумаг, ориентированная на защиту инвесторов и обеспечение его информационной прозрачности.

До осени 1997 г. рынок ценных бумаг быстро наращивал свою операционную способность. Так, постоянно увеличивалось число инвестиционных институтов, все более заметной становилась их диверсификация, расширялся круг обращающихся ценных бумаг.

После кризиса осени 1997 г. — лета 1998 г. рынок сохранил ключевые торговые системы, основных игроков и, соответственно, эластичность к изменению объема капиталов, проходящих через него.

Операционная способность и эластичность рынка лучше всего характеризуются данными за 1995 г. (начало разогрева рынка), 1997 г. (пик), август 1998 г. и август 1999 г. (резкое сокращение рынка). Не только сохранились, но и получили дальнейшее развитие две национальные торговые системы — Московская Межбанковская Валютная Биржа (ММВБ) и Российская Торговая Система (РТС), выжили их наиболее крупные и успешные игроки, устояла и даже была укрупнена инфраструктура российского фондового рынка (примерно 110 регистраторов, более 100 депозитариев на конец 1999 г. и т.д.). Кризис, таким образом, содействовал «естественному отбору».

Сохранились основные рынки — Москва (более 90% рынка ценных бумаг), Санкт-Петербург (2–5%), Екатеринбург (Урал), Новосибирск (Сибирь), Казань и Нижний Новгород (Поволжье).

Вместе с тем рынок был физически разрушен — к ноябрю 1999 г. в регионах прекратили существование 40–50% профессиональных участников, в Москве и СанктПетербурге — 30–35%; действие 80–90% лицензий было прекращено (оценка по данным ФКЦБ России). Число участников, заключивших сделки в РТС, сократилось с 451 в октябре 1997 г. до 157 в декабре 1999 г. и 106 в декабре 2001 г., т.е. при мерно в 4 раза.

В 2000–2001 гг. число участников рынка продолжало сокращаться. Спекулятивный подъем рынка и рост его капитализации в конце 1999 г. — начале 2000 г., летом 2000 г., в мае июне и в ноябре декабре 2001 г. не создали нового качества рынка. Не уменьшились риски, лежащие на нем, и рынок не стал менее волнительным. Как и раньше, конъюнктура рынка акций формировалась денежными ресурсами спекулятивных инвесторов.

Таким образом, на сегодняшнем этапе все большее внимание уделяется ценным бумагам и фондовому рынку. С развитием рыночной экономики эти понятия все теснее входят в нашу жизнь. В связи с утратой наших традиций, мы на данном этапе вынуждены обращаться к опыту Запада, но, тем не менее, наш фондовый рынок нельзя назвать точной копией западного. Россия особенная страна, и, конечно, любые новшества и нововведения корректируются и приспосабливаются к нашей действительности.

Страховой рынок России привлекает все большее внимание законодательной и исполнительной власти. Это обусловливается и теми результатами, которые достигнуты в последние годы, и многими проблемами, требующими решения. Главный вывод, который можно сделать, состоит в том, что страхование стало важным институтом формирующейся рыночной экономики и что его роль будет возрастать.

Представляет интерес анализ основных количественных и качественных тенденций, сложившихся на страховом рынке за последнее трехлетие.

Поступление страховых взносов по всем видам добровольного и обязательного страхования составило в 2006 г. 276,6 млрд руб., т.е. возросло по сравнению с 2003 г. в 6,2 раза. Происходит неуклонное повышение доли добровольного страхования: с 65,4% в 2003 г. до 85,4% в 2006 г., т.е. на 20 процентных пунктов. Доля обязательного страхования соответственно снизилась с 34,6 до 14,6%.

Тенденция соответствует рыночным отношениям. Но вместе с тем надо отметить, что структура обязательного страхования, сложившаяся в нашей стране, не включает некоторые его виды, объективно присущие рыночной экономике. Это прежде всего страхование различного рода ответственности собственников имущества и производителей товаров (услуг).

Принципиально важным шагом в направлении преодоления таких «белых мест» является одобренное обеими палатами Федерального Собрания принятие Федерального закона от 25.04.02 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», который вступил в силу с 1 июля 2003 г. Совершенно оправдан годичный период подготовки к введению данного страхования, необходимый для решения ряда организационных, правовых и экономических вопросов.

Следовательно, с 2004 г. года существенно возросли поступления по обязательному страхованию. Тем не менее общая тенденция к преобладанию добровольного страхования, несомненно, сохранится, хотя в нем происходят и будут происходить структурные изменения. О характере тенденций в развитии отраслей добровольного страхования можно проследить по данным Приложения 1.

Прежде всего, надо отметить, что абсолютные приросты страховых взносов в целом по добровольному страхованию из года в год значительно возрастают. В 2006 г. сумма прироста удвоилась по сравнению с 2004 г. При этом темпы прироста последовательно снижаются.

Иная ситуация выявляется при рассмотрении отраслевой структуры поступлений: резкое возрастание ежегодного абсолютного прироста по личному страхованию, колебание прироста по имущественному страхованию (спад в 2005 г.) и снижение прироста по страхованию ответственности.

В результате структура поступлений выглядит следующим образом: в 2006 г. доля личного страхования составляла 71,5%, имущественного - 24,6% и страхования ответственности - 3,9%. В 2004 г. соотношение составляло соответственно 59,1%, 34,9% и 6,0%. В личном страховании преобладают поступления по страхованию жизни: 82,7% за 2006 г. и 79,8% за 2004 г. На него приходится и основная часть прироста взносов - 76,5% за 2006 г.

Данные Приложения 2 позволяют выявить некоторые особенности динамики страховых выплат. Во-первых, после большого абсолютного прироста выплат в 2005 г. произошло снижение прироста в 2006 г. (40 млрд против 51,2 млрд руб.). Это - следствие колебания выплат по личному страхованию. Доля личного страхования в выплатах выше, чем в поступлениях: в 2006 г. она составила 93% против 59,1% в 2004 г. Более 98% прироста выплат в 2006 г. приходилось на личное страхование. В этом, конечно, сказалось влияние ежегодного уменьшения прироста выплат по имущественному страхованию. Однако не меньшую роль сыграло преобладание страхования жизни: его доля в выплатах по личному страхованию за 2006 г. - 89,3%, т.е. выше доли в поступлениях взносов.

О необходимости специального анализа развития личного страхования, особенно страхования жизни, свидетельствуют следующие данные. В 2005 г. рост взносов по личному страхованию составлял 51755,9 млн руб., или в 1,9 раза против 2004 г., а рост выплат - соответственно 49531,1 млн руб., или в 2,4 раза. В 2006 г. прямо противоположные результаты: рост взносов - 72690,5 млн руб., или в 1,8 раза, а выплат - 39314,4 млн руб., или 45,8 %. Ключ к таким трансформациям лежит в специфике нынешнего страхования жизни.

Одной из характеристик страхового рынка выступает изменение числа действующих страховых организаций, которое в свою очередь складывается под воздействием двух факторов: количества отозванных лицензий у прежних страховщиков и количества зарегистрированных новых страховщиков.

По данным Департамента страхового надзора Минфина России, в Государственном реестре было: на 1 января 2004 г. - 1864 страховщика и их объединений, на 1 января 2005 г. - 1532, на 1 января 2006 г. - 1272 и на 1 января 2007 г. - 1350.

Тенденция сокращения количества страховщиков в 2003-2005 гг. складывалась главным образом вследствие большого числа отозванных у страховщиков лицензий: за 2003 г. - 496, 2004 г. - 364 и за 2005 г. - 411. Конечно, ежегодно регистрировались и вновь созданные компании, но их было гораздо меньше, чем исчезающих с рынка. В 2004 г. было зарегистрировано 57 новых страховых организаций, в 2005 г. - 113 и в 2006 г. - 122.

В 2006 г. число вновь зарегистрированных за год страховых организаций превысило число тех страховщиков, у которых была отозвана лицензия. Возрастание числа вновь зарегистрированных (т.е. созданных) страховых организаций произошло еще в 2005 г., оно вдвое превысило этот показатель 2004 г., что, несомненно, обусловлено преодолением посткризисных последствий августа 1998 г. Более того, сами эти последствия для страхового сектора были существенно меньшими, чем для банковского сектора, что повысило коммерческую привлекательность страхования для инвесторов. В этом направлении изменение за 2006 г. по сравнению с предыдущим незначительно (всего на 9).

Увеличение числа зарегистрированных компаний неравнозначно увеличению количества практикующих страховщиков. Во-первых, от регистрации до получения лицензии на страховую деятельность проходит довольно продолжительное время. Во-вторых, определенная часть страховых организаций создается инвесторами только для последующей продажи, предложения о купле-продажи компаний можно найти даже в Интернете. Кроме того, российское законодательство не содержит требований о периоде, в течение которого необходимо начинать работу на основе выданной лицензии. Поэтому число реально работающих страховщиков меньше, чем занесенных в Государственный реестр. Следует подчеркнуть, что за последние годы разница между этими двумя категориями страховых организаций сократилась.

Коренным образом изменилось в 2006 г. число отозванных лицензий: оно уменьшилось более чем в 10 раз по сравнению с показателями предшествующего 3-летия, в том числе и 2005 г. Эти данные (последнего года) представляются чрезвычайно важными. Конечно, надо оговориться, что один год, выбивающийся из ряда предыдущих, еще далеко не характеризует тенденцию, но все же, рассматривая его результаты в увязке с различными факторами, можно считать, что массового отсева страховщиков не будет. Такая стабилизация страхового рынка отвечает интересам сегодняшних и потенциальных страхователей, укрепляет их доверие к страхованию. В конечном счете это соответствует стратегическим целям обеспечения финансовой стабилизации во всем нашем обществе.

Четко определилась тенденция концентрации все большей части поступлений страховых взносов у российских страховщиков, входящих в состав «первой сотни». В 2004 г. их доля на рынке составляла 76,1%, а в 2006 г. - 79,1%. Если проанализировать положение на рынке первой полусотни и первой десятки страховщиков, то можно заметить ту же закономерность, что соответствует общемировым тенденциям концентрации капиталов. Однако для российского рынка характерна внезапность (в течение 1-2 лет) резкого вознесения наверх отдельных страховых компаний. Им еще предстоит доказать, что они не «калифы на час», ведь только это гарантирует будущее доверие широкого круга страхователей.

Относительно неравномерно развиваются региональные страховые рынки. Представляется целесообразным дифференцировать их по двум показателям: по доле взносов, поступающих в том или ином субъекте Российской Федерации, и по темпам роста поступлений. По первому показателю с большим преимуществом лидирует Москва: на долю московских компаний в 2004 г. приходилось 63,4%, а в 2006 г. - уже 68% всех взносов. Обращает на себя внимание тот факт, что концентрация взносов у 100 ведущих страховщиков выше, чем у московских компаний. Это свидетельствует о формировании крупных страховых (и перестраховочных) компаний в ряде регионов страны.

Следующие места на страховом рынке по доле поступлений занимают Московская область, Тюменская область, г. Санкт-Петербург, Самарская область, Республика Татарстан. По темпам роста поступивших взносов за 2004-2006 гг. лидируют Московская область (рост в 10,8 раза), Саратовская область (в 4,5 раза), Республика Татарстан (в 3,7 раза), Удмуртская Республика (рост в 3,3 раза). В 3 раза и более увеличились за эти годы поступления страховых взносов в Ростовской, Владимирской, Вологодской областях, Республике Карелия. Но вместе с тем по некоторым регионам сумма аккумулированных местными компаниями страховых взносов за последние годы уменьшилась. А в отдельных регионах функционируют только филиалы крупных российских страховщиков. С введением обязательного страхования гражданской ответственности владельцев средств транспорта обеспечение надежной деятельности страховых компаний на всей территории нашей страны приобретает первостепенное значение.

В настоящее время в России сформирована двухуровневая банковская система: 1 уровень - Центральный банк России, 2 уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

В последние годы российская банковская система претерпела серьезные изменения. На 1 марта 2007 года зарегистрировано 2559 банков и 5680 их филиалов. В интересах концентрации банковского капитала для развития инвестиционного процесса создаются банковские объединения, которые призваны сыграть огромную роль в стабилизации экономики. Некоторые банки стали уже отвечать мировым стандартам или значительно приблизились к ним.

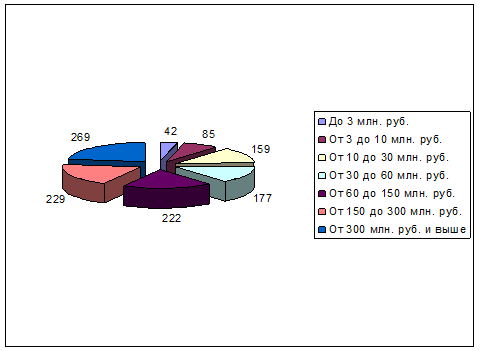

Рис. 1.3.1. Группировка действующих кредитных организаций по величине зарегистрированного уставного капитала в 2007 г.

Самая крупная группа российских коммерческих банков - около половины - независимые банки, организованные по инициативе отдельных групп предпринимателей. Здесь вся власть принадлежит правлениям банков, их организаторам.

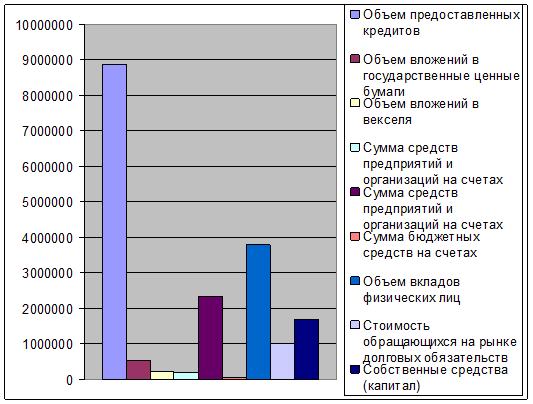

Основную роль в банковской сфере России играет примерно треть коммерческих банков - бывшие специализированные и отраслевые банки со значительным участием государства в акционерных капиталах. Эти банки располагают наибольшим собственным капиталом, активами, количеством филиалов, позволяющих постоянно пополнять собственную кредитную базу, обороты (Приложение 3, 4, рис. 1.3.1, 1.3.2).

Рис. 1.3.2. Отдельные показатели деятельности кредитных организаций, сгруппированных по величине активов по состоянию на 1 января 2007 года (млн. руб.)

Тем не менее, Россия остается государством, где регионы с насыщенной финансовой инфраструктурой (Москва, Петербург, Урал и т. п.) соседствуют с областями, размером со среднее европейское государство, где банков практически нет. В России приходится в среднем 1-2 банка (а без учета Москвы - 0,8 банка) на 100 тыс. россиян. Если даже учесть все филиалы, отделения, в том числе Сбербанка, Промстройбанка, Россельхозбанка и др., то одно банковское учреждение обслуживает 3 - 3,5 тыс. человек.

Итак, в условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре. Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования. В настоящее время в России сформирована двухуровневая банковская система: 1 уровень - Центральный банк России, 2 уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

Финансовые отношения весьма разнообразны. Объединив в отдельные, относительно самостоятельные группы (звенья), их можно представить в виде конкретных сфер, а их совокупность — в виде системы. Финансовая система включает в себя две сферы: централизованные финансы и децентрализованные финансы. В свою очередь, каждая из подсистем подразделяется на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных средств у конкретных экономических субъектов.

Финансовая система включает в себя общегосударственные, отраслевые и общественные финансовые отношения. Каждая из этих сфер состоит из менее крупных звеньев. Каждое звено финансовой системы в свою очередь можно подразделить на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей.

Представители различных финансовых школ неоднозначно трактуют состав звеньев государственной финансовой системы. Все специалисты отмечают наличие бюджетов и внебюджетных фондов, более половины из них указывают на государственный кредит как звено системы, менее половины - на финансы государственных предприятий.

Бюджетная политика государства направлена на регулирование или изменение совокупного спроса, то есть реального объема национального производства, который потребители - предприятия и правительство - готовы купить при любом возможном уровне цен. Воздействуя хотя бы на один компонент совокупного спроса (потребительские расходы, инвестиции, государственные закупки и чистый экспорт), государство в состоянии подтолкнуть спрос в сторону его расширения или наоборот, сдержать его.

Государственное регулирование кредитно-финансовых институтов – один из важнейших элементов развития и формирования финансового рынка в России. Основными направлениями государственного регулирования являются:

- политика центрального банка в отношении кредитно-финансовых институтов;

- налоговая политика правительства на центральном и местном уровне;

- участие правительства в смешанных (полугосударственных) или государственных кредитных институтах;

- законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы.

Финансовые рынки являются ключевым компонентом национальной экономики. Эффективно действующие финансовые рынки призваны (наряду с развитой банковской системой) аккумулировать сбережения экономических агентов, трансформировать их в инвестиции, обеспечивать распределение финансовых ресурсов между различными секторами экономики и, в конечном итоге, содействовать снижению темпов инфляции и экономическому росту.

Бюджетное законодательство - важная подотрасль финансового законодательства. Оно включает совокупность актов, устанавливающих бюджетное устройство государства, субъектов Федерации и местного самоуправления, регулирующих отношения по формированию бюджетов, распределению бюджетных средств между звеньями бюджетов, их расходованию и исполнению бюджетов, образованию внебюджетных фондов[22]

.

В главе 1 Конституции РФ содержатся принципы, определяющие федеративное устройство государства. В ч. 1 ст.5 Конституции РФ указаны равноправные субъекты РФ - республики, края, области, города федерального значения, автономная область, автономные округа. Конституционные принципы федерализма перечислены в третьей части этой статьи - государственная целостность, единство системы государственной власти, разграничение предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ.

В связи с большой политической, экономической значимостью общественных отношений, регулируемых бюджетным законодательством, а также значительным количеством его актов в настоящее время можно говорить о существовании подотрасли финансового права - бюджетного права. Именно это объясняет наличие бюджетного законодательства на каждом уровне государственного устройства: федеральном, субъектов Федерации и местном. Установление основ бюджетной политики России, принципов формирования доходов и расходов, всей бюджетной системы страны, единой бюджетной классификации, взаимодействия с элементами финансовой системы находится в ведении РФ. Федерация, в частности, имеет обязанности по передаче средств нижестоящим бюджетам по взаиморасчетам.

Российская Федерация обладает правами по составлению, утверждению, осуществлению бюджетного регулирования, определению доходов и расходов федерального бюджета, его исполнению и контролю. Бюджетное регулирование является частью финансового регулирования, отнесенного Конституцией РФ к ведению РФ[23]

.

В 1998 году принят Бюджетный кодекс РФ, который стал основным актом в системе бюджетного законодательства РФ. В нем регулируется комплекс бюджетных отношений, дается законодательное определение терминов, устанавливается порядок финансирования из бюджетов и другие основы бюджетного регулирования, общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, основы бюджетного процесса в РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ.

Принятие БК показало необходимость четкого закрепления бюджетных прав РФ, ее субъектов и местного самоуправления и создания единого законодательства, регулирующего бюджетные отношения.

За 1994-2007 гг. в бюджетной сфере основным направлением было постоянное совершенствование и развитие законодательства, регулирующего бюджетное устройство и бюджетный процесс, в целях закрепления и реализации принципов единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему РФ, а также сближения уровней социально-экономического развития регионов РФ за счет развития межбюджетных отношений[24]

.

15 августа 1996 г. принят Федеральный закон от № 115-ФЗ «О бюджетной классификации РФ», который явился важным актом правового регулирования бюджетного учета доходных источников бюджета и расходной части бюджета.

Приняты такие важные федеральные законы, как Федеральный закон от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральный закон от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» и другие.

Динамизм общественных преобразований ставит перед законодателем важную задачу постоянного обновления бюджетного законодательства. Вследствие этого в последние годы Федеральное Собрание РФ ежегодно утверждало законы о порядке составления, рассмотрения, утверждения и исполнения федерального бюджета.

Одним из направлений бюджетной реформы в России является совершенствование бюджетного процесса на основе внедрения среднесрочного планирования и использования бюджетирования, ориентированного на результат. Здесь уместно вспомнить постановление Правительства РФ № 249 «О мерах по повышению результативности бюджетных расходов», на основе которого разработана «Концепция реформирования бюджетного процесса в РФ в 2004-2006 гг.», которая ориентирована на новые методы в бюджетном планировании. Безусловно, постановка вопроса об использовании среднесрочного планирования в бюджетном процессе является для России новой и заслуживающей внимания, а те решения, которые предприняты Правительством РФ в этом направлении, являются необходимыми и своевременными.

Правительством Российской Федерации была разработана и одобрена Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах, где в качестве отдельного направления выделяется реформирование бюджетной классификации РФ, которое, в свою очередь, предполагает изменение не только ее состава, структуры, содержания и применяемой кодировки, но и изменение действующей практики нормативного правового регулирования вопросов бюджетной классификации.

В Концепции предлагается подход, применяемый в большинстве стран международного сообщества, при котором федеральным законом закрепляются лишь основные, обязательные для всех уровней бюджетной системы, коды экономической и функциональной (раздел, подраздел) классификации. Дальнейшая структура классификации определяется органами власти соответствующего уровня при принятии закона (решения) о бюджете. Такой подход обеспечивает большую самостоятельность и ответственность органов исполнительной власти при составлении проекта бюджета в рамках законодательно установленных единых принципов бюджетной классификации[25]

.

В целях обеспечения формирования проектов бюджетов Российской Федерации на 2005 год Минфином России принят приказ от 27.08.04 г. № 72н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации при составлении и исполнении бюджетов всех уровней, начиная с бюджетов на 2005 год».

Отличительной особенностью новой бюджетной классификации РФ является измененная система кодировки доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации. Для классификации указанных операций используется унифицированный 20-значный код.

В соответствии со ст. 11 Федерального закона от 15.08.96 г. № 115-ФЗ «О бюджетной классификации Российской Федерации» в целях единства бюджетной политики и своевременного составления и исполнения бюджетов всех уровней бюджетной системы Российской Федерации, во исполнение Федерального закона от 26.12.05 г. № 189-ФЗ «О федеральном бюджете на 2006 год» издан приказ Минфина России от 21.12.05 г. № 152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», которым данные Указания были переработаны и утверждены в новой редакции. Приказ № 152н был признан не нуждающимся в государственной регистрации (письмо Минюста России от 10.01.06 г. № 01/32-ЕЗ).

В связи с введением в действие приказа № 152н с 1 января 2006 г. признаны утратившими силу: приказ Минфина России от 10.12.04 г. № 114н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», а также последующие приказы Минфина России, на основании которых в течение 2005 г. были внесены изменения в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом № 114н (от 20.01.05 г. № 4н; от 23.03.05 г. № 47н; от 14.04.05 г. № 57н; от 14.09.05 г. № 115н; от 14.09.05 г. № 119н, от 5.12.05 г. № 145н).

Уточнения внесены в классификацию доходов бюджетов Российской Федерации, функциональную классификацию расходов бюджетов Российской Федерации, экономическую классификацию расходов бюджетов Российской Федерации, классификацию источников финансирования дефицитов бюджетов Российской Федерации, а также в приложения[26]

.

Основные изменения, внесенные приказом № 152н в классификацию доходов бюджетов Российской Федерации, классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации, осуществлены в соответствии с Федеральным законом от 6.10.03 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

В целях приведения с 2006 г. классификации доходов бюджетов Российской Федерации в соответствие с Бюджетным кодексом Российской Федерации (положения Федерального закона от 20.08.04 г. № 120-ФЗ (ред. от 27.12.05 г.) «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», вступившие в силу с 1 января 2006 г.) проведена детализация по элементам доходов статья «000 1 11 00000 00 0000 000 Доходы от использования имущества, находящегося в государственной и муниципальной собственности».

Федеральный закон от 20 августа 2004 г. № 120-ФЗ «О внесении изменений в Бюджетный Кодекс РФ в части регулирования межбюджетных отношений» внес существенные изменения в порядок регулирования межбюджетных отношений. Бюджетный Кодекс РФ в редакции данного закона начал действовать с 1 января 2005 г.

Согласно ст. 129 БК РФ (Основы межбюджетных отношений) межбюджетные отношения - отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления.

Межбюджетные отношения основываются на принципах:

- распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

- равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

- выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

- равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов РФ[27]

.

Отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете с одновременным внесением изменений в БК РФ.

Отдельные виды расходов бюджетов субъектов РФ, предусмотренные пунктом 1 статьи 86 БК РФ, могут передаваться из бюджета субъекта РФ местным бюджетам только путем включения соответствующих норм (положений) в закон субъекта РФ о бюджете на очередной финансовый год и внесения изменений в БК РФ.

Передача доходов из бюджета одного уровня бюджетной системы РФ бюджету другого уровня может быть произведена в порядке, установленном статьями 52 (Передача собственных доходов федерального бюджета в бюджеты других уровней), 58 (Передача собственных доходов бюджетов субъектов РФ бюджетам других уровней) и 63 (Регулирование доходов местных бюджетов) БК РФ.

Финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения РФ, субъектов РФ, муниципальных образований, передаваемые из соответствующего бюджета, предусматриваются в бюджете, из которого передаются расходы, как отдельный вид расходов бюджета и учитываются раздельно по каждому передаваемому виду расходов[28]

.

Средства, переданные федеральному бюджету, бюджету субъекта РФ, местному бюджету в качестве обеспечения отдельных государственных полномочий, учитываются в соответствующем бюджете как доход в форме безвозмездных перечислений (ст. 130 БК РФ Передача расходов и доходов бюджетов). Принцип равенства бюджетов субъектов РФ во взаимоотношениях с федеральным бюджетом предполагает установление единых для всех субъектов РФ нормативов отчислений от федеральных налогов и сборов в бюджеты субъектов РФ и единого порядка уплаты федеральных налогов и сборов. Нормативы финансовых затрат на предоставление государственных услуг, нормативы минимальной бюджетной обеспеченности, являющиеся основой для расчета финансовой помощи субъектам РФ из федерального бюджета, определяются на основе единой методики с учетом социально-экономических, географических, климатических и иных особенностей субъектов РФ и согласовываются с субъектами РФ до принятия федерального закона о федеральном бюджете на очередной финансовый год.

Соглашения между РФ и субъектом РФ, содержащие нормы, нарушающие единый порядок взаимоотношений между федеральным бюджетом и бюджетами субъектов РФ и другие положения, установленные БК РФ, федеральным законом о федеральном бюджете на очередной финансовый год, являются недействительными и исполнению не подлежат.

Оказание финансовой помощи из федерального бюджета бюджетам субъектов РФ может быть осуществлено в следующих формах:

- предоставления дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов РФ;

- предоставления субвенций и субсидий на финансирование отдельных целевых расходов;

- предоставления бюджетных кредитов;

- предоставления бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ (ст. 133 БК РФ Формы финансовой помощи из федерального бюджета бюджетам субъектов Российской Федерации)[29]

.