Податкова система України та її розвиток в сучасних умовах

Вступ

Податко́ва систе́ма

— це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Складається з прямих і непрямих податків. Прямі встановлюються безпосередньо на дохід або власність платника податків, непрямі включаються у вигляді надбавки до ціни товару і сплачуються споживачем.

Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна".

Фіскальна функція

полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища.

Економічна функція

податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Наприклад, не обкладати податком частину прибутку, яка піде на впровадження нової техніки, що сприяє науково-технічному прогресу. А не обкладаючи податком частину прибутку, яка йде на благодійну діяльність, держава стимулює підприємства до вирішення соціальних проблем. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Функції податків взаємозв`язані. Ріст податкових поступлень у бюджет, тобто реалізація фіскальної функції, створює матеріальну можливість для здійснення економічної ролі держави, тобто економічної функції податків. У той же час досягнуте в результаті економічного регулювання прискорення розвитку і росту дохідності виробництва дозволяє державі отримати більше коштів. Це означає, що економічна функція податків сприяє здійсненню фіскальної, зміцнює її.

Кожний податок має обов`язкові елементи. До них відносяться:

· суб`єкт податку або платник

— особа, на яку законом покладено обов`язок сплачувати податок;

· об`єкт податку

— доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т.п.);

· джерело податку

— дохід, за рахунок якого сплачується податок;

· ставка податку

— розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т.п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків

За формою оподаткування всі податки поділяються на прямі і непрямі.

Прямі податки

сплачуються суб`єктами податків безпосередньо й прямо пропорційно платоспроможності. Прямі поділяються на реальні та особисті. До реальних відносяться податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних та юридичних осіб (податковий, помайновий, із спадщини тощо).

На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. Непрямі податки виступають у трьох видах: "акцизи", "фіскальні монопольні податки", "митні збори".

Акциз

— різновид непрямого податку переважно на товари масового споживання (цигарки, алкогольні напої, сіль, цукор, сірники, автомобілі, холодильники, парфумерні вироби тощо), а також різні комунальні, транспортні, культурні та інші послуги, які мають широке розповсюдження (телефон, транспортні перевезення, авіа- і залізнодорожні квитки, демонстрація фільмів). У більшості країн Заходу непрямі податки на товари і послуги внутрішнього ринку забезпечують біля 25% всіх податкових надходжень у бюджет. Індивідуальні чи вибіркові акцизи стягуються за твердими ставками з одиниці товару. Фіскальні монопольні податки поповнюють казну за рахунок непрямого оподаткування товарів масового попиту, виробництво і реалізація яких монополізовані державою. Виник цей податок з "реалії", тобто привласнення державою виключного права на той чи інший вид діяльності. Наприклад, існує в державі монополія на виробництво алкогольних виробів. Напередодні антиалкогольної компанії цей вид монопольної державної діяльності забезпечував надходження в бюджет більше третини його суми. Практично завжди об`єктом державної монополії було також виробництво і реалізація виробів з хутра і золота.

Митні збори

— це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові".

В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки.

1. Історія формування податкової системи України

Виникнення податків сягає сивої давнини. В Київській Русі податки з'являються вже в перші роки виникнення цієї древньої держави. І що важливо, давньоруські податки не запозичуються з інших країн, а мають своє власне, національне походження. Одним з найдавніших прямих податків Київської Русі, що проіснував на українських землях, було подимне. Назва походить від одиниці оподаткування - "диму". Тобто, "дому", селянського двору. Платили подимне натурою та часткового грішми. Інший древній податок - полюддя. Він збирався під час щорічних об'їздів Київської Русі князем та його дружиною. І ще одним джерелом наповнення казни було поплужне. Це земельний податок, одиницею оподаткування якого був плуг. Поплужне йшло на військові витрати, утримання велико - князівського двору та на дипломатичні місії. Цікаво, що ці три види податків так узвичаїлись, що й продовжили існувати тоді, коли Київської Русі не стало. Спочатку в землях Галицько-Волинського князівства, а потім за часів литовсько-української та литовсько-польської держави.

Княгиня Ольга, розвиваючи і вдосконалюючи традиційну систему податків, збагачує їх оброками, втілює в життя рентні відносини. Останні стали важкою розплатою за смуту і нестабільність життя на Русі в ХІІ-ХІІІ ст. В епоху середньовіччя Русь сплачувала податки Литовській, Польській і Московській державам, час від часу, збільшуючи кількість прямих і непрямих, звичайних і надзвичайних податей, яких нараховувалося більше 30.

З XV століття вводиться такий прямий грошовий податок як половщина. Спочатку його сплачували селяни, виходячи з кількості худоби і землі. Згодом половщину почали сплачувати всі державні категорії залежного селянства. Понад триста років проіснував на українських землях такий натуральний податок як поштучне, запроваджений литовцями. Його сплачували селяни від кількості худоби та птиці, витканого полотна, ряден, рушників.

З XVI століття приходить в Україну так зване Магдебурзьке право, яке стає визначальним у податковому та митному регулюванні. Магдебурзьке право — це письмовий королівський дозвіл на місцеве самоврядування, куплене мешканцями окремих міст і містечок, або дароване жителям окремих міст за особливі заслуги перед короною. Міський голова чи бургомістр за Магдебурзьким правом був найвищою виконавчою та судовою особою в місті. Він мав право встановлювати розміри податків та мита, відміняти їх чи звільняти від них окремих громадян, розглядав усі майново-боргові спори і виносив по них рішення. Міське населення було особисто вільним. Ковалі, гончарі, ювеліри, крамарі об'єднувались в окремі цехи і сплачували фіксовані подачки колективно. Завдяки Магдебурзькому праву почали швидко розвиватися міста. Чотириста років тому воно було запроваджено в Києві. За часів Магдебурзького права було запроваджено помірне торговельне мито. І сплачувалось воно з певної міри привізного товару. Розмір помірного був сталим і декілька століть не мінявся: два гроші за одну одиницю товару. Часто помірне торговельне мито органами міського управління змінялось іншими вимогами.

За часів Гетьманщини частину податків, що стягувалися з населення було скасовано. Шляхта, козацька старшина були звільнені від податків повністю. Лише міщани і селяни платили стацію - податок на утримання війська, а також сплачували податок з промислових прибутків.

Повна руйнація українських податкових національних традицій, яка передбачала помірність і доцільність оподаткування, розпочалася з втратою Україною її незалежності і повного поневолення Російською Імперією. Ламаючи адміністративну систему України, яка за своєю демократичною суттю та універсальністю випереджала більшість адміністративних систем країн Європи, Російська Імперія почала запроваджувати й свої податки. Помірне мито було замінене Московським податком, що становив 5 відсотків від продажної ціни товару. Було введено подвірне оподаткування. Тобто, запроваджено нову систему оподаткування населення прямими податками. Запровадження подвірного оподаткування значно збільшило кількість платників податків за рахунок введення в їх число тих категорій населення, що раніше були звільнені від оподаткування: "задвірних", "ділових людей", половників та інших. Загальну суму подвірного визначав уряд на чолі з урядником, а сільська громада чи міське управління розподіляли суму податку між всіма дворами. Подвірне оподаткування зберігалось до запровадження подушного, тобто до XVIII століття. Основний прямий податок Російської імперії подушне запроваджено в Україні в першій половині XVIII століття. Його сплачувало все чоловіче населення країни, крім дворян, духовенства і осіб, що перебували на державній службі. Розмір податку щороку визначався сумою, необхідною для утримання армії і флоту, і постійно збільшувався. У XVIII столітті подушне становило близько 50 відсотків усіх надходжень до державного бюджету Російської імперії. Подушне сплачували до кінця 19 століття. З появою іноземних капіталістичних інвесторів і розвитком в пореформений час сільськогосподарського і ремісничо-промислового підприємництва, подушна подать відміняється і вводяться майнові, та інші прямі податки.

В роки революції і громадянської війни податкова система змінюється прямим визиском, експропріацією. Елементи цивілізованого регулювання економіки шляхом запровадження прямих і непрямих податків запроваджуються в період коротко часового НЕПу. Сталінізація спростила податкову систему і в умовах тоталітарної системи вона стала по суті номінальною і набрала вироджених форм. Потреби в спеціальному податковому органі в умовах загальнодержавної форми власності на засоби виробництва не було. У складі Міністерства фінансів та його підрозділів в областях, районах, містах виділялись відповідні підрозділи держдоходів. Вони несли відповідальність за дотриманням діючого порядку справляння бюджетних доходів і за виконання плану надходжень платежів до бюджет).

Разом з набуттям Україною незалежності у 1991 році почала створюватися та інтенсивно розвиватися нова податкова система. Вона значною мірою відрізняється від тієї, що існувала в умовах командно адміністративної системи — з особливостями, характерними для всіх республік колишнього СРСР. Податкова система України, що формується нині, з одного боку, сягає своїм корінням у систему доходів державного бюджету колишнього СРСР, з іншого боку, потребує змін і реформ, що відповідали б вимогам становлення в країні ринкової економіки. Створена у 1991 році податкова система України зазнала численних значних змін, але так і не досягла прийнятного для уряду та суспільства стану.[1]

Податкова система України

Податкову систему України можна представити у вигляді трьох основних підсистем:

· підсистема оподаткування юридичних осіб;

· підсистема оподаткування фізичних осіб;

· збори в державні цільові фонди.

Усі ці підсистеми знаходяться в тісному взаємозв’язку між собою, їх складають одні структурні елементи: прямі податки, непрямі податки, а також інші податки і збори.

Формування відособленої самостійної податкової системи України почалося ще в рамках колишнього СРСР. У 1991 році був прийнятий Закон УРСР «Про систему оподаткування». У цьому законі був приведений перелік загальнореспубліканських податків, зборів і обов’язкових платежів, стягнутих з юридичних і фізичних осіб. Згодом у цей Закон був внесений ряд змін і доповнень.[2]

У 1997 році був прийнятий Закон України «Про внесення змін у Закон України «Про систему оподаткування», у якому була викладена нова редакція Закону «Про систему оподаткування». Відповідно до даного Закону в Україні стягуються:

· загальнодержавні податки і збори

(обов’язкові платежі);

· місцеві податки і збори

(обов’язкові платежі).

Податкова система України

визначена Законом «Про систему оподаткування», який був прийнятий уперше в 1991 р. У 1994 р. цей Закон був ухвалений у новій редакції з урахуванням змін та доповнень, які мали місце в 1992—1993 рр. Нині діє редакція з доповненнями до Закону, прийнята в 1997 р. Він містить перелік податків та інших обов’язкових платежів, що стягуються в Україні, з поділом їх на загальнодержавні та місцеві.

Загальнодержавні податки та обов’язкові платежі включають чотири групи: прямі й непрямі податки, платежі за ресурси та інші обов’язкові платежі, внески у цільові фонди.

До складу цих груп входять:

а) прямі податки:

— податок на прибуток підприємств;

— податок на доходи фізичних осіб;

— податок з власників транспортних засобів та інших самохідних машин і механізмів;

— податок на нерухоме майно (нерухомість);

— плата (податок) за землю;

— податок на промисел;

б) непрямі податки:

— податок на додану вартість;

— акцизний збір;

— мито;

в) платежі за ресурси та інші обов’язкові платежі:

— збір за спеціальне використання природних ресурсів;

— збір за геологорозвідувальні роботи, виконані за рахунок бюджету;

· відрахування та збори на будівництво, ремонт і утримання автомобільних доріг;

· рентні платежі;

— державне мито;

— плата за торговельний патент за деякі види підприємницької діяльності;

г) внески до цільових фондів:

— збір на обов’язкове соціальне страхування;

— збір на обов’язкове державне пенсійне страхування;

— збір на страхування на випадок безробіття;

— збір до Державного інноваційного фонду;

— збір за забруднення навколишнього природного середовища;

— збір на розвиток виноградарства, садівництва і хмелярства.

До місцевих податків та зборів належать:

— податок з реклами;

— комунальний податок;

— готельний збір;

— збір за припаркування автотранспорту;

— ринковий збір;

— збір за видачу ордера на квартиру;

— курортний збір;

— збір за участь у бігах на іподромі;

— збір за виграш у бігах на іподромі;

— збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

— збір за право використання місцевої символіки;

— збір за право проведення кіно- і телезйомок;

— збір за право проведення місцевих аукціонів, конкурсного розпродажу й лотерей;

— збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон;

— збір за видачу дозволу на розміщення об’єктів торгівлі;

— збір з власників собак.

Крім установленого переліку податків, допускається спрощена уніфікована система оподаткування у вигляді фіксованого і єдиного податків для суб’єктів підприємницької діяльності та фіксованого сільськогосподарського податку.

Чинне в Україні податкове законодавство передбачає, по суті, дворівневу систему їх встановлення: загальний закон, у якому встановлюється сукупність податків, та закони з конкретних видів податків. При цьому окремі види податків і обов’язкових платежів у законодавчому порядку не були відрегульовані. У зв’язку з цим розроблено і підготовлено до затвердження «Податковий кодекс», як єдиний законодавчий акт, що регулює усю податкову систему.

Загалом чинна в Україні податкова система відповідає міжнародними стандартам оподаткування. Основна її відмінність полягає в тому, що у структурі податкових надходжень поки що провідна роль належить платежам підприємств, а податки з громадян становлять менш як 20%.

Розглянемо у загальних рисах механізм оподаткування в Україні на основі структурно-логічних схем основних податків та обов’язкових платежів.

Пряме оподаткування

Основною формою прямого оподаткування є прибутковий податок. Залежно від платників податку він поділяється на два види:

з юридичних осіб;

з фізичних осіб.

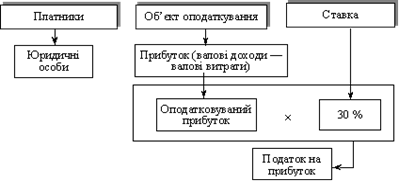

Прибуткове оподаткування підприємств може ґрунтуватись на двох об’єктах оподаткування: валовому доході й прибутку. Податок на дохід справлявся в Україні у 1993—1994 рр. З 1995 р. відновлено податок на прибуток. Система прибуткового оподаткування підприємств наведена на схемі 26.

Схема 26.Структурно-логічна схема податку на прибуток підприємств

Платниками податку на прибуток є юридичні особи — суб’єкти підприємницької діяльності, а також бюджетні організації в частині комерційної діяльності.

Об’єктом оподаткування є балансовий прибуток (з відповідними корективами), який визначається як різниця між валовими доходами і валовими витратами. Ставка податку на прибуток встановлена на рівні 30%.

Порядок обчислення і сплати. За перший і другий місяці кожного кварталу податок сплачується у вигляді авансових платежів, виходячи з фактично отриманої суми прибутку (за оперативними даними). Після закінчення кварталу складається перерозрахунок виходячи з фактичного балансового прибутку, установленого на основі бухгалтерського і податкового обліку.

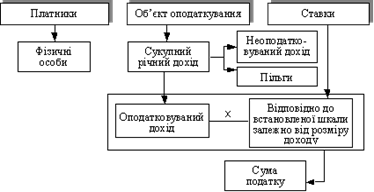

Прибутковий податок з громадян

є видом особистого прибуткового оподаткування. Він визначається в такому порядку (схема 27).

Платниками податку є фізичні особи незалежно від віку, громадянства та інших ознак, які мають самостійне джерело доходів.

Об’єктом оподаткування є:

— у громадян, що постійно проживають в Україні, — сукупний річний дохід, одержаний з різних джерел на території України та за її межами;

— у громадян, які не мають постійного місця проживання в Україні, — дохід, отриманий з джерел в Україні.

Схема 27.Структурно-логічна схема прибуткового податку з громадян

Ставки прибуткового оподаткування громадян установлені за прогресивною шкалою (станом на 1 січня 2001 р.):

Таблица.

| Неоподатковувані мінімуми |

Ставка податку в даному інтервалі |

| від 1 до 5 |

10% |

| від 5 до 10 |

15% |

| від 10 до 60 |

20% |

| від 60 до 100 |

30% |

| понад 100 |

40% |

Прогресія шкали ставок є ступінчастою: весь сукупний дохід розкладається на частини, до кожної з яких застосовується встановлена для даного інтервалу ставка. Сума податку обчислюється як складова цих частин.

Порядок обчислення і сплати залежить від виду доходів. Доходи від роботи за наймом оподатковуються біля джерела: за місцем основної роботи — щомісячно за встановленою шкалою ставок; не за місцем основної роботи — при виплаті доходу за ставкою 20%. За підсумками року проводяться перерахунки податку за місцем основної роботи, а для тих, хто мав кілька джерел доходів, також у податковій інспекції за місцем проживання на підставі декларації.

Податок з доходів від підприємницької діяльності (без створення юридичної особи) може сплачуватись двома способами. По-перше, за декларацією про доходи — щоквартально авансовими платежами (на підставі обчисленої податковими інспекціями очікуваної суми податку на рік) з перерозрахунком відповідно до фактично одержаного за рік доходу. По-друге, у вигляді фіксованого податку шляхом придбання патента. Ставки фіксованого податку встановлюються місцевими органами влади у розмірі від 20 до 100 грн. за календарний місяць. Вибір способу сплати здійснюється платником.

Єдиний податок для суб’єктів малого підприємництва запроваджено з 1999 р. з метою спрощення системи їх оподаткування (один податок замість усіх, передбачених законодавством). Право вибору системи оподаткування (єдиний податок чи сукупність усіх податків) надається платникам.

Платниками податку можуть бути фізичні особи, що займаються підприємницькою діяльністю без створення юридичної особи, у яких середньорічна чисельність залучених працівників не перевищує 10 осіб, а річний обсяг реалізації 500 тис. грн., та юридичні особи, у яких середньорічна чисельність працюючих не перевищує 50 осіб, а обсяг реалізації за рік — 1 млн грн.

Ставка податку для фізичних осіб установлюється місцевими органами влади залежно від виду діяльності в розмірі від 20 до 200 грн. на місяць. Для юридичних осіб ставки встановлено у розмірі 6% від обсягу виручки від реалізації, якщо платник окремо сплачує ПДВ, або 10%, якщо ПДВ не сплачується.

Податок сплачується щомісячно. Ніяких перерозрахунків, виходячи із загальної суми усіх належних до сплати податків, не проводиться.

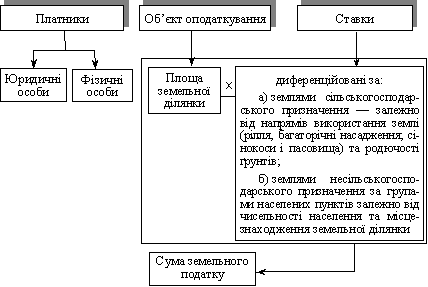

Земельний податок. Платниками є юридичні та фізичні особи, котрим земля надана у власність або користування. Він сплачується в порядку, наведеному на схемі 28.

Об’єктом оподаткування є площа земельної ділянки.

Ставки податку диференціюються залежно від призначення земель:

— сільськогосподарського;

— несільськогосподарського.

У свою чергу, для земель сільськогосподарського призначення ставки податку диференціюються:

· а) залежно від напрямів використання:

· — рілля і багаторічні насадження;

· — сінокоси і пасовища;

б) від родючості ґрунтів (у відсотках від грошової оцінки одного гектара).

Схема 28.Структурно-логічна схема земельного податку

Для земель несільськогосподарського призначення ставки встановлюються або у відсотках від грошової оцінки одиниці земельної площі, або з одного м2 залежно від класу населеного пункту та місцезнаходження земельної ділянки в межах населеного пункту (центр, серединна зона, периферія).

Порядок обчислення і сплати. Юридичні особи самостійно обчислюють суму податку і сплачують його щомісячно (до 15 числа наступного місяця). Для фізичних осіб нарахування податку здійснює податкова інспекція. Сплата податку проводиться рівними частками до 15 серпня і 15 листопада.

Фіксований сільськогосподарський податок установлено з 1999 р. для спрощення та уніфікації системи оподаткування підприємств, що займаються виробництвом, переробленням і збутом сільськогосподарської продукції та з метою зниження рівня їх податкового навантаження. Він може вноситись як у грошовій, так і в натуральній формах.

Платниками податку можуть бути сільськогосподарські підприємства різних організаційно-правових форм, якщо обсяг реалізації продукції власного виробництва та продуктів її перероблення перевищує 50% загального валового доходу підприємства.

Об’єктом оподаткування є площа сільськогосподарських угідь, що перебуває у власності чи користуванні платника.

Ставки податку встановлюються з одного гектара сільськогосподарських угідь, розрахованих у відсотках до грошової оцінки одного гектара угідь з диференціацією для ріллі, сіножатей та пасовищ (0,5%) і багаторічних насаджень (0,3%). Для гірських зон та поліських територій ставки розраховуються за нижчими нормативами — відповідно 0,3% і 0,1%.

Сплата податку у грошовій формі проводиться щомісячно на основі розподілу річної суми за кварталами у таких пропорціях

(І квартал — 10%, ІІ квартал — 10%, ІІІ квартал — 50%, IV — квартал — 30%).

Поставка зерна в рахунок фіксованого сільськогосподарського податку здійснюється не пізніше 15 жовтня з ранніх зернових культур і не пізніше 1 грудня з продукції пізніх зернових та технічних культур. Поставка продукції тваринництва проводиться щомісячно.

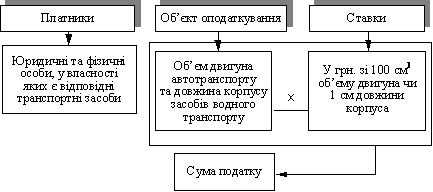

Податок з власників транспортних засобів та інших самохідних машин і механізмів є видом майнового оподаткування. Порядок його обчислення наведено на схемі 29.

Схема 29.Структурно-логічна схема податку

Схема 29.Структурно-логічна схема податку

Непряме оподаткування

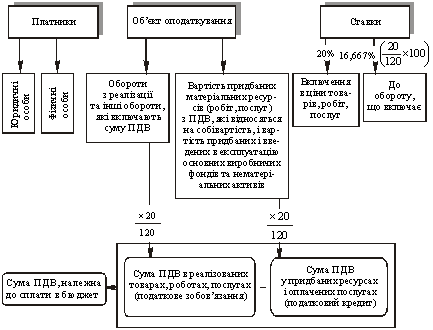

Податок на додану вартість (ПДВ) є видом універсального акцизу, який установлюється за єдиною ставкою до всього обороту. Це основний вид непрямого оподаткування, який забезпечує основну масу податкових надходжень бюджету. Така його роль визначається тим, що ПДВ властива висока еластичність: зміна кон’юнктури ринку і рівня цін мало відбивається на податковій базі, оскільки ПДВ установлюється у вигляді процентної надбавки до цін. Система справляння ПДВ показана на схемі 30.

Схема 30.Структурно-логічна схема ПДВ

Платниками податку є всі юридичні й фізичні особи, які здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України. Фізичні особи, обсяг продажу в яких за рік не перевищує 1200 неоподатковуваних мінімумів, звільняються від сплати податку.

Об’єкт оподаткування. У податку на додану вартість розрізняють номінальний і реальний об’єкти оподатковування. Номінальний, як визначено законодавством, — це виручка від реалізації товарів, робіт, послуг. Реальним об’єктом оподаткування є додана вартість — сума заробітної плати і прибутку, оскільки при сплаті податку вираховується та його сума, що сплачена платником своїм постачальникам.

В Україні встановлена єдина ставка ПДВ. Вона має два вираження: 20% — включення в ціни товарів, робіт, послуг; 16,667% — визначення суми ПДВ в реалізації товарів, робіт, послуг за цінами, що включають ПДВ. Крім того, для окремих випадків передбачена так звана нульова ставка.

Включення ПДВ у ціни проводиться за такою формулою (С — собівартість, П — прибу ток, АЗ — акцизний збір):

Порядок обчислення і сплати. ПДВ, що належить до сплати, обчислюється як різниця між податковим зобов’язанням (сумою ПДВ з реалізації товарів, робіт, послуг) і податковим кредитом (сумою ПДВ в придбаних матеріальних ресурсах, енергії, оплачених послугах тощо). ПДВ сплачується до бюджету місячними і квартальними платежами залежно від річного обсягу оподатковуваних операцій.

Акцизний збір є видом специфічних акцизів, що встановлюються за індивідуальними ставками для кожного товару. Перелік підакцизних товарів і ставки акцизного збору встановлюються Верховною Радою. Схематично акцизний збір може бути подано у такому вигляді (схема 31).

Схема 31.Структурно-логічна схема акцизного збору

Платниками акцизного збору є національні виробники підакцизних товарів та суб’єкти, що імпортують чи реалізують ці товари.

Об’єктом оподаткування є оборот з реалізації підакцизних товарів, а для імпортних — їх митна вартість.

Ставки акцизного збору встановлюються у процентах та твердих розмірах. Процентні ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок (умовно процентна ставка акцизного збору може бути зіставлена зі ставкою 16,667% ПДВ). Включення акцизного збору у відпускні ціни товарів (ВЦ) проводиться за такою формулою (А — ставка акцизного збору): ВЦ = (С + П) : (100 — А) 100. Тверді ставки встановлені в євро на одиницю товару чи певну величину його виміру.

Обчислення і сплата акцизного збору проводиться двома методами. Для вино-горілчаних і тютюнових виробів установлено стягнення податку за допомогою спеціальних акцизних марок. Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період (декаду, місяць).

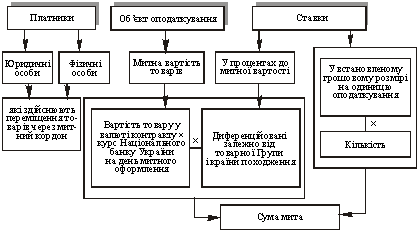

Мито

є непрямим податком, що стягується з товарів, які переміщуються через митний кордон країни. Воно характеризується схемою 32.

Структурно-логічна схема мита

Платниками мита є декларанти товарів, які переміщуються через кордон.

Об’єктом оподаткування є митна вартість товарів, або їх кількісна оцінка, що залежить від виду встановлених ставок.

Ставки мита встановлюються:

— у процентах до митної вартості;

— у грошовому вимірі в євро на одиницю товару чи певну одиницю його характеристики.

Процентні ставки мита встановлено на трьох рівнях: повні, пільгові, преференційні. Їх застосування залежить від того, який митний режим установлено в Україні для тієї чи іншої країни походження товарів.

Порядок обчислення та сплати. Обчислення мита проводиться за встановленими ставками за товарними групами. Сплата проводиться декларантом і є підставою для випуску товарів з митниці.

Платежі за ресурси та інші надходження

До складу платежів за ресурси належать:

— збір за спеціальне використання лісових ресурсів (лісовий дохід);

— збір за спеціальне використання водних ресурсів (плата за воду);

— плата за користування надрами (за видобування корисних копалин).

Направлення платежів за ресурси до бюджету визначається державною власністю на вказані ресурси.

Лісовий дохід справляється до бюджету за такі види спеціального використання лісових ресурсів:

— заготівля деревини;

— заготівля живиці;

— заготівля другорядних лісових матеріалів;

— побічні лісові користування.

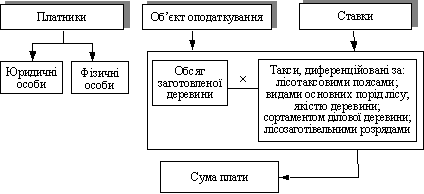

Основною формою є плата за заготівлю деревини, механізм сплати якої наведено на схемі 33.

Платниками тут є юридичні й фізичні особи, які заготовляють деревину.

Об’єктом плати є обсяг заготовленої щільної деревини в м3.

Ставки встановлені у вигляді такси плати в грошовому виразі з 1 м3.

Порядок обчислення і сплати. Відпуск деревини проводиться на підставі лісорубного квитка чи ордера (на разовий відпуск), у якому подається розрахунок плати. Лісозаготівельні організації сплачують нараховану суму плати 8 разів на рік. Колективні й приватні підприємства та громадяни сплачують плату при отриманні лісорубного ордера.

Схема 33.Структурно-логічна схема плати за заготівлю деревини

Схема 33.Структурно-логічна схема плати за заготівлю деревини

Плата за заготівлю живиці обчислюється аналогічно за встановленими ставками.

Плата за другорядні лісові користування охоплює плату за заготівлю пнів, кори, деревної зелені тощо. Плата за побічні лісові користування сплачується при випасанні худоби, розміщенні пасік, заготівлі сіна та ін.

Плата за воду встановлена за:

· забір і використання водних ресурсів суб’єктами підприємницької діяльності;

· за користування водами для потреб гідроенергетики;

· за використання водних артерій водним транспортом.

Основною формою є плата за забір і використання води, яка сплачується у такому порядку (схема 34).

Для користувачів водними ресурсами встановлюються ліміти на поставку води. У межах ліміту плата вноситься за встановленими тарифами з 1 м3, а за понадлімітний обсяг використаної води — у п’ятикратному розмірі.

За користування водами для потреб гідроенергетики тарифи встановлюються за 100 м3 без лімітування водокористування. Для водного транспорту за користування водними ресурсами тарифи встановлено за одну тонно-добу (вантажні судна) чи одне місце-добу (пасажирські судна).

Плата за воду сплачується щоквартально (підприємства водного транспорту сплачують починаючи з першого півріччя).

Схема 34.Структурно-логічна схема плати за використання водних ресурсів

Плата за користування надрами сплачується при видобуванні корисних копалин.

Платниками є видобувачі корисних копалин (нафти, природного газу, кам’яного і бурого вугілля, залізної руди, кухонної кам’яної солі та ін.).

Об’єкт оподаткування — це обсяг погашених в надрах запасів, який включає обсяг видобутих корисних копалин та обсяг їх фактичних втрат у надрах.

Ставки плати встановлені в гривнях з одиниці виміру обсягу добутої мінеральної сировини (1 т, 1 м3), а в окремих випадках у процентах до вартості видобутих корисних копалин.

До інших надходжень податкового характеру відносять:

· державне мито;

· збір за геологорозвідувальні роботи, виконані за рахунок бюджету;

· відрахування та збори на будівництво, ремонт і утримання автомобільних доріг;

· рентні платежі.

Державне мито — це плата, яка встановлена за вчинення юридичних дій та за видачу документів юридичного значення. Ставки державного мита встановлюються в процентах до суми договору чи позову, вартості майна, або в твердих розмірах за одну послугу.

Збір за геологорозвідувальні роботи, відрахування та збори на будівництво, ремонт і утримання автомобільних доріг є формою цільових надходжень до бюджету на фінансування цих видатків.

Рентні платежі встановлені за нафту та газ, що видобуваються в Україні. Основою стягнення є рентний дохід, який формується внаслідок того, що вартість їх видобування в Україні значно нижча від рівня цін на ці корисні копалини.

Проблеми розвитку податкової системи України

Згідно з рейтингом “PayingTaxes2010”, складеним Світовим банком, українська система оподаткування є однією з найбільш обтяжливих у світі. Підприємцям в Україні доводиться платити 147 податків і зборів та витрачати на це більш ніж 736 годин. Таким чином, у рейтингу податкових систем Україна займає 181 місце із 183 (гірше справи йдуть тільки у Венесуелі та Білорусі).[3][4]

Експерти Міжнародної фінансової корпорації у своєму дослідженні “The Costs of Tax Compliance in Ukraine” відмічають, що на адміністрування податків український бізнес щорічно витрачає більше 4 млрд. гривень. Так, у період з 2007 по 2009 роки приватний бізнес, окрім сплати безпосередньо податків та зборів, передбачених законодавством, витратив ще як мінімум 7,8 млрд. гривень на заходи, пов’язані з їх адмініструванням, що складає приблизно 1% ВВП України за 2007 рік.[5]

Дисбаланси податкової системи України створюють нерівномірні податкові навантаження та, як результат, призводять до збільшення тіньового сектору економіки, ухиленню від оподаткування, зменшенню податкових надходжень. Особливо гостро дисбаланси податкової системи почали проявлятися з початком фінансово-економічної кризи. Зменшення попиту на цільових ринках, неконтрольоване збільшення вартості базових ресурсів, хаос на валютному ринку поставили на межу виживання цілі галузі, які є бюджетоутворюючими.[6][7]

2. Вплив нового податкового кодексу на економічне та соціальне життя в Україні

податковий система податок фонд

Введення ухваленого парламентом Податкового кодексу з поправками президента залишає чинну податкову систему і збільшує можливості оптимізації та використання корупційних схем, вважає голова комітету Верховної Ради з питань промислової і регуляторної політики та підприємництва Наталія Королевська.

"Ту ж саму податкову система в цьому Податковому кодексі і збережено. Лише збільшено ще можливості оптимізації, збільшено можливість корупційних схем і видано пільги на різного роду галузі, які перед цим не отримали жодних економічних обґрунтувань", - сказала Н. Королевська на брифінгу в Києві в п'ятницю, - повідомляє Інтерфакс-Україна.

Зокрема, вона відзначила норму про амортизацію, яка, на її думку, надає можливість зробити переоцінку основних фондів та, "починаючи з 1 січня 2011 року, як мінімум, залежно від нахабності оптимізатора у найближчі 3-5 років податки взагалі не сплачувати".

"Також дивідендну політику закладено таку, що порушує питання таким чином: навіщо платити зарплату після ухвалення цього Податкового кодексу, якщо можна з усіма розраховуватися дивідендами, де 5% ставка оподаткування", - наголосила Н. Королевська.

Вона зазначила, що підприємцям необхідно якомога швидше сформулювати свої пропозиції щодо регулювання спрощеної системи оподаткування. "Головне завдання підприємців - це встигнути сформулювати свою пропозицію і написати свій законопроект, який і буде покладено в основу ухвалення моделі спрощеної системи в Україні", - сказала Н. Королевська.

За її словами, якщо зараз підприємці "дочекаються, доки влада за них це напише, то це буде другим Податковим кодексом".

Н. Королевська прогнозує, що протягом грудня - початку січня відбудуться дискусії з представниками підприємців за вже наявними кількома варіантами проектів документів. "Наприкінці січня ухвалимо остаточний варіант, який буде узгоджено з усіма громадськими організаціями підприємців і його буде подано до Верховної Ради", - сказала вона.

Як повідомлялося, президент України Віктор Янукович у п'ятницю підписав Податковий кодекс, ухвалений парламентом 2 грудня з урахуванням пропозицій глави держави.

Раніше голова парламентського комітету з питань митної та податкової політики Віталій Хомутиннік заявив, що протягом двох місяців, з моменту набуття чинності Податкового кодексу, має бути розроблений новий законопроект щодо спрощеної системи, до якого будуть залучені фахівці Кабінету Міністрів, асоціації підприємців, промисловців тощо.

З 1 січня 2011 року до внесення змін до розділу 14 Податкового кодексу в частині оподаткування суб'єктів малого підприємництва діятиме указ президента "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" № 727/98 від 3 липня 1998 року. Чинна спрощена система оподаткування може бути застосована як фізичними особами-підприємцями, так і юридичними особами.

Ставку оподаткування дивідендів згідно з Податковим кодексом знижено з 15% (чинна ставка) до 5%. На думку експертів, оскільки дивіденди на користь фізосіб не входять до складу доходів юросіб, а фізособи з дивідендів сплачуватимуть податок у розмірі лише 5%, підприємства почнуть активно виплачувати дивіденди.

Також згідно з кодексом вводиться один із стимулів оновлення основних фондів - впроваджується прискорена амортизація, а суми амортизаційних відрахувань не підлягають вилученню до бюджету і не можуть бути базою для нарахування будь-яких податків і зборів.

З одного боку, за словами експертів, поступове зниження ПДВ з 20% до 16% повинно мати позитивний вплив на ціни і стримати інфляцію. Ось тільки це зниження буде відбуватися повільно - на 1% на рік до 2014 року. Більше того, зниження ПДВ може призвести до зниження цін тільки у випадку існування сильної конкуренції між рітейлерами і між виробниками товарів.

В українських реаліях, швидше за все, результатом буде не зменшення цін на продукти та послуги, а збільшення маржі рітейлерів на 1% у рік у наступні чотири роки, вважають аналітики Foyil Securities.

Податковий кодекс також має ще цілий ряд змін, які будуть впливати на наш добробут вже в найближчому майбутньому. Серед цих змін експерти особливо відзначили обмеження щодо роботи підприємців на спрощеній системі оподаткування, а також збільшення акцизів на бензин, алкоголь і тютюн. Всі ці ініціативи мають перед собою одну мету - наповнення бюджету. Однак результатом буде не тільки збільшення надходжень до бюджету, але зростання споживчих цін, наголосили аналітики Foyil Securities.

Основна дискусія навколо нового Податкового кодексу відбувається навколо спрощеної системи оподаткування, відзначають експерти. Новий кодекс збільшує максимальний оборот для підприємців з 500 тис. грн до 600 тис. грн, але тільки для підприємців, у яких є касові апарати. Для інших підприємців максимальний оборот знижується до 300 тис. грн.

Крім того, новий податковий кодекс передбачає, що багато видів діяльності більше не будуть підпадати під спрощену систему оподаткування і будуть зобов'язані перейти на загальну систему. Це призведе до переходу великої кількості підприємців на загальну систему оподаткування, що означає збільшення їх витрат.

У результаті, вважають експерти, багатьом дрібним підприємцям доведеться наймати бухгалтерів для ведення обліку та періодичного оббивання порогів податкової адміністрації, пенсійного фонду та багатьох інших фондів. Їм також доведеться платити більш високі податки. А отримати додаткові кошти для покриття нових витрат і сплати нових податків вони можуть тільки одним шляхом - збільшивши вартість своїх товарів і послуг. У результаті всім нам, споживачам, доведеться платити більше - резюмують експерти.

Ще однією зміною, яка призведе до зростання інфляції в країні, буде збільшення акцизів на алкоголь, тютюн і бензин. Якщо збільшення акцизів на алкоголь і тютюн при бажанні можна обґрунтувати не тільки бажанням наповнити скарбницю, але й високою метою турботи про здоров'я нації, то збільшення акцизу на бензин буде мати дуже великий ефект на ціни.

Адже більшість споживчих товарів перевозяться по країні автомобілями, а збільшення витрат на перевезення збільшить вартість товарів. Акциз на бензин збільшений з 132 євро за тонну до 182 євро, або на 50 євро. У результаті очікується збільшення ціни бензину (не враховуючи зміни ціни нафти) приблизно на 0.60-1.00 гривню за літр.

Результатом цього стане те, що в автомобілістів залишиться менше грошей для купівлі товарів і послуг, припускають експерти. Цілком можна очікувати і підняття цін на транспортні перевезення автомобільним транспортом (автобусами, маршрутками, таксі), адже в бюджеті в цій економічній ситуації навряд чи знайдуться кошти для нових дотацій.

У цілому можна говорити про те, що, незважаючи на хвалу нового податкового кодексу з боку представників уряду, безпосереднім результатом введення кодексу буде необхідність всім, за винятком хіба що представників великого бізнесу, затягувати пояси тугіше, підсумували аналітики.

Як повідомили УНІАН у прес-службі телеканалу ТВі, про це в ефірі каналу заявив керівник Всеукраїнського центру сприяння підприємницькій діяльності Олександр ДАНИЛЮК, коментуючи багатотисячні акції протесту по всій Україні проти ухвалення нового Податкового кодексу.

"Насправді, сьогодні всіх (представників малого та середнього бізнесу – УНІАН) влаштує збереження статус-кво. Усіх влаштує та система, яка була", – сказав О.ДАНИЛЮК.

Він наголосив, що ухвалення розробленого Кабміном проекту Податкового кодексу не сприятиме покращенню податкової системи і закликав владу не вносити до неї змін.

«Те, що нинішня влада називає реформами, такими не є. Тоді, принаймні, не рухайте ті ліберальні зрушення, які зроблено з 1998 року по 2010 рік. Ніяких надій на те, що вони (влада – УНІАН) зможуть зробити щось хороше, немає», – зазначив О.ДАНИЛЮК.

Він вважає, що ухвалення нового Податкового кодексу призведе до обвалу української економіки остаточно в першому кварталі 2011 року.

Крім того, підкреслив О.ДАНИЛЮК, ухвалення Податкового кодексу в нинішніх умовах є незаконним, оскільки не має відбуватися менше ніж за півроку до початку нового бюджетного року. На думку експерта, це суперечить і Бюджетному кодексу, і чинному податковому законодавству, а також і пропонованому новому Податковому кодексу.

КОМЕНТАРI

ПОКИ НЕ ЗМІНИТЬСЯ ІДЕОЛОГІЯ, РЕФОРМИ БУТИ НЕ МОЖЕ

Сергій ВЛАСЕНКО,

народний депутат України, екс-заступник голови Державної податкової адміністрації України:

— Задеклароване зниження податкових зборів — це, звичайно ж, позитивний момент. Але в нинішній економічній ситуації, зокрема, в формуванні прибуткової частини бюджету, зрозуміло, що відміна якихось податкових зборів має бути компенсована чимось іншим. Ось вже прозвучала теза про те, що начебто вводиться податок на розкіш, тобто податок на велику нерухомість, на досить дорогі автомобілі й так далі.

Але насправді питання не в новому або старому податковому кодексі. Проблема, як мені здається, полягає в наступному: на сьогоднішній день Україна все ще перебуває у стадії боротьби з наслідками економічної кризи, а цей період характеризується певними тимчасовими заходами уряду. Податкова реформа ж — це те, що має здійснюватися в досить стабільній ситуації. Тому я не думаю, що на сьогоднішній день будуть ефективними заходи, які були б ефективними в нормально працюючій економіці. І говорити сьогодні про прийняття нового податкового кодексу, мені здається, передчасно. Потрібно змінювати не лише формально написані речі, але й ідеологію, підходи як платників податків, так і фіскалів. Тому що без зміни ментальності як нараховували, умовно кажучи, не зовсім коректно з точки зору закону, так і нараховуватимуть. Тобто податковий кодекс для цього не перешкода, але й не підмога.

Проблема реформи не в тому, аби взяти потрібні закони, об'єднати їх під однією обкладинкою, назвати це податковим кодексом і говорити, що це панацея від всіх проблем. Поки не зміняться підходи податкової служби до перевірок, до адміністрування, до відстоювання своїх позицій у судах, поки не зміниться ідеологія платників податків, які будь-якими шляхами, інколи навіть за межею закону, шукають мінімізації сплати податків, жодної реформи бути не може. Був такий жарт: «Чому росіяни не платять податок з доходу фізосіб, адже він найменший у Європі?». Відповідь: «Тому що 13 — нещасливе число»... Податкова система, аби вона нормально сприймалася платниками податків, має бути простою, зрозумілою й прозорою.

ПОПРИ НЕДОСКОНАЛІСТЬ, НОВИЙ ПРОЕКТ ОБІЦЯЄ БАГАТО ПОЗИТИВНИХ ТЕНДЕНЦІЙ

Анна ДЕРЕВ'ЯНКО,

виконавчий директор Європейської бізнес-асоціації:

— Взагалі новий Податковий кодекс викликає змішанні почуття. З одного боку, схвальним є бажання нового уряду наводити лад у системі оподаткування України, з іншого, залишається багато запитань щодо самого тексту, який є, вочевидь, недопрацьованим. Європейська Бізнес-асоціація вважає, що основною метою нового Податкового кодексу має бути, скоріше, боротьба з нелегальними схемами ухилення від оподаткування, аніж додатковий фіскальний тягар на легальний бізнес. З огляду на це, дуже бажано, щоб уряд надавав більше часу та можливості зворотного зв'язку для бізнес-спільноти, задля того, щоб можна було залучати більшу кількість ідей для ефективного функціонування податкової системи України. У разі, якщо Податковий кодекс буде прийнято без належного доопрацювання та врахування коментарів, бюджет наступного 2011 року буде побудовано на недосконалому юридичному інструменті, який не дозволить економіці України працювати ефективно.

Та попри те, що нова версія Податкового кодексу далека від досконалості, Європейська Бізнес-асоціація бачить низку позитивних тенденцій, а саме: кодифікація, впровадження єдиного соціального внеску, скорочення кількості податків та напрямок на покращення системи адміністрування податків в Україні. Також не може не тішити зниження ставки певних видів податків.

БАГАТО ПРОПОЗИЦІЙ БІЗНЕСУ В ХОДІ ПІДГОТОВКИ КОДЕКСУ НЕ СПРИЙМАЛИ

В'ячеслав БИКОВЕЦЬ,

перший віце-президент спілки підприємців малих, середніх і приватизованих підприємств України:

— Цілком слушно зауважити, чи долучалися підприємці та роботодавці до процесу підготовки самого проекту Податкового кодексу. Формально робочі групи були створені і до складу останніх таки включили представників організацій підприємців та роботодавців, але до самої роботи в складі цих груп вони не залучалися...

Але за інформацією, що нині доступна в засобах масової інформації, можна зробити висновки, що за новим проектом Податкового кодексу адміністрування податків у нас буде більш жорстким. Та й у ньому передбачено цілу низку новацій, які не можуть бути підтримані бізнесом.

Що ж до нашого альтернативного варіанта вдосконалення податкового законодавства України, то тут варто зауважити, що ми багато працювали над питаннями, які стосуються спрощеної системи оподаткування... Але, на жаль, дуже багато наших пропозицій, які пов'язані саме з цією сферою, не завжди сприймалися представниками ДПА чи Мінфіну. Зокрема, це пропозиції щодо визначення суб'єктів господарювання, які можуть користуватися спрощеною системою оподаткування, обсягу доходів і величини самих податкових зборів.

Джерела

1.http://uk.wikipedia.org/wiki/Податкова система України

2.↑ Плікус І., "Податкова система України: який їй бути?" / "Фінансова Україна" №24, 2000 р.

3.↑ Більшість компаній констатували значне погіршення ситуації із податками в Україні, журнал "Кореспондент", 22 квiтня 2010 р.

4.http://www.zaxid.net/newsua/2010/12/3/214055/

5.http://www.experts.in.ua/baza/prognoz/index.php?ELEMENT_ID=73776

6.http://www.ityre.com/uk/main/news/item/20399/

7.http://www.day.kiev.ua/299670

|