Содержание

Введение

1. Факторный анализ производственно-хозяйственной деятельности фирмы

2. Финансовый анализ МП «Аптека №1».

1. Предварительный обзор экономического и финансового положения (предприятия) субъекта.

1.1 Характеристика общей направленности финансово-хозяйственной деятельности.

1.2 Выявление больных статей отчетности.

2. Оценка и анализ экономического потенциала МП «Аптека №1»

2.1 Оценка имущественного положения.

2.2 Оценка финансового положения.

2.2.1 Оценка ликвидности

2.2.2 Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности.

3.1 Оценка деловой активности

3.2 Анализ рентабельности.

Заключение

Список использованной литературы

Введение

Одним из важнейших условий успешного управления финансами организации является анализ ее финансового состояния. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых ресурсов.

Анализ финансового состояния является непременным элементом как финансового менеджмента в организации, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Цели финансового анализа:

· выявление изменений показателей финансового состояния;

· выявление факторов, влияющих на финансовое состояние организации;

· оценка количественных и качественных изменений финансового состояния;

· оценка финансового положения организации на

· определенную дату;

· определение тенденций изменения финансового

· состояния организации.

Информационной базой для проведения анализа финансового состояния является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс форма №1 и форма № 2 «Отчет о прибылях и убытках».

Финансовый анализ представляет собой решение следующих задач:

1. Предварительный обзор экономического и финансового положения (предприятия) субъекта.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Выявление «больных» статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

2.1. Оценка имущественного положения.

2.1.1. Построение аналитического баланса.

2.1.2. Вертикальный анализ баланса.

2.1.3. Горизонтальный анализ баланса.

2.1.4. Анализ качественных сдвигов и имущественного положения.

2.2. Оценка финансового положения.

2.2.1. Оценка ликвидности.

2.2.2. Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

3.1. Оценка производственной (основной) деятельности (деловой активности).

3.2. Анализ рентабельности.

1. Факторный анализ производственно-хозяйственной деятельности фирмы

Условные данные:

| № |

Наименование/ ед. измерения |

План

Вариант 4

|

Факт

Вариант 5

|

| 1 |

Объем продукции (выручка от реализации) в фактических ценах, тыс. руб. |

3170 |

3180 |

| 2 |

Объем продукции при плановой структуре и плановых ценах, тыс. руб. |

3040 |

3050 |

| 3 |

Объем продукции при фактической структуре и по плановым ценам, тыс. руб. |

3130 |

3150 |

| 4 |

Себестоимость продукции, тыс. руб. |

2680 |

2720 |

| 5 |

Материальные затраты, тыс. руб. |

1200 |

1220 |

| 6 |

Материальные затраты по плану, пересчитанные на фактический выпуск продукции, тыс. руб. |

1150 |

1170 |

| 7 |

Материальные затраты по плановым нормам и плановым ценам на фактический выпуск продукции, тыс. руб. |

1190 |

1200 |

| 8 |

Материальные затраты фактически по плановым ценам, тыс. руб. |

1195 |

1205 |

| 9 |

Фонд оплаты труда, тыс. руб. |

900 |

910 |

| 10 |

Амортизация, тыс. руб. |

365 |

375 |

| 11 |

Прочие расходы, тыс. руб. |

215 |

215 |

| 12 |

Среднегодовая стоимость основных фондов, тыс. руб. |

3650 |

3750 |

| 13 |

Среднегодовая стоимость активной части основных фондов, тыс. руб. |

2300 |

2350 |

| 14 |

Среднегодовая стоимость действующего оборудования, тыс. руб. |

1970 |

2000 |

| 15 |

Количество отработанных станко-смен |

12680,5 |

12920,3 |

| 16 |

Коэффициент сменности |

1,92 |

2,02 |

| 17 |

Коэффициент загруженности оборудования в течении смены |

0,69 |

0,68 |

| 18 |

Среднесписочная численность работников, чел. |

120 |

115 |

| 19 |

Общее число отработанных человеко-дней работниками |

31200 |

30590 |

| 20 |

Общее число отработанных человеко-часов работниками |

234000 |

227890 |

1.

Провести анализ изменения объема продукции под действием изменения численности работников, среднего числа дней, отработанных одним работником и среднечасовой выработки на одного работника.

Исходные данные: объем продукции:

фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб.

Численность работников:

фактическая 115 человек и плановая = 120 человек;

общее кол-во отработанных человеко-часов:

фактическое = 227890 и плановое = 234000;

общее число отработанных человеко-дней работниками:

фактическое = 30590 и плановое = 31200.

Таблица 1

| Показатели |

Усл.

обозн.

|

план |

факт |

отклонения |

Влияние |

| абсолютное |

Уд.вес % |

| Объем продукции тыс.руб. |

Y |

3170 |

3180 |

10 |

Δyx |

100 |

| Численность работников |

X1 |

120 |

115 |

-5 |

-132.08333 |

-1320.833 |

| D дней |

X2 |

260 |

266 |

6 |

70.105769 |

701.05769 |

| Продолжительность рабочего дня |

X3 |

7.5 |

7.45 |

-0.0501179 |

-20.794658 |

-207.9465 |

| ЧВ |

X4 |

0.01355 |

0.013954 |

0.00117 |

92.772222 |

927.72222 |

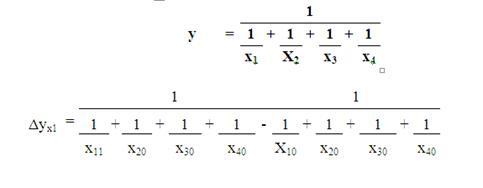

Применяем мультипликативную модель факторных систем:

y=x1x2x3

Для оценки влияния факторов на изменение объема продукции используем метод абсолютных разниц:

∆yx1=(x11-x10)x20x30x40=(115-120)260*7.5*0.01355=-132.08333

∆yx2=x11(x21-x20)x30x40=115(266-260)*7.5*0.01355=70.105769

∆yx3=x11*x21(x31-x30) x40=115*266(7.45-7.5)*0.01355=-20.794658

∆yx4=x11*x21*x31(x41-x40) =115*266*7.5(0.01395-0.01355)=92.772222

Вывод:

Объем продукции вырос на 10.0 тыс. руб. Значительное влияние на выручку от реализации продукции – 927% оказало увеличение среднечасовой выработки на одного рабочего (на 92.7 тыс. руб.). Увеличение количества дней, отработанных одним рабочим на 6 дней привело к росту объема продукции на 701% (70.1 тыс. руб.). Отрицательное влияние на выручку от реализации продукции оказали уменьшение численности рабочих и уменьшение продолжительности рабочего дня, на 1320% (132 тыс. руб.) и на 208% (на 20.8 тыс. руб.) соответственно.

2.

Определить влияние использования рабочего времени и средней часовой оплаты труда на среднегодовую заработную плату работника.

Исходные данные: ФОТ пл. = 900 тыс. руб. ФОТ ф. = 910 тыс. руб., среднесписочная численность плановая = 120 человек и фактическая 115 человек; общее кол-во отработанных человеко-часов: плановое = 234000 и фактическое = 227890;

Таблица 2

| Показатели |

Усл.

обозн.

|

план |

факт |

отклонения |

Влияние |

| абсолютное |

Уд.вес % |

| ГЗП, тыс. руб. |

Y |

7.5 |

7.91 |

0.413043 |

Δyx |

100 |

| ФРВ, час |

X1 |

1950.00 |

1981.65217 |

31.65217 |

0.121739 |

29.47368 |

| ЧЗП, тыс. руб./час |

X2 |

0.0038461 |

0.0039931 |

0.000147 |

0.2913043 |

70.5266 |

Среднегодовая з/п работника (ГЗП) = ФОТ/Среднесписочную численность рабочих = ФРВ * ЧЗП

Таким образом, применяем мультипликативную модель факторных систем:

y = x1

x2

1) Фонд рабочего времени (ФРВ) = Общее число отработанных человеко-часов работниками / среднесписочную численность работников

2) Среднечасовая оплата труда (ЧЗП) = ФОТ/ Общее число отработанных человеко-часов работниками

Для оценки влияния факторов на изменение ГЗП используется метод абсолютных разниц:

∆yx1=(x11-x10)x20=(1981.65-1950)*0.00385=0.12739

∆yx2=x11(x21-x20)=1981.65 (0.00400-0.00385)=0.2913043

Вывод:

Значительное влияние – 70.5% на увеличение среднегодовой заработной платы работника оказывает рост его среднечасовой оплаты труда, и только 29.47% зависит от увеличения фонда рабочего времени. Несмотря на увеличение отработанных часов работником, среднегодовая заработная плата возросла на 413 руб. это произошло за счет небольшого увеличения среднечасовой оплаты труда.

3.

Определить влияние на изменение заработной платы изменения трудоемкости работ.

Исходные данные: фонд оплаты труда (ФОТ): ФОТпл

= 900 тыс. руб. и ФОТф

= 910 тыс.руб. объем продукции: плановый = 3170 тыс.руб. и фактический = 3180 тыс.руб. Общее число отработанных человеко-часов работниками: плановое = 234000 и фактическое = 227890.

Таблица 3

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| ЧЗП, тыс. руб. час |

у |

0,0038461 |

0,003993 |

0,000147 |

Δyx |

100 |

| ФОТ, тыс. руб. |

x1 |

900 |

910 |

10 |

0,00004273 |

29.071210 |

| Объем продукции, тыс. руб. |

x2 |

3170 |

3180 |

10 |

-0,00001222 |

-8.319148 |

| Te |

x3 |

73,817034 |

71,6635220 |

-2,153512 |

-0,00011649 |

-79.24783 |

Часовая заработная плата (ЧЗП) = ФОТ/ Фонд рабочего времени (ФРВ) = ФОТ/ (Объем продукции * Трудоемкость)

Таким образом, применяем кратную модель факторных систем:

y

= Х1/Х2Х3

Трудоемкость (Тe) = Общее число отработанных человеко-часов / Объем продукции

Те пл.=234000/3170=73,817034 Те ф.=227890/3180=71,6635220

Для оценки изменения ЧЗП от изменения трудоемкости работ применяются следующие формулы по методу цепных подстановок:

x

11

x

10

x20

х30

x20

х30

|

|

Δyx

1

=

x

11

x

11

x21

х30

x20

х30

|

|

x

11

x

11

x21

х31

x21

х30

|

|

Δyx

2

=Δyx

3

=

Вывод:

Среднечасовая оплата труда возросла в течение анализируемого периода на 0,15 руб. час, что было вызвано влиянием трех факторов. Произошло увеличение объема продукции с 3170 до 3180 тыс. руб., что уменьшило среднечасовую оплату труда на 0,012 руб. или 8%, трудоемкость сократилась на 2,1535, что повлияло на снижение среднечасовой оплаты труда на 79.25%. Положительное влияние оказал факт увеличения фонда оплаты труда с 900 тыс. руб. до 910 тыс. руб., что вызвало увеличение среднечасовой оплаты труда на 29.07%.

4.

Проанализировать динамику трудоемкости продукции в сравнении с предыдущим периодом. Определить влияние изменения трудоемкости продукции на производительность труда работников основного производства.

Исходные данные: Общее число отработанных человеко-часов: плановое = 234000, фактическое = 227890 . Численность работников: плановая = 120 и фактическая = 115. Объем продукции, тыс.руб.: плановый = 3170 тыс. руб. и фактический = 3180 тыс. руб.

Таблица 4

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| ПТ |

у |

26,41666 |

27,652173 |

1,235507 |

Δyx |

100 |

| ФРВ, час |

x1 |

1950 |

1981,6521 |

31,652173 |

0,4287922 |

34,7057 |

| Te |

x2 |

73,81703 |

71,66352 |

-2,1535126 |

0,8067149 |

65,2942 |

Производительность труда (ПТ) = Объем продукции/Среднесписочная численность работников = ФРВ/Te

Таким образом, применяем кратную модель факторных систем:

y =

1) Трудоемкость (Тe) = Общее число отработанных человеко-часов / Объем продукции

2) Фонд рабочего времени (ФРВ) = Общее число отработанных человеко-часов работниками / среднесписочную численность работников

Используется метод цепных подстановок.

Δyx

1

=

Δyx

2

= Вывод:

Производительность труда работников основного производства увеличилась на 1.23.Это произошло за счет уменьшения трудоемкости на – 2.15 чел. Часа на 1 тыс. руб. выручки.

5.

Проанализировать динамику стоимости основных фондов и эффективности их использования в сравнении с предыдущим годом. Установить влияние изменения среднегодовой стоимости основных фондов и фондоотдачи на объем продукции.

Исходные данные: Объем продукции, тыс. руб.: плановый = 3170 и фактический = 3180.

ОПФ, тыс. руб.: плановый = 3650 и фактический = 3750

Таблица 5

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Объем продукции, тыс. руб. |

у |

3170 |

3180 |

10 |

Δyx |

100 |

| ОПФ, тыс. руб. |

x1 |

3650 |

3750 |

100 |

85.82465 |

858.2466 |

| Фо |

x2 |

0,86849 |

0,8480 |

-0,0204 |

-75.82465 |

-758.2466 |

Объем продукции = ОПФ * Фо

Применяется мультипликативная модель факторных систем: y

=

x

1

x

2

1) Фондоотдача (Фо) = Объем продукции / ОПФ

Интегральным методом определяем влияние факторов:

Δyx1

= x20

* (x11

- x10

) + ((x21

- x20

) * (x11

- x10

)/2)

Δyx2

= x10

* (x21

- x20

) + ((x21

- x20

) * (x11

- x10

)/2)

Вывод

:

На увеличение объема продукции повлияли увеличение стоимости ОПФ и уменьшение фондоотдачи. Среднегодовая стоимость основных фондов по сравнению с предыдущим годом увеличилась на 100 тыс. руб., а фондоотдача уменьшилась на – 0.0204, т.о. ОПФ стало больше и они стали использоваться эффективнее.

6.

Проанализировать динамику фондоотдачи и определить влияние фондовооруженности труда и производительности труда (выработкой на 1 рабочего) на изменение фондоотдачи.

Исходные данные:

Численность работников: плановая = 120 и фактическая = 115.

ОПФ, тыс. руб.: плановый = 3650 и фактический = 3750

Данные по Фо берем из задачи №5

Таблица 6

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Фо |

у |

0,86849 |

0,8480 |

-0,0204 |

Δyx |

100 |

| ПТ |

x1 |

26,4166 |

27,652173 |

1,23550 |

0,0406194 |

-198.2097 |

| Фв |

x2 |

30,4166 |

32,6086 |

2,192028 |

0,0611125 |

298.2097 |

Фондоотдача (Фо) = ПТ/Фв . Применяется кратная модель факторных систем:

y

=

1) Фондовооруженность (Фв) = Среднегодовая стоимость основных фондов / среднесписочную численность работников

2) Производительность труда (ПТ) = Объем продукции/Среднесписочная численность работников

Рассчитываем по методу цепных подстановок:

Δyx

1

=

Δyx

2

=

Вывод:

фондоотдача уменьшилась за анализируемый период на 0,02049 пункта. Это было вызвано увеличением значений фондовооруженности труда и производительности труда.

7.

Определить влияние на изменение фондовооруженности труда механоворуженности и удельного веса действующего оборудования в общей стоимости основных фондов.

Исходные данные: среднегодовая стоимость действующего оборудования:

плановая = 1970 тыс. руб. и фактическая = 2000 тыс. руб. и. Среднесписочная численность работников: плановая = 120 человек и фактическая = 115 человек. Среднегодовая стоимость основных фондов: плановая = 3650 тыс. руб. и фактическая = 3750 тыс. руб.

Таблица 7

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Фв, тыс. руб/чел |

у |

30,41666 |

32,608695 |

2,192028 |

Δyx |

100 |

| Мв, тыс. руб/чел |

x1 |

16,41666 |

17,391304 |

0,974637 |

1,805800 |

82,38033 |

| Уд/о |

x2 |

0,53973 |

0,533333 |

0.006392 |

0,386228 |

17,61967 |

Фондовооруженность (Фв) = Среднегодовая стоимость основных фондов / среднесписочную численность работников = Мв/ Уд/о

1) Механовооруженность (Мв) = среднегодовая стоимость действующего оборудования/ среднесписочную численность работников.

2) Удельный вес действующего оборудования (Уд/о) = среднегодовая стоимость действующего оборудования / среднегодовая стоимость основных фондов.

Применяем кратную модель факторных систем:

y

=

Δyx

1

=

Δyx

2

=

Вывод:

проведенный анализ показал, что за отчетный период фондовооруженность труда выросла на 2,192 тыс. руб. на человека. Это было обусловлено влиянием следующих факторов: положительное влияние оказал рост механовооруженности труда, который привел к росту Фв на 1.805 тыс. руб. на человека. Положительное влияние оказал рост удельного веса действующего оборудования, хотя отклонение и отрицательное, но фондовооруженность выросла на 17.619%

8.

Построить факторную модель и определить влияние на изменение фондоотдачи следующих факторов: доли активной части основных фондов, удельного веса действующего оборудования, фондоотдачи действующего оборудования.

Исходные данные: среднегодовая стоимость действующего оборудования:

плановая = 1970 тыс. руб. фактическая = 2000 тыс. руб. Среднегодовая стоимость активной части основных фондов: плановая = 2300 тыс. руб. и фактическая = 2350 тыс. руб. Среднегодовая стоимость основных фондов (ОПФ): плановая = 3650 тыс. руб. и фактическая = 3750 тыс. руб. Объем реализации продукции: плановый = 3170 тыс. руб. и фактический = 3180 тыс. руб.

Таблица 8

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Фо |

у |

0,868493 |

0,848000 |

-0,0204931 |

Δyx |

100 |

| Уд/о (а) |

x1 |

0,630136 |

0,626666 |

-0.0034703 |

-0.0047830 |

23.33953 |

| Уд/о |

x2 |

0,856521 |

0,851063 |

-0,0054579 |

-0,0055037 |

26.85636 |

| Фо д/о |

x3 |

1,609137 |

1,590000 |

-0,0191370 |

-0,0102064 |

49.80410 |

Фондоотдача (Фо) = Объем продукции/ ОПФ = Доля активной части основных фондов * Удельный вес действующего оборудования * Фондоотдача действующего оборудования

Таким образом, применяем мультипликативную модель факторных систем:

y

=

x

1

x

2

x

3

1) Доля активной части основных фондов (Уд/о (а)) = среднегодовая стоимость активной части основных фондов / среднегодовая стоимость основных фондов.

2) Удельный вес действующего оборудования (Уд/о) = среднегодовая стоимость действующего оборудования / среднегодовая стоимость активной части основных фондов.

3) Фондоотдача действующего оборудования (Фо д/о) = объем реализации продукции / среднегодовая стоимость действующего оборудования.

К данной задаче для определения влияния на изменение фондоотдачи факторов можно применить способ относительных разниц.

Δx1

= (x11

– x10

)/ x10

*100% Δyx

1

= (y0

* Δx1

)/100%

Δx2

= (x21

– x20

)/ x20

*100% Δyx

2

= ((y0

+ Δyx

1

)* Δx2

)/100%

Δx3

= (x31

– x30

)/ x30

*100% Δyx

3

= ((y0

+ Δyx

1

+ Δyx

2

)* Δx3

)/100%

Вывод:

анализ показал, что показатель фондоотдачи уменьшился, доля активной части основных фондов уменьшилась, но положительно повлиял на фондоотдачу на 23.33%. Отрицательное влияние оказал фактор – удельный вес действующего оборудования, который снизился на 0.0055 пункта и отрицательно повлиял на фондоотдачу на 26.85%. Фо д/о уменьшилась, но положительно повлияла на Фо на 49.8%

9.

Определить влияние на изменение фондоотдачи изменения сменности работы действующего оборудования, загруженности оборудования в течение смены.

Исходные данные:

Количество отработанных станков - смен: плановое = 12680,5 и фактическое = 12920,3. Коэффициент сменности: плановый = 1,92 и фактический = 2,02. Коэффициент загруженности: плановый = 0,69 и фактический = 0,68. Объем продукции: плановый = 3170 тыс. руб. и фактический = 3180 тыс. руб. Среднегодовая стоимость основных фондов (ОПФ): плановая = 3650 тыс. руб. и фактическая = 3750 тыс. руб.

Таблица 10

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Фо |

у |

0,868493 |

0,848000 |

-0,0204931 |

Δyx |

100 |

| Машино - смены |

x1 |

109369,31 |

104385,8 |

-4983,51 |

-0,041 |

64 |

| ОПФ, тыс. руб. |

x2 |

3650 |

3750 |

100 |

-0,0230 |

36 |

| Выработка |

x3 |

0,03 |

0,03 |

0 |

0 |

0 |

Фондоотдача (Фо) = Объем продукции/ ОПФ = Объем отработанных Машино -смен * Выработка/ОПФ

Таким образом, применяем кратную модель факторных систем:

у =

1) Объем отработанных машино-смен =

Количество отработанных станко-смен * 24 * К загруженности / К сменности

Количество отработанных станко-смен * 24 * К загруженности

К сменности

|

|

2) Выработка = Объем продукции/ Объем отработанных машино-смен.Применим метод цепных подстановок.

Δyx

1

=

x

11

x

30

x

11

x

30

x21

x20

|

|

Δyx

2

=

x

11

x

31

x

11

x

30

x21

x21

|

|

Δyx

3

=

Вывод:

Фондоотдача уменьшилась на 0,02 пункта. Объем отработанных машино-смен уменьшился, но оказал положительное влияние на Фо на 64%, ОПФ увеличился на 100 тыс. руб. и оказал положительное влияние на Фо на 36%. Выработка осталась неизменной.

10.

Определить размер влияния на фондоотдачу следующих факторов: сменности работы, загрузки оборудования, среднечасовой выработки единицы оборудования, средней стоимости единицы оборудования.

Исходные данные:Среднегодовая стоимость ОПФ: плановая = 3650 тыс. руб. и фактическая = 3750 тыс. руб. Среднегодовая стоимость активной части ОПФ: плановая = 2300 тыс. руб. и фактическая = 2350 тыс. руб. Количество отработанных станко - смен: плановое = 12680,5 и фактическое = 12920,5. Коэффициент загруженности оборудования в течение смены: плановый = 0,69 и фактический = 0,68. Объем продукции в фактических ценах: плановый = 3170 тыс. руб. и фактический = 3180 тыс. руб.

Таблица 10

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Фо |

у |

0,9 |

0,84 |

-0,06 |

Δyx |

100 |

| Машино - смены |

x1 |

109369,31 |

104385,8 |

-4983,51 |

-0,05 |

-2.96 |

| ОПФ, тыс. руб. |

x2 |

3650 |

3750 |

100 |

-0,02 |

-1.19 |

| Кол-во оборудования |

x3 |

2,78 |

2,97 |

0,19 |

0,067 |

3.97 |

| Акт часть ОПФ, тыс. руб. |

х4 |

2300 |

2350 |

50 |

0,83 |

49.2 |

| Ед. оборуд. Тыс. руб. |

x5 |

826,56 |

791,09 |

-35,47 |

0,03 |

1.79 |

| Выработка |

x6 |

0,03 |

0,03 |

0 |

0.83 |

49.19 |

Фондоотдача = (Количество отработанных машино-часов/Среднегодовая стоимость ОС) * (Среднее количество оборудования / Среднегодовая стоимость активной части ОС) * Средняя стоимость единицы оборудования * Выработка одной машины в час. = Объем подукции/ОПФ

Таким образом, получаем смешанную модель вида: y

=

1) Количество отработанных машино-часов =

Количество отработанных станко-смен * 24 * К загруженности / К сменности

МСп=12680,5*24*0,69/1,92=109369,31

МСф=12920,3*24*0,68/2,02=104385,8

2) Среднее количество оборудования = Коэффициент сменности/ Коэффициент загруженности оборудования

Кобп=1,92/0,69=2,78

Кобф=2,02/0,68=2,97

3) Средняя стоимость единицы оборудования = Среднегодовая стоимость активной части ОПФ * Коэффициент загруженности оборудования в течение смены/ Коэффициент сменности

Ед.об.п=2300*0,69/1,92=826,56

Ед.об.ф=2350*0,68/2,02=791,09

1) Выработка 1 машины в час = Объем продукции * Коэффициент сменности/ (Количество отработанных станко-смен*24*Коэффициент загруженности оборудования в течение смены) П=0,03, Ф=0,03.

Используя метод цепных подстановок для определения размера влияния на фондоотдачу факторов имеем:

Δyx

1

= x50

x60

Аналогичным образом, считаем остальные показатели по формулам:

Δyx2

= x50

x60

;

Δyx3

= x50

x60

;

x

11

x

31

х31

x21

x41

х40

|

|

Δyx

4

= x50

x60

;

Δyx

5

= (x51

– х50

) x60

;Δyx

6

= x11

x31

x21

x41

x51

(x61

– х60

).

Вывод:

Фондоотдача в текущем периоде уменьшилась на 0.06 пункта. Это было обусловлено сокращением количества отработанных машино-часов, что привело к снижению Фо на 2.96%, повышение среднегодовой стоимости основных производственных фондов повлияло на снижение Фо на 1.19%. положительное влияние оказали: рост активной части основных производственных фондов привел к увеличению Фо на 49.2%. Выработка осталась неизменной, но привела к увеличению Фо на

49.19%.

11.

Определить влияние среднесписочной численности персонала и среднегодовой заработной платы 1 работника на изменение фонда оплаты труда.

Исходные данные:

Фонд оплаты труда: плановый = 900 тыс. руб. и фактический = 910 тыс. руб. Среднесписочная численность персонала: фактическая =115 и плановая = 120.

Таблица 11

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| ФОТ, тыс. руб. |

у |

900 |

910 |

10 |

Δyx |

100 |

| Численность персонала |

x1 |

120 |

115 |

-5 |

-37,50 |

-375 |

| ЗП, тыс. руб. |

x2 |

7,50 |

7,900 |

0,41 |

47,5 |

475 |

Фонд оплаты труда = Средняя зарплата одного работника* Среднесписочная численность персонала.

Применяем мультипликативную модель вида: y = x1

x2

1) Средняя зарплата одного работника = ФОТ/ Среднесписочная численность персонала.

ЗПп=900/120=7,50

ЗПф=910/115=7,91

Используя метод абсолютных разниц имеем:

Δyx

1

= (x11

– x10

) x20

Δyx

1

=-5*7,50=-37,50

Δyx

2

= x11

(x21

– x20

)

Δyx

2

=115*0,41= 47,5

Вывод

:

Проведенный анализ показал,

что

фонд оплаты труда вырос в значительной степени зависит от среднегодовой зарплаты одного работника-475%. Среднесписочная численность персонала сократилась на 5 человек, что отрицательно сказалось на ФОТ на 375 %.

12 .Провести факторный анализ фондоотдачи. Рассчитать влияние на фондоотдачу изменения: доли активной части основных фондов, удельного веса действующего оборудования, сменности, загрузки оборудования, производительности оборудования, производительности оборудования, средней цены единицы оборудования.

Исходные данные:

Среднегодовая стоимость активной части ОПФ: фактическая = 2350 и плановая = 2300 тыс. руб. Среднегодовая стоимость действующего оборудования: фактическая = 2000 и плановая = 1970 тыс. руб. Среднегодовая стоимость ОПФ: фактическая = 3750 и плановая = 3650 тыс. руб. Объем продукции в фактических ценах: фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб. Количество отработанных станко - смен: фактическое = 12920,3 и плановое = 12680,5. Коэффициент загруженности оборудования в течение смены: фактический = 0,68 и плановый = 0,69. Коэффициент сменности: фактический = 2,02 и плановый = 1,92.

Таблица 12

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Фо |

у |

0,63894 |

0,624411 |

-0,01453 |

Δyx |

100 |

| Машино - смены |

x1 |

109369,31 |

104385,79 |

-4983,522 |

-0,0291141 |

-200.3291 |

| Кол-во оборудования |

x2 |

2,78260 |

2,97058 |

0,187979 |

0,04119716 |

-283.4614 |

| Акт часть ОПФ, тыс. руб. |

x3 |

2300 |

2350 |

50 |

-0.0138516 |

95.307716 |

| Действующее оборуд., тыс. руб. |

x4 |

1970 |

2000 |

30 |

-0.0095576 |

65.762324 |

| Ед. оборуд., тыс. руб. |

x5 |

826,5625 |

791,0891 |

-35,47339 |

-0,0269353 |

185.33145 |

| Доля активной части ОПФ |

x6 |

0,63016 |

0,62666 |

-0.003470 |

-0.0033081 |

22.751786 |

| Уд/о (а) |

x7 |

0,85652174 |

0,8510638 |

-0.005458 |

-0.00517413 |

25.248137 |

| Выработка |

x8 |

0,02898 |

0,03046 |

0.0014795 |

0.03032598 |

-208.6611 |

Фондоотдача = Количество отработанных машино-часов * Среднее количество оборудования * (1/Среднегодовая стоимость активной части ОПФ) * (1/Среднегодовая стоимость действующего оборудования) * Средняя стоимость единицы оборудования * Доля активной части ОПФ * Доля действующего оборудования * Выработка одной машины в час. = Объем продукции/ОПФ

Получаем смешанную модель вида: у = Х1Х2 1/Х3 1/Х4 Х5Х6Х7Х8

1) Количество отработанных машино-часов = (Количество отработанных станко-смен*24* Коэффициент загруженности оборудования)/ Коэффициент сменности. Из таблицы 10.

2) Среднее количество оборудования = Коэффициент сменности/ Коэффициент загруженности оборудования. Из таблицы 10.

3) Средняя стоимость единицы оборудования = (Среднегодовая стоимость активной части ОПФ * Коэффициент загруженности оборудования)/ Коэффициент сменности. Из таблицы 10.

4) Доля активной части основных средств = Среднегодовая стоимость активной части ОПФ/ Среднегодовая стоимость ОПФ. Из таблицы 10.

5) Доля действующего оборудования в активной части основных средств = Среднегодовая стоимость действующего оборудования/ Среднегодовая стоимость активной части ОПФ. Из таблицы 10.

6) Выработка 1 машины в час = Объем продукции * Коэффициент сменности/

(Количество отработанных станко-смен*24*Коэффициент загруженности оборудования). Из таблицы 10.

Вывод:

На уменьшение фондоотачи оказали влияние такие показатели, как:

¨ Уменьшение машино-смен на 4983, что привело к уменьшению фондоотдачи на 0.029 пункта, или 200%

¨ Среднегодовая стоимость единицы оборудования уменьшилась на 35.47 тыс. руб., что уменьшило фондоотдачу на 0.026 или 185.33%

¨ Среднегодовая стоимость активной части увеличилась на 50 тыс. руб., что также привело к снижению фондоотдачи на 0.14 или 95.3%

¨ Увеличение среднегодовой стоимости действующего оборудования на 30 тысю руб., привело к падению фондоотдачи на 0.009 (или 65.76%)

¨ Уменьшение в своем значении доли действующего оборудования на 0.05, привело к уменьшению фондоотдачи на 0.005 или 25.25%

¨ Падение доли активной части ОПФ на 0.003, что уменьшило фондоотдачу на 0.003 или 22,.75

На увеличение фондоотдачи положительное влияние оказали такие показатели, как:

- увеличение среднего количества оборудования на 0.19, что привело к увеличению фондоотдачи на 0.04 пункта, или 283.46%

- выработка одной машины в час увеличилась на 0.0014, при этом фондоотдача увеличилась на 0.03 или 208.66%

13. Определить влияние на изменение объема продукции материалоемкости и материальных затрат.

Исходные данные: Объем продукции: фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб. Материальные затраты составляют: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб.

Таблица 13

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Объем продукции, тыс руб |

у |

3170 |

3180 |

10 |

Δyx |

100 |

| МЗ, тыс руб |

x1 |

1200 |

1220 |

20 |

52,77 |

485.9116 |

| Ме |

x2 |

0,379 |

0,384 |

0,005 |

-41,91 |

-385.912 |

Объем продукции = Материальные затраты/Материалоемкость

Таким образом, получаем кратную модель вида:y = х1

/х2

1) Материалоемкость (Ме) = Материальные затраты (МЗ)/ Объем продукции

Меп=1200/3170=0,379 Меф=1220/3180=0,384

Используя метод цепных подстановок, имеем:

Δyx

1

= - Δyx

1

=1220/0,378-1200/0,378=52,77

Δyx

2

= - Δyx

2

=1220/0,383-1220/0,378=-41,91

Вывод:

Объем продукции увеличился всего на 10 тыс. руб., причиной этому послужило увеличение материальных затрат на 20 тыс. руб., что повлияло на объем продукции, который увеличился на 486%. Материалоемкость увеличилась на 0,05, что снизило объем продукции на 386%.

14. Определить влияние на изменение материалоемкости продукции следующих факторов: материалообеспеченности фондов, трудообеспеченности фондов, фондоемкости продукции и фондовооруженности труда.

Исходные данные приведены в таблице.

Таблица 14

| Показатель |

Алгоритм расчета |

Сумма, тыс. руб. |

| Затраты материалов на производство продукции |

| 1.базовая величина |

Σ(VВПi0*УРi0*Ц i0) |

1200 |

| 2.базовая величина, пересчитанная на фактический выпуск продукции при базовой ее структуре |

МЗ0*IВП |

1150 |

| 3. по базовым нормам и базовым ценам на выпуск фактической продукции при фактической ее структуре отчетного периода |

Σ(VВПi1*УРi0*Ц i0) |

1190 |

| 4.отчетного периода по базовым ценам на материалы |

Σ(VВПi1*УРi1*Ц i0) |

1195 |

| 5. отчетного периода |

Σ(VВПi1*УРi1*Ц i1) |

1220 |

Факторная модель прямых материальных затрат выглядит следующим образом

МЗобщ

= Σ(

V

ВПобщ

*Уði*УР

i

*Ц

i

)

Согласно этим данным, расход материалов на производство продукции увеличился на 20 тыс. руб., в том числе за счет изменения следующих факторов:

Таблица 14.1

| Показатель |

Обозначение |

Абсолютное изм, тыс. руб |

Относит. изм, % |

| объема производства продукции |

VВП |

-50 |

-250 |

| структуры производства продукции |

Уði |

40 |

200 |

| удельного расхода материалов |

УРi |

5 |

25 |

| цен на сырье и материалы |

Ц i |

25 |

125 |

| Итого: |

20 |

100 |

Вывод:

Проведенный выше анализ показал, что в отчетном периоде материальные затраты выросли на 20 тыс. руб. Наиболее существенное влияние на повышение МЗ оказало изменение структуры производства продукции – 40 тыс. руб.

Отрицательное влияние оказало падение объема производства продукции. Оно снизило МЗ на 50 тыс. руб.

15. Определить влияние на изменение материалоемкости продукции следующих факторов: материалообеспеченности фондов, трудообеспеченности фондов, фондоемкости продукции и фондовооруженности труда.

Исходные данные:

Материальные затраты: фактические = 1220 и плановые = 1200 тыс. руб. Среднегодовая стоимость ОПФ: фактическая = 3750 и плановая = 3650 тыс. руб.

Объем продукции: фактический = 3180 тыс. руб. и плановый =3170 тыс. руб.

Таблица 15

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Ме |

у |

0,379 |

0,384 |

0,005 |

Δyx |

100 |

| Моб |

x1 |

0,329 |

0,325 |

-0,005 |

-0,0046 |

-88,4615 |

| Тоб |

x2 |

0,03288 |

0,03067 |

-0,00221 |

-0,0251 |

-482,692 |

| Фе |

x3 |

1,15 |

1,18 |

0,03 |

0,0091 |

175 |

| Фв |

x4 |

30,42 |

32,61 |

2,19 |

0,0258 |

496,1538 |

Материалоемкость (Ме) = Материальные затраты/ Объем продукции =Материалообеспеченность фондов * Трудообеспеченность * Фондоемкость продукции * Фондовооруженность труда

Получаем мультипликативную модель вида: у =

x

1

x2

х3

x

4

.

1) Материалообеспеченность фондов (М об) = МЗ /Среднегодовую стоимость ОПФ

Мобп=1200/3650=0,329

Мобф=1220/3750=0,325

2) Трудообеспеченность (Тоб) = Среднесписочная Численность работников / Среднегодовую стоимость ОПФ

Тобп=120/3650=0,03288

Тобф=115/3750=0,03067

3) Фондоемкость продукции (Фе) = Среднегодовую стоимость ОПФ/ Объем продукции.

Феп=3650/3170=1,15

Феф=3750/3180=1,18

4) Фондовооруженность труда (Фв) = Среднегодовую стоимость ОПФ/ Среднесписочная численность работников.

Фвп=3650/120=30,42

Фвф=3750/115=32,61

Таким образом, для оценки влияния на изменение материалоемкости продукции факторов применяем метод абсолютных разниц.Δyx1

= (x11

– x10

) x20

x30

x40

Δyx3

= x11

x21

(x31

– x30

)x40

Δyx2

= x11

(x21

– x20

) x30

x40

Δyx4

= x11

x21

x31

(x41

– x40

)

Вывод:

Значение материалоемкости увеличилось на 0,005. На это оказало положительное влияние двух факторов – это увеличение фондоемкости на 0,03, что повлияло на Ме на 175% и увеличение фондовооруженности на 2,19, что повысило Ме на 496,15%

Остальные рассматриваемые показатели оказали отрицательное влияние на материалоемкость: - уменьшение трудообеспеченности привело к снижению материалоемкости на 482,7%;

- материалообеспеченность фондов уменьшилась, что привело к снижению материалоемкости на 88,46%.

16. Дать оценку влияния материалоемкости, трудоемкости, фондоемкости и уровня прочих расходов на себестоимость продукции.

Исходные данные:

Себестоимость продукции (с/с): фактическая = 2720 тыс. руб. и плановая = 2680 тыс. руб. Прочие расходы: фактическая = 210 тыс. руб. и плановая = 215 тыс. руб. Объем продукции в фактических ценах: фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб. ФОТ: фактический 910 тыс. руб. и плановый 900 тыс. руб. Материальные затраты: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб. Амортизация: фактическая = 375 тыс. руб. и плановая = 360 тыс. руб.

Таблица 16

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| С/С, тыс. руб. |

у |

2680 |

2720 |

40 |

Δyx |

100 |

| Объем продукции, тыс. руб. |

x1 |

3170 |

3180 |

10 |

8,454 |

21,34673 |

| Ме |

x2 |

0,379 |

0,384 |

0,005 |

15,9 |

40,12922 |

| Зе |

x3 |

0,284 |

0,286 |

0,002 |

6,36 |

16,05169 |

| Ае |

x4 |

0,115 |

0,118 |

-0,002 |

9,158 |

24,07753 |

| Пе |

x5 |

0,0678 |

0,0676 |

-0,002 |

-0,636 |

-1,60517 |

Себестоимость = Объем продукции (Материалоемкость + Зарплатоемкость + АМОе + Прочеемкость)

Таким образом, получаем смешанную модель вида: у = х1

(х2

+ х3

+ х4

+х5

)

1)Материалоемкость (Ме) = Материальные затраты/ Объем продукции

Меп=1200/3170=0,379

Меф=1220/3180=0,384

2) Зарплатоемкость (Зе) = ФОТ/Объем продукции

Зеп=900/3170=0,284

Зеф=910/3180=0,286

3)Амортизациоемкость (Ае) = Амортизация/ Объем продукции.

Аеп=365/3170=0,115

Аеф=375/3180=0,118

4) Прочеемкость (Пе) = Прочие расходы / Объем продукции.

Пеп=215/3170=0,0678

Пеф=215/3180=0,0676

Применяя метод цепных подстановок, имеем:

Δyx

1

= (х11

– х10

) (х20

+ х30

+ х40

+х50

);

Δyx

2

= х11

(х21

+ х30

+ х40

+х50

) – х11

(х20

+ х30

+ х40

+х50

);

Δyx

3

= х11

(х21

+ х31

+ х40

+х50

) – х11

(х21

+ х30

+ х40

+х50

);

Δyx

4

= х11

(х21

+ х31

+ х41

+х50

) – х11

(х21

+ х31

+ х40

+х50

);

Δyx

5

= х11

(х21

+ х31

+ х41

+х51

) – х11

(х21

+ х31

+ х41

+х50

);

Вывод:

Себестоимость продукции увеличилась 40 тыс. руб. Главным образом за счет положительного влияния факторов. За отчетный период увеличился объем продукции на 10 тыс. руб., что отразилось на себестоимости, которая возросла на 21,35%. Материалоемкость увеличилась на 0,005, при этом себестоимость возросла на 40,13%; Зе положительно повлияла на С/с на 16,05%, Ае повысилась на 24,08%. Прочие расходы уменьшились на 0,0002, что отрицательно сказалось на С/с на 1,61%.

17.

Провести факторный анализ изменения прибыли от реализации продукции под действием рентабельности издержек и себестоимости реализованной продукции

.

Себестоимость продукции (с/с) составляет: плановая = 2680 тыс. руб. и фактическая = 2720 тыс.руб. Выручка от реализации: плановая = 3170 тыс. руб. и фактическая = 3180 тыс. руб.

Таблица 17

| Показатели |

Усл. Обзн. |

План |

Факт |

Отклонен |

Влияние |

| Абсолютное |

уд.вес, % |

| Прибыль, тыс. руб. |

У |

490 |

460 |

-30 |

Δyx |

100,00 |

| С/С, тыс. руб. |

x1 |

2680 |

2720 |

40 |

7,3136 |

-24,37 |

| R |

x2 |

0,18284 |

0,16912 |

-0,01372 |

-37,3184 |

124,37 |

у0=

3170-2680=490 у1

=

3180-2720=460

Прибыль = Выручка от реализации в фактических ценах – Себестоимость = R*С/С

Получаем мультипликативную модель видаy = x1

x2

1) Рентабельности издержек (R издержек) = Прибыль/ Себестоимость

х20

=490/2680=0,18284 х21

=460/2720=0,16912

Таким образом, применим метод абсолютных разниц.

Δyx1

= (x11

– x10

) x20

Δyx2

= x11

(x21

– x20

)

Вывод:

Произошло уменьшение прибыли от реализации продукции на 30 тысяч рублей, вследствие изменений таких показателей, как: себестоимость реализованной продукции и рентабельности издержек. Себестоимость возросла на 40 тыс. руб., что отрицательно отразилось на прибыли, на 24,37%. , рентабельность издержек уменьшилась на 0,01372, вследствие этого прибыль увеличилась на 37,31 тыс. руб. или 124,37%.

18.

Определить влияние на изменение прибыли следующих факторов: удельного веса в себестоимости материальных затрат, амортизации, затрат на оплату труда и удельного веса прочих расходов.

Исходные данные: себестоимость продукции: фактическая = 2720 тыс. руб. и плановая = 2680 тыс. руб. Выручка от реализации: плановая = 3170 тыс. руб. и фактическая = 1380 тыс. руб. Амортизация плановая = 365 тыс. руб., фактическая 375 тыс. руб.. Материальные затраты: плановые = 1150 тыс. руб. и фактические = 1170 тыс. руб. ФОТ: плановый = 900 тыс. руб. и фактические = 910 тыс. руб. Прочие расходы: плановые = 215 тыс. руб. и фактические = 215 тыс. руб.

Таблица 18

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Прибыль, тыс. руб. |

у |

490,114102 |

460 |

30,114

|

Δyx |

100,00 |

| С/С, тыс. руб. |

x1 |

2680 |

2720 |

40 |

7,32 |

1,56555773 |

| У МЗ/с/с |

x2 |

0,448 |

0,44852941 |

0,0005 |

497,93 |

106,4942842 |

| У ФОТ/с/с |

x3 |

0,3358 |

0,33455882 |

-0,00124 |

-0,597 |

-0,12768278 |

| У А/с/с |

x4 |

0,13619 |

0,13786765 |

0,001677 |

0,836 |

0,17879867 |

| У Пр/с/с |

x5 |

0,08022 |

0,07904412 |

-0,001175 |

-0,587 |

-0,12554404 |

| R |

x6 |

0,18284 |

0,16911765 |

0,013722 |

-37,337 |

-7,98541379 |

Прибыль = Себестоимость продукции * (Удельный вес в себестоимости материальных затрат + Удельный вес в себестоимости амортизации + Удельный вес в себестоимости затрат на оплату труда + Удельный вес в себестоимости прочих затрат) * Рентабельность затрат.

Таким образом, получаем смешанную модель типа:

у = х1

(х2

+ х3

+ х4

+ х5

) х6.

1) Удельный вес материальных затрат (УМЗ/с/с

) = Материальные затраты/ Себестоимость

х20

=1200/2680=0,448 х21

= 1220/2720=0,449

2) Удельный вес амортизации (УА/с/с

) = Сумма амортизации/ Себестоимость

х30

= 365/2680=0,13619 х31

= 375/2720=0,13787

3) Удельный вес затрат на оплату труда (У ФОТ/с/с

) = Фонд оплаты труда/ Себестоимость

х40

= 900/2680=0,3358 х41

= 910/2720=0,3346

4) Удельный вес прочих затрат( У Пр/с/с

) = Прочие затраты/ Себестоимость

х50

= 215/2680=0,08022 х51

= 215/2720=0,07904

5)Рентабельность затрат (R)= (Выручка – Себестоимость)/ Себестоимость

х60

= 3170-2680/2680=0,18284 х61

= 3180-2720/2720=0,16912

Δyx

1

= (x11

– x10

) (x20

+ х30

+ х40

+ х50

) х60

Δyx

2

= x11

(x21

+х30

+х40

+х50

) х60

- x11

(x20

+х30

+х40

+х50

) х60

Δyx

3

= x11

(x31

– x30

) х60

Δyx

4

= x11

(x41

– x40

) х60

Δyx

5

= x11

(x51

– x50

) х60

Δyx

6

= x11

(x21

+ x31

+ х41

+ х51

) (х61

– х60

)

Вывод:

В отчетном периоде прибыль уменьшилась на 30 тыс. руб. Отрицательное влияние на результат оказали следующие факторы:

- уменьшение удельного веса затрат на оплату труда в себестоимости продукции привело к снижению прибыли 0,13%.

- уменьшение удельного веса прочих затрат в себестоимости продукции привело к уменьшению прибыли 0,13%;

- уменьшение рентабельности на 0,01372 тыс. руб. привело к уменьшению прибыли 7,99%;

- увеличение себестоимости продукции на 40 тыс. руб. привело к росту прибыли на 1,57%;

- увеличение удельного веса материальных затрат в себестоимости продукции привело к увеличению прибыли на 106,49%;

- увеличение удельного веса амортизации в себестоимости продукции привело к увеличению прибыли на 0,18%;

19.

Определить влияние на изменение ресурсоотдачи следующих факторов: зарплатоотдачи, амортизациоотдачи основного капитала и материалоотдачи.

Исходные данные: объем продукции: фактический 3180 тыс. руб. и плановый = 3170 тыс. руб. ФОТ: фактический = 910 тыс. руб. и плановый = 900тыс. руб. Сумма амортизации: фактическая = 375 тыс. руб. и плановая = 365 тыс. руб. Материальные затраты: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб. Прочие расходы: фактические = 215 тыс. руб. и плановые = 215 тыс. руб.

Таблица 19

| Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние |

| абсолютное |

уд.вес, % |

| Ро |

у |

1,18284 |

1,16981 |

-0,01303 |

Δyx |

100 |

| Зо |

x1 |

3,52 |

3,494505 |

-0,025495 |

-0,0031421 |

22,905347 |

| Ао |

x2 |

8,68 |

8,48 |

-0,2 |

-0,003859 |

28,136196 |

| Мо |

x3 |

2,64 |

2,61 |

-0,03 |

-0,0070076 |

51,082993 |

| Про |

x4 |

14,74419 |

14,7907 |

0,4651 |

0,000291447 |

-2,1245352 |

| 1 |

| Ресурсоотдача |

= |

1 |

+ |

1 |

+ |

1 |

+ |

1 |

| Зарплатоотдача |

Материалоотдача |

АМОотдача |

Прочеотдача |

Ресурсоотдача = Объем продукции/Себестоимость

Роп=3170/2680=1,18284 Роф=3180/2720=1,16981

| Зарплатоотдача (Зо) |

= |

Объем продукции |

| Фонд оплаты труда |

х10

=3170/900=3,52 х11

=3180/910=3,494505

| Амортизациоотдача (Ао) |

= |

Объем продукции |

| Сумма амортизации |

х20

= 3170/365=8,68 х21

= 3180/375=8,48

| Материалоотдача (Мо) |

= |

Объем продукции |

| Материальные затраты |

х30

= 3170/1200=2,64 х31

= 3180/1220=2,61

| Прочеотдача (Про) |

= |

Объем продукции |

| Прочие затраты |

х40

= 3170/215=14,74419 х41

= 3180/215=14,7907

Таким образом, получаем смешанную модель вида:

Аналогичным образом, считаем остальные показатели по формулам:

Вывод:

В отчетном периоде ресурсоотдача незначительно уменьшилась. Влияние на изменение ресурсоотдачи оказало увеличение зарплатоотдачи на 0,02. При этом показатель Ро увеличился на 22,9%.

На снижение Ро в значительной степени повлияло снижение материалоотдачи на 0,03, за этим последовало снижение Ро на 51,08%.

20.

Дать комплексную оценку направлению развития производства, сделать выводы и предложить мероприятия, направленные на повышение эффективности деятельности.

Таблица 20

| № п/п |

Показатели |

Изменение показателей |

Причины этого изменения |

| 1 |

Объем продукции за отчетный период |

Увеличился |

1) рост материалоемкости

2) увеличение материальных затрат;

3) увеличение среднего количества дней, отработанных одним работником;

4) увеличение среднесписочной численности работников;

5)рост среднегодовой стоимости ОПФ

6) увеличение среднечасовой выработки на одноного работника.

7) увеличение фондоотдачи привело:

-Уменьшение средней выработки

|

| 2 |

Среднегодовая заработная плата |

Увеличение |

1)увеличение среднечасовой оплаты труда

|

| 3 |

Почасовая заработная плата |

уменьшение |

1) сокращение трудоемкости;

2) увеличение фонда оплаты труда;

3) увеличение объема продукции (отрицательно)

|

| 4 |

Производительность труда |

Увеличение |

1) увеличение отработанного количества часов работником в год;

2) сокращение трудоемкости.

|

| 5 |

Фондоотдача

|

увеличение |

1) Рост удельного веса действующего оборудования

2) фондоотдачи действующего оборудования

3) увеличение доли ак.ч. ОС

4) увеличения выработки 1 маш/час

5)увеличение среднего кол-ва оборудования

7) увеличения среднегодовой стоимости д. оборудования

8) увеличения среднегодовой стоимости ОС

9) увеличения среднегодовой стоимости активной части основных фондов;

¨ Уменьшение фондовооруженности труда

¨ Уменьшение доли действующего оборудования

¨ Уменьшение ОПФ

¨ Уменьшение производительности труда

¨ Уменьшение удельного веса действующего оборудования

¨ Уменьшение среднегодовой стоимости ед. оборудования

¨ Уменьшение объема отработ. машино-смен.

|

| 6 |

Фондовоору -женность |

увеличение |

1)за счет увеличения показателя механовооруженности;

2) за счет увеличения удельного веса действующего оборудования в общей стоимости основных фондов

|

| 7 |

Фонд оплаты труда |

Увеличение |

1) увеличение среднесписочной численности персонала;

2) увеличение средней зарплаты на одного работника

|

| 8 |

Себестоимость |

Возросла |

1) рост объема продукции;

2) уменьшение материалоемкости, трудоемкости, фондоемкости, прочеемкости.

|

| 9 |

Прибыль |

Увеличение |

За счет увеличения следующих показателей:

1) себестоимости продукции

2) удельного веса материальных затрат в себестоимости продукции;

И за счет уменьшения следующих показателей:

3) рентабельности затрат (отрицательно)

4) удельного веса затрат на оплату труда в себестоимости продукции (отрицательно);

|

| 10 |

Ресурсоотдача |

увеличение |

1) рост Зо, Ао, Мо, Пр.о |

11

|

Материалоемкость

|

уменьшение |

За счет увеличения следующих показателей:

1) материалообеспеченности фондов;

2) фондовооруженности;

И за счет уменьшения следующих показателей:

3) фондоемкости (отрицательно);

4) трудообеспеченности (отрицательно)

5) фондовооруженности.

|

Вывод

:

В целом производство развивается хорошими темпами. Комплексная оценка направления развития производства позволяет сделать вывод, что необходимо произвести мероприятия, направленные на повышение эффективности деятельности фирмы – повышение производительности труда. Предприятие функционирует без особых отклонений, о чем свидетельствует увеличение объема выпускаемой продукции за отчетный период, среднегодовой заработной платы, прибыли.

2. Финансовый анализ МП «Аптека №1»

1.

Предварительный обзор экономического и финансового положения (предприятия) субъекта

1.1 Характеристика общей направленности финансово – хозяйственной деятельности

Муниципальное предприятие «Аптека №1», действует на основании Федерального закона «О государственных и муниципальных предприятиях» №161-ФЗ от 14.11.2002г.

Целью деятельности МП «Аптека №1» является решение социальных задач по обеспечению лекарственными средствами населения.

Предметом деятельности Предприятия является: оказание лекарственной помощи населению проведение мероприятий оздоровительного характера для граждан города.

МП «Аптека №1» осуществляет следующие виды деятельности:

1.Приобретение, хранение и отпуск лекарственных средств и изделий медицинского назначения;

2.Изготовление лекарственных форм по рецептам врачей и требованиям лечебно-профилактических учреждений и по часто встречающимся прописям врачей мелкими сериями, в том числе средств фитотерапии, глазных капель.

3.Реализация лекарственных средств и изделий медицинского назначения лечебно-профилактическим учреждениям и другим оптовым покупателям.

4.Бесплатный и льготный отпуск медикаментов по рецептам врачей города.

Основные фонды МП «Аптека №1» и иное имущество являются собственностью Комитета по управлению имуществом и используются на правах хозяйственного ведения.

Рассмотрим Бухгалтерский баланс МП «Аптека №1» на 31 декабря 2007г. Приложение №1.

1.2 Выявление больных статей отчетности

Анализ имущества предприятия и источников его формирования

Структура баланса за 2007г.

Таблица 21

Код.

стр.

|

Статьи баланса |

На начало периода |

На конец периода |

Абсолютное отклонение тыс. руб. |

Темп роста |

| 110-190 |

1. Внеоборотные активы, в том числе |

3575 |

3260 |

-315 |

91,18 |

| 120 |

Основные средства |

3094 |

2981 |

-113 |

96,35 |

| 210-290 |

2. Оборотные активы, в том числе |

5855 |

8126 |

2271 |

138,79 |

| Запасы |

4953 |

5524 |

571 |

111,53 |

| Дебиторская задолженность |

483 |

1944 |

1461 |

402,48 |

| Денежные средства |

419 |

658 |

239 |

157,04 |

| 300 |

Баланс |

9430 |

11386 |

1956 |

120,74 |

| 410-490 |

3. Капитал и резервы в том числе |

6145 |

7136 |

991 |

116,12 |

| Нераспределенная прибыль |

5786 |

6718 |

932 |

116,11 |

| 510-512 |

4. Долгосрочные обязательства |

1 |

14 |

13 |

| 610-612 |

5. Краткосрочные обязательства, в том числе |

3284 |

4236 |

952 |

128,99 |

| 620-690 |

Кредиторская задолженность, в том числе авансы полученные |

3153 |

3943 |

790 |

125,06 |

| 700 |

Баланс |

9430 |

11386 |

1956 |

120,74 |

Сравнительный анализ по структуре баланса дает возможность определить, на сколько увеличилось имущество предприятия.

Из таблицы 21 видно, что валюта баланса увеличилась за год на 20,74% (120,74 - 100) и составила на конец 2007г. 11386 тыс. руб. что оценивается положительно.

При этом в составе активов в большей степени возросли оборотные активы - денежные средства (на 57%), дебиторская задолженность (на 302,5%); внеоборотные активы уменьшились на 8,8% (91,18 – 100).

Удельный вес внеоборотных активов в общей стоимости имущества составляет 28,63%, а оборотных – 71,36%. Такое соотношение является приемлемым, так как предприятие занимается преимущественно торговой деятельностью.

Оборотные активы предприятия составляют 8126 тыс. руб. На конец периода оборотные активы увеличились и составляют 138,79% к началу периода. Основная часть оборотных активов приходится на запасы (67,97%). Стоимость запасов составляет 5524 тыс. руб. В составе запасов преобладают готовая продукция и товары (5383 тыс. руб.), доля которых 97,45% (5383/5524). Второе место в структуре запасов сырье и материалы (141 тыс. руб.) доля которых 2,44% (141/5524). Доля дебиторской задолженности в оборотных активах на начало периода была на уровне 7,16%, на конец периода – 23,92% (1944/8126). Дебиторская задолженность за год увеличилась в 3,5 раза.

Для МП «Аптека №1» данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов.

Источником формирования имущества предприятия являются: собственный капитал и заемные средства. Собственный капитал составляет 7429 тыс. руб., доля в балансе равна 65,25% .

МП «Аптека №1» не имеет по балансу убытков. Краткосрочные обязательства составляют 3943 тыс. руб. В структуре кредиторской задолженности преобладают обязательства перед поставщиками и подрядчиками (3825 тыс. руб.), составляющие 97%. Вторыми по величине обязательствами является задолженность по налогам и сборам (117 тыс. руб.), что составляет 2,96%. Задолженность по выплате заработной платы отсутствует, отсутствует задолженность перед государственными внебюджетными фондами.

К «больным»

статьям отчетности относятся статьи, по которым прослеживается убыток в анализируемой отчетности «больных» статей нет.

2.

Оценка и анализ экономического потенциала МП «Аптека №1»

2.1 Оценка имущественного положения

В балансе хозяйствующего субъекта средства размещены по составу и источникам формирования средств. Размещение и использование средств отражено в активе, источники формирования (собственный капитал и обязательства) отражены в пассиве. Бухгалтерский баланс, используемый для проведения финансового анализа, не обладает в достаточной степени свойствами, необходимыми для анализа, вследствие чего возникает необходимость в формировании аналитического баланса. Уплотненный аналитический баланс-нетто формируют путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических резервах. Аналитический баланс характеризуется тем, что сводит воедино и систематизирует те расчеты и прикидки, которые осуществляет аналитик при первоначальном знакомстве с балансом.

Сравнительный аналитический баланс включает показатели горизонтального и вертикального анализа. В ходе горизонтального анализа определяется изменение разных статей баланса за анализируемый период (абсолютное и относительное отклонение). В ходе вертикального анализа определяется удельный вес статей баланса.

Для общей оценки динамики финансового состояния необходимо сгруппировать статьи баланса в отдельные группы: по признаку ликвидности – статьи актива и по срочности обязательств – статьи пассива.

Аналитическая группировка статей актива представлена в таблице 22.

Таблица 22.

| Группировки статей актива баланса |

Наличные средства,

тыс. руб.

|

Структура имущества, % |

| На начало периода |

На конец периода |

Измене-

ние

|

На начало периода |

На конец периода |

Изменение в % |

| 1. Имущество предприятия (валюта баланса) |

9430 |

11386 |

+1956 |

100 |

100 |

- |

| 1.1. Иммобилизованные средства (внеоборотные активы) |

3575 |

3260 |

-315 |

37.91 |

28.63 |

-9.28 |

| 1.2. Мобильные (оборотные (текущие) активы) средства |

5855 |

8126 |

+2271 |

62.09 |

71.36 |

+9.28 |

| 1.2.1. Запасы и затраты |

4953 |

5524 |

+571 |

52.52 |

48.52 |

-4.00 |

| 1.2.2. Дебиторская задолженность |

483 |

1944 |

+1461 |

5.12 |

17.07 |

+11.95 |

| 2. Денежные средства и краткосрочные ценные бумаги |

419 |

658 |

+239 |

4.44 |

5.78 |

+1.34 |

| 2.1. Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

Аналитическая группировка статей пассива отражена в таблице 23.

Таблица 23.

| Группировки статей пассива баланса |

Наличие источников,

тыс. руб.

|

Структура источников финансирования, % |

| На начало периода |

На конец периода |

Измене-ние |

На начало периода |

На конец периода |

Изменение в % |

| 1. Источники формирования имущества: |

9430 |

11386 |

+1956 |

100 |

100 |

- |

| 1.1. Собственный капитал |

6276 |

7429 |

+1153 |

66.55 |

65.25 |

-1.30 |

| 1.2. Заемный капитал |

3154 |

3957 |

+803 |

33.45 |

34.75 |

+1.30 |

| 1.2.1. Долгосрочные пассивы (кредиты и займы) |

1 |

14 |

+13 |

0.01 |

0.12 |

+0.11 |

| 1.2.2. Краткосрочные пассивы (кредиты и займы) |

- |

- |

- |

- |

- |

- |

| 1.2.3. Кредиторская задолженность |

3153 |

3943 |

+790 |

33.44 |

34.63 |

+1.19 |

2.2 Оценка финансового положения

2.2.1 Оценка ликвидности

Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

К первой группе наиболее ликвидных активов (А1) относят денежные средства и краткосрочные финансовые вложения (ценные бумаги).

Ко второй группе быстро реализуемых активов (А2) относят дебиторскую задолженность и прочие активы.

К третьей группе медленно реализуемых активов (А3) относят статьи раздела 2 актива «Запасы и затраты» (за исключением «Расходов будущих периодов»), а также статьи из дела 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «Расчеты с поставщиками».

К четвертой группе труднореализуемых активов (А4) относят статьи раздела 1 баланса «Основные средства и иные внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу. В эту группу входят из статьи «Долгосрочные финансовые вложения» – «Вложения в уставные фонды других предприятий».

Пассивы баланса группируются по степени срочности их оплаты. К наиболее срочным обязательствам (П1) относят кредиторскую задолженность (статьи раздела 5 пассива баланса), а также ссуды, не погашенные в срок, из справки 2 формы №5.

К краткосрочным пассивам (П2) относятся краткосрочные кредиты и заемные средства.

К долгосрочным пассивам (П3) относятся долгосрочные кредиты и заемные средства.

К постоянным пассивам (П4) относятся статьи раздела 3 пассива баланса «Источники собственных средств» (капитал и резервы).

Для сохранения баланса актива и пассива итог данной группы уменьшается на величину по статье «Расходы будущих периодов» – строка 216.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

· А1 > П1,

· А2 > П2,

· А3 > П3,

· А4 < П4.

Четвертое неравенство носит балансирующий характер, так как выполнение трех первых неравенств влечет выполнение и четвертого неравенства. Выполнение четвертого неравенства свидетельствует о наличие у предприятия собственных оборотных средств.

Анализ ликвидности баланса (агрегированный баланс)

Таблица 24

| Актив |

год |

Пассив |

год |

Платежный изл.(+), недост. (-) |

начало

года

|

конец года |

начало

года

|

конец года |

начало

года

|

конец года |

| Наиболее ликвидные (А1) |

419 |

658

|

Наиболее срочные обязательства (П1) |

3284 |

4231 |

-2865 |

-3573 |

| Легко – реализуемые (А2) |

483 |

1944 |

Краткосрочные пассивы (П2) |

0 |

0 |

+483 |

+1944 |

| Медленно – реализуемые (А3) |

4953 |

5524 |

Долгосрочные пассивы (П3) |

1 |

14 |

+4952 |

+5510 |

| Трудно – реализуемые (А4) |

3575 |

3260 |

Постоянные пассивы (П4) |

6145 |

7141 |

+2570 |

+3881 |

| Валюта баланса |

9430 |

11386 |

Валюта баланса |

9430 |

11386 |

А1 (658) < П1 (4231); А2 (1944) > П2 (о); А3 (5524) > П3 (14); А4 (3260) < П4 (7141).

Ликвидность баланса МП «Аптека №1» отличается от абсолютной, так как первое неравенство не соответствует требованиям, актив по группе ликвидности больше пассива по этой же группе.

Промежуточный коэффициент ликвидности (критической ликвидности) (Кп.л

):

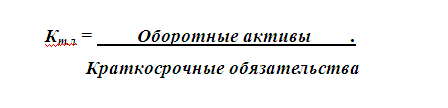

Наиболее обобщающим показателем платежеспособности является общий коэффициент покрытия или текущей ликвидности (Кт.л

).

Он определяется как отношение всех оборотных (текущих) активов к величине краткосрочных обязательств:

Нормальное значение данного коэффициента находится в пределах 1,5 – 2 или Кт.л

> 2.

Он характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств.

Таблица 25

Показатели ликвидности.

| Nп/п |

Показатели |

Норма |

На начало года |

На конец года |

| 1. |

Коэффициент абсолютной ликвидности |

0.2-0.3 |

0,13

(419/3153)

|

0,17

(658/3943)

|

| 2. |

Коэффициент промежуточной ликвидности |

1/1, К>1,5 |

0,29

(419+483)/3153

|

0,66

(658+1944)/3943

|

| 3. |

Коэффициент текущей ликвидности |

Не менее 2 |

1,86

(5855/3153)

|

2,06

(8126/3943)

|

2.2.2 Оценка финансовой устойчивости

Анализ устойчивости финансового состояния предприятия определяется по показателям финансовой устойчивости. На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на рынке, его потенциал в деловом сотрудничестве, степень зависимости от внешних кредиторов, наличие неплатежеспособных дебиторов, эффективность формирования, распределения и использования финансовых ресурсов.

Анализ показателей финансовой устойчивости МП «Аптека №1»

Таблица 26

| Показатель |

формула |

Начало периода |

Конец периода |

| Коэффициент автономии |

П4/∑П |

0,65 |

0,63 |

| Коэффициент соотношения собственных и заемных средств |

П4/

(П1+П2+П3

|

1,96 |

1,87 |

Коэффициент

маневринности СК

|

(П4+П3-А4)/П4 |

0.42 |

0.56 |

| Коэффициент концентрации заемного капитала |

(П1+П2+П3)/ (П1+П2+П3+П4) |

0.348 |

0.375 |

| Коэффициент структуры долгосрочных вложений |

П3/А4 |

0.0003 |

0.0042 |

| Коэффициент долгосрочного привлечения заемных средств |

П3/(П3+П4) |

0.0002 |

0.0019 |

| Коэффициент структуры заемного капитала |

П3/(П1+П2+П3) |

0.0003 |

0.003 |

| Коэффициент соотношения заемных и собственных средств |

(П1+П2+П3)/П4 |

0.53 |

0.59 |

| Величина СОК |

П4+П3-А4 |

2631 |

4128 |

| Источники фин. запасов |

СОК + кр. кр. зад. |

2631 |

4128 |

| ИФЗ + кред. зад. пост. |

5784 |

8071 |

Предприятие находится в неустойчивом финансовом положении, т.к. ИФЗ < запасов, но запасы < чем ИФЗ + кредиторская задолженность.

3. Оценка и анализ результативности финансово-хозяйственной деятельности

3.1 Оценка деловой активности

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности, показывает скорость прохождения капитала по стадиям делового цикла.

Показатели деловой активности:

1) оборачиваемость дебиторской задолженности = выручка от реализации продукции / средняя дебиторская задолженность

66854 / (483+1944) / 2 = 55,09

2) продолжительность периода / оборачиваемость дебиторской задолженности

365 / 55,09 = 6,63

3) оборачиваемость запасов = себестоимость реализации продукции / средняя сумма запасов

49168 / (4838 + 5383) / 2 = 9,62

4) период оборота запасов = продолжительность периода / оборачиваемость запасов

365 / 9,62 = 37,94

5) производственный цикл = период задолженности + период оборота запасов

6,63 + 37,94 = 44,57

6) оборачиваемость кредиторской задолженности = себестоимость / средняя сумма кредиторской задолженности

49168 / (3153 + 3943) / 2 = 13,85

7) период оборота кредиторской задолженности = продолжительность периода / оборачиваемость кредиторской задолженности

365 / 13,85 = 26,35

8) финансовый цикл = производственный цикл – период оборота кредиторской задолженности

44,57 – 26,35 = 18,22

9) оборачиваемость активов = выручка от реализации / средняя сумма активов

66854 / (9491 + 11638) / 2 = 6,33

3.2 Анализ рентабельности

1) Коэффициент рентабельности (рентабельность продаж)

= Чиста прибыль / выручка

1478 / 66854 = 0,02

2) Рентабельность активов = ЧП / средняя величина активов

1478 / (9491 + 11638) / 2 = 0,14

3) Рентабельность собственного капитала = ЧП / средняя величина собственного капитала

1478 / (6206 + 7388) / 2 = 0,22

4) Рентабельность затрат = ЧП / себестоимость

1478 / 49168 = 0,03

Показатели рентабельности и оборачиваемости являются основными характеристиками эффективности финансово-хозяйственной деятельности предприятия. Они рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. Экономическое содержание показателей оборачиваемости заключается в скорости осуществления финансово-хозяйственных операций или, другими словами, в скорости оборота активов и обязательств предприятия. В процессе анализа рентабельности и оборачиваемости исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, количественно оцениваются факторные влияния.

Заключение

Экономический анализ - это прежде всего факторный анализ, так как для обеспечения одного и того же результата деятельности возможны альтернативные сочетания характеризующих предприятие параметров, являющихся функциями от факторов внешней и внутренней среды. Без комплексного и всестороннего изучения отдельных факторов невозможно сделать обоснованные выводы о результатах деятельности фирмы и принять управленческие решения.

При помощи управленческого анализа познается сущность хозяйственных процессов, оценивается хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления. Управленческий учет и управленческий анализ предваряют создание и обсуждение финансовых результатов, они ориентированы на цели руководителя предприятия. Использование маржинального анализа и релевантного подхода наглядно показывает наиболее оптимальные варианты, позволяет решать типичные хозяйственные ситуации. Проводя портфельный анализ, при построении матрицы Бостонской консалтинговой группы показывают по оси абсцисс - конкурентную позицию предприятия, выражающуюся через соотношение между нашим и общим объемами производства; по оси ординат - темпы роста сегмента. В результате образуются четыре сегмента, попадание в которые помогает принять определенное управленческое решение по каждому направлению деятельности предприятия.

Анализ же финансового состояния предприятия включает расчет, чтение, объяснение и оценку комплекса финансовых показателей, характеризующих различные стороны его деятельности. Основная цель такого анализа заключается в получении информации, необходимой для принятия правильных обоснованных управленческих решений.

факторный анализ отчетность ликвидность

Список использованной литературы

1. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов / Под ред. проф. Н.П. Любушина. – М.:ЮНИТИ-ДАНА,2006.-471с.

2. Анализ хозяйственной деятельности предприятия: учебник.-4-е изд.,испр. и доп.- М.:ИНФА-М,2007.-345с.

|