ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

Кафедра финансового менеджмента

КУРСОВАЯ РАБОТА

по дисциплине «Финансы организаций»

на тему «Финансовое планирование на предприятии»

Архангельск 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Финансовый план как составная часть бизнес-плана

1.1 Бизнес план и его элементы

1.2 Состав финансового плана

1.3 Организация выполнения финансового плана

ГЛАВА 2. Методы финансового планирования

2.1 Методы экономико-математического моделирования

2.2 Расчетно-аналитический метод

2.3 Балансовый метод

2.4 Нормативный метод

2.5 Метод оптимизации плановых решений

ГЛАВА 3. Виды финансовых планов и их роль в управлении предприятием

3.1 Перспективное финансовое планирование

3.2 Текущее финансовое планирование

3.3 Оперативное финансовое планирование

РАСЧЕТНАЯ ЧАСТЬ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы «Финансовое планирование на предприятии» очевидна в нынешних условиях российской действительности. Связано это, прежде всего с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования.

Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом составления, выполнения и контроля финансовых планов, по крайней мере, настолько, насколько это касается его деятельности.

Решив заняться бизнесом, предприниматель должен тщательно спланировать его организацию. Речь идет о бизнес-планах, с которыми во всем мире принято начинать любое коммерческой предприятие. В условиях рынка подобные планы необходимы всем: банкирам и потребителям-инвесторам, сотрудникам фирм, желающим оценить свои перспективы и задачи, и, прежде всего, самому предпринимателю, который должен тщательно проанализировать свои идей, проверить их реалистичность. Собственно говоря, без бизнес-плана, вообще нельзя браться за коммерческую деятельность, т.к. возможность неудачи будет слишком велика. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Целью написания данной курсовой работы является комплексное исследование процесса финансового планирования на предприятии.

Для достижения поставленной цели решены следующие задачи:

1. рассмотрен бизнес-план и его элементы;

2. проанализирован состав финансового плана;

3. дана подробная характеристика организации выполнения финансового плана;

4. рассмотрен метод экономико-математического моделирования;

5. определен расчетно-аналитический метод;

6. показан метод оптимизации плановых решений;

7. раскрыт балансовый метод;

8. изучен нормативный метод;

9. показан метод оптимизации плановых решений;

10. выявлено перспективное финансовое планирование;

11. представлено текущее финансовое планирование;

12. определено оперативное финансовое планирование.

Объект исследования финансового планирования — предприятие ОАО «Газпром». ОАО «Газпром» – крупнейшая газовая компания в мире. Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов. Государство является собственником контрольного пакета акций Газпрома – 50,002%.

Газпрому принадлежит крупнейшая в мире система транспортировки газа – Единая система газоснабжения России. Ее протяженность составляет 156,9 тыс. км. Предприятия Группы Газпром обслуживают также 514,2 тыс. км (80%) распределительных газопроводов страны и обеспечили в 2006 году поставку 316,3 млрд. куб. м газа в 79750 населенных пунктов России.

Газпром экспортирует газ в 32 страны ближнего и дальнего зарубежья, продолжает укреплять свои позиции на традиционных зарубежных рынках. В 2006 году объем продаж газа в европейские страны составил 161,5 млрд. куб. м, в страны СНГ и Балтии – 101 млрд. куб. м.

Предмет исследования — финансовые отношения, связанные с формированием финансового планирования на предприятии.

Курсовая работа представлять интерес для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит», а также для работников финансовых служб предприятий и организаций.

Теоретической и методической основой послужили постановления правительства РФ, Министерства финансов, Министерства по налогам и сборам, труды российских и зарубежных ученых по проблемам финансового планирования.

В первой главе раскрыты особенности финансового плана как составной части бизнес-плана. Во второй главе определены методы финансового планирования. В третьей главе рассмотрены виды финансовых планов и их роль в управлении предприятием.

Курсовая работа состоит из трех глав, расчетной части, списка используемой литературы и приложений. Для написания курсовой работы было использовано 15 источников.

ГЛАВА 1. Финансовый план как составная часть бизнес-плана

1.1 Бизнес план и его составные части

В мировой практике практически все инвестиционные проекты описываются с помощью бизнес-планов. В венчурные фирмы поступают тысячи бизнес-планов в год. Их также запрашивают коммерческие банки, промышленные компании, индивидуальные инвесторы. Бизнес-план - это общепринятое средство деловой информации.

Российские предприниматели иногда недооценивают смысл и назначение бизнес-плана и не уделяют ему достаточного внимания. В основном такое отношение вызвано представлением о бизнес-плане как о некотором "отчетном", никому не нужном документе. Считается, что при разработке бизнес-планов перерабатывается огромное количество информации, а далее разработанный документ кладется в ящик и о нем забывают. Это неверно. Усилия, затраченные на планирование, никогда не бывают напрасными, так как наработанный опыт позволяет избежать крупных ошибок и рационально использовать имеющиеся ресурсы. Бизнес-планы составляют сотрудники или руководство компании, а иногда это поручают консалтинговым компаниям.

Основная цель разработки бизнес-плана - спланировать хозяйственную деятельность компании на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов [8, c.135].

Исследования, проведенные компанией INTERFINANCE показали, что правильно разработанный бизнес-план позволяет определить основные вопросы по проекту, просчитать финансы компании и предсказать различные варианты развития ситуации:

- каким образом будет развиваться производство;

- как будут реализовываться товар, выполняться работа или оказываться услуга;

- что принесет данная идея;

- какие шаги необходимо предпринять при благоприятной обстановке (экономической, политической, конкурентной) и при непредвиденных обстоятельствах.

Бизнес-план необходим, если компания намерена привлечь инвестиции или профинансировать интересный проект. В связи с этим его структура должна включать следующие разделы:

- Резюме;

- Описание предприятия и отрасли;

- Описание продукции (услуг);

- Маркетинг и сбыт продукции (услуг);

- Производственный план;

- Организационный план;

- Финансовый план;

- Направленность и эффективность проекта;

- Риски и гарантии;

- Приложения.

Резюме - это самостоятельный рекламный документ, содержащий основные положения бизнес-плана. Его читают потенциальные инвесторы, по нему судят обо всем проекте, поэтому в резюме важно поместить краткую и точную информацию о проекте. В резюме должны содержаться ответы на основные вопросы инвестора: размер кредита, его цели, сроки погашения, гарантии, соинвесторы, собственные средства проекта. Все последующие пункты бизнес-плана расшифровывают информацию из резюме и доказывают правильность расчетов [4, c.68].

В разделе описание предприятия и отрасли описываются: общие сведения о компании; финансово-экономические показатели ее деятельности; структура управления и кадровый состав; направления деятельности, продукция, достижения и перспективы; отрасль экономики и ее перспективы; партнерские связи и социальная активность.

Описание продукции (услуг). Для любого предпринимательского проекта необходимо наглядное представление товара или изделия, произведенных с помощью технологии компании. Лучше всего, если это будут натуральный образец, его фотография или рисунок. В бизнес-плане дается описание отдельно по каждому виду продукции.

Примерная структура раздела: наименование продукции (услуги); назначение и область применения; краткое описание и основные характеристики; конкурентоспособность продукции (услуги), по каким параметрам она превосходит конкурентов, по каким уступает им; патентоспособность и авторские права; наличие или необходимость лицензирования выпуска продукции; степень готовности к выпуску и реализации продукции; наличие сертификата качества на продукцию; безопасность и экологичность; условия поставки и упаковка; гарантии и сервис; эксплуатация; утилизация после окончания эксплуатации.

Информация в разделе маркетинг и сбыт продукции (услуг) призвана убедить инвестора в существовании рынка сбыта для продукции (услуги) компании. Покупатели подразделяются на оптовых покупателей, розничных продавцов, конечных потребителей. Потребители характеризуются отраслью, месторасположением (если это предприятия) либо возрастом, полом и др. (если это население). Среди потребительских характеристик товара выделяются такие, как внешний вид, назначение, цена, прочность, срок службы, безопасность использования и др.

Примерная структура раздела: описание требований потребителей к продукции (услуге) и возможностей компании удовлетворить эти требования; описание конкуренции, определение конкурентов и анализ их сильных и слабых сторон, изучение возможностей предприятия; описание рынка сбыта продукции (услуги); описание поставки товара от места производства к месту продажи или потребления - упаковка, складирование в месте производства, комплектование для отправки, транспортировка к месту продажи, предпродажный сервис, продажа, послепродажное обслуживание. Описание канала сбыта продукции (услуги) - магазин розничной торговли, мелкооптовые базы или магазины, разъездная служба (агенты, коммивояжеры) и др.; стратегия привлечения потребителей исходя из возможностей предприятия (рекламные кампании, бесплатное предоставление образцов, участие в выставках и др.), цена и объем сбыта продукции, анализ чувствительности объема сбыта при изменениях цены [10, c.122].

В разделе производственный план приводятся общие сведения о предприятии, расчет производственных издержек на планируемый объем сбыта, прямые (переменные) и общие (постоянные) затраты на производство продукции, калькуляция ее себестоимости, смета текущих затрат на производство. Примерная структура раздела:

- общие сведения о предприятии - его месторасположение (во многих случаях это определяющий фактор для успеха проекта), наличие необходимых транспортных связей, инженерных сетей (электроэнергия, вода, тепло, канализация, связь и др.), ресурсов, а также близость к рынку сбыта; используемая технология и уровень квалификации исполнителей; потребность в площадях; кадровое обеспечение; удовлетворение требований по обеспечению экологичности производства для окружающей среды и безопасности работающих;

объем производства;

расходы на персонал - затраты на персонал управления (директор, главный инженер, начальник производства, бухгалтеры и т.д.); затраты на производственный персонал (конструкторы, технологи, ремонтные рабочие и т.д.); затраты на прочих сотрудников (кладовщики, охрана и др.);

расходы на сырье, материалы и комплектующие изделия (расчет выполняется по каждому виду продукции или услуги);

- смета текущих затрат - текущие затраты на производство продукции (услуги). Затраты на производство, или издержки производства, классифицируются на прямые (переменные, т.е. зависящие от объемов производства) и общие (постоянные, не зависящие от объемов производства);

- расчет переменных издержек - затраты на сырье и материалы, комплектующие изделия, затраты на производственный персонал, затраты на топливо, электроэнергию (в некоторых случаях);

- расчет постоянных издержек - затраты на производство (аренда, ремонт и обслуживание оборудования, топливо и энергия), торговые издержки (реклама, мероприятия по продвижению продукции, сбыт), административные издержки (заработная плата административного персонала, коммунальные услуги, услуги связи, командировочные расходы и т.п.).

Организационный план. В данном разделе объясняется, каким образом организована руководящая группа, и описывается основная роль ее каждого члена: команда управления проектом и ведущие специалисты, правовое обеспечение, имеющиеся или возможные поддержка и льготы, организационная структура и график реализации проекта, механизм поддержки и мотивации ведущих руководителей.

Финансовый план. Цель раздела - показать основные пункты из финансовых данных. Здесь приводятся нормативы для финансово-экономических расчетов, переменные и постоянные затраты на производство продукции, калькуляция себестоимости продукции, смета расходов на реализацию проекта, потребность и источники финансирования, рассчитываются таблица расходов и доходов, поток реальных денег (поток наличных денежных средств), прогнозный баланс.

Примерная структура раздела (согласно исследованиям компании INTERFINANCE): затраты подготовительного периода; затраты текущего (основного) периода; расчет поступлений от проекта; затраты, связанные с обслуживанием кредита (лизинга); расчет налоговых платежей; другие поступления и выплаты; отчет о прибылях и убытках; поток реальных денег; прогнозный баланс.

В разделе направленность и эффективность проекта указываются направленность и значимость проекта, показатели эффективности его реализации, проводится анализ чувствительности проекта.

Риски и гарантии. В данном разделе показываются предпринимательские риски и возможные форс-мажорные обстоятельства, приводятся гарантии возврата средств партнерам и инвесторам [3, c.203].

Приложения способствуют разгрузке основного текста от подробностей и предоставляют потенциальным партнерам и инвесторам дополнительные наглядные материалы:

- подтверждающие и раскрывающие сведения о предприятии (копии регистрационного свидетельства, устава и учредительного договора, имеющиеся лицензии и сертификаты, почетные дипломы и свидетельства, копии материалов прессы о деятельности предприятия, отзывы заказчиков и партнеров по совместной деятельности и т.д.);

- характеризующие продукцию (фото, рисунок, чертеж, патент, отзывы, результаты испытаний и сертификации продукции и др.);

- подтверждающие востребованность продукции (материалы маркетингового исследования, сравнительные данные о конкурентах, договоры, протоколы о намерениях и заявки на поставку продукции);

- раскрывающие организационно-правовую готовность проекта (схемы организационной структуры, механизма реализации проекта, выписки из нормативных документов и др.);

- обосновывающие финансово-экономические расчеты (калькуляции, таблицы и т.д.);

- свидетельствующие о реальности мер предупреждения риска, нейтрализации форс-мажорных обстоятельств и гарантиях возврата займа (гарантийные письма, договоры, состав и стоимость залога, выписка из законодательных и нормативных документов, другие материалы);

- подтверждающие направленность, значимость (масштабность) и эффективность проекта (решения, программы, планы, акты, письма, отзывы и др.).

Следует отметить, что точное содержание бизнес-плана зависит от отрасли и вида деятельности предприятия [9, c.75].

1.2 Состав финансового плана

Финансовый план представляет собой завершающую часть бизнес-плана, где концентрируются итоги по всем разделам: по объему продаж и прибыли, использованию собственных и заемных средств, объему инвестиций, срокам их окупаемости, объему затрат на производство и реализацию, маркетингу, выплате дивидендов и т.д.

Финансовый план включает три документа:

· отчет о прибылях и убытках (отражает операционную деятельность фирмы в намеченный период);

· план-баланс;

· отчет о движении денежных средств.

Отчет о прибылях и убытках. С его помощью определяют размер получаемой прибыли за конкретный период времени. Цель составления отчетов о прибыли — в обобщенной форме представить результаты деятельности предприятия с точки зрения прибыльности. Эта часть состоит обычно из следующих разделов: реализация, себестоимость реализованной продукции или услуг, операционные затраты, получение (до уплаты налогов) прибыли (или убытки). Во многих случаях в плане показывают, что получается после вычета налогов. Отчет о прибыли выступает наиболее распространенным показателем финансовых резервов предприятия.

План-баланс демонстрирует финансовое состояние фирмы на конец рассчитываемого периода времени. Из его анализа можно сделать выводы о росте активов и об устойчивости финансового положения фирмы в конкретный период времени.

Отчет о движении денежных средств характеризует формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике [12, c.6].

Проектировка потоков денежных средств наиболее важный финансовый прогноз в бизнес-плане. Отчет о денежном потоке отражает фактические поступления денежных средств и их перечисление. Итоговая цифра отчета о потоке денежных средств отражает сальдо оборота денежных средств компании, а не ее прибыль. В отличие от отчета о прибыли, отчет о денежных потоках отражает фактическое поступление всех денег из всех источников, включая выручку от реализации продукции, от продажи акций или полученных в долг, а также средств от продажи или ликвидации некоторых активов. Что касается затрат, то в отчет о денежных потоках включается фактическая оплата всех затрат. Некоторые затраты могут быть покрыты немедленно, в то время как другие — через некоторое время.

В отчет о денежных средствах не включается амортизация. Хотя это и расход, но она не представляет собой денежное обязательство. В то же время погашение основной суммы долга, хотя и не является расходом, включается в отчет о денежных потоках, так как является денежным обязательством. Другие траты денег, направленные на приобретение оборудования или выплату дивидендов, не являются затратами. Поэтому влияют на денежные потоки.

В завершающей части финансового плана обычно присутствует анализ безубыточности, демонстрирующий, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнять своевременные свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков.

На основе первых трех документов проводится анализ финансовых ресурсов фирмы и выбирается схема финансирования инвестиционных проектов, среди которых могут быть использованы:

· получение финансовых ресурсов путем акционирования;

· долговое финансирование (долгосрочные кредиты в коммерческих банках, частное размещение долговых обязательств и др.);

· лизинговое финансирование [4, c.152].

Необходимо иметь в виду, что сумма собственного и заемного капитала фирмы должна быть достаточной для покрытия отрицательной величины денежных средств в любой период времени, рассматриваемого в плане.

Каждая из альтернативных схем финансирования тщательно просчитывается и оценивается по последствиям ее использования. В плане учитываются как показатели финансового состояния фирмы, так и показатели эффективности инвестиций.

Показатели финансового состояния фирмы характеризуют эффективность оперативной деятельности фирмы в ходе реализации намеченного: прибыльность, рентабельность капитала, показатели финансовой деятельности (ликвидности и финансовой устойчивости).

Показатели эффективности инвестиций свидетельствуют об эффективности инвестиций в конкретные проекты:

· сроки окупаемости, показывающие время возврата вложенных средств и характеризующие риск проекта;

· чистая величина дохода, отражающая масштабы намеченного и размеры прибыльности нового производства или новой услуги;

· индекс прибыльности фирмы вообще и норму прибыльности инвестиций.

Последний показатель является главным оценочным показателем эффективности инвестиционных проектов [11, c.33].

Совет директоров утвердил инвестиционную программу и бюджет (финансовый план) ОАО «Газпром» на 2008 год в новой редакции.

В соответствии с утвержденными изменениями инвестиционной программы, общий объем освоения инвестиций составит 779,36 млрд. руб., что на 249,98 млрд. руб. больше по сравнению с инвестпрограммой, утвержденной в декабре 2007 года. При этом объем капитальных вложений составит 335,5 млрд. руб. (на 25,06 млрд. руб. меньше по сравнению с инвестпрограммой, утвержденной в декабре 2007 года), долгосрочных финансовых вложений – 443,86 млрд. руб. (на 275,04 млрд. руб. больше по сравнению с инвестпрограммой, утвержденной в декабре 2007 года).

Согласно уточненным изменениям в бюджет, общий объем доходов и поступлений денежными средствами составит 2,311 трлн. руб., что на 255 млрд. руб. меньше чем в бюджете, утвержденном в декабре 2007 года. Общая сумма обязательств, расходов и инвестиций денежными средствами увеличится на 126 млрд. руб. и составит 2,782 трлн. руб. Общий объем финансовых заимствований составит 420 млрд. руб. Рост объема заимствований вызван необходимостью финансирования приобретения нефтегазоэнергетических активов. Объем заимствований на текущую производственную и операционную деятельность ОАО «Газпром» останется без изменений и составит 90 млрд. руб. Профицит средств составит 312 млн. руб.

Необходимость внесения уточнений в инвестпрограмму и бюджет вызвана, в основном, приобретением акций компаний «Сахалин Энерджи», ОАО «Белтрансгаз», ОАО «Мосэнерго». Кроме того, внесение изменений в инвестпрограмму обусловлено, в частности, уточнением перечня инвестиционных проектов и объема инвестиций. Уточнение параметров бюджета объясняется также уменьшением объемов реализации газа вследствие аномально теплой зимы 2007-2008 годов, изменением макроэкономических показателей.

Приоритетами инвестиционной программы на 2008–2009 гг. определены:

- обустройство Бованенковского месторождения (полуостров Ямал) и газопровода Бованенково – Ухта;

- освоение месторождений арктического шельфа (Приразломное, Штокмановское);

- реконструкция объектов транспорта и хранения газа в связи со старением основных фондов;

- развитие сети подземного хранения [11, c.22].

1.3 Организация выполнения финансового плана

Важнейший этап организации выполнения финансового плана - контроль за соблюдением бюджетов. Его действенность во многом определяется соблюдением существенного требования - оперативности. Все показатели бюджетов в зависимости от экономических и технических возможностей их мониторинга группируются по срокам осуществления контроля - ежедневного, недельного или декадного и месячного. Чем выше степень оперативности контроля, тем он действеннее. Учет и контроль затрат должны быть максимально приближены к месту и времени их возникновения. А если затраты ноября становятся известны во второй половине декабря, то такой учет во многом утрачивает свойство действенности, он становится в значительной мере учетом упущенных возможностей.

Другая проблема - корректировка утвержденных бюджетов. Тщательная разработка и обоснование бюджетов не гарантируют от необходимости корректировки отдельных показателей, а иногда и в целом отдельных бюджетов. Если по каким-то причинам, как правило, не зависящим от предприятия, меняются условия производства, снабжения, реализации продукции, оплаты труда и др., то целесообразно вслед за происшедшими изменениями скорректировать показатели соответствующих бюджетов. Если бюджеты не скорректировать, то они приобретают формальный характер и полностью утрачивают мобилизующее значение [4, c.101].

Формирование и утверждение финансового плана должны дополняться разработкой мероприятий по его выполнению. В первую очередь это касается реализации главной функции финансового планирования - обеспечения всех сторон производственно-хозяйственной деятельности предприятия денежными средствами: финансирование закупок материальных ресурсов, своевременных расчетов с кредиторами, оплаты труда персонала, осуществления инвестиционных проектов и др. Это достигается в первую очередь за счет установления партнерских отношений с постоянными покупателями, заказчиками, при которых правилом является строгое соблюдение обеими сторонами условий хозяйственных договоров: предприятие-поставщик неукоснительно соблюдает сроки поставок, предприятие-заказчик строго соблюдает сроки оплаты счетов поставщика.

Но от срывов и заминок в системе платежей никто не застрахован, поэтому помимо наличия резервов целесообразно поддерживать партнерские отношения с обслуживающим коммерческим банком. Наиболее эффективна система овердрафта, при которой в соответствии с условиями кредитного договора банк оплачивает счета предприятия даже при отсутствии средств на его расчетном счете. Таким образом, на основе договора с банком, заключенным на полгода, год или даже более длительный срок, последний осуществляет краткосрочное кредитование предприятия каждый раз, когда в этом возникает необходимость, погашая выданные ссуды за счет очередных поступлений средств на расчетный счет предприятия. Удобство для предприятия такой формы взаимоотношений с банком не вызывает сомнений, но для этого оно должно зарекомендовать себя надежным заемщиком. Сейчас удобное время для заключения подобных соглашений с банками, так как они не менее заинтересованы в надежных заемщиках, чем предприятия - в кредитах.

Предусмотренное финансовым планом расходование денежных средств является производным от обеспечения полноты и сроков поступления средств. Поэтому приходным статьям плана всегда уделяется повышенное внимание.

Постоянного внимания требуют взыскание, рационализация дебиторской задолженности, в определенных условиях продажа дебиторской задолженности - уступки прав требования (цессия). Последняя связана с неизбежными финансовыми потерями, но если предприятие испытывает острый недостаток денежных средств для осуществления объективно необходимых расчетов, то приходится смириться с потерями, особенно если их размер (в процентном отношении) не превышает ставок коммерческих банков по кредитам. Наиболее цивилизованной формой уступки прав требования является факторинг, т.е. операция покупки банком или специализированной факторинговой организацией денежных требований предприятия-поставщика к предприятию или предприятиям-покупателям. Банк приобретает у поставщика платежные требования к покупателям, оплачивая сразу 75-80% стоимости отфактурованных поставок, а остальную часть - в сроки, установленные договором, или после получения средств от покупателя. Но эту услугу банк оказывает, естественно, небезвозмездно, он получает проценты за фактически предоставленный кредит и, кроме того, комиссионное вознаграждение. Схематично система факторинга представлена на рис.1.

поставка

товара

┌─────────────────────────────┐ ┌─────────────────────────────┐

│ Предприятие-поставщик ├─────────►│ Предприятие-покупатель │

└─────────────────────────────┘ └──────────────────┬──────────┘

▲ │ ▲

│ │

│ │ │

│ оплата товара погашение долга │

└───────────────────┬──────────┐◄ ── ── ── ── ── ─┘ │

приобретение долга ───►│ Банк ├──────────────────────┘

└──────────┘ требование оплаты товара

Рис.1. Система факторинга

На выполнение финансового плана решающее влияние оказывают достижение предусмотренных планом объемов продаж и соблюдение предельных размеров затрат на производство и реализацию продукции, а по возможности и снижение последних без ущерба для качественных характеристик товаров и соблюдения условий договоров. Поэтому система бюджетирования должна быть увязана с системой материального стимулирования, в соответствии с которой достижение определенных объемных, количественных показателей может служить основанием для премирования только при условии, что не допущено превышения установленных бюджетами размеров затрат [12, c.98].

финансовый план бизнес

ГЛАВА 2. Методы финансового планирования

Планирование финансовых показателей осуществляется посредством определенных методов. К ним относятся: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, метод экономико-математического моделирования.

Планирование финансовых показателей осуществляется посредством определенных методов. К ним относятся: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, метод экономико-математического моделирования.

2.1 Методы экономико-математического моделирования

Метод экономико-математического моделирования позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение. Данная взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.). В модель включают только основные (определяющие) факторы. Она может базироваться на функциональной и корреляционной связи.

Функциональная связь выражается уравнением вида

Y = f (x)

Корреляционная связь представляет вероятностную зависимость, которая проявляется только в общем виде и при большом количестве наблюдений. Данная связь выражается уравнением регрессии различного вида. Однофакторные модели могут базироваться на линейном уравнении, уравнении параболы или гиперболы. Например, однофакторное уравнение, построенное на базе линейной зависимости, имеет вид У = а0

+ а1

х1

.

При использовании экономико-математических моделей в финансовом планировании приоритетное значение имеет определение периода исследования: его следует выбирать с учетом однородности исходных данных. Рекомендуется использовать для перспективного планирования среднегодовые значения финансовых показателей за прошедшие три – пять лет, а для годового планирования – среднеквартальные данные за один – два года.

При значительных изменениях условий работы предприятия в плановом периоде в значения показателей, определенных на базе экономико-математических моделей, вносят необходимые коррективы.

Экономико-математическое моделирование позволяет перейти от средних величин к многовариантным расчетам финансовых показателей [10, c.22].

2.2 Расчетно-аналитический метод

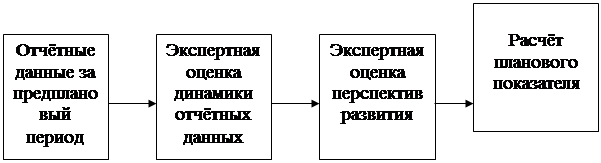

Сущность расчётно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис 2.)

Рис 2.Схема расчётно-аналитического метода планирования

Расчётно-аналитический метод широко используется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.д.

Расчет планируемой величины финансовых показателей можно отразить в следующем виде:

Ф.п.пл. = Ф.п.отч. х I,

где Ф.п.пл. - планируемая величина финансового показателя;

Ф.п.отч. - отчетное значение финансового показателя;

I - индекс изменения финансового показателя.

Этот метод планирования показывает влияние факторов на величину прибыли, однако он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего из-за постоянно меняющихся условий хозяйствования [5, c.85].

2.3 Балансовый метод

Сущность балансового метода планирования финансовых показателей заключается в том, что путём построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др. Фонд накопления - это денежные средства, направляемые на производственное развитие предприятия и иные аналогичные цели, предусмотренные учредительными документами, т.е. на создание нового имущества предприятия. Фонд потребления - это средства нераспределенной прибыли, направляемые на материальное поощрение работников коллектива и иные аналогичные мероприятия, не приводящих к образованию имущества предприятия.

Балансовая прибыль представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним. Ставка налога на прибыль в 1998г. составляла от 35 до 43%. При этом следует иметь в виду, что доходы от долевого участия в других хозяйствующих субъектах и доходы по ценным бумагам облагаются налогом по ставке 15%, доходы от видеопоказа - 70% и т. п. Поэтому эти доходы надо выделить из облагаемой прибыли в отдельную группу. Хозяйствующие субъекты, в том числе получившие убыток, имеющие превышение фактических расходов на оплату труда работников, занятых в основной деятельности в составе себестоимости продукции (работ, услуг) по сравнению с их нормируемой величиной, уплачивают в бюджет налог с суммы превышения этих расходов. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено уставом.

При прогнозировании баланса рассчитываются, в первую очередь, ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей и выявляется потребность во внешних источниках финансирования.

В то же время, планирование является не самостоятельной деятельностью, а элементом управленческого контура. В рамках этого контура принятие верных управленческих решений в решающей степени зависит от возможности сопоставлять фактические и планируемые результаты и находить причины расхождения. Очевидно, что для корректности такого сравнения требуется совпадение методик планирования и фиксации результатов. Поскольку фиксация финансовых результатов осуществляется с помощью бухгалтерии, представляется желательным, чтобы планирование также происходило на основе бухгалтерской методики, с использованием плана счетов и проводок.

При реализации балансового метода планирование финансовой деятельности предприятия осуществляется и от возможности производить товары или услуги, и от потребностей рынка в них. В процесс управления предприятием явно включается маркетинг. Таким образом, этот метод позволяет интегрировать взаимоотношения потребитель - предприятие с внутренними бизнес-процессами предприятия.

Балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок,

где Он - остаток средств фонда на начало планового периода, руб.

П - поступление средств в фонд, руб.

Р - расходование средств фонда, руб.

Ок - остаток средств фонда на конец планового периода, руб [3, c.178].

2.4 Нормативный метод

Этот метод планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта. Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идет о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

Нормативы хозяйствующего субъекта - это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К ним относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является наиболее простым. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель [6, c.103].

2.5 Метод оптимизации плановых решений

Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчётов, с тем чтобы выбрать из них наиболее оптимальный. Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности.

При этом могут применяться разные критерии выбора:

· минимум приведённых затрат;

· максимум приведённой прибыли;

· минимум вложения капитала при наибольшей эффективности результата;

· минимум текущих затрат;

· минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

· максимум дохода на рубль вложенного капитала;

· максимум прибыли на рубль вложенного капитала;

· максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

К примеру, планирование материальных ресурсов включает в себя составление проектов заказов на закупку и/или внутреннее производство необходимых материалов и комплектующих. Из всех составленных проектов по этому вопросу выбирается наиболее оптимальный. Оптимальное решение содержит следующие вопросы:

· производственная деятельность описывается как поток взаимосвязанных заказов;

· при выполнении заказов учитываются ограничения ресурсов;

· обеспечивается минимизация производственных циклов и запасов;

· заказы снабжения и производства формируются на основе заказов реализации и производственных графиков;

· движение заказов увязывается с экономическими показателями;

· выполнение заказа завершается к тому моменту, когда он необходим.

Известно, что выпуск продукции напрямую связан с тем, насколько хорошо и ритмично предприятие снабжается сырьем или комплектующими, насколько рационально используются складские площади, и, наконец, насколько ее выпуск связан с заказами клиентов или потребностью рынка. Изменение оптимального соотношения любой из этих составляющих влечет за собой те или иные проблемы. Перебои с поставками сырья влекут за собой простои в выпуске продукции, поступление большего, чем необходимо, количества материалов может повлечь за собой необоснованные потери.

В качестве критерия выбора принимается минимум приведённых затрат, которые представляют собой сумму текущих затрат и капиталовложений, приведённых к одинаковой размерности в соответствии с нормативными показателями эффективности. Они исчисляются по формуле:

И + Ен * К = min,

где И - текущие затраты, руб.

К - единовременные затраты (капиталовложения), руб.

Ен - нормативный коэффициент эффективности капиталовложений

Именно с целью оптимального управления производством от поставки сырья и комплектующих до удовлетворения запросов конечных потребителей был использован данный метод планирования материальных запасов предприятия. Другими словами, применение этого метода позволяет оптимизировать план поставок комплектующих, тем самым уменьшая затраты на производство и повышая его эффективность [13, c.75].

ГЛАВА 3. Виды финансовых планов и их роль в управлении предприятием

3.1 Перспективное финансовое планирование

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей предприятия. Как правило, охватывается период от одного года до трех лет. Этот период носит условный характер, так как зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования.

Здесь же разрабатывается финансовая стратегия предприятия, которая оказывается влияние на общую стратегию предприятия. Вывод: в рамках стратегического планирования определяются долгосрочные ориентиры развития и цели предприятия, долгосрочный курс действий по достижению цели и распределению ресурсов. Ведется поиск альтернативных вариантов, осуществляется выбор лучшего и на его основе стоится стратегия предприятия.

Результатом перспективного финансового планирования является разработка трех основных финансовых документов:

- прогноза отчета о прибылях и убытках;

- прогноза движения денежных средств;

- прогноза бухгалтерского баланса.

Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода.

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объемов продаж дает представление о той доле рынка, которую предприятие предполагает завоевать своей продукцией. Как правило, прогнозы объемов продаж составляются на три года. Годовые прогнозы объемов продаж разбиты по кварталам и месяцам. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть в них информация. Это связано с тем, что в первый год производства уже известны покупатели продукции. Расчеты на второй и третий год носят характер прогнозов, которые составлены на основе маркетинговых исследований [10, c.98].

2007 2008П 2009П 2010П 2011П

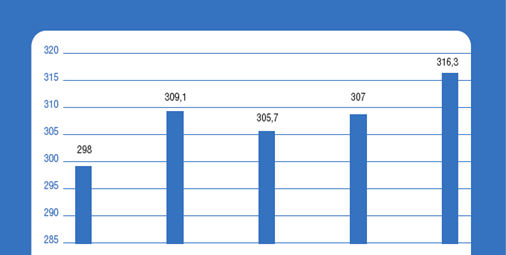

Рис. 3. Продажа газа Группы Газпром потребителям России, млрд. м в кубе

На рис.3 представлен прогноз продажи газа Группы Газпром потребителям России. Газ, добываемый организациями Группы Газпром, реализуется российским потребителям главным образом по регулируемым государством ценам. Только в сентябре 2006 г. Правительство Российской Федерации разрешило Газпрому продажу ограниченного объема по ценам, формируемым с применением рыночных технологий.

Параметры изменения регулируемых оптовых цен на газ определяются Правительством Российской Федерации. Конкретные регулируемые оптовые цены на газ, дифференцированные по ценовым поясам, учитывающим удаленность потребителей от регионов добычи газа, и по категориям потребителей, утверждаются Федеральной службой по тарифам Российской Федерации. Розничные цены на газ для населения устанавливаются администрациями субъектов Российской Федерации.

Рис. 4. Структура продаж газа по группам потребителей России в 2008-2011 гг.

До 1 января 2005 г. оптовые цены на газ дифференцировались по семи поясам (табл.1). В результате совершенствования территориальной дифференциации регулируемых цен, проводимой в целях их приближения к затратам на добычу и транспортировку газа до конечного потребителя, поясное деление было расширено.

Таблица 1 Средние оптовые цены на газ, реализуемый населению РФ, руб/тыс.куб. м (без НДС)

| Ценовой пояс |

С 01.01.2007 |

С 01.01. 2008 П |

С 01.01.2009 П |

С 01.01. 2010 П |

С 01.01.2011 П |

| 0 |

464 |

| 1 |

492 |

579 |

619 |

677 |

779 |

| 2 |

536 |

616 |

660 |

726 |

835 |

| 3 |

576 |

671 |

720 |

794 |

913 |

| 4 |

588 |

720 |

773 |

857 |

986 |

| 4а |

678 |

730 |

833 |

958 |

| 5 |

600 |

725 |

778 |

863 |

992 |

| 6 |

610 |

730 |

783 |

870 |

1001 |

| 7 |

736 |

792 |

883 |

1015 |

| 8 |

744 |

802 |

898 |

1030 |

| 9 |

752 |

810 |

907 |

1043 |

| 10 |

764 |

822 |

920 |

1058 |

| 10а |

920 |

1196 |

| 11 |

728,5 |

789,1 |

920 |

1058 |

Конечная регулируемая оптовая цена на газ включает регулируемые составляющие: оптовую цену на газ, тариф на услуги по транспортировке газа по газораспределительным сетям и плату за снабженческо-сбытовые услуги.

Газпром получает выручку от продажи газа по регулируемой оптовой цене. Выручка газораспределительных организаций, которые обеспечивают транспортировку газа по распределительным сетям до потребителей, формируется за счет регулируемых транспортных тарифов. Региональные компании по реализации газа получают плату за оказываемые ими снабженческо-сбытовые услуги. При этом оптовые цены на газ для нужд населения на 24% ниже уровня оптовых цен на газ для других категорий потребителей.

В отдельных случаях розничные цены на газ для населения могут включать надбавку коммунально-бытовых или муниципальных организаций на содержание и ремонт газовых сетей. Ценообразование для населения имеет особенности – в частности наличие льготных категорий потребителей; при отсутствии приборов учета газа в квартирах исчисление платежей осуществляется исходя из установленных норм [12, c.36].

Прогнозы продаж выражаются, как в денежных, так и в финансовых единицах, и в любом случае помогают определить влияние цены, объема производства и инфляции на потоки наличных денежных средств предприятия.

Объем будущих продаж можно рассчитать, используя следующие методы:

Эвристические методы основаны на усреднении сведений, полученных при интервьюировании различных участков рынка: работников торговли, специалистов маркетинговых служб, покупателей. Положительной чертой этого метода является то, что он определяет достаточно точную информацию о нуждах потребителя. Однако он не учитывает высокую вероятность изменения рыночной конъюнктуры.

Анализ временных рядов используется для учета временных колебаний объема продаж продукции (работ, услуг). Включает метод экстраполяции, анализ сезонности, анализ цикличности. Метод экстраполяции заключается в распротранении выводов, полученных в результате наблюдений за объемом продаж в течении выбранного периода времени, на будущее. Причем, большое влияние на объемы продаж оказывает фактор сезонности. Метод анализа цикличности позволяет выявить изменения в объеме продаж, связанные с временем потребления продукции. Например, объемы кирпича и цемента тесно увязываются с планами строительства. И поэтому этот метод широко используется преимущественно в отраслях с ярко выраженной цикличностью.

Экономические модели позволяют определить корреляцию размера продаж от изменений внешней среды предприятия, в том числе макроэкономических переменных (темпы роста ВВП, изменение учетной ставки ЦБ РФ, темпа инфляции и т.п.), а так же от отраслевых показателей (состояния отрасли, уровня конкуренции в ней, емкости отраслевого рынка).

Сочетание результатов, полученных с помощью исследования этих методов, позволяет учесть факторы внешней и внутренней среды в их динамике [4, c.65].

Прогноз отчета о прибылях и убытках. С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде.

При проведении прогнозного анализа прибыли на практике широко используется метод "издержки – объем – прибыль". Он представляет следующие возможности: определить объемы производства и продаж продукции в целях обеспечения их безубыточности; установить размер желаемой прибыли; увеличить гибкость финансовых планов путем учета различных вариантов изменения ситуации (ценовых факторов, динамики объемов продаж). Этот метод также называют методом "безубыточности".

Для коммерческих компаний очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль [4, c.36].

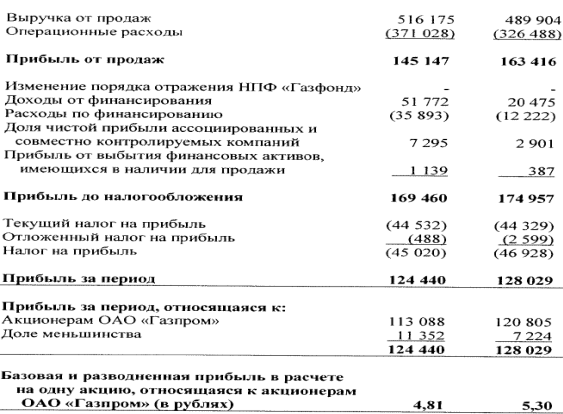

Таблица 2 Прогнозный отчет о прибылях и убытках по МСФО, млн. руб.

2007 2008П

Из таблицы 2 видно, что за 2007 г. выручка от продажи товаров, продукции, работ, услуг (за минусом акциза, НДС и др. аналогичных обязательных платежей) увеличилась на 26 271 млн. руб., или на 5% по сравнению с 2008 годом. Основной вклад в рост выручки внесли следующие статьи:

· увеличение чистой выручки от продажи газа в страны Европы на 26 768 млн. руб., или на 37%, что объясняется увеличением средней цены продажи газа и ростом объемов продаж в физическом выражении;

· увеличение чистой выручки от продажи газа в страны бывшего СССР на 10 328 млн. руб., или на 93%. Рост продаж по данному сегменту объясняется существенным ростом средних расчетных цен, а также объемов проданного газа;

· увеличение чистой выручки от продажи газа на территории России на 6 048 млн. руб., или на 15%, которое произошло за счет изменения оптовой цены на газ, устанавливаемой Федеральной службой по тарифам, и небольшого прироста объемов проданного газа;

· консолидация показателей Группы Газпром нефть, прирост выручки в результате которой составил 33 572 млн. руб. [11, c.12].

Прогноз баланса. Прогноз баланса входит в состав основных документов перспективного финансового планирования. В отличие от прогноза отчета о прибылях и убытках, который показывает динамику финансовых операций предприятия, прогноз баланса отражает фиксированную, статистическую картину финансового равновесия предприятия. В качестве исходного используется отчетный баланс на последнюю дату. При планируемом росте объема продаж (объема реализации) активы предприятия должны быть соответственно увеличины, так как для наращивания производства и сбыта требуются дополнительные денежные средства на приобретение оборудования, сырья, материалов и т.п. Рост объема реализации продукции, как правило, приводит к увеличению дебеторской задолженности, так как предприятия предоставляют покупателям более длительные отсрочки платежей, расширяют практику продажи товаров на условиях консигнации.

Рост активов предприятия должен сопровождаться соответствующим увеличением пассивов, так как растет кредиторская задолженность (обязательства по оплате поставок сырья, энергии, различных услуг), увеличивается потребность в заемных и привлеченных средствах [7, c.301].

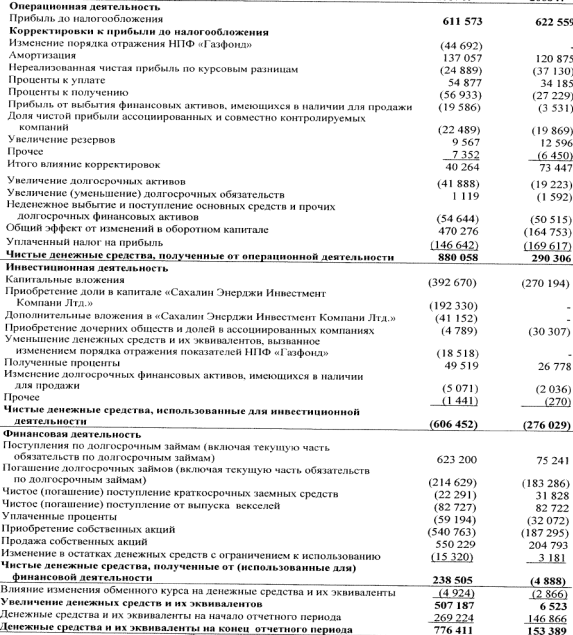

Из таблицы 3 видно, что в составе денежных средств и их эквивалентов в балансе отражены наличные денежные средства и средства на счетах в банках в 2007 г. 776411 млн. руб. и в 2008 г.269224 млн. руб. соответственно.

Активы производственного назначения приводятся за вычетом резерва на снижение стоимости в размере 2 574 млн. руб. по состоянию на 2008 и 2007. Объекты незавершенного строительства приводятся за вычетом резерва на снижение стоимости в сумме 92 502 млн. руб. и 91 803 млн. руб. по состоянию на 2008 г. и 2007 г. соответственно. В состав основных средств включены полученные Группой Газпром в процессе приватизации активы социальной сферы, такие как жилые дома, пансионаты, школы и медицинские учреждения с остаточной стоимостью 8 867 млн. руб. и 11 573 млн. руб. по состоянию на 2008 г. и 2007 г. соответственно.

Таблица 3 Прогнозный баланс по МСФО, млн. руб.

2007 2008П

Таблица 4 Долгосрочная дебиторская задолженность и предоплата

2007 2008П

Из таблицы 4 следует, что долгосрочная дебиторская задолженность и предоплата представлены за вычетом резерва на снижение стоимости в сумме в сумме 13 510 млн. руб. и 15 170 млн. руб. на 2008 г. и 2007 г. соответственно и включает в себя дебиторскую задолженность, относящуюся к деятельности ОАО «Газпром», в сумме 153 222 млн. руб. и 99 380 млн. руб. соответственно. Эти суммы, в основном, представляют собой долгосрочные кредиты, выданные клиентам банков на коммерческих условиях в зависимости от кредитных рисков и сроков погашения [6, c.25].

Прогноз движения денежных средств. Прогноз движения денежных средств – финансовый документ, получающий в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничения направлений деятельности при разработке прогноза позволяют повысить результативность управления денежными потоками.

Прогноз движения денежных средств помогает финансовому менеджеру в оценке использования предприятием денежных средств и в определении их источников. В дополнение к изучению отчетной информации прогнозные данные позволяют оценить будущие потоки, а следовательно, перспективы роста предприятия и его будущие финансовые потребности.

Финансирование инвестиций включается в прогноз после тщательного технико-экономического обоснования и анализа производственных и финансовых инвестиций. При планировании долгосрочных инвестиций и источников их финансирования будущие денежные потоки рассматриваются с позиции временной ценности денег на основе методов дисконтирования для получения соизмеримых результатов.

С помощью прогноза движения денежных средств можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступления и расходование денежных средств, а значит проверить будущую ликвидность предприятия.

Прогноз движения денежных средств оформляется в виде баланса, где представлены следующие статьи:

В разделе "Источники денежных средств" – это доход от основной деятельности, включая амортизацию; другие расходы; эмиссию ценных бумаг; банковские займы; прочие поступления.

В разделе "Использование денежных средств" – это увеличение товарно-материальных запасов; увеличение основного капитала (инвестиции); заработная плата; другие издержки; прочие платежи, включая налоги, проценты, ссуды.

После составления этого прогноза определяют стратегию финансирования предприятия. Ее суть заключается в следующем: определение источников долгосрочного финансирования; формирование структуры и затрат капитала; выбор способов наращивания долгосрочного капитала [4, c.69].

В таблице 5 представлены капитальные вложения, которые будут направлены на реконструкцию основных фондов по добыче газа, техническое перевооружение объектов подземного хранения газа, проведение проектно-изыскательских и геологоразведочных работ, эксплуатационного бурения на месторождениях.

План долгосрочных финансовых вложений на 2008 год предусматривает финансирование проектов по освоению и разработке месторождений за рубежом (в республиках Таджикистан и Кыргызстан, на блоке 112 Республики Вьетнам, в Бенгальском заливе Индии, в Устюртском регионе Республики Узбекистан).

Таблица 5 Прогнозный отчет о движения денежных средств по МСФО

2007 2008П

В инвестиционной программе ОАО «Газпром» на 2007 год учтены наиболее приоритетные инвестиционные проекты.

В добыче основными проектами являются: обустройство Харвутинской площади Ямбургского месторождения, Бованенковского и Харасавэйского месторождений, освоение Штокмановского и Приразломного месторождений. Будет продолжена работа по обустройству Ен-Яхинского, Уренгойского, Заполярного и других месторождений.

В транспорте газа основными проектами являются: строительство газопровода «СРТО-Торжок», расширение Уренгойского газотранспортного узла, расширение газотранспортной системы на северо-западе России, в том числе для обеспечения подачи газа по газопроводу «Северный поток», а также строительство газопроводов-отводов и ГРС, реконструкция объектов транспорта газа [9, c.121].

3.2 Текущее финансовое планирование

Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущее планирование хозяйственной деятельности предприятия также состоит в разработке трех документов: плана движения денежных средств, плана отчета о прибылях и убытках и плана бухгалтерского баланса.

Текущий финансовый план составляется на период, равный одному году. Это объясняется тем, что за год в основном выравниваются сезонные колебания конъюнктуры рынка. К тому же такой период времени соответствует законодательным требованиям к отчетному периоду. Годовой финансовый план разбивают поквартально или помесячно, поскольку в течение года потребность в денежных средствах может меняться и в каком-то квартале (месяце) может оказаться недостаток финансовых ресурсов. Кроме того, разбивка годового плана на короткие промежутки времени позволяет отслеживать синхронность потоков и оттоков денежных средств и ликвидировать кассовые разрывы.

Процесс текущего финансового планирования можно рассмотреть на примере составления годового плана движения денежных средств. Он представляет собой собственно план финансирования, который составляется на год с разбивкой по кварталам. План движения денежных средств отражает денежные потоки: притоки и оттоки, в том числе все направления расходования средств. В разделе поступлений отражаются выручка от реализации продукции (работ, услуг), от реализации основных средств и нематериальных активов, доходы от внереализационных операций и другие доходы, которые предполагается получить в течение года или квартала. При необходимости привлекаются заемные средства, осуществляется выпуск акций и/или облигаций. В расходной части – затраты на производство реализованной продукции (работ, услуг), суммы налоговых платежей, погашение долгосрочных ссуд, уплата процентов за банковский кредит (в части, причитающейся соответственно с действующим порядком за счет прибыли), направления использования чистой прибыли (накопления, потребление, резервный фонд).

Налог на добавочную стоимость и акцизы в плане движения средств не отражаются, так как они взимаются до образования прибыли. Как в доходной, так и в расходной частях плана отражаются поступления (притоки) и расходы (оттоки) денежных средств по трем видам деятельности; текущей, инвестиционной и финансовой. Сальдо по каждому виду деятельности образуется как разность итоговых величин разделов доходной и расходной частей.

С помощью такой формы плана предприятие может проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную величину потребности в заемных средствах.

Благодаря плану движения денежных средств планирование охватывает весь оборот денежных средств предприятия. Это дает возможность проводить анализ и оценку поступлений и расходов денежных средств и принимать решения о возможных способах финансирования в случае возникновения дефицита средств. В плане должны быть представлены источники покрытия дефицита, в этом случае план считается окончательно составленным.

Разработка плана движения денежных средств происходит в несколько этапов. На первом этапе рассчитывается плановая сумма амортизационных отчислений, так как она является частью себестоимости и предшествует плановым расчетам прибыли. Плановая сумма амортизационных отчислений определяется на основе данных о среднегодовой балансовой стоимости основных фондов (по группам) и норм амортизуемых отчислений.

На втором этапе на основе нормативов составляется система затрат, которая включает основные расходы на сырье и материалы ( в соответствии с техническими требованиями), прямые издержки на оплату рабочей силы (научно обоснованные основные ставки заработной платы) и накладные расходы. Стандартные нормы затрат разрабатываются на основе определенной методики. Уровень принятых стандартов позволяет выявить те участки предприятия, которые мешают его эффективному функционированию и препятствуют выпуску конкурентоспособной продукции.

На следующем этапе определяется выручка от реализации продукции. В качестве исходной точки берется прошлогодняя выручка от реализации. Эта величина изменяется в текущем году в результате изменения: себестоимости сравниваемой продукции; цен на реализуемую продукцию предприятия; цен на покупные материалы и комплектующие; оценки основных средств и капиталовложений предприятия; оплаты труда (в связи с возможной инфляцией).

Необходимым условием разработки плана является сбалансированность объема производства с прогнозом объема реализации продукции. Для предприятия целесообразно задействовать все производственные мощности и оптимизировать величину материальных запасов. Это является неотъемлемой частью составления годового производственного плана.

Следующим документом является плановый отчет о прибылях и убытках, в котором уточняется спрогнозированный на перспективу размер получаемой прибыли на предстоящий год.

Так как в России небольшой опыт разработок финансовых планов большой интерес вызывают зарубежные методики планирования. Например, "метод разработки финансового плана на нулевой основе". Каждый вид деятельности в начале текущего года должен доказать свое право на дальнейшее существование. Для этого менеджеры должны подготовить план затрат для их сферы деятельности при минимальном уровне производства, а затем прибыли от дополнительного прироста деятельности, за которую они отвечают. Если окажется, что у какой-то сферы деятельности низкий рейтинг, то может оказаться целесообразно перевести ресурсы в более эффективную сферу.

Заключительным документом финансового плана является составление бухгалтерского баланса на конец планируемого года, который отражает все изменения в активах в активах и пассивах в результате планированных мероприятий, и показывает состояние имущества и финансов предприятия.

В результате сравнения фактических показателей с плановыми осуществляется финансовый контроль. Особое внимание при этом уделяется следующему:

-выполнению статей текущего финансового плана для выявления отклонений и причин, которые сигнализируют от улучшении или ухудшении финансового состояния предприятия и необходимости реагирования его руководства на это;

-определению темпов роста доходов и расходов за прошедший год для выявления тенденций в движении финансовых ресурсов;

-наличию материальных и финансовых ресурсов, состоянию производственных фондов на начало очередного планового года [6, c.45]

3.3 Оперативное финансовое планирование

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Оперативный план необходим для эффективного контроля за формированием и использованием финансовых ресурсов.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

Платежный календарь позволяет решать следующие задачи:

- организация учета временной "стыковки" денежных поступлений и предстоящих расходов предприятия;

- формирование информационной базы о движении денежных потоков и оттоков;

- ежедневный учет изменений в информационной базе;

- анализ неплатежей (по суммам и источникам возникновения) и организация конкретных мероприятий по их преодолению;

- расчет потребности в краткосрочном кредите в случаях временной "нестыковки" денежных поступлений и обязательств и оперативное приобретение заемных средств;

- расчет (по суммам и срокам) временно свободных денежных средств предприятия;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Платежный календарь составляют на квартал с разбивкой по месяцам и более мелким периодам. Необходимо учитывать объемы производства и реализации, состояние запасов, дебиторскую задолженность в целях контроля за финансовым планом. Притоки и оттоки денежных средств должнгы быть сбалансированы. Информационной базой платежного календаря служат планы, составленные на предприятии: план реализации продукции, смета затрат на производство, план капитальных вложений; а также выписки по счетам предприятия и прилоьжения к ним; нормативно установленные сроки платежей для финансовых обязательств; договора; счета-фактуры; график выплаты заработной платы; внутренние приказы.

Процесс составления платежного календаря можно разделить на 6 этапов:

1. Выбор периода планирования. Как правило, это – квартал или месяц; декада.

2. Планирование объема реализации продукции (работ, услуг) осуществляется с учетом объема производства в рассматриваемом периоде и изменений остатков за период планирования.

3. Расчет объема возможных денежных поступлений (доходов).

4. Оценка денежных расходов, ожидаемых в плановом периоде.

5. Определение денежного сальдо. Оно представляет собой разность между суммами поступлений и расходов за период планирования;

6. Подведение итогов показывает недостаток или излишек средств у предприятия.

Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на расчетном счете, которые являются страховым запасом. Превышение планируемых расходов над ожидаемыми поступлениями с учетом остатка средств на счетах означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния. В этом случае необходимо перенести часть непервоочередных расходов на следующий календарный период, ускорить по возможности отгрузку и реализации продукции, принять меры по изысканию дополнительных источников. Излишек говорит о стабильности и платежеспособности предприятия.

На многих предприятиях составляется налоговый календарь, в котором указывается порядок и суммы налогов, что позволяет избежать пени.

Кроме платежного календаря должен составляться также кассовый план. Это – план оборота наличных денежных средств через кассу. Кассовый план не только отражает платежеспособность предприятия, но и необходим для контроля за поступлением и расходованием наличных денег.

Коммерческому банку, обслуживающему предприятие, так же необходим его кассовый план для, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Исходные данные для составления кассового плана: предполагаемые выплаты по фонду заработной платы и фонду потребления в части денежных средств, не входящих в фонд оплаты труда, информация о продаже материальных ресурсов или продукции работникам, о прочих поступлениях и выплатах наличными деньгами (выручка от реализации путевок, командировочные расходы и другие), сведения о сумме налогов, а также календарь выдачи заработной платы и приравненных к ней платежей.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание уделяется распределению прибыли. Завершают аналитическую записку выводами о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования [8, c.69].

РАСЧЕТНАЯ ЧАСТЬ

Таблица 1 Смета II затрат на производство продукции открытого акционерного общества, тыс. руб.

| N стр. |

Статья затрат |

Вариант сметы |

| Вариант 2.2. |

| всего на год |

в т.ч. на IY квартал |

| 1 |

Материальные затраты (за вычетом возвратных отходов) |

9650 |

2413 |

| 2 |

Затраты на оплату труда |

16800 |

4200 |

| 3 |

Амортизация основных фондов |

3673 |

918 |

| 4 |

Прочие расходы - всего, в том числе |

5519 |

1370 |

| 4.1. |

а) уплата процентов за краткосрочный кредит |

87 |

22 |

| 4.2. |

б) налоги, включаемые в себестоимость, в том числе |

5128 |

1272 |

| 4.2.1. |

Единый социальный налог (26%) |

4368 |

1092 |

| 4.2.2. |

прочие налоги |

760 |

180 |

| 4.3. |

в) арендные платежи и другие расходы |

304 |

76 |

| 5 |

Итого затрат на производство |

35642 |

8901 |

| 6 |

Списано на непроизводственные счета |

425 |

106 |

| 7 |

Затраты на валовую продукцию |

35217 |

8795 |

| 8 |

Изменение остатков незавершенного производства |

-340 |

-85 |

| 9 |

Изменение остатков по расходам будущих периодов |

-27 |

-7 |

| 10 |

Производственная себестоимость товарной продукции |

35584 |

8887 |

| 11 |

Внепроизводственные (коммерческие) расходы |

1215 |

308 |

| 12 |

Полная себестоимость товарной продукции |

36799 |

9195 |

| 13 |

Товарная продукция в отпускных ценах (без НДС и акцизов) |

81250 |

20310 |

| 14 |

Прибыль на выпуск товарной продукции |

44451 |

11115 |

| 15 |

Затраты на 1 рубль товарной продукции |

0,45 |

0,45 |

п.3=п.7(табл.3)=3673

п.3(4 кв.)=3673/4=918

п.4= п.4.1+п.4.2+п.4.3=5519, аналогично п.4(4 кв.)=1370

п.4.2.=п.4.2.1.+п.4.2.2=5128, аналогично п.4.2.(4 кв.)=1272

п.4.2.1.=п.2*26%=16800*26%=4368

п.4.2.1.(4 кв.)=п.2*26%=4200*26%=1092

п.5=п.1+п.2+п.3+п.4=9650+16800+3673+5519=35642

п.5(4 кв.)=2413+4200+918+1370=8901

п.7=п.5-п.6=35642-425=35217, аналогично п.7(4 кв.)=8901-106=8795

п.10=п.7-п.8-п.9=35217-(-340)-(-27)=35584

п.10(4 кв.)=8795-(-85)-(-7)=8887

п.12=п.10+п.11=35582+1215=36797

п.12(4 кв.)=8887+308=9195

п.14=п.13-п.12=81250-36797=44453, аналогично п.14(4кв.)=11115

п.15=п.12/п.13=36797/81250=0,45, аналогично п.15(4 кв.)=0,45

Таблица 2 Данные к расчету амортизационных отчислений на основные производственные фонды Стоимость основных фондов, на которые начисляется амортизация на начало года – 22 420 тыс. руб.

| февраль |

май |

август |

ноябрь |

| Плановый ввод в действие основных фондов, тыс. руб. |

5200 |

10450 |

| Плановое выбытие основных фондов, тыс. руб. |

9890 |

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) – 2780 тыс. руб. Средневзвешенная норма амортизационных отчислений – 14,5.

Таблица 3 Расчет плановой суммы амортизационных отчислений и ее распределение

| № стр. |

Показатель |

Сумма, тыс. руб. |

| 1 |

Стоимость амортизируемых основных производственных фондов на начало года Сн |

22420 |

| 2 |

Среднегодовая стоимость вводимых основных фондов Сввод |

6517 |

| 3 |

Среднегодовая стоимость выбывающих основных фондов Свыб |

824 |

| 4 |

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) Са |

2780 |

| 5 |

Среднегодовая стоимость амортизируемых основных фондов (в действующих ценах) С год |

25333 |

| 6 |

Средняя норма амортизации Н год |

14,5 |

| 7 |

Сумма амортизационных отчислений – всего А гол |

3673 |

| 8 |

Использование амортизационных отчислений на капитальные вложения |

3673 |

Сумма амортизационных отчислений определяется исходя из среднегодовой стоимости амортизируемых основных фондов в планируемом периоде и средневзвешенной нормы амортизационных отчислений, приведенных в исходных данных (табл. 2).

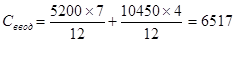

Вначале определяем среднегодовую стоимость вводимых объектов основных средств:

, ,

где С – первоначальная стоимость вводимых объектов,  - количество месяцев, когда начисляется износ и принимается в расчет начиная с месяца следующего за месяцем ввода объекта. Из этого следует, что - количество месяцев, когда начисляется износ и принимается в расчет начиная с месяца следующего за месяцем ввода объекта. Из этого следует, что

Затем рассчитываем среднегодовую стоимость выбывающих объектов основных средств,

, ,

где С – первоначальная стоимость выбывающих объектов основных средств,  - количество месяцев, когда износ начисляться не будет. Тогда получим: - количество месяцев, когда износ начисляться не будет. Тогда получим:

- Среднегодовая стоимость амортизируемых объектов основных средств, где - Среднегодовая стоимость амортизируемых объектов основных средств, где  - стоимость амортизируемых основных средств на начало планового года, - стоимость амортизируемых основных средств на начало планового года,  - среднегодовая стоимость полностью амортизируемых активов. Получаем - среднегодовая стоимость полностью амортизируемых активов. Получаем  = 22420 + 6517 – 824 - 2780 = 25333 = 22420 + 6517 – 824 - 2780 = 25333

Определяем плановую годовую сумму амортизационных отчислений  , где , где  - средневзвешенная норма амортизации. Получим 25333 - средневзвешенная норма амортизации. Получим 25333 0,145 = 3673

0,145 = 3673

Использование амортизационных отчислений на капитальные вложения = Сумме амортизационных отчислений = 3673

Таблица 4 Данные к расчету объема реализации и прибыли

| N строки |

Показатель |

Вариант сметы, тыс. руб.. |

| 1 |

Фактические остатки нереализованной продукции на начало года: |

2.2 |

| 1.1. |

а) в ценах базисного года без НДС и акцизов |

2430 |

| 1.2. |

б) по производственной себестоимости |

1460 |

| 2 |

Планируемые остатки нереализованной продукции на конец года: |

| 2.1. |

а) в днях запаса |

9 |

| 2.2. |

б) в действующих ценах без НДС и акцизов |

2031 |

| 2.3. |

в) по производственной себестоимости |

889 |

| Прочие доходы и расходы |

| 3 |

Выручка от продажи выбывшего имущества |

8200 |

| 4 |

Доходы, полученные по ценным бумагам (облигациям) |

2860 |

| 5 |

Прибыль от долевого участия в деятельности других предприятий |

3001 |

| 6 |

Расходы по продаже выбывшего имущества |

4900 |

| 7 |

Проценты к уплате |

808 |

| 8 |

Расходы на оплату услуг банков |

120 |

| 9 |

Доходы от прочих операций |

18321 |

| 10 |

Расходы по прочим операциям |

12460 |

| 11 |

Налоги, относимые на финансовые результаты |

2279 |

| 12 |

Содержание объектов социальной сферы - всего, в том числе |

1820 |

| 12.1. |

а) учреждения здравоохранения |

800 |

| 12.2. |

б) детские дошкольные учреждения |

730 |

| 12.3. |

в) содержание пансионата |

290 |

| 13 |

Расходы на проведение НИОКР |

1000 |

п.2.2.=п.13(4 кв. табл.1)/90*п.2.1.(табл.4)=20310/90*9=2031

п.2.3.=п.10(4 кв. табл.1)/90*п.2.1.(табл.4)=8887/90*9=889

Значение строки 7 табл. 4 «Проценты к уплате» определяем на основании расчетов табл.8. Из этого следует, что п.7.= =628+180=808 =628+180=808

п.12.=п.12.1.+п.12.2.+п.12.3.=800+730+290=1820

Таблица 5 Расчет объема реализуемой продукции и прибыли

| N строки |

Показатель |

Сумма тыс.руб |

| 1 |

Фактические остатки нереализованной продукции на начало года: |

| 1.1. |

а) в ценах базисного года без НДС и акцизов |

2430 |

| 1.2. |

б) по производственной себестоимости |

1460 |

| 1.3. |

в) прибыль |

970 |

| 2 |

Выпуск товарной продукции (выполнение работ, оказание услуг): |

| 2.1. |

а) в действующих ценах без НДС и акцизов |

81250 |

| 2.2. |

б) по полной себестоимости |

36799 |

| 2.3. |

в) прибыль |

44451 |

| 3 |

Планируемые остатки нереализованной продукции на конец года: |

| 3.1. |

а) в днях запаса |

9 |

| 3.2. |

б) в действующих ценах без НДС и акцизов |

2031 |

| 3.3. |

в) по производственной себестоимости |

889 |

| 3.4. |

г) прибыль |

1142 |

| 4 |

Объем продаж продукции в планируемом году: |

| 4.1. |

а) в действующих ценах без НДС и акцизов |

81649 |

| 4.2. |

б) по полной себестоимости |

37370 |

| 4.3. |

в) прибыль от продажи товарной продукции (работ, услуг) |

44279 |

Определим объем реализуемой товарной продукции и прибыли (табл.5) на основе данных табл.4. Остатки готовой продукции на конец года рассчитываются исходя из норм запаса в днях по условию задания (табл.4) и данных сметы затрат на производство на 4 квартал (пользуясь данными о товарной продукции по отпускным ценам и по производственной себестоимости исчислить однодневный оборот).

п.1.1.=п.1.1. (табл.4)=2430

п.1.2.=п.1.2. (табл.4)=1460

п.1.3.= п.1.1.-п.1.2.=2430-1460=970

п.2.1.=п.13 (табл.1)=81250

п.2.2.=п.12 (табл.1)=36799

п.2.3.=п.2.1.-п.2.2.=81250-36797=44451

п.3.1.=п.2.1. (табл.4)=9

п.3.2.=п.2.2.(табл.4)=2031

п.3.3.=п.2.3. (табл.4)=889

п.3.4.=п.3.2.-п.3.3.=2031-889=1142

п.4.1.=п.1.1.+п.2.1.-п.3.2.=2430+81250-2031=81649

п.4.2.=п.1.2.+п.2.2.-п.3.3.=1460+36797-889=37370

п.4.3.=п.4.1.-п.4.2.=81649-37370=44279

Таблица 6 Показатели по капитальному строительству

| N строки |

Показатели |

Вариант сметы |

| II |

| 1 |

Капитальные затраты производственного назначения, в том числе |

16725 |

| 1.1. |

объем строительно-монтажных работ. выполняемых хозяйственным способом |

8100 |

| 2 |

Капитальные затраты непроизводственного назначения |

6000 |

| 3 |

Норма плановых накоплений по смете на СМР, выполняемых хозяйственным способом, % |

8,2 |

| 4 |

Средства, поступающие в порядке долевого участия в жилищном строительстве |

1000 |

| 5 |