Введение

Устойчивое обеспечение населения продовольствием является одним из важнейших условий стабильности государства. В России проблема производства основных видов животноводческой продукции, в том числе молока, всегда была актуальна. Молочное скотоводство России в последнее десятилетие XX века претерпело негативные качественные и количественные изменения. Они отразились на воспроизводстве стада, кормлении и содержании животных, механизации трудоемких процессов, переработке и реализации молочной продукции. Отказ от индустриальных методов производства молока и говядины усилил процесс технологической деградации, существенно снизил производственный потенциал, сократил эффективность инвестиций в отрасль и их окупаемость и в целом существенно ухудшил показатели экономической эффективности молочного скотоводства.

Низкая производительность труда и постоянный рост производственных издержек не позволяют большинству отечественных животноводческих предприятий успешно конкурировать с субсидированной продукцией импортного производств, доля которой на рынке достигает 30% и более. Это приводит к сокращению инвестиций, моральному и физическому износу материально-технической базы. В сложившейся обстановке в отрасли невозможно вести даже простое в воспроизводство стада, что приводит к постоянному сокращению поголовья.

Важным этапом в развитии животноводства в целом и молочного скотоводства в частности явилась разработка Министерством сельского хозяйства Российской Федерации и Правительства Российской Федерации приоритетного национального проекта "Развитие АПК". В нем в качестве основных направлений развития агропромышленного комплекса определены ускоренное развитие животноводства и стимулирование развития малых форм хозяйствования. В проекте предусмотрены многие мероприятия поддержки молочного скотоводства на основе мер государственного регулирования.

Национальный проект строится на принципах рыночной экономики. Улучшение сложившейся обстановки предполагает меры по расширению доступности кредитных ресурсов для ускоренного развития животноводства.

Указанная проблема решается созданием условий для привлечения долгосрочных кредитов на льготных условиях. Суть мероприятия заключается в том, что процентная ставка по кредитам, полученным на срок до восьми лет на строительство и модернизацию животноводческих комплексов, будет на две трети субсидироваться из федерального бюджета.

Для успешной реализации национального проекта в части увеличения объемов кредитования предприятий и организаций животноводческого профиля "Россельхозбанком" разработана процедура кредитования, направленная на реконструкцию, техническое перевооружение, внедрение новых технологий, модернизацию производства, приобретение техники и оборудования. Эта процедура предусматривает проведение в процессе сопровождения кредитного проекта анализа основных принципов технологического процесса проектируемого предприятия [1].

В данном дипломном проекте анализируется деятельность СПК "Марьянский". В результате анализа будут получены сведения о возможностях повышения эффективности. Имея полное представление о деятельности предприятия, разработаем бизнес-план. В план включим те мероприятия, которые повысят эффективность деятельности кооператива:

- исследуем конъюнктуру рынка сельского хозяйства;

- проведем анализ финансовой деятельности СПК "Марьянский";

- разработаем мероприятия, направленные на повышение эффективности молочного животноводства.

1. Обзор развития сельского хозяйства

Сельское хозяйство - специфическая отрасль, требующая особого внимания государства.

Исторически сложилось так, что Россия аграрная страна. Аграрный сектор занимает весьма значительное место в экономике. Еще несколько лет назад сельхозпроизводители жаловались на плохие урожаи, как следствие, на то, что нет денег, нет техники, а в результате каждый следующий год вновь плохой урожай.

Но назвать Россию аграрной державой в полном смысле слова уже давно нельзя. Это можно было делать до конца XIX века, когда доля сельского населения в России составляла около половины. Сейчас доля сельского населения порядка 20-27% (что примерно на уровне развитых стран), а вот доля занятых в сельском хозяйстве в России больше, чем в развитых странах, потому что в сельском хозяйстве низкая производительность труда. Площадь земель сельскохозяйственного назначения составляет 406 млн гектаров. Такого ресурса нет ни в одной стране мира – это четверть всего земельного баланса. Поэтому Россия, без сомнений, исторически является аграрной державой.

Сельское хозяйство –это немонопольный сектор экономики. Ни в одном секторе экономики нет такого количества хозяйствующих субъектов.

Весь аграрный комплекс делится на 2 компонента:

- сфера материально–технического снабжения со всем, что связанно с производством ресурсов для села;

- сфера непосредственно сельского хозяйства.

Эти секторы постоянно взаимодействуют друг с другом.

АПК Российской Федерации в значительной степени зависит от сложных климатических условий. Следовательно, это очень рискованный сектор народного хозяйства. Это сказывается на уровне инвестиционной привлекательности, так как в 2006 г. объем инвестиций в основной капитал отрасли сельского хозяйства составил около 3 % их объёма в экономике страны.

1.1 Анализ экономического роста в сельском хозяйстве

инвестиционный сельский хозяйство экономический

Экономический рост в сельском хозяйстве продолжался на протяжении 8лет. С 1999 по 2006год объем производства продукции сельского хозяйства увеличился на 34,4%.

Однако с 2002г. наметилась тенденция снижения темпов развития АПК, их отставания от темпов роста экономики в целом. Если в 1999-2001гг. среднегодовой темп прироста в сельском хозяйстве составлял 6,8%, то в 2002-2006гг. только 2,3%. Развитие сельского хозяйства уступает развитию пищевой и перерабатывающей промышленности, использующей импортное сырье, объем поставок которого растет быстрее, чем внутреннее производство.2

По отношению к субсидируемому импорту продовольствия продукция российских товаропроизводителей оказывается неконкурентоспособной и вытесняется с внутреннего рынка. Общий объем импорта продовольственных товаров и сельскохозяйственного сырья (кроме текстильного) по сравнению с 2000годом увеличился в 2,9раза. Особенно высока доля импортной продукции на рынках мяса и молока.

Если в растениеводстве уровень производства 1990г. достигнут в 2004г., то в животноводстве к настоящему времени он восстановлен лишь наполовину. Между тем по мере роста доходов населения Российской Федерации увеличивается спрос на мясо-молочную продукцию.

Замедление экономического роста в сельском хозяйстве, отсутствие условий для альтернативной занятости на селе, исторически сложившийся низкий уровень развития социальной и инженерной инфраструктуры обусловили обострение социальных проблем села. Около 60% сельских жителей имеют среднероссийский уровень денежного дохода - 35% - этот доход ниже прожиточного уровня.

Основными причинами относительно медленного развития отрасли сельского хозяйства являются:

- низкие темпы структурно-технологической модернизации отрасли, обновления основных производственных фондов и воспроизводства природно-экологического потенциала;

- неблагоприятные общие условия функционирования сельского хозяйства, прежде всего неудовлетворительный уровень развития рыночной инфраструктуры, затрудняющий доступ сельскохозяйственных товаропроизводителей к рынкам финансовых, материально-технических и информационных ресурсов, готовой продукции;

- финансовая неустойчивость отрасли, обусловленная нестабильностью рынков сельскохозяйственной продукции, сырья и продовольствия, накопленной декапитализацией, недостаточным притоком частных инвестиций на развитие отрасли, слабым развитием страхования при производстве сельскохозяйственной продукции;

- дефицит квалифицированных кадров, вызванный низким уровнем качества жизни в сельской местности.

В этих обстоятельствах создание условий для устойчивого развития сельских территорий, ускорения темпов роста объемов сельскохозяйственного производства на основе повышения его конкурентоспособности становится приоритетным направлением аграрной экономической политики.

За прошедшие два года появились положительные тенденции, имеющие важное значение при оценке состояния аграрного сектора, но эти показатели формально выходят за рамки национального проекта (рисунок 1). Так, по предварительным оценкам, в 2008 г. индекс производства валовой продукции сельского хозяйства составит 103 %. Таким образом, рост в сельхозсекторе продолжается уже девять лет подряд. При этом, в растениеводстве объемы производства превысили эталонный 1990 г. и составили 107 %, а в животноводстве - только 58 %3

.

Рисунок 1 - Индекс валовой продукции сельского хозяйства (в сопоставимых ценах, в % к 1990 г.)

Повышается финансово-экономическая устойчивость

сельскохозяйственных организаций (рисунок 2). Удельный вес прибыльных предприятий за два последних года вырос с 58 до 73 %, уровень рентабельности повысился с 7 до 15 %. По итогам 1998 г. в стране насчитывалось порядка 88 % убыточных хозяйств.

Рисунок 2 – Повышение устойчивости сельскохозяйственных организаций

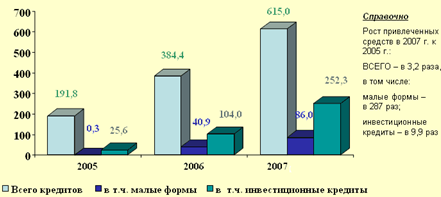

Активизировался инвестиционный процесс

(рисунок 3) Если в 2005 г. общий объем привлеченных кредитов в сельское хозяйство составил около 192 млрд руб., то в текущем году по прогнозам составит 615 млрд руб., т.е. вырастет более чем в три раза. Что касается непосредственно инвестиционных кредитов, то их объем вырос почти в десять раз - с 26 млрд. руб. до 252 млрд. рублей.

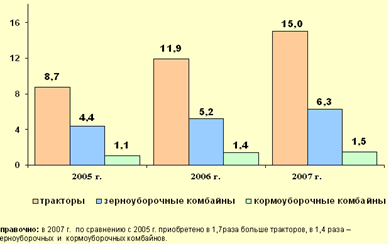

Набирает темпы техническое перевооружение

отрасли в целом (рисунок 4). В 2007 г. сельхозпредприятия приобрели тракторов больше в 1,7 раза по сравнению с 2005 г. Зерноуборочных и кормоуборочных комбайнов - в 1,4 раза. Интенсивнее используются ресурсосберегающие технологии.

Рисунок 3 – Привлечение кредитов сельхозтоваропроизводителями и организациями, осуществляющими первичную переработку сельскохозяйственной продукции в 2005 – 2007 гг., млрд руб.

Рисунок 4 – Приобретение техники сельхозорганизациями, тыс.штук

По темпам роста заработной платы

сельское хозяйство, начиная с 2007 г., стало опережать другие отрасли экономики (рисунок 5). Так, за девять месяцев 2007 г. среднемесячная номинальная заработная плата в сельском хозяйстве выросла на 38 %, при 20,3 % в среднем по экономике. Однако в абсолютном выражении зарплата пока остается низкой: в среднем она составляет около 6 тыс. руб., то есть в два раза ниже, чем в целом в экономике страны. Это остается серьезной проблемой.

Рисунок 5 - Темпы роста среднемесячной номинальной начисленной заработной платы, в % к предыдущему голу

Динамичное и эффективное развитие сельского хозяйства должно стать не только общеэкономической предпосылкой успешного решения большинства накопленных в отрасли производственных, финансовых, социальных проблем, но и способом системного согласования установок на удвоение валового внутреннего продукта, сокращение бедности и повышение продовольственной безопасности страны, то есть должно обеспечить успешную реализацию всего комплекса целей социально-экономического развития страны в рассматриваемой перспективе.

В данном контексте уместно рассмотреть региональные механизмы стимулирования сельскохозяйственного производства.

В частности, краевая целевая программа "Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Краснодарском крае" на 2008 - 2012 годы разработана на основании Федерального закона от 29 декабря 2006 года N 264-ФЗ "О развитии сельского хозяйства", Постановления Правительства Российской Федерации от 14 июля 2007 года N 446 "О Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 - 2012 год", распоряжения главы администрации Краснодарского края от 19 октября 2007 года N 913-р "О разработке краевой целевой программы "Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия Краснодарского края на 2008 - 2012 годы".

Программа определяет цели, задачи и основные направления развития сельского хозяйства и регулирования рыков сельскохозяйственной продукции, сырья и продовольствия в Краснодарском крае, финансовое обеспечение и механизмы реализации предусматриваемых мероприятий, показатели их результативности.

Краснодарский край по праву называют житницей России. Указанный субъект занимает 2,2 % сельхозугодий и пашен Российской Федерации, а производит более 6 % валовой сельхозпродукции, 12 % пшеницы, 26 % сахарной свеклы, 25 % подсолнечника, 14 % плодов и ягод, 49 % винограда, 70 % риса от валового сбора этих культур в России. На Кубани возделывается более 100 сельскохозяйственных культур. Сельскохозяйственные угодья занимают 4450,2 тыс. га, в том числе пашня - 3921,4 тыс. га.

Агропромышленный комплекс - основная отрасль народного хозяйства края. Здесь занята половина трудоспособного населения. Агропромышленный комплекс включает 767 предприятий по производству сельхозпродукции, 137 предприятий по обслуживанию сельского хозяйства, 18 тыс. фермерских хозяйств и 870 тыс. личных подсобных хозяйств.

Переработкой сельскохозяйственной продукции в крае занимаются 339 хозяйствующих субъекта пищевой и перерабатывающей промышленности различных форм собственности.

Анализ динамики качественных показателей земель дает основание утверждать, что тенденция снижения плодородия почв и ухудшения общей экологической обстановки в агропромышленном комплексе сохраняется и может привести к возникновению кризисной ситуации.

В последние годы в крае продолжают действовать такие негативные процессы, как уменьшение площади орошаемых земель, устойчивое сокращение количества гумуса в почве, усиление процессов эрозии, наличие большого количества площадей с сильнокислыми и среднекислыми почвами, интенсивное развитие заболачивания и подтопления земель, ухудшение естественных лугов и пастбищ.

Указанные негативные процессы приводят к резкому сокращению площади сельскохозяйственных угодий, к ухудшению водно-физических, физико-химических свойств почв и снижению их плодородия.

Сохранение почвенного плодородия земель и его рациональное использование при хозяйственной деятельности имеет огромное значение для сельского хозяйства и экономики края в целом. Состояние почвенного плодородия напрямую связанно с продовольственной безопасностью страны.

В целях сохранения почвенного плодородия и предотвращения дальнейшего развития указанных негативных процессов необходимо проведение комплекса мероприятий.

Рост продуктивности молочного скотоводства зависит от эпизоотического благополучия животноводства и в первую очередь от снижения уровня заболеваемости животных лейкозом крупного рогатого скоты, наносящим значительный экономический ущерб.

Экономический ущерб от заболеваемости животных лейкозом крупного рогатого скота определяется не только финансовыми потерями в случаях заболевания, падежа, вынужденного убоя животных и введения ограничений в реализации племенного молодняка, молока и молочных продуктов, но и другими прямыми и косвенными потерями, связанными с ежегодными затратами на приобретение оборудования и реактивов для проведения гематологических и серологических исследований.

Ликвидация лейкоза крупного рогатого скота на территории Краснодарского края возможна только при комплексном подходе к решению этой проблемы, достаточном финансировании организационно-хозяйственных мероприятий и должном научном обеспечении проводимых мероприятий.

В процессе перехода от административно-командной системы управления к рыночным принципам и реализации мер по подъему аграрной экономики резко возрастает значение информационно-консультационного обеспечения инфраструктуры агропромышленного производства. Всем без исключения субъектам агропромышленного комплекса необходим оперативный доступ к интересующей их информации, позволяющей обеспечивать достижение своих экономических целей. Из-за отсутствия этого доступа экономика теряет от 20 до 40 % валовой выручки от реализации продукции, товаров и услуг. Уровень информационного обеспечения влияет также на активизацию инновационных процессов и ускорение научно-технического прогресса в отрасли. Во многих странах мира сельскохозяйственные консультационные службы оказываются единственным масштабными организациями, действующими в сельской местности. Вместе с тем ограниченные финансовые возможности краевого и районных информационно-консультационных центров не позволяют еще решать многие проблемы создания и развития информационно-консультационной службы агропромышленного комплекса Краснодарского края. Учитывая вышеперечисленные обстоятельства, создание условий для устойчивого развития сельских территорий, ускорения темпов роста объемов сельскохозяйственного производства на основе повышения его конкурентоспособности становится приоритетным направлением аграрной экономической политики.

2. Природохозяйственный потенциал Красноармейского района Краснодарского края

Красноармейский район расположен в западной части Краснодарского края. Территория района граничит на севере и северо-востоке – с Калининским районом, на юго-востоке – с Динским районом и городом Краснодаром, на юге – с Северским районом, на юго-западе – с Абинским и Крымским районом, на западе – со Славянским районом.

Реки Кубань и Протока окаймляют территорию района с юга на запад и связывают его с Азовским морем. Южной границей является река Кубань и западной – река Протока. Административный центр района находится в ст. Полтавской. Район имеет довольно развитую транспортную сеть.

Красноармейский район часть Краснодарского края, на территории которого имеется 43 сельских населенных пункта, объединенных в 10 сельских округов.

Площадь территории – 189773 га. Население составляет более 104 тыс. человек. Районный центр – ст. Полтавская, население более 26 тыс. человек.

Красноармейский район является основным производителем риса в крае. Общая земельная площадь района – 189,8 тыс. га, в том числе сельхозугодий – 142,4 тыс. га, из них пашни – 130,0 тыс. га. Орошаемые земли составляют 84,4 тыс. га.

В районе работают 14 сельскохозяйственных предприятий, из которых в 1992 – 1994 гг. приватизировано 11.

Ежегодно в районе производятся следующие основные виды сельскохозяйственной продукции: зерно в весе после доработки – 300 тыс. т, в том числе рис – 160-170 тыс. т, молоко – 43 тыс. т, мясо – 6,5 тыс.т, яйцо – 80 млн. штук.

Сельскохозяйственные предприятия РГПЗ "Красноармейский им. А.И. Майстренко", СПК КПЗ "Россия" и ЗАО "Птицефабрика Новомышастовская" входят в число 300 лучших хозяйств.

Центральное место в экономике района занимают крупные сельскохозяйственные предприятия. Крупное сельскохозяйственное производство характеризуется следующими принципами:

- занятость основной части населения, связанная с этим родом занятий квалифицированные характеристики рабочей силы, опыт и трудовые традиции, созданная в рамках крупных рисосеющих хозяйств социальная инфраструктура;

- уникальная гидросистема, специально предназначенная для этих целей;

- элеваторы и предприятия, связанные в той или иной степени с производством риса;

- сложившаяся под воздействием этой долголетней деятельности определенная экосистема.

Производственная специализация района – зерноживотноводческая. Основными сельскохозяйственными культурами, возделываемыми в районе, являются рис, озимая пшеница, кукуруза на зерно, подсолнечник.

Ведущей отраслью в сельскохозяйственном производстве является рисосеяние. Общая площадь рисовых систем в районе 81,1 тыс. га, а в отдельных узкоспециализированных рисоводческих хозяйствах они занимают более половины площади пашни. Производству риса в районе уделяется основное внимание. Урожайность этой ценнейшей культуры ежегодно возрастает.

Все крупные сельскохозяйственные предприятия района – это бывшие колхозы и совхозы, большинство из которых преобразованы в акционерные общества. Кроме основной отрасли (рисосеяние) в экономике этих предприятий представлены другие зерновые культуры и мясомолочное животноводство. В большинстве из них выращивают овощи, некоторые хозяйства имеют сады и зарыбленные пруды.

Сельскохозяйственные предприятия развивают переработку своей продукции. В большинстве хозяйств построены колбасные цехи, небольшие консервные заводы, хлебопекарни. Есть маслобойни и цехи по переработке молока и производству кондитерских изделий, мельницы, холодильники. Однако 2/3 производимой в районе сельхозпродукции отправляется на переработку за его пределы.4

2.1 Природные условия

2.1.1 Климат

Климат Красноармейского района является умеренно-континентальным. Континентальность климата смягчается близостью Азовского моря. Характерным для климатических условий является мягкая зима и значительная продолжительность вегетационного периода. Средняя годовая температура воздуха колеблется около + 10,70

С. Первый заморозки появляются осенью – 22 октября, дата последнего заморозка весной – 11 апреля. Зима умеренная, с частыми оттепелями и неустойчивым снежным покровом. Средняя высота снежного покрова не превышает 15 см, максимальная глубина промерзания почвы 21-31 см. Среднее число дней со снежным покровом – 39.

Самый холодный месяц – январь, среднемесячная температура -2,50

С. Безморозный период наступает в конце марта – начале апреля и продолжается в среднем 193 дня.

Лето жаркое с наличием засух. Среднемесячная температура воздуха в июле составляет +230

, +240

. Максимум температуры может достигать в июле, августе 39-400

.

Среднегодовое количество осадков составляет 558 мм. Распределение осадков носит континентальный характер. За теплый период (апрель-октябрь) выпадает 334 мм, за холодный (ноябрь - март) – 224 мм. Сумма осадков за вегетационный период составляет 300 мм, а сумма температур – 35830

С.

Относительная влажность воздуха по месяцам за теплый период (апрель - октябрь) распределяется равномерно – 53-55%, за исключением августа – самой низкой (49%) и октября – самой высокой (65%).

Наряду с положительными сторонами климата: мягкой зимой, продолжительным вегетационным периодом, отмечаются некоторые отрицательные моменты: жаркое лето, высокая испаряемость, наличие суховеев.

Ветры восточных и северо-восточных направлений особенно неблагоприятны для растительности: они приносят морозный воздух зимой и суховеи весной и летом. Наибольшее число дней с сильным ветром (> 15м/сек) приходится на февраль, март, апрель. Всего за год насчитывается 18 дней с сильными ветрами.

В целом же климатические условия вполне благоприятны для возделывания районированных сельскохозяйственных культур.

2.1.2 Кормовая база

Растительность в пойменно-дельтовых частях Красноармейского района отличается большим разнообразием, и выделяются следующие типы: плавневый, луговой, лугово-степной и солончаковый.

Плавневый тип растительности приурочен к заболоченным почвам (лугово-болотным, перегнойно-глеевым). Наиболее распространенным является тростник, а также встречаются рогоз, щавель конский, мята болотная, осоки, лютик.

Естественная луговая растительность сохранилась незначительно по окраинам мокрых плавней и представлена осоково-злаковой формацией (осока, изреженный камыш, подорожник, лапчатка ползучая). На этих участках сформированы лугово-болотные почвы.

На грядах и повышениях, занятых луговыми и лугово-черноземовидными почвами, преобладает разнотравно-злаковая растительность: пырей, мятлик, костер, клевер, вика, ежевика и другие.

На солонцеватых и солонцевато-солончаковых почвах преобладают солевыносливые формы: пырей, лисохвост, бекмания, аржаница, бескильница.

Лугово-степная растительность занимает равнинно-повышенные участки, встречается только по лесополосам и представлена райграсом пастбищным, пыреем ползучим, донником желтым, типчаком. Сформировались здесь лугово-черноземные и аллювиально-луговые почвы.

Леса пойменного типа распространены преимущественно в пойме Кубани и отдельными участками в древней дельте. Преобладающей породой в них является дуб, затем следует берест, клен, ива, ясень.

2.2 Правовые основы деятельности СПК "Марьянский"

В 1992 г. на базе колхоза "Заветы Ильича" было создано акционерное общество (закрытого типа) "Марьянское", земельный надел каждого акционера – 3,466 га сельхоз. угодий, в т.ч. пашни – 2,82 га. На тот момент хозяйство располагало 11281 га пашни. В 1998 г. в порядке преобразования акционерного общества (закрытого типа) "Марьянское" в соответствии с Законом "О кооперации" создан сельскохозяйственный производственный кооператив "Коопхоз "Марьянский"", который является правопреемником АОЗТ "Марьенское" в отношении всех его прав и обязанностей.4

Правовые и экономические основы хозяйственной деятельности кооператива определяются Уставом СПК "Марьянский", утверждённым общим собранием акционеров в новой редакции (Протокол №10 от 26 апреля 2002 г.), в соответствии с федеральным Законом "О сельскохозяйственной кооперации" (от 8 декабря 1995 г., с изм. доп.), и Гражданским Кодексом РФ.

В настоящем разделе дипломного проекта мы рассмотрим выписки из Устава предприятия, имеющие, на наш взгляд, решающее значение при осуществлении хозяйственной деятельности.

Кооператив является юридическим лицом - коммерческой организацией: может иметь в собственности имущество, от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать в качестве истца и ответчика в судах, иметь самостоятельный баланс, открывать расчетные, валютные и иные счета в банковских и кредитных учреждениях Российской Федерации.

По своим обязательствам Кооператив несет имущественную ответственность в порядке, установленном гражданским законодательством Российской Федерации. Представительства и филиалы не являются юридическими лицами и действуют в интересах Кооператива на основании Устава и утвержденного Кооперативом положения Кооператив отвечает по своим обязательствам всем принадлежащим ему на праве собственности имуществом.

В случае недостаточности имущества Кооператива для исполнения своих обязательств, члены Кооператива, согласно Устава, несут субсидиарную (дополнительную) ответственность по долгам Кооператива, в размере (соответствующем участию в хозяйственной деятельности кооператива). СПК "Марьянский" не отвечает по обязательствам его членов. По личным долгам члена СПК взыскание может быть обращено на пай члена Кооператива при недостатке иного имущества для покрытия долгов.

Кооператив может осуществлять внешнеэкономическую деятельность в порядке, установленном законодательством Российской Федерации.

Кооператив не вправе выпускать акции.

Имущество СПК "Марьянский" образуется за счет паевых взносов членов Кооператива, доходов от предпринимательской деятельности Кооператива и созданных им организаций, доходов от размещения средств в банках и кредитных учреждениях, ценных бумаг, имущества, переданного в дар физическими и юридическими лицами.

Имущественный комплекс Кооператива состоит из основных и оборотных средств, а также иных ценностей, стоимость и перечень которых отражается на самостоятельном балансе. Имущество Кооператива, находящееся в собственности Кооператива, делится на паи его членов. Пай состоит из паевого взноса члена и соответствующей части чистых активов Кооператива.

На момент организации Кооператива денежные средства, вносимые членами-учредителями Кооператива в качестве их паевых взносов, образуют паевой фонд. Паевым взносом могут быть деньги, ценные бумаги, а также имущественные права и иные объекты гражданских прав. Земельные участки и другие природные ресурсы могут быть паевым взносом в той мере, в какой их оборот допускается законами о земле и природных ресурсах.

В Уставе СПК "Марьянский" регламентирован процесс приёма новых членов. В частности, при вступлении в Кооператив нового участника оценка паевого взноса проводится комиссией, назначаемой Правлением Кооператива.

Размер паевого взноса в настоящее время составляет 50 тыс. руб. Член Кооператива к моменту регистрации вносит в паевой фонд СПК "Марьянский" не менее 10% своего паевого взноса, а остальную часть в течение года с момента регистрации Кооператива.

Паевой фонд Кооператива определяет минимальный размер имущества Кооператива, гарантирующего интересы его кредиторов.

Свою уставную деятельность кооператив осуществляет, используя различное имущество, находящееся в его собственности, или на иных правовых основаниях, например, на основе договора аренды. В соответствии со статьей 9 Закона "О производственных кооперативах" кооператив вправе иметь в собственности любое имущество, за исключением имущества, отнесенного законодательством Российской Федерации к федеральной, иной государственной или муниципальной собственности.6

Согласно Гражданского кодекса Российской Федерации к термину "имущество" относятся его следующие виды: вещи, ценные бумаги, а также иные виды имущества, в том числе имущественные права. Согласно Гражданского кодекса Российской Федерации к термину "имущество" относятся его следующие виды: вещи, ценные бумаги, а также иные виды имущества, в том числе имущественные права.

Имущество является основным объектом права собственности кооператива.

Согласно упомянутой статье 9 Закона имущество кооператива образуется за счет паевых взносов членов кооператива, предусмотренных его уставом, прибыли от собственной деятельности, кредитов, имущества, переданного ему в дар физическими и юридическими лицами, иных допускаемых законно дательством источников. При этом, в Гражданском кодексе РФ установлен ряд нормативов, определяющих, что образование имущества кооператива, в том числе за счет паевых взносов членов кооператива не означает, что эта часть имущества принадлежит членам кооператива.

Таким образом, пай, внесенный членом кооператива, принадлежит кооперативу на праве собственности. Если же лицо, внесшее пай, прекращает свое членство в кооперативе, пай, а также начисленные на него доходы, переходят в собственность данного лица.

В соответствии со статьей 209 Гражданским кодексом Российской Федерации кооперативу принадлежат права владения, пользования и распоряжения своим имуществом. Кооператив вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом права и интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

Кооператив вправе передать свое имущество в доверительное управление другому лицу (доверительному управляющему). Передача имущества в доверительное управление не влечет перехода права собственности к доверительному управляющему, который обязан осуществлять управление имуществом в интересах собственника ими указанного им третьего лица. Под доверительным управлением имуществом понимается самостоятельная деятельность управляющего по наиболее эффективному осуществлению от своего имени правомочий собственника и (или) иных прав другого лица (учредителя управления) в интересах последнего или указанного им лица (выгодоприобретателя).

Кооператив реализует свои права по владению, пользованию и распоряжению своим имуществом посредством формирования органов управления в соответствии с их полномочиями в этой части, установленными законодательством и уставом кооператива.

Право собственности на имущество возникает у кооператива с момента его государственной регистрации и прекращается с момента его ликвидации.

В литературе можно встретить утверждения о том, что кооперативная собственность является коллективной, чем и отличается от частной и государственной. Таким образом, имущество кооператива действительно находится во владении, пользовании и распоряжении членов кооператива, но не как трудового коллектива, а в качестве участников высшего органа управления кооперативом - его общего собрания, на котором каждый член кооператива имеет один голос при принятии решений, т.е. равное право управлять этой собственностью. Таким образом, собственность кооператива, оставаясь по форме частной, находится в коллективном управлении (а не собственности) его работников.

Специфика кооператива определяет особый режим его имущества. У него нет уставного капитала, а потому закон не предусмотрел для учредителей кооператива обязанность внести какой-то минимум средств, без которых невозможно создание кооператива (как, например, в хозяйственных обществах), что немаловажно для людей, имущественное положение которых не позволяет им участвовать в хозяйственных обществах. Минимальный размер имущества кооператива определяется его паевым фондом, который образуется за счет паевых взносов членов кооператива.

Пай состоит из паевого взноса члена кооператива и соответствующей части чистых активов кооператива (за исключением неделимого фонда).

Активы кооператива подразделяются на материальные, финансовые и нематериальные. К материальным активам относятся:

- право на пользование землей;

- здания и сооружения производственного и непроизводственного назначения;

- административные, жилые, детские, учебные, лечебные, оздоровительные и иные здания, находящиеся на балансе кооператива;

- установленное и не установленное производственное оборудование;

- движимое имущество непроизводственного назначения;

- запасы сырья, топлива и полуфабрикатов (на складах, в цехах и в дороге), готовой продукции;

- имущество, основные средства, здания и сооружения, земельные участки, сданные в аренду;

- принадлежащие кооперативу филиалы, дочерние компании, если они не имеют статуса юридического лица, а их балансы не разделены с балансом кооператива.

Финансовые активы кооператива включают в себя: кассовую наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги; обязательства других организаций по выплате средств за поставленную продукцию (коммерческий кредит), оказание услуг по государственным программам; потребительский кредит; портфельные вложения в акции, пакеты акций акционерных обществ, дающие право контроля; паи или долевые участия в деятельности других предприятий.

Нематериальные активы - это часть имущества кооператива, представленного лицензиями и другими правами на интеллектуальную собственность; права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями и оборудованием; иные имущественные права, товарные знаки, приобретенные или арендованные брокерские места, программы для расчетов на ЭВМ и др.

В бухгалтерском балансе кооператива активы отражаются на основе оценки имущества в виде определенной денежной суммы. Эта сумма, за вычетом суммы денежных обязательств кооператива, является его чистыми активами. Оценка стоимости чистых активов кооператива делается по данным бухгалтерского учета по правилам, устанавливаемым Министерством финансов РФ и Федеральной комиссией по рынку ценных бумаг.

Система управления производственной и иной деятельностью в кооперативе установлены Уставом, на основании Гражданского кодекса РФ.

Согласно Устава СПК "Марьянский", органы управления возможно подразделить на следующие компоненты:

- представительный: общее собрание всех членов кооператива, собственников его паев, являющееся высшим органом управления кооперативом;

- контрольный: наблюдательный совет, осуществляющий контроль за деятельностью исполнительного органа кооператива и исполняющий другие полномочия, возложенные на него уставом кооператива. Наблюдательный совет может быть создан, а значит, может быть и не создан. В последнем случае исполнительные органы кооператива будут практически бесконтрольны, что может привести к негативным для кооператива, следовательно и для всех его членов, последствиям. Поэтому наблюдательный совет в кооперативе обязательно следует создать;

- исполнительный: правление и председатель кооператива, организующие и непосредственно руководящие производственно-хозяйственной деятельностью кооператива.

Высшим органом управления кооператива является общее собрание его участников. В соответствии с пунктом 1 статьи 15 Закона "О производственных кооперативах" собрание вправе рассматривать и принимать решение по любому вопросу образования и деятельности кооператива. К исключительной компетенции собрания относятся:

- утверждение устава кооператива, внесение в него изменений;

- определение основных направлений деятельности кооператива;

- прием в члены кооператива и исключение из членов кооператива;

- установление размера паевого взноса, размеров и порядка образования фондов кооператива; определение направлений их использования;

- образование наблюдательного совета и прекращение полномочий его членов, а также образование и прекращение исполнительных органов кооператива, если это право по уставу кооператива не передано его наблюдательному совету;

- избрание ревизионной комиссии (ревизора) кооператива, прекращение полномочий ее членов;

- утверждение годовых отчетов и бухгалтерских балансов, заключений ревизионной комиссии (ревизора) кооператива, аудитора;

- распределение прибыли и убытков кооператива;

- принятие решений о реорганизации и ликвидации кооператива;

- создание и ликвидация филиалов и представительств кооператива, утверждение положений о них;

- решение вопросов об участии кооператива в хозяйственных товариществах и обществах, а также о вступлении кооператива в союзы (ассоциации).

Уставом кооператива к исключительной компетенции собрания относятся и некоторые другие вопросы его деятельности, в частности: утверждение аудитора СПК "Марьянский", порядок ведения собрания, образование его счетной комиссии; заключение кооперативом крупных сделок и сделок, в совершении которых имеется заинтересованность; утверждение счета прибылей и убытков кооператива; уменьшение размера паевого фондаи пр. Кооператив самостоятельно определяет формы и системы оплаты труда членов кооператива и его наемных работников. Оплата труда в кооперативе может производиться в денежной и (или) натуральной формах на основании положения об оплате труда, разрабатываемого непосредственно кооперативом. Кроме того, члены кооператива, принимающие личное трудовое участие в его деятельности, подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наряду с наемными работниками кооператива.8

Время работы в кооперативе включается в трудовой стаж. Основным документом о трудовой деятельности члена кооператива является трудовая книжка. Резюмируя вышеизложенное, отметим, что законодательство Российской Федерации создаёт благоприятные правовые условия для организации и функционирования сельскохозяйственных производственных кооперативов, позволяющие хозяйствующим субъектам реализовывать своё конституционное право на предпринимательскую деятельность и получение прибыли.

3. Анализ финансового состояние предприятия

Финансовое состояние предприятия – это экономическая категория, отражающая финансовые отношения субъект рынка и его способность финансировать свою деятельность по состоянию на определенную дату.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяющаяся структура средств и источников их формирование, потребности в финансовых ресурсах и, как следствие, - финансовое состояние предприятия.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою деятельность в неблагоприятных обстоятельствах свидетельствует о его хорошей финансовом состояние и наоборот.

Чтобы выжить в условиях рыночной экономике и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемную. Следует знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости, степень риска, эффект финансового рычага и др., а так же методику их анализа.

Основные задачи анализа:

1. Своевременное выявления и устранение недостатков в финансовой деятельности и поиски резервов улучше6ния финансового состояния предприятия и его платежеспособность.

2. Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использование ресурсов.

3. Разработка конкретных мероприятий, направленных более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Существует несколько видов анализа:

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирование ФСП.

Внешний анализ осуществляется инвесторами, поставщиками органами на основе публикуемой отчетности.

3.1 Экспресс – анализ финансового состояния предприятия

Экспресс – анализ состоит в обработке небольшого количества существенных и легко определяемых показателей и их мониторинге. Он выполняется менеджером – при обновлении контрактов на поставку партии товаров, банками – при заключении кредитных договоров, профессиональным участникам рынка ценных бумаг – при заключении сделок. Его принимают для поиска финансового состояния фирмы по результатам работы за месяц или квартал.

Отбор показателей для экспресс – анализа всегда субъективен. Какие – либо стандарты здесь отсутствуют.

Важнейший элемент анализа – учет информации в данном примере не имеет принципиального значения в виду отсутствия горизонтальных сравнений. Коррекция отчетных данных на нетто - результаты осуществляются при формировании расчетных формул.

Основные показатели экспресс - диагностики финансово - хозяйственной деятельности СПК "Марьянский" отражены в таблице 1:

Доля основных средств в активах осталась без изменений (50 % в 2005 г. и 50 % в 2007 г.). Доля дебиторской задолженности в активах весьма мала, однако она увеличилась с 2 % в 2005 г. до 4 % в 2007 г. Незначительно увеличился удельный вес собственных средств в активах предприятия (51 % в 2005 г. и 52 % в 2007 г.), собственные средства превышают заемные.

Таблица 1 – Экспресс анализ финансового состояния СПК "Марьянский"

| Направлениеанализа |

Показатели |

Расчет, формулы и информационное обеспечение |

Годы |

| 2005 |

2006 |

2007 |

| 1. Оценка экономического потенциала фирмы |

| 1.1 Оценка имущественного состояния производственного кооператива |

1. Доля основных средств в активах

2. Доля дебиторской задолженности в активах

3. Износ основных средств

|

Отношение основных средств к активам

Отношение суммы дебиторской задолженности к активам

Отношение суммы износа восстановительной стоимости активов

|

0,5

0,02

2,3

|

0,44

0,04

Нет амортизации

|

0,50

0,04

Нет амор

|

| 1.2 Оценка финансового положения производственного кооператива |

1. Доля собственных средств в активах

2. Оснащенность собственными оборотными средствами

3. Общий коэффициент покрытия

|

Отношение суммы источников собственных средств к сумме активов

Отношение собственных оборотных средств к общей сумме оборотных средств

Отношение текущих активов к текущим пассивам

|

0,51

0,96

1,4

|

0,50

0,99

1,03

|

0,52

0,89

2,4

|

| 1.3 Внешние показатели рентабельности |

1. Убытки

2. Просроченные ссуда и займы

3. Просроченная кредиторская задолженность

|

Сумма убытков к активам

Ссуды и займы, непогашенные в срок

Сумма просроченной кредиторской задолженности

|

-0,3

-

-

|

-0,4

-

-

|

-0,3

-

-

|

| 2. Оценка результативности финансово – хозяйственно деятельности |

| 2.1 Динамика развития производственного кооператива |

1. Срав. роста активов объемов, продаж, прибыли рассчитывается без учета инфляции |

а)активы ТА

= (А1

– А0

)/А0

б)выручка ТВ

= (В1

– В0

)/В0

в)прибыль ТП

= (П1

– П0

)/П0

|

0,08

0,003

1,9

|

-0,19

0,34

-1,57

|

0,04

-0,06

-0,35

|

| 2. Изменение оценок состояния по коэффициентам |

а) изменение доли собственных средств в активах

dсс/аН

- dсс/аК

где dсс – доля собственных средств в активах на начало "Н" и конец "К" планового периода

б) рост обеспеченности собственным оборотным капиталом. Изменение доли собственных средств (dсоб) в сумме оборотных средств в сумме оборотных средств

в) изменение общего коэфициента покрытия

|

-

-

-

|

-0,01

0,03

-0,37

|

0,02

-0,1

1,37

|

| 2.2 Эффективность использования экономического потенциала |

1. Рентабельность продаж

2. Рентабельность активов

3. Рентабельность собственного капитала

|

Отношение прибыли к выручке

Отношение прибыли к активам

Отношение прибыли к собственному капиталу

|

-0,17

-0,09

-0,17

|

0,05

0,05

0,09

|

0,04

0,03

0,06

|

В 2005 г. потребность в оборотных средствах производственный кооператив покрывало собственными оборотными средствами на 96 %, а в 2007 г. всего лишь на 89 %.

Общий коэффициент покрытия краткосрочных обязательств показывает, что с учетом запасов и затрат у предприятия достаточно ликвидных средств для выполнения краткосрочных обязательств. Но отрицательно характеризует финансовое состояние производственного кооператива то, что на конец отчетного года у кооператива имеются убытки.

Динамика развития производственного кооператива показывает, что такие показатели, как активы, выручка и прибыль в отчетном году значительно снизились. Активы снизились на 4 %. Выручка варьирует в разрезе лет, но в отчетном году она снизилась на 6 %. Намного снизилась прибыль в 2007 г., если в 2005 г. ее показатель доходил до 190 %. то в 2007 г. этот показатель снизился до 35 %.

Рентабельность продаж увеличилась на 21 % и составила в отчетном году 4 %. Рентабельность активов по сравнению с 2005 г. в 2007 г. заметно увеличилась на 12 % (с -9 % до 3 %). Рентабельность собственного капитала также увеличилась на 23 % и в отчетном году составляет 6 %.

3.2 Анализ структуры актива

Актив баланса9

содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности каждому виду размещенного капитала соответствует отдельная статья баланса.

В процессе анализа активов предприятия в первую очередь следует изучить изменение в их составе и структуре и дать им оценку (таблица 2).

По сведениям, представленным в балансе, можно видеть, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую оборотные средства.

В анализ структуры актива баланса мы включим внеоборотные и оборотные активы. К внеоборотным активам относят: нематериальные активы; основные средства; незавершенные капитальные вложения; затраты по формированию основного стада; стоимость оборудования, требующего монтажа и предназначенного для установки; доходные вложения в материальные ценности, долгосрочные финансовые вложения.

К оборотным активам относят: средства, функционирующие в сфере производства и включают производственные запасы, незавершенное производство, расходы будущих периодов.

Проанализировав данные таблицы 2 можно сделать вывод о том, что активы СПК "Марьянский" в целом снизились на 26326 тыс.руб., что составляет 3,9 %. Данное изменение обусловлено тем, что оборотные активы в 2007 г. по сравнению с 2005 г. уменьшились на 9256 тыс.руб. или 6,4 %. Из этого следует, что оборотные активы растут медленнее, чем внеоборотные активы, это показывает коэффициент соотношения оборотных и внеоборотных активов, равный 1,9. При этом произошло и уменьшение внеоборотных активов в сравнении с предшествующими годами на 17070 тыс.руб., что составляет 2,5 %. Так же произошло снижение удельного веса оборотных активов на 4,7 %. Это привело к увеличению удельного веса внеоборотных активов на 4,7 %

Таблица 2 – Анализ структуры актива баланса

| Показатель |

2005 |

2006 |

2007 |

Изменения |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

абсолют-ное |

уд. вес |

% |

| 1.Внеоборотныективы |

88136 |

51,8 |

60947 |

44,1 |

71066 |

49,3 |

-17070 |

4,7 |

-2,5 |

| 2. Оборотныеактивы |

82082 |

48,2 |

77210 |

55,9 |

72826 |

50,6 |

-9256 |

-4,7 |

-6,4 |

| Итого активов |

170218 |

100 |

138157 |

100 |

143892 |

100 |

-26326 |

- |

-3,9 |

| Коэф. соотношения оборот-ных и внеоборотных активов |

0,93 |

1,27 |

1,02 |

-0,22 |

-0,09 |

3.3 Анализ структуры пассива

Сведения, которые приводятся в пассиве баланса, позволяют определить какие изменении произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долго – и краткосрочных заемных средств. То есть пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Важными показателями характеризующими рыночную устойчивость предприятия являются: коэффициент финансовой автономии и коэффициент соотношения заемного и собственного капитала.

В соответствии с концепцией бухгалтерского учета в рыночной экономике России собственный капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

Основными составляющими капитала СПК "Марьянский" являются:

- паевой фонд;

- резервный капитал;

- добавочный капитал;

- нереспределенная прибыль (непокрытый убыток).

Паевой фонд

– совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности. Формирование паевого фонда отражается записью по кредиту счета 80 "Уставный капитал" и дебету счетов учета денежных средств и другого имущества, внесенного в паевой фонд. Прибыль кооператива распределяют в соответствии с уставом СПК "Марьянский". Часть ее направляют в паевой фонд, другую часть распределяют между членами кооператива пропорционально их паевым взносам.

Резервный капитал

образуется за счет чистой прибыли, он имеет строго целевое назначение. В балансе отражается по соответствующей статье и включает резервный фонд, образованный в соответствии с учредительными документами.

Для обобщения информации о состоянии и движении резервного капитала предназначен пассивный счет 82 "Резерный капитал". Отчисления в резервный фонд отражаются по кредиту счета, а использование фонда – по его дебету. Резервный фонд независимо от организационно – правовой формы организации формируются за счет чистой прибыли (не менее 5 %).

Добавочный капитал

– это источники увеличения стоимости имущества СПК "Марьянский". Для обобщения информации о добавочном капитале используется счет 83 "Добавочный капитал".

Формирование добавочного капитала осуществляется за счет:

- увеличения стоимости основных средств в результате переоценки;

- эмиссионного дохода;

- направления в него части чистой прибыли;

- присоединения к добавочному капиталу суммы использованных целевых инвестиционных средств.

Нераспределенная прибыль

– это часть чистой прибыли, которая не была распределена между участниками и осталась в распоряжении СПК "Марьянский". Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предназначен счет 84 "Нераспределенная прибыль (непокрытый убыток)".

В процессе производственно – хозяйственной деятельности у многих организаций возникает потребность в дополнительных финансовых средствах для обеспечения своих планов и проектов, удовлетворяемая потеем получения кредитов и займов.

Рассмотрев данные таблицы 3 можно сделать вывод о том, что в 2007 г. пассив баланса отрицательный и равен 26326 тыс.руб. Это обусловлено снижением заемных средств, а именно краткосрочных заемных средств на 38435 тыс.руб. или 19,8 %. При этом собственный капитал так же снизился на 10681 тыс.руб. и это составляет 1,9 %. В 2007 г. доля заемных средств несколько ниже доли собственных средств, об том говорит коэффициент соотношения заемного и собственного капитала, который составляет -0,07. Структура пассива баланса не достаточно стабильная и в динамике постепенно меняется, в основном за счет долгосрочных заемных средств.

Таблица 3 – Анализ пассива баланса

| Показатель |

Годы |

Изменения |

| 2005 |

2006 |

2007 |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

абсолютное |

уд. вес |

% |

| 1.Собственный капитал |

86649 |

50,9 |

69562 |

50,4 |

75968 |

52,8 |

-10681 |

9,15 |

1,9 |

2.Заемные средства

-долгосрочные

-краткосрочные

|

19120

64449

|

11,2

37,9

|

9298

59267

|

6,7

42,9

|

41910

26014

|

29,1

18,1

|

22790

-38435

|

16,21

-23,3

|

17,9

-19,8

|

| Итого пассива |

170218 |

100 |

138127 |

100 |

143892 |

100 |

-26326 |

2,06 |

- |

| Коэффициент финансовойавтономии |

0,51 |

0,50 |

0,53 |

-0,02 |

| Коэффициент соотношения заемного и собственного капитала |

0,96 |

0,99 |

0,89 |

-0,07 |

3.4

Анализ абсолютных показателей финансовой устойчивости

Финансовая устойчивость

- это налог состояния финансовых ресурсов, их распределения и использования, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного экономического риска.

Источники формирования характеризуются тремя основными пользователями, которые можно определить

1. Наличие собственных оборонных средств;

2. Наличие собственных и долгосрочных заемных источников;

3. Общая величина основных источников формирование запасов и затрат;

Трем показателям наличие источников запасов соответствующим три варианте обеспеченности запасов источников формирования

1. Изменение (+) и недостаток (-) собственных оборонных средств (±Фс

);

2. Изменение (+) и недостаток (-) собственных и долгосрочных источников формирования запасов (±Фд

);

3. Изменение (+) и недостаток (-) общей величины основных источников формирования запасов (±Фо

).

Таблица 4 - Анализ абсолютных показателей финансовой устойчивости

| Показатели |

Годы |

Изменения, тыс.руб. |

| 2005 |

2006 |

2007 |

| 1.Собственный капитал, тыс.руб. |

86649 |

69562 |

75968 |

-10681 |

| 2. Внеоборотные активы, тыс.руб. |

88136 |

60947 |

71066 |

-17070 |

| 3. Наличие собственных. оборотных средств, тыс.руб. |

-1487 |

8615 |

4902 |

6389 |

| 4.Долгосрочные пассивы, тыс.руб. |

19120 |

9298 |

41910 |

22790 |

| 5. Наличие долгосрочных источников формирования запасов, тыс.руб. |

17633 |

17913 |

46812 |

29179 |

| 6. Краткосрочные кредиты и заемные средства, тыс.руб. |

42500 |

35300 |

- |

-42500 |

| 7. Общая величина основных источников запасов, тыс.руб. |

60133 |

53213 |

46812 |

-13321 |

| 8. Общая величина запасов, тыс.руб. |

77689 |

71054 |

66162 |

-11527 |

| 9. Изменение и недостаток собств. оборотных средств, тыс.руб. |

-79176 |

-62439 |

-61260 |

17916 |

| 10. Изменение или недостаток долгосрочных источников формирования запасов, тыс.руб. |

-60056 |

-53141 |

-19350 |

40706 |

| 11. Изменение или недостаток общей величины основных источников формирования запасов, тыс.руб. |

-17556 |

-17841 |

-19350 |

-1794 |

| Тип финансовой устойчивости |

(0;1;0) |

(0;0;0) |

(0;1;0) |

Х |

1. ±Фс

= СОС – ЗЗ,

где СОС - собственные оборотные средства,

ЗЗ – запасы и затраты.

2. ±Фд

= КФ – ЗЗ,

где КФ – функционирующий капитал.

3. ±Фо

= ВИ – ЗЗ,

где ВИ – общая величина источников.

Пользуясь этими формулами, можно выделить четыре типа финансовых ситуаций:

1) абсолютную устойчивость финансового состояния при следующих условиях:

±Фс

≥0

±Фд

≥0

±Фо

≥0

Трехмерный показатель ситуации S (1;1;1)

2) нормальная устойчивость финансового состояния:

±Фс

<0 ±Фс

<0

±Фд

≥0

±Фо

≥0

Трехмерный показатель ситуации S (0;1;1)

3) неустойчивое финансовое состояние:

±Фс

<0 ±Фс

<0

±Фд

<0

±Фо

≥0

Трехмерный показатель ситуации S (0;0;1)

4) кризисное финансовое состояние:

±Фс

<0 ±Фс

<0

±Фд

<0

±Фо

<0

Трехмерный показатель ситуации S (0;0;0)

Предприятие в 2007 году имеет неустойчивое финансовое состояение, не отличимое от 2005 года. Что говорит о том, что предприятие не платежеспособно. В 2005 году СПК "Марьянский" имело кризисное финансовое положение.

Таблица 5 - Исходная информация для расчета относительных показателей финансовой устойчивости

| Показатели |

Годы |

Изменение, тыс. руб. |

Темпы роста, % |

| 2005 |

2006 |

2007 |

| 1.Имущество предприятия |

170218 |

138157 |

143892 |

-26326 |

84,5 |

| 2.Собственный капитал |

86649 |

69562 |

75968 |

-10681 |

87,7 |

| 3.Заемный капитал всего |

83569 |

68565 |

67924 |

-15645 |

81,3 |

| 3.1Долгосрочные кредиты и займы |

19120 |

9298 |

41910 |

22790 |

219,1 |

3.2 Краткосрочные кредиты и займы

в том числе - кредиторская задолженность

|

64449

21949

|

59267

23997

|

26014

26014

|

-35435

4065

|

45,02

118,5

|

| 4. Внеоборотные активы |

88136 |

60947 |

71066 |

-17070 |

80,6 |

| 4.1Основные средства |

88025 |

60836 |

70865 |

-17160 |

80,5 |

| 5.Собственный оборотный капитал |

-1487 |

8615 |

4902 |

6389 |

329,7 |

| 6.Оборотные активы всего |

82082 |

77210 |

72826 |

-9256 |

88,7 |

| 6.1 Запасы |

76147 |

71054 |

66162 |

-9985 |

86,9 |

| 6.1.1 Производительные запасы |

17029 |

21177 |

16975 |

-54 |

99,7 |

| 6.1.2 Затраты в незавершен-ном производстве |

59118 |

49877 |

49187 |

-9931 |

83,2 |

| 6.2 Дебиторская задолженность |

3907 |

5249 |

6091 |

2184 |

155,9 |

| 6.3 Денежные средства |

78 |

350 |

16 |

-62 |

20,5 |

| 6.4 Прочие оборотные активы |

408 |

557 |

557 |

149 |

136,5 |

| 6.5 НДС |

1542 |

- |

- |

-1542 |

- |

| 7. Чистые оборотные активы |

17633 |

17943 |

46812 |

29179 |

265,5 |

Проанализировав относительные показатели финансовой устойчивости, представленные в таблице 5 можно сделать вывод, что имущество СПК "Марьянский" в 2007 г. по сравнению с 2005 г. снизилось на 26326 тыс.руб. или 84,5 %. Собственный капитал уменьшился на 10681 тыс.руб., что составляет 87,7 %. Внеоборотные активы так же снизились на 17070 тыс.руб. или 87,7 %. Это способствовало увеличению собственного оборотного капитала на 6389 тыс.руб. или 329,7 %. Заемный капитал уменьшился на 15645 тыс.руб., что составляет 81,3 %., это связанно за счет снижения краткосрочных кредитов и займов на 35435 тыс.руб.,или 45, 02 %. В структуре заемного капитала долгосрочные кредиты и займы и кредиторская задолженность увеличились, соответственно на 22790 тыс.руб. и 4065 тыс.руб. или 219,1 % и 118,5 %. Оборотные активы в отчетном 2007 г. снизились на 9256 тыс.руб., что составляет 88,7 %. Что произошло за счет: снижения запасов на 9985 тыс.руб. или 86,9 %; снижения затрат в незавершенном производстве на 9931 тыс.руб. или 83,2 %, а так же за счет снижения денежных средств на 62 тыс.руб. или 20,5 %. Дебиторская задолженность с структуре оборотных активов увеличилась до 2184 тыс.руб., что составляет 155,9 %. Основные средства в 2007 г. по сравнению с предшествующими двумя годами снизились на 17160 тыс.руб. или 80,5 %. А чистые денежные активы возросли на 29179 тыс.руб., т.е. на 265,5 %. Целесообразно будет выделить и проанализировать состав и структуру оборотных средств:

Таблица 6 – Состав и структура оборотных средств

| Показатели |

На начало 2007 г. |

На конец 2007 г. |

Абсолютное отклонение |

Темпы роста, % |

| тыс.руб. |

% |

тыс.руб. |

% |

| 1.Запасы |

76147 |

95,0 |

66162 |

91,5 |

-9985 |

86,9 |

| 2. Дебиторская задолженность |

3907 |

4,9 |

6091 |

8,4 |

2184 |

155,9 |

| 3. Денежные средства |

78 |

0,1 |

16 |

0,02 |

-62 |

20,5 |

| Итого |

80132 |

100 |

72269 |

100 |

-7863 |

90,2 |

Из данных таблицы 6 видно, что в 2007 г. оборотные средства СПК "Марьянский" снизились на 7863 тыс.руб., что составляет 90,2 %. данное изменение обусловлено уменьшением денежных средств на 62 тыс.руб. или 20,5 %. При этом происходит значительное уменьшение оборотных средств за счет сокращения запасов на 9985 тыс.руб., что составляет 86,9 %. Структура оборотных средств нестабильна, так как денежные средства на начало 2007 г. составляли 0,1 %, а на конец 2007 г. всего 0,02 %.

В целом исходя из существующих стандартных показателей структуры оборотных средств, при которой предприятие является ликвидным и где запасы должны составлять 67 %, дебиторская задолженность 27 % и денежные средства 6 % можно сделать вывод, в СПК "Марьянский" нарушена ликвидность, другими словами предприятие не обладает достаточным наличием оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

3.5 Анализ относительных показателей финансовой устойчивости

Для анализа финансовой устойчивости предприятия большое значение имеет относительные показатели – коэффициенты, определяющие состояние основные и оборотных средств, степень финансовой независимости. Коэффициенты отчетного периода сравнивающегося с нормативными, с коэффициентами аналогичного предприятия. В результате реальное финансовое положение предприятия, слабые и сильные его стороны.

В современных условиях, когда хозяйственная деятельность может осуществляться не только за счет собственных средств, но и за счет заемных, важна такая характеристика, как финансовая независимость (таблица 6).

К относительным показателям финансовой устойчивости относится:

1. Коэффициент автономии;

2. Коэффициент соотношение заемных и собственных средств;

3. Коэффициент соотношения долгосрочной задолженности и собственного капитала;

4. Индекс постоянного актива;

6. Коэффициент маневренности;

7. Коэффициент обеспеченности оборота активности собственного капитала;

8. Коэффициент обеспеченности запасов собственным капиталом;

9. Коэффициент соотношения мобильных и мобилизированных средств;

10. Коэффициент имущества производственного назначения;

11. Коэффициент стойкости основных средств в имуществе;

12. Коэффициент стойкости материальных оборотных средств в имуществе;

13. Коэффициент прогноза банкротства.

Анализ относительных показателей финансовой устойчивости СПК "Марьянский" показал (таблица 7), что в норме находятся такие показатели, как коэффициент автономии и коэффициент имущества производственного назначения. Это говорит о том, что производственный кооператив располагает достаточным наличием собственного капитала и внеоборотными активами. Коэффициент соотношения заемного и собственного капитала приближен к нормальному ограничению, это свидетельствует о том, что кооператив располагает достаточным количеством собственного капитала для покрытия заемного. Все остальные относительные показатели финансовой устойчивости значительно снизились в 2007 г. по сравнению с 2005 г.

Таблица 7 – Анализ относительных показателей финансовой устойчивости СПК "Марьянский"

| Показатели |

Нормальное ограничение |

Годы |

Изменение |

| 2005 |

2006 |

2007 |

| 1. Коэффициент автономии |

³0,5 |

0,38 |

0,50 |

0,53 |

0,15 |

| 2. Коэффициент соотношения заемного и собственного капитала |

£1 |

1,3 |

0,99 |

0,93 |

-0,37 |

| 3. Коэффициент соотношения долгосрочной задолженности и собственного капитала |

Устанавливается самостоятельно |

0,2 |

0,1 |

0.4 |

0,2 |

| 4. Индекс постоянного актива |

-||- |

1,4 |

0,90 |

0,93 |

-0,47 |

| 5. Коэффициент (ОС\соб.кап) |

-||- |

1,36 |

0,87 |

0,93 |

-0,43 |

| 6. Коэффициент маневренности |

³0,5 |

0,36 |

0,12 |

0,1 |

-0,26 |

| 7. Коэффициент обеспеченности оборота активности собственного капитала |

³0,1 |

0,29 |

0,11 |

0,07 |

-0,22 |

| 8. Коэффициент обеспеченности запасов собственным капиталом |

³0,1 – 0,8 |

0,30 |

0,12 |

0,07 |

-0,23 |

| 9. Коэффициент соотношения мобильных и мобилизированных средств |

Устанавливается самостоятельно |

0,93 |

1,27 |

1,02 |

0,09 |

| 10. Коэффициент имущества производственного назначения |

³0,5 |

0,96 |

0,95 |

0,95 |

-0,01 |

| 11. Коэффициент стойкости основных средств в имуществе |

0,5 |

0,4 |

0,5 |

- |

| 12. Коэффициент стойкости материальных оборотных средств в имуществе |

0.4 |

0.5 |

0.5 |

0,1 |

| 13. Коэффициент прогноза банкротства |

-0,02 |

-0.04 |

0,12 |

0,14 |

3.6 Анализ ликвидности баланса

Финансовое положение СПК "Марьянский" можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения – ликвидность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочных обязательствам.

Ликвидность рассматривают с двух сторон: как время необходимое для продажи активов, и как сумму, вырученную от их продажи. В большинстве случаев быстрая продажа активов возможной со значительной скидкой в цене.

Все активы предприятия в зависимости от скорости их превращения в денежные средства условно разделяются на 4 группы:

- наиболее ликвидные активы (А1

)- все статьи денежных средств, которые могут быть использования для немедленного выполнения предприятием текучих расчетов;

- быстро реализуемые активы (А2

) - в основном состоит из дебиторской задолженности, платежи от которой ожидается в течении 12 месяцев.

-медленно реализуемые активы (А3

) - запасы, дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев.

-труднореализуемые активы (А4

) - наименее ликвидных активы предприятия, "внеоборотные активы"

Пассивы баланса по степени возращения сроков погашения обязательств группируют следующим образом:

- наиболее срочные обязательства (П1

) - кредиторская задолженность за минусом задолженности участником по выплате доходов;

- краткосрочные пассивы (П2

) – краткосрочные заемные кредиты банков и прочие займы;

- долгосрочные пассивы (П3

) – долгосрочные заемные кредиты и прочие заемные пассивы;

- постоянные пассивы (П4

) – статьи третьего раздела баланса "Капитал и резервы" и отдельные статьи пятого раздела баланса "Задолженность участникам по выплате доходов", "Доходы будущих периодов", "Резервы будущих периодов" за минусом расходов будущих периодов.

Проанализировав таблицу 8 можно сделать вывод, что в 2007 г. СПК "Марьянский" не располагает денежными средствами, которые могут быть использованы для покрытия кредиторской задолженности. Суммы дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев, не достаточно для погашения краткосрочных заемных кредитов и займов, однако суммы дебиторской задолженности, платежи по которой ожидаются более, чем через 12 месяцев, достаточно, для покрытия долгосрочных заемных кредитов.

Анализируемое предприятие имеет не ликвидный баланс, т.к. внеоборотные активы не покрывают кредиторской задолженности, даже при возврате дебиторской задолженности предприятие не сможет погасить срочные обязательства, только в далекой перспектив предприятие сможет погасить кредиторскую задолженность медленно реализуемыми активами.

Таблица 8 – Анализ ликвидности баланса

| Актив |

Годы |

Пассив |

Годы |

Платежный излишек

или недостаток

|

| 2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

| Наиболее ликвидные активы (А1

) |

78 |

350 |

16 |

Наиболее срочные обязательства (П1

) |

21949 |

23997 |

26014 |

-21871 |

-23647 |

-25998 |

| Быстро реализуемые активы (А2

) |

3907 |

5249 |

6091 |

Краткосрочные пассивы (П2

) |

42500 |

35300 |

- |

-38593 |

-30051 |

-6091 |

| Медленно реализуемые активы (А3

) |

78097 |

71611 |

66719 |

Долгосрочные пассивы (П3

) |

19120 |

9298 |

41910 |

58977 |

62313 |

24809 |

| Труднореализуемые активы (А4

) |

88136 |

60947 |

71066 |

Постоянные пассивы (П4

) |

86649 |

69562 |

75968 |

1487 |

-8615 |

-4902 |

| Баланс |

170218 |

138157 |

143892 |

Баланс |

170218 |

138157 |

143892 |

Х |

Х |

Х |

3.7

Анализ коэффициентов ликвидности

Краткосрочные и долгосрочные обязательства, вместе взятые, относят к внешним обязательствам предприятия.

Оценка ликвидности предприятия предполагает сопоставление активов с погашением обязательств, для чего рассчитывают соответствующие коэффициенты ликвидности:

- коэффициент абсолютной ликвидности А1

/ П1

+ П2

;

- коэффициент критической ликвидности А1

+ А2

/ П1

+ П2

;

- коэффициент текущей ликвидности А1

+ А2

+ А3

/ П1

+ П2

;

- коэффициент маневренности функционирующего капитала А3

/ А1

+ А2

+ А3

-П1

- П2

;

- доля оборотных средств в активах А1

+ А2

+ А3

/ Б;

- коэффициент обеспеченности собственными средствами П4

- А2

/ А1

+ А2

+ А3

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Коэффициент критической оценки – показатель, аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы.

Коэффициент текущей ликвидности – дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств.

Коэффициент маневренности функционирующего капитала – характеризует ту часть собственных оборотных средств, которая обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Доля оборотных средств в активах зависит от отраслевой принадлежности предприятия.

Коэффициент обеспеченности собственными средствами – характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия.

Таблица 9 - Анализ коэффициентов ликвидности

| Коэффициенты ликвидности |

Норма отклонения |

Годы |

Изменение |

| 2005 |

2006 |

2007 |

| 1. Коэффициент абсолютной ликвидности |

0,1 – 0,25 |

0,001 |

0,006 |

0,001 |

- |

| 2. Коэффициент критической ликвидности |

0,7 – 0,8 |

0,06 |

0,09 |

0,2 |

0,14 |

| 3. Коэффициент текущей ликвидности |

1-2 |

1,3 |

1,3 |

2,8 |

1,5 |

| 4. Коэффициент маневренности функционирующего капитала |

устанавливается предприятием самостоятельно |

4,43 |

3,99 |

1,43 |

-4,0 |

| 5. Доля оборотных средств в активах |

≤0,5 |

0,48 |

0,56 |

0,51 |

0,03 |

| 6. Коэффициент обеспеченности собственными средствами |

≤0,1 |

0,02 |

0,1 |

0,07 |

0,05 |

Рассмотрев данные таблицы 9 можно сделать вывод, что СПК "Марьянский" не является платежеспособным, т.е. не располагает достаточным количеством денежных средств и краткосрочных финансовых вложений. В 2007 г. по сравнению с 2005 г. наблюдается неоправданный рост дебиторской задолженность, что отрицательно сказывается на деятельности кооператива. Коэффициент текущей ликвидности показывает, что в 2007 г. текущие активы превышают по величине текущие обязательства, следовательно можно сказать, что кооператив можно рассматривать как успешно функционирующее.

В ходе проведенного анализа было установлено, что за анализируемый период имущественное положение хозяйства практически не изменилось, произошло только увеличение износа основных средств, что свидетельствует о пополнении новыми основными средствами хозяйства. Финансовое положение ухудшилось: сократилась доля собственных средств (от 1,01 до 1,00) в активах и доля собственных оборотных средств ( от 1,9 до 1,7), однако коэффициент покрытия увеличился от 0,96 до 0,97. Так же снизились показатели экономической эффективности использования экономического потенциала, что так же негативно сказывается на производственной деятельности.

Проанализировав структуры актива и пассива баланса, можно сделать вывод о том, что произошло увеличение оборотных активов в отчетном году по отношению к базисному на 13096 тыс.руб. Внеоборотные активы снизились на 454 тыс. руб. Оборотные средства растут быстрее чем внеоборотные активы, это показывает коэффициент соотношения оборотных и внеоборотных активов. Так же произошло снижение удельного веса внеоборотных активов на 4,1%. Это привело к увеличению удельного веса оборотных активов на 4,1%. А по пассиву баланса произошло увеличение собственного капитала в отчетном году по отношению к базисному на 12270 тыс. руб., так же как и заемные средства увеличились на 372 тыс. руб. В отчетном году доля заемных средств несколько выше доли собственного капитала о чем говорит коэффициент соотношения земных и собственных средств. Произошло уменьшение удельного веса собственного капитала на 0,04%, что привело к увеличению удельного веса заемных средств на 0,04%. Удельный все собственного капитала в его общей доли увеличился на 7,9 на что указывает нам коэффициент автономии.

4. Мероприятия

В условиях масштабных социально-экономических преобразований, происходящих в современной России, особо важную роль играет умение принимать эффективные управленческие решения. Принять грамотное решение можно только на основе достоверной экономической информации. В связи с этим, особую актуальность приобретает экономический анализ и оценка инвестиционной деятельности.

Инвестиции – денежные средства, ценные бумаги и иное имущество, вкладываемые в предпринимательскую или иную деятельность с целью прибыли или иного полезного эффекта.

Инвестиционный проект – обоснование экономической целесообразности, объёмов и сроков осуществления капитальных вложений.

В современных условиях хозяйствования необходима тщательная проработка различных аспектов предлагаемого к реализации проекта, важно учесть все риски и умело управлять ими.

В рамках федерального закона "О развитии сельского хозяйства" и постановления от 14 июля 2007 г. N 446 "О государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции сырья и продовольствия на 2008-2012 г.г." в 2008 - 2012 годах государственная аграрная политика исходит из необходимости:

- сохранения льготного режима налогообложения сельскохозяйственного производства в соответствии с Налоговым кодексом Российской Федерации;

- проведения финансового оздоровления сельскохозяйственных товаропроизводителей в рамках Федерального закона "О финансовом оздоровлении сельскохозяйственных товаропроизводителей" и совершенствования законодательной базы, касающейся финансового оздоровления;

- развития земельной ипотеки как важнейшего условия обеспечения доступа сельскохозяйственных товаропроизводителей к кредитным ресурсам.

За период реализации Программы предполагается стабилизация финансового положения в сельском хозяйстве. Средняя рентабельность будет находиться на уровне 10 процентов, а доля убыточных хозяйств не должна превысить 30 процентов.