Содержание

Введение

1. Методологические аспекты бюджетирования

1.1 Сущность и основные принципы бюджетирования

1.2 Организация процесса бюджетирования

1.3 Технология формирования бюджета

1.4 Российская и зарубежная специфика бюджетирования

2. Основные подходы формирования бюджетов

3. Основные направления развития систем бюджетирования

Заключение

Список литературы

Введение

Объектом исследования данной работы является определение основных тенденций развития бюджетирования на предприятиях Российской Федерации, оценка данных тенденций и выявление возможных направлений по совершенствованию систем бюджетирования на предприятиях.

Актуальность данной темы состоит в том, что на сегодняшний день, несмотря на начало некоторого роста объёмов производства и экономики страны в целом, большинство предприятий по прежнему испытывает затруднения в финансовых ресурсах, объём заказов остаётся недостаточным, а кредитные ресурсы дорогими, что делает крайне важным эффективное использование имеющихся средств. А для этого, в свою очередь, необходимо значительно повысить эффективность распределения ресурсов, разнесения затрат и оперативность принимаемых решений. Все эти проблемы могут быть довольно эффективно решены за счёт внедрения системы бюджетирования.

Еще 8-10 лет назад термин бюджетирование неизменно ассоциировался у российских управленцев с командно-плановой экономикой Советского Союза, когда данный инструмент планирования составлял основу всей системы управления, производства и распределения продукции, но не был направлен на улучшение финансовых результатов деятельности предприятий.

Поэтому с развитием частной формы собственности и хозяйствования в 1990-х гг. методы планирования, разработанные советскими учеными, стали невостребованы.

Однако укрупнение рыночных структур возродило необходимость планирования и в рыночной экономике, равно как и контроля над расходами и движением денежных средств внутри организации. Возникла необходимость четкого понимания следующих ключевых моментов управления:

- где, когда, как и для кого производить и продавать продукцию;

- какие ресурсы понадобятся для достижения поставленных целей;

- как добиться эффективного использования привлеченных ресурсов, т.е. решить задачу максимизации показателя рентабельности чистых активов.

Но планы и средства больше не спускались сверху, и предприятию приходилось самостоятельно ориентироваться в условиях рынка. Более того, на многих предприятиях отсутствовала, и отсутствует до сих пор, система представления достоверной информации в нужное время, в нужном месте, для нужных людей.

К идее планирования стали возвращаться как вполне здравой, используя не только научные разработки советских ученых, но и переводные (в основном с английского языка) труды по планированию.

Необходимо заметить, что в западной практике бюджетирования также наблюдался процесс пересмотра методологии. Изначально функция бюджетов была в том, чтобы ориентировать сознание руководителей на защиту средств акционеров и гарантировать, что менеджеры беспокоятся о контроле затрат. Но затем бюджеты попали во власть увлеченных построением финансовых схем менеджеров, использовавших их в качестве средства удаленного контроля, чтобы управлять посредством цифр. Исполнители, вынужденные отвечать за достижение результатов, даже если многие из слагаемых им неподконтрольны и не все цели понятны, старались всячески исказить данные такого бюджета. Данный подход влечет к забюджетированию, он перегружен и неуправляем.

В тот момент, когда руководители многих отечественных предприятий прониклись идеей бюджетирования, добротных практических пособий и публикаций, учитывающих реалии российской действительности и стиля ведения бизнеса, было крайне мало. Поэтому в организациях, еще на заре развития рыночной экономики осознавших необходимость составления бюджетов и контроля за их исполнением, часто система бюджетирования не соответствует потребностям, миссии и целям организации, эффективность такой системы часто невысока.

Например, если в организации складывается ситуация, когда:

- доминирует текущая работа, и принятие решений происходит в пожарном порядке;

- возникают сложности с определением прибыли или убытка основной деятельности из-за использования котлового метода учета затрат;

- отсутствует четкая система принятия решений и распределения ответственности;

- бухгалтерские функции превалируют над финансовыми и управленческими, что ослабляет оперативный контроль;

- существует недостаток аналитической информации, разнородность и несовместимость данных, можно с уверенностью сказать, что система бюджетирования не приносит необходимого результата. Причины данной проблемы очень глубоки и претендуют на тему отдельного исследования: с увеличением штата сотрудников и развитием направлений бизнеса внутри одной организации процедуры управления, хорошо зарекомендовавшие себя для малого объема операций, перестают работать и руководство теряет контроль над функционированием всей системы; снижается прозрачность процессов, при взгляде сверху на отчетные документы бюджетирования некоторые вопросы просто упускаются из виду; для принятия решения оперативной информации обо всех интересующих аспектах деятельности организации может просто не хватать.

Сегодня тема бюджетирования много обсуждается на страницах периодических изданий, муссируется на различных семинарах, конференциях.

Однако большой объем информации, как известно, является благом только до определенной степени: сложно выбрать метод построения бюджетирования, отвечающий требованиям конкретного предприятия. В связи с этим возрастает потребность в специалистах в области управленческого и финансового учета, умеющих правильно оценить потребности фирмы и разработать гибкую и функциональную систему бюджетирования.

Актуальной задачей в настоящее время является постановка системы управления расходами, которая направлена на установление и поддержание оптимального для данного вида деятельности уровня затрат (с применением нормирования затрат и бюджетирования расходов) в зависимости от ожидаемых финансовых результатов. Бюджет в этом случае является документом, определяющим ресурсные ограничения предприятия, поэтому при управлении на первый план выходит затратная его составляющая.

Когда в организации налажен управленческий учет, отработаны процедуры составления бюджета, и он подготовлен и утвержден на какой-то определенный период, встает вопрос об эффективном использовании этого бюджета для поддержки принятия управленческих решений. Поэтому в организации должна быть четко прописана еще одна процедура анализ бюджета. Он подразумевает итерационный (многоступенчатый) процесс контроля над исполнением бюджета и отклонениями плановых показателей от фактических. Анализ может проводиться как единожды по окончании планового периода, так и с опережением (посредством прогнозирования окончательных значений параметров с использованием экономико математических методов). В последнем случае степень недостоверности данных, конечно же, выше, но корректирующее управленческое воздействие можно осуществить заранее.

Основными целями проекта являются определение параметров системы наиболее полно позволяющей достигать следующих целей:

- оптимизации распределения ресурсов предприятия;

- устранение проблемы замораживания денежных средств в оборотных активах;

- устранение расходов связанных с просрочкой выполнения заказов;

- повышение эффективности деятельности предприятия.

1 МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТИРОВАНИЯ

1.1 Сущность и основные принципы бюджетирования

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость стратегически ориентированные программы развития промышленных предприятий дополнять бюджетированием. Представляя собой, специфический подход к организации управления хозяйственно финансовой деятельностью предприятия, оно обеспечивает полное участие всех подразделений предприятия в процессах становления комплексных планов на основе своевременной и достоверной информации о состоянии разработки и внедрения бюджетных систем планирования и отчетности.

Термин «бюджетирование» имеет множество различных трактовок. Так, Старовойтов М.К., председатель Совета директоров ОАО «Волжский Оргсинтез» на основе фактического опыта управления бюджетным планированием трактует бюджетирование как «… особый инструмент управления, сущность которого можно определить как интегрированную систему составления бюджетов, текущего контроля за исполнением принятых бюджетов, учета отклонений фактических показателей от бюджетных и анализа причин существенных отклонений». В своей работе С.В. Ильдеменов с коллективом авторов считает, что понятия «план» и «бюджет» являются по смыслу очень близкими. В английском языке используется слово «бюджет», от него вся процедура называется «бюджетированием».

Такой диапазон мнений относительно сущности бюджетирования чаще всего продиктован либо не знанием общей методологии создания данного процесса, его задач, и результатов, которые можно получить в процессе внедрения этих технологий, либо попыткой внедрить зарубежные методики без адаптации их к российским условиям хозяйствования.

Среди встречающихся определений следующая формулировка понятия «бюджетирование» является наиболее точной и полной, это связано с тем, что в ней указано его истинное назначение на предприятии: «Бюджетирование - это процесс составления и принятия бюджетов, с одной стороны, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений» .

В нашей стране под бюджетированием часто понимают так называемое казначейское бюджетирование, то есть регламент управления денежными средствами, используемыми в операционной (основной) деятельности коммерческой организации. В мировой практике бюджетирование – это элемент менеджмента, ориентированный на управление коммерческой организацией (в денежных показателях), представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Таким образом, по отношению к нему казначейская функция является вторичной.

В самом общем виде назначение бюджетирования в компании заключается в том, что это основа:

- планирования и принятия управленческих решений в компании;

- оценки всех аспектов финансовой состоятельности компании;

- укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

При этом в каждой компании может быть свое назначение бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой собственный инструментарий.

Бюджетирование – сложная система включающая:

- совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность, как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия;

- управленческие воздействия на центр финансовой отчетности (ЦФО), ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды;

- отчетность ЦФО, позволяющая оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

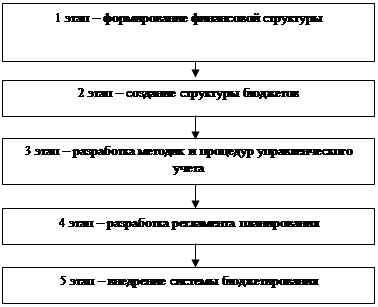

Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль за их фактическим исполнением, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений. В общем случае можно выделить пять этапов постановки системы бюджетирования в организации, они представлены на рисунке 1.1.

Цель первого этапа (формирование финансовой структуры) – разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Рисунок - Этапы постановки системы бюджетирования

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин не выполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Целями бюджетирования являются:

- осуществление периодичного планирования;

- обеспечение координации, кооперации, коммуникации;

- требование к менеджерам количественно обосновать их планы;

- обеспечение осведомленности по затратам;

- создание системы оценки и контроля исполнения;

- мотивация сотрудников путем ориентации на достижение цели;

- исполнение требований законов и договоров.

Выделяют три основных подхода к процессу бюджетирования:

- "сверху - вниз";

- "снизу - вверх";

- "снизу - вверх \сверху вниз".

Подход "сверху - вниз" означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем, недостатком данного подхода является слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход "снизу - верх" применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Одним из недостатков этого подхода, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход "снизу вверх \сверху вниз" является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе, высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Применение бюджетирования эффективно в таких областях управления, как:

- в области финансового менеджмента этот метод является единственным средством, при помощи которого можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

- в области управления коммерческой деятельностью этот метод вынуждает руководителей систематически заниматься маркетингом (изучать свою продукцию и рынки сбыта) для разработки более точных прогнозов, что способствует лучшему знанию ситуации на предприятии; определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления;

- в области организации общего управления этот метод четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и т.д.), осуществляемой на предприятии, и позволяет обеспечить должную координацию деятельности всех служб управления предприятием, заставляет эти службы действовать совместно для достижения утвержденных в бюджете результатов;

- в области управления затратами этот метод способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той определенной цели, для которой они производятся, в соответствии с полученными от руководства разрешениями;

- в области общей стратегии развития предприятия этот метод является средством количественной оценки деятельности, независимой от эмоционального восприятия руководителей, непосредственно отвечающих за достижение поставленных целей, и сигнализирует руководству предприятия о неблагоприятных изменениях ситуации путем сообщения об отклонениях фактических результатов от прогнозных показателей.

Бюджет, как инструмент управления, реализует все его функции, а именно:

- планирование операций, обеспечивающих достижение целей организации;

- координация различных видов деятельности и отдельных подразделений, согласование интересов отдельных работников и групп в целом по организации;

- стимулирование руководителей всех рангов в достижении целей своих центров ответственности;

- контроль текущей деятельности, обеспечение плановой дисциплины;

- оценка;

- обучение.

Подробно рассмотрим каждую из перечисленных функций.

Планирование. Основные плановые решения обычно вырабатываются в процессе подготовки программ, и сам процесс разработки бюджета по существу является уточнением этих планов. Разработка бюджетов по существу является самым детализированным видом планирования, уточняющим основные операции по отдельным подразделениям или функциям компании на ближайший период.

Координация и связь. В процессе разработки бюджета координируются отдельные виды деятельности таким образом, чтобы все подразделения организации работали согласованно, воплощая цели организации в целом. Очень важно, чтобы планы производства были скоординированы с планом отдела маркетинга, т.е. необходимо произвести количество продукции в соответствии с запланированным объемом продаж и желаемым уровнем конечных запасов готовой продукции. Планы руководства не будут осуществлены, пока все исполнители не поймут содержание этих планов. Утвержденный бюджет является наиболее важным инструментом для увязки количественной информации в этих планах и имеющихся ограничений.

Стимулирование. Процесс составления бюджета может быть также мощным средством для стимулирования руководителей в осуществлении целей их центров ответственности и, следовательно, целей организации в целом. Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают активное участие в разработке бюджета своего подразделения.

Контроль. Бюджет представляет собой отчет о желаемых результатах на момент формирования бюджета. Тщательно подготовленный бюджет является наилучшим стандартом, с

которым сравнивают фактически достигнутые результаты, так как он включает оценку эффекта всех переменных, которые прогнозировались во время разработки бюджета. Анализ отклонений между фактически достигнутыми результатами и плановыми данными бюджета может:

- помочь идентифицировать проблемную область, которая требует первоочередного внимания;

- выявить новые возможности, не предусмотренные в процессе разработки бюджета;

- показать, что первоначальный бюджет в некоторой степени был нереалистичным.

Оценка. Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце года.

Обучение. Бюджет также служит хорошим средством обучения менеджеров. Составление бюджетов способствует изучению в деталях деятельности своих подразделений и взаимоотношений одних центров ответственности с другими центрами в целом по организации. Это особенно важно для лиц, вновь назначенных на должность руководителя центра ответственности.

Механизм бюджетного планирования целесообразно внедрять в практику российских предприятий для обеспечения экономии денежных ресурсов, большей оперативности в управлении последними, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Таким образом, преимуществами внедрения принципов бюджетного планирования являются:

- помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды);

- в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

- минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб предприятия;

- осуществление режима строгой экономии финансовых ресурсов предприятия, что особенно важно для выхода из финансового кризиса.

1.2 Организация процесса бюджетирования

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет). Кроме того, внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды.

Бюджетирование - это процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще, процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа:

- этап разработки и проекта сводного бюджета;

- утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации;

- анализ исполнения бюджета по итогам текущего года.

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего этапа. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. То есть анализ исполнения бюджета – это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рассмотрим подробнее содержание этапов.

Первый этап (стадия разработки проекта сводного бюджета) – составление предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа, ее качественные и количественные параметры, изменения ценовой и кредитной политики и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цеха основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и прочие.

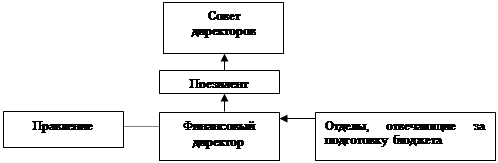

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет из себя консультативный орган при президенте);

- совет директоров организации;

- общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

После утверждение бюджета он принимает силу приказа.

Рисунок - Утверждение сводного бюджета коммерческой организации

Третий этап – анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации.

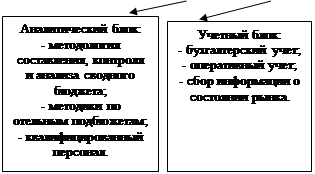

Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике. Методологическая и методическая база составления, контроля и анализа исполнения сводного бюджета аналитический блок (или компонент) бюджетного процесса.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» - он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя:

- количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия;

- совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

Система управления бюджетированием – это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Так как бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки в аппарата управления из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренней документооборот – совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях, информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии. Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же стороны, он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Рисунок - Инфраструктура бюджетного процесса

В своей работе Кот А.Д. и Филиппов В.Е. выделили еще один важнейший с их точки зрения фактор, определяющий эффективность реализации процесса бюджетирования. Им является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей. Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не значит, что показатели на всех уровнях управления должны быть одними и теми же.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на вернем уровне управления и затрагивает рад подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связано с верхним уровнем управления через бюджеты.

1.3 Технология формирования бюджета

Технология бюджетирования включает виды и формы бюджетов, целевые показатели (систему финансово-экономических показателей, на основе которых строятся бюджеты), порядок консолидации бюджетов в сводный бюджет организации.

По определению Института дипломированных управляющих бухгалтеров по управленческому учету (США) бюджет – это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода. Которая должна быть достигнута, и (или) расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения цели.

Определяющими характеристиками бюджета предприятия являются формализация (количественное выражение), централизация и «сквозной» характер (системность).

Понятие «количественное выражение» означает, что бюджет – это, прежде всего набор цифр. План же, помимо бюджетных цифровых показателей, как правило, включает в себя перечень конкретных мероприятий по достижению данных показателей.

Другим существенным моментом является то, что бюджет охватывает только централизованно устанавливаемые аппаратом управления (директивные) показатели для отдельных подразделений (центров ответственности). Утверждение бюджетных показателей происходит по линии «аппарата управления (директивный орган) – подразделение (центр ответственности за исполнение утвержденных бюджетных показателей)».

Таким образом, бюджетные показатели всегда устанавливаются «сверху вниз» центральным органом (аппаратом управления) предприятия и обязательных к исполнению структурными подразделениями – центрами ответственности.

В противоположности этому, не все показатели плана предусматривают обратную связь в виде контроля и оценки исполнителя. Бюджет включает в себя лишь целевые показатели, устанавливаемые центральным органом (аппаратом управления) предприятия, которые объект бюджетирования (структурное подразделение) обязан выполнить.

Набор этих показателей сильно варьируется в зависимости от полномочий по ведению хозяйственной деятельности, делегированных руководством подразделения. Бюджет же производственных подразделений, полностью включенных в основной производственный цикл предприятия, может состоять из длинного перечня показателей.

Системный характер бюджетирования означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании в целом. Иными словами, в конечном итоге объектом бюджетирования служит бизнес компании как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются, исходя из критерия максимизации конечных финансовых результатов предприятия в целом.

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п. Их можно классифицировать по следующим признакам (таблице 1.1.).

Таблица 1.1 Классификация бюджетов по основным классификационным признакам

| Классификационный признак |

Вид бюджета |

| По сферам деятельности предприятия |

1.Бюджет по операционной деятельности детализирует в рамках соответствующего времени содержание показателей, отражаемых в текущем плане доходов и расходов по данной деятельности |

| 2.Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности |

| 3.Бюджет по финансовой деятельности детализирует показатели текущего плана поступления и расходования денежных средств |

| По видам затрат |

1.Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг) |

| 2.Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д. |

| По широте номенклатуры затрат |

1.Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и т.д.) |

| 2.Комплексный бюджет разрабатывается по широкой номенклатуре затрат (производственный участок, административно-управленческие расходы и т.п.) |

| По методам разработки |

1.Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия). |

| 2.Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов |

| По длительности планируемого периода |

1.Ежедневный, понедельный, месячный, квартальный, годовой |

| По периоду составления |

1.Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения) |

| 2.Текущий бюджет направлен на планирование текущих целей предприятия |

| 3.Перспективный бюджет генерального развития бизнеса и долгосрочной структуры организации |

| По непрерывности планирования |

1.Самостоятельный бюджет изолирован, не зависит от других бюджетов |

| 2.Непрерывный бюджет, к которому по окончанию месяца или квартала добавляется новый |

| По степени содержания информации |

1.Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупнено |

| 2.Детализированный бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим |

Структура бюджета может иметь бесконечное количество видов и форм. Его структура зависит от того, что является предметом составления бюджета; размер организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации; квалификации и опыта разработчиков.

Различают два основных метода бюджетирования:

- «нулевой метод» актуален для новой коммерческой организации или при коренном изменении предмета деятельности организации;

- «планирование от достигнутого» - традиционный метод.

Суть первого метода заключается в том, что каждый из видов деятельности, осуществляемый в рамках центра финансовой ответственности или же структурного подразделения, в начале текущего года должен доказать свое право на дальнейшее существование путем обоснования будущей экономической эффективности выделяемых средств. Это означает, что менеджеры должны будут готовить план затрат для их сферы деятельности при минимальном уровне производства, а затем определить затраты и прибыль от дополнительного прироста деятельности, за которую они отвечают. В результате высшее руководство получит информацию, позволяющую лучше определить приоритеты: если окажется, что существующей сферы деятельности низкий рейтинг, может последовать перевод ресурсов из нее в новую деятельность, с более высоким рейтингом.

Метод расчета бюджета на нулевой базе также используется в случаях, когда на начальной стадии процесса бюджетирования некоторые подразделения (центры финансовой ответственности) в план включают запас в предчувствии последующего урезания. В этом случае необходимо сокращать расходы бюджета таких центров ответственности на стадии планирования. Подобная практика может закрепиться, если будет использована система, по которой бюджет составляется на основе фактических затрат предыдущего года. При таком подходе бюджет с запасом активно будет использоваться для обеспечения достаточно прочной базы на последующий период. В этой связи целесообразно использовать методы расчета плана с нулевой базой.

В процессе бюджетирования может разрабатываться фиксированный или гибкий бюджет. Постоянный (статичный) или фиксированный, бюджет разрабатывается для одного объема продаж и соответственно производства. Основной недостаток статичного бюджета в том, что при отклонении фактических объемов от планируемых показателей он не позволяет контролировать затраты.

Гибкий бюджет содержит вариантные расчеты планируемых показателей, отражая различные версии развития в пределах определенного диапазона изменения объема производства. Основу гибкого бюджетирования составляют элементы анализа «затраты – выручка – прибыль» и, в первую очередь – деление издержек на постоянные и переменные. При отклонении объема производства от планируемого уровня выбирается (или рассчитывается дополнительно) тот вариант бюджета, который соответствует фактическому объему производства, а затем вычисляются отклонения фактических затрат от проектных и анализируются причины, их обусловившие (динамика цен, качество сырья, отклонения в технологическом процессе). Таким образом, гибкое бюджетирование позволяет автоматически подстраивать бюджет в соответствии с объемом производства в пределах релевантного интервала и контролировать затраты.

Ряд организаций формируют так называемые обновляемые бюджеты. Изменения вносятся раз в полугодие или квартал. Создается прогноз доходов и расходов коммерческой организации на четыре квартала вперед и годовой бюджет на основе этих прогнозов. Ежемесячно аналитики осуществляют высокоточные оценки, с тем, чтобы удостовериться, что бюджет соответствует реальным доходам и расходам.

Другие организации пользуются бюджетом, который составляется раз в год. Но они применяют программное обеспечение для сбора информации о реальных затратах и доходах, прогноза изменения этих показателей на остаток года и их сопоставления с цифрами, заложенными в бюджете. Для сравнения оперативных показателей с плановыми система финансового планирования (бюджетирования) интегрируется с Главной книгой.

Как показано в таблице 1.2, на предприятии применяют два вида бюджетов это операционные и финансовые, которые при объединении трансформируются в сводный бюджет.

Таблица 1.2 - Направления бюджетирования производственной деятельности

| Операционные бюджеты |

Финансовые бюджеты |

Особенности составления бюджетов |

| Бюджет продаж |

Бюджет капитальных вложений |

Формирует отдел продаж из прогноза |

| Бюджет производства |

Бюджет денежных средств |

Исходя из бюджета продаж |

| Бюджет прямых материальных затрат |

Бюджетный баланс |

Для операционных бюджетов используются |

| Бюджет прямых затрат на оплату труда |

Стандарты и нормы затрат на производство |

| Бюджет производственных накладных затрат |

Отдельных изделий |

| Бюджет себестоимости готовой продукции |

Составляется с учетом остатков |

| Бюджет себестоимости реализованной продукции |

Бухгалтерия |

| Бюджет затрат на сбыт |

Отдел продаж |

| Бюджет административных затрат |

Администрация |

| Бюджетный отчет о прибыли |

Бухгалтерия |

Операционные бюджеты представляют собой совокупность бюджетов затрат и доходов, которые обеспечивают бюджетный отчет о прибыли, а финансовые свидетельствуют о величине и интенсивности денежных потоков и остатках на конец отчетного периода выраженных в бюджете денежных средств и в балансе. Следовательно, объектом рассмотрения операционного бюджета, является финансовый цикл предприятия.

Для более эффективного планирования необходимо выделение центров финансовой ответственности.

Центр финансовой ответственности (ЦФО) - структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Уровень финансовой ответственности контролируется через исполнение бюджетов. Вся деятельность подразделений, как ЦФО, отражается в бюджетах, которые консолидируются на уровне подразделений (отделов, служб), а потом всего предприятия. Такой консолидированный бюджетный план должен удовлетворять определенным критериям (вести к достижению целевых показателей). После утверждения он становится директивным, в соответствии с ним живет все предприятие. Бюджет становится, таким образом, высокоэффективным инструментом, позволяющим как в режиме реального времени, так и по результатам отдельных периодов через систему план-фактных отклонений контролировать деятельность и результативность каждого центра в отдельности и всего предприятия в целом.

Типы центров финансовой ответственности

В зависимости от того, что именно с финансовой точки зрения несет предприятию тот или иной центр, выделяется пять основных типов ЦФО:

- Центры дохода

- Центры затрат

- Центры маржинального дохода

- Центры прибыли

- Центры инвестиций

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (другое название - маржинальная прибыль). Создаются на тех предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности - не одно производство (как центры затрат) и не одну торговлю (как центры дохода), а, например, по производству и реализации продукции определенной номенклатуры, т.е. фактически являются бизнес-направлениями, которые отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности являются уже не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода.

Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как доходную, так и расходную сторону своей деятельности. Но здесь идет речь уже о доходах и затратах не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие, как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

Правило: Если используются ЦМД, то их должно быть два и более, плюс общие ЦЗ. Если используют ЦП, то их должно быть один или более, без общих ЦЗ.

Центры инвестиций являются вершиной всей финансовой структуры. Они имеют право управлять не только оборотным капиталом, но и могут управлять внеоборотными активами (основными средствами и нематериальными активами), в том числе, построить новый цех, поменять устаревшее оборудование, а в больших масштабах - купить фирму, продать бизнес и т.д. Это означает, что центр может осуществлять инвестиции (и дезинвестиции).

Центр финансового учета - структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину. Важно при этом помнить, что наличие ЦФУ не означает, что ответственность «исчезла» - отсутствие ответственности на данном уровне означает, что ответственность за эти показатели несет вышестоящий ЦФО - тот, который своим решением определил их величину.

Возможен вариант, когда может создаваться «виртуальный» ЦФУ. Это требуется в тех случаях, когда надо вести учет неких показателей деятельности, но нет подразделения, где эти показатели выполняются

.

Формирование ЦФО

Возможны три варианта образования ЦФО из подразделений:

Вариант «Один к одному» - ЦФО образуется из одного подразделения (один к одному). Такой вариант используется в случаях:

Когда функционал подразделения самостоятелен и достаточен (не требует в рамках финансовой структуры дополнения или расширения) для установления единой ответственности как за выполнение функции, так и финансовой ответственности за нее.

Вариант «Один ко многим» (группировка) - ЦФО образуется путем объединения нескольких подразделений. Такой вариант используется в случаях:

Имеются несколько подразделений с однотипными видами доходов или затрат

Имеются несколько подразделений, выполняющих взаимосвязанный комплекс работ

Имеются несколько подразделений, результаты труда одного являются исходным материалом для следующего

Имеются несколько подразделений, осуществляющие разные функции, но направленные на получение конечного результата только в одном подразделении

Вариант «Многие к одному» (разделение) - ЦФО образуется путем выделения из одного подразделения двух (или более) частей, каждая из которых получает статус отдельного ЦФО (или присоединяется к какому либо другому ЦФО) Такой вариант используется в случаях:

Когда есть подразделение, выполняющее в силу своих функциональных обязанностей работу для нескольких подразделений.

В силу исполнения своих функций подразделение должно обрадать одновременно признаками двух ЦФО.

На практике всегда сочетается одновременное использование всех трех вариантов формирования ЦФО. Руководство ЦФО осуществляет Начальник образующего подразделения (1-й вариант), или руководитель одного из подразделений, входящих в ЦФО (2-ой вариант), либо назначенный руководитель для части подразделения (3-й вариант).

Каждый ЦФО осуществляет свою деятельность в соответствии с бюджетом доходов и/или расходов, спланированных на текущий период.

Основной задачей ЦФО является выполнение своих производственных заданий в рамках установленных бюджетом показателей.

Назначение операционного бюджета – увязка натуральных показателей планирования со стоимостными; определение наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основных бюджетов. Состав операционного бюджета определяет руководство организации (бюджетный комитет), прежде всего исходя из характера целей, стоящих перед организацией, специфики бизнеса, степени методической, организационной и технической готовности предприятия.

В процессе разработки операционного бюджета определяются форматы бюджетных документов, разрабатывается аналитика и постатейный регламент бюджетов, устанавливаются процедуры подготовки и принятия бюджетов.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств предприятия и подготовленные на их основе совместно с бюджетным отчетом о прибылях и убытках бюджетные бухгалтерский баланс и отчет о движении денежных средств.

Процесс формирования отдельного основного бюджета включает: разработку формата документов, определение перечня необходимых первичных документов, установление временного регламента составления бюджета, разработку схемы консолидации бюджета, определение ответственных лиц за составление бюджета, сбор и обработку информации.

Основные бюджеты – это консолидированные бюджеты. Они строятся по коммерческой организации в целом или по центрам прибыли, то есть по тем центрам финансовой ответственности, по которым может быть рассчитан финансовый результат. Основные бюджеты имеют стандартные форматы. Как правило, при составлении основных бюджетов применяют документы, по форме и содержанию соответствующие документам финансовой отчетности. Это значительно облегчит составление бюджетов и упростит анализ плановых и фактических показателей.

Ниже представлены три основных консолидированных бюджета:

Бюджет Доходов и Расходов (БДР)

Бюджет Доходов и Расходов (БДР) отражает формирование экономических результатов деятельности предприятия. Цель его составления управление прибыльностью/рентабельностью предприятия. Он показывает:

- Структуру (источники формирования) доходов предприятия.

- Структуру расходов (направления расходования средств) предприятия.

- Объемы доходов и расходов (совокупные, по группам статей и по отдельным статьям).

- Разницу (т.е. прибыль либо убытки) между доходами и расходами за период.

На основе этих данных и при помощи определенных инструментов анализа можно:

Спланировать и определить по факту статьи доходов, вносящие наиболее значимый вклад в финансовые результаты, что является необходимой информацией для разработки маркетинговой политики компании

Выявить наиболее значимые статьи расходов, на которые имеет смысл влиять с целью улучшения финансовых результатов.

Формат Бюджета Доходов и Расходов (последовательность и группировка статей) должен позволять качественно спланировать и учесть весь процесс формирования финансовых результатов деятельности предприятия. БДР предполагает последовательное вычитание из валовых финансовых результатов (выручка, маржинальный доход и т.д.) соответствующих расходных статей, из чего формируются «очищенные» от этих расходов финансовые результаты (вплоть до чистой и нераспределенной прибыли).

Бюджет доходов и расходов (БДР) или, как его еще называют, бюджет прибыли и убытков, план финансовых результатов (от англ. income statement), является наиболее распространенным в нашей практике и наиболее привычным для понимания нашими руководителями любого уровня управления. Назначение данного бюджета - показать соотношение всех доходов (выручки) от реализации (по фактически отгруженной или поставленной потребителям продукции либо по оказанным услугам) в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприятие или фирма, связанными с получением доходов и с выделением наиболее важных (критических) статей расходов. Другими словами, речь идет о структуре отпускной стоимости продукции предприятия или фирмы.

Только не надо выручку от реализации в бюджете доходов и расходов путать с поступлением денежных средств за поставленную продукцию. Всегда нужно помнить, что в бюджете доходов и расходов дается прогноз стоимости отгруженной продукции в соответствии с прогнозом продаж вне зависимости от условий ее оплаты.

Основной смысл бюджета доходов и расходов - показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период, а проще говоря, - будет прибыль (валовая, операционная, чистая - любая), превышение доходов над расходами или нет. БДР позволяет также установить нормативы основных видов расходов, целевые показатели прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т.п.

Проблема состоит в том, что в этом документе не отражается движение реальных денежных средств. Являясь частью бюджетной системы предприятия, данный документ по существу к деньгам отношения не имеет. Прогноз доходов и расходов отражает пусть стоимостные, но неденежные обязательства или намерения потенциальных потребителей в отношении продукции предприятия или фирмы, а также те затраты, которые понесет бизнес на организацию производства и сбыта своих изделий или услуг (в расчете на запланированный объем производства и (или) сбыта). Но и только. Финансовой составляющей здесь являются только единицы измерения.

В сущности бюджет доходов и расходов - это прогнозирование структуры себестоимости выпускаемой компанией продукции (точнее, ее стоимости в отпускных ценах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли. Бюджет доходов и расходов (финансовых результатов) до некоторой степени соответствует форме № 2 «Отчет о финансовых результатах» бухгалтерской отчетности, установленной в России, и показывает структуру доходов и расходов. Но в бюджетировании в отличие от формы № 2 БДР составляется не только для предприятия, фирмы и других юридических лиц, но и для отдельных проектов, бизнесов или центров финансовой ответственности.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период, принятый в компании, в соответствии с ее бюджетным регламентом. Индикативно, т.е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДР (например, объем продаж, сумма или норма прямых затрат, масса или норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода БДР должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпериоды. Эта разбивка зависит от степени технической и организационной подготовленности компании к постановке бюджетног управления. Как минимум разбивка БДР осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально). Во многих случаях, когда руководителям предприятия или фирмы необходима более оперативная информация о состоянии финансов, в разрезе отдельных видов бизнеса, БДР может иметь подекадную или, лучше, понедельную разбивку бюджетного периода. При составлении индикативных БДР достаточна помесячная разбивка на периоды более одного года.

Поскольку БДР отражает структуру себестоимости продукции конкретного вида бизнеса, проекта, ЦФО или структурного подразделения (компании в целом в случае сводного бюджета), по нему можно судить о рентабельности производства (норме прибыли), массе прибыли и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т. п.) по результатам хозяйственной деятельности на бюджетный период.

Бюджет Движения Денежных Средств (БДДС)

Бюджет Движения Денежных Средств (БДДС) отражает движение денежных средств (денежные потоки) по всем видам банковских счетов, кассе и иным местам хранения денег предприятия.

С точки зрения направленности денежных потоков, существуют два их вида:

- Поступления на предприятие

- Выплаты с предприятия

Через Бюджет Движения Денежных Средств планируются, учитываются и анализируются:

- Направленность денежных потоков

- Объемы конкретных выплат и поступлений

- Даты совершения платежей и поступлений денег

- Обороты денежных средств за период (с необходимой периодичностью)

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты

Все это позволяет управлять платежеспособностью предприятия, а именно:

Поддерживать на счету необходимый для произведения всех запланированных платежей объем денежных средств;

Избегать кассовых разрывов - превышений в определенные периоды платежей над поступлениями;

А также снижать уровень временно свободных, т.е. неработающих и не приносящих дохода, денежных средств, управляя, таким образом, не только платежеспособностью, но и, в некоторой мере, прибыльностью предприятия.

БДДС с разбивкой по дням также иногда называют Платежным календарем или Реестром платежей (см. Раздел «Планирование», пункт «Разработка регламента текущей корректировки планов»). Этот документ является наиболее гибким инструментом оперативного управления денежной наличностью.

Бюджет движения денежных средств (БДДС, от англ. cash flow statement) — это в сущности план движения расчетного счета и наличных денежных средств в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность). Важность этого документа в бизнесе все время возрастает. Хотя не только у нас, но и за рубежом еще совсем недавно должного внимания ему в управлении не уделялось. И сегодня именно БДДС является главным документом в системе внутрифирменных бюджетов. Если у вас есть БДиР, смета капитальных и первоначальных затрат или инвестиционный план, но все доходы и расходы не увязаны друг с другом во времени (по срокам) и по условиям поступления и использования, то можете считать, что бюджетирования в вашей компании нет ни в каком, даже самом убогом виде.

Составление БДДС призвано обеспечить безусловную сбалансированность поступлений и использования денежных средств предприятия или фирмы на предстоящий период. Если в бюджете доходов и расходов в какие-то периоды могут быть запланированы убытки (в сущности, они неизбежны, если речь идет о становлении нового бизнеса или крупной технической реконструкции производства, например) в расчете на то, что будущая прибыль перекроет убытки прошлых лет, то в БДДС все поступления денежных средств в любое время должны превышать их использование в тот же период. Так называемое конечное сальдо в БДДС должно быть обязательно положительным. Неденежный поток должен быть положительным, а именно конечное сальдо.

БДДС составляется на весь бюджетный период с максимально возможной детализацией внутри него. Составлять данный бюджет индикативно на срок более одного года возможно и целесообразно лишь в определенных случаях, когда требуется более жесткий контроль за ликвидностью операций. Например, когда реализация бизнеса требует постоянного привлечения внешних финансовых ресурсов. Внутри бюджетного периода БДДС в принципе должен иметь более детальную разбивку на подпериоды, чем БДР, поскольку его главная задача - обеспечить планирование бизнеса и контроль за его ликвидностью, разрыв которой (т. е. образование отрицательного конечного сальдо) нежелателен даже на один день.

Поэтому, если БДиР составляется с помесячной разбивкой, то БДДС также должен иметь как минимум помесячную разбивку, а лучше — более детальную (например, подекадную, понедельную, а лучше — по банковским дням, хотя бы на первые один-шесть месяцев бюджетного периода).

В теории финансового менеджмента при планировании движения денежных средств принято следовать простой рекомендации: бюджет движения денежных средств должен отражать лишь «живые» деньги, а не любые обязательства. Другими словами, то и только то, что вы кладете в банк или в свой карман после осуществления всех расчетов, что остается у вас после завершения всех контрактов, сделок и финансовых операций. Только тогда, когда вы будете в точности знать движение денежных средств вашего предприятия или фирмы, можете быть вполне уверены, что вы в состоянии овладеть и взять под контроль финансовую ситуацию в вашем бизнесе. Поэтому при составлении БДДС лучше ориентироваться не на абстрактные финансовые потоки, а на воображаемое движение расчетного счета вашего предприятия и фирмы. Конечное сальдо - это не что иное как остаток денег на расчетном счете (плюс касса) после совершения всех операций за соответствующий период.

Для многих наших руководителей, особенно старой школы, по чисто советской традиции, главное - произвести продукцию и вытолкать ее за ворота, а не мудрствовать над тем, когда и в каком объеме за эту продукцию можно получить настоящие деньги. Они и мысли не допускают о том, что для обеспечения устойчивого финансового положения предприятия вообще выпускать можно только то, что приносит «живые» деньги. Вся остальная деятельность (госзаказ, бартер и т. п.) рано или поздно обернется банкротством. И не надо пенять на то, что у потребителей нет денег, а продукция вашей фирмы хорошая и нужная. Если ваши изделия и услуги действительно нужны на рынке, то будьте уверены, что потребители всегда найдут на них деньги.

Руководители должны знать, что в бизнесе есть только одна непоправимая ошибка - остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты (не важно, идет ли речь о счетах офшорной фирмы или счетах, которые какой-либо банк ведет от вашего имени по договору поручения). Все другие ошибки (просчеты в стратегии или маркетинге) можно рано или поздно исправить. А с отрицательным сальдо в БДДС вы просто выбываете из игры, т. е. вылетаете из бизнеса.

Если в собственном бизнесе денег не хватает, то их ищут на стороне. И БДДС отражает потребность во внешнем финансировании (объем кредитов, инвестиций), а также способствует более точному определению объемов внешнего финансирования. Его назначение состоит в обеспечении сбалансированности между поступлениями денежных средств (соответствующих планируемым доходам) и их списанием (в соответствии с запланированными расходами) компанией по бюджетным периодам. Именно благодаря этой сбалансированности само умение составлять и тем более анализировать БДДС может приносить предприятию или фирме немалые деньги.

Состав БДДС

В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, т. е. те денежные средства, которые реально могут поступить на расчетный счет компании в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость отгруженных товаров (например, чистая выручка или продажи за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (может оказаться меньше) с объемом поступивших денежных средств за тот же бюджетный период. Для контроля за этим явлением необходимо составить так называемый график погашения дебиторской задолженности, т. е. установить ожидаемый порядок возврата благодарными потребителями тех сумм, которые они задолжали вашему предприятию или фирме за ранее поставленную продукцию или оказанные услуги.

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукции и получением чистой выручки от реализации, предприятие или фирма понесут и должны будут их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном не вашими потребителями, а вашими поставщиками (комплектующих, материалов, работ и т. п.). И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время (бюджетный период), будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также другие виды затрат в соответствующий бюджетный период (например, на капитальные вложения в связи с технической реконструкцией предприятия), то руководители фирмы будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать акции, зачеты, использовать способы снижения дебиторской задолженности и т. п.).

Бюджет по Балансовому Листу (ББЛ)

Бюджет Баланса или Бюджет по Балансовому Листу (ББЛ) - это ближайший аналог стандартного бухгалтерского баланса, так как показывает:

Стоимость и виды всего имущества, которым владеет предприятие (активы).

Источники средств для формирования этого имущества и их соотношение (пассивы).

Особенностью Бюджета Баланса является цель его составления - это получение полной, объективной, достоверной и своевременной информации о стоимости предприятия для принятия оптимальных управленческих решений. В соответствии с данной целью, существуют определенные отличия Бюджета по балансовому листу от бухгалтерского баланса:

Бюджет по балансовому листу составляется на основе управленческой учетной политики. Это означает, что показатели рассчитываются по алгоритмам, принятым для внутреннего учета на предприятии, а не по бухгалтерским стандартам, предписанным государством.

Бухгалтерский баланс составляется исключительно по фактическому состоянию предприятия, а Бюджет по балансовому листу предназначен как для планирования будущей стоимости предприятия, так и для отражения фактической его стоимости.

Формат бухгалтерского баланса (виды статей, их порядок, группировки и детализация) строго регламентирован государственными органами, тогда как Бюджет по балансовому листу формируется в соответствии с потребностями конкретного бизнеса. В частности, это позволяет:

Более полно учитывать нематериальные активы (репутация, патенты, лицензии, торговые марки, авторские права и т.п.);

Просматривать информацию не только постатейно, но и в разрезах:

- видов ТМЦ;

- контрактов;

- контрагентов;

- валют;

- мест хранения;

- сотрудников; и т.д.

Проводить более полный финансовый анализ.

Периодичность составление бухгалтерского баланса достаточно велика (квартал и год), а для Бюджета Баланса возможно составление с любой требуемой периодичностью (включая ежедневную).

Расчетный баланс, или, точнее, прогноз по балансовому листу (от англ. balance sheet), - это прогноз соотношения всего, чем располагает бизнес в данный момент (все имущество, обязательства потребителей и пр.), т.е. активов, и всего того, что бизнес должен другим, т. е. пассивов (обязательств) перед поставщиками, бюджетом, банками и инвесторами. Прогноз этот обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс (редкий вид в финансовой «фауне» России) состоит из двух основных разделов: активов и пассивов, которые должны быть равны между собой.

Активы — это все имущество (денежные средства, оборудование, приобретенные лицензии, запасы сырья, материалов, готовой продукции и т. п.), а также обязательства потребителей и других лиц, которыми будет располагать предприятие или фирма на определенную дату бюджетного периода.

Пассивы — это те обязательства, которые будет нести предприятие или фирма перед кредиторами, заимодателями, поставщиками сырья, комплектующих и материалов, инвесторами и т. п.

Величина, на которую сумма активов превышает текущие и долгосрочные обязательства, является собственным капиталом предприятия.

Для бюджетирования важно, что в расчетном балансе отражаются все ресурсы, вовлеченные в данный бизнес. Как и любой бюджет, расчетный баланс может быть составлен не только для юридического лица, подобно форме № 1, но и для любого объекта хозяйствования, приносящего доходы, прибыль или генерирующего денежные потоки. Без расчетного баланса, т.е. без определения всего того, что так или иначе вовлечено в данный бизнес, невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, предприятия и т. п. Например, нельзя рассчитать большинство финансовых коэффициентов. Без расчетного баланса нельзя принимать многие управленческие решения, касающиеся распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности или отдельных структурных подразделений.

Есть и еще один аспект, демонстрирующий важность составления расчетного баланса. Это учет движения всех видов активов: денежных средств, запасов (сырья и готовой продукции, полуфабрикатов и незавершенного производства), основных средств и нематериальных активов. Дело в том, что в любом виде бизнеса (даже во вновь созданном) ничего не начинается с нуля, на пустом месте. Какие-то виды активов в основе всегда присутствуют. Пусть даже это пресловутая и столь любимая советской и постсоветской номенклатурой так называемая «интеллектуальная собственность» (количественная оценка которой часто вообще невозможна). Так вот, любые изменения этих активов фиксируются прежде всего в расчетном балансе. По БДР и БДДС можно отследить либо использование этих активов в расчете на единицу объема продаж, либо затраты денежных средств на их пополнение. Ответы на вопросы «Что было до начала бюджетного периода?» и «Что осталось после его окончания в бизнесе?» можно получить только при наличии расчетного баланса. Но подавляющее число российских предприятий (по нашим оценкам, 90-95%), его не составляет.

Все основные бюджеты взаимосвязаны друг с другом и имеют ряд так называемых корреспондирующих статей. Это проявляется прежде всего в форматах БДР и БДДС, имеющих ряд одинаковых статей, в которых отражаются текущие затраты. Но различия между БДР и БДДС неизбежны, поскольку первый документ носит сугубо абстрактный характер и предназначен для нормирования и распределения затрат с последующим выяснением финансовой эффективности (прибыльности) бизнеса, а второй отражает фактическое движение денег в бизнесе вне какой бы то ни было связи с эффективностью их использования. Одно из назначений расчетного баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДР и БДДС.

Каждый из под бюджетов различных уровней занимает свою, строго определенную «нишу» и играет свою четкую роль в технологии составления сводного бюджета предприятия.

Перед тем как приступить к организации процесса бюджетирования необходимо рассмотреть основные принципы построения системы бюджетов предприятий.

Натурально-стоимостные бюджеты

Натурально-стоимостные бюджеты (бюджеты товаров, запасов и внеоборотных активов) отражают движение всех, кроме денежных средств, активов на предприятии. Наименование типа этих бюджетов означает, что движение активов рассчитывается как в натуральных единицах (штуках, контейнерах, вагонах, тоннах, киловаттах и т.п.), так и по стоимости (через произведение натуральных единиц на их цены).

По отношению к предприятию существуют два направления движения неденежных активов:

- Приход на предприятие (с оприходованием);

- Выбытие/отпуск с предприятия (со списанием).

- Внутри предприятия движение активов бывает следующих видов:

- Списание сырья/материалов со склада в производство;

- Передача готовой продукции из производства на склад;

- Передача сырья/материалов, незавершенного производства из одного цеха в другой; и т.п.

Общий перечень бюджетов в стоимостных и натуральных показателях разрабатывается каждым предприятием самостоятельно. Каждый из этих бюджетов может детализироваться с помощью других бюджетов, входящих в него.

Операционные, функциональные и итоговые бюджеты

Для понимания логики построения бюджетной структуры необходимо выделить следующую классификацию бюджетов:

- Операционные бюджеты;

- Функциональные бюджеты;

- Итоговые (консолидированные) бюджеты.

- Операционные бюджеты

Операционный бюджет - это бюджет отдельного Центра Финансовой Ответственности. Цель составления операционного бюджета - планирование и учет результатов хозяйственных операций, которые ведет соответствующий ЦФО. По сути, операционный бюджет - это инструмент делегирования полномочий и ответственности каждому ЦФО за относящиеся к нему финансовые показатели.

Для каждого ЦФО составляется один (и только один) операционный бюджет, следовательно, общее число операционных бюджетов на предприятии равно количеству сформированных в нем ЦФО.

Для различных Центров Финансовой Ответственности, занимающихся схожей деятельностью, суть и, соответственно, названия статей и групп статей их операционных бюджетов могут совпадать.

Функциональные бюджеты

Статьи операционных бюджетов, сгруппированные по признаку функциональной принадлежности, образуют функциональные бюджеты. Цель составления функциональных бюджетов - определение потребностей в ресурсах для различных областей деятельности предприятия.

Каждый функциональный бюджет составляется по всему предприятию, следовательно, именно система функциональных бюджетов предприятия образует его бюджетную структуру.

На предприятии обычно выделяют следующие функциональные бюджеты:

Бюджет продаж показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода.

Производственный бюджет показывает объемы производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода.

Бюджет запасов готовой продукции содержит информацию о запасах по видам продукции, по компании в целом и по отдельным биз-несам в натуральных и стоимостных показателях.

Бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей — ТМЦ) содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода.

Бюджет прямых затрат труда отражает затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, т. е. с учетом затрат рабочего времени в человеко-часах и тарифных ставок.

Бюджет прямых производственных (операционных) затрат может составляться тогда, когда требуется более точный учет тех производственных (операционных — для торговых фирм и предприятий сферы услуг) расходов, которые могут быть отнесены к категории прямых (переменных) затрат.

Бюджет общепроизводственных (общецеховых) накладных расходов показывает расходы на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятых в данном бизнесе (цехе, структурном подразделении), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие затраты (главным образом общецеховые расходы), связанные с функционированием данного бизнеса на протяжении бюджетного периода.

Бюджет управленческих расходов содержит информацию о расходах на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления предприятия или фирмы, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие (главным образом общеорганизационные) расходы на протяжении бюджетного периода.

Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие, расходы по реализации продукции предприятия или фирмы.

Бюджет накладных расходов содержит информацию о прочих расходах предприятия, например амортизации, уплаты процентов за кредит и другие общезаводские расходы на протяжении бюджетного периода.

Определение набора функциональных бюджетов, не говоря уже об их форматах, — это сугубо внутреннее дело самой компании, занимающейся бюджетированием. Главный смысл функциональных бюджетов — более тщательная подготовка исходных данных для всех основных бюджетов, прежде всего для БДР и БДДС, а также перевод планируемых показателей из натуральных единиц измерения (норма-часы, штуки, тонны и т. п.) на язык стоимостных показателей. Это позволяет уже в основных бюджетах (конкретно в бюджете доходов и расходов) произвести разделение затрат на переменные (прямые) и постоянные (условно-постоянные). Такое разделение, давно принятое за рубежом, тем не менее для многих предприятий России (особенно реального сектора) до сих пор представляет трудноразрешимую задачу.

Итоговые бюджеты

- Каждый функциональный бюджет относится к одному из трех типов бюджетов:

- Натурально-стоимостной (Бюджет Товаров, Запасов и Внеоборотных Активов)

- Бюджет Доходов и Расходов (БДР)

- Бюджет Движения Денежных Средств (БДДС)

В соответствии с этой классификацией функциональные бюджеты консолидируются и образуют соответствующие итоговые бюджеты (мастер-бюджеты).