Содержание

Введение

1. Общая характеристика бизнес-плана

1.1 Понятие, функции и роль бизнес-плана в современных условиях

1.2 Структура бизнес-плана

1.2.1 Резюме

1.2.2 Описание организации и отрасли

1.2.3 Описание продукции

1.2.4 План маркетинга

1.2.5 Производственный план

1.2.6 Организационный план

1.2.7 Финансовый план

1.2.8 График выполнения работ (календарный план)

1.2.9 Анализ рисков (анализ чувствительности) проекта

1.2.10 Приложения

2. Анализ деятельности малого предприятия «Квестор плюс»

2.1 Краткая информация о фирме «Квестор плюс»

2.2 Организационно-правовая форма

2.3 Исследование товародвижения и продаж

2.4 Способы получения экономической и маркетинговой информации, создание базы клиентов

2.5 Ценообразование

2.6 Расходы и доходы

2.7 Сравнительный анализ прикладного программного обеспечения по автоматизации бухгалтерского учета

2.7.1 1C: Предприятие 8.0

2.7.2 Инотек Бухгалтер

2.7.3 Турбо-Бухгалтер 6.9

2.7.4 Квестор

2.7.5 Квестор +

2.8 Сравнительный анализ конкурентов

2.9 Финансово-экономический анализ ООО «Квестор плюс»

2.9.1 Расчет точки безубыточности

2.10 Анализ рынка ПО как сегмента ИКТ рынка

2.10.1 Жизненный цикл программного продукта

2.10.2 Применение прикладного программного обеспечения в профессиональной деятельности бухгалтера

2.10.4 Анализ рынка ИТ

2.10.5 Структура рынка ИТ

2.10.6 Тенденции на рынке ИТ

2.10.7 Перспективы роста рынка ИТ

2.10.8. Государство на рынке ИТ

2.10.9 Инвестирование на рынке ИТ

2.10.10 Анализ рынка ПО в России

2.10.11 Обзор рынка ПО в России

2.10.12 Рынок систем управления предприятием

2.10.13 Рынок систем послепродажных услуг

3. Инвестиционный бизнес-план

3.1 Понятие инвестиций

3.2 Финансирование инвестиционной деятельности

3.3 Планирование инвестиций по направлениям

3.4 Планирование расширения рекламной деятельности

3.5 Расширение штата сотрудников

3.6 План ввода инвестиций и ожидаемые объемы доходов по плановым периодам

Выводы

Заключение

Список используемой литературы

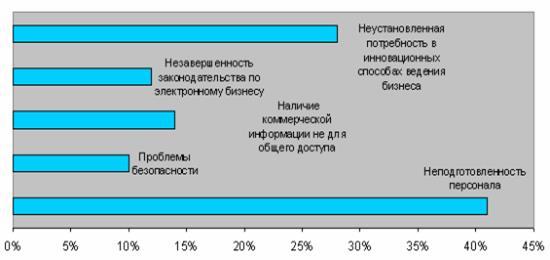

Развитие и широкое применение информационных и коммуникационных технологий (ИКТ) является глобальной тенденцией мирового развития и НТР последних десятилетий. Применение ИКТ имеет большое значение, как для повышения конкурентоспособности экономики, так и для повышения эффективности процессов государственного управления на всех уровнях власти (местного самоуправления), в государственном и не государственном секторах экономики.

Россия, несмотря на высокие темпы развития ИКТ в последние десятилетия, не смогла обеспечить разрыва с промышленно-развитыми странами в области автоматизации общества. Отчасти данное положение вызвано такими причинами как затяжной кризис в экономике, низкий уровень жизни населения, но, вместе с тем, недостаточное развитие ИКТ определяется рядом факторов, создающими искусственные препятствия для ускорения автоматизации и эффективного использования ИКТ. К числу негативных факторов относятся:

несовершенная, неполная и устаревшая нормативно-правовая база, разрабатываемая без учета возможностей предоставляемых ИКТ, изначально ориентированная на ограничительный подход по отношению к доступу граждан и хозяйствующих субъектов к информации;

затраты, не стимулирующие эффективный возврат инвестиций, характер использования бюджетных средств, выделяемых на реализацию программ автоматизации;

недостаточное внимание к уровню подготовки кадров, как в области создания, так и в области использования ИКТ;

барьеры на пути вхождения российских предприятий ИКТ‑сектора на внутренний и мировой рынки (из-за излишней регулируемости экономической деятельности, требований обязательной, и часто избыточной, сертификации деятельности);

высокий уровень монополизации в область инфраструктуры ИКТ, являющийся следствием высоких входных барьеров и приводящий к нерыночным перекосам в тарифной политике;

узкотехническое понимание роли и возможностей ИКТ и низкая культура работы с ИКТ.

Эти проблемы присутствуют и в области программного обеспечения (ПО).

Довольно результативно проводящаяся государством федерально-целевая политика «Электронная Россия», на данном этапе не решает одной из наиболее важных проблем — высокого уровня монополизации.

Крупные и средние игроки рынка ПО объединяются между собой, занимая наиболее перспективные рыночные ниши с целью упрочнения своих позиций и дальнейшего развития, тем самым, отодвигая малое предпринимательство на дальние позиции. Таким образом, поиск путей для развития хозяйственной деятельности малого предпринимательства на этом рынке становится бесперспективным. Важно отметить, что, несмотря на повышение уровня автоматизации в стране и приобретения навыков пользования программными продуктами, осведомленность о состоянии рынка потенциальных клиентов остается очень низкой. Что уже негативно влияет на становление здоровых рыночных отношений в данном секторе экономики.

Таким образом, определение возможных путей развития деятельности предприятия малого бизнеса на данном сегменте рынка, обусловлено не только интересами самой организации, т.е. на микроэкономическом, но и макроэкономическом уровнях условиями успешного становления и развития рыночных отношений. Что и поставило целью данной работы поиск путей развития для малого предприятия, конечным продуктом которой стал бизнес-план (инвестиционный проект).

В качестве объекта исследования представлено предприятие малого бизнеса «Квестор плюс». Его финансово-экономическая деятельность, внешняя и внутренняя среда, позиции, занимаемые на рынке ПО, его хозяйственная и организационная структура были рассмотрены как предметы исследования.

В ходе исследования были поставлены следующие задачи:

проанализировав рынок ПО, выделить из представленных на нем товаров и услуг обладающие наиболее высоким потенциалом спроса для последующего производства, а так же исследовать возможности и пути сбыта нового продукта или услуги;

оценить соответствие организационных, финансово-экономических и технологических возможностей предприятия требованиям рынка; найти пути устранения слабых мест в организации;

изучить возможности дополнительного привлечения денежных средств;

на основе полученной информации составить для организации бизнес-план (инвестиционный проект).

Источниками информации для исследования являются опросы, обзоры, рейтинги, составленные независимыми аналитиками, экономические журналы и Интернет сайты; для составления финансового и организационно-производственного анализа объекта изучалась и использовалась, соответственно, финансовая и правовая документация предприятия.

1. Общая характеристика бизнес-

плана

1.1 Понятие, функции и роль бизнес-плана в современных условиях

В зарубежных странах с развитой рыночной экономикой бизнес-планы давно заняли достойное место. Россия только накапливает опыт разработки этих планов, так необходимых и для получения финансирования, и для формулировки собственных идей в части бизнеса, и для оценки жизнеспособности его предлагаемого объекта.

Все больший интерес к особенностям разработки бизнес-планов проявляют руководители организаций и предприятий всех форм собственности, предприниматели, банковские и страховые структуры. Бизнес-план вошел в практику российского предпринимательства как инструмент стратегического планирования и необходимый документ для ведения деловых переговоров с инвесторами, кредиторами, а также как информация для государственных управляющих органов (министерств, комитетов, административных органов управления и т.д.).

Бизнес-план – инструмент предпроектных исследований, прединвестиционная стадия формирования концепции проектного предложения, коммерческой целесообразности реализации проекта на конкретной территории в конкретные сроки на основе анализа конъюнктуры рынка и выработки стратегии маркетинга.

Бизнес-план – специальный инструмент менеджмента, используемый в современной рыночной экономике независимо от масштабов, сферы деятельности и формы предпринимательства. Успех в обычной рыночной торговле, выход фирмы с новым продуктом на рынок без полного и ясного представления о перспективах предпринимаемого дела не возможны без разработки надежных предварительных ориентиров и реального плана действий.

Как начать свое дело в соответствии с поставленными целями, как эффективно организовать производство и продвижение товара на рынок, кто будет организовывать новое производство и когда будут получены первые доходы, как уменьшить риск, выжить и победить в конкурентной борьбе? Ответы на эти и другие вопросы управления, финансирования, маркетинга, менеджмента предприниматель должен получить при разработке своего бизнес-плана.

Бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Он описывает процесс функционирования предприятия, показывает, каким образом его руководители собираются достичь своих целей и задач. Хорошо разработанный бизнес-план помогает предприятию расти, завоевывать новые позиции на рынке, где оно функционирует, составлять перспективные планы своего развития, концепции производства новых товаров и услуг и выбирать рациональные способы их реализации, то есть в нем описываются основные аспекты будущего предприятия, с достаточной полнотой анализируются проблемы, с которыми оно столкнется и самыми современными методами определяются способы решения этих проблем.

Бизнес-план является постоянным документом; он систематически обновляется, в него вносятся изменения, связанные как с переменами, происходящими внутри предприятия, так и изменениями на рынке, где действует предприятие, и в экономике в целом.

Не будет большим преувеличением назвать бизнес-план основой управления, как коммерческим проектом, так и самим предприятием, осуществляющим этот проект. Ведь благодаря бизнес-плану у руководства появляется редкая возможность взглянуть на собственное предприятие как бы со стороны, может быть, даже глазами придирчивого эксперта. Да и сам процесс разработки бизнес-плана, включающего детальный анализ экономических и организационных вопросов, заставляет «собраться», мобилизоваться, сосредоточиться.

Предприятия, работающие в стабильной ситуации и производящие продукты для достаточно устойчивого рынка при росте объемов производства, разрабатывают бизнес-план, направленный на совершенствование производства и поиск путей снижения его издержек. Однако все эти предприятия постоянно предусматривают мероприятия по модернизации производимой ими продукции (услуг) и формируют их в виде локальных бизнес-планов.

Предприятия, выпускающие продукцию при постоянном риске, прежде всего систематически работают над бизнес-планами по освоению новых видов продукции по переходу на новые поколения изделий и т.д.

Если предприятие, наметив значительный рост производства вновь осваиваемых или традиционных продуктов, не имеет достаточно собственных мощностей для их производства, то оно может пойти либо путем привлечения капитальных вложений для создания новых мощностей, либо путем поиска партнеров, которым предприятие даст изготовление определенных узлов, деталей, выполнение технологических процессов, оно также разрабатывает соответствующий бизнес-план.

Бизнес-план оценивает перспективную ситуацию как внутри фирмы, так и вне ее. Он необходим руководству организации для ориентации в условиях акционерной собственности и при создании товарищества. С помощью бизнес-плана руководство организации принимает решение, какая часть прибыли остается в деле для накопления, а какая распределяется в виде дивидендов между акционерами. Бизнес-план используется для обоснования мероприятий по совершенствованию и развитию организационно-производственной структуры предприятия.

Наиболее активно бизнес-план используется при поиске инвесторов, кредиторов, спонсорских вложений и т.д. Помогает бизнес-план крупным предпринимателям и предприятиям, которые собираются расширить дело, купив акции существующего предприятия или организовав новую организационно-производственную структуру.

Бизнес-план дает объективное представление о стратегии и тактике развития производства и организации производственной деятельности, способах продвижения товара на рынок, прогнозирует цены, будущую прибыль, основные финансово-экономические результаты деятельности предприятия и вместе с тем определяет так называемые зоны риска, предлагает пути снижения этих рисков или, по крайней мере, их влияние на будущую прибыль.

Таким образом, бизнес-план используется независимо от сферы деятельности, масштабов, собственности и организационно-правовой формы предприятия.

Таблица 1.1. Функции бизнес-плана

| Внутрифирменная деятельность

|

Внешние функции

|

- разработка стратегии развития фирмы или конкретизация отдельных направлений ее деятельности;

- разработка и осуществление проектов создания новой продукции (услуги);

- оценка внутреннего научного, технического, производственного и коммерческого потенциала фирмы и выявление резервов;

- подготовка и осуществление мероприятий по внедрению новых технологий и приобретению оборудования;

- подбор новых и переобучение собственных рабочих и специалистов;

- контроль за финансовыми результатами деятельности фирмы;

- мероприятия по снижению степени риска в деятельности фирмы;

- формирование благоприятного имиджа фирмы;

- план мер предупреждения банкротства и выхода из кризисных ситуаций;

- подготовка и проведение собраний акционеров фирмы.

|

- привлечение для реализации проектов инвестиций;

- обоснование для включения проектов в государственные (региональные) программы и получение средств из централизованных источников;

- получение банковских кредитов;

- обеспечение успешной реализации акций фирмы на фондовом рынке;

- организационно-финансовое обоснование необходимости создания совместных производств, предприятий с использованием иностранного капитала и других форм совместной деятельности;

- разработка и осуществление мероприятий по созданию финансово-промышленных групп;

|

Бизнес-план выступает основой бизнес-предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при подписании контрактов с персоналом организации. Он является не только внутренним документом организации, но и используется при установлении контактов. Это предъявляет определенные требования к его оформлению, форме и структуре.

Бизнес-план должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем. Поэтому не существует жестко регламентированной формы его представления и структуры. Однако, как правило, в нем предусматриваются разделы, в которых раскрывается основная идея и цели бизнеса, характеризуется специфика продукта организации, дается оценка рынка, определяются организационная и производственная структуры, формируется финансовый проект дела, включая стратегию финансирования и предложения по инвестициям, описываются перспективы роста фирмы. Объем и степень конкретизации разделов плана определяется спецификой компании и области ее деятельности.

Бизнес-план может иметь следующую структуру:

резюме;

описание организации и отрасли;

описание продукции;

план маркетинга;

производственный план;

организационный план;

финансовый план;

график выполнения работ (календарный план);

анализ рисков (анализ чувствительности) проекта;

приложения.

Бизнес-план начинается с титульного листа, на котором указываются: наименование предприятия - инициатора проекта, его название, а также авторы проекта, время и место подготовки бизнес-плана.

1.2.1 Резюме

Резюме представляет собой краткий обзор бизнес-плана, не более трех страниц. Именно первое знакомство потенциального инвестора с планом является определяющим для судьбы проекта и поэтому резюме должно быть проработано таким образом, чтобы вызвать к нему интерес.

Резюме должно включать следующую информацию:

полное название, адрес и телефон организации - инициатора проекта;

описание организации, ее специфических черт, какой путь развития прошла организация на сегодняшний день;

краткие сведения о квалификации управленческого персонала, какими способностями, применительно к данному проекту, обладает управленческий персонал;

долгосрочные и краткосрочные цели проекта, какого роста можно достичь, какие доходы предполагается получить, за какой период времени;

тактический план, краткое изложение того, как будут достигаться поставленные цели;

краткая характеристика конъюнктуры рынка;

преимущество продукции или услуг предприятия, ресурсы организации, и ее финансовое состояние;

совокупная стоимость проекта, объем средств, которые инициатор инвестирует в проект;

потребность в финансировании, желательные формы и условия инвестирования, гарантии по возврату заемных средств;

ключевые экономические показатели эффективности проекта.

Описание организации и отрасли имеет целью формирование у лиц, принимающих инвестиционные решения, четкого представления об организации как объекте инвестирования или возможном партнере при реализации инвестиционного проекта.

Описание организации должно включать в себя следующие данные:

описание организации, ее организационно-правовая форма, юридический и почтовый адрес;

краткая экономико-географическая и историческая справка (место нахождения организации, занимаемая площадь, дата образования, первоначальные цели предприятия и сведения о развитии за прошедшее время);

уставный капитал организации;

учредители и распределение капитала между ними;

организационная структура организации;

дочерние организации;

состав звена управления (сведения о руководителях: занимаемая должность, Ф.И.О., возраст, образование, опыт работы), персонал организации и его структура;

структура активов, анализ баланса;

специализация организации, объем выпускаемой продукции, доля экспорта;

доля рынка продукции, представляемой организации;

потребители продукции организации, их местонахождение и объемы потребления;

позиционный анализ (качество продукции и услуг, уровень технологии, уровень производственных издержек, квалификация персонала, месторасположения источников энергии и поставщиков материалов, комплектующих и т.д.);

при необходимости – согласие органов местной власти на реализацию проекта.

1.2.3 Описание продукции

В данном разделе необходимо дать краткое описание потребительских свойств продукции, предлагаемой организацией, а также результаты сравнительного анализа с аналогами на рынке.

Описание продукции включает в себя следующее:

наименование изделия и его спецификация;

функциональное назначение и область применения;

основные характеристики продукции;

соответствие стандартам и нормативам;

стоимостная характеристика;

стадия развития продукта (идея, эскизный проект, рабочий проект, прототип, опытная партия, серийное производство);

требования к продукции (к контролю качества, подготовке пользователей, обслуживанию);

возможности дальнейшего развития продукции;

сведения о патентно-лицензионной защите, торговых знаках, авторских правах и других объектах интеллектуальной собственности;

структура выпуска продукции в натуральных и стоимостных показателях в настоящее время;

условия поставки продукции;

преимущества продукции перед аналогами.

В данном разделе дается оценка рыночных возможностей предприятия. Объем сбыта продукции (услуг) с точки зрения прогнозирования является наиболее важным и сложным, поскольку анализ существующего рынка и политика формирования уровня и структуры спроса на продукцию определяют результаты реализации инвестиционного проекта.

Результаты исследования рынка являются также базой для разработки долгосрочной стратегии и текущей политики предприятия и определяют его потребности в материальных, людских и денежных ресурсах.

Раздел состоит из нескольких частей:

Первая часть предполагает описание существующей ситуации на рынке: структура рынка, конкуренцию, других поставщиков аналогичной продукции или заменяющей, эластичность спроса по ценам, реакцию рынка на социально-экономические процессы, описание каналов распределения продукции, темпов роста потребления и т.д.

Во второй части раздела необходимо дать описание существующей конкуренции на рынке.

1.2.5 Производственный план

В третьей части раздела необходимо привести результат анализа конкурентных качеств продукции (услуг) предприятия, которые оказывают значительное влияние на разработку ценовой и сбытовой стратегии маркетинга и используются при формировании плана производства. Анализ конкурентоспособности продукции проводят, как правило, по показателям потребительских качеств и стоимостным показателям в соответствии с общепринятыми в России методикам.

Данный раздел бизнес-плана представляется только предпринимателями, занимающимися производством. Главная задача раздела – показать потенциальным партнерам, что предприятие в состоянии реально производить определенное количество товаров в необходимые сроки и с требуемым количеством.

Для описания структуры производственного процесса необходимы следующие данные:

структура производства, планируемого к использованию в рамках инвестиционного проекта;

технологическая схема;

схема распределения производственного процесса в пространстве и времени;

инфляционные характеристики;

трудоемкость выполнения операций, тарифы по оплате труда основных производственных рабочих;

данные о квалификации персонала;

структура персонала и виды затрат на персонал;

перечень исходных материалов и комплектующих изделий, их количество и стоимостные характеристики;

основные поставщики сырья, материалов, комплектующих изделий, объемы и условия поставок;

потребное количество энергии, газа, сжатого воздуха, пара и т.д. и стоимость единицы их потребления;

перечень услуг сторонних организаций, необходимых для осуществления процесса производства и реализации продукции;

объем внутренних и внешних перевозок по всем видам транспорта, тарифы по перевозкам;

затраты по перечисленным позициям.

1.2.6 Организационный план

В данной части бизнес-плана дается описание концепции и структуры управления проектом, а также характеристика состава группы управления.

В разделе может быть также дано описание правовой формы организуемой в рамках реализации проекта, структуры с четким обозначением прав собственности и распределения прибыли.

Данный раздел бизнес-плана является итоговым и просчитывается по результатам прогноза производства и сбыта продукции. Здесь наряду с прогнозируемым движением денежных потоков (поступлениям и выплатам) должно быть подробно описано текущее финансовое состояние организации, при условии, что проект реализуется на действующей организации).

Обычно финансовый раздел представлен тремя основными документами:

■ отчетом о прибылях и убытках;

■ балансовой ведомостью;

■ отчетом о движении денежных средств (CashFlows).

Отчет о прибылях и убытках отражает операционную деятельность предприятия в текущий период проекта. С помощью данного отчета можно определить размер получаемой предприятием прибыли в определенный период времени.

Балансовая ведомость отражает финансовое состояние предприятия на конец рассчитываемого периода времени, из анализа которого можно сделать вывод о росте активов и об устройстве финансового положения предприятия, реализующего проект, в конкретный период времени.

Отчет о движении денежных средств показывает формирование и отток денежной наличности, а также остатки денежных средств предприятия в динамике от периода к периоду.

На основе результатов трех отчетов проводится анализ финансовых ресурсов предприятия и выработка схемы финансирования проекта.

Сумма собственного и заемного капитала должна быть достаточной для покрытия отрицательной величины остатка денежных средств в любой период времени проекта.

Система показателей эффективности проекта представляется двумя группами показателей:

показатели финансового состояния организации, которые характеризуют эффективность оперативной деятельности организации в ходе реализации проекта:

прибыльность проекта;

рентабельность капитала;

показатели финансовой деятельности: ликвидности и финансовой устойчивости.

2) показатели эффективности инвестиций, рассчитанные по выбранной ставке дисконтирования:

срок окупаемости (показывает время возврата вложенных средств и используется в качестве показателя, характеризующего риск проекта);

чистая приведенная величина дохода (абсолютная величина, отражающая масштабы проекта и размер дохода от нового производства);

индекс прибыльности (характеризует прибыльность проекта);

внутренняя норма рентабельности (качественный показатель, характеризующий доходность инвестиций).

Календарный план – важнейшая часть бизнес-плана. В нем указываются время и взаимосвязь главных событий, способствующих внедрению проекта и реализующих его цели. Кроме того, в этом разделе отмечаются плановые цели, и обращается внимание на те моменты, которые наиболее опасны для успеха проекта. Хорошо составленный календарный план может быть исключительно эффективен для получения дополнительных средств от потенциальных инвесторов, а также демонстрирует способность руководителей проекта планировать работу и сводить к минимуму риск.

Отдельно подготавливается как часть календарного плана помесячное расписание, показывающее время работ по внедрению продукта.

Также указываются события, являющиеся самыми значительными или наиболее опасными для успеха проекта.

Составляется рабочее расписание, которое должно показывать динамику таких показателей, как численность управленческого, производственного и обслуживающего персонала, наличие станков и оборудования.

Обсуждая главные направления работ, необходимо отметить причину возможных неточностей в календарном плане, особенно если они могут потребовать корректировки материальных и денежных потребностей.

Следует помнить, что время часто недооценивается даже в большей степени, чем финансовые требования. Поэтому календарный план должен быть реалистичен.

1.2.9 Анализ рисков (анализ чувствительности) проекта

Проблема риска и дохода в производственной и финансовой деятельности организации является одной из главных. Для организации риск означает вероятность наступления неблагоприятного события, которое может привести к потере части ее ресурсов, недополучению доходов или появлению дополнительных расходов в результате производственной и финансовой деятельности. Современная экономическая ситуация, в которой работают организации, неблагоприятна. Конъюнктура рынка изменяется, и поэтому организации постоянно сталкиваются с риском, т.к. происходят перемены в положении конкурентов, изменяются условия и формы финансирования, система налогообложения и т.д. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации.

Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение факторов риска, что является более сложной задачей.

Организация для уменьшения риска может использовать различные аналитические методы, позволяющие повысить надежность результатов инвестиций: метод математической статистики, экономико-математическое моделирование, анализ чувствительности.

Последний часто используется экспертами, поскольку позволяет специалистам по проектному анализу учесть риск и неопределенность. Целью анализа чувствительности является определение степени влияния критических факторов на финансовые результаты проекта. В качестве ключевого показателя, относительно которого проводится оценка, выбирается один из интегральных показателей эффективности (срок окупаемости проекта, индекс прибыльности, чистый дисконтированный доход или внутренняя норма рентабельности). В процессе анализа чувствительности изменяются значения выбранного критического фактора и, при прочих, неизмененных параметрах, определяется зависимость значения ключевого показателя эффективности проекта от этих изменений.

Как правило, критическими факторами являются:

объем сбыта продукции предприятия;

цена продукции;

издержки производства;

время задержки платежей за реализованную продукцию;

условия формирования запасов;

условия формирования капитала;

показатели инфляции и др.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска, и устанавливается оптимальный вариант реализации проекта.

1.2.10 Приложения

Остались еще темы, которые можно изложить в бизнес-плане, и вопросы, которые могут возникнуть при обращении за кредитом. Поэтому в приложения включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане.

К таковым могут относиться следующие документы:

копии всех относящихся к делу контрактов;

копии деловых соглашений;

результаты маркетинговых исследований;

заключения аудиторов;

фотографии или видеоролик образцов продукции;

подробные технические характеристики продукции;

план организации;

список основных клиентов с указанием объемов годовых продаж и их условий;

список основных поставщиков с указанием объемов закупок и их условий;

заключения служб государственного надзора по вопросам экологии и безопасности;

статьи из журналов и газет о деятельности организации;

отзывы авторитетных организаций;

любые патенты и авторские права, которыми владеет организация;

любые другие относящиеся к делу официальные документы.

2. Анализ деятельности малого предприятия «Квестор плюс»

2.1 Краткая информация о фирме «Квестор плюс»

Фирма "Квестор плюс" была создана в декабре 1991 года в Санкт-Петербурге. Фирма занимается разработкой, реализацией и сопровождением комплекса программ автоматизации бухгалтерского и оперативного учета серии "Квестор" и «Квестор +», а так же разработали программу по планированию перевозок.

Программа “Квестор” 3-жды становилась лауреатом российских конкурсов экономических программ. В 1997 году программа стала лауреатом 6-го Международного конкурса “БизнесСофт-97” в классе “Оперативно-бухгалтерские системы для торговли”.

На январь 1999 года пользователями программы являлись более 1500 предприятий в Санкт-Петербурге, Москве, Краснодаре, Новосибирске, Ижевске, Астрахани, Уфе, Красноярске, Благовещенске и других городах России. В течение 6 лет фирмой продано более 3-х тысяч копий бухгалтерской программы "КВЕСТОР" различных модификаций. Среди пользователей программы - фирмы "Международный Центр Бизнеса", "Акватория", торговый дом "Эра", "Оптен", "Дом обуви", магазин "Плакат", журнал "Антилопа", Атомэнерго, представительства фирм "Энсто-Электро", "Альфа-Моторс" и сотни других фирм. Программа "Квестор" имеет специальную модификацию для ведения учета в аптеках и фармацевтических предприятиях, поэтому среди пользователей - десятки аптек и фармфирм.

В июне 1998 года фирма выпустила в продажу новую серию программных продуктов под общим названием "Квестор-Плюс", где нашел отражение 6-ти летний опыт разработки, внедрения и сопровождения экономического программного обеспечения. В 1997 году программа стала лауреатом конкурса "БизнесСофт-97" в классе "Конструктор для бухгалтерии".

Деятельность фирмы сертифицирована. Каждый вид продукции в отдельности и сама фирма имеют лицензии.

2.2 Организационно-правовая форма

«Квестор плюс» является обществом с ограниченной ответственностью.

В п. 1 ст. 2 Закона об обществах дано определение Общества о ограниченной ответственностью, совпадающее с содержащимся в п. 1 ст. 81 ГК. В нем указаны основные признаки Общества с ограниченной ответственностью. Вместе с тем ряд положений, дополняющих правовую характеристику ООО, содержится в других нормах ГК и Закона об ООО. Общество обладает рядом признаков, позволяющих установить его место в ряду других хозяйственных Товариществ и Обществ.

Штат работников фирмы «Квестор плюс» включает в себя 3-х программистов, главного бухгалтера, который выполняет так же обязанности менеджера по персоналу, менеджера по продажам и маркетолога. Программисты имеют 10-15- летний стаж работы.

Табл.2.1. Текущее штатное расписание (руб.)

| Должность

|

Включаемые обязанности

|

Количество

|

Оклад

|

Затраты на З/п мес.

|

| Ген. директор |

Поиск новых клиентов, внедрение программного продукта. |

1 |

15000 |

15000 |

| Главный бухгалтер |

Ведение бухгалтерии, менеджер по персоналу, продажам, поддержка клиентов, маркетолог. |

1 |

10000 |

10000 |

| Должность |

Включаемые обязанности |

Количество |

Оклад |

Затраты на З/п мес. |

| 1 Программист |

Написание, дополнение модулей в программный продукт. |

1 |

15000 |

15000 |

| 2 Программист |

Дополнение модулей программного обеспечения, внедрение программного продукта. |

2 |

12000 |

24000 |

2.3 Исследование товародвижения и продаж

Цель исследования товародвижения и продаж – определить наиболее эффективные пути, способы и средства доведения товара до конечного потребителя. Объектом исследования являются посредники, оптовые или розничные торговые агенты, формы и методы продаж, оценка слабых и сильных сторон посредников. Результатом исследования является определение возможности увеличения товарооборота предприятия, оптимизация товарных запасов, разработка новых приемов продажи товаров конечным потребителям посредниками (дилерами, дистрибьюторами и т.д.).

ООО «Квестор плюс» работает с дилерами, которые занимаются продвижением товара на других секторах рынка . Их услуги оплачиваются за счет разницы между ценой, за которую товар предлагается на другом сегменте, и ценой, выставляемой организацией.

Участие дилеров в сбыте продукции позволяет охватить не только регион, где расположен сам «Квестор плюс» (Санкт-Петербург), но и другие регионы России, не требуя от работников фирмы выезда к клиентам, находящимся на дальних расстояниях, для установки и поддержки товара.

Для охвата мирового рынка разработки и продажи программного обеспечения, необходимо разработка нового программного обеспечения, что потребует много материальных затрат, дополнительных тщательных исследований рынка. Для «Квестора плюс» такое расширение рынка вряд ли возможно на данный момент, наиболее правильно было бы сначала занять статус крупного предприятия на российском рынке, а затем путем кооперирования с зарубежными предприятиями, можно попытаться попасть и на мировой рынок.

Целью исследования товаров является определение соответствия технико-экономических и потребительских свойств товара тем запросам, которые имеются на рынке, анализ конкурентоспособности этих товаров. К объектам исследования относятся экономические, потребительские свойства товаров-конкурентов, товаров-аналогов. По результатам исследования должны быть произведены разработки по увеличению конкурентоспособности товара.

В пунктах 2.7 и 2.8 автором произведен сравнительный анализ программного обеспечения по автоматизации бухгалтерского учета, предложенного на российском рынке.

По его результатам можно заключить, что у «Квестора плюс», безусловно, есть потенциал для того, чтобы стать на одну ступень с крупными предприятиями на рынке программного обеспечения.

Известно, что на данный момент наиболее сильные позиции на рынке занимают интегрированные предприятия (например, «1С»), для малого предприятия этот путь, на взгляд автора, кажется наиболее приемлемым. Разработка игр, и прочей программной продукции, не обязательно ориентированной на деловой мир, принесет не только прибыль, но станет хорошим рекламным ходом — торговая марка «Квестор плюс» станет известна.

Цель исследования систем стимулирования сбыта и рекламы – найти способ осуществления сбыта, повышения статуса предприятия на рынке, выбор методов рекламы. Объекты – поведение поставщиков, покупателей, конечных потребителей, их отношение к рекламе, отзывы о рекламе, пути, с помощью которых они узнавали о товаре. Результатом является разработка бюджета маркетинговых мероприятий, а также политика directmail, PR(publicrelation– общественные отношения) и т. д. В результате этого исследования выстраиваются алгоритмы решения тех или иных маркетинговых политик со стороны фирмы.

Так как данная работа ограничена временем его проведения, а целью является поиск возможных путей развития фирмы, автор не будет предлагать для рассмотрения подробное исследование и, как результат, PR-программу, однако считает важным рассмотреть следующие слабые моменты в системе стимулирования сбыта и рекламы.

Пути, с помощью которых распространяется информация о таком товаре как программное обеспечение, следующие – в Интернете: баннера (не используются), спам (рекламные сообщения, приходящие на почтовый ящик) (не используется), сайт (требует доработки и обновления); в специализированных газетах и журналах (только в одной дается краткое рекламное объявление); буклеты и пресс-релизы (не используются); телевидение и радио: интервью (не используется), реклама (не используется); участие на специализированных выставках и семинарах (используется редко, так как подразумевает новые разработки, которые давно не производятся); об использовании фирмой партнерской сети было рассказано выше.

Разработка экономической политики организации предполагает определение целей деятельности фирмы и стратегий ее развития на ближнюю и дальнюю перспективы, исходя из оценки потенциальных возможностей организации и обеспеченности соответствующими ресурсами.

Стратегия предполагает разработку обоснованных мер и планов достижения намеченных целей, в которых должны быть учтены потенциальные возможности организации.

Разработка экономической политики предполагает следующие моменты:

1. формирование стратегических целей и задач;

2. анализ сильных и слабых сторон деятельности фирмы;

3. оценка существующих и перспективных направлений хозяйственной деятельности;

4. анализ внешней среды и ее влияние на функционирование организации;

5. определение альтернативных наборов производственно-хозяйственной деятельности;

6. выбор стратегии;

7. составление отчетной документации, в том числе бюджета организации;

8. построение экономической политики фирмы на основе полного обеспечения информацией, включая анализ хозяйственной деятельности.

При разработке стратегии обычно пользуются определенными показателями как количественными (ориентирами), так и качественными (заданиями).

Экономическая задача планирования формируется в виде экономико-математической модели, дополняется алгоритмами получения решения, ставится и решается количественно, включает условия ограниченности ресурсов и является элементом общей иерархической системы, учитывая общую цель этой системы.

Бизнес-план должен выступать одним из элементов планирования деятельности организации. Состав и степень детализации бизнес-плана зависит от его назначения, размеров фирмы, объема ее деятельности.

Автор предлагает расширить «Квестору плюс» свою деятельность в области маркетинга, так как такое низкое использование средств и инструментов маркетинга не позволяет эффективно подойти к сбыту продукции и продвижению торговой марке фирмы.

2.4 Способы получения экономической и маркетинговой информации, создание базы клиентов

Экономическую информацию бухгалтер получает из специализированных журналов, газет, а также на семинарах.

Маркетинговая информация собирается посредством обзвона организаций-конкурентов, а так же организаций, которые позволяют узнать о состоянии рынка. К сожалению, эта информация не может дать полной картины конкурентоспособности фирмы.

Необходимо проводить маркетинговые исследования рынка, товара, продаж, конкурентов и т. д. для создания экономической политики, разработки стратегического плана действий и рекламной политики фирмы. Для проведения таких исследований информации, полученной посредством обзвона естественно недостаточно.

Кроме проведения маркетинговых исследований, необходимо заняться продвижением товара организации. Для этого нужно рассмотреть коммуникационную политику фирмы и средства, которые используются в этой политике: реклама, пропаганда, личная или персональная продажа, PR, заняться организацией и управлением маркетинговой деятельностью в фирме, планированием и контролем в маркетинге, так же можно заняться разработкой маркетинга во внешнеэкономической деятельности.

Проведение исследования потребителей облегчит создание базы клиентов, поможет выяснить обстановку на рынке, что повысит спрос на продукцию и эффективность производства. Объектами исследования в данном случае являются индивидуальные потребители, потребительские организации. Предметом исследования является мотивация потребительского поведения на рынке и определяющие ее факторы. Целью исследования потребителей является сегментация потребителей и выбор целевых сегментов.

По результатам опроса бухгалтеров, аудиторов и директоров некоторых предприятий автором было выявлена низкая информированность потребителей о состоянии рынка программного обеспечения. Нет практически никакой независимой организации, рассматривающей подобную продукцию с позиций, интересующих покупателя. Даже выставки чаще всего заинтересованы в продвижении продукции своих спонсоров. В связи с этим потенциальные потребители вынуждены ориентироваться на наиболее продвинутые бренды, чья продукция далеко не всегда отражает потребности покупателя.

Фирма «Квестор плюс» для каждого клиента продукцию дорабатывает индивидуально, что не может себе позволить крупная организация, так, например, для складов аптеки и магазина требуются разные бухгалтерские программы, хотя бы потому, что у них разные единицы подсчета.

Покупателя же, прежде всего, интересует удобство интерфейса программы, охват разработчиками необходимых потребителю функциональных модулей и по этим критериям продукция фирмы находится на высоком уровне. Но за последние годы рынок ПО набрал высокие темпы роста, сильно возросла конкуренция, малые предприятия практически вытеснены с рынка крупными компаниями (по большей части за счет стратегии консолидирования и интегрирования). Соответственно вырос спектр предлагаемой на рынке продукции. За счет общей низкой информационной подготовки потребителей, в связи с ограничением доступа к реальным оценкам состояния рынка разработки и продажи ПО, спросом пользуются компании предлагающие наибольший спектр продукции и услуг, не всегда соответствующий потребностям покупателя. Для расширения номенклатуры программного обеспечения фирме «Квестор плюс» нужны, прежде всего, источники финансирования.

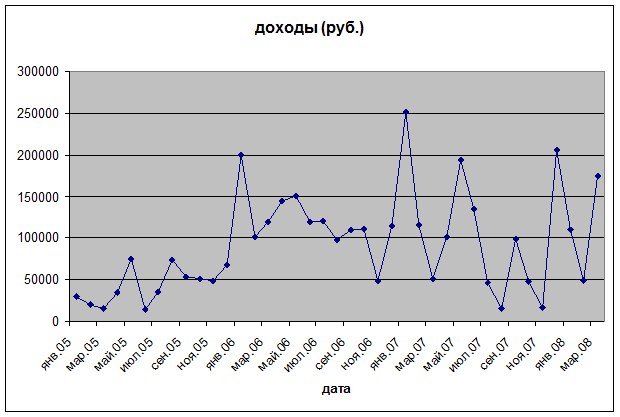

Для того чтобы проследить изменение спроса на программное обеспечение, разрабатываемое фирмой, каждый квартал составляется статистика. Как ни странно, колебания спроса невелики и обусловлены специфическими факторами, присущими для подобного вида деятельности, что говорит о том, что при таком неэффективном подходе к формированию базы клиентов, ценообразованию, маркетингу и прочему у фирмы есть возможность получить большие прибыли после устранения своих ошибок (рис.2.1).

Рис. 2.1. Доходы от продаж фирмы «Квестор плюс» за январь2005–март 2008 Рис. 2.1. Доходы от продаж фирмы «Квестор плюс» за январь2005–март 2008

Такими факторами являются:

- сезонность (летом отмечается низкий объем продаж); - появление новых указов, законов и прочих нормативных документов, влияющих на ведение бухгалтерского учета (разрабатываются новые версии программ – соответственно повышается объем продаж);

время написания отчетности (повышается объем продаж).

2.5 Ценообразование

При рыночной организации сбыта продукции, уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и бухгалтерский учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и соответственно величина средних затрат на его выпуск. Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

В деловой практике предприятий составляющими цены реализации продукции является себестоимость, плановые накопления и налог на добавленную стоимость. Себестоимость продукции, как известно, включает в себя затраты на производство продукции, в связи с этим калькуляция себестоимости будет приведена в следующем параграфе.

Цена - важный инструмент в маркетинговых исследованиях, она, в конечном счете, отражает то, насколько правильно была разработана и реализована программа маркетинга. Через цену реализуются основные результаты деятельности организации, следовательно, цена определяет эффективность этой деятельности.

Другими словами для увеличения эффективности деятельности фирме «Квестор плюс» необходимо пересмотреть свою ценовую политику.

Основная проблема маркетинга в рамках ценообразования — уровень цены и требования к его изменению. Ценообразование сложный процесс ввиду того, что цена — многофакторное явление.

Минимальный уровень цены определяется затратами на производство и реализацию, максимальный уровень цены задается спросом.

Процесс ценообразования можно представить в виде следующих последовательных этапов:

1. постановка задач;

2. определение спроса;

3. оценка издержек;

4. сравнительный анализ цен и конкурентоспособности товаров;

5. выбор методов ценообразования;

6. установление окончательной цены.

Ценовая политика фирмы — политика стандартных цен, хотя для борьбы с конкурентами за привлечение клиентов предприятию было бы выгодно использовать политику гибких цен, установить скидки, предложить бесплатные услуги (например, по установке своих программ).

«Квестор плюс» предлагает только гарантию на год с момента продажи, затем предлагается продление гарантии за дополнительную сумму, составляющую 40% от стоимости купленной продукции (прочие скидки и сам прайс-лист указан в приложении).

В главах 2.7 и 2.8 автор предложит вашему вниманию сравнительный анализ как товара, так и услуг, предоставляемых разработчиками программного обеспечения на рынке, в котором видно насколько спектр услуг конкурирующих фирм отличается от предлагаемого фирмой «Квестор плюс».

Целью исследования цены является определение уровня минимизации затрат и увеличения прибыли. Объект исследования – калькуляция себестоимости и оценка потребительских параметров товаров-аналогов; исследование эластичности спроса и предложения. Результат – выбор наиболее эффективного соотношения между ценой и прибылью, затратами и ценой. При максимизации прибыли нужна ориентация на рынок, при минимизации затрат – на товар.

Автор не может провести данное исследование в силу ограничения во времени и данных, которые не пожелала открыть организация.

2.6 Расходы и доходы

В статьи расходов ООО «Квестор плюс» входит:

1) внереализационные расходы:

услуги банка;

2) расходы, связанные с реализацией продукции или себестоимость создаваемой продукции, которая в свою очередь состоит из:

- коммунальные услуги (вода, электроэнергия, отопление),

- амортизация ПК и мебели,

- аренда помещения,

- заработная плата сотрудников,

- начисление на заработную плату (ЕСН),

- материалы (канцелярские товары – бумага, картридж и т.д.),

- реклама (в Интернете (оплата за хостинг сайта и услуг доступа в Интернет) и в периодической печати).

К постоянным издержкам на реализацию продукции относятся:

- услуги банка;

- аренда помещения,

- амортизация ПК и мебели,

- реклама

К переменным издержкам относятся:

- заработная плата сотрудников,

- начисление на заработную плату (ЕСН),

- материалы (канцелярские товары – бумага, картридж и т.д.),

К смешанным издержкам относятся:

- коммунальные услуги (вода, электроэнергия, отопление)

Единственным источником доходов является основной вид деятельности, который заключается в разработке и продаже программного обеспечения, а так же последующей поддержке.

Организация работает по упрощенной системе налогообложения.

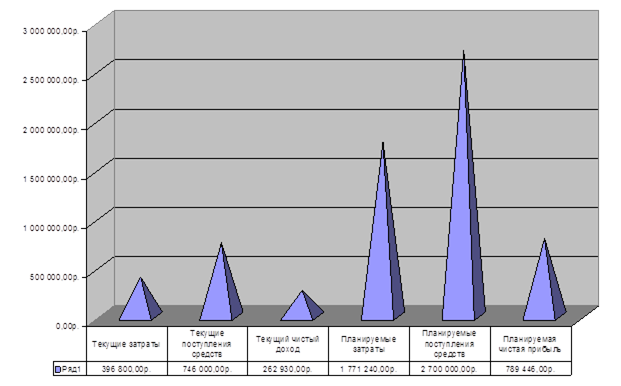

Краткий баланс приведен в Табл. 2.2.

Табл.2.2.Краткий

текущий баланс

| № |

Показатели |

Всего: |

в.ч. по месяцам |

| 1 |

2 |

3 |

4 |

5 |

6 |

| I. ТЕКУЩИЕ РАСХОДЫ |

| 1 |

Материальные затраты

|

11000 |

4000 |

2000 |

2000 |

1000 |

1000 |

1000 |

| 2 |

Расходы на оплату труда |

384000 |

64000 |

64000 |

64000 |

64000 |

64000 |

64000 |

| 3 |

Отчисления на социальные мероприятия |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 4 |

Прочие затраты |

1800 |

300 |

300 |

300 |

300 |

300 |

300 |

| å |

Итого текущих затрат: |

396800 |

68300 |

66300 |

66300 |

65300 |

65300 |

65300 |

| II. ТЕКУЩИЕ ПОСТУПЛЕНИЯ СРЕДСТВ |

| 5 |

Выручка от реализации товаров и услуг

|

74600 |

100000 |

121000 |

140000 |

150000 |

115000 |

120000 |

| å |

Итого поступлений: |

746000 |

100000 |

121000 |

140000 |

150000 |

115000 |

120000 |

| III. ПРИБЫЛЬ |

| 66 |

Балансовая прибыль

|

307690 |

26945 |

46495 |

62640 |

62645 |

42245 |

46490 |

| 77 |

Налоги и отчисления от прибыли |

44760 |

6000 |

7260 |

8400 |

9000 |

6900 |

7200 |

| 88 |

Итого чистый доход:(стр.10 - стр.11) |

262930 |

20945 |

39235 |

54240 |

53645 |

35345 |

39290 |

2.7.1 1C: Предприятие 8.0

Производитель

Фирма «1С», комплексная автоматизация управления и учета предприятий на базе "1С:Предприятие".

Функциональные модули

Бухгалтерия, зарплата и кадры, производствои услуги,

торговый и складской учет.

Системные требования

Windows9х/NТ/2000/Ме/XP;16 Мбоперативной памяти; 20 Мб на диске.

Стоимость однопользовательской версии

Основные поставки продуктов системы «1С:Предприятие 8.0», содержащие программную часть (технологическую платформу) и прикладные решения для автоматизации различных задач управления и учета (конфигурации), выпускаются в виде однопользовательских продуктов. В комплект основной поставки входит дистрибутив на CD-ROM, комплект документации, однопользовательский ключ защиты от несанкционированного доступа (ключ защиты) для порта USB, Лицензионное соглашение, разрешающее использование программного продукта на одном компьютере, и другие материалы. Для использования продуктов системы «1С:Предприятие» на двух и более компьютерах в пределах одной локальной вычислительной сети требуется приобретение дополнительных лицензий. Фирмой «1С» выпускаются дополнительные лицензии на 1, 5, 10, 20 и 50 рабочих мест, необходимое пользователю количество рабочих мест складывается из этих лицензий.

Комплект «1С:Предприятие 8.0. Дополнительная лицензия на 1 рабочее место» стоит 150$.

Комплект «1С:Предприятие 8.0. Дополнительная лицензия на сервер 1С:Предприятия 8.0» 1200$.

Другие версии, дополнительные модули

Сетевая версия (SQLserver), масса типовых конфигураций и утилит от «Консультанта» и сторонних разработчиков.

Услуги, предоставляемые фирмой

Продажа программ 1С:Предприятие (продажа программ 1С:Предприятие, бесплатная установка и обучение).

Настройка программ 1С:Предприятие (профессиональная настройка программ 1С:Предприятие, большой штат специалистов, отраслевые решения).

Обучение программам 1С:Предприятие (индивидуальное и групповое обучение программам 1С:Предприятие, обучение администрированию и конфигурированию 1С).

Сопровождение программ 1С:Предприятие (сопровождение программ 1С:Предприятие, бесплатная линия консультаций для всех лицензионных пользователей 1С).

Разработка программ на базе 1С:Предприятие (разработка программ под требования Заказчика на базе платформы 1С:Предприятие).

Продажа и подключение торгового оборудования (автоматизация магазинов, аптек, точек общественного питания и т.д., продажа торгового и банковского оборудования и подключение к компьютеру).

Учебные курсы (по ведению бухгалтерского учета в программе 1С, налоговому учету в программах 1С, курсы по программам 1С:Зарплата и кадры, 1С:Торговля и Склад, сертификация 1С:Профессионал).

Консультации по ведению учета в программах 1С (по ведению учета в программах 1С: управленческий, финансовый, кадровый, бухгалтерский, оперативный учет).

Защита информации (комплексная защита информации на базе программ фирмы Aladdin, тестирование информационной безопасности организации, антивирусная защита на базе Антивируса Лаборатории Касперского).

Компьютерные системы "Под ключ" (компьютеры, серверы, комплектующие, программное обеспечение, монтаж компьютерных и телефонных сетей, абонентское обслуживание офисной техники).

Интернет-проекты (разработка сайтов любой сложности от визитки до информационного портала, Интернет-магазины "под ключ", продвижение сайтов, реклама в сети интернет, работы по дизайну и веб-программированию, сопровождение сайтов, хостинг).

Консалтинг (управленческий, бухгалтерский, юридический консалтинг, постановка и автоматизация управленческого учета, обучение управленческому учету).

Достоинства

Четкое разделение настройки и использования, что упрощает и то и другое. Самые высокие на рынке возможности по настройке, обилие различных конфигураций, эргономичный интерфейс, интеграция с другими системами. Все тексты конфигурации и базы данных хранятся в формате UNICODE, любая текстовая информация может включать одновременно символы различных языков. Введен механизм COM-соединения для связи с другими приложениями, поддерживающими данную технологию. Это позволяет строить сложные интегрированные системы с использованием 1С:Предприятия 8.0.

Недостатки

Недостаточно высокая скорость загрузки (особенно больших объемов данных), перегруженность телефонной службы технической поддержки, в бухгалтерскую программу встраивается полноценный язык программирования,позволяющий оперировать всеми данными всистеме и задавать принципиально новые алгоритмы расчета, что требует вызова специалиста по настройке, а, соответственно, для выполнения этих работ рекомендуется привлекать сертифицированного фирмой «1C» работника или хорошего программиста, способного детально разобраться в языке сценариев.

Рекомендуем

Для малого и среднего бизнеса

Производитель

АО «Инотек НТ», программный комплекс и программы для управленческого и бухгалтерского учета

по российским и международным стандартам GAAP, IAS, МСФО.

Функциональные модули

Бухгалтерия, касса, учет договоров, учет ОС и НА, учет ТМЦ, зарплата, новый модуль — «Инотек налоговый учет».

Системные требования

Windows9x/NT/2000,16 Мб оперативной памяти, 12+ Мб на диске.

Стоимость однопользовательской версии

Версия «

Инотек бизнесмен профессионал» — 300$; дополнительные модули — 150$.

Другие версии, дополнительные модули

Бюджет, основные средства, склад, архиватор.

Услуги

Разработка и распространение управленческих и бухгалтерских программ (ведение по российскому и международному (GAAP, IAS) стандартам).

Сопровождение управленческих и бухгалтерских программ (установка, сопровождение, "внедрение под ключ", управленческих и бухгалтерских программ для ведения российского и международного (GAAP, IAS) учета).

Постановка и ведение бухгалтерского учета (для предприятий любых форм собственности и любого вида деятельности).

Техническая поддержка (разрешение всех аппаратных и программных проблем при работе).

Поставка вычислительной техники (поставка компьютеров и периферийного оборудования).

Проектирование и монтаж локальных вычислительных сетей (инсталяция СКС, поставка активного и пассивного сетевого оборудования).

Аудит (консультации по ведению учета, восстановление учета, семинары).

Достоинства

Компактность, высокая скорость работы, новый модуль интегрирован с программами семейства ИНОТЕК, позволяет вести регистры учета хозяйственных операций и регистры единиц налогового учета.Системы, имея все необходимые для работы сервисные возможности, корректно работают в локальной сети при большом (20 и более) количестве одновременно подключенных пользователей.

Недостатки

Многие элементы программы явно живут со времен MS-DOS- неудобный интерфейс, нестандартные базы данных.

Рекомендуем

Для малых и средних предприятий.

Производитель

Фирма «ДИЦ», разработка и внедрение программы "Турбо Бухгалтер" для комплексной автоматизации учета на предприятии.

Функциональные модули

Зарплата, кадры, бухгалтерский учет ТМЦ, торговля и склад, учет ОС и НА, экспорт отчетности в электронном виде, малый бизнес (для подготовки отчетности индивидуальных предпринимателей, предприятий малого бизнеса, применяющих УСН, и ЧП, использующих общий режим налогообложения и ЕНВД, содержит налоговые декларации и книги учета доходов и расходов), а так же имеется встроенная система «Налоговый учет»(позволяет ведение налогового учета параллельно с бухгалтерским, содержит налоговые регистры, разработанные фирмой ДИЦ на основе 25 главы НК, и включение форм Налоговых регистров, рекомендуемых МНС России).

Системные требования

Windows9x/NT/2000,16 Мб оперативной памяти, 30+ Мб на диске.

Стоимость однопользовательской версии

$167 (базовая версия), $319 (версия Проф).

Другие версии, дополнительные модули

Расчет заработной платы и формирование отчетности в ИМНС и ПФ России, ведение кадрового учета, бухгалтерский учет торгово-складских операций, формирование отчетов по покупателям, поставщикам, по видам и наименованиям ТМЦ, по МОЛ, как по подразделениям, так и по всему предприятию в целом, ведение оперативного и аналитического учета торгово-складских операций, учет остатков товара на сладе методами средних, FIFO, LIFO, пакетная печать первичных документов, формирование оперативных отчетов, детализированный учет ОС на протяжении всего срока эксплуатации; проведение оприходования и ввод в эксплуатацию ОС, подготовка отчетности для дальнейшей передачи в электронном виде в ИМНС.

Услуги

Демонстрация (возможность заказать бесплатную демонстрацию программы в свой офис или подъехать в офис компании ДИЦ).

Доставка и установка (компания ДИЦ и ее дилеры доставят и установят программу "Турбо Бухгалтер" в пределах Москвы или города, где работает центр технической поддержки ДИЦ).

Консультация по программе "Турбо Бухгалтер" (консультанты дадут бесплатную получасовую консультацию в офисе ДИЦ, возможен выезд консультанта, также можно проконсультироваться по телефонам "горячей линии", на форуме сайта ДИЦ, по электронной почте и по ICQ).

Обучение программе "Турбо Бухгалтер" (пользователи могут посетить бесплатные еженедельные тематические семинары в офисе ДИЦ, а также пройти курс в учебно-производственном центре, большое обучающее и информационное значение имеет газета "Турбо Бухгалтер").

Обновление программы "Турбо Бухгалтер" (пользователи "Турбо Бухгалтер" могут подписаться на ежеквартальное или разовое обновление форм бухгалтерской отчетности).

Разработка приложений (специалисты компании ДИЦ разработают любую подсистему, которая необходима для работы определенного предприятия и отражает его специфику)

Автоматизация бухгалтерского учета "под заказ" (комплексная автоматизация всей бухгалтерии, настройка программы под специфику работы предприятия, рабочие места комплектуются согласно необходимым требованиям работы этого предприятия).

Разработка бланка/типовой операции для заказчика (специалисты компании ДИЦ разработают специфический бланк, документ, который необходим для предприятия определенной отрасли и также создадут необходимые операции для проведения бухгалтерских проводок, связанных со спецификой деятельности предприятия).

Достоинства

Простой интерфейс для ввода первичных документов и отчетов, простота освоения, мощный язык описания формул, успех популярности "Турбо Бухгалтера" объясняется мощным учетным механизмом, средствами программирования, позволяющими создавать любые настройки и приложения, масштабируемостью и интегрированностью. Возможность работы программы с такими промышленными СУБД, как MS SQL,Oracle,Cache' позволяет использовать ее в интегрированных ИС.

Недостатки

Неудобный и неэргономичный ввод проводок и типовых операций, низкая скорость запуска и открытия документов.

Рекомендуем

Для малых предприятий торговой сферы с небольшим количеством операций и простым учетом заработной платы.

Производитель

Фирма «Квестор плюс», разработка и продажа программного обеспечения для автоматизации бухгалтерского учета.

Функциональные модули

Учет денежных средств, учет расчетов с покупателями и поставщиками, учет товаров, материалов, АРМ главного бухгалтера, учет валютных операций, расчет заработной платы, учет основных средств, генератор отчетов.

Системные требования

DOS, Windows.

Стоимость однопользовательской версии

250 $.

Другие версии, дополнительные модули

Сетевая версия, типовые комплекты, учет договоров, печать ценников, передача в Excelотчетов (txt– файлов и wmf- файлов), расчет ЕСН и данных для ПФ, прогнозирование временных данных (из xls-файлов), ведомость "Покупатели-группы товаров", генератор авансовых фактур для книги продаж и аннулирующих для книги покупок, отчет "Контроль оплат покупателей по дням", отчет о движениях товаров, передача данных в программу ПФ, передача данных в программу "Налогоплательщик", передача платежек в программу банк-клиент.

Услуги

Поддержка и установка программного обеспечения.

Достоинства

Основное отличие от конкурирующих программ - это возможность параллельного ведения оперативного и бухгалтерского учета, что делает программу одинаково полезной как для бухгалтеров, так и для менеджеров. Снятие ограничений на использование, совместимость по базам данных DOS иWindowsверсий, простота эксплуатации и наличие готовых решений. Возможности индивидуальной настройки. Удобный интерфейс. Хорошая служба послепродажного обслуживания.

Недостатки

Не происходит никаких модификаций (не считая изменений по обновлению данных и выпуском версий, подготовленных из-за выхода новых нормативных документов и пр.). Это привело к тому, что на фоне конкурентов, которые могут предложить намного больший и разнообразный спектр услуг и версий продукции (порой худшего качественно), программы серии Квестор не пользуются известностью среди потенциальных клиентов.

Рекомендуем

Для малого бизнеса.

Производитель

«Квестор плюс». Рассматриваемый программный продукт относится к классу адаптируемых программ бухгалтерского учета.

Функциональные модули

АРМ Главного Бухгалтера, складской учет, учет расчетов с партнерами, учет денежных средств, основные средства и НМА, заработная плата и кадры.

Системные требования

DOS, Windows.

Стоимость однопользовательской версии

120$.

Другие версии, дополнительные модули

Сетевая, перенос настроек между компьютерами, подключение сканера штрих-кодов, обмен данными с удаленными компьютерами, передача сведений о доходах в программу Налоговой Инспекции, передача сведений о доходах в программу Пенсионного Фонда, специальные конфигурации.

Услуги

Поддержка и установка программного обеспечения, консультации, настройка экранных и печатных форм и пр.

Достоинства

Необычный интерфейс, "Квестор+" имеет встроенные стредства конфигурирования, которые позволяют менять интерфейс программы, не выходя из нее. Возможность самостоятельно сформировать конфигурацию программы.

Недостатки

Отсутствие серьезных изменений в ассортименте продукта с момента его создания.

Рекомендуем

Для малого и среднего бизнеса.

2.8 Сравнительный анализ конкурентов

На рынке ПО очень большой спектр различных товаров и их производителей, даже если учесть спецификацию фирмы на автоматизацию бухгалтерского учета. Поэтому целесообразно, для анализа конкурентоспособности «Квестор плюс» взять лидера, определившегося по предыдущим анализам и опросам, — «1С». Кроме того, по качеству товар фирмы «Квестор плюс» не уступает товару «1С», и в связи с этим, «Квестор плюс» выстраивает свою ценовую политику в зависимости от цен на продукцию «1С».

Год основания фирм «1С» и «Квестор плюс» — 1991. По данным многочисленных опросов "1С" занимает первое место в софтверном секторе российской компьютерной индустрии и отличается рекордной отдачей от одного сотрудника.

Специализация «Квестор плюс» - разработка, продажа, и поддержка делового программного обеспечения. «1С» специализируется на дистрибуции, поддержке и разработке компьютерных программ и баз данных делового и домашнего назначения.

Штат работников «1С» включает в себя 300 человек, а «Квестор плюс» - 4. При этом у «1С» развитая партнерская сеть, это не только дилеры (2900 постоянных партнеров в 460 городах России, стран СНГ и Балтии), как и у фирмы «Квестор плюс», но и партнеры-франчайзи (сеть из более 2600 предприятий, сертифицированных фирмой "1С" на оказание комплексных услуг по автоматизации учетной и офисной работы на базе программных продуктов "1С"), авторизованные учебные центры, авторизованные средства сертификации, сервис-партнеры (обеспечивают регулярное информационно-технологическое сопровождение программ системы "1С:Предприятия" на рабочих местах пользователей), дистрибьюторы (позволяют дилерам программных продуктов не тратить время и деньги на доставку программ из Москвы, а целиком посвятить себя основному делу - полноценному обслуживанию конечных пользователей), и, наконец, 1С:Мультимедиа - Ассоциация магазинов, работающих в сфере розничных продаж программ для домашних компьютеров, насчитывающая более 280 торговых точек в 80 городах бывшего СССР.

"1С" поставляет со своего склада полный спектр программ массовой ориентации для офиса и дома, насчитывающий в настоящее время более 3000 позиций. Из собственных разработок фирмы "1С" наиболее известны:- программы системы "1С:Предприятие": "1С:Бухгалтерия”, "1С:Торговля и Склад", "1С:Зарплата и Кадры", "Финансовое планирование", "Производство+Услуги+Бухгалтерия", "1С:Налогоплательщик", "1С:Деньги" и другие;

программы для домашних компьютеров и образовательной сферы: серия обучающих программ "1С:Репетитор", игры "ИЛ-2 Штурмовик", "Князь. Легенды Лесной страны", издательские проекты "Аллоды", "Аллоды 2", "Проклятые Земли", "Братья Пилоты", "Век Парусников", "Дальнобойщики", "Дальнобойщики 2", "Демиурги", "Корсары", "Ну, погоди!", "СамоГонки", серия локализаций игр ведущих зарубежных издателей и другие продукты. В распространении программ других вендоров фирма "1С" выступает в качестве официального дистрибьютора ПОIBM-Lotus,Intel,Microsoft,Novell,Symantecи других зарубежных фирм. "1С" является самым серьезным дистрибьютором продукции российских софтверных компаний: ПроМТ, ABBYY, ИНЭК, Лаборатория Касперского и более чем 80 других отечественных фирм. "1С" поддерживает самый большой в России склад по отечественному домашнему софту, являясь крупнейшим дистрибьютором таких поставщиков, как Бука, Никита, Руссобит-М и других.

«Квестор плюс» до недавнего времени предлагал только собственные программные разработки. Теперь на сайте фирмы представлена партнерская разработка —Spy

Clock

— программа для мониторинга событий и защиты компьютера от несанкционированного доступа (НСД). Программа предназначена для офисных компьютеров под управлением семейства операционных системMicrosoftWindows. Для ее использования не нужны специальные знания. Программа обладает широкими возможностями по мониторингу событий, происходящих на компьютере, настройка которых не займет много времени. Эта программа, разработана фирмой «ALSEDIGroup».

Интеграция, как уже упоминалось выше, является сейчас наиболее прибыльным путем развития деятельности. Уже сделан первый шаг к интеграции: кроме программ ориентированных на автоматизацию бухгалтерского учета есть программа больше относящаяся к логистике — планирование автоперевозок. Программный комплекс предназначен для обработки транспортной информации (сеть дорог, характеристики автотранспорта, информация о заказах на доставку необходимых грузов) и выдаче наиболее приемлемого решения по организации процесса развозки товаров.

Продукция фирмы «Квестор плюс» нуждается в модификации и расширении ассортимента.

Необходимо заняться расширением дилерской сети, заинтересовать в сотрудничестве дистрибьюторов. Кроме того, важно найти и привлечь к совместной работе другие фирмы-разработчики ПО. Это могло бы отчасти решить проблему ассортиментом продукции и услуг, а так же упростить поиск инвестиций.

2.9 Финансово-экономический анализ ООО «Квестор плюс»

2.9.1 Расчет точки безубыточности

Каждое принимаемое решение, касающееся цены, издержек производства, объема и структуры реализации продукции, в конечном счете, сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимозависимости между этими категориями является установление точки безубыточности, т.е. определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Рассчитаем безубыточность реализации на единицу программного продукта Квестор.

Безубыточность реализации продукции рассчитывается для всей продукции в целом и для каждого ее отдельного вида. Для определения точки безубыточности рассчитывают сумму и коэффициент покрытия. Метод калькуляции по величине покрытия предусматривает расчет только переменных издержек, связанных с производством и реализацией единицы продукции. В основе этого метода лежит расчет средних переменных затрат и средней величины покрытия. В табл. 2.3. отражены основные финансовые показатели ООО «Квестор плюс» для расчета безубыточности.

Табл. 2.3. Показатели на единицу программного продукта "Квестор плюс" (в руб.)

| Цена на полный комплект локальной версии без дополнительных программ |

7000 |

| Переменные затраты |

2800 |

| Постоянные затраты |

3500 |

| Прибыль |

700 |

(1) Средняя величина покрытия = Цена на единицу продукции - Средние переменные издержки

Средние переменные издержки = (5600 – 0) ÷ 2= 2800 (руб.)

Средняя величина покрытия = 7000 – 2800 = 4200 (руб.)

То есть из выручки от реализации каждой единицы программного продукта Квестор на покрытие постоянных издержек и получение прибыли относится сумма 4200 руб.

Коэффициент покрытия определяется следующим образом:

(2) Коэффициент покрытия (для единицы продукции) = Цена единицы продукции ÷ Средняя величина покрытия.

Коэффициент покрытия =7000 ÷ 4200 = 1,6.

Таким образом, доля средней величины покрытия в цене на единицу продукции составляет 1,6, что составляет 160 % постоянных затрат.

Для того чтобы определить, при каком объеме продаж окупятся валовые издержки предприятия, необходимо рассчитать точку безубыточности, под которой понимается такая выручка или такой объем производства предприятия, которые обеспечивают покрытие всех затрат и нулевую прибыль.

Точка безубыточности реализации определяется по формуле:

(3) Пороговая выручка = Постоянные издержки ÷ Коэффициент покрытия

(4) Коэффициент покрытия = Выручка от реализации

÷ Сумма покрытия

(5) Сумма покрытия = Постоянные затраты + Прибыль = Выручка от реализации – Сумма переменных затрат

Сумма покрытия = 7000 – 2800 = 4200

Коэффициент покрытия = 7000 ÷ 4200 = 1,7

Пороговая выручка = 3500 ÷ 1,7 = 5833,3 (руб.)

(6) Пороговый объем производства (продаж) = Пороговая выручка ÷ Цена единицы продукции

Пороговый объем производства (продаж) = 5833,3 ÷ 7000 = 0,8 (шт.)

Соответственно, при выручке в сумме 5833,3 руб. и объеме реализуемой продукции в количестве 0,8 шт. прибыль от реализации программы Квестор будет равна 0.

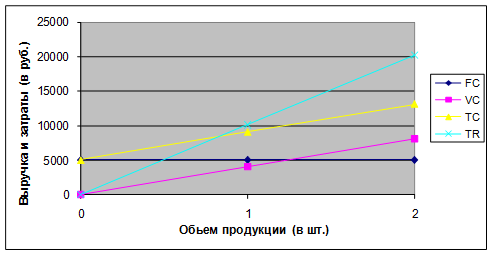

Более наглядно определение точки безубыточности можно представить графическим способом (рис. 2.2). Однако этот способ имеет силу только в кратковременном периоде, когда внутренняя среда фирмы остается постоянной.

Введем условные обозначения:

FC– постоянные издержки;

VC– переменные издержки;

TC– совокупные издержки;

TR– совокупная выручка.

Рис. 2.2. Графический способ определения точки безубыточности для программного продукта серии Квестор

Прямая FCопределяет максимальный уровень риска для предприятия «Квестор плюс». Все значения находящиеся ниже данной прямой лежат в области предпринимательского риска. К ним относятся те значения переменных затрат и выручки от реализации соответствующего объема продукции, которые составляют менее 3500 руб.

Точкой безубыточности (назовем ее точкой Б) на этом графике является точка лежащая на пересечении прямых TRи TC. Проектируя прямую на ось абсцисс из точки Б (5833,3;0,8), мы получим безубыточный объем или, другими словами, пороговый объем продаж равный 0,8 шт. Проектируя прямую на ось ординат из точки Б, мы получим безубыточную выручку (пороговую выручку) равную 5833,3 руб.

При пересечении прямых TRи TCобразовались два треугольника. Все точки, лежащие на треугольнике, расположенном выше точки Б, имеют своими координатами такие значения на оси ординат и абсцисс, при которых реализация продукта будет приносить прибыль. Все точки, лежащие на треугольнике, расположенном ниже точки Б, имеют своими координатами такие значения на оси ординат и абсцисс, при которых реализация программного обеспечения серии Квестор будет приносить убыток фирме. Это треугольник пересекает прямая FC, разделяя его еще на два треугольника. Все точки, лежащие на треугольнике, расположенном ниже прямой FC, имеют своими координатами такие значения на оси ординат и абсцисс, при которых реализация данного продукта будет подвергать фирму к катастрофическому риску.

График показывает, что реализация программного продукта серии Квестор может приносить убыток при выручке (от объема продаж меньше 0,8 шт.) менее 5833,3 (руб.), переменных издержках (зависящих от объема продукции, который менее 0,8 шт.), составляющих менее 5833,3 (руб.). Соответственно, можно повышать объем продаж данной продукции. Однако необходимо ориентироваться на максимальный уровень предпринимательского риска, который в данном случае, определяется значением 3500 (руб.). Другими словами следует выстроить такую зависимость, при которой реализуется такой объем продаж, чтобы зависящие от него выручка и переменные издержки были выше 3500 (руб.).

Чтобы оценить, на сколько фактическая выручка превышает выручку, обеспечивающую безубыточность, необходимо рассчитать запас прочности (процентное отклонение фактической выручки от пороговой) по следующей формуле:

(7) Запас прочности = (Фактическая выручка - Пороговая выручка) ÷ Фактическая выручка × 100%.

Запас прочности = (7000 - 5833) ÷ 7000 × 100 = 17 %

Значение запаса прочности 17% показывает, что если в силу изменения рыночной ситуации (сокращения спроса, ухудшения конкурентоспособности) выручка предприятия сократится менее чем на 17%, то предприятие будет получать прибыль, если более чем на 17% - окажется в убытке.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

(8) Цена безубыточности = Пороговая выручка ÷ Объем произведенной продукции

Цена безубыточности (на единицу продукции) = 5833 ÷

1=5833 (руб.)

Цена безубыточности (на 2 единицы продукции) = 2916,5 (руб.)

То есть 2916,5 руб. - это необходимая цена реализации для получения определенной величины прибыли при реализации 2 единиц программного продукта серии Квестор.

Для определения воздействия изменения выручки на изменение прибыли рассчитывают показатель производственного рычага по формуле:

(9) Эффект производственного рычага = Сумма покрытия ÷ Прибыль

Эффект производственного рычага= 4200 ÷ 700=6.

Проверим значение эффекта по другой формуле:

(10) Эффект производственного рычага = 1+ Постоянные издержки ÷ Прибыль

Эффект производственного рычага = 1+3500 ÷ 700 = 6.

Это значит, что при данной структуре затрат, при снижении выручки от реализации единицы продукта серии Квестор на 1% прибыль сократится на 6%.

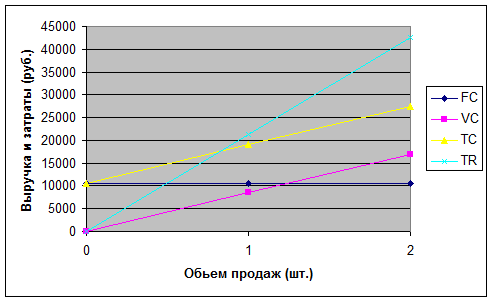

Определим точку безубыточности для единицы продукта серии Квестор+. В таблице 2.4. отражены необходимые финансовые данные.

Табл. 2.4. Показатели на единицу программного продукта (Квестор+) (в руб.)

| Цена на полный комплект локальной версии без дополнительных программ |

10080 |

| Переменные затраты |

4032 |

| Постоянные затраты |

5040 |

| Прибыль |

1008 |

Рассчитаем безубыточность реализации на единицу продукции.

Средние переменные издержки = (4032 – 0) ÷ 2= 2016 (руб.)

Средняя величина покрытия = 10080 – 2016 = 8064 (руб.)

Этот показатель определил, что от выручки реализации каждой единицы программного продукта Квестор сумма 8064 руб. отнимается и относится на покрытие постоянных издержек и получение прибыли.

Коэффициент покрытия = 10080 ÷

8064 = 1,25

Соответственно, доля средней величины покрытия в цене на единицу продукции составляет 1,25, что составляет 125 % постоянных затрат — на 35% меньше, чем в расчете на единицу продукции Квестор.

Определим точку безубыточности реализации данного программного продукта.

Сумма покрытия = 10080 – 4032 = 6048 (руб.).

Значение суммы покрытия программы Квестор+ выше, чем программ Квестор и Планирование перевозок, что означает также и наличие у этого программного продукта наиболее высокого уровня рентабельности.

Коэффициент покрытия = 6048 ÷ 10080=0,6.

Пороговая выручка = 5040 ÷ 0,6 = 8400 (руб.).

Пороговый объем производства (продаж) = 8400 ÷ 10080 = 0,8 (шт.).

Запас прочности = (10080 - 8400) ÷ 10080 × 100= 17 %.