Введение

В настоящее время ситуация на российском банковском рынке такова, чтоосновной доход от размещения средств коммерческие банки получают при кредитования реального сектора экономики, так как другие инструменты финансового рынка после августовского кризиса 1998 года недостаточно развиты (рынки ценных бумаг, межбанковских кредитов, валютный спекулятивный рынок). В то же время, при кредитовании реального сектора банки сталкиваются с рядом проблем.

Основным видом банковского кредитования в настоящее время является краткосрочное кредитование. Учитывая ситуацию на отечественном рынке, в частности, невысокие темпы структурных преобразований в экономике, низкую ликвидность, недостаточную достоверность отчетности многих отечественных предприятий, слабую прозрачность большинства из них, отсутствие законодательной основы защиты прав кредиторов и стабильной долгосрочной ресурсной базы банки сужают спектр краткосрочного кредитования до 3-6 месяцев.

Сегодня можно говорить практически об отсутствии инвестиционной деятельности коммерческих банков. Низкая доходность и ликвидность, большая степень риска долгосрочных кредитов делают невыгодным их предоставление для коммерческих банков. Отечественные банки практически не кредитуют новое строительство, реконструкцию, стартовый капитал предприятий.

Активность коммерческих банков на рынке кредитов сдерживает то, что при существующем многообразии различных моделей оценки кредитоспособности предприятий определение кредитоспособности заемщиков представляет, тем не менее, довольно сложную проблему, особенно на долгосрочную перспективу.

Критерии определения кредитоспособности предприятий - заемщиков в разных странах имеют свои особенности, но самыми важными из них являются: репутация заемщика, финансовое состояние, обеспечение. Отсутствие официально публикуемых кредитных рейтингов предприятий лишает отечественные банки информации о деловой редутами заемщика и его кредитной истории. Финансовая отчетность российских предприятий составляется для целей налогообложения и не нацелена на инвестора. Не имеется сравнительной базы отраслевых финансовых показателей, па основе которой кредитор мог бы дать сравнительную оценку финансового состояния заемщика. Обеспечение по кредиту, предлагаемое предприятиями - заемщиками, как правило, не соответствует требованиям кредитора по достаточности и ликвидности. Вместе с этим, недостаточный уровень менеджмента российских предприятия, непрозрачность их финансовых информационных потоков приводит к переоценке роли обеспечения при предоставлении кредита.

В стране не существует общепризнанных подходов к оценке кредитоспособности заемщиков - каждый коммерческий банк вырабатывает свою уникальную методику оценки. При анализе кредитоспособности заемщика коммерческие банки используют современные программы анализа финансового состояния предприятий, создают свою информационную базу, содержащую сведения о кредитной истории клиентов, их деловой репутации, состоянии счетов и т.д. Однако результаты этого анализа могут дать кредитору лишь оценку общей тенденции развития потенциального заемщика, основанную на динамике финансовых коэффициентов.

Основой принятия решения о выдаче кредита, как правила, является субъективная оценка заемщика менеджерами банка и анализ количественных показателей кредитоспособности клиента, зачастую «задним» числом. Во внимание принимаются движение денежных средств по счетам клиентов, кредитная история вданном банке и наличие достаточного, ликвидного обеспечения. Этим требованиям удовлетворяют, прежде всего, акционеры и постоянные клиенты банка.

Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования экономических методов управления кредитом, ориентированных на соблюдение экономических границ кредита. Это позволит предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Больше всех в информации о кредитоспособности предприятий и организаций нуждаются банки: их прибыльность и ликвидность во многом зависят от финансового состояния клиентов. Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно. Важность и актуальность проблемы оценки кредитоспособности и инвестиционной привлекательности предприятия обусловили выбор темы.

Целью настоящей дипломной работы является поиск основных направлений совершенствования критериев оценки кредитоспособности предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

- обоснование кредитоспособности как объекта анализа, раскрытие понятия, факторов, влияющих на кредитоспособность, показатели, и критерии оценки;

- изучение методики оценки кредитоспособности предприятия, а именно особенностей методик, применяемых российскими банками, зарубежными банками;

- проведение оценки кредитоспособности предприятия ООО «ПетроС»;

- определение основных направлений совершенствования критериев оценки кредитоспособности предприятий в РФ.

Предметом дипломной работы выступает кредитоспособность заемщика.

Объектом дипломной работы является ООО «ПетроС».

Структурно дипломная работа состоит из введения, трех глав, выводов и предложений и списка использованной литературы.

Первая глава содержит теоретические аспекты анализа кредитоспособности предприятия: раскрывается трактовка понятия кредитоспособности и рассматривается система показателей оценки кредитоспособности заемщика.

Вторая глава включает в себя практический материал для проведения анализа кредитоспособности предприятия ООО «ПетроС».

В третьей главе рассматриваются основные направления совершенствования оценки кредитоспособности предприятия кредитной организацией.

При написании работы использовалась экономическая литература отечественных и зарубежных авторов, раскрывающая принципы и методику исследования кредитоспособности заемщиков кредитных учреждений США, Франции и России, финансовая отчетность ООО «ПетроС», которое функционирует в соответствии с уставом и другими учредительными документами, для анализа кредитоспособности ООО «ПетроС» использована методика акционерно-кредитного Банка ОАО «Девон - кредит».

1.

Теоретические аспекты анализа кредитоспособности предприятия

Трактовка понятия кредитоспособности предприятия

Понятие кредитоспособности заемщика коммерческого банка играет центральную роль в кредитных отношениях и является характерным для рыночной экономики.

Информация о кредитоспособности имеет важное значение как для кредитора, так и для заемщика. Для первого она означает уменьшение риска потерь из-за вероятности возникновения финансовых затруднений у предприятия, для второго - знание своей платежеспособности и долговременной финансовой устойчивости для принятия тактических и стратегических решений по обеспечению дальнейшего развития предприятия.

Кредитоспособность предприятия формируется в результате его экономической деятельности и показывает, насколько правильным является управление финансовыми ресурсами, насколько рационально сочетание собственных и заемных источников, насколько эффективно используется собственный капитал и какова отдача от производственной деятельности.

Кредитоспособность отражает взаимоотношения предприятия с партнерами, кредиторами, бюджетом, акционерами и др. В конечном счете, она в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве.

Кредитоспособность предприятия трактуется отечественными специалистами либо как способность заемщика получить кредит и возвратить его с процентами в полном объеме в установленный срок, либо как способность своевременно и полностью погасить кредит с причитающимися процентами. В частности, М.И. Баканов, А.Д. Шеремет отмечают: «Кредитоспособность - такое состояние финансового положения предприятия, которое позволяет получить кредит и своевременно его возвратить. При оценке кредитоспособности принимаются во внимание кредитная история и репутация заемщика, наличие и состав его имущества, состояние экономической и рыночной конъюнктуры, устойчивость финансового состояния и другие показатели деятельности предприятия» (39, С.152).

Другие авторы считают, что «кредитоспособность - это способность в установленные сроки и полностью рассчитываться с кредитодателями (банками и др.) по полученным краткосрочным и долгосрочным ссудам» (30, С.231). Е.С. Стоянова и др. отмечают, что «высокая кредитоспособность - достойная способность возмещения кредитов с процентами и другими финансовыми издержками» (34, С.254). Определение кредитоспособности заемщика необходимо для оценки кредитного риска, представляющего собой опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору (34, С.256).

«Предоставление ссуд банками, по мнению В.И. Колесникова, Л.П. Кроливецкой, обусловливает изучение кредитоспособности, то есть изучение факторов, которые могут повлечь за собой их непогашение. Цели и задачи анализа кредитоспособности заключаются в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде; степени риска, который банк готов взять на себя, размера кредита, который может быть предоставлен в данных обстоятельствах и, наконец, условий его предоставления» (32, С.46). Далее данные авторы уточняют: «Кредитоспособность - это наличие у заемщика предпосылок, возможностей получить кредит и возвратить его в срок» (32, С.47).

О.И. Лаврушин отмечает, что «кредитоспособность клиента коммерческого банка - способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу». Оценка кредитоспособности крупных и средних предприятий основывается «на фактических данных баланса, отчета о прибыли, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используется система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента» (20, С. 235).

Не вызывает сомнения определение кредитоспособности предприятия как способности полностью и в срок рассчитаться по своим обязательствам с кредиторами. Однако, по нашему мнению, целесообразно трактовать кредитоспособность в более широком смысле, то есть определять ее в то же время как способность предприятия получить кредит.

Большинство отечественных авторов справедливо полагают, что кредитоспособность заемщиков оценивается по системе определенных показателей. Например, М.И. Баканов, А.Д. Шеремет отмечают: «К числу таких показателей относятся: ликвидность, платежеспособность, финансовая устойчивость и деловая активность. В зависимости от значения рассматриваемых показателей заемщик может быть отнесен к одному из следующих классов: кредитоспособное предприятие (имеющее высокий уровень ликвидности); предприятие, имеющее достаточную степень надежности; некредитоспособное предприятие (имеющее неликвидный баланс). При проведении анализа кредитоспособности производится анализ ТЭО на получение кредита, а также анализ финансовых потоков заемщика». В.И. Колесников, Л.П. Кроливецкая считают, что «применяемые банками методы оценки кредитоспособности заемщиков различны, но все они содержат определенную систему финансовых коэффициентов, включая такие как: 1) коэффициент абсолютной ликвидности; 2) промежуточный коэффициент покрытия; 3) общий коэффициент покрытия;4) коэффициент независимости и другие показатели (деловой активности, рентабельности, финансовой устойчивости).

Вопросы оптимального набора показателей, отражающих тенденцию финансового состояния предприятия, решаются каждым коммерческим банком самостоятельно. Оценка кредитоспособности может быть сведена к единому показателю - рейтингу заемщика, который определяется в баллах. Сумма баллов рассчитывается путем умножения классности любого показателя кредитоспособности и его доли в совокупности показателей».

О. И. Лаврушин: «Класс кредитоспособности клиента определяется на базе основных и дополнительных показателей. Основные показатели, выбранные банком, должны быть неизменны относительно длительное время; эти показатели и их нормативные уровни фиксируются в документе о кредитной политике банка (коэффициенты ликвидности, характеристика денежного потока клиента). Набор дополнительных показателей может пересматриваться в зависимости от сложившейся ситуации (оценка делового риска, менеджмент, длительность просроченной задолженности банку)». И далее: «Класс кредитоспособности по уровню основных показателей может определяться по балльной шкале. Для расчета баллов используется класс показателя, который определяется путем сопоставления фактического значения с нормативом, а также значимость (рейтинг) показателя. Общая оценка кредитоспособности дается в баллах, которые представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности» (20, С. 237).

Мы согласны с точкой зрения тех специалистов (А.Д. Шеремет, О.И. Лаврушин), которые включают в систему показателей кредитоспособности предприятия как количественные (финансовые коэффициенты), так и качественные показатели (кредитная история, менеджмент, положение на рынке и т. д.).

Кредитоспособность, как правило, связывают с ликвидностью и платежеспособностью предприятия. «Ликвидность означает способность предприятия быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных активов. Оценка платежеспособности производится на основе характеристики ликвидности текущих активов, то есть времени, необходимого для превращения их в денежную форму. Платежеспособность является более конкретным понятием, чем ликвидность, и означает способность предприятия рассчитаться по обязательствам, срок погашения которых уже наступил. Ликвидность отражает не только текущее состояние активов, но и перспективу их изменения». Ликвидность определяется значением коэффициентов ликвидности, финансовая устойчивость - коэффициентами независимости и обеспеченности собственными оборотными средствами, деловая активность - оборачиваемостью средств и запасов.

Е.С. Стоянова и др. отмечают, что финансовая устойчивость предприятия предполагает сочетание четырех благоприятных характеристик финансово- хозяйственного положения предприятия:

1. Высокая платежеспособность, т. е. способность исправно расплачиваться по своим обязательствам.

2. Высокая ликвидность баланса, т. е. достаточная степень покрытия заемных пассивов предприятия активами, соответствующими по срокам оборачиваемости в деньги срокам погашения обязательств.

3. Высокая кредитоспособность.

4. Высокая рентабельность, т. е. значительная прибыльность, обеспечивающая необходимое развитие предприятия, хороший уровень дивидендов и поддержание курса акций (34, С.257).

Другие авторы не устанавливают четких границ между ликвидностью и платежеспособностью. «Платежеспособность - способность предприятия своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных хозяйственных операций, связанных с оборотом денежных средств. Различают текущую (на определенную дату) и перспективную платежеспособность, выражающую отношение ликвидных средств к сумме обязательств». Или: «Платежеспособность - готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия». «Платежеспособность - это покрытие платежными и другими ликвидными средствами обязательств предприятия». Мы присоединяемся к точке зрения авторов, которые определяют ликвидность предприятия как достаточную степень покрытия обязательств активами, соответствующими по срокам оборачиваемости в деньги срокам погашения обязательств, а платежеспособность - как способность предприятия рассчитаться по обязательствам, срок погашения которых уже наступил. Кроме того, на наш взгляд, неверно было бы отождествлять понятие кредитоспособности с ликвидностью или платежеспособностью предприятия, поскольку кредитоспособность является комплексной характеристикой предприятия-заемщика, основанной на системе различных факторов.

Большинство зарубежных специалистов определяют кредитоспособность предприятия как способность обслуживать кредит, то есть полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам) перед банком.

В практике западных стран существует множество систем оценки кредитоспособности. Ряд систем основан на финансовых показателях, таких как показатели ликвидности; показатели оборачиваемости; показатели прибыльности; показатели долгосрочной платежеспособности и репутации фирмы. К примеру, американским ученым Э. Ридом предложена следующая система показателей, которую используют в США. В ней четыре группы коэффициентов, определяющих кредитоспособность предприятия:

- ликвидности;

- оборачиваемости;

- привлечения средств;

- прибыльности.

Данная система позволяет определить ликвидность и оборачиваемость активов, а также оценить общее финансовое состояние фирмы и ее устойчивость. Кроме того, она дает возможность определить границы снижения объема прибыли, в которых все же обеспечивается погашение ряда фиксированных платежей. Ее недостатком, на наш взгляд, является отсутствие показателей долгосрочной платежеспособности.

Более интересной представляется система показателей оценки кредитоспособности, предложенная группой других американских ученых (Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон и Д. Колдвел). В нее входят следующие коэффициенты:

- ликвидности;

- прибыльности;

- долгосрочной платежеспособности;

- коэффициенты, основанные на рыночных критериях.

Эта система более полно отражает кредитоспособность предприятия, поскольку в ней присутствуют показатели долгосрочной платежеспособности, с помощью которых определяется надежность своевременного совершения будущих платежей и показатели степени защищенности кредиторов от неуплаты процентов (коэффициент покрытия процента). Особый интерес представляют коэффициенты, основанные на рыночных критериях: отношение цены акции к доходам, размер дивидендов и рыночный риск. С их помощью измеряется отношение текущего биржевого курса акций к доходам в расчете на одну акцию, текущая прибыль их владельцев, изменчивость курса акций предприятия относительно курсов акций других предприятий. Недостатком данной системы можно назвать сложность расчета некоторых коэффициентов, требующих применения специальных статистических методов.

Дополнительную информацию о финансовом положении предприятия дают «нефинансовые методы» оценки кредитоспособности. Рассчитаны они на то, чтобы с помощью приемов маркетинга, анкетирования и других подходов оценить желание и возможность предприятия вернуть кредит и проценты по нему в сроки, установленные договором. Это своего рода оценка личностных параметров заемщика, которые могут повлиять на возврат кредита.

На наш взгляд, рассмотренные выше и применяемые на практике системы оценки кредитоспособности заемщиков имеют следующий недостаток: они трактуют данное понятие только как количественную характеристику субъекта кредитной сделки. Кроме того, применение таких систем основано на анализе данных о деятельности предприятия в прошлом периоде, а значит, не может полно характеризовать его кредитоспособность в будущем.

Однако кредитоспособность не может быть сведена к совокупности статических финансовых коэффициентов. В этом случае нарушается принцип комплексности в оценке взаимоотношений субъектов кредитной сделки. Наиболее корректной является трактовка кредитоспособности как комбинации финансовых и нефинансовых параметров субъекта кредитной сделки.

Мировая банковская практика выделяет ряд систем оценки, которые позволяют реализовать принцип комплексного подхода к оценке кредитоспособности. В зарубежной экономической литературе они называются: «критерии кредитоспособности клиента», «основополагающие принципы кредитования», «правила кредитования заемщиков» (25, С.182). Необходимо подчеркнуть, что речь идет о комплексе взаимосвязанных качественно-количественных показателей, в совокупности определяющих кредитоспособность предприятия.

Комплекс критериальных составляющих кредитоспособности может включать в себя: характер заемщика, способность заимствовать средства, финансовые возможности, обеспечение кредита, условия, в которых совершается сделка, контроль за деятельностью заемщика (25, С.184).

Таким образом, под «кредитоспособностью» следует понимать наличие предпосылок у заемщика для получения кредита и его способность своевременно и в полном объеме рассчитаться по своим долговым обязательствам (основному долгу и процентам). Исходя из сказанного выше, методика оценки кредитоспособности заемщика должна включать не только односторонний финансовый анализ, но и ряд других блоков, позволяющих всесторонне анализировать предприятия.

1.2 Финансовая отчетность предприятия как информационная база для оценки кредитоспособности предприятия

Процедура оценки кредитоспособности заемщика начинается с изучения данных финансовой отчетности. Последняя позволяет получить общую информацию о финансово – хозяйственной ситуации, в которой находится заемщик, и уже на начальном этапе анализа «отсечь» тех претендентов на ссуду, экономические возможности которых указывают на то, что они, скорее всего не смогут выполнить обязательства по возврату кредита.

В условиях рыночной экономики бухгалтерская отчетность предприятий является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Не случайно концепция составления и публикации отчетности является одной из важнейших в системе национальных стандартов в большинстве экономически развитых стран. Объяснить такое внимание к отчетности достаточно просто. Любая организация в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем информирования их о своей финансово-хозяйственной деятельности. Основным же источником такой информации является финансовая отчетность. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние организации, настолько высока и вероятность получения дополнительных источников финансирования в той или иной форме (9,С. 43).

В составе годового бухгалтерского отчета предприятия представляют следующие формы, являющиеся информационной базой финансового анализа:

- форма №1 "Баланс предприятия". В нем фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образованный капитал, фонды, прибыль, займы, кредиты и прочие долги и обязательства. В балансе содержится информация о состоянии и составе хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется "На начало года" и "На конец года", что и дает возможность анализа, сопоставления показателей, определяя их рост или снижение. Итак, баланс используется для оценки финансового состояния предприятия, анализа состава и структуры имущества и источников его формирования, состояния ликвидности баланса, степени финансовой независимости. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных пользователей. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Это достигается введением следующих форм отчетности:

- форма №2 "Отчет о прибылях и убытках". На его основании проводится анализ динамики и структуры финансовых результатов, оценивается "качество" прибыли;

- форма №3 "Отчет о движении капитала". Позволяет оценить динамику и структуру собственного капитала и резервов;

- форма №4 "Отчет о движении денежных средств". Этот отчет составляется по кассовому методу и используется для характеристики денежных потоков предприятия в текущей, инвестиционной и финансовой деятельности предприятия, позволяет оценить степень перелива капитала из одной сферы деятельности в другую;

- форма №5 "Приложение к бухгалтерскому балансу". Позволяет расшифровать показатели состава и движения имущества, обязательств, дебиторской и кредиторской задолженности, финансовых вложений;

- "Пояснительная записка" с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния (33, С.35- 39).

Наиболее информативной формой для анализа и оценки является бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческой деятельности (предпринимателей, акционеров, государства, инвесторов, банков и др.).

Баланс отражает состояние предприятия в денежной оценке.

В актив баланса включаются статьи, в которых объединены определенные элементы хозяйственного оборота предприятия по функциональному признаку. Актив баланс состоит из трех разделов. В I разделе "Внеоборотные активы" отражаются здания, сооружения, машины, оборудование, т.е. основные средства; долгосрочные финансовые вложения, в т.ч. инвестиции в дочерние и иные предприятия; нематериальные активы.

Раздел II актива баланса "Оборотные активы" отражает величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукциии т.д.; наличие у предприятия свободных денежных средств; величину дебиторской задолженности и прочих оборотных активов.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму (29, 18).

Так, в разделе I актива баланса показано недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы, прежде всего, разделяется по субъектам: перед собственниками предприятия и перед третьими лицами (кредиторами, банками и др.). Пассив баланса состоит из трех разделов.

В разделе III пассива баланса "Капитал и резервы" отражаются обязательства перед собственниками или собственный капитал, который в свою очередь состоит из двух частей:

1) из капитала, который получает предприятие от акционеров и пайщиков в момент учреждения предприятия и впоследствии в виде дополнительных взносов – уставный капитал;

2) из капитала, который предприятие генерирует в процессе своей деятельности, фондируя часть полученной прибыли: Добавочный капитал, Резервный капитал, Фонды накопления, Фонды социальной сферы и др.

В разделах IV и V пассива баланса отражаются внешние обязательства предприятия (заемный капитал или долги), которые подразделяются на долгосрочные и краткосрочные (сроком до 1 года). Внешние обязательства представляют собой юридические права инвесторов, кредиторов и др. на имущество предприятия. С экономической точки зрения внешние обязательства – это источник формирования активов предприятия, а с юридической – это долг предприятия перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения обязательств. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи (29, С.25).

Очень важно понимать, что бухгалтерская отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной деятельности за отчетный период. При этом, отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Так, некоторые наиболее важные статьи баланса расшифровываются в приложении к балансу (форма №5), которое состоит из следующих разделов:

1. Движение заемных средств (долгосрочных кредитов и займов, краткосрочных кредитов и займов) с выделением ссуд, не погашенных в срок.

2. Дебиторская и кредиторская задолженность (долгосрочная и краткосрочная), а также обеспечения (полученные и выданные).

3. Амортизируемое имущество: нематериальные активы; основные средства; малоценные и быстроизнашивающиеся предметы.

4. Движения средств финансирования долгосрочных инвестиций и финансовых вложений.

5. Финансовые вложения (долгосрочные и краткосрочные, паи и акции других предприятий, облигации и другие ценные бумаги, предоставленные займы и др.).

6. Затраты, произведенные организацией (по элементам).

7. Расшифровка отдельных прибылей и убытков.

8. Социальные показатели: численность персонала; отчисления на социальные нужды (в Фонд социального страхования, в Пенсионный фонд, в Фонд занятости, на медицинское страхование).

9. Справка о наличии ценностей, учитываемых на забалансовых счетах:

- арендованные основные средства;

- товары, принятые на ответственное хранение;

- товары, принятые на комиссию;

- износ жилищного фонда;

- износ объектов внешнего благоустройства;

- списанная в убыток задолженность неплатежеспособных дебиторов;

- прочие (22, С. 4-5).

Данные формы №5 вместе с балансом и показателями формы №2 используются для оценки финансового состояния предприятия. Таким образом, рассматриваемые формы раскрывают, объясняют и делают наглядными особенно интересные статьи баланса, которые даны в нем в свернутом виде.

Форма №2 содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Здесь показаны величина балансовой прибыли или убытка и слагаемые этого показателя:

- прибыль (убыток) от реализации продукции;

- финансовый результат от прочей реализации (от реализации основных средств и нематериальных активов) и других финансовых операций;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочих внереализационных операций (штрафы, убытки от безнадежных долгов и т.п.).

В форме №2 представлены также затраты предприятия на производство реализованной продукции (работ, услуг) по полной или производственной себестоимости, коммерческие расходы, управленческие расходы, выручка нетто от реализации продукции, товаров, работ, услуг. Показаны сумма налога на прибыль и отвлеченные средства.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия и других показателей. Эта форма делает доступной и быстрой к пониманию результат деятельности любой организации, в том числе и некоммерческой. Она составлена таким образом, что, взглянув на нее даже неподготовленный пользователь, может составить представление о том сколь прибыльно работает предприятие и о наличие коммерческих направлений и их эффективности у некоммерческих предприятий (33, С.39-40).

Таким образом, отчетность является основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Это определяет те требования, которые предъявляются к бухгалтерскому учету и отчетности организации

1.3 Система показателей оценки кредитоспособности заемщика

Для оценки кредитоспособности предприятия коммерческие банки используют различные методы финансового анализа состояния заемщика. Многочисленные аспекты финансового анализа, будучи объединенными в систему, отражают способность клиента своевременно и в полном размере погасить свой долг.

При кредитовании главной целью банка является оценка кредитоспособности заемщика и перспектив устойчивости его финансового положения на срок пользования кредитом.

Основное внимание при определении кредитоспособности сосредотачивается на показателях, характеризующих способность заемщика обеспечить погашение кредита и уплату процентов по нему.

Для проведения анализа кредитоспособности предприятия используется система финансовых коэффициентов, состоящая из пяти групп показателей: показатели ликвидности и платежеспособности; показатели финансовой устойчивости; показатели эффективности деятельности; показатели деловой активности (28, С.38).

Показатели ликвидности и платежеспособности отражают возможности предприятия расплачиваться по своим краткосрочным обязательствам и, поэтому, особенно важны для оценки кредитоспособности. Наиболее часто используемые показатели данного направления представлены в таблице 1.3.1.

Таблица 1.3.1.

Расчет показателей ликвидности и платежеспособности

| Наименование показателя |

Формула расчета |

Оптимальное значение |

| 1. Коэффициент текущей ликвидности |

оборотные средства / сумма краткосрочных обязательств |

>=0,3 |

| 2. Коэффициент критической ликвидности (промежуточного покрытия) |

(краткосрочная дебиторская задолженность +денежные средства + краткосрочные финансовые вложения) / сумма краткосрочных обязательств |

2 |

| 3.Коэффициент абсолютной ликвидности |

(денежные средства + краткосрочные финансовые вложения) / сумма краткосрочных обязательств |

0,2 – 0,25 |

| 4. Соотношение дебиторской и кредиторской задолженности |

дебиторская задолженность / кредиторская задолженность |

>=1 |

Источник: (28, С.39)

Из перечня данных показателей наибольший интерес представляет коэффициент текущей ликвидности, отражающий степень общего покрытия краткосрочных обязательств предприятия его текущими активами. Также важен коэффициент критической ликвидности, показывающий долю краткосрочных обязательств, которые могут быть погашены предприятием при условии своевременного получения средств в погашение краткосрочной дебиторской задолженности. Первый показатель учитывает возможность продажи производственных запасов предприятия для погашения краткосрочной задолженности. Поскольку данный процесс предполагает наличие времени для поиска покупателя и получения денежных средств в виде оплаты, то коэффициент текущей ликвидности отражает возможную платежеспособность предприятия на более отдаленный период по сравнению со вторым коэффициентом. Кроме этого, опыт показывает, что при продаже запасов, предприятия возвращают не более 60 –70 % их стоимости. Это надо иметь в виду при определении нижней рекомендуемой границы значения коэффициента текущей ликвидности. Если взять в качестве нижней границы единицу, то это будет означать, что предприятие вряд ли сумеет высвободить из хозяйственного оборота необходимую сумму денежных средств. Обычно в качестве нижнего рекомендуемого значения берется 2. Это означает наличие у предприятия на каждый рубль краткосрочных обязательств не менее двух рублей оборотных активов. Многие авторы обоснованно считают данный предел завышенным. Более правильно устанавливать предельные значения показателей на основании обработки накопленной статистики с учетом отраслевых и региональных особенностей деятельности предприятий. При расчете данного коэффициента необходимо исключать внутреннюю иммобилизацию средств в оборотных активах, которую отражает долгосрочная дебиторская задолженность (23, С.25).

Третий коэффициент, коэффициент абсолютной ликвидности, отражает наиболее срочный уровень платежеспособности предприятия, так как предполагает возможность погашения краткосрочных обязательств уже имеющимися в наличии свободными денежными средствами и краткосрочными финансовыми вложениями. Его недостаток – это постоянное изменение величины денежных средств на счетах предприятия. Поэтому для определения реальной картины при его расчете целесообразно брать средний неснижаемый остаток денежных средств предприятия на расчетном счете в банке за отчетный период. При расчете реальных значений коэффициентов ликвидности из состава оборотных активов необходимо также исключать неликвидные запасы, сомнительную дебиторскую задолженность и низколиквидные краткосрочные финансовые вложения. Так, например, некоторые банки при расчете коэффициента абсолютной ликвидности учитывают только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах, что соответствует мировой практике, когда финансовые вложения включаются в расчет показателей ликвидности только согласно одобренному банком списку ценных бумаг (23, С.26).

Коэффициент платежеспособности является важным индикатором платежеспособности предприятия, так как отражает возможности предприятия по осуществлению в течение определенного периода выплат денежных средств за счет остатков денежных средств на счетах и в кассе и за счет притоков денежных средств за данный период. Его преимущество по сравнению с коэффициентами ликвидности состоит в оценке ситуации в динамике. Однако он имеет существенный недостаток – его можно рассчитать только на основании Ф. №4 «Отчет о движении денежных средств», не входящей в состав промежуточной отчетности предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности также отражает значимую для оценки кредитоспособности предприятия информацию, но в алгоритм расчета кредитоспособности обычно не включается, а дополняет его. С точки зрения политики финансирования оборотных активов желательно, чтобы кредиторская задолженность оборачивалась медленнее дебиторской задолженности, т.е. отсрочки платежей, предоставляемых предприятием, были меньше получаемых им от кредиторов. Это ведет к сокращению длительности финансового цикла предприятия. При значительных различиях в оборачиваемости дебиторской и кредиторской задолженности продолжительность финансового цикла может принимать отрицательное значение и означает финансирование его деятельности преимущественно за счет кредиторов. Однако при этом существенно возрастает риск потери ликвидности. В общем приближении считается, что размеры дебиторской и кредиторской задолженности должны быть сопоставимы, т.е. его значение должно быть приблизительно равным единице. Если предприятие испытывает недостаток собственных средств в обороте и при этом величина кредиторской задолженности превышает величину дебиторской, т.е. предприятие должно больше, чем может получить от кредиторов, то кредитование становится невозможным. Важным направлением оценки кредитоспособности является анализ финансовой устойчивости предприятия, отражающей степень обеспеченности запасов и затрат предприятия источниками формирования и уровень независимости от заемных средств.

Для анализа финансовой устойчивости применяется широкий круг показателей, основанных на соотношении собственных и заемных источников формирования имущества в капитале предприятия. В целях проведения рейтинговой оценки из всего набора показателей наиболее часто используются показатели, представленные в таблице 1.3.2.

Таблица 1.3.2.

Расчет показателей финансовой устойчивости

| Наименование показателя |

Формула расчета |

Оптимальное значение |

| 1. Коэффициент автономии |

собственный капитал / итог баланса |

>=0,5 |

| 2. Коэффициент обеспеченности оборотных активов собственными средствами |

собственные оборотные средства/величина оборотных активов |

>=0,1 |

| 3. Коэффициент соотношения заемных и собственных средств |

( долгосрочные обязательства + краткосрочные обязательства) / собственный капитал

|

>=1 |

Источник: (18, С.104-106)

Первый и третий коэффициенты фактически дублируют друг друга, так как находятся в зависимости. Коэффициент автономии показывает долю собственного капитала в капитале предприятия. Коэффициент соотношения земных и собственных средств или плечо финансового рычага показывает долю заемных средств, приходящуюся на рубль собственного капитала. Если нижнее рекомендуемое значение коэффициента автономии 0,5, то тогда для коэффициента соотношения заемных и собственных средств максимальное рекомендуемое значение будет составлять 1. Таким образом, при отборе показателя для расчета кредитоспособности выбор целесообразно осуществлять между коэффициентом автономии и коэффициентом обеспеченности оборотных активов собственными средствами. Последний показатель отражает уровень обеспеченности оборотных активов, т.е. текущей деятельности предприятия собственными источниками финансирования и поэтому при оценке кредитоспособности играет более значимую роль. Расчет данного коэффициента предполагает соотношение величины собственных оборотных средств и величины оборотных активов. При его расчете целесообразно в числителе формулы исключать внутреннюю иммобилизацию средств, т.е. долгосрочную дебиторскую задолженность. Коэффициент обеспеченности оборотных активов собственными средствами, наряду с коэффициентом текущей ликвидности, был введен в качестве критерия удовлетворительности структуры баланса Постановлением правительства РФ от 20 мая 1994 года № 498, где было определено его нижнее значение - 0,1 (18, С.107).

Платежеспособность предприятия зависит от уровня его деловой активности, т.е. от интенсивности оборота средств предприятия, показывающей его способность генерировать денежные потоки. Ее можно оценить с помощью системы показателей оборачиваемости. Данные показатели не всегда включаются в алгоритм расчета рейтингового числа и зачастую играют вспомогательную роль при оценке кредитоспособности, корректируя выводы, сделанные на основе расчета значения рейтингового числа. Тем не менее, их роль очень важна, так как поступления и расходования денежных средств предприятия по времени не совпадают, в результате чего возникает потребность в привлечении дополнительных источников финансирования деятельности. Собственные источники финансирования у предприятий, как правило, ограничены, а заемные являются дорогостоящими. При ускорении оборачиваемости оборотных активов происходит условное высвобождение средств и сокращается потребность в финансировании, т.е. предприятие становится более платежеспособным и менее зависимым от заемных источников финансирования. Из всего набора показателей оборачиваемости в наиболее часто используются коэффициенты, представленные в таблице 1.3.3.

Таблица 1.3.3.

Расчет показателей деловой активности

| Наименование показателя |

Формула расчета |

Содержание |

| 1. Коэффициент оборачиваемости активов (капитала) |

выручка от реализации / средняя стоимость активов |

Величина прибыли, полученная организацией за анализируемый период, приходящаяся на каждый рубль вложений в ее активы |

| 2.Коэффициент оборачиваемости оборотных средств |

выручка от реализации / средняя величина оборотных средств |

Отражает время, затрачиваемое предприятием на движение оборотных средств через все стадии кругооборота, и длительность их пребывания в каждой фазе. |

| 3. Коэффициент оборачиваемости запасов |

себестоимость реализации / средняя величина запасов |

Показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени. |

Источник: (17, С.32-33)

Детальный анализ данных коэффициентов позволяет определить тенденции изменения показателей активов и обязательств предприятия и спрогнозировать динамику показателей ликвидности. В алгоритм расчета рейтингового числа целесообразно включать второй показатель, т.е. показатель оборачиваемости оборотных активов. Чтобы выявить причины его изменения необходимо исследовать частные показатели оборачиваемости запасов и дебиторской задолженности. Нижнее рекомендуемое значение коэффициента оборачиваемости оборотных активов необходимо определять с учетом отраслевой принадлежности и масштаба деятельности предприятия.

В основе устойчивого финансового состояния предприятия, его ликвидности и платежеспособности лежит эффективность деятельности. Ее можно оценить с помощью показателей рентабельности, которые отражают прибыльность деятельности предприятия. Для оценки кредитоспособности предприятия из широкого спектра показателей рентабельности обычно используется ограниченный круг коэффициентов, представленных в таблице 1.3.4.

Таблица 1.3.4.

Расчет показателей рентабельности

| Наименование показателя |

Формула расчета |

Содержание |

| 1. Рентабельность активов по прибыли до налогообложения |

прибыль до налогообложения / средняя величина активов |

Величина прибыли, полученная организацией за анализируемый период, приходящаяся на каждый рубль вложений в ее активы |

| 2. Рентабельность продаж по чистой (нераспределенной) прибыли |

величина чистой прибыли / выручка от продаж |

Характеризует уровень чистой прибыли в доходах. Отражает ту часть денежных поступлений, которая реально остается у предприятия. |

| 3. Рентабельность продаж по прибыли от продаж |

величина прибыли от продаж / выручка от продаж |

Величина прибыли от продаж, полученная организацией за анализируемый период, приходящаяся на каждый рубль выручки от продаж (долю прибыли от продаж в выручке) |

| 4. Рентабельность полных расходов на реализацию продукции |

величина прибыли от продаж / расходы на производство и реализацию продукции |

Величина прибыли от продаж, полученная организацией за анализируемый период, приходящаяся на каждый рубль общей величины расходов по обычным видам деятельности (себестоимости) |

Источник: (29,С. 256)

Показатели рентабельности позволяют спрогнозировать изменение финансового состояния предприятия, что является особенно важным, так как оценка кредитоспособности носит перспективный характер. Устойчивое получение предприятием прибыли в достаточных размерах обеспечивает возможность самофинансирования деятельности, высокие темпы роста собственного капитала и требуемый уровень независимости от заемных источников, а, следовательно, ликвидность баланса и платежеспособность предприятия (29, С.257). Таким образом, при оценке кредитоспособности предприятия основные задачи состоят в анализе его платежеспособности и ликвидности баланса; структуры, состояния и движения активов; источников средств, их структуры, состояния и движения; абсолютных и относительных показателей финансовой устойчивости и изменений ее уровня. Наиболее важными для оценки кредитоспособности являются показатели ликвидности баланса и обеспеченности заемщика собственными источниками средств.

Исходя, из вышесказанного можно сделать следующий вывод, что под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Несмотря на указанные слабые стороны и отсутствие единого подхода к оценке одних и тех же показателей, финансовые коэффициенты остаются важным инструментом анализа кредитоспособности заемщика по целому ряду причин. Анализ финансовой отчетности достаточно прост в техническом плане по сравнению с анализом других характеристик заемщика, а информация, на основании которой он производится, стандартизирована в виде общепринятых форм отчетности и, как правило, ее достоверность подтверждена налоговыми органами. Кроме того, методы финансового анализа широко освещаются в литературе и известны экономистам практически любого профиля. Именно указанные причины обусловливают широкое применение финансового анализа в практике банков для диагностики кредитоспособности заемщика.

2. Анализ кредитоспособности предприятия ООО «ПетроС»

2.1 Общая характеристика финансово–хозяйственной деятельности предприятия

кредитоспособность предприятие ликвидность рентабельность

Общество с ограниченной ответственностью «ПетроС» создано 16 февраля 2000г. и зарегистрировано Филиалом Государственной Регистрационной палаты при МЮ РТ по Бавлинскому району и г.Бавлы.

На основании Постановления администрации Бавлинского района и г.Бавлы № 123 от 5 апреля 2000 года передано право пользования земель НГДУ «Бавлынефть» под производственную базу ООО «ПетроС» площадью 0,5 га. Под офис арендуются 3 комнаты в здании ЗАО «Алойл» по адресу: г.Бавлы, ул. Энгельса, д.63.

Руководитель Нуждин Михаил Иванович.

Учредителями являются физические лица, граждане Российской Федерации. Уставный капитал ООО «ПетроС" составляет 10000 рублей.

Общество вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом, а также выступать истцом и ответчиком в суде.

Общество отвечает по своим обязательствам всем принадлежащим ему имуществом. Общество не несет ответственности по обязательствам Участников Общества.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенного вклада.

Общество осуществляет свою деятельность на основе действующего законодательства Российской Федерации и Республики Татарстан, Устава, решений органов управления Общества и заключенных договоров.

В соответствии с действующим законодательством Общество осуществляет мероприятия по обязательному социальному и медицинскому страхованию своих работников и обеспечивает им безопасные условия труда.

Отдельными видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии). Все необходимые лицензии у ООО «ПетроС» имеются.

Основными видами деятельности Общества являются:

- оказание транспортных услуг (на основании лицензии ВА №080306 на осуществление перевозок грузов автомобильным транспортом грузоподъемностью свыше 3,5 тонн; на основании лицензии №48~ЭВ-000378 (К) на осуществление эксплуатации взрывоопасных производственных объектов),

- подземный ремонт скважин (на основании лицензии №48-ЭН-000639 (Н) на осуществление нефтегазодобывающих производств),

- ремонт и строительство дорог к скважинам (на основании лицензии Д №597289 на осуществление строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом).

Для выполнения главной задачи ООО «ПетроС»:

1. Планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимые работы, услуги и необходимости обеспечения производственного и социального развития, в пределах установленных ООО «ПетроС» лимитов.

2. Обеспечивает выполнение заказ-нарядов, соглашений, договоров на работы, иных гражданско-правовых договоров в пределах своей компетенции.

3. Реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, установленным на договорной основе.

4. Является работодателем по отношению к своим работникам, устанавливает формы, системы и размер оплаты их труда, а также другие виды доходов.

5. Несет ответственность за нарушение договорных, кредитных, расчетных и налоговых обязательств, а также за ущерб, причинённый нерациональным использованием природных ресурсов, загрязнением окружающей среды, нарушением правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья его работников, населения и потребителей.

Предприятие осуществляет контроль за своей производственной и финансово - хозяйственной деятельностью, не чаще одного раза в год, с привлечением компетентных организаций проводит ревизию своей деятельности.

ООО «ПетроС» осуществляет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством, и принятой в ООО «ПетроС» учетной политике.

Представляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Предприятие имеет право не представлять информацию, содержащую коммерческую тайну.

Структура стоимости имущества даёт общее представление о финансовом состоянии ООО «ПетроС». Она показывает долю каждого элемента в активах и соотношении заёмных и собственных средств, покрывающих их в пассивах.

Анализ структуры активов и пассивов предназначен для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценки. В процессе последующего анализа необходимо установить изменения в долгосрочных активах.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку. Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвестора и с позиции предприятия.

Анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Анализ активов и пассивов ООО «ПетроС» представлено в таблице 2.1.1.

Таблица 2.1.1.

Анализ структуры активов баланса ООО «ПетроС» за 2004-2006 гг.

(тыс. руб.)

| Актив |

На 01.01.04 |

На 01.01.05 |

На 01.01.06 |

В % к балансу за 2004 |

В % к балансу за 2005 |

В % к балансу за 2006 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

I. Внеоборотные активы

Основные средства

|

4651 |

3283 |

2286 |

57,37 |

43,23 |

26,49 |

| Незавершенное строительство |

421 |

296 |

296 |

5,19 |

3,89 |

3,43 |

| Прочие внеоборотные активы |

4 |

4 |

4 |

0,05 |

0,05 |

0,05 |

| Итого по разделу I |

5081 |

3588 |

2591 |

62,67 |

47,24 |

30,03 |

II. Оборотные активы

Запасы

|

275 |

581 |

637 |

3,39 |

7,65 |

7,38 |

| В т.ч. сырье, материалы |

205 |

486 |

422 |

2,53 |

6,39 |

4,89 |

| Расходы будущих периодов |

65 |

95 |

215 |

0,8 |

1,25 |

2,49 |

| НДС |

88 |

86 |

95 |

1,09 |

1,13 |

1,1 |

| Дебиторская задолженность (в течение 12 мес.) |

2641 |

2226 |

4815 |

32,57 |

23,31 |

55,81 |

| Денежные средства |

23 |

1112 |

486 |

0,28 |

14,64 |

5,63 |

| Итого по разделу II |

3026 |

4005 |

6034 |

37,32 |

52,73 |

69,94 |

| БАЛАНС |

8107 |

7594 |

8627 |

100 |

100 |

100 |

Источник данные бухгалтерского баланса ООО «ПетроС» за 2004 – 2006 гг.

Таблица 2.1.1 отражает состояние имущества анализируемого предприятия и его источников. Валюта баланса в 2005 году по сравнению с 2004 годом уменьшилась на 513 тыс. руб. Оборот хозяйственных средств на конец 2006 года вырос на 1033 тыс. руб.

Удельный вес оборотных активов за анализируемый период увеличивается с 3,57% до 69,94%. Большая часть оборотных активов в 2006 году приходится на дебиторскую задолженность, незначительную часть составляет запасы и денежные средства.

В 2005 г. дебиторская задолженность уменьшилась на 415 тыс. руб., в 2006 г. по сравнению с 2004 годом увеличилась на 2174 тыс. руб., доля просроченной дебиторской задолженности соответственно тоже.

Но в относительном выражении доля просроченной дебиторской задолженности имеет тенденции к снижению, что объясняется работой с клиенткой базой, и изменениям условий отсроченных платежей для некоторых контрагентов. Удельный вес запасов в 2006 году составляет 7,38 % по сравнению с 2005 годом (7,65%). Незначительная доля денежных средств говорит о том, что все поступающие на расчетный счет денежные средства сразу направляются на закупку сырья и материалов. Удельный вес внеоборотных активов за анализируемый период (2004 – 2006 гг.) снижается с 62,67% до 30,03%. Значительная доля во внеобортных активах приходится на основные средства, удельный вес в 2004 г. – 57,37%, в 2005 г. – 43,23%, а в 2006 году удельный вес составляет 26,49%.

Структура оборотных активов ООО «ПетроС» за 2004-2006 гг. представлена на рисунке 2.1.1.

Рис. 2.1.1. Структура оборотных активов ООО «ПетроС» за 2004-2006 гг.

Из рисунка 2.1.1 видно, что наибольший удельный вес за анализируемый период занимает дебиторская задолженность в 2004 году удельный вес равен 32,57%, в 2005 г. – 29,31%, а в 2006 году она составляет 55,81%.

Рост дебиторской задолженности за все три года является наиболее значительным. И происходит на фоне роста выручки от реализации и роста прибыли предприятия.

На фоне улучшения основных производственных показателей это свидетельствует о наращении объемов производства и увеличении клиентской базы.

Рост доли оборотных активов и, соответственно, снижение доли внеоборотных активов в 2005 г. и в 2006 г. свидетельствует об увеличении мобильных средств предприятия ООО «ПетроС».

Анализ структуры пассивов баланса ООО «ПетроС» представлено в таблице 2.1.2.

Таблица 2.1.2.

Анализ структуры пассивов баланса ООО «ПетроС» за 2004-2006 гг.

(тыс. руб.)

| Наименование строки |

На 01.01.04г. |

На 01.01.05г. |

На 01.01.06г. |

В % к балансу за 2004г. |

В % к балансу за 2005г. |

В % к балансу за 2006 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Пассив |

III.Капитал и резервы

Добавочный капитал

|

427 |

427 |

427 |

5,27 |

5,62 |

4,95 |

| Нераспределенная прибыль прошлых лет |

551 |

5539 |

5611 |

6,8 |

72,94 |

65,1 |

| Итого по разделу III |

5957 |

5977 |

6049 |

73,5 |

78,71 |

70,1 |

V.Краткосрочные обязательства

Займы и кредиты

|

- |

150 |

- |

- |

1,98 |

- |

| Кредиторская задолженность |

1650 |

1466 |

2575 |

20,35 |

19,3 |

29,9 |

| Итого по разделу V |

2150 |

1616 |

2575 |

26,52 |

21,3 |

29,9 |

| БАЛАНС |

8107 |

7594 |

8624 |

100 |

100 |

100 |

Источник: данные бухгалтерского баланса ООО «ПетроС» за 2004-2006 гг.

По проделанному анализу пассива баланса (таблица 2.1.2.) видно, что валюта баланса в 2006 году увеличилась по сравнению с 2004 г. и с 2005 годом и составила 8624 тыс. руб.

Нераспределенной прибыли за анализируемый период увеличивается и составляет в 2004 г. – 551 тыс. руб., в 2005 г. – 5539 тыс. руб., а в 2006 г. – 5611 тыс. руб. в структуре баланса.

В составе источников финансирования активов преобладает заемный капитал, который представлен кредиторской задолженностью, который составляет в 2004 г.- 1650 тыс. руб., в 2005 г. – 1466 тыс. руб., а в 2006 г. – 2575 тыс. руб. В структуре кредиторской задолженности преобладают обязательства перед поставщиками 4445 тыс. руб.

Собственный капитал формируется за счет нераспределенной прибыли прошлых лет и добавочного капитала. Наблюдается тенденция к увеличению доли собственного и снижению заемного капитала.

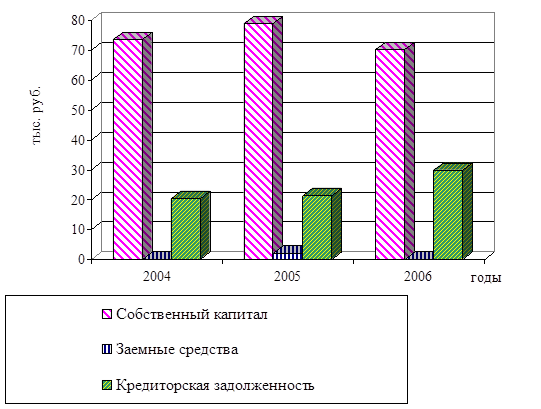

Источник средств ООО «ПетроС» за 2004 – 2006 гг. представлены на рисунке 2.1.2.

Рис 2.1.2 Источники средств ООО «ПетроС» за 2004 - 2006 гг.

На рисунке 2.1.2 наибольший удельный вес занимает показатель собственный капитал (в 2004 г. – 73,5%, в 2005 г. – 78,71%, а в 2006 г. собственный капитал составляет 70,1%) и уменьшение заемного капитала, следовательно говорит о появлении предпосылок повышения финансовой устойчивости и независимости исследуемого предприятия.

Таким образом, основными видами деятельности предприятия ООО «ПетроС» являются: оказание транспортных услуг; подземный ремонт скважин; ремонт и строительство дорог к скважинам. Валюта баланса за анализируемый период увеличилась и составила 8624 тыс. руб. Внеоборотные активы снизились по сравнению с предыдущим годом снизились на 0,17%. На конец отчетного периода оборотные активы составили 6034 тыс. руб. по сравнению с предыдущим годом увеличились.

Общий анализ финансовых показателей характеризует финансовую устойчивость.

2.2 Анализ финансового состояния предприятия и структуры его капитала

Конкурентоспособность предприятия, его потенциал в деловом сотрудничестве определяет финансовое состояние. Устойчивое финансовое состояние формируется в процессе всей экономической деятельности предприятия.

Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа:

1. Анализ ликвидности предприятия;

2. Анализ финансовой устойчивости предприятия;

3. Анализ деловой активности;

4. Анализ рентабельности.

Ликвидность предприятия - это его способность отвечать по своим краткосрочным обязательствам, т.е. вовремя погасить краткосрочную кредиторскую задолженность.

Ликвидность характеризуется степенью покрытия обязательств активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Прогноз ликвидности предприятия определяется на основании анализа баланса исследуемого предприятия.

Основными показателями ликвидности баланса предприятия являются показатель текущей ликвидности и показатель обеспеченности предприятия оборотными средствами.

Платежеспособность – способность предприятия рассчитываться по своим обязательствам (т.е. его активы больше, чем внешние обязательства).

Оценка платежеспособности предприятия ООО «ПетроС» представлено в таблице 2.2.1.

Таблица 2.2.1.

Оценка платежеспособности предприятия ООО «ПетроС» за 2004 – 2006 гг. (тыс. руб.)

| Статьи баланса |

Периоды |

| 2004 г. |

2005 г. |

2006г. |

| АКТИВ

|

А1 |

Наиболее ср. активы: ден. средстваи краткоср. фин. вложения |

23 |

1112 |

486 |

| А2 |

Быстрореал. активы: дебит. задолж. и прочие активы |

2641 |

2226 |

4815 |

| А3 |

Медленнореализ. активы: запасы и затраты минус "Расходы будущих периодов" |

294 |

572 |

517 |

| А4 |

Труднореал. активы: основные средства и внеоборотне активы |

5081 |

3588 |

2591 |

| ПАССИВ

|

П1 |

Наиболее срочные обязательства: КЗ и прочих пассивов |

2150 |

1466 |

2575 |

| П2 |

Краткоср. пассивы: краткосрочные кредиты и заемные средства |

0 |

150 |

0 |

| П3 |

Долгоср. пассивы: долгосрочные кредиты и заемные средства |

0 |

0 |

0 |

| П4 |

Постоянные пассивы: источники собственных средств минус "Расходы будущих периодов" |

5888 |

5882 |

5834 |

Источник: данные бухгалтерской отчетности ООО «ПетроС за 204 – 2006гг.

Таким образом, для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву. Баланс считается ликвидным, если имеют место следующие соотношения:

А1≥П1; А2≥П2; А3≥П3; А4≤П4

Выполнение первых трёх неравенств в системе влечёт выполнение четвёртого неравенства, поэтому для анализа ликвидности баланса практически используется сопоставление итогов первых трёх групп по активу и пассиву. Четвёртое неравенство носит “балансирующий” характер и имеет глубокий экономический смысл.

В соответствии с группировкой, ранжированы статьи активов и пассивов по данным бухгалтерского баланса ООО «ПетроС» на 2004 – 2006 гг. На отчетную дату 01.01.06 г в бухгалтерском балансе организации наметилась положительная тенденция, направленная на повышение его ликвидности. Баланс можно признать ликвидным, поскольку выполняются последние три неравенства из четырех неравенств.

Для оценки финансовой устойчивости и платежеспособности предприятия так же необходимо произвести расчет таких показателей, как:

1. Коэффициент абсолютной ликвидности;

2. коэффициент текущей ликвидности;

3. коэффициент общей платежеспособности;

4. оценка платежеспособности.

Рассмотрим расчет показателей и проанализируем причины их изменений:

1. Коэффициент абсолютной ликвидности (Кал) является жестким критерием ликвидности предприятия. Он отражает, какая часть краткосрочных заемных обязательств при необходимости может быть погашена немедленно и краткосрочными финансовыми вложениями.

Кал = (ДС+КФВ)/ККЗ. (1)

2. Коэффициент текущей ликвидности (Ктл) показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства. Нормальный уровень коэффициента текущей ликвидности должен быть равен 1-2. Чем выше этот коэффициент, тем больше доверия вызывает предприятие у кредиторов.

Коэффициент текущей ликвидности - это отношение всех оборотных средств (ОС) к величине краткосрочных обязательств (КО).

Кт.л = Тек.Активы/Тек.Обязательства = с290/с690 (2)

3. Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Значение =0.8-1%.

Кб.л. = (ОА-З)/Тек.Об = (с290-с210)/690 (3)

4. Коэффициент покрытия. Показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами.

К.п. = (ДС+КФВ+КДЗ+ОА)/КО (4)

Показатели ликвидности баланса ООО «ПетроС» за 2004-2006гг. представлены в таблице 2.2.1.

Таблица 2.2.1.

Показатели ликвидности баланса ООО «ПетроС» за 2004-2006гг.

(доли ед.)

| Показатель |

2004г. |

2005г. |

2006г. |

Изменения |

| 2005-2004гг. |

2006-2005гг. |

| Коэффициент абсолютной ликвидности |

0,01 |

0,7 |

0,2 |

0,69 |

-0,5 |

| Коэффициент текущей ликвидности |

1,41 |

2,48 |

2,34 |

1,07 |

-0,14 |

| Коэффициент быстрой ликвидности |

1,28 |

2,12 |

2,10 |

0,84 |

-0,02 |

| Коэффициент покрытия |

1,24 |

2,07 |

2,06 |

0,83 |

-0,01 |

Источник: бухгалтерская отчетность ООО «ПетроС» за 2004-2006 гг.

В 2005 году коэффициент абсолютной ликвидности возрос на 0,69. Основной причиной этого являлось преобладание обязательств над денежными средствами. В 2006 году коэффициент абсолютной ликвидности уменьшился на 0,5 и составил 0,2. Рекомендательная нижняя граница для этого показателя, приводимая в западной литературе, равна 0,2. Таким образом, данный коэффициент можно характеризовать как положительный. Таким образом, предприятие способно мгновенно расплатиться по своим текущим обязательствам в рассматриваемом периоде.

Как видим, в 2006 году показатель текущей ликвидности по сравнению с 2004 годом возрос на 0,93. Это положительно характеризует активы предприятия. Основной причиной роста текущей ликвидности стал рост оборотных активов.

Коэффициент быстрой ликвидности в динамики лет соответствует нормативному значению. Так на 01.01.04. г. значение коэффициента составляло 1,28, а на 01.01.05. г. 2,12, на 01.01.06. г. – 2,10. Таким образом можно сделать вывод, что ООО «ПетроС» способно быстро расплачиваться по своим текущим обязательствам. Из данных расчетов, следует, что предприятие при условии объема работ и отсутствие задержек платежей со стороны покупателей и заказчиков в состоянии платить по своим долговым обязательствам и обладает потенциалом для развития.

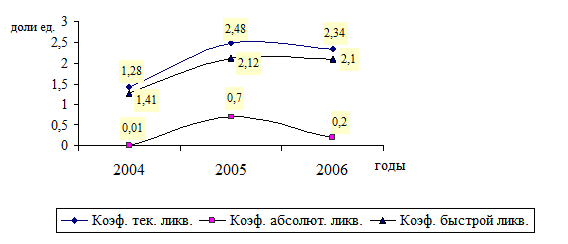

Динамика изменений коэффициентов, характеризующих платежеспособность ООО «ПетроС» представлено на рисунке 2.2.1.

Рис. 2.2.1. Динамика изменений коэффициентов, характеризующих платежеспособность ООО «ПетроС» за 2004-2006 гг.

Из рисунка 2.2.1 видно, что развитие предприятия происходит достаточно стабильно. Самое высокое значение принадлежит коэффициенту текущей ликвидности. Данный показатель отражает, насколько краткосрочные обязательства могут быть покрыты за счет текущих активов. Причем данный коэффициент оценивает платежные возможности предприятия не только при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и при условии продажи материальных запасов и прочих оборотных средств. Судя по обще принятым критериям ликвидности и платежеспособности, анализируемому предприятию явно не хватает текущих активов на покрытия краткосрочных обязательств.

Платежеспособность выступает внешним проявлением финансовой устойчивости. Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования.

Коэффициент автономии характеризует независимость финансового состояния от заемных средств. Он показывает долю собственных средств в общей сумме источников:

(5) (5)

Минимальное значение этого коэффициента принимается на уровне 0,6. Если КА

>0,6-это означает, что все обязательства предприятия могут быть покрыты её собственными средствами.

Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, который предприятие может использовать в своей деятельности длительное время.

(6) (6)

Превышение собственных средств над заёмными означает, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних денежных источников.

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов (сырьё и материалы) и затрат (незавершенное производство, авансы поставщикам) собственными источниками финансирования. Для финансово устойчивого предприятия величина коэффициента должна превышать 1.

(7) (7)

Показатели финансовой устойчивости предприятия ООО «ПетроС» представлены в таблице 2.2.2.

Таблица 2.2.2.

Показатели финансовой устойчивости предприятия ООО «ПетроС» за 2004 – 2006 гг.

(доли единиц)

| Коэффициенты |

Период |

Изменения |

| 2004г. |

2005г. |

2006г. |

2005-2004гг. |

2006-2005гг. |

| Коэфф. автономности |

0,73 |

0,79 |

0,70 |

0,06 |

-0,09 |

| Коэфф. обесп. СОС |

3,19 |

4,11 |

5,43 |

0,92 |

1,32 |

| Коэфф. маневренности |

0,15 |

0,39 |

0,57 |

0,24 |

0,18 |

| Коэффициент концентрации заемного капитала |

0,26 |

0,21 |

0,29 |

-0,05 |

0,08 |

| Коэффициент соотношения заемного и собственного капитала |

0,36 |

0,27 |

0,42 |

-0,09 |

0,15 |

Источник: данные бухгалтерской отчетности ООО «ПетроС» за 2004 -2006 гг.

В целом показатели устойчивости и автономности находятся в пределах нормы за период 2004 – 2006 гг. Это указывает на то, что предприятие может самостоятельно покрыть все обязательства и что оно стабильно с точки зрения кредиторов. Не наблюдается последовательной тенденции увеличения коэффициентов.

Коэффициент маневренности меньше нормы в 2004 году - 0,15 доли ед., в 2005 – 0,39 (в 2004 году он принимает наименьшее значение). Это сигнализирует о том, что средства предприятия сильно капитализированы. А в 2006 году по сравнению с 2004 г. показатель увеличился на 0,42. Это говорит о том, что у предприятия достаточно собственных средств.

Деловая активность любого предприятия характеризуется положительной динамикой объёма производства и реализации продукции, прибыли, повышением конкурентоспособности продукции и других показателей, отражающих результаты работы предприятия.

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. Показатели деловой активности имеют большое значение для оценки финансового положения предприятия, так как скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платёжеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственного потенциала предприятия. Показатели оборачиваемости можно разделить на две группы: коэффициенты общей оборачиваемости капитала и частные коэффициенты оборачиваемости.

Показатели оборачиваемости ресурсов представлено в таблице 2.2.3.

Таблица 2.2.3.

Показатели оборачиваемости ресурсов ООО «ПетроС» за 2004-2006гг

. (обороты)

| № |

Показатели |

Период |

| 2004 год |

2005 год |

2006 год |

| 1 |

Оборач-ть активов |

4,12 |

4,55 |

4,40 |

| 2 |

Оборач. дебит. задолж. |

4,59 |

6,57 |

6,28 |

| 3 |

Оборач. кредит. задолж. |

5,52 |

10,26 |

10,93 |

| 4 |

Оборач. собств. капитала |

2,20 |

2,68 |

3,68 |

Источник: данные бухгалтерского учета и отчетности ООО «ПетроС» за 2004-2006гг.

Оборачиваемость активов в 2005 году увеличилась по сравнению с 2005 г. на 0,43, что ускорило продолжительность оборотов на 19 дней. А в 2006 г. оборачиваемость снизилась на 0,15, что повлияло на снижение продолжительности оборотных активов.

Наибольшее значение оборачиваемости дебиторской задолженности составляет в 2005 году и составляет 6,57, в 2006 г. оборачиваемость снижается до 6,28, что повлияло на замедлении продолжительности оборачиваемости дебиторской задолженности на 2 дня.

При увеличении коэффициента оборачиваемости собственного капитала в 2006 году на 1,48 по сравнению с 2004 годом произошло ускорение оборачиваемости собственного капитала в 2 раза.

При увеличении оборота кредиторской задолженности 2006 году на 5,41 по сравнению с 2004 годом произошло ускорение оборота на 33 дня.

Таким образом, можно сделать вывод, что рассчитанные показатели оборачиваемости показывают, что оборачиваемость всех рассмотренных показателей нормальная.

Результирующим в анализе финансовых результатов деятельности предприятия является оценка рентабельности. К основным показателям рентабельности относят показатели рентабельности продукции, рентабельность основной деятельности, рентабельность собственного капитала.

В таблице 2.2.4 отражены показатели рентабельности оп данным 2004-2006 гг.

Таблица 2.2.4.

Показатели рентабельности ООО «ПетроС» за 2004-2006 г.

(%)

| Показатели рентабельности |

2004 г. |

2005 г. |

2006 г. |

Откл.(+/-)

(гр.3-2)

|

Откл.(+/-)

(гр.4-3)

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Рентабельность активов |

6,04 |

7,05 |

14,34 |

1,01 |

7,29 |

| 2. Рентабельность продаж, |

6,13 |

6,01 |

8,78 |

-0,12 |

2,77 |

| 3. Рентабельность производств |

7,75 |

7,80 |

11,79 |

0,05 |

3,99 |

Источник: данные бухгалтерской отчетности ООО «ПетроС» за 2004-2006 гг.

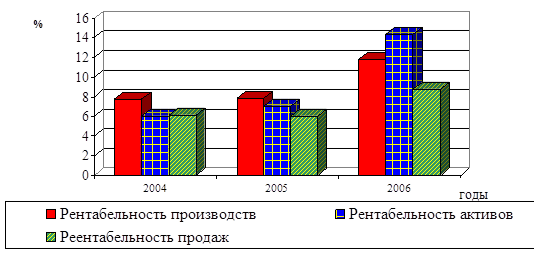

Из таблицы 2.2.4 видно, что ООО «ПетроС» успешно развивает свою финансово-хозяйственную деятельность, о чем свидетельствует положительная динамика рентабельности активов рассчитанная с использованием чистой прибыли. Так в 2006 году уровень рентабельности активов превысил значение 2004 года на 8,03%, а значение 2005 года на 7,29% и достиг 14,34%. Этому способствовало в первую очередь положительное изменение рентабельности продаж, рост которой на 2,77% по сравнению с 2005 годом привел к увеличению рентабельности активов.

Динамика показателей рентабельности ООО «ПетроС» за 2004-2006 гг. представлена на рисунке 2.2.2.

Рис. 2.2.2. Динамика показателей рентабельности ООО «ПетроС» за 2004-2006 гг.

В исследуемом предприятии наблюдаются высокие показатели рентабельности продаж и рентабельности производства. Более того, на протяжении трех лет оба показателя имеют тенденции к увеличению. Значит можно с уверенностью сказать, что услуги предприятия востребованы, заказчики заинтересованы в проведении ремонта скважин и автодорог.

Анализ состава, структуры и динамики собственного капитала за 2004 – 2006 гг. представлен в таблице 2.2.5.

Таблица 2.2.5.

Анализ состава, структуры и динамики собственного капитала ООО «ПетроС» за 2004 – 2006 гг.

| Показатель |

Значение показателя, тыс. руб. |

Изменение показателя, тыс. руб. |

Удельный вес, % |

| 2004г. |

2005г. |

2006г. |

2005-2004гг. |

2006-2005гг. |

2004г. |

2005г. |

2006г. |

| Уставной капитал. |

10 |

10 |

10 |

- |

- |

0,17 |

0,17 |

0,17 |

| Добавочный капитал |

427 |

427 |

427 |

- |

- |

7,17 |

7,14 |

7,06 |

| Резервный капитал |

1 |

1 |

1 |

- |

- |

0,02 |

0,02 |

0,02 |

| Нераспределенная прибыль |

5518 |

5539 |

5611 |

21 |

72 |

92,64 |

92,67 |

92,76 |

| Итого |

5956 |

5977 |

6049 |

21 |

72 |

100 |

100 |

100 |

Источник: данные бухгалтерской и финансовой отчетности ООО «ПетроС» за 2004 – 2006 гг.

Из данных таблицы 2.2.5 следует, что за отчетный год собственный капитал ООО «ПетроС» возрос на 72 тыс. руб. Основными факторами его увеличения стал рост нераспределенной прибыли на 72 тыс. руб. Выявленные изменения свидетельствуют об увеличении накопленного капитала в структуре собственного капитала и повышение эффективности деятельности ООО «ПетроС».

Таким образом, можно сказать, что с учетом взаимосвязи показателей, характеризующих финансовое состояние данной организации, и его следует признать достаточно устойчивым. При определении дальнейшей стратегии функционирования необходимо учесть, что организация располагает возможностями для обеспечения устойчивого развития в длительной перспективе, при условии рационального использования этих возможностей.