Содержание

Введение

1. Теоретические основы управления сбалансированностью бюджета

1.1 Понятие и значение бюджетного дефицита

1.2 Классификация источников финансирования дефицита бюджета

1.3 Сущность государственного долга и методы управления им

2. Анализ бюджетного дефицита федерального бюджета Российской Федерации

2.1 Общая характеристика источников финансирования дефицита федерального бюджета

2.2 Анализ внутреннего государственного долга

2.3 Анализ внешнего государственного долга

3. Пути преодоления дефицита федерального бюджета

3.1 Проблемы сбалансированности федерального бюджета Российской Федерации и методы уменьшения дефицита

3.2 Перспективы государственного долга и пути его уменьшения

Заключение

Список литературы

бюджет дефицит финансирование долг

Введение

Проведение экономических реформ изменило основы функционирования бюджетной системы страны. Изменились и отношения между органами государственной власти различных уровней, что потребовало разработки методологии формирования нового бюджетного механизма. Бюджетная система любого федеративного государства в определенные периоды времени существует в условиях несбалансированности бюджетов. Нормальное функционирование такой системы связано с необходимостью рационального перераспределения бюджетных ресурсов с использованием чёткого механизма её реализации.

Бюджетный дефицит – это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира. Полностью сбалансированный государственный бюджет, то есть бюджет без сальдо, возможен только теоретически.

Практически невозможно представить себе государство, в котором безупречно работают все финансово–экономические рычаги, стимулирующие приток средств в бюджет, а государственные расходы не превышают доходов.

В долг жили и продолжают жить многие экономически развитые государства, хотя справедливо было бы отметить наметившуюся в последнее время тенденцию к сокращению бюджетного дефицита экономически развитых стран. Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране.

Причиной несбалансированности является и государственный долг. Обслуживание государственного долга (оплата процентов заимодателям) является тяжелой ношей для любого государства, так как постоянно оттягивает на себя определенную долю оборотных средств и приводит к увеличению дефицита бюджета государства.

Последнее десятилетие в России осуществляется поиск эффективных путей реформирования межбюджетных отношений. Сегодня, безусловно, есть необходимость создания научно-обоснованного финансового механизма балансирования бюджетов. При этом большое значение должно иметь качество сбалансированности их бюджетов. Однако следует отметить, что многие теоретические и методические проблемы сбалансированности бюджетов не решены вследствие изменившихся социальных, экономических и политических условий функционирования субъектов Российской Федерации. Всё это и определяет актуальность курсовой работы, особенно во время продолжающегося мирового финансового кризиса.

Целью данной работы является анализ бюджетного дефицита, источников его финансирования и государственного долга как важнейших элементов финансовой системы государства, основных их характеристик.

Конкретными задачами этой курсовой работы являются:

• определение сущности дефицита федерального бюджета Российской Федерации, источников его финансирования и государственного долга;

• анализ состава и динамики источников финансирования дефицита, а также внутреннего и внешнего государственного долга;

• анализ современного состояния и проблем сбалансированности бюджета Российской Федерации, а также определение возможных перспектив и путей уменьшения дефицита государственного бюджета и государственного долга.

1. Теоретические основы управления сбалансированностью бюджета

1.1 Понятие и значение бюджетного дефицита

В бюджетах различных уровней всегда действует принцип сбалансированности, который означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита [5]. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации раз мера дефицита бюджета.

Однако достичь равенства доходов и расходов крайне трудно. Обычно доходы бюджета превышают его расходы и наоборот. Превышение доходов над расходами называется профицитом бюджета, а превышение расходов над доходами — дефицитом бюджета.

В современном мире нет государств, которые в те или иные периоды своей истории не сталкивались бы с бюджетным дефицитом. Он обусловлен разными причинами. В одних случаях государство может сознательно идти на увеличение дефицита бюджета. В частности, в целях стимулирования экономической активности и совокупного спроса в период спада производства правительство может принять специальные решения, направленные на увеличение уровня занятости (например, финансирование программ по созданию новых рабочих мест) или существенно снизить налоги. В итоге увеличиваются расходы бюджета или снижаются его доходы, возникает дефицит. Но этот дефицит сознательно создан государством и называется структурным дефицитом [7].

В отличие от структурного циклический дефицит в меньшей степени зависит от сознательной бюджетно-налоговой политики государства. Он обусловлен общим спадом производства, который происходит на стадии кризиса и является результатом циклического развития экономики. В условиях спада производства снижаются налоги, доходы государства, а значит, возникает дефицит.

Выделяют также активный и пассивный дефициты. Активный дефицит возникает в результате превышения расходов над доходами, а пассивный — в результате снижения налоговых ставок и прочих поступлений, что является следствием замедления темпов экономического роста, недоплат и т.п.

Различают краткосрочную и долгосрочную несбалансированность бюджета. Несбалансированность имеет краткосрочный характер, если превышение расходов над доходами ограничивается рамками одного финансового года и является отражением изменений макроэкономической ситуации по сравнению с той, в которой составлялся бюджет. Это происходит главным образом из-за отсутствия необходимого опыта макроэкономического прогнозирования, недостаточного учета возможного изменения целого ряда обстоятельств.

Например, сокращение объемов поступлений в бюджет может произойти в результате падения экспортных цен, сокращения объемов производства ниже предусмотренного уровня, сдвигов в структуре спроса на изготавливаемую продукцию и снижения ее конкурентоспособности. Увеличение дефицита государственного бюджета может быть также вызвано неожиданно резким ростом государственных расходов в связи с ростом уровня инфляции сверх предусмотренной величины, расширением трансфертных платежей в сочетании с введением налоговых льгот, что является весьма популярной мерой перед очередными выборами.

Долгосрочная несбалансированность бюджета связана с увеличением разрыва между государственными расходами и доходами на протяжении ряда лет и обусловлена причинами, которые носят более устойчивый характер. Так, в большинстве развитых странна протяжении последних 15 лет наблюдается устойчивая тенденция к росту дефицита национальных бюджетов. Это обусловлено следующими факторами:

1) увеличение числа социальных выплат, а значит, социальной нагрузки на бюджет;

2) неблагоприятная демографическая ситуация, связанная со старением населения, в результате чего увеличиваются расходы на выплату пенсий, ассигнования на здравоохранение и т.п.;

3) либерализация налогового законодательства и как следствие этого снижение величины налоговых ставок (без соответствующей корректировки государственных расходов);

4) возрастание объема внешней задолженности.

В целом состояние государственного бюджета определяется тремя основными факторами:

1) долгосрочной тенденцией в динамике налоговых поступлений и государственных расходов;

2) стадией экономического цикла, в которой находится экономика в рассматриваемый период;

3) текущей политикой государства в области бюджетных расходов и доходов.

Очень часто, особенно в нашей стране и в других странах, происходит искусственное либо завышение, либо занижение истинной величины бюджетного дефицита [7]. Так, искусственное занижение дефицита бюджета может осуществляться с помощью следующих инструментов:

1) «налоговой амнистии», которая позволяет налогоплательщикам, ранее уклонявшимся от уплаты налогов, внести за один раз всю сумму, равную определенной части общего налогового сбора;

2) мероприятий по сбору просроченных налоговых платежей;

3) введением временных или добавленных налогов;

4) отсрочками выплат заработной платы работникам государственного сектора;

5) отсрочкой обязательной индексации заработной платы в соответствии с динамикой уровня инфляции;

6) распродажей государственных активов;

7) наличием скрытого дефицита, обусловленного квазибюджетными расходами.

К числу последних относят централизованные кредиты, предоставляемые на льготных условиях Центральным банком. Кроме того, Центральный банк может финансировать отдельные операции, связанные с госдолгом, покрывать убытки от мероприятий по стабилизации обменного курса валюты, рефинансировать сельское хозяйство и т.п. В результате этого растут убытки ЦБ и усиливается инфляция, а дефицит не растет.

Искусственное завышение размеров дефицита государственного бюджета может происходить в результате следующих обстоятельств. Во-первых, при оценке величины государственных расходов не всегда учитывается амортизация в государственном секторе экономики. Во-вторых, важной статьей государственных расходов является обслуживание государственного долга. Однако очень часто величина процентных выплат по долгу завышается за счет инфляционных выплат.

При высоких темпах инфляции, когда различия в динамике номинальных и реальных процентных ставок весьма значительны, это завышение государственных расходов может быть весьма существенным. Возможны даже ситуации, когда номинальный (официальный) дефицит и государственный долг растут, а реальный дефицит и долг снижаются, что существенно затрудняет оценку проводимой правительством политики. Поэтому при измерении бюджетного дефицита обязательно необходима поправка на инфляцию [3].

С учетом этой поправки определяют реальный бюджетный дефицит, который представляет собой разницу между номинальным дефицитом и величиной процента по государственному долгу, умноженной на темп инфляции. Общий дефицит бюджета за вычетом инфляционной части процентных платежей представляет собой операционный дефицит.

Считается, что само по себе наличие дефицита бюджета еще не является сигналом экономического неблагополучия. Очень часто дефицит рассматривается как важный инструмент экономической политики государства, прежде всего макроэкономического регулирования. Умелое обращение с этим инструментом позволяет государству решить достаточно широкий круг экономических и социальных проблем. Однако необходимо иметь в виду, что длительная несбалансированность бюджета может оказывать негативное воздействие на размеры совокупного спроса и доходы, уровень цен, состояние платежного баланса. Поэтому стратегической целью для любого государства, безусловно, является сбалансированный бюджет.

Существуют разные представления о том, как и на протяжении какого времени следует добиваться сбалансированности бюджета. Так, согласно теории ежегодно балансируемого бюджета, которая была широко распространена в качестве теоретической основы государственной политики большинства развитых стран до 30-х гг. XX в., следует добиваться равенства доходов и расходов государства ежегодно. Это, по мнению сторонников данной теории, позволяет национальным правительствам проводить более ответственную политику. Государство живет по средствам, не накапливает долги, не провоцирует инфляцию. Если происходит снижение доходов, то государство должно либо увеличивать налоги, либо снижать расходы.

В условиях, когда увеличиваются денежные доходы, государство должно действовать прямо противоположно, т.е. снижать налоги либо увеличивать расходы. В настоящее время этой теории на практике придерживаются ограниченное число стран, главным образом страны с развивающейся и переходной экономикой. В большинстве развитых стран широкое распространение в практике государственного регулирования экономики получила теория циклического балансирования бюджета. Основы этой теории были заложены Дж. Кейнсом в 30-е гг.

Именно кейнсианская теория отвергла необходимость ежегодно сбалансированного бюджета. Она фактически легализовала бюджетные дефициты для стимулирования экономики. Суть теории циклического балансирования бюджета состоит в том, что во время экономического спада для стимулирования экономического роста государство обязано сократить налоги и увеличить расходы. Государство должно компенсировать резкое падение спроса и воспрепятствовать уменьшению государственных расходов. При этом неизбежно возникнет дефицит бюджета.

В течение фазы экономического подъема государство рассчитывается по долгам за счет повышенных ставок налогообложения или за счет увеличения налоговых поступлений вновь заработавших предприятий. Таким образом, к концу экономического цикла бюджет становится сбалансированным. Балансирование осуществляется на протяжении цикла: избыток бюджетных средств в фазе подъема компенсирует бюджетный дефицит в фазе кризиса.

При этом большая роль отводится «встроенным стабилизаторам» (прогрессивная система налогообложения, трансфертные платежи государства — социальные выплаты, пособия по безработице и др.). С их помощью размер совокупного спроса способен автоматически снижаться или расширяться в зависимости от фазы цикла в противоположном движению конъюнктуры направлении. Например, при спаде деловой активности в результате снижения совокупного дохода происходит автоматическое сокращение налоговых поступлений и увеличение определенных видов трансфертных платежей, что приводит к образованию циклического дефицита и частично компенсирует сокращение совокупного спроса.

В условиях подъема экономики происходит обратное — увеличиваются налоговые платежи, сокращаются трансфертные платежи. В рамках многих современных теорий, в частности теории компенсирующегося бюджета, считается невозможным, да и не нужным добиваться его сбалансированности. Если учитывать, что в современных условиях действуют устойчивые факторы, увеличивающие дефицит бюджета, то необходимо более полно использовать государственный кредит как законный источник доходов бюджета. Именно государственный кредит, по мнению представителей этой теории, способен не только компенсировать разрыв доходов и расходов, но и притянуть на себя излишнюю часть сбережений и инвестировать ее в экономику. В большинстве стран с развитой рыночной экономикой правительство стремится балансировать бюджет в более долгосрочной перспективе — на циклической или функциональной основе. В условиях неустойчивой экономики, когда ситуация в целом менее предсказуема, правительство вынуждено ежегодно балансировать бюджет.

Поэтому не случайно в Бюджетном кодексе РФ отмечается, что федеральный, региональный или местный бюджет не могут быть приняты с профицитом или дефицитом, должна осуществляться ежегодная балансировка бюджета. Это, конечно, менее эффективный способ, поскольку он ведет к снижению степени встроенной стабильности экономики, вызывает частые колебания налоговых ставок, снижает инвестиционную активность, а также эффективность распределения доходов. Однако в некоторой степени он оправдан, поскольку в условиях неустойчивой экономики ситуация является менее предсказуемой.

В России в соответствии с Бюджетным кодексом РФ Государственная Дума может принять только сбалансированный бюджет. Поэтому наряду с доходными статьями федеральный бюджет должен включать дефицит в качестве балансирующей статьи. В то же время в расходной части бюджета выделяется специальная статья «Расходы по обслуживанию и погашению государственного долга». Этим российская бюджетная практика отличается, например, от американской. В США бюджет может приниматься с дефицитом, т.е. он изначально не является сбалансированным. При этом источники погашения долга, так же как и доходы по выданным кредитам, поступающие в счет погашения долга, вынесены за рамки бюджета.

1.2 Классификация источников финансирования дефицита бюджета

В случае принятия бюджета на очередной финансовый год с дефицитом необходимо определить источники финансирования дефицита бюджета. Источники финансирования дефицита различаются по уровням бюджетной системы. Так, источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники:

• кредиты, полученные РФ от кредитных организаций в валюте РФ;

• государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ;

• бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

• поступления от продажи имущества, находящегося в государственной собственности и др.;

2) внешние источники:

• государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ;

• кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставляемые в иностранной валюте [7].

Источниками финансирования дефицита бюджета субъекта РФ и местного бюджета могут быть только внутренние источники:

• государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта РФ или муниципального образования;

• бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

• кредиты, полученные от кредитных организаций;

• поступления от продажи имущества, находящегося в собственности субъектов РФ и муниципальной собственности и др.;

В большинстве стран, в том числе и в России, используются следующие основные способы финансирования бюджетного дефицита [7]:

1) кредитно-денежная эмиссия (монетизация);

2) долговое финансирование (внутреннее и внешнее);

3) увеличение налоговых поступлений в госбюджет, а также доходов от приватизации, продажи госимущества.

Последний, третий способ вряд ли можно отнести к способам, используемым исключительно для финансирования дефицита бюджета. Он широко применяется и просто в целях пополнения доходов бюджета. Поэтому к собственно источникам финансирования дефицита бюджета в большей степени относятся первый и второй способы.

Монетизация как способ сокращения дефицита бюджета представляет собой увеличение количества денег в обращении (в том числе за счет банковского финансирования). При монетизации увеличивается количество денег в обращении, темпы роста денежной массы существенно превосходят темпы роста реального ВВП, что приводит к повышению среднего уровня цен. При этом все экономические агенты платят своеобразный инфляционный налог и часть их доходов перераспределяется в пользу государства через возросшие цены.

У государства образуется дополнительный доход — сеньораж, т.е. новый доход от печатания денег. Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличных денег, а осуществляться в других формах. Например, в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей.

Монетизация оказывается достаточно рискованным способом финансирования дефицита бюджета, поскольку может оказывать отрицательное воздействие на состояние платежного баланса. Это связано с тем, что в результате монетизации происходит рост предложения денег и на руках у населения накапливается избыток наличных денег. Он неизбежно порождает увеличение спроса на отечественные и импортные товары, а также на различные финансовые активы, включая зарубежные. Это, в свою очередь, приводит к росту цен и создает давление на платежный баланс.

Если платежный баланс становится отрицательным, то это не уменьшает дефицит федерального бюджета, а, наоборот, ведет к его увеличению. Более того, это отрицательно влияет на курс национальной валюты — происходит ее частичная девальвация. Механизм восстановления равновесия платежного баланса в этих условиях основан на «связывании» избыточного денежного предложения при помощи продажи на валютном рынке части официальных резервов Центрального банка, что позволяет стабилизировать денежный рынок в целом.

Монетизация дефицита государственного бюджета вызывает тем меньшее повышение уровня инфляции в стране, чем более открытой является экономика и чем больше валютных резервов Центральный банк может истратить на поддержку относительно фиксированного обменного курса национальной валюты и восстановление платежного баланса. При этом рост инфляции в результате монетизации бюджетного дефицита оказывается более значительным в режиме гибкого валютного курса, хотя расходы официальных валютных резервов при этом уменьшаются.

Негативные инфляционные последствия монетизации бюджетного дефицита могут быть смягчены мерами жесткой кредитно-денежной политики. Если Центральный банк сокращает кредитные возможности коммерческих банков (обычно это осуществляется посредством увеличения нормы резервов или учетной ставки процента) одновременно с расширением кредитов государственному сектору на финансирование бюджетного дефицита, то внутренние рыночные ставки возрастают, сдерживая экономическую активность. В результате этого частные инвестиции и чистый экспорт сокращаются и инфляция уже не оказывает такого негативного воздействия на состояние платежного баланса.

Денежная эмиссия может быть неинфляционной только при значительных темпах экономического роста, поскольку растущая экономическая активность сопровождается увеличением спроса на деньги, который и поглощает часть дополнительной денежной массы. В целом монетизация может быть использована как способ решения проблемы дефицита госбюджета. Однако необходимо иметь в виду, что это небезопасный для экономики способ. Национальными правительствами он обычно используется в исключительных случаях, когда, например:

1) имеется значительный внешний долг, что исключает льготное финансирование дефицита бюджета из внешних источников;

2) возможности внутреннего долгового финансирования практически исчерпаны;

3) валютные резервы Центрального банка истощены, в силу чего регулирование платежного баланса остается первостепенной задачей;

4) экономика способна выдержать высокую инфляцию, а граждане уже привыкли к постоянному росту цен.

Если же правительство все-таки избирает эмиссионный способ бюджетного финансирования, то Центральному банку необходимо в первую очередь ввести ограничения (лимиты) кредитования государственных предприятий и организаций. В противном случае может возникнуть риск полного вытеснения частного сектора с кредитного рынка и произойти падение инвестиционной активности. Необходимо также постоянно держать под контролем уровень инфляции, следить за состоянием платежного баланса.

Менее болезненным и более управляемым способом решения проблемы дефицита государственного бюджета является долговое финансирование. В результате долгового финансирования дефицит бюджета покрывается за счет займов, осуществляемых государством как внутри страны, так и за ее пределами. На основании этого формируется внешний и внутренний долг государства.

В разных направлениях экономической мысли по-разному относятся к долговому финансированию. Так, представители неоклассического направления, начиная с А. Смита, негативно относятся к долговому финансированию. Они считают, что А. Смит был прав, когда говорил, что дефицитное финансирование — это «улица с односторонним движением, вступив на которую однажды нельзя повернуть обратно». В результате долгового финансирования уменьшается богатство нации, усугубляется налоговое бремя, что препятствует накоплению капитала.

Современные монетаристы (М. Фридмен, Ф. Кейтен и др.) считают, что если государство финансирует свои потребности за счет займов на рынке капитала, то это ведет к увеличению процентной ставки, а значит, к вытеснению частных инвестиций и резкому сокращению инвестиций. Кроме того, через государственный долг происходит перекладывание экономического бремени на будущие поколения, когда за счет налоговых поступлений в будущем граждане будут вынуждены расплачиваться по долгам государства.

Представители кейнсианского направления, напротив, считают, что в государственных заимствованиях нет ничего страшного. Благодаря им осуществляется распределение налогового бремени во времени, что не так уж плохо, поскольку результатами таких заимствований могут пользоваться несколько поколений, поэтому они и должны нести бремя по их возмещению.

Государственный долг выступает как источник мобилизации дополнительных ресурсов и увеличения финансовых возможностей, поэтому государственные займы могут являться важным фактором ускорения темпов социально-экономического развития. Объективная необходимость использования долгового финансирования для удовлетворения потребностей общества обусловлена сегодня многими факторами, прежде всего увеличением расходов государства. Проведение активной социальной политики, обеспечение обороноспособности, международная деятельность и т.п. требуют от государства постоянного увеличения бюджетных расходов. Между тем доходы государственного бюджета всегда ограничены возможностями налогообложения. В этом смысле государственный кредит помогает ослабить противоречие между все увеличивающимися потребностями общества и ограниченными средствами государства.

Применение государственных займов для финансирования дополнительных государственных расходов определяется также значительно меньшими их негативными последствиями для экономики по сравнению, например, с дополнительной эмиссией. С другой стороны, практика долгового финансирования является политически более благоприятной для правительства, чем повышение налогов. Поэтому посредством кредитного финансирования правительство может значительно увеличить свои расходы, не усиливая столь непопулярное налоговое бремя.

Увеличение государственных расходов осложняет проблему контроля будущих дефицитов, а постоянно растущие процентные выплаты по государственному долгу существенно ограничивают возможность применения правительством бюджета в качестве стабилизационного рычага воздействия на экономику. При этом внешняя задолженность может стать серьезным фактором не только экономического, но и политического значения. Непомерно высокие выплаты из государственного бюджета по долгам отвлекают средства от финансирования социальных, экономических, оборонных и прочих программ правительства.

Увеличение налоговых поступлений – на первый взгляд кажется наиболее простым способом сокращения или ликвидации дефицитов федерального бюджета. Но есть некоторые обстоятельства, которые заставляют думать, что возросшие налоги могут вызвать лишь увеличение дефицитов. Более высокие ставки налога ассоциируются с большими, а не меньшими дефицитами. Это объясняется тем, что если правительство получает больше финансовых ресурсов, законодатели не только пойдут на расходование всех дополнительных налоговых поступлений, но и потратят больше. Таким образом, возникают сомнения тезиса о том, что рост налогов будет эффективным средством сокращения дефицитов. Рост налогов может ухудшить, а не облегчить проблему.

Таким образом, ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным.

1.3 Сущность государственного долга и методы управления им

Когда расходы бюджета начинают превышать его доходы, когда бюджетный дефицит становится хроническим явлением, а его покрытие осуществляется неэмиссионными методами, возникает долг. То есть Правительство РФ при этом ведет заемную деятельность у юридических и физических лиц, иностранных государств, иностранных финансовых и международных организаций. Заимствование средств бюджетами различных уровней приводит к накоплению задолженности, подлежащей погашению в форме основного долга и накопленным на него процентам.

Государственный долг представляет собой сумму задолженности по выпущенным и непогашенным государственным займам, полученным кредитам, включая начисление по ним процентов, и выданные государственные гарантии [4]. Собственно, государственный долг представляет собой долговые обязательства РФ перед юридическими и физическими лицами, иностранными и международными организациями, другими субъектами права. Государственный долг РФ обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

В состав государственного долга РФ входят долговые обязательства в виде:

• кредитных соглашений и договоров, заключенных от имени РФ с кредитными организациями, иностранными государственными и международными финансовыми организациями;

• государственных ценных бумаг, выпускаемых от имени РФ;

• договоров о предоставлении государственных гарантий РФ;

• договоров поручительства РФ по обеспечению исполнения обязательств третьими лицами;

• переоформленных договорных обязательств третьих лиц в государственный долг РФ на основании принятых федеральных законов;

• соглашений и договоров о реструктуризации долговых обязательств прошлых лет, заключенных от имени РФ.

Долговые обязательства РФ подразделяются на краткосрочные (до одного года), среднесрочные (от 1 до 5 лет) и долгосрочные (от 5 до 30 лет). Обязательства погашаются в сроки, определяемые конкретными условиями займов, и не могут превышать 30 лет. Государственный долг субъекта РФ представляет собой совокупность долговых обязательств субъекта РФ, обеспечиваемый всем находящимся в собственности субъекта РФ имуществом, составляющим его казну.

Долговые обязательства субъекта РФ осуществляются в виде:

• кредитных соглашений и договоров, заключенных от имени субъекта РФ с физическими и юридическими лицами, кредитными организациями;

• государственных займов субъекта РФ в виде ценных бумаг;

• договоров с предоставлением государственных гарантий от имени субъекта РФ;

• договоров поручительства субъекта РФ по обеспечению исполнения обязательств третьими лицами;

• переоформленных договоров обязательств третьих лиц в государственный долг субъекта РФ;

• соглашений и договоров о пролонгации и реструктуризации долговых обязательств субъекта РФ прошлых лет, заключенных от имени субъекта РФ.

Муниципальный долг — совокупность долговых обязательств муниципального образования, которая обеспечивается всем муниципальным имуществом, составляющим его казну. Долговые обязательства муниципального образования осуществляются в виде:

• кредитных соглашений и договоров, заключенных муниципальным образованием;

• займов муниципального образования в виде выпуска ценных бумаг;

• договоров о предоставлении муниципальных гарантий;

• договоров поручительства муниципального образования по обеспечению исполнения обязательств третьими лицами;

• долговых обязательств юридических лиц, переоформленных в муниципальный долг на основе правовых актов органов местного самоуправления.

Погашение государственного долга производится за счет доходов бюджетов соответствующего уровня или за счет выпуска новых государственных займов. Государственный долг погашается через казначейства и банки путем выкупа облигаций на фондовой бирже или непосредственно у кредиторов путем проведения тиражей погашения или ежегодных платежей.

В условиях рынка для России наиболее приемлемым способом регулирования бюджетного дефицита является его покрытие исключительно за счет государственного долга, который, в свою очередь, нуждается в централизованном управлении.

Под управлением государственным долгом следует понимать совокупность действий государства, связанных с изучением рынка ссудных капиталов, выпуском займов, выплат процентов по выпущенным займам, проведением конверсии и консолидации займов, определением курса облигаций на денежном рынке, проведением мероприятий по определению ставок процентов по государственному кредиту и погашению выпущенных займов [4].

Операции, связанные с подготовкой документов, необходимых для продажи государственных ценных бумаг, изучением конъюнктуры на рынке ссудных капиталов, размещением займов среди кредиторов, выплатой и начислением процентов, осуществляет Минфин России и другие подразделения при Правительстве РФ.

Расходы по управлению государственным долгом показываются в качестве особых финансовых операций отдельно от бюджета, а в расход бюджета включаются только процентные выплаты по долгу. Важную роль в управлении государственным долгом играет вторичный рынок государственных облигаций, на котором обращаются ценные бумаги. Операции на первичном и вторичном рынках государственных облигаций осуществляются инвестиционными и универсальными банками (дилерами). Суммы, которые государство получает в займы у кредиторов, а также проценты по ним погашаются в основном за счет бюджетных средств, текущих доходов и выпуска новых займов. Такой способ погашения государственных займов называют рефинансированием.

Операции по управлению государственным долгом связаны с кассовым исполнением бюджета, операции выполняют эмиссионные банки. Банки участвуют в выпуске займов, выплате процентов по ним и выплате облигаций, подлежащих выкупу.

Государство в целях управления государственным долгом прибегает к уточнению условий займа, касающегося доходности путем уменьшения размера номинального процента (конверсия) или превращает краткосрочные обязательства в средние — или долгосрочные (консолидация) или объединения нескольких займов в один заем (унификация), который образует консолидированный (фундированный) долг.

Одним из методов управления государственным долгом является выкуп займов, обращающихся на рынке ссудного капитала. В данном варианте государство поручает центральным и коммерческим банкам произвести выкуп займов с последующей выплатой им денежных средств. В случае отсутствия у государства денежных средств на погашение государственного внутреннего долга (банкротство) оно может аннулировать заем или отказаться от его уплаты, но данный способ применяется в практике крайне редко.

Управление государственным долгом в РФ осуществляется Федеральным казначейством, входящим организационно в состав Минфина России. На него возлагается решение следующих задач:

• регистрация всех долговых обязательств государства и долговых гарантий (внешних и внутренних);

• подготовка предложений по обслуживанию государственных долгов;

• определение уровней, состава, времени и условий выпуска внутренних и внешних займов, включая эмиссию государственных ценных бумаг.

Минфин России выступает от лица Правительства РФ в качестве заемщика как на внутреннем, так и на внешнем финансовом рынке. В этой связи между Минфином России и ЦБ РФ устанавливается сотрудничество в области эмиссии государственных ценных бумаг и управления внутренним и внешним государственным долгом. ЦБ РФ осуществляет операции по государственным ценным бумагам, а именно, их куплю-продажу, выкуп, выдает кредиты под залог государственных ценных бумаг, выступает в качестве агента Минфина России по размещению новых выпусков государственных долговых обязательств.

2. Анализ бюджетного дефицита федерального бюджета Российской Федерации

2.1 Общая характеристика источников финансирования дефицита федерального бюджета

Суммы источников финансирования дефицита Федерального бюджета Российской Федерации в 2005-2008 гг. по статистическим данным Счетной палаты представлены в таблице 2.1.

Таблица 2.1. Источники финансирования дефицита Федерального бюджета Российской Федерации в 2005-2008 гг. (миллиардов рублей)

| 2005 |

2006 |

2007 |

2008 |

| Общее финансирование |

-1612,9 |

-1994,1 |

-1794,6 |

-1705,1 |

| в том числе: |

| внутреннее финансирование |

-707,4 |

-1243,6 |

-1614,1 |

-1570,0 |

| из него: |

| долговые обязательства Российской Федерации, субъектов Российской Федерации, муниципальных образований, выраженные в ценных бумагах, указанных в валюте РФ |

98,1 |

177,6 |

223,5 |

171,6 |

| акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности |

35,0 |

17,6 |

19,3 |

6,7 |

| государственные запасы драгоценных металлов и драгоц камней |

9,6 |

1,6 |

12,9 |

-2,1 |

| остатки средств бюджетов |

-815,7 |

-1398,2 |

-1761,1 |

-1991,3 |

| внешнее финансирование |

-905,5 |

-750,5 |

-180,5 |

-135,0 |

| в том числе: |

| долговые обязательства Российской Федерации, субъектов Российской Федерации, выраженные в ценных бумагах указанных в иностранной валюте |

-108,0 |

-41,2 |

-95,3 |

-80,1 |

| кредитные соглашения и договоры, заключенные от имени Российской Федерации, субъектов Российской Федерации, указанные в иностранной валюте |

-639,3 |

-681,4 |

-85,2 |

-34,5 |

| прочие источники внешнего финансирования |

-158,2 |

-27,9 |

- |

-20,4 |

Таким образом, суммы источников общего финансирования дефицита Федерального бюджета Российской Федерации сильно не изменялись в течение этих четырех лет.

Долевые соотношения представлены в таблице 2.2.

Таблица 2.2. Доли источников финансирования дефицита Федерального бюджета Российской Федерации в 2005-2008 гг. (миллиардов рублей)

| 2005 |

2006 |

2007 |

2008 |

| Общее финансирование |

100,00% |

100,00% |

100,00% |

100,00% |

| в том числе: |

| внутреннее финансирование |

43,86% |

62,36% |

89,94% |

92,08% |

| из него: |

| долговые обязательства Российской Федерации, субъектов Российской Федерации, муниципальных образований, выраженные в ценных бумагах, указанных в валюте Российской Федерации |

-6,08% |

-8,91% |

-12,45% |

-10,06% |

| акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности |

-2,17% |

-0,88% |

-1,08% |

-0,39% |

| государственные запасы драгоценных металлов и драгоценных камней |

-0,60% |

-0,08% |

-0,72% |

0,12% |

| остатки средств бюджетов |

50,57% |

70,12% |

98,13% |

116,78% |

| внешнее финансирование |

56,14% |

37,64% |

10,06% |

7,92% |

| в том числе: |

| долговые обязательства Российской Федерации, субъектов Российской Федерации, выраженные в ценных бумагах указанных в иностранной валюте |

6,70% |

2,07% |

5,31% |

4,70% |

| кредитные соглашения и договоры, заключенные от имени Российской Федерации, субъектов Российской Федерации, указанные в иностранной валюте |

39,64% |

34,17% |

4,75% |

2,02% |

| прочие источники внешнего финансирования |

9,81% |

1,40% |

- |

1,20% |

Из данной таблицы видно, что в 2007-2008 годы основная доля источников финансирования дефицита бюджета приходилась на внутреннее финансирование и лишь небольшая – на внешнее. Однако в 2005-2006 годах доли внутренних и внешних источников были приблизительно равны, причем в 2005 году внешнее финансирование в сумме было больше внутреннего.

Большая доля внутренних источников финансирования дефицита принадлежит долговым обязательствам Российской Федерации, субъектов Российской Федерации, муниципальных образований, выраженные в ценных бумагах, указанных в валюте Российской Федерации.

Значительную долю внешних источников финансирования дефицита в 2005-2006 годах составляликредитные соглашения и договоры, заключенные от имени Российской Федерации, субъектов Российской Федерации, указанные в иностранной валюте. А в 2007-2008 годах доли кредитных соглашений и договоров сильно уменьшились, и основную часть внешних источников стали составлятьдолговые обязательства Российской Федерации, субъектов Российской Федерации, выраженные в ценных бумагах указанных в иностранной валюте.

Это связано с тем, чтов 2007 и 2008 годах внешние финансовые заимствования и кредиты (займы) правительств иностранных государств, банков и фирм программой внешних заимствований не предусматривались, что и привело к снижению доли кредитных соглашений и договоров с 34,17% в 2006 году до 4,75% в 2007 и затем до 2,02% в 2008.

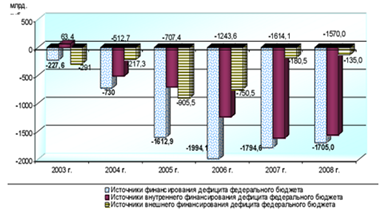

Долиакций и иные формы участия в капитале, находящихся в государственной и муниципальной собственности, а также государственных запасов драгоценных металлов и драгоценных камней в общей сумме источников финансирования незначительны. Динамика источников финансирования дефицита федерального бюджета в 2003–2008 годах представлена на следующей диаграмме.

Рис. 2.1. Динамика источников финансирования дефицита

федерального бюджета в 2003–2008 годах

Данные этой диаграммы подтверждают, что в последние годы всё большая доля источников финансирования дефицита федерального бюджета приходится на источники внутреннего финансирования, а доля источников внешнего финансирования уменьшается.

2.2 Анализ внутреннего государственного долга

Динамика объема государственного внутреннего долга с 1993 по 2009 года представлена в таблице 2.3.

Таблица 2.3. Объем государственного внутреннего долга Российской Федерации

| По состоянию на |

Объем государственного внутреннего долга Российской Федерации, млрд. руб. |

| всего |

в т.ч. государственные гарантии в валюте Российской Федерации |

| 01.01.1993 |

3,57 |

0,08 |

| 01.01.1994 |

15,64 |

0,33 |

| 01.01.1995 |

88,06 |

2,14 |

| 01.01.1996 |

187,74 |

7,46 |

| 01.01.1997 |

364,46 |

17,24 |

| 01.01.1998 |

490,92 |

3,47 |

| 01.01.1999 |

529,94 |

0,88 |

| 01.01.2000 |

578,23 |

0,82 |

| 01.01.2001 |

557,42 |

1,02 |

| 01.01.2002 |

533,51 |

0,02 |

| 01.01.2003 |

679,91 |

8,62 |

| 01.01.2004 |

682,02 |

5,58 |

| 01.01.2005 |

778,47 |

12,93 |

| 01.01.2006 |

875,43 |

18,86 |

| 01.01.2007 |

1064,88 |

31,23 |

| 01.01.2008 |

1301,15 |

46,68 |

| 01.01.2009 |

1499,82 |

72,49 |

В соответствии с отчетом Счетной палаты общий объем государственного внутреннего долга Российской Федерации в рублях на 1 января 2008 года составлял 1301,15 млрд. рублей, или 4,3 % ВВП за 2007 год, а на 1 января 2009 года — 1499,82 млрд. рублей, или 3,5 % ВВП за 2008 год. Увеличение общей суммы государственного внутреннего долга Российской Федерации за 2008 год составило 198,67 млрд. рублей, или 15,27 %, соотношение объема государственного долга и объема ВВП сократилось за этот период на 0.8 процентного пункта.

Увеличение общего объема государственного долга Российской Федерации в 2008 году произошло, в частности, за счет увеличения государственного внутреннего долга на 198,67 млрд. рублей, или на 15,27%.

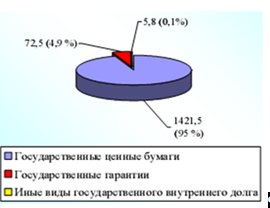

В течение 2008 года доля государственного внутреннего долга Российской Федерации в общем объеме государственного долга Российской Федерации выросла с 54,2 % до 55,7%. Объем и структура государственного внутреннего долга Российской Федерации представлены на рисунках 2.2. и 2.3.

Рис. 2.2. Объем и структура государственного внутреннего долга Российской Федерации на 1 января 2008 года (1 301,2 млрд. рублей)

Рис. 2.3. Объем и структура государственного внутреннего долга Российской Федерации на 1 января 2009 года (1 499,8млрд. рублей)

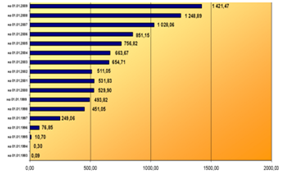

Согласно отчету о состоянии государственного внутреннего и внешнего долга Российской Федерации государственный внутренний долг на 1 января 2008 года составил 1 301 151,9 млн. рублей (3,9 % ВВП за 2007 год); на 1 января 2009 года – 1 499 824,4 млн. рублей (3,6 % ВВП за 2008 год) и увеличился на 198 672,5 млн. рублей, или на 15,3%. Государственный внутренний долг на 1 января 2009 года не превышает установленный статьей 1 Федерального закона от 24 июля 2007 г. № 198-ФЗ предел государственного внутреннего долга (1 804 189,6 млн. рублей). Особое значение в формировании государственного внутреннего долга имеют государственные ценные бумаги (Рис. 2.4.)

Рис. 2.4. Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах, млрд. рублей

Доля государственного внутреннего долга, выраженного в государственных ценных бумагах, в объеме государственного внутреннего долга на 1 января 2009 года по сравнению с 1 января 2008 года снизилась на 1,2 процентного пункта и составила 94,8 %.

2.3 Анализ внешнего государственного долга

В соответствии со статьей 6 Бюджетного кодекса Российской Федерации внешним долгом являются обязательства, возникающие в иностранной валюте. Динамика и структура государственного внешнего долга представлены в таблице 2.4.

Таблица 2.4. Структура государственного внешнего долга Российской Федерации (на начало года; миллиардов долларов США)

| 2005 |

2006 |

2007 |

2008 |

2009 |

| Государственный внешний долг (включая обязательства бывш. СССР, принятые Российской Федерацией) |

114,1 |

76,5 |

52,0 |

44,9 |

40,6 |

| в том числе: |

| задолженность странам- участницам Парижского клуба |

47,5 |

25,2 |

3,1 |

1,8 |

1,4 |

| задолженность странам, не вошедшим в Парижский клуб |

6,4 |

5,7 |

5,2 |

3,7 |

3,3 |

| коммерческая задолженность |

2,2 |

1,1 |

0,8 |

0,7 |

1,2 |

| задолженность перед международными финансовыми организациями |

9,7 |

5,7 |

5,5 |

5,0 |

4,6 |

| еврооблигационные займы |

35,3 |

31,5 |

31,9 |

28,6 |

27,7 |

| облигации внутреннего государственного валютного займа (ОВГВЗ ) |

7,1 |

7,1 |

4,9 |

4,5 |

1,8 |

| задолженность по кредитам Внешэкономбанка, предоставленным за счет средств Банка России |

5,5 |

- |

- |

- |

- |

| предоставление гарантий Российской Федерации в иностранной валюте |

0,4 |

0,3 |

0,6 |

0,6 |

0,6 |

Статьей 1 Федерального закона от 24 июля 2007 г. № 198-ФЗ (с изменениями) установлен верхний предел государственного внешнего долга Российской Федерации на 1 января 2009 года в сумме 41,9 млрд. долларов США (27,2 млрд. евро).

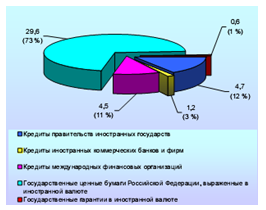

Согласно отчету о состоянии государственного внешнего и внутреннего долга Российской Федерации на начало и конец отчетного финансового года, объем государственного внешнего долга Российской Федерации составил на 1 января 2009 года в долларовом эквиваленте 40,6 млрд. долларов США, что подтверждено результатами проверки и не превышает установленный верхний предел государственного долга. Объем и структура государственного внутреннего долга Российской Федерации представлены на рисунках 2.5. и 2.6.

Рис. 2.5. Объем и структура государственного внешнего долга Российской Федерации на 1 января 2008 года (44,9 млрд. долларов США)

Рис. 2.6. Объем и структура государственного внешнего долга Российской Федерации на 1 января 2009 года (40,6 млрд. долларов США)

По данным Счетной палаты, государственный внешний долг в рублевом эквиваленте по состоянию на 1 января 2008 года составил 1 101 649,8 млн. рублей (44 880,7 млн. долларов США), или 3,3% ВВП за 2007 год, увеличился за 2008 год на 90 538,9 млн. рублей, или на 8,2 %, и составил на 1 января 2009 года 1 192 188,7 млн. рублей (40 577,7 млн. долларов США), или 2,9% ВВП за 2008 год. При этом в долларовом эквиваленте объем государственного внешнего долга сократился на 4 303,0 млн. долларов США, или на 9,6%.

В результате снижения задолженности по большинству видов государственного внешнего долга изменилась его структура: доля рыночного долга (государственные ценные бумаги Российской Федерации, выраженные в иностранной валюте) сократилась с 74% до 73% при одновременном увеличении доли нерыночного долга (кредиты правительств иностранных государств, МФО, иностранных коммерческих банков и фирм, государственные гарантии в иностранной валюте) с 26% до 27%.

3. Пути преодоления дефицита федерального бюджета

3.1 Проблемы сбалансированности федерального бюджета Российской Федерации и методы уменьшения дефицита

С конца 2007 года растущие мировые цены на нефть, сопутствовали повышению спроса на газ и другие энергоносители, её заменяющие, тем самым подстегнув увеличение стоимости последних, как и на мировом, так и на общероссийском рынке.

К концу 2008 года стоимость баррели нефти установилась на отметке 130$. В целом, за 2008 год тарифы на электроэнергию возросли на 40%.

Без того повысившиеся издержки на обрабатывающих предприятиях, увеличились за счет удорожания сырья, пользующегося в мире большим спросом. Данный процесс был вызван ориентацией нашего сырьевого и энергетического потенциала на экспорт. Из-за этого потребности в развитии и расширении производства в реальном секторе экономике не были удовлетворены в полной мере.

То есть изменение мировой конъюнктуры (главным образом цен на сырье) послужило причиной быстрого перехода от профицитного федерального бюджета к дефицитному с 2009 года. В 2008 году профицит федерального бюджета по данным Минфина составлял 1 трлн. 697 млрд. руб., или 4% ВВП. Ав 2009 году возник дефицит, который составил 2 трлн. 326,14 млрд. руб. или 6,4% ВВП.

Федеральный бюджет в январе—апреле 2010 года исполнен с дефицитом в 3,4% ВВП, по сообщению Минфина. Медленно нарастающий отрицательный баланс госказны складывается на фоне фактического замораживания госрасходов и стагнации доходов — они не растут с середины 2009 года.

Минфин подвел итоги исполнения федерального бюджета в первой трети года 2010 года. Доходы января—апреля составили 2,618 трлн руб., расходы — 3,063 трлн руб., дефицит бюджета — 445 млрд руб., или 3,4% ВВП (Рис. 3.1.). Пока это далеко от ожидаемых Минфином к концу года 6,8% ВВП. Отдельно по апрелю ситуация с дефицитом выглядит несколько похуже, чем в целом за четыре месяца. Апрельский дефицит составил 5,7% ВВП против 3,9% в марте.

Рис. 3.1. Доходы и расходы федерального бюджета в 2009-2010 годах (млрд. руб.).

Как видно из графика, доходы федерального бюджета, начиная со второй половины 2009 года, фактически не растут.

Также следует отметить, что с 2009 года дефицит начал финансироваться из Резервного фонда Российской Федерации, а до этого он лишь формировался. Таким образом счета Резервного фонда стали источниками финансирования дефицита федерального бюджета.

В апреле 2010 г. Минфин России продолжил реализацию распоряжения Правительства Российской Федерации от 19 января 2010 г. № 23-р о направлении средств Резервного фонда на финансирование дефицита федерального бюджета. Часть средств фонда в иностранной валюте на счетах в Банке России, а именно 5,38 млрд. долларов США, 3,99 млрд. евро и 0,78 млрд. фунтов стерлингов, была реализована за 350,00 млрд. рублей, а вырученные средства зачислены на счет по учету средств федерального бюджета.

По состоянию на 1 мая 2010 г. совокупный объем Резервного фонда составил 1 188,70 млрд. рублей, что эквивалентно 40,59 млрд. долларов США. Остатки средств на отдельных счетах по учету средств Резервного фонда по состоянию на 1 мая 2010 г. составили:

· 18,07 млрд. долларов США;

· 12,42 млрд. евро;

· 3,04 млрд. фунтов стерлингов.

Среди экспертов есть мнение, что при сохранении современной экономической ситуации, в том числе дефицитного бюджета, Резервный фонд может полностью иссякнуть в 2011 году. Поэтому в обязательном порядке необходимо принять меры по уменьшению дефицита.

Оздоровление государственного бюджета необходимо осуществлять по нескольким направлениям: увеличение его доходной базы; реструктуризация расходной части бюджета; упорядочение бюджетных процедур.

Реструктуризация доходной части бюджета. Для добросовестных и не имеющих льгот налогоплательщиков уровень налогов чрезмерен. Однако показатели налоговых поступлений необходимо скорректировать на значительные суммы задолженности по налоговым платежам в бюджет, которые увеличивают налоговое бремя на предприятия. Еще одна корректировка может быть сделана на огромное число существующих налоговых льгот. Кроме того, следует учесть, что около трети всех зарегистрированных в России предприятий вообще не платят налоги.

С учетом всех вышеперечисленных факторов планка изъятия ВВП в пользу государства поднимается до максимального значения, при котором начинается массовое уклонение от налогов. Таким образом, в ближайшей перспективе отсутствуют предпосылки сокращения бюджетного дефицита за счет увеличения налоговых поступлений. Поэтому основной прирост доходов бюджета можно получить за счет значительного сокращения количества налоговых льгот и повышения собираемости таможенных платежей и доходов от производства и продажи алкоголя.

Основные направления реструктуризации бюджетных расходов. Реальность федерального бюджета определяется как собираемостью средств, так и обоснованностью планируемых затрат. В условиях предельной ограниченности ресурсов государства федеральный бюджет должен разрабатываться на основе четких приоритетов расходования его средств. Для общества важно знать не только то, на что и в каких размерах идут государственные деньги, но и то, в силу каких причин выбраны определенные направления и объемы расходов.

При реструктуризации обязательств государства должен выполняться основной принцип: государство должно давать деньги в первую очередь под реформы. Те сферы, где идут реальные реформы, должны быть обеспечены финансовыми ресурсами в приоритетном порядке.

В условиях ограниченности финансовых ресурсов важно выделить приоритеты расходования бюджетных средств: социальные расходы, доля которых возрастает в общем объеме бюджета; в структуре социальных расходов также следует выделить приоритеты: расходы на выплату заработной платы, пенсий; военные расходы, которые отражают приоритетное финансирование расходов на оборонные научно-исследовательские и опытно-конструкторские разработки.

Важнейшей задачей государства является дальнейшая реализация программы экономии государственных расходов. Однако экономия бюджетных средств не должна осуществляться в ущерб малоимущим.

Совершенствование бюджетных процедур. Необходимо пересмотреть политику заимствований для покрытия бюджетного дефицита. Во-первых, во главу угла должны быть поставлены не потребности бюджета, а ограничение негативного влияния на экономический рост бремени обслуживания внутреннего госдолга. Во-вторых, должны быть изменены некоторые принципы работы государства на финансовом рынке.

Можно предложить также следующие меры:

- осуществлять составление проекта бюджета на очередной финансовый год исходя из предельных лимитов финансирования, что упростит работу по подготовке бюджета, сделает его показатели реалистичными;

- увязать составление бюджета со среднесрочным бюджетным планированием, что важно для определения финансовой политики государства на перспективу и выработки программы действий правительства по ее реализации.

В современных условиях государство должно усилить свои функции по регулированию экономических и социальных процессов в обществе, выработать программу эффективных действий, противостоящих развитию бюджетного дефицита.

Некоторые страны доказали, что в условиях, связанных с резким возрастанием дефицита бюджета, можно добиться сбалансирования его доходов и расходов, задействуя для этого весь механизм государственного регулирования. Поэтому бюджетный дефицит должен финансироваться за счет резервных фондов, созданных из профицитов прошлых лет, а при их недостаточности — привлеченных ресурсов.

3.2 Перспективы государственного долга и пути его уменьшения

Анализ Счетной палаты показывает, что объем государственного долга в 2010 году составит 5 499,2 млрд. рублей, что на 1 575,8 млрд. рублей, или в 1,4 раза, больше показателя, утвержденного на 2009 год. Предусматривается некоторое снижение темпов роста объемов государственного долга (с 40,2 % в 2010 году до 17,8 % в 2012 году), а его объем в 2012 году по сравнению с 2009 годом увеличится в 2,1 раза. Динамика объема и структуры государственного долга в 2008 —2012 годах представлена на следующей диаграмме.

Рис. 3.2. Динамика объема и структуры государственного долга в 2008 — 2012 годах

Структура государственного долга в 2010 - 2012 годах несколько изменится: доля внутреннего долга сократится с 64,1 % в начале 2010 года до 52,5% в конце 2012 года, соответственно доля государственного внешнего долга вырастет с 35,9 % до 47,5%.

Существенно возрастает долговая нагрузка на федеральный бюджет: показатель отношения объема государственного долга к ВВП увеличится с 9,7 % в 2009 году до 15,4 % на конец 2012 года.

В настоящее время Правительство Российской Федерации исходит в своей долговой деятельности из необходимости:

- создания условий для повышения значения государственных заимствований в качестве основного источника рефинансирования государственного долга;

- ограничения объема государственных заимствований объемом погашения государственного долга;

- увеличения удельного веса внутреннего долга в структуре государственного долга;

- снижения расходов на обслуживание государственного долга;

- ограничения привлечения средств международных финансовых организаций финансированием проектов в области инфраструктуры, имеющих общегосударственное значение;

Эти направления долговой политики успешно реализуются Правительством России, а также основными целями долговой стратегии считаются следующие:

- сохранение объемов и структуры государственного долга, позволяющих гарантированно выполнять обязательства по его погашению и обслуживанию, а также рефинансировать долг независимо от состояния федерального бюджета;

- осуществление государственных внутренних заимствований в объеме, позволяющем активно развивать рынок корпоративных и муниципальных заимствований, обеспечивающих финансирование инвестиций в отраслях и регионах;

- изменение структуры государственного долга Российской Федерации в части дальнейшего увеличения удельного веса внутреннего долга в структуре совокупного государственного долга.

Россия сейчас активно использует метод погашения внешней задолженности товарными поставками, но остальные приемы находятся в забвении. Перспективой могут стать обмен долговых обязательств на акции приватизированных предприятий, выкуп долгов правительства на рублевые средства с последующим направлением их на инвестиции. От проведения таких операций Россия получит не только облегчение долгового бремени, но и оживление работы по осуществлению программы приватизации и дополнительные инвестиции в реальный сектор экономики.

Большое значение для повышения эффективности государственной долговой деятельности будут иметь единая долговая политика, единство планирования и учета всех операций по привлечению, обслуживанию и погашению внешних и внутренних государственных заимствований. Всё это позволит:

- оптимизировать сроки обращения, погашения и доходности государственных ценных бумаг;

- минимизировать неблагоприятные воздействия колебания курса иностранной валюты и процентных ставок на международных финансовых рынках на величину и стоимость государственных заимствований;

- оптимизировать бюджетные расходы на обслуживание государственного долга;

- своевременно и в полном объеме выполнять обязательства перед внутренними и внешними кредиторами.

Оптимизация структуры государственного долга на основе создания эффективной системы управления позволит укрепить доверие кредиторов к Российскому государству как надежному заемщику, обеспечит полноценное и выгодное участие государства на внутреннем финансовом рынке и достойный выход в ближайшее время на рынок внешних заимствований, создаст более благоприятные условия для продолжения осуществления политики сокращения долговой нагрузка на экономику и бюджет государства.

Эксперты выделяют следующие основные принципы долговой политики Российской Федерации в перспективе.

Во-первых, безусловное обслуживание обязательств и поддержание высокого кредитного рейтинга. Для получения инвестиционного рейтинга при формировании долговой политики важно обеспечить поддержание высокого уровня доверия кредиторов, безусловное и своевременное выполнение долговых обязательств.

Во-вторых, долговременная стратегия и эффективное использование. Необходимо усилить долговременную ориентацию долговой политики, покончить с ее подчиненностью решению текущих бюджетных проблем. Долговая стратегия должна характеризоваться комплексным подходом, учитывающим особенности общей экономической стратегии развития России, ее валютной, денежно-кредитной, финансовой, инвестиционной политики. Активная долговая стратегия должна состоять, по крайней мере, из трех составных частей: стратегии обслуживания имеющегося долга, стратегии привлечения новых финансовых ресурсов и стратегии использования заемных средств. При этом для реализации целей активной долговой стратегии необходимо повысить гибкость и оперативность в принятии решений по вопросам управления государственным долгом.

В-третьих, связь с внешней политикой. Россия должна активнее, чем в прошлом, отстаивать свои интересы в сложившейся мировой системе управления кредитно-долговыми отношениями.

В-четвертых, обеспечение прозрачности сделок по урегулированию задолженности. Имеющаяся система отчетности о государственном долге отличается высокой степенью закрытости, прежде всего для участников финансовых рынков – потенциальных инвесторов с точки зрения объема доступной для них информации о наиболее важных аспектах политики и операций по управлению долгом. Между тем, прозрачность режима принятия решений, четкость правил и процедур осуществления операций по управлению государственным долгом способствует укреплению доверия кредиторов и инвесторов к долговым обязательствам государства. Это, в свою очередь, повышает эффективность проводимых операций по управлению государственными долговыми обязательствами и в долгосрочной перспективе может привести к снижению стоимости обслуживания государственного долга.

И, наконец, следует отметить, что развитие рынка государственных заимствований в качественном направлении будет способствовать решению правительственных задач по удержанию рейтинга Росси как первоклассного заемщика, обеспечивающего безусловное, своевременное и полное выполнение всех обязательств по государственному долгу.

Заключение

В настоящее время частым явлением для государственного бюджета большинства стран стал бюджетный дефицит. С недавнего времени дефицитным стал и федеральный бюджет российской Федерации. Бюджетный дефицит может быть следствием неблагоприятной экономической конъюнктуры или результатом целенаправленно проводимой бюджетной политики.

Существуют различные способы финансирования бюджетного дефицита. Если оно осуществляется за счет эмиссии денег, то это приводит к увеличению количества денег в обращении, росту цен и инфляции. Покрытие дефицита за счет займов в частном секторе приводит к сокращению частных инвестиций в результате выпуска государственных ценных бумаг.

Бюджетный дефицит неразрывно связан с понятием государственного долга, который, в зависимости от источников займа, может быть внутренним и внешним. Значительная государственная задолженность негативно влияет на экономику: ведет к усилению поляризации общества, отрицательно сказывается на темпах экономического роста, расходы по обслуживанию госдолга усиливают бюджетный дефицит. Внешний государственный долг (задолженность другим странам, иностранным компаниям, банкам и международным экономическим организациям) погашается за счет выручки от экспорта, что также может отрицательно сказываться на темпах экономического развития.

Позитивные сдвиги в структуре бюджета достигаются сокращением нерациональных государственных затрат, урегулированием межбюджетных отношений, а главное – в результате налоговой реформы.

К важнейшим законодательно закрепленным мерам по управлению государственным долгом относятся установление предельных объемов государственного внутреннего и внешнего долга, границы внешних заимствований; источники внутреннего финансирования бюджетного дефицита, включая поступления от эмиссии государственных ценных бумаг; предельный размер внешних заимствований; расходы на обслуживание государственного внутреннего и внешнего долга; верхние пределы государственных внутренних и внешних гарантий.

Современное экономическое состояние Российской Федерации характеризуется дефицитным бюджетом (начиная с 2009 года). Основная доля источников финансирования дефицита бюджета приходится на внутреннее финансирование. В результате сильно истощается Резервный фонд, который используется как один из основных источников финансирования дефицита федерального бюджета.

Кроме того, постоянно увеличиваются суммы государственного долга, как внутреннего, так и внешнего. В перспективе ожидается дальнейшее увеличение задолженности.

Исходя из всего этого, можно сделать вывод, что данные явления оказывают неблагоприятное воздействие на развитие страны в целом. Поэтому Правительству необходимо разрабатывать и реализовывать специальные программы, как для снижения дефицита бюджета, так и для уменьшения внутренней и внешней задолженности. Только принятие эффективных мер в этих направлениях будет содействовать социально-экономическому развитию России.

Список литературы

1. Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 1998г., № 145-ФЗ.

2. Заключение Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2008 год – Москва, 2009

3. Агапова Т. А., Серегина С. Ф., Макроэкономика: Учебник; М.: Дело и сервис, 2004

4. Александров И. М. Бюджетная система российской федерации; Москва, Дашков и К°, 2007

5. Годин А. М., Максимова Н. С., Подпорина И. В., Бюджетная система Российской Федерации; М.: Дашков и Ко, 2006

6. Куликов Н. И., Чайникова Л. Н., Бабенко Е. Ю., Современная бюджетная система России; Тамбов ТГТУ, 2007

7. Мысляева И. М., Государственные и муниципальные финансы; Москва, ИНФРА-М, 2007

8. http://ach.gov.ru

9. http://budgetrf.ru

10. http://gks.ru

11. http://minfin.ru

12. http://politika.su

13. http://statistika.ru

|