Содержание

Введение

Глава 1. Понятие и экономическая природа несостоятельности

1.1 Понятие несостоятельности и сопредельных ей категорий

1.2 Экономическая природа несостоятельности

1.3 Классификация причин несостоятельности

1.4 Классификация видов несостоятельности

Глава 2. Оценка финансового состояния ООО «Легкпромторг»

2.1 Оценка финансового состояния ООО "Легкпромторг" за 2008 год

2.2 Рекомендации по выведению ООО "Легкпромторг" из кризисной ситуации

Заключение

Список использованных источников и литературы

Приложение А: Бухгалтерский баланс ООО «Легкпромторг» за 2008 год

Приложение Б: Отчет о прибылях и убытках ООО «Легкпромторг» за 2008 год

Введение

Неизбежное в условиях формирования рыночной экономики реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок – наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме. Введение процедур банкротства позволяет отсечь заведомо больные сегменты экономики. Но главное, возникает юридически закреплённая возможность организовать спасение и оздоровление предприятий, не вписавшихся в рынок, посредством антикризисного управления.

Кризисную ситуацию следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного производства это может быть и так), а как некую общую закономерность, свойственную рыночной экономике.

Кризисные ситуации, для преодоления которых не было принято соответствующих профилактических мер, могут привести к чрезмерному разбалансированию экономического организма предприятия и в дальнейшем соответственно его несостоятельности и неплатежеспособности.

На данный момент времени проблема несостоятельности становится достаточно актуальна для многих существующих предприятий. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование.

Цель настоящей работы – рассмотреть классификацию причин несостоятельности предприятия.

Экономическая несостоятельность – это наступившая или могущая наступить устойчивая неспособность должника исполнить в установленный срок свои обязательства перед кредиторами, работниками, финансово-кредитными организациями и по обязательным платежам.

Для осуществления поставленной цели необходимо решить следующие задачи:

Раскрыть понятие несостоятельности и сопредельных ей категорий

Изучить экономическую природу несостоятельности

Рассмотреть классификацию причин и видов несостоятельности

Деятельность по антикризисному управлению крупными промышленными объектами в различных своих модификациях, несомненно, будет способствовать сохранению и развитию промышленного потенциала страны.

Таким образом, банкротство – это один из легальных механизмов обновления и реформирования предприятий; это механизм развития путем эффективного перераспределения собственности. Институт банкротства служит целям устранения из гражданского оборота нерентабельных субъектов, независимо от того, даст ли это государству какую-либо прибыль, и восстановления нормального функционирования потенциально рентабельных, даже если это сопряжено с определенными затратами.

Глава 1. Понятие и экономическая природа несостоятельности

1.1 Понятие несостоятельности и сопредельных ей категорий

Под несостоятельностью понимается неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

Несостоятельность — это неэффективное ведение производства, приводящее к убытку. Несостоятельность — это процесс нарушения взаимных обязательств между хозяйствующими субъектами, неспособность осуществить, выполнить обязательства одной стороны перед другой. Несостоятельность — это, по сути, юридически неоформленное банкротство, включающее в себя явления неплатежеспособности и убыточности. На основании законодательной формулировки несостоятельности предприятий можно вывести экономическую сущность процесса несостоятельности: невозможность производить обязательные платежи — это основной признак приближающегося к несостоятельности предприятия.[2, с.45]

Перед нами встает вопрос: в чем разница между двумя сопредельными категориями несостоятельности и банкротства? Если исходить из законодательных актов в этой области, то мы можем отметить, что юридически у нас нет разницы между несостоятельностью и банкротством. С точки зрения экономической теории несостоятельность и банкротство — это разные категории, хотя стоящие довольно близко друг от друга.

В таблице 4 представлены сущность, определение и корреляция несостоятельности и сопредельных ей экономических категорий.

Категория несостоятельности включает в себя категорию банкротства как возможный и конечный вариант развития явления несостоятельности. Категория несостоятельность шире категории банкротства. Несостоятельность не обязательно должна заканчиваться банкротством хозяйствующего субъекта. Фирма или компания могут преодолеть свою несостоятельность без процедуры банкротства и начать нормальную производственную деятельность.

Под банкротством мы будем понимать несостоятельность должника — фирмы, банка или иной организации, это установленная судом неспособность должника платить по своим долговым обязательствам, или юридически оформленная экономическая несостоятельность предприятия.

Таблица 1

Сущность, определение и корреляция сопредельных основных экономических категорий

Значительные масштабы банкротства и его роль в экономике определяют тщательную разработанность законодательства и судопроизводства по делам о банкротствах в странах с развитыми рыночными отношениями. Так, национальный акт о банкротстве в США был принят еще в 1898 г. и впоследствии неоднократно дополнялся и расширялся

Сегодня, когда в экономике России высок удельный вес несостоятельных предприятий, обращение к законодательствам стран, накопивших многолетний практический опыт их регулирования, является естественным и необходимым. Разумеется, при разработке собственной концепции несостоятельности предприятий необходимо учитывать специфику экономики России и особенности функционирования хозяйствующих субъектов в условиях экономической нестабильности. [7, с.76]

Переход к рыночной экономике изменил и соотношение экономических интересов различных субъектов, наполнил новым содержанием экономические интересы и мотивы поведения предпринимательской деятельности, повысил ответственность руководителя предприятия за его эффективную работу и нормальное существование. Переход к рыночной экономике привел к появлению новых трудностей, стоящих перед развивающимся предпринимательством и собственниками компаний. Неумение решить эти трудности может привести к тому, что фирма окажется на грани банкротства.

Банкротство как экономическое явление не было присуще прежней российской экономике и это наложило определенный отпечаток на процесс несостоятельности. В литературе, рассматривающей категорию банкротства, выделяют следующие виды банкротства: банкротство злостное и банкротство фиктивное. Под злостным банкротством (преднамеренное банкротство) понимается правонарушение, состоящее в умышленном создании или увеличении неплатежеспособности, совершенное руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных интересах или интересах других лиц.

Умышленное банкротство может совершаться и с целью причинения вреда кредитору, ибо такие действия могут привести к краху предприятий, выступающих в качестве поставщиков. Банкротство фиктивное выражается в заведомо ложном объявлении руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности с целью введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов.

Часто фиктивным банкротством завершается пирамидальная деятельность финансовых структур, связанная с привлечением денежных средств юридических и физических лиц под предлогом их выгодного размещения под проценты. Юридическая и экономическая сущность банкротства тесно переплетаются друг с другом. Экономическая сущность этого явления во многом предопределяется законодательной базой, охватывающей круг вопросов, связанных с банкротством.

Закона «О несостоятельности (банкротстве)» дает определение, какое предприятие можно считать банкротом, а значит, предопределяет сущность этого явления с экономической точки зрения. В законе указывается ряд определенных экономических критериев, по которым можно судить о платежеспособности данного производства. Отсюда следует, что юридическая сторона во многом определяет экономическую сторону данного явления.

Важным моментом, когда мы говорим о корреляции сопредельных категорий, является необходимость характеристики неплатежеспособности хозяйствующего субъекта. Различают неплатежеспособность и техническую неплатежеспособность предприятия. Неплатежеспособность — это финансовое или валютно-финансовое положение фирмы или государства, при котором они не могут своевременно погашать свои финансовые обязательства. Сущность заключается в невозможности осуществления платежей, что становится выражением финансовой несостоятельности предприятия.

Техническая неплатежеспособность означает, что фирма или предприятие не способны оплатить текущие обязательства при наступлении срока платежа, если даже сумма активов превышает сумму всех обязательств. Неплатежеспособность служит сигналом о том, что предприятие вступило в разряд несостоятельных.

В целом можно сделать следующие выводы:

1. Жизнедеятельность предприятия — процесс диалектический, он реализуется в рамках единства и борьбы противоположностей, и с помощью полагания и разрешения противоречий. Процесс банкротства — как заключительный момент несостоятельности предприятия — является моментом разрешения противоречия по поводу необходимости и возможности реализации взаимных обязательств. И одновременно является переходом к новому качеству, к этапу зарождения компании новой сущности.

2. Явление несостоятельности — динамическая система, изменяющаяся во времени, с определенной траекторией этапов жизнедеятельности.

3. Категория «несостоятельность» находится в корреляционной соподчиненности с категориями «неплатежеспособность» и «банкротство». Понятие «несостоятельность» отражает общую неспособность выполнения обязательств, «неплатежеспособность» — частичную, касающуюся финансовых обязательств. Поэтому неплатежеспособность является частью понятия «несостоятельность». Экономическая несостоятельность, зафиксированная юридически, является банкротством.

4. Многогранность несостоятельности как экономического явления обусловлена временной неопределенностью и нелинейностью развития.

5. Несостоятельность как экономическое явление по своей сущности является финансовой и организационной.

Невозможность осуществления платежей отражает финансовую сущность несостоятельности, а невозможность продолжать осуществление взаимных обязательств приводит к нарушению организационного единства и проявляет организационную ее сущность. [5, с.35]

1.2 Экономическая природа несостоятельности

Несостоятельность выступает как сложная экономическая категория и раскрывается в динамике процессов, связанных с ее появлением и дальнейшими модификациями. Сущность или содержание несостоятельности как экономической категории выражается в единстве свойств и отношений.

Определяя природу экономических отношений несостоятельности предприятия, следует исходить из того, что несостоятельность как явление претерпевает постоянные трансформационные изменения. В связи с этим важно исследовать генезис этого многогранного экономического явления. Нас интересуют причины его появления, этапы эволюции, динамика развития.

Под экономической динамикой, по мнению английского экономиста Дж.Р. Хикса следует понимать такие разделы экономической теории, в которых всякое количество должно быть отнесено к определенному времени. Вообще определение динамики — это состояние движения, ход развития под влиянием действующих на него факторов. В динамике несостоятельности мы должны обратить внимание на то, каким образом изменения во временной неопределенности скажутся на самом явлении несостоятельности, какие изменения во времени оно будет претерпевать и какими факторами будут вызваны эти изменения. [3, с.136]

Применительно к условиям российской экономики несостоятельность предприятий и фирм имеет свои специфические особенности, характерные только для нее. Эти особенности сформировались в процессе ее генезиса. Их следует рассматривать, так как они играют большую роль в механизме банкротства, т. е. причины несостоятельности российских предприятий могут одновременно являться и причинами их банкротства. И, пожалуй, только в России несостоятельность одного производства может влиять может влиять на другое производство и хозяйственную жизнь в целом. Здесь наблюдается проявление несостоятельности на разных уровнях хозяйствования.

Несостоятельность как явление нельзя оценить однозначно. С одной стороны, несостоятельность через дальнейшее банкротство предприятий может выступать как одно из средств улучшения экономической среды, а с другой — еще более усугубить экономическую ситуацию и послужить причиной несостоятельности, а возможно, и дальнейшего банкротства целой группы предприятий. С категориальной точки зрения генезис — это зарождение, причины и дальнейшее развитие того или иного явления. Проецируя понятие на несостоятельность, под ее генезисом будут пониматься: процесс зарождения, этапы возникновения и причины появления несостоятельных предприятий и фирм.

Итак, говоря о генезисе и дальнейшей эволюции несостоятельности компаний в условиях российской экономики, можно выделить три этапа, которые приведены в представленной ниже структурной схеме (рис. 1):

1. Этап стагнации в условиях государственного социализма. Формирование определенных предпосылок к появлению несостоятельности предприятий.

2. Этап рыночного фундаментализма. Переход к новой системе хозяйствования послужил катализатором к массовому появлению несостоятельных предприятий.

3. Этап создания цивилизованной рыночной экономики. Несостоятельность стала выступать своеобразным стимулом для предприятий и фирм повышать эффективность своего хозяйствования. [1, с.56]

Рисунок 1 - Этапы генезиса несостоятельности в России

В основе такого деления процесса генезиса несостоятельности предприятий в России, по нашему мнению, лежат особенности национальной российской экономики на различных этапах ее существования. Критерием выделения данных этапов, как видно из приведенной выше структурно-логической схемы, будет являться та макроэкономическая ситуация, которая сложилась на том или ином этапе перехода от командно-административной системы хозяйствования к рыночной.

Экономическая система России претерпевает постоянные транзитивные изменения, которые, безусловно, оказывают свое влияние на генезис несостоятельности. На каждом этапе существовали свои предпосылки и причины возникновения несостоятельных предприятий и фирм. От этапа к этапу эти причины изменялись. Поэтому нам необходимо рассматривать этапы генезиса несостоятельности одновременно с причинами ее возникновения на каждом этапе ее генезиса.

Рассмотрим каждый этап подробно

1. Этап стагнации в условиях государственного социализма существовал до начала перехода от командно-административной экономики к рыночной. В этот период заложены предпосылки к появлению в дальнейшем несостоятельных предприятий. По мнению большинства исследователей, истоки экономических потрясений были заложены в 1982—1984 гг. Именно тогда произошли микрохозяйственные изменения, весьма неблагоприятно отразившиеся на положении СССР. Среди них — появление новых технологий и новых изделий на рынке потребительских товаров, к примеру, компьютеров, видеомагнитофонов, печей СВЧ и т. п., в производстве которых Советский Союз безнадежно отстал и был вынужден их импортировать.

Этот этап определяет:

— высокий дефицит государственного бюджета, приблизительно 10—15 млрд. долларов в год;

— попытки удержать внутреннее конечное потребление на уровне «союзной» экономики 70-х гг.;

— административная чехарда в сфере управления с бесконечными реорганизациями министерств и ведомств;

— тенденция роста внешней задолженности. [1, с.59]

Следует отметить также высокий уровень износа — как физического, так и морального — основных производственных фондов. На этом этапе наметились признаки общей экономической дестабилизации. Все это привело к стремительному нарастанию кризисных и инфляционных явлений в экономике СССР. Экономике государственного социализма официально не свойственна несостоятельность предприятий как признанное экономическое явление. Предприятия существовали в рамках жесткого государственного планирования и управления, и им оказывалась постоянная поддержка со стороны государства.

Однако в этот период существовала так называемая скрытая несостоятельность предприятий. Под скрытой несостоятельностью следует понимать такое явление, когда производство функционировало и осуществляло свою производственную деятельность зачастую с убытком для себя, т. е. по всем признакам являлось несостоятельным, но за счет государственных дотаций такое предприятие продолжало осуществлять свою производственную деятельность, поскольку экономическая политика того периода времени не предполагала в экономической системе наличия несостоятельных хозяйствующих субъектов. Таким образом, к предпосылкам несостоятельности на этом этапе ее генезиса, относится и факт существования категории планово-убыточных предприятий. Их доля в общей численности промышленных производств практически никогда не опускалась ниже 12—13%. И тому были глубинные макроэкономические причины.

Промышленность СССР была в основном ориентирована на производство товаров первой группы, т. е. средств производства, а не предметов потребления. Такая диспропорция в промышленности с переходом к новой системе хозяйствования и сокращением государственного заказа и повлекла за собой несостоятельность подобных предприятий, поскольку их продукция не находила спроса на возникающем рынке. [6, с.132]

По мнению некоторых экономистов, значительная часть производившейся социалистической промышленностью продукции в этот период времени была планово-убыточной — и подобная убыточность планировалась «сверху». Отсюда можно выявить взаимосвязь между двумя экономическими явлениями: убыточностью выпускаемой продукции и несостоятельностью предприятия.

2. Этап рыночного фундаментализма характеризуется построением (сложением) фундаментальных основ рыночной системы хозяйствования. Отсюда и его название рыночного фундаментализма. Период занял шесть лет (1992—1998).

Макроэкономическую ситуацию на этом этапе генезиса несостоятельности можно охарактеризовать как транзитивную. Произошла трансформация экономики России и переход к новой системе хозяйствования. Это послужило определенным катализатором к массовому появлению несостоятельных предприятий в данный период времени.

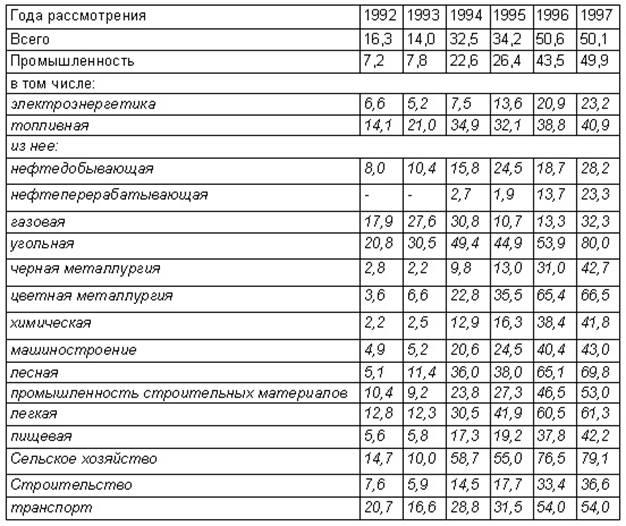

В переходной экономике многие хозяйствующие субъекты из-за неспособности производить конкурентоспособную продукцию попали в разряд несостоятельных. Это иллюстрирует теоретическое положение, согласно которому эффективность не может поддерживаться и повышаться иначе как на основе конкуренции, последняя всегда связана с закрытием нерентабельных предприятий, часть которых ликвидируется в результате банкротства. В плановой экономике они составляли определенную долю заведомо убыточных производств. Эти предприятия при резкой смене экономической политики проявили полную неприспособленность к новым условиям хозяйствования. На процесс несостоятельности предприятий повлиял и механизм управления общественным производством. Управление оставалось прежним, планового образца. Динамику несостоятельности предприятий с 1992 по 1997 гг. иллюстрируют статистические данные таблицы 2.

Как видно из таблицы, с 1992 по 1997 гг. ярко выделяется тенденция роста числа убыточных предприятий. Так, в 1992 г. количество несостоятельных компаний в российской промышленности составляло 16,3 % от общего их числа. На этапе рыночного фундаментализма количество несостоятельных предприятий увеличилось на 33,8% и составило к 1997 г. уже 50,1%.[9, с.32]

Таблица 2

Удельный вес убыточных предприятий и организаций по основным отраслям экономики (в процентах от общего числа предприятий)

Из таблицы видно, что с 1992 по 1997 гг. практически около 50 % российских промышленных предприятий попали в разряд несостоятельных, а многие из них оказались и на грани банкротства. В наиболее критической ситуации на данном этапе оказались угольная (60,8 % от общего числа предприятий данной отрасли), лесная промышленность (69,8 %) и сельское хозяйство (79,1 %). Это иллюстрирует тот факт, что при переходе от командно-административной системы хозяйствования к рыночной данные отрасли были наименее подготовлены для функционирования в условиях стихийной рыночной экономики и в основном всегда существовали за счет государственных дотаций. До 60 % предприятий, производящих убыточную продукцию, обуславливающую сохранение убыточности, здесь отмечают непредвиденные колебания цен. [9, с.33]

Убыточность производства является следствием слабой управляемости при переходе к новой системе хозяйствования. На этом этапе, на наш взгляд, важной предпосылкой к массовой несостоятельности, о которой следует здесь упомянуть, явилась либерализация внешнеэкономической деятельности. Этот процесс повлек за собой возникновение большого числа крупных и мелких импортеров и экспортеров. В свою очередь, это привело к массовому появлению на российском рынке большого количества импортных, более качественных товаров. Российский потребитель, в большинстве своем, отдавал предпочтение именно импортным товарам, а наши предприятия зачастую не могли соперничать с ними как по качеству, так и по другим признакам: дизайну, упаковке, сервисному обслуживанию и показателю соотношения качества и цены. Российские товары, более низкого качества, могли иметь цену, равную или стремящуюся догнать цену на товары импортного производства. Предпочтение потребителей, отданное импортным товарам, в частности бытовой домашней технике, электронике, текстильной и швейной промышленности, вело к спаду промышленного производства в этих важных отраслях.

1.3 Классификация причин несостоятельности

Причины, вызвавшие несостоятельность на этом втором этапе генезиса, самые разнообразные, на что указывают разные исследователи.

Из всех причин можно выделить основные (рис. 2), встречающиеся в большинстве работ, посвященных этому вопросу:

— приватизация и разгосударствление;

— разрыв хозяйственных связей между предприятиями;

— ликвидация дотаций отдельным отраслям промышленности;

— кризис неплатежей;

— банкротство государственной экономической политики;

— высокий физический и моральный уровень износа основных производственных фондов. [1, с.79]

Рисунок 2 - Общеэкономические причины несостоятельности

Представим эти причины несостоятельности более подробно. Приватизация привела к передаче в частные руки не только мелких объектов коммунального хозяйства, но и промышленных предприятий, в том числе и крупных. Это выявило неподготовленность руководителей предприятий к осуществлению своей деятельности в условиях рынка. Отсутствие высокопрофессионального высшего и среднего управленческого персонала, невысокий уровень используемых в производстве технологий и высокий процент износа оборудования на большинстве крупных промышленных предприятий — вот те причины, которые приводят к банкротству бизнеса и собственника.

В ходе рыночной реформы выяснилось, что тезис о высокой эффективности частного собственника подтверждается далеко не всегда. Ясно, что в силу более мощных стимулов и большей свободы действий при прочих равных условиях деятельность частного владельца фирмы при непосредственном управлении ею, окажется, скорее всего, эффективнее, чем деятельность наемного менеджера.

Совершенно другая ситуация складывается на крупных и средних предприятиях. В современных условиях во всем мире такие предприятия, если они не принадлежат государству, являются объектами коллективной собственности и существуют, как правило, в организационно-правовой форме либо акционерного общества, либо общества с ограниченной ответственностью.

Владельцы этих предприятий, даже располагая контрольным пакетом акций, не занимаются самостоятельно оперативно-хозяйственной деятельностью. В их функции входят назначение наемного управляющего — менеджера или директора, осуществляющего непосредственное управление, а также контроль за его работой и в ряде случаев — определение общих направлений проводимой компанией политики. Поэтому подготовка высококвалифицированных управляющих должна стать одной из задач, стоящих перед системами, призванными готовить такие кадры.

Следующей причиной несостоятельности является разрыв хозяйственных связей между предприятиями в результате распада СССР и СЭВ. Эта ситуация спровоцировала резкое увеличение количества предприятий, не имеющих возможности нормально осуществлять свою деятельность в новых экономических условиях, что, в свою очередь, привело к проблемам со сбытом готовой продукции и поставками комплектующих. Как видим, такая ситуация идеальна для перехода предприятий в состояние неплатежеспособности.

Невозможность производить обязательные платежи — основной признак приближающегося банкротства. Кризис неплатежей и проблемы банкротства в российской экономике тесно связаны между собой и требуют скорейшего разрешения. Рост предприятий-банкротов обусловлены взаимными неплатежами. Следовательно, неплатежи являются, с одной стороны, проявлением общих кризисных явлений в экономике страны, с другой — одной из основных причин, вызывающих банкротство в России.

Неплатежеспособность предприятий России объясняется объективными причинами. Действующий хозяйственный механизм (на начальном этапе) еще не был адаптирован к условиям рыночной экономики. Предприятия не были переориентированы на функционирование в новой хозяйственной системе, в корне отличающейся от прежней. Поэтому переход на новые модели хозяйствования сопровождался жестким кризисом платежей.

Выделяют пять основных причин кризиса платежей:

— во-первых, затратный характер российской экономики, выражающийся в затратной структуре расходов на производство продукции (в ней неоправданно высока доля материальных вложений и низок уровень затрат на оплату труда), и наличие убыточных и малорентабельных предприятий;

— во-вторых, несбалансированность экономики на государственном и местном уровнях. Это проявляется в несоответствии спроса и предложения в сфере оптового оборота между предприятиями;

— в-третьих, российское производство отличает высокая материалоемкость продукции, определяющая необходимость значительных объемов производства в добывающих отраслях. Такая ситуация усиливает трудности в обеспечении предприятий товарно-материальными ценностями, усугубляя предпосылки возникновения недостатка оборотных средств и взаимных неплатежей;

— в-четвертых, относительно низкая доля оплаты труда в себестоимости продукции отражает неэффективность его использования, низкий выход конечной продукции, высокую долю общегосударственных расходов. Косвенно это влияет и на проблему неплатежей — через снижение покупательной способности населения;

— в-пятых, непосредственное влияние на взаиморасчеты предприятий, вызывающее их нарушение, оказывает заметные отклонения в ценах на один и тот же товар у разных товаропроизводителей, а также в темпах изменения цен на товары и услуги разных отраслей народного хозяйства и внутри каждой из них. [1, с.87]

Можно достоверно утверждать, что возникновение задолженности произошло и в дальнейшем нарастало во многом по вине низкорентабельных и убыточных предприятий с высоким уровнем материальных затрат. Эти предприятия вынуждены поднимать цены выше средних по промышленности и народному хозяйству.

По проблеме неплатежей можно подвести следующий итог. Затратная экономика и наличие убыточных предприятий нарушают ее равновесное состояние и платежную дисциплину. Нарушения усиливаются в условиях инфляции. Главным направлением деятельности при преодолении кризиса неплатежей (а значит, и несостоятельности) должны быть меры макроэкономического характера, направленные на расширение емкости внутреннего рынка; создание практически новой сбытовой системы под влиянием промышленных предприятий, а не торгово-посреднических организаций, имеющих большую часть доходов от реализации продукта; и создание условий для сдерживания роста экономических издержек производства.

На этапе рыночного фундаментализма причиной несостоятельности является и банкротство государственной экономической политики, т. е. неспособность государства обеспечить доходами расходную часть бюджета.

С помощью расходов и налогов государство играет ведущую роль в распределении ресурсов в экономике. В условиях переходной экономики, которую отличает высокая нестабильность, роль государства во много раз возрастает. Когда государство своими неверными экономическими шагами само вызывает кризисную макроэкономическую ситуацию, то ее последствия для предприятий становятся весьма тяжелыми.

Износ основных средств производства в российской промышленности на этом этапе генезиса несостоятельности предприятий можно проиллюстрировать таблицей 3.

Как видно из представленной таблицы, износ основных средств производства с 1990 по 1997 гг. только увеличивался. Увеличение по всей российской промышленности составило 2,2 %. Из-за отсутствия серьезных инвестиций, направленных на обновление основных производственных фондов, затраты на производство продукции с использованием таких основных фондов имеют тенденцию к возрастанию. Продукция, которая выпускается нашими предприятиями, не отличается высокой конкурентоспособностью, поскольку при ее производстве не используются новые технологии и новое современное оборудование. [8, с.24]

Основные фонды являются важнейшим фактором подъема и совершенствования производства. В разрезе несостоятельности значение основных фондов тоже достаточно велико. Как правило, если у предприятия постоянно идет обновление основных фондов, то оно в меньшей степени рискует попасть в разряд несостоятельных.

Этап создания цивилизованной рыночной экономики начинаются с 1998 г. и продолжаются по сей день. На этом этапе, как и предыдущем этапе, наблюдается рост числа убыточных предприятий. Говоря о причинах несостоятельности на данном этапе, мы можем классифицировать их следующим образом. На наш взгляд, прежде всего, следует выделять две основные группы причин. Это причины несостоятельности макро- и микро уровня (рис. 3). Они тесно переплетены между собой и один уровень оказывает свое непосредственное влияние на другой.

Таблица 3

Износ основных средств по отраслям промышленности, %

Вначале рассмотрим причины макроуровня. Одной из существенных причин, которая может повлечь несостоятельность фирм, является цикличность экономического развития. Цикличность наблюдается в динамике структуры экономики, ее воспроизводственных, отраслевых, стоимостных и иных пропорциях.

Рисунок 3 - Причины генезиса несостоятельности предприятий

Периоды сравнительно устойчивой инерционной структуры периодически сменяются бурными перестройками, которые происходят под воздействием изменений структуры потребностей и технологическими возможностей их удовлетворения, также внешних факторов (войны, экономические кризисы). Цикличность развития экономики, безусловно, влияет на деятельность хозяйствующих субъектов. В каждой фазе цикла это влияние может быть различным: и позитивным, и негативным. Так, наступление фазы кризиса, или депрессии в экономике может послужить определенным толчком к появлению несостоятельных предприятий. Данная ситуация представлена на рис. 4.

Рисунок 4 - Взаимосвязь цикличности и несостоятельности

Как видно из приведенного выше рисунка, цикличность развития экономики выступает одной из макропричин несостоятельности предприятий.

Второй причиной несостоятельности на этом этапе ее генезиса, будет такое явление, как экономическая глобализация. В последнее время все чаще в экономических, политических и социальных исследованиях стала проводиться мысль об экономической глобализации общества. Под глобализацией следует понимать качественно определенный этап развертывания тенденции усиления взаимосвязанности стран друг с другом.

Глобализация заставляет все страны менять политический курс и приспосабливать свои экономические институты к новым требованиям. Это усиливает конвергенцию экономической политики стран, втянутых в процесс глобализации, что, в свою очередь, выражается в либерализации торговой политики, отмене контроля за вывозом капитала, открытием национальных рынков.

Еще одной важной причиной является государственное вмешательство в экономику. Состояние финансовой системы, отношение к собственности, государственное отношение к предпринимательству, налоговая политика, ограничение конкуренции — все эти аспекты оказывают влияние на несостоятельность предприятий. Так, неверная экономическая политика может привести к макроэкономической нестабильности, которая повлечет за собой появление несостоятельных компаний. Если государство будет ограничивать конкуренцию путем оказания некоторым хозяйствующим субъектам государственного протекционизма, то это может повлечь за собой несостоятельность как структурной единицы, которой оказывается протекционизм (в случае прекращения государственной поддержки), так и предприятиям, выпускающим идентичную продукцию, но не пользующимся поддержкой государства.

Микроорганизация — организация, исходящая от части, макроорганизация — от целого. На микроуровне можно выделить следующие характерные причины несостоятельности (рис. 5).

Рисунок 5 - Причины несостоятельности предприятий на микроуровне

Эти причины микроуровня в дальнейшем будут определять виды несостоятельности и банкротства. Так банкротство бизнеса будет вызывать отсталая организационно-экономическая структура. Разрыв привычных хозяйственных связей привел, по нашему мнению (которое совпадает с мнением Б. Айкса и Р. Ритермана), к нарушению как локальной (на уровне региона, отрасли), так и глобальной (на уровне национальной экономики в целом) координации деятельности различных предприятий между собой. Такая ситуация возникла из-за того, что органы хозяйственного планирования прекратили свое существование, и это сразу же сказалось на компании, поскольку в любой экономике разделение труда должно опираться на координирующий механизм, который упорядочивает экономические и производственные связи. [3, с.165]

1.4 Классификация видов несостоятельности

Результатом координации в экономике является создание системы связей между предприятиями. Сеть производственных связей, созданная в рамках экономической системы, является важной составляющей ее основного капитала. Назначение этих связей заключается в сокращении затрат, поиске партнеров, рынков сбыта и ведении операций. При разрушении таких связей затраты компаний возрастают. Это отрицательно сказывается на балансе и финансовой устойчивости, что может привести к потере платежеспособности.

Отсталая организационная структура приводит к тому, что даже не всегда ясно, кто руководит предприятием. Формально некоторые из них по-прежнему остаются государственными, однако у государства нет способа реально влиять на их деятельность. Некоторые производства приватизированы без соблюдения должной юридической процедуры, так что их приватизация может быть поставлена под сомнение. Таким образом, директора (руководство) на таких предприятиях не уверены в долгосрочной стабильности своего положения. При этом они должны обеспечить непрерывность производственной деятельности, для чего необходимо выплачивать заработную плату и доставать сырье. Но из-за неуверенности за свое положение они могут выполнять эти функции неэффективно. В основе их поведения лежат в подобных случаях психологические и экономические факторы.

Причины и виды несостоятельности тесно переплетены между собой. В основе классификации видов несостоятельности, как правило, лежат причины. В теории выделяются три главных вида несостоятельности (рис. 6). Это разделение на виды производится в зависимости от того, что является первопричиной банкротства.

Различают:

I. Несостоятельность бизнеса.

II. Несостоятельность собственника.

III. Несостоятельность производства. [1, с.79]

Первый вид — это несостоятельность бизнеса, которая характеризуется неэффективным использованием имеющихся ресурсов, неправильным управлением компанией, недейственной маркетинговой политикой. В основе этого вида лежит так называемый человеческий фактор, так как причины напрямую связаны с управлением предприятием. Под управленческими причинами несостоятельности здесь понимаются неэффективные, неверные управленческие решения, которые могут привести к потере эффективности производства и росту производственных издержек.

Как видно из приведенных выше функций, все они зависимы от административной функции предприятия, и в случае, если эта функция реализуется неверно, это может сгенерировать ситуацию несостоятельности. Данный вид является наиболее управляемым — как по своим последствиям, так и по возможности быстро и с меньшими потерями выйти из состояния неплатежеспособности. Это может быть достигнуто заменой управляющего персонала высококвалифицированными кадрами, способными проводить действенную маркетинговую политику и управлять предприятием в условиях экономической нестабильности.

Рисунок 6 - Взаимосвязь функций фирмы с явлением несостоятельности

Второй вид — это несостоятельность собственника, вызванная в первую очередь недостатком у собственника инвестиционных ресурсов на осуществление расширенного, а иногда и простого воспроизводства при наличии нормальных основных фондов и трудовых ресурсов, разумной маркетинговой политики и нужности выпускаемой продукции. Этот вид несостоятельности находится на втором месте по своей тяжести и последствиям. Его труднее избежать.

Нехватка ликвидных финансовых ресурсов тоже занимает важное место при рассмотрении вопросов, связанных с несостоятельностью. Хронический недостаток финансовых средств привел к переходу производственных предприятий на взаимное кредитование посредством выписывания векселей, которые, как правило, обходятся дешевле, чем кредиты коммерческих банков, и росту взаимных неплатежей. Эта особенность в немалой степени связана с характером функционирования кредитно-банковской системы, ориентированной в условиях экономической нестабильности главным образом не на генерирование ликвидных средств, а на их аккумуляцию с последующим использованием для обслуживания дефицита государственного долга. Все это — путь к тяжелому финансовому положению предприятий в целом.

Производственные компании столкнулись с необходимостью выбора: либо существенно снижать затраты производства, что требует перестройки системы производства и управления, либо наращивать долги. Не были приняты меры правового регулирования, для многих предприятий рост неплатежей своим поставщикам, в бюджет, по заработной плате стал преобладающей чертой текущего хозяйственного поведения. Это вызывает и усугубляет проблемы.

Третий вид — несостоятельность производства. Это ситуация, когда под влиянием первых двух факторов или в силу устаревшего оборудования и технологии, или же из-за жесткой конкуренции со стороны отечественных и зарубежных производителей предприятие производит неконкурентоспособную продукцию, и это состояние практически неустранимо путем смены управляющего персонала или инвестиционными вливаниями — без частичного или полного перепрофилирования производства. Это самый опасный вид, так как компания подлежит ликвидации или продаже на аукционных торгах с последующим ее закрытием или полным перепрофилированием производства, требующим больших финансовых затрат. В основе могут лежать и инновационные причины.

Если предприятие выпускает продукцию, не отвечающую требованиям современного рынка, с использованием старых, ресурсозатратных технологий, то оно будет проигрывать в конкурентной борьбе

На практике все три вида несостоятельности достаточно сложно разделить. Это связано с наличием в российской экономике ситуации, при которой большинство предприятий находятся на грани кризиса (особенно в период 1993—1999 гг.), и выделить основную причину довольно трудно. В России могут присутствовать все три вида несостоятельности на одном предприятии, т. е. из-за неквалифицированного управления, недостатка инвестиционных ресурсов и производства продукции, неконкурентоспособной на рынке, оно оказывается в состоянии неплатежеспособности и дальнейшей несостоятельности. Вывести предприятие из этого состояния достаточно сложно, и чаще всего подобные хозяйствующие субъекты подлежат ликвидации.

Разделить предприятие по видам несостоятельности можно лишь условно, по преобладающему признаку, определяющему природу данного явления. Такое понимание причины несостоятельности чрезвычайно важно и имеет большое практическое значение, так как, зная причину несостоятельности, ее можно скорейшим способом устранить, желательно, с минимальными затратами.

несостоятельность банкротство финансовый антикризисный

Глава 2. Оценка финансового состояния ООО «Легкпромторг» за 2008 год

2.1 Финансовый анализ

В данном разделе будет проводиться финансовый анализ предприятия ООО «Легкпромторг» за 2008 г.

Таблица 4

1 этап. Построение и анализ сравнительного аналитического баланса

| Наименование статьи |

Коды строк |

Абсолютные значения руб. |

Изменение абсолютных значений, |

| На начало периода |

На конец периода |

Руб. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Внеоборотные активы |

190 |

57411 |

44723 |

- 12688 |

77,9 |

| 2. Запасы и затраты |

210+220 |

40262 |

18158 |

- 22104 |

45,1 |

| 3. Дебиторская задолженность |

240 |

160100 |

163338 |

3238 |

10,3 |

| 4. Краткосрочные финансовые вложения |

250 |

0 |

0 |

0 |

0 |

| 5. Денежные средства |

260 |

1691 |

1731 |

40 |

102,4 |

| 6. Итого оборотные активы |

290 |

202053 |

183227 |

- 18826 |

90,7 |

| 7. Стоимость имущества (без убытков) |

190+290 |

259464 |

227950 |

- 31514 |

87,9 |

| 8. Уставный капитал |

410 |

101 |

101 |

0 |

100 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 9. Добавочный капитал и резервный капитал |

420+430 |

15519 |

15519 |

0 |

100 |

| 10. специальные фонды и целевые финансирования |

440+450+

+460

|

0 |

0 |

0 |

0 |

| 11. Капитал и резервы (собственный каптал) |

490 |

21031 |

16147 |

- 4884 |

76,8 |

| 12. Долгосрочные пассивы |

590 |

0 |

0 |

0 |

0 |

| 13. Краткосрочные заемные средства |

610 |

0 |

0 |

0 |

0 |

| 14. Кредиторская задолженность |

620 |

238433 |

167523 |

- 70910 |

70,3 |

| 15. заемный капитал |

590+620 |

238433 |

167523 |

- 70910 |

70,3 |

| 16. Итого баланс |

300 =700 |

259464 |

227950 |

- 31514 |

87,9 |

| 17. Величина собственных средств в обороте |

490–190 |

- 36380 |

- 28576 |

- 7804 |

78,6 |

Анализ бухгалтерского баланса

Сравнительный аналитический баланс-нетто

Таблица 5

2 этап. Анализ данных сравнительного баланса и других форм бухгалтерской отчетности

| Показатели |

Код |

Сумма, тыс. руб. |

Абсолютное отклонение

(+, -) тыс. руб.

|

Доля актива, % |

| на начало года |

на конец года |

| 1 |

2 |

3 |

4 |

5 |

6 |

| I. Внеоборотные активы |

| Нематериальные активы |

110 |

0 |

0 |

0 |

0 |

| Основные средства |

120 |

35211 |

21653 |

- 13558 |

61,5 |

| Незавершённое строительство |

130 |

22200 |

23070 |

870 |

104 |

| Доходные вложения в материальные активы |

135 |

0 |

0 |

0 |

0 |

| Долгосрочные финансовые вложения |

140 |

0 |

0 |

0 |

0 |

| Отложенные налоговые активы |

145 |

0 |

0 |

0 |

0 |

| Итого по разделу I |

190 |

57411 |

44723 |

- 52939 |

7,8 |

| II. Оборотные активы |

| Запасы |

210 |

26259 |

2552 |

- 23707 |

9,8 |

| НДС по приобретённым ценностям |

220 |

14003 |

15606 |

1603 |

111,5 |

| Дебиторская задолженность долгосрочная |

230 |

0 |

0 |

0 |

0 |

| Дебиторская задолженность краткосрочная |

240 |

160100 |

163338 |

3238 |

103 |

| Краткосрочные финансовые вложения |

250 |

0 |

0 |

0 |

0 |

| Денежные средства |

260 |

1691 |

1731 |

40 |

103 |

| Прочие оборотные активы |

270 |

0 |

0 |

0 |

0 |

| Итого по разделу II |

290 |

202053 |

183227 |

- 18826 |

90,7 |

| Стоимость имущества (БАЛАНС) |

300 |

259464 |

227950 |

- 31514 |

87,9 |

| III. Капитал и резервы |

| Уставный капитал |

410 |

0 |

0 |

0 |

0 |

| Собственные акции, выкупленные у акционеров |

411 |

0 |

0 |

0 |

0 |

| Добавочный капитал |

420 |

15494 |

15494 |

0 |

100 |

| Резервный капитал |

430 |

25 |

25 |

0 |

100 |

| Нераспределённая прибыль (непокрытый убыток) |

470 |

5313 |

527 |

- 4786 |

9,9 |

| Итого по разделу III |

490 |

21031 |

16147 |

- 4884 |

76,8 |

| IV. Долгосрочные обязательства |

| Займы и кредиты |

510 |

0 |

0 |

0 |

0 |

| Отложенные налоговые обязательства |

515 |

0 |

0 |

0 |

0 |

| Прочие долгосрочные обязательства |

520 |

0 |

0 |

0 |

0 |

| Итого по разделу IV |

590 |

0 |

0 |

0 |

0 |

| V. Краткосрочные обязательства |

| Займы и кредиты |

610 |

0 |

0 |

0 |

0 |

| Кредиторская задолженность |

620 |

238433 |

167523 |

- 70910 |

70,3 |

| Задолженность участникам по выплате доходов |

630 |

0 |

0 |

0 |

0 |

| Доходы будущих периодов |

640 |

0 |

0 |

0 |

0 |

| Резервы предстоящих расходов и платежей |

650 |

0 |

0 |

0 |

0 |

| Прочие краткосрочные обязательства |

660 |

0 |

0 |

0 |

0 |

| Итого по разделу V |

690 |

238433 |

167523 |

- 70910 |

70,3 |

| Итого источников имущества (БАЛАНС) |

700 |

259464 |

183670 |

- 75794 |

70,8 |

Исходя из анализа данных сравнительного баланса можно сделать следующие выводы:

1. Сделать упор на вложения в долгосрочные финансовые вложения.

2. Увеличить уставный капитал.

Таблица 6

Показатели, характеризующие финансовое состояние предприятия

| Показатель |

Методика определения |

На начало периода |

На конец периода |

| 1. Общая стоимость имущества организации |

Баланс – Убытки |

259464 |

227950 |

| 2. Стоимость иммобилизованных средств |

Итог I раздела Баланса |

57411 |

44723 |

| 3. Стоимость оборотных активов (мобильных средств) |

Итог II раздела Баланса |

202053 |

183227 |

| 4. Величина собственного капитала |

Итог IV раздела Баланса |

- |

- |

| 5. Величина заемного капитала |

Сумма итогов V и VI разделов Баланса |

238433 |

167523 |

| 6. Величина собственного оборотного капитала |

{I–(IV + V)} итогов разделов Баланса |

- 181022 |

- 122800 |

Таблица 7

Группировка активов баланса по степени их ликвидности

| Степень ликвидности активов |

Статьи баланса |

Начало периода |

Конец периода |

| 1 |

2 |

3 |

4 |

Наиболее ликвидные (А1)

(А250+…+А260)

|

- Денежные средства в кассе и на расчетном счете

-Краткосрочные ценные бумаги

|

1691 |

1731 |

| Быстрореализуемые (А2) А240 |

-Дебиторская задолженность |

160100 |

163338 |

| Медленно реализуемые (A3) |

- Депозиты

-Готовая продукция

-Незавершенное производство

|

40262 |

18158 |

| Труднореализуемые (А4) |

-Сырье и материалы

-Здания, оборудование, транспортные средства

|

57411 |

44723 |

Таблица 8

Группировка пассивов баланса по степени срочности их погашения

| Срочность погашения обязательства |

Статьи баланса или других форм отчетности |

Начало периода |

Конец периода |

| Наиболее срочные (П1) |

- Кредиторская задолженность |

238433 |

167523 |

| Краткосрочные пассивы (П2) |

-Краткосрочные кредиты и займы |

- |

- |

| Долгосрочные пассивы (ПЗ) |

- Долгосрочные кредиты и займы

- Арендные обязательства

|

- |

- |

| Постоянные пассивы (П4) |

- Собственные средства |

106156 |

112673 |

Условия ликвидности баланса

· А1 > П1

· А2 > П2

· А3 > П3

· А4 < П4

Таблица 9

3 этап. Анализ ликвидности баланса

АКТИВ

|

ПАССИВ

|

Платежный излишек (+) или недостаток (— ) |

В процентах к величине итога группы пассива |

| Группа |

На начало периода |

На конец периода |

Группа |

На начало периода |

На конец периода |

На начало периода

(2—5)

|

На конец периода

(3—6)

|

На начало периода

(7:5)%

|

На конец периода

(8:6)%

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| А1 |

1691 |

1731 |

П1 |

238433 |

167523 |

-236742 |

-165792 |

99,3 |

98,9 |

| А2 |

160100 |

163338 |

П2 |

- |

- |

160100 |

163338 |

- |

- |

| А3 |

40262 |

18158 |

П3 |

- |

- |

40262 |

18158 |

- |

- |

| А4 |

57411 |

44723 |

П4 |

106156 |

112673 |

-48745 |

-67950 |

45,9 |

60,3 |

| Баланс |

259464 |

227950 |

Баланс |

344589 |

280196 |

- |

- |

- |

- |

Соотношение активов и пассивов за прошедший период устанавливает какие изменения за данный период времени произошли в структуре баланса и его ликвидности.

Исходя из данных ликвидности баланса можно сказать, что в балансе предприятия произошли не существенные изменения, например, показатели активов: показатель дебиторской задолженности, а также депозитов, готовой продукции и незавершенного производства и показатели пассивов кредиторской задолженности и собственных средств. Это будет являться показателем того, что показатели активов во многом превышают показатели пассивов по всем признакам ликвидности.

Таблица 10

Показатели ликвидности баланса

| Наименование показателя |

Способ расчёта |

Норма |

Пояснения |

| Общий показатель ликвидности |

|

³l |

Осуществляется оценка изменения финансовой ситуации в организации |

| Коэффициент абсолютной ликвидности |

|

³0,2¸ 0,7 |

Показывает, какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. |

| Промежуточный коэффициент покрытия |

|

³0,7 |

Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. |

| Общий текущий коэффициент покрытия |

|

³2 |

Показывает платёжные возможности предприятия, не только при условии своевременных расчётов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. |

| Коэффициент текущей ликвидности |

|

³2 |

Характеризует общую обеспеченность предприятия оборотными средствами. |

| Коэффициент обеспеченности собственными оборотными средствами |

|

³0,1 |

Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. |

| Коэффициент восстановления платежеспособности. |

|

³l |

Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает значение меньше критического. |

Продолжение таблицы 10

| Наименование показателя |

Норма |

Расчетное значение |

Комментарии |

| Начало периода |

Конец периода |

| Общий показатель ликвидности |

³l |

0,9 |

0,5 |

Показатель < 1, это означает, что на предприятии нужно провести мероприятия связанные с оценкой изменения финансовой ситуации. |

| Коэффициент абсолютной ликвидности |

³0,2¸0,7 |

0,008 |

0,011 |

Данный показатель не соответствует нормативному, это означает предприятие в данный момент времени не может погасить все задолженности которые у него сейчас есть, т.е. это кредиторская задолженность, задолженность перед поставщиками и подрядчиками, перед персоналом организации, государственными фондами и задолженности по налогам и сборам. |

| Промежуточный коэффициент покрытия |

³0,7 |

0,7 |

0,1 |

Проработать кредитную политику по займу. |

| Общий текущий коэффициент покрытия |

³2 |

0,8 |

1,6 |

Отрегулировать вопрос кредита, оптимизировать его величину. |

| Коэффициент текущей ликвидности |

³2 |

0,9 |

1,09 |

Увеличить цены на материалы, сырье. Проработать сбытовую политику |

| Коэффициент обеспеченности собственными оборотными средствами |

³0,1 |

- 0,19 |

-0,16 |

Увеличить объем рентабельности продукции. |

| Коэффициент восстановления платежеспособности. |

³l |

0,795 |

Рисунок 5 – Основные показатели ликвидности

Рисунок 6 – Общие показатели ликвидности

Рисунок 7 – Основные коэффициенты влияющие на платежеспособность

2.2 Оценка вероятности банкротства по модели «

Z

– счета Альтмана»

Таблица 11

Определение вероятности наступления кризиса по модели У. Бивера

| Показатель |

Расчет |

Значение показателя |

На начало периода |

На конец периода |

| Для благопо-лучных компаний |

За 5 лет до банкротства |

3 года до банкротства |

| Коэффициент Бивера |

|

0,4 – 0,45 |

0,17 |

-0,15 |

0,09 |

0,017 |

| Рентабельность активов |

|

6 – 8 |

4 |

-22 |

0,11 |

0,017 |

| Финансовый леверидж |

|

>37 |

>50 |

>80 |

1,19 |

0,9 |

| Коэффициент покрытия активов чистым оборотным капиталом |

|

0,4 |

<0,3 |

0,06 |

- 0,18 |

- 0,12 |

| Коэффициент покрытия |

|

<3,2 |

<2 |

<1 |

0,9 |

1,9 |

Определение вероятности банкротства предприятия по «Модели Альтмана»

Она представляет собой пятифакторную модель, в которой факторами выступают показателями диагностики угрозы банкротства.

На основе обследований предприятий – банкротов Э.Альтман рассчитал коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства.

, где: , где:

К1

– отношение оборотного капитала к сумме всех активов предприятия (он показывает степень ликвидности активов);

К2

– отношение нераспределенной прибыли, резервов и фондов к сумме всех активов;

К3

– отношение результата от реализации к сумме всех активов;

К4

– отношение суммы собственного капитала к заемному;

К5

– отношение объема продажи продукции к стоимости активов.

К1 на начало периода

= -0,14 К1 на конец периода

=-0,12

К2 на начало периода

= 0,084 К2 на конец периода

= 0,01

К3 на начало периода

= 0,08 К3 на конец периода

= 0,017

К4 на начало периода

= 0,088 К4 на конец периода

= 0,096

К5 на начало периода

= 0,5 К5 нв конец периода

= 0,807

Z1 на начало периода

= 1,156 Z2 на конец периода

= 0,340

Таблица 12

Оценочная шкала для модели Альтмана

| Значение показателя “Z” |

Вероятность банкротства |

| До 1.80 |

Очень высокая |

| 1.81 – 2.70 |

Высокая |

| 2.71 – 2.99 |

Возможная |

| 3.00 и выше |

Очень низкая |

Рекомендации по выведению ООО «Легкпромторг» из кризисной ситуации

На основе первой главы, оценив финансовое состояние ООО «Легкпромторг» на конец 2008 года можно сделать следующие выводы ,что предприятию необходимо предпринять следующие неотложные меры:

- сократить денежные издержки (накладные расходы) соответственно сокращению объемов продаж;

- сократить дополнительные расходы (благоустройство ,второстепенные проекты);

- снизить закупки материалов до минимального уровня, необходимого для выполнения текущих заказов;

- использовать все возможности получения скидок на материалы, энергию, транспорт;

- сократить рабочие места соответственно сокращению объемов продаж;

- наряду с экономными ресурсосберегающими мероприятиями провести активный маркетинг;

- изучить и завоевать новые рынки сбыта;

- совершенствовать систему управления производства;

Только после того как предприятие примет вышеперечисленные меры, у него будет возможность восстановить свою платежеспособность и избежать банкротства.

Заключение

Говоря о причинах несостоятельности и неплатежеспособности, необходимо отметить, что на каждом этапе своего динамического развития существовал ряд специфических, характерных только для этого этапа причин несостоятельности. Говоря о несостоятельности и функциях фирмы, можно выделить в качестве ведущей административную функцию, у которой в подчинении находятся все остальные функции. Значит, основной причиной несостоятельности, исходя из этих функций, является нарушение административной функции, которое может привести к несостоятельности предприятия или фирмы.

Эффективность антикризисного управления во многом зависит от радикально направленных действий арбитражного управляющего, который назначается арбитражным судом и которому передаются функции внешнего управления имуществом должника.

Безусловно, необходимо принимать все меры по предотвращению кризисной ситуации. C этой целью необходимо проводить анализ финансового состояния предприятия. Если же предприятие оказалось в долговой яме, необходимо предпринимать комплексные усилия по восстановлению его платежеспособности. Конкретный перечень мероприятий будет зависеть от целесообразности и возможности санации должника, масштаба кризиса и значимости данного предприятия.

Список использованных источников и литературы

Нормативные акты

1. Федеральный закон Российской Федерации от 26.10.2002 г. N 127-ФЗ "О несостоятельности (банкротстве). – Ст.3. – Российская газета. – 02.11.2002 г. – № 209-210 (3077-3078).

Литература

2. Антикризисное управление: Учебник. – 2-е изд., доп. и перераб. / под ред. Э.М. Короткова. – М.: ИНФРА-М, 2005.

3. Е. Таркановский "Антикризисное управление". Журнал "Хозяйство и право", 2000, №1.

4. Иванов В.Н., Выскребцев В.А. "Правовые основы антикризисного управления в предпринимательской деятельности" - М.: "Макцентр.Издательство", 1999.

5. Зайцева В.В. Несостоятельность и банкротство в современном российском праве // Право и экономика. – 2002. – №5.

6. Маркина С. Банкротство в России: Историко-правовой анализ // Вестник Хабаровск. гос. акад. экон. и права. – 2004. – №1(6).

7. Словарь современной экономической теории Макмиллана / Под общ.ред. У.Пирса: Пер. с англ. – М.: ИНФРА-М, 1997.

8. Смольский А.П. Цикличность и кризисы экономики как специфические закономерности ее развития и объективные предпосылки банкротства предприятий Российский экономический Интернет-журнал. – 20.04.2004г.

9. Ванкевич Е.В. Развитие методологии антикризисного управления фирмой в переходной экономике // Антикризисное управление и повышение конкурентоспособности экономики: Сб. статей II Междунар. науч.-практ. конф. Минск, 27-28 января 2004г. / Под общ.ред. В.Ф. Байнева. – Мн.: БГУ, 2004.

|