ГОУ ВПО

Тюменский государственный университет

Курсовая работа

По предмету: «Финансы»

Тема: «Теоретический анализ сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развития»

Выполнил: Васильева Е.С.

г. Шадринск

Содержание

Введение

1. Экономические основы построения финансовой системы государства

2. Государственный бюджет как основа финансовой системы государства

3. Место финансов предприятий в финансовой системе

Заключение

Список литературы

Введение

Финансы –

это система экономических отношений, которые возникают между государством, юридическими и физическими лицами, между отдельными государствами по поводу формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых происходит через особые фонды, - это финансовые отношения.

Считается, что понятие финансовой системы является развитием более общего определения – финансы. При этом, как отмечалось ранее, финансы выражают экономические общественные отношения. В теории систем и менеджменте системой называют то, что решает проблему. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать:

- недостаточные темпы развития экономики;

- диспропорции развития экономической системы;

- отставание в адаптации к изменениям к изменениям на внешних товарных и финансовых рынках;

- излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс;

- низкий уровень удовлетворения потребностей индивидуума и др.

Финансовую систему будем рассматривать как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Тема курсовой работы является очень актуальной для сегодняшнего дня. Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от в основном централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако, единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К. Р. Макконнелл и С. Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и неинфляционного национального продукта.

Марксисты, видят под финансовой политикой в первую очередь совокупность государственных мероприятий по стабилизации финансовых ресурсов, их распределению и использованию для осуществления государством его функций, указывая, что социальная направленность и эффективность воздействия финансовой политики на развитие производительных сил и производственных отношений определяются объективными закономерностями экономического развития, общественно-политическим строем страны.

Целью курсовой работы является раскрытие сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развития. Курсовая работа определяет постановку следующих задач:

- раскрытие основных сфер и звеньев финансовой системы;

- рассмотреть значение и сущность государственного бюджета;

- рассмотрение главного звена финансовой системы – государственного бюджета на примере Российской Федерации;

- выявить основные функции, выполняемые финансами предприятий;

- на основе данных о динамике доходов и расходов федерального бюджета сделать соответствующие выводы.

Использованная информация. При написании работы были использованы следующие источники информации:

- монографические статьи;

- учебники и учебные пособия;

- журналы периодической печати;

- всемирная сеть Интернет.

1. Экономические основы построения финансовой системы государства

Имея ввиду финансовую систему, рассматривается вся совокупность финансовых отношений, как система, в которой выделяются отдельные сферы и звенья финансовых отношений.

По определению, финансовая система - это совокупность финансовых отношений. По природе своей финансовые отношения являются распределительными, причем распределение стоимости осуществляется прежде всего по субъектам. Субъекты формируют денежные фонды целевого назначения в зависимости от того, какую роль они играют в общественном производстве: являются ли непосредственными его участниками, организуют ли страховую защиту или осуществляют государственное регулирование. Именно роль субъекта в общественном производстве выступает в качестве первого объективного критерия классификации финансовых отношений. В соответствии с ним в общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы.

Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов предприятий такие звенья, как финансы предприятий, функционирующих на коммерческих началах; финансы учреждений и организаций, осуществляющих некоммерческую деятельность; финансы общественных объединений. В страховой сфере, где характер деятельности субъекта предопределяет специфику объекта страхования, в качестве звеньев выступают: социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков. В сфере государственных финансов - соответственно, государственный бюджет, внебюджетные фонды, государственный кредит.

Сферы и звенья финансовых отношений взаимосвязаны, образуя в совокупности единую финансовую систему.

Разные звенья финансовой системы обслуживают разные виды финансового распределения: внутрихозяйственное - финансами предприятий, внутриотраслевое - финансами предприятий, комплексов, ассоциаций, межотраслевое и межтерриториальное - государственным бюджетом, внебюджетными фондами.

Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов предприятий, функционирующих на коммерческих началах, в зависимости от отраслевой направленности, могут быть вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий и т. д., а в зависимости от формы собственности - финансы государственных предприятий, кооперативных, акционерных, частных и др. Отраслевые и экономические особенности предприятий, функционирующих на коммерческих началах, оказывают существенное влияние на организацию финансовых отношений, состав формируемых денежных фондов целевого назначения, порядок их образования и использования.

В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования. В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъектов федерации, местный).

Одним из главных звеньев финансовой системы является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого финансовыми методами. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в политическом и экономическом отношении расходы. Бюджет тесно связан с другими звеньями финансовой системы, выступает координирующим центром и оказывает им необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая более или менее нормальное функционирование остальных звеньев финансовой системы.

Еще одним важным звеном являются местные финансы, роль и влияние которых повышается. Центральную роль в этом звене играют местные бюджеты, которые не входят в состав государственного бюджета и имеют определенную самостоятельность. Местные бюджеты служат проводником социальной политики центральных властей.

Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными властями. Наиболее распространенными источниками формирования этих фондов являются налоги, отчисления из бюджета, специальные взносы.

Сферы и звенья финансовых отношений взаимосвязаны, образуют в совокупности единую финансовую систему. Последняя имеет следующий вид.

2. Государственный бюджет как основа финансовой системы государства

Финансовые отношения, складывающиеся у государства с предприятиями и организациями, учреждениями и населением называются бюджетными.

Бюджетные отношения возникают в распределительном процессе, непременным участником которого является государство и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного на удовлетворение общегосударственных потребностей.

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета.

Государственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу распределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Бюджет рассматривается как самостоятельная экономическая категория. Эта категория, являясь частью финансов, характеризуется теми же чертами, но одновременно имеет особенности. К числу особенностей относятся следующие:

- государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирования;

- с помощью бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями и сферами общественной деятельности;

- область бюджетного распределения занимает центральное место в составе государственных финансов.

Государственный бюджет имеет силу закона. С позиции законодательного установления финансовой базы государства рассматривается как его финансовый план.

Сущность госбюджета как экономической категории реализуется через распределительную и контрольную функции.

Благодаря первой происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей; вторая позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются.

Содержание распределительной функции бюджета определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства (межотраслевое, межтерриториальное - федеральный, республиканский, краевой, областной, сельский и поселковый).

Контрольная функция заключается в том, что бюджет объективно - через формирование и использование фонда денежных средств государства - отображает экономические процессы, протекающие в структурных звеньях экономики. Благодаря этому свойству бюджет показывает как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений.

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны.

Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением - денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования.

В нашей стране, где собственником преобладающей массы средств производства до недавнего времени выступало государство, доходы бюджета базировались на денежных накоплениях государственных предприятий. Система взимания платежей в период с 30 по 90 гг. была жестко централизованной и строилась на использовании индивидуальных ставок.

Эти черты отражали административно-командный подход к мобилизации финансовых ресурсов в распоряжение государства, свидетельствовали о стремлении центра сосредоточить в своих руках максимально возможную величину денежных средств.

Особенно ярко названные черты проявились в платежах из прибыли, вносимых государственными предприятиями на основе индивидуальных ставок, приспосабливаемых отраслевыми органами управления к конкретным результатам хозяйствования. Даже введение нормативных платежей из прибыли не смогло изменить систему изъятия в целом - она продолжала ориентироваться на индивидуальные результаты хозяйствования отдельных предприятий.

Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями:

1) фискальной и

2) экономической.

С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социального обнищания низкооплачиваемых слоев населения.

Налог -

это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

Совокупность разных видов налогов образует налоговую систему.

Уровень налоговых поступлений в консолидированный бюджет за январь-сентябрь 2004 года снизился по сравнению с периодом январь-август. Профицит консолидированного бюджета ниже уровня прошлого года на 0,2% ВВП. Прогноз налоговых поступлений накопленным итогом в консолидированный и федеральный бюджеты в % ВВП представлен в таблице № 1 (Приложение). Прогноз был пересмотрен по сравнению с показателями, представленными в прошлом обзоре, с учетом новых данных об исполнении консолидированного и федерального бюджетов. Согласно прогнозу на конец года объем налоговых поступлений в консолидированный бюджет будет находиться в пределах 24,8-25,4% ВВП, что примерно на 2% ниже соответствующего показателя предыдущего года.

К числу наиболее важных принципов, которые должны быть реализованы в налоговой системе, относятся:

- разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющие учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. В период обострения кризисной ситуации в экономике лучше иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один-два вида поступлений с высокими ставками изъятия;

- универсализация налогообложения, обеспечивающая одинаковые для всех плательщиков требования к эффективности хозяйствования, не зависящие от видов собственности и одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы хозяйствования;

- однократность обложения, состоящая в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период;

- научный подход к определению конкретной величины ставки налога, состоящий в обосновании той доли изъятия, которая позволит субъекту налога иметь доход, обеспечивающий ему нормальное развитие;

- дифференциация ставок налогообложения в зависимости от уровня дохода, которая тем не менее не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок;

- стабильность ставок налогообложения, действующих в течение довольно длительного периода, и простота исчисления платежа;

- использование системы налоговых льгот, реально стимулирующих процессы инвестирования средств в предпринимательскую деятельность и одновременно реализующих принцип социальной справедливости, в том числе гарантирующих гражданам прожиточный минимум. Льготы не должны устанавливаться для конкретных плательщиков, они едины для всех;

- четкое распределение налогов по уровням государственного управления: федеральные, республиканские и местные.

Налоговая реформа в стране началась с принятия в декабре 1991 г. Закона «Об основах налоговой системы в РФ».

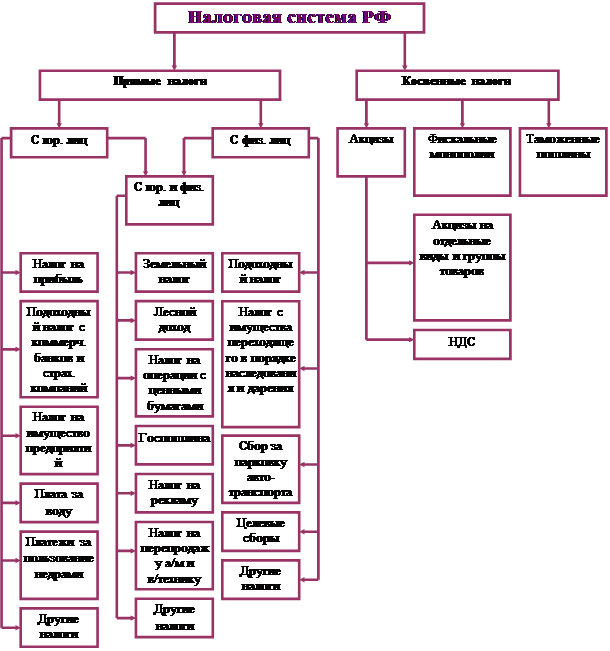

Налоговая система России строится на сочетании прямых и косвенных налогов.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика.

Косвенные налогивключаются в виде надбавки в цену товара или тарифа на услуги и оплачиваются потребителем.

При прямом налогообложении денежные отношения возникают между государством и самим плательщиком.

При косвенном - субъектом налога становится продавец товара, выступающий посредником между государством и плательщиком.

Прямые налоги в свою очередь подразделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - только физическими, а третьи - теми и другими.

Косвенные налоги по характеру тоже неоднородны; в их составе выделяются акцизы, причем они могут быть индивидуальными и универсальными, фискальные монополии и таможенные пошлины. Косвенные налоги отличаются простотой взимания; их применение дает фискальный эффект даже в условиях падения производства. Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяет государству полнее реализовать на практике обе функции налогов - и фискальную, и экономическую: под налоговым воздействием оказываются и имущество предприятий, создающее материально-техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход.

Расходы государственного бюджета -

это экономические отношения, возникающие в связи с перераспределением фонда бюджетных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части:

1 - связана с развитием материального производства, совершенствованием его отраслевой структуры;

2 - используется на содержание и дальнейшее развитие непроизводственной сферы.

С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производств.

В соответствии с общественным назначением все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона, управление.

Структура бюджетных расходов в разрезе названных групп в течение многих лет была относительно стабильной. Основные ресурсы - примерно половина - направлялись на финансирование народного хозяйства; около трети - на социально-культурные мероприятия.

Динамика бюджетных показателей свидетельствует, что бюджет, особенно в последние годы, был сильно перегружен расходами, связанными с экономической функцией государства, а социальная функция, ориентированная непосредственно на человека, не получала необходимого финансового подкрепления для своей реализации. С переходом на рыночную основу хозяйствования акценты в распределении бюджетных средств смещаются в сторону усиления социальной функции.

Основу отраслевой группировки расходов государственного бюджета составляет общепринятое деление экономики на отрасли и виды деятельности. Исходя из него расходы подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, капитального строительства, транспорта, связи, торговли и др., в непроизводственной - по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.д.

В государственном бюджете сохраняется целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство выделяются затраты на капитальные вложения, дотации, операционные расходы и т.д.; по учреждениям и организациям непроизводственной сферы - затраты на заработную плату, приобретение оборудования, питание, капитальный ремонт. Классификация расходов по целевому назначению является необходимой базой для осуществления финансового контроля за использованием бюджетных средств.

Расходы государственного бюджета тесно связаны с доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих доходов, причем последние, в свою очередь, определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала.

Наиболее крупными до недавних пор были расходы бюджета на финансирование народного хозяйства. В условиях перехода на рыночные основы хозяйствования система расходования бюджетных средств претерпевает существенные изменения. Бюджетные ассигнования призваны обеспечивать решение важных и крупных государственных задач: финансировать приоритетные мероприятия, связанные с быстрыми темпами развития ключевых отраслей экономики, обеспечивать реализацию целевых комплексных программ.

Сокращение объема бюджетного финансирования затрат по народному хозяйства связывается со следующими мерами:

- постепенным прекращением дотирования предприятий в связи с введением полной имущественной ответственности субъектов хозяйствования;

- сведением до минимума участия государства в производственных инвестициях за счет сокращения централизованных капитальных вложений и акционирование строящихся объектов;

- отменой прежних дотаций на возмещение разницы в ценах по значительному числу продовольственных и промышленных товаров в связи с либерализацией цен;

- жесткой экономией в расходовании бюджетных средств.

Тенденция к сокращению бюджетных расходов на народное хозяйство не может завершиться полным отказом от бюджетного финансирования этих затрат. Государственный сектор экономики требует разработки и реализации государственных инвестиционных программ. Для стабилизации экономики необходима финансовая помощь государства в виде бюджетных субсидий, субвенций, бюджетных кредитов.

Значительные бюджетные средства направляются на финансирование социально-культурных мероприятий. Они позволяют государству развивать систему образования, финансировать культуру, осуществлять социальную защиту граждан.

Динамика бюджетных расходов на социально-культурные мероприятия показывает явное их отставание по темпам роста не только от общего объема бюджетных расходов, но и от расходов народного хозяйства. Используемый нашей практикой в течение многих лет остаточный принцип финансирования социальных потребностей привел к тому, что некоторые из вновь принятых российским парламентом социальных программ оказались без источников финансирования.

Основное место в затратах на оборону занимает закупка вооружений и военной техники, затем - затраты по текущему содержанию армии и флота, финансирование научно-исследовательских работ, остальное - на долю военного строительства, пенсии военнослужащим.

Объем расходов на оборону зависит прежде всего от степени реальной угрозы военного нападения, при благоприятной военной обстановке они сокращаются.

Расходы на управление - это расходы, которые несет государство по содержанию аппарата управления исполнительной и законодательной органов власти. Постоянно проводится сокращение расходов на управление, осуществляется совершенствование структуры управления. Планирование расходов бюджета осуществляется на основе социальных нормативов и норм, которые утверждаются Постановлением Правительства.

Основной документ, который определяет общий объем, целевое направление и поквартальное распределение средств, отпускаемых из бюджета на содержание учреждений и проведение мероприятий, является смета расходов.Если финансируемые в сметном порядке учреждение имеет какие-либо доходы, то эти поступления учитываются в отдельной приходно-расходной смете специальных средств.

Учрежденная смета является планом финансирования учреждений и основанием для расходования выделяемых из бюджета средств.

При составлении и исполнении смет расходов предусматривается строго целевое назначение сметных ассигнований. Все затраты бюджетных учреждений сгруппированы по статьям бюджетной классификации, которая определяет целевую направленность ассигнований по каждой смете.

В сметах отражаются расходы только на текущее содержание бюджетных учреждений, приобретение оборудования, инвентаря и капитальный ремонт. Капитальные вложения финансируются по особым сметам.

Расходы на текущее содержание делятся на операционные и административно-хозяйственные. Операционные являются основными. Операционные расходы медицинского учреждения включают, например, заработную плату медицинского персонала, расходы на питание, приобретение медикаментов, мягкого инвентаря и обмундирования. К административно-хозяйственным относятся: заработная плата административно-хозяйственного персонала, расходы на отопление, освещение, водоснабжение, текущий ремонт зданий.

При планировании бюджетных расходов надо правильно определить исходную базу, т.е. переходящую сеть и контингенты. И второй элемент смежного расчета расходов на текущее содержание - это нормы расходов. Расчетной единицей для разработки норм служит основной производственный показатель для соответствующих учреждений.

Различают нормы материальные и денежные.

Материальная - отражает затраты материальных ресурсов (в количественном выражении) на единицу измерения расходов, например: состав и количество продуктов питания на одного больного, количество электроэнергии для освещения 1 м2

площади помещения.

Денежная норма - это стоимостное выражение материальной нормы. Денежная норма может быть бюджетной и финансовой.

Бюджетная - используется для расчетов расходов, финансируемых из бюджетов.

Финансовая - используется для планирования расходов из внебюджетных источников.

Центральное место в финансовой системе любого государства занимает государственный бюджет – имеющий силу закона финансовый план государства на текущий год.

Бюджетная политика является важнейшим инструментом государственной экономической политики, оказывающим влияние на общее состояние экономики и макроэкономическое равновесие. Бюджетная политика в среднесрочной перспективе, реализуемая в координации c денежно-кредитной и внешнеэкономической политикой, должна стать основой формирования единой финансовой политики государства. Стратегической целью бюджетной политики является обеспечение устойчивого экономического роста, повышение эффективности участия государства в распределении и перераспределении ресурсов в экономике по мере повышения уровня социально-экономического развития. Новый Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций. Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной ее задачей было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций; даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства.

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России.

По предварительной оценкефедеральный бюджет за январь-ноябрь 2005г. исполнен:

- подоходамв сумме1990,7 млрд. рублей (93,6% к годовым бюджетным назначениям и 92,9% к уточненному заданию по мобилизации в федеральный бюджет налогов и сборов на 2005 год.

- по расходам (финансирование) - 1920,1млрд. рублей (98,6% к годовым бюджетным назначениям и 91,6% к уточненной бюджетной росписи на год).

Федеральный бюджет с начала года исполнен с профицитом в размере 70,6 млрд. рублей, что составляет 0,7 % к прогнозному объему ВВП (9918,1 млрд. рублей) на январь-ноябрь 2005 года. Первичный профицит составляет 271,2 млрд.рублей, или 2,7% к прогнозному объему ВВП на тот же период.

Полученные в январе-ноябре 2005 г. доходы в сумме 1990,7 млрд. рублей складываются из поступлений от уплаты налогов, сборов и других платежей, администрируемых отдельными министерствами и ведомствами.

Министерство по налогам и сборам мобилизовало в федеральный бюджет с начала года 1349,1 млрд. рублей, что составило 99,7% от уточненного задания по мобилизации в федеральный бюджет налогов и сборов на 11 месяцев 2005 года. Указанная сумма включает поступление единого социального налога, направляемого в бюджет Пенсионного фонда Российской Федерации на выплату базовой части трудовой пенсии - 303,6 млрд. рублей, или 115,7% к заданию на 11 месяцев 2005 года.

Государственный таможенный комитет обеспечил доходы в сумме 527,5 млрд. руб., что составило 102,7% к заданию на 11 месяцев т.г.

Министерство имущественных отношений РФ обеспечило поступления в федеральный бюджет в сумме 33,6 млрд. рублей (138,1 % к заданию на 11 месяцев 2005 года).

Минфин России и другие федеральные органы мобилизовали в бюджет 50,9 млрд. руб. (171,9% к заданию по мобилизации в федеральный бюджет налогов и сборов на 11 месяцев 2005 года).

Минатом России внес в бюджет 17,4 млрд. рублей, что составило 107,8% к заданию на 11 месяцев т.г.

Госкомитет России по рыболовству - 11,7 млрд. рублей, что почти в три раза превысило объем задания на 11месяцев (284,8%). Превышение объясняется тем, что цена продажи квот на аукционах многократно превысила изначально установленную цену.

Финансирование расходов федерального бюджета с начала 2005 года произведено Министерством финансов Российской Федерации в соответствии с документами, представленными главными распорядителями и иными прямыми получателями средств федерального бюджета. За январь-ноябрь финансирование расходов федерального бюджета произведено в сумме 1920,1 млрд. рублей, или 91,6 % от уточненной росписи на год.

С начала года в приоритетном порядке осуществлялось выделение средств на финансирование текущих выплат по заработной плате работникам бюджетной сферы и денежному довольствиювоеннослужащим. На эти цели в январе-ноябре было перечислено302,4млрд. рублей, что составило 94,3% от бюджетной росписи на 2005 год.

Структура налоговых доходов в федеральном бюджете на 2005 год

финансовая система денежный бюджет доход

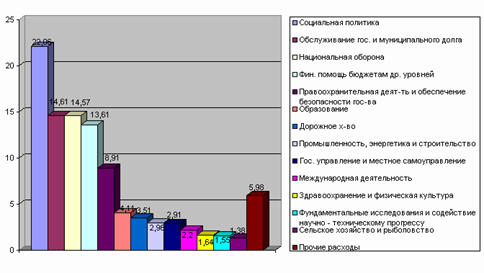

При этом практически в полном объеме профинансированы расходы по следующим разделам: "Государственное управление и местное самоуправление", "Судебная власть", "Национальная оборона", "Правоохранительная деятельность и обеспечение безопасности государства", "Фундаментальные исследования и содействие научно-техническому прогрессу","Промышленность, энергетика и строительство", "Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия", "Развитие рыночной инфраструктуры", "Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий", "Образование", "Культура, искусство и кинематография", "Средства массовой информации" "Здравоохранение и физическая культура", "Социальная политика", "Пополнение государственных запасов и резервов", "Финансовая помощь бюджетам других уровней", "Утилизация и ликвидация вооружений, включая выполнение международных договоров", "Мобилизационная подготовка экономики", "Исследование и использование космического пространства", "Дорожное хозяйство", "Целевые бюджетные фонды".

Отклонение объемов произведенного финансирования от уточненной бюджетной росписи по остальным разделам объясняется следующими причинами:

- по разделу "Судебная власть" расходы профинансированы на 94,5% к уточненной бюджетной росписи на год. Недофинансирование, сложившееся по результатам ноября, объясняется неполным использованием выделенных ассигнований на содержание штата мировых судей в связи с его неукомплектованностью, а также неполным использованием средств, предусмотренных на содержание военных судов.

- по разделу "Промышленность, энергетика и строительство" расходы профинансированы на 94,7% от уточненной росписи на год, при этом по результатам финансирования расходов в ноябре т.г. сложилось недофинансирование от запланированных объемов на ноябрь в сумме 2,3 млрд. рублей.

Недофинансирование по подразделу "Топливно-энергетический комплекс" вызвано задержкой Минэнерго России платежных документов и дополнительных соглашений к договорам с получателями средств господдержки об использовании бюджетных средств;

- по подразделу "Строительство, архитектура" недофинансирование произошло в связи с невыполнением акционерными обществами порядка передачи акций в собственность Российской Федерации; несвоевременным представлением министерствами и ведомствами платежных документов на перечисление средств и отсутствием у отдельных главных распорядителей бюджетных средств информации от заказчиков-застройщиков о фактически выполненных объемах работ и услуг;

- по разделу "Сельское хозяйство и рыболовство" - расходы профинансированы на 89,3% от уточненной бюджетной росписи на год. Отклонение финансирования от уточненной росписи связано в основном с несвоевременностью представления бюджетополучателями данных о заключении кредитных договоров (подраздел расходы на возмещение разницы в процентных ставках по привлеченным кредитам), неиспользованием предусмотренных бюджетом средств на возмещение части затрат на уплату процентов по кредитам, полученным рыбопромышленными товаропроизводителями и организациями рыбной отрасли в российских кредитных организациях в 2005 году для строительства рыбопромысловых судов на отечественных судостроительных предприятиях (подраздел "Рыболовное хозяйство", вид расходов "Субсидирование процентных ставок по привлеченным кредитам");

- по разделу "Социальная политика" расходы профинансированы на 92,5% к уточненной бюджетной росписи на год. Недофинансирование объясняется тем, что по президентской программе "Развитие социально-экономической и культурной базы возрождения российских немцев на 2000-2006 годы" договора на финансирование указанных расходов заключены только с администрациями Алтайского края и Ненецкого автономного округа, а также несколько договоров с Волгоградской областью, остальные договора находятся в стадии согласования с субъектами Российской Федерации;

-

по разделу "Военная реформа"расходы профинансированы на 86,9% от уточненной бюджетной росписи на год. Отставание в финансировании связано с невыполнением Минобороны России плана увольнения военнослужащих и погашением жилищных сертификатов на приобретение жилья, предъявляемых военнослужащими, увольняемыми с военной службы. Расходование средств осуществляется по мере предъявления государственных жилищных сертификатов (ГЖС) к погашению в течение 9 месяцев со дня выдачи сертификатов. Вследствие этого точный график предъявления сертификатов, а значит и их погашения, запланировать крайне сложно.

Структура расходов в федеральном бюджете на 2005 год

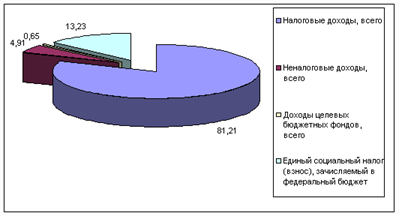

Данные свидетельствуют, что 81,1 % всех доходов бюджета составляют налоговые доходы, а около 44,81 % налоговых доходов бюджета составляет налог на добавленную стоимость (налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета). Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иных таможенные платежи.

Структура доходов в федеральном бюджете на 2005 год

Выше указывалось, на какие цели расходуются средства. Составляющие государственный бюджет. Поскольку государству необходимо. Прежде всего. Обеспечить стабильность в обществе, то этими направлениями расходов являются: правоохранительные органы, государственный аппарат, социальные цели. С первой трети двадцатого века повышается роль государства, а следовательно, и расходная часть госбюджета в экономическом регулировании.

При составлении проектов бюджетов, уточнении бюджетов в ходе их исполнения, при рассмотрении проектов бюджетов, утверждении бюджетов:

- определяется объем финансирования мероприятий по социально-экономическому развитию соответствующих национально-государственных и административно-территориальных образований в пределах планируемых бюджетных доходов, предоставленных дотаций, субвенций, а также с учетом привлекаемых заемных средств;

- определяются направления использования средств бюджета на инвестиции, собственные целевые программы; на внешнеэкономическую деятельность, мероприятия по охране окружающей среды, восстановление памятников природы и культуры, благоустройство городов, поселков и сел, содержание и капитальный ремонт жилищного фонда, объектов коммунального назначения, сети дорог соответствующего значения, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, на содержание органов государственной власти и управления и органов местного самоуправления и на другие цели;

- определяются и уточняются нормы расходов на содержание жилищно-коммунального хозяйства, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, органов милиции общественной безопасности, охраны окружающей среды и на другие цели;

- определяются размеры дотаций, субвенций бюджетам нижестоящего территориального уровня и их целевое назначение.

Расходы бюджета, предусмотренные бюджетной классификацией, подразделяются на расходы, включаемые в бюджет текущих расходов и бюджет развития.

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт жилищно-коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, органов государственной власти и управления, органов местного самоуправления и иные расходы, не включенные в расходы развития. К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие, на собственные экологические программы и мероприятия по охране окружающей среды, иные расходы на расширенное воспроизводство. Именно второй бюджет - развития - определяет масштабы и скорость перевооружения производства, НИОКР.

Доходная часть бюджетов состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать дотации и субвенции, а также заемные средства.

Порядок и условия предоставления и использования дотаций и субвенций из государственного бюджета Российской Федерации устанавливаются законодательными актами Российской Федерации, а порядок и условия предоставления и использования дотаций и субвенций из других бюджетов устанавливаются законодательными актами республик в составе Российской Федерации и решениями соответствующих представительных органов власти, принятыми в пределах их компетенции.

При недостаточности бюджетных средств для покрытия расходов, превышающих минимальный бюджет, или в случаях временных финансовых затруднений в процессе исполнения утвержденного бюджета возможно получение процентных или беспроцентных ссуд, а также выпуск займов на инвестиционные цели. Максимальный размер соотношения общей суммы займов, кредитов, иных долговых обязательств бюджета и объема его расходов устанавливается законами Российской Федерации.

Вместе с тем, основной статьей дохода государственного бюджета (около 95% в РФ) являются налоги. Основы налоговой системы России установлены в различных нормативных актах, в частности, в Законе "Об основах налоговой системы в Российской Федерации". Так, следующие основные налоги являются федеральным:

а) налог на добавленную стоимость;

б) акцизы на отдельные группы и виды товаров;

в) налог на операции с ценными бумагами;

г) таможенная пошлина;

д) отчисления на воспроизводство минерально-сырьевой базы;

ж) платежи за пользование природными ресурсами;

з) налог на прибыль предприятий и организаций;

и) налоги, служащие источниками образования дорожных фондов;

к) гербовый сбор;

л) государственная пошлина;

м) сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний;

н) налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте;

о) налог на доходы.

Сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики. Превышение расходов над доходами составляет дефицит бюджета. При наличии дефицита бюджета первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов. В целях сбалансированности бюджета могут устанавливаться предельные размеры дефицита бюджета. Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов, который заключается в пропорциональном снижении государственных расходов ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года. Секвестру не подлежат защищенные статьи.

Состав защищенных статей определяется Федеральным Собранием РФ, а также представительными органами власти субъектов РФ в рамках их компетенции. Покрытие дефицита бюджета развития осуществляется также за счет выпуска государственных займов или использования кредитных ресурсов.

3. Место финансов предприятий в финансовой системе

Финансы предприятий имеют исключительно важное значение в структуре финансовой системы, ибо без преувеличения именно они составляют основу финансовой системы. Государственный бюджет и финансы фондов аккумулируют и перераспределяют громадные ресурсы, однако они все же меньше финансов предприятий. Это следует уже хотя бы из того, что бюджеты государства и фондов на девять десятых формируются за счет части средств предприятий, а целое всегда больше частного. Финансы предприятия можно определить как фонды ресурсов, которые аккумулируются отдельным хозяйствующим субъектом для последующего распределения - государству, работникам, инвесторам, контрагентам.

Принципы корпоративных финансов представляют собой основополагающие правила, на которых базируется деятельность предприятия, по крайней мере, ее экономическая часть. Строго говоря, они представляют собой принципы функционирования экономической экономики в целом, и в этом смысле связывают финансы предприятий с другими звеньями финансовой системы.

Финансы предприятий имеют определенный иерархический уровень и составляют основу финансовой системы страны. Это децентрализованные финансы.

Гражданский кодекс РФ признает юридическим лицом организацию, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. ГК РФ установлено, что самостоятельный баланс или смета необходимы для юридического лица.

Представляется возможным назвать финансами предприятий замкнутые перераспределительные отношения между подразделениями и видами деятельности одного юридического лица с определенной целью или некоторым множеством целей (адаптации к изменению рыночной среды, обеспечения конкурентных преимуществ, ускорения научно-технического прогресса, гармонизации отношений в коллективе и др.) в реальных условиях функционирования, а также взаимоотношения с бюджетами разных уровней, инвестиционная и эмиссионная деятельность юридических лиц.

В условиях рынка финансы субъектов хозяйствования представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Эти ресурсы формируются за счет таких источников, как собственные и приравненные к ним средства (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.); средства, мобилизуемые на финансовом рынке в результате операций с ценными бумагами; средства, поступающие в порядке перераспределения (бюджетные субсидии, субвенции, страховые возмещения и т.п.).

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, других затрат.

Основными группами затрат, образующих себестоимость продукции являются: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Прибыль от реализации продукции - это разница между выручкой от реализации продукции (без налога на добавленную стоимость (НДС) и акцизов) и затратами на ее производство и реализацию.

Предприятие может иметь и другие виды прибыли:

- прибыль от реализации основных средств и иного имущества предприятия;

- доходы от внереализационных операций.

В состав доходов от внереализационных операций включаются:

- доходы, получаемые от долевого участия в совместных предприятиях;

- доходы от сдачи имущества в аренду;

- доходы по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

- суммы, полученные в виде экономических санкций и в возмещение убытков;

- другие доходы от операций, непосредственно не связанных с производством и реализацией продукции.

Балансовая прибыль - это совокупность прибыли от реализации продукции, прибыли от реализации имущества, доходов от вне реализационных операций, уменьшенная на сумму расходов по ним.

Прибыль является главной формой денежных накоплений предприятий.

Прибыль - важнейший источник расширения и модернизации основных фондов предприятий, прироста собственных оборотных средств, материального стимулирования работников, обеспечения социальных потребностей. Прибыль - важнейший источник доходов всех уровней бюджетной системы. Факторами роста прибыли являются: увеличение объема реализации продукции, снижение ее себестоимости, улучшение ассортимента и качества продукции.

Государством установлены основополагающие принципы распределения прибыли и очередность:

- выполнения обязательств по оплате труда;

- выполнения финансовых обязательств перед государством;

- стимулирования разработки новых товаров, конкурентоспособных на международных рынках;

- развития производства, капитальных вложений, в том числе за счет предоставления налоговых льгот.

Состав налогов и процентные ставки налогов устанавливают

Налоговый кодекс и другие нормативные документы.

Предприятие может уплачивать следующие основные виды налогов:

- федеральные налоги (НДС, акцизы, налог на прибыль и др.);

- республиканские налоги и налоги краев, областей, автономных образований (налог на имущество предприятий, плата за воду и др.);

- местные налоги (земельный налог, налог на рекламу и др.).

Более подробно этот вопрос обсуждается в параграфе, посвященном основам налоговой системы.

Чистая прибыль предприятий - это прибыль, остающаяся в распоряжении предприятий после уплаты налогов.

При финансовом менеджменте на базе прибыли предприятие может создавать фонды, исходя из производственной целесообразности. При этом руководствуются принципами:

1) использования всей чистой прибыли или ее части;

2) отражения операций по финансированию работ и затрат, не включаемых в себестоимость, по мере их возникновения как использование прибыли, остающейся в распоряжении предприятия, без формирования специальных фондов для их финансирования;

3) создания специальных фондов (фонда накопления, фонда потребления) как за счет прибыли предприятий, так и за счет средств, полученных из других источников (безвозмездные пожертвования, средства бюджета, средства централизованных фондов вышестоящих организаций и добровольных объединений).

Фонд накопления используется на приобретение и строительство основных средств производственного и непроизводственного назначения; уплату процентов за пользование банковским кредитом сверх ставок, установленных законодательством; финансирование НИОКР; расходы по уплате штрафных санкций; частично на подготовку и переподготовку кадров.

Фонд потребления используется на выплату дивидендов, благотворительность, на оказание материальной помощи, выплату надбавок пенсиям, а также премий, не связанных с производственными результатами, на оплату медикаментов, путевок для работников членов их семей.

Первоначальное формирование производственных фондов происходит за счет Уставного капитала. Уставный капитал - это совокупность вкладов участников в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Источниками формирования Уставного капитала могут выступать:

- бюджетные ассигнования;

- средства централизованных фондов и резервов финансово-промышленных групп, холдингов, ассоциаций, ведомств;

- акционерный капитал;

- вклады других предприятий и др.

Производственные фонды - это совокупность основных и оборотных фондов. Кругооборот этих фондов имеет различный характер. Разница в характере кругооборота основных и оборотных средств порождает различия в составе денежных фондов, обеспечивающих этот кругооборот, порядке их образования и использования.

Основные фонды включают строения и оборудование, которое многократно используется в производственном процессе. Эти фонды постепенно в течение ряда производственных циклов переносят свою стоимость на изготавливаемую продукцию. Такой перенос стоимости обеспечивается амортизацией.

Амортизация - это экономический механизм постепенного переноса стоимости основных фондов на готовый продукт и формирования денежного фонда для замены изношенных основных средств на новые.

Ускоренная амортизация - это целевой метод создания финансовых ресурсов для более частого обновления оборудования в отраслях с высокими темпами научно-технического прогресса. Для этого используют более быстрое по сравнению с нормативными сроками перенесение балансовой стоимости основных фондов на издержки производства и обращения.

При ускоренной амортизации норма годовых отчислений на полное восстановление увеличивается, но не более чем в два раза.

Накопление и расходование амортизационного фонда в бухгалтерском учете специально не выделяется. Вместе с выручкой за реализованную продукцию и услуги амортизационные суммы поступают на расчетный счет предприятия, на котором они накапливаются. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений, на приобретение строительных материалов, оборудования, нематериальных активов. Простое воспроизводство основных фондов включает в себя и их ремонт.

Процесс расширенного воспроизводства основных средств осуществляется также посредством капитальных вложений. Для воспроизводства основных фондов создают специальные финансовые фонды, прежде всего, за счет собственных средств предприятий: амортизационных отчислений, прибыли.

Оборотные производственные фонды включают стоимость сырья, материалов, топлива и других запасов, находящихся в раз личных формах: ожидающих вступления в процесс производства, находящихся в процессе производства. Эти фонды участвуют лишь в одном производственном цикле. При этом их стоимость полностью переносится на создаваемую продукцию.

Кроме оборотных производственных фондов предприятие для обеспечения бесперебойности производства и реализации продукции должно располагать фондами обращения.

Оборотные средства включают денежное выражение оборотных фондов, фондов обращения и денежные средства. При обслуживании процессов реализации оборотные средства последовательно меняют свою форму от денежной к материальной, производительной, товарной и снова к денежной. После окончания нормального производственного цикла фонд оборотных средств восстанавливается в полном объеме.

Источниками оборотных средств могут быть: 1) собственные средства предприятий: прибыль, остающуюся в распоряжении предприятий, резервные фонды; 2) заемные средства: банковский кредит, кредиторская задолженность.

Это описание финансов предприятий сделано исходя из точек зрения, представленных в работах. Рассмотрим некоторые параметры оценки состояния и эффективности финансов.

Способность к самофинансированию - это валовая прибыль, увеличенная на финансовые и непланируемые элементы счета результатов. Она включает только полученные и получаемые доходы, а также выплаченные и выплачиваемые расходы и исключает из него расчетные доходы и расходы; это сальдо доходов и расходов (хозяйственных, финансовых, непланируемых), которое в целом может рассматриваться как эквивалент кассы. Этот показатель, как то следует из названия, выражает способность предприятия самостоятельно финансировать свои потребности.

Как правило, предприятие использует свою способность к самофинансированию не полностью, так как происходит распределение прибыли. С финансовой точки зрения принято отмечать, что хотя поток самофинансирования измеряется в конце отчетного года (периода), образуется он в течение всего отчетного периода в результате различных операций, которые осуществляет предприятие. Поэтому предприятие располагает этим потоком по крайней мере частично до завершения отчетного года.

Заключение

Финансовые системы возникли с зарождением классового общества и развивались как часть политической, социальной и экономической системы государства. Наряду с прямым администрированием, информационным воздействием, законодательной и нормативной деятельностью финансы являются одним из инструментов социального менеджмента.

История экономического развития и финансов показывает, что в периоды относительного благополучия и устойчивого развития государства для оживления деловой активности используют либеральный подход, а в периоды кризисов и возрастания социальной напряженности усиливается роль государства, государственных финансов в социальных и экономических преобразованиях.

Возможны широкая и узкая трактовка предмета финансов, связанные с использованием положений теории систем, известных как процедуры агрегирования (объединения элементов в целое) и декомпозиции (расчленение целого на части) при исследованиях.

Аргументом в пользу того, что финансы охватывают все стадии воспроизводственного процесса может быть то, что движение денежных средств носит как пространственный, так и временной характер. При этом движение во времени существует объективно и всегда вне зависимости от воли хозяйствующих субъектов. Такое движение объективно обеспечивает перераспределение денежных средств даже тогда, когда нет их пространственного движения.

Существует тесная взаимосвязь цены, зарплаты, кредита с возможностью и интенсивностью источников финансовых ресурсов, временной ценностью финансовых потоков. Наличие такой тесной взаимосвязи, представляется, может позволять отнести цену, зарплату, кредит к категориям относительно самостоятельным, но входящим в сферу финансовых отношений.

Системообразующим финансовым инструментом, формально и непосредственно обеспечивающим включение цены, зарплаты, кредита, страхования в сферу финансов, являются налоги.

В состав децентрализованных финансов кроме денежных отношений, опосредующих кругооборот денежных фондов предприятий могут быть включены и денежные распределительные и перераспределительные отношения в рамках финансово-промышленных групп, холдингов, а также финансы предпринимателей без образования юридического лица, инвестиционная деятельность граждан по сохранению или изменению своего социального статуса; Финансы играют различную роль в деятельности организационно-производственных систем, работающих на товарном рынке в рамках сбытовой стратегии или маркетинговой стратегии; Наблюдается все более тесная связь финансовых отношений и отношений собственности, что находит отражение, в частности, в развитии процедур приватизации, финансового лизинга,; Финансовая система обладает всеми свойствами сложных систем: большое число разнородных элементов, эмергентность, иерархия, надежность, гибкость, уязвимость, устойчивость и др.

Таким образом, ознакомившись с общими вопросами устройства финансовой системы РФ можно сказать, что финансы - это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Сущность финансов проявляется в его функциях: распределительной, контрольной и регулирующей. важным специфическим признаком финансов, отличающим их от других распределительных категорий, является то, что финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов.

Список литературы

1. Финансы: Учебник/ под ред. Ковалева В.В., «Проспект», М., 2001.

2. Финансы: Учебное пособие/ под ред. Ковалева В.В., «Финансы и статистика», М., 2004.

3. Финансы: Рабочая программа/ под ред. Филина А.Г., «МГТА», М., 2002.

4. Финансы: Учебник/ под ред. Родионовой В.М., «Финансы и статистика», М., 2003.

5. Л.А. Дробозина. Финансы, денежное обращение и кредит. М, ЮНИТИ, 2004.

6. Л. Абалкина. Курс переходной экономики, М., Финстатинформ., 2004.

7. В.К. Сенчагова. Экономическая безопасность: Производство, финансы, банки., М., Финстатинформ, 2003 г.

8. Государственный бюджет РФ, Финансы и статистика.,2001 г.

9. В.Н. Живалов. Финансовая система России, Экономика, 2003 г.

10. А.И. Кочетов Налогообложение предпринимательской деятельности М. ДИС, 2003 г.

|