СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ФИСКАЛЬНАЯ ПОЛИТИКА: СУЩНОСТЬ, ЦЕЛИ И ВИДЫ

2. ПРОБЛЕМЫ РЕАЛИЗАЦИИ ФИСКАЛЬНОЙ ПОЛИТИКИ В ЭКОНОМИКЕ РЕСПУБЛИКИ БЕЛАРУСЬ

3. ОСОБЕННОСТИ И ТЕНДЕНЦИИ ФИСКАЛЬНОЙ ПОЛИТИКИ В ТРАНСФОРМАЦИОННОЙ ЭКОНОМИКЕ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Формирование налогово-бюджетной системы - неотъемлемая часть процесса становления эффективного государства, рыночной экономики и открытого демократического общества.

При подготовке прогнозов социально-экономического развития, особенно для стран с переходной экономикой, следует различать понятия налогово-бюджетной системы и бюджетно-налоговой политики.

Налогово-бюджетная система, точнее - налоговая и бюджетная системы страны, представляет собой совокупность длительно действующих, законодательно установленных норм и положений, регламентирующих применение определенного состава и перечня налогов и сборов, взимаемых в бюджет, а также процедур составления, утверждения и исполнения бюджетов всех уровней. Соответственно, изменения этих норм и положений предполагают проведение различных по глубине и масштабам реформ налогового и бюджетного законодательства, имеющих долгосрочные последствия и перспективы. Посредством структурных реформ налоговой и бюджетной систем реализуются следующие основные задачи:

- финансовое обеспечение выполнения государством своих функций и обязательств;

- поддержание финансовой стабильности в стране;

- снижение негативных последствий налогов, неэффективных государственных расходов и долговых обязательств для поступательного социально-экономического развития;

- обеспечение финансовой целостности государства.

В частности, в странах с переходной экономикой в ходе таких реформ обеспечивается повышение эффективности действующих налоговой и бюджетной систем, их соответствие общепринятым в мировой практике принципам налогообложения, управления бюджетными расходами, государственным долгом и активами.

Бюджетно-налоговая политика - инструмент текущей конъюнктурной политики государства, ориентированной главным образом на поддержание макроэкономической стабильности. Как и денежно-кредитная и валютная политика, она определяет состояние платежного баланса страны, уровень задолженности, темпы инфляции и экономического роста. Политика в области налогообложения, государственных расходов и заимствований влияет на поведение производителей и потребителей, а также на распределение доходов и богатства в экономике страны. Основные решения бюджетно-налоговой политики на очередной финансовый год (уровень и динамика налоговой нагрузки, бюджетного дефицита и государственного долга) помогают снизить и предотвратить развитие возникших дисбалансов в макроэкономике. Реализуются они в ходе составления и исполнения государственного бюджета, который соединяет в себе бюджеты всех уровней и должен быть полным финансовым отражением участия государства в экономике, его взаимодействия с обществом.

Фискальная политика представляет огромный интерес как способ воздействия на экономическую активность, и многие авторы, анализирующие ее механизм, акцентируют внимание не на политике в целом, а на отдельных ее инструментах или видах. Иногда сущность фискальной политики сводится к проблеме построения налоговых систем, уплаты налогов, исчисления налогового бремени, структуры расходов бюджета, организации бюджетного процесса. Мероприятия по регулированию в сфере налогообложения и бюджетной системе отождествляются с фискальной политикой. Именно в этом кроется неверный методологический подход к рассмотрению сущности фискальной политики.

Нельзя говорить о цельном анализе фискальной политики по следующей причине. Стандартная схема ее применения такова. Правительства проводят дискреционную фискальную политику, которая в зависимости от фазы экономического цикла может быть сдерживающей или стимулирующей. Сдерживающая политика проводится в условиях быстрого роста экономики. Для того чтобы ограничить деловую активность, преодолеть инфляционную тенденцию, используются такие инструменты, как увеличение чистых налогов и (или) сокращение государственных расходов. Стимулирующая политика осуществляется в условиях спада производства. Для стимулирования совокупного спроса используют сокращение чистых налогов и (или) увеличение государственных расходов. Но в условиях глубокого кризиса правительство невольно обращает внимание в первую очередь на фискальную функцию налогообложения — налоги призваны пополнить доходную часть госбюджета (сдерживающая фискальная политика). Одновременно правительство пытается решить проблему стимулирования роста экономики и совокупных расходов, что достигается при увеличении государственных расходов (стимулирующая фискальная политика). Таким образом, на практике рассматривается не совокупность мер определенной дискреционной фискальной политики, а отдельные меры бюджетного и налогового регулирования.

Именно так в переходных экономиках часто реализуется фискальная политика, т.е. как две отдельные политики (бюджетная и налоговая), не связанные между собой. Итак, грубо нарушается системный подход к анализу, достаточно полезные выводы и закономерности явления не рассматриваются в совокупности, происходит абстрагирование без последующего синтеза.

В настоящее время существует множество публикаций, имеющих отношение к фискальной политике государства. Так, проблемы бюджетной политики в системе госрегулирования рассматривали в разное время Дж. М. Кейнс, В. Леонтьев, А. Маршалл, П. Сэмуэльсон, X. Хаузер, С. Фишер, Э. Прескотт. Вопросы эффективности бюджетной политики были приоритетными в работах В.Г. Панскова, СЮ. Глазьева, В.Л. Перламутрова. Отдельные аспекты налоговой политики и бюджетно-налогового регулирования изложены в работах таких белорусских ученых, как Г.А. Шмарловская, И.В. Новикова, Е.Ф. Киреева, Е.Г. Каштанова.

Целью курсовой работы является показать понятие и сущность бюджетно-налоговой политики, раскрыть особенности проведения бюджетно-налоговой политики в развитых странах и переходной экономики РБ.

Основными задачами курсовой работы является:

- раскрыть понятие налогово-бюджетной политики: цели, типы, инструменты;

- особенности проведения налогово-бюджетной политики на примере стран с рыночной экономики;

- раскрыть налогово-бюджетную политику в Республике Беларусь.

Объектом исследования курсовой работы является налогово-бюджетная политика.

При написании курсовой работы использовались следующие методы:

- анализа;

- логический;

- сравнения;

- дидактический;

- статистический.

При написании курсовой работы были использованы различные журналы: БЭЖ, Банковский вестник, ФУА, Экономист, Вопросы экономики, Экономика Финансы Управление и др.

В статье Игнацкая М. Финансы, кредит и денежное обращение в развитых странах, раскрывается проведение налогово - бюджетной политики в зарубежных странах.

В статье Аначин О., Венгеренко О. Основные задачи бюджетно-налоговой политики выполнены. Стратегические цели определены, раскрывается проведение бюджетно-налоговой в 2005-2007 годах в Республике Беларусь.

фискальная бюджетная налоговая политика

1. ФИСКАЛЬНАЯ ПОЛИТИКА: СУЩНОСТЬ, ЦЕЛИ И ВИДЫ

Одним из основных инструментов макроэкономического регулирования является фискальная политика. Под этим термином понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения. Ее основными задачами являются: сглаживание колебаний экономического цикла, обеспечение устойчивых темпов экономического роста, достижение высокого уровня занятости, снижение инфляции.

Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и автоматическую (политику встроенных стабилизаторов).

Под дискреционной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Ее еще называют активной фискальной политикой. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым — изменения в налогообложении (ставок налогов, налоговых льгот, базы налогообложения), политику ускоренной амортизации [7, c.287].

Рассмотрим механизм дискреционной фискальной политики, используя кейнсианскую модель макроэкономического равновесия и полагая, что:

- государственные расходы не влияют ни на потребление, ни на инвестиции;

чистый экспорт равен нулю;

- уровень цен постоянен;

- первоначально в экономике не существует налогов;

- фискальная политика оказывает воздействие на совокупный спрос, но не на совокупное предложение.

Учитывая эти допущения, проанализируем влияние изменения государственных расходов на объем национального производства (выпуск), доход. Предположим, что первоначально совокупный спрос включал планируемые потребительские расходы С, инвестиции I, государственные расходы G1

, а экономика находилась в равновесии в точке Е1

(рис. 1.1). Равновесный выпуск — Q1

.

В связи с начавшимся спадом производства правительство приняло решение поддержать совокупный спрос за счет увеличения государственных закупок (рассмотрим сначала только этот элемент государственных расходов). Оно осуществило закупки товаров и услуг на сумму 20 млрд. p. (G1

—G2

). Эти государственные расходы автономны, т.е. постоянны для любого выпуска продукции. Поэтому они приведут к увеличению совокупного спроса также на 20 млрд. р., что обусловит сдвиг прямой С+ I+ G1 вверх, на величину ∆G=G2

— G1

, в положение С+I+G2

. Совокупный спрос станет превышать равновесный объем выпуска Q1

. В ответ фирмы начнут расширять производство. [7 c.287]

Этот процесс будет продолжаться до тех пор, пока не наступит равенство между совокупным спросом и объемом выпуска. Новое положение равновесия будет достигнуто в точке Е1

при выпуске Q2

. Увеличение государственных закупок стимулировало рост объема производства с Q1

до Q2

.

Рис. 1.1. Государственные закупки и равновесный национальный продукт

Расстояние по вертикали между прямыми С+I+G1

и С+I+G2

показывает величину государственных закупок, а расстояние между Q2

и Q1

— прирост выпуска продукции. Из рисунка видно, что этот прирост в несколько раз превышает объем государственных закупок, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных, расходов (они были сведены к закупкам товаров и услуг) MG

показывает изменение выпуска продукции (ВВП), дохода в результате изменения расходов государства. Его можно рассчитать по формуле [7, c.288].

MG

=(изменение реального национального продукта (дохода))/ (изменение государственных расходов)

Мультипликатор государственных расходов равен мультипликатору инвестиций, так как они оказывают на экономику идентичный эффект. Действительно, рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов. Часть этого дохода, определенная предельной склонностью к потреблению, будет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и дохода и т.д. Следовательно, изменение государственных расходов приводит в движение такой же процесс мультипликации национального дохода, как и изменение частных инвестиций. Поэтому мультипликатор государственных расходов тоже можно определить по формуле

MG

=1/1-MPС

Чтобы определить изменение реального национального продукта (дохода), полученное в результате роста государственных закупок, необходимо умножить мультипликатор MG

на прирост государственных расходов G:

∆Q=Q2

-Q1

=MG

*∆G.

В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается сдвигом кривой совокупного спроса С+I+G2

вниз и приводит к мультипликационному уменьшению объема национального продукта, доходов.

Так же, как изменения государственных закупок, на объем выпуска, доходов действуют изменения трансфертных платежей, которые являются элементом государственных расходов. Однако эффективность их влияния на спрос, а значит, и на объем национального продукта несколько меньше. Это объясняется тем, что трансфертные выплаты населению приводят к росту его доходов, но только часть их, определяемую предельной склонностью к потреблению МРС, население использует на потребление, увеличивая на ту же величину совокупный спрос. Механизм влияния изменения трансфертных выплат на выпуск, доходы аналогичен тому, который действует при изменении налогов [7, c.289].

Чтобы государственные расходы имели стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Рост налоговых ставок снизит стимулы к деловой активности, что приведет к сокращению объема производства, доходов. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

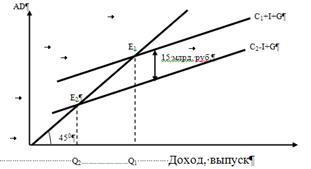

Инструментом дискреционной фискальной политики являются изменения в налогообложении. Рассмотрим, как повлияет на объем национального продукта введение аккордного (автономного) налога. Это налог в строго заданной сумме, величина которой остается постоянной при изменении объема выпуска. Допустим, что при совокупном спросе C1

+I+G равновесное состояние достигалось в точке Е1

при объеме выпуска Q1

(рис. 1.2) [6, c.289].

Рис. 1.2. Аккордные налоги и равновесный национальный продукт

Стремясь снизить темпы инфляции в обществе, государство вводит аккордный налог с населения Т, равный 20 млрд. р. (в данном случае ∆Т=Т). Свои доходы население использует на потребление и сбережение, соотношение между изменениями, которых определяет предельная склонность к потреблению МРС. Примем ее равной 3/4. С учетом МРС введение налога в 20 млрд. р. вызовет

уменьшение потребления на 15 млрд. р., что приведет к сокращению совокупного спроса на такую же величину. Прямая С1

+I+G сдвинется вниз, в положение С2

+I+G. Уменьшение спроса будет сопровождаться сокращением производства до тех пор, пока не наступит новое состояние равновесия в точке Е1

при объеме выпуска Q2

[7, c.290].

Как видно из рисунка, расстояние между Q2

и Q1

больше, чем разница по вертикали между прямыми С1

+I+G и С2

+I+G, т.е. больше 15 млрд. р., что свидетельствует о наличии мультипликатора налогов. Он меньше мультипликатора государственных расходов. Это объясняется тем, что изменение государственных закупок на одну денежную единицу приводит к такому же изменению совокупного спроса, а изменение аккордного налога на денежную единицу сопровождается изменением совокупного спроса на величину MPC*1. Поэтому налоговый мультипликатор МT

будет равен:

МT

=MPC*MG

или МT

=MPC/1-MPC

Изменение реального национального продукта (дохода) вследствие введения налога Т будет равно:

∆Q=-MT

*∆T.

По приведенным выше формулам можно рассчитать и мультипликатор трансфертных выплат. Однако если увеличение налогов приводит к сокращению национального продукта, доходов, то рост трансфертных платежей, наоборот, способствует их возрастанию.

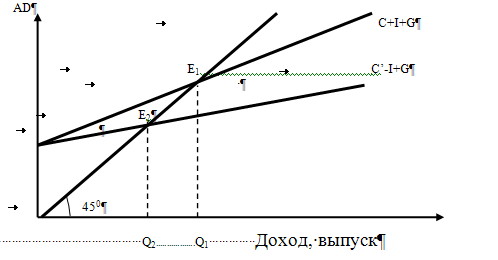

На практике аккордные налоги встречаются довольно редко. Как правило, с увеличением объема выпуска, доходов налоги растут. Рассмотрим, как изменение ставок пропорционального налога влияет на совокупный спрос и национальный продукт.

Допустим, что при налоговой ставке, равной нулю, экономическая система будет находиться в равновесии в точке Е1

(рис. 1.3). Равновесный объем выпуска Q1

.

Предположим, государство вводит подоходный пропорциональный налог, ставка которого равна t. Если доход населения до введения налога был Y, то после его взимания располагаемый доход можно рассчитать так: Y-tY=(1-t)Y (автономные налоги не будем учитывать при расчетах). Это значит, что из каждой денежной единицы дохода раньше на потребление уходило MPC*1, а теперь: (1-t)МРС, т.е. новая предельная склонность к потреблению равна

МРС'=(1-t)MPC.

Величина МРС определяет наклон кривой С+I+G. Уменьшение этого показателя до МРС' приведет к снижению наклона кривой совокупного спроса, т.е. к сдвигу ее в положение С'+I+G. Точка равновесия переместится из Е1

в Е2

, что приведет к сокращению объема национального производства с Q1

до Q2

. Из рисунка видно, что расстояние, на которое сместилась кривая совокупного спроса С+I+G вниз при объеме выпуска Q1

(Е1

К), меньше, чем Q1

-Q2

, т.е. имеет место мультипликационный эффект. Причем, как и всегда, изменение совокупного спроса на одну единицу приводит к изменению объема выпуска (дохода) на величину, равную 1/1-MPC’=1/1+(1-t)MPC.

Рис. 1.4. Пропорциональные налоги и равновесный национальный продукт

Чтобы определить, на какую величину изменился выпуск продукции (доход) при введении налоговой ставки t, необходимо умножить первоначальное сокращение совокупного спроса (равное отрезку Е1

К) на 1/1-(1-t)MPC. Определим, насколько первоначально сократился совокупный спрос в результате введения налога. Если до введения налога уровень дохода был Y=Q1

, то после его изъятия доход уменьшился на tQ1

, а потребительские расходы (а значит, и совокупный спрос) на MPC*tQ1

. Поэтому равновесный объем национального выпуска (дохода) сократился на следующую величину:

Q=Q1

-Q2

=(-MPC*t*Q1

)/(1-(1-t)MPC).

Аналогичные рассуждения имеют место и в противоположном случае, когда налоговая ставка снижается, а доход увеличивается [2, c.36].

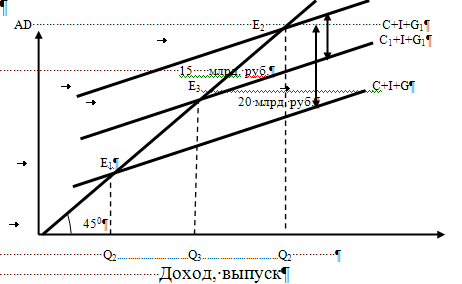

Влияние увеличения государственных расходов и налогов, Фискальная политика, как правило, оперирует одновременно как расходами государства, так и его налогами. Особый интерес представляет случай, когда государство увеличивает свои закупки G и налоги T на одинаковую величину (сальдо государственного бюджета при этом не изменяется). Проанализируем последствия этих действий. Допустим, что первоначально равновесие достигалось в точке Е1

(рис. 1.4).

Предположим, государство увеличило закупки товаров и услуг на 20 млн. р., что привело к росту совокупного спроса также на 20 млн. р. и к сдвигу кривой С+I+G вверх, в положение С +I+G1

. Точка равновесия переместилась из Е1

в Е2

. Объем национального продукта возрос с Q1

до Q2

. Рассчитать его прирост можно следующим образом (МРС примем равной 3/4):

Q1

-Q2

=Мn

*20 млн. р. =1/(1-3/4) 20 млн.р. = 80 млн. р.

Введение аккордного налога величиной 20 млн. р. сдвинет кривую С+I+G1

вниз, в положение С1 +I+G1

. Сдвиг произойдет на величину 15 млн. р., так как мультипликатор налогов меньше мультипликатора расходов. Точка равновесия переместится из Е2

в Е3

, а объем производства уменьшится с Q2

до Q3

. Объем производства в результате введения налога сократится на

Q2

-Q3

=Mn

*20млн.р.=(3/4)/(1-3/4)20 млн.р.=60 млн.р.

Рис. 1.4. Пропорциональные закупки, налоги и равновесный национальный продукт

Следовательно, в результате роста государственных закупок национальный продукт увеличился на 80 млн. р., а введение налога сократило его на 60 млн. р. Таким образом, одновременное увеличение государственных расходов и налогов на 20 млн. р. обусловило рост национального продукта также на 20 млн. р., т.е. мультипликатор равен 1. Он называется мультипликатором сбалансированного бюджета и не зависит от предельной склонности к потреблению. Это можно доказать арифметически, если вычесть из прироста национального продукта, полученного в результате увеличения государственных расходов, сокращение того же национального продукта, обусловленное введением аккордного налога. Общий результат этих действий будет равен:

Q2

-Q3

=1/(1-3/4)20млн.р.-MPC/(1-MPC)20млн.р.=(1-MPC)/(1-MPC) 20млн.р. = 1*20млн.р.

Эффект вытеснения. В приведенной выше модели дискреционная фискальная политика рассматривается при неизменном уровне цен. В реальной жизни увеличение государственных расходов, снижение налогов ведет к росту совокупного спроса, что приводит к повышению уровня цен и росту ставки ссудного процента, который в свою очередь обусловливает сокращение частных инвестиций, потребительских расходов и чистого экспорта. Этот эффект, называемый эффектом вытеснения, снижает действенность фискальной политики [2, c.38].

Недостатком бюджетно-налогового регулирования является также наличие довольно значительного временного лага. Он включает, во-первых, время, которое проходит от осознания того, что в стране начинается спад производства или инфляция, до понимания необходимости принятия конкретных действий. Во-вторых — временной промежуток от осознания этой необходимости до утверждения конкретных мер экономической политики. В-третьих — период времени от утверждения данных мер до получения эффекта от их реализации.

Автоматическая фискальная политика. На практике уровень государственных расходов, налоговых поступлений может измениться даже в том случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику. Встроенная стабильность основана на механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. К ним относят:

Изменения налоговых поступлений. Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в казну. Следовательно, увеличатся доходы, остающиеся у населения, предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики. Та кое же воздействие оказывает и прогрессивность налоговой системы. При уменьшении объема национального производства сокращаются доходы, но одновременно понижаются и налоговые ставки, что сопровождается уменьшением как абсолютной суммы налоговых поступлений в казну, так и их доли в доходах общества. В результате падение совокупного спроса будет более мягким [2, c.39].

Системы пособий по безработице и социальные выплаты. Они также оказывают автоматическое антициклическое воздействие. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют системы индексации доходов, социальных выплат.

Существуют и другие формы встроенных стабилизаторов: программы помощи фермерам, сбережения корпораций, личные сбережения, система участия в прибылях т.д.

Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны.

Главное достоинство недискреционной фискальной политики в том, что ее инструменты (встроенные стабилизаторы) включаются немедленно при малейшем изменении экономических условий, т.е. здесь практически отсутствует временной лаг.

Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить. Следует отметить, чем выше ставки налогов, чем больше трансфертные платежи, тем более действенна недискреционная политика.

В зависимости от стоящей перед ним цели государство проводит стимулирующую или сдерживающую фискальную политику. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или осуществлять и то и другое, т.е. проводить стимулирующую (экспансионистскую) политику. В краткосрочном периоде она смягчает экономический цикл. В долгосрочном — снижение налогов может привести к стимулированию экономического роста. Так было в 80-е гг. XX в. в развитых странах, где налоговые реформы, в результате которых были снижены ставки налога на прибыль корпораций, подоходного налога, способствовали подъему экономики [2, c.40].

В целях снижения темпов инфляции реализуют сдерживающую (рестрикционистскую) фискальную политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер. В краткосрочном периоде сдерживающая политика позволяет сократить совокупный спрос и тем самым помогает снижению инфляции спроса. В долгосрочном периоде она может привести к спаду производства и росту безработицы.

Современные исследования фискальной политики в отечественной и зарубежной литературе можно свести к шести основным направлениям.

1. Анализ краткосрочного состояния фискальной политики в стране (акцент на "автоматических стабилизаторах"). До применения какого-либо инструмента фискальной политики следует, как можно точнее проанализировать текущее состояние финансов в стране. Наиболее подходящими индикаторами такого состояния являются текущий, структурный (циклически нейтральный), а в некоторых случаях — операционный балансы (при достаточно высоких темпах инфляции). Важно получить достоверные сведения о текущей макроэкономической ситуации в стране (стадия экономического цикла, природа экзогенных факторов, степень глобализации экономической системы) и макроэкономическом режиме (фиксированный или плавающий обменный курс, открытая или закрытая экономика) — все это оказывает влияние на размер мультипликаторов. Так, в большой открытой экономике мультипликаторы больше, чем в Малой открытой экономике, а фискальная политика имеет большее влияние на внутренние агрегаты при фиксированном обменном курсе, чем при плавающем. Однако бывает довольно сложно отделить влияние инструментов фискальной политики на структурный баланс бюджета от фискальных эффектов, являющихся следствием колебаний бизнес-цикла.

Фискальная политика призвана:

• способствовать эффективному размещению ресурсов в тех сферах деятельности, где согласно теоретическим положениям государство может сделать это более эффективно, чем рынок;

• перераспределять ресурсы, поскольку рынок производит меньшее количество продукции, чем требуется потребителям, и, значит, государство с помощью системы налогообложения доходов и косвенных налогов частично исправляет ситуацию;

• стабилизировать колебания в ходе бизнес-цикла.

Стабилизационный эффект может быть достигнут тремя основными способами. Во-первых, мерами дискреционной фискальной политики. Стабилизационное воздействие налогов и государственных расходов обусловлено тем, что они обладают мультипликационным эффектом, при котором изменение ВВП гораздо больше, чем вызвавшее его изменение этих налогов и госрасходов (соответствующие мультипликаторы больше единицы). Однако многие авторы доказывают, что следует быть более аккуратными при использовании мер дискреционной политики для стимулирования экономической активности, так как бывает трудно определить необходимое время реакции экономики на применяемые инструменты ввиду наличия временных лагов. К тому же, Практика показывает, что дискреционная фискальная политика имеет умеренный эффект, потому что мультипликаторы независимо от инструментов фискальной политики очень малы. Например, из опыта развитых стран известно, что краткосрочный налоговый мультипликатор в среднем равен 0,5, а мультипликатор госрасходов — около 1. Иногда фискальные мультипликаторы бывают отрицательны, а это парадоксальный случай так называемого экспансионистского фискального сокращения.

Во-вторых, для стабилизации можно использовать непрямое регулирование. В этом случае правительство непосредственно не изменяет ни величину расходов, ни их состав. Государственные расходы остаются фиксированными независимо от стадии цикла. Они имеют непрямую стабилизирующую функцию.

В-третьих, при выборе приемлемых мер политики в последние годы часто склоняются к приоритету "автоматических стабилизаторов". Во времена спада экономической активности сокращаются налоговые поступления и увеличиваются выплаты по безработице, которые стимулируют совокупный спрос. Во время подъема — наоборот, увеличивается доходная часть бюджета ввиду роста налоговых поступлений и сокращаются трансфертные выплаты, что противодействует экспансии совокупного спроса. Ввиду отмеченной ранее особенности фискальных мультипликаторов "автоматические стабилизаторы" считаются сейчас более действенными, к тому же, они применяются без специального вмешательства государства и именно тогда, когда в этом возникает необходимость.

2. Рассмотрение средне- и долгосрочных эффектов фискальной политики. Цель вмешательства в экономику, таким образом, — осуществлять регулирование, чтобы краткосрочные колебания в фискальном балансе не являлись отклонением от приемлемой траектории фискальной политики в среднесрочном периоде. Такая траектория должна быть определена и на долгосрочный период. Она обычно выражается в виде специальных "фискальных правил".

Ухудшение состояния общественных финансов западных экономик в 70 —80-е гг. прошлого века спровоцировало споры о целесообразности твердой линии экономической политики и о возможности отклонений от нее*.

Проведение политики по правилам предполагает: предварительное объявление о мерах, предпринимаемых в различных ситуациях; строгое следование программе; наказание несогласных. Под некоторой свободой экономической политики понимается дискреционная политика, позволяющая оценивать характер проблем в каждом конкретном случае и выбирать наиболее подходящие для данного момента меры.

В макроэкономическом контексте правило фискальной политики определяется как ее перманентное ограничение, описываемое в терминах индикаторов сводных фискальных преобразований (дефицит госбюджета, заимствование, долг или их основные компоненты, выражаемые как численный предел в пропорции к ВВП).

Аргументами для обоснования принятия правил фискальной политики являются: макроэкономическая стабильность; поддержка других политик (социальной, кредитно-денежной); устойчивость фискальной политики; устранение негативных черт рыночных действий.

Традиционный аргумент правил фискальной политики — макроэкономическая стабильность. В ряде западно-европейских стран и Японии правило текущего бюджетного баланса было предписано для поддержки послевоенной стабилизации; когда эта цель была достигнута, правила были упрощены или забыты. Это же касается ограничения или запрещения государственного заимствования у всех внутренних источников и частично у Центрального банка. Тем самым устраняется основной источник увеличения денежной базы и инфляционного давления.

Использование правил фискальной политики может сочетаться с другими финансовыми политиками. Например, правило, сокращающее бюджетный дефицит, ведет к уменьшению бремени монетарной политики.

Исторически фискальные правила использовались на различных государственных уровнях при устранении негативных черт рыночных действий. Речь идет о правилах соблюдения величины государственного долга и резервов.

В принципе, этих целей можно попытаться достичь при помощи дискреционных фискальных мер в контексте исполнения ежегодного бюджета или среднесрочного плана приспособления. Однако попытки стабилизационных программ в некоторых развитых и развивающихся странах, пытавшихся корректировать устойчивые бюджетные дефициты в последние 20 лет, были менее чем успешны. Поэтому, хорошо разработанные правила фискальной политики могут демонстрировать более прогнозируемый эффект нежели дискреционная политика.

3. Достижение фискальной устойчивости. Кризис на рынке капиталов в последние несколько лет привел к осознанию необходимости финансовой устойчивости экономики. Кроме обычных рисков дефолта и макроэкономической нестабильности неустойчивая фискальная позиция налагает на страну другие потенциальные риски и издержки. Хотя оценка фискальной устойчивости является более делом искусства, чем научного подхода, обычно ее начинают с определения бремени внешнего долга. Старение населения приводит к возрастанию доли валовых расходов, поэтому для баланса бюджета может потребоваться увеличение налогового бремени. Это следует учесть — в долгосрочной перспективе неизбежно увеличение налогового бремени и доли расходов, перераспределяемых через бюджет ("закон Вагнера").

На динамику государственного долга может также оказать влияние рост расходов по обслуживанию долга, а значит, их следует внести в определение фискальной устойчивости. Правила нахождения дефицита бюджета в рамках 2 — 3 % от ВВП и государственного долга не более 60 % от ВВП имеют как положительные, так и отрицательные последствия. С одной стороны, не выходя за пределы этих рамок, можно противостоять уязвимости от внешних факторов, а с другой — "генерировать" неустойчивость в ходе бизнес-цикла.

4. Гарантии успешной реализации фискальной политики. Осуществление фискальной политики имеет смысл лишь при условии, что правительство может доказать способности ее успешной реализации. Гарантии могут быть разделены на теоретические, законодательные и институциональные.

Теоретические гарантии содержат указания на необходимость получить реалистичную картину фискальной ситуации в стране. Важно помнить о случаях, когда эта картина может быть обманчива (использование неверных индикаторов, квазифискальная деятельность, эффект "вытеснения", методология финансовой статистики, неправильная интерпретация данных).

Законодательные гарантии предполагают обязательность решений правительства для всех субъектов хозяйствования, в том числе государство должно быть в состоянии влиять на фискальные агрегаты в случаях внезапно возникающих отклонений.

Институциональные гарантии предупреждают о случаях, когда фискальная политика может быть непоследовательной из-за приоритетов отдельных лиц во время избирательных кампаний. После того, как заранее провозглашенная в качестве оптимальной политика сформирует соответствующие ожидания и поведение домашних хозяйств и предприятий, она вдруг пересматривается и не проводится до конца. В этом и заключается проблема непоследовательности.

5. Структурное содержание фискальной политики. В данном направлении исследования анализируется специфика политики расходов и налогов для конкретной страны. Главная проблема, которая здесь интересует экономистов, — как повысить эффективность программ общественных расходов и минимизировать потери эффективности фискальной политики, мобилизовав налоговые поступления.

Для развитых стран предлагается (со стороны доходов) скорее снижать расходы, чем увеличивать налоги; для развивающихся государств, где программы расходов слабы, — увеличивать долю налоговых поступлений. Для того чтобы снизить возможный обратный эффект от роста налогов, иногда следует одновременно снижать долю расходов и налоговое бремя.

Что касается расходов, то важно снижать их на относительно непродуктивные программы или те, затраты на которые растут в большей степени, чем в результате стимулируется совокупный спрос. Для индустриальных стран, например, следует поддерживать инвалидов и больных, но урезать программы общественных работ, страхования занятости, субсидий работающим. С учетом старения населения в этих странах следует проводить пенсионные реформы, чтобы человек в течение жизни сам заработал желаемый размер пенсии.

6. Важность качества, прозрачности бюджетного процесса, хорошего государственного управления. Сущность данного направления исследования фискальной политики в возвеличивании роли институтов, которые претворяют эту политику в жизнь. Не секрет, что успешная фискальная политика должна быть поддержана эффективной системой управления государственных расходов и сбора налогов. Усилия стран по обеспечению прозрачности бюджетного процесса касаются не только развивающихся и переходных экономик, но также развитых стран.

Таким образом, обобщенный анализ современных исследований фискальной политики демонстрирует многообразие взглядов. Безусловно, развитые страны имеют больший опыт в проведении фискальной политики, кроме того, их заслугой является формулирование сущности и суммирование результатов фискальной политики. Среди выделенных направлений исследований, на наш взгляд, менее важные четвертое и шестое. Остальные направления особенно интересны в переходный период, так как расширяют трактовку фискальной политики для отдельных государств, групп стран, разных периодов бизнес-цикла, хотя, как было отмечено выше, довольно часто страдают отсутствием системного подхода.

2. ПРОБЛЕМЫ РЕАЛИЗАЦИИ ФИСКАЛЬНОЙ ПОЛИТИКИ В ЭКОНОМИКЕ РЕСПУБЛИКИ БЕЛАРУСЬ

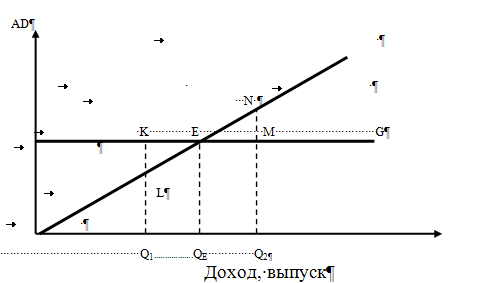

Чтобы выяснить, правильна ли проводимая правительством фискальная политика, необходимо оценить ее результаты. Наиболее часто в этих целях используют состояние государственного бюджета, так как осуществление фискальной политики сопровождается ростом или сокращением бюджетных дефицитов или излишков. Однако судить по этим показателям о действенности, проводимой дискреционной политики достаточно сложно. Это объясняется тем, что, с одной стороны, фактические бюджетные дефициты и излишки могут изменяться вследствие целенаправленного изменения государственных расходов и налогов, а с другой — на их размеры могут повлиять изменения объема национального продукта, доходов, что обусловлено существованием встроенной стабильности. Чтобы разделить эти причины и иметь возможность оценить правильность принимаемых мер, используют бюджет полной занятости. Он показывает, какими были бы дефицит или излишек государственного бюджета, если бы экономика функционировала в условиях полной занятости. Рассмотрим бюджетные дефициты и излишки (рис. 2.1). Предположим, что бюджет может быть сбалансирован в точке Е при объеме выпуска QE

. Фактический объем производства Q1

, а потенциальный (при полной занятости) — Q2

. Существующий при фактическом объеме производства Q1

бюджетный дефицит KL может свидетельствовать о том, что проводится стимулирующая фискальная политика, которая сопровождается появлением или ростом бюджетного дефицита. Однако на самом деле никаких стимулирующих мер не предпринимается. Это доказывает, что при полной занятости и тех же фактических государственных расходах и налогах (линии G и Т остаются на прежних местах) бюджет полной занятости имеет излишек MN. Таким образом, причиной фактического дефицита является спад производства. Фискальная политика, наоборот, была сдерживающей, и отчасти, поэтому уровень производства в стране был ниже потенциального. Возникает необходимость в принятии надлежащих фискальных мер, т.е. в стимулировании совокупного спроса.

Изменение бюджета полной занятости показывает, как влияет проводимая фискальная политика на изменение совокупного спроса. Рост дефицита или сокращение излишка бюджета полной занятости свидетельствуют о проведении стимулирующей фискальной политики, направленной на расширение совокупного спроса. Сокращение дефицита или увеличение излишка бюджета полной занятости является результатом реализации сдерживающей фискальной политики, цель которой — сокращение совокупного спроса.

Практическая значимость оценки налогового потенциала, перспектив роста уровня налогообложения состоит в том, что она является одним из показателей возможности увеличения объема мобилизуемых внутренних финансовых ресурсов, критерием для определения платежеспособности государства [5, c. 34].

Рис. 2.1. Бюджетные дефициты, излишки. Бюджет полной занятости

Кроме того, для определения уровня налоговой нагрузки на микро- и макроуровнях используются следующие показатели:

- предельная налоговая ставка (отношение абсолютных изменений сумм доходов, поступивших в бюджет, и абсолютного изменения ВВП);

- эластичность совокупных налоговых поступлений по доходу (коэффициент эластичности, показывающий степень оживления доходов);

- налоговый мультипликатор и индекс концентрации, отражающие степень контроля государства;

- уровень централизации финансовых ресурсов.

Средством достижения целей фискальной политики является бюджетно-налоговый механизм, который включает совокупность различных организационно-правовых форм и методов, используемых государством для реализации стабилизационной политики, а также ее институциональное оформление [5, c. 35].

Правительства в зависимости от экономических условий и этапа развития национальной экономики выбирают формы бюджетно-налогового воздействия, которые подразделяются на прямые и косвенные.

Прямая форма регулирования предполагает использование в основном инструментов бюджетного регулирования, среди которых — субсидии, субвенции, дотации отдельным предприятиям и отраслям, регионам; целевые кредиты; государственные закупки товаров и услуг; государственные инвестиции.

Косвенная форма регулирования основывается на сочетании бюджетных и налоговых регуляторов, с помощью которых государство может воздействовать на финансовые возможности производителей, размеры платежеспособного спроса, инвестиции, расходы предприятий, инфляционные процессы, бюджетный дефицит, государственный долг и др. Среди косвенных форм регулирования — налоги и налоговые льготы, взносы в фонды социального страхования, государственные займы и др.

Правительства с целью реализации стабилизационной политики, оказания стимулирующего или сдерживающего воздействия на экономику используют многообразные методы бюджетного регулирования:

налоги и налоговые льготы;

прямое бюджетное финансирование общегосударственных программ (природоохранных, инвестиционных, приватизации, развития топливно-энергетического комплекса, создания новых рабочих мест, финансирования фундаментальных научных исследований и др.);

- субсидирование некоторых отраслей, предприятий, хозяйств для выравнивания экономических условий хозяйствования;

- субсидирование цен (льготные тарифы на электроэнергию и воду для отдельных районов и др.);

- выдачу беспроцентных и льготных кредитов в виде займов под низкий процент, долгосрочных займов, дотаций по кредитам, а также гарантий банковских ссуд для фермерских хозяйств, венчурных фирм, предприятий, проводящих конверсию;

- создание за счет бюджетных ресурсов особых фондов и резервов для предотвращения диспропорций в развитии экономики, поддержания предприятий и др. (стабилизационные фонды, материальные резервы, фонд непредвиденных расходов);

- предоставление государственных инвестиций отсталым регионам, используемым для размещения предприятий национализированных отраслей, строительства производственных зданий широкого назначения;

- введение надбавок за каждое вновь созданное рабочее место с целью поощрения создания новых высокотехнологичных производств, а также надбавок к инвестициям для поощрения вложений в отсталые регионы;

- социальное регулирование для обеспечения социальных гарантий через распределение бюджетной части национального дохода на развитие социальной сферы, создание социально-культурных учреждений, оказание помощи отдельным слоям населения (пособия, пенсии, индексация доходов);

- экологические сборы, используемые на охрану окружающей среды;

- оказание помощи (технической, в размещении рекламы, реализации продукции, экспорте) частным предприятиям [5, c. 41].

Правительства используют также огромный арсенал методов налогового регулирования экономики на микро- и макроуровне, среди которых выделяются:

- методы, связанные с видами, ставками, структурой налогов (введение новых или повышение ставок действующих налогов;

- манипулирование величиной ставок налогов на определенной территории или в определенный промежуток времени; изменение структуры налогов;

- использование прогрессивной системы налогообложения; дифференциация ставок налогов по отраслям и видам производств; использование разнообразных систем подоходного обложения корпораций);

- методы, связанные с льготами и скидками, в том числе поощряющими деловую активность, стимулирующими миграцию капитала, развитие экспортного производства, предпринимательства, научных исследований и др. (льготы и скидки на личные доходы налогоплательщиков; система ускоренной амортизации; инвестиционный налоговый кредит; льготы отдельным отраслям и компаниям; скидки на прибыль малого бизнеса и убыточных предприятий; вычеты из налоговой базы расходов на научные исследования; льготы при обложении доходов от прироста капитала; льготы, стимулирующие частные инвестиции в акции, а также предприятиям, создающим рабочие места, иностранным инвесторам в оффшорных зонах, налоговых гаванях и др.);

- методы, связанные с гармонизацией и унификацией национальных налоговых систем (согласование налоговых законодательств, унификация ставок по ведущим видам налогов, структур налогообложения, механизмов изъятия налогов, состава налогооблагаемых доходов) [10, c. 13].

В настоящее время существует множество публикаций, имеющих отношение к фискальной политике государства. Так, проблемы бюджетной политики в системе госрегулирования рассматривали в разное время Дж. М. Кейнс, В. Леонтьев, А. Маршалл, П. Сэмюэлсон, X. Хаузер, С. Фишер, Э. Прескотт. Вопросы эффективности бюджетной политики были приоритетными в работах В.Г. Панскова, СЮ. Глазьева, В.Л. Перламутрова. Отдельные аспекты налоговой политики и бюджетно-налогового регулирования изложены в работах таких белорусских ученых, как Г.А. Шмарловская, И.В. Новикова, Е.Ф. Киреева, Е.Г. Каштанова.

Современные исследования фискальной политики в отечественной и зарубежной литературе можно свести к шести основным направлениям.

1. Анализ краткосрочного состояния фискальной политики в стране (акцент на "автоматических стабилизаторах"). До применения какого-либо инструмента фискальной политики следует как можно точнее проанализировать текущее состояние финансов в стране. Наиболее подходящими индикаторами такого состояния являются текущий, структурный (циклически нейтральный), а в некоторых случаях — операционный балансы (при достаточно высоких темпах инфляции). Важно получить достоверные сведения о текущей макроэкономической ситуации в стране (стадия экономического цикла, природа экзогенных факторов, степень глобализации экономической системы) и макроэкономическом режиме (фиксированный или плавающий обменный курс, открытая или закрытая экономика) — все это оказывает влияние на размер мультипликаторов. Так, в большой открытой экономике мультипликаторы больше, чем в Малой открытой экономике, а фискальная политика имеет большее влияние на внутренние агрегаты при фиксированном обменном курсе, чем при плавающем. Однако бывает довольно сложно отделить влияние инструментов фискальной политики на структурный баланс бюджета от фискальных эффектов являющихся следствием колебаний бизнес-цикла.

Фискальная политика призвана:

способствовать эффективному размещению ресурсов в тех сферах деятельности, где согласно теоретическим положениям государство может сделать это более эффективно, чем рынок;

перераспределять ресурсы, поскольку рынок производит меньшее количество продукции, чем требуется потребителям, и, значит, государство с помощью системы налогообложения доходов и косвенных налогов частично исправляет ситуацию;

стабилизировать колебания в ходе бизнес-цикла.

Стабилизационный эффект может быть достигнут тремя основными способами. Во-первых, мерами дискреционной фискальной политики. Стабилизационное воздействие налогов и государственных расходов обусловлено тем, что они обладают мультипликационным эффектом, при котором изменение ВВП гораздо больше, чем вызвавшее его изменение этих налогов и госрасходов (соответствующие мультипликаторы больше единицы). Однако многие авторы доказывают, что следует быть более аккуратными при использовании мер дискреционной политики для стимулирования экономической активности, так как бывает трудно определить необходимое время реакции экономики на применяемые инструменты ввиду наличия временных лагов. К тому же, практика показывает, что дискреционная фискальная политика имеет умеренный эффект, потому что мультипликаторы независимо от инструментов фискальной политики очень малы. Например, из опыта развитых стран известно, что краткосрочный налоговый мультипликатор в среднем равен 0,5, а мультипликатор госрасходов — около 1. Иногда фискальные мультипликаторы бывают отрицательны, а это парадоксальный случай так называемого экспансионистского фискального сокращения [2].

Во-вторых, для стабилизации можно использовать непрямое регулирование. В этом случае правительство непосредственно не изменяет ни величину расходов, ни их состав. Государственные расходы остаются фиксированными независимо от стадии цикла. Они имеют непрямую стабилизирующую функцию.

В-третьих, при выборе приемлемых мер политики в последние годы часто склоняются к приоритету "автоматических стабилизаторов". Во времена спада экономической активности сокращаются налоговые поступления и увеличиваются выплаты по безработице, которые стимулируют совокупный спрос. Во время подъема — наоборот, увеличивается доходная часть бюджета ввиду роста налоговых поступлений и сокращаются трансфертные выплаты, что противодействует экспансии совокупного спроса. Ввиду отмеченной ранее особенности фискальных мультипликаторов "автоматические стабилизаторы" считаются сейчас более действенными, к тому же, они применяются без специального вмешательства государства и именно тогда, когда в этом возникает необходимость.

2. Рассмотрение средне- и долгосрочных эффектов фискальной политики. Цель вмешательства в экономику, таким образом, — осуществлять регулирование, чтобы краткосрочные колебания в фискальном балансе не являлись отклонением от приемлемой траектории фискальной политики в среднесрочном периоде. Такая траектория должна быть определена и на долгосрочный период. Она обычно выражается в виде специальных "фискальных правил".

Ухудшение состояния общественных финансов западных экономик в 70—80-е гг. прошлого века спровоцировало споры о целесообразности твердой линии экономической политики и о возможности отклонений от нее.

Проведение политики по правилам предполагает: предварительное объявление о мерах, предпринимаемых в различных ситуациях; строгое следование программе; наказание несогласных. Под некоторой свободой экономической политики понимается дискреционная политика, позволяющая оценивать характер проблем в каждом конкретном случае и выбирать наиболее подходящие для данного момента меры.

В макроэкономическом контексте правило фискальной политики определяется как ее перманентное ограничение, описываемое в терминах индикаторов сводных фискальных преобразований (дефицит госбюджета, заимствование, долг или их основные компоненты, выражаемые как численный предел в пропорции к ВВП).

Аргументами для обоснования принятия правил фискальной политики являются: макроэкономическая стабильность; поддержка других политик (социальной, кредитно-денежной); устойчивость фискальной политики; устранение негативных черт рыночных действий.

Традиционный аргумент правил фискальной политики — макроэкономическая стабильность. В ряде западноевропейских стран и Японии правило текущего бюджетного баланса было предписано для поддержки послевоенной стабилизации; когда эта цель была достигнута, правила были упрощены или забыты. Это же касается ограничения или запрещения государственного заимствования у всех внутренних источников и частично у Центрального банка. Тем самым устраняется основной источник увеличения денежной базы и инфляционного давления.

Использование правил фискальной политики может сочетаться с другими финансовыми политиками. Например, правило, сокращающее бюджетный дефицит, ведет к уменьшению бремени монетарной политики.

Исторически фискальные правила использовались на различных государственных уровнях при устранении негативных черт рыночных действий. Речь идет о правилах соблюдения величины государственного долга и резервов.

В принципе, этих целей можно попытаться достичь при помощи дискреционных фискальных мер в контексте исполнения ежегодного бюджета или среднесрочного плана приспособления. Однако попытки стабилизационных программ в некоторых развитых и развивающихся странах, пытавшихся корректировать устойчивые бюджетные дефициты в последние 20 лет, были менее чем успешны [3]. Поэтому, хорошо разработанные правила фискальной политики могут демонстрировать более прогнозируемый эффект нежели дискреционная политика.

3. Достижение фискальной устойчивости. Кризис на рынке капиталов в последние несколько лет привел к осознанию необходимости финансовой устойчивости экономики. Кроме обычных рисков дефолта и макроэкономической нестабильности неустойчивая фискальная позиция налагает на страну другие потенциальные риски и издержки. Хотя оценка фискальной устойчивости является более делом искусства, чем научного подхода, обычно ее начинают с определения бремени внешнего долга. Старение населения приводит к возрастанию доли валовых расходов, поэтому для баланса бюджета может потребоваться увеличение налогового бремени. Это следует учесть — в долгосрочной перспективе неизбежно увеличение налогового бремени и доли расходов, перераспределяемых через бюджет ("закон Вагнера").

На динамику государственного долга может также оказать влияние рост расходов по обслуживанию долга, а значит, их следует внести в определение фискальной устойчивости. Правила нахождения дефицита бюджета в рамках 2 — 3 % от ВВП и государственного долга не более 60 % от ВВП имеют как положительные, так и отрицательные последствия. С одной стороны, не выходя за пределы этих рамок, можно противостоять уязвимости от внешних факторов, а с другой — "генерировать" неустойчивость в ходе бизнес-цикла.

4. Гарантии успешной реализации фискальной политики. Осуществление фискальной политики имеет смысл лишь при условии, что правительство может доказать способности ее успешной реализации. Гарантии могут быть разделены на теоретические, законодательные и институциональные.

Теоретические гарантии содержат указания на необходимость получить реалистичную картину фискальной ситуации в стране. Важно помнить о случаях, когда эта картина может быть обманчива (использование неверных индикаторов, квазифискальная деятельность, эффект "вытеснения", методология финансовой статистики, неправильная интерпретация данных).

Законодательные гарантии предполагают обязательность решений правительства для всех субъектов хозяйствования, в том числе государство должно быть в состоянии влиять на фискальные агрегаты в случаях внезапно возникающих отклонений.

Институциональные гарантии предупреждают о случаях, когда фискальная политика может быть непоследовательной из-за Приоритетов отдельных лиц во время избирательных кампаний. После того, как заранее провозглашенная в качестве оптимальной политика сформирует соответствующие ожидания и поведение домашних хозяйств и предприятий, она вдруг пересматривается и не проводится до конца [5]. В этом и заключается проблема непоследовательности.

5. Структурное содержание фискальной политики. В данном направлении исследования анализируется специфика политики расходов и налогов для конкретной страны. Главная проблема, которая здесь интересует экономистов, — как повысить эффективность программ общественных расходов и минимизировать потери эффективности фискальной политики, мобилизовав налоговые поступления.

Для развитых стран предлагается (со стороны доходов) скорее снижать расходы, чем увеличивать налоги; для развивающихся государств, где программы расходов слабы, - увеличивать долю налоговых поступлений. Для того чтобы снизить возможный обратный эффект от роста налогов, иногда следует одновременно снижать долю расходов и налоговое бремя [6].

Что касается расходов, то важно снижать их на относительно непродуктивные программы или те, затраты на которые растут в большей степени, чем в результате стимулируется совокупный спрос. Для индустриальных стран, например, следует поддерживать инвалидов и больных, но урезать программы общественных работ, страхования занятости, субсидий работающим. С учетом старения населения в этих странах следует проводить пенсионные реформы, чтобы человек в течение жизни сам заработал желаемый размер пенсии.

6. Важность качества, прозрачности бюджетного процесса, хорошего государственного управления. Сущность данного направления исследования фискальной политики в возвеличивании роли институтов, которые претворяют эту политику в жизнь. Не секрет, что успешная фискальная политика должна быть поддержана эффективной системой управления государственных расходов и сбора налогов. Усилия стран по обеспечению прозрачности бюджетного процесса касаются не только развивающихся и переходных экономик, но также развитых стран.

Анализ исполнения республиканского бюджета Республики Беларусь за 2006 г. показал, что для него, равно как и для бюджетов предыдущих лет, было характерно неоднократное уточнение его показателей и соответственно дефицита бюджета. Хотя, с одной стороны, процесс уточнения показателей бюджета осуществляется в соответствии с действующим законодательством и уточнение объема как доходной, так и расходной частей бюджета произведено в сторону увеличения. В некоторой мере это может быть объяснимо вопросами становления рыночной экономики. Но, с другой стороны, это указывает на отдельные просчеты разработчиков бюджета и парламентариев, на недостаточную обоснованность и аргументированность их доводов в диалоге с различного рода оппонентами.

В результате внесенных изменений уточненный план по доходам республиканского бюджета на 2006 г. составил 27 857,3 млрд. руб. вместо первоначально утвержденного Национальным собранием 25 508,2 млрд. руб.; по расходам — соответственно 28 913,4 и 26 638,2 млрд. руб. Планируемый дефицит бюджета — 1 056,1 и 1 130,0, или 1,4% и 1,5% к ВВП.

Определяющее влияние на исполнение республиканского бюджета оказал рост эффективности работы народнохозяйственного комплекса страны. В результате динамичной и устойчивой работы важнейших отраслей экономики темпы роста ВВП (с учетом изменения методологии расчета индекса физического объема продукции промышленности) в 2006 г. составили 109,9% к уровню 2005 г. В промышленности республики в 2006 г. произведено продукции на 11,3% больше, чем в предыдущем. Производство потребительских товаров за этот год возросло на 10,5%. Объем производства сельскохозяйственной продукции в хозяйствах всех категорий в 2006 г. по отношению к 2005 г. увеличился на 6,1%. Темпы роста инвестиций в 2006 г. к уровню предыдущего года были равны 131,4%. Объем внешней торговли товарами и услугами по отношению к 2005 г. возрос на 28,7%, в том числе экспорт — на 23,5%, импорт — на 33,6%. Рентабельность реализованной продукции (работ, услуг) за 2006 г. составила 13,6% против 13,4% за 2005 г. За 2006 г. организациями республики было получено 7,9 трлн. руб. чистой прибыли, что на 23,6% больше, чем в предшествующем году. Реальные денежные доходы населения в 2006 г. по сравнению с 2005 г. возросли на 17,3%. Сводный индекс потребительских цен (уровень инфляции) в 2006 г. составил 106,6% при 108,0% в 2005 г.

В конечном итоге рост объемов производства и реализации продукции, увеличение прибыли в отраслях экономики и др. обусловили увеличение налогооблагаемой базы и соответственно доходной и расходной частей республиканского бюджета. Так, в 2006 г. в республиканский бюджет поступило доходов на сумму 28 666,6 млрд. руб., или 102,9% к уточненному годовому плану (доходы по сравнению с первоначально утвержденными в Законе о бюджете составили более 3,1 трлн. руб.). Полученные в прошлом году доходы республиканского бюджета на 21 % превысили фактические поступления в бюджет в 2005 г. Определенное влияние на увеличение доходов бюджета в 2006 г. (наряду с ростом объема производства и реализации продукции, повышением эффективности работы отраслей народного хозяйства) оказало изменение порядка формирования государственных целевых бюджетных фондов. В частности, в 2006 г. в республиканский бюджет были включены государственный целевой бюджетный фонд развития строительной науки, фонд организации сбора (заготовки) и использования отходов в качестве вторичного сырья, фонды национального развития. Кроме того, дорожный фонд и фонд охраны природы были образованы только на республиканском уровне. В результате этого объем средств, аккумулируемых в составе целевых бюджетных фондов, в прошлом году в 1,5 раза превысил уровень 2005 г. Выполнение уточненного годового плана по доходам обеспечено по всем основным доходным источникам (кроме акцизов) и в разрезе регионов.

Поступления налога на добавленную стоимость, занимавшего в 2006 г. наибольший удельный вес в объеме налоговых доходов, — 29,2% и 18,0% в общей величине доходов республиканского бюджета — возросли по отношению к предыдущему году на 13% (в сопоставимых ценах) и составили 5,1 трлн. руб., или 102,1% к уточненному плану. Перевыполнение плана обеспечено за счет увеличения поступлений НДС на товары, ввозимые на таможенную территорию Республики Беларусь, и достигнуто вследствие роста импорта товаров.

Поступления акцизов в республиканский бюджет в 2006 г. составили 2,7 трлн. руб., или 99,4% к годовому плану, что было выше объема, первоначально утвержденного Законом Республики Беларусь от 31 декабря 2005 г. № 81-3 «О бюджете Республики Беларусь» (2,3 трлн. руб.). Невыполнение годового плана по акцизам вызвано невыполнением плана акцизов по автомобильному топливу. Поступления акцизов на автомобильное топливо (кроме импортного) составили 1,6 трлн. руб., или 94,3% годового плана. Недовыполнение установленного плана по данному источнику обусловлено снижением объема реализации автомобильного топлива перерабатывающими предприятиями. Указанные потери были компенсированы сверхплановыми поступлениями акцизов на импортное автомобильное топливо в результате значительного роста его ввоза.

В 2006 г. динамика налоговых доходов от внешнеэкономической деятельности опережала запланированные показатели. По результатам года по данному источнику исполнение составило 2,1 трлн. руб., или 104,5% к уточненному плану, в том числе ввозные пошлины — 1,5 трлн. руб. (102,5%), вывозные пошлины — 0,6 трлн. руб. (109,7%).

Прирост доходов по импортным пошлинам был вызван увеличением объема импорта из стран вне СНГ. Помимо этого, в прошлом году принят ряд нормативных правовых актов, устанавливающих на временной основе повышенные ставки ввозных таможенных пошлин на отдельные товарные позиции, импортируемые Республикой Беларусь.

Перевыполнение плана доходов по вывозным таможенным пошлинам обусловлено ростом вывозных пошлин на нефтепродукты. Так, по итогам 2006 г. в республиканский бюджет поступило вывозных таможенных пошлин по нефтепродуктам на сумму 345,4 млрд. руб., или 115,4% годового плана. В 2006 г. достигнуто также перевыполнение уточненного плана по налогам на доходы и прибыль —102,5% (1,9 трлн. руб.), в том числе налога на прибыль — 102% (1,8 трлн. руб.), что было вызвано благоприятной ситуацией в хозяйственной сфере.

Важным фактором, оказавшим влияние на перевыполнение налога на прибыль, явилась также активизация организациями инвестиционной деятельности и использование предоставленной законодательством возможности льготировать прибыль, направляемую на капитальные вложения.

Кроме того, изменение налогового законодательства в части исключения из объекта обложения налогом на доходы доходов банков, небанковских кредитно-финансовых организаций привело к перераспределению платежей.

Определенное влияние на исполнение доходной части бюджета оказали недопоступления доходов в связи с задолженностью налогоплательщиков по платежам в бюджет, предоставленными отсрочками, рассрочками, налоговыми кредитами и решениями об освобождении отдельных организаций.

Приняты решения Президента страны об освобождении отдельных организаций от уплаты платежей в республиканский бюджет в размере более 500 млрд. руб.

Исполнение расходной части республиканского бюджета за 2006 г. составило 27 488 1 млрд руб., или 95,1% к уточненному годовому плану и 103,2% к расходам, первоначально утвержденным Законом о бюджете Республики Беларусь Исполнение расходов республиканского бюджета в отчетном году было на 28,2% выше уровня 2005 г. Удельный вес расходов республиканского бюджета в ВВП в 2006 г. увеличился по отношению к предыдущему на 0,9 процентных пункта и составил 34,6%.

Исполнение расходной части республиканского бюджета в отчетном году обеспечено с учетом установленных Законом о бюджете приоритетов бюджетно-финансовой политики страны — повышения благосостояния населения финансирования здравоохранения, образования строительства жилья, мероприятий, связанных с ликвидацией последствий катастрофы на ЧАЭС В 2006 г., как и в предыдущие годы была со хранена социальная направленность бюджета. В первоочередном порядке финансировались защищенные расходы, обеспечивалась своевременная выплата заработной платы работникам бюджетной сферы, пенсий, пособий денежных компенсаций, других трансфертов, а также осуществлялась поддержка отраслей национальной экономики.

Расходы, заявленные распорядителями средств в органы государственного казначейства в 2006 г., были профинансированы в пол ном объеме в пределах плановых назначений и объеме поступивших доходов целевых бюджетных фондов.

Кредиторская задолженность по республиканскому бюджету с начала прошлого года сократилась на 15,5 млрд. руб. и на 1 января 2007 составила 26,6 млрд. руб. На протяжении всего года она складывалась в стабильно низком объеме — 40-50 млрд. руб. (без учета целевых бюджетных фондов).

Анализ исполнения республиканского бюджета за 2006 г. свидетельствует о практически не изменившейся в целом структуре его расходной части по сравнению с предыдущим годом. В отчетном году не потерпел изменений удельный вес субсидий и текущих трансфертов по сравнению с 2005 г. (около 60% от общей суммы расходов). В то же время трансферты населению снизились на 2,1 процентного пункта, а текущие трансферты, наоборот, возросли на 3,7 процентных пункта, в основном, за счет увеличения доли средств, передаваемых местным бюджетом из фонда финансовой поддержки административно-территориальных единиц. Несмотря на абсолютный рост заработной платы работников бюджетной сферы, ее удельный вес (с начислениями) уменьшился на 0,4 процентного пункта и составил 10,9% (2 988 млрд. руб.). Доля капитальных расходов сохранилась на уровне около 17%.

При исполнении уточненного годового плана по расходам республиканского бюджета за 2006 г. в целом на 95,1% по отдельным разделам, особенно по подразделам и видам функциональной классификации расходов, наблюдались существенные изменения. По 9 из 10 разделов расходов бюджета выполнение уточненного плана было выше его среднего значения и составляло 98,6-95,5%. Наиболее высокий процент выполнения годового плана по расходам сложился по разделам «Здравоохранение» — 98,6% (775 млрд. руб.), «Физическая культура, спорт, культура и средства массовой информации- — 98,3% (367 млрд. руб.), «Социальная политика» — 98,0% (9 950 млрд. руб.), "Национальная оборона» 97,7% (984 млрд. руб.), «Образование» — 97,3% (984 млрд. руб.), «Правоохранительная деятельность и обеспечение безопасности» — 97,1% (1 465 млрд. руб.), «Национальная экономика» — 97,1% (6 055 млрд. руб.).

Выше среднего было также выполнение уточненного плана расходов по разделам «Жилищные и коммунальные услуги» — 95,6% (8 млрд. руб.) и «Охрана окружающей среды» — 95,5% (460 млрд. руб.).

Наиболее значительный уровень недофинансирования был отмечен по разделу «Общегосударственные расходы» — 87,6% от запланированных расходов (6 439 млрд. руб.).

Как было отмечено ранее, более существенные колебания в уровне исполнения расходов республиканского бюджета были характерны для отдельных подразделов и видов расходов. Так, при исполнении общегосударственных расходов в целом на 87,6% исполнение расходов по разделам «Трансферты другим уровням государственного управления» составило 99,8% (3 820 млрд. руб.), «Государственные органы общего назначения» — 92,0% (461 млрд. руб.), «Международная деятельность» — 91,5% (198 млрд. руб.), в том числе по видам расходов "Отчисления в бюджет Союзного государства", «Расходы на финансирование аппаратов уставных органов межгосударственной интеграции», «Международное сотрудничество» — соответственно 100% (96 млрд. руб.), 67,0% (6 млрд. руб.) и 48,9% (5 млрд. руб.). При уровне исполнения расходов по разделу «Национальная экономика» — 97,1% выполнение уточненного плана расходов по подразделу «Сельское хозяйство, рыбохозяйственная деятельность» составило 98,3% (2 378 млрд. руб.), в том числе по виду расходов «Развитие сельскохозяйственного производства,

рыбоводства и переработки сельскохозяйственной продукции — 82,5% (106 млрд. руб.). По подразделу «Промышленность, энергетика, строительство и архитектура» выполнение плана расходов было равно 93,0% (1 392 млрд. руб.), из него по виду расходов «Промышленность» — 83,8% (122 млрд. руб.), «Транспорт» — 89,0% (51 млрд. руб.) и «Связь» — 99,8% (155 млрд. руб.) и др.

Внутригосударственный долг Республики Беларусь по состоянию на 1 января 2007 г. составил 5 165,2 млрд. руб. Наибольший удельный вес в структуре внутреннего государственного долга занимают государственные ценные бумаги — 63,4%. На долю обязательств правительства, оформленных как внутренний государственный долг, и текущих обязательств правительства (гарантии правительства и заблокированная валюта) приходилось соответственно 13,6% и 23,0%.

Внешний государственный долг Республики Беларусь на 1 января текущего года был равен 837,9 млн. долл. (при утвержденном Законом о бюджете на 2006 г. лимите — 2 млрд. долл.) и увеличился по сравнению с началом 2006 г. на 54,1 млн. долларов. В структуре внешнего долга 68,6% (574,5 млн. долл.) составляют кредиты, погашаемые из средств республиканского бюджета, а на кредиты, погашаемые за счет собственных средств заемщиков, приходится 31,4% (263,4 млн. долл.).

По международным стандартам размер внешнего государственного долга Республики Беларусь далек от критического, что позволяет привлекать новые внешние государственные займы.

В заключение необходимо отметить, что для исполнения республиканского бюджета за 2006 г. характерен существенный рост его доходов и расходов, который значительно опережал темпы роста инфляции. Кроме того, республиканский бюджет за 2006 г., как указано выше, исполнен с превышением его доходов над расходами (профицитом).

Таким образом, обобщенный анализ современных исследований фискальной политики демонстрирует многообразие взглядов. Безусловно, развитые страны имеют больший опыт в проведении фискальной политики, кроме того, их заслугой является формулирование сущности и суммирование результатов фискальной политики. Среди выделенных направлений исследований, на наш взгляд, менее важные четвертое и шестое. Остальные направления особенно интересны в переходный период, так как расширяют трактовку фискальной политики для отдельных государств, групп стран, разных периодов бизнес-цикла, хотя, как было отмечено выше, довольно часто страдают отсутствием системного подхода.

3. ОСОБЕННОСТИ И ТЕНДЕНЦИИ ФИСКАЛЬНОЙ ПОЛИТИКИ В ТРАНСФОРМАЦИОННОЙ ЭКОНОМИКЕ

Для стран с развитой экономикой характерно автономное рассмотрение проблем денежно-кредитной и налогово-бюджетной политики. Однако такой подход представляется неоправданным для стран с переходной экономикой. На момент возникновения независимых государств отсутствовали рыночные отношения и институты, а основная тяжесть по регулированию экономики приходилась на фискальную политику.

По мере углубления структурных преобразований, формирования рынка, его институтов и инструментов роль денежно-кредитной политики повышается. Разработка и осуществление денежно-кредитной политики должны базироваться на теории с учетом текущего состояния экономики, рыночных институтов и их взаимодействия. С этой точки зрения большой теоретический и практический интерес представляет взаимодействие денежно-кредитной и фискальной политики.

Денежно-кредитная и фискальная политика в рыночной экономике воздействуют на рынок денег и товаров, то есть оба инструмента экономической политики оказывают влияние на совокупный спрос. Возможности регулирования совокупного предложения оцениваются по-разному. С точки зрения классической школы денежно-кредитная политика непригодна для регулирования деловой активности. Эта роль отводится налогово-бюджетной политике, которая располагает такими инструментами, как ставки налогообложения, тарифные и нетарифные ограничения внешней торговли, установление уровня минимальной заработной платы, пенсий и другие. Сторонники кейнсианства придерживаются мнения, что денежно-кредитная и фискальная политика в равной мере могут использоваться для регулирования совокупного спроса в нужном направлении. Поскольку нормальным состоянием экономики, согласно этой теории, является состояние неполной занятости, оба инструмента можно и нужно применять для стимулирования совокупного спроса. Также существует точка зрения о том, что денежно-кредитную и фискальную политику необязательно координировать между собой. Более того, возможны различные комбинации расширительного и ограничительного использования данных инструментов [14, c. 26].

Вопрос, какой инструмент и при каком режиме обменного курса должен отвечать за внутреннее и внешнее равновесие в открытой экономике, исследовал Манделл. Он пришел к выводу, что при фиксированном обменном курсе денежно-кредитная политика должна отвечать за внешнее равновесие, а фискальная политика больше подходит для достижения внутреннего равновесия. При плавающем обменном курсе сферы ответственности меняются на противоположные.

Переходная экономика сохраняет высокую степень неоднородности, тогда как стандартная теория рассматривает более или менее однородную рыночную среду. За время трансформации сформировался рыночный сектор экономики, что позволяет сделать вывод о том, что экономика стала проявлять рыночные реакции.

В странах с переходной экономикой осуществление независимой политики центральным банком в чистом виде не представляется возможным. Во-первых, это связано с тем, что функции центрального банка и правительства не вполне разделены. Во-вторых, в наследство достался или был приобретен за годы трансформации высокий дефицит бюджета, несбалансированность внешней торговли, значительный размер государственного долга и дороговизна его обслуживания. В-третьих, имеет место слабость институтов и отсутствие традиций рыночной экономики. Это означает, что организация эффективного взаимодействия денежно-кредитной и фискальной политики требует дальнейшего уточнения и развития. Повышение доверия к денежно-кредитной политике должно подкрепляться доверием к фискальной политике.

Прогнозными документами социально-экономического развития Республики Беларусь на 1998-2000гг. и 2001-2005гг. в области бюджетно-налоговой политики определены следующие цели: совершенствование бюджетно-налоговой системы; снижение налоговой нагрузки на субъекты хозяйствования; сокращение расходов и дефицита; повышение социальной направленности бюджета и эффективности использования финансовых ресурсов государства; разработка и внедрение в действие Налогового кодекса Республики Беларусь, унифицированного с Налоговым кодексом Российской Федерации [12, c.4].

Установлены основные параметры бюджетно-налоговой системы страны:

- централизация финансовых ресурсов государства в 2000г. - 50,8%, 2005г. - 45,0%;

- доходы консолидированного бюджета в 2000г. - 37,5%, 2005г. - 35,0%;

- дефицит бюджета в 2000г. - 2 - 3%, 2005г. - 1,5%;

- ограничения уровней внутреннего и внешнего государственного долга 5% и 10% ВВП соответственно;

- соотношение между республиканским и местными бюджетами в 2000 г. - 59:41%, 2005г. - 50:50%.

За период 1998-2000гг. в области бюджетно-налоговой политики были достигнуты следующие результаты.

Основными недостатками налоговой системы в 1997г. была сложность налоговой системы, большое количество налогов и отчислений в бюджет и внебюджетные фонды со сходной налоговой базой, высокий уровень косвенного налогообложения, субсидирования, дотирования убыточных отраслей (жилищно-коммунального и сельского хозяйства, пассажирского транспорта) и перераспределения средств из республиканского в местные бюджеты.

За анализируемый период в соответствии с прогнозными документами в бюджетно-налоговой системе осуществлены следующие изменения:

- принят закон «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах»;

- введена в действие новая бюджетная классификация;

- в 1998г. осуществлен перевод ряда внебюджетных фондов в бюджет, в том числе: республиканского фонда поддержки производителей сельскохозяйственной продукции и продовольствия, республиканского дорожного фонда, государственного фонда содействия занятости, республиканского фонда «Энергосбережение», республиканского фонда охраны природы;

- укреплена база местных бюджетов (подоходный налог с физических лиц, плата за древесину, налог на недвижимость, земельный налог, экологический налог за переработку нефти, налог для субъектов малого предпринимательства полностью зачисляются в местные бюджеты, а также местные целевые бюджетные фонды охраны природы, дорожные и жилищно-инвестиционные фонды, фонды стабилизации экономики производителей сельскохозяйственной продукция и продовольствия);

- введен новый (счет-фактурный) метод расчета НДС и совершается переход на принцип страны назначения;

- изменены и понижены ставки многих налогов и отчислений (чрезвычайного НДС, на топливо, целевых бюджетных фондов);

- расширена база налогообложения и введены новые льготы по ряду налогов (на прибыль, НДС, целевые бюджетные и внебюджетные фонды);

- объединены налоги и отчисления, уплачиваемые из одной базы налогообложения (чрезвычайный налог и отчисления в государственный фонд содействия занятости - 5% от ФЗП; отчисления в республиканский фонд поддержки производителен сельскохозяйственной продукции, продовольствия и аграрной науки, отчисления средств пользователями автомобильных дорог - 2,5% выручки от реализации продукции, работ, услуг; целевые сборы в местные целевые бюджетные фонды стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, жилищно-инвестицион- ные фонды и целевые сборы на поддержание расходов, связанных с содержанием и ремонтом жилищного фонда, - 2% выручки от реализации продукции, работ, услуг);