Оглавление

Введение

Глава 1 Особенности формирования доходов бюджета

1.1 Бюджетная классификация, сбалансированность бюджета

1.2 Налоговые и неналоговые доходы бюджета

1.3 Доходы региональных и местных бюджетов

Глава 2 Анализ динамики поступлений денежных средств в федеральный бюджет

2.1 Анализ динамики налоговых и неналоговых поступлений

2.2 Основные направления бюджетной реформы в сфере доходов на современном этапе

Заключение

Список использованной литературы

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Функционирование государственного бюджета происходит посредством особых экономических форм - доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства.

Тема данной курсовой работы: «Формирование доходов бюджетов различных уровней», эта тема актуальна в наше время, потому что доходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны и служат финансовой базой государства, что является немаловажным аспектом для экономики нашей страны.

Объектом исследования в данной курсовой работе является формирование доходов бюджетов различных уровней, предметом исследования – непосредственно доходы бюджетов различных уровней.

Цель работы: рассмотреть понятие доходов бюджета РФ и проанализировать формирование доходов бюджета Российской Федерации.

Для достижения поставленной цели был определен ряд задач:

- Изучить бюджетную классификацию, сбалансированность бюджета;

- Выявить налоговые и неналоговые доходы бюджета;

- Изучить доходы региональных и местных бюджетов;

- Провести анализ динамики налоговых и неналоговых поступлений;

- Предложить основные направления бюджетной реформы в сфере доходов на современном этапе.

Глава 1 Особенности формирования доходов бюджета

1.1 Бюджетная классификация, сбалансированность бюджета

Для составления и исполнения бюджетов и обеспечения сопоставимости показателей бюджетов всех уровней бюджетной системы Российской Федерации используется бюджетная классификация Российской Федерации.

Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения финансовых ресурсов.

Согласно БК РФ (Глава 4) бюджетная классификация включает:

-классификацию доходов бюджетов;

-классификацию расходов бюджетов;

-классификацию источников финансирования дефицитов бюджетов;

-классификацию операций публично-правовых образований.

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы:

- налоги на прибыль, доходы;

- налоги и взносы на социальные нужды;

- налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- налоги на товары, ввозимые на территорию Российской Федерации;

- налоги на совокупный доход;

- налоги на имущество;

- налоги, сборы и регулярные платежи за пользование природными ресурсами;

- государственная пошлина;

- задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- доходы от внешнеэкономической деятельности;

- доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- платежи при пользовании природными ресурсами;

- доходы от оказания платных услуг и компенсации затрат государства;

- доходы от продажи материальных и нематериальных активов;

- административные платежи и сборы;

- штрафы, санкции, возмещение ущерба;

- доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- возврат остатков субсидий и субвенций прошлых лет;

- прочие неналоговые доходы;

2) безвозмездные поступления:

- безвозмездные поступления от нерезидентов;

- безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от государственных (муниципальных) организаций;

- безвозмездные поступления от негосударственных организаций;

- безвозмездные поступления от наднациональных организаций;

- прочие безвозмездные поступления.

Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются:

1) федеральный бюджет;

2) бюджеты субъектов Российской Федерации;

3) бюджеты муниципальных районов;

4) бюджеты городских округов;

5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

6) бюджеты городских и сельских поселений;

7) бюджет Пенсионного фонда Российской Федерации;

8) бюджет Фонда социального страхования Российской Федерации;

9) бюджет Федерального фонда обязательного медицинского страхования;

10) бюджеты территориальных фондов обязательного медицинского страхования.

В любом бюджете доходы и расходы должны быть сбалансированы.

При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ). Законодательством РФ установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ (государственный долг - долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).

1.2 Налоговые и неналоговые доходы бюджета

Решающее значение в доходах бюджета имеют налоги. Налоги – обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц. Исторически их возникновение относится к периоду разделения общества на социальные группы и появления государства.

Государство без налогов существовать не может, поскольку они - главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

Налоги, участвуя в перераспределении новой стоимости - национального дохода, выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание. Общественное содержание налогов дает возможность проникнуть в их глубинную сущность, раскрыть внутреннюю природу и эволюцию, важнейшие признаки и особенности, а также механизм воздействия налогов на производственные отношения в обществе. Налоги как часть распределительных отношений общества отражают закономерности производства.

Кроме общественного содержания, налоги имеют материальную основу, т. е. представляют собой реальную сумму денежных средств общества, мобилизуемую государством. При перераспределении национального дохода налоги обеспечивают органы государственной власти частью новой стоимости в денежной форме. Эта часть национального дохода, присвоенная принудительно в форме налогов со всего населения страны, превращается в централизованный фонд финансовых ресурсов государства.

Доходы бюджетов разных уровней формируются за счет налоговых и неналоговых доходов, а также доходов целевых внебюджетных фондов. Объем поступлений неналоговых доходов и их виды устанавливаются в соответствующих бюджетах.

К налоговым доходам относятся федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы, а также пени, предусмотренные в налоговом законодательстве Российской Федерации. Это обязательные, безвозмездные, невозвратимые платежи, взыскиваемые государственными учреждениями с целью удовлетворения государственных потребностей. В налоги включаются также прибыль, переводимая фискальными, экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).

Все налоги делятся на прямые и косвенные.

Прямые налоги предполагают непосредственное изъятие части доходов налогоплательщика. К ним относятся налог на доходы физических лиц, налог на прибыль предприятий и организаций, поимущественный налог и ряд других. Косвенные налоги – это налоги, взимаемые в ценах товаров и услуг. Косвенные налоги включают налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, фискальные монопольные налоги.[1]

В зависимости от органа, который взимает налог и его использует, различают: федеральные налоги; региональные налоги- налоги национально-государственных и административно-территориальных образований (республик в составе РФ, краёв, областей, автономной области, автономных округов, городов Москвы и Санкт-Петербурга); местные налоги.

Охарактеризуем конкретней федеральные налоги. Первоначально насчитывалось 17 федеральных налогов. Но затем произошли изменения в налогообложении. В 1994 г. налог на доходы банков и налог на доходы страховых организаций были отменены, и они стали уплачивать налог на прибыль как другие предприятия и организации. С 1 января 1994 г. был введён специальный налог с предприятий, учреждений и организаций для финансовой поддержки отдельных отраслей народного хозяйства (в основном угольной промышленности), который с 1 января 1996 г. был отменён.

Произошли изменения и в организации отдельных налогов. Так с 1 января 1996 г. при обложении налогом на прибыль предприятий и организаций отменено обложение сверхнормативной оплаты труда.

В настоящее время после изменений осталось 10 федеральных налогов и 5 региональных и местных налогов[2]

. Основные федеральные налоги: НДС, акцизы, госпошлина, налог на прибыль предприятий и организаций, налог на доходы физических лиц.

Полностью в федеральный бюджет поступают платежи за пользование природными ресурсами. Акцизы, налог на прибыль предприятий и организаций, налог на доходы физических лиц - это регулирующие доходы, которые процентных отчислений направляются также в бюджеты субъектов Федерации и в местные бюджеты.

Основное место в федеральном бюджете занимают косвенные налоги. В 2004-2008гг. на них приходилось от 62% до 66% общей суммы доходов федерального бюджета.

Важнейшее значение принадлежит налогу на добавленную стоимость (НДС). С фискальной точки зрения это исключительно эффективный налог. Принципиальное отличие НДС от налога с оборота и других форм универсального акциза состоит в том, что на каждой стадии производства и реализации товара (работ, услуг) выделяется добавленная стоимость.

В Российской Федерации НДС взимается с 1 января 1992г. Он заменил действовавшие два налога - налог с оборота и налог с продаж. Под добавленной стоимостью понимается оплата труда работников предприятий вместе с начислениями плюс валовая прибыль. В соответствии с Законом РФ “О внесении изменений и дополнений в налоговую систему России” от 16 июля 1992 г. налог на добавленную стоимость представляет собой форму изъятия а бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Акцизы также взимаются через цены товаров и услуг. Объектом обложения акцизами выступают как объём, так и стоимость реализованных подакцизных товаров (спирт этиловый из всех видов сырья, спиртосодержащая продукция (лечебно-профилактические средства, препараты ветеринарного предназначения, парфюмерно-косметическая продукция, товары бытовой химии в аэрозольной упаковке), алкогольная продукция, пиво, табачная продукция, ювелирные изделия, легковые автомобили и мотоциклы, автомобильный бензин, дизтопливо, моторные масла для дизельных и карбюраторных двигателей, минеральное сырьё (нефть и стабильный газовый конденсат, природный газ)) в зависимости от установленных в отношении этих товаров налоговых ставок.

Большие поступления обеспечивают акцизы на алкогольную продукцию, нефть и газ.

Что касается прямых налогов, то в России важное значение принадлежит налогу на прибыль предприятий и организаций. Плательщиками налога на прибыль являются российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ. Объектом налогообложения является прибыль, получаемая налогоплательщиками.[3]

Неналоговые доходы бюджетов разных уровней имеют существенные отличия от налоговых поступлений. Порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов. Например, порядок перечисления средств, получаемых в порядке приватизации государственного или муниципального имущества, определяется законодательством Российской Федерации о приватизации, а взимание отдельных санкций - Гражданским и Уголовным кодексами Российской Федерации. Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основах. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы.

В структуре неналоговых доходов федерального бюджета Российской Федерации наибольшую долю составляют доходы от внешнеэкономической деятельности, а вторыми по значению являются доходы от сдачи в аренду имущества, находящегося в государственной собственности.

Резервом роста неналоговых доходов является увеличение доходов от имущества, находящегося в собственности государства, в частности, в виде дивидендов по акциям, от сдачи в аренду объектов недвижимости.

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 Бюджетного Кодекса за счет:

- доходов от использования имущества, находящегося в государственной собственности Российской Федерации (за исключением имущества федеральных автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), доходов от платных услуг, оказываемых федеральными бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, - по нормативу 100 процентов;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной собственности Российской Федерации, за исключением имущества федеральных автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных, - по нормативу 100 процентов;

- части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации;

- сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции (за исключением сборов за выдачу лицензий, подлежащих зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанных в статьях 57 и 62 настоящего Кодекса), - по нормативу 100 процентов;

- прочих лицензионных сборов - по нормативу 100 процентов;

- таможенных пошлин и таможенных сборов - по нормативу 100 процентов;

- платы за использование лесов в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений - по нормативу 100 процентов;

- платы за пользование водными объектами, находящимися в федеральной собственности, - по нормативу 100 процентов;

- платы за пользование водными биологическими ресурсами по межправительственным соглашениям - по нормативу 100 процентов;

- платы за негативное воздействие на окружающую среду - по нормативу 20 процентов;

- консульских сборов - по нормативу 100 процентов;

- патентных пошлин - по нормативу 100 процентов;

- платы за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме, - по нормативу 100 процентов.

доход бюджет региональный местный

1.3 Доходы региональных и местных бюджетов

Региональные бюджеты - центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным. Поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства и содержания дорог, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется.

С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов.[4]

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и совместных доходов.

Собственные доходы включают следующие региональные налоги и сборы:

- налог на имущество предприятий;

- транспортный налог;

- налог на игорный бизнес.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Основные направления использования средств региональных бюджетов:

- обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

- обслуживание и погашение государственного долга субъектов Российской Федерации;

- проведение выборов и референдумов субъектов Российской Федерации;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов Российской Федерации;

- содержание и развитие предприятий учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

- обеспечение деятельности средств массовой информации субъектов Российской Федерации;

- оказание финансовой помощи местным бюджетам;

- компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов.

Главное место (около 40%) в расходах занимают ассигнования на народное хозяйство (промышленность, энергетика, строительство, сельское хозяйство и рыболовство, транспорт, дорожное хозяйство, связь, жилищно-коммунальное хозяйство); на втором месте - расходы на социально-культурные мероприятия (образование, культура и искусство, здравоохранение и физическая культура, социальная политика) - более 25%; расходы на управление и содержание правоохранительных органов составляют примерно 8%.

Следует отметить, что региональные бюджеты являются наиболее весомым источником бюджетного финансирования расходов на сельское хозяйство и рыболовство (48% всех расходов консолидированного бюджета Российской Федерации), на транспорт, дорожное хозяйство и информатику - 43% расходов.

Велика роль региональных бюджетов в финансировании промышленности, энергетики и строительства - более 32% расходов консолидированного бюджета России, жилищно-коммунального хозяйства - 30%, здравоохранения - 33%, культуры и искусства - 34%.

Развитие производительных сил, рост производства новых видов химической и биологической продукции, химизация сельского хозяйства, увеличение числа городов и городского населения усиливают нагрузку на природу, приводят к резким нарушениям природной среды. Это отрицательно сказывается на условиях жизни населения и требует, в свою очередь увеличения затрат общества на поддержание необходимого состояния окружающей среды. Поэтому одной из постоянно возрастающих статей расходов региональных бюджетов являются ассигнования на охрану окружающей среды, через которые проходит примерно 40% бюджетных расходов на эти цели.

Местный бюджет – бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных фондов, являющихся финансовым, обеспечением деятельности местных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач - в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

Местные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет. Однако, поступления местных налогов и сборов в местные бюджеты незначительны. Их доля за последние 5 лет не превышала 12-15% общей суммы доходных источников местных бюджетов.

Одним из показателей децентрализации доходов служит доля доходов местных бюджетов в доходах консолидированного бюджета страны. Однако, общая сумма доходов, поступающих в бюджетную систему, не учитывает реальной степени самостоятельности местных бюджетов в вопросах регулирования обеспеченности собственными доходами, на которые местные органы власти могут влиять, изменяя ставку либо базу налогов. Используя классификацию налоговых полномочий, принятую в Организации экономического сотрудничества и развития, автор предлагает рассматривать собственные доходы бюджета обособленно от трансфертов и закрепленных отчислений в местные бюджеты от федеральных, региональных налогов и налогов со специальными режимами в силу ограниченных полномочий власти на местах по законодательному регулированию данных налогов.

За местными бюджетами Бюджетным кодексом Российской Федерации закреплены доходы от местных налогов и минимально гарантированные, единые для всех муниципальных образований определенного типа, нормативы отчислений от федеральных налогов, специальных налоговых режимов. Бюджетным кодексом Российской Федерации вменяется в обязанность органам государственной власти субъектов Российской Федерации передать местным бюджетам по единым и (или) дополнительным (дифференцированным) нормативам отчислений не менее 10% налоговых доходов от налога на доходы физических лиц, подлежащих зачислению в консолидированные бюджеты субъектов Российской Федерации. Помимо этого требования, Бюджетный кодекс Российской Федерации не налагает ограничений на размеры дополнительно передаваемых отчислений налогов в местные бюджеты. Законом субъекта Российской Федерации могут быть дополнительно установлены единые для всех муниципальных образований определенного типа нормативы отчислений от отдельных федеральных и региональных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами, однако дальнейшая возможность расширения доли единых закрепленных нормативов в объеме доходов местных бюджетов ограничена неравномерностью распределения налоговой базы между муниципалитетами.

Для повышения заинтересованности муниципальных образований в увеличении собираемости налоговых доходов, целесообразно предоставить право субъекту Российской Федерации частично или полностью заменять дотации на выравнивание бюджетной обеспеченности дифференцированными нормативами не только от налога на доходы физических лиц, но и других налоговых доходов, зачисляемых в бюджет субъекта Российской Федерации (в настоящее время такое право установлено только на переходный период). Также необходимо предоставить право муниципальным районам частично или полностью заменять дотации дополнительными нормативами от налоговых доходов, зачисляемых в бюджет муниципального района.

Основным доходным источником для бюджетов поселений является земельный налог, который с 2005г. полностью зачисляется в местные бюджеты.

В целях мобилизации неналоговых доходов в бюджеты муниципальных образований органам местного самоуправления следует постоянно проводить проверки, в том числе и выездные, по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества.

Существенную роль в доходах бюджетов МО играют в последнее время доходы от предпринимательской деятельности и иной, приносящей доход деятельности. В основном это доходы от платных услуг, предоставляемых населению бюджетными учреждениями образования, здравоохранения, культуры и др. Доходы от предпринимательской деятельности являются важным источником финансирования бюджетных учреждений. При этом следует иметь в виду, что социально гарантированный минимум услуг должен предоставляться населению бесплатно и финансироваться за счет средств местных бюджетов.

В целях упорядочения взимания платных услуг с населения органы местного самоуправления обязаны разработать и утвердить перечень услуг, оказываемых бюджетными учреждениями за плату, единую методику предоставления платных услуг в муниципальном образовании, а также рекомендации по размерам платы за предоставление различных видов услуг муниципальным бюджетным учреждениям.

Постоянно увеличивающиеся расходы местных бюджетов при недостаточном росте объема собственных доходов вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось главным образом за счет средств, поступивших из источников вышестоящих бюджетов.

Глава 2 Анализ динамики поступлений денежных средств в федеральный бюджет

2.1 Анализ динамики налоговых и неналоговых поступлений

В 2009 году в федеральный бюджет планируется поступление доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2008 год (см. рис.1).[5]

Доходы бюджетов Российской Федерации состоят из налоговых и неналоговых доходов, а также средств целевых бюджетных фондов.

Рис. 1 Показатели поступлений доходов в бюджет в 2008-2009 гг Рис. 1 Показатели поступлений доходов в бюджет в 2008-2009 гг

Государственные доходы в январе-августе 2009 года по сравнению с аналогичным периодом 2008 года увеличились. Основной рост пришелся на таможенные поступления. Налоговые доходы выросли незначительно.

Рост доходов федерального бюджета, главным образом, объясняется увеличением неналоговых поступлений, включающих таможенные пошлины.

Налоговые доходы в январе-июле 2009 года составили 14,1% ВВП, что ниже прошлогоднего значения на 0,1 п.п. ВВП. Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п. ВВП выше прошлогоднего показателя.

Решающее значение в доходах бюджета имеют налоги. Налоговые доходы – это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные налоги и сборы, налоги и сборы субъектов Федерации и местные налоги и сборы, а также пени и штрафы. Через налоговые платежи мобилизуются денежные средства в распоряжение органов государственной власти.

Налоги представляют собой часть национального дохода, мобилизуемого во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки. Исторически их возникновение относится к периоду разделения общества на социальные группы и появления государства. Государство без налогов существовать не может, поскольку они – главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

В соответствии с налоговым кодексом налоги подразделяются на прямые, которые платит непосредственно налогоплательщик, и косвенные, оплачиваемые потребителем товаров и услуг, поскольку они входят в цену этих товаров и услуг. К прямым налогам относятся: налог на прибыль (доход) организаций, налог на имущество, подоходный налог с физических лиц и др. Косвенные налоги отличаются простотой взимания и включают: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

В Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Федерации (региональные) и местные налоги и сборы[6]

. Охарактеризуем их.

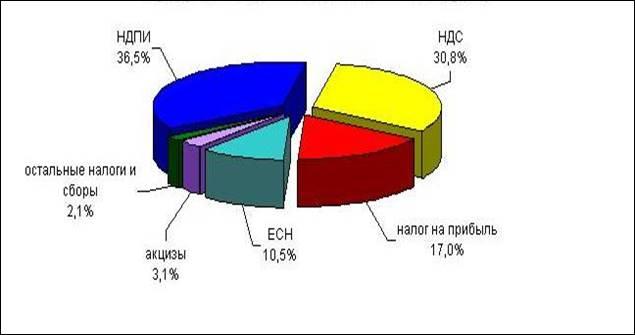

В настоящее время действует 10 федеральных налогов. Основные федеральные налоги: НДС, акцизы, таможенная пошлина, налог на прибыль предприятий и организаций, налог добычу полезных ископаемых, ЕСН (см. рис.2).

Структура поступлений доходов в Федеральный бюджет по видам налогов в 2009 году (в %)

Рис.2. Структура поступлений доходов в федеральный бюджет Рис.2. Структура поступлений доходов в федеральный бюджет

Важнейшее значение принадлежит налогу на добавленную стоимость (НДС), в 2009 году составили 924,2 млрд. рублей и по сравнению с 2008 годом выросли на 4,1% (36,2 млрд. рублей). С фискальной точки зрения это исключительно эффективный налог. Принципиальное отличие НДС от налога с оборота и других форм универсального акциза состоит в том, что на каждой стадии производства и реализации товара (работ, услуг) выделяется добавленная стоимость. В соответствии с Законом РФ “О внесении изменений и дополнений в налоговую систему России” от 16 июля 1992 г. налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Акцизы также взимаются через цены товаров и услуг. Объектом обложения акцизами выступают как объём, так и стоимость реализованных подакцизных товаров (спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, ювелирные изделия, легковые автомобили и мотоциклы, бензин, минеральное сырьё (нефть, газ) в зависимости от установленных в отношении этих товаров налоговых ставок. По сводной группе акцизов поступления в федеральный бюджет составили в 2009 году 93,2 млрд. рублей и выросли относительно 2008 года на 16,5%. Большие поступления обеспечивают акцизы на алкогольную продукцию, нефть и газ. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2009 году составили 4,1 млрд. рублей, или на 14% больше, чем в 2008 году. В федеральный бюджет в 2009 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2008 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2009 году составили 315,8 млрд. рублей и выросли по сравнению с 2008 годом на 18,1%.

Что касается прямых налогов, то в России важное значение принадлежит налогу на прибыль предприятий и организаций. Плательщиками налога на прибыль являются российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и(или) получающие доходы от источников в РФ. Объектом налогообложения является прибыль, получаемая налогоплательщиками. Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2009 году составили 509,9 млрд. рублей. По сравнению с 2008 годом они выросли на 146,3 млрд. рублей, или в 1,4 раза. Налога на добычу полезных ископаемых (далее – НДПИ) в 2009 году поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу нефти – 986,5 млрд. рублей, на добычу газа горючего природного – 89,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2008 годом поступления НДПИ выросли в 1,3 раза.

Неналоговые доходы бюджетов имеют существенные отличия от налоговых поступлений. Порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов. Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основах. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы. В структуре неналоговых доходов федерального бюджета Российской Федерации наибольшую долю составляют доходы от внешнеэкономической деятельности, а вторыми по значению являются доходы от сдачи в аренду имущества, находящегося в государственной собственности. Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п. ВВП выше прошлогоднего показателя. К неналоговым доходам относятся:

Хотя доля неналоговых поступлений уступает налоговым, эти доходы стали увеличиваться. С 2003г. по 2008г. наблюдается рост неналоговых доходов в процентном соотношении, особенно ярко этот рост заметен с 2005 года, когда неналоговые доходы увеличились по сравнению с 2004 годом на 0,7 %.

В составе неналоговых доходов федерального бюджета на протяжении последних пяти лет основной удельный вес занимают доходы от государственной собственности и предпринимательской деятельности, что составляет по годам

1. 2004г. – 27 %,

2. 2005г. – 20 %,

3. 2006г. – 23 %,

4. 2008г. – 27 %,

5. 2009г. – 53 %

Второе место занимают административные сборы и платежи (в 2009 году этот показатель равен 6,6 %). Наименьший процент среди всех неналоговых доходов занимают в 2009 году занимают «Доходы от оказания платных услуг».

Наиболее значительные темпы роста доходов в 2009г. по отношению к 2008г. предусматриваются именно за счет роста неналоговых доходов — 136,7 %, в т.ч. прочих неналоговых доходов — 200,6 %, доходов от предпринимательской и иной приносящей доходы деятельности — 133,9 % и доходов от использования имущества, находящегося в государственной собственности - 130,4 %.

2.2 Основные направления бюджетной реформы в сфере доходов на современном этапе

Отношения в бюджетной сфере являются ключевым элементом финансовой системы современной России. Без полноценного решения проблемы сбора налогов и пополнения государственного бюджета переход на траекторию быстрого экономического роста практически неосуществим. За несколько последних лет выкристаллизовались следующие основные диспропорции между доходами экономики и налоговыми поступлениями:

Во-первых, уровень налогового бремени реального сектора экономики (исключая экспортоориентированные сектора) не позволяет финансировать даже простое воспроизводство.

Во-вторых, значительная часть экономики (теневой сектор, сфера обращения и финансовый сектор) фактически выведены из-под налогообложения.

В-третьих, общая величина недоимок и неуплаченных санкций превысила все мыслимые пределы. Устранение вышеназванных диспропорций требует мер по снижению налогового бремени для производителей, упорядочению налоговых поступлений и расходов государства.

Основным принципом достижения сбалансированного и ориентированного на экономический рост бюджета является опережающий рост доходов бюджета при эффективном контроле над расходными статьями. Источником роста доходов бюджета должны являться, в первую очередь, доходы, генерируемые экономическими агентами в результате экономического роста. Поэтому принципиальную важность имеют налоговые стимулы для поддержания экономической конъюнктуры, особенно в сфере малого и среднего бизнеса. Важной статьей пополнения доходной части бюджета являются также доходы от реализации государством своей собственности, что предполагает эффективное управление государственной собственностью, рентные доходы от использования природных богатств России, повышенные ставки налогообложения предметов роскоши, недвижимости, алкоголя.

Несмотря на то, что правительство РФ приступило к налоговой реформе, в указанном направлении остаются крайне настоятельными следующие меры.

1. Экстренная реструктуризация задолженности с установкой на получение максимума “живых” денег в бюджет при неукоснительном исполнении дальнейших бюджетных платежей (причем в современных условиях обеспечение своевременных текущих платежей важнее взыскания задолженности – не только пеней и штрафов, но и основной суммы долга).

2. Срочное упрощение налоговых платежей для мелких и средних предприятий, установление для мелких предприятий только двух платежей – социального налога и платы за лицензию (патент), а для средних предприятий – трех – дополнительно еще и НДС.

3. Проведение реформы налогообложения для предприятий реального сектора экономики, которая должна привести к снижению нормы обложения и увеличению налоговой массы (особенно в виде денежных платежей). В частности, необходимы значительное снижение налоговой нагрузки для исправно платящих налоги предприятий, а также возможность для всех остальных перейти в категорию пониженного налогообложения после погашения недоимок.

4. Сохранение неизменного уровня номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы.

5. Обеспечение устойчивости бюджетной системы РФ;

6. Повышение инвестиционной привлекательности;

7. Выравнивание уровня развития различных регионов РФ;

8. Экономический рост, развитие налогового потенциала, улучшение расчетов налогоплательщиков с бюджетом;

9. Необходимо повысить ответственность администраторов доходов за администрированием закрепленных доходов, особое внимание уделив администрированию доходов от оказания платных услуг.

10. Полный перевод бюджетных денег в Казначейство под управление структур Центрального банка, как по доходам, так и по расходам. При этом в отношении расходов Казначейство должно выполнять все свои функции, в том числе по выплате наличных денег. Даже если это потребует определенных затрат, они будут меньше тех потерь, которые бюджет и бюджетополучатели несут сегодня. Вместе с тем, учитывая, что в настоящее время маневрирование свободными остатками средств на бюджетных счетах является важным инструментом воздействия региональных администраций на экономику территорий, необходимо предусмотреть механизм использования под контролем администраций временно свободных бюджетных средств для кратковременного кредитования экономики регионов.

Заключение

Формирование доходов как федерального бюджета, так и бюджетов регионального и местного уровня является основной задачей правительства, так как в зависимости от уровня доходов, поступивших в бюджет зависит развитие страны, уровень благосостояния населения, и многое другое.

Целью данной курсовой работы являлось рассмотрение доходов бюджета РФ и анализ формирования доходов бюджета Российской Федерации. В ходе написания курсовой работы данная цель была полностью выполнена. В первой главе были даны теоретические особенности формирования доходов бюджета, была дана бюджетная классификация, определены особенности налоговых и неналоговых доходов бюджета, дано понятие доходов бюджетной системы, определены особенности региональных и местных бюджетов.

Во второй главе дан анализ поступлений денежных средств в федеральный бюджет в 2009 году и его сравнение с поступлениями денежных средств в 2008 году, а также предложены основные направления бюджетной реформы в сфере доходов на современном этапе.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации от 31 июля 2003 г. N 145-ФЗ (с изм. и доп.)

2. Федеральный закон от 24 июля 2008 г. N 198-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2009 и 2010 годов"

3. ФЗ от 15 августа 1996 г. N 115-ФЗ "О бюджетной классификации Российской Федерации" (с изм. и доп.)

4. Вахрин П.И. Бюджетная система Российской Федерации - М: «Дашков и Ко», 2008.

5. Иохин В.Я. Экономическая теория: Учебник. – М.: Юристъ, 2005. – 861с.

6. Курс экономической теории // Под ред. Чепурина М.Н., Киселевой Е.А., Киров, "АСА", 2008 г.

7. Бюджетная система России /Под ред. Г.Б. Поляка. – М., ЮНИТИ, 2009. – 540 с.

8. Бюджетная система РФ: Учебник /Под ред. М.В. Романовского, О.В. Врублевской. – М., Юрайт, 2006.

9. Лушин С.И. Государственные финансы в новых условиях. // Финансы, 2009, № 5.

[1]

Вахрин П.И. Бюджетная система Российской Федерации - М: «Дашков и Ко», 2008.

[2]

Налоговый кодекс Российской Федерации Часть 1 от 31.07.1998 №146-ФЗ

[3]

Бюджетная система России /Под ред. Г.Б. Поляка. – М., ЮНИТИ, 2009. – 540 с.

[4]

Вахрин П.И. Бюджетная система Российской Федерации - М: «Дашков и Ко», 2008.

[5]

Госкомстат России

[6]

Налоговый кодекс Российской Федерации. Ч.1

|