КУРСОВА РОБОТА

НА ТЕМУ «Міжнародні розрахунки за допомогою акредитиву»

Вступ

У сучасних умовах гроші є невід'ємним атрибутом господарського життя. Тому всі угоди, пов'язані з поставками матеріальних цінностей і наданням послуг, завершуються грошовими розрахунками. Розрахунки являють собою систему організації й регулювання платежів по грошових вимогах і зобов'язанням. Розрахунки можуть приймати як наявну, так і безготівкову форму.

Міжнародні розрахунки – це система організації і регулювання платежів у сфері міжнародних економічних відносин. Суб'єктами міжнародних розрахункових операції є експортери, імпортери і банки. В основу міжнародних розрахунків покладено рух товарно-розпорядчих документів і операційне оформлення платежів [3, c. 34].

Головними чинниками, що виражають стан міжнародних розрахунків, є: 1) умови зовнішньоторговельних контрактів; 2) валютне законодавство; 3) особливості банківської практики; 4) міжнародні правила і «звичаї» тощо.

Міжнародні розрахунки здійснюються переважно у безготівковій формі, тому що досягається значна економія на витратах обігу. Основними посередниками в міжнародних розрахунках виступають банки, між якими виникають кореспондентські відносини. На основі міжбанківських кореспондентських відносин відбувається рух валюти між різними країнами.

Безготівкові розрахунки являють собою грошові розрахунки шляхом записів по рахунках у банках, коли гроші списуються з рахунку платника й зараховуються на рахунок одержувача. Основними формами розрахунків з фірмами й організаціями зарубіжних країн є акредитивне, інкасове, банківське переведення, розрахунки чеками. Перед кожним суб'єктом господарювання, що містить зовнішньоекономічну угоду, пов'язану з виконанням або прийняттям виконання грошового зобов'язання, стоїть проблема вибору форми розрахунку. У результаті об'єднання правових і економічних критеріїв всі форми розрахунку в міжнародній торгівлі можливо вибудувати у вигляді певної парадигми, на крайніх полюсах якої перебувають методи платежу, максимально вигідні для однієї з сторін на шкоду інтересам інший, а ближче до центра – ті, які більше врівноважують баланс інтересів покупця (платника) і продавця (одержувача засобів). Один з таких методів платежу – акредитив.

Поняття акредитив уживається в широкому й вузькому значенні терміна. У вузькому змісті (як форма безготівкових розрахунків і як певне юридичне поняття) акредитив являє собою умовне зобов'язання банку здійснити платіж третій особі (бенефіціару), видане з доручення клієнта й на зазначених їм умовах. У широкому змісті (як метод платежу) акредитив охоплює весь комплекс взаємин сторін зовнішньоекономічної угоди: продавця й покупця (або сторін іншого основного договору, що лежить у підставі акредитива, наприклад, підрядника й замовника), банку-емітента, авізуючого банку, а також перевізників, страхової компанії й т.д.

Об’єкт курсової роботи – акредитив як безготівкова форма розрахунків.

Предметом даної курсової роботи є проблеми та особливості здійснення розрахунків за допомогою акредитиву.

Мета даної роботи – проаналізувати практику безготівкового розрахунку за допомогою акредитиву та визначити напрями удосконалення.

Тема міжнародних розрахунків за допомогою акредитиву в цей час є актуальною, тому що ця форма розрахунку дуже поширена в міжнародній практиці, але в цей же час має багато проблем, які перешкоджають її використанню. Виходячи з вище сказаного, можна визначити завдання даної курсової роботи: 1) розглянути теоретичні та правові основи акредитивної форми розрахунку, як один з видів безготівкових розрахунків; 2) розглянути основні принципи організації акредитивної форми розрахунку; 3) проаналізувати як вона діє на певному підприємстві – суб’єкті ЗЕД та запропонувати пропозиції щодо розвитку та удосконалення цієї форми розрахунку.

1. Теоретичні основи і нормативно-правове регулювання акредитивної форми розрахунків

1.1 Поняття й сутність акредитива як міжнародної форми розрахунків

міжнародний розрахунок акредитив регулювання

Розширення господарських і комерційних зв'язків сучасних підприємств із зовнішній миром, викликане лібералізацією зовнішньої торгівлі, неминуче спричиняє перехід до устояних міжнародних форм розрахунків. Для роботи в подібних умовах фінансова практика виробила особливий спосіб розрахунку – відносно дорогий, але який забезпечує максимальний захист інтересів всіх учасників торговельної угоди – документарний акредитив.

Акредитивна форма розрахунків – це форма безготівкових розрахунків за товари й послуги, при якій оплата розрахункових документів відбувається в банку постачальника за рахунок засобів, спеціально депонованих для цієї мети в банку покупця [5, c. 48].

Документарний акредитив (Documentary Letters of Credit (L/C)) – однобічне умовне грошове зобов'язання банку, що видається їм за дорученням клієнта (імпортера) на користь його контрагента (бенефіціара), по якому банк, що відкрив акредитив (емітент), повинен здійснити бенефіціару платіж (негайно або з відстрочкою) за умови надання бенефіціару документів, передбачених в акредитиві й, відповідно, при виконанні інших умов акредитива [11, c. 56].

До 80% платежів у світовій торгівлі здійснюється за допомогою акредитива. Це пов'язано з тим, що з усіх форм міжнародних розрахунків документарний акредитив є найменш ризикованим та найбільш дійовим інструментом забезпечення платежів. У ділових зв'язках з партнерами з тих країн, де держави контролюють зовнішню торгівлю, застосування акредитива в багатьох випадках є необхідною умовою для здійснення експортно-імпортних операцій.

Розрахунки у формі документарного акредитива більш характерні для угод, які передбачають платіж проти надання експортером документів (готівковий платіж) або надання покупцю короткотермінового (до одного року) комерційного кредиту.

Під час операцій з акредитивом заінтересовані сторони мають справу тільки з документами, а не з товарами, послугами і/або іншими видами виконання зобов'язань, до яких можуть належати документи. Акредитиви виставляються банками на підставі доручення або заяви клієнта (імпортера), які фактично повторюють усі умови розділу контракту, що стосується платежів.

Процес узгодження умов надання акредитива і термінів його виконання має три фази. На першій фазі розглядається пропозиція щодо умов поставки товару. Експортер надає потенційному покупцеві свою пропозицію і під час переговорів з покупцем обговорює умови акредитива.

Друга фаза пов'язана з підписанням умов поставки товару та його оплати. Імпортер дає експортеру замовлення на поставку товару, відповідно підписавши договір з купівлі-продажу (контракт). Водночас він дає своєму банкові доручення на відкриття акредитива.

Третя фаза є завершальною – товар поставляється і виконуються умови акредитива. Експортер відвантажує замовлений товар і надає банку документи на оплату.

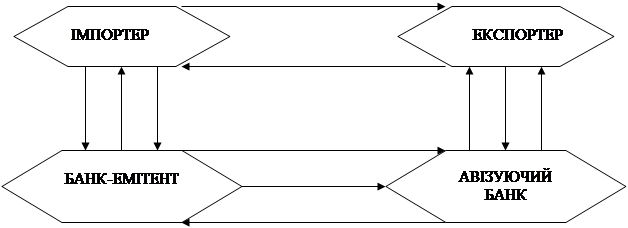

У розрахунках за документарним акредитивом беруть участь такі сторони:акредитиводавець (той, хто віддає наказ на відкриття акредитива) – покупець-імпортер;акредитивний банк – банк-емітент (банк покупця-імпортера);авізуючий банк – банк, якому доручається повідомити експортера про відкриття на його користь акредитива і передати його текст;бенефіціар за акредитивом – продавець-експортер [5, c. 50].

Після укладання контракту експортер готує товар до відвантаження, про що повідомляє імпортера. Отримавши таке повідомлення, покупець подає своєму банкові доручення (заяву) на відкриття акредитива. У цій заяві банку доручається відкрити товарний акредитив на умовах, які перелічені в ньому і відповідають укладеному контракту. У заяві вказуються: 1) наказодавець і бенефіціар; 2) дата та місце закінчення акредитива;3) вид акредитива; 4) авізуючий банк і банк, який підтверджує акредитив; 5) спосіб відвантаження товару та виконання акредитива; 6) опис товару та умов поставки; 7) перелік документів, проти яких виконується акредитив; 8) дата першого відвантаження; 9) термін, протягом якого повинні бути надані документи; 10) номер рахунку, з якого банк повинен списати кошти на оплату товару і комісійні банків.

Відкритий банком акредитив направляється експортеру, який указаний у цьому акредитиві. Як правило, акредитив направляється через авізуючий банк, що знаходиться в країні експортера.

Отриманий від емітента акредитив може бути авізований банком без зобов'язань з його боку. У цьому разі авізуючий банк тільки перевіряє наявність документів за зовнішніми ознаками. Він не бере на себе жодних зобов'язань щодо гарантії платежу експортеру.

Якщо банк-емітент звертається до авізуючого банку дати підтвердження відкритому акредитиву, тобто додати власну гарантію платежу, то такий банк уже виступає в ролі банку, що підтверджує цей акредитив. Тоді відкритий акредитив має гарантії двох банків, один з яких перебуває в країні експортера, а другий – у країні покупця.

Далі відкритий акредитив підлягає переданню його бенефіціару. Отримавши акредитив, бенефіціар перевіряє відповідність його умовам контракту. У разі невідповідності бенефіціар може сповістити свій банк про умовне прийняття акредитива і вимагати у покупця внесення необхідних змін до його умов. Якщо бенефіціар згоден з умовами відкритого на його користь акредитива, він у встановлені терміни відвантажує товар і, отримавши транспортні документи від перевізника, надає їх разом з іншими документами у свій банк. Банк експортера перевіряє всі документи щодо їх відповідності умовам акредитива і надсилає їх банку-емітенту для оплати, акцепту або негоціації. У супроводжувальному листі обов'язково вказується, яким чином має бути зарахована виручка.

Отримавши документи, банк-емітент перевіряє їх, після чого переказує суму платежу банку експортера, дебетуючи рахунок імпортера. Банк експортера зараховує виручку бенефіціару. Імпортер же, одержавши від банку-емітента документи, одержує за ними у власність товари від перевізника.

Витрати, пов'язані з відкриттям акредитива, як правило, бере на себе покупець, хоча він може вимагати в експортера, щоб той взяв на себе всі витрати і комісії або їх частину.

При виконанні акредитива не банком-емітентом, а іншим банком (це може бути не банк експортера, а третій банк, що дав підтвердження) останній отримує за акредитивом право на вимогу від емітента платежу на відшкодування своїх виплат бенефіціару максимально швидким способом. Вимога платежу за акредитивом, яка називається рамбурсом, може направлятися не тільки банку-емітенту, а й третьому банку, якщо емітент надав йому право здійснити платіж за даним акредитивом.

1.2 Форми та види акредитиву

У практиці міжнародних розрахунків розрізняють такі основні форми акредитива:

· відкличний та безвідкличний;

· непідтверджений та підтверджений;

· непокритий та покритий.

Відкличний акредитив у будь-який час може бути змінений або анульований банком-емітентом за вказівкою сторони, яка дала наказ на відкриття акредитива навіть без попереднього повідомлення бенефіціара. Відкличний акредитив не утворює ніякого правового платіжного зобов'язання банку. Тільки тоді, коли банк-емітент або його банк-кореспондент здійснив платіж за документами, відкликання акредитива залишається без юридичної сили. Отже, відкличний акредитив не надає бенефіціару достатньої гарантії. Він ніколи не підтверджується банком-кореспондентом іможе використовуватись лише у ділових відносинах між партнерами, які відомі одне одному як такі, що заслуговують на взаємну довіру.

Безвідкличний акредитив дає бенефіціару високий ступінь гарантії того, що його поставки і послуги будуть оплачені, як тільки він виконає умови акредитива. Для змінення та анулювання умов безвідкличного акредитива обов'язково необхідна згода як бенефіціара, так і відповідальних банків. Про відкриття безвідкличного акредитива бенефіціару повідомляється через банк-кореспондент. Останньому банк-емітент, який виконує акредитив, може лише доручити авізувати акредитив бенефіціара або підтвердити його. З точки зору додаткових зобов'язань безвідкличні акредитиви поділяються на підтверджені та непідтверджені [7, c. 63].

При безвідкличному непідтвердженому акредитиві банк-кореспондент лише авізує бенефіціару відкриття акредитива. У цьому разі він не бере ніякого власного зобов'язання щодо платежу і, таким чином, не зобов'язаний його проводити по документах, які надані бенефіціаром, за свій рахунок.

Оскільки бенефіціар може розраховувати виключно на банк-емітент за кордоном, то він погодиться на безвідкличний непідтверджений акредитив лише в тому разі, якщо політичний ризик і ризик переказування коштів незначні. Якщо банк-кореспондент може покладатися на добрі стосунки з банком, що відкрив акредитив, а також стабільну політичну й економічну ситуацію, то він, як правило, здійснює платіж за документами без підтвердження з метою швидкого проведення операції в інтересах клієнта.

При безвідкличному підтвердженому акредитиві банк-кореспондент підтверджує бенефіціару акредитив. Тим самим він зобов'язується здійснити платіж за документами, відповідними акредитиву і поданими в строк. Отже, у цьому разі бенефіціар поряд з зобов'язанням банку, що відкрив акредитив, має юридично рівноцінне і самостійне зобов'язання банку-кореспондента здійснити платіж. Оскільки здебільшого такий акредитив підтверджується банком у країні експортера, політичний ризик і ризик переказування коштів виключаються. У міжнародній практиці розрахунків безвідкличний, підтверджений власним банком акредитив надає найбільші гарантії експортеру.

Документарні акредитиви можуть бути покритими і непокритими.

Непокритими вважаються такі акредитиви, які підтверджуються банками без попередньо зарезервованих ними коштів клієнтів на своїх рахунках для оплати товару (послуги) за акредитивом. Такі акредитиви використовуються тоді, коли банки довіряють один одному та своїм клієнтам, а ризики, пов'язані з переказуванням коштів, мінімальні.

Покритими вважаються акредитиви, при відкритті яких банк-емітент попередньо надає в розпорядження виконуючого банку валютні кошти (покриття), що належать імпортеру, на суму акредитива на термін дії зобов'язань банку-емітента з умовою можливості їх використання для платежів за акредитивом. Покриття може надаватися кількома способами:

• кредитуванням на суму акредитива кореспондентського рахунку виконуючого банку в банку-емітенті або іншому банку;

• наданням виконуючому банку права списати всю суму акредитива з рахунку банку-емітента, що ведеться в ньому;

• відкриттям банком-емітентом страхових депозитів або депозитів покриття у виконуючому банку [12, c. 304].

Використання покриття призводить до фактичного замороження коштів імпортера на період від відкриття акредитива до виплати коштів за ним. Але такий акредитив має найвищий ступінь гарантії оплати укладеного контракту.

Якщо форми акредитива розрізняються за ступенем забезпечення беніфіціара, то види акредитива розрізняються залежно від його використання. Позитивним є той факт, що акредитивна форма розрахунків у зовнішній торгівлі дає достатньо великий спектр можливостей і для експортера, і для імпортера щодо здійснення платежів. У зв'язку з цим у всіх акредитивах має бути чітко вказано, як вони виконуються. Тому залежно від передбачуваного способу платежу використовуються наступні види акредитива.

Акредитив з оплатою після пред'явлення (платіжний) найчастіше застосовується в міжнародних розрахунках. Розрахунки з бенефіціаром здійснюються банком-платником безпосередньо після подання документів, які відповідають умовам акредитива. Послідовність проведення операції за акредитивом з оплатою після пред'явлення (рисунок 1).

Рисунок 1.1. Розрахунки за платіжним акредитивом

Позначення: 1 – укладення договору; 2 – доручення на відкриття акредитива; 3 – повідомлення про відкриття акредитива; 4 – підтвердження акредитива; 5 – поставка товару; 6, 7, 8 – передання документів, платіж.

Банки мають право на певний час для перевірки документів, який не може перевищувати семи банківських робочих днів після дати отримання документів. Якщо виконуючий банк виявляє, що документи не відповідають умовам акредитива, він зобов'язаний повідомити про це бенефіціара не пізніше сьомого банківського робочого дня після дати отримання документів. У цьому разі, якщо бенефіціар є клієнтом виконуючого банку, він має можливість виправити деякі розбіжності в документах і подати їх знову. Якщо ж внесення поправок з будь-яких причин неможливе, у міжнародній банківській практиці використовуються такі варіанти дій:

1.Виконуючий банк повідомляє банк-емітент про виявлені розбіжності і просить його, незважаючи на це, уповноважити на виплату.

2.Виконуючий банк пропонує бенефіціару відправити документи в банк-емітент на ухвалення тому, хто віддав наказ відкрити акредитив і саме покупець після ознайомлення з документами приймає остаточне рішення про їх оплату [9, c. 49].

У платіжному акредитиві має бути вказівка стосовно тратти: чи потрібне її використання, чи ні. Якщо тратта потрібна, то вона має бути виставлена після пред'явлення бенефіціаром на виконуючий банк і подана до сплати разом з іншими документами.

Акредитив, що передбачає акцепт тратт бенефіціара (акцептний акредитив). При акредитиві з акцептом тратт бенефіціар може вимагати, щоб після виконання умов за акредитивом переказний вексель, який він виставив на покупця, був йому повернений банком-емітентом, що відкрив акредитив, або банком-кореспондентом, що його акцептував. Замість платежу відбувається акцепт тратти.

Акцептовану тратту бенефіціар може передати своєму банку або для оплати в день настання строку, або, якщо він хоче одразу мати гроші, для дисконтування.

Тратта за акредитивом, що передбачає її акцепт, має строк дії від 60 до 180 днів.

Утримувач акцептованої тратти при настанні терміну погашення буде її пред'явником, якщо вона йому повернена акцептованим банком. При настанні терміну погашення утримувач тратти пред'явить її в банк, який зробив акцепт для розрахунків, при цьому кінцевий рамбурс проводиться банком-емітентом.

З самого початку появи цього виду акредитива його метою було гарантування імпортеру термінів платежу: поки настане час сплати, він уже зможе продати товар і за рахунок виручки сплатити акцепт.

Акредитив з розстрочкою платежу. Використовуючи цей вид акредитива, бенефіціар отримує платіж не проти наданих документів, а в дещо пізніший термін, який визначений в акредитиві. При цьому, якщо подані документи відповідають умовам акредитива, бенефіціар отримує письмову згоду банку-емітента здійснити платіж у визначений час.

Вимогу з розстрочкою платежу банк може, за відповідних умов авансувати. Разом з тим акредитив з розстрочкою платежу з погляду комісійної винагороди може бути вигіднішим для бенефіціара, ніж акредитив з акцептом тратт.

Акредитив з «червоним застереженням» являє собою акредитив зі спеціальною умовою (вона спочатку виділялася червоним чорнилом), яка дозволяє авізуючому або підтверджуючому банку авансувати бенефіціара до подання обумовлених в акредитиві документів [5, c. 27]. Іншими словами, цей акредитив застосовується як метод фінансування до відвантаження товару. Він передбачає виплату відповідної суми авансу. Аванс може знадобитися бенефіціару для закупівлі та оплати призначеного для експорту товару (перед його відвантаженням покупцеві).

Авізуючий (підтверджуючий) банк може надати бенефіціару аванс (кредит) на двох основних типах «червоної» умови:

1)на незабезпеченій, або чистій, умові. У цьому разі авансування здійснюється проти простої заяви бенефіціара щодо необхідності авансу для оплати за попереднє відвантаження товару;

2)на забезпеченій умові. Авансування здійснюється проти зобов'язання бенефіціара закупити товар і подати в банк відповідні документи (складські квитанції і розписки, акти про приймання і здавання, розписки в отриманні авансового платежу тощо) разом зі страховим полісом, а також зобов'язанням бенефіціара подати в строк коносамент або інші документи, які свідчать про відвантаження товару.

Виплата авансу хоч і проводиться з коштів банку-кореспондента, але під відповідальність банку-емітента. Якщо продавець не подасть у строк документи про відвантаження товару або не погасить аванс, банк-кореспондент має право дебетувати банк-емітент на суму авансу (разом із нарахованими відсотками).

Револьверний акредитив застосовується тоді, коли покупець віддає розпорядження поставляти замовлений товар частинами через відповідні проміжки часу (договір про поставки партіями). Револьверний акредитив покриває вартість часткових поставок і може мати, наприклад, таке застереження.

У револьверному застереженні, як правило, фіксуються конкретні терміни використання окремих траншів. Найчастіше револьверні акредитиви передбачають автоматичний порядок відновлення сум акредитива (квоти) через відповідний проміжок часу у міру використання акредитива або поновлення його до початкової суми (квоти) після кожного використання.

Визначальною перевагою револьверних акредитивів є те, що не потрібно на кожну партію товару відкривати (поновлювати) новий акредитив, крім того, отримується економія на канцелярських та інших витратах.

Акредитив, який передбачає негоціацію тратт (комерційний акредитив). Негоціація являє собою купівлю-продаж векселів та інших цінних паперів, які користуються попитом на ринку. Негоціюючим акредитивом називають комерційний (товарний) акредитив, який виставляється банком-емітентом у його національній валюті та адресований безпосередньо бенефіціару акредитива. У кредитному листі, який банк-емітент відправляє бенефіціару з повідомленням, він дає повноваження останньому виставити вексель на нього, на іншого трасата, вказаного в акредитиві. Цей вексель може бути пред'явлений бенефіціаром разом з оригіналом кредитного листа, де вказується також перелік документів, для негоціації банку. За умови подання банком правильно оформлених документів банк-емітент гарантує оплату за векселем.

Акредитиви з негоціацією тратт можуть оплачуватись як негайно, так і при настанні відповідного терміну. При цьому банк-емітент оплачує документи й акцептує тратти.

Негоціація може бути здійснена:

1)з правом регресу, тобто бенефіціар кредитується «під резерв». Бенефіціар отримує гроші ще до того, як банк-емітент перевірить відповідність документів умовам акредитива і дасть своє підтвердження на оплату.

2)без права регресу, тобто суму, яку сплачують на користь бенефіціара, негоціюючий банк може пізніше вимагати від нього для повернення. Якщо негоціацію здійснює підтверджуючий банк, то купівля документів завжди здійснюється без права регресу на бенефіціара.

Акредитив з негоціацією тратт надає широкі можливості для негайного фінансування бенефіціара як з правом регресу, так і без нього.

Акредитив «стенд-бай» (резервний акредитив). За допомогою резервних акредитивів можуть бути гарантовані такі платежі та послуги:

• виплата за векселями, які підлягають оплаті після пред'явлення;

• погашення банківських кредитів;

• оплата товарних поставок;

• виконання договорів підряду на проведення робіт або надання послуг.

Резервний акредитив заснований на концепції відмови наказодавця від виконання своїх зобов'язань за контрактом. Бенефіціар резервного акредитива має право на проведення розрахунків тільки у разі небажання або неспроможності покупця оплатити товар або надані послуги. Так, якщо наказодавець не виконає гарантованого платіжного зобов'язання, бенефіціар може спонукати банк-емітент зробити це, подавши у комплекті документів заяву про невиконання наказодавцем своїх зобов'язань.

Резервний акредитив може використовуватись аналогічно документарному акредитиву для додаткового забезпечення платежів на користь експортера, скажімо при розрахунках у формі інкасо або банківського переказу.

Резервний акредитив застосовується практично до будь-якої угоди. У широкому розумінні резервний акредитив слугує для покриття ризиків невиконання, пов'язаних з традиційними документарними акредитивами.

Переказний (трансферабельний) акредитив орієнтований на потреби міжнародної торгівлі. Він дозволяє торговельному посереднику передати своє право на отримання коштів з акредитива клієнту-постачальнику і тим самим дає змогу йому оформлювати угоди з обмеженим використанням власних коштів. При цьому торговельному посереднику його покупець виставляє безвідкличний акредитив, який має бути чітко визначений як трансферабельний.

За своєю сутністю трансферабельний акредитив являє собою зобов'язання банку, за яким бенефіціар (перший бенефіціар) може уповноважити обслуговуючий його банк передати своє право на отримання коштів повністю або частково одному або кільком постачальникам (другому бенефіціару).

Після отримання від банку повідомлення про відкриття такого акредитива торговельний посередник може доручити банку переказати акредитив на свого постачальника або другого бенефіціара. При цьому переказування має відповідати умовам першого акредитива, за деякими винятками.

1. Назва й адреса наказодавця акредитива може бути замінена на назву й адресу першого бенефіціара (посередника). Це даєзмогу приховати особу первинного покупця від другого бенефіціара.

2. Сума акредитива (і ціна за одиницю товару) може бути зменшена, що дасть змогу першому бенефіціару отримати свій прибуток.

3. Термін дії акредитива і період відвантаження можуть бути скорочені, що дає змогу першому бенефіціару мати час для подання документів за акредитивом після того, як їх подав другий бенефіціар.

4. Перший бенефіціар може замінити рахунки-фактури, а також тратти другого бенефіціара на свої власні.

Трансферабельний акредитив може бути переказаний лише один раз, тобто другий бенефіціар не може переказати його третьому бенефіціару. Трансферабельний акредитив має низку переваг для посередників. По-перше, він дає змогу посередникові не використовувати своїх власних грошових коштів і кредитних можливостей банку. По-друге, переказні акредитиви можуть бути використані в такий спосіб, що покупцеві залишається невідомою особа першого постачальника.

1.4 Нормативно-правова база для регулювання акредитивної форми розрахунків в Україні

За загальним правилом, на території України юридичні особи всіх форм власності, а також фізичні особи – громадяни України, іноземці, особи без громадянства, які є суб'єктами підприємницької діяльності, у тому числі, для виконання договірних зобов'язань, здійснюють між собою розрахунки в безготівковому й наявному порядку через установи банків відповідно до правил здійснення розрахункових і касових операцій, які затверджуються НБУ.

Безготівкові розрахунки і у тому числі безготівкові розрахунки за допомогою акредитиву між суб'єктами господарювання регулює підзаконний нормативно-правовий акт – Інструкція НБУ «Про безготівкові розрахунки в Україні в національній валюті» (далі – Інструкція), яка затверджена постановою Правління Національного банку України від 29.03.2001 р. №135 і зареєстрованої в Міністерстві юстиції України 25.04.2001 р. під №368/5559.

Інструкція поширюється на підприємства, організації й установи всіх форм власності, фізичних осіб – суб'єктів підприємницької діяльності, банки і їхні установи, фізичних осіб, і обов'язкова для виконання ними.

Дана Інструкція допускає регулювання розрахунків за допомогою акредитивів Уніфікованими правилами й звичаями для документарних акредитивів у редакції 1993 р. (публікація Міжнародної торговельної палати №500) у частині, що не суперечить чинному законодавству, у тому числі нормативно-правовим актам Національного банку України.

Інструкція набула чинності через 10 днів після її державної реєстрації в Міністерстві юстиції України. Однак Національним банком України дозволено до 1 жовтня 2001 р. використовувати бланки розрахункових документів, виготовлені відповідно до вимог раніше, що діяла Інструкції, №7 «Про безготівкові розрахунки в господарському обороті України» за умови доповнення їхніми реквізитами, передбаченими новою Інструкцією.

Інструкція не передбачає «революційних» змін раніше, що діяла Інструкції, №7, але є в ній деякі нові положення, у тому числі дотичні розглянутої форми безготівкових розрахунків. Тому нову Інструкцію варто уважно вивчити.

Використання акредитивів у міжнародних розрахунках регулюється спеціальним документом – «Уніфікованими правилами і звичаями для документарних акредитивів», який розроблено Міжнародною торговельною палатою (МТП) у Парижі. Ці правила періодично (один раз у вісім–десять років) переглядаються, доповнюються і змінюються виходячи з тенденцій розвитку міжнародної торгівлі і розрахунків, упровадження нових способів передання інформації, прискорення перевезення вантажів тощо. Сьогодні діє редакція Правил від 2006 р. (публікація МТП №600), яка була прийнята 25 жовтня 2006 року Банківською комісією МТП. Уніфікованих правил і звичаїв для документарних акредитивів (UCP 600), набули чинності з 1 липня 2007 року.

Уніфіковані правила визначають поняття і види акредитивів, способи і порядок їх виконання та передання, зобов'язання і відповідальність банків, вимоги до поданих за акредитивами документів та порядок їх надання, інші питання, що виникають у практиці розрахунків за акредитивами, дають тлумачення різних термінів.

Правила є обов'язковими для банків, які приєдналися до них, та їхніх клієнтів, що здійснюють розрахунки за акредитивами. До документарного акредитива включається застереження про те, що Правила є складовою кожного виду акредитива, який застосовується при розрахунках між контрагентами.

Нова редакція Уніфікованих правил і звичаїв для документарных акредитивів» у набагато більшому ступені, чим правила UCP 500, відбиває сучасний підхід як банків, так і експортерів і імпортерів до використання акредитивної форми розрахунків. Головним, є те, що нові Правила у всіх своїх статтях дотримуються основного принципу: банки виставляють документарні акредитиви для того, щоб здійснювати платежі, а не для того, щоб під будь-яким, часто чисто формальним, приводом ухилитися від платежу. Наскільки UCP 600 відповідають подальшому розвитку документарного акредитива як інструмента розрахунків і фінансування, покаже практика їхнього застосування.

Документарний акредитив (Documentary Letters of Credit (L/C)) – однобічне умовне грошове зобов'язання банку, що видається їм за дорученням клієнта (імпортера) на користь його контрагента (бенефіціара), по якому банк, що відкрив акредитив (емітент), повинен здійснити бенефіціару платіж за умови надання бенефіціару документів, передбачених в акредитиві й, відповідно, при виконанні інших умов акредитива.

Банк (банк-емітент), діючи на прохання й на підставі інструкцій клієнта (приказодателя акредитива) або від свого ім'я, повинен здійснити платіж третій особі або бенефициару. Він також може дати повноваження іншому банку зробити такий платіж. У такий спосіб гарантується, що платіж виробляється тільки при наданні документів, що свідчать про здійснення відвантаження товару або про надання різного роду послуг. Відповідно експортерові гарантується, що платіж йому буде здійснений за умови подання правильно оформлених документів у банк, відповідальний за розрахунок. У рамках акредитивної угоди повністю дотримуються інтереси як продавця, так і покупця.

У практиці міжнародних розрахунків розрізняють такі основні форми акредитива:відкличний та безвідкличний;непідтверджений та підтверджений; непокритий та покритий.

Акредитивна форма розрахунків у зовнішній торгівлі дає достатньо великий спектр можливостей і для експортера, і для імпортера щодо здійснення платежів. У зв'язку з цим у всіх акредитивах має бути чітко вказано, як вони виконуються. Тому залежно від передбачуваного способу платежу використовуються наступні види акредитива: акредитив з оплатою після пред'явлення, акредитив, що передбачає акцепт тратт бенефіціара, акредитив з розстрочкою платежу, акредитив з «червоним застереженням», револьверний акредитив, акредитив «стенд-бай» (резервний акредитив) та ін.

Використання акредитивів у міжнародних розрахунках регулюється спеціальним документом – «Уніфікованими правилами і звичаями для документарних акредитивів», який розроблено Міжнародною торговельною палатою (МТП) у Парижі.

2. Використання акредитива ЗАТ «НКМЗ» у міжнародних розрахунках з партнерами

2.1 Характеристика ЗЕД ЗАТ «НКМЗ»

28 вересня 1934 року створено ЗАТ «НКМЗ». Завод споконвічно був зорієнтований на виготовлення унікальних машин і встаткування, уперше вироблених у країні, а найчастіше й у світі. Закрите акціонерне товариство «Новокраматорський машинобудівний завод» є самостійним підприємством із замкнутим циклом виробництва продукції в машинобудівному комплексі України.

Реквізити підприємства.

ПОВНА ТА СКОРОЧЕНА НАЗВА: Закрите акціонерне товариство «Новокраматорський машинобудівний завод» (ЗАТ «НКМЗ»).

ЮРИДИЧНА АДРЕСА: 84301 Україна, м. Краматорськ, вул. Орджонікідзе, 5.

ФОРМА ВЛАСНОСТІ: колективна.

Дочірні та спільні підприємства до складу ЗАТ «НКМЗ» не входять.

Цілі підприємства. Метою діяльності ЗАТ «НКМЗ» є випуск і поставка високоякісної, конкурентоспроможної продукції, що користується попитом у споживачів і забезпечує стійкий прибуток.

Зухвала мета ЗАТ «НКМЗ» – стати рівними серед кращих виробників індустріальної техніки, робити краще й краще.

Основні види діяльності підприємства.

ЗАТ «НКМЗ» проектує, розробляє, виготовляє й монтує металургійне, ковальсько-пресове, гірничорудне, шахтне, підйомно-транспортне, дробильно-розмелене встаткування, устаткування для видобутку нафти й газу, доріг, устаткування для атомної енергетики, виробу інструментального виробництва й товари масового споживання.

Для досягнення поставлених цілей і реалізації основних напрямків робіт ЗАТ «НКМЗ» проводиться: постійний аналіз сучасних і перспективних вимог до випуску продукції; технічне переозброєння й реконструкція підприємства, застосування новітніх технологій виготовлення продукції й методів організації виробництва; вибір надійних постачальників якісної сировини, матеріалів і комплектуючих виробів; удосконалювання керування підприємством; підвищення кваліфікації персоналу й залучення керівників всіх рівнів, фахівців і виробничих робітників у діяльність по поліпшенню якості і культури праці, виробничих відносин.

Пошуками іноземних контрагентів і проблемами просування продукції підприємства на зовнішній ринок на ЗАТ «НКМЗ» займається відділ зовнішньоекономічних зв'язків.Відділ зовнішньоекономічних зв’язків не входить до складу внутрішнього збутового апарату і є самостійним функціональним підрозділом, що знаходиться в прямому підпорядкуванні в заступника директора по комерційній частині.

В обов’язки даного відділу входять: збір на підприємстві інформації про експортну продукцію; складання калькуляції цін на експортну продукцію; підготовка рекламних матеріалів, каталогів, проспектів; аналіз інформації про збут товарів; складання зразкового списку потенційних споживачів товарів по групах; підготовка оферт і їх розсилання потенційним покупцям; листування з питань контрактів; переговори про зовнішньоекономічні контракти, виконання митних умовностей; забезпечення одержання платежу від іноземного контрагента, дослідження маркетингового становища.

Відділ зовнішньоекономічних зв’язків (ВЗЕЗ) на ЗАТ «НКМЗ» функціонує як самостійний підрозділ і складається з 50-ти фахівців.

ЗAT «НКМЗ» експортує 65% продукції, що виробляється. Крім прокатного, металургійного і збагачувального встаткування, також експортується сталеплавильне, ковальсько-пресове, гірничорудне, підйомно-транспортне встаткування, устаткування для гідроспоруджень,редуктори й зубчасті передачі і виробничі послуги: зварювальне виробництво і механоскладальне виробництво, інструментальне виробництво.

Машини й устаткування з маркою «НКМЗ» працюють в 49 країнах світу, серед яких країні СНД, Японія, Німеччина, Франція, Італія, Канада,США, Китай, Швеція, Польща, Чехія, Словаччина, Угорщина та ін.

«НКМЗ» і сьогодні багато в чому визначає технічний прогрес у машинобудуванні, металургії, енергетику, автомобілі- і суднобудуванні, хімічній, оборонній і космічній галузях.

2.2

Особливості міжнародних розрахунків за допомогою акредитиву на підприємстві

Розглянемо докладно відкриття акредитива на прикладі підприємства ЗАТ «НКМЗ».

Після укладення угоди і підписання контракту між сторонами, у даному випадку – це ЗАТ «НКМЗ» та ВАТ «Рудоавтоматика». ЗАТ «НКМЗ», як імпортер дає доручення своєму банку («ПриватБанк») про відкриття акредитива на користь продавця (експортера). У дорученні імпортер просить банк дати постачальнику товару зобов'язання здійснити платіж. Банк виконає це доручення лише тоді, коли акредитиводавець має відповідні активи або кредитну лінію, відкриту в ньому.

Імпортер (ЗАТ «НКМЗ») повинен дуже ретельно сформулювати умови акредитива. Якщо йому бракує досвіду в складанні акредитивних доручень або самих акредитивів, які мають певні нюанси, він мусить звернутися за консультацією до банківського спеціаліста. Мова йде не тільки про те, щоб умови платежу постачальника були відображені у формі і виді акредитива, не менш важливо, щоб були враховані власні потреби імпортера. Повні й чіткі умови акредитива сприяють своєчасному відвантаженню замовленого товару в належному стані і за договірною ціною або наданню послуги відповідно до домовленостей.

Необхідність ретельного формулювання умов акредитива обумовлюється ще принципом його незалежності від основної угоди: акредитив за своєю природою – це угода між сторонами, яка юридично відокремлена від договору купівлі-продажу. Для банку це означає, що він перевіряє документи незалежно від товарної угоди, яка лежить в основі акредитива.

Якщо банк відкрив акредитив, то єдиною умовою для початку виконання його платіжного зобов'язання є подання у строк документів, що відповідають умовам акредитива. Акредитиводавець не може перешкоджати оплаті документів через те, що поставки товару або інші дії бенефіціара, як йому здається, не виконуються відповідно до контракту.

Для полегшення складання акредитивного доручення «ПриватБанки» дає ЗАТ «НКМЗ» спеціальний бланк заяви на відкриття акредитива (Додаток 2).

Бланк заяви на відкриття акредитива заповнюється наказодавцем акредитива щонайменше у трьох примірниках. У заяві вказуються всі необхідні реквізити:

1) наказодавець – ЗАТ «НКМЗ», Україна, м. Краматорськ, бенефіціар – ВАТ «Рудоавтоматика», Росія, м. Железногорськ;

2) номер рахунку клієнта – ЗАТ «НКМЗ», з якого списується сума іноземної валюти для відкриття акредитива;

3) номер поточного рахунку, з якого оплачуються комісійні та інші накладні витрати банку (поштово-телеграфні витрати);

4) форма акредитива – це безвідкличний, документарний акредитив;

5) правила, що застосовуються для підпорядкування акредитива – Уніфіковані правила та звичаї для документарних акредитивів, публікація МТП №600 від 2007 р.;

6) термін дії акредитива – 120 днів від дати відкриття акредитива;

7) назва і сума іноземної валюти цифрами та прописом – 8 350 000,00 RUB;

8) назва банку, який виконує акредитив – «ПриватБанк», м. Дніпропетровськ, Україна;

9) спосіб виконання акредитиву – платити за пред’явленням документів;

10) назва авізуючого банку – ВАТ «Курскпромбанк», м. Курск, Росія;

11) назва товару – «низьковольтний комплектний пристрій НКУ ЕШ-11РЦ-У2»;

12) умови поставки товару – FCA, м. Железногорськ, Росія;

13) часткова поставка / перевантаження – не дозволені;

14) термін відвантаження, термін платежу – 90 днів від дати відкриття акредитива;

15) перелік необхідних для оплати документів – оригінал рахунка-фактури – 1 екземпляр, оригінал вільного пакувального аркуша з указаною вагою нетто продукції по кожному ящику – 1 екземпляр, оригінал міжнародної товарно-транспортної накладної (CMR) зі штампом регіональної митниці Продавця, виписаної на ім'я Покупця, з вказаною відвантаженою загальною вартістю продукції;

16) підпис замовника;

17) інші реквізити, які строго відповідають умовам контракту.

Усі вказані реквізити перевіряє співробітник відділу імпортних акредитивів «ПриватБанку», отримавши від ЗАТ «НКМЗ» заяву на відкриття акредитиву. Якщо перелік документів не вміщується на бланку заяви на відкриття акредитива, ЗАТ «НКМЗ» може використовувати додаток до умов акредитива, який складається на окремому аркуші в такій самій кількості примірників, як і сама заява. Оригінал цього додатку підписується уповноваженими особами ЗАТ «НКМЗ» і скріплюється печаткою так само, як і при оформленні акредитива.

При виявленні невідповідностей або певних помилок заява негайно повертається наказодавцеві без виконання із зазначенням мотивів повернення для внесення необхідних корективів.

«ПриватБанк», що відкрив акредитив (Додаток 3), направляє його для авізування у банк-кореспондент – ВАТ «Курскпромбанк», котрий, перебуває в Росії. Лише в особливих випадках повідомлення надсилається безпосередньо на адресу бенефіціара. ЗАТ «НКМЗ» отримує повідомлення про виконання як підтвердження відкриття акредитива.

На першому етапі роботи з заявою на відкриття імпортного акредитива після подання її в банк наказодавцем і перевірки правильності її оформлення визначається спосіб виконання цього акредитива і встановлюються авізуючий і виконуючий банки.

Співробітник «ПриватБанку» на основі поданої заяви заповнює акредитив і після узгодження з ЗАТ «Курскпромбанком» повертає цей акредитив разом із заявою співробітникові відділу імпортних акредитивів «Приватбанку». Отримавши заяву і перевіривши правильність заповнення акредитива, співробітник відділу імпортних акредитивів спочатку перевіряє візу відповідальної особи валютного відділу про наявність коштів на валютному рахунку у ЗАТ «НКМЗ» в банку. Після цього він формує акредитивне досьє (заява і сам акредитив), реєструє його в спеціальному журналі за встановленою формою, яка передбачає присвоєння порядкового номера, а також указується термін його дії, назва наказодавця, сума в іноземній валюті.

Спосіб виконання акредитива, установлюється відповідно до інструкцій ЗАТ «НКМЗ» і наявності у «Приватбанку» кореспондентських рахунків за кордоном. Термін дії акредитива визначається, місцезнаходженням виконуючого банку («Приватбанк» м. Дніпропетровськ, Україна) і становить 120 днів від дати відкриття акредитива.

Для ЗАТ «НКМЗ» та ВАТ «Рудоавтоматика» процедура використання акредитива являє собою багатоетапний процес, який складається з цілої низки перевірок та дій. Після того як у строк ВАТ «Рудоавтоматика» відправило товар, ретельно перевіряється відповідність документів умовам акредитива.

ВАТ «Рудоавтоматика» і ВАТ «Курскпромбанк» повинні дійти висновку, що всі необхідні документи (оригінал рахунка-фактури – 1 екземпляр, оригінал вільного пакувального аркуша з указаною вагою нетто продукції по кожному ящику – 1 екземпляр, оригінал міжнародної товарно-транспортної накладної (CMR) зі штампом регіональної митниці Продавця, виписаної на ім'я Покупця, з вказаною відвантаженою загальною вартістю продукції) є в наявності, не порушують умов акредитива і не суперечать один одному. Це пов'язано з тим, що «ПриватБанк», приймаючи рішення про прийняття або неприйняття документів, дотримується принципів строгої відповідності цих документів умовам акредитива і дотримання термінів виконання.

«ПриватБанк» мусить ретельно перевіряти відповідність тексту поданих документів тексту умов акредитива і може робити платіж тільки проти документів, відповідних акредитиву. Документи, які за зовнішніми ознаками суперечать один одному, розглядаються як такі, що не відповідають за зовнішніми ознаками умовам акредитива.

Принцип суворого дотримання термінів вимагає, щоб указана в акредитиві дата закінчення терміну для подання документів і останній термін відвантаження товарів суворо дотримувались. За документами, які надійшли пізніше вказаного терміну, банк має право не платити. В нашому випадку в акредитиві не вказана остання дата подання документів, тому вона збігається з датою закінчення терміну акредитива.

Якщо дата закінчення терміну акредитива припадає на вихідні або святкові дні, то термін подання документів подовжується до наступного робочого дня. Останньої дати відвантаження, зафіксованої в акредитиві, таке подовження не стосується.

Під час перевірки поданих ВАТ «Рудоавтоматика» документів співробітниками виконуючого банку – «ПриватБанк» можуть бути виявлені розбіжності з умовами акредитива або в їх оформленні.

Якщо «ПриватБанк» виявляє такі розбіжності, то він не може взяти такі документи до виконання. Документи повертаються бенефіціару на доопрацювання для переоформлення у супроводі спеціального листа, в якому вказуються всі виявлені розбіжності.

Після того як усунені вісі розбіжності по документам, якщо вони мали місце, «Приватбанк» виконує оплату поставленої продукції.

Закриття акредитива в банку постачальника відбувається:

1) після закінчення строку акредитива;

2) за заявою постачальника про відмову подальшого використання акредитива до закінчення терміну. Банку-емітенту посилає повідомлення виконуючий банк;

3) за заявою покупця про відкликання акредитива повністю або частково. Акредитив закривається або зменшується в день одержання повідомлення від банку-емітента.

Невикористана сума акредитива вертається банку платника для зарахування на рахунок, з якого депонувалися засоби

Таким чином, зовнішньоторговельні банки – учасники зовнішньоекономічної діяльності несуть повну відповідальність за своєчасну оплату поданих бенефіціаром документів, якщо ці документи повністю відповідають умовам акредитива, а також за своєчасне врегулювання й усунення виявлених у документах розбіжностей шляхом проведення необхідної роботи зі своїми клієнтами – бенефіціаром для авізуючого банку і наказодавцем акредитива для банку-емітента.

«НКМЗ» – найбільший в Україні й відомий у світі виробник унікального високопродуктивного прокатного, металургійного, ковальсько-пресового, гідротехнічного, гірничорудного, підйомно-транспортного й спеціалізованого встаткування.

ЗАТ «НКМЗ» як підприємство, яке веде самостійно зовнішньоекономічну діяльність, постійно укладає контракти зі своїми партнерами і використовує різні види розрахунків. Одна з найпоширеніших і часто використовуємих безготівкових форм розрахунків для ЗАТ «НКМЗ» – це акредитивна форма.

Основою для відкриття акредитива є спеціальний бланк заяви на відкриття акредитива, який надається ЗАТ «НКМЗ» у банк, який буде виконувати акредитив. Для ЗАТ «НКМЗ» основним банком, який веде майже всі розрахунки підприємства є «ПриватБанк».

Основна форма акредитива, яка використовується ЗАТ «НКМЗ» у міжнародних розрахунках – це, як правило, безвідкличний, документарний акредитив, який підпорядковується Уніфіковані правила та звичаї для документарних акредитивів, публікація МТП №600 від 2007 р.

Перелік необхідних для оплати документів, який надає експортер – оригінал рахунка-фактури, оригінал вільного пакувального аркуша з указаною вагою нетто продукції, оригінал міжнародної товарно-транспортної накладної зі штампом регіональної митниці Продавця, виписаної на ім'я Покупця, з вказаною відвантаженою загальною вартістю продукції.

Відкриття і виконання акредитива складається з різних операцій, які проводить виконуючий та авізуючий банки – це ретельна перевірка всіх документів, авізування, виконання оплати по акредитиву та ін.

3. Проблеми й перспективи розвитку акредитивної форми розрахунків

3.1 Проблеми розвитку акредитивної форми розрахунків на Україні

Головне місце в процесі створення реальних ринкових умов господарювання в Україні приділяється питанням удосконалення механізму проведення розрахунків у сфері зовнішньоекономічної діяльності.

З досягненням Україною незалежності усе більше вітчизняних підприємств виходять на зовнішній ринок. Знайти закордоном партнера досить складно, але якщо певні контакти встановлені, виникає проблема розрахунків. Звичайно іноземний партнер маловідомий, його фінансове становище, надійність і технічні можливості важко оцінити; це справедливо як для нерезидентів, так і з погляду останніх – щодо резидентів України. Тому необхідно вибрати таку форму розрахунку, що незалежно від економічної й політичної стабільності країни – контрагента давала б можливість захистити інтереси як експортера, так і імпортера. Останнім часом викликала інтерес підприємців така форма розрахунків, як акредитив, що надійніше й безпечніше як для імпортерів, так і для експортерів. Експортер має можливість, використовуючи акредитивну форму розрахунків, звести до мінімуму ризики, породжені його слабкою ознайомленістю з вимогами, стандартами нового освоюваного ринку збуту, політичною й економічною стабільністю в країні імпортера; незнанням місцевих законів по розрахунках в іноземній валюті, специфіки перевезення, страхування товару, оформлення документації на його вивіз і відправлення. Імпортер, у свою чергу, скориставшись акредитивною формою розрахунків, може звести до мінімуму ризики, пов'язані із закупівлею товарів у незнайомих країнах; незнанням особливостей валютного законодавства країни-експортера (зокрема, можливості ввозу товару); непевністю в добропорядності експортера [13, c. 57].

Використання акредитива дає гарантії, що з одного боку, товар або послуги будуть повністю й вчасно оплачені, а з іншого боку – що списання засобів з розрахунку відбудеться тільки після виконання умов, певних контрактом.

Але у той же час акредитивна форма розрахунків має багато проблем.

По-перше, при використанні акредитива виникає ряд труднощів організаційного плану. Насамперед вітчизняні банки мають невеликі розміри (сумарний статутний фонд українських комерційних банків не перевищує статутного фонду одного з великих польських банків), вони маловідомі на світовому ринку (сфера зовнішньоекономічної діяльності українських банків поки ще одна з найменш розвинених). Тому, коли банком-емітентом виступає український банк, іноземні можуть відмовлятися від підтвердження акредитива. Якщо навіть договором між експортером і імпортером не передбачено підтвердження банком країни-експортера (що дає можливість уникнути політичних ризиків і ризиків перекладу), західні банки, приймаючи акредитив, або вимагають покриття, що витягає з обігу засобу й збільшує витрати заявника акредитива, або ж здійснюють платіж тільки після одержання засобів від банку-емітента, що позбавляє акредитив швидкості одержання засобів бенефіціаром. З іншого боку, українські банки теж не завжди погоджуються підтверджувати акредитив, емітований іноземним банком.

По-друге, під час використання цієї форми розрахунків суб'єкти підприємницької діяльності повинні враховувати деякі нюанси законодавчого характеру.

Використання акредитивів у зовнішньоекономічних розрахунках, відповідно Указу Президента України «Про заходи щодо впорядкування розрахунків за договорами, що укладають суб'єкти підприємницької діяльності України», регламентується «Уніфікованими правилами й звичаями для документарних акредитивів» (UPC – Unіform Custom and Practіce for Documentary Credіts) у їхній останній редакції 2007 року, публікація Міжнародної торговельної палати (МТП) №600), тому посилання на них повинна бути у всіх договорах, які передбачають використання акредитива, а також у тексті самого акредитива. Але деякі країни (серед них Китай) не визнали UPC і деякі інші публікації МТП, внаслідок чого банки цих держав не приймають посилання на UPC. Виходом із цієї ситуації може бути включення тексту з UPC в акредитив.

При використанні акредитива також необхідно звертати увагу на відмінності національного українського й міжнародного законодавства. «Уніфікованими правилами» передбачена можливість використання трансферабельного (перекладного) акредитива, що вигідно для експортера, якщо він не є власником товару, а виступає як посередник. У цьому випадку він може здійснити операцію, не маючи досить засобів для закупівлі товару.

Уніфіковані правила містять застереження, які передбачають можливість збереження експортером комерційної таємниці: перший бенефіціар має право замінити своїми комерційними рахунками (і траттами) рахунки й тратти другого бенефіціара на суми, які не перевищують застережену в оригіналі акредитива, і по (первісним) цінах за одиницю товару, передбаченими акредитивом, і після такої заміни рахунків/тратт перший бенефіціар може одержати різницю по акредитиві між його рахунками й рахунками іншого бенефіціара [14, ст. 48, п. 1].

Тому розрахунки з використанням трансферабельного акредитива досить привабливі для підприємців, але в українському законодавстві існує цікава колізія: відповідно до Інструкції №135 «Про безготівкові розрахунки в господарському обороті України», затвердженої постановою Правління НБУ від 29.03.2001 р., кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресована [1, ст. 95], таким чином використання трансферабельного акредитива фактично заборонено. Необхідно помітити, що ця норма стосується тільки розрахунків у народному господарстві, розрахунки по зовнішньоекономічним операціям регламентуються уніфікованими правилами.

Саме заборона використання трансферабельного акредитива в господарському обороті України є одним з факторів, що знижує інтерес до цієї форми розрахунків з боку вітчизняних підприємств. Його використання повністю заборонене в розрахунках між резидентами України.

По-третє, необхідно помітити, що використання акредитива – досить дорого обходиться в порівнянні з іншими формами розрахунків. Підприємці повинні відшкодувати банкам поштово-телеграфні витрати, оплату послуг системи SWIFT, а крім того – заплатити комісійні.

Високі витрати по цих формах розрахунків в умовах використання акредитива не дає можливості ширше використовувати акредитивну форму розрахунків, незважаючи на всю її безпеку й надійність. Однак серед можливих методів, які сприяли б захисту вітчизняних підприємств і стимуляції розрахунків з використанням акредитива, було б доцільно виділити такі:

1. Дозволити переклад експортних акредитивів, відкритих на користь резидентів в іноземній валюті, іншим бенефіціарам, які також виступають резидентами України, для чого внести відповідні виправлення у валютне законодавство України (яке регламентує зовнішньоекономічну діяльність суб'єктів господарювання).

2. Доцільної була б своєрідна спеціалізація одного з найбільших українських банків на проведенні міжнародних розрахунків з використанням саме акредитива. Для цього він повинен регулярно проходити міжнародну аудиторську перевірку, одержуючи певний рейтинг, мати розгалужену систему кореспондентських відносин з передовими банками різних країн миру й за рахунок залишків на власні Ностро-Рахунках гарантувати виконання акредитивів, емітованих або підтверджених їм. З одного боку, така спеціалізація зажадає дуже більших зусиль і попередніх витрат, але варто помітити те, що авізування акредитива приносить біля 0,1%, а відкриття або підтвердження – 0,2 – 0,3% комісійних від його суми. Хоча такий відсоток і здається високим для підприємця, але це все-таки плата за надійність і безпеку. У теж час банк повинен компенсувати витрати, пов'язані з використанням цієї форми розрахунків, і діставати певний прибуток.

Таким чином, безготівкова форма розрахунків як акредитив, хоча і має серйозні недоліки, але залишається однією з використовуваних форм розрахунків в Україні.

3.2 Удосконалення роботи з акредитивною формою розрахунків на ЗАТ «НКМЗ»

ЗАТ «НКМЗ» – одне з найбільших машинобудівних підприємств зі світовою популярністю. ЗАТ «НКМЗ» постійно виходить на зовнішній ринок і самостійно веде зовнішньоекономічну діяльність. При експорті чи імпорті продукції виникає проблема розрахунків і щоб захистити свої інтереси у розрахункових операціях ЗАТ «НКМЗ» вибирає таку форму розрахунків як акредитив.

При розрахунках за акредитивом у ЗАТ «НКМЗ» виникають проблеми.

Основні проблеми зв’язані з тим, що одна з сторін угоди не завжди може виконати свої зобов’язання по акредитиву, це може бути наступне:

- зазначений у акредитиві графік відвантаження не виконується;

- умови, що стосуються вартості транспортування, неприйнятні;

- ціна за товар недостатня, через зміну обмінного курсу валют;

- кількість замовленого товару не відповідає тому, що передбачалося раніше;

- описуємого товару, що відвантажується, недостатньо;

- документи, перераховані в акредитиві, важко або неможливо одержати та ін.

Навіть у тому випадку, коли ЗАТ «НКМЗ» як продавець приймає умови акредитива, часто виникають проблеми при банківській перевірці або проводці документів, наданих продавцем відповідно до вимог, зазначеними в акредитиві.

Також використання акредитивної форми для ЗАТ «НКМЗ» дуже дорого виходить при оплаті тарифів які виставляє банк (Додаток 4). За кожну операцію за акредитивом, а також за підвищені кредитні ризики банки беруть комісію вищу, ніж при інших формах розрахунків. Банки використовують спеціально встановлені тарифні ставки комісійних зборів та поштово-телеграфних витрат. Але розглядаючи цю проблему можна побачити, що майже всі банки України мають приблизно однакові тарифи і тому треба працювати з тим банком, який має репутацію і досвід в міжнародних розрахунках.

Рекомендації щодо удосконалення роботи з акредитивом для ЗАТ «НКМЗ» як імпортера:

1. Треба пам’ятати, що банки мають справа з документами, а не з товарами. Для банку обов'язковими є лише сформульовані умови акредитива. Банки не відповідають за дійсність документів або за якість і кількість відвантажених товарів. Якщо документи відповідають умовам, зазначеним у акредитиві, банки можуть прийняти ці документи й почати процедуру оплати, зазначену в ньому. Банки не відповідають за відстрочки в пересиланні повідомлень із за вини іншої сторони, внаслідок стихійних лих або дій третьої сторони, що беруть участь у проведенні угоди.

2. Формулювання акредитива повинно бути простим, але досить докладним. Чим більше деталей обмовляється в акредитиві, тим скоріше продавець може відмовитися від такого формулювання через складність виконання всіх зазначених умов. У той же час, ви зацікавлені в тім, щоб детально визначити, за що будете платити.

3. У документах, які надходять від продавця, дуже важливо визначити умови, що стосуються митного очищення, а також відбити умови угоди між покупцем і продавцем. У число необхідних документів зазвичай входять коносамент, комерційний і/або консульський інвойс (накладна), переказний вексель, сертифікат походження й документ про страховку. Крім цього, можуть знадобитися сертифікат про огляд, копію телеграм з інформацією про відвантаження, посланих покупцеві, і підтвердження від перевізника про доставку вантажу. Ціни повинні бути зазначені у валюті акредитива, і документи повинні бути представлені мовою акредитива.

4. Будьте готові до зміни або повторного узгодження умов акредитива із продавцем. У випадку найбільше часто використовуваного безвідкличного L/C, зміни можуть бути внесені тільки по обопільній згоді сторін.

5. Для одержання L/C користуйтеся послугами банку, що має досвід у міжнародній торгівлі.

6. Хоча процес складання L/C здійснюється так, щоб урахувати інтереси всіх сторін угоди, складання акредитива не може замінити безпосередню домовленість про сумлінне ведення бізнесу. Тому акредитив повинен містити тільки пункти, що стосуються участі банку в оформленні документів. Контракти про покупку товару й інші торговельні угоди між ЗАТ «НКМЗ» як імпортером і партнерами не мають відносини до банку, що надає акредитив. Для банку обов'язковими є лише умови акредитива.

7. При виборі виду акредитива з'ясуєте про стандартні методи оплати в країні продавця.

8. Термін дії акредитива повинен бути достатнім для того, щоб продавець зробив товари або одержав їх зі складу готової продукції.

9. Ви можете уникнути ризику, пов'язаного з валютним обміном, купуючи валюту в себе в країні або в країні продавця.

10. При відкритті акредитива точно дотримуйте всіх пунктів торговельної угоди.

Рекомендації щодо удосконалення роботи з акредитивом для ЗАТ «НКМЗ» як експортера:

1. До підписання контракту переконаєтеся в кредитоспроможності покупця і наведіть довідки про його ділову практику. Ваш банк може надати допомогу в цьому пошуку.

2. Переконаєтеся в гарній репутації банку покупця, якщо акредитив є непідтвердженим.

3. У випадку підтвердженого акредитива довідайтеся, чи хоче ваш місцевий банк підтвердити акредитиви, наданий покупцем і його банком.

4. Уважно вивчите акредитив, щоб переконатися у виконанні застережених у ньому умов, що стосуються графіка поставок, виду товарів, упакування й документації. Всі аспекти акредитива повинні відповідати погодженим умовам угоди, у тому числі адреса покупця, виплачувана сума й маршрут транспортування товару.

5. Майте на увазі що ви повинні виконати всі умови, застережені в L/C, у противному випадку акредитив не гарантований.

6. Якщо умови акредитива повинні бути змінені, ви повинні негайно зв'язатися з покупцем, щоб він дав вказівки про внесення виправлень банку, що надає акредитив.

7. Одержите підтвердження від страхової компанії, що вона може забезпечити страхове покриття суми зазначеного акредитива, і що страхові виплати по цьому L/C зроблені правильно.

8. Упевніться в тім, що товар точно відповідає опису, наведеному в L/C, і опис товару в інвойсі відповідає опису в акредитиві.

9. Переконайтесь у тім, що акредитив є безповоротним.

10. Ви повинні бути знайомі з обмеженнями на валютний обмін у країні покупця, які можуть вплинути на процедуру оплати.

Я вважаю, що використання цих рекомендацій допоможе ЗАТ «НКМЗ» уникнути рисків і проблем при розрахунках з партнерами.

Така форма розрахунків, як акредитив – це одна з надійніших й безпечніших форм розрахунків як для імпортера, так і для експортера. Експортер має можливість, використовуючи акредитивну форму розрахунків, звести до мінімуму ризики, породжені його слабкою ознайомленістю з вимогами, стандартами нового освоюваного ринку збуту, політичною й економічною стабільністю в країні імпортера; незнанням місцевих законів по розрахунках в іноземній валюті, специфіки перевезення, страхування товару, оформлення документації на його вивіз і відправлення. Імпортер, у свою чергу, скориставшись акредитивною формою розрахунків, може звести до мінімуму ризики, пов'язані із закупівлею товарів у незнайомих країнах; незнанням особливостей валютного законодавства країни-експортера (зокрема, можливості ввозу товару); непевністю в добропорядності експортера

Використання акредитива дає гарантії, що з одного боку, товар або послуги будуть повністю й вчасно оплачені, а з іншого боку – що списання засобів з розрахунку відбудеться тільки після виконання умов, певних контрактом.

Але у той же час акредитивна форма розрахунків має багато проблем: 1) при використанні акредитива виникає ряд труднощів організаційного плану; 2) під час використання цієї форми розрахунків суб'єкти підприємницької діяльності повинні враховувати деякі нюанси законодавчого характеру; 3) використання акредитива – досить дорого обходиться в порівнянні з іншими формами розрахунків.

Висновки

Підбиваючи підсумок даної роботи, необхідно ще раз відзначити, що акредитив – це доручення банку одному або декільком банкам робити за розпорядженням і за рахунок клієнта платежі фізичній або юридичній особі в межах позначеної суми на умовах, зазначених в акредитиві.

Сфера застосування акредитивної форми розрахунків недостатньо широка, але стабільна як в умовах адміністративно-командної економіки, так і ринкової.

При акредитивній формі розрахунків повністю дотримуються всі основні правила здійснення розрахунків: продукція оплачується після її відвантаження; оплата виробляється за згодою платника, вираженого в цьому випадку самим фактом відкриття акредитива; платникові надається право відмовитися від оплати, якщо виявлені порушення умов договору; акредитив відкривається за рахунок засобів покупця або кредиту банку, якщо покупець має право на його одержання. Позитивними сторонами акредитивної форми розрахунків є гарантія платежу, контроль за виконанням умов поставки й умовами акредитива банками. Разом з тим цій формі розрахунків властиві ряд істотних недоліків, які й визначили обмежену сферу її застосування: кошти покупця в сумі акредитива відволікаються з його господарського обороту на термін дії акредитива; уповільнюється товарообіг, тому що постачальник до повідомлення про відкриття акредитива не може відвантажити вже готову продукцію й несе додаткові витрати по зберіганню, а також складний документообіг та високі комісії банків.

У даній роботі була розкрита сутність використання акредитивної форми розрахунків, механізм її дії на підприємстві ЗАТ «НКМЗ». Були проаналізовані основні проблеми, які виникають при розрахунках акредитивами в Україні і конкретно на ЗАТ «НКМЗ», проблеми співвідношення національного законодавства й міжнародного законодавства по здійсненню безготівкових розрахунків у формі акредитива, а також перспективи й шляхи їхнього подолання. І в такий спосіб, було запропоновано ряд рекомендацій, які зможуть гарантувати безпроблемне виконання розрахунків за допомогою акредитива й уникнути ризиків як з боку експортера, так і з боку імпортера.

Таким чином, акредитивна форма розрахунків, не дивлячись на її досить високу вартість і існуючі труднощі при використанні, притягає до себе увага багатьох підприємців своєю надійністю й безпекою в умовах нестабільної економіки окремих країн і існуючої потенційної ненадійності закордонних партнерів. Деякі проблеми з використанням акредитива можуть вирішуватися самими підприємцями, інші ж необхідно вирішувати на рівні держави або ж великих банківських установ, що буде сприяти захисту інтересів українських підприємців і розвитку зовнішньої торгівлі.

І на закінчення необхідно помітити, що коли країна перебуває у важкому економічному стані, коли для неї характерна низька культура оплати, а так само при нестабільній політико-економічній ситуації рекомендується здійснювати міжнародні розрахунки за допомогою акредитивів. На жаль, Україні всі ці риси сьогодні властиві.

Список використаної літератури

міжнародний розрахунок акредитив регулювання

1. Інструкція НБУ «Про безготівкові розрахунки в Україні в національній валюті» від 29.03.2001 р. №135 // Відомості НБУ. – 2001. – №12. – ст. 64.

2. Березина М.П. Концептуальные вопросы организации безналичных расчетов / М. Березина // Банковское дело. – 2001 г. – №12. – с. 25–32.

3. Береславська О.І., Наконечний О.М. Міжнародні розрахунки та валютні операції: Навчальний посібник. – К.: КНЕУ, 2002. – 392 с.

4. Бломштейн Г.Д., Саммерс Б.Д. Банковское дело и платежная система. – М.: – 2000.

5. Боринець С.Я. Міжнародні валютно-фінансові відносини: Підручник. – 3-тє вид., стер. – К.: Т-ов «Знання», КОО, 2001. – 305 с.

6. Булатов М.А. «Совершенствование безналичных расчетов» // Бухгалтерия и банки. – 1999, №4. – с. 30–34.

7. Ивасенко А.Г. «Безналичные расчеты: сущность, проблемы, перспективы развития». НГАЭиУ. – Новосибирск, 2001 г. – 106 с.

8. Клинова Т. Расчетные операции во внешней торгвле./ Т. Клинова. // Банковское дело. – 2000 г. – №9. – с. 18–20.

9. Коробка С. Безналичные расчеты и пути их усовершенствования» журнал «Банковское дело» – №1 ст. 40–41, 49–51.

10. Красавина Л.Н. Международные валютно-кредитные и финансовые отношения: Учебник – 2-е изд. – М.: «Финансы и статистика», 2001. – 608 с.

11. Масюкова Т.Д. «Документарный аккредитив в международной торговле: сильные и слабые стороны» // Консультант. – 1998, №8. – с. 55–62.

12. Милер Р.А., Ван-Хуз Д.Д. Современные деньги и банковское дело: Учеб. пособие. – М., 2000. – 567 с.

13. Софіщенко І.Я. Фінансування зовнішньоторговельної діяльності підприємства: Нав. посібник. – К.: Центр нав. літератури, 2006. – 138 с.

14. Уніфіковані правила і звичаї для документарних акредитивів/ Публікація МТП №600, від 25.10.2006 р. / Справочно-правовая сист. «Гарант».

|