Негосударственное образовательное учреждение

Высшего профессионального образования

Уральский Институт Фондового Рынка

КУРСОВАЯ РАБОТА

по дисциплине: «РЫНОК ЦЕННЫХ БУМАГ»

ТЕМА: «Производные инструменты фондового рынка: особенности обращения в России»

Студентка III курса:

Костылева Елена Андреевна,

Дневное отделение,

301 группа

Руководитель:

Ломтатидзе Ольга Владимировна

Екатеринбург

2009

Содержание

Введение

1. Теоретические основы функционирования рынка производных финансовых инструментов

1.1 Понятие и сущность производных финансовых инструментов

1.2 Характеристика участников производных финансовых инструментов

1.3 Характеристика отдельных видов производных финансовых инструментов

1.4 Фьючерсные контракты

1.5 Форвардные контракты

2. Анализ российского рынка ПФИ

2.1 Анализ конкретных стратегий использования валютных фьючерсов

2.2 Фондовые деривативы на индекс ММВБ и РТС

3. Основные проблемы и перспективы развития рынка ПФИ в РФ

3.1 Проблемы развития рынка ПФИ в России

3.2 Сложный доступ к рынку для иностранных инвесторов

3.3 Ближайшие перспективы развития рынка валютных деривативов

Заключение

Список использованных источников

Введение

фондовый валютный фьючерс инвестиционный

Появление и распространение производных ценных бумаг связано с поиском таких инвестиционных стратегий, которые обеспечивали бы не только получение дохода, но и страхование от рисков при неблагоприятном изменении цен, т.е. с решением проблемы оптимального размещения свободных денежных средств.

В настоящее время рынок производных финансовых инструментов является одним из наиболее динамично развивающихся сегментов финансового рынка в мире. Мощный импульс развитию валютного и фондового международных рынков дали такие факторы, как переход к плавающим валютным курсам, ослабление государственного регулирования в финансовой сфере, продолжающийся быстрый рост международной торговли товарами и услугами, достижение нового уровня в компьютерной и телекоммуникационной технологии и другие процессы. Инвестиционные операции стали действительно международными, а зарубежное инвестирование связано с повышенными рисками - риском изменения курса валюты, риском роста/падения процентных ставок по вкладам, риском колебания курсов акций и т.п., следовательно, возникла потребность в развитии рынка производных финансовых инструментов, который бы обеспечивал страхование этих рисков.

Многообразие форм операций с производными финансовыми инструментами, постоянное совершенствование практики биржевой и внебиржевой торговли создают основу для эффективного функционирования рыночного механизма, сбалансирования рынка, снижения затрат на приобретение и реализацию продукции. Даже в условиях заметных колебаний рыночных цен операции c производными ценными бумагами позволяют фирмам планировать свои издержки и прибыль на достаточно большие периоды, разрабатывать стратегию развития компаний с регулируемым риском, гибко сочетать различные формы инвестиций, снижать свои расходы на финансирование торговых операций.

Рынок производных ценных бумаг в России имеет короткую историю и, по сравнению с западным, развит недостаточно. К основным проблемам применения производных финансовых инструментов в России относят:

- правовые и налоговые проблемы, проблемы бухгалтерского учета;

- проблемы регулирования профессиональной деятельности на рынке;

- несовершенство инфраструктуры рынка;

- состояние рынка и спектр торгуемых инструментов.

На уровне конкретных компаний появляются и частные причины, такие, как слабое представление о свойствах и механизме различных производных инструментов, основах организации ведения и сопровождения сделок, трудности в оценке результата хеджирования, начального и остаточного риска и, наконец, отсутствие понимания и одобрения руководства.

Однако, не смотря на обозначенные сложности, инвестирование в ценные бумаги является одним из самых популярных объектом инвестирования, что объясняет, во-первых, относительно низким уровнем доходности банковских депозитов, во-вторых, относительно высоким уровнем ликвидности, в-третьих, относительно легким доступом на фондовой рынок.

Актуальность выбранной темы исследования определяется тем, что ценные бумаги являются одним из наиболее привлекательных объектов инвестирования на отечественном рынке. В силу того, что цель инвестирования состоит не только в сохранение, но и в увеличение величины инвестированных ресурсов, то перед инвестором стоит задача в определение потенциально возможных доходов от инвестирования. Цель работы: определить дальнейшие перспективы производных инструментов на фондовом рынке. В связи с поставленной целью, были определены следующие задачи:

- изучить понятие «производные финансовые инструменты» (ПФИ),

- выявить проблемы развития ПФИ в России,

- исследовать стратегии использования валютных фьючерсов.

1. Теоретические основы функционирования рынка производных финансовых инструментов

1.1 Понятие и сущность производных финансовых инструментов

Ценные бумаги можно разделить на два класса – основные и производные, или деривативы. К последнему классу относятся такие ценные бумаги, в основе которых лежат основные ценные бумаги и другие активы, а цены на них зависят от изменения цен на базисные активы. То есть, если изменяются цены на нефть, изменяются цены и на фьючерсные, форвардные, опционные и т.д. контракты, в основе которых лежит нефть.

По сравнению с основными ценными бумагами, производные ценные бумаги являются более гибкими инструментами. Согласно определению Комитета по разработке международных стандартов бухгалтерского учета, производным финансовым инструментом является финансовый инструмент:

а) истинная стоимость которого изменяется в ответ на изменение определенной процентной ставки, стоимости ценной бумаги, цены торгуемого на бирже товара, курса валюты, ценового или процентного индекса, кредитного рейтинга или кредитного индекса и прочих подобных показателей;

б) приобретение которого не требует первоначально никаких или требует значительно более низких инвестиций по сравнению с прочими инструментами, которые имеют подобную доходность и подобную реакцию на изменение рыночных условий;

в) который будет реализован в будущем.

Основываясь на данном определении, можно выделить следующие свойства производных инструментов:

1. Цены производных инструментов основываются на ценах базисных активов.

2. Операции с производными финансовыми инструментами позволяют получать прибыль при минимальных инвестиционных вложениях.

3. Производные инструменты имеют срочный характер.

4. Теоретически деривативные контракты можно ввести на каждый продукт так же, как и выписать страховой полис на любое событие жизни. Это и происходит в реальности. Есть деривативы на сельскохозяйственную продукцию, валюту, индексы, результаты спортивных событий, поставки электроэнергии. Среди последних нововведений - контракты на погоду, пользователями которых являются, например, поставщики и потребители топливной нефти.

Мировой рынок производных инструментов является неотъемлемой частью глобального финансового рынка. Существуя более 150 лет, этот рынок стал развиваться особенно быстрыми темпами с начала 70-х годов XX в. после либерализации мировой финансовой системы и перехода к плавающим валютным курсам. Будучи ранее исключительно биржевым, рынок деривативов в настоящее время развивается в двух формах – биржевого и внебиржевого рынков. Конкуренция биржевого и внебиржевого секторов послужила дополнительным стимулом к развитию рынка производных инструментов. Создание, наряду со стандартными биржевыми контрактами, рынка внебиржевых контрактов с индивидуальными условиями существенно расширило возможности участников рынка и финансовых менеджеров по страхованию рисков.

Развитие рынка деривативов во многом определяется происходящими изменениями на рынках базовых активов, изменением их относительной роли. Так, 20-кратный рост объема торгов на фондовом рынке за последние 10 лет повлек за собой столь же бурное развитие рынка стандартных контрактов на акции и фондовые индексы.

Основными тенденциями рынка производных финансовых инструментов являются:

- глобализация и связанное с ней резкое обострение конкуренции;

- существенный рост рынка и либерализация его регулирования;

- расширение спектра торгуемых инструментов и изменение их относительной роли, а также существенное расширение состава участников;

- применение новых технологий и переход к системам электронной торговли;

- преобладание в целом внебиржевого рынка над биржевым;

- доминирование валютных контрактов в обороте внебиржевого рынка (основной тип контрактов – краткосрочные валютные свопы);

- доминирование процентных контрактов на биржевом рынке (основной тип контрактов – фьючерсы и опционы на государственные облигации и депозитные ставки).

Производные инструменты в настоящее время используются широким кругом участников рынка, а именно:

- индивидуальными инвесторами, для которых инструменты рынка деривативов, в частности, опционы, привлекательны из-за малого объема требуемых инвестиций;

-институциональными инвесторами для хеджирования портфелей и альтернативных денежному рынку вложений капитала;

- государственными финансовыми учреждениями и частными предприятиями с целью хеджирования вложений;

- банками и другими финансовыми посредниками, а также частными предприятиями для стратегического риск-менеджмента и спекуляций;

- инвестиционными фондами для увеличения эффективности вложений;

- хедж-фондами для увеличения дохода путем использования инструментов с большим "плечом" и с высоким потенциальным доходом;

- трейдерами по ценным бумагам для получения дополнительной информации о рынках базовых активов.

Основа для существования производных инструментов – будущая неопределенность. [8, с. 170-175]

1.2 Характеристика участников рынка производных ценных бумаг

Отличительной особенностью производных финансовых инструментов является то, что момент исполнения обязательств по контракту отделен от времени его заключения определенным промежутком, т.е. они имеют срочный характер.

Под срочным контрактом понимается договор на поставку актива, в качестве которого могут выступать различные материальные ценности, товары, финансовые инструменты (валютные средства, ценные бумаги и т.д.), в установленный срок в будущем на согласованных условиях.

Стороны, заключающие контракт, выступают в качестве контрагентов. В соответствии с принятой международной терминологией лицо, передающее (продающее) актив, открывает так называемую "короткую позицию" по контракту, а принимающее (покупающее) −"длинную позицию".

Заключая сделки с деривативами, стороны могут преследовать различные цели, и по этому признаку операции с производными ценными бумагами можно разделить на следующие группы:

Спекулятивные операции. Спекулятивные операции совершаются с целью получения прибыли от купли-продажи срочных контрактов в результате разницы между ценой контракта в день заключения и ценой в день его исполнения при благоприятном для одной из сторон (продавца и покупателя) изменении цен. В зависимости от характера сделок спекуляцию подразделяют на следующие виды:

- спекуляция на повышение цен – скупка контрактов для последующей перепродажи;

- спекуляция на понижение цен – продажа контрактов с целью их последующего откупа;

- спекуляция на соотношении цен на рынках одного и того же или взаимозаменяемых товаров или цен на товары с различными сроками поставки.

Спекулятивные сделки составляют важную часть рынка производных ценных бумаг. Спекулянт (игрок) торгует срочными контрактами только ради прибыли, т.е. никогда не покупает и не продает собственно товары. Спекулянтов привлекает "эффект рычага" и краткосрочность (от одного до нескольких дней) срочных операций. Спекулянту нужен шанс заработать на изменении цен на базисный товар, не участвуя в производственном бизнесе, и он готов взять на себя риск. Спекулянты необходимы для успешного функционирования срочного рынка, поскольку они обеспечивают взаимодействие субъектов рынка, желающих освободиться от риска или взять его на себя. Собирая и анализируя информацию, открывая на её основе позиции, спекулянты информируют рынок и помогают рынку правильно её оценить. Спекулянты создают ликвидность на рынке, однако экономической основой срочного рынка являются операции по хеджированию рисков.

Операции хеджирования (страхования от возможного изменения цен). Деривативы обычно используются для страхования – хеджирования от возможных потерь в случае изменения рыночных цен при заключении сделок на реальный товар. Принцип страхования здесь построен на том, что если в сделке хеджер теряет как продавец реального товара, то он выигрывает как покупатель фьючерсов на то же количество товара, и наоборот. Позицию хеджера, сфера деятельности которого лежит в области материального производства на рынке наличного товара, можно сформулировать так: "Все, что я хочу – это получить сегодняшнюю цену по данному контракту. Я согласен отказаться от того, чтобы заработать больше, ради того, чтобы оградить себя от потерь".

Арбитражные операции, которые совершаются с целью получения безрискового дохода, используя рассогласования в ценах на различные финансовые инструменты на различных рынках.

Таким образом, в целом все участники срочного рынка выступают либо хеджерами, снижающими рыночный риск своих вложений за счет других участников, либо спекулянтами или арбитражерами, а сами деривативы могут быть использованы и для спекулятивных операций и для хеджирования. То есть один и тот же контракт будет инструментом хеджирования для покупателя – компании, занимающейся производством, и инструментом спекуляции для продавца – финансовой компании. [9,с. 245-280]

1.3 Характеристика отдельных видов производных финансовых инструментов

Производные ценные бумаги или деривативы – это такие ценные бумаги, права и обязательства по которым связаны с ценными бумагами. Слово «дериватив» происходит от английского термина “derivative” – производная функция. Производные ценные бумаги можно рассматривать также как документальное оформление разнообразных контрактов и договоров, связанных с «классическими» ценными бумагами, такими как акция и облигация.

Как уже выше упоминалось, к производным ценным бумагам относятся:

- Варранты;

- Депозитарные расписки;

- Стрипы;

- Фьючерсы;

- Форварды;

- Опционы.

Рассмотрим некоторые из них:

Варрант – это ценная бумага, представляющая из себя право приобрести пакет акций создаваемого акционерного общества по фиксированной цене в течение определённого срока. Термин «варрант» происходит от английского слова “warrant”, которое переводится как «ордер», «полномочие». Возникновение варранта связано с ситуацией, когда акционерное общество предоставляет некоторым потенциальным акционерам определённые льготы: получив варрант такой акционер переносит срок платежа. В дальнейшем, если цена акций подскочит выше цены исполнения варранта, его владелец может продать эту ценную бумагу, просто получив прибыль. Если же цена акций останется низкой, владелец варранта может не реализовать своё право. В любом случае владелец варранта во время срока его действия может приобрести пакет акций акционерного общества, выпустившего варрант.

Депозитарная расписка – это ценная бумага, представляющая из себя банковское свидетельство косвенного владения акциями иностранных фирм. Указанные акции хранятся на депозите в банке страны, где зарегистрирован эмитент.

Стрип – это ценная бумага, представляющая из себя бескупонную облигацию, которая погашается за счёт процентных выплат по пакету государственных облигаций, находящихся в собственности компании, выпустившей стрипы.

Опционы – это привилегии, которые одни участники рынка продают другим. Привилегия состоит в праве покупки или продажи ценных бумаг по согласованной цене в течение определенного периода времени. Существует два основных типа опционов: колл-опционы и пут-опционы.

Колл-опцион предоставляет его владельцу право купить ценные бумаги (чаще всего акции) по согласованной цене в течение определенного периода времени. Покупатель колл-опциона надеется, что цена на акции существенно вырастет еще до окончания времени действия опциона, тогда он сможет купить акции по «забронированной» низкой цене и тут же перепродать их по текущей рыночной цене, либо попросту получить сложившуюся разницу в ценах в момент принудительного исполнения контрактов на опционы.

Пут-опцион предоставляет его владельцу право продать ценные бумаги (чаще всего акции) по согласованной цене в течение определенного периода времени. Покупатель пут-опциона делает ставку на то, что цена на акции еще до срока окончания опциона будет падать. Это позволит им продать акции дороже, чем по рыночной цене, получив соответствующую прибыль.

Важным показателем опционов является цена исполнения (тheexerciseorstrikepricе). Это уровень цены, который цена акции должна превысить (в случае колл-опциона), или ниже которой опуститься (в случае пут-опциона), чтобы опцион стал прибыльным. Другой важной особенностью инвестиций в опционы является то, что владелец опциона не обязан реализовывать приобретенное право на покупку или продажу акций, если сложившиеся условия его не устраивают. Большинство опционных стратегий основано на крупных колебаниях рынка (вплоть до 30-40% в течение дня). Если же цена на акции меняется незначительно, пользование опционной стратегией может себя не оправдать.

Преимущества:

– опционы на акции позволяют вам многократно увеличить сумму контракта, используя заемные средства. Это особенно важно, если ваша операция носит спекулятивный характер;

– опцион на 100 акций стоит намного меньше, чем сама сотня акций;

– свойства опционов позволяют вам хеджировать риски неблагоприятного развития событий по тем ценным бумагам, в которые вы собираетесь инвестировать свои средства.

Недостатки:

– опционы требуют подготовки инвесторов на уровне выше среднего;

– опционы достаточно сложный инвестиционный инструмент с использованием заемных средств, если использовать их для спекулятивных операций, следует согласиться принять на себя достаточно высокую степень риска;

– существует возможность крупных убытков, в особенности при продаже большого количества опционов, подлежащих обязательному исполнению. [7, с. 121-141]

1.4 Фьючерсные контракты

Суть этого вида инвестиций состоит в самом названии (по-английски. фьючер – будущее). Фьючерсные контракты на товары, валюты и индексы фондовых рынков = все они являются попыткой предсказать стоимость этих показателей по состоянию на определенную дату в будущем. Повсеместно считается, что вложение средств во фьючерсные контракты является спекулятивной операцией с высокой степенью риска. Это правильно. Вместе с тем, фьючерсные контракты широко используются для снижения риска биржевых операций. Фьючерсные спекулянты вкладывают средства в товарные фьючерсы, одновременно инвестируя в облигации, акции. Управляющие паевыми инвестиционными фондами используют фьючерсные контракты, чтобы хеджировать свои риски. Основной целью фьючерсных рынков является создание эффективного механизма управления финансовыми рисками. Фьючерсные трейдеры принимают на себя риски, избавляя от них производителей и потребителей, надеясь заработать на этих операциях с высокой степенью риска.

Фьючерсный товарный контракт представляет собой обязательство поставить или приобрести определенное количество товара в один из будущих месяцев по цене, определенной фьючерсным рынком. К примеру, если вы покупаете фьючерсный контракт на апрель партии серебра по цене 6.72 долл. за унцию, это означает, что вы приняли на себя обязательство купить в апреле минимум 5 тысяч унций серебра по цене 6.72 долл. за унцию. Если же вы продаете фьючерсный контракт, вы тем самым принимаете на себя обязательство поставить в будущем этот товар на рынок. Этот механизм относится и ко всем другим видам фьючерсных контрактов. При этом важно знать, что подавляющее большинство фьючерсных контрактов не дожидается того дня, когда обязательство поставки следует выполнять, а закрывается ранее оговоренной даты поставки.

Обычно товарные фьючерсные контракты используются в одном из двух случаев: либо для хеджирования ценового риска, либо для спекуляции. В качестве примера хеджирования можно привести следующую ситуацию. Фермер имеет на продажу 1000 фунтов пшеницы. Он может продать свой товар по текущей биржевой цене. Однако он может и «забронировать» за собой право продать свой товар по сегодняшней цене в будущем. В этом случае он продает не сам товар, а право купить его по сегодняшней цене в будущем, тем самым принимая на себя обязательство поставить товар в будущем по сегодняшней цене. В этом случае он страхуется от возможного падения цены к моменту сбора урожая.

Риски, связанные с фьючерсными контрактами, относятся в основном к спекулятивным операциям. Спекулятивными фьючерсными операциями называются те, которые не имеют своей целью физическую поставку товара в будущем, а призваны принести прибыль за время действия контракта (до момента его исполнения). Такого рода операции характеризуются высокой степенью риска, так как при их исполнении используются, как правило, заемные средства (маржинальная торговля), а каждый фьючерсный контракт отличается огромными объемами финансовых активов. Например, фьючерсный контракт на облигации может стоить 10 тысяч долл., но на эти деньги вам позволяют купить облигаций на 100 тысяч долл. Правилами фьючерсных торгов оговаривается, что для совершения сделок вам необходимо иметь лишь 5–10% собственных средств, а остальную недостающую сумму вам может предоставить брокер.

Преимущества:

– фьючерсные контракты чрезвычайно полезны, если вы хотите снизить нежелательный риск;

– фьючерсные рынки очень активны, поэтому ликвидность работы на них высока.

Недостатки:

– фьючерсные контракты считаются одним из самых рискованных видов инвестиций, они годятся только для профессионалов;

– на волатильном рынке фьючерсных контрактов из-за сильных колебаний цен легко потерять сумму своей инвестиции;

– чрезвычайно высокий уровень брокерских кредитов создает возможности для ненормально высоких прибылей и убытков, нужно осознавать также и последствия налогообложения. [1, с. 235-245]

1.5 Форвардные контракты

ФОРВАРДНЫЙ КОНРАКТ – это двусторонний контракт, по которому стороны (покупатель и продавец) обязуются совершить сделку в отношении базового актива в определенный срок в будущем по зафиксированной в контракте цене. Отличительными особенностями форварда являются:

- не обращаются на бирже;

- представляет собой взаимное обязательство покупателя и продавца, т.е. продавец обязан продать базисный актив, а покупатель купить его;

- исполнение форварда заканчивается поставкой базисного актива;

- в основе форварда находится, как правило, конкретный товар или финансовые активы.

Форвардный контракт - это индивидуальный контракт, соответствующий потребностям контрагентов. Он заключается для осуществления реальной продажи или покупки базисного актива и страхования продавца или покупателя от возможного неблагоприятного изменения цены. В мировой практике широкое развитие получил форвардный валютный рынок, и форвардные контракты активно используются для хеджирования валютного риска. Приведем примеры страхования валютного риска с помощью валютного форварда.

ПРИМЕР 1. Импортер планирует через три месяца закупить за границей товары. Ему нужна валюта. Чтобы не рисковать, он решает хеджировать покупку валюты трехмесячным форвардом на доллар США. Банки предлагают трехмесячные контракты по цене 1долл.=32 руб. Импортер покупает контракт по данной котировке, т. е. заключает с банком контракт, в рамках которого обязуется купить доллары. Проходит три месяца, импортер уплачивает по контракту 32 руб. за один доллар и получает контрактную сумму.

В этот момент конъюнктура на спотовом рынке может оказаться любой. Допустим, курс доллара составил 33 руб. Однако по контракту импортер получает доллар по 32 руб.

Пусть курс доллара равен через три месяца 31 руб., но импортер обязан выполнить условия сделки и купить доллар за 32 руб.

Таким образом, заключение форвардного контракта застраховало импортера от неблагоприятной конъюнктуры, но не позволило воспользоваться благоприятной ситуацией.

В данном примере возникает общая закономерность для срочных контрактов, а именно: если страхуются от роста цены базисного актива, то покупают контракт.

ПРИМЕР 2. Игра на повышение. Пусть в примере 1 вместо импортера фигурирует спекулянт. Он ожидает, что курс доллара через три месяца составит 33 руб. Поэтому спекулянт покупает контракт с котировкой 1долл=32руб.

Через три месяца курс доллара на спотовом рынке равен 33 руб. Спекулянт покупает доллар по контракту за 32 руб. и сразу продает его на спотовом рынке по 33 руб., выигрывая на одном долларе один рубль.

Если курс доллара к этому моменту упал до 31 руб., спекулянт проигрывает 1 руб. Он обязан исполнить форвардный контракт, т.е. купить доллар за 32 руб.. а продать его может сейчас только за 31 руб.

В данном примере возникает общая закономерность для срочных контрактов, а именно: если играют на повышение, то покупают контракт и выигрывают от роста цены и проигрывают от ее падения. [1,с. 231-234]

2. Анализ российского рынка производных финансовых инструментов

2.1 Анализ конкретных стратегий использования валютных фьючерсов

Что позволяют делать валютные фьючерсы? Для чего они необходимы участникам рынка?

Используемые стратегии довольно многообразны. Первый и наиболее распространенный в настоящее время вид операций - хеджирование валютного риска, связанного с неблагоприятным изменением курса доллара США, что важно для участников внешнеэкономической деятельности, финансовых организаций, имеющих активы и пассивы в различных валютах, для портфельных управляющих и индивидуальных инвесторов. Заключение фьючерсных сделок позволяет зафиксировать цену будущих транзакций за счет начисления или списания вариационной маржи по фьючерсу, компенсирующей денежные потоки, возникающие из-за движения базового валютного курса. Подобно внебиржевым валютным форвардам, данные контракты в значительной степени используются также для хеджирования процентного риска.

Другой стороной этого процесса, имеющей большое значение прежде всего для кредитных организаций и казначейских подразделений финансовых компаний, является расширение механизмов управления ликвидностью. В данном случае в качестве альтернативы инструментам внебиржевого рынка организации получают ликвидные инструменты, обращающиеся на организованном рынке в соответствии с четкими правилами и на основе унифицированной нормативно-договорной базы. Они обладают такими преимуществами, как прозрачность ценообразования и твердые рыночные котировки, обеспечиваемые крупными участниками рынка и регулярными маркет-мейкерами, а также наличие надежной системы финансовых гарантий. За счет формирования синтетического свопа организация получает возможность переводить избыточную ликвидность в валюту, по которой существует дефицит ликвидности, одновременно защищая себя от валютного риска на даты обратной конвертации.

Среди прочих видов сделок можно отметить и спекулятивные операции с валютой. Несмотря на высокую волатильность на фондовом рынке, что предопределяет популярность спекулятивных операций именно на рынке фондовых деривативов, существенно более высокое "плечо" и большая прозрачность господствующего макроэкономического тренда делают спекуляции валютными фьючерсами неплохой альтернативой операциям на рынке фондовых деривативов. Существующие на срочном рынке ММВБ узкие спрэды по всем сериям фьючерса на доллар США позволяют совершать спекулятивные операции даже внутри дня, а текущий низкий уровень гарантийного обеспечения под открываемые позиции (депозитная маржа составляет 640 руб., или 2,7% от стоимости контракта) и невысокий биржевой сбор (0,30 руб. за контракт номиналом 1000 долл.) определяют эффективность таких операций даже по сравнению с рынком FOREX. При этом правовую защищенность фьючерсного рынка по сравнению с нерегулируемым FOREX сложно переоценить.

Отдельно следует отметить арбитражные стратегии, использующие валютные фьючерсы в связке с деривативами на процентные ставки денежного рынка, а также операции хеджирования процентного риска.

Таким образом, достигнутые в настоящее время показатели ликвидности и отмечаемые тенденции развития срочного рынка Группы ММВБ позволяют удовлетворить спрос на инструменты хеджирования валютных и процентных рисков любых категорий экономических субъектов как финансового, так и производственно-торгового секторов экономики, независимо от объема совершаемых ими операций, а также создают предпосылки для осуществления спекулятивных и арбитражных операций в зависимости от существующих потребностей участников рынка. [6, с.100-110]

2.2 Фондовые деривативы на индекс ММВБ и РТС

Несколько слов о том, для чего участникам рынка нужны производные на фондовые активы. С производными инструментами, в основе которых лежат акции, все очевидно — прежде всего их используют для хеджирования инвестиций в акции компаний. Безусловно, фьючерсы на акции в какой-то мере "оттягивают" на себя часть ликвидности с основного рынка, позволяя мелким инвесторам играть с "плечом".

В отличие от фьючерсов на акции, по которым на дату экспирации, как правило, происходит поставка базового актива покупателю, фьючерсы на индексы являются расчетными из-за того, что цены акций, составляющих индекс, входят в него с весами (их чаще всего пересчитывают при каждой сделке), которые в общем случае не являются целыми числами. То есть зачастую невозможно воспроизвести портфель акций, который количественно в точности соответствовал бы индексу. Как следствие, поставка базового актива для такого контракта невозможна.

Как и фьючерсы на акции, индексные контракты используются для хеджирования. Однако очевидно, что для того чтобы портфель можно было хеджировать контрактом на индекс, между стоимостью портфеля и индексом должна наблюдаться устойчивая корреляция (не обязательно положительная).

Прежде чем говорить о деривативах, разберемся с конкурентными преимуществами рассматриваемого базового актива над его аналогами.

Когда звучит фраза "российский фондовый рынок (РФР) прибавил сегодня 2%", в воображении обывателя возникают две метрики РФР — Индекс ММВБ и Индекс РТС. На текущий момент последний является более популярным: его чаще приводят в прессе, о нем чаще говорят начинающие участники рынка. Причина тому — искусственная "раскрученность", а не какое-то принципиальное преимущество над Индексом ММВБ. Скорее, наоборот, у Индекса ММВБ есть ряд преимуществ:

Во-первых, основным фактором, определяющим "качество" индекса, является ликвидность его компонент, причем роль играют обе составляющие ликвидности — частота сделок и объем free float. Значимость частоты сделок по каждой компоненте индекса очевидна. Цена сделки есть, по сути, реальная рыночная цена на текущий момент. Если сделки по акции редки и может сложиться ситуация, когда по ней в течение дня не было ни одной сделки, то для расчета индекса на конец дня в качестве цены по этой бумаге придется брать некую эфемерную величину. Это может быть цена последней сделки (которая была не сегодня) или же мидмаркет (среднее между значениями котировок на покупку и на продажу, "полубидоффер"). Ни то ни другое не отражает текущую рыночную цену акции. Следовательно, индекс искажается.

Сравнивая по этому параметру Индексы ММВБ и РТС, можно уверенно отдать предпочтение Индексу ММВБ. Все входящие в него бумаги ежедневно активно торгуются, и он рассчитывается по реальным сделкам, число которых в торговой системе составляет для различных бумаг от сотен до десятков тысяч. А вот многие акции, входящие в Индекс РТС, не могут похвастаться средним количеством сделок даже на уровне десятка в день. В индекс входит достаточно бумаг, по которым бывают дни вообще без сделок, и в качестве цены приходится использовать "полубидоффер".

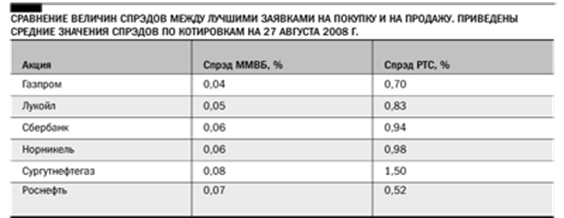

Даже по такому параметру, как величина спрэда между лучшими заявками на покупку и на продажу, котировочные "стаканы" ФБ ММВБ на порядок лучше таковых на РТС (см. таблицу). В таблице приведено сравнение величин спрэдов на одни и те же акции на двух рынках.

Второй компонент ликвидности — объемы free float бумаг, формирующих индекс. Чем больше акций находится в свободном обращении (для взвешивания бумаг при расчете индексов используется именно объем свободнообращающихся бумаг, а не весь объем выпуска) и чем больше суммарные объемы заявок, выставляемых в "стакан", тем меньше ее цена подвержена влиянию крупных сделок. Если у участника рынка достаточно денег, чтобы купить, например, 10%-ный пакет акций, или он уже держатель этого пакета, то он может серьезно изменить цену малоликвидной бумаги, совершив крупную сделку и, скорее всего, исполнив большинство заявок в "стакане" в одном из направлений.

Имея возможность менять цену компонента индекса, участник способен менять сам индекс. Изменяя таким образом индекс, игрок лишает его репрезентативности: индекс перестает отражать рынок в целом, так как значительную часть информации вносят манипулятивные сделки крупного участника. При этом, меняя компоненту индекса, несложно занимать позиции нужной направленности в производных на саму компоненту или на индекс.

Чтобы сравнить Индексы РТС и ММВБ по рассмотренной выше характеристике, достаточно сказать, что доля оборотов торгов по акциям на ММВБ, входящих в расчетную базу Индекса ММВБ, составляет 95% объема всех свободнообращающихся акций российских эмитентов, т. е. этот рынок огромен и эффективен, а возможности манипулировать значением индекса отсутствуют принципиально. Сказать то же об Индексе РТС нельзя. Доля оборотов торгов на РТС по входящим в него бумагам составляет менее 2% всех торгующихся акций российских эмитентов. Дневной объем торгов в фондовой секции РТС составляет менее 50 млн долл., из чего можно сделать вывод, что, обладая портфелем стоимостью около 10 млн, можно серьезно манипулировать ценами. Очевидно, что для крупных игроков такая сумма более чем доступна. При этом на фондовом рынке ММВБ дневной оборот составляет более 1 млрд долл., т. е. рынок на два порядка более капитализирован, и манипулировать ценами даже для крупного участника было бы крайне накладно.

Теперь остановимся на такой особенности индексов, как валюта, в которой торгуются их компоненты. На ММВБ все акции котируются в рублях, на РТС — в долларах США, т. е. Индекс РТС — долларовый. А из этого факта вытекает более чем очевидная проблема — хеджирование валютных рисков при воспроизведении индексного портфеля. Эта задача непроста сама по себе, так как требует работы с валютными деревативами, и становится все более сложной и требующей много внимания в условиях значительного роста волатильности в паре "доллар/рубль" в последние месяцы.

Все вышесказанное можно назвать показателями инвестиционной привлекательности индекса как финансового инструмента и его привлекательности с информационной точки зрения, показателями того, насколько интересно и удобно инвесторам воспроизводить индекс в бумагах или пользоваться производными инструментами на него. Об удобстве воспроизведения индекса в бумагах можно судить по количеству так называемых индексных ПИФов. Фондов, привязанных к Индексу РТС, в России зарегистрировано всего 7, а привязанных к Индексу ММВБ — 37 (по официальным данным площадок).

Сегодня на срочном рынке ММВБ среди прочих обращается всего один фондовый производный инструмент — фьючерс на Индекс ММВБ. Инструмент совсем молодой, но он постепенно становится все более популярным у участников рынка.

Одной из главных причин, тормозящих рост интереса игроков к срочному рынку ММВБ вообще и к фондовым деривативам в частности, является слишком жесткая система маржирования. В настоящий момент размер гарантийного обеспечения по каждой серии контракта вычисляется как двойной однодневный лимит изменения цены, посчитанный для вероятности 99,5%, при этом никак не учитываются календарные спрэды. В результате гарантийное обеспечение получается завышенным и позиции для участников становятся дорогими.

Однако уже до конца текущего года на ММВБ планируется запуск системы маржирования, основанной на методологии SPAN — негласном мировом стандарте для систем маржирования. При этом появятся гарантийные фонды, которые позволят снизить уровень надежности, для которого будут рассчитывать ставки. Будут учитываться календарные спрэды, причем система SPAN позволит учитывать спрэды между опционами и базовым активом. Все это даст возможность значительно понизить залоги и развязать руки участникам рынка. Кроме того, SPAN хорошо знаком большинству нерезидентных участников, что, несомненно, привлечет их интерес.

Одновременно с запуском новой системы маржирования на срочном рынке ММВБ планируется запуск фьючерсов сразу на несколько "голубых фишек" и на корзины облигаций.

Но то, чего участники действительно ждут с нетерпением, — это запуск опционного рынка, в первую очередь опционов на индексный фьючерс и фьючерс на курс доллар/рубль. ММВБ обещает сразу начать с маржируемых опционов, что, безусловно, увеличит гибкость опционных стратегий участников рынка. [3, с. 41-46]

3. Основные проблемы и перспективы развития рынка производных финансовых инструментов в РФ

3.1 Проблемы развития рынка производных финансовых инструментов в России

В последние годы российский рынок производных финансовых инструментов бурно развивается. В августе этого года объем срочных контрактов на индекс РТС превысил объем сделок с любой другой бумагой на рынке деривативов. Но современный отечественный срочный рынок далек от совершенства, и его стремительный рост повлек за собой возникновение острых проблем, волнующих инвесторов. Среди основных можно выделить правовой аспект, характеризующийся несовершенством законодательства в данной области, и неразвитость инструментария и инфраструктуры этого рынка.

Несмотря на активные шаги, предпринимаемые правительством в последние годы, правовое регулирование обозначенного сегмента фондового рынка остается на довольно низком уровне. История срочного рынка в РФ насчитывает почти 15 лет, а первым организатором торговли на нем стала Российская товарно-сырьевая бирж, которая в октябре 1993г. открыла торговлю расчетным фьючерсом на доллар США. Конечно, с тех пор законодательная база существенно изменилась в сторону ее расширения и диверсификации по видам срочных сделок.

В большей мере данному обстоятельству способствовал кризис 1998г., когда повышение рискованности форвардных операций вызвало бурный рост количества фьючерсных сделок на ММВБ. В результате суммарная открытая позиция по контракту на доллар США составила около 1 млрд. долл., а нагрузка на биржевую площадку превысила допустимые пределы. В этих условиях решение об увеличении депозитарной маржи по фьючерсным контрактам в 4 раза не привело к выходу из кризисной ситуации, поскольку часто основная доля гарантийного обеспечения на бирже вносилась в форме государственных краткосрочных обязательств, а объявление дефолта по ним привело к невозможности дальнейшего функционирования биржи в части торговли фьючерсными контрактами и, как следствие, к приостановке расчетов с участниками.

В результате кризиса 1998г. в последующие 3 года среди участников российского срочного рынка преобладали мелкие и средние финансовые институты. Кредитные организации, понесшие катастрофические потери по операциям с иностранной валютой, утратили доверие к этому сегменту рынка, которое стало частично восстанавливаться лишь спустя 5 лет. На текущий момент основными нормативными актами, регулирующими деятельность рынка деривативов России, являются:

1. Гражданский кодекс Российской Федерации (ч.1) от 30 ноября 1994г. в редакции от 23 декабря 2003г.;

2. Налоговый кодекс Российской Федерации (в части регулирования финансовых инструментов срочных сделок);

3. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996г. в редакции от 28 июля 2004г.;

4. Федеральный закон «О товарных биржах и биржевой торговле» от 20 февраля 1992г. в редакции от 29 июня 2004г.;

5. Федеральный закон «Об инвестиционных фондах» от 29 ноября 2001г. в редакции от 29 июня 2004г.;

6. Постановление Правительства РФ «Об утверждении положения о лицензировании деятельности биржевых посредников и биржевых брокеров, совершающих товарные фьючерсные и опционные сделки в биржевой торговле от 9 октября 1995г. в редакции от 3 октября 2002г.

Среди основных шагов, предпринятых властями в последнее время, следует особо отметить принятие Федерального закона от 26 января 2007г. №5-ФЗ «О внесении изменений в ст.1062 ч.2 Гражданского кодекса Российской Федерации». Именно эта статья в ее предыдущей редакции, предусматривающей невозможность совершения срочных сделок в судебном порядке, обусловила массовое неисполнение обязательств по фьючерсным контактам в 1998г. Новая редакция исключает такую возможность. Однако вышеупомянутый закон не определяет конкретных инструментов срочного рынка, к которым применим данный акт, что характерно для нашего законодательства, в котором понятия опциона и фьючерса отсутствуют как таковые. Этот закон имеет много общего с Федеральным законом от 28 декабря 2002г. №185-ФЗ «О внесении изменений и дополнений в Федеральный закон «О рынке ценных бумаг». Также согласно внесенным поправкам судебная защита распространяется лишь на те сделки, в которых участвуют лицензированные банки и брокеры.

Несмотря на то что внесенные поправки не решили всех законодательных проблем, они существенно повысили легитимность российского срочного рынка, что, по словам председателя правления фондовой биржи РТС Романа Горюнова, «создало у людей ощущение защищенности рынка», а также способствовало тому, «целый ряд глобальных банков начал после этого торговать на срочном рынке».

В то же время остается множество проблем, лежащих в области законодательного обеспечения и не имеющих решения на сегодняшний день. Одной из таких проблем, препятствующих дальнейшему развитию срочного рынка в России, является ограничение на участие в торгах на срочно рынке различных категорий инвесторов. В первую очередь речь идет об институциональных инвесторах и установлении максимальной доли от совокупного объема вложений в ценные бумаги, которые они могут инвестировать в производные финансовые инструменты.

Помимо того что существующие законодательные рамки снижают возможности по извлечению прибыли, они не учитывают возможности операций хеджирования. Вопрос по проведению хеджирования, связанный с налаживанием системы измерения рисков, также остается совершенно не проработанным в российском законодательстве. Отсутствуют и нормы налогообложения таких операций на срочном рынке. Этот вид сделок не упоминается в Налоговом кодексе РФ, что влечет неопределенность по измерению налоговой базы, ставки и способу взимания налогов на данный вид операций с ценными бумагами. Такое положение дел препятствует развитию срочного рынка, поскольку «без понимания того, как платить налоги, в нашей стране сейчас уже мало кто будет совершать операции».

Кроме проблем законотворческого характера, существует и проблема отсутствия единого государственного органа, отвечающего за регулирование срочного рынка. На текущий момент достаточно большой объем полномочий передан на откуп биржам, в то время как для полноценной деятельности и соблюдения интересов всех участников рынка необходимо государственное вмешательство. В настоящее время регулированием рынка ценных бумаг в целом и срочного рынка в частности занимаются 3 организации:

1. Комиссия по товарным биржам при Министерстве по антимонопольной политике РФ (КТБ при МАП РФ) лицензирует биржевую и брокерскую деятельность на рынке стандартных контрактов, в том числе производных на товарные активы;

2. Федеральная служба по финансовым рынкам России (ФСФР) осуществляет регулирование профессиональной деятельности и инфраструктуры рынка производных финансовых инструментов на ценные бумаги и фондовые индексы;

3. Центральный банк РФ отвечает за решение вопросов, связанных с расчетами на организованном рынке, с обращением срочных контрактов на иностранную валюту, регулированием банковской деятельности на срочном рынке.

Однако, принимая во внимание постоянно растущие объемы торгов на срочном рынке, очевидной становится потребность в создании новой структуры – независимого регулятора срочного рынка РФ.

Учитывая широкий спектр обозначенных проблем, необходимо отметить, что в ближайшее время планируется предпринять множество шагов, направленных на совершенствование законодательства в данной области. В первую очередь это касается налогового законодательства. На текущий момент готовятся несколько законопроектов, которые, как планируется, определят основы налогообложения сделок с использованием производных финансовых инструментов. Помимо этого Министерство финансов и ФСФР планируют внести поправки в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций», чтобы обеспечить применимость взаимозачета при неисполнении сделки, а также ряд поправок в законодательство о залоге, чтобы позволить залогодержателю, являющемуся стороной сделки с деривативами, реализовывать заложенные обеспечительные активы посредством внесудебного исполнительного производства без предварительного согласия залогодателя.

Принятие данных поправок, а также создание единого органа государственного контроля позволят сделать существенный шаг вперед в процессе внедрения стандартов Международной ассоциации свопов и производных финансовых инструментов на российском рынке. В настоящее время Национальной ассоциацией участников фондового рынка и Российской торговой системой (РТС) разрабатывается новый вариант Генерального договора с ISDA, отвечающий требованиям российского законодательства. Однако для использования данного договора на практике необходимы дальнейшие изменения и дополнения в российское законодательство.

В заключение хотелось бы отметить, что при внесении разнообразных изменений в законодательство, в том числе касающихся рынка деривативов, без комплексного подхода и принятия среднесрочной программы развития рынка не обойтись. В настоящее время на основе утвержденной Правительством РФ «Стратегии развития финансового рынка Российской Федерации на 2006-2008гг.» при участии ФСФР обсуждаются меры по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012гг. и на долгосрочную перспективу. [2, с. 21-27]

3.2 Сложный доступ к рынку для иностранных инвесторов

К моменту внесения необходимых поправок в Гражданский Кодекс РФ основная инфраструктура рынка уже была многократно испытана, в том числе и иностранными инвесторами, при покупке российских акций и облигаций. Подоспела также и либерализация валютного законодательства. Казалось бы, что может быть проще: открываешь счет у российского брокера, загоняешь туда рубли и покупаешь фьючерсы или опционы на FORTS или ММВБ. Однако иностранного инвестора на этом пути практически на каждом шагу поджидают опасности и сложности. Для начала, открытие счета связано с русскоязычной (или, в лучшем случае, двуязычной) документацией, которая зачастую не соответствует принятой за рубежом (в частности, для оффшорных сделок практически не применяются стандарты ассоциации ISDA), а покупка рублей означает для иностранного инвестора открытие валютной позиции, а также взаимоотношения с местным банком. Не менее важным является тот факт, что все, за очень редким исключением, российские брокерские компании обладают существенно более низким кредитным рейтингом, чем рейтинг брокерских компаний, к которому привыкли иностранные инвесторы, и даже еще не купив никаких активов, клиент вынужден брать на себя контрагентский риск, причем не всегда легко определяемый и, как правило, нехеждируемый. Регулирование деятельности профучастников, опять же из-за языкового барьера и сложности доступа к информации, кажется инвесторам непрозрачным. В результате мы видим, что далеко не все иностранные инвесторы готовы принимать эти риски, поэтому они остаются вне рынка (это косвенно подтверждается небольшим количеством иностранных банков и брокерских компаний, представленных в списке членов FORTS).

Надо сказать, что ведущие брокерские дома с успехом справляются с частью указанных проблем путем открытия дочерних компаний в США, Европе и Великобритании, принимающих на себя взаимодействие с иностранной клиентурой и существенно упрощающих процесс инвестирования. Однако таким методом невозможно устранить фактор кредитного качества самих брокерских компаний. Достичь этого можно либо экстенсивным путем в процессе дальнейшего бескризисного роста локальных брокерских фирм, либо путем покупки иностранными банками и брокерами местных профучастников (в частности, по такому пути пошла группа "ЮниКредит", купив в 2007 г. 100% акций компании "Атон", что позволило клиентам "ЮниКредит" в режиме одного окна иметь фактический доступ, в том числе и на российский биржевой рынок производных). [5, с.43-46]

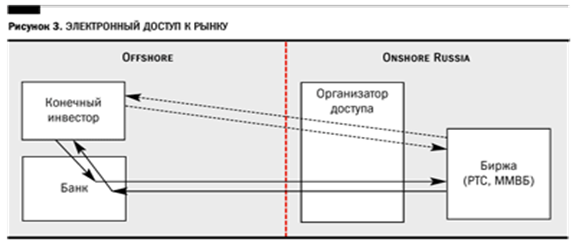

Таким образом, существует 3 основные схемы доступа к рынку производных на российские активы:

1) оффшорный рынок (рис. 1);

2) через брокера или банк (рис. 2);

3) электронный доступ (рис. 3).

3.3 Ближайшие перспективы развития рынка валютных деривативов

С учетом роста интереса участников торгов к использованию инструментов срочного рынка, в том числе в целях хеджирования рисков, большое значение приобретает расширение линейки производных инструментов. Запуск торговли новыми контрактами предполагается во всех сегментах срочного рынка Группы ММВБ.

В сегменте рынка валютных деривативов участникам будет предложен принципиально новый инструмент - расчетный фьючерс на накопленную цену однодневных сделок своп USD_TODTOM. Данный инструмент позволит операторам, активно совершающим на валютном рынке ММВБ сделки своп_USD_TODTOM, фиксировать суммарное значение цен сделок своп на период с текущего торгового дня до дня исполнения фьючерса, существенно ограничив тем самым ценовые риски. Инструмент построен по схеме, аналогичной фьючерсу на накопленную однодневную процентную ставку MosIBOR, обращающемуся в Секции срочного рынка (стандартные контракты) ММВБ с мая 2006 г. В связи с этим, а также учитывая, что в цены сделок своп USD_TODTOM участники рынка закладывают, в том числе, текущие однодневные процентные ставки, новый инструмент одновременно откроет дополнительные арбитражные возможности с фьючерсом на ставку MosIBOR.

Фьючерс на накопленную цену однодневных сделок своп USD_TODTOM имеет следующие характеристики:

1. базисным активом является совокупность ежедневных средневзвешенных цен сделок своп USD_TODTOM, сложившихся на торгах на Единой Торговой Сессии (ЕТС) ММВБ за период обращения контракта - с текущего до последнего торгового дня;

2. объем контракта - 1000 долл.;

3. дни исполнения предшествуют дню исполнения фьючерса на доллар США (как правило, это будут 14-е числа месяцев исполнения), что обеспечивает целостную структуру рынка с фьючерсом на доллар США;

4. предусмотрена дополнительная переоценка позиций (перед началом торгов на следующий торговый день), которая не приводит к начислению/списанию вариационной маржи и предназначена для "отбрасывания" предыстории торгов по сделкам своп из котировок и расчетных цен фьючерса, что позволит хеджировать исключительно будущие изменения цен базового актива без корректировок на истекший период;

5. окончательная расчетная цена равна значению средневзвешенной цены сделок своп USD_TODTOM в день исполнения фьючерса;

6. предполагается постепенное введение в обращение фьючерсов с исполнением в месяцы, аналогичные фьючерсу на накопленную однодневную процентную ставку MosIBOR.

Параллельно предполагается корректировка ключевых параметров фьючерсов на евро и на курс евро/долл. для максимального повышения эффективности их использования в целях хеджирования участниками торгов, а также запланировано введение новых инструментов, в частности опционов с фьючерсным типом расчетов на фьючерсный контракт на доллар США.

Одной из ключевых задач развития срочного рынка Группы ММВБ является дальнейшее расширение спектра предоставляемых участникам услуг и технологий рынка, направленных на повышение удобства, эффективности и ликвидности рынка для всех категорий участников. В целях формирования и поддержания начальной ликвидности по новым и низколиквидным инструментам, в соответствии с принятой концепцией маркетмейкинга, планируется дальнейшее развитие института маркетмейкеров за счет дополнения их функций, в частности организации сервиса RFQ (RequestForQuotes).

Учитывая зарубежную практику и имеющийся спрос со стороны участников рынка, будут проработаны возможности внедрения режима заключения сделок с комбинациями и связками инструментов (в том числе, торговли спрэдами). Также в соответствии с пожеланиями участников рассматривается возможность расширения номенклатуры видов заявок и условий их исполнения в Системе торгов, клиринга и расчетов по фьючерсам и опционам, включая опции автоматического котирования. Внедрение новых видов заявок и режимов торговли комбинациями инструментов будет способствовать дальнейшему росту ликвидности срочного рынка Группы ММВБ. [2, с.24-27]

Заключение

Рынок ценных бумаг входит в структуру финансового рынка как составная часть, объединяя сегменты денежного рынка и рынка капиталов. На рынке ценных бумаг происходит перераспределение капиталов между отраслями и сферами экономики, между территориями и странами, между различными слоями населения. Рынок ценных бумаг, являясь одной из составляющих рыночной экономики, имеет возможности через свои механизмы мобилизовать инвестиционные ресурсы в целях экономического роста, развития научно-технического прогресса, инновационной деятельности, освоения новых производств.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский фондовый рынок, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Срочный рынок является наиболее интересным, слабо регулируемым (ввиду своей динамичности) и быстроразвивающимся сектором финансового рынка. Инструменты, используемые на срочном рынке, кроме участия в операциях, преумножающих капитал, призваны увеличивать скорость оборота финансовых вложений, страховать ответственность и риски участников. Таких целей очень трудно достичь при больших сроках банковских расчетов, жестком контроле со стороны государства над операциями участников, высоком налоговом бремени (когда налогом облагается каждая сделка), значительных трудностях (из-за длительности сроков) привлечения к ответственности участников рынка. До кардинального изменения экономической и политической ситуации в нашей стране срочный рынок не имеет больших перспектив развития.

В итоге можно сделать следующие выводы:

1) Очевидно, что в течение ближайших 3-5 лет ситуация с регулированием и надзором в банковском секторе не изменится. Это значит, что ЦБ будет регулировать весь рынок внебиржевых деривативов, заключаемых банками. Биржевый валютный рынок - это тоже компетенция ЦБ, именно он выстраивал здесь нормативную базу и реальные механизмы.

2) Рынок ценных бумаг и срочных сделок с ценными бумагами контролируется и регулируется ФСФР. Здесь также наработан очень большой массив нормативных документов и технологий. Это тоже данность.

3) Товарный рынок находится в коматозном состоянии, и как будто сейчас все с нетерпением ждут момента, когда он проснется. Вот здесь есть вопрос, относительно того, как построить регулирование. Но весь товарный срочный рынок - это БИРЖЕВЫЙ рынок. То есть вопрос стоит об органе, регулирующем биржевую торговлю (кроме валюты и ценных бумаг).

В этой связи надуманными выглядят вопросы авторов закона о ПФИ относительно того, кто регулирует, например, погодные деривативы - Росгидромед или нет? На сегодня все такие деривативы являются биржевыми сделками (не с валютой и не с ценными бумагами), а значит, регулирует их тот же орган, что и прочую биржевую торговлю.

Такова текущая ситуация. Любые попытки рассуждать "теоретически" обречены либо на провал, либо на бесконечные, беспредметные политические дискуссии.

В окончании можно добавить, что срочный рынок в России развивается, опережая спот-рынок, например, по обороту по некоторым инструментам. При этом, на мой взгляд, прослеживается тенденция перехода от количественного роста к качественному. Ликвидность растет по все большему количеству инструментов. FORTS, идя в ногу с требованиями участников рынка, продвигает новые инструменты. Введены в обращение поставочные контракты, наиболее инфраструктурно сложные инструменты срочного рынка. В связи с тем, что потребности клиентов постоянно растут и их не всегда можно удовлетворить при помощи биржевых инструментов, думаю, параллельно еще большими темпами будет развиваться рынок внебиржевых срочных инструментов, в частности структурных продуктов.

Перспективы роста объемов срочного рынка выглядят очень благоприятно. Текущая ситуация показывает, что портфельные управляющие начинают активно использовать производные инструменты. Думаю, что в течение нескольких лет произойдет приток индивидуальных клиентов на рынок деривативов, хотя, конечно, по сравнению с рынком акций он может быть небольшим.

Список использованных источников

1. Базовый курс по рынку ценных бумаг: учебное пособие – Екатеринбург: Урал. Ин-т фондового рынка, - 2008. -549с.

2. Васильев М., Косаговский И. Проблемы развития рынка производных финансовых инструментов в России / М.Васильев, И. Косаговский // РЦБ. – 2008. - №7. – с.21-27.

3. Корякин П. Производные инструменты на основе Индекса ММВБ / П.Корякин // РЦБ. – 2008.- № 20. – с.41-46

4. Международные экономические отношения: учебник для ВУЗов / под ред. Е.Ф. Авдокушина – М., 2000.-424с.

5. Плечко Ю. Российские производные для иностранных инвесторов / Ю.Плечко // РЦБ. – 2008. - №20. с.43-46.

6. Рынок ценных бумаг и методы его анализа / под ред. С.А.Тертышный – СПб., 2004.-125с.

7. Ценные бумаги: учебное пособие / под ред. В.И.Колесников, В.С.Торкановский – М., 2002.-198с.

8. Рынок ценных бумаг / под ред. М.Ю. Алексеев - М., 2003.-352с.

9. Рынок ценных бумаг и производных финансовых инструментов / под ред. А.Н. Буренин - М., 2004.-356с.

10. finam.ru.

|