Содержание

Введение

1. Сущность денежного обращения, его объективная необходимост

ь

1.1 Сущность денежного обращения

1.2 Виды денежного обращения

2. Особенности регулирования денежного обращения в Республике Беларусь в переходный период с 1991г. по 2000г.

2.1 Эволюция денежно-кредитной политики в Беларуси

3. Проблемы и пути совершенствования денежного обращения в Республике Беларусь в условиях формирования социально- ориентированной экономики с 2001г. по 2009г.

3.1 Развитие денежного обращения с 2001 года

3.2 Пути совершенствования денежного обращения в Республике Беларусь

Заключение

Список литературы

Деньги – это процесс эволюции общественных отношений, деньги – это особый товар, играющий роль всеобщего стоимостного эквивалента. Деньги – это то, с чем человек имеет дело каждый день…

Но сами деньги у отдельно взятого человека не представляют никакой ценности, ведь их главная функция – приносить человеку некую пользу, выгоду посредством обмена. Денежное обращение как раз и является этим обменом.

Деньги находятся в постоянном движении, выполняя свои функции, они служат средством обогащения. Денежный оборот охватывает весь процесс воспроизводства с его составными частями, включая производство, распределение, обмен и потребление, отражает закономерности движения денег и товаров.

Актуальность темы состоит в том, что изменение этого макроэкономического показателя влияет как на экономику государства в целом, так и на отдельного человека в частности. Денежное обращение - комплексный показатель, его формируют множество макроэкономических величин, поэтому он является своего рода результатом функционирования всей банковской системы. Резкое отклонение от нормального уровня денежного обращения может вызвать, главным образом, такие негативные последствия как инфляцию или дефляцию. Что повлечёт изменение благосостояния населения и может привести к нежелательным социальным последствиям.

В ходе выполнения курсовой работы были отражены следующие аспекты:

• Сущность и необходимость процесса обращения;

• Влияние основных макроэкономических показателей на процесс обращения денег и их взаимозависимость;

• Методы регулирования денежного обращения в целом и применительно к экономике Республики Беларусь;

• Меры регулирования денежного обращения по недопущению или сдерживанию на прежнем уровне инфляции;

• Возможные последствия неправильного регулирования процесса денежного обращения.

Главной задачей курсовой работы было выявить возможные методы регулирования денежного обращения в условиях экономики Республики Беларусь, разобраться в закономерностях изменения процесса денежного обращения и возможных последствиях, как для государства в целом, так и отдельного человека в частности, а так же изучить текущее состояние национальной экономики и отдельных её агрегатов.

На данном этапе, в условиях глобального экономического кризиса, когда произошло существенное изменение ситуации на мировых рынках, существенное падение спроса на товары, грамотное регулирование денежного обращения становится залогом выживания национальной экономики. Поэтому роль инструментов денежно-кредитного регулирования значительно возрастает.

Своевременные и необходимые денежные реформы на данном этапе как никогда сильно оказывают воздействие на экономику, как в текущем периоде, так и в скором будущем, ведь именно знание и понимание всех денежных процессов позволяет правильно ориентироваться в условия сложившегося экономического состояния, что позволит сохранить макроэкономическое равновесие и подержит равновесный экономический рост.

Целью курсовой работы является исследование методов регулирования денежного обращения в Республике Беларусь в переходный период.

Объектом курсовой работы является спрос и предложение на денежном рынке, закономерности их развития.

Предметом курсовой работы является явление возникающее в процессе обращения денежной массы.

В процессе написания курсовой работы использовала следующие методы: описание, сравнение, агрегирование, синтез, метод дедукции, сводки и группировки, метод абсолютных и относительный средних величин.

Для написания курсовой работы в качестве источников литературы были использованы учебные пособия для экономических специальностей вузов, журнальные статьи, сводные данные официальных порталов Республики Беларусь и методические указания по написанию курсовых работ.

В статье В. Тарасова "Трансформация монетарной политики в переходной экономике Беларуси" дается характеристика денежно-кредитной политики 1990-2002гг.

В статье "Экономика Беларуси на стыке двух веков: тенденции, проблемы, перспективы" написанной Вечерко Г., Каштановой Е. произведен анализ инфляционных процессов, протекающих в Беларуси начиная с 90-х годов, показывается их многогранность и масштабность.

Статья В. Тарасова "Нацбанк готов к увеличению девальвации" комментирует прогнозные показатели денежно-кредитной политики Нацбанка на III квартал 2003 года, в соответствии, с которыми темпы роста курса доллара в августе-сентябре могут увеличиться до 1% в месяц.

В книге Доллан Э. Дж. и др. "Деньги, банки и денежно-кредитная политика" рассматриваются способы создания денег и механизмы, с помощью которых Федеральная Резервная Система контролирует и регулирует количество денег в обращении.

Учебное пособие Колпаковой Г. М. "Финансы. Денежное обращение.", дает определение денежной системы и показывает методы регулирования денежного обращения.

Учебник для вузов под редакцией И. О. Лаврушина раскрывает механизм наличного и безналичного денежного обращения.

Учебник "Деньги. Кредит. Банки.", под общей редакцией профессора Г. И. Кравцовой посвящен характеристике денег, денежного оборота и организации денежного обращения. Раскрываются элементы денежной системы государств и денежной системы Республики Беларусь в частности.

Тема денежного обращения достаточно хорошо освещена в учебных пособиях и журнальных статьях.

Курсовая работа для удобства восприятия была поделена на структурно смысловые единицы (параграфы), которые в совокупности позволяют рассматривать вопросы с разных сторон.

При написании курсовой работы было использовано 3 графикa, что в сочетании с текстом, на мой взгляд, позволило наиболее полно охватить тему данной курсовой работы

денежный обращение рынок переходная экономика

Первые попытки теоретически осмыслить природу денег были сделаны еще выдающимися мыслителями древности — Ксенофонтом, Платоном и особенно Аристотелем, которого по праву считают родоначальником экономической науки, в том числе науки о деньгах. Аристотель не только высказал ряд исключительно важных научных гипотез о природе и функциях денег, но и сделал небезуспешные попытки анализа денег в их взаимосвязи с такими экономическими категориями, как "товар", "капитал", которые фактически положены в основу научной теории денег.

Проблемам денег посвящено множество исследований, но по-прежнему остается загадкой: почему увеличение количества денежных знаков у отдельного лица приумножает его индивидуальное богатство, а рост денежной массы у общества в целом не способствует возрастанию общественного богатства? Как и прежде, вызывает улыбку известная шутка английского политика Гладстона: "Даже любовь не свела с ума такого большого числа людей, как мудрствование по поводу сущности денег". Во многом сложность денег объясняется их необычным свойством — быть воплощением способности товаров подвергаться обмену, различным образом проявляющейся в разные исторические эпохи[1]

.

Деньги - важное звено всей совокупности производственных отношений, без которого не может существовать товарное производство. Выделившись из товарного мира и абсолютно противостоя ему, деньги приобретают общественное неравенство с товаром, которое состоит в следующем.

Деньги являются неотъемлемым элементом товарного мира, призванным постоянно обращаться, в то время как товары — это всегда временная субстанция в сфере обращения, постоянно уходящая из нее. Природа денег глубоко отлична от природы товара, они несхожи между собой и в то же время в чем-то похожи, поскольку деньги - это тот же товар, но особый, имеющий дополнительную потребительную стоимость. Деньги опосредуют движение товаров между производителями и потребителями [5, c.22].

Движение денег при выполнении ими своих функций представляет собой денежное обращение.

Денежное обращение – это непрерывное движение денег, выполняющих функции средства обращения и средства платежа, обслуживающих кругооборот товаров и услуг [8, c.108].

В каждом государстве существует национальная денежная система, т.е. форма организации денежного обращения, сложившаяся исторически и закрепленная законом. Ее основными элементами являются: наименование денежной единицы (рубль, доллар, франк и т.п.); масштаб цен; виды государственных денежных знаков, имеющих законную платежную силу, порядок их эмиссии и обращения (обеспечение, выпуск, изъятие и т.д.); регламентация безналичного оборота; государственные органы, осуществляющие регулирование денежного обращения. Определяющий элемент деньги. Они покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложения, а также денежные потоки, входящие и исходящие из этих учреждений [3, c.135].

Элементами механизма функционирования денежного рынка являются спрос на деньги, предложение и цена денег (процентная ставка). Общее количество денег, которое домохозяйства, бизнес, правительство желают иметь в данный момент, представляет собой совокупный спрос на деньги. Он распадается на две составляющие: спрос на деньги для сделок; спрос на деньги как средство сохранения богатства.

Спрос на деньги для сделок обусловлен тем, что населению, предприятиям, правительству деньги нужны для покупки товаров и услуг. Дж.М.Кейнс относил к нему и тот денежный резерв, который необходим для незапланированных покупок (предупредительный спрос). Спрос на деньги для сделок зависит от: 1) объема номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платежных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП); 2) скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот) [7].

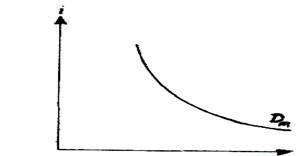

Для простоты можно предположить, что необходимое количество денег не связано с изменением ставки ссудного процента i. Тогда при данном объеме ВВП и данной скорости обращения денег кривая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой (рис. 1.1, а)[2]

.

Количество денег Количество денег

Рис. 1.1. Спрос на деньги для сделок (а) и со стороны активов (б)

Рассмотрим вторую составляющую совокупного спроса на деньги, т.е. спрос на деньги как средство сохранения богатства (спрос на деньги со стороны активов). Кейнс называл его спекулятивным. Этот спрос объясняется тем, что часть своих доходов население сберегает. Есть три варианта сбережения: сохранять их в виде денег; покупать ценные бумаги; приобретать недвижимость и другие материальные ценности с целью их накопления, а не потребления. Последняя форма сбережений характерна более всего для инфляционной экономики. В нормально функционирующей экономике выбор осуществляется между деньгами и ценными бумагами.

У каждого способа размещения сбережений есть свои достоинства и недостатки. Деньги не приносят дохода, они абсолютно ликвидны, т. е. могут сразу и без всяких затрат быть использованы для покупок и платежей. Ценные бумаги (для упрощения все их многообразие сведем к государственным облигациям) приносят устойчивый доход в виде процента, но менее ликвидны. Необходимо время, а возможно, и деньги, чтобы превратить их в платежное средство. Существует и определенный риск, связанный с изменениями курса ценных бумаг. Выбор между деньгами и облигациями определяет колебания процентной ставки. Повышение уровня процентной ставки приводит к росту спроса на облигации соответственно (при фиксированном объеме сбережений сокращению спроса на деньги. И наоборот, снижение уровня процентной ставки сопровождается сокращением спроса на облигации и ростом - на деньги. Таким образом, существует обратная зависимость между спросом на деньги (как средств сохранения богатства) и движением процентной ставки. Графически спрос будет изображаться нисходящей кривой Da(рис.1.1,б). Она никогда не будет касаться оси абсцисс, так как существует некоторая минимальная ставка процента imin, при которой неудобства хранения сбережений в форме облигаций не будут компенсироваться доходом на них, и никто не будет предъявлять спрос на облигации [8].

Совокупный спрос на деньги можно получить, суммировав спрос на деньги для сделок Di и спрос на деньги со стороны активов Da. Кривая общего спроса Dm (рис.1.2)[3]

не касается оси абсцисс, ибо норма процента не может упасть ниже минимальной предельной ставки imin . Она не касается и оси ординат, так как составляющая спроса на деньги Di не зависит от ставки процента.

Количество денег

Рис. 1.2. Совокупный спрос на деньги

Спрос на деньги должен покрываться их предложением. В современной рыночной экономике предложение денег создается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение монеты, бумажные деньги в форме банкнот различного достоинства. Коммерческие банки создают деньги путем предоставления ссуд бизнесменам, населению.

Для определения предложения денег денежную массу разбивают на несколько групп, которые называют денежными агрегатами М0, Ml, M2, МЗ. В основе их выделения лежит степень ликвидности компонентов, входящих в денежный агрегат. М0 – наличные деньги. М1 = М0 + чеки. Причем по мере перехода от агрегата Ml к агрегату M2 и т.д. она снижается, а само понятие денег приобретает все более широкий смысл. В разных странах денежные агрегаты рассчитывают по-разному. Относительное единодушие существует по поводу агрегата Ml. В него входят наличные деньги (монеты, бумажные деньги); вклады до востребования, т. е. вклады, на которые в любое время могут быть выписаны чеки. Поэтому их называют еще чековыми. В США к Ml относят также сберегательные счета, приносящие проценты, на которые могут быть выписаны чеки. Следовательно, Ml — это деньги, используемые в качестве средства обращения.

В определении агрегата M2 в разных странах существуют серьезные расхождения.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения Практика подсказывает, что равновесие наступает при М2>М1; оно управляется при М2+М3>М1.

В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен, и др..[6]

Рассчитанные показатели денежной массы по отдельным агрегатам и по всей совокупности становятся объектом управления и регулирования Центральным банком. Ориентируясь на достижение стабильности в денежной политике, Центральный банк определяет количественный целевой показатель прироста денежной массы с учетом складывающихся тенденций в развитии экономики и денежно-кредитной сферы.

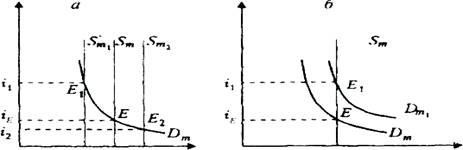

Предложение денег контролирует центральный банк как путем денежной эмиссии, так и посредством управления процессом создания денег коммерческими банками. Он определяет необходимое количество денег исходя из состояния экономики страны вне связи с уровнем процентной ставки. Поэтому кривая предложения денег Sm представляет собой вертикальную линию, перпендикулярную оси абсцисс в точке, соответствующей количеству денег в стране (рис.1.3,a).

Оптимальным для денежного рынка является равновесие между спросом на деньги и их предложением. Графически оно достигается при пересечении кривых Dm и Sm в точке E. Эта точка определяет равновесную ставку процента iE , т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения денег, так и спроса на деньги. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Рассмотрим, как это происходит.

Количество денег Количество денег

Рис.1.3 Равновесие денежного рынка. Изменения предложения денег (а) и спроса на деньги (б)

Предположим, что предложение денег уменьшилось, тогда кривая Sm сдвинется в положение Sm1.При ставке процента iE спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка.

Увеличение предложения денег сдвигает кривую Sm вправо, в положение Sm2. ри существующей ставке процента iE предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и соответственно к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке E2 при ставке процента i2.

Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги. Допустим, увеличение ВВП привело к росту спроса на деньги с Dmдо Dm1 (рис.1.3,б). При ставке процента iE спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться спрос на деньги. Этот процесс закончится тогда, когда ставка процента станет равной i1. Новое положение равновесия наступит в точке Е1.

Уменьшение спроса на деньги приведет к сдвигу кривой Dm1 в положение Dm (рис.1.3, б). В этом случае при ставке процента i1 предложение денег будет превышать спрос. Банки, население попытаются избавиться от "лишних" денег, покупая ценные бумаги. Эти действия вызовут рост цен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в точкеE

,

когда ставка процента станет равна iE.

Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег.

Денежное обращение осуществляется в наличной и безналичной формах [2].

Налично - денежное обращение — движение наличных денег в сфере обращения и выполнение ими 2-х функций: средства платежа и средства обращения. Наличные деньги используются: для оплаты товаров, работ, услуг; для расчетов, не связанных с движением товаров и услуг (расчетов по выплате заработной платы, премий, пособий, стипендий, пенсий, по выплате страховых возмещений по договорам страхования, при оплате ценных бумаг и выплате дохода по ним, по платежам населения, на хозяйственные нужды, на оплату командировок, на представительские расходы, на закупку сельхозпродукции и т.д). Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек). В развитых капиталистических странах банковские билеты, выпускаемые центральным банком, составляют подавляющую часть налично-денежного обращения. Незначительная часть выпуска денег (около 10%) приходится на казначейства, которые эмитируют в основном монеты и мелко-купюрные бумажно-денежные знаки — казначейские билеты[4]

. В Беларуси и России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц.

Безналичное обращение - движение стоимости без участия наличных денег, изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, пластиковых карточек, жироприказов, платежных поручений, электронных средств платежа, других расчетных документов. В некоторых странах в обращении используются казначейские векселя, сертификаты, другие инструменты. С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца ХХ в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 8%.[5]

Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота.

Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

Бумажные деньги представляют собой знаки действительных денег, исторически возникших как знаки денежного товара из металлического обращения и появившихся в обороте как заместители ранее находившихся в обращении серебряных или золотых монет.

Существует несколько причин выпуска бумажных денег:

• нужды государственного казначейства в ресурсах, вызванные дефицитом государственного бюджета;

• наличие исторических периодов, характеризующихся острой потребностью правительства в деньгах (войны, революции);

• хронический дефицит платежного баланса страны, когда правительство, стремясь избежать утечки золота за границу, вынужденно вводить неразменные на золото деньги, снабженные принудительным курсом, с целью получения эмиссионного дохода;

• физический износ монет, превращающий полноценные монеты в знак стоимости, а в отдельных случаях сознательная порча металлических монет государственной властью, приводящая снижению металлического содержания монет с целью получения дополнительного дохода в казну.

Использование денег обеспечивает значительную экономию общественного богатства, которое общество вынуждено было бы растрачивать в рамках натурального обмена. Поэтому можно сказать, что деньги создают богатство нации. Чем совершеннее денежная система, тем быстрее идет наращивание общественного богатства.

Согласно трудовой теории стоимости, количество денег, необходимых для обращения, определяется как отношение суммы цен товаров, подлежащих к продаже, к скорости оборота денежной единицы:

Д = Р/Со; (1)

где Д— количество денег;

Р — сумма цен товаров;

Со — скорость оборота денежной единицы. С учетом кредитных отношений и выполнения деньгами функций средства платежа количество денег, необходимых для обращения, определяется следующим образом:

Д= (Р-К+П-ВП)/Со (2)

где Д — количество денежных единиц, необходимых для обращения;

Р — сумма цен реализованных товаров, проданных в кредит;

К — сумма цен товаров, проданных в кредит;

П — сумма цен товаров, по которым наступил срок платежей;

ВП — сумма взаимопогашающихся платежей;

Со — скорость оборота одноименных денежных единиц.

В экономической теории широкое признание получил «уравнение обмена», предложенное американским экономистом И. Фишером в работе «Покупательная способность денег». Уравнение обмена или, как иногда его называют «уравнение Фишера», выглядит следующим образом:

MV=PQ, (3)

где М — величина находящейся в обращении денежной массы;

V — средняя скорость обращения денежной единицы

Р — уровень цен;

Q — реальный объем национального продукта.

Это уравнение позволяет рассчитать каждый из составляющих его параметров:

- обращаемая денежная масса PQ/V;

- скорость обращения денежной единицы PQ/M;

- средний уровень цен MV/Q;

- денежная величина национального продукта MV/P.

Уравнение Фишера показывает зависимость уровня цен от денежной массы. Из уравнения MV=PQ ясно, что увеличение показателя М (при неизменности V иQ), должно coпровождаться ростом Р. Данная формула позволяет в первом приближении рассмотреть феномен инфляции.

Существует и такая формула, определяющая количество денег в обращении:

Количество денег = Сумма цен всех товаров и услуг / Число оборотов одной денежной единицы = Стоимость ВНП / Количество оборотов одной денежной единицы

Из этой формулы видно, что количество необходимых денег зависит от размера произведенного продукта и цен товаров и услуг. С ростом ВНП и цен должно увеличиваться и количество денежных знаков. С другой стороны, при неизменном уровне ВНП увеличение количества денежных знаков приведет к росту цен.

Как известно, в условиях рыночной экономики продукция производится как товар, т.е. не для собственного потребления, а для продажи, которая, в свою очередь, не может осуществиться без денег. При этом деньги, во-первых, выступают своеобразным соизмерителем стоимости товаров и услуг («мера стоимости»), во-вторых, используется в качестве посредника между продавцом и покупателем при реализации товаров, так как с помощью денег товар от продавца переходит к покупателю («средство обращения»), в-третьих, обладая высокой ликвидностью, так как их проще всего обменять на товар, накапливаются населением с целью приобретения товаров в будущем ("средство сбережения") [20].

Выполняя названные функции деньги и кредит способствуют развитию экономики, повышению ее эффективности. Однако при определенных условиях их "деятельность" может стать серьезным тормозом в экономическом развитии. Дело в том, что в любом обществе, где господствуют товарно-денежные отношения, всегда должно соблюдаться соответствие между количеством товаров и количеством денег. Оно составляет суть законов денежного обращения.

Если соответствие нарушается, то возникает инфляция,

главными последствиями которой являются снижение жизненного уровня населения, усиление аритмии производства, "перекачка" капиталов из производства в сферу обращения, снижение объемов производства. Во многих этих негативных последствиях "виноваты" деньги, когда их, по разным причинам, становится больше, чем нужно для обращения товаров.

Проблемы излишков денег и всех негативных последствий возникающей в этой связи инфляции не существовало во времена, когда в денежном обращении господствовал "золотой стандарт" — когда в качестве денег использовалось золото, а бумажные деньги свободно обменивались на золотые монеты.

Денежное обращение, или движение денег в наличной и безналичной формах, активнейшим образом влияет на протекание процессов общественного воспроизводства. Поэтому сознательное воздействие на параметры денежной сферы путем их регулирования важно не только как способ влияния на функционирование денежного и ссудного капиталов, но и как способ регулирования экономики в целом. Поскольку это воздействие происходит на макроуровне, то основным субъектом регулирования является государство в лице его Национального банка.

Выбор того или иного метода денежно-кредитного регулирования (ДКР) имеет большое значение, поскольку применяемые методы не обладают одинаковой степенью эффективности. Одни из них являются полностью автономными, другие — нуждаются в обязательном дополнении рядом инструментов. При этом выбор инструментов денежно-кредитного регулирования определяется в значительной мере составом и структурными характеристиками кредитной системы, которую они должны регулировать. Поэтому диапазон и иерархия методов денежно-кредитного регулирования пока еще различаются по отдельным странам.

Прежде всего следует отметить рефинансирование, которое в системе денежно-кредитного регулирования рассматривается как политика, обладающая количественным и стоимостным эффектом. При этом количественный эффект выражается в размерах рефинансирования и объемах изменения денежной массы, а стоимостной — во влиянии на величину рефинансирования и банковскую ликвидность, поскольку изменение стоимости рефинансирования при его различных методах непосредственно влияет на уровень спроса на ресурсы со стороны коммерческих банков. Конечная цель рефинансирования состоит в контроле над ликвидностью банков.[6]

В самом общем виде рефинансирование представляет собой банковскую политику в области финансирования экономики. Более конкретно под рефинансированием понимается регулирование кредитной помощи, оказываемой Национальным банком коммерческим банкам. Это связано с тем, что последние не способны самостоятельно полностью удовлетворить потребности экономики в кредитах. Рефинансирование может осуществляться различными методами в зависимости от:

а) конъюнктуры;

б) намечаемой цели;

в) функциональной структуры банков;

г) степени зависимости коммерческих банков от Национального банка.

При рефинансировании наиболее часто применяются метод учетной ставки, или переучета (дисконтная политика), операции открытого рынка, различные виды интервенции Национального банка на денежном рынке, используемые либо альтернативно, либо одновременно. При этом соотношение методов рефинансирования различно в разных странах, что предопределяется множеством факторов. Однако общим условием использования этих методов выступает наличие потребности коммерческих банков в "подпитке" собственных ресурсов.

Регулирование денежного обращения представляет собой одно из важнейших направлений в деятельности Национального банка. Это связано с тем, что, во-первых, узко направленные, конкретные и легко поддающиеся количественному выражению методы регулирования, влияющие на денежное обращение, позволяют получить весомые макроэкономические результаты. Последние формируют финансовые условия функционирования экономики в целом, определяют степень действенности других методов регулирования экономики, используемых государством. При этом в сфере регулирования денежного обращения должно происходить совпадение интересов Национального банка как органа государственного регулирования и ведущего элемента банковской системы, заинтересованного в ее стабильности, с интересами других хозяйствующих субъектов и физических лиц. Во-вторых, целенаправленное и комплексное воздействие Национального банка на различные элементы рыночного механизма. В данном случае важным условием является соответствие применяемых методов денежно-кредитного регулирования не только конкретным целям денежной политики или состоянию экономической конъюнктуры, но и более специфическим задачам: особенностям существующей национальной финансовой системы, степени развития банковской системы и инструментов денежного рынка, степени взаимодействия денежного рынка с другими сегментами или блоками рыночного механизма.

От денежно-кредитной политики, проводимой Центральным банком любого государства, зависят как успехи или неудачи в области макроэкономического регулирования экономики, так и благосостояние отдельных слоев населения и рядового гражданина. Отсюда ясно, что денежно-кредитное регулирование (ДКР) является важнейшим инструментом воздействия на экономическую жизнь государства, а поэтому нарушение денежно-кредитного механизма пагубно отражается на состоянии всей хозяйственной жизни. Например, избыточная масса денег ведет к инфляции, снижению покупательной способности денежной единицы, обесценению капитала и, наоборот, нехватка платежных средств ограничивает возможности экономического роста, ведет к возникновению так называемого кризиса неплатежей. Поэтому вполне закономерно, что в условиях современной рыночной экономики возрастают контрольные и регулирующие функции Центральных банков.

Общие цели государственной денежно-кредитной политики определяются Центральным банком как с учетом текущего состояния денежного обращения и всей банковской системы, так и экономики в целом. Так, во главу угла регулирующей деятельности Национального банка может быть поставлена цель стабилизации денежного обращения (например, это было характерно для 70-х годов текущего столетия в условиях ускоренной инфляции в ряде капиталистических государств, а в настоящее время характерно для государств бывшего СССР), достижения и сохранения стабильности национальной валюты (цель традиционно преследуемая, например. Центральным банком ФРГ, а теперь весьма актуальная для стран СНГ), урегулирования государственного долга или обеспечения стабильности банковской системы и т. д.

В современных условиях, характеризующихся преобладанием депозитной части обращения, повышается значение регулирования Национальным банком именно объема предложения банковских кредитов. Регулирование спроса на деньги осуществляется по этой причине прежде всего через регулирование условий выдачи кредитов Национального банка, определяющих условия предоставления кредитов банковской системой в целом, хотя последняя также влияет на кредитную политику Национального банка. В данном случае регулирующая роль Национального банка накладывает определенные ограничения на условия денежного обращения, вызывая в итоге ответную реакцию рынка, проявляющуюся в том, что с одной стороны, происходит переориентация не только денежного обращения, но и всей системы рынка в сторону достижения рыночного равновесия, а, с другой стороны, — осуществляется трансформация или приспособление форм рыночной деятельности с целью определенного устранения чрезмерных мер регулирующего воздействия со стороны государства в лице Национального банка.

Поэтому современное государство с рыночной экономикой, контролируя, например, денежное обращение, движение ссудного процента, протекание операций на вторичном рынке, может влиять практически на все параметры общественного производства. В частности, используя эти методы, государство через Национальный банк способствует денежным накоплениям, снижению цен и стабилизации заработной платы, повышению эффективности производства, росту банкротства и безработицы, повышению курса национальной валюты и снижению конкурентоспособности своих товаров, удорожанию экспорта и удешевлению импорта товаров, увеличению импорта капиталов и сдерживанию его экспорта и т. д.

Необходимость денежно-кредитного регулирования оформляется параллельно с повышением роли банковской системы. В рамках этого процесса за Национальным банком закрепляются специфические функции, позволяющие ему контролировать состояние денежного обращения и регулировать его динамику. При этом эффективность регулирования во многом определена тем, что

Национальный банк является субъектом государственного регулирования и, соответственно, государство делает его проводником государственной политики, обеспечивая тем самым дополнительное доверие к применяемым методам регулирования.

Эффективность методов денежно-кредитного регулирования обеспечивается их постоянной эволюцией, связанной с изменением механизма регулирования экономики в целом, с соотношением в нем элементов саморегулирования и сознательного регулирования.

К методам регулирования денежного обращения, принятым в мировой практике, относятся:

а) нормы обязательных резервов или политика минимальных резервных требований;

б) регулирование учетной ставки Национального банка;

в) операции на открытом или вторичном рынке.

Кроме того. Центральные банки воздействуют на состояние денежного обращения посредством: а) инвестиционных требований; б) кредитных "потолков".

Таким образом, Национальный банк имеет в своем распоряжении комплекс методов денежно-кредитного регулирования, составляющих содержание денежно-кредитной политики. Эти методы могут различаться:

а) по форме воздействия — прямые и косвенные;

б) по объектам воздействия — предложение денег и спрос на деньги;

в) по параметрам регулирования — количественные и качественные.

Характерной особенностью этих методов является то, что используются и действуют они в единой системе денежно-кредитного регулирования.

В большинстве современных государств используется такой метод денежно-кредитного регулирования (метод регулирования депозитной части денежного обращения), как установление минимальных резервных требований. Суть этого метода состоит в том, что Национальный банк устанавливает обязательное для коммерческих банков соотношение (в процентах) между суммой такого показателя банковских ресурсов, как пассивы, и той суммой высоколиквидных средств, которую банки обязаны держать в качестве резервов. Качественно состав этих средств характеризуется максимальной приближенностью к денежной массе в обращении. Это обеспечивает возможность использования резервных требований как инструмента воздействия на денежное обращение.

Цель политики обязательных резервов состоит в усилении зависимости коммерческих банков от рефинансирования со стороны Национального банка и ужесточении тем самым контроля за их ликвидностью [12]. Блокирование .резервов строго в соответствии с установленными нормами носит обязательный характер, и поэтому политика норм обязательных резервов является наиболее административным методом воздействия на состояние коммерческих банков. Одновременно величина резервов обеспечивает обязательства коммерческих банков по депозитам или выступает гарантией интересов вкладчиков. Эта политика применяется Центральными банками также для противодействия стремления коммерческих банков к чрезмерной автономии, которой они начинают обладать при сокращении доли векселей в денежной массе.

В Беларуси минимальные обязательные резервы являются инструментом Национального банка Республики Беларусь, который применяется для регулирования ссудной деятельности коммерческих банков. Изменения резервных требований в Беларуси являются более сильным инструментом денежно-кредитной политики в силу своего непосредственного воздействия на формируемую банковскую систему. Национальный банк применял и применяет этот инструмент очень осторожно, поскольку даже небольшое изменение норм обязательных резервов может привести к нежелательным переменам в объемах депозитов и кредитов.

При этом Национальный банк проводил работу по унифицированию резервных требований по рублевым и валютным депозитам. С 1 августа 1995 г. норма обязательного резервирования по привлеченным инвалютным средствам составляла 12% [15]. Для компенсации потерь банков, связанных с привлечением их ресурсов в резервы, предусмотрено начисление процентов за резервируемые кредитные ресурсы.

Важным методом регулирования денежного обращения является учетная (процентная) политика Национального банка, относящаяся к прямым методам регулирования. Это обусловлено тем, что в отличие от резервных требований, она представляет собой вариант прямого регулирования цены банковских кредитов. Вследствие этого регулирование учетных ставок быстрее и непосредственнее воздействует на денежное обращение. Способность Национального банка воздействовать на цену кредита определяется его ролью как субъекта кредитной эмиссии, а также существованием по многим видам банковских ставок фиксированного отношения к ставкам Национального банка, закрепляемого часто различного рода межбанковскими соглашениями или решениями высших органов управления.

В системе денежно-кредитного регулирования все большее значение приобретают операции Национального банка на открытом рынке. Суть этого метода сводится к купле—продаже Национальным банком ценных бумаг, в основном обязательств казначейства, облигаций банков и промышленных фирм, а также коммерческих векселей, учитываемых Национальным банком. Предпосылкой роста значимости операций на открытом рынке является их близость традиционным методам регулирования. Так, одна из разновидностей операций на открытом рынке (обратная операция по покупке с последующей перепродажей ценных бумаг) мало чем отличается от кредитов под залог ценных бумаг.

Коммерческие банки стремятся сократить свою потребность в привлечении ресурсов Национального банка, создаваемых за счет обязательных резервов. Добиться этого они могут только путем уменьшения своего денежного пассива, для чего надо передать депозиты через выпуск ценных бумаг. Можно также продать активы. Для того чтобы совершить данные операции, необходимо наличие рынка ценных бумаг, доступного для всех его участников. На данном рынке Национальный банк проводит так называемую политику открытого рынка посредством покупки или продажи ценных бумаг. Это же может совершать любой другой банк, предлагая на этом рынке или изымая из него ресурсы Национального банка.

Основным условием функционирования политики открытого рынка является наличие в государстве рынка ценных бумаг, покупка и продажа которых позволяют Национальному банку воздействовать на денежно-кредитный рынок и потенциальные возможности коммерческих банков в представлении кредитов заемщикам. В настоящее время объектом сделок на открытом рынке выступают преимущественно государственные ценные бумаги. При продаже ценных бумаг поглощается свободный капитал денежно-кредитного рынка, сокращается кредитоспособность банков и создается возможность кредитной рестрикции, а при покупке ценных бумаг происходит прилив дополнительных ресурсов, расширяются кредитные возможности коммерческих банков и возникают благоприятные условия для кредитной экспансии.

Таким образом, операции на открытом рынке сводятся к купле—продаже государственных краткосрочных обязательств (государственных облигаций) Национальным банком у коммерческих банков, предприятий или организаций. Если Национальный банк осуществляет покупку государственных облигаций, то в результате такой операции ресурсы коммерческих банков увеличиваются. После использования этих ресурсов коммерческими банками путем предоставления их в кредит своим клиентам происходит увеличение депозитов в соответствии с эффектом мультипликации. Поэтому в результате покупки Национальным банком ценных бумаг возрастают денежная база и денежная масса. Обратный эффект происходит при продаже Национальным банком государственных облигаций.

Можем сделать вывод: денежно-кредитная система играет, в жизни общества настолько важную роль, что нарушение ее функционирования может повлечь катастрофические последствия для всей экономики. Поэтому во всех странах она находится под контролем государства. Используя различные методы, государство добивается такого ее состояния, которое соответствует интересам развития всей экономики, эффективному решению постоянно возникающих экономических задач.

Рассмотрим эволюцию денежно-кредитной политики в Беларуси [11].

Первый этап. В период 1992–1995 гг. проводилась самая мягкая «сверхэкспансионистская» политика. Рублевая денежная масса за этот период возросла в 2150 раз (или почти на 17,3 % в среднем за месяц). Потребительские цены возросли за этот период почти в 25 000 раз (или на 23,5 % в среднем за месяц), официальный курс доллара – в 68 900 раз (на 21,6 % ежемесячно). В то же время ВВП и реальные доходы населения снизились соответственно на 33 и 38 %.

В 1995 г. предпринималась попытка финансовой стабилизации в Республике Беларусь. Для этого использовались три приема: фиксированный обменный курс, поддерживаемый с помощью интервенций Национального банка, ограниченный доступ на межбанковскую валютную биржу (МВБ) в конце года, стимулирование рублевых сбережений путем установления высоких процентных ставок и сжатие тем самым рублевой массы. Комплекс мероприятий, среди которых было введение валютного контроля, остановил падение белорусского рубля и наметил рост реального курса валюты, что привело к падению конкурентоспособности отечественных товаров по сравнению с импортными.

Второй этап. Политику, проводимую в 1996–1999 гг., можно назвать умеренно мягкой. Она принесла определенные положительные результаты: темпы денежной эмиссии по сравнению с периодом 1992–1995 гг. снизились более чем в 2,5 раза, темпы инфляции и девальвации – в 3,8 и 3,5 раза.

В 1999 г. на общеэкономические и денежные показатели повлиял ряд негативных факторов: влияние российского финансового кризиса 1998 г., неблагоприятные погодные условия, рост цен на нефть. Тем не менее в 1999 г. удалось добиться поддержания положительных темпов экономического роста.

Определенную роль в этом сыграла работа банковской системы, которая создала благоприятные условия для развития реального сектора экономики. Доля кредитов экономике в структуре банковских активов возросла до 54,2 % (на начало 1997 г. она составляла 48,8 %). Это значительно выше, чем, например, у российских банков (30,5 %). При этом удельный вес долгосрочных кредитов, являющихся важным источником инвестиций, достиг 50,7 % (на начало 1997 г. – 30,8 %). Это более высокий показатель, чем в других странах СНГ: в России доля инвестиционных кредитов составляет 33,3 %, на Украине – около 20 %.

Большое внимание в 1999 г. уделялось повышению качества кредитных портфелей банков. В результате проделанной работы удельный вес безнадежных к погашению кредитов снизился с 9,3 до 7,5 %. Тем не менее в 1999 г. не удалось решить проблему инфляции, в среднемесячном исчислении составившую 11 %. Кроме упомянутых негативных факторов, можно назвать и экспансионистскую денежно-кредитную политику, связанную с чрезмерным эмиссионным кредитованием государственных программ в области АПК и жилищного строительства. Все это в сочетании с административным регулированием официального обменного курса белорусского рубля и множественностью валютных курсов обусловило возникновение существенных деформаций на денежном и валютном рынках. Лимит кредитной эмиссии, предусмотренной в размере 35 трлн р., был превышен почти в 2,5 раза. В результате ежемесячный индекс потребительских цен находился в пределах 12—14 %.

Таким образом, возникла необходимость трансформации денежно-кредитной политики, что и осуществлено в 2000 г. Задачи, поставленные перед денежно-кредитной политикой Беларуси в 2000 г., были следующими: переход к единому обменному курсу белорусского рубля при сохранении его рыночных котировок, ужесточение денежно-кредитной политики, что предполагает кредитование экономики на безэмиссионной основе, а также обеспечение положительного уровня (в реальном выражении) процентных ставок по рублевым депозитам, повышение надежности банковской системы, совершенствование национальной платежной системы, развитие сотрудничества с центральными банками других государств и международными финансовыми институтами.

В 2000 г. денежно-кредитная политика основывалась на концепции перехода к политике «скользящей фиксации» обменного курса белорусского рубля, которая близка к системе «валютного совета», однако, в отличие от нее, допускает возможность ограниченной кредитной эмиссии.

Предполагалось, что последняя будет направляться на финансирование дефицита государственного бюджета, а рефинансироваться банковская система будет на рыночной основе. Одним из критериев степени жесткости денежно-кредитной политики является уровень и соотношение процентной ставки по однодневным рублевым межбанковским кредитам и ставки рефинансирования Национального банка. На протяжении 1999 г. и в первом квартале 2000 г. ставка по однодневным рублевым межбанковским кредитам была ниже ставки рефинансирования и темпа инфляции, но, начиная с апреля 2000 г., это соотношение изменилось. При этом, начиная с февраля 2000 г., был обеспечен положительный уровень в реальном выражении процентных ставок по основным рублевым операциям, включая ставки по кредитам и депозитам. В дальнейшем размер ставок постепенно снижался, но оставался выше текущих темпов инфляции.

Положительным моментом стало и то, что в течение всего 2000 г. Нацбанк Республики Беларусь гибко сочетал меры по поддержке ликвидности банков путем использования всего комплекса инструментов, включая ломбардный кредит, сделки репо, свопы, покупку и продажу валюты. Кредит обеспечивали ресурсами в основном на безэмиссионной основе.

Определенный прогресс был достигнут в области повышения надежности банковской системы: в Национальном банке Республики Беларусь усовершенствовали систему нормативов, которая приближена к международным стандартам, рекомендуемым Базельским комитетом, и к нормативам, действующим в России. Ужесточение денежно-кредитной политики явилось важным фактором того, что, начиная с апреля 2000 г., произошла стабилизация рыночных котировок белорусского рубля, среднемесячные темпы девальвации которых не превышали 2 %.

Наиболее важным и положительным результатом денежно-кредитной политики 2000 г. явилось осуществление перехода к единому валютному курсу [11]. Множественность курсов создавала искажения экономических показателей (цены и рентабельность), приводила к неоптимальному использованию ресурсов, к криминализации экономики. Ликвидация системы множественности курсов и расширение сферы использования белорусского рубля во внешней торговле создали более благоприятные условия для внешнеэкономической деятельности белорусских предприятий. Практически, начиная с 2000 г., обеспечивалась высокая стабильность рыночных котировок белорусского рубля, что сделало валютный рынок предсказуемым, а также позволило снизить издержки на проведение валютных и внешнеторговых операций.

Однако этот процесс оказал на экономику и негативное влияние: уменьшились оборотные средства субъектов хозяйствования, выросли неплатежи. Все это вызвало повышение цен на белорусскую продукцию. Как следствие – высокий темп инфляции – 6,3 % (прогноз – 4,5–5,5 %). Это самый высокий показатель по странам СНГ.

2.2 Проблемы и направления регулирования денежного обращения в Республике Беларусь (1990 –2000 гг.).

Одним из важнейших направлений регулирования денежного обращения в Республике Беларусь на протяжении 1999-2002 годов была минимизация инфляционных процессов.

В начале 90-х годов для белорусской экономики характерны были такие высокие темпы роста цен, какие практически присущи гиперинфляции. Этот этап берет свое начало с 1992 г., когда либерализация цен в России не могла не коснуться и Беларуси, где индекс потребительских цен за год возрос в 13,6 раза, а в 1993 г, - в 21 раз, в 1994 г. - в 20,6 раза (таблица 2.1).

Таблица 2.1 - Динамика роста потребительских цен в Беларуси (декабрь предыдущего года = 100%)

| 1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

| Декабрь к декабрю |

247,5 |

1359 |

2097 |

2060, 0 |

344,0 |

139,3 |

163,1 |

281,7 |

351,2 |

207,5 |

146,1 |

В среднем

за месяц

|

7,8 |

26,4 |

28,9 |

28,7 |

10,8 |

2,8 |

4,2 |

9,0 |

11,0 |

6,3 |

3,2 |

За 1992 - 2001 гг. розничные цены в стране выросли примерно в 1,7 млн. раз, а обменный курс белорусского рубля упал почти в 10 млн. Наряду с этим следует учитывать и то, что существовала и скрытая инфляция, выражавшаяся в остром дефиците тех потребительских товаров и услуг, цены на которые были искусственно занижены. Как следствие, денежные средства населения теряли покупательную способность и обесценивались. Таким образом, на том этапе в Беларуси проявились основные признаки гиперинфляции с ее разрушающим воздействием' на все стороны общественной жизни. [2]

Конечно, имевшие место многочисленные негативные явления и процессы б экономике страны нельзя объяснить исключительно инфляцией, так как действовало и действует поныне много других факторов, нарушающих равновесие в экономической системе. Однако можно утверждать, что все дисбалансы (как материально-вещественные, так и финансово-денежные) ведут или к открытой, или к скрытой инфляции. Более того, инфляция, переходя из стадии умеренной в гиперинфляцию, не способствует ликвидации дисбалансов, а, наоборот, их стимулирует. Поэтому спад производства, снижение уровня и качества жизни народа, другие негативные процессы не остановить без устранения факторов, лежащих в основе гиперинфляции.

Либерализация цен и мягкая денежно-кредитная и бюджетная политика создали одновременно благоприятные условия для проявления монопольных действий в сфере ценообразования. Монопольная цена, хотя и выше конкурентной, однако имеет естественное ограничение - платежеспособный спрос. По сути уже в 1992 г. предприятия-монополисты своими ценами вплотную подошли к пределам спроса - появились трудности с реализацией продукции, встала необходимость в условиях возросших ее запасов снижать цену или перестраивать структуру производства. Однако инфляционные вливания денежных средств в экономику снова- подняли планку платежеспособного спроса, что в условиях слабого регулирования монопольных действий создало благоприятные условия для дальнейшего роста цен.

Эмиссия наличных и безналичных денег, рост цен, инфляционные ожидания сразу сказались на курсе рубля - начиная с июля 1992 г. он стал постоянно падать. Изменение цен товаров и курса рубля, фактически являясь отражением одного и того же инфляционного процесса, одновременно воздействовали друг на друга - рост цен стимулировал падение курса рубля, падение его способствовало росту цен.

Интенсивность инфляционных процессов в Беларуси можно с очевидностью проследить по тем акцентам экономической политики, которые делались на том или ином этапе.

Хотя и не по инициативе белорусского правительства в результате осуществления с 1 января 1992 г. либерализации основной массы цен и введения новой налоговой системы в сочетании пусть даже с едва заметным ужесточением бюджетной и денежно-кредитной политики появились признаки изменения экономической ситуации. Скачок цен резко ограничил спрос и способствовал более равновесному состоянию экономики. Инфляция приняла в основном открытую форму, хотя сохранялась и скрытая ее часть, связанная с дефицитом некоторых видов продукции. Низкий уровень платежеспособного спроса существенно подорвал произвол предприятий-монополистов, для них начали действовать факторы поиска сбыта продукции и снижения издержек. Происходило постепенное сокращение материале- и энергоемких производств. Появились первые признаки конкуренции. Вместе с тем эти тенденции не стали определяющими и не оказывали существенного влияния на уровень инфляции. [2]

Рост цен на энергоносители и промышленное сырье оставался главным источником инфляционного давления. Вместе с тем вследствие социальных ориентиров экономической политики, не позволявшей снижать уровень заработной платы, а также из-за высокого уровня социальных отчислений резко возросли затраты на оплату труда работающих в расчете на единицу продукции. Множество налогов, как относимых на затраты, так и включаемых в отпускную цену, также оказывало инфляционное давление на цены.

Кардинальные антиинфляционные меры содержались в Программе перехода к рынку, принятой в 1991 г., ряде других основополагающих программных документах 1992-1994 гг. Однако в силу ряда причин реализация важнейших их положений по существу и не начиналась. Под давлением промышленного и особенно аграрного лобби, т.е. проинфляционно настроенных сил в Верховном Совете и Совете Министров, был избран вариант мягкой бюджетной и денежно-кредитной политики, направленной на поддержание уровня производства, в том числе неэффективного, и гарантированный уровень заработной платы любой ценой, что не могло не привести в 1992-1994 гг. к резкому скачку цен и ухудшению макроэкономической ситуации в целом. Ускорение темпов роста денежной массы (за 1992 г. средняя РДМ увеличилась в 3 раза, за 1993 г. - в 8,2 раз, а за 1994 г. -в 10,6 раза) привело к острому валютному и финансовому кризису. Индекс прироста потребительских цен в среднем за месяц составил в 1993 г. 28,9%, в 1994 г. - 29,7%.[2]

В конце 1994 - первой половине 1995 гг. стабилизационный курс проводился более или менее последовательно, особенно в монетарной сфере. Благодаря сокращению объемов инфляционного финансирования бюджетного дефицита и весьма грамотной и ответственной политике Национального банка удалось снизить инфляцию с 39,2% в январе 1995 г. до рекордно низкой отметки в 3,4% в мае и около 4% в среднем за месяц в период за май-декабрь 1995 г. Достигнутые первые признаки макроэкономической стабилизации опирались на единый, относительно стабильный, курс белорусского рубля к доллару и на частичную либерализацию экономики. Были заложены основы для предсказуемости важнейших макроэкономических параметров. Однако этот период был непродолжительным.

По существу, уже с 1996 г. произошел возврат к мягкой (инфляционистской) денежно-кредитной политике, традиционно предполагающей большие объемы эмиссии со всеми вытекающими отсюда последствиями. Аналогичной была и бюджетная политика, состоявшая в перераспределении финансовых ресурсов от эффективных к неэффективным секторам и экономическим субъектам. С конца 1996 г. был осуществлен возврат к системе множественных обменных курсов, стали использоваться другие административные (а иногда и силовые) инструменты из арсенала командной системы, приостановлена приватизация, начал искусственно форсироваться экономический рост при помощи как административного нажима, так и мягкого кредитного финансирования. В это же время серьезно ухудшилось финансовое состояние предприятий, организаций, колхозов. Если, например, в 1992 г. убыточных среди них было лишь 4,8%, в 1993 г. -6,2%, то в 1996 г. - 18,4%, Рентабельность продукции составила соответственно 22,1, 17,4 и 9,7%. Резко возросли суммы кредиторской и дебиторской задолженности. [2]

В этих условиях налоговая нагрузка оказалась завышенной, так как даже убыточные предприятия должны были платить социальные налоги, платежи во внебюджетные фонды и прочие ресурсные платежи. Избыточное налоговое давление производители старались перекладывать на потребителей через повышение цен. Кроме того, налоговое законодательство, составленное без учета инфляции, приходилось часто менять, что привело к абсолютной непредсказуемости налогов и соответственно невозможности четкого финансового планирования на предприятиях, которые пытались обезопасить себя повышением цен и уклонением от налогов, создавая тем самым дополнительное инфляционное давление. Начиная с 1996 г., в условиях частично регулируемых отпускных цен, возможность компенсации финансовых трудностей за счет рынка практически исчезла и большинство предприятий резко потеряли ликвидность. Выходом из этой ситуации и послужили неплатежи, ставшие в том числе средством защиты от инфляционного налога, который как известно “платят” те, кто имеет свободные или наличные деньги в условиях инфляции.

Во втором полугодии 1995 г., когда влияние мер по усилению беспрецедентного государственного вмешательства в процессы ценообразования и регулирования валютного курса стало проявляться в результативных экономических и денежно-кредитных показателях, эластичность инфляции и совокупной денежной массы равнялась единице.

Естественно, этот критерий не является безукоризненным, тем не менее при взвешенной денежно-кредитной и ценовой политике он может быть принят в качестве базового, ибо, исходя из требований экономических законов, количество денег в обращении должно соответствовать сумме цен товаров и услуг. Поэтому, если допустить, что в 1996 г. степень вмешательства государства в вышеназванные процессы не усиливалась бы (на деле же рост цен и валютный курс жестко контролировались на протяжении всего периода), а оставалась на уровне второй половины 1995 г. (хотя и это не оптимальный вариант), то, очевидно, следовало бы ожидать такого же соотношения темпов прироста инфляции и денежной массы, как и во второй половине 1995 г., т.е. на уровне не ниже 1. А это означает, что прирост индекса потребительских цен в 1996 г. реально составил бы не менее 60% вместо 39,1%. [2]

Если бы вместо жестких административных методов необоснованного сдерживания цен, а также удержания курса белорусского рубля на отметке, далекой от той, которая сложилась бы на рынке под воздействием спроса и предложения валюты, применялись экономические методы регулирования, то уровень инфляции был бы выше на 23-25%, что и представляет собой тот отложенный инфляционный потенциал, который должен был проявиться в будущем. Сюда же входит и та часть его, которая образовалась вследствие осуществления мер по удержанию официального курса белорусского рубля практически на неизменном уровне (за год он снизился лишь на 10%). Завышенный курс национальной валюты во многом способствовал насыщению отечественного рынка относительно дешевыми импортными товарами, что и отразилось на динамике цен. Так, объем импорта товаров в долларовом эквиваленте увеличился за 1996 г. на 26,9%, а экспорта - на 17,7%, что опять же усилило финансовые трудности отечественных предприятий, вызывая новую потребность в их финансовой поддержке и соответственно провоцируя новую инфляционную волну.

Механизм воздействия этого фактора на увеличение инфляционного потенциала состоит в следующем. Как известно, при закупке товаров и оплате услуг отечественного производства избыточная денежная масса непосредственно влияет на уровень инфляции, ибо, если деньги не “отоварены”, то, разумеется, будут расти цены до тех пор, пока не наступит равновесие. Но на него влияет и закупка товаров по импорту, а также приобретение иностранной валюты, что находит свое “отражение в сальдо торгового баланса и величине валовых и чистых иностранных активов банковской системы. При этом создается инфляционный потенциал, который при отсутствии сколько-нибудь существенных изменений в реальной экономике неминуемо разряжается в новом витке инфляции. Поэтому очевидно, что денежно-кредитная политика, согласуясь с другими экономическими процессами, должна обеспечивать, насколько это возможно, сведение по крайней мере к минимуму избыточной денежной массы.

Анализ конкретных цифр, в которых нашли проявление инфляционные процессы за ряд последних лет, приводит к выводу о том, что названное выше основополагающее требование к экономическим пропорциям явно нарушается. Постоянный рост совокупной денежной массы, не подкрепленный адекватным реальным ростом товаров отечественного производства, а также увеличением объемов услуг, привел к деформации ряда из них, появлению негативных социальных последствий. Наибольшая опасность такого подхода - в устойчиво высоком уровне инфляции.

Таблица 2.2 - Индексы потребительских цен (в % к предыдущему году)

| Всего |

Товары |

Услуги |

| всего |

Продовольственные товары |

Непродовольственные товары |

| 1996 |

153 |

150 |

150 |

152 |

167 |

| 1997 |

164 |

165 |

170 |

148 |

156 |

| 1998 |

173 |

176 |

176 |

174 |

156 |

| 1999 |

394 |

404 |

413 |

374 |

312 |

| 2000 |

269 |

262 |

265 |

252 |

355 |

| 2001 |

161 |

155 |

157 |

151 |

217 |

Тенденции денежно кредитной и антиинфляционной политики можно за 1-й квартал охарактеризовать следующим образом.

Столкнувшись с проблемой ухудшения финансового положения большинства государственных предприятий в силу их низкой рентабельности и недостатком денежных средств для финансирования запланированных бюджетных расходов без крупных заимствований на внутреннем денежном рынке, правительство и центральный банк прибегли к стратегии использования монетарных инструментов в качестве "якоря" в борьбе с инфляцией. С этой целью Национальный банк постоянно сдерживал темп понижения обменного курса белорусского рубля на уровне более низком, чем рост потребительских цен и цен производителей промышленной продукции путем валютных интервенций на внутреннем рынке. Это привело к заметному снижению величины его чистых иностранных активов. Степень их покрытия рублевой денежной базы упала на 13,3 п.п. В свою очередь, правительство для финансирования бюджетных расходов не только увеличило свой рублевый долг перед центральным банком на 21,8 млрд.руб., но и снизило валютный депозит в нем более чем на 60 млн. USD. Кроме того, оно активно заимствовало денежные средства у банков, превратившись из чистого кредитора банковской системы в чистого дебитора. По состоянию на 1 апреля т.г. общая чистая задолженность правительства банкам страны достигла примерно 340 млрд. руб. Причем около 90% этой задолженности выражено в иностранной валюте.

Опасаясь давления на внутренний валютный рынок свободных рублевых средств, прежде всего, домашних хозяйств, Национальный банк был вынужден поддерживать основные процентные ставки на положительном уровне, привлекательном для населения. Это позволило привлечь сбережения в качестве ресурсов в банковскую систему и удержать на приемлемом уровне темп прироста рублевой денежной массы в целом (около 3% в месяц) и особенно ее активной части М1 (0,9% в месяц). Однако этот процесс имеет и противоположный эффект - высокие ставки кредитного рынка, которые усугубляют финансовое положение предприятий. Последнее вынудило Национальный банк прибегнуть к ограничению банковской маржи — банкам рекомендовано приблизить процентные ставки по кредитам к ставке рефинансирования с превышением последней на 7 п.п. во втором квартале, на 6 п.п. — в третьем и на 5 п.п.,— в четвертом. Для банков это означает, что при нынешней ставке обязательного резервирования в 10% все без исключения кредиты должны выдаваться с отрицательной доходностью для них самих. [9]

Прирост ресурсной базы банков в последние полтора-два года, в т.ч. на 14,2% в первом квартале т.г, вследствие относительной денежной стабилизации в стране используется для кредитования преимущественно низкоэффективных государственных предприятий (прирост кредитов экономике в I кв. т.г. — 8,9%). Эти вынужденные кредиты являются дополнительным финансовым бременем для предприятий и ухудшают ликвидность коммерческих банков. Если принять во внимание, что примерно 2/3 всех вкладов населения сосредоточено в АСБ "Беларусбанк", ориентированном на кредитование именно госсектора и бюджета, то подобная практика привлечения денежных сбережений населения в банки высокими процентными ставками с последующей низкой эффективностью использования их грозит системным кризисом банковской системы, в результате которого могут быть аннулированы все обязательства банков перед домашними хозяйствами и предприятиями.

В итоге нынешняя монетарная политика, направленная на денежную стабилизацию в стране и имеющая антиинфляционный характер, не находит логического продолжения в реальном секторе экономики и не согласована с политикой достаточно мягких бюджетных ограничений. Это не позволяет белорусскому правительству достичь понимания в международных финансовых организациях и привлечь их кредитные ресурсы для улучшения общеэкономической ситуации. [9]

Еще одной причиной упорства, с которым Национальный банк пытается стабилизировать рубль чисто монетарными инструментами, это перспектива объединения денежных систем России и Беларуси. Для белорусской стороны завышенный реальный курс своего рубля в данном случае выгоден и, по-видимому, это является достаточно весомым аргументом.

Так, начиная с 1997 г. резко замедлился рост срочных депозитов населения и предприятий в банках, следствием чего стало снижение отношения среднегодовой массы срочных депозитов к ВВП с 2,5% в 1996 до 1,8% в 1997 г. Общим итогом этих процессов стало уменьшение коэффициента монетизации ВВП в национальной валюте с 8,8% в 1996 г. до 8,3% в 1997 г. На фоне масштабной денежной эмиссии и вызванной ею девальвации и инфляции реальные процентные ставки денежного рынка большую часть года были отрицательными и составили в среднем за месяц:

фактическая ставка рефинансирования -минус 2,9%;

по рублевым кредитам банков - минус 1,5%;

по рублевым ресурсам банков - минус 2,9%.

Реальное сокращение темпов роста денежных активов населения в форме срочных депозитов и вкладов сократило ресурсы банков для долгосрочного кредитования инвестиционных проектов. [13]

Осуществленное посредством инфляционного налогообложения принудительное перераспределение денежных активов от населения в сферу производства не обеспечило реального увеличения основного капитала страны даже при росте реальных инвестиций. Общим итогом высокой инфляции в стране стало усиление макроэкономической и финансовой нестабильности, рост дифференциации в уровне жизни населения.

В результате инфляции за тот же 1997 г. произошло обесценение рублевых денежных средств населения и субъектов хозяйствования на сумму около 13,7 трлн. руб. (47,1% к их средней величине за год), в том числе: наличных денег - 3,9 трлн. руб. (43%), депозитов до востребования - 6,9 трлн. руб. (50%) и срочных депозитов - 2,9 трлн. руб. (47,4%). С учетом начисленных процентных доходов по депозитам за этот период чистое обесценение рублевых денежных средств составило 10 трлн. руб. (34,6%), из них 3,1 трлн. руб. (31%) - средства населения. Валовое обесценение денег почти в 1,2 раза превысило кредитную эмиссию Национального банка. Его сумма сопоставима с 43% объема капиталовложений предприятий и населения (без кредитов Национального банка). Обесценение денег населения превысило прирост срочных рублевых депозитов граждан в 3,8 раза, оно сопоставимо с 80% объема целевых кредитов Национального банка на жилищное строительство и больше капвложений за счет собственных средств граждан - в 1,4 раза. Сумма валового обесценения денежных средств субъектов хозяйствования за год составила 7,7 трлн. руб., что сопоставимо с 27% средств, направляемых ими на инвестиции в основной капитал, и 12,8% балансовой прибыли.

Еще чувствительнее были пагубные последствия резко возросших темпов инфляции в 1998-1999 гг. В результате этого за 1999 г., например, обесценение денежных средств населения, субъектов хозяйствования и местных органов власти в национальной валюте превысило прирост рублевой денежной массы на 9,9 трлн. руб., а объем кредитной эмиссии - в 2,3 раза и составило 198,1 трлн. руб., в том числе: наличных денег - 67 трлн. руб., депозитов до востребования - 97,6 трлн. руб., срочных депозитов - 33,5 трлн. руб. За минусом начисленных процентных доходов по депозитам чистое обесценение рублевых денежных средств за год составило 170,4 трлн. руб., из которых 54 трлн. руб. - средства населения. Валовое обесценение его денег за 1999 год составило 62,8 трлн. руб., что почти в 8 раз превысило прирост срочных рублевых депозитов населения. Сумма валового обесценения денежных средств субъектов хозяйствования достигла 123,3 трлн. руб., что сопоставимо с 21,9% средств, направленных ими на инвестиции в основной капитал.

Не улучшалась ситуация и в 2001 г. По расчетам Национального банка, в 2000 г. инфляция “съела” более 350 млрд. руб. средств населения, субъектов хозяйствования и местных органов власти. Эти потери приходятся на наличные деньги в сумме свыше 100 млрд. руб. и депозиты (до востребования и срочные) - 250 млрд. руб. За вычетом начисленных процентных доходов по депозитам чистое обесценение денежных средств в национальной валюте составило не менее 235 млрд. руб., из которых примерно пятая часть приходится на деньги населения и около 73% - субъектов хозяйствования. К этому следует добавить, что денежные средства предприятий и организаций в реальном выражении в декабре 2000 г. относительно декабря 1999 г. сократились почти на 23%. Следовательно, увеличение номинального денежного предложения посредством кредитной эмиссии не только не дало должного эффекта, а, наоборот, через рост инфляции привело к снижению покупательной способности денежных средств субъектов хозяйствования. В этом же направлении действовали и кредиты, выданные предприятиям и организациям на погашение задолженности по заработной плате.

Основными целями денежно-кредитной политики Республики Беларусь в 2002 году являлось содействие развитию всех секторов экономики, обеспечение внутренней и внешней устойчивости национальной валюты, повышение роли банковского сектора как эффективного механизма, аккумулирующего свободные денежные средства и их переориентацию на инвесторов, прежде всего в реальный сектор экономики.

В этой связи особое внимание предполагалось уделить обеспечению финансовой устойчивости банковской системы, расширению ресурсной базы банков и повышению ее качества, приближению принципов и практики банковского надзора к международным стандартам.

Для поддержки приоритетных отраслей и производств намечалось использовать льготирование процентных ставок кредитов. Но особое значение в прогнозируемом периоде было уделено привлечению иностранных кредитных ресурсов, и прежде всего для инвестиций в реальный сектор экономики. Предусматривалось продолжить работу по компенсации обесценения всех форм вкладов населения в банковскую систему.

В качестве индикаторов достижения этих целей предусматривалось установить прирост рублевой денежной массы, объем и распределение денежной эмиссии, выдачи банками кредитов по отраслям и сферам экономики, динамику курса белорусского рубля. Был организован мониторинг изменения их параметров, анализ и увязка с процессами в других секторах экономики.

В Республике Беларусь, начиная с 2000 года, наблюдалось устойчивое снижение уровня инфляции. Одной из причин этого была проводимая Национальным банком страны денежно-кредитная политика. Рост инфляции начался в 2007 году и связан, прежде всего, с ростом цен на энергоресурсы, т.е. инфляция в республику импортируется [13].

В 2001 г. приоритет отдавался плавной предсказуемой динамике единого курса белорусского рубля на всех сегментах валютного рынка. Выбор данной цели денежно-кредитной политики обладает рядом достоинств: во-первых, в условиях малой открытой экономики стабильный валютный курс обеспечивает наиболее благоприятные условия для динамичного развития внешнеэкономических связей и на этой основе – интеграции экономики в систему глобальных экономических процессов. Во-вторых, динамика валютного курса в условиях нестабильной экономики – более четкий ориентир и показатель эффективности политики центрального банка по сравнению с динамикой различных денежных агрегатов, так как на характер последних существенно влияют конъюнктурные факторы. В-третьих, обеспечение стабильного валютного курса само по себе предполагает проведение жесткой денежно-кредитной политики, что является залогом достижения других ее целей.

Основные целевые ориентиры единой государственной денежно-кредитной политики Беларуси в 2001–2010 гг. и деятельности Национального банка Республики Беларусь, как и ранее [10]:

· защита и обеспечение устойчивости рубля, в том числе его покупательной способности, и курса по отношению к иностранным валютам;

· развитие и укрепление банковской системы;

· осуществление эффективного, надежного и безопасного функционирования платежной системы.

Обеспечение покупательной способности белорусского рубля инструментами денежно-кредитной политики предполагает недопущение роста цен за счет монетарных факторов свыше намечаемых параметров. В целях формирования в Беларуси макроэкономических условий, приближенных к условиям сопредельных государств, являющихся основными торговыми партнерами республики, индекс потребительских цен должен составлять к 2005 г. не более 15–17 % и к 2010 г. – не более 5 %.

Достигнутое фактическое обеспечение конвертируемости белорусского рубля по текущим операциям платежного баланса создает необходимую основу для инициирования процедуры присоединения к статье VIII Статей соглашения МВФ, что предусматривает недопущение каких-либо ограничений конвертируемости национальной валюты по текущему счету. Введение любого ограничения по этим операциям влечет за собой снижение репутации страны.

Кроме того, при прогнозировании темпов роста денежного предложения предполагается основываться на базовых условиях равновесия на денежном рынке, т.е. на росте реального спроса на деньги и спроса на деньги, формируемого ростом цен. При этом основу увеличения реального спроса на деньги должен составлять рост реального ВВП, а также расширение сферы применения рубля в совершении внутренних и внешних трансакций, снижение скорости обращения денег.

Среди основных каналов наращивания денежного предложения на долгосрочный период выделяются: покупка иностранной валюты и рефинансирование банков на рыночных принципах, а в качестве главного средства регулирования текущей ликвидности банков предполагается проведение операций с ценными бумагами правительства и с иностранной валютой. Валютные резервы правительства Беларуси будут формироваться также на основе использования рыночных инструментов: за счет увеличения валютных депозитов правительства в центральном банке, получения внешних займов, направления валютных доходов от приватизации государственной собственности [10, 11–12].

Таким образом, начиная с 2001 г. денежно-кредитная политика в республике становится жестче, что согласуется с объективными социально-экономическими условиями, а также базируется на опыте (зарубежном и собственном) рыночных преобразований и достижения макроэкономической стабилизации.

Цели и методы денежно-кредитной политики могут и должны корректироваться в процессе изменения общей макроэкономической ситуации в стране, направлений экономических реформ, а также внешнеэкономических факторов, которые становятся определяющими в условиях малой открытой экономики Республики Беларусь.

Хотелось бы сосредоточиться на оценки степени влияния денежно-кредитной политики на инфляционные процессы в Беларуси, а также на выявлении взаимосвязи между денежной массой и инфляцией, ставки рефинансирования и денежной массой.

Так, можно сделать вывод, что для достижения целей, таких как укрепление национальной валюты, поддержание необходимого уровня ликвидности банковской системы и замедление темпов инфляции, Национальный банк Республики Беларусь до 2007 года проводит курс по снижению уровня ставки рефинансирования в соответствии со снижением уровня инфляции в стране.

Ставка рефинансирования, достигавшая в 2002 г. 49,2% годовых, уже к 2004 г. составляла 21,3% годовых. За 2005 год она была снижена с 17 до 11% годовых. В 2006 году среднее номинальное значение ставки рефинансирования составило 10,7 процента годовых. [10]

Ставка рефинансирования Нацбанка в 2007 году колебалась в пределах 10% -11% годовых. Это было обусловлено тем, что с 1 февраля 2007 года в целях стимулирования сбережений в национальной валюте и для нейтрализации инфляционного и девальвационного давления, вызванного неблагоприятными внешнеэкономическими условиями, была повышена с 10 до 11 процентов годовых.

По мере нормализации ситуации, а, также учитывая положительные тенденции в развитии экономики, уровень инфляции, стабильность курса белорусского рубля, Национальный Банк с 1 июля по 1 декабря понизил ставку рефинансирования до 10% годовых. [13]

К началу 2008 года мы видим поддержание ставки на уровне, способствующем росту сбережений в национальной валюте и расширению доступности кредитов для субъектов экономики. Дальнейшее изменение ставки рефинансирования будет более активно регулировать условия заимствования на краткосрочном денежном рынке и давать четкий сигнал о направлении монетарной политики.