ЗМІСТ

ВСТУП

РОЗДІЛ 1. Аналітична маркетингова оцінка ринку лікарських засобів

1.1 Аналіз світового ринку лікарських засобів

1.2 Аналіз українського ринку лікарських засобів

РОЗДІЛ 2. Правове обґрунтування можливостей здійснення даної зовнішньоекономічної угоди

2.1 Законодавча база

2.2 Нормативно-правові умови здійснення даного проекту

РОЗДІЛ 3. Зовнішньоекономічний контракт з експорту лікарського засобу «КОРВІТИН»

РОЗДІЛ 4. Оцінка ефективності здійснення запропонованого проекту

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Лікарські засоби являють собою специфічну категорію товару, тому що впливають на найдорожче – здоров’я людини, що є стратегічною цінністю будь-якої держави. Таким чином, фармацевтична промисловість є однією з ключових у розвитку економіки країни, на яку в свою чергу впливають: політико-правове середовище, економічне й технологічне середовище.

Ринок лікарських засобів, на сьогоднішній день є одним з найприбутковіших у світі. Щорічно він зростає на 5-15%. Фармацевтична промисловість входить до групи високотехнологічних галузей. Тому все більше фінансових коштів виділяється на проведення клінічних досліджень і впровадження інноваційних ліків майже проти всіх хвороб. Завдяки сучасним процесам глобалізації майже кожна країна може імпортувати та експортувати будь-які ліки країн, що мають багаторічний досвід і добре розвинену наукову базу для виробництва ліків.

Збереження наукової бази, створення розвинутих і спеціалізованих детермінантів конкурентної переваги держави, а також залучення іноземних інвестицій для розвитку фармацевтичної галузі – все це створює довгострокову основу для конкурентної переваги і сприяє переорієнтації експорту українських виробників з ринків країн з перехідною економікою до країн Західної, Центральної і Східної Європи, посиленню їх конкурентоспроможності.

Метою

написання даного курсового проекту є моделювання зовнішньоторговельної угоди з експорту лікарських засобів, а саме, одного з препаратів, який займає міцні позиції в своїх сегментах фармацевтичного ринку – «КОРВІТИН» фірми виробника ЗАТ НВЦ Борщагівський Хіміко-фармацевтичний завод.

Під час виконання даної роботи слід визнати основні завдання, такі як

:

- надбання практичних навичокпри роботі з інформаційними джерелами при проведенні маркетингових досліджень та вивченні зовнішнього ринку;

- ознайомлення із нормативними документами та їх практичним застосуванням у сфері зовнішньоекономічної діяльності;

- отримання необхідних навичок при підготовці та складанні зовнішньоторговельного контракту;

- дослідження основних тенденцій світового ринку лікарських засобів, розвитку і сучасного стану українського ринку;

- аналіз ефективності зовнішньоторговельної угоди по експорту ліків з України і підведення підсумків про доцільність і перспективність такого бізнесу.

Об’єктом

роботи виступають економічні відносини на світовому фармацевтичному ринку, їх специфіка, закономірності і динаміка розвитку.

Предметом

є зовнішньоекономічні відносини України з країнами – імпортерами ліків і відповідно процедура підготовки, узгодження та виконання конкретної зовнішньоекономічної угоди з експорту товарів.

Актуальність

даної теми роботи полягає в тому, що в останні 5 років український експорт лікарських засобів зріс на 15%

Для написання курсового проекту використовуватимуться сучасні інформаційні технології, статистичні дані офіційних сайтів України, ресурси INTERNET, програма «MDOffice», офіційні сайти виробника –ЗАТ НВЦ Борщагівський ХФЗ, офіційні дані джерел IMSHealth, звіт аналітичної фармацевтичної групи Бізнес Кредит, тощо.

РОЗДІЛ 1.

АНАЛІТИЧНА МАРКЕТИНГОВА ОЦІНКА РИНКУ ЛІКАРСЬКИХ ЗАСОБІВ

1.1

Аналіз світового ринку лікарських засобів

Світовий

фармацевтичний ринок

є складним, багаторівневим, поліфункціональним утворенням зі стабільно високими темпами зростання виробництва, продажу і, відповідно, показниками рентабельності. Ці причини пов’язані зі специфікою лікарських препаратів як товару, попит на який зростає незалежно від економічних і політичних чинників. В 2010 році темпи росту світового ринку ліків і медикаментів, по оцінках аналітиків IMS Health, склали 7%. Це приблизно на один відсоток нижче показників 2007 року. Обсяг продажів лікарських засобів в усьому світі в 2009 році склав 643 млрд доларів. Цього року загальний обсяг продажів приблизно досягне 665-685 млрд доларів.[10,c.43]

Трьома головними фармацевтичними регіонами планети залишаються США, Європа і Японія, на них припадає близько 80% всього ринку лікарських препаратів. Незважаючи на суттєвий розвиток Китаю, Індії, Бразилії та Туреччини, фармацевтичний ринок США залишається найбільшим у світі зі щорічними темпами зростання (понад 8%). Частка США в глобальному фармацевтичному ринку становить 36%, тоді як 5 років ця величина становила 54%. Сьогодні в Європі відзначається деяке зниження темпів росту фармацевтичного ринку (

на 1-2% на рік за рахунок входження до нього східноєвропейських країн). При цьому Франція, Німеччина, Великобританія, Італія та Іспанія забезпечують понад 70% обсягів продажу фармацевтичної продукції в Європі.

Фармацевтичний ринок Японії, частка якого становить 13% світового обсягу продажу фармацевтичної продукції, останнім часом росте стрибкоподібно (від 1-2% до 5-6% на рік). Помітними темпами розвиваються фармацевтичний ринок Китаю, Індії, Бразилії та Туреччини (приріст реалізації фармацевтичної продукції становить 11% на рік, а частка у складі світового фармацевтичний ринок - 17%). Так, Індія сьогодні є одним із найбільших у світі виробників генеретиків, посідає 4-е місце за обсягом виробленої продукції, має близько 70% світового виробництва АФІ. Передбачається значний розвиток фармацевтичного ринку Китаю, що є ініціатором сучасних технологій, в першу чергу біотехнологій. [12,c.5]

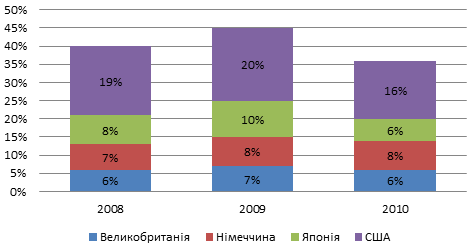

Тож провідними країнам з виробництва медикаментів є: США, Франція, Японія, Німеччина та Великобританія. Для більш точного аналізу країн-лідерів з виробництва лікарських засобів необхідно проаналізувати долю кожної з цих країн в загальному фармацевтичному виробництві в період з 2008 до 2009 років. [33]

Рис.1.1 Доля країн-лідерів в загальному фармацевтичному виробництві

*- за даними [34]

Таким чином ми бачимо,що сукупна частка цих країн знизилася з 78% від загального фармацевтичного виробництва в 2008 році до приблизно 67% у 2009 році в той час як Швейцарія та Італія збільшили своє виробництво на 4,5%. З 2008 року на 10 провідних країн-виробників лікарських засобів припадає 84% -88% від світового виробництва. США залишається найбільшим виробником (у вартісному вираженні), що становить майже третину від загального обсягу виробництва, а Японія є другим за величиною. Разом, ці дві країни у 2008 році виробили 57% лікарських засобів у світі ,а в 2010 47%. Щодо Великобританії, то у період від 2008-2010 років частка її у світовому ринку становить 6% -7%, в той час як Франція залишилася на рівні 7% -8%.

Рейтинг провідних фармацевтичних компаній в світі змінюється дуже швидко. Протягом 2008-2010 років було зафіксовано злиття серед великих компаній У результаті, деякі компанії, які раніше були у вищій лізі, такі як Hoechst і Sandoz, втратив свій самостійний статус у 2010 році. [17,c.26]

Таблиця 1.1 показує, що протягом 20 років, вісім компаній (шість з них американські) послідовно були серед 15 провідних фармацевтичних компаній в світі: Merck, Bayer, Pfizer, Bristol-Myers Squibb, Eli Lilly, Roche, American Home Продукти і Warner-Lambert. У 2007 році дев'ять з 15 провідних компаній світу були американськими, дві швейцарські, одна німецька, одна франко-німецької, одна шведсько-британської, одна японська та одна англо-американської.

Таблиця 1.1

Топ 16 фармацевтичних компаній-лідерів у світі (2007-2010)

| Компанія

|

Країна

|

Місце

2007

|

Місце

2008

|

Місце

2009

|

Місце

2010

|

| Pfizer (incl Warner Lambert) |

США |

8 |

6 |

5 |

1 |

| GlaxoSmithKline |

Великобританія/США |

- |

12 |

12 |

2 |

| Merck |

США |

2 |

1 |

1 |

3 |

| Astra/Zeneca |

Швеція/Великобританія |

- |

- |

4 |

4 |

| Aventis (Incl Hoechst) |

Франція/Німеччина |

- |

- |

2 |

5 |

| Bristol-Myers Squibb |

США |

14-13 |

10 |

6 |

6 |

| Johnson & Johnson |

США |

- |

- |

9 |

7 |

| Novartis (incl Ciba Geigy) |

Швейцарія |

- |

- |

7 |

8 |

| Upjohn/Pharmacia |

США |

11 |

13 |

- |

9 |

| Wyeth/American Home Products |

США |

6 |

2 |

11 |

10 |

| Eli Lilly |

США |

10 |

9 |

8 |

11 |

| Roche |

Швейцарія |

5 |

15 |

10 |

12 |

| Bayer |

Німеччина |

3 |

5 |

3 |

13 |

| Schering-Plough |

США |

- |

- |

14 |

14 |

| Abbott |

США |

- |

8 |

13 |

15 |

| Takeda |

Японія |

15 |

- |

- |

16 |

*- за даними [31]

Таким чином ми бачимо, що компанії США є самостійними, що дозволяє їм увійти в трійку світових компаній-лідерів з виробництва лікарських засобів.

Досить важливим є той факт,що загальний обсяг глобального фармацевтичного виробництва в 2009 році був понад 320 млрд. дол., що становить 1,12% від глобального валового внутрішнього продукту (ВВП). Середньорічний темп зростання виробництва фармацевтичної продукції за період 2008-2010 років становив лише 10,5% у поточних цінах, в порівнянні з середньорічні темпи зростання світового валового національного продукту (ВНП) - 7,5%. Середній реальний темп зростання ВВП на той період складав лише 3,6% річних, а середні реальні темпи зростання виробництва фармацевтичної продукції - 14,9% річних.[17,c. 7-8]

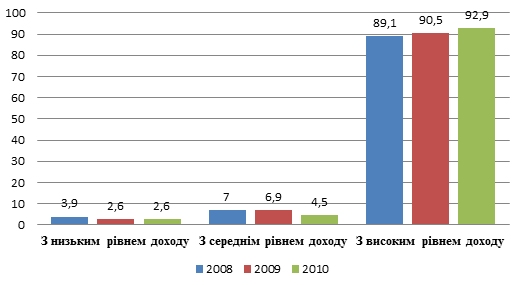

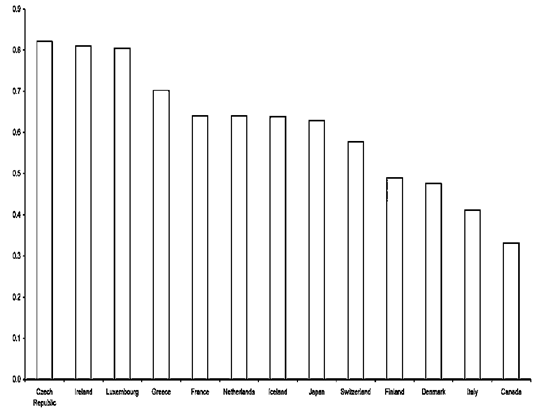

Для того, щоб біль точно проаналізувати систему дохідності фармацевтичної індустрії необхідно перш за все дати певний аналіз країн с низьким, середнім та високим рівнем розвитку рис 1.2.

Рис. 1.2 Частка країн з низьким, середнім та високим рівнем розвитку у фармацевтичній промисловості (%)

*- за даними [34]

Таким чином ми бачимо, як загальний обсяг виробництва було розподілено між країнами залежно від їх рівня економічного розвитку, з використанням класифікації Всесвітнього банку країни, який групує їх залежно від рівня доходу. Судячи з малюнку ми бачимо,що країни з високими доходами домінують у світовій фармацевтичній продукції (за вартістю). Частка цих країн у виробництві збільшилася до 89,1% в 2008 році та до 92,9% у 2010 році. Сукупна частка з середнім і низьким рівнем доходів зменшилася з 10,9% до 7,1% за той же період.

У 2010 році міжнародна торгівля фармацевтичної продукції представила близько 1,8% світового експорту. Так загальний обсяг складає близько $ 104 млрд. (табл. 1.2). У період 2008-2010 років, торгівля фармацевтичної продукції збільшувалася істотно швидше, ніж виробництво. [34]

лікарський зовнішньоторговельний угода контракт

Таблиця 1.2

Міжнародна торгівля фармацевтичної продукції, млрд..дол. США (2008-2010)

| Напрямок торгівлі

|

2008

|

2009

|

2010

|

| Експорт (поточні ціни) |

14.53 |

36.04 |

104.22 |

| Exports (постійні цінові умови) |

5.35 |

28.79 |

117.86 |

| Імпорт (поточні ціни) |

13.54 |

34.64 |

104.80 |

| Імпорт (постійні цінові умови) |

4.98 |

27.67 |

118.53 |

*- за даними [34]

Таблиця 1.2 показує, що, в постійних цінових умовах, міжнародної торгівлі рівень експорту в фармацевтиці значно зріс з 2008 року. Міжнародна торгівля фармацевтичної промисловості домінує з високим рівнем доходу промислово розвинених країн. У 2009 році на них припадало 93% світового експорту і 80% світового імпорту у вартісному вираженні.

Існує певна відмінність між країнами-експортерами та країнами-лідерами з виробництва медикаментів. Так в таблиці 1.3 ми бачимо,що у 2005 році понад 70% експорту фармацевтичної продукції припадав лише на вісім країн світу. До 2009 року цей показник становив вже 79,7%. Чотири з цих країн також входить до п'ятірки фармацевтичних виробників, тільки в Японії відсутня основна група експортера. Головними постачальниками фармацевтичної продукції на зовнішні ринки є відомі фірми розвинених країн, які здійснюють поставки як шляхом прямого експорту, так і через свої зарубіжні відділення і дочірні фірми.[12,c.8]

Таблиця 1.3

Найкращі країни-експортери (2008-2010)

| Країни

|

2008

|

2009

|

2010

|

| Рівень значущості |

% в світі |

Рівень значущості |

% в світі |

№ |

Рівень значущості |

% в світі |

| Німеччина |

2.272 |

15.6 |

5.8612 |

16.3 |

1 |

14.978 |

14.5 |

| Швейцарія |

1.615 |

11.1 |

4.3595 |

12.1 |

2 |

11.452 |

11.1 |

| США |

2.020 |

13.9 |

4.1032 |

11.4 |

3 |

11.071 |

10.7 |

| Великобританія |

1.732 |

11.9 |

4.0404 |

11.2 |

4 |

10.053 |

9.7 |

| Франція |

1.497 |

10.3 |

3.6652 |

10.2 |

5 |

10.043 |

9.7 |

| Бельгія |

0.670 |

4.6 |

1.6329 |

4.5 |

6 |

6.438 |

6.2 |

| Італія |

0.688 |

4.7 |

1.5169 |

4.2 |

7 |

5.607 |

5.4 |

| Ірландія |

8 |

5.122 |

4.9 |

| Швеція |

9 |

4.010 |

3.9 |

| Нідерланди |

0.619 |

4.3 |

1.3771 |

3.8 |

10 |

3.852 |

3.7 |

| Світовий експорт |

14.526 |

100 |

36.037 |

100 |

103.619 |

100 |

*- за даними [12]

Судячи з таблиці ми бачимо що великий виробник не обов'язково є великим експортером. Країни з виробничою базою відрізняються один від одного у своїй схильності до експорту фармацевтичних препаратів. Японія експортувала лише 2% місцевого виробництва в 2007 році, 3% в 2008 році і 4% в 2009 році. Що стосується країн з низьким рівнем доходу виробництва, то вони виробляють в основному для місцевого ринку. Навіть в Індії, з більш ніж 20 000 виробників фармацевтичної продукції, де частка експорту місцевої продукції збільшився в три рази з 2008 року, менше 20% від загального обсягу виробництва надходить в міжнародну торгівлю. Дані, представлені дещо вище, показують нам неповну картину загального обсягу витрат на ліки домогосподарств, урядів та інших джерел фінансування. Зокрема, вищенаведені дані виключають більшість витрат на традиційні та альтернативні лікарські засоби, які входять у фармакопеї багатьох країн і значна частка лікарських засобів споживання в Азії та інших частинах світу. Загалом витрати на ті чи інші лікарські засоби залежать від їх ціни на світовому ринку.[20, c.140-143]

Що стосується імпорту то необхідно зазначити,що за останні роки світовий фармринок розвивається дуже активно. За даними «IMS Health», у 2009 р. обсяг продажу ЛП у 234 країнах світу становить 394,4 млрд дол США. Оскільки жодна з країн світу не виробляє повністю всієї номенклатури ліків, необхідних для проведення лікувально-профілактичних заходів, тому певний відсоток І. присутній на фармацевтичних ринках усіх країн світу. Враховуючи те, що фармацевтична продукція не повинна сприйматись як звичайні продукти широкого вжитку, її виробництво та продаж через дистриб’юторську мережу як у національних, так і в міжнародних рамках повинні відповідати встановленим стандартам і суворо контролюватися.[25,c.3-4]

Дефіцит фінансових засобів, що виділяються на оплату медичних послуг і вартості медикаментів, є однією з важливих тенденцій, що впливають на розвиток сучасного фармацевтичного ринку. Більшість країн прагнуть до справедливості щодо фінансування лікарських засобів, визнаючи, розрив між вартістю ліків для пацієнта за середнім рівнем життя та його або її платоспроможністю. Тому більшість компаній прийняли політику фінансування охорони здоров'я, часто за участю сторонніх платників, які розроблені, щоб надавати пацієнту певну гарантію, щодо доступу до лікарських засобів (додаток 1). [10,c.230]

У Великобританії, наприклад, всі жителі підпорядковуються Національній службі охорони здоров'я (NHS) саме тому їх доступ до ліків субсидується безпосередньо, залишивши тільки незначну роль для приватного страхування здоров'я і номінальну плату, які повинні нести пацієнта. У Сполучених Штатах є досить розповсюдженим медичне страхування, яке є добровільним, і слугує як одна із видів фінансових мереж для тих, хто не в змозі сплатити страхові внески. Таким чином, медичне страхування у Великобританії є контрольованою урядом у той час як у США спостерігається лише незначне втручання уряду.

Передбачається, що в західних промислово розвинених країнах близько 70% витрат від щорічного приросту вартості лікарських засобів пов'язані з витратами на ліки. Це можуть бути препарати для лікування захворювань, яких раніше не існувало фармакотерапії. Спостерігається тенденція подорожчання саме нових ліків, які мають додаткові фармацевтичні властивості. Дослідження в Нідерландах показали, що в 2009 році більше 25% від загальної вартості фармацевтичних товарів було пов'язано з продажем всього 10 продуктів, більшість з них була введена порівняно недавно на голландському ринку (табл. 1.4).[17,c.26]

Таблиця 1.4

Обіг 10 найпопулярніших медичних продуктів в Нідерландах

Product

(Trade names in brackets)

|

Витрати

(mln dfl)

|

Зростання

(%)*

|

Зростання по відношенню до

(%)

|

Зміни в ціні

(%)*

|

| Omeprazol (Losec ®) |

292 |

19 |

25 |

(5) |

| Ranitidine (Zantac®) |

90 |

(36) |

(25) |

(16) |

| Simvastatine(Zocor®) |

198 |

24 |

27 |

(2) |

| Enalapri(Renitec ®) |

97 |

0 |

11 |

(10) |

| Amlodipine(Norvasc®) |

59 |

3 |

12 |

(8) |

| Budesonide (Pulmicort ®) |

75 |

0 |

2 |

(2) |

| Beclometason(Becotide®) |

56 |

(10) |

(7) |

(3) |

| Fluticason (Flixotide ®) |

53 |

38 |

36 |

1 |

| Paroxetine (Seroxat ®) |

64 |

37 |

37 |

0 |

| Insuline (Mixtard ®) |

60 |

(1) |

7 |

(7) |

| Total top 10 products |

1043 |

6 |

11 |

(5) |

| Total costs reimbursed products |

3902 |

*- за даними [25]

Щодо до структури реалізації окремих фармакотерапевтичних груп лікарських препаратів в основному зумовлена національними та регіональними особливостями, хоча мають місце і загальні тенденції. Так, на північноамериканському ринку найбільші обсяги продажу лікарських препаратів, що діють на ЦНС та серцево-судинну систему; на ринках Німеччини, Франції, Італії, Великобританії та Іспанії більше реалізуються препарати для терапії серцево-судинних захворювань. В Японії також лідируючі позиції за обсягами реалізації посідають препарати, які впливають на серцево-судинну, травну системи та метаболізм. Існують національні переваги стосовно лікарських форм: у Великобританії та Нідерландах це таблетки, у Франції - свічки, в Німеччині - препарати для ін’єкцій. Особливо високі темпи зростання виробництва та продажу відзначаються на ринку онкологічних препаратів. Понад 70% усіх онкологічних препаратів реалізуються в США (45%) і п’яти провідних європейських країнах (26%).[38]

Очікується,що у 2011році ринок лікарських засобів буде продовжувати абсорбувати зміни, які ведуть до формування нової економічної реальності в цьому секторі світової економіки. Серед змін - зсув економічного росту із країн зі зрілим ринком у країни з економіками, що формуються; наростаючий розрив між появою нових медичних препаратів і закінченням терміну дії патентів на вже наявні оригінальні препарати; розширення сектора медичної продукції особливого попиту й продукції, вузькоорієнтованої на певні споживчі ніші.

1.2

Аналіз українського ринку лікарських засобів

На ринку України зареєстровано 18 тис. найменувань лікарських засобів, які охоплюють практично усі фармакотерапевтичні групи. Майже не існує зарубіжних ліків, аналоги яких не випускаються в Україні. На вітчизняному ринку за останній час спостерігається дещо підвищення обсягів продажу закордон (табл.1.5). В основному на внутрішньому ринку існує понад 70 % ліків в ампулах, таблетках, упаковках - вітчизняного виробництва.[13,c.7]

Таблиця 1.5

Обсяги продажу лікарських засобів закордон

| Назва показників

|

Обсяги виробництва лікарських засобів за даним 2010 року

|

| Обсяг експорту фармацевтичних препаратів |

209,37 млн. грн |

| Обсяг реалізованої фармацевтичної продукції |

118,37 млн. грн |

Зростання темпів виробництва фармпрепаратів

· індекс виробництва промислової продукції

|

108,0 %

· 103,6 %)

|

*- за даними [21]

В Україні зареєстровано 13046 лікарських препаратів, 237 виробів медичного призначення й медичної техніки, 517 найменувань імунобіологічних препаратів. За підсумками 2009 р. Україна посідає друге після РФ місце в рейтингу фармацевтичного ринку пострадянських країн, залишаючись одним із найбільш швидкозростаючих та таких, що активно розвиваються. У роздрібних цінах обсяг фармацевтичний ринок склав 2,8 млрд дол. США. Питома вага реалізації лікарських препаратів лікувально-профілактичним закладам становила 12%. Темпи зростання роздрібного сегмента в грошовому вираженні за підсумками року вищі лікарняного: 24,49% та 8,38% відповідно. 27,c.5]

На ринку України виділяють наступні компанії з виготовлення лікарських засобів, які займають чималий обсяг загального вітчизняного виробництва табл. 1.6.

Таблиця 1.6

Компанії-виробники лікарських засобів в Україні

| Назва компанії

|

% від загального обсягу вітчизняного виробництва

|

| ЗАТ «Фармацевтична фірма «Дарниця» |

14,9% |

| АТ «Київмедпрепарат» |

14,4% |

| АТ «ФФ «Здоров’я» |

12,9 % |

| АТ «Фармак» |

11% |

| АТ «Борщагівський ХФЗ» |

7,6% |

| АТЗТ «Індар» |

5,4% |

| ДП «Біостимулятор» |

4,9% |

| АТ «Галичфарм» |

3,9% |

| АТ «Київський вітамінний завод» |

3,5% |

| Дослідний завод ДНЦЛЗ |

3,3% |

*- за даними [13]

Кожний із цих гігантів фарміндустрії займає близько 10% ринку вітчизняних лікарських засобів. Далі йде група більш ніж з трьох десятків підприємств, продукція кожного з них займає від 1% до кількох відсотків ринку. Серед них – АТ «Стиролбіофарм» , концерну «Стирол», Концерн «Грамед», СП «Сперко Україна», АТ «Лекхім Харків», ТОВ «ЕЙМ», ТОВ «Апітек», ТОВ «Арніка». До третьої групи належать більше сотні підприємств, що випускають лише по 1-2 лікарських засоби, найпростіших у виробництві і дешевих: йод, зеленка, перекис водню.

За обсягами виробництва та продажу продукції в грошовому вираженні перші п’ять провідних позицій в рейтингу посіли корпорація "Артеріум", ЗАТ "Фармацевтична фірма "Дарниця", ВАТ "Фармак", ЗАТ "НВЦ "Борщагівський ХФЗ", ТОВ "Фармацевтична компанія "Здоров’я".[24, c.57-58]

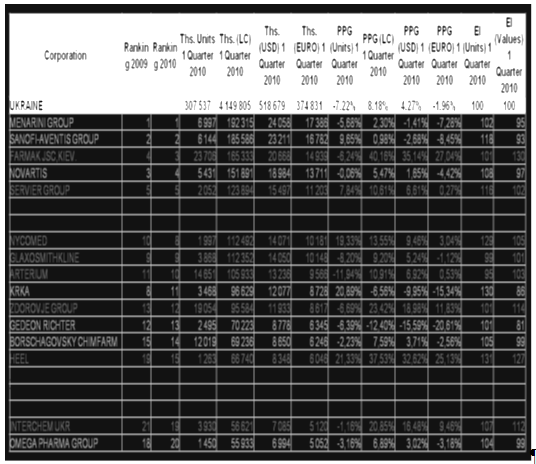

Чотири українські корпорації (Фармак, Артеріум, Здоров'я та Інтерхім), що увійшли до двадцятки лідерів, продемонстрували прирости обсягів продажів, що випереджають ринок і тим самим поліпшили свої рейтингові позиції (додаток 1). З іноземних учасників ТОП 20, тільки Нікомед піднявся на одну сходинку вгору, демонструючи позитивну динаміку в грошовому і натуральному вираженні.

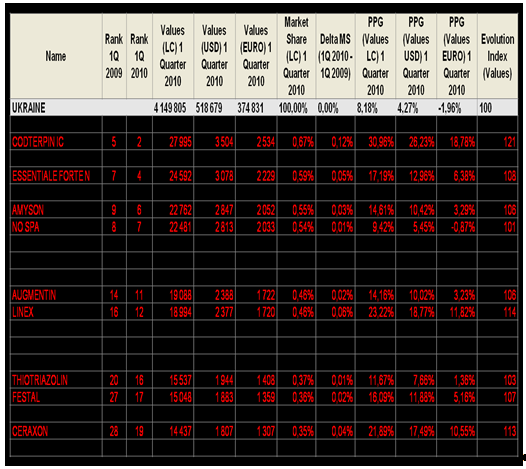

Переміщення з одного рейтингової позиції на іншу лідируючих торгових марок, за результатами першого кварталу 2010 року, відображають високу активність фармацевтичних компаній і, відповідно, успіхи у нелегкій конкурентній боротьбі (додаток 2). Так, наприклад, фестал піднявся з 27-го місця на 17-е, а мезим форте перемістився з 2-го на 9-е. Актовегін утримує місце лідера поки з великим відривом, але продемонструє негативну динаміку продажів у грошовому вираженні. Активно повертає раніше втрачені позиції есенціале: перемістився з 7-ї на 4-у позицію. У двадцятку лідерів увійшов Цераксон, піднявшись з 28 місця на 19-е і НІМЕСИЛ, який покращив свій рейтинг на чотири пункти.[27,c.5]

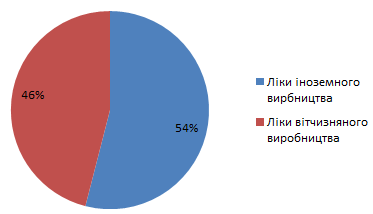

Обсяг внутрішнього ринку фармацевтичної продукції у 2010 році досяг 3,5 млрд. грн., виробів медичного призначення - 3,7 млрд. гривень. Співвідношення ліків іноземного та вітчизняного виробництва на внутрішньому ринку знаходяться майже на одному і тому ж рівні рис 1.3. Серед зарубіжних лікарських засобів превалюють препарати, що походять з Німеччини, Індії, Польщі, Франції, Угорщини, Швейцарії, Словенії, Великої Британії, Італії, Чехії, США, Австрії, Бельгії.

Рис.1.3 Рівень насиченості українського ринку вітчизняними на іноземними препаратами

*- за даними [15]

Таким чином ми бачимо,що за період 2008-2010 роки вітчизняний ринок лікарських засобів стрімко наздоганяє іноземний,що можливо у майбутньому призведе до майже повного витіснення ліків іноземного виробництва.

Збільшення обсягів виробництва лікарських засобів за останні роки призводить до збільшення експорту. У 2010 році показник обсягу експорту перевищив аналогічний показник 2009 року на 24,5%. Також спостерігається тенденція до збільшення імпорту. У 2010 році обсяги експорту та імпорту знаходяться майже на одному і тому ж рівні. Це говорить про те що український ринок лікарських засобів є на стільки насиченим, що складає чималу конкуренцію зарубіжним виробникам.

У досліджуваний період основними напрямками для українського експорту готових лікарських засобів традиційно виступили країни пострадянського простору. Максимальний обсяг поставок в грошовому і натуральному вираженні акумулював Узбекистан (табл. 1.3). У топ-5 країн - одержувачів українських готових лікарських засобів в цей період також увійшли Росія, Казахстан, Білорусь і Молдова. За підсумками січня-вересня 2010 активізувався експорт готових лікарських засобів до Німеччини, його обсяг у порівнянні з січнем-вереснем 2009 р. збільшився втричі з 18 до 53 млн грн., А питома вага у загальному обсязі експортних поставок, відповідно, - з 3 до 6%. Причому вартість 1 ваговій одиниці готових лікарських засобів, що експортуються до Німеччини, в аналізований період склала 1306 грн. / кг, що на порядок більше, ніж середній показник для сегменту українського експорту готових лікарських засобів.[25,c.4]

Таблиця 1.7

Географія експорту готових лікарських засобів у грошовому і натуральному вираженні в січні-вересні 2010 р.

| Країна

|

№ п/н

|

Об’єм, млн. грн.

|

Доля, %

|

Приріст/

спад, %

|

№ п/н

|

Об’єм,т

|

Доля, %

|

Приріст/

спад, %

|

| Узбекистан |

1 |

173,3 |

18,1 |

16,6 |

1 |

1467,9 |

16,3 |

1,8 |

| Росія |

2 |

165,7 |

17,3 |

48,8 |

3 |

1157,7 |

12,8 |

-6,6 |

| Казахстан |

3 |

111,5 |

11,6 |

59,9 |

2 |

1304,0 |

14,5 |

27,1 |

| Білорусь |

4 |

79,4 |

8,3 |

-5,1 |

5 |

937,9 |

10,4 |

2,2 |

| Молдова |

5 |

75,9 |

7,9 |

22,5 |

4 |

1045,7 |

11,6 |

-20,0 |

| Німеччина |

6 |

74,9 |

7,8 |

322,6 |

15 |

54,2 |

0,6 |

83,9 |

| Азербайджан |

7 |

59,1 |

6,2 |

25,3 |

6 |

884,8 |

9,8 |

12,4 |

| Киргизстан |

8 |

52,6 |

5,5 |

60,2 |

7 |

497,2 |

5,5 |

55,0 |

| Грузія |

9 |

36,1 |

3,8 |

27,2 |

9 |

315,9 |

3,5 |

40,1 |

| Таджикістан |

10 |

30,3 |

3,2 |

43,9 |

8 |

491,8 |

5,5 |

37,1 |

| Інші |

— |

100,9 |

10,5 |

38,5 |

— |

858,3 |

9,5 |

6,7 |

*- за даними [25]

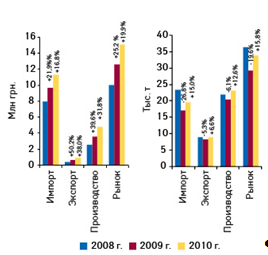

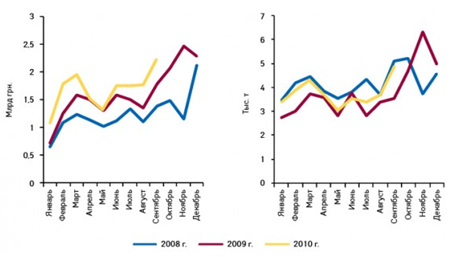

Завдяки випереджаючих темпів приросту частка внутрішнього ринку лікарських засобів (виробництво за вирахуванням чистого експорту) неухильно збільшується і в аналізований період склала 26% . Загальний обсяг фармацевтичного ринку, розрахований за формулою «імпорт виробництво - експорт», за підсумками січня-вересня 2010 р. склав 15,1 млрд. грн. за 33,9 тис. т, збільшившись у порівнянні з аналогічним періодом попереднього року на 19,9 і 15,8% відповідно (рис. 1.4).

У розрізі помісячного динаміки максимальний обсяг вітчизняного фармацевтичного ринку в грошовому і натуральному вираженні в поточному році відзначений у вересні (рис. 1.5). Ажіотажний попит і, як наслідок, стрімко зросла пропозиція на лікарські засоби в останні місяці 2009 р. в поточному році поставили перед ринком досить непросте завдання з подолання заданої високої планки.

Рис.

1.4

Обсяг фармацевтичного ринку в розрізі його складових у грошовому і натуральному вираженні за підсумками січня-вересня 2008-2010 рр.. із зазначенням темпів приросту / убутку в порівнянні з аналогічним періодом попереднього року

*- за даними [25]

Рис 1.5 Обсяг фармацевтичного ринку в цінах виробника в розрізі лікарських засобів зарубіжного та вітчизняного виробництва в січні-вересні 2008-2010 рр.

*- за даними [25]

Загальний обсяг українського експорту готових лікарських засобів за підсумками січня-вересня 2010 р. склав 960 млн. грн. за 9 тис. т, збільшившись на 38 і 7% відповідно в порівнянні з аналогічним періодом попереднього року. У доларовому еквіваленті цей показник збільшився на 32% до 118 млн. дол. Вартість 1 ваговій одиниці в цей період зросла на 30% і досягла 106 грн. / кг

Що стосується імпорту медикаментів то в Україну імпортують ЛП близько 50 країн світу. За статистичними даними 2003 р., це Німеччина, Угорщина, США, Польща, Словенія, Швейцарія, Франція, Італія, Бельгія, Англія, Індія, Нідерланди та ін., які представлені такими фармацевтичними компаніями: «Aventis Pfarma», «Sanofi-Synthelabo», «Server», «Innoteth International» (Франція); «KRKA», «Lek», «Slovakofarma» (Словенія); «Gedeon Richter», «Eqis» (Угорщина); «Dlaxo Smith Kline», «Boots Healthcare International» (Великобританія); «Heel», «Boehrinqer Ingelheim», «Ratiopharm», «Naturwaren», «Schering», «Schwabe», «Bionorica», «Hexal AG» (Німеччина); «Pfizer Inc.», «BMS», «Sagmel», «Johnson & Johnson», «Unipharm», «IVAX», «Schering-Plough», «ISN Solco» (США); «Balkanpharma», «Sopharma» (Болгарія); «Ronbaxy», «Nabros Pfarma», «Dr. Reddy’s», «Genon Biotech», «Pusan Pharma», «J.B. Chemicals & Pharmaceuticals», «Sunmedic» (Індія); «Bittner», «Ebewe» (Австралія); «Solvay Pharmaceutical», «Vamanouchi Europe», «Akzo Nobel» (Нідерланди); «Nycomed» (Норвегія); «Pliva» (Хорватія); «Ferrosan» (Данія); «Menarini Group» (Італія); «Roche», «Novartis» (Швейцарія). Загальний обсяг імпорту фармпродукції у 2009 р. становив 558186,65 тис. дол. Обсяг імпорту тільки ЛП у грошовому еквіваленті становив 529837,62 тис. дол.[25,c.3]

Обсяг імпорту готових лікарських засобів в Україні за підсумками січня-вересня 2010 р. склав 11,3 млрд. грн. за 19,7 тис. т, перевищивши показник за аналогічний період попереднього року на 17 і 15% відповідно. У доларовому еквіваленті обсяг ввезення готових лікарських засобів збільшився на 14% до 1,4 млрд. дол. США. Вартість 1 ваговій одиниці готових лікарських засобів в аналізований період підвищилася на 1,5% в порівнянні з січнем-вереснем 2009 р. до 572 грн. / кг.

В географічній структурі імпорту в січні-вересні 2010 р. Німеччина традиційно виступила основним постачальником готових лікарських засобів в Україні в грошовому вираженні, а по тоннажності в цей період також традиційно лідирувала Індія . До того ж останнім часом намітилася тенденція до інтенсифікації імпорту індійської продукції, яка за показником пайової участі в загальному обсязі ввезення в грошовому вираженні неухильно наближається до Німеччини. За підсумками січня-травня 2010 р. Індія перехопила пальму першості серед постачальників готових лікарських засобів в Україні з огляду на сплеску обсягу ввезення готових лікарських засобів індійського виробництва в квітні-травні [16,c.7]

Рейтинг спеціалізованих дистриб'юторів за обсягом імпорту готових лікарських засобів у грошовому вираженні в аналізований період очолила компанія «Санофі-Авентіс Україна» (табл. 1.9). На 2-е місце посіла компанія «Нікомед України». Топ-5 компаній даного рейтингу також сформували локальні компанії зарубіжних фармвиробників - «Серв'є Україна», «ГлаксоСмітКляйн» і «Тева України». Ця п'ятірка компаній в аналізований період сумарно акумулювала 48% загального обсягу імпорту готових лікарських засобів у грошовому вираженні в сегменті спеціалізованих дистриб'юторів, а роком раніше - 33%.

Таблиця 1.9

Топ-20 компаній-імпортерів за обсягом ввезення готових лікарських засобів в Україні в грошовому виразі в січні-вересні 2010 р. з вказівкою позицій за аналогічний період 2008-2009 рр

| Назва

|

№ п/н, рік

|

| 2010

|

2009

|

2008

|

| БаДМ |

1 |

1 |

2 |

| Оптима-Фарм |

2 |

2 |

1 |

| Альба Україна |

3 |

4 |

4 |

| Санофи-Авентис Україна |

4 |

5 |

– |

| ВВС-ЛТД |

5 |

3 |

3 |

| Вента |

6 |

8 |

23 |

| Нікомед Україна |

7 |

68 |

– |

| Сервьє Україна |

8 |

10 |

16 |

| ГлаксоСмитКляйн |

9 |

6 |

11 |

| Максима |

10 |

16 |

62 |

| Тева Україна |

11 |

– |

– |

| Фра-М |

12 |

9 |

8 |

| Дельта Медикел |

13 |

22 |

15 |

| Бизнес Центр Фармація |

14 |

11 |

13 |

| Ніжфарм-УкраЇна |

15 |

14 |

21 |

| Інтерфарм |

16 |

13 |

12 |

| Артур-К |

17 |

7 |

5 |

| Байер |

18 |

12 |

17 |

| Каскад-Медикал |

19 |

19 |

6 |

| Конарк Інтелмед |

20 |

39 |

42 |

*- за даними [16]

За підсумками першого кварталу 2010 року приріст обсягів роздрібного сегменту ринку лікарських коштів у грошовому виразі (гривня) склав «8,18%» по відношенню до першого кварталу 2009, на тлі помірної девальвації національної валюти (середній курс долара виріс на 3,1%, а євро на 9,8%) (додаток 4). Причому позитивні темпи приросту по відношенню до аналогічного періоду минулого року були відзначені за результатами кожного місяця кварталу. Темп приросту при порівнянні з попереднім, четвертим кварталом 2010 року, склав «-11,8%», що багато в чому обумовлено «Епідемічною ситуацією» останнього кварталу минулого року, про яку було вже чимало написано.

Варто відзначити, що різниця в ціні між імпортними та українськими ліками колосальна - залежно від категорії товару вона може становити 300-400%, а часом досягати 600-700%. В 2009-му середня ціна на імпортні медикаменти виросла на 67% в порівнянні з минулим роком. При цьому приріст середньозваженої ціни українських препаратів в минулому році склав 34%. Зовсім не збільшувати вартість своєї продукції українські фармацевти не могли, оскільки у виробництві ліків вони використовують імпортну сировину, куплене за валюту. Однак наявність непоганих його запасів дозволило їм підвищувати ціни плавно, уникаючи відчутних стрибків. У результаті вітчизняні компанії змогли помітно наростити обсяги продажів і поліпшити свої фінансові показники. Так, за підсумками 2009 року аптечні продажу Борщагівського ХФЗ збільшилися на 25%, компанії «Інтерхім» - на 32%, «Фармака» - на 16%. А фармацевтична компанія «Дарниця» підвищила показник EBITDA на 52% ($ 41 млн.).[13,c.14]

Необхідно зазначити, що через зростання цін ринок лікарських засобів у січні-травні цього року впав у натуральному вираженні на 17-18%. Ємність українського ринку фармацевтичної продукції в січні-травні скоротилася на 90 мільйонів упаковок (до 420 мільйонів одиниць). У сформованих умовах, деякі закордонні виробники знижують ціни. Так, KRKA і Zentiva знизили вартість окремих препаратів до 50%.

Ціни на лікарські засоби в Україні постійно зростають. За даними "Фармстандарта", в 2009 році до жовтня ціни на лікарські засоби були на 10-17% вищими від позаторішніх. Так, наприклад, у серпні 2009 року вітчизняні препарати коштували в середньому на 16% (а імпортні - на 13%) дорожче, ніж у серпні 2008-го. Ємність українського фармацевтичного ринку в 2009 році склала. 2,65 мільярда доларів. Тож дивлячись на ціни медикаментів у 2010 році (табл. 1.8) ми бачимо Україні постійно відбувається процес реформування ціноутворення та підходів до регулювання цін на лікарські засоби. З метою вдосконалення механізму утворення цін на лікарські засоби та підвищення рівня доступності лікарських засобів Кабінетом Міністрів України пропонується ряд постанов, спрямованих на забезпечення ефективної реалізації політики утворення цін на лікарські засоби.[32]

Табл.1.8

Ціни на окремі лікарські засоби по Україні (за лютий 2010 року)

| Назва товару

|

min/max ціна (грн. за од.)

|

Середньоринкова ціна (грн. за од.)

|

| Анальгін |

0,60/1,23 |

0,85 |

| Аспірин |

3,84/4,68 |

4,10 |

| Активоване вугілля |

0,28/0,38 |

0,35 |

| Бісептол |

2,50/3,27 |

2,69 |

| Валідол |

0,54/0,75 |

0,59 |

| Димедрол |

0,29/0,61 |

0,48 |

| Левоміцетин |

1,65/2,02 |

1,81 |

| Нітрогліцерин |

1,68/2,50 |

1,96 |

| Раунатин |

0,45/0,69 |

0,55 |

| Фталазол |

0,64/0,95 |

0,74 |

| Цитрамон |

0,43/0,60 |

0,51 |

| Церукал |

15,14/22,35 |

17,76 |

| Лідокаїн |

1,48/2,09 |

1,80 |

| Но-шпа |

5,91/7,94 |

6,49 |

| Монодар |

24,24/26,62 |

25,22 |

| Хумодар |

31,28/35,70 |

32,33 |

| Хумодар® Б100 |

74,58/85,00 |

77,86 |

| Фармасулін® H |

80,8/90,85 |

86,14 |

| Фармасулін® H 30/70 |

81,98/88,49 |

84,70 |

*- за даними [32]

Таким чином,аналізуючи дану таблицю, ми бачимо, що ціни на медикаменти є дещо високими для середнього жителя України, так як мінімальна заробітна плата сягає лише 1004 грн. Тож задля збільшення попиту на вітчизняні медикаменти перш за все необхідно знизити ціни. Саме зниження цін буде стимулювати українського покупця купувати саме вітчизняні медикаменти. Також необхідно зазначити, що у 2009-му році середня ціна на імпортні медикаменти виросла на 67% в порівнянні з минулим роком. При цьому приріст середньозваженої ціни українських препаратів в минулому році склав 34%. Зовсім не збільшувати вартість своєї продукції українські фармацевти не могли, оскільки у виробництві ліків вони використовують імпортну сировину, куплену за валюту. Однак наявність непоганих його запасів дозволило їм підвищувати ціни плавно, уникаючи відчутних стрибків. У результаті вітчизняні компанії змогли помітно наростити обсяги продажів і поліпшити свої фінансові показники.

Хотілося б зараз зупинитись на дослідженні такого препарату, як «КОРВІТИН». Корвітин- новий препарат вітчизняного виробництва з кардіопротекторною дією. Він створений на основі рослинної сировини і компонента з метаболічною дією. Виробництво даного препарату освоїв «Борщагівський Хіміко-Фармацефтичний Завод».

РОЗДІЛ 2

ПРАВОВЕ ОБГРУНТУВАННЯ МОЖЛИВОСТІ ЗДІЙСНЕННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ УОДИ ЛІКАРСЬКИХ ЗАСОБІВ

2.1

Законодавче регулювання фармацевтичної галузі

На сьогоднішній день існує низка законодавчих та нормативно-правових документів, що регулюють діяльність фармацевтичної галузі. Наприклад, назва лікарського засобу проходить реєстрацію в двох державних відомствах — в Бюро реєстрації лікарських засобів Міністерства охорони здоров'я (МОЗ) України та в Державному департаменті інтелектуальної власності. При цьому реєстрація назви лікарського засобу в МОЗ відповідно до Закону України від 4 квітня 1996 р. «Про лікарські засоби» є однією з необхідних умов для подальшого виробництва та реалізації конкретного лікарського препарату в Україні.[1]

Згідно з Законом України «Про лікарські засоби» лікарські препарати допускаються до застосування в Україні після їх державної реєстрації (перереєстрації), крім випадків, передбачених цим Законом. Державну реєстрацію лікарських засобів здійснює Агенція на підставі заяви про реєстрацію лікарського засобу та за умови сплати реєстраційного збору.

У заяві про державну реєстрацію лікарського засобу зазначаються: найменування та адреса заявника та виробника (-ів) лікарського засобу; назва лікарського засобу; міжнародна непатентована або загальноприйнята чи хімічна назва діючих речовин; форма випуску; повний склад лікарського засобу; показання, протипоказання та спосіб застосування; дозування; термін та умови зберігання; інформація про упаковку; дані щодо реєстрації лікарського засобу в інших країнах; пропозиції щодо умов відпуску та реклами, а також інші відомості, перелік яких встановлює Агенція. До заяви додаються: реєстраційні матеріали, сертифікат виробництва лікарських засобів та документ, який підтверджує сплату реєстраційного збору.[1]

Згідно ст.4 ЗУ «Про лікарські засоби» управління у сфері створення, виробництва, контролю якості та реалізації лікарських засобів у межах своєї компетенції здійснюють Міністерство охорони здоров'я України, Державний комітет України з медичної та мікробіологічної промисловості та спеціально уповноважені ними державні органи. Державний контроль якості лікарських засобів - це сукупність організаційних та правових заходів, спрямованих на додержання суб'єктами господарської діяльності незалежно від форм власності та підпорядкування вимог законодавства щодо забезпечення якості лікарських засобів. Спеціальним органом державного контролю якості лікарських засобів є Державна інспекція з контролю якості лікарських засобів Міністерства охорони здоров'я України з безпосередньо підпорядкованими їй державними інспекціями з контролю якості лікарських засобів в Автономній Республіці Крим, областях, містах Києві та Севастополі.[1]

Згідно з статтею 17 цього ж Закону на територію України можуть ввозитись препарати, які зареєстровані і мають відповідні сертифікати, а також можуть ввозитись незареєстровані препарати для проведення доклінічних досліджень і клінічних випробувань, експонування на виставках, ярмарках, конференціях тощо без права реалізації, реєстрації лікарських засобів в Україні (зразки препаратів у лікарських формах) та для індивідуального використання громадянами.

Фармацевтичний ринок регулюється наступними нормативно-правовими актами: Постанова КМУ №902«Про затвердження Порядку здійснення державного контролю за якістю лікарських засобів,що ввозяться в Україну», згідно якому на територію України можуть ввозитися лікарські засоби, зареєстровані в Україні, за наявності сертифіката якості лікарського засобу про відповідність серії цього засобу вимогам аналітичної нормативної документації, виданого його виробником

Забороняється торгівля:

-неякісними і фальсифікованими лікарськими засобами;

-без сертифікатів якості, що видаються виробниками;

-не зареєстрованими в Україні;

-термін придатності яких минув.

З територію України можуть вивозитись лікарські засоби, зареєстровані в Україні, за наявності сертифіката якості, що видається виробником. Незареєстровані лікарські засоби можуть ввозитись на митну територію України для: проведення доклінічних досліджень і клінічних випробувань; реєстрації лікарських засобів в Україні; експонування на виставках, індивідуального використання громадянами. [8]

Відомості про лікарські засоби, дозволені для виробництва і застосування в Україні містяться у Державному реєстрі лікарських засобів.

Від обкладання податком на додану вартість операцій з продажу лікарських засобів звільняється перелік лікарських засобів, який входять до Державного реєстру лікарських засобів, а також перелік виробів медичного призначення згідно з Постановою Кабінету Міністрів України від 17.12.2003 р. № 1949 із змінами та доповненнями. Ставка податку на незареєстровану продукцію фармацевтики становить 20 %.[5]

2.2 Регулювання експортних операцій фармацевтичної галузі

Україна бере участь у міжнародному співробітництві у сфері створення, виробництва, контролю якості та реалізації лікарських засобів. Із цією метою розробляються і виконуються міжнародні наукові програми, здійснюються обмін інформацією, прогресивними методами та технологіями створення і виробництва лікарських засобів, їх експорт та імпорт, професійний і науковий контакт працівників охорони здоров'я тощо.

При експорті товарів ПДВ виступає засобом протекціоністської політики, оскільки його стягнення з експортованих товарів веде до їхнього подорожчання, підвищуючи тим самим конкурентноздатність товарів і послуг вітчизняного виробництва. Закони України "Про податок на додану вартість" № 168/97-ВР від 03-04-1997 що діє з 01.01.2008 року, свідчить,що ПДВ на ввіз фармацевтичної продукції становить 20%.

[4]

Єдиний збір в пунктах пропуску справляється одноразово залежно від режиму переміщення (ввезення, транзит) за єдиним платіжним документом в залежності від виду, місткості або загальної маси транспортних засобів, визначених у статті 5, Закон України "Про єдиний збір, який справляється у пунктах пропуску через державний кордон України" № 1212-XIV від 04-11- 1999 і діє з 01.01.2008 року. Щодо даного проекту з експорту фармацевтичного препарату, єдиний збір на нього відсутній

. Відповідно цьому закону справляється здійснення санітарного, ветеринарного, фітосанітарного, радіологічного та екологічного контролю вантажів і транспортних засобів, за проїзд транспортних засобів автомобільними дорогами України та за проїзд автомобільних транспортних засобів з перевищенням встановлених розмірів загальної маси, осьових навантажень та (або) габаритних параметрів. [4]

Існує ряд препаратів в Україні експорт яких підлягає ліцензуванню. Такими препаратами є:

· ліки що складаються із змішаних або незмішаних продуктів для терапевтичного або профілактичного застосування, у дозованому вигляді;

· інсектициди (крім ветеринарних лікарських засобів);

· фунгіциди;

· гербіциди, засоби, що запобігають проростанню паростків;

· родентициди (крім ветеринарних лікарських засобів).[3]

Оптова, роздрібна торгівля лікарськими засобами на території України здійснюється підприємствами, установами, організаціями та фізичними особами - суб'єктами підприємницької діяльності на підставі ліцензії, яка видається в порядку, встановленому законодавством.

Суб'єкт господарювання може здійснювати оптову, роздрібну торгівлю лікарськими засобами за умови відповідності ліцензійним умовам провадження певного виду діяльності.

Згідно ЗУ «Про лікарські засоби» наведеного закону від оподаткування звільняється:

· поставка ліків, лікарських засобів, медичних пристосувань та медичних засобів, визначених життєво необхідними за переліком, який установлюється Кабінетом Міністрів України. При неустановленні зазначеного переліку у такий строк, діє перелік, установлений для попереднього року, а при відсутності такого – пільга поширюється на всі види ліків, лікарських засобів, медичних пристосувань та медичних засобів;

· поставка (надання) медичних послуг, визначених життєво необхідними за переліком, що встановлюється Кпабінетом Міністрів України, до якого не можуть бути включені послуги з: а) косметичного лікування або косметичної хірургії (включаючи косметичне протезування, не пов”язане з медичними показаннями); б) водолікування та геліотерапії, не пов”язаних з лікуванням хронічних захворювань; в) лікування та протезування зубів з використанням дорогоцінних металів, гальванопластики та порцеляни; г) абортів, крім абортів, які проводяться за медичними показаннями або якщо вагітність стала наслідком згвалтування; д) операції з переміни статі; е) лікування венеричних захворювань, крім СНІДу та венеричних захворювань, причиною яких стало нестатеве зараження або згвалтування; є) лікування тютюнової чи алкогольної залежності; ж) клонування людини або її органів; з) поставки послуг з доставки хворих або поранених громадян, незалежно від статусу осіб, які здійснюють таку доставку, чи статусу таких хворих чи поранених осіб; и) оплати вартості медичних послуг, які не підпадають під перелік життєво необхідних, встановлений Кабінетом Міністрів України. Такий перелік установлюється раз у рік до 1 липня року, попереднього звітньому. При неустановленні зазначеного переліку у такий строк, діє перелік, встановлений для попереднього року, а при відсутності такого – пільга поширюється на всі види медичних послуг, крім визначених у цьому підпункті.[4]

Згідно з Законом України «Про митний тариф» № 2371 товар що експортується, відноситься до групи №30 (фармацевтичні товари) код 3004 (лікарські засоби що складаються із змішаних або не змішаних продуктів для терапевтичного та профілактичного застосування) і може класифікуватися за повним кодом 3004 40 10 00. До таких товарів застосовується ставка мита 0%.

[3]

Що стосується митних зборів, то з

гідно постанови КМУ «Про ставки митних зборів» від 27.01.1997 №65 товари, ціна яких більше тисячі доларів, обкладаються митним збором 0,2%.[2]

Згідно постанови Кабінету Міністрів України від 10вересня 2008 р. Про «Питання здійснення державного контролю якості лікарських засобів» суб’єкт господарювання при здійсненні діяльності з виробництва лікарських засобів, оптової та роздрібної торгівлі лікарськими засобами повинен дотримуватись вимог Законів України, постанов Кабінету Міністрів України, наказів Міністерства охорони здоров’я України, Держлікінспекції інших нормативно-правових актів, що регулюють діяльність, пов’язану з обігом лікарських засобів. Виробництво лікарських засобів, оптова, роздрібна торгівля лікарськими засобами здійснюються суб’єктами господарювання на підставі ліцензії на певний вид діяльності за умови виконання кваліфікаційних, організаційних, інших спеціальних вимог, установлених ліцензійними умовами. Виробництво лікарських засобів, оптова та роздрібна торгівля лікарськими засобами без наявності ліцензії забороняється.

До виробництва допускаються лікарські засоби після їх державної реєстрації, крім випадків, передбачених Законом України «Про лікарські засоби» До оптової, роздрібної торгівлі лікарськими засобами допускаються лише зареєстровані в Україні лікарські засоби, крім випадків, передбачених Законом України «Про лікарські засоби», за наявності сертифіката якості, що видається виробником. У разі зберігання сертифікатів якості у вигляді сканованих копій сертифікатів ліцензіат зобов’язаний надати його паперову копію (на вимогу), засвідчену печаткою суб’єкта господарювання, у термін не пізніше 2-х днів.

Виробництво лікарських засобів здійснюється з додержанням вимог діючої Державної Фармакопеї, інших нормативно-технічних документів, які встановлюють вимоги до лікарського засобу, його упаковки, умов і термінів зберігання та методів контролю якості лікарського засобу.

Торгівля неякісними лікарськими засобами або такими, термін придатності яких минув, або на які відсутній сертифікат якості, що видається виробником, забороняється. Торгівля лікарськими засобами, виготовленими аптекою з порушеннями умов виробництва, заборонена. Торгівля лікарськими засобами не може здійснюватися через будь-які інші заклади, окрім аптечних, та поза ними, крім випадків, передбачених цими умовами зберігання у приміщеннях аптечних закладів лікарських засобів, що їм не належать, забороняється, крім випадків, передбачених законодавством та нормативно-правовими актами МОЗ. Лікарські засоби та товари, що надійшли до аптечного закладу, оприбутковуються після перевірки їх фактичної кількості та проведення вхідного контролю, але не пізніше наступного робочого дня з моменту отримання.[7]

Обов’язковим для кожного під час перетинання кордону для будь-якого препарату є його сертифікація. Згідно наказу Міністерства охорони здоров’я України «Про затвердження Порядку проведення сертифікації лікарських засобів для міжнародної торгівлі» сертифікація лікарських засобів для міжнародної торгівлі запроваджується з метою створення умов для експорту вітчизняних лікарських засобів, підтвердження якості лікарських засобів відповідно до визнаних і світових норм. Сертифікація здійснюється на добровільних засадах.

Процедура сертифікації включає такі етапи: подання заяви до Держлікінспекції МОЗ про видачу сертифіката; здійснення експертизи сертифікаційного досьє; здійснення лабораторної перевірки якості зразків лікарських засобів (за потреби); прийняття рішення щодо видачі сертифіката; оформлення та видача сертифіката.

Якщо за результатами експертизи наданого сертифікаційного досьє установлена хоча б одна невідповідність, у т. ч. щодо виробництва лікарського засобу, правилам належної виробничої практики (НВП) або вимогам до виробництва, установленим в Україні, Держлікінспекцією МОЗ може бути прийняте рішення про направлення зразків лікарського засобу на лабораторну перевірку їх якості до акредитованої лабораторії. Відбір зразків та аналіз в акредитованій лабораторії здійснюється у відповідності до пунктів 3.7-3.11 Порядку проведення сертифікації виробництва лікарських засобів, затвердженого наказом МОЗ N 391 від 30.10.2002 та зареєстрованого в Міністерстві юстиції України 22.11.2002 за N 908/7196.

У разі позитивного висновку за результатами експертизи реєстраційного досьє та лабораторної перевірки якості зразків лікарського засобу, у разі здійснення такої перевірки, Держлікінспекція МОЗ у термін до 10 робочих днів оформлює та видає заявнику сертифікат установленого зразка (за формами згідно з додатками 4, 5, 6).[8]

Проектом наказу МОЗ затверджується Порядок здійснення контролю якості лікарських засобів при транспортуванні. Згідно з його пунктом 1, Порядок розроблений відповідно до Закону України «Про лікарські засоби» з метою удосконалення державного контролю за якістю лікарських засобів під час їх транспортування.[9]

Зауважимо, що пунктом 3 Програми для забезпечення державного контролю за транспортуванням лікарських засобів передбаченоприйняття постанови КМУ, а не відповідного наказу МОЗ. Таким чином, затвердження саме наказом МОЗ Порядку здійснення контролю якості лікарських засобів при транспортуванні суперечить пункту 3 Програми, а тому для прийняття МОЗ цього наказу немає законодавчих підстав. Крім відсутності нормативно обґрунтованих підстав для затвердження наказом МОЗ даного Порядку, слід зупинитись на таких положеннях Порядку здійснення контролю якості лікарських засобів при транспортуванні:

Відповідно до пункту 1 цього Порядку,вимоги Порядку поширюються на всіх суб’єктів господарської діяльності (далі — СГД), що займаються транспортуванням (перевезенням) лікарських засобів, незалежно від їх форм власності та підпорядкування. Згідно з пунктом 1.3 цього Порядку, державний контроль якості лікарських засобів під час їх транспортування здійснюється Державною інспекцією з контролю якості лікарських засобів МОЗ України (далі — Державна інспекція) та територіальними інспекціями шляхом проведення планових та позапланових інспекційних перевірок, у тому числі за погодженням та спільно з Державтоінспекцією, Державною митною службою, органами Державного санітарного нагляду України та їх територіальними підрозділами.

Під час транспортування лікарських засобів мають бути дотримані умови, що забезпечують збереження їх належної якості, схоронності та цілісності, не допускають попадання на них пилу, атмосферних опадів і впливу сторонніх запахів. Якщо лікарські засоби вимагають особливих умов зберігання при транспортуванні необхідно керуватися інформацією, наведеною на упаковці лікарського засобу або в інструкції з застосування лікарського засобу.

Лікарські засоби під час транспортування повинні бути захищені від пошкодження упаковки, розливання, забруднення, контамінації іншими лікарськими засобами або речовинами. Не допускається транспортування лікарських засобів з харчовими продуктами та іншими видами вантажу.

Лікарські засоби повинні транспортуватися з урахуванням їх фізичних та фізико-хімічних властивостей, в умовах, які захищають їх від дії різноманітних факторів зовнішнього середовища. Під час транспортування лікарських засобів необхідно забезпечити:

- відокремлене транспортування сильнодіючих та наркотичних лікарських засобів від інших лікарських засобів;

- захист від впливу світла (в транспортній тарі з світлозахисних матеріалів);

- захист від впливу вологи;

- захист від дії підвищеної чи зниженої температури незалежно від температури зовнішнього середовища.

Для транспортування лікарських засобів СГД повинен мати власний чи орендований транспортний засіб з відповідно оформленими документами, устаткування та обладнання якого повинно забезпечити дотримання визначених МОЗ загальних та специфічних умов зберігання лікарських засобів відповідно до їх складу, фізико-хімічних властивостей, впливу навколишнього середовища та інших факторів.

При складанні угод з постачальниками лікарських засобів суб'єкт і замовник повинні чітко визначити умови доставки та транспортування лікарських засобів з урахуванням специфіки наявного асортименту лікарських засобів.[1]

Отже, в цілому в Україні сформовано повноцінну нормативно-правову базу та формальну процедуру проведення експорту фармацевтичної продукції до інших країн.

РОЗДІЛ 3 ЗОВНІШНЬОЕКОНОМІЧНИЙ КОНТРАКТ

ДОГОВІР №

КУПІВЛІ-ПРОДАЖУ

м. Київ «11» квітня 2011 р.

ЗАТ НВЦ «БОРЩАГІВСЬКИЙ ХІМІКО-ФАРМАЦЕВТИЧНИЙ ЗАВОД» (м. Київ, Україна), надалі – «Продавець», в особі директора Мазур Юрія Миколайовича, який діє на підставі Статуту з одного боку, та ТОВ «САМСОН-ФАРМА» (м. Москва, Російська Федерація), надалі «Покупець», в особі директора Согоян Юрія Миколайовича, який діє на підставі Статуту з другого боку, які далі по тексту іменуються «Сторони», а кожний окремо «Сторона» уклали договір купівлі-продажу лікарських засобів (далі по тексту «Договір») на наступних умовах.

1. ПРЕДМЕТ ДОГОВОРУ

1.1. Продавець зобов’язується передати Покупцеві Товар в комплектації, асортименті, кількості та по ціні, що вказані нижче, а Покупець зобов’язується прийняти Товар та сплатити його вартість у порядку і на умовах, визначених цим Договором.

№

п/п

|

Найменування Товару

|

Кіл-ть Товару (уп.)

|

Ціна за одиницю Товару з ПДВ (

USD

)

|

ВСЬОГО до сплати за Товар (

USD

)

|

| 1

|

Препарат «КОРВІТИН»

|

100 000

|

$

2,3

|

$ 230 000

|

| Загальна сума,

USD

:

$230 000

|

2. УМОВИ ПОСТАВКИ

2.1. Продавець зобов’язується доставити товар Покупцеві на умовах DDP (ТОВ «САМСОН-ФАРМА», Російська Федерація, місто Москва, пров. Весковський, буд. 3) згідно правил «Інкотермс-2010»., а Покупець зобов’язується оплатити Товар в повному обсязі, в строк та на умовах, передбачених Договором.

2.2. Датою передачі Товару Покупцем Продавцеві вважається дата підписання двостороннього акту прийому-передачі Товару, підписаного між Сторонами.

2.3. Продавець зобов’язується доставити Товар Покупцеві за наступною адресою: ТОВ «САМСОН-ФАРМА», Російська Федерація, місто Москва, пров. Весковський, буд. 3.

2.4. Строк доставки Товару на адресу Покупця складає 60 робочих днів з моменту підписання Договору.

2.4. Право власності на Товар переходить до Покупця після його оплати в повному обсязі та підписання Сторонами двостороннього акту прийому-передачі.

2.5. Фактична передача Товару здійснюється в момент підписання Сторонами Акту прийому-передачі, за умови повної оплати Замовником вартості Товару. Одночасно з Товаром Покупцеві передаються технічні документи (сертифікат відповідності Товару, сертифікат походження Товару) та бухгалтерська документація.

2.6. Ризики випадкової втрати чи пошкодження Товару переходять до Покупця з моменту фактичної передачі Товару.

3. ЯКІСТЬ, КОМПЛЕКТНІСТЬ ТА УПАКОВКА ТОВАРУ

3.1. Якість і комплексність Товару повинні відповідати вимогам, які встановленні чинними державними стандартами України.

3.2. Гарантійні зобов’язання Продавця перед Покупцем регулюються розділом 7 цього Договору.

3.3. Товар має бути упакований в тару зі світлозахисних матеріалів (картонні коробки) по 30 упаковок в кожній. Упаковка Товару має захищати Товар від механічних пошкоджень при перевезенні.

4. ВАРТІСТЬ ТОВАРУ І УМОВИ ОПЛАТИ

4.1. Загальна вартість Товару, визначеного в п. 1.1. Договору, становить $230000 (двісті тридцять тисяч) доларів США і вноситься Покупцем на банківський рахунок Продавця згідно із вказаними в цьому договорі реквізитами протягом семи днів з моменту доставки Товару Продавцем на митну територію Російської Федерації.

4.2. Всі платежі Покупця Продавцеві по цьому Договору здійснюються у доларах США у безготівковій формі.

5. ЗОБОВ’ЯЗАННЯ СТОРІН

5.1.Покупець зобов’язаний :

5.1.1. Своєчасно і в повному обсязі оплатити загальну вартість Товару.

5.1.2. Прийняти Товар на умовах, передбачених Договором.

5.2. Продавець зобов’язаний:

5.2.1. Передати Покупцеві Товар та всю необхідну документацію згідно положень цього Договору.

5.2.2. Забезпечити збереження Товару до моменту фактичної передачі Товару Покупцеві.

5.2.3. Здійснити всі витрати, пов’язані із здійсненням митних формальностей

5.2.4 Сплачувати податки, збори та інші обов’язкові платежі, пов’язані з виконанням умов цього Договору на митній території України та на митній території Російської Федерації.

6. ВІДПОВІДАЛЬНІСТЬ СТОРІН

6.1. У випадку невиконання або неналежного виконання зобов’язання по поставці Товару, Продавець зобов’язаний сплатити Покупцеві штрафні санкції у вигляді пені в розмірі 0,05% за кожен день прострочення виконання зобов’язання.

6.2. У випадку невиконання або неналежного виконання Покупцем своїх договірних обов’язків по оплаті Товару він зобов’язаний сплатити Продавцеві пеню в розмірі 0,05% за кожен день прострочення виконання зобов’язання.

6.3. Продавець зобов’язаний надати можливість Покупцеві перевірити кількість та комплектність Товар до моменту підписання акту прийому-передачі. Всі претензії Покупця щодо якості та комплексності Товару пред’являються Постачальнику в момент отримання (передачі) Товару. У разі неможливості поставити (передати) якісний (комплектний) товар або усунути недоліки Товару, вказані в акті прийому-передачі Товару, в місячний термін після підписання Акту прийому-передачі, Покупець має право стягнути з Продавця штраф у розмірі 1% від вартості неякісного Товару.

7. ГАРАНТІЙНІ ЗОБОВ’ЯЗАННЯ

7.1. Продавець гарантує належну якість Товару за умови дотримання Покупцем правил транспортування, зберігання і експлуатації Товару.

7.2. Гарантійний термін на Товар визначається відповідно до державних стандартів України.

8. ФОРС-МАЖОР

8.1. Сторони звільняються від відповідальності за невиконання або неналежне виконання своїх зобов’язань за цим Договором, якщо таке невиконання або неналежне виконання спричинено обставинами форс-мажору.

8.2. Під обставинами форс-мажору у цьому Договорі Сторони розуміють дію непереборних сил, що виникли незалежно від волі сторін, появу яких сторони не могли передбачити або запобігти виникненню яких, та які включають, не обмежуючись цим, наступне: пожежі, повінь, землетруси, зсуви, інші стихійні лиха та сезонні природні явища, зокрема закриття шляхів, проток, перевалів, портів, а також війна, військові дії, блокади, страйки, ембарго, акти державних органів та такі подібні явища і дії, що роблять неможливим або суттєво заважають виконанню умов цього Договору Сторонами.

8.3. При виникненні форс-мажорних обставин Сторона, виконанню чиїх зобов’язань перешкоджають такі обставини, повинна письмово сповістити про це іншу Сторону протягом 10 днів з дати їх появи. У цьому разі строк виконання своїх зобов’язань за Договором Стороною, що перебуває під дією форс-мажорних обставин, продовжується на строк дії таких обставин.

8.4. У випадку, якщо дія форс-мажорних обставин триває більш ніж 3 місяці загалом, сторони можуть припинити дію цього Договору, за взаємною письмовою згодою, без сплати будь-яких штрафних санкцій.

9.ВИРІШЕННЯ СПОРІВ

9.1. Усі суперечки, що виникають з цього Договору або у зв’язку з ним, між Сторонами, з яких не було досягнуто згоди, вирішуються в порядку, встановленому чинним законодавством України.

10. ІНШІ УМОВИ

10.1. Договір складено в двох примірниках, які мають однакову юридичну силу, по одному для кожної Сторони.

10.2. Всі попередні переговори та листування між сторонами стосовно предмету та умов цього Договору вважаються такими, що втратили чинність, з моменту укладення сторонами даного договору.

10.3. Всі зміни і додатки до цього договору повинні бути викладені в письмовій формі і набирають чинності з моменту їх підписання уповноваженими представниками Сторін.

10.4. Сторони у випадку зміни свого найменування, форми власності, керівника, реквізитів зобов’язані не пізніше 3 робочих днів з моменту настання таких змін повідомити про це в письмовій формі іншу Сторону.

10.5. Зазначені в договорі строки обчислюються з дня, наступного за днем здійснення відповідної дії. Під «робочими днями» в контексті цього договору сторони розуміють всі дні тижня з понеділка по п’ятниці включно, за винятком неробочих та святкових днів, визначених в Кодексі законів про працю України.

11.ТЕРМІН ДІЇ

11.1.Даний Договір набуває чинності з моменту його підписання і діє до моменту повного виконання Сторонами своїх обов’язків за цим Договором.

12. АДРЕСИ ТА БАНКІВСЬКІ РЕКВІЗИТИ СТОРІН

Продавець:

ЗАТ НВЦ «БОРЩАГІВСЬКИЙ ХІМІКО-ФАРМАЦЕВТИЧНИЙ ЗАВОД»

Місцезнаходження:

м. Київ, вул. Гарматна, 47, Україна.

Реєстраційний код: 1234567

Найменування банку: УкрСибБанк

Адреса банку: м. Київ, вул. Русанівська, буд. 23.

Номер рахунку (дол.. США): 34561006-60193430-00000000

IBAN: UA52 1020 1006 6019 3430 0000 0000

Код Свіфт OKHBHUHB

Покупець:

ТОВ «САМСОН-ФАРМА»

Місцезнаходження:

м. Москва, вул.. Воронцове Поле, буд. 14, Російська Федерація.

Реєстраційний код: 87654321;

Найменування банку: ОщадБанк

Адреса банку: вул.. Кузнєчная, 36.

Номер рахунку (дол.. США): 1234567-76757473-00000000

IBAN: RU52 7777 9999 8888 7777 0000 0000

Код Свіфт OKHBHUHB

13. ПІДПИСИ СТОРІН

Від Продавця:

Директор

___________________ Мазур Ю.М.

(м.п.)

Від Покупця:

Директор

________________________ Согоян Ю.М.

(м.п.)

|

ДОГОВОР №

Купли-продажи

г. Киев «11» апреля 2011

ЗАО НПЦ «Борщаговский химико-фармацевтический завод» (г. Киев, Украина), далее - «Продавец», в лице Мазур Юрия Николаевича, действующего на основании Устава с одной стороны, и ООО «САМСОН-ФАРМА» (м. Москва, Российская Федерация), в дальнейшем «Покупатель», в лице директора Согоян Юрия Николаевича, действующего на основании Устава с другой стороны, далее по тексту именуются «Стороны», а каждый отдельно «Сторона» заключили договор купли-продажи лекарственных средств ( далее по тексту «Договор») на следующих условиях.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Продавец обязуется передать Покупателю Товар в комплектации, ассортименте, количестве и по цене, указанные ниже, а Покупатель обязуется принять Товар и уплатить его стоимость в порядке и на условиях, определенных настоящим Договором.

№

п/п

|

Название Товара

|

Количество Товара (уп.)

|

Цена за одинице Товара С НДС (USD)

|

Всего к оплате Товра (USD)

|

| 1

|

Препарат «КОРВИТИН»

|

100 000

|

$ 2,3

|

$ 230 000

|

| Общая сумма, USD: $230 000

|

2. УСЛОВИЯ ПОСТАВКИ

2.1. Продавец обязуется доставить товар Покупателю на условиях DDP (ООО «САМСОН-ФАРМА», Российская Федерация, город Москва, пер. Весковський, д. 3) согласно правилам «Инкотермс-2010», а Покупатель обязуется оплатить Товар в полном объеме, в срок и на условиях, предусмотренных Договором.

2.2. Датой передачи Товара Покупателем Продавцу считается дата подписания двустороннего акта приема-передачи Товара, подписанного между Сторонами.

2.3. Продавец обязуется доставить Товар Покупателю по следующему адресу: ООО «САМСОН-ФАРМА», Российская Федерация, город Москва, пер. Весковский, д. 3.

2.4. Срок доставки Товара в адрес Покупателя составляет 60 рабочих дней с момента подписания Договора.

2.4. Право собственности на Товар переходит к Покупателю после его оплаты в полном объеме и подписания двустороннего акта приема-передачи.

2.5. Фактическая передача Товара осуществляется в момент подписания Сторонами Акта приема-передачи, при условии полной оплаты Заказчиком стоимости Товара. Одновременно с Товаром Покупателю передаются технические документы (сертификат соответствия Товара, сертификат происхождения товара) и бухгалтерская документация.

2.6. Риски случайной потери или повреждения Товара переходят к Покупателю с момента фактической передачи Товара.

3. КАЧЕСТВО, КОМПЛЕКТНОСТЬ И УПАКОВКА ТОВАРА

3.1. Качество и комплексность Товара должны соответствовать требованиям, которые установлены действующим государственным стандартам Украины.

3.2. Гарантийные обязательства Продавца перед Покупателем регулируются разделом 7 настоящего Договора.

3.3. Товар должен быть упакован в тару со светозащитных материалов (картонные коробки) по 30 упаковок в каждой. Упаковка Товара должна защищать Товар от механических повреждений при перевозке.

4. СТОИМОСТЬ ТОВАРА И УСЛОВИЯ ОПЛАТЫ

4.1. Общая стоимость Товара, определенного в п. 1.1. Договора, составляет $ 230000 (двести тридцать тысяч) долларов США и вносится Покупателем на банковский счет Продавца согласно указанным в настоящем договоре реквизитам течение семи дней с момента доставки Товара Продавцом на таможенную территорию Российской Федерации.

4.2. Все платежи Покупателя Продавцу по настоящему Договору осуществляются в долларах США в безналичной форме.

5.

ОБЯЗАННОСТИ СТОРОН

5.1.Покупатель обязан:

5.1.1. Своевременно и в полном объеме оплатить общую стоимость Товара.

5.1.2. Принять Товар на условиях, предусмотренных Договором.

5.2. Продавец обязан:

5.2.1. Передать Покупателю Товар и всю необходимую документацию согласно положениям настоящего Договора.

5.2.2. Обеспечить сохранность Товара до момента фактической передачи Товара Покупателю.

5.2.3. Осуществить все расходы, связанные с осуществлением таможенных формальностей

5.2.4 Платить налоги, сборы и другие обязательные платежи, связанные с выполнением условий настоящего Договора на таможенной территории Украины и на таможенной территории Российской Федерации.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. В случае неисполнения или ненадлежащего исполнения обязательства по поставке Товара, Продавец обязан оплатить Покупателю штрафные санкции в виде пени в размере 0,05% за каждый день просрочки исполнения обязательства.

6.2. В случае неисполнения или ненадлежащего исполнения Покупателем своих договорных обязательств по оплате Товара он обязан уплатить Продавцу пеню в размере 0,05% за каждый день просрочки исполнения обязательства.

6.3. Продавец обязан предоставить возможность Покупателю проверить количество и комплектность Товар до момента подписания акта приема-передачи. Все претензии Покупателя по качеству и комплектности Товара предъявляются Поставщику в момент получения (передачи) Товара. В случае невозможности поставить (передать) качественный (комплектный) товар или устранить недостатки Товара, указанные в акте приема-передачи Товара, в месячный срок после подписания Акта приема-передачи, Покупатель вправе взыскать с Продавца штраф в размере 1% от стоимости некачественного Товара .

8. ФОРС-МАЖОР

8.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору, если такое неисполнение или ненадлежащее исполнение вызвано обстоятельствами форс-мажора.

8.2. Под обстоятельствами форс-мажора в настоящем Договоре Стороны понимают действие непреодолимых сил, возникших независимо от воли сторон, появление которых стороны не могли предвидеть или предотвратить возникновение которых, и которые включают, не ограничиваясь этим, следующее: Пожара, наводнения, землетрясения, оползни, другие стихийные бедствия и сезонные природные явления, в частности закрытие путей, проливов, перевалов, портов, а также война, военные действия, блокады, забастовки, эмбарго, акты государственных органов и такие подобные явления и действия, делающих невозможным или существенно мешают выполнению условий настоящего Договора Сторонами.

8.3. При возникновении форс-мажорных обстоятельств Сторона, выполнению чьих обязательств препятствуют такие обстоятельства, должна письменно известить об этом другую Сторону в течение 10 дней с даты их появления. В этом случае срок выполнения своих обязательств по Договору Стороной, находящейся под действием форс-мажорных обстоятельств, продлевается на срок действия таких обстоятельств.

8.4. В случае если действие форс-мажорных обстоятельств длится более 3 месяцев в целом, стороны могут прекратить действие настоящего Договора, по взаимному письменному согласию, без уплаты любых штрафных санкций.

9.ВИРИШЕННЯ СПОРОВ

9.1. Все споры, возникающие из настоящего Договора или в связи с ним, между Сторонами, по которым не было достигнуто соглашение, разрешаются в порядке, установленном действующим законодательством Украины.

10. ПРОЧИЕ УСЛОВИЯ

10.1. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны.

10.2. Все предыдущие переговоры и переписка между сторонами относительно предмета и условий настоящего Договора считаются утратившими силу с момента заключения сторонами данного договора.

10.3. Все изменения и дополнения к настоящему договору должны быть изложены в письменной форме и вступают с момента их подписания уполномоченными представителями Сторон.

10.4. Стороны в случае изменения своего наименования, формы собственности, руководителя, реквизитов обязаны не позднее 3 рабочих дней с момента наступления таких изменений сообщить об этом в письменной форме другую Сторону.

10.5. Указанные в договоре сроки исчисляются со дня, следующего за днем осуществления соответствующего действия. Под «рабочими днями» в контексте настоящего договора стороны понимают все дни недели с понедельника по пятницу включительно, за исключением нерабочих и праздничных дней, определенных в Кодексе законов о труде Украины.

11.ТЕРМИН ДЕЙСТВИЯ

11.1Настоящий Договор вступает в силу с момента его подписания и действует до момента полного выполнения Сторонами своих обязательств по настоящему Договору.

12. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Продавец:

ЗАО НПЦ «Борщаговский химико-фармацевтический завод»

Местонахождение:

г. Киев, ул. Гарматная, 47, Украина.

Регистрационный код: 1234567

Наименование банка: УкрСибБанк

Адрес банка: г. Киев,

ул. Русановская, д. 23.

Номер счета (долл. США): 34561006-60193430-00000000

IBAN: UA52 1020 1006 6019 3430 0000 0000

Код Свифт OKHBHUHB

Покупатель:

ООО «САМСОН-ФАРМА»

Местонахождение:

г. Москва, ул. Воронцово поле, д. 14, Российская Федерация.

Регистрационный код: 87654321;

Наименование банка: ОщадБанк

Адрес банка: ул. Кузнечная, 36.

Номер счета (долл. США): 1234567-76757473-00000000

IBAN: RU52 7777 9999 8888 7777 0000 00

Код Свифт OKHBHUHB

13. ПОДПИСИ СТОРОН

От Продавца:

Директор

___________________ Мазур Ю.Н.

(М.п.)

От Покупателя:

Директор

________________________ Согоян Ю.М.

(М.п.)

|

РОЗДІЛ 4.

ОЦІНКА ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОГО КОНТРАКТУ ЛІКАРСОКГО ЗАСОБУ «КОРВІТИН»

Проаналізуємо ефективність закупівлі 100 000 упаковок рослинного лікарського засобу для лікування захворювань серцево-судинної системи – «КОРВІТИН», українського фірми виробника Борщагівський ХВЗ.

Закупівельна вартість 1 упаковки становить 2,3 дол. США (згідно з офіційним курсом НБУ на 09.04.2010р. 1 долар = 8,00 грн.). Таким чином, сума контракту складає 230 000 дол. ($)

Ціна реалізації товару на внутрішньому ринку – 4,5$

Собівартість товару – 2$

Товар поставляється на умовах Delivered Duty Paid (DDP

) — «доставлено,мито сплачено»поіменованого пункту. За даних умов вживається з зазначенням місця прибуття; відповідальність продавця закінчується після того, як товар доставлений у вказане місце в країні покупця; всі ризики, всі витрати з доставки вантажу (податки, мита і т. д.), Відповідальність за псування і втрату товару, включаючи мита та інші виплати, які виплачуються при експорті, до цього моменту несе продавець, також він несе відповідальність за митне очищення; можуть бути додані положення, що звільняють продавця від оплати окремих додаткових формальностей.

4.1. Умови експорту товару:

а) Кредит не надається.

б) Витрати пов’язані експортом складають 2100 $ а саме :

- Доставка товару автомобільним транспортом – 1250 $

- Доставка товару з автостанції в м. Києві до автостанції «Ізмайловська» м. Москва автотранспортом – 550 $

- інші витрати, пов’язані з експортом -300 $

Можемо підрахувати митну вартість товару, за формулою:

Митна вартість = Фактурна вартість + Витрати, пов’язані з експортом = 450 000 $+ 2 100$ = 232 100 $

4.2 Витрати, пов’язані з митним оформленням експорту вантажу

.

а) Сплата експортного мита

.

Згідно з Законом України «Про митний тариф» № 2371 товар що експортується, відноситься до групи №30 (фармацевтичні товари) код 3004 (лікарські засоби що складаються із змішаних або не змішаних продуктів для терапевтичного та профілактичного застосування) і може класифікуватися за повним кодом 3004 90 19 00

.

До таких товарів застосовується ставка мита 0%.

б) Митний збір

Згідно постанови КМУ «Про ставки митних зборів» від 27.01.1997 №65 товари, ціна яких більше тисячі доларів, обкладаються митним збором 0,2%.

Митний збір = митна вартість * 0,2% = 232 100 $ * 0,002 = 464,2

в) Повернення сплаченого акцизного збору

Акцизний збір