ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

САНКТ-ПЕТЕРБУРГСКИЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ФИНАНСОВ

Кафедра “Финансов”

Курсовая работа по дисциплине “Налоги”

На тему: “Анализособенностей косвенного налогообложения при перемещении товаров через таможенную границу Таможенного Союза”

Санкт-Петербург, 2011

Оглавление

Введение

Глава 1. Теоретические основы косвенных налогов

1.1 Обложение экспорта, импорта НДС

1.2 Налогообложение экспортных товаров акцизами

Глава 2.Формирование таможенного союза

2.1 Таможенный союз Республики Беларусь, Республики Казахстан и Российской Федерации

2.2 Изменения таможенного законодательства

Глава 3. Особенности косвенного налогообложения в Таможенном союзе

Заключение

Список литературы

Приложение 1

Введение

Актуальность темы исследования определяется теоретической и практической значимостью вопросов, касающихся вопросов уплаты акцизов и НДС, как косвенных налогов при перемещении товаров через границы стран Таможенного союза, вопросов законодательного регулирования в Российской Федерации, необходимостью повышения социальной эффективности правоприменительной практики. В этой связи важным инструментом достижения указанных целей является исследование механизма взимания косвенных налогов, что может быть достигнуто только при глубоком анализе текущего состояния правового регулирования рассматриваемого вопроса.

Выбор темы исследования обусловлен ускоренным процессом интеграции экономик стран участниц таможенного союза, для создания единого экономического пространства на данной территории. Для чего необходимо четкое функционирование экспортно-импортных отношений стран участниц. А также понимание механизмов взимания косвенных налогов при этих операциях. Несмотря на то, что нормативно правовое регулирование косвенного налогообложения при перемещении товаров через таможенную границу находится в стадии постоянного развития и совершенствования. Следует отметить, что, по мнению автора, правоприменитель сталкивается с многочисленными проблемами, обусловленными несовершенством соответствующих юридических конструкций.

Целью работы является выявление особенностей косвенного налогообложения при перемещении товаров через таможенную границу ТС.

Для этого в работе были поставлены следующие задачи:

1. Раскрыть понятие, сущность и значение косвенных налогов.

2. Проанализировать процесс создания Таможенного союза.

3. Выявить особенности переходного периода к единому таможенному пространству.

4. Определить сущность косвенного налогообложения в рамках Таможенного союза.

Объектом исследования является товар, подлежащий налогообложению при перемещении через таможенную границу ТС, предметом исследования являются налоги (акцизы, налог на добавленную стоимость).

Структура работы подчинена ее целями и задачами, выражающим научно-практический характер работы. Работа состоит из введения, трёх глав, заключения, перечня использованной литературы и приложений.

Существует множество понятий для определения термина налоги. В одном из вариантов под налогом понимается принудительное изымание государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций.

Косвенные налоги

— это налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара, тариф или услуги). Они частично или полностью переносятся на цену товара или услуги. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком и государством опосредована через объект обложения.

Согласно ст. 146 НК объект налогообложения НДС — это реализация товаров (работ, услуг) на территории РФ, в т. ч. реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав (пп. 1 п. 1 ст. 146 НК). Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров (работ, услуг). Кроме того, к объектам обложения НДС относятся: передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций (пп. 2 п. 1 ст. 146 НК); выполнение строительно-монтажных работ для собственного потребления (пп. 3 п. 1 ст. 146 НК); ввоз товаров на таможенную территорию РФ (пп. 4 п. 1 ст. 146 НК).

Таким образом, к объекту обложения НДС относится четыре вида операций:

1.реализация товаров (работ, услуг) и передача имущественных прав на территории РФ; 2)

2.передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд;

3.выполнение строительно-монтажных работ для собственного потребления;

4.ввоз товаров на территорию РФ.

По Налоговому кодексу РФ (ст. 182) объектами налогообложения Акцизами признаются следующие операции:

1.реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации (за исключением подакцизных товаров, указанных в подпунктах 7 - 10 пункта 1 статьи 181 НК РФ, далее - нефтепродукты).

2.оприходование организацией или индивидуальным предпринимателем, не имеющими свидетельства, нефтепродуктов, самостоятельно произведенных из собственного сырья и материалов (в том числе подакцизных нефтепродуктов), получение нефтепродуктов в собственность в счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов. Оприходованием признается принятие к учету подакцизных нефтепродуктов, произведенных из собственного сырья и материалов (в том числе подакцизных нефтепродуктов);

3.получение нефтепродуктов организацией или индивидуальным предпринимателем, имеющими свидетельство. И так далее согласно ст.182 НК РФ.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения - к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности. Прямые налоги распространяются на стадии производства и реализации продукции, а косвенные - большей степени регулируют процессы распределения и потребления.

Что же касается непосредственно роли косвенных налогов в структуре поступления всех налогов в бюджет, то можно привести следующую информацию. Поступления налогов и сборов в консолидированный бюджет РФ за первое полугодие 2010 года выросли на 30% по сравнению с аналогичным периодом прошлого года и составили 3,74 триллиона рублей, свидетельствуют данные Федеральной налоговой службы (ФНС). Поступления налога на добавленную стоимость на товары, производимые в РФ, выросли на 17% и составили 647,4 миллиарда рублей, против 549,2 миллиарда в 2009 году. Налога на добавленную стоимость на товары, ввозимые на территорию РФ из Белоруссии, поступило 19,1 миллиарда рублей, что на 39,5% больше, чем в январе-июне 2009 года. Поступления по акцизам в федеральный бюджет составили 53,6 миллиарда рублей и выросли на 45,6%, в консолидированные бюджеты регионов - выросли на 33,6% и достигли 156,4 миллиарда рублей.

Из этой информации можно легко понять, что косвенные налоги составляют чуть менее трети всех налоговых поступлений. Это только подчеркивает значимость и необходимость для государства косвенного налогообложения.

Реализация товаров, вывезенных в таможенном режиме экспорта, облагается по нулевой налоговой ставке, а НДС, уплаченный при производстве (приобретении) этих товаров, подлежит вычету при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ.

Указанные положения не распространяются на реализацию товаров в республику Беларусь, а также на реализацию нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств - участников СНГ.

Реализация товаров в республику Беларусь облагается НДС по ставкам, установленным для реализации товаров внутри Российской Федерации. При этом НДС, уплаченный при производстве (приобретении) этих товаров, подлежит вычету на общих основаниях. Рассмотрим порядок применения нулевой налоговой ставки в случае экспорта товаров, освобожденных от НДС в соответствии с пунктом 3 статьи 149 НК РФ. Пункт 5 статьи 149 НК РФ запрещает организации отказываться от налогового освобождения в зависимости от того, кто является покупателем.

Поэтому если организация пользуется льготами, предусмотренными пунктом 3 статьи 149 НК РФ, то и реализация указанных товаров на экспорт не подлежит налогообложению даже по ставке 0 процентов. Соответственно и НДС, уплаченный при производстве (закупке) таких товаров, не возмещается.

Если же организация возмещает НДС по экспорту необлагаемых товаров, то ей следует отказаться от применения этой льготы при реализации товаров внутри Российской Федерации.

Рассмотрим, какие документы необходимо представить в налоговый орган, чтобы подтвердить правомерность нулевой налоговой ставки и налоговых вычетов по экспортируемым товарам. К этим документам относятся:

- контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории Российской Федерации;

- выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица - покупателя указанного товара - на счет налогоплательщика в российском банке.

В случае, если контрактом предусмотрен расчет наличными денежными средствами, налогоплательщик представляет в налоговые органы выписку банка (копию выписки), подтверждающую внесение налогоплательщиком полученных сумм на его счет в российском банке, а также копии приходных кассовых ордеров, подтверждающие фактическое поступление выручки от иностранного лица - покупателя товаров.

Если незачисление валютной выручки от реализации товаров осуществляется в соответствии с порядком, предусмотренным законодательством Российской Федерации о валютном регулировании и валютном контроле, то экспортер представляет в налоговые органы документы (их копии), подтверждающие право на незачисление валютной выручки на территории Российской Федерации.

Следует отметить, что Налоговый кодекс РФ требует зачисления экспортной выручки именно со счета покупателя экспортных товаров. Вместе с тем для соблюдения норм валютного законодательства важно лишь обеспечить зачисление выручки на счет экспортера, открывшего паспорт сделки. А вопрос, от кого поступила указанная выручка, не имеет особого значения.

Поэтому для правомерного применения нулевой налоговой ставки и налоговых вычетов в случаях, когда выручка поступает от третьего лица, рекомендуем составлять тройственный договор либо представлять копии документов, на основании которых иностранный покупатель передает обязанность по оплате товаров третьему лицу;

- грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации.

При вывозе товаров в таможенном режиме экспорта через границу Российской Федерации с государством - участником Таможенного союза (в настоящее время это республика Беларусь) - представляется грузовая таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации. Организация может представлять любой из перечисленных документов с учетом следующих особенностей.

При вывозе товаров в таможенном режиме экспорта судами через морские порты представляются также следующие документы:

- копия поручения на отгрузку экспортируемых грузов с указанием порта разгрузки с отметкой "Погрузка разрешена" пограничной таможни Российской Федерации;

- копия коносамента на перевозку экспортируемого товара, в котором в графе "Порт разгрузки" указано место, находящееся за пределами таможенной территории Российской Федерации.

При вывозе товаров в режиме экспорта воздушным транспортом представляется копия международной авиационной грузовой накладной с указанием аэропорта разгрузки, находящегося за пределами таможенной территории Российской Федерации.

Указанные выше документы должны быть представлены в налоговый орган не позднее 180 дней, считая с даты оформления региональными таможенными органами грузовой таможенной декларации на вывоз товаров в режиме экспорта или транзита. За этот же отчетный период составляется отдельная налоговая декларация по НДС по ставке 0 процентов и представляется в налоговые органы. В книге продаж регистрируется счет-фактура, переданный иностранному покупателю.

Возмещение НДС, относящегося к экспорту, производится в течение трех месяцев, считая со дня представления отдельной налоговой декларации. В течение указанного срока налоговый орган производит проверку обоснованности применения налоговой ставки 0 процентов и налоговых вычетов и принимает решение о возмещении путем зачета или возврата соответствующих сумм либо об отказе (полностью или частично) в возмещении.

В течение этого периода налоговые органы имеют право на основании статьи 88 НК РФ запросить у организации также:

- договор (копия договора) купли-продажи или мены товаров (выполнения работ, оказания услуг) между экспортером и поставщиком товаров, работ, услуг, использованных при производстве и реализации экспортных товаров;

- документы, подтверждающие фактическую оплату товаров, работ, услуг, использованных при производстве (закупке) и реализации экспортных товаров.

Если налоговым органом принято решение об отказе (полностью или частично) в возмещении НДС, он обязан представить налогоплательщику мотивированное заключение не позднее 10 дней после вынесения решения.

Если решение об отказе не принято и (или) экспортеру не представлено мотивированное заключение, то налоговый орган обязан принять решение о возмещении суммы НДС и уведомить об этом организацию в течение десяти дней. При этом решение о возмещении НДС принимает налоговый орган по месту постановки экспортера на учет, если сумма возмещаемого налога не превышает 5 млн. рублей, а также в случаях возмещения НДС традиционным экспортерам независимо от суммы налога. В остальных случаях решение о возмещении НДС принимаются соответствующими управлениями Министерства РФ по налогам и сборам по субъектам Российской Федерации. Порядок признания экспортеров традиционными установлен в письме МНС РФ от 17 июля 2000 г. N ФС-6-29/534@.

Возмещение НДС производится в следующем порядке. В случае наличия недоимки и пени по НДС, недоимки и пени по иным налогам и сборам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, они подлежат зачету в первоочередном порядке по решению налогового органа. Налоговые органы производят указанный зачет самостоятельно и в течение 10 дней сообщают о нем экспортеру.

При отсутствии недоимки и пени по НДС, недоимки и пени по иным налогам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, суммы, подлежащие возмещению, засчитываются в счет текущих платежей по НДС и (или) иным налогам и сборам, подлежащим уплате в тот же бюджет, а также по налогам, уплачиваемым в связи с перемещением товаров через таможенную границу Российской Федерации, либо подлежат возврату экспортеру по его заявлению.

Решение о возврате должно быть принято налоговым органом в течение трех месяцев со дня представления отдельной налоговой декларации и в тот же срок направлено в органы федерального казначейства.

Возврат сумм осуществляется органами федерального казначейства в течение двух недель после получения решения налогового органа.

При нарушении установленных сроков на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из ставки рефинансирования Центрального банка РФ.

1.2 Налогообложение экспортных товаров акцизами

Не подлежит налогообложению реализация подакцизных товаров, помещенных под таможенный режим экспорта (подп.4 п.1 ст.183 НК РФ). Причем применение этой нормы возможно лишь при ведении и наличии отдельного учета операций по производству и реализации таких подакцизных товаров.

Освобождение от налогообложения представляется только при вывозе подакцизных товаров в таможенном режиме экспорта непосредственно налогоплательщиком - производителем этих товаров, а также собственником нефтепродуктов, выработанных из собственного сырья по договору о переработке нефти с нефтеперерабатывающим заводом.

Экспортер может не уплачивать акциз при представлении в налоговый орган поручительства банка или банковской гарантии. Такое поручительство (банковская гарантия) должно предусматривать обязанность банка уплатить сумму акциза и соответствующую пеню в случаях непредставления экспортером в установленном порядке документов, подтверждающих факт экспорта.

При отсутствии поручительства банка (банковской гарантии) экспортер уплачивает акциз в соответствии с общим порядком, предусмотренным для операций по реализации подакцизных товаров на территории Российской Федерации.

Уплаченные суммы акциза и впоследствии подлежат возврату при условии представления в налоговые органы документов, подтверждающих факт экспорта подакцизных товаров.

Перечень таких документов установлен пунктом 7 статьи 198 НК РФ. Он аналогичен перечню документов, предъявляемых экспортером для возмещения НДС. Причем эти документы должны быть представлены в течение 180 дней со дня реализации указанных товаров.

Если в течение этого срока указанные документы не представлены, то акциз считается уплаченным (уплачивается, если ранее была представлена банковская гарантия) в соответствии с требованиями налогового законодательства Российской Федерации. Порядок возмещения сумм акцизов по экспортным операция регулируется п.п. 4-5 ст. 203 Налогового кодекса РФ. В целом установленный порядок повторяет налоговые нормы по возврату НДС экспортерам.В соответствии с указанным порядком возмещению (зачету, возврату) налогоплательщику подлежит сумма уплаченного акциза в следующих трех случаях:

- при уплате акциза вследствие отсутствия у налогоплательщика поручительства банка (банковской гарантии) (п. 3 ст. 184 Налогового кодекса РФ);

- при уплате акциза вследствие несвоевременного предоставления документов, подтверждающих экспорт (последний абзац п. 7 ст. 198 Налогового кодекса РФ);

- при уплате акциза по нефтепродуктам, в дальнейшем использованным в производстве других подакцизных нефтепродуктов, которые были отгружены на экспорт (п. 9 ст. 200 и п. 9 ст. 201 Налогового кодекса РФ).

При этом возмещение осуществляется только при предоставлении документов, подтверждающих экспорт нефтепродуктов. Процедура возмещения осуществляется в два последовательных этапа:

1) проверка обоснованности налоговых вычетов и зачет;

2) возврат.

Стадия проверки и зачета осуществляется на протяжении трех месяцев со дня представления документов, подтверждающих экспорт нефтепродуктов. При этом трехмесячный срок является максимальным. Если налоговый орган примет решение о возмещении до истечения этого срока, он имеет право принять решение о возврате также до истечения указанного срока. При этом возврат до истечения указанного срока осуществляется по заявлению налогоплательщика. При использовании всего трехмесячного срока на проведение проверки налоговый орган обязан в последний день указанного срока принять решение о возврате акциза.

Данная стадия делится на два самостоятельных этапа:

- этап проверки;

- этап зачета.

Этап проверки.

В течение указанного срока налоговый орган производит проверку обоснованности налоговых вычетов и принимает решение о возмещении путем зачета или возврата соответствующих сумм либо об отказе (полностью или частично) в возмещении. Если налоговым органом принято решение о возмещении, то он обязан уведомить об этом налогоплательщика в течение 10 дней.

При этом необходимо отметить, что в случае, если налоговым органом принято решение о возмещении, при наличии недоимки по акцизу, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению по решению налогового органа, пеня на сумму недоимки не начисляется.

Если налоговым органом принято решение об отказе (полностью или частично) в возмещении, он обязан предоставить налогоплательщику мотивированное заключение не позднее 10 дней после вынесения соответствующего решения. Если данное заключение не предоставлено в течение указанного срока, то налоговый орган обязан принять решение о возмещении сумм и уведомить налогоплательщика о принятом решении в течение 10 дней.

Этап зачета.

После принятого решения о возмещении налоговый орган осуществляет два вида зачета. Первый зачет обязательный. Он проводится налоговым органом самостоятельно на основании отдельного решения о зачете. При этом проведение указанного зачета является обязанностью налогового органа.

Так, зачет в первоочередном порядке проводится в случае, если у налогоплательщика имеются недоимки и пени по акцизу, недоимки и пени по иным налогам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат. О проведенном зачете налоговые органы в течение 10 дней сообщают налогоплательщику. Второй зачет проводится по молчаливому согласию налогоплательщика.

В соответствии с абз. 9 п. 4 ст. 203 Налогового кодекса РФ в случае, если у налогоплательщика отсутствуют недоимки и пени по акцизу, недоимки и пени по иным налогам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, суммы, подлежащие возмещению, засчитываются в счет текущих платежей по акцизу и (или) иным налогам, подлежащим уплате в тот же бюджет, а также по налогам, уплачиваемым в связи с перемещением товаров (работ, услуг) через таможенную границу РФ по согласованию с таможенными органами либо возврату налогоплательщику по его заявлению.

Исходя из анализа данной нормы, следует, что при отсутствии оснований на проведение обязательного зачета налоговый орган должен провести зачет в счет причитающихся платежей, если налогоплательщик не предоставил заявления на возврат.

Если налогоплательщик представил заявление на возврат, то налоговый орган обязан принять соответствующее решение и передать его на исполнение органу федерального казначейства.

Стадия возврата возникает в двух случаях:

- при наличии оснований на возврат до истечения трехмесячного срока на основании заявления налогоплательщика;

- по истечении трехмесячного срока.

Основания для возврата до истечения трехмесячного срока были рассмотрены выше. Возврат акциза по истечении трехмесячного срока осуществляется в следующем порядке.

Как уже было указано ранее, не позднее последнего дня трехмесячного срока налоговый орган принимает решение о возврате сумм акциза из бюджета и в тот же срок направляет это решение на исполнение в соответствующий орган федерального казначейства. Возврат сумм акциза осуществляется органами федерального казначейства в течение двух недель после получения решения налогового органа.

В случае, если указанное решение не получено соответствующим органом федерального казначейства по истечении семи дней со дня направления его налоговым органом, датой получения такого решения признается восьмой день со дня направления такого решения налоговым органом. При нарушении сроков, установленных настоящим пунктом, на сумму акциза, подлежащую возврату налогоплательщику, начисляются проценты исходя из одной трехсот шестидесятой ставки рефинансирования Центрального банка РФ за каждый день просрочки.

2.1 Таможенный союз Республики Беларусь, Республики Казахстан и Российской Федерации

Таможенный союз Республики Беларусь, Республики Казахстан и Российской Федерации — межгосударственный договор о создании единого таможенного пространства, подписанный Россией, Белоруссией и Казахстаном. Формирование таможенного союза предусматривает создание единой таможенной территории, в пределах которой не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер.

В рамках таможенного союза применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами. Первого июля в России и Казахстане вступил в силу Таможенный кодекс Таможенного союза, предполагающий объединение таможенных территорий этих стран.

Пятого июля Россия, Казахстан и Белоруссия подписали Заявление о вступление в действие Таможенного кодекса. "Подписано Заявление о вступление в действие Таможенного кодекса, в отношении трех стран он применяется с 6 июля, для России и Казахстана - с 1 июля", - сообщил журналистам после саммита Президент РФ Дмитрий Медведев. Он назвал формирование Таможенного союза "выгодным и интересным делом".

В 2000 году Белоруссия, Казахстан, Киргизия, Россия и Таджикистан образовали Евразийское экономическое сообщество /ЕврАзЭС/ - международную экономическую организацию, цель которой состоит в формировании общих внешних таможенных границ, выработке единой внешнеэкономической политики, тарифов, цен и других составляющих общего рынка. Договор об учреждении ЕврАзЭС был подписан десятого октября 2000 года в Астане, вступил в силу тридцатого мая 2001 года.

Создавая ЕврАзЭС, пять государств заявили, что перед новым объединением поставлены три основные задачи - обеспечение режима свободной торговли, формирование Таможенного союза /ТС/, образование единого экономического пространства и введение единой валюты. Важнейшей задачей обновленной организации было провозглашено совместное вступление стран- участниц во Всемирную торговую организацию /ВТО/.

В августе 2006 года на неформальном саммите ЕврАзЭС трем государствам - России, Белоруссии и Казахстану как наиболее развитым странам сообщества - было поручено подготовить пакет необходимых документов для создания ТС. Было решено, что остальные страны ЕврАзЭС будут присоединяться к нему по мере своей готовности.

Россия, Белоруссия и Казахстан, на территории которых проживают около 180 млн человек, обладают почти 83 проц. экономического потенциала бывшего СССР, и их объединенная экономика может существенно возрасти за счет снятия таможенных ограничений. Совокупный ВВП трех стран составляет 2 трлн долларов, а совокупный товарооборот - 900 млрд долларов. По мнению президента Казахстана Нурсултана Назарбаева, экономический эффект от создания Таможенного союза для России оценивается в 400 млрд долларов, для Белоруссии и Казахстана - более чем в 16 млрд долларов. Кроме того, Таможенный союз может занять ключевые позиции на мировом энергетическом и зерновом рынках, т.к. совокупные резервы нефти трех стран составляют 90 млрд баррелей, а доля в мировом экспорте пшеницы - 17 проц.

Таможенный союз - единая таможенная территория, в пределах которой во взаимной торговле действует единый таможенный тариф, не применяются таможенные пошлины и ограничения экономического характера, кроме специальных защитных, антидемпинговых и компенсационных мер. В отличие от зоны свободной торговли, в Таможенном союзе предусмотрена единая таможенно- тарифная и торговая политика в отношении стран, не входящих в союз. В связи с этим государствам-участникам ТС необходимо унифицировать свои торговые отношения с третьими странами. Так, у России насчитывается порядка 120 базовых торговых договоров с другими странами, у Казахстана - 50, у Белоруссии - 40.

6 октября 2007 года в Душанбе Россия, Белоруссия и Казахстан подписали Договор о создании единой таможенной территории и формировании Таможенного союза, а также утвердили План действий по его созданию. Для обеспечения условия функционирования и развития союза был создан единый наднациональный регулирующий орган - Комиссия Таможенного союза.

9 июня 2009 года в Москве главы правительств России, Белоруссии и Казахстана одобрили предложения по этапам и срокам создания единой таможенной территории. Согласно принятым документам, ТС формально начал свою работу с 1 января 2010 года, когда вступил в силу Единый таможенный тариф /ЕТТ/, предусматривающий одинаковые для трех стран ставки ввозных пошлин. На следующем этапе, с 1 июля 2010 года начал действовать единый Таможенный кодекс. И на третьем этапе формирования ТС - 1 июля 2011 года - весь таможенный контроль планируется вынести с внутренних границ стран- участниц ТС на внешний контур союза.

При распределении таможенных платежей Россия будет получать 87,97 проц. собираемых платежей, Белоруссия - 4,7 проц., Казахстан - 7,33 проц.

19 декабря 2009 года в Казахстане на неформальном саммите СНГ президенты России, Белоруссии и Казахстана договорились достигнуть к 1 января 2012 года самого высокого уровня экономической интеграции - создать в рамках ТС единое экономическое пространство. Президенты поручили переговорным группам разработать необходимые документы для ЕЭП к 1 июля 2011 года.

28 мая 2010 года на заседании Высшего органа Таможенного союза премьер- министры России и Казахстана Владимир Путин и Карим Масимов подписали соглашение, согласно которому Россия и Казахстан создают с 1 июля текущего года Таможенный союз на двусторонней основе. Таможенный кодекс Таможенного союза /ТКТС/ ратифицирован двумя странами.

Третье государство Таможенного союза - Белоруссия - не принимала участие во встрече 28 мая. Белорусская сторона объяснила это "некоторыми нерешенными спорными вопросами в рамках ТС", самым острым из которых является экспортные пошлины на российскую нефть и нефтепродукты, поставляемые в Белоруссию. Вместе с тем, Белоруссия заявила, что не отказывается от участия в Таможенном союзе. Буквально за день до саммита в Астане белорусский лидер Александр Лукашенко, сообщил, что Белоруссия ратифицировала все соглашения, касающиеся Таможенного союза, в том числе Таможенный кодекс. Таким образом, Таможенный союз снова складывается в формате "тройки", как это было задумано изначально, а не российско-казахстанской "двойки", как это получалось из-за сохраняющейся особой позиции Минска по пошлинам на нефтепродукты. "Мы на сегодняшний день ратифицировали все договоры и соглашения, касающиеся Таможенного союза, - сказал Лукашенко перед приездом в Астану. - Таможенный кодекс мы ратифицировали. Мы сейчас находимся в той же системе координат, что и они /Россия и Казахстан/".

Еще одним спорным вопросом при разработке Таможенного кодекса были пошлины на ввоз автомобилей физическими лицами. В Белоруссии эти сборы ниже, чем в России и Казахстане. Стороны решили до июля 2011 года установить переходный период, в который каждая страна, по крайней мере, на год сохранит свои ставки.

Таможенный кодекс - один из важнейших документов Таможенного союза. Его правила основаны на нормах Международной конвенции об упрощении и согласовании таможенных процедур /Киотской/.

Новый ТКТС со всеми поправками вступил в силу в России 1 октября 2010 года. До этого времени будет действовать Таможенный кодекс РФ, за исключением тех норм, которые противоречат кодексу Таможенного союза. Для России ТКТС кодекс означает изменение правил ввоза физическими лицами товаров, приобретенных за рубежом. Если раньше без уплаты сборов можно было ввезти 35 кг товаров общей стоимостью в 65 тыс рублей, то теперь норма повышается до 50 кг, а общая стоимость товаров не должна превышает 1,5 тыс евро /примерно 57 тыс рублей/. Изменяются с 1 июля и правила ввоза алкоголя: 5 литров вместо прежних 10-ти, а объем беспошлинного алкоголя увеличился с двух до трех литров. Для декларирования товаров личного пользования теперь действует только один документ - пассажирская таможенная декларация; все остальные формы декларации упразднены.

Таможенное оформление товаров на казахстанско-российской границе с 1 июля отменено, остается лишь таможенный контроль. Он сохранится на т.н. переходный период для товаров, по которым стороны договорились. Так, по просьбе Казахстана переходный период сохранен по 409 позициям Единого таможенного тарифа.

Таможенная граница и таможенное оформление между Белоруссией и Россией сохраняется, пока Белоруссия не ратифицирует ТКТС и не присоединится к союзу трех стран в полном формате.

2.2 Изменения таможенного законодательства

В первую очередь необходимо обратить внимание на ряд изменений в таможенное законодательство, которые окажут положительный эффект на внешнеэкономическую деятельность компаний при торговле c третьими странами после вступления в силу Кодекса. Данные изменения включают в себя, в частности, следующие:

· Вводится институт «уполномоченного экономического оператора», который позволит пользоваться специальными упрощенными процедурами таможенного оформления (например, выпускать товары до подачи таможенной декларации).

· Обязанность по уплате таможенных платежей в отношении условно выпущенных товаров (т.е. товары, ввезенные с таможенными льготами, например, товары, ввезенные в качестве вклада в уставный капитал) существует в течение 5 лет. Это означает, что по истечении пятилетнего срока импортеры могут свободно распоряжаться такими товарами.

· Предусматривается возможность вносить изменения в таможенную декларацию после выпуска товаров, что может позволить решить проблемы, в случаях, когда количество и/или наименование товаров в транспортных документах отличается от количества и/или наименования фактически ввезенных товаров.

· В таможенную стоимость будет необходимо включать расходы по транспортировке до места ввоза на территорию Таможенного союза, т.е. у компаний будет возможность уменьшить таможенную стоимость на сумму расходов по транспортировке по территории государств-участников Таможенного союза.

· Согласно соглашению стран-участниц Таможенного союза, лицензионные платежи за право распределения или перепродажи товаров не включаются в таможенную стоимость, если такие платежи не являются условием продажи товаров для вывоза на территорию Таможенного союза. Следует, однако, отметить, что соглашением не определено, что именно считать «условием продажи», что может привести к различным толкованиям данного положения и, соответственно, к неясности в вопросе включения лицензионных платежей в таможенную стоимость ввозимых товаров.

таможенный союз косвенный налогообложение экспорт

Кодексом также установлен ряд новаций, которые могут повлечь возникновение у компаний различных рисков, в частности:

Российские таможенные органы получат право использовать для целей контроля за таможенной стоимостью товаров стоимость аналогичных товаров, ввозимых из третьих стран на территорию других стран Таможенного союза;

Срок таможенного контроля после выпуска товаров увеличивается с 1 года до 3 лет. Также таможенные органы будут иметь право проводить таможенный контроль не только в отношении компаний, которые осуществляют внешнеторговую деятельность, но и в отношении любой компании, которая владеет импортированными товарами.

В настоящее время разработка нормативных документов, регламентирующих вопросы таможенного оформления в рамках Таможенного союза, еще окончательно не завершена и может создать практические сложности при таможенном оформлении.

Помимо изменений в таможенное законодательство в целом, создание Таможенного союза приведет к значительному упрощению порядка таможенного оформления между странами Таможенного союза. В частности, при поставках товаров, как происходящих из государств Таможенного Союза, так и выпущенных в свободное обращение, между странами-участницами Таможенного союза будет отменено таможенные оформление (за исключением ряда товаров). При этом предполагается сохранение упрощенного декларирования для статистических целей.

Кроме того, в связи с вступлением в силу нового таможенного законодательства, начиная с 1 июля 2010 года, для России и Казахстана установлен особый порядок взимания косвенных налогов в отношении товаров, работ и услуг. Данный порядок в первую очередь относится к взаимоотношениям государств – участниц Таможенного союза. Порядок налогообложения косвенными налогами операций России и третьих стран останется прежним.

Комиссия Таможенного союза установила особенности уплаты косвенных налогов (НДС и акцизы), а также порядок подтверждения нулевой ставки НДС и освобождения от уплаты акцизов в переходный период. Соответствующее решение от 18.06.10 № 293 вступило в силу с 25 июля 2010 года.

С 1 июля 2010 года начали действовать документы, которые скорректировали правила начисления косвенных налогов при сделках между организациями из стран-участниц Таможенного союза (Россия, Белоруссия, Казахстан).

В частности, теперь закреплено, что при ввозе товаров российский импортер перечисляет НДС и акцизы не таможенному, а налоговому органу. А как быть, если на 1 июля соответствующая таможенная процедура еще не была завершена? В документе сказано, что в этом случае НДС и акцизы перечисляются таможенным органам.

Также Комиссия определила переходные положения в отношении товаров, предварительно задекларированных импортером до 1 июля 2010 года, а отгруженных экспортером уже после этой даты. В такой ситуации для подтверждения правомерности применения нулевой ставки НДС и освобождения от уплаты акцизов экспортер представляет копию таможенной декларации, оформленной при выпуске товаров в свободное обращение. Заявление об уплате косвенных налогов он предъявить не сможет, поскольку импортер на момент декларирования товаров еще не был обязан оформить этот документ.

Также вступили в силу поправки в законодательство, связанные с Таможенным союзом России, Белоруссии и Казахстана. По сути, изменения приведут к отмене действующего Таможенного кодекса РФ и скорректируют правила начисления косвенных налогов при сделках между организациями из стран-участниц Таможенного союза.

Таможенный союз создан в рамках Евразийского экономического сообщества. В сообщество, помимо перечисленных выше стран-участниц таможенного союза, входят также Киргизия, Таджикистан и Узбекистан. Сообщество образовано в соответствии с Договором о создании единой таможенной территории и формировании таможенного союза (подписан в Душанбе 06.10.07).

В настоящее время, помимо Договора от 06.10.07, уже действуют несколько важнейших документов, принятых в рамках Таможенного союза. Среди них:

— Договор о Комиссии таможенного союза (подписан в г. Душанбе 06.10.2007);

— Соглашение от 25.01.08 «О едином таможенно-тарифном регулировании»;

— Единый таможенный тариф таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации (утвержден Решением Межгосударственного Совета ЕврАзЭС от 27.11.09 № 18, Решением Комиссии Таможенного союза от 27.11.09 № 130).

В рамках Таможенного союза осуществляется интеграция по следующим направлениям:

1) снятие ограничений на передвижение товаров внутри Таможенного союза;

2) унификация таможенно-тарифного и нетарифного регулирования в отношении товаров, ввозимых на территорию Таможенного союза, и товаров, вывозимых с его территории;

3) унификация порядка исчисления и уплаты косвенных налогов при реализации товаров, работ, услуг внутри Таможенного союза.

В соответствии с Решением Межгосударственного Совета ЕврАзЭС от 21.05.10 № 36, с 1 июля 2010 года вступили в силу документы, составляющие нормативную базу Таможенного союза. Эти документы регламентируют взимание косвенных налогов при внутрисоюзных операциях. Кроме того, в этот же день начали действовать другие нормативно-правовые акты, определяющие параметры таможенно- тарифного регулирования.

Перечислим эти акты:

— Соглашение о единых правилах определения страны происхождения товаров от 25.01.08;

— Соглашение о правилах определения происхождения товаров из развивающихся и наименее развитых стран от 12.12.08;

— Договор о Таможенном Кодексе таможенного союза;

— Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза.

Основы таможенно-тарифного регулирования

Со вступлением в силу Таможенного кодекса Таможенного союза фактически утрачивает силу действующий в настоящее время Таможенный кодекс РФ. Хотя номинально он продолжает действовать в части, не противоречащей ТК ТС, до своей отмены.

ТК ТС регулирует:

— перемещение товаров через таможенную границу таможенного союза;

— перевозку товаров по единой таможенной территории таможенного союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей;

— отношения между таможенными органами и владельцами (пользователями, распорядителями) перемещаемых товаров.

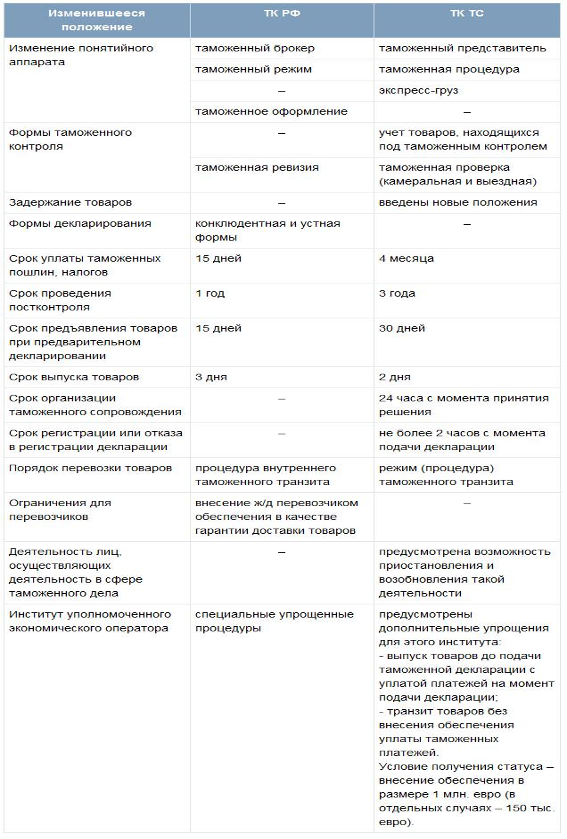

В целом положения ТК ТС остались аналогичны положениям Таможенного кодекса РФ. Но перечислить основные изменения и нововведения ТК ТС будет полезно. Для этого представлена таблица 2.1

Таблица 2.1.

Глава 3. Особенности косвенного налогообложения в Таможенном союзе

В связи с вступлением в силу нового таможенного законодательства, начиная с 1 июля 2010 года, для России и Казахстана установлен особый порядок взимания косвенных налогов в отношении товаров, работ и услуг. Данный порядок в первую очередь относится к взаимоотношениям государств – участниц Таможенного союза. Порядок налогообложения косвенными налогами операций России и третьих стран останется прежним.

Порядок взимания косвенных налогов в Таможенном союзе регулируется Соглашением «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе», заключенном в Москве 25 января 2008 г. и соответствующими протоколами к нему.

Законодательство Таможенного союза предусматривает единый порядок налогообложения товаров, как происходящих, так и не происходящих с территории Таможенного союза, и регулирует порядок налогообложения импорта и экспорта товаров между странами-участницами Таможенного союза. Законодательством Таможенного союза также установлен порядок налогообложения НДС услуг (работ), местом реализации которых признается территория Таможенного союза.

В отношении операций по реализации товаров законодательством Таможенного союза установлены следующие принципы:

· При экспорте товаров применяется ставка НДС 0% и освобождение от уплаты акцизов.

· При ввозе товаров уплата косвенных налогов осуществляется в налоговые органы по месту постановки на учет импортера.

Законодательство Таможенного союза предусматривает особый порядок подтверждения ставки НДС 0% и освобождения от уплаты акцизов при экспорте товаров. При этом установлен новый документ, необходимый для подтверждения ставки 0% или освобождения от акцизов – Заявление о ввозе товаров и уплате косвенных налогов. Данный документ оформляется импортером товаров.

Вступающим в силу законодательством предусмотрена возможность зачесть НДС (акциз) к возмещению из бюджета по текущей деятельности налогоплательщика в счет уплаты НДС (акциза), уплачиваемого при возе товаров из стран Таможенного союза.

В настоящее время еще не разработаны формы всех документов, связанных с перемещением товаров между странами-участницами союза, что может вызвать сложности при осуществлении внешнеторговой деятельности российскими компаниями.

В случае оказания услуг по переработке давальческого сырья данные положения являются неоднозначными. Автор предполагает, что при осуществлении услуг по переработке могут возникать существенные сложности с применением нулевой ставки НДС, особенно в случаях, когда товары, произведенные в ходе переработки, не вывозятся с территории Таможенного союза, или если переработка осуществляется на основании договора с компаниями, не являющимися резидентами в странах Таможенного союза.

Помимо изменений в порядок налогообложения товарооборота России и Казахстана также предусматривается изменение порядка налогообложения услуг. В частности, протоколом устанавливаются правила определения места реализации услуг:

· Протоколом вводится определение маркетинговых услуг, под которыми понимаются «услуги, связанные с исследованием, анализом, планированием и прогнозированием в сфере производства и обращения товаров, работ, услуг в целях определения мер по созданию необходимых экономических условий производства и обращения товаров, работ, услуг, включая характеристику товаров, работ, услуг, выработку ценовой стратегии и стратегии рекламы»;

· Протоколом вводятся определения места реализации услуг по аудиту, дизайну.

· Транспортные услуги считаются реализованными по месту деятельности компании, оказывающей данные услуги. При этом применение ставок НДС по оказанным транспортным услугам регулируется российским законодательством.

В силу того, что в 21 главу Налогового кодекса РФ не внесены изменения, связанные с новым порядком таможенного оформления товаров, перемещаемых между странами Таможенного союза, у транспортных компаний могут возникнуть сложности с применением ставки НДС 0%, например, в отношении услуг по транспортировке товаров, ввозимых из дальнего зарубежья в Казахстан российским перевозчиком.

Для анализа можно представить основные изменения экспорта и импорта до и после создания Таможенного союза. Далее в этих целях представлена таблица 3.1.

Таблица 3.1

В результате проведённого исследования по теме: «Косвенные налоги в Таможенном союзе России, Белоруссии и Казахстана» можно сделать ряд выводов:

· Косвенные налоги этоналоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика. Объектом налогообложения по НДС является реализация товаров, работ, услуг на территории РФ. Объектами налогообложения Акцизами признаются операции по реализации на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов и др.

· Что же касается непосредственно роли косвенных налогов в структуре поступления всех налогов в бюджет, то можно сказать, что косвенные налоги составляют чуть менее трети всех налоговых поступлений. Это только подчеркивает значимость и необходимость для государства косвенного налогообложения.

· Реализация товаров, вывезенных в таможенном режиме экспорта, облагается по нулевой налоговой ставке, а НДС, уплаченный при производстве (приобретении) этих товаров, подлежит вычету при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ.

· Не подлежит налогообложению реализация подакцизных товаров, помещенных под таможенный режим экспорта (подп.4 п.1 ст.183 НК РФ). Причем применение этой нормы возможно лишь при ведении и наличии отдельного учета операций по производству и реализации таких подакцизных товаров.

· Таможенный союз Республики Беларусь, Республики Казахстан и Российской Федерации — межгосударственный договор о создании единого таможенного пространства, подписанный Россией, Белоруссией и Казахстаном. В рамках таможенного союза применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами. Первого июля в России и Казахстане вступил в силу Таможенный кодекс Таможенного союза, предполагающий объединение таможенных территорий этих стран.

· Таможенный союз - единая таможенная территория, в пределах которой во взаимной торговле действует единый таможенный тариф, не применяются таможенные пошлины и ограничения экономического характера, кроме специальных защитных, антидемпинговых и компенсационных мер.

· С 1 июля 2010 года начали действовать документы, которые скорректировали правила начисления косвенных налогов при сделках между организациями из стран-участниц Таможенного союза. В частности, теперь закреплено, что при ввозе товаров российский импортер перечисляет НДС и акцизы не таможенному, а налоговому органу.

· Со вступлением в силу Таможенного кодекса Таможенного союза фактически утрачивает силу действующий в настоящее время Таможенный кодекс РФ. Хотя номинально он продолжает действовать в части, не противоречащей ТК ТС, до своей отмены.

· Порядок взимания косвенных налогов в Таможенном союзе регулируется Соглашением «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе».

· При экспорте товаров применяется ставка НДС 0% и освобождение от уплаты акцизов. При ввозе товаров уплата косвенных налогов осуществляется в налоговые органы по месту постановки на учет импортера.

· Законодательство Таможенного союза предусматривает особый порядок подтверждения ставки НДС 0% и освобождения от уплаты акцизов при экспорте товаров. При этом установлен новый документ, необходимый для подтверждения ставки 0% или освобождения от акцизов – Заявление о ввозе товаров и уплате косвенных налогов. Данный документ оформляется импортером товаров.

1. Конституция Российской Федерации (принятая на всенародном голосовании) 12.12.1993г

2. Гражданский кодекс Российской Федерации от 21.10.1994г

3. Налоговый кодекс Российской Федерации Часть первая и часть вторая

4. Бюджетный кодекс Российской Федерации в редакции Федерального закона РФ от 05.08.2000г № 116-ФЗ

5. Федеральный закон от 24.07.2002 № 104-ФЗ ”О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах”.

6. Федеральный закон от 24.07.2002 № 104-ФЗ «О внесении изменений и дополнений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах» в ред. Федерального закона от 31.12.2002 № 191-ФЗ

7. Положение о Министерстве РФ по налогам и сборам РФ, утв. Постановлением Правительства РФ от 16.10.2000г №783

8. Гедеев А.А. Налоговое право. – М., 2008.

9. Гужелева Л.В. Возврат на общий режим налогообложения// Главная книга. – 2009. – С. 77

10. Дадашев А.З., Черник Д.Г. Финансовая система России – М.: ИНФРА-М, 2009

11. Дыбов А.И., Елина Л.А.. Попов П.А. Считаем единый налог. Порядок определения доходов, расходов и расчета единого налога при применении УСНО // Главная книга. -2008. –С. 13-32

12. Налоги. Учет и оптимизация. Сергей Молчанов

13.http://www.tsouz.ru/ Официальный сайт Таможенного союза.

14. www.nalog.ru

15. www.minfin.ru

16. www.cbr.ru

|