Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. Уфе

Курсовая работа

по дисциплине:

«Финансовый менеджмент»

на тему:

«Бюджетирование как инструмент операционного финансового менеджмента»

(Р.ч. - вариант 3)

Содержание

Введение

Глава 1. Теория бюджетирования

1.1 Понятие бюджетирования, его цели и роль

1.2 Основные функции бюджетирования

1.3 Виды бюджетного планирования

Глава 2. Сводный бюджет организации

2.1 Внедрение системы бюджетирования

2.2 Этапы построения сводного бюджета организации

2.3 Построение документов финансовой отчетности

Расчетная часть (вариант 3)

«Финансовое прогнозирование и выбор источников финансирования»

Указания к решению задачи «Финансовое прогнозирование и выбор источников финансирования»

Предварительная оценка финансового состояния предприятия и изменений его финансовых показателей

Анализ финансовой устойчивости предприятия

Анализ кредитоспособности предприятия

Анализ финансовых возможностей предприятия

Анализ источников финансирования при увеличении объемов производства в 1,5 раза

Выводы

Заключение

Список использованной литературы

Приложения

Введение

Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех без исключения отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контроля за их реальным осуществлением.

Основная цель построения любой системы бюджетирования - решение задач планирования финансов по различным центрам финансовой ответственности. Эти задачи реализуются посредством построения системы бюджетов на предприятии: бюджет доходов и расходов, бюджет движения денежных средств, бюджет дебиторской и кредиторской задолженности и пр. Но сегодня при постановке системы бюджетирования предприятия сталкиваются и с вопросами финансового моделирования. Гибкое моделирование соответствующих бюджетов обеспечивает получение сбалансированных решений о возможности изменения отдельных показателей.

Система бюджетирования помимо планирования и прогнозирования бюджетных показателей позволяет получить также фактические данные об исполнении бюджетов и провести анализ отклонений плановых и фактических показателей для принятия соответствующих управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приводит к срыву основного плана любой компании – стратегии развития.

Основная цель данной курсовой работы – рассмотреть на практике актуальность и практическое значение применения системы бюджетирования на предприятиях.

Перед собой поставим такие задачи:

1. Рассказать о понятие бюджетирования, что это такое, как различается по видам.

2. Выяснить, какие проблемы позволит решать данный процесс, то есть какие функции он способен выполнить.

3. Сделать выводы о роли финансового бюджетирования в деятельности предприятия.

4. Рассказать, каким образом внедряется бюджетный процесс на предприятие, что для этого необходимо.

5. Как составить сводный (итоговый) бюджет.

6. Рассмотреть виды бюджетов, а также способы их расчетов.

7. Показать, какие документы финансовой отчетности можно получить с использованием бюджетирования.

Объект исследования – применение бюджетного планирования на предприятиях финансовыми менеджерами.

Предмет исследования – роль бюджетирования в составлении итоговой финансовой отчетности, необходимой для планирования, контроля и анализа деятельности определенного предприятия.

Первая глава данной курсовой работы посвящена теоретическому аспекту бюджетирования. Здесь рассмотрены понятие бюджетирования, его виды, основные цели, функции, его роль в деятельности предприятий.

Глава 2 рассказывает о построении системы бюджетирования, об особенностях внедрения процесса бюджетирования, основных требованиях к данному процессу, о построении организационной и финансовой структуры. Также во второй главе рассмотрены этапы построения сводного бюджета, виды бюджетов и принципы их расчетов, на основании которых формируется сводный бюджет. На основании операционных (промежуточных) бюджетов сформировывают Документы финансовой отчетности.

В процессе написания курсовой работы были использованы различные источники литературы. Для первой главы основными источниками были учебники и учебные пособия по предмету «Финансовый менеджмент», а также доклады и статьи журналов по теоретическим аспектам данной темы.

Вторая глава носит сведения о построении бюджетного процесса, основными источниками являются Интернет- ресурсы, статьи журнала «Финансовый менеджмент», семинары, в которых рассматривались проблемы, способы, современные решения построения бюджетов и разработки итоговых документов.

В границы нашего исследования, по большей части, входят теоретические представления и примеры данной темы, так как бюджеты составляются в основном внутри организации, а предоставляемая отчетность содержит только итоговые документы. В ПРИЛОЖЕНИЯХ имеются примерные формы бюджетов и формы документов финансовой отчетности.

Глава 1. Теория бюджетирования

1.1 Понятие бюджетирования, его цели и роль

Бюджет представляет собой согласованный и сбалансированный краткосрочный план, объединяющий в себе основную, финансовую и инвестиционную деятельности компании.

Бюджетирование – это процесс построения и исполнения бюджета компании на основе бюджетов отдельных подразделений.

Бюджетирование

представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных количественно. Его также можно определить как процесс принятия решений, через который предприятие оценивает целесообразность притока и оттока активов.

Правильно выстроенная система бюджетирования способна обеспечить достижение следующих целей[1, стр 25]:

· построение бюджетных планов, связанных с целевыми стратегическими показателями, в зависимости от хозяйственных и финансовых процессов предприятия;

· применение сценарного подхода к планированию с использованием инструмента факторного анализа для выявления роли и веса факторов, влияющих на достижение целей предприятия, и оценки возможных вариантов развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.);

· анализ отклонений и управление по отклонениям;

· осуществление оперативного контроля отклонений и выявления их причин;

· оценку и сравнение эффективности различных направлений бизнеса, подразделений, продуктов, анализ рычагов.

· координация всех сторон деятельности компании.

Основную цель системы бюджетирования можно определить, как повышение эффективности деятельности компании. Система бюджетирования обеспечивает взвешенное планирование финансовых ресурсов и мощную аналитическую поддержку управленческих решений. Бюджетирование является первым шагом к воплощению в жизнь стратегического плана компании. Реализация стратегии осуществляется через формулирование, анализ и принятие решений на основе различных инициатив, которые затем реализуются в виде инвестиционных проектов или мероприятий. Бюджет компании отражает эффективность реализации инициатив, для чего осуществляется бюджетирование с учетом различных вариантов (сценариев) развития.

Бюджетирование как процедура составления бюджета – это, прежде всего, система управления компанией. В его основу заложен контроль исполнения бюджетов в центрах финансовой ответственности. Как и любая другая система управления предприятием, бюджетирование направлено на достижение стратегических и тактических целей путем наиболее эффективного использования ресурсов. Бюджетирование представляется не только как важнейшая задача в области управления финансами предприятия, но и как способ ведения бизнеса, как инструмент контроля над деятельностью предприятия на различных уровнях управления: как предприятия в целом, так и отдельных подразделений.

Бюджетирование позволяет менеджеру сформировать набор показателей финансовой эффективности[8], позволяющий получать ответы на такие важные вопросы, как рентабельность собственного капитала, рентабельность активов, оборачиваемость активов, финансовая устойчивость и ликвидность, которые являются индикаторами успешности деятельности предприятия.

Каждый менеджер должен осознавать необходимость использования системы бюджетного управления, так как оно дает преимущества руководству предприятий. Во-первых, бюджетирование вырабатывает четкое понимание и возможность анализа вариантов достижения поставленных целей с помощью финансового плана. Во-вторых, выбор оптимального варианта финансового плана по заданным критериям: прибыль, поступления денежных средств, структура баланса и так далее. В-третьих, финансово необоснованные решения сводятся к минимуму. Ведь бюджет принимается с учетом прогноза внешних и внутренних изменений. К другим, не менее важным преимуществам следует отнести возможность своевременной диагностики вероятной проблемы и выхода из сложной ситуации. К примеру, полная информированность о необходимых финансовых и материальных ресурсах позволяет заранее предсказать периоды с их дефицитом и заблаговременно подготовить пути решения – либо это сдвиг платежей во времени, либо кредиты, либо увеличение объема продаж. Возможность оценки эффективности деятельности подразделений внутри предприятия, также является одним из наиболее важных преимуществ использования системы бюджетирования. Появляется возможность определения затратных и убыточных видов бизнеса.

Бюджетное управление дает руководителям более четко представление о своих целях, что в свою очередь заставляет корректировать бюджеты, увеличивая точность их исполнения. [11] Для понимания, где, когда, как и для кого, вы собираетесь производить и продавать продукцию; для понимания, какие ресурсы вам понадобятся при движении к поставленным целям; наконец, для эффективного использования привлеченных ресурсов очевидность необходимости бюджетирования неоспорима

Грамотно поставленное бюджетирование дает руководителю возможность своевременно «заглянуть в будущее» и понять, как будет выглядеть компания через несколько месяцев или даже лет, какие проблемы придется решать, какими методами и способами.

Начав планировать, руководители, как правило, начинают более четко понимать свои цели, корректировать бюджеты. Точность планирования при этом повышается.

Бюджетирование – это не только инструмент планирования. Это еще и инструмент, позволяющий оценить, насколько успешно реализуются отдельные проекты и развиваются дела всей компании. Достаточно сопоставить плановые и фактические показатели бизнеса – и картина как на ладони. [12] Так называемый план-факт анализ может ежемесячно проводиться как исключительно для финансовых бюджетов, так и для отдельных операционных бюджетов. Его цель – определить причину возникновения отклонений. Очень важно наладить систему оперативного получения всей необходимой информации. Иначе принимать меры для исправления ситуации будет поздно. Поэтому предприятию, всерьез взявшемуся за внедрение бюджетирования, придется поработать и над совершенствованием учета всех хозяйственных операций, которые оно совершает.

Данная система не только содействует повышению эффективности работы предприятия, обеспечивая регулярное получение достоверной информации о результатах хозяйственной деятельности, но и позволяет:

· выявить и проконтролировать все финансовые потоки предприятия;

· эффективнее управлять затратами на производство, оборотными средствами, запасами, дебиторской и кредиторской задолженностью;

· оптимизировать налогообложение;

· управлять документооборотом внутри предприятия;

· осуществлять контроль эффективной работы подразделений и их руководителей на всех стадиях реализации бюджета.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

В современных условиях рыночных отношений в нашей стране предприятие имеет юридическую и экономическую самостоятельность. Эффективное управление производственной деятельностью предприятия все в большей степени зависит от уровня информационного обеспечения его отдельных подразделений и служб. Предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации. Именно она помогает оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. Этого же требует и жесткая конкурентная борьба, и высокая динамика рынка. Все это невозможно без профессионально выстроенной системы среднесрочного управления, связанного со стратегией предприятия. На сегодняшний день немногие российские организации имеют управленческий и бухгалтерский учет поставленный таким образом, что содержащаяся в нем информация была бы пригодна для оперативного управления и финансового анализа.

1.2 Основные функции бюджетирования

1. Бюджетирование - это инструмент достижения целей компании[11]

Прежде чем разработать план, нужно определить цели. Цели формируются на стратегическом уровне корпоративного управления. Таким образом, бюджетирование является инструментом выполнения стратегии предприятия. С помощью этой технологии обеспечивается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие.

2. Бюджетирование как инструмент планирования

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования).

Таким образом, в финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей: как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т. п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования.

Бюджетное планирование - это самый детализированный уровень планирования, который представляет собой процесс подготовки отдельных бюджетов по структурным подразделениям, разработанных на основе утвержденных высшим руководством программ.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

Начав планировать, руководители, как правило, начинают более четко понимать свои цели, корректировать бюджеты. Точность планирования при этом повышается.

Бюджетный баланс формируется на базе отчетных данных бухгалтерского учета на конкретную дату по принятым на предприятии субсчетам бухгалтерского учета. Он показывает, какими средствами финансирования располагает предприятие и как используются данные средства, а также дает возможность управления активами и пассивами предприятия, ускорения оборачиваемости текущих активов и пассивов, оптимизации структуры источников финансирования.

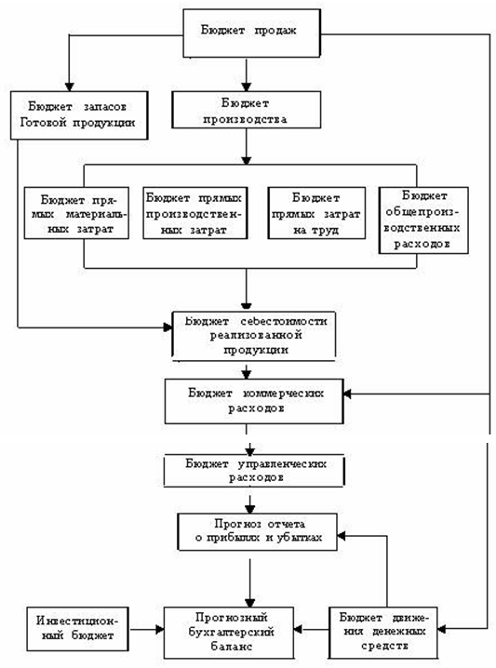

Разработка бюджета решается по определенной логической схеме. Один из возможных вариантов такой схемы приведен на рисунке.

Планирование и бюджетирование является неотъемлемой частью эффективного управления предприятиями. [13]В современных российских условиях ведения бизнеса все большее внимание уделяется бюджетированию как одной из составных частей планирования. В свою очередь планирование является главной частью системы контроллинга. Поэтому рассмотрение функций бюджетирования – планирования в рамках системы контроллинга является одной из важнейших задач управления предприятием в целом. Как показывает практика, предприятия, внедрившие систему бюджетирования, обеспечивают по разным оценкам прирост выручки от 10 до 15 %, повышая одновременно стабильность функционирования предприятия в целом.

Схема 1. Взаимосвязь бюджетов организации[12]

3. Бюджетирование - это управление с помощью бюджетов

Главными инструментами технологии бюджетного управления являются три основных бюджета:

Бюджет движения денежных средств, предназначенный для управления ликвидностью; Бюджет движения денежных средств, предназначенный для управления ликвидностью;

Бюджет доходов и расходов, помогающий управлять операционной эффективностью;

Прогнозный баланс, необходимый для управления стоимостью активов компании.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

Основные бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра прибыли), и представляют только "вершину айсберга" бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов.

В зависимости от организационной структуры предприятия, а также принятой структуры управления используются следующие методы [9]управления бюджетированием[13].

Директивный метод предполагает, что формирование бюджета по всем структурным подразделениям и по предприятию в целом осуществляется сверху вниз (top-down), то есть руководство предприятия намечает целевые программы и доводит до своих структурных подразделений (цехов, хозяйств, служб) основные количественные показатели (не только финансового характера). Иными словами, дирекция предприятия контролирует ход выполнения доведенных показателей, помогает решить возникающие проблемы, оказывает помощь в формировании портфеля заказов, в обеспеченности сырьем, материалами и т.п.

Управленческий метод основан на другом подходе — снизу вверх (bottom-up), то есть основные параметры своего развития формирует само структурное подразделение и доводит их руководству предприятия, которое обобщает полученную информацию и на ее базе формирует план по предприятию в целом.

Как при директивном, так и при управленческом методе имеют место многократное уточнение, согласование и корректировка плана по многим показателям. В связи с этим ряд предприятий использует так называемый смешанный, или комбинированный, подход. Суть его состоит в том, что руководство предприятия доводит до структурных подразделений основную целевую задачу подразделения и весьма ограниченное количество показателей, а способы достижения поставленной цели, конкретизацию методов решения отдельных задач берет на себя структурное подразделение. Руководство предприятия контролирует процесс выполнения поставленной цели и вмешивается только в случае возникновения критической ситуации. Обязательства по выполнению плана полностью возлагаются на структурное подразделение.

4. Бюджетирование осуществляется на регулярной основе

Нередко разработанный план кладется "на полку" до конца года, когда придет время подводить итоги. Ясно, что такой план бесполезен, а время, ушедшее на его разработку, потрачено впустую.

Бюджетирование, как всякий управленческий процесс, должно осуществляться непрерывно. Утвержденный план - это только основа для продолжения работы по планированию. Вполне справедливым является наблюдение, что всякий план устаревает в момент его утверждения. Причина этого в постоянном изменении условий и параметров, которые послужили основой для подготовки планов. Меняется также наше понимание и оценка ситуации и возникает постоянная потребность вносить коррективы в разработанные планы. Осознание этой вечной неудовлетворенности результатом планирования побудило однажды генерала Эйзенхауэра воскликнуть: "Планы - ничто, планирование все!" Действительно, процесс планирования, в некотором смысле важнее результата, на получение которого он направлен. Поскольку именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски.

1.3 Виды бюджетного планирования

По длительности периода, на который разрабатывается бюджет, можно выделить[17]:

краткосрочный бюджет,

бюджет развития,

индикативный.

Краткосрочный

бюджет (1-3 месяца). Для российских предприятий наиболее оптимальным сроком краткосрочного (текущего) бюджетирования является 3 месяца (квартал). Это совпадает с периодичностью составления фискальной отчетности (квартальных сводных финансовых отчетов, представляемых в налоговую инспекцию), что в значительной степени облегчает работу бухгалтерии предприятия, являющейся основным «информационным» центром предприятия. Для краткосрочного бюджета характерны:

· обязательность исполнения. Краткосрочный бюджет является законом для структурных подразделений предприятия и их руководителей.

· отсутствие корректировки. Краткосрочный бюджет корректируется в исключительных случаях с санкции высшего руководства предприятия. Корректировка краткосрочного бюджета может быть вызвана только форс-мажорными обстоятельствами. Итоги выполнения краткосрочного бюджета подводятся на основе сравнения фактических показателей с плановыми, установленными в начале бюджетного периода.;

· глобальный характер контрольно-стимулирующей функции бюджета. Именно показатели исполнения краткосрочного бюджета лежат в основе Положения о материальном стимулировании работников предприятия;

· высокая степень детализации бюджетных показателей. Так, для сбытовых подразделений устанавливается не просто совокупная величина планового объема реализации, но и ее структура по видам продукции, производственные подразделения получают бюджет, разукрупненный по статьям затрат в разрезе отдельных производственных линий, управленческие службы как неотъемлемую часть бюджетного задания обязаны соблюдать жестко установленное штатное расписание, величину командировочных и административных

Бюджет развития (1 год).

Этот бюджет относится к разряду долгосрочных. Для него характерны:

· обязательность исполнения. В начале года предприятием принимаются краткосрочный бюджет (на квартал) и бюджет развития (на 1 год), и в дальнейшем принятие квартальных бюджетов идет в рамках бюджета развития.

Таким образом в принципе бюджет на IV квартал получается расчетным путем посредством вычитания из плановых показателей бюджета развития суммарных плановых показателей за первые три квартала;

· возможность корректировки. Корректировка показателей бюджета развития является обычным делом притом, что корректировка бюджетных показателей текущего квартала, как правило, не допускается. Это вызвано тем обстоятельством, что за период, равный 1 году, неопределенность макроэкономической конъюнктуры весьма высока и играет важную роль в достижении первоначально намеченных показателей. В этой связи квартальный бюджет на 4-й квартал является разницей скорректированного бюджета развития и суммарных плановых показателей за I-III кварталы;

· выборочный характер контрольно-стимулирующей функции. За достижение и перевыполнение годовых показателей, как правило, премируются руководители структурных подразделений (высший и средний менеджмент), а не рядовые сотрудники подразделений.

· меньшая степень детализации бюджетных показателей. В бюджете развития, чаще всего, фиксируются лишь интегральные стоимостные величины, например, валовый объем реализации, общая смета затрат подразделения и пр.;

· наличие доходной составляющей в инвестиционном бюджете (подбюджете 1-го уровня, включаемом в сводный бюджет). Структура сводного бюджета промышленного предприятия (ПРИЛОЖЕНИЕ 2) является однотипной и не зависит от длительности бюджетного периода. Другое дело, что при составлении инвестиционного бюджета на текущий период (месяц или квартал) планирование освоения средств по долгосрочным инвестиционным программам производится от достигнутого уровня (на начало периода) в соответствии с инвестиционным бюджетом, включенным в бюджет развития.

В рамках краткосрочного (месячного либо квартального) бюджета собственно как «инвестиционное планирование» можно определить локальные закупки оборудования с коротким сроком монтажа, вызванные текущими (данного бюджетного периода) бюджетными планами по производству и сбыту. По этой составляющей инвестиций присутствует финансово-экономическое обоснование, проистекающее из бюджетных планов краткосрочного же периода. Включение же показателей планового освоения средств или сроков ввода в строй объектов долгосрочного капитального строительства в краткосрочный бюджетный план производится на основе графика освоения средств с общей продолжительностью, выходящей за рамки краткосрочного бюджетного периода (разумеется, с корректировкой на текущую ситуацию, как то наличие финансовых ресурсов сверх текущих производственных потребностей и пр.).

Таким образом, инвестиционный доход, строго говоря, является параметром лишь долгосрочного бюджета развития, когда в рамках одного бюджетного периода можно сопоставить произведенные затраты и полученный доход, то есть оценить величину эффекта от инвестиций. Притом, что инвестиционный доход по вводимым в строй объектам капитального строительства включается в краткосрочный бюджетный план, его величина не учитывается при сопоставлении финансовых результатов деятельности предприятия отчетного и предыдущего краткосрочных бюджетных периодов. Здесь в расчет принимаются только финансовые результаты по текущим операциям. Это вполне естественно, так как полученный результат от инвестиций обусловлен затратами, которые могли производиться на протяжении многих краткосрочных бюджетных периодов.

Индикативный «скользящий» бюджет (1 год).

Это бюджет особого рода. Он принимается в начале года и полностью аналогичен бюджету развития (то есть в начале года принимаются всего два бюджета — бюджет развития на 1 год и краткосрочный бюджет на I квартал). После истечения I квартала к «скользящему» бюджету добавляется еще один квартал (I квартал следующего года), после истечения II квартала — II квартал следующего года и т.д. Этим обеспечивается непрерывное 12-месячное планирование. Данное обстоятельство очень существенно для эффективности управленческого планирования на предприятии. Корректировка бюджета развития и принятие очередного квартального бюджета в течение года происходят одновременно и на основе разработки очередного «скользящего» годового бюджета. Так, подвергая ревизии объемы инвестиций в III квартале бюджета развития, управленцы должны знать ситуацию не только до конца года, но и на год вперед (считая с начала этого квартала), иначе корректировка инвестиционной политики может быть недостаточно обоснованной. Индикативный «скользящий» бюджет:

· не только не является обязательным, но и по определению никогда не выполняется и служит для сугубо аналитических целей. Контрольно-стимулирующая функция в нем отсутствует;

· детализация бюджетных показателей такая же, как и в бюджете развития.

Таким образом, сочетание двух долгосрочных сводных бюджетов и одного краткосрочного позволяет проводить управленческую политику, в которой сбалансированы и взаимоувязаны стратегические и текущие цели предприятия. Такой подход целесообразно использовать на крупных промышленных предприятиях, где дополнительные издержки по ведению планово-аналитической работы оправданы в контексте повышения качества принятия управленческих решений.

Сводный бюджет

[18]— план деятельности предприятия на установленный период времени , выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сегменты бизнеса компании и подразделения, составляющие ее организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Сводный бюджет состоит из трех подбюджетов 1-го уровня: операционного, инвестиционного и финансового.

Операционный бюджет

— подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов ( выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов 2-го уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период.

Операционный бюджет состоит из ряда бюджетов второго уровня:

· бюджета продаж;

· бюджета производства;

· бюджета запасов готовой продукции (товарных остатков);

· бюджета постоянных (общехозяйственных и общих коммерческих) расходов;

· бюджета закупок.

Инвестиционный бюджет

— подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Финансовый бюджет

— подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. В литературе встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Структура сводного бюджета промышленного предприятия показана на схеме

«Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

· отчет о финансовых результатах (прибылях и убытках) — «выходная» форма операционного бюджета;

· отчет о движении денежных средств и отчет об изменении финансового состояния — «выходные» формы финансового бюджета;

· отчет об инвестициях — «выходная» форма инвестиционного бюджета;

· баланс — интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

В свою очередь, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д., в зависимости от масштабов и многообразия хозяйственных операций предприятия. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура (схема ).

Каждый из подбюджетов различных уровней занимает свою, строго определенную «нишу» и играет свою четкую роль в технологии составления сводного бюджета компании.

Итак, основой составления сводных бюджетов является стратегический план, который определяет основные приоритеты и цели развития (в том числе в количественном выражении) и намечает механизмы достижения поставленных целей. На основе стратегического плана разрабатываются три сводных бюджета: один краткосрочный бюджет и два долгосрочных бюджета (бюджет развития и индикативный «скользящий» бюджет). Бюджеты различаются по срокам, функциям, степени обязательности исполнения, возможности корректировки.

Глава 2. Сводный бюджет организации

2.1 Внедрение системы бюджетирования

Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов.

Если этого нет, то весь процесс может держаться на одном человеке, который и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно. При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. Один человек, пусть даже он и Генеральный директор, может что-то и упустить, т.к. не может и не должен знать все. По сути, бюджетный комитет является главным подразделением в системе бюджетирования.

Все решения бюджетного комитета обязательны к выполнению. При этом должен неукоснительно выполняться принцип финансовой дисциплины – финансовая служба осуществляет только те платежи, которые включены в плановый бюджет.

Выделим, в итоге, следующие требования

к организации бизнес-процесса бюджетирования [15]:

· наличие на предприятии единого документа регламентирующего бюджетный процесс

· организация бюджетного комитета

· установление жесткой финансовой дисциплины

· выстраивание приоритетов в финансах

· четкое разграничение полномочий и ответственности служб

Все это будет возможно только при условии, что руководство предприятия осознает всю важность и необходимость финансового планирования. Следовательно, самым главным в организации процесса является “включенность” руководства.

Непосредственно процесс бюджетирования должен начинаться с процедуры его внедрения. Данная процедура, как подтверждает существующая практика, длится от 20 до 30 недель. [16] Такой длительный срок внедрения может испугать руководство компаний. Однако, если отнестись к этой процедуре, как к инвестиционному проекту, то положительный результат очевиден. Этап внедрения системы бюджетирования играет важную роль в дальнейшей работоспособности как таковой. От того, насколько грамотно будет проведено внедрение, зависит успех работы созданной системы управления.

Постановка бюджетирования должна состоять, во-первых, из описания действующей системы бюджетирования, оценки, анализа и доработки действующей системы бюджетирования. Во-вторых, необходимы разработки Положений о системе бюджетирования, разработки финансового плана (бюджета) компании. В-третьих, из контроля исполнения регламента бюджетирования.

Первым шагом постановки бюджетирования является разработка бизнес-модели организационной структуры, содержащей в себе описание направлений деятельности компании, функций, структурных звеньев и распределение функций внутри компании. Это своего рода управленческая инвентаризация. На втором этапе разрабатывается бизнес-модель финансовой структуры компании, содержащей в себе схему центров финансового учета и их организационный состав. На этом этапе нужно понять, какие подразделения или группы подразделений будут рассматриваться как центры финансовой ответственности (профит-центры).

По центрам финансовой ответственности могут отдельно вестись финансовые бюджеты. Кроме центров прибыли в компании могут быть центры дохода, т.е. подразделения несущие ответственность за доходную часть подразделения и не отвечающие за затраты, связанные с производством или закупкой продукции. Примером центра дохода может быть отдел сбыта в линейно-функциональной организационной структуре. Также в компании могут присутствовать центры затрат, т.е. подразделения, которые, как правило, обеспечивают поддержку и обслуживание функционирования компании и непосредственно не приносят прибыль.

При построении такой структуры можно более эффективно координировать работу подразделений компании для достижения общих целей, прорабатывать схемы финансирования центров затрат и венчур-центров, за счет центров прибыли и центров доходов, принимать обоснованные решения о привлечении заемных средств и так далее. Таким образом, организационная модель дает ответ на вопрос кто и что делает в компании, а модель финансовой структуры – кто и сколько зарабатывает и тратит в компании. После завершения построения организационной и финансовой структуры можно переходить собственно к бюджетированию.

2.2 Этапы построения сводного бюджета

Бюджет

— оперативный финансовый план, составленный, как правило, в рамках до одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия. В практике управления финансами фирмы используются два основных вида бюджетов — текущий (оперативный) и капитальный. [3, стр. 167]

Бюджетирование предполагает составление бюджетов на год вперед с разбивкой по месяцам. [9] Подготовка проектов бюджетов должна начинаться за два-три месяца до вступления их в силу. Как правило, работа начинается с формирования бюджета продаж

(ПРИЛОЖЕНИЕ 3), в котором отражается, сколько продукции может продать предприятие и по какой цене. Исходные данные берутся из бизнес-плана. Здесь надо учитывать, что в 90% бизнес-планов указываются завышенные цифры. Поэтому переносить их в бюджет надо очень осторожно, трезво проанализировав рыночные возможности компании. Некоторые руководители закладывают в бюджет выручку «по минимуму», а расходы – «по максимуму». Стремиться необходимо к тому, чтобы в бюджете отражались реальные, а не заниженные цифры. Ведь зная, что намеченные рубежи легковыполнимы, работники снижают эффективность своего труда и не стремятся к более высоким целям.Цель данного бюджета — рассчитать прогноз объема продаж в целом. Исходя из стратегии развития предприятия, его производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции в натуральных единицах. Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции.

Но как поступить, когда будущее в тумане и никто точно не скажет, сколько продукции реализует компания в течение года? В этом случае, возможно составить бюджет продаж в нескольких вариантах – «пессимистическом», «оптимальном» и «оптимистическом». [14] Оперировать таким гибким бюджетом очень удобно. В случае изменения ситуации не приходится перекраивать все планы и ломать голову над тем, что теперь делать. Вступает в силу соответствующий вариант бюджета, из которого вытекают конкретные управленческие действия: расширение штата, привлечение кредитов, закупка дополнительного оборудования и т. д.

После составления бюджета продаж

можно переходить к бюджетам затрат.

Если компания идет по пути составления «гибких» бюджетов, все затраты обязательно должны быть разделены на постоянные и переменные. Постоянные затраты не зависят от того, сколько продукции будет произведено или продано. В их перечень входит арендная плата за помещение, оплата труда управленческого персонала, амортизация оборудования, содержание ремонтных служб и сервисных подразделений. Переменные затраты растут пропорционально объему выпускаемой или проданной продукции. Зная нормы расходов на единицу произведенной или проданной продукции, легко просчитать суммы затрат при разных вариантах развития ситуации.Виды бюджетов затрат:

Бюджет прямых затрат сырья и материалов.

(ПРИЛОЖЕНИЕ 3)На основе данных предыдущего бюджета об объемах производства, а также нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении.

Бюджет прямых затрат труда.

(ПРИЛОЖЕНИЕ 4) Цель данного бюджета — рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета об объемах производства в бюджете производства. Алгоритм расчета зависит от многих факторов, в том числе от систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Если компания занимается производством, бюджет продаж тесно связан с производственным бюджетом.

Бюджет производства.

(ПРИЛОЖЕНИЕ 4) Цель данного бюджета — рассчитать прогноз объема производства товарной продукции исходя из результатов расчета предыдущего бюджета и целевого остатка произведенной, но нереализованной продукции (запасов продукции). Формула расчета для каждого вида продукции выглядит следующим образом:

Qn = Впр + Ок - Он

где Qn — продукция, предназначенная к выпуску в планируемом периоде;

Впр — прогноз объема продаж;

Ок — целевой остаток готовой продукции на конец планируемого периода;

Он — остаток продукции на начало планируемого периода.

Бюджет переменных накладных расходов.

(ПРИЛОЖЕНИЕ 5)Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

После составления бюджетов продаж и затрат составляется бюджет запасов. Он отвечает на вопросы, какое количество сырья и товаров необходимо для нормальной работы предприятия, и какую сумму планируется направить на их закупку.

Бюджет запасов сырья, готовой продукции.

(ПРИЛОЖЕНИЕ 5)Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (бюджет производства и бюджет прямых затрат сырья и материалов), данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Бюджет управленческих и коммерческих расходов.

(ПРИЛОЖЕНИЕ 6) Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании.

Бюджет себестоимости реализованной продукции.

Расчет ведется на основании данных предыдущих бюджетов с использованием алгоритмов, определяемых принятой методикой исчисления себестоимости.

Следующий финансовый бюджет

(ПРИЛОЖЕНИЕ 7,8) – бюджет доходов и расходов, который показывает, какую прибыль получит компания. Для его составления используются данные из операционных бюджетов. Важно не путать выручку от реализации, отражаемую в этом бюджете, с поступлением денежных средств за поставленную продукцию (что отражается в бюджете движения денежных средств). В бюджете доходов и расходов фактически дается прогноз стоимости отгруженной продукции в соответствии с прогнозом ее продаж.

Третий финансовый бюджет – расчетный баланс

. (ПРИЛОЖЕНИЕ 9,10) Он похож на бухгалтерский баланс и повторяет его структуру. Этот бюджет позволяет оценить структуру активов и пассивов предприятия и рассчитать финансовые коэффициенты – коэффициенты ликвидности, коэффициенты платежеспособности, коэффициенты рентабельности и т. д. В отличие от бухгалтерского баланса, который составляется раз в квартал, этот бюджет составляется раз в месяц. Такой подход позволяет более оперативно реагировать на изменения в финансовом состоянии предприятия и эффективнее управлять им. Если предприятие привлекает инвестиции или берет кредиты, отдельно формируются инвестиционный или кредитный планы.

Итоговым (сводным) документом финансового плана является бюджет прибылей и убытков

(ПРИЛОЖЕНИЕ 11), который по форме соответствует бухгалтерскому отчету о прибылях и убытках.

2.3

Построение документов финансовой отчетности

Такие бюджеты как: бюджет продаж, производственный бюджет, бюджет прямых затрат сырья и материалов, бюджет прямых затрат на оплату труда, бюджет переменных накладных расходов, бюджет запасов сырья и готовой продукции, бюджет управленческих и коммерческих расходов, бюджет себестоимости реализованной продукции – отображают технологические процессы, происходящие на предприятии. Их называют операционными бюджетами. Но помимо этого, необходимы бюджеты, показывающие финансовую сторону деятельности фирмы. [2, стр 54] Это важно для планирования движения денежных средств, поступающих в ее распоряжение. По каждому из перечисленных операционных бюджетов составляют графики поступления или расходования денег. На основании их объединения в единое целое, получим бюджет движения денежных средств. Он является основным финансовым бюджетом для большинства предприятий, благодаря которому можно видеть, есть ли у компании «живые» деньги на оплату текущих издержек в каждый конкретный момент времени, а также спрогнозировать, сколько денег и когда ему может не хватить.

Бюджет движения денежных

средств является важнейшим документом по управлению текущим денежным оборотом предприятия. Он разрабатывается на предстоящий год с разбивкой по кварталам и месяцам. С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе бюджета движения денежных средств предприятие прогнозирует выполнение своих расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала.

Изменение денежных средств за период определяется денежными потоками, представляющими собой, с одной стороны, поступления от покупателей и заказчиков, прочие поступления и, с другой стороны, платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и т.д. [5, стр. 211]. В целом между поступлениями денежных средств, объемом реализации и изменением остатков дебиторской задолженности существуют следующие зависимости:

Приток денежных средств = Выручка от продаж + Дебиторская задолженность на начало периода - Остатки дебиторской задолженности на конец планового периода

Для того чтобы установить сумму денежных поступлений, необходимо определить величину дебиторской задолженности по состоянию на конец прогнозируемого периода. Если ожидается, что в предстоящем периоде характер расчетов с покупателями не изменится, можно использовать средние остатки дебиторской задолженности в прогнозируемом периоде.

К числу статей, по которым наблюдается наибольший отток денежных средств, относятся расчеты с поставщиками:

Отток денежных средств = Начальное сальдо + Увеличение кредиторской задолженности - Конечное сальдо

Увеличение кредиторской задолженности определяется объемом поступлений материальных ценностей, следовательно:

Увеличение кредиторской задолженности = Фактическая себестоимость материалов + НДС по приобретенным ценностям

Для определения необходимого объема закупок можно воспользоваться следующей зависимостью:

Поступление материальных ценностей = Потребление + Запасы на конец периода - Начальные запасы

Для определения основных видов деятельности предприятия и источников поступления средств можно порекомендовать предварительно составить следующий бюджет финансовых потоков предприятия по доходам и расходам (ПРИЛОЖЕНИЕ 7).

На основании бюджета финансовых потоков построить бюджет денежных средств (табл.2)

Поступления денежных средств можно вести по отдельным структурным подразделениям; [6, стр. 267]по видам деятельности; по отдельным номенклатурным наименованиям продукции; параллельно в нескольких денежных единицах и т.п.

Таблица 2. Бюджет денежных средств на 200__ г.

| № п/п |

Доходы и поступления |

Тыс. руб. |

№ п/п |

Расходы и затраты |

Тыс. руб. |

| Производственная деятельность |

| 1 |

Остаток денежных средств |

1 |

Платежи по счетам поставщиков |

| 2 |

Выручка от продажи товаров, работ, услуг |

2 |

Платежи по счетам подрядчиков |

| 3 |

Авансы полученные |

3 |

Оплата труда |

| 4 |

Сдача в аренду |

4 |

Отчисления в социальную сферу |

| 5 |

Продажа имущества и т.д. |

5 |

Оплата транспортных услуг |

| Инвестиционная деятельность |

| 6 |

Дивиденды по акциям других предприятий |

6 |

Приобретение основных средств |

| 7 |

Продажа нематериальных активов и т.д. |

7 |

Капитальные вложения |

| Финансовая деятельность |

8 |

Прирост оборотных средств |

| 8 |

Краткосрочные кредиты |

9 |

НИОКР |

| 9 |

Долгосрочные кредиты |

10 |

Приобретение ценных бумаг |

| 10 |

Целевое финансирование и т.д. |

Финансовая деятельность |

| Прочая деятельность |

11 |

Погашение кредитов и займов |

| 11 |

Операционные доходы |

12 |

Выплата дивидендов |

| 12 |

Внереализационные доходы |

13 |

Налоги и сборы и т.д. |

| Прочая деятельность |

| 14 |

Операционные расходы |

| 15 |

Внереализационные расходы |

| Итого |

Итого |

Бюджет прибылей и убытков

необходим для оценки рентабельности предприятия, для контроля за его хозяйственной деятельностью. Именно наличие прибыли в долгосрочной перспективе является залогом положительного сальдо отчета о движении платежных средств. который по форме соответствует бухгалтерскому отчету о прибылях и убытках Пример финансового плана (бюджета), который могут разрабатывать как крупные, так средние и малые предприятия, дан в табл. 3.

Таблица 3. Финансовый план предприятия на 200__ г. (тыс. руб.)

| № п/п |

Показатель |

200__ г. |

| 1 |

Выручка от реализации (без НДС) |

| 2 |

Затраты на сырье и материалы |

| 3 |

Материальная маржа (стр. 1 – стр. 2) |

| 4 |

Заработная плата, в том числе социальные начисления |

| 5 |

Энергетические расходы |

| 6 |

Расходы на ремонт |

| 7 |

Расходы на хранение |

| 8 |

Амортизация |

| 9 |

Коммерческие расходы |

| 10 |

Налоги |

| 11 |

Прочие расходы |

| 12 |

Итого расходов (стр. 4 + стр. 5 + стр. 6 + стр. 7 + стр. 8 + стр. 9 + стр. 10 + стр. 11) |

| 13 |

Промежуточный результат (стр. 12 – стр. 3) |

| 14 |

Сумма процента за кредит |

| 15 |

Всего затрат (стр. 12 + стр. 14) |

| 16 |

Курсовые разницы (+, – ) |

| 17 |

Прибыль брутто (стр. 15 – стр. 3 ± стр. 16) |

| 18 |

Налог на прибыль (% от стр. 17) |

| 19 |

Прибыль нетто (стр. 17 – стр. 18) |

Такой план можно разрабатывать на определенный период времени, например на каждую неделю. При этом выполнение плана прошедшей недели является основанием для уточнения плана на следующую неделю. В результате такого планирования достигается непрерывность планирования, и предприятие может уловить сезонные колебания производства (продаж), региональные потребности, а также (особенно предприятия пищевой промышленности) изменения в продажах по дням недели, субботним и предпраздничным дням. Предприятия-производители в результате планирования проще и более обоснованно определяют объемы, номенклатуру и ассортимент продаж даже по отдельным потребителям, а также более разумно формируют цену реализации.

Бюджетный баланс

формируется на базе отчетных данных бухгалтерского учета на конкретную дату по принятым на предприятии субсчетам бухгалтерского учета. Он показывает, какими средствами финансирования располагает предприятие и как используются данные средства, а также дает возможность управления активами и пассивами предприятия, ускорения оборачиваемости текущих активов и пассивов, оптимизации структуры источников финансирования. В таблице 4 представлен уплотненный вид баланса. Его полная версия в ПРИЛОЖЕНИИ 11.

Таблица 4.Агрегированный баланс

| АКТИВЫ |

Сумма |

| Оборотные средства: |

| Денежные средства |

| Дебиторская задолженность |

| Материальные запасы |

| Запасы готовой продукции |

| Итого оборотных средств |

| Основные средства |

| Земля |

| Здания и оборудование |

| Накопленный износ |

| Итого основных средств |

| Итого активов |

| ПАССИВЫ |

| Краткосрочные и долгосрочные обязательства |

| Счета к оплате |

| Налог, подлежащий оплате |

| Итого краткосрочных и долгосрочных обязательств |

| Собственный капитал |

| Уставной капитал |

| Дополнительный капитал |

| Нераспределенная прибыль |

| Итого собственного капитала |

| Итого пассивов |

Таким образом, в финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей: как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т. п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования.

Расчетная часть.

Вариант 3

«Финансовое прогнозирование и выбор источников финансирования»

Условия задания

Вы являетесь финансовым менеджером АО «Интерсвязь», которое функционирует в сфере производства современных средств связи. Вам потребуется проанализировать финансовую отчетность данного АО и определить темп роста объемов производства, исходя из сложившихся на предприятии экономических тенденций. Согласно расчетам отдела перспективного развития АО «Интерсвязь» для поддержания конкурентоспособности целесообразно увеличить объем как минимум в 1,5 раза.

Ваша задача — определить финансовые возможности АО для наращивания объема производства и, соответственно, экономического потенциала за счет собственных финансовых возможностей и привлечения дополнительных финансовых ресурсов; построить прогнозную финансовую отчетность при максимально возможном в данных условиях темпе роста объемов производства.

Для этого необходимо рассчитать прогнозные значения показателей финансовой отчетности, определить потребность в источниках финансирования с использованием соответствующей балансовой модели и выбрать варианты финансирования из возможных:

• краткосрочная банковская ссуда;

• долгосрочная банковская ссуда;

• увеличение уставного фонда за счет дополнительного выпуска акций.

Ставка процента за кредит составляет 10% по краткосрочным ссудам, 20% — по долгосрочным ссудам.

Условиями предоставления ссуды являются:

• кредитоспособность и финансовая устойчивость данного предприятия (необходимо дать заключение о возможности кредитования);

• общий уровень финансовой зависимости не выше 50% источников средств;

• общая ликвидность предприятия (коэффициент покрытия не ниже 1,05).

На момент расчета в обращении находятся 10 тыс. шт. простых акций. Курсовая стоимость соответствует номинальной. Снижение уровня дивидендов на акцию нецелесообразно, так как это отрицательно скажется на уровне их ликвидности и инвестиционной привлекательности АО.

Предполагается, что предприятием задействованы все производственные мощности, и структура активов оптимально соответствует объему производства.

Необходимо ответить на следующие вопросы:

Сумеет ли предприятие при существующих ограничениях обеспечить необходимое финансирование для расширения производственно-коммерческой деятельности?

Какой темп экономического роста АО «Интерсвязь» возможен при заданных ограничениях?

Целесообразно ли такое расширение деятельности с точки зрения влияния на уровень самофинансирования предприятия в дальнейшем, его финансовой устойчивости и рентабельности?

Изменится ли темп экономического роста АО в дальнейшем?

Исходные данные для анализа и финансовых расчетов представлены в финансовой отчетности АО «Интерсвязь» за отчетный год (табл. 2.7 и табл. 2.8)

Для выполнения задания использовать Указания к решению.

бюджетирование прогнозный отчетность финансирование балансовый

Таблица 1 Сведения по балансу АО «Интерсвязь» на 01.01.2006 г., руб.

| АКТИВ |

Начало периода |

Конец периода |

| 1 |

2 |

3 |

| I. Внеоборотные активы (Ав) |

| Нематериальные активы: |

| остаточная стоимость |

20 883,00 |

21 070,00 |

| первоначальная стоимость |

22 102,00 |

22 374,00 |

| износ |

1219,00 |

1304,00 |

| Незавершенное строительство |

4009,00 |

1700,00 |

| Основные средства: |

| остаточная стоимость |

94 765,00 |

93 819,00 |

| первоначальная стоимость |

114 910,00 |

118 919,00 |

| износ |

20 145,00 |

25 100,00 |

| Долгосрочная дебиторская задолженность |

1821,00 |

1753,00 |

| Прочие внеоборотные активы |

0,00 |

0,00 |

| Итого по разделу I |

121 478,00 |

118 342,00 |

| II. Оборотные активы (Ао) |

| Запасы: (З) |

| производственные запасы |

15 037,00 |

7465,00 |

| незавершенное производство |

4218,00 |

5898,00 |

| готовая продукция |

6917,00 |

5112,00 |

| Векселя полученные |

270,00 |

0,00 |

| Дебиторская задолженность за товары, работы, услуги: |

| чистая реализационная стоимость |

42 282,00 |

37 465,00 |

| первоначальная стоимость |

45 802,00 |

40 312,00 |

| Резерв сомнительных долгов |

3520,00 |

2847,00 |

| Дебиторская задолженность по выданным авансам |

412,00 |

0,00 |

| Прочая текущая дебиторская задолженность |

25,00 |

9016,00 |

| Денежные средства и их эквиваленты: |

| в национальной валюте |

41 323,00 |

11 730,00 |

| в иностранной валюте |

6745,00 |

5218,00 |

| Прочие оборотные активы |

0,00 |

0,00 |

| Итого по разделу II |

117 229,00 |

81 904,00 |

| III. Расходы будущих периодов |

0,00 |

2264,00 |

| Баланс |

238 707,00 |

202 510,00 |

| ПАССИВ |

Начало периода |

Конец периода |

| I. Собственный капитал (К) |

| Уставный капитал |

60 000,00 |

60 000,00 |

| Дополнительный капитал |

2628,00 |

2628,00 |

| Прочий дополнительный капитал |

28 754,00 |

31 899,00 |

| Резервный капитал |

15 000,00 |

15 000,00 |

| Нераспределенная прибыль (непокрытый убыток) |

10 223,00 |

14 879,00 |

| Итого по разделу I |

116 605,00 |

124 406,00 |

| II. Долгосрочные обязательства (Пд) |

| Долгосрочные кредиты банков |

3200,00 |

0,00 |

| Отсроченные налоговые обязательства |

| Прочие долгосрочные обязательства |

0,00 |

0,00 |

| Итого по разделу II |

3200,00 |

0,00 |

| III. Текущие обязательства (Пк) |

| Займы и кредиты (М) |

0,00 |

0,00 |

| Кредиторская задолженность за товары, работы, услуги (Н) |

73 898,00 |

30 857,00 |

| Текущие обязательства по расчетам: |

| с бюджетом |

17 276,00 |

24 053,00 |

| по внебюджетным платежам |

7986,00 |

719,00 |

| по страхованию |

6590,00 |

3506,00 |

| по оплате труда |

8942,00 |

6 120,00 |

| с участниками |

0,00 |

412,00 |

| Прочие текущие обязательства |

0,00 |

12 437,00 |

| Итого по разделу III |

114 692,00 |

78 104,00 |

| IV. Доходы будущих периодов |

4210,00 |

0,00 |

| Баланс (Б) |

238 707,00 |

202 510,00 |

Таблица 2 Выписка из отчета о прибылях и убытках АО «Интерсвязь» за 2005 г., руб.

| Статьи отчета |

Сумма |

| 1 |

2 |

| Доход (выручка) от реализации продукции (товаров, работ, услуг) |

67 224,00 |

| Налог на добавленную стоимость |

11 204,00 |

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) |

56 020,00 |

| Себестоимость от реализации продукции (товаров, работ, услуг) |

26 413,00 |

| Валовая прибыль |

29 607,00 |

| Прочие операционные доходы |

1827,60 |

| Административные расходы |

9231,3 |

| Расходы на сбыт |

1250,7 |

| Прочие операционные расходы |

1345,60 |

| Финансовые результаты от операционной деятельности |

| Прибыль |

19 607,00 |

| Финансовые результаты от обычной деятельности до налогообложения |

| Прибыль |

19 607,00 |

| Налог на прибыль от обычной деятельности |

6305,40 |

| Финансовые результаты от обычной деятельности |

| Чистая прибыль |

13 301,60 |

| Элементы операционных расходов |

| Материальные затраты |

6025,00 |

| Расходы на оплату труда |

7899,00 |

| Отчисления на социальное страхование |

3357,00 |

| Амортизация |

4955,00 |

| Прочие операционные расходы |

1000,00 |

| Итого |

23 236,00 |

| Расчет показателей прибыльности акций |

| Среднегодовое количество простых акций |

10 000 |

| Скорректированное среднегодовое количество простых акций |

10 000 |

| Чистая прибыль, приходящаяся на одну простую акцию |

1,33016 |

| Скорректированная чистая прибыль, приходящаяся на одну простую акцию |

1,33016 |

| Дивиденды на одну простую акцию |

0,8646 |

Указания к решению задачи

«Финансовое прогнозирование и выбор источников финансирования»

1. Ознакомиться с п. 2—7 данных указаний, выполнить задание. Полученные результаты оформить в рабочей тетради.

2. Целесообразно составить уплотненный аналитический баланс и отчет о прибылях и убытках для агрегирования отдельных показателей.

3. Рассчитать аналитические показатели для определения темпа экономического роста АО: долю реинвестированной прибыли в чистой, рентабельность собственного капитала, темп экономического роста при существующих пропорциях, который сравнивается с требуемым, и определить необходимость привлечения дополнительных ресурсов.

4. Составить предварительную прогнозную отчетность и определить необходимую сумму дополнительных финансовых ресурсов.

5. Определить возможные источники финансирования в соответствии с заданными ограничениями. Составить уточненную прогнозную отчетность; определить достаточность предлагаемого финансирования.

6. При построении прогнозной финансовой отчетности предусматривается:

• для специальности 060500 «Бухгалтерский учет, анализ и аудит» — выполнить построение прогнозного баланса;

• для специальности 060400 «Финансы и кредит» — выполнить построение прогноза бюджета денежных средств, прогнозного отчета о прибылях и убытках, прогнозного баланса с обязательным использованием ПЭВМ и программы «Финансовое планирование. Прогнозный баланс». Предварительно следует ознакомиться с Контрольным расчетом, представленным в п. 3 данных методических указаний. Необходимые дополнительные сведения о функционировании предприятия, представляемые в табл. 3.15., согласовать с выполняемым примером.

7. Дополнить нижеследующие выводы необходимой информацией.

При существующих пропорциях темп экономического роста за счет собственных источников средств составляет ...%.

Потребность во внешнем финансировании составляет, по предварительной оценке, ... руб.

При существующих ограничениях эта потребность полностью не может быть удовлетворена, максимально возможный рост объема производства и сбыта составит...% с использованием всех возможных источников.

Темп экономического роста за счет собственных источников (самофинансирования) увеличится и составит ...%. Рентабельность собственного капитала не изменится и составит ...%.

Предварительная оценка финансового состояния предприятия и изменений его финансовых показателей

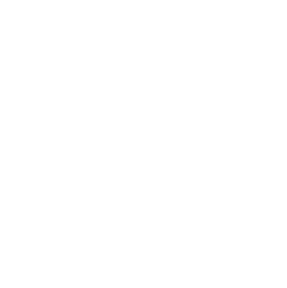

В целях проведения финансового анализа мы составим сравнительный аналитический баланс.

Рис 1. Сравнительный аналитический баланс.

Расчет изменений показателей статей баланса проводится по следующим формулам:

Графа 4,5 = 100% *аi / Б

Графа 6 = аiк- аiн( абсолютные величины)

Графа 7 = аiк- аiн (удельные величины)

Графа 8 = аiк*100% / аiн – 100

Графа 9 = (аiк- аiн)*100% / Бк-Бн, где

аi - статья аналитического баланса

аiк/ аiн – статья аналитического баланса на начало/ конец периода

Б – баланс

Бк/ Бн – баланс на начало/ конец периода

Как видим из данных таблицы, за год стоимость имущества предприятия уменьшилась на 36 197 руб., что составило 15% относительно показателя на начало года. Графа 9 показывает за счет чего это произошло. Мы видим, что на 97,6 % уменьшение произошло из-за уменьшения оборотных активов, и на 2,4 за счет уменьшения основных средств. Но в то же время увеличилось имущество предприятия на 21,6 %, погашены более чем 100,1% краткосрочные кредиты и займы, уменьшилась на 118,9 % кредиторская задолженность.

Анализ финансовой устойчивости предприятия

Таблица 3

По данным таблицы можно сказать, что:

1. Предприятие испытывает недостаток средств,

2. Имеет большую долю собственных средств, что делает его независимым от внешних источников,

3. Но в то же время предприятие неустойчиво, и собственные средства вкладывает не в самые мобильные активы.

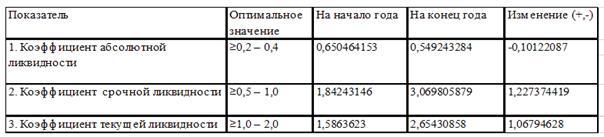

Анализ кредитоспособности предприятия

Таблица 4 Динамика количественных значений коэффициентов ликвидности

Дс А0 Дз+Дс

Ка.л. = ———, К т.л. = ———, Кс.л. = ———

Н+М Н+М Н+М

1. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на данный момент. Данное предприятие может погасить более 50% текущих обязательств за счет денежных средств.

2. Коэффициент срочной ликвидности показывает, какая часть текущей задолженности может быть погашена за счет наиболее ликвидных активов. На данном предприятии этот показатель достаточно высокий.

3. Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства.

Анализ финансовых возможностей предприятия

Предприятия собирается увеличить объем производства в 1,5 раза. Необходимо определить источник финансирования.

1. Определим внутренние темпы роста (ВТР):

ВТР = РСС*(1- НР),

1.1 РСС – Рентабельность собственных средств.

РСС = (1- СНП)*ЭР+ЭФР

1.2 ЭР = Рентабельность продаж *Оборачиваемость активов =

Чистая прибыль Выручка от продаж

= ————————— * ————————————— =

Выручка то продаж Средняя величина активов

Чистая прибыль*2 13301,6*2

= ————————————————— = ————————= 0,1336

Актив на нач.года + Актив на кон.года 117229+81904

1.3 ЭФР = (1-СНП)*(ЭР-СРСП)*ЗС/СК=

= (1-0,24)*(0,1336-0,2)* 78104/124406 = 0,76*(-0,0664)*0,628= - 0,0317

РСС = (1-0, 24)*0,1336-0,0317= 0,0698

НР – Норма распределения чистой прибыли на дивиденды

НР = Дивиденды на 1 акцию/Рыночная стоимость 1 акции = 0,8646/1,33016 = 0,65

ВТР = 0,0698*(1-0,65)= 0,02443 = 2,44%

Исходя из данного анализа, мы понимаем, так как эффект финансового рычага отрицателен, то брать кредит нам не выгодно, так как при данных пропорциях и процентной ставке, мы будем иметь отрицательный эффект.

Анализ источников финансирования при увеличении объемов производства в 1,5 раза

При заданном темпе роста =1,5, оборот составит:

Баланс* темп роста = 202510*1,5=303 765 (руб.)

Для этого потребуется актив:

Оборотные активы* темп роста =81 904*1,5 = 122 856 (руб.)

На рис. показан прогнозный баланс с заданным темпом роста в 1.5 раза.

Рис 2. Желаемый прогнозный баланс.

За счет внутренних возможностей актив можно увеличить на:

Оборотные активы* ВТР = 81 904*0,02443= 2000,91 (руб.)

И тогда размер оборотных активов будет равен:

81 904+ 2000,91 = 83 904,91 (руб.)

То есть для получения заданного темпа роста необходимы источники финансирования в размере:

112 856 – 83 904,91 = 28 951,09 (руб.)

Эффект финансового рычага показал, что кредит нам брать не выгодно, поэтому посчитаем какой темп роста предприятие может достичь за счет выпуска новых акций. Коэффициент устойчивого роста:

КУР = (РСС*НР)*(1- РСС*НР) = (0,0698* 0,65)*( 1- 0,0698*0,65) = 0,04537 * 0,95463= 0,0433 (4,3%)

Если предприятие выпустит дополнительное количество акций, то внутренний темп роста составит:

2,44 + 4,33 = 6,77%

И тогда актив размер оборотных активов будет равен:

Оборотные активы + (оборотные активы * Внутренний темп роста2) = 81 904 + (81 904 * 0,0677) = 81 904 + 5544,9 = 87 448,9 (руб.)

А размер дополнительного финансирования:

112 856 – 87 448,9 = 25 407,1 (руб.)

Выводы

1. При существующих пропорциях темп экономического роста за счет собственных источников средств составляет 2,44%

2. Потребность во внешнем финансировании составляет, по предварительной оценке 28 951,09 руб.

3. Поставленные условия: по уровню финансовой зависимости не более 50% (24%< 50%), общей ликвидности больше 1,05 (2,65>1, 05) – были выполнены, но расчет эффекта финансового рычага показал, что использование кредита при данных пропорциях не принесет прибыли на заемные средства, так как ЭФР отрицателен (-0,0317).

4. Выпуск дополнительного количества акций повысит внутренний темп роста на 4,3% , так как это единственный источник средств, то максимально возможный рост объема производства равен 6,77 % или 1,0677 раза.

На рис показан прогнозный баланс АО «Интерсвязь» и возможные увеличения производственных мощностей.

Рис 3. Прогнозный баланс АО «Интерсвязь»

Заключение

Бюджетирование — это система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и/или сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами.

Бюджеты - это планы деятельности предприятия и различных его структурных единиц, выраженные в финансовых показателях. Основное назначение бюджетов - это поддержка решения трех управленческих задач:

прогноз финансового состояния;

сравнительный анализ запланированных и фактически полученных результатов;

оценка и анализ выявленных отклонений.

Механизм бюджетного управления соответствует классическому управленческому циклу, состоящему из последовательных этапов:

· постановка целей;

· планирование;

· исполнение;

· контроль;

· анализ отклонений;

· формирование управленческого воздействия корректировка.

Вначале бюджеты помогают менеджерам конкретизировать поставленные задачи, потом позволяют проанализировать состояние дел в компании: выяснить, как прошел текущий период — принес прибыли или убытки; есть ли деньги на счету; что можно ожидать в ближайшем будущем; целесообразно ли внедрять новые технологии — будут они окупаться или нет; и ответить на многие другие вопросы.

Основные функции бюджетирования:

- прогнозирование финансовых результатов хозяйственной деятельности, финансовой состоятельности отдельных видов деятельности и продуктов, установление целевых показателей эффективности деятельности и лимитов затрат ресурсов;

- определение наиболее предпочтительных для дальнейшего развития организации бизнес-проектов, экономическое обоснование бизнес-проектов, а также решений об уровнях их финансирования из внутренних и внешних источников;

- анализ эффективности работы различных структурных подразделений, контроль за правильностью решений, принимаемых руководителями структурных единиц.

Из всех финансовых техник бюджетирование наиболее прозрачно.

Финансовый результат деятельности компании разбивается на отдельные статьи, планируются ожидаемые значения по каждой статье и тем самым общее конечное значение.

Статьи, сгруппированные по функциональному признаку (закупки, административные расходы и т.д.), составляют функциональные бюджеты предприятия.

Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования: 1) подготовка операционных бюджетов, 2) подготовка финансовых бюджетов.

Система функциональных бюджетов образует бюджетную структуру, в соответствии с которой формируются основные итоговые бюджеты предприятия: бюджет доходов и расходов, бюджет движения денежных средств, бюджет баланса.

Бюджет доходов и расходов показывает рентабельность предприятия, бюджет движения денежных средств отражает его ликвидность, а бюджет баланса - стоимость.

Планируя изменения рентабельности, ликвидности и стоимости, предприятие определяет свое экономическое будущее. В конце выбранного периода происходит анализ и управление отклонениями, выявляемыми из сравнения планируемых и фактически полученных данных.

Бюджетное управление - это современный метод планирования доходов и затрат, движения товарно-материальных потоков, контроля за выполнением планов и анализа результатов деятельности предприятия.

Бюджетное управление - это удобный инструмент, который дает ясное представление о возможностях компании и ее месте на рынке.

Бюджетное управление - это система оперативного и качественного принятия управленческих решений.

Бюджетное управление - это гибкая система, легко адаптируемая под нужды конкретной компании.

С помощью бюджетного управления можно составить точную, удобную для восприятия, контроля, анализа и планирования картину происходящего с четким выявлением приоритетов в работе компании.

Таким образом, использование бюджетирования в деятельности компании — необходимое условие успеха бизнеса. Системная логика, развитая методология и методы, на которых базируется бюджетирование, являются существенным подспорьем в улучшении менеджмента компании и выводе его на конкурентный уровень.

Список использованной литературы

1. Гаврилова П.Н. Финансовый менеджмент: учебное пособие /П.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов- 3-е изд; - М.: КНОРУС, 2006- 336с.

2. Карасева И.М. Финансовый менеджмент: учебное пособие/ И.М. Карасева, М.А. Ревякина,/ Под ред. Анискина Ю.П. – М,: Омега-Л, 2006 – 335с

3. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 1999- 768с.

4. Лытнев О.А. Основы финансового менеджмента: Учебное пособие – Калининград: Изд-во КГУ,2000. -120 с.

5. Поршнев А.Г., Румянцева З.П., Соломатин Н.А. Финансовый менеджмент: Учебное пособие. –Новосибирск:НГТУ,2001.- 84 с.

6. Финансовый менеджмент: Учебник для вузов/ Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. Поляка Г.Б. – М,: Финансы, ЮНИТИ, 1997 – 518 с.

7. Андрющенко А. Постановка бюджетирования // «Консультант», 2005г, №23.- Источник: www.cfin.ru/manadgement/finance/budget/

8. Бурцев В.В. Через бюджетирование к эффективному менеджменту.// Финансовый менеджмент, 2007 г, №1. - Источник: www.finman.ru

9. Владимиров С.С. Структура бюджета промышленного предприятия// Источник: www.cfin.ru/manadgement/finance/prom_budget/

10. Иванова Ю.И. Бюджетные технологии управления бизнесом.//Источник: www.ippnou.ru

11. Кочнев А. Что такое бюджетное управление? // Корпаративный менеджмент. Источник: www.iteam.ru

12. Кычанов Б.И., Храпова Е.В. Финансовое планирование как элемент интегрированного планирования на предприятии. // Финансовый менеджмент, 2008г, №5, стр 105-119

13. Паламарчук А.С. Финансовый план (бюджет) // Справочник экономиста, 2007г, №6. - Источник: www.profiz.ru

14. Попов А.А. Бюджетирование как инструмент финансового планирования // Источник: www.elitarium.ru

15. СамочкинВ.Н., КалюкинА.А., ТимофееваО.А. Бюджетирование как инструмент управления промышленным предприятием (на примере АК "Туламашзавод)// Менеджмент в России и за рубежом, 2000, №2. - Источник: www.finman.ru

16. Смольский Е.В. По затратам и финансовый результат// Финансы. Право. Менеджмент. - Источник: www.flm.ru