А.А. Широв

М.С. Гусев

Е.А. Рутковская

С.И. Максимцова

Экономика любой страны мира переживает различные стадии своего развития. Бурный экономический рост может сменяться периодами относительно невысоких темпов, нарастанием ограничений экономического развития и, наконец, стагнацией и спадом. При этом способность противостоять негативным тенденциям экономического развития является одним из ключевых индикаторов качества экономической политики в стране.

Однако если экономический спад является результатом глобального кризиса, возможности отдельно взятой страны при условии ее достаточно тесных взаимосвязей в мировой системе в значительной степени сужаются. В этом случае следует говорить о возможно более полном использовании стратегических резервов для минимизации негативных последствий кризиса и стимулировании экономики в фазе восстановления с целью максимально быстрого преодоления основных социально-экономических последствий кризиса. Важно учитывать, что реализация мер экономической политики в фазе восстановления может дать более значимые результаты. В частности, ускоренное восстановление производства может привести к изменению ситуации на внутреннем рынке, создать предпосылки для экспортной экспансии. Все это позволит получить дополнительные конкурентные преимущества, сформировать условия для устойчивого развития экономики в длительной перспективе.

В связи с этим особую актуальность приобретает вопрос выработки посткризисной стратегии развития. Стратегия, понимаемая как систематизированный план взаимоувязанных действий государства и бизнеса, предполагает определение основных направлений развития экономики, пострадавшей от последствий кризиса.

В сущности кризис - одно из возможных состояний экономики, связанное с изменением прежних пропорций ее развития и поиском необходимого баланса между ключевыми агентами в новых условиях. Наряду с очевидными негативными явлениями, сопровождающими развитие любого кризиса, с ним связаны и положительные тенденции развития экономики. К основным из них следует отнести:

общее повышение эффективности производства путем снижения издержек;

снятие остроты ограничений по производственным мощностям;

снижение доли импорта на рынке (в случае девальвации валюты);

возможность корректировки и пересмотра некоторых параметров долгосрочной стратегии развития экономики в рамках вновь сложившихся внешних и внутренних условий развития.

На наш взгляд, в результате реализации активных мер экономической политики в процессе посткризисного восстановления отечественная экономика имеет возможности в сжатые сроки не только преодолеть негативные последствия кризиса, но и обрести качественно иное состояние при выходе на траекторию устойчивого развития. Эти возможности связаны c повышением эффективности бизнеса, реализацией потенциала импортозамещения, преодолением острых инфраструктурных ограничений экономического развития в средне- и долгосрочной перспективе.

Если вернуться к периоду, предшествовавшему началу экономического кризиса, можно отметить, что он характеризовался несколькими ключевыми особенностями:

значительным увеличением инвестиционного и потребительского спроса;

нарастанием ограничений экономического развития инфраструктурного характера;

существенным ростом загрузки производственных мощностей;

ростом импорта.

Повышение доходов, отчасти объяснявшееся благоприятной внешнеэкономической конъюнктурой, стимулировало рост потребления со стороны населения. С учетом относительно низкой насыщенности потребностей населения в товарах длительного пользования этот рост имел практически неограниченный потенциал. Вместе с тем проблема бизнеса состояла в том, что он не использовал в полной мере возможности начавшегося потребительского бума для расширения производства. Относительно невысокая конкурентоспособность отечественной продукции была причиной существенного роста импорта. При этом процесс укрепления реального курса рубля сопровождался ростом импорта с практически единичной эластичностью.

Дополнительным фактором, стимулировавшим увеличение потоков импорта, явилось крайне ограниченное присутствие предприятий крупных мировых концернов на российской территории. В течение длительного времени политика экономических властей сводилась к мероприятиям по поддержанию традиционных российских производителей, в том числе посредством мер тарифного регулирования. В то же время масштаб этой поддержки не позволял избежать дальнейшей деградации производственного потенциала, прежде всего машиностроения. В результате в ряде производственных комплексов возникли существенные технологические разрывы, которые могли быть компенсированы только поставками импортных комплектующих и оборудования.

Инвестиции в основной капитал в период после кризиса 1998 г. в целом имели опережающие темпы по сравнению с темпами роста ВВП. Однако следует отметить, что до 2007 г. в динамично развивающейся российской экономике (средний темп прироста ВВП в 1999-2008 гг. составил 6, 8 проц. п.) норма накопления составляла не более 18% и лишь в 2007-2008 гг. она увеличилась до 21-22%. При высоких темпах прироста ВВП норма накопления соответствовала уровню развитых стран (в США в 2000-2008 гг. она составляла в среднем около 16, 5%, в Германии - 18, 7%) и намного отставала от уровня развивающихся стран (например, в Китае в 2000-2007 гг. в среднем норма накопления составляла 40%). Это свидетельствует о том, что спад российской экономики в 1991-1997 г. был настолько глубок, а загрузка производственных мощностей снизилась так значительно, что отсутствие острых ограничений по капиталу инициировало высокие темпы роста без соответствующих инвестиционных вложений. (Отметим, что еще в 1977 г. в рамках подготовки доклада ООН «Будущее мировой экономики» [1] группа ученых под руководством В. Леонтьева сделала вывод о том, что для достижения темпов роста в 4-6% достаточно 20-процентной нормы накопления, темпов роста в 7-8% - 30-процентной, а темпов роста экономики в 9-10% невозможно добиться с нормой накопления ниже 35-40%. Расчеты ИНП РАН [2] свидетельствуют, что увеличение нормы накопления в РФ даже до 25% не позволит в среднесрочной перспективе сохранить достигнутые в 2000-е годы темпы роста экономики - для ускорения экономической динамики в перспективе необходимо увеличение нормы накопления до 30-35%).

Однако использование потенциала созданных ранее мощностей имеет определенные пределы. По мере того, как российская экономика по своим масштабам приближалась к уровню 1991 г., ограничения по капиталу возрастали. Особенно остро они проявились в инфраструктурных секторах и в тех видах деятельности, которые были ориентированы на экспорт (добыча нефти и газа, металлургия, химия). Кроме того, расширение потребительского и инвестиционного спроса в стране способствовало созданию производств, ориентированных на современные потребности, прежде всего, в промышленности строительных материалов, пищевой, в отдельных сегментах машиностроения. Как показывает статистика, наибольшая интенсивность инвестиционной деятельности по развитию таких производств наблюдалась в 2005-2008 гг. Однако кризис 2008-2009 гг. либо резко затормозил реализацию инвестиционных проектов, либо не позволил в полной мере использовать возможности новых производств для увеличения объемов выпуска конкурентоспособной продукции. В то же время представляется, что именно инвестиции последних предкризисных лет являются той базой, на которую может опираться посткризисное восстановление российской экономики на первом этапе. О масштабах вложений в модернизацию производства в последние годы можно судить по тому факту, что за период 2005-2008 гг. в Россию было ввезено импортного оборудования на сумму 120 млрд. долл. Можно предположить, что такие объемы импорта машиностроительной продукции не могут не оказать влияния на ключевые показатели эффективности производства в секторах, ориентированных на внутренний спрос.

По нашим оценкам, коэффициент использования мощностного потенциала в последние годы находится на самом высоком с начала рыночных реформ уровне: в добывающем секторе - 80-90%, в сфере обрабатывающих производств - примерно 65-70%. Особенностью последних лет является замедление темпов роста загрузки мощностей. Если в 1998-2001 гг. в обрабатывающем секторе коэффициент использования мощностного потенциала ежегодно увеличивался на 5-7 проц. п., то в 2005-2008 гг. - на 1, 5-2 проц. п. (табл. 1).

Таблица 1

Использование среднегодовой мощности, %

| Производство |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

| Добыча угля |

65, 5 |

72, 6 |

83, 7 |

87, 1 |

81, 9 |

84, 8 |

84 |

85, 3 |

83, 6 |

81, 7 |

81, 4 |

| Металлургическое |

59, 7 |

64, 1 |

73, 9 |

76, 6 |

78, 1 |

82, 5 |

84, 9 |

84, 6 |

87, 2 |

88, 7 |

82, 2 |

| Химическое |

30, 5 |

38, 1 |

44, 4 |

45, 4 |

49, 2 |

51, 6 |

55, 8 |

58, 2 |

61, 3 |

63, 5 |

60, 9 |

| Машиностроительное |

29, 8 |

36, 1 |

41.5 |

44, 3 |

42, 3 |

45, 1 |

49, 0 |

51, 6 |

56, 4 |

64, 0 |

59, 6 |

| Деревообрабатывающее |

39, 6 |

50, 0 |

56, 8 |

61, 0 |

65, 0 |

69, 1 |

72, 9 |

75, 3 |

76, 0 |

77, 6 |

76, 0 |

Производство прочих

неминеральных продуктов

|

27, 6 |

31, 3 |

36, 4 |

40, 9 |

43, 9 |

48, 6 |

53, 5 |

56, 5 |

68, 6 |

68, 4 |

65, 0 |

| Текстильное |

18, 1 |

25, 5 |

33, 1 |

36, 2 |

38, 1 |

44, 6 |

46, 5 |

50, 5 |

58, 1 |

56, 2 |

55, 9 |

| Производство пищевых продуктов |

35, 9 |

39, 1 |

41, 9 |

43, 7 |

45, 3 |

48, 1 |

50, 4 |

53, 4 |

55, 8 |

56, 9 |

56, 3 |

В последние годы сохраняется значительная дифференциация уровня использования мощностей различных промышленных сегментов. Секторы, к которым в первую очередь относятся экспортно-ориентированные производства и отрасли промышленности, сумевшие занять ниши на отечественном рынке, характеризуются практически максимальной загрузкой. Так, мощности по добыче сырья (металлических руд, минерального сырья для химических производств и производства удобрений и др.) и ряд обрабатывающих секторов (производство чугуна, ферросплавов, стали, проката, производство кокса и др.) функционируют при загрузке выше 90%.

Все это свидетельствует о значительном уровне неоднородности экономического развития отдельных видов экономической деятельности. Наличие более «благополучных» экспортно-ориентированных секторов приводит к тому, что они постепенно начинают «выкачивать» ресурсы (финансовые, производственные, кадровые) из других секторов экономики. Неудовлетворенность более благополучных секторов качеством продукции секторов-«аутсайдеров» приводит к возникновению технологических разрывов внутри производственных цепочек, восполняемых потоками импорта. Таким образом, структурная неоднородность российской экономики постепенно превращается в одно из основных ограничений экономического развития. Эта ситуация отчасти имеет аналогии в советском прошлом, когда изъятие оборонно-промышленным комплексом качественных ресурсов из экономики превратилось в одно из ограничений экономического развития.

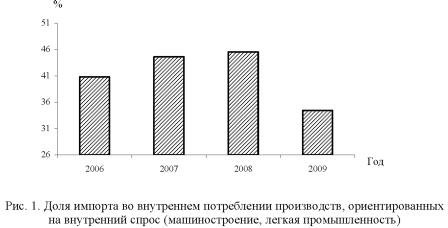

Перспективы посткризисного восстановления экономики, по нашему мнению, в определенной степени связаны с использованием потенциала импортозамещения. Можно утверждать, что именно импортозамещение было тем импульсом, который придал ускорение российской экономике после 1998 г. и способствовал формированию самовоспроизводящегося механизма экономического роста: рост спроса на товары внутреннего производства - рост выпуска - увеличение занятости и инвестиций - рост спроса и выпуска. Конечно, ожидать полного повторения ситуации 1999-2001 гг., по-видимому, не придется. В то же время определенные надежды на рост доли отечественной продукции на внутреннем рынке присутствуют. Прежде всего, следует обратить внимание на тот факт, что в результате девальвации курса рубля фактически произошло существенное снижение доли импорта на ключевых рынках машиностроительной продукции и текстильных изделий (рис. 1). Кроме того, есть основания рассчитывать на отдачу от инвестиций, осуществленных в 2005-2008 гг., в развитие внутриориентированных производств.

При этом позитивные макроэкономические эффекты импортозамещения могут быть тем существеннее, чем значительнее была до кризиса доля импорта во внутреннем потреблении отдельных товаров и чем сильнее она изменилась в период кризиса.

Перспективы развития процессов импортозамещения после кризиса 2008-2009 гг. являются не столь однозначными. Несмотря на снижение доли импортной продукции во внутреннем потреблении в период острой фазы кризиса, уже в 2010 г. присутствует существенный риск активного восстановления докризисных пропорций импортной и отечественной продукции на внутреннем рынке, о чем свидетельствует

проявление тенденции укрепления курса рубля. В то же время для начала активного импортозамещения, быстрых и существенных изменений в соотношении импортной и отечественной продукции на внутреннем рынке необходимо резкое повышение конкурентоспособности отечественной продукции по сравнению с импортными товарами. Качественные характеристики товаров, как правило, не могут быть значительно изменены за достаточно короткий промежуток времени. В этой связи импортозамещение, способное дать быстрый и значимый эффект, по-видимому, должно основываться на повышении ценовой конкурентоспособности отечественной продукции, способствовать которому может обесценение национальной валюты (либо введение протекционистских мер таможенной политики). После окончания девальвации 2008-2009 гг. укрепление рубля стало происходить более быстрыми темпами, чем это было после августа 1998 г., что может существенно снизить полученные отечественными производителями ценовые преимущества уже в 2010 г.

Вместе с тем не затрагивая сейчас проблемы формирования и поддержания условий для импортозамещения, стоит остановиться на оценке возможных эффектов и последствий импортозамещения для российской экономики. Эта оценка состоит главным образом в измерении положительного вклада импортозамещения в динамику ВВП, а под последствиями импортозамещения подразумевается появление ресурсных ограничений экономического роста.

Представленные ниже результаты были получены на основе сценарных расчетов по счету товаров и услуг СНС, который представляет собой баланс имеющихся ресурсов (валового выпуска, импорта и чистых налогов на продукты) и их использования (промежуточное потребление, конечное потребление, валовое накопление, экспорт) в масштабах всей экономики. Использование в вычислениях счета товаров и услуг связано с возможностью получения оценки доли импортных товаров и услуг во внутреннем потреблении после некоторой модификации счета. В соответствии с поставленными целями счет товаров и услуг СНС был преобразован (расширен) следующим образом:

| Ресурс |

Использование |

| Чистые налоги |

Промежуточное потребление |

| Валовой выпуск |

товары и услуги внутреннего производства |

| поставка на внутренний рынок |

импортные товары и импорт услуг (кроме поездок) |

| инвестиционные товары |

Потребление домашних хозяйств |

| потребительские товары |

товары и услуги внутреннего производства |

| прочие |

импортные товары и зарубежные поездки |

| для государственного сектора |

Потребление государственных учреждений |

| пополнение запасов |

Потребление некоммерческих организаций, |

| обслуживающих домашние хозяйства |

| Поставка на экспорт |

Валовое накопление основного капитала |

| Импорт |

товары внутреннего производства |

| инвестиционные товары |

импортные товары |

| потребительские товары (+поездки) |

Изменение запасов |

| прочие (+прочие услуги) |

Экспорт |

| Статистическая ошибка |

Как видно, при расчетах импорт товаров был разделен на три составляющие: инвестиционные товары, потребительские товары и прочие. В свою очередь объем товаров внутреннего производства по каждой из составляющих определялся соответственно как разность валового накопления основного капитала и импорта инвестиционных товаров; потребления домашних хозяйств и импорта потребительских товаров; промежуточного потребления и прочего импорта.

Статистические данные по расширенному счету товаров и услуг были собраны для периода 1996-2008 г. (в годовой динамике) и пересчитаны в постоянные цены (цены 2003 г.).

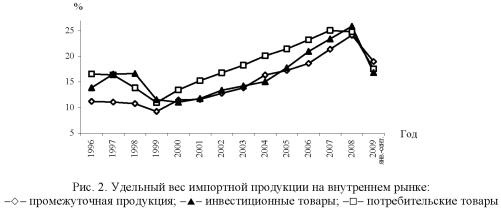

При проведении расчетов предполагалось, что потребление государственных учреждений и некоммерческих организаций полностью удовлетворяется товарами внутреннего производства. Также следует отметить, что из-за отсутствия необходимой информации не был выделен сектор услуг. Это отразилось на показателе доли импорта во внутреннем потреблении, которая при расчете только по товарам (без услуг) будет выше (рис. 2).

Вместе с тем результаты расчетов доли импорта по отдельным группам товаров и услуг являются вполне приемлемыми для дальнейших расчетов, так как позволяют судить о динамике изменений в пропорциях между импортными и отечественными товарами на внутреннем рынке.

Оценка вклада импортозамещения в экономический рост в 1998-2009 гг. осуществлялась следующим способом. При сохранении значений емкости внутреннего рынка доли импорта по трем рассматриваемым группам товаров задавались экзо-генно. Для периода 2009-2012 гг. динамика емкости внутреннего рынка и экспорта по ним задавалась в соответствии с прогнозом МЭР. Темпы роста валового выпуска в прогнозном периоде были приравнены к темпам роста ВВП, характерным для динамики данных показателей в 1997-2008 гг.

Результаты оценки влияния импортозамещения на темпы экономического роста в 1998-1999 г. и возможного эффекта импортозамещения в 2010-2012 г. приведены в табл. 2.

В расчетах для периода 1998-2002 гг. доли импорта заданы на уровне 1997 г. Прежде всего, результаты расчетов показывают, что процесс импортозамещения в период после кризиса 1998 г. стал лишь первоначальным импульсом экономического роста. Ускорение экономического роста под влиянием импортозамещения наблюдалось только в 1998-1999 гг., а с 2000 г. рост доли импорта во внутреннем потреблении начал отрицательно сказываться на темпах роста ВВП. В 1998-1999 гг. среднее ускорение темпов роста ВВП, основанное на импортозамещении, составило 2 проц. п. При этом прирост выпуска за счет импортозамещения не превысил 2, 6%.

В расчетах для 2010-2012 гг. сравнивались два варианта. По первому варианту уже в 2010 г. доля импорта на внутреннем рынке должна восстановиться до уровня 2008 г. Согласно второму варианту, в 2010-2012 гг. доля импорта на внутреннем рынке не будет увеличиваться и останется такой же, как в 2009 г. Следует отметить, что темпы экономического роста в 2010-2012 гг. не совпадают с оценками МЭР, хотя данные о динамике накопления основного капитала, расходов на конечное потребление и экспорта были взяты из прогноза ведомства. Расхождение темпов роста ВВП в данном случае связано с динамикой запасов, изменение которых в 2010-2012 г. не учитывалось в расчетах, так как в соответствии с принятыми предпосылками это не отражается на величине эффекта импортозамещения.

Таблица 2

Оценка влияния импортозамещения на экономический рост

| Расчет показателей |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

| Фактические данные |

| Валовой выпуск, млрд. руб. в ценах 2003 г. |

16 808 |

17 674 |

19 271 |

20 987 |

21 641 |

| Темп прироста ВВП |

-5, 3 |

6, 4 |

10 |

5, 1 |

4, 7 |

| Отсутствие импортозамещения |

| Валовой выпуск, млрд. руб. в ценах 2003 г. |

16 669 |

17 209 |

19 069 |

20 890 |

21 773 |

| Темп прироста ВВП, % |

-6, 7 |

2, 9 |

13, 3 |

6, 2 |

6, 8 |

| Эффект |

| Прирост выпуска, |

| млрд. руб. |

140 |

465 |

203 |

98 |

-132 |

| % к фактическому значению валового выпуска |

0, 83 |

2, 63 |

1, 05 |

0, 47 |

-0, 61 |

| Ускорение роста ВВП, % |

1, 44 |

3, 55 |

-3, 32 |

-1, 12 |

-2, 14 |

| Прирост занятости, млн. чел. |

0, 49 |

1, 66 |

0, 68 |

0, 30 |

-0, 41 |

| 2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

| Сценарий МЭР, отсутствие импортозамещения |

| Валовой выпуск, млрд. руб. в ценах 2003 г. |

31 958 |

29 632 |

29 002 |

29 766 |

30 753 |

| Темп прироста ВВП, % |

5, 6 |

-7, 9 |

-7, 4 |

2, 8 |

3, 5 |

Процесс импортозамещения

Валовой выпуск, млрд. руб. в ценах 2003 г.

|

х |

х |

30 789 |

31 619 |

32 695 |

| Темп прироста ВВП, % |

х |

х |

3, 9 |

2, 9 |

3, 6 |

Эффект

Прирост выпуска,

|

х |

х |

1787 |

1853 |

1941 |

| млрд. руб. |

х |

х |

| % к сценарному значению валового выпуска |

х |

х |

6, 16 |

6, 23 |

6, 31 |

| Ускорение роста ВВП, % |

х |

х |

11, 29 |

0, 10 |

0, 14 |

| Прирост занятости, млн. чел. |

х |

х |

4, 0 |

4, 1 |

4, 3 |

Как показывают расчеты, ускорение экономического роста, связанное с импор-тозамещением, в 2010 г. может быть гораздо существеннее, чем в 1998 г., что, очевидно, связано с большим сокращением доли импорта в кризисный период. При этом стоит обратить внимание и на прирост валового выпуска. Если в 1998-2001 гг. он не превышал 2, 6 проц. п., то в 2010-2012 гг. может составить более 6%.

Для обеспечения объема выпуска, направленного на импортозамещение, в 20102012 гг. может потребоваться около 4 млн. дополнительных рабочих мест (при сохранении производительности труда на уровне 2008 г.), тогда как в 1998-2001 гг. потребность в рабочих местах, обусловленная импортозамещением, не превышала 2 млн. чел. в год.

Как видно из расчетов, импортозамещение способно ускорить темпы экономического развития. Расчеты показывают, что если бы на протяжении 2000-2008 гг. доля импорта во внутреннем потреблении сохранилась на уровне 1999 г., среднегодовой темп экономического роста за рассматриваемый период мог составить 9, 4% по сравнению с фактическим - 6, 7% (рис. 3).

Вместе с тем ускорение экономического роста за счет импортозамещения в долгосрочной перспективе может привести к негативным последствиям, связанным с чрезмерной нагрузкой на трудовые ресурсы и основной капитал.

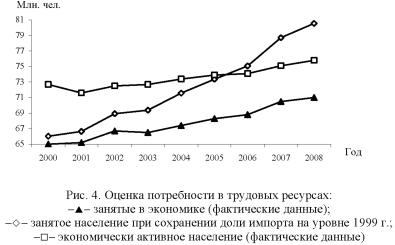

Согласно сценарному расчету для 2000-2008 гг., в котором доля импортной продукции во внутреннем потреблении сохраняется на уровне 1999 г., уже в 2006 г. потребность в трудовых ресурсах могла превысить численность экономически активного населения (рис. 4). (Изменения производительности труда и структуры экономики в сценарном варианте соответствуют фактически наблюдавшимся изменениям в 2000-2008 гг.)

Альтернативный сценарий показывает, что в 2008 г. превышение потребности в трудовых ресурсах над фактическим значением числа занятых в экономике могло составить 4, 8 млн. чел.

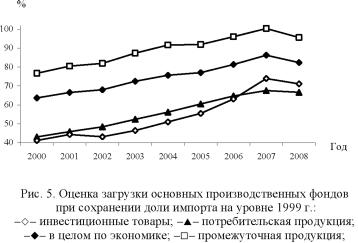

Аналогичным образом в альтернативном сценарии выглядит ситуация с загрузкой производственных мощностей. Необходимость в увеличении выпуска продукции, замещающей импортные товары на внутреннем рынке, могла привести к тому, что в 2007 г. коэффициент загрузки основных производственных мощностей в целом по экономике возрос бы до 86, 2%. При этом в 2007 г. сохранялись бы еще резервы мощностей для расширения выпуска потребительской и инвестиционной продукции, тогда как загрузка мощностей по выпуску промежуточной продукции достигла бы 100% (рис. 5). (Изменения загрузки мощностей в сценарном расчете соответствуют изменениям, фактически наблюдавшимся в 2000-2008 гг.)

Анализ возможностей ускорения экономического роста за счет импортозаме-щения показывает, что сохранение низкой доли импортной продукции на внутреннем рынке в условиях роста внутреннего спроса может после периода интенсивного роста привести к ряду негативных для экономики последствий, связанных с функционированием народного хозяйства в условиях жестких ресурсных ограничений (существенный рост заработной платы, приводящий к инфляции из-за отсутствия возможности расширения выпуска, рост количества трудовых иммигрантов и социальная напряженность, усиление неравенства в распределении доходов из-за ускоренного роста цен на сырьевые товары, снижение эффективности использования трудовых ресурсов и основного капитала).

Таким образом, политика импортозамещения в период 2010-2012 гг. должна реализовываться с учетом возможных ресурсных ограничений. Иными словами, повышение темпов экономического роста за счет увеличения доли отечественной продукции на внутреннем рынке целесообразно на таких рынках, где у российских производителей имеется существенный запас повышения производительности труда и снижения материалоемкости.

В связи с этим в посткризисный период характер импортозамещения будет отличаться от того, который наблюдался в 1998 г. Десять лет назад развертывание активного процесса импортозамещения базировалось на производственном потенциале, созданном в советские годы. Падение промышленного производства в 1991-1998 гг. более чем на 50% создало возможности наращивания производства на части свободных мощностей, способных выпускать достаточно конкурентоспособную продукцию. В условиях 2010 г. таких резервов, по-видимому, нет. И, прежде всего, это связано с тем, что за последние годы размеры российской экономики многократно увеличились. Перед кризисом практически были достигнуты объемы ВВП и промышленного производства, сопоставимые с уровнем 1990 г. Таким образом, можно предположить, что старые («советские») мощности были либо задействованы, либо окончательно выбракованы.

Однако несмотря на отсутствие потенциала незагруженных мощностей, значимое по своим масштабам импортозамещение все же возможно. По нашему мнению, оно будет связано с процессом привлечения иностранных технологий и капитала в производство продукции, ориентированной на внутренний российский рынок. Очевидные разрывы технологических цепочек и отставание в развитии технологий, сформировавшиеся в последние 20 лет, требуют интенсивного привлечения внешних ресурсов для модернизации отечественного производства. В этом направлении предпринимаются определенные шаги.

Сложившиеся подходы к решению проблем импортозамещения можно рассмотреть на примере некоторых видов производств. Известно, что правительством проводится политика импортозамещения в отечественной фармацевтической отрасли. По мнению специалистов, оптимальная стратегия импортозамещения зарубежных лекарственных препаратов заключается в переводе максимального числа больных на препараты-копии (дженерики) отечественного производства и в закупке за рубежом на сэкономленные в результате такого перевода средства только препаратов нового поколения, не производимых в России. Такой подход в принципе должен способствовать повышению динамичности импортозамещения лекарств, поскольку он дает определенные преимущества и службе здравоохранения, и отечественному производителю, и даже зарубежным фармацевтическим фирмам, работающим на российском рынке.

Несколько лет действует механизм промышленной сборки в автомобилестроении. Несмотря на все проблемы, связанные с обеспечением необходимого уровня локализации производства, данный опыт необходимо признать успешным. Достаточно сказать, что с 2002 по 2008 г. в различных регионах страны было введено в строй мощностей по выпуску более чем 500 тыс. автомобилей. Экономический кризис 20082009 гг. несколько притормозил этот процесс, однако большинство планировавшихся инвестиционных проектов реализуется. Это значит, что в ближайшие годы вводы мощностей продолжатся. По нашим оценкам, к 2012-2013 гг. совокупные мощности по производству легковых автомобилей в России могут составить 2, 3 млн. шт. При этом суммарные вводы новых мощностей в 2002-2012 гг. могут составить до 1 млн. автомобилей. При этом важно, что это мощности, созданные крупнейшими мировыми корпорациями, обладающими современными технологиями и производящими востребованную на внутреннем российском рынке продукцию.

Как показывают несложные расчеты, реализация инвестиционньгх проектов в автомобильной промышленности может кардинально изменить ситуацию на внутреннем рынке. К сожалению, пока уровень локализации производства невысок. Однако при соблюдении корпорациями взятых на себя обязательств возникает возможность развития как непосредственно производства готовых автомобилей, так и автокомпонентов, т. е. развития процесса модернизации автомобильного производства в стране, который неизбежно отразится и на предприятиях традиционного российского автопрома.

Если спроецировать пример автомобильной промышленности на экономику в целом, то необходимо отметить, что преодоление технологического отставания в базовых отраслях промышленности на основе исключительно российских технологий и отечественного научно-исследовательского потенциала практически невозможно. Слишком многое упущено за последние 20 лет. В связи с этим актуализируется вопрос о механизмах привлечения зарубежных технологий в российские производственные комплексы. Представляется, что российская экономика обладает значительными резервами в этом направлении.

Прежде всего, хотелось бы обратить внимание на пример стран Восточной Европы. После развала советского блока они смогли довольно быстро модернизировать производственный аппарат, открыв свои рынки для крупных транснациональных корпораций. Не имея собственных конкурентоспостобных технологий, такие страны, как Польша, Чехия, Венгрия, смогли не только сохранить производственные возможности обрабатывающих предприятий, но и стать крупными экспортерами средне- и высокотехнологичной продукции, в том числе в Россию. Аналогичным путем, хотя и в более «плавном» режиме, развиваются многие страны мира, в их числе крупные - Китай, Индия и Бразилия. Такой путь развития имеет определенные недостатки, связанные с зависимостью экономики страны от крупных транснациональных корпораций, но в то же время позволяет в короткие сроки создать производственную базу современного уровня.

За исключением автомобильной промышленности в России пока нет примеров массового переноса производства конкурентоспособной продукции из-за рубежа. В то же время объемы российского рынка, несомненно, представляют интерес для зарубежных высокотехнологичных компаний. Таким образом, рост внутреннего производства конкурентоспособной продукции на этой основе существует и, более того, он значителен.

Кроме того, как отмечалось выше, в течение последних 20 лет на фоне недоинвестирования в ряде производственных комплексов образовались существенные разрывы, препятствующие нормальному развитию технологий. Наиболее острые проблемы, связанные с отставанием в развитии технологий, сконцентрированы в инвестиционном машиностроении и комплексе конструкционных материалов. Например, производство металлообрабатывающих станков снизилось с 74 тыс. шт. в 1990 г. до 5 тыс. шт. в 2008 г. Деградация производственной базы в инвестиционном машиностроении стала одной из причин принятия правительством решения о практически полном снятии импортных пошлин на ввоз инвестиционного оборудования. Сходные процессы наблюдаются в производстве электроники, другого высокотехнологичного оборудования.

Проблема усугубляется тем, что в отличие от ряда стран в России сохраняется значительный сегмент оборонной промышленности. Очевидно, что вопросы производства вооружений требуют их разработки и производства на основе отечественных технологий и материалов. Вместе с тем наличие и поддержание изолированного комплекса высокотехнологичного производства в оборонной сфере создают целый комплекс проблем: от обеспечения производства современным оборудованием до подготовки кадров соответствующего уровня. Ограниченные возможности государства в обозримом будущем не позволят оборонным технологиям «вытянуть» базовые секторы российской промышленности (прежде всего машиностроительные производства) на приемлемый уровень. В свою очередь решение проблемы перехода от опытного образца к серийному производству в оборонном комплексе будет определяться уровнем технической и инженерной культуры, общим развитием промышленности в стране.

По-видимому, необходимо признать, что никакого другого реального способа поддержания общего технологического уровня массового производства в стране и преодоления общего технологического отставания, кроме привлечения зарубежных технологий, не существует и перейти к разработке стратегии привлечения необходимых технологий и их использования в целях наиболее эффективного развития внутреннего производственного потенциала.

В настоящее время в отличие от ситуации 1998-2002 гг. процессы импортоза-мещения, по нашему мнению, могут концентрироваться в двух основных сегментах: производстве ТДП и инвестиционном машиностроении. До сих пор рост доходов населения и расширение инвестиционных возможностей бизнеса приводили к увеличению объемов импорта инвестиционных и потребительских товаров. Есть основания предполагать, что эту тенденцию можно изменить, а общий народнохозяйственный эффект значимо увеличить. Чтобы понять, о каких значениях может идти речь, приведем пример по автомобильной промышленности. Предположим, что до 2015 г. в России будут реализованы все мероприятия по созданию автосборочных производств, проанонсированные в 2005-2009 гг. Если исходить из того, что восстановление российского рынка автомобилей (продажи на уровне 3, 2 млн. шт. в год) произойдет к 2015 г., а загрузка производственных мощностей автосборочных предприятий к этому моменту будет сопоставима с докризисным уровнем, то может сложиться картина, которую иллюстрируют данные табл. 3.

Таблица 3

Российский рынок легковых автомобилей, 2005-2015 гг.

| Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

| Производство, тыс. шт. |

1069 |

1178 |

1295 |

1492 |

597 |

847 |

1086 |

1351 |

1534 |

1718 |

1901 |

| Емкость рынка, тыс. шт. |

1711 |

2103 |

2765 |

3346 |

1076 |

1299 |

1559 |

1870 |

2244 |

2693 |

3232 |

| Импорт, тыс. шт. |

774 |

1052 |

1601 |

1986 |

521 |

382 |

372 |

389 |

580 |

846 |

1201 |

| Экспорт, тыс. шт. |

131 |

126 |

131 |

132 |

42 |

70 |

100 |

130 |

130 |

130 |

130 |

| Внутренние мощности, тыс. шт. |

1290 |

1420 |

1550 |

1680 |

1810 |

1970 |

2130 |

2290 |

2290 |

2290 |

2290 |

| Загрузка мощностей, % |

83 |

83 |

84 |

88 |

33 |

43 |

51 |

59 |

67 |

75 |

83 |

| Доля импорта, % |

45 |

50 |

58 |

60 |

48 |

29 |

24 |

21 |

26 |

31 |

37 |

Доля импорта при условии отсутствия ввода дополнительных

мощностей в 2010-2015 гг., %

|

45 |

50 |

58 |

60 |

48 |

35 |

34 |

36 |

40 |

45 |

49 |

Как показывают результаты расчетов, импортозамещение в автомобильной промышленности может быть очень значимым. Даже при условии, что в 2010-2015 гг. не будет дополнительных вводов автосборочных производств, доля импорта на рынке может снизиться с 60% в 2008 г. до 49% в 2015 г.

Конечно, политика расширения механизма промышленной сборки связана с определенными рисками. Основные из них - отсутствие необходимых технологий и минимальная локализация производства. В результате, традиционные отечественные производства окажутся в еще более тяжелом положении, а положительный эффект размещения зарубежных производств сведется к минимуму. Кроме того, привлечение зарубежных технологий и активность вхождения транснациональных корпораций на российский рынок зависят от текущей экономической конъюнктуры как в России, так и в мире. Наконец, массовое вхождение зарубежных компаний на российский рынок означает усиление воздействия внешнеэкономических факторов на российскую экономику.

Результативность стратегии привлечения зарубежных технологий зависит от продуманности и оперативности реализации мероприятий в области экономической политики. По нашему мнению, существенный потенциал содержат мероприятия таможенно-тарифной политики. До сих пор изменение таможенного тарифа использовалось в основном для решения локальных задач в отдельных отраслях экономики (рис. 6). Теперь таможенное регулирование может превратиться в один из важнейших механизмов экономического развития в целом.

Как показывает анализ основных изменений импортного таможенного тарифа по укрупненным товарным группам, в 2000-2009 гг. наблюдалось увеличение таможенной нагрузки на импорт. При этом рост среднего таможенного тарифа наблюдался в 2000-2004 гг., затем уровень импортных пошлин стабилизировался. При этом минимальный уровень нагрузки сохранялся для инвестиционных товаров, а максимальный для потребительских. В целом такая динамика импортных пошлин может свидетельствовать о попытках повысить технологический уровень отечественного производства за счет относительно более низких тарифов на ввоз технологического оборудования. При этом более высокие тарифы на конечную продукцию должны были создать условия для сохранения доли российских товаров на внутреннем рынке.

По нашему мнению, дальнейшие возможности такой политики в области защиты внутреннего рынка крайне ограничены. Исходя из динамики импорта по укрупненным товарным группам (см. рис. 2), удельный вес ввозимой продукции постоянно увеличивался, при этом наиболее быстро именно по потребительским товарам. Это может свидетельствовать о том, что резервы наращивания конкурентоспособности отечественной продукции на внутреннем рынке близки к исчерпанию. Рост потребительского и инвестиционного спроса в последние годы, стимулировавший инвестиции в модернизацию производства в отдельных видах деятельности, конечно, даст определенный эффект, но рассчитывать на массовое замещение импорта, по-видимому, не приходится.

В связи с этим возникает вопрос о дальнейшей политике в области инвестиционного машиностроения. Если стране необходимо собственное машиностроение, способное производить технологическое оборудование и компоненты, то целесообразно пересмотреть таможенную политику в направлении повышения пошлин на импорт товаров инвестиционного назначения. Во-первых, именно в этом сегменте импорта объективно существуют резервы увеличения таможенной нагрузки. Во-вторых, политика привлечения новых технологий непосредственно связана с развитием внутреннего производства конкурентоспособного технологического оборудования. В связи с этим расширение механизмов промышленной сборки должно концентрироваться в секторах инвестиционного машиностроения и развития компонентной базы.

К такому решению вопроса приводит анализ ситуации в российской экономике перед кризисом 2009 г. Многие эксперты считали одной из основных проблем российской экономики в среднесрочной перспективе возможное сокращение сальдо торгового баланса. Действительно, рост доходов населения и бизнеса (в том числе от реализации сырья) приводил к расширению инвестиционного и потребительского спроса, а реальных возможностей его удовлетворения за счет отечественного производства в силу технического отставания не существовало.

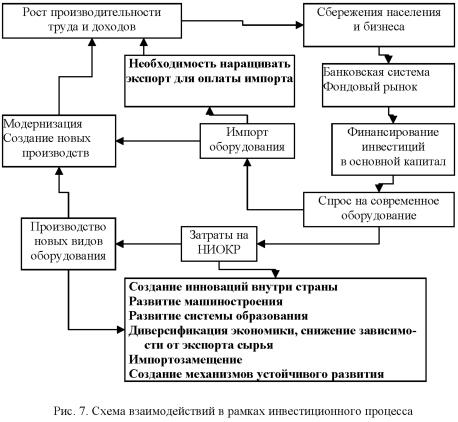

В «нормально» функционирующей экономике трансформация доходов в накопление капитала представляет собой отлаженный «механизм», поддерживаемый соответствующей институциональной средой, налоговой политикой и т. д. (рис. 7). Следует отметить, что инвестиционный спрос может удовлетворяться только двумя основными способами: за счет либо инвестиций в исследования и разработки и развитие производства, либо импорта. Однако в случае использования импортного канала обновления производственной базы возникает вопрос об устойчивости платежного баланса.

Значительное сокращение научных исследований и тяжелое положение инвестиционного машиностроения в России привели тому, что спрос на оборудование (за исключением отдельных товарных групп) трансформировался в рост импорта. Если этот механизм не будет изменен, то для развития действительно масштабной модернизации производственного потенциала потребуется дальнейшее увеличение объемов экспорта сырья. При имеющихся ограничениях в развитии нефте- и газодобычи, а также металлургии и при неопределенности ценовой динамики на мировых рынках такая политика таит в себе новые риски для устойчивого развития российской экономики.

Дополнительные возможности могут быть связаны с существенным ростом производительности труда. Возвращаясь к примеру с автомобильной промышленностью, можно отметить, что сравнение производительности труда на крупнейшем российском автосборочном предприятии «АВТОВАЗ» и предприятиях аналогичного профиля в Восточной Европе приводят к неутешительным выводам. Если в докризисном 2008 г. при рекордных объемах выпуска на одного работающего приходилось около 8, 5 произведенных автомобилей в год, то, например, на предприятиях компании «Шкода» в Чехии - более 26 автомобилей. При этом следует отметить, что заводы «Шкода» не являются чисто сборочными и, как ВАЗ, обладают полным циклом производства.

Таким образом, очевидны огромные диспропорции в использовании трудовых ресурсов, которые, с одной стороны, снижают эффективность производства, а с другой - позволяют использовать потенциал ускоренного роста производительности труда во многих секторах российской экономики. Результаты сравнения показателей производительности труда в России с данными американской экономики приведены в табл. 4.

Таблица 4

Соотношение производительности труда в США и России*

| Вид деятельности |

Производительность труда в 2008 г. (ВДС на занятого) |

| тыс. долл. по ППС |

% к уровню США |

| Всего по экономике |

25, 7 |

38, 3 |

| Сельское хозяйство, охота и лесное хозяйство |

12, 6 |

21, 0 |

| Добыча полезных ископаемых |

76, 3 |

35, 0 |

| Обрабатывающие производства |

23, 7 |

34, 1 |

| Производство и распределение электроэнергии, газа и воды |

23, 1 |

8, 4 |

| Строительство |

20, 4 |

30, 0 |

| Оптовая и розничная торговля, ремонт |

37, 3 |

58, 3 |

| Гостиницы и рестораны |

12, 2 |

49, 2 |

| Транспорт и связь |

30, 2 |

45, 9 |

| Финансовая деятельность |

50, 6 |

46, 1 |

Операции с недвижимым имуществом, аренда

и предоставление услуг

|

37, 5 |

6, 7 |

Государственное управление и обеспечение

военной безопасности

|

15, 7 |

30, 2 |

| Образование |

5, 3 |

16, 1 |

| Здравоохранение и предоставление социальных услуг |

7, 7 |

16, 4 |

| * Рассчитано по данным [3]. |

Проведенные расчеты показывают наличие существенных резервов роста производительности труда в российской экономике. Использование этих резервов связано, в том числе с повышением общего технологического уровня производства. При традиционном понимании вопроса это означает, что для преодоления отставания требуются колоссальные по своим объемам инвестиции и значительный рост нормы накопления. При этом возникает вопрос, за счет каких источников будет финансироваться увеличение объемов инвестиций в основной капитал. Очевидно, что речь может идти об использовании сбережений, государственных ресурсах, внешних заимствованиях и т.д. Одновременно с этим было бы крайне желательно увеличить поток прямых иностранных инвестиций (ПИИ). При ограниченном характере ресурсов, которые можно направить на модернизацию, и масштабности самой задачи создания новой технологической базы реализация возможностей привлечения зарубежных компаний в ряде секторов, и прежде всего в инвестиционном машиностроении, содержит существенные преимущества.

Как показывает анализ, доля России в мировом объеме ПИИ перед кризисом не превышала 4% (табл. 5). При этом если относить всю сумму ПИИ к объемам накопления основного капитала, то она достигает 20%. Однако вплоть до 2005 г. этот показатель находился на уровне ниже 15%. Несмотря на то, что роль ПИИ в экономике России за последнее время существенно повысилась, можно отметить тот факт, что большинство развивающихся стран использует возможности привлечения иностранного капитала в течение длительного времени.

Значительный рост нормы накопления в фазе экономического развития требует привлечения большого количества финансовых ресурсов. С учетом того, что ПИИ, как правило, связаны с импортом технологий, это вдвойне важно при реализации политики технологической модернизации экономики.

Таблица 5

Основные показатели динамики прямых иностранных инвестиций*

| Показатель |

1992 г. |

1995 г. |

2000 г. |

2002 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

| Прямые иностранные инвестиции, млрд. долл. |

| Россия |

1, 2 |

2, 1 |

2, 7 |

3, 5 |

15, 4 |

12, 9 |

29, 7 |

55, 1 |

70, 3 |

41, 4 |

| Китай |

11, 0 |

37, 5 |

40, 7 |

52, 7 |

60, 6 |

72, 4 |

72, 7 |

83, 5 |

108, 3 |

100, 0 |

| Бразилия |

2, 1 |

4, 4 |

32, 8 |

16, 6 |

18, 1 |

15, 1 |

18, 8 |

34, 6 |

45, 1 |

22, 8 |

| Чехия |

0, 7 |

2, 6 |

5, 0 |

8, 5 |

5, 0 |

11, 6 |

5, 5 |

10, 4 |

10, 7 |

4, 0 |

| Венгрия |

2, 0 |

5, 1 |

2, 8 |

3, 0 |

4, 5 |

7, 7 |

7, 5 |

6, 1 |

6, 5 |

-4, 2 |

| Накопленные ПИИ, млрд. долл. |

| Россия |

1, 2 |

5, 1 |

21, 4 |

27, 6 |

51, 0 |

63, 9 |

93, 6 |

148, 6 |

218, 9 |

260, 3 |

| Китай |

11, 0 |

109, 8 |

323, 3 |

422, 9 |

537, 0 |

609, 4 |

682, 2 |

765, 7 |

874, 0 |

974, 0 |

| Бразилия |

2, 1 |

9, 9 |

129, 9 |

169, 0 |

197, 2 |

212, 3 |

231, 1 |

265, 7 |

310, 8 |

333, 6 |

| Чехия |

0, 7 |

4, 8 |

22, 5 |

36, 7 |

43, 7 |

55, 3 |

60, 7 |

71, 2 |

81, 9 |

85, 9 |

| Венгрия |

2, 0 |

10, 7 |

27, 6 |

34, 5 |

41, 1 |

48, 8 |

56, 4 |

62, 5 |

69, 0 |

64, 8 |

| ПИИ, % к ВВП |

| Россия |

1, 4 |

0, 7 |

1, 0 |

1, 0 |

2, 6 |

1, 7 |

3, 0 |

4, 3 |

4, 2 |

3, 3 |

| Китай |

2, 3 |

5, 2 |

3, 4 |

3, 6 |

3, 1 |

3, 2 |

2, 7 |

2, 5 |

2, 5 |

2, 1 |

| Бразилия |

0, 5 |

0, 6 |

5, 1 |

3, 3 |

2, 7 |

1, 7 |

1, 7 |

2, 6 |

2, 9 |

1, 5 |

| Чехия |

1, 7 |

4, 6 |

8, 8 |

11, 3 |

4, 5 |

9, 3 |

3, 8 |

6, 0 |

5, 0 |

2, 1 |

| Венгрия |

4, 0 |

11, 4 |

5, 8 |

4, 5 |

4, 4 |

7, 0 |

6, 7 |

4, 4 |

4, 2 |

-3, 4 |

| ПИИ, % к инвестициям в основной капитал |

| Россия |

1, 0 |

2, 5 |

6, 2 |

5, 6 |

14, 2 |

9, 5 |

16, 2 |

20, 2 |

19, 1 |

16, 7 |

| Китай |

7, 1 |

15, 0 |

10, 0 |

10, 0 |

7, 7 |

7, 7 |

6, 4 |

6, 0 |

5, 3 |

| Бразилия |

2, 9 |

3, 1 |

30, 3 |

20, 0 |

17, 0 |

10, 7 |

10, 5 |

14, 8 |

14, 7 |

| Чехия |

6, 0 |

14, 7 |

31, 3 |

40, 8 |

17, 5 |

37, 3 |

15, 5 |

24, 6 |

20, 5 |

| Венгрия |

19, 9 |

56, 8 |

25, 1 |

19, 6 |

19, 7 |

30, 5 |

30, 9 |

20, 9 |

20, 9 |

| * Рассчитано по данным [4]. |

Общий вывод: российская экономика в недостаточной степени использовала потенциал привлечения ПИИ. Кроме того, экономический кризис 2008-2009 гг., очевидно, приведет к некоторому перераспределению потоков ПИИ. В частности, относительно более тяжелые последствия кризиса в странах Восточной и Центральной Европы могут способствовать повышению интереса со стороны потенциальных инвесторов к российской экономике.

Основной целью дальнейшего развития российской экономики должен стать переход от «экономики экспортных возможностей» к «экономике потребностей».

Что понимается под «экономикой возможностей»? Условия формирования денежного предложения на внутреннем рынке в 1991-2009 гг. были таковы, что объем денежной массы практически полностью определялся состоянием платежного баланса страны. Учитывая продолжающийся все эти годы процесс выравнивания внутренних и мировых цен (т. е. постоянный рост цен внутри страны) и зависимость процентных ставок от объемов денежного предложения, можно говорить о том, что рост выпуска в значительной степени зависел от баланса расчетов с внешним миром. При положительном сальдо платежного баланса рост золотовалютных резервов сопровождался расширением денежного предложения, стимулировавшего расширение выпуска. В результате, развитие российской экономики определялось исходя из возможностей, создаваемых объемом положительного сальдо торгового баланса и притоком капитала. Конечно, нельзя утверждать, что внешние условия полностью определяют динамику российской экономики. Но вместе с тем очевидно, что при существующем механизме формирования денежного предложения внешние условия задают достаточно жесткие ограничения развития, а их резкие и значительные изменения неизбежно оказывают шоковое воздействие на экономику. Кроме того, высокая зависимость объемов денежного предложения от внешних условий, консервирует существующую структурную несбалансированность, так как экономический рост определяется развитием секторов, ориентированных на экспорт. В свою очередь удовлетворение внутренних потребностей зависело от возможностей, генерируемых экспортерами.

Под «экономикой потребностей» понимается такое развитие народного хозяйства, которое способствует удовлетворению имеющихся потребностей населения, насколько это необходимо. При этом главная движущая сила экономического развития должна формироваться внутри экономики, а не задаваться состоянием внешней среды. Только в условиях перехода к «экономике потребностей» возможно успешное осуществление структурной перестройки, потому что структурные изменения экономики не будут сдерживаться возможностями экспортеров, а будут задаваться необходимостью удовлетворения потребностей населения (жилье, ТДП, экологическая безопасность, качественное медицинское обслуживание и коммунальные услуги и т. д.).

Для перехода к «экономике потребностей» необходимо в первую очередь снизить зависимость денежного предложения от поступлений валютной выручки экспортеров сырья и уменьшить зависимость экономики от импорта.

Список

литературы

1. The future of the world economy // A United Nations Study by Wassily Leonief et al. New-York.: OxfordUniversityPress, 1977.

2. Долгосрочный прогноз развития экономики России на 2007-2030 гг. (по вариантам) //Проблемы прогнозирования. 2007. № 6.

3. Сайт Бюро экономического анализа http://www.bea.gov/index.htm

4. http://www.unctad.org/Templates/Pagt.asp?intItemID=1923 Сайт Департамента ООН по торговле и развитию (UNCTAD).

|