ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ АГРОБИЗНЕСА

КАФЕДРА ЭКОНОМИКИ И ОРГАНИЗАЦИИ АГРОПРОМЫШЛЕННОГО ПРОИЗВОДСТВА

Дипломная работа

Механизмы снижения себестоимости производства молока

Самара 2011

СОДЕРЖАНИЕ

Введение

1. Себестоимость как экономическая категория и формы ее проявления

1.1 Понятие издержек производства и себестоимости продукции

1.2 Классификация затрат в себестоимости продукции.

1.3 Методика исчисления себестоимости производства молока

1.4 Современное состояние молочного скотоводства

2. Анализ себестоимости молока в ГОУ СПО «Безенчукский агротехникум»

2.1 Краткая характеристика предприятия и место отрасли в экономике хозяйства

2.2 Анализ затрат в молочном скотоводстве и показатели развития отрасли

2.3 Анализ состава и структуры себестоимости молока

3. Пути экономии материальных и трудовых затрат

3.1 Рост объемов производства молока

3.2 Оптимизация кормопроизводства

3.3 Экономии материальных затрат

Выводы и предложения

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Сельское хозяйство является одной из важнейших отраслей народного хозяйства. Оно производит продукты питания для населения, сырьё для перерабатывающей промышленности, обеспечивает и другие нужды общества.

Экономический рост в сельском хозяйстве продолжается последние 8 лет. С 1999 по 2006 год объем производства продукции сельского хозяйства увеличился на 34,4%.

Однако с 2002 года наметилась тенденция снижения темпов развития сельского хозяйства, их отставания от темпов развития экономики в целом. Если в 1999 - 2001 г.г. среднегодовой темп прироста в сельском хозяйстве составлял 6,8%, то в 2002 - 2006 г.г. только 2,3%.

Если в растениеводстве уровень производства 1990 года достигнут в 2004 году, то в животноводстве к настоящему времени он восстановлен лишь наполовину. Между тем по мере роста доходов населения РФ увеличивается спрос на мясо-молочную продукцию.[1]

В этих обстоятельствах создание условий для устойчивого развития сельских территорий, ускорения темпов роста объемов сельскохозяйственного производства на основе повышения его конкурентоспособности становится приоритетным направлением аграрной экономической политики.

Сельское хозяйство - первая и пока единственная отрасль, удостоившаяся, если так можно сказать, чести иметь свою «пятилетку» - Государственную программу «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 гг.».[2]

Основными направлениями данной Программы являются:

- создание предпосылок для устойчивого развития сельских территорий и обеспечение улучшения жилищных условий в сельской местности;

- улучшение общих условий функционирования сельского хозяйства путем сохранения почвенного плодородия, создания системы государственного информационного обеспечения в сфере сельского хозяйства;

- повышение финансовой устойчивости сельского хозяйства;

- совершенствование механизмов регулирования рынков сельскохозяйственной продукции, сырья и продовольствия;

- обеспечение ускоренного развития приоритетных подотраслей сельского хозяйства, прежде всего животноводства, на основе доведения удельного веса племенного скота в общем объеме поголовья сельскохозяйственных животных до 13%.[3]

В результате планируется, что производство продукции сельского хозяйства к 2012 году должно вырасти по отношению к 2006 году на 24,1%.

Рост продукции сельского хозяйства в большей степени будет обеспечен за счет роста объемов производства в животноводстве на основе создания принципиально новой технологической базы, использования современного технологического оборудования для модернизации животноводческих ферм, а также за счет наращивания генетического потенциала продуктивности российского животноводства и ускоренного создания соответствующей кормовой базы.[4]

Рекомендуемый сценарий развития животноводства учитывает произошедшие за годы рыночных преобразований сокращение поголовья скота и снижение его продуктивности. Предполагается, что в период до 2012 года основным фактором наращивания производства продукции отрасли станет рост продуктивности скота, обеспечиваемый внедрением в хозяйствах высокоэффективных породного состава и ресурсосберегающих технологий. Известно, что именно низкая продуктивность в большинстве отраслей животноводства выступает причиной слабой конкурентоспособности их продукции на внутреннем рынке. В России среднесуточные привесы крупного рогатого скота в 3,9 раза меньше, чем в США, свиней - в 3,5 раза, удой молока на корову - в 3 раза. Затраты кормов на единицу животноводческой продукции существенно превышают их уровень в экономически развитых странах.

Развитие скотоводства должно осуществляться, прежде всего, на основе увеличения продуктивности животных и снижения затрат на производство и реализацию молока и говядины, что потребует совершенствования племенного дела, кормовой и материально-технической базы отрасли.[5]

Магистральный путь развития животноводства в России — интенсификация. Только используя высокопродуктивные конкурентоспособные селекционные формы скота, наукоемкие ресурсосберегающие технологии производства, можно в сжатые сроки восполнить дефицит продуктов питания животного происхождения. Генетический рост продуктивности скота позволяет снизить затраты кормов на производство молока и мяса (а, следовательно, и себестоимость конечной продукции), а интенсивная система ведения отрасли — повысить ее рентабельность до уровня, обеспечивающего расширенное воспроизводство. Это - главное условие устойчивости отечественного животноводства в условиях конкурентности на мировых рынках.[6]

Поскольку себестоимость является основой определения цен на продукцию, ее снижение приводит к увеличению суммы прибыли и уровня рентабельности и, таким образом, позволит добиться конечной цели Программы – увеличения производства животноводческой продукции к 2012 году на 32,9% (ежегодный рост не менее 5%), в частности, производства молока - на 17,8%.

Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Поэтому велико значение анализа себестоимости продукции, как определяющей составляющей рентабельности производства, которое проявляется в создании более конкурентоспособной дешевой продукции. Кроме того, экономия затрат ведет к ускорению оборачиваемости средств, вложенных в производство, и обеспечивает процесс расширенного воспроизводства. Общее же снижение себестоимости продукции сельскохозяйственных предприятиях страны создаст возможность снижения розничных цен.

В связи с вышеуказанным можно с уверенностью сказать, что проблема снижения себестоимости производства продукции, от которой в наибольшей степени зависит эффективность отрасли молочного скотоводства, - актуальнейшая проблема на современном этапе развития сельского хозяйства РФ, которую необходимо решать путем комплексного всестороннего анализа себестоимости. А поскольку рассматриваемое мною предприятие специализируется на производстве молока, то для ГОУ СПО «Безенчукский агротехникум» тема данной дипломной работы является в наибольшей степени важной и злободневной. Поэтому основная цель данной дипломной работы - изучение себестоимости производства молокана примере ГОУ СПО «Безенчукский аграрный техникум» Безенчукского района Самарской области.

В данной дипломной работе будут использованы такие методы и приемы экономического анализа, как детализация, сравнение в динамике и без динамики, анализ относительных показателей, трендовый метод, факторный метод (прием элиминирования) и методы экономико-математического моделирования.

1. СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ И ФОРМЫ ЕЕ ПРОЯВЛЕНИЯ

1.1 Понятие издержек производства и себестоимости продукции

Производство продукции сельского хозяйства связано с использованием производственных ресурсов отрасли - трудовых, земельных, водных, материальных в процессе которого они частично или полностью потребляются и переносятся на созданную продукцию. При производстве сельскохозяйственной продукции затрачивается живой и прошлый (овеществленный) труд. Совокупность затрат живого и прошлого труда, овеществленного в средствах производства, на создание продукции образует издержки производства.[7]

Различают общественные издержки и издержки производства определенного предприятия. Общественные издержки - это совокупность затрат общества в целом на производство того или иного вида продукта. Они составляют стоимость продукции и включают в себя: затраты на оплату труда, стоимость потребленных материальных ресурсов и стоимость прибавочного продукта, созданного трудом работников.

Первые две части стоимости представляют собой издержки производства предприятия, они состоят из затрат на оплату труда и стоимость потребленных материальных ресурсов - годового износа основных средств (средств труда) и стоимости потребленных в процессе производства материалов (предметов труда) - семян, кормов, удобрений, горючего и др.

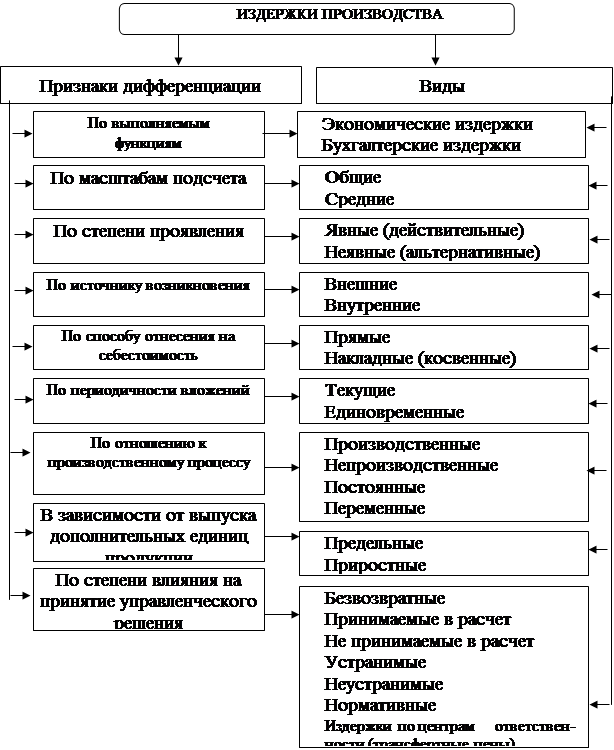

При многоаспектной классификации насчитывают более тридцати видов издержек. Каждый раз они отражают специфику их проявления. На рис.1 приведена одна из таких классификаций.[8]

Таким образом, издержки производства предприятия представляют собой обособленную часть стоимости продукции, причем обособление издержек, их отличия от стоимости проявляются во всех фазах воспроизводственного процесса. В сфере производства формирование издержек выступает как начальный этап образования стоимости. При этом производство выступает как единство процесса труда и процесса создания стоимости.

Рис. 1. Классификация издержек производства

Важное значение имеет вопрос о вынесении соотношения между общественными и индивидуальными издержками производства. Для выяснения этого вопроса необходимо проанализировать антологическую структуру себестоимости. Она может быть представлена в виде следующих составных частей:

· выражение в денежной форме затрат на потребление средств производства. Сюда относится амортизация, сырье, топливо, семена, корма, удобрения;

· затраты на оплату труда работникам предприятия, которые представлены, как правило, частью необходимого продукта;

· затраты, осуществляемые за счет части прибавочного продукта. К ним относится проценты, выплачиваемы за пользование кредитом, начисления на заработную плату на цели социального страхования и обеспечения, страховые платежи, возмещение непроизводительных затрат (усушка, утряска), судебные расходы, затраты на подготовку кадров.

Издержки производства, будучи частью стоимости, являются ее денежным выражением, из чего вытекает возможность отклонения издержек от выражаемой ими части стоимости. В издержки производства включаются стоимость не примененных, а потребленных производственных ресурсов. Так, затраты необходимого труда входят в состав издержек не по величине созданной этим трудом стоимости, а по затратам на оплату труда, в издержки производства включают не стоимость земельных ресурсов и основных средств, а только затраты, связанные с их использованием, не стоимость оборотных материальных средств, а только величину материальных затрат. Совокупность текущих затрат на производство и реализацию продукции, выраженных в денежной форме составляет себестоимость продукции. Вместе с тем необходимо отметить, что себестоимость не является непосредственной частью стоимости. Себестоимость – это обособившаяся часть стоимости выраженная в денежной форме и воплощающая все затраты на производство и реализацию продукции. Между стоимостью и себестоимостью есть промежуточные звенья. К ним относятся индивидуальные издержки, индивидуальная стоимость и цена.

Себестоимость – это показатель, характеризующий качественную сторону всей производственной и хозяйственной деятельности предприятия.

Себестоимость продукции зависит не только от величины затрат на ее производство, получение и реализацию, на возобновление потребленных природных ресурсов, но и от условий распределения вновь созданной стоимости, уровня цен на израсходованные средства и заработную плату работников предприятий, от объема выхода побочной продукции и ее использования в дальнейшем в промышленной переработке. Совокупность потребленных и перенесенных на продукцию производственных ресурсов составляет издержки ее производства. Данное положение имеет большое практическое значение при определении величины производственных затрат, а соответственно и себестоимости продукции.[9]

Себестоимость представляет собой денежную форму индивидуальных издержек производства и часть индивидуальной стоимости, а не общественной стоимости. Обособление себестоимости от стоимости проявляется во всех фазах воспроизводственного процесса:

· в фазе производства - стоимость единицы продукции в процессе производства может снижаться за счет роста производительности труда, а себестоимость продукции может повыситься от нерационального ведения производства;

· в фазе распределения - здесь отличия себестоимости от стоимости проявляется в том, что себестоимость возмещается из суммы денежной выручки за реализованную продукцию полностью, а стоимость - частично за вычетом той ее части распределяется из чистого продукта на общественные нужды;

· в фазе обмена - часть продукции, в которой представлена себестоимость, не подлежит перераспределению в сфере обмена и полностью поступает в распоряжение предприятия. В тоже время часть стоимости чистой продукции предприятия перераспределяется и отчуждается государством, как правило, на безвозмездной основе;

· в фазе потребления - себестоимость включает в себя только часть необходимой продукции, которая идет на выплату заработной платы работникам предприятия. Это предполагает определенный уровень потребления и удовлетворения потребностей работников предприятия. Стоимость включает весь необходимый продукт, часть которого поступает в потребление через общественные фонды потребления, минуя предприятие.

Себестоимость продукции выражает величину потребленной части производственного потенциала сельского хозяйства.

В процессе производства затрачивается живой и прошлый труд. При этом каждое предприятие стремится получить возможно большую прибыль от своей деятельности. Для этого есть два пути: постараться продать товар по возможно более высокой цене или попробовать сократить свои затраты на производство продукции, то есть издержки производства. Но для сельского хозяйства характерна однородность качества продукции у конкурентов и поэтому более высокие, чем у конкурентов цены могут привести к сокращению объемов реализации. Поэтому второй путь более реален.

Сущность себестоимости как экономической категории состоит в том, что она аккумулирует в денежной форме все затраты предприятия, возмещение которых необходимо для осуществления проектного воспроизводства материальных благ. Прежде чем осуществить расширенное воспроизводство, необходимо возместить себестоимость, обеспечить воспроизводство в прежнем масштабе.

Существует и иной взгляд на себестоимость как на категорию расширенного воспроизводства. Аргумент в защиту данной позиции связывается с реновацией основного капитала за счет амортизации на новой технической основе. Научно-технический прогресс сообщает той же капитальной стоимости способность к расширению путем освоения передовых технологий и наукоемких средств производства.

По своей экономической природе себестоимость является обособленной в денежной форме частью стоимости и представляет собой форму возмещения из совокупного продукта потребленных средств производства и средств существования работников предприятия.

В хозяйственной практике используют различные виды себестоимости. Различают индивидуальную и отраслевую себестоимости.

Индивидуальная себестоимость - это затраты на производство и реализацию продукции в среднем по какой-то отрасли экономики. Выделяют также зональную себестоимость продукции, которая представляет собой затраты на производство продукции в отдельном регионе или зоне. Исчисление зональной себестоимости характерно для стран с обширной территорией, характеризующейся наличием различных почвенно-климатических зон. Определение зональной себестоимости характерно для сельского хозяйства, добывающей промышленности, лесного хозяйства, т. к. в этих отраслях на себестоимость продукции существенное влияние оказывает природные факторы по зонам страны.

Различают производственную и коммерческую (полную) себестоимость предприятия. Производственная себестоимость включает затраты, связанные с производством продукции. Коммерческая себестоимость кроме них, включает и расходы предприятия на реализацию продукции.

Выделяют плановую и фактическую себестоимость продукции предприятия. Плановая себестоимость определяется на основе научно-обоснованных нормативов расходования материальных и трудовых ресурсов и является прерогативой внутрифирменного планирования.

Фактическая себестоимость определяется на основе данных бухгалтерского учета и статистической отчетности о реально протекающей производственной деятельности предприятия.

На практике существует и провизорная себестоимость, которая исчисляется на основе производственных затрат за 9 месяцев текущего хозяйственного года и ожидаемых затрат за четвертый квартал.

1.2 Классификация затрат в себестоимости продукции

Чтобы определить пути повышения эффективности работы каждого предприятия, необходимо, прежде всего, выяснить из чего складываются его затраты на производство продукции и как можно их уменьшить.

Затраты предприятия – это сумма расходов на приобретение необходимых средств производства (с) и расходов на оплату применяемой рабочей силы (v), а также части прибавочного продукта на компенсацию платежей по арендной плате, выплаты процентов за кредит и др.

В отечественной практике управления затратами для целей планирования, учета и калькулирования существует следующая классификация затрат:

по виду производства – основное и вспомогательное;

по виду продукции – отдельное изделие, группа однородных изделий, заказ передел, работы, услуги;

по виду расходов – статьи калькуляции и элементы затрат;

по месту возникновения затрат – участок, цех, производство, хозрасчетная бригада;

по роли в производстве – основные и накладные;

по способу включения в себестоимость – прямые и косвенные.

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Рассмотрим статьи калькуляции затрат, применяемые на сельскохозяйственных предприятиях.[10]

Оплата труда с отчислениями на социальные нужды

Семена и посадочный материал (в растениеводстве)

Удобрения минеральные и органические (в растениеводстве)

Средства защиты растений и животных

Корма (в животноводстве)

Сырье для переработки

Содержание основных средств

В том числе: а) нефтепродукты

б) амортизация

в) ремонт основных средств

Работы и услуги

Организация производства и управления

Платежи по кредитам

Потери от падежа животных (учет)

Прочие затраты

В отличие от статей калькуляции, группировка которых носит рекомендательный характер, затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим общепринятым элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

В элементе "Материальные затраты" отражается стоимость приобретаемых со стороны для производства продукции сырья и материалов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление зданий, транспортные работы и т. п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, теплоносителей, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемыми по прямому назначению.

В состав "Затрат на оплату труда" входят расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В элементе "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным нормам органом государственного и негосударственного страхования, Пенсионного фонда, Государственных фондов занятости и обязательного медицинского страхования в процентах к оплате труда работников.

В состав "Амортизации основных фондов" входит сумма амортизацион- ных отчислений на полное восстановление основных производственных фондов, отчисленная исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части.

Все другие затраты, не вошедшие в ранее перечисленные элементы затрат, получают отражение в элементе "Прочие затраты". Это налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, затраты на командировки, оплата услуг связи и др.

Так, структура затрат на производство продукции животноводства в Самарской области представляет собой процентное соотношение, наглядно продемонстрированное в таблице 1.1.

себестоимость затрата молоко кормопроизводство

Таблица 1.1.

Структура затрат на производство продукции животноводства в Самарской области, %[11]

Годы

|

Затраты всего

|

из них: |

| оплата труда с отчислениями |

материальные затраты |

амортизация основных средств |

прочие |

| 1990 |

100 |

25 |

63 |

8 |

4 |

| 2002 |

100 |

20 |

71 |

4 |

5 |

| 2003 |

100 |

19 |

71 |

4 |

6 |

| 2004 |

100 |

17 |

75 |

3 |

5 |

| 2005 |

100 |

16 |

78 |

3 |

3 |

| 2006 |

100 |

17 |

77 |

3 |

3 |

Как можно заметить из данных таблицы 1.1., в структуре затрат на производство животноводческой продукции из года в год нарастают негативные явления. Так, по сравнению с 1990 годом в 2002 году на элемент оплаты труда с отчислениями приходится на 5 п.п. меньшая доля в общей структуре затрат и данная отрицательная тенденция, постоянно нарастая, достигла 8 п.п. к 2006 году, что указывает на недостаточно высокую заработную плату в отрасли. Доля амортизационных отчислений также имеет тенденцию к постепенному снижению вследствие высокой изношенности основных средств, что также говорит о том, что основные средства животноводческой отрасли практически не обновляются. Доля прочих затрат снижается в основном за счет того, что предприятия сокращают отчисления в различные фонды и не имеют возможности вовремя рассчитываться по налогам и сборам. В то же время доля материальных затрат неуклонно растет высокими темпами, достигнув в 2006 году 77%, что выше эталонного 1990 года на 14 п.п. Таблица 1.2. поможет разобраться, чем вызван столь значительный рост материальных затрат.

Данные таблицы 1.2., показывают, что наибольшую долю в структуре материальных затрат на производство животноводческой продукции в Самарской области занимают корма, однако их доля постоянно снижается, достигнув в отчетном году 67,4%, что более чем на 15 п.п. меньше, нежели в

Таблица 1.2.

Структура материальных затрат на производство продукции животноводства в сельскохозяйственных организациях Самарской области (в % к итогу)[12]

| Годы |

Матери-альные затраты всего |

в том числе: |

| корма |

прочая продукция |

нефте-продукты |

электро-энергия |

топливо |

запчасти |

оплата услуг сторонних организаций |

| 1990 |

100 |

82,7 |

2,7 |

1,9 |

1,5 |

1,2 |

5,2 |

4,8 |

| 2002 |

100 |

69,8 |

2,6 |

6,3 |

4,6 |

2,2 |

7,3 |

7,2 |

| 2003 |

100 |

68,3 |

3,4 |

7,4 |

6,3 |

2,0 |

6,2 |

6,4 |

| 2004 |

100 |

69,6 |

3,8 |

6,2 |

6,2 |

2,0 |

5,6 |

6,6 |

| 2005 |

100 |

67,7 |

3,1 |

5,9 |

5,9 |

4,4 |

5,3 |

7,7 |

| 2006 |

100 |

67,4 |

4,2 |

5,8 |

6,5 |

3,5 |

5,0 |

7,6 |

1990 году. Данную нишу в структуре заняли такие элементы материальных затрат, как нефтепродукты, электроэнергия, топливо и оплата услуг сторонних организаций, которые выросли на 3,9, 5, 2,3 и 2,8 п.п. соответственно. Снижение доли кормов, однако, связано не с меньшими затратами на них, а с высоким ростом общей суммы затрат на производство и, в частности, материальных затрат. Так, средняя себестоимость молока в Самарской области, начиная с 2002 года и по 2007 год, выросла более чем в 1,5 раза. Но, следует отметить, что рост затрат на ГСМ и электроэнергию шел опережающими темпами. В целом рост доли материальных затрат связан прежде всего с ценовым фактором, а не с большими расходами материальных ресурсов.

При исчислении себестоимости применяется классификация прямых и косвенных затрат.

Прямые затраты - это затраты, связанные с созданием продукции. Косвенные затраты включают расходы по общему осуществлению производственного процесса данного вида продукции.

В развитых странах прямые и часть косвенных затрат относятся к переменным издержкам, а остальная часть косвенных затрат - к постоянным издержкам. Деление затрат на прямые и косвенные позволяет получить важнейший экономический показатель - добавленную стоимость. Она определяется путем вычитания из общей денежной выручки переменных издержек. Добавленная стоимость состоит, таким образом, из постоянных издержек и чистой прибыли. Этот показатель позволяет оценить общую эффективность производства и реализации продукции предприятия.

Анализ себестоимости по элементам затрат позволяет раскрыть ее производственную структуру. Производственная структура себестоимости - это ее состав по элементам затрат, выраженная в процентах. Знание структуры себестоимости необходимо для выяснения путей ее снижения.

Исчисление себестоимости единицы продукции называется калькуляцией себестоимости. Калькуляция затрат осуществляется на основе статьей затрат.

Себестоимость является важнейшим обобщающим показателем эффективности функционирования предприятия. Чем лучше работает предприятие, тем ниже при прочих равных условиях себестоимость ее изделий, тем выше ее прибыль. Общей тенденцией является систематическое снижение уровня себестоимости продукции, которое прямо или косвенно сказывается на всех стоимостных показателях производства. Она развертывается на базе научно-технического прогресса, который стимулирует экономию ресурсов (снижение затрат на сырье и материалы), автоматизация и механизация производства (снижение затрат на заработную плату и росту затрат на амортизацию).

Несмотря на то, что снижение себестоимости является позитивной тенденцией, не следует рассматривать всякое снижение затрат как положительное достижение. При оценке социальных последствий снижения себестоимости следует рассматривать:

- снижение себестоимости обусловлено снижением затрат живого и овеществленного труда. Данное направление снижения себестоимости является объективно обусловленным закономерным экономически эффективным и социально оправданным. Оно имеет реальное экономическое значение, поскольку определяет экономию труда при производстве продукции;

- снижение себестоимости не связано с улучшением производственной деятельности. Оно может происходить за счет снижения качества продукции, сокращения ассортимента выпускаемой продукции, ухудшением условий труда работников и обслуживания покупателей. Данное направление не является экономически оправданным и целесообразным.

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных и актуальных задач любого общества, любой отрасли, предприятия. От уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды накопления и потребления, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

Особую актуальность проблема снижения себестоимости приобретает на современном этапе. Поиск резервов ее снижения помогает многим хозяйствам избежать банкротства и выжить в условиях рыночной экономики.

1.3 Методика исчисления себестоимости производства молока

Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в том, что годовой цикл производства продукции в земледелии, а также различие между временем производства и рабочим периодом обусловливают возможность исчисления себестоимости продукции только после окончания хозяйственного года. Производство отдельных видов продукции животноводства(молоко, приплод, прирост и др.) происходит более или менее равномернов течение года, однако ее себестоимость невозможно исчислять ежемесячно, так как расходы по обслуживанию производства и управлению им могут быть распределены только после определения сумм прямых затрат но всем отраслям. Кроме того, значительную часть продукции растениеводства используют в качестве корма для животных; поэтому вначале определяют фактическую себестоимость кормов, а затем уже начисляют себестоимость продукции животноводства.

Вторая особенность заключается в получении от многих сельскохозяйственных культур и в животноводстве нескольких видов продукции. В связи с этим возникает необходимость в распределении затрат между всеми указанными видами продукции. Третьей особенностью является определение суммы незавершенного производства только в конце года по состоянию на 1 января. В состав эта затрат включают расходы под урожаи будущего года и стоимость меда, оставленного в ульях для кормления пчел. Четвертая особенность характеризуется порядком исчисления отчетной себестоимости в конце года; в течение года всю продукцию учитывают по плановой себестоимости, что не позволяет до конца года выявить фактическую сумму затрат. Пятая особенностьсвязана с различием франкировки отдельных видов продукции. Специфика сельского хозяйства, заключающаяся в территориальном удалении мест производства ряда видов продукции от пунктов их хранения, переработки, подработки и потребления, определяет необходимость различного подхода к включению в производственную себестоимости некоторых видов расходов. Так, в себестоимость зерна, включают затраты по доставке его на ток или иное место первичной обработки и по этой подработке, проводимой одновременно с уборкой урожая или после ее завершения; себестоимость силоса исчисляют с включением стоимости зеленой массы, затрат по доставке ее к месту силосования и расходов но силосованию; себестоимость зеленых кормов определяют с учетом расходов по доставке их к местам потребления.

В сельском хозяйстве исчисляют себестоимость всех основных видов продукции растениеводства и животноводства, а также обслуживающих производств.

Исчисление себестоимости продукции в сельском хозяйстве проводят в определенной последовательности:

а) распределяют по назначению расходы на содержание основных средств па объекты планирования и учета затрат;

б) исчисляют себестоимость продукции (работ, услуг) вспомогательных и подсобных промышленных производств, оказавших услуги основному производству;

в) распределяют затраты по орошению и осушению земель, списывают услуги пчеловодства по опылению культур;

г) распределяют бригадные (фермерские), цеховые и общехозяйственные расходы;

д) определить общую сумму производственных затрат по объектам планирования и учета;

е) исчисляют себестоимость продукции растениеводства;

ж) распределяют расходы по содержанию кормоцехов;

з) исчисляют себестоимость продукции животноводства;

и) исчисляют себестоимость живой массы поголовья;

к) исчисляют себестоимость продукции подсобных (промышленных) производств, связанных с переработкой сельскохозяйственной продукции;

л) исчисляют коммерческую (полную) себестоимость товарной продукции растениеводства и животноводства и промышленных производств путем прибавления к производственной себестоимости затрат на реализацию.

Таблица 1.3.

Объекты исчисления себестоимости основных видов продукции в сельском хозяйстве

| Виды продукции |

Объекты исчисления себестоимости |

| Растениеводство |

Зерновые культуры

Масличные культуры

Картофель

Овощи

Плодовые и ягодные культуры

Силосные культуры

Травы однолетние и многолетние

Посев озимых культур, подъем зяби, снегозадержание (в IV квартале), пары

|

Зерно

Зерноотходы

Семена

Клубни

Кочаны, корнеплоды, плоды, бобы, зелень, луковицы, семена

Плоды, ягоды, отводки, черенки

Зеленая масса

Сено

Зеленая масса

Семена

Выполненные работы

|

| Животноводство |

Молочные стадо КРС

Мясное скотоводство

Свиноводство

Овцеводство

Птицеводство

|

Молоко

Приплод

Прирост живой массы

Прирост живой массы

Шерсть

Прирост живой массы

Шкурки

Яйца

Прирост живой массы

|

Затраты на содержание скота и птицы, за вычетом затрат на незавершенное производство, составляют себестоимость продукции животноводства.

При исчислении фактической себестоимости прироста живой массы из продукции выращивания не исключается масса павшего или вынужденного забоя (если мясо не было использовано в пищу или на корм скоту) молодняка животных, птицы, кроликов рождения отчетного года, взрослых животных и молодняка рождения прошлых лет не откорме (за исключением падежа по вине материально-ответственных лиц)

При исчислении плановой себестоимости прироста живой массы из продукции выращивания исключается масса павших животных (падеж).

Стоимость павших молодняка и взрослого скота, находившегося на откорме, птицы, кроликов, зверей и семей пчел в учете отражается по статье “Потери от падежа животных” по соответствующим видам и группам животных, птицы и семей пчел. Стоимость молодняка животных, птицы, зверей, семей пчел, кроликов и взрослого скота на откорме, погибших в результате стихийных бедствий, относится на финансовые результаты.

Затраты на навоз (экскременты) определяются, исходя из нормативных (расчетных) затрат на его уборку в конкретных условиях (расходы составляют амортизационные отчисления (износ) на технические средства по удалению навоза из навозохранилища, затраты по его выемке из навозонакопителей и хранению) и стоимость подстилки.

Жидкий навоз учитывается в зависимости от его влажности в пересчете на условный подстилочный навоз по установленным коэффициентам. Жидкий навоз влажностью более 98% относят к сточным водам животноводческих ферм. Себестоимость 1 тонны навоза определяется делением общей суммы затрат на его физическую массу.

При исчислении себестоимости прирост живой массы скота и птицы за год по группам молодняка и взрослым животным каждого вида определяется путем суммирования живой массы поголовья на конец года живой массы поголовья, выбывшего в течении года, вычитания из этой величины живой массы приплода и поголовья, поступавшего на выращивание и откорм в течение года, и живой массы поголовья на начало года. Исчисленная величина составляет прирост живой массы по группе данного вида скота или птицы.

Себестоимость 1 ц прироста живой массы определяется делением суммы затрат, отнесенной на прирост живой массы скота и птицы соответствующей технологической группы, на количество центнеров в отчете.

Себестоимость живой массы молодняка скота и взрослого скота на откорме, зверей и птицы всех возрастов определяют исходя из затрат на их выращивание и откорм в текущем году. Себестоимость 1 ц живой массы скота и птицы определяют делением их стоимости на количество центнеров живой массы (исключая прирост массы павших животных).

По себестоимости 1 ц живой массы оценивается скот и птица, реализуемые организацией, переводимые в основное стадо и остающиеся на конец года, а также погибшие от стихийных бедствий и падеж, отнесенный за счет виновных лиц.

В молочном скотоводстве себестоимость 1 ц молока и 1 головы приплода определяется затратами на содержание молочных коров и быков производителей за исключением затрат, отнесенных на другие виды продукции: навоз, шерсть-линька и волос-сырец. После исключения из общей суммы затрат в молочном скотоводстве стоимости навоза, шерсти-линьки и волоса-сырца оставшиеся затраты распределяются в соответствии с расходом обменной энергии кормов: на молоко - 90%, на приплод - 10 %.

В мясном производстве 1 голову приплода оценивают исходя из живой массы теленка при рождении и фактической себестоимости 1 ц живой массы отъемышей (в 8-месячном возрасте) прошлого года.

Себестоимость 1 ц прироста живой массы телят к моменту объема определяют делением суммы затрат, отнесенных на приплод и прирост живой массы телят в возрасте до 8 месяцев, и балансовой стоимости телят, состоящих в этой группе на начало года и поступивших в течение года со стороны, на общую живую массу телят в возрасте до 8 месяцев, имеющихся на конец года и выбывших за год, включая живую массу павших животных. По этой себестоимости определяют стоимость телят, оставшихся на конец года.[13]

1.4 Современное состояние молочного скотоводства

Говоря о текущей ситуации в сельскохозяйственном производстве в целом можно отметить, что после глубокого спада в девяностых годах прошлого века, сельскохозяйственное производство уже девятый год подряд имеет положительную динамику роста.

В отрасли растениеводства в настоящее время объемы производства превысили уровень эталонного для страны 1990 года. Последние годы урожаи зерновых составляют в среднем более 80 млн. тонн. Так, например, в прошлом году собрали 82 млн. тонн. Такой валовой сбор удовлетворяет потребности страны и в продовольственном, и фуражном зерне и дает возможность экспорта до 15 млн. тонн.

В животноводстве ситуация пока гораздо сложнее. В этой отрасли за годы реформ произошло падение объемов производства практически в два раза. Поэтому национальный проект "Развитие АПК", в первую очередь решал задачу возрождения российского мясного и молочного животноводства.

Реализация национального проекта по направлению «Ускоренное развитие животноводства» оказала положительное влияние на развитие отрасли животноводства в 2007 году.

За 2007 год производство скота и птицы на убой в живом весе во всех категориях хозяйств составило 8,7 млн. т., что на 9,3% больше, чем в 2006 году, в том числе производство свиней возросло на 18,2%, овец и коз - на 4,2%, птицы - на 15,2%. Однако производство КРС на убой уменьшилось на 0,8%.

Значительные изменения за последние 15 лет произошли и в структуре валового производства молока. Если в 1991 году основными производителями молока (около 74%) были сельхозпредприятия, то в настоящее время более половины (55%) производится в хозяйствах населения и крестьянских (фермерских) хозяйств, а доля сельхозпредприятий сократилась до 45%. При этом крестьянские (фермерские) и личные хозяйства населения увеличили производство молока к уровню 1990 г. на 3,3 млн. т. (на 25%).

В среднесрочной перспективе приоритет будет отдан крупным производствам, доля которых к 2009 году в сравнении с 2005 годом вырастет на 5%, доля КФХ - на 2% и ЛПХ снизится соответственно 7%.

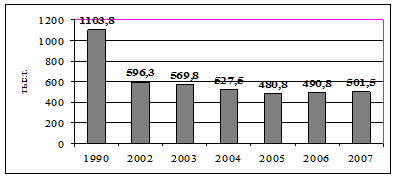

Молока в хозяйствах всех категорий за этот период произведено 32,3 млн. тонн (по данным регионов), то есть на 2,7% больше, чем в 2006 году (рис. 2).

Рис. 2. Валовой надой молока в РФ в хозяйствах всех категорий, млн.т.

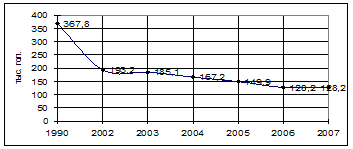

На 1 января 2008 г. численность КРС по России в хозяйствах всех категорий составила 21,5 млн. голов, в том числе коров – 9,3 млн. голов (99,2%). (рис. 3.). По прогнозу, в 48 территориях численность КРС не только стабилизируется к уровню 2007 года, но по некоторым регионам увеличится.

Рис. 3. Динамика численности коров в РФ в хозяйствах всех категорий (на конец года), млн. гол.

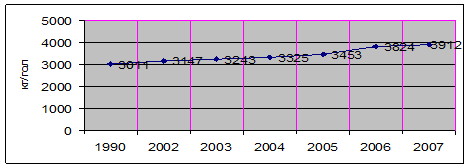

Среднегодовой надой молока на одну корову в сельхозпредприятиях возрос на 4,5% или на 163 кг и составил 3766 кг (рис. 4).

Рис. 4. Среднегодовой удой на 1 корову в РФ в сельскохозяйственных организациях, кг

Пока достигнутый рост молочной продуктивности коров во многих субъектах не компенсирует снижение производства продукции, связанное с сокращением поголовья коров (около 1 млн. тонн молока). В ближайшие годы для увеличения запланированного производства молока необходимо не только стабилизация поголовья коров, но и увеличения их численности не менее чем на 400-500 тыс. голов.

В то же время, даже после сокращения численности коров к уровню 1990 года почти в 2 раза, в России на 1 тыс. человек приходится по 66 коров - больше, чем в других передовых странах, в то время как в США - 40, Англии - 44, Канаде - 41 корова, в странах ЕС - 45-48. При этом средний надой молока на корову у нас в 2-3 раза ниже.

В заключение общей характеристики отрасли молочного скотоводства необходимо рассмотреть экономические показатели производства молока в России (табл. 1.4.).

Таблица 1.4.

Экономические показатели производства молока в РФ в сельскохозяйственных организациях

| Показатели |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

| Производственная себестоимость, руб./ц |

394 |

429 |

507 |

567 |

607 |

| Себестоимость реализованной продукции руб./ц |

413 |

450 |

534 |

597 |

631 |

| Цена реализации, руб./ц. |

416 |

479 |

579 |

678 |

722 |

| Уровень рентабельности, % |

0,9 |

6,4 |

8,5 |

13,4 |

14,4 |

Итак, в целом по стране производство молока за весь исследуемый период было прибыльно, и рост рентабельности имел поступательный, равномерный характер, достигнув в 2006 году 14,4%, что на 12,5 п.п. выше, чем в начале анализируемого периода.

Однако рост рентабельности обусловлен лишь увеличением цен реализации продукции, за счет которого сглаживается негативное влияние увеличения себестоимости, наблюдающееся из года в год. При этом значительные затраты в себестоимости составляют расходы на реализацию, доходя до 5% в структуре полной себестоимости и постоянно возрастая.

В Самарской области за 10 месяцев 2007 года во всех категориях хозяйств было произведено скота и птицы на убой в живом весе 114,2 тыс. тонн (+7% к уровню 2006 года), в том числе: в сельскохозяйственных предприятиях - 54,4 тыс. тонн (+10,7 %); в ЛПХ - 58,9 тыс. тонн (+3,8%); в КФК - 0,9 тыс. тонн (+12,2%).

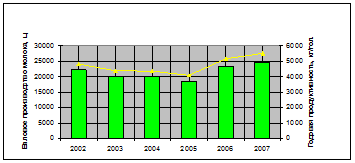

Рис. 5. Валовое производство молока в Самарской области в хозяйствах всех категорий, тыс.т.[14]

В то же время в области наблюдается тенденция спада производства молока, которая была остановлена, начиная с 2005 года и по сегодняшний день (рис. 5.). Это связано с небольшим ростом продуктивности и стабилизацией поголовья.

Поголовье КРС в области уменьшалось катастрофически высокими темпами.Следует отметить: в 2006 году завершился период сокращения поголовья коров, свиней и овец, а в 2007 году тенденция по увеличению поголовья всех видов скота укрепилась (рис. 6.). Сельскохозяйственные организации области за 2006 год на полученные кредитные средства закупили 892 головы племенного скота КРС, 1650 свиней и 196 овец.

Рис. 6. Поголовье коров в Самарской области в хозяйствах всех категорий, тыс. гол.[15]

Поголовье КРС во всех категориях хозяйств на 1 января 2007 года составило 245,9 тыс. голов (-6,8%), в том числе коров - 128,2 тыс. голов (100% от уровня 2006 года). За 2007 год поголовье КРС во всех категориях хозяйств достигло 253,9 тыс. голов (+1,6% к началу года), в том числе коров - 125,6 тыс. голов (-2% к началу года).

Если рассматривать среднегодовую продуктивность коров по Самарской области, можно сказать, что в отдельно взятом регионе наблюдаются схожие с общероссийскими тенденции, однако надои значительно ниже среднего показателя по РФ (рис. 7.).

Рис. 7. Среднегодовой удой на 1 корову в Самарской области в хозяйствах всех категорий, кг.[16]

Во многих регионах себестоимость производства молока превышает цену его реализации, что заведомо ведет к убыточности отрасли. Рассмотрим, как обстоят дела в Самарской области, проанализировав общие экономические показатели производства молока в Самарской области.

Таблица 1.5.

Экономические показатели производства молока в Самарской области в сельскохозяйственных организациях

| Показатели |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

| Производственная себестоимость, руб./ц |

410 |

445 |

515 |

582 |

622 |

| Себестоимость реализованной продукции, руб./ц |

425 |

464 |

538 |

607 |

650 |

| Цена реализации, руб./ц. |

388 |

450 |

532 |

650 |

702 |

| Уровень рентабельности, % |

-8,7 |

-3,0 |

-1,0 |

7,0 |

8,0 |

Итак, данные таблицы 1.5. наглядно демонстрируют, что в последние годы в Самарской области в отличие от многих других регионов цена реализации молока превышает его себестоимость, чем и обусловлена положительная рентабельность производства молока, достигшая в 2006 году 8%. Во многом это связано с реализацией национального проекта в регионе.

Каждый субъект РФ для реализации национального проекта обладает своими специфическими условиями, которые, в свою очередь, определяют содержание и темпы инновационных процессов, происходящих на селе. Так, в Самарской области с 2002 года действует программа модернизации животноводческой отрасли. Модернизация молочно-товарных ферм проводится при активном сотрудничестве с зарубежными компаниями "Де Лаваль", "Вестфалия Серж", "Трансфэр", "Манус". Выполнение программы позволило к 2008 году обновить производственные мощности на 62 молочных фермах с годовым производством молока 73 тыс. тонн.[17]

В результате сегодня 12 тыс. коров содержится на новых или обновленных фермах. Продуктивность коров на реконструируемых фермах в 2006 году составила 4341 кг молока на корову, что на 259 кг больше уровня 2005 года. По итогам 2007 года продуктивность коров на реконструируемых фермах выше, чем в среднем по области, более чем на 400 кг. Опыт работы на реконструированных объектах показал: нагрузка на операторов машинного доения и скотников увеличилась

в 3 раза, а затраты труда на производство 1 ц

молока уменьшились на 25%. Уровень рентабельности на таких фермах - от 18 до 40%,

среднемесячная прибыль от каждого скотоместа - до 500 руб.

В 2007 году на расходы федерального бюджета России по статье «Сельское хозяйство и рыболовство» было выделено 23,8 млрд. руб. против 29,6 млрд. руб. в 2005 году. Однако, кроме того, на реализацию национального проекта «Развитие АПК» в 2007 году были направлены средства в объеме 34,5 млрд. руб., что и позволило увеличить производство скота и птицы на убой в живом весе в хозяйствах всех категорий к уровню 2005 года на 14,4%, а производство молока – на 4,5% (или на 1 млн. 396 тыс. тонн). За 2008-2009 годы рост производства молока по оценке составит – 5,3% или 1632 тыс. тонн.

В результате в РФ 69 регионов существенно увеличили объемы производства скота и птицы в 2007 году к уровню 2005 года.Производство молока выросло в61 регионе. Так, в Самарской области на сегодняшний день зарегистрировано свыше 500 сельхозпредприятий различных форм собствен- ности, более 3 тыс. КФХ, 271 тыс. личных подсобных хозяйств. В прошлом году в рамках нацпроекта ЛПХ было произведено почти 84 тыс. тонн мяса, что на 3,2% больше уровня 2005 года, молока - 325,5 тыс. тонн (+2,1%).[18]

За отчетный период было введено новых, реконструировано и модернизировано более 70 объектов по производству КРС и 180 объектов в бройлерном птицеводстве. Это позволило дополнительно произвести на убой около 30 тыс. тонн КРС в живой массе и 465 тыс. тонн птицы (+11%).

В молочном скотоводстве за два года введено 197 новых объектов для 126 тыс. коров, реконструировано и модернизировано 786 молочных комплексов и ферм, что позволило дополнительно увеличить поголовье коров на 102 тыс. голов.

Для обеспечения вновь построенных и реконструированных животноводческих комплексов (ферм) племенным скотом, техникой и оборудованием для животноводства, а также для осуществления текущей деятельности животноводства, обеспечения кормами, ветеринарными препаратами, запасными частями для ремонта техники и оборудования сельскохозяйственными товаропроизводителями привлекаются инвестиционные кредиты на срок до 5 лет и краткосрочные кредиты.

На ссудные счета заемщиков поступили 70,8 млрд. руб. по 5-летним кредитам и 171,3 млрд. руб. по краткосрочным, что составляет соответственно 144,5% и 140,4% к плановым показателям проекта.

С превышением целевых показателей нацпроекта ОАО «Росагролизинг» поставил регионам 105 тыс. племенного скота, техники и оборудования для модернизации 236 тыс. скотомест.

Таким образом, реализация приоритетного национального проекта «Развитие АПК» улучшила ситуацию в животноводстве ряда регионов России уже в конце 2006 года, однако в целом темпы развития отрасли пока отстают от роста экономики в целом.

2. АНАЛИЗ СЕБЕСТОИМОСТИ МОЛОКА В ГОУ СПО «БЕЗЕНЧУКСКИЙ АГРАРНЫЙ ТЕХНИКУМ»

2.1 Краткая характеристика предприятия и место отрасли в экономике хозяйства

Все предприятия различаются по множеству показателей, поэтому при изучении какой-либо проблемы в отдельном хозяйстве необходимо осветить его с экономической точки зрения, чтобы показать к какому типу оно относится, в каком направлении специализируется и каковы его особенности.

В данной дипломной работе проводится анализ производства молока в Безенчукском аграрном техникуме Безенчукского района Самарской области.

Организационно-правовая форма:государственное образовательное учреждение среднего профессионального образования. Это коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Предприятие имеет право распоряжаться недвижимым имуществом только с согласия собственника. Учредительным документом предприятия является Устав, утвержденный учредителем предприятия. Размер уставного капитала 33 тыс. руб. Органом управления предприятия является руководитель, который назначается собственником либо уполномоченным собственником органом и им подотчетен. Органом управления государственным имуществом является министерство науки и образования Самарской области и департамент имущественных отношений Самарской области.

Центральная усадьба совхоза находится в селе Купино в 12 км от районного центра п. Безенчук и в 96 км от областного центра г. Самара. С районным центром хозяйство связано дорогой районного значения с твердым покрытием. ГОУ СПО "Безенчукский аграрный техникум" расположен в центральной части Самарской области в зоне Высокого Заволжья. Климат зоны - континентальный.

Безенчукский совхоз-техникум организован Министерством сельского хозяйства от 2 августа 1973 г. за № 245 на базе бывшего совхоза «Купинский» и Безенчукского техникума, а в 2001 г. на основании приказа № 964 Министерством сельского хозяйства РФ от 1.12.2000 переименован в Безенчукский аграрный техникум. В состав ГОУ СПО «Безенчукский агротехникум» входят учебная часть и совхоз. Техникум расположен в районном центре п. Безенчук. Землепользование предприятия расположено в центральной части Безенчукского района.

По состоянию на 1.01.2008 года общая земельная площадь ГОУ СПО «Безенчукский агротехникум» составила 8342 га, из них площадь сельскохозяйственных угодий 6111 га, в тот числе 4439 га пашни. На протяжении многих лет общая земельная площадь и площадь сельскохозяйственных угодий (их состав и структура) практически не изменялись, что говорит о стабильности деятельности хозяйства (табл. 2.1.). Незначительные изменения произошли лишь с площадью сельскохозяйственных угодий, которая, начиная с 2004 года и по настоящий момент, уменьшилась на 1 га по сравнению с данным показателем 2002 и 2003 гг., перейдя в разряд прудов и водоемов. В относительном выражении это изменение составило лишь 0,01 п.п.

Степень освоенности земельных ресурсов очень низка и составляет лишь 73,3%. Уровень распаханности в хозяйстве, пожалуй, также недостаточно высок и составляет на отчётную дату 72,6%. Однако если распахать земельную площадь, которую занимают сенокосы, то данный показатель будет значительно выше, достигнув 90,4%.

Наибольшую долю в структуре сельскохозяйственных угодий составляет пашня (72,6%), значительная часть отводится под сенокосы (17,6%) и пастбища (9,6%).

Таблица 2.1.

Состав и структура земельного фонда ГОУ СПО «Безенчукский агротехникум»

| Показатели |

2002 г. |

2003 г. |

2004 г. |

I период, % |

2005 г. |

2006 г. |

2007 г. |

II период, % |

Изменение II периода к I, +/- п.п. |

| га |

% |

га |

% |

га |

% |

га |

% |

га |

% |

га |

% |

| Земельный фонд |

8342 |

100 |

8342 |

100 |

8342 |

100 |

100 |

8342 |

100 |

8342 |

100 |

8342 |

100 |

100 |

0 |

| Сельскохозяйст-венные угодья - всего |

6112 |

73,27 |

6112 |

73,27 |

6111 |

73,25 |

73,26 |

6111 |

73,25 |

6111 |

73,25 |

6111 |

73,25 |

73,25 |

-0,01 |

| в т.ч. пашня |

4440 |

53,23 |

4440 |

53,23 |

4439 |

53,21 |

53,22 |

4439 |

53,21 |

4439 |

53,21 |

4439 |

53,21 |

53,21 |

-0,01 |

| сенокосы |

1086 |

13,02 |

1086 |

13,02 |

1086 |

13,02 |

13,02 |

1086 |

13,02 |

1086 |

13,02 |

1086 |

13,02 |

13,02 |

0 |

| пастбища |

586 |

7,02 |

586 |

7,02 |

586 |

7,02 |

7,02 |

586 |

7,02 |

586 |

7,02 |

586 |

7,02 |

7,02 |

0 |

| леса |

248 |

2,97 |

248 |

2,97 |

248 |

2,97 |

2,97 |

248 |

2,97 |

248 |

2,97 |

248 |

2,97 |

2,97 |

0 |

| пруды и водоемы |

757 |

9,07 |

757 |

9,07 |

758 |

9,09 |

9,08 |

758 |

9,09 |

758 |

9,09 |

758 |

9,09 |

9,09 |

+0,01 |

| болота |

946 |

11,34 |

946 |

11,34 |

946 |

11,34 |

11,34 |

946 |

11,34 |

946 |

11,34 |

946 |

11,34 |

11,34 |

0 |

| прочие |

279 |

3,34 |

279 |

3,34 |

279 |

3,34 |

3,34 |

279 |

3,34 |

279 |

3,34 |

279 |

3,34 |

3,34 |

0 |

Положительным моментом является наличие орошаемых земель, которые в структуре пашни составляют 27%, однако они имеют тенденцию к значительному сокращению более чем в 2 раза в 2007 году по сравнению с предыдущими по причине высокой доли износа дождевальных и поливальных машин и установок, половина которых вышла из строя, а новые не приобретаются.

Природно-климатические и рельефно-территориальные условия хозяйство- вания способствуют эффективному производству сельскохозяйственной продукции. Достаточное количество влаго-, свето- и теплоресурсов позволяет эффективно производить растениеводческую продукцию, в том числе и корма для животноводства. Растительный мир позволяет получать продукцию с естественных пастбищ и сенокосов.

В настоящее время производственное направление совхоза определено как молочное. В структуре стоимости товарной продукции молоко занимает основную долю - 52%, затем мясо КРС – 20,8%, картофель – 18%, подсолнечник – 4,4%, зерно – 0,4%, прочая продукция – 4,4% (см. табл. 2.2).

Анализ нижеприведенной таблицы показывает, что структура стоимости товарной продукции за последние 6 лет сильно изменилась. Если соотношение отраслей растениеводства и животноводства за I период составляло почти 1:1, то во II периоде животноводство составило уже 70% от общей стоимости товарной продукции. Это связано с тем, что производство молока является наиболее рентабельным в предприятии, поэтому его доля в структуре возросла во втором периоде на 13,5 п.п. по сравнению с первым и его производство достигло в 2007 году 16359 тыс. руб. К тому же, зерновое производство в последнее время стало высокоубыточным, поэтому его доля сократилась с 15,8% в первом периоде до 4,4% во втором. В целом стоимость товарной продукции в 2007 году увеличилась по сравнению с 2006 годом на 7335 тыс. руб. Таким образом, данные таблицы 2.2. говорят о переориентации хозяйства преимущественно на животноводческую отрасль (молочное скотоводство).

Таблица 2.2.

Состав и структура стоимости товарной продукции в ГОУ СПО «Безенчукский аграрный техникум»

| Вид продукции |

2002 год |

2003 год |

2004 год |

В среднем за I период |

2005 год |

2006 год |

2007 год |

В среднем за II период |

Отн-е II периода к I |

| т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

% |

| Зерновые |

4203 |

16,9 |

5328 |

19,2 |

3114 |

11,4 |

4215 |

15,8 |

2712 |

11,8 |

594 |

2,5 |

133 |

0,4 |

1146 |

4,4 |

27,2 |

| Подсолнечник |

1537 |

6,2 |

1425 |

5,1 |

1389 |

5,1 |

1450 |

5,4 |

1343 |

5,8 |

102 |

0,4 |

1379 |

4,4 |

941 |

3,6 |

64,9 |

| Картофель |

6037 |

24,2 |

6375 |

23 |

6487 |

23,8 |

6300 |

23,7 |

6657 |

28,9 |

2890 |

12,1 |

5748 |

18,4 |

5098 |

19,5 |

80,9 |

| Прочая продукция |

970 |

3,9 |

604 |

2,2 |

514 |

1,9 |

696 |

2,6 |

467 |

2 |

1205 |

5 |

285 |

0,9 |

652 |

2,5 |

93,7 |

| Итого по растениеводству |

12747 |

51,2 |

13732 |

49,6 |

11504 |

42,1 |

12661 |

47,5 |

11179 |

48,6 |

4791 |

20 |

7545 |

24,1 |

7838 |

30 |

61,9 |

| Молоко |

7996 |

32,1 |

9123 |

32,9 |

10559 |

38,7 |

9226 |

34,6 |

7825 |

34 |

13437 |

56 |

16359 |

52,2 |

12540 |

48,1 |

135,9 |

| Мясо |

3603 |

14,5 |

4164 |

15 |

4621 |

16,9 |

4129 |

15,5 |

2923 |

12,7 |

4785 |

20 |

6520 |

20,8 |

4743 |

18,2 |

114,9 |

| Продукция жи-вотноводства соб- ственного произ- водства, реализо- ванная в перерабо- танном виде |

555

|

2,2

|

680

|

2,5

|

622

|

2,3

|

619

|

2,3

|

1072

|

4,7

|

966

|

4

|

890

|

2,8

|

976

|

3,7

|

157,7

|

| Итого по животноводству |

12170 |

48,8 |

13967 |

50,4 |

15805 |

57,9 |

13974 |

52,5 |

11820 |

51,4 |

19188 |

80 |

23769 |

75,9 |

18259 |

70 |

130,7 |

| ВСЕГО |

24917 |

100 |

27699 |

100 |

27309 |

100 |

26635 |

100 |

22999 |

100 |

23979 |

100 |

31314 |

100 |

26097 |

100 |

98 |

Важным экономическим условием, влияющим на развитие производства, является обеспеченность трудовыми ресурсами. За исследуемый период в Безенчукском агротехникуме произошли изменения в численности, структуре и составе среднегодовых работников. В 2007 году в хозяйстве работало 174 человека, в том числе в производстве сельскохозяйственной продукции было занято 162 человека и 31 человек в управлении. В целом за анализируемый период численность работников в хозяйстве уменьшилась почти на 100 чел. (36%) и была непостоянной в течение всего анализируемого периода. Доля управленческих кадров в общей численности работников составила 17,8%. Анализ таблицы 2.3. показывает, что за последние 6 лет произошло сокращение численности трактористов-машинистов почти в 2 раза, по остальным же позициям изменения не столь существенны. При этом численность управленческого персонала практически не изменилась. Во втором периоде численность персонала на предприятии снизилась по сравнению с первым более чем на 20%, по работникам занятым в сельскохозяйственном производстве снижение составило также 20%, в том числе операторов машинного доения и скотников на 9,5%, трактористов-машинистов – 42%. Данное снижение обусловлено повышением механизации труда. Следует отметить, что заработная плата повысилась у всех категорий работников, а средняя зарплата, если сравнить с началом анализируемого периода увеличилась почти на 3000 руб.

Одним важнейших условий успешного хозяйствования является рациональное использование материально-технических ресурсов, имеющихся в предприятии. При этом эффективность использования основных средств во многом зависит от их структуры.

Данные таблицы 2.4. демонстрируют высокий уровень оснащенности и вооруженности хозяйства основными средствами, причем 100% из них составляют основные средства сельскохозяйственного назначения.

Таблица 2.3.

Численность и структура трудовых ресурсов в ГОУ СПО «Безенчукский аграрный техникум

| Категории работников |

2002 год |

2003 год |

2004 год |

В среднем

за I период

|

2005 год |

2006 год |

2007 год |

В среднем

за II период

|

| чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

| Всего по предприятию, в т.ч. |

271 |

100 |

233 |

100 |

222 |

100 |

242 |

100 |

203 |

100 |

190 |

100 |

174 |

100 |

189 |

100 |

| Работники занятые в сельскохозяйственном производстве - всего |

| 238 |

87,8 |

206 |

88,4 |

198 |

89,2 |

214 |

88,4 |

179 |

88,2 |

168 |

88,4 |

162 |

93,1 |

170 |

89,9 |

| из них: |

| Рабочие постоянные |

174 |

64,2 |

136 |

58,4 |

133 |

59,9 |

148 |

61,2 |

114 |

56,2 |

107 |

56,3 |

101 |

58,0 |

107 |

56,6 |

| в том числе: |

| трактористы - машинисты |

50 |

18,5 |

40 |

17,2 |

36 |

16,2 |

42 |

17,4 |

35 |

17,2 |

26 |

13,7 |

25 |

14,4 |

29 |

15,3 |

операторы машинного

доения, дояры

|

| 21 |

7,7 |

23 |

9,9 |

18 |

8,1 |

21 |

8,7 |

18 |

8,9 |

19 |

10 |

20 |

11,5 |

19 |

10,1 |

| скотники КРС |

24 |

8,9 |

23 |

9,9 |

21 |

9,5 |

23 |

9,5 |

22 |

10,8 |

18 |

9,5 |

20 |

11,5 |

20 |

10,6 |

| работники свиноводства |

2 |

0,7 |

2 |

0,9 |

2 |

0,9 |

2 |

0,8 |

2 |

1 |

1 |

0,5 |

- |

- |

1 |

0,5 |

Работники сезонные

и временные

|

| 13 |

4,8 |

23 |

9,9 |

22 |

9,9 |

20 |

8,3 |

22 |

10,8 |

18 |

9,5 |

24 |

13,8 |

21 |

11,1 |

| Служащие |

51 |

18,8 |

47 |

2,2 |

43 |

19,4 |

47 |

19,4 |

43 |

21,2 |

43 |

22,6 |

37 |

21,3 |

41 |

21,7 |

| из них: |

| Руководители |

12 |

4,4 |

12 |

5,2 |

12 |

5,4 |

12 |

5 |

12 |

5,9 |

12 |

6,3 |

12 |

6,9 |

12 |

6,3 |

| Специалисты |

23 |

8,5 |

19 |

8,2 |

19 |

8,6 |

20 |

8,3 |

20 |

9,9 |

20 |

10,5 |

19 |

10,9 |

20 |

10,6 |

| Работники, занятые в подсобных промышленных предприятиях и промыслах |

| 9 |

3,3 |

8 |

3,4 |

12 |

5,4 |

10 |

4,1 |

12 |

5,9 |

11 |

5,8 |

3 |

1,7 |

7 |

3,7 |

| Работники торговли и общественного питания |

| 14 |

5,2 |

13 |

5,6 |

7 |

3,2 |

11 |

4,5 |

8 |

3,9 |

8 |

4,2 |

8 |

4,6 |

8 |

4,2 |

Однако стоимость основных средств во втором периоде по сравнению с первым снизилась на 23,1% в связи с переводом части средств на консервацию. При этом фондовооруженность снижалась более низкими темпами в связи со значительным уменьшением численности работников в предприятии. Показатель фондоотдачи крайне низок и составляет от 14 до 22 копеек валовой продукции на 1 рубль основных фондов, а фондоемкости соответственно очень высок. Выход из этой непростой ситуации видится в списании либо консервации большей части основных средств (преимущественно их пассивной части), на которые ежегодно начисляются огромные амортизационные отчисления. Это тяжким грузом ложится на конечную себестоимость продукции.Все это говорит не столько о неэффективном использовании основных фондов, сколько о недальновидности руководства предприятия в части распоряжения ими.

Итак, за 2007 год сельскохозяйственной продукции реализовано на сумму 31314 тыс. руб. Несмотря на высокий уровень реализации, хозяйство испытывает трудности с финансовыми ресурсами, так как прибыли от рентабельных отраслей производства едва хватает на покрытие убыточных. Для того чтобы работать на современном уровне, проводить все агротехнические мероприятия в предусмотренные сроки, необходима соответствующая техника. На ее приобретение хозяйство затратило в отчетном году 2600 тыс. руб. Большая часть имеющейся техники в течение многих лет не обновлялась, изношена, поэтому приходится затрачивать большие средства на ее ремонт (3046 тыс. руб. в 2007 году). Постоянный рост цен на ГСМ привел к тому, что расходы на их приобретение вылились в сумму 3601 тыс. руб. Большие средства тратятся на оплату электроэнергии – 1290 тыс. руб. Недостаточное внимание со стороны государства по отношению к сельскому хозяйству стало условием того, что хозяйство не может регулярно в течение года без задержек выплачивать налоги и производить отчисления в различные фонды. Но, несмотря на все трудности, деятельность хозяйства остается рентабельной.

Таблица 2.4.

Обеспеченность основными фондами в ГОУ СПО «Безенчукский аграрный техникум»

| Показатели |

2002 г. |

2003 г. |

2004 г. |

В среднем за I период |

2005 г. |

2006 г. |

2007 г. |

В среднем за II период |

Отношение II периода к I периоду, % |

| Всего основных фондов, тыс. руб. |

242566 |

247331 |

251746 |

247214 |

254405 |

168579 |

147331 |

190105 |

76,9 |

| из них: |

| основные производствен- ные фонды сельскохозяй- ственного назначения |

242566 |

247331 |

251746 |

247214 |

254405 |

168579 |

147331 |

190105 |

76,9 |

| Фондообеспеченность на 100 га сельскохозяйственных угодий, тыс. руб. |

3969,3 |

4047,3 |

4119,6 |

4045 |

4163,1 |

2758,6 |

2410,9 |

3111 |

76,9 |

| Фондовооруженность на 1 работника, тыс. руб. |

938,8 |

1041,1 |

1114,1 |

1031 |

1240,1 |

887,3 |

846,7 |

991 |

96,1 |

| Фондоемкость, руб. |

5,4 |

5,5 |

6,3 |

5,7 |

7,2 |

4,7 |

4,6 |

5,4 |

94,5 |

| Фондоотдача, руб. |

0,19 |

0,18 |

0,16 |

0,18 |

0,14 |

0,21 |

0,21 |

0,19 |

105,5 |

Чтобы определить место отрасли молочного скотоводства в экономике хозяйства, необходимо показать, какова доля молока в общей структуре стоимости валовой и товарной продукции, производственных затрат, затрат труда и какова прибыль от его реализации по сравнению с другими видами продукции в ГОУ СПО «Безенчукский агротехникум» (табл. 2.5.).

Анализируя данные этой таблицы можно сказать, что удельный вес молока в структуре стоимости как валовой и товарной продукции, так и производственных затрат в течение всего анализируемого периода имеет стойкую тенденцию к росту. Это говорит об углублении специализации предприятия на отрасли молочного скотоводства. Исключение составляет небольшое снижение в структуре затрат труда, что связано с повышением механизации труда. Основную долю прибыли предприятие получает именно от отрасли молочного скотоводства, которая в 2007 году достигла рекордной величины в 5626 тыс. руб. при общей прибыли в этом году в 6375 тыс. руб., то есть доля прибыли от молока составила 88%. В отдельные годы (2004, 2005 и 2006 гг.) прибыль от молока была даже выше общей прибыли от основной деятельности, что говорит о том, что она перекрывала убытки от отдельных видов производств (мясо, зерновые). К сожалению убыточность зернового и мясного производства постоянно возрастает (в отчетном периоде по сравнению с базисным в 1,5 и 7,5 раз соответственно). Столь высокая убыточность зернового производства связана, прежде всего, с несоблюдением сроков их уборки из-за нехватки техники. Производство же мяса было и остается убыточным из-за дороговизны кормов и низких цен реализации. В связи с этим хозяйство делает все, чтобы сократить производство убыточных видов продукции. Так, в 2007 году была ликвидирована отрасль свиноводства, как наиболее убыточная. Все говорит о том, что хозяйство будет и в дальнейшем наращивать темпы производства молока, расширять данную сферу приложения труда. Прибыль от молока растет из года в год (почти в 2 раза во втором периоде по сравнению с первым).

Таблица 2.5.

Место отрасли молочного скотоводства в экономике ГОУ СПО «Безенчукский аграрный техникум»

| Показатели |

2002 г. |

2003 г. |

2004 г. |

В среднем за I период, % |

2005 г. |

2006 г. |

2007 г. |

В среднем за II период, % |

Изменение II пер. к I, % |

| Удельный вес молока в структуре, %: |

| Валовой продукции |

24,5 |

22,5 |

24,9 |

24 |

26,2 |

32,9 |

38,3 |

32,5 |

+8,5 п.п. |

| Товарной продукции |

32,1 |

32,9 |

38,7 |

34,6 |

34 |

56 |

52,2 |

48,1 |

+13,5 п.п. |

| Производственных затрат |

23,4 |

26,5 |

24,6 |

24,8 |

24,6 |

26,8 |

33,4 |

28,3 |

+3,5 п.п. |

| Прямых затрат труда |

35,3 |

41,6 |

42,9 |

39,9 |

42,1 |

33,7 |

43,5 |

39,8 |

-0,1 п.п. |

Прибыль от реализации, тыс.руб.:

молока

|

872

|

2356

|

3583

|

2270

|

3653

|

3766

|

5626

|

4348

|

191,5

|

| подсолнечника |

920 |

155 |

295 |

457 |

759 |

32 |

610 |

467 |

102,2 |

| картофеля |

2730 |

1585 |

645 |

1654 |

1110 |

499 |

1912 |

1174 |

71 |

| зерновых |

-414 |

814 |

-534 |

-108 |

-653 |

-682 |

-1104 |

-813 |

752,8 |

| мяса |

-975 |

-1185 |

-1422 |

-1194 |

-2280 |

-626 |

-669 |

-1192 |

149,1 |

| Общая прибыль от основной деятельности |

3133 |

3725 |

2567 |

3142 |

2589 |

2586 |

6375 |

3850 |

122,5 |

Растут также внереализациооные доходы, связанные с молочной отраслью, в том числе дотации (например, на молоко и привес в размере 2 млн. 890 тыс. руб. в 2007 году) и субсидии из бюджетов всех уровней. Кроме того, в 2007 году предприятие заняло второе место «По областным условиям и по производству животноводческой продукции» по Самарской области, получив премию в размере 1 млн. 300 тыс. руб. на приобретение техники по лизингу.

Итак, в течение всего анализируемого периода удельный вес молока в структуре валовой и товарной продукции, производственных затрат, затрат труда и прибыли был достаточно значительным, что характеризует отрасль молочного скотоводства в ГОУ СПО «Безенчукский агротехникум» как основную и наиболее прибыльную отрасль производства.

2.2 Анализ затрат в молочном скотоводстве и показатели развития отрасли

В условиях дефицита ресурсов производства, роста цен на материальные ресурсы значение анализа затрат на производство усиливается. Только постоянный контроль за расходованием средств позволит сократить непроизводительные расходы и тем самым создать условия для снижения себестоимости единицы продукции, обеспечив большую выгоду при ее реализации.

Поскольку в ГОУ СПО «Безенчукский агротехникум» отрасль животноводства является основной отраслью, на которой специализируется предприятие (табл. 2.2.), то логично предположить, что именно себестоимость продукции животноводства в наибольшей степени оказывает влияние на эффективность хозяйственной деятельности предприятия. Поэтому необходимо провести всесторонний анализ затрат на производство животноводческой продукции.

Анализ себестоимости любой продукции необходимо начать с общей оценки затрат в производство этой продукции, путем их сопоставления в динамике и сравнительного анализа со средними показателями по области в целом, а также анализа структуры затрат по экономическим элементам. Это необходимо для выработки общего представления о происходящих изменениях в затратах на производство продукции в целом, а также подготовки исходной информации для более детализированного (постатейного) анализа себестоимости.

Анализируя данные таблицы 2.6., можно сделать вывод, что структура затрат на производство продукции животноводства по экономическим элементам нестабильна. Так, наблюдается снижение доли материальных затрат на 2,5 п.п. при росте их стоимости более чем на 30%, который в наибольшей степени обусловлен ростом затрат на корма (хотя предприятие и не закупает корма, но их себестоимость постоянно возрастает, что, в конечном счете, оказывает негативное влияние на себестоимость молока). Затраты на оплату труда имеют тенденцию к постоянному росту (более чем на 50% во втором периоде по сравнению с первым). Это связано не столько с действительным ростом оплаты труда работников (который, надо признать, происходил, но более медленными темпами), сколько с некорректностью учетной политики, проводимой в предприятии, что будет позднее рассмотрено более подробно. При этом доля амортизационных отчислений выросла на 1,1 п.п., что говорит об увеличении введения основных фондов в отрасль животноводства.

Рис. 8. Производственные затраты в животноводстве

Таблица 2.6.

Состав и структура затрат на производство продукции животноводства по экономическим элементам

| Статьи затрат |

2002 г. |

2003 г. |

2004 г. |

I период, % |

2005 г. |

2006 г. |

2007 г. |

II период, % |

Изм-е II пер. к I, +/- п.п. |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| 1. Материальные затраты |

9860 |

63,7 |

11412 |

67,3 |

10807 |

61 |

64 |

12676 |

63,2 |

14526 |

63,7 |

15738 |

57,7 |

61,5 |

-2,5 |

| 2.Затраты на оплату труда |

4057 |

26,2 |

3921 |

23,1 |

4490 |

25,3 |

24,9 |

5149 |

25,6 |

5598 |

24,5 |

8252 |

30,3 |

26,8 |

+1,9 |

| 3. Отчисления на социальные нужды |

1014

|

6,6

|

1019

|

6,3

|

1172

|

6,6

|

6,5

|

1138

|

5,7

|

1259

|

5,6

|

1857

|

6,8

|

6

|

-0,5

|

| 4. Амортизация |

391 |

2,5 |

474 |

2,7 |

1253 |

7,1 |

4,1 |

1102 |

5,5 |

1071 |

4,8 |

1390 |

5,2 |

5,2 |

+1,1 |

| 5. Прочие затраты |

159 |

1 |

120 |

0,6 |

- |

- |

0,5 |

- |

- |

325 |

1,4 |

- |

- |

0,5 |

0 |

| Итого |

15481 |

100 |

16946 |

100 |

17722 |

100 |

100 |

20065 |

100 |

22811 |

100 |

27257 |

100 |

100 |

- |