Исследование безубыточности производства и реализации программного продукта

План

Вывод точки безубыточности

Составление карт прогноза движения наличных денег

Составление таблицы доходов и затрат

Построение графика достижения безубыточности на три года реализации ПП

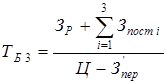

1. Вывод точки безубыточности начинается с анализа дохода (Д) и затрат (З). Под точкой безубыточности понимается объем продаж программного продукта при котором доход и затраты равны.

, ,

где Ц

- цена ПП, О

- объем продаж ПП;

, ,

где  - точка безубыточности; - точка безубыточности;

, ,

где  - постоянные затраты, - постоянные затраты,  - переменные затраты; - переменные затраты;

Д = З

;

; ;

, ,

где  - удельные переменные затраты; - удельные переменные затраты;

; ;

; ;

; ;

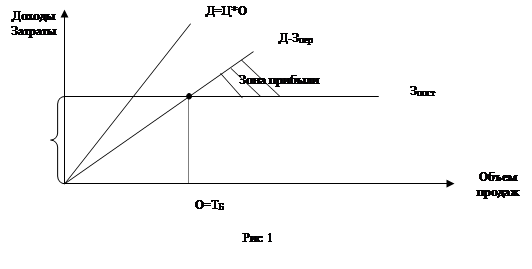

Графическая иллюстрация определения точки безубыточности приведена на рис.1.

Второй способ определения точки безубыточности приведен ниже.

;

; ;

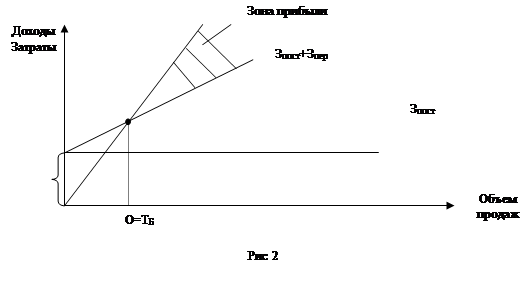

График приведен на рис.2

2. Составлению таблицы доходов и затрат предшествует составление карт прогноза движения наличных денег. Эти карты для первого, второго и третьего годов реализации ПП приведены соответственно в табл.1, 2, 3.

При определении доходов от реализации ПП необходимо учитывать цену ПП и прогноз объемов продаж ПП.

В картах прогноза движения наличных денег выделяются переменные

и постоянные затраты.К постоянным относятся затраты, не зависящие от объема реализации ПП. Постоянные затраты - это затраты на разработку ПП, общехозяйственные расходы при реализации ПП, затраты на рекламу и др. Заработная плата при реализации или фонд оплаты труда при реализации может быть как постоянной так и переменной величиной.

Эти карты могут быть составлены для различных систем налогообложения: обычной системы, с использованием единого налога ( (10% от дохода) или (6% от дохода и НДС)).

Таблица 1 - Карта прогноза движения наличных денег для первого года реализации ПП с использованием обычной системы налогообложения

Таблица 2 - Карта прогноза движения наличных денег для второго года реализации ПП с использованием единого налога (10% от дохода)

Переменные затраты зависят от объема реализации. К ним следует отнести затраты на тиражирование и адаптацию ПП к данным потребителя.

Если при использовании обычной системы налогообложения заработная плата зависит от дохода, т.е. является переменной величиной, то к переменным затратам необходимо отнести отчисления на зарплату.

Сумму наличных денег можно найти, вычислив разницу между доходами от реализации ПП и соответствующими постоянными и переменными затратами. Если сумма окажется отрицательной, то необходимы дополнительные финансовые вложения или кредит. Наличные деньги за каждый конкретный период определяются с учетом наличных денег за предыдущие периоды.

Таблица 3 - Карта прогноза движения наличных денег для третьего года реализации ПП с использованием единого налога (6% от дохода и НДС)

| Доход и затраты |

Формула |

Сумма (грн.) за год |

| Объём продаж ПП (ед.) |

|

| Доход от реализации с НДС |

|

| ПОСТОЯННЫЕ ЗАТРАТЫ: |

| Заработная плата при реализации ПП |

|

| Общехозяйственные расходы при реализации ПП |

|

| Страховые взносы |

|

| Затраты на рекламу |

|

| Командировочные расходы при реализации ПП |

|

| ВСЕГО |

| ПЕРЕМЕННЫЕ ЗАТРАТЫ |

| Затраты на тиражирование ПП |

|

| Затраты на адаптацию ПП |

|

| НДС |

|

| Единый налог |

|

| ВСЕГО |

| Наличные деньги (доходы минус затраты) |

| Потребность в кредите |

3. Заполнив карты прогноза движения наличных денег для первого, второго и третьего года реализации ПП, несложно построить таблицу доходов и затрат. Эта таблица содержит затраты до начала реализации ПП и доходы и затраты для первого, второго и третьего года реализации ПП. Последние значения берутся из итоговых колонок карт движения наличных денег.

В таблице используется одна система налогообложения: обычная, единый налог 10% от дохода, единый налог 6% от дохода и НДС. В табл.4 приведена таблица доходов и затрат с использованием обычной системы налогообложения.

Таблица 4 - Таблица доходов и затрат

С помощью карт прогноза и таблицы дохода затрат можно прогнозировать самую выгодную систему налогообложения для данного бизнеса. Лучший вариант налогообложения определяется по максимальной ожидаемой прибыли.

4. График достижения безубыточности - это схема, показывающая влияние на прибыль объемов реализации ПП, цены, постоянных и переменных затрат. С помощью этого графика можно найти безубыточности. Очевидно, что при этом объеме продаж будет достигнута безубыточность производства ПП и дальнейшее увеличение объема реализации приведет к появлению прибыли.

Построим график достижения безубыточности (рис.3).

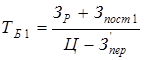

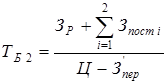

Для определения истинной точки безубыточности используются формулы.

Удельные переменные затраты определяются по формуле

; ;

; ;  ; ;  - объем реализации за 1 год. - объем реализации за 1 год.

Если неравенство выполняется, то процесс поиска точки безубыточности прекращается. В противном случае переходим к поиску следующей точки безубыточности.

; ;  ; ;

Аналогично вышеизложенному проверяется выполнение последнего неравенства. При выполнении неравенства процесс поиска точки безубыточности прекращается. Если неравенство не выполняется, то ищем следующую точку безубыточности.

реализация точка безубыточность прогноз

; ;  ; ;Невыполнение последнего неравенства свидетельствует об очень больших затратах на разработку, постоянных и переменных затратах.

|