Курсова робота

"ПЛАТІЖНА СИСТЕМА УКРАЇНИ ТА СТРАТЕГІЯ ЇЇ РОЗВИТКУ"

Актуальність теми

. За останні роки в економіці і банківській системі України відбулися радикальні зміни, обумовлені досягненням Україною політичної та економічної незалежності і переходом до розбудови соціально орієнтованої ринкової економіки.

Відповідно до цього напряму економічних перетворень сучасний етап розвитку банківського сектора характеризується розширенням обсягів і структури грошового обороту, ускладненням розрахунків, необхідністю уникнення фінансових ризиків і налагодження дієвого контролю за системою грошового обігу в Україні. Виконання таких складних завдань може бути забезпечено суттєвим розширенням різних видів банківських послуг, що надаються банками підприємствам, організаціям і населенню.

Однією із таких послуг, що вже широко використовується на зарубіжних фінансових ринках, є запровадження електронних грошей, створення систем електронних платежів і розрахунків. На сьогоднішній день в Україні вже створено систему електронних платежів Національного банку України, окремі банки використовують деякі елементи і системи зарубіжних платіжних систем, запроваджують власні системи.

Однак на цей час практика ставить більш складні завдання, вирішення яких є перспективними в аспекті вдосконалення національної електронної платіжної системи. Так, існує практична необхідність створення національної системи масових електронних платежів, впровадження якої ще тільки розпочинається.

У цьому зв'язку дослідження стратегії розвитку платіжної системи України набуває особливого значення, що зумовлює актуальність обраної теми та доцільність проведення досліджень для розвитку цього питання.

Об'єктом дослідження

є сучасний стан функціонування національної електронної платіжної системи

Предмет дослідження

– стратегії розвитку національної електронної платіжної системи

Методи дослідження

– узагальнення та систематизація наукової літератури, методи економічного аналізу (аналіз витрат і доходів, накопиченого фінансового результату діяльності підприємства), математичної статистики тощо.

Мета роботи

полягає у теоретичному обґрунтуванні основ організації, розкритті діючої практики використання національної електронної платіжної системи, а також пошуку напрямків удосконалення цієї системи на основі систематизації існуючих пропозицій щодо цього питання.

Для досягнення поставленої мети в роботі вирішуються такі завдання

:

– обґрунтовано актуальність вдосконалення платіжної системи України;

– досліджено роль платіжної системи в економіці України;

– розглянуто процес становлення системи електронних платежів в Україні;

– викладено нормативно-правові основи функціонування національної електронної платіжної системи;

– вивчено організаційну структуру та облік операцій з використанням платіжних карток НСМЕП;

– наведено сучасний стан впровадження в промислову експлуатацію національної системи масових електронних платежів на Україні;

– запропоновано шляхи вдосконалення національної електронної платіжної системи України;

Вказаному питанню приділяється значна увага Національного банку України та Кабінету Міністрів України, що знайшло своє відображення у законах «Про Національний банк України» (№2922–ІІІ), «Про платіжні системи та переказ грошей в Україні» (№2346 – III), Постановах НБУ «Про затвердження Правил Національної системи масових електронних платежів» (№620 вiд 10.12.2004), «Про затвердження Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки (№121 від 30.03.2006) та ін.

Впровадження пропозицій і рекомендацій, наданих в роботі, дозволить створити оптимальні умови для досягнення національною системою масових електронних платежів на Україні соціально-орієнтованого та загальнодержавного рівня. Це надасть можливість досягти ефективного функціонування національної платіжної системи України загалом.

Як зазначають Б.П. Адамик [16], Н.А.Єрохіна [31], В.М. Кравець [40], Н.Г. Лапко [45], А.С. Савченко [63], Д.П. Шкудун [74] та інші фахівці, електронна платіжна система є різновидом та еволюційною формою одного з невід'ємних спеціалізованих елементів практично всіх економічних операцій, що стосується передачі грошової вартості в обмін на товар, послугу або фінансовий актив, тобто платіжних систем.

Аналіз спеціальної літератури [6, 31, 35, 47, 56, 61, 67 тощо] показав, що до визначення поняття платіжної системи існують різні підходи.

Так, у Законі України «Про платіжні системи та переказ грошей в Україні» [6] платіжну систему визначено як платіжну організацію, членів платіжної системи та сукупність відносин, що виникають між ними при проведенні переказу коштів, який і є обов'язковою функцією цієї системи.

У ряді робіт [56, 74, 80 та ін.] платіжну систему представляють як систему механізмів, які служать для переказу грошових коштів між суб'єктами господарювання, для розрахунку за платіжними зобов'язаннями, що виникають між ними. Тобто, платіжна система розуміється як набір платіжних інструментів, банківських процедур і, як правило, міжбанківських систем переказу коштів, поєднання яких забезпечує грошовий обіг разом з інституційними та організаційними правилами та процедурами, що регламентують використання цих інструментів та механізмів.

Спираючись на дані, представлені у роботах А. Вавилова [22], О. Махаєвої, В. Харченко [48], зазначимо, що у більшості розвинутих країн платіжна система складається з кількох самостійних систем, кожна з яких задовольняє вимоги окремої платіжної сфери. Такі системи можна класифікувати за різними характеристиками та ознаками. Виходячи з того, яку роль відіграють платіжні системи відповідно до характеру здійснюваних платежів, розрізняють:

– системи міжбанківських розрахунків, які призначені для здійснення платіжних трансакцій між банками, обумовлених виконанням платежів їхніх клієнтів або власних зобов'язань одного банку перед іншим. Для них необхідною стадією є транспортування документа між банком платника та банком одержувача за допомогою однієї із систем електронних міжбанківських розрахунків;

– внутрішньобанківські платіжні системи створюються, щоб забезпечити найбільш сприятливі умови щодо проходження платежів між установами, що належать до однієї групи. При цьому розрахунки виконуються через систему кореспондентських рахунків у центральній установі, яка виступає як банк банків відповідної структури. Всередині структури може також створюватися єдиний центр для виконання клірингу та розрахунків;

– системи «клієнт-банк» використовуються банками, які пропонують платіжні послуги своїм клієнтам на базі сучасних технологій. Так, нині все більшого поширення набуває банківське обслуговування вдома, або «домашній банк» – комплекс послуг щодо надання клієнтам банків фінансової інформації, а також здійснення за їх ініціативою різних банківських трансакцій з передаванням інформації телефонними каналами або через двосторонню систему кабельного телевізійного зв'язку;

– системи масових платежів, які широко використовуються у розвинених державах світу. Незважаючи на те, що традиційні безготівкові платіжні інструменти (чеки, платіжні доручення тощо) достатньо розповсюджені, останнім часом усе ширше впроваджується система масових (споживчих) платежів з використанням пластикових карток. У цих системах задіяні кредитні картки, дебетні картки, «електронні гаманці», а також картки для отримання грошей з банківських автоматів.

Аналіз спеціальних праць [55, 61, 70, 71 та ін.] дозволяє укласти, що необхідними елементами ефективно функціонуючих платіжних систем є:

– нормативно-правова база, що регулює платіжні відносини, має створювати сприятливі умови для забезпечення потреб нормального функціонування платіжної системи;

– бухгалтерська і технологічна модель є основним операційним механізмом здійснення платежів, що ґрунтується на принципах бухгалтерського обліку і звітності, включає платіжні інструменти та механізми переказу коштів;

– технологічна інфраструктура є основою життєздатності платіжної системи. Вона включає, зокрема, програмні та технічні засоби обробки та передачі даних, обслуговуючий персонал тощо;

– захист інформації як сукупність програмно-технічних, нормативно-правових, адміністративно-організаційних засобів.

Сучасними платіжними системами, здебільшого, керує банківський сектор. Платіжні системи виконують функцію передачі потоку інформації, який містить деталі платежу, і безпосередньо переказу грошових коштів.

При здійсненні платежів використовують різні платіжні інструменти: готівка, картки, платіжні доручення, векселя тощо. Відтак, платіжний інструмент характеризується:

– своєю формою (традиційно поширені у минулому паперові за формою платіжні інструменти поступаються місцем пластиковим карткам або електронним повідомленням);

– засобами захисту та підтвердження справжності (замість традиційного підпису все ширше застосовують персональні ідентифікаційні номери, паролі або електронні підписи);

– кредитовим чи дебетовим характером дії. При кредитовому переказі платник передає своєму банку розпорядження продебетувати його рахунок і перерахувати кошти на рахунок одержувача платежу після чого кошти зараховуються на рахунок одержувача. При дебетовому переказі одержувач платежу віддає банку платника (на підставі повноважень, наданих йому платником) розпорядження на списання коштів з рахунку платника, переказ цих коштів одержувачу платежу та їх зарахування на рахунок останнього.

Як зазначає В.П. Страхарчук [67], ефективна платіжна система, що передбачає визначені права й обов'язки користувача, має зменшити фінансовий ризик. В ідеалі правила функціонування платіжної системи слід укласти таким чином, щоб вони спонукали учасників цієї системи зводити ризик до мінімуму. Хоча в певний момент може виникнути конфлікт між витратами на впровадження цих правил та очікуваними втратами від ризику.

Таким чином, платіжну систему ми будемо розуміти як систему механізмів, що призначені для переказу грошових коштів між суб’єктами господарювання з метою розрахунку за зобов’язаннями. Визначальними характеристиками будь-якої платіжної системи є передача інформації та здійснення розрахунків.

Провідна роль платіжної системи в сучасній економіці обумовлена її особливим статусом як необхідного елементу фінансової інфраструктури, інструменту ефективного управління економікою та засобу підвищення економічної ефективності.

Як зазначають Т. Забродіна [32], О. Колодізєв [37], О. Логінов [47], В. Усоскін [71] та інші фахівці, краще зрозуміти нинішній стан платіжної системи України, важливо розглянути її історичне коріння.

Так, у роботі О. Логінова [47] наведені дані про те, що з 1930 р. до недавніх реформ єдина банківська система обслуговувала весь Радянський Союз. При цьому основною вимогою до системи розрахунків та її відмінною рисою був контроль, а не оперативність, зручність або надійність. Внутрішньобанківські розрахунки між установами Держбанку СРСР здійснювалися за системою міжфілійних оборотів (МФО), яка була запроваджена в 1933 р. У цю саму систему були включені й установи Зовнішторгбанку («Внешторгбанка») СРСР. Розрахунки через систему міжфілійних оборотів здійснювалися переказуванням сум за рахунками у різних установах однієї системи банку. Засобом міжфілійних розрахунків були авізо за МФО, які складалися та спрямовувалися в розрахунково-касові центри (РКЦ) при центральному банку або в процесингові центри головного банку. Авізо зазвичай пересилалися засобами спецпошти (паперові поштові авізо) або телеграфом (телеграфні авізо). Платежі здійснювалися незалежно від наявності коштів на кореспондентських субрахунках, однак загалом у межах кредитового сальдо на кореспондентському рахунку банку. Цей механізм розрахунків передбачав централізований порядок їх регулювання та контролю за своєчасним, коректним завершенням.

Перевагою системи розрахунків через МФО було те, що вона була добре організована і дисциплінувала бухгалтерський апарат банків, оскільки вимагала особливо чіткої організації та суворого контролю всіх етапів проходження платіжних документів.

Основним недоліком цієї моделі була відсутність ресурсного обмеження діяльності установ банку, бо платіж здійснювався в будь-якому разі, а не лише в межах кредитового сальдо.

Аналізуючи досвід діяльності Держбанку, О. Колодізєв [37] зазначає, що розрахунки в межах одного банку успішно здійснювалися за умов централізовано керованої економіки. Централізоване керування як Держбанком, так і його клієнтами-підприємствами забезпечувало відносну стабільність такої схеми розрахунків, незважаючи на згадані її вади.

Політичні зміни, що відбулися на території Радянського Союзу, спричинили істотні зміни і в системі банківських розрахунків. Ці зміни були зумовлені передусім дезінтеграцією радянської платіжної системи. Монобанківська система зникла наприкінці 80-х років і поступилася місцем дворівневій банківській системі.

Спеціалісти (О. Колодізєв [37], О. Логінов [47] та ін.) виділяють три етапи в еволюції міжбанківських розрахунків в Україні, що відповідають етапам реорганізації банківської системи в цілому.

Першим етапом (1988–1991 рр. – ще за часів входження України в СРСР) можна вважати розвиток елементів ринкової економіки в господарському механізмі. У державних банках почала з'являтися нова клієнтура – приватні підприємці. Але механізми розрахунків не змінювалися. Був збережений порядок розрахунків за МФО. Він поширювався на установи всіх державних спеціалізованих банків. Ці установи як суб'єкти господарювання мали всі атрибути юридично самостійних осіб, але при цьому включалися в єдину державну банківську мережу. Вони керувалися зведеними кредитними та касовими планами Держбанку СРСР, виконували фінансово-кредитні та розрахунково-касові операції, вели облік за загальними правилами.

Надалі передбачалося забезпечити фінансову самостійність банків. Однак це завдання було нереальним, зокрема і через механізм міжбанківських розрахунків: позаплановий перерозподіл готівки між банками в процесі МФО створював неявні та неоформлені кредити за рахунок Держбанку. Ці кредити були за характером знеособленими, безстроковими та безкоштовними, що є ненормально.

Як наслідок, Держбанк був позбавлений можливості регулювати грошовий обіг та контролювати діяльність спеціалізованих банків, а також застосовувати на фінансовому ринку економічні методи регулювання банківської системи, зокрема змінювати норми обов'язкових резервів та процентних ставок за активними та пасивними операціями. Це звело нанівець спроби проведення грошово-кредитної політики, і саме «монобанк» в особі Держбанку, який був основою однорівневої банківської системи, був заінтересований у переході до дворівневої банківської системи.

Ключовим моментом другого етапу (1991–1994 рр.) реформування банківської системи була реструктуризація мережі банків: створення Національного банку України (НБУ), формування Національним банком України власної мережі регіональних управлінь, перетворення установ державних спеціалізованих банків у самостійні комерційні банки; утворення нових комерційних банків.

Діяльність комерційних банків будувалася на власних та залучених ресурсах. Їм була надана самостійність у визначенні об'єктів кредитування, строків депозитів та кредитів, процентних ставок за пасивними та активними операціями. Починаючи з 1992 р., взаємні розрахунки між комерційними банками стали здійснюватися на основі встановлення кореспондентських відносин з відкриттям кореспондентських рахунків один у одного або через рахунки, відкриті в Національному банку України.

У 1992–1993 рр. в Україні використовувалася модель міжбанківських розрахунків за кореспондентськими рахунками, відкритими в регіональних управліннях Національного банку України. Для здійснення міжбанківських розрахунків використовувалися спеціалізовані підрозділи НБУ – розрахунково-касові центри (РКЦ) при регіональних управліннях. Саме там відкривалися кореспондентські рахунки для комерційних банків, розташованих у відповідному регіоні України.

Після безпосереднього переказування коштів на адресу банку-кореспондента така модель розрахунків передбачала відображення цих коштів на рахунках, які відкриті в РКЦ. Це призводило до того, що значні суми коштів, які перебували в міжбанківському обігу, несвоєчасно відбивалися на кореспондентських рахунках, що знижувало дієвість контролю НБУ за станом міжбанківських розрахунків.

Механізм розрахунків не передбачав елементів заліку, тобто вони відбувалися в повній сумі платежів між господарюючими суб'єктами.

Контроль за станом міжбанківських розрахунків здійснювався залежно від стану комерційного банку в цілому як юридичної особи, за «консолідованими» кореспондентськими рахунками.

У 1992 р. в Україні оброблялося в середньому 1 млн 600 тис. платіжних документів за день. Недоліки паперової технології було усунуто на третьому етапі становлення банківської і платіжної систем України.

У 1992 р. було розроблено «Концепцію створення системи електронного грошового обігу». Ця концепція передбачає впровадження в народне господарство України нової технології обслуговування банків, організацій та фізичних осіб, заснованої на виконанні різноманітних платіжних операцій за безпаперовою комп'ютерною технологією. Така система має назву «система електронного переказу фінансових послуг або електронного грошового обігу» (СЕГО). Вона є розвитком традиційних видів платіжних послуг на основі нової методології [20, 24, 29].

Комерціалізація державних банків, поява мережі нових комерційних банків, збільшення кількості суб'єктів підприємницької діяльності сприяли зростанню суспільної заінтересованості у створенні загальнодержавної автоматизованої системи, яка прискорила б міжбанківські розрахунки та підвищила їхню надійність і безпеку.

В.М. Кравець [39] наголошує, що з огляду на недостатній рівень інформатизації України, відсутність у комерційних банків власних систем міжбанківських розрахунків та відсутність з їхнього боку ініціативи щодо створення єдиної мережі електронних взаєморозрахунків, марно було сподіватися на створення подібної системи «знизу», через поступове добровільне об'єднання банків у єдину мережу електронних взаєморозрахунків. Національний банк України був змушений нав'язувати комерційним банкам свою політику та свою технологію в галузі створення електронної системи міжбанківських розрахунків. Водночас необхідно було враховувати різні фінансові можливості банків та рівень кваліфікації їхнього персоналу, а також обмеженість коштів самого Національного банку.

Отже, реальністю були обумовлені такі основні риси розробленої системи електронних платежів: невисока вартість розроблення та експлуатації (включаючи витрати на технічне обладнання); надійність та уніфікованість програмних та апаратних засобів системи; стислі строки впровадження; простота експлуатації програмно-технічних засобів, особливо засобів, призначених для комерційних банків; невеликі витрати часу та коштів на навчання персоналу.

Виходячи з доступних нам даних [31], можна зробити висновок, що базовими рішеннями під час створення системи були: цілковита відмова від паперових носіїв інформації; використання персональних комп'ютерів; ієрархічно-мережева побудова системи.

У процесі створення системи використовувалися принципово нові програмні, методичні та організаційні рішення. Запроваджена система не має аналогів у країнах колишнього Радянського Союзу і наближається до рівня відповідних систем розвинутих країн Європи і світу. Програмне забезпечення та засоби захисту інформації системи електронних міжбанківських розрахунків Національного банку України (або «системи електронних платежів» – «СЕП») були розроблені фахівцями Національного банку. На 1 січня 1994 р. практично всі філії комерційних банків були підключені до системи електронних міжбанківських платежів. Це дало змогу відмовитися від використання поштових і телеграфних авізо та значно підвищити швидкість, якість і надійність проведення платежів, безпеку і конфіденційність банківської інформації.

Спираючись на дані, наведені прес-службою НБУ [77], можна заключити, що упровадження системи електронних платежів України дало змогу досягти таких принципових результатів: прискорення виконання розрахунків та обігу коштів; зменшення документообігу; зменшення вірогідності фальсифікації міжбанківських розрахункових документів, завдяки чому знизилася прихована емісія, пов'язана з надходженням до обігу коштів, отриманих за підробленими документами; вивільнення грошової маси; посилення контролю за станом грошової маси у державі, поява нових можливостей впливу з боку Національного банку на цей стан; підвищення можливостей НБУ контролювати здійснення платежів; значне зниження збитків держави та підприємців, які виникали раніше внаслідок високих темпів інфляції, низької швидкості виконання розрахунків та використання підроблених платіжних документів. Можна без перебільшень зробити висновок, що впровадження СЕП підняло банківську індустрію України на якісно новий рівень.

В.М. Кравець [39] доводить, що існуюча система електронних міжбанківських розрахунків цілком задовольняє сьогоднішні потреби економіки України. СЕП успішно виконала поставлені перед нею в цей час завдання. Так, 30 серпня 1996 р. СЕП було оброблено платежів на суму понад 500 трлн крб. Це стало переконливим підтвердженням правильності стратегічного вибору НБУ щодо створення електронної платіжної системи країни.

СЕП постійно розвивається з метою підвищення надійності її функціонування, розширення спектру послуг банкам – учасникам СЕП, розвитку бухгалтерської моделі.

Одночасно зі створенням СЕП комерційні банки активно розробляли і впроваджували системи автоматизації внутрішньобанківської діяльності (так звані програмні комплекси «Операційний день банку» (ОДБ)). Це – програмне забезпечення, що обслуговує поточну внутрішньобанківську діяльність (бухгалтерський облік, обслуговування рахунків клієнтів тощо). Одним із завдань таких систем є, зокрема, автоматизація обігу платіжних документів усередині банку та обмін електронними платіжними документами з СЕП.

Оскільки СЕП дала змогу практично уникнути затримання платежів на міжбанківському рівні, для комерційних банків та їхніх клієнтів стало доцільним використання систем «клієнт-банк» для розрахунків у електронній формі між клієнтом банку та банком.

Деякі банки, що мають розгалужену систему філій, для здійснення розрахунків у електронній формі між своїми філіями створювали власні платіжні системи, так звані внутрішньобанківські платіжні системи (ВПС). Це – програмно-технічний комплекс з власними засобами захисту інформації, який експлуатується комерційним банком або об'єднанням банків і здійснює розрахунки між установами цього банку (об'єднання) та, можливо, іншими банківськими установами поза межами СЕП.

Створення ОДБ та ВПС відбувалося паралельно зі створенням та розвитком СЕП. Національний банк України практично не обмежував діяльності комерційних банків щодо створення таких систем, контролюючи лише узгодження їх функціонування з СЕП.

Ще одним способом виконання міжбанківських розрахунків в Україні є встановлення між комерційними банками прямих кореспондентських відносин, яке здійснюється з метою прискорення розрахунків. Враховуючи, що на території України діє система електронних міжбанківських розрахунків НБУ, учасниками якої є всі комерційні банки та яка практично задовольняє потреби банків у цій сфері, прямі кореспондентські відносини між банками України встановлюються як виняток. Цей виняток може бути пов'язаний зі специфікою проведення банківських операцій, що мають постійний характер.

Узагальнюючи відомості, отримані з наукової та методичної літератури [31, 38, 40 та ін.], можна зазначити, що наступним етапом в Україні повинно стати використання «електронних грошей» як платіжного засобу для масових споживачів товарів та послуг. Необхідні передумови для цього в країні в основному створені. Нині в Україні вже функціонує кілька запроваджених вітчизняними фірмами платіжних систем із використанням пластикових карток, деякі системи ѕ в процесі впровадження.

В результаті запровадження Національної системи в Україні буде створена сучасна інфраструктура (процесингові центри, сервісні центри для обслуговування елементів системи, виробництво основних її компонентів).

Спираючись на нормативні документи НБУ [7, 8, 9, 10], платіжну систему України можна представити на рівні таких компонентів:

– системи електронних міжбанківських розрахунків Національного банку України;

– систем автоматизації роботи банків – це програмне забезпечення, що обслуговує поточну внутрішньобанківську діяльність (бухгалтерський облік, обслуговування рахунків клієнтів тощо);

– внутрішньобанківських платіжних систем – програмно-технічного комплексу з власними засобами захисту інформації, який експлуатується комерційним банком або об'єднанням банків і здійснює розрахунки між установами цього банку та, можливо, іншими банківськими;

– систем «клієнт-банк» для розрахунків між клієнтом банку та банком в електронній формі, що дозволило практично уникнути затримки платежів на міжбанківському рівні.

Перспективним є також використання такого компоненту системи електронного переказу фінансових послуг, як система масових платежів із використанням пластикових карток.

Всі електронні платіжні системи, що діють нині в Україні, використовують платіжні доручення та платіжні вимоги. При проектування СЕП за основу взятий зміст паперового доручення. Інші системи електронних розрахунків України (внутрішньобанківські системи, системи «клієнт-банк») повинні забезпечувати зв’язок із СЕП, а тому формати та зміст електронних документів, що використовуються в цих системах, мають забезпечувати повноцінний інтерфейс цих систем із СЕП. Отже, в документах цих систем повинні бути передбачені всі реквізити для того, щоб вони могли бути перетворені у формат платіжних документів СЕП із наданням усієї необхідної для СЕП інформації.

Таким чином, сучасна платіжна система України складається з таких компонентів: системи електронних платежів; систем автоматизації роботи банків; внутрішньобанківських платіжних систем; систем «клієнт-банк» для розрахунків між клієнтом банку та банком в електронній формі.

Впровадження системи електронних платежів дозволило одержати такі принципові результати: прискорення здійснення розрахунків та обігу коштів, що дало змогу вивільнити певну частину грошової маси; зменшення документообігу; суттєве зниження вірогідності фальсифікації міжбанківських розрахункових документів, завдяки чому знизилася прихована емісія, пов’язана з надходженням до обігу коштів, отриманих за підробленими документами; посилення контролю за станом грошової маси в державі, зниження збитків держави та підприємців від низької швидкості виконання розрахунків та використання підроблених платіжних документів; підвищення можливостей комерційних банків і Національного банку України контролювати здійснення платежів.

платіжний картка облік

Загальні засади функціонування платіжних систем в Україні, відносини у сфері переказу коштів регулюються Конституцією України (254/96-ВР), законами України «Про Національний банк України» (2922–ІІІ), «Про банки і банківську діяльність» (2121–14), «Про платіжні системи та переказ грошей в Україні» (2056–15), нормативно-правовими актами Національного банку України, а також уніфікованими правилами та звичаями для документарних акредитивів Міжнародної торгової палати (988_003), Уніфікованими правилами з інкасо Міжнародної торгової палати (988_002), Уніфікованими правилами по договірних гарантіях Міжнародної торгової палати (988_005) та іншими міжнародно-правовими актами з питань переказу коштів [21].

Зокрема Закон України «Про платіжні системи та переказ грошей в Україні» [6] визначає загальні засади функціонування платіжних систем в Україні, поняття та загальний порядок проведення переказу коштів в межах України, а також встановлює відповідальність суб'єктів переказу.

У статті 11 Закону зазначено, що система електронних платежів Національного банку України (СЕП НБУ) – це державна система міжбанківських розрахунків. Необхідною умовою для проведення переказу через СЕП НБУ є встановлення банком кореспондентських відносин з Національним банком України шляхом відкриття кореспондентського рахунка в Національному банку України.

Порядок функціонування СЕП НБУ, прийняття і виключення з її членів, проведення переказу за допомогою цієї системи та інші питання, пов'язані з діяльністю СЕП НБУ, визначаються Національним банком України.

Національний банк України регламентує та забезпечує функціонування СЕП НБУ, гарантує її надійність і безпеку, організовує та бере участь у проведенні через неї міжбанківського переказу.

Основними законодавчими актами, що стали правовою основою для розробки, впровадження та функціонування СЕП є: Закон «Про банки і банківську діяльність» [3]; Закон «Про захист інформації в автоматизованих системах» [4]; Закон «Про Національний банк України» [5].

Основними документами НБУ, що регламентують проведення розрахунків за допомогою СЕП [60], є:

1) «Положення про міжбанківські розрахунки в Україні», затверджене постановою №621 Правління НБУ від 27.12.1999 року. Воно визначає загальний регламент щодо організації та форми міжбанківських розрахунків. Для цього положення поширюється на установи НБУ та комерційні банки України, які здійснюють міжбанківські розрахунки в Україні.

2) Інструкція №7 «Про безготівкові розрахунки в Україні в національній валюті» затверджена постановою №135 від 29.03.2001 року.

3) Взаємні стосунки між регіональними управліннями НБУ та комерційними банками регулюються договірними умовами.

Регламентація діяльності національної системи масових електронних платежів здійснюється на основі Постанови Правління Національного банку України «Про затвердження Правил Національної системи масових електронних платежів» (№620 від 10.12.2004) [11], у якій НСМЕП визначається як внутрішньодержавна банківська багатоемітентна платіжна система масових платежів, діяльність НСМЕП направлена на виконання її основних функцій, а саме: виконання переказу коштів за операціями, що ініційовані із застосуванням платіжних карток; забезпечення високої безпечності, надійності, швидкості та економічної ефективності виконання операцій із застосуванням платіжних карток.

Спеціальним платіжним засобом НСМЕП є платіжна картка НСМЕП. Під час проведення переказу коштів у НСМЕП використовується взаємозалік на основі клірингу.

НСМЕП використовує інформаційні технології, що забезпечують формування, оброблення, передавання та зберігання документів за операціями із застосуванням платіжних карток і формування відповідних документів на переказ коштів в електронній формі.

НСМЕП використовує систему захисту інформації, що забезпечує неперервний захист інформації щодо здійснення операцій із застосуванням платіжних карток на всіх етапах її формування, оброблення, передавання та зберігання.

Постановою окреслені організаційна структура системи, основні функції, обов'язки та права платіжної організації; членів та учасників НСМЕП.

Таким чином, можна вважати, що на сьогодні в Україні створена ефективна національна система електронних платежів, яка базується на повністю безпаперовій технології, має нормативно-правове, науково-практичне обґрунтування.

Система складається з таких компонентів: системи електронних платежів; систем автоматизації роботи банків; внутрішньобанківських платіжних систем; систем «клієнт-банк» для розрахунків між клієнтом банку та банком в електронній формі.

Впровадження національної системи електронних платежів дозволило прискорити здійснення розрахунків та обігу коштів, зменшити документообіг, знизити вірогідності фальсифікації міжбанківських розрахункових документів, посилити контроль за станом грошової маси в державі, знизити збитки держави та підприємців від низької швидкості виконання розрахунків та використання підроблених платіжних документів; підвищити можливості комерційних банків і Національного банку України контролювати здійснення платежів.

Одним з компонентів системи, що знаходиться у стані впровадження є національна система масових електронних платежів, яка являється внутрішньодержавною банківською багатоемітентною платіжною системою масових платежів, де розрахунки за товари та послуги, одержання готівки та інші операції здійснюються за допомогою платіжних смарт-карток за технологією, що розроблена Національним банком України.

2.1 Організаційна структура та технологія НСМЕП

Останнім етапом розвитку платіжної системи є система масових платежів за товари та послуги за допомогою пластикових карток. Саме такою системою стала НСМЕП, концептуальною метою побудови якої є здобуття нею соціально-орієнтованого та загальнодержавного значення.

Національна система масових електронних платежів – це внутрішньодержавна банківська багатоемітентна платіжна система масових платежів, в якій розрахунки за товари та послуги, одержання готівки та інші операції здійснюються за допомогою платіжних смарт-карток за технологією, що розроблена Національним банком України [11].

Метою створення НСМЕП є розроблення та впровадження в Україні відносно дешевої надійно захищеної автоматизованої системи безготівкових розрахунків, яка в основному розрахована на роботу в режимі «off-line» [80].

Наводячи організаційну структуру НСМЕП, зазначимо, що вона являє собою функціонально повний набір апаратних, програмних і організаційних засобів, які у сукупності забезпечують керування інтелектуальними мікропроцесорними картками, терміналами, банкоматами, інкасацію транзакцій, процесинг, кліринг, інтерфейс та інтеграцію з банківськими системами та системою електронних платежів України (СЕП).

До складу НСМЕП входять:

- Розрахунковий банк платіжної системи;

- Платіжна організація;

- Члени платіжної системи;

- Учасники платіжної системи;

У відповідності до Тимчасового положення про Національну систему масових електронних платежів функції Розрахункового банку і Платіжної організації НСМЕП виконує Національний банк України.

Розрахунковий банк зобов'язаний відкривати та супроводжувати членам НСМЕП відповідні рахунки, необхідні для проведення розрахунків в системі між за операціями, які виконуються з використанням платіжних карток НСМЕП.

Загальні засади діяльності, організаційна структура Платіжної організації та порядок забезпечення нею своїх функціональних обов'язків визначаються положенням про Платіжну організацію.

Основні функції Платіжної організації: вирішення питань до НСМЕП нових членів; вирішення питань виключення з НСМЕП її членів; виконання арбітражних функцій в межах платіжної системи; встановлення системних лімітів НСМЕП для кожного платіжного інструменту; встановлення рівня загальносистемних комісійних; прийняття стратегічних рішень щодо розвитку платіжної системи; інші функції, передбачені Тимчасовим положенням про Національну систему масових електронних платежів

Члени платіжної системи – банки, яки укладають договір з Платіжною організацією про вступ до НСМЕП. Члени платіжної системи можуть виконувати функції емітента та/або еквайера і, в залежності від рівня організаційної та інформаційної взаємодії в системі, працювати у відповідності до обраної моделі роботи в системі, яка підтримується технологією НСМЕП та узгоджена з Платіжною організацією.

Моделі роботи члена НСМЕП в системі: емітент; еквайер; емітент та еквайер; емітент, якій делегує свої інформаційні функції; еквайер, якій делегує свої інформаційні функції.

Учасники платіжної системи – технічні еквайери платіжної системи, торгівельні підприємства тощо.

З картками здійснюються такі операції:

1. Завантаження карток (виконується в такій послідовності): аутентифікація касира (для завантаження готівкою) до банку-еквайєра Þ перевірка карткою ПІНа завантаження (вводить клієнт) Þ авторизація операції завантаження картки клієнта до банка-емітента (перевірка картки по «стоп-листу», перевірка наявності коштів на рахунку клієнта для виконання цієї операції) Þ завантаження картки.

2. Платіж та видача готівки електронним чеком (виконується на автономному терміналі (без on-line). Платіж чеком завжди потребує вводу ПІНа клієнта. Þ.Термінал перевіряє картку по «стоп-листу» та «зеленому листу банків емітентів» Þ Модуль Безпеки Терміналів аутентифікує картку і дозволяє виконати платіж Þ Картка та модуль безпеки терміналів контролюють суму платежу по лімітам. При перевершенні лімітів платіж не виконується Þ Транзакція платежу (підписана карткою та модулем безпеки терміналів) друкується на паперовому чеку та зберігається в терміналі у вигляді одиночної транзакції Þ Якщо транзакція не завершена успішно (пропав контакт, пропало живлення), то в картці та в терміналі встановлюються признаки незавершеного платежу.

3. Платіж електронним гаманцем (виконується на автономному терміналі (без on-line)). Платіж гаманцем, як правило (якщо не перевищений ліміт безПІНового платежу), не потребує вводу ПІНа клієнта Þ Термінал перевіряє картку по «стоп-листу»Þ Модуль Безпеки Терміналів перевіряє картку по таблиці банків дозволених до роботи з гаманцем (BAT), та аутентифікує картку і дозволяє виконати платіж Þ Картка та модуль безпеки терміналів контролюють суму платежу по лімітам. При перевершенні лімітів одиночного платежу видається запит ПІНа клієнта Þ Транзакція платежу (підписана карткою та модулем безпеки терміналів) друкується на касовому чеку. Вибірково транзакції платежу зберігаються в терміналі у вигляді одиночних, фінансова інформація про платежі накопичується в модулі безпеки терміналів. Þ Якщо транзакція не завершена успішно (пропав контакт, пропало живлення), то в картці та в терміналі встановлюються признаки незавершеного платежу.

4. Отримання готівки за допомогою електронного гаманця (виконується по правилам платежу чеком). Обов'язковий запит ПІНа Þ Запис всіх транзакцій, як одиночних Þ Сума платежу в пулі модулі безпеки терміналів не накопичується.

Для проведення розрахунків кожен банк має отримати інформацію по здійсненим операціям. Ця інформація накопичується двома шляхами: для операцій завантаження під час операції, для всіх інших операцій – під час збору.

Збір транзакцій з терміналів здійснюється за допомогою: або трансферних карток (тільки для платіжних терміналів у торговців), або у режимі on-line: по комутованим лініям для платіжних терміналів; по комутованим чи виділеним лініям, або RS-232 для банківських терміналів, банкоматів та трансферних терміналів

Транзакції, що вміщуються на трансферну картку платіжним терміналом, повинні попасти з неї до банківської системи еквайеру. Ця операція здійснюється трансферним терміналом, який може бути поєднаним з банківським терміналом.

Під час збору термінал пересилає: всі платіжні транзакції, здійснені електронними чеками; стан всіх накопичених пулів (до яких додаються суми всіх транзакцій електронним гаманцем окремо по кожному банку); окремі транзакції електронних гаманців (лише для контролю), а також журнали карток (у випадку переривання транзакцій) по транзакціях платежів та завантаження.

До терміналу пересилається: підтвердження отримання, перевірки та обробки надісланих транзакцій; зміни переліку банків – учасників системи; зміни стоп-листа; зміни параметрів терміналів (при необхідності).

Отримані транзакції перевіряються, результати перевірки повертаються терміналу та передаються до бази даних еквайеру.

Транзакції між клієнтами та комерсантами одного банку лишаються в банківській системі, а транзакції клієнтів інших банків передаються до процесингових центрів.

Процесингові центри лишають в себе копії транзакцій та, в свою чергу, пересилають їх емітентам. Емітенти перевіряють транзакції і пересилає процесингу (та еквайеру) інформацію про неакцептовані транзакції.

Після завершення сеансів обміну (відповідно до Регламенту системи) починаються взаєморозрахунки.

Збір платіжної інформації та взаєморозрахунки в системі проводяться:

- міжбанківські – щоденно (в банківські дні) за кліринговою схемою, в т. ч. і по комісійним;

- внутрішньобанківські – щоденно (в банківські дні) самостійно банком – учасником за інформацією банківської карткової системи;

- платежі за вступ в систему, за обладнання і т. інш. – проводяться окремо.

Взаєморозрахунки в системі здійснюються за кліринговою схемою. Після завершення сеансів поточного дня регіональні процесингові центри розраховують нетто-позиції кожного з банків регіону, звіряють з нетто-позиціями, що розраховуються самими банками, та передають до Головного процесингового центру. Головний процесинговий центр зводить та вивіряє кліринг, та формує остаточні нетто-позиції учасників системи, окремо по електронному гаманцю, електронному чеку та комісійним. Ці дані передаються до розрахункового банку (яким є установа Національного банку України), який здійснює платежі, а саме:

- дебетує установи, які мають заплатити по операціях даного дня, та після сплати;

- кредитує установи, які мають отримати гроші.

У банках операції здійснюються наступним чином:

– відповідно до транзакцій перераховуються кошти з рахунків клієнтів на транзитний рахунок;

– відповідно до нетто-позиції з транзитного рахунку платяться або на нього поступають кошти з розрахункового банку;

– відповідно до транзакцій перераховуються кошти з транзитного рахунку на рахунок торговців;

Така схема дозволяє мінімізувати платежі між банками, забезпечити високу надійність розрахунків та можливість виконання банком всіх клієнтських платежів без залучення додаткових коштів.

Порядок обліку банками України операцій з використанням платіжних карток НСМЕП під час здійснення оплати вартості товарів і послуг, проведення операцій через банківські автомати самообслуговування (банкомати), через касу банку за допомогою платіжних терміналів та іншого обладнання, під час фінансових розрахунків між членами міжнародних платіжних систем регулюють Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України.

Банки самостійно розробляють порядок бухгалтерського обліку операцій з використанням платіжних карток з урахуванням особливостей внутрішньобанківської платіжної системи, дотримуючись основних принципів бухгалтерського обліку, визначених вище згаданими Правилами та положеннями внутрішньої платіжної системи.

Бухгалтерський облік операцій з використанням платіжних карток здійснюється на підставі первинних документів, визначених Положенням про порядок емісії платіжних карток і здійснення операцій з їх застосуванням та іншими нормативно-правовими актами Національного банку України та згідно з Планом рахунків бухгалтерського обліку банків.

Для зарахування коштів під час емісії платіжних карток у банку-емітенті клієнту-фізичній особі відкривають картковий рахунок для фізичних осіб – на балансовому рахунку 2625. Для обліку коштів за операціями фізичних осіб з використанням наперед оплачених платіжних карток банк відкриває картрахунок для всіх емітованих ним наперед оплачених платіжних карток на балансовому рахунку 2625.

Унесення, перерахування або поповнення коштів на картрахунки фізичної особи може виконуватися за рахунок унесення готівкових коштів через банкомат, касу банку-емітента, банку, що працює за агентською угодою, іншого банку шляхом переказу коштів із своїх поточних або депозитних рахунків, а також з рахунків інших осіб за їх дорученням. Унесення (поповнення) коштів на картрахунки може здійснюватися через банк-агент.

Наприклад: Держатель платіжної картки одержав готівку з банкомата банку-еквайра із застосуванням платіжної картки в розмірі 100 грн. Комісія за видачу готівки банком-еквайром становить 1,5 грн., вартість авторизації, що здійснюється процесинговим центром – 0,5 грн. Крім того, банк-емітент установлює комісійні в розмірі 1 грн. за одержання готівки в банкоматі іншого банку-еквайра.

Розрахунки здійснюються через розрахунковий банк за кліринговою схемою на умовах договірного списання. Відповідно здійснювалися такі проводки:

У розрахунковому банку:

| Списання коштів з коррахунку банка-емітента в сумі клірингових вимог |

| Дебет – 1600 (Кореспондентські рахунки інших банків) |

Кредит – 3705 (Клірингові рахунки за розрахунками платіжними картками) |

| 102 грн. |

| Зарахування суми комісійних процесинговому центру |

| Дебет – 3705 (Клірингові рахунки за розрахунками платіжними картками); |

Кредит – 1600 (Кореспондентські рахунки інших банків), 2600 (Поточні рахунки суб'єктів господарської діяльності) |

| 0,5 грн. |

| Зарахування коштів на коррахунок банку-еквайра |

| Дебет – 3705 (Клірингові рахунки за розрахунками платіжними картками) |

Кредит – 1600 (Кореспондентські рахунки інших банків) |

| 101,5 грн. |

У банку-емітенті

| Списання суми клірингових вимог |

| Дебет – 2924 (Транзитний рахунок за операціями з платіжними картками) |

Кредит – 1500 (Кореспондентські рахунки, які відкриті в інших банках) |

| 102 грн. |

| Списання з картрахунків держателів платіжних карток на суму авторизації |

| Дебет – 2605 (Кошти суб'єктів господарської діяльності для розрахунків платіжними картками), 2625 (Кошти фізичних осіб для розрахунків платіжними картками) |

Кредит – 2924 (Транзитний рахунок за операціями з платіжними картками) |

| 102 грн. |

| Зарахування комісійних банку |

| Дебет – 2605 (Кошти суб'єктів господарської діяльності для розрахунків платіжними картками), 2625 (Кошти фізичних осіб для розрахунків платіжними картками); |

Кредит – 6110 (Комісійні доходи від розрахунково-касового обслуговування клієнтів) |

| 1 грн. |

У банку-еквайрі

| Видача готівки держателю платіжної картки |

| Дебет – 2920 (Транзитний рахунок за операціями, здійсненими платіжними картками через банкомат); |

Кредит – 1004 (Банкноти та монети в банкоматах) |

| 100 грн. |

| Зарахування коштів на коррахунок на суму клірингу |

| Дебет – 1500 (Кореспондентські рахунки, які відкриті в інших банках) |

Кредит – 2924 (Транзитний рахунок за операціями з платіжними картками) |

| 101,5 грн. |

| Зарахування грошового покриття та комісійних на відповідні рахунки |

| Дебет – 2924 (Транзитний рахунок за операціями з платіжними картками) 101,5 грн. |

Кредит – 2920 (Транзитний рахунок за операціями, здійсненими платіжними картками через банкомат); – 100 грн.;

Кредит – 6110 (Комісійні доходи від розрахунково-касового обслуговування клієнтів) – 1,5 грн.

|

3.1 Стан впровадження в промислову експлуатацію національної системи масових електронних платежів на Україні

НСМЕП була впроваджена в промислову експлуатацію Національним банком України 22.11.2004 року після завершення проведення пілотного проекту.

З упровадженням НСМЕП громадяни України матимуть змогу оплачувати товари і послуги у безготівковій формі за допомогою смарт-карток, а також зберігати і накопичувати заощадження у банках на поточних і карткових рахунках. Таким чином, можна очікувати не лише значного розширення можливостей банківської системи України завдяки додатковому залученню коштів населення, а й забезпечення завдяки роботі НСМЕП додаткових прибутків громадян у вигляді відсотків за залишком на їхніх банківських рахунках. Окрім того, технологією НСМЕП передбачено також широке застосування платіжних карток юридичними особами – корпоративні та бізнес-картки.

Національний банк вважає створення НСМЕП завершальною стадією у побудові системи електронних платежів в Україні. НСМЕП за своєю масштабністю, складністю та обсягом витрат на створення, запровадження і експлуатацію значно перевищує існуючу систему електронних платежів Національного банку України. Враховуючи світовий досвід, в Україні має бути емітовано не менше 10 мільйонів платіжних карток НСМЕП, функціонувати щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів в банках).

До спеціальних платіжних засобів НСМЕП відносяться: платіжні картки; мобільні платіжні інструменти [80].

У НСМЕП застосовуються платіжні картки з вбудованими чіп-модулями – смарт-картки. Смарт-картка, яка є носієм копії фінансової інформації в НСМЕП, на відміну від пластикової картки з магнітною смугою, найбільш повно задовольняє вимоги безпеки. На її базі створена високоефективна офф-лайнова технологія, тобто така, що не потребує оперативного зв'язку з банківським рахунком під час виконання платіжних операцій (це дуже важливо, враховуючи недостатньо високу якість вітчизняних каналів зв'язку) і яка значно зменшує експлуатаційні витрати. За рахунок цього участь в НСМЕП може брати населення України з малими доходами (пенсіонери, студенти, школярі тощо), а швидкість обслуговування набагато більша, ніж при розрахунках готівкою та операціях картками з магнітною смугою.

У НСМЕП використовуються платiжнi картки з платiжними iнструментами, як електронний гаманець та електронний чек. Застосування електронного гаманця економічно доцільне навіть при розрахунках малими сумами (від кількох копійок). Електронний чек орієнтований на застосування при середніх та значних за сумою платежах (від кількох до тисяч гривень).

З метою підготовки до широкого впровадження НСМЕП у сфері торгівлі та послуг Національний банк разом із суб'єктами господарювання – розробниками програмних і технічних засобів провели роботи за такими напрямами: виробництво карток і термінального обладнання НСМЕП в Україні; виробництво банкоматів в Україні; розроблення та впровадження технології платежів через мережу Інтернет; розширення функцій впроваджених програмно-технічних засобів; запровадження безготівкових розрахунків і операцій за платіжними картками НСМЕП у підрозділах Українського державного підприємства поштового зв'язку «Укрпошта» (далі – УДППЗ «Укрпошта»).

За допомогою платіжних карток НСМЕП їх держателі на сьогодні можуть здійснювати: безготівкові розрахунки за товари та послуги на підприємствах торгівлі та сфери послуг; розрахунки за комунальні послуги, кабельне телебачення, Інтернет-послуги, квитки державних лотерей України, скретч-картки операторів мобільного зв'язку тощо через мережу Інтернет; безготівкову оплату вартості залізничних квитків через систему «Експрес»; Інтернет-перекази за відповідною адресою з доставкою коштів через УДППЗ «Укрпошта» на території України; адресні перекази на рахунки юридичних та фізичних осіб; отримання готівки з платіжної картки або карткового рахунку.

Економічний ефект від впровадження національної системи масових електронних платежів найбільш суттєвий прояв знаходить, перш за все, у прискоренні розрахунків, зменшенні обсягів готівки в обігу, зниженні дебіторської заборгованості та витрат на обслуговування клієнтів, підвищенні швидкості обігу грошей, упорядкуванні процесу кредитування, підвищенні рівня контролю за фінансовими потоками.

За даними, наведеними у Постанови НБУ «Про затвердження Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки (№121 від 30.03.2006) [12], станом на 01.01.2006 членами НСМЕП були Національний банк України та 21 банк України. У банках – членах НСМЕП та їх філіях було установлено 27 автоматизованих карткових систем (АКС), із них 26 АКС працювало у міжбанківському режимі, створено 3 процесингових центри.

Мережа обслуговування карток НСМЕП налічувала понад 2,4 тис. одиниць термінального обладнання, загальні обороти НСМЕП становили понад 21 млрд. грн., у тому числі міжбанківські обороти – понад 229 млн. грн.

2007 рік став третім роком промислової експлуатації Національної системи масових електронних платежів. За цей час НСМЕП довела свою технічну, технологічну, а також комерційну успішність. У цьому році продовжувалась робота щодо розвитку НСМЕП та впровадження інноваційних проектів і технологій банками та Платіжною організацією системи.

Сучасний розвиток системи НСМЕП регламентується «Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки», затвердженої постановою Правління Національного банку України від 30.03.2006 №121, а також Концепцією поширення безготівкових розрахунків з використанням спеціальних платіжних засобів, схваленою постановою Кабінету Міністрів України і Національного банку України від 26.06.2006 №753. У 2007 році продовжено проведення пілотного проекту «Електронний студентський квиток», розвиток ринку Інтернет-платежів НСМЕП та ін.

На цей час членами НСМЕП є 40 банків, які входять до групи найбільших банків за рейтингом Національного банку України подали заяви на вступ до НСМЕП.

Банками – членами НСМЕП емітовано майже 1,7 млн. карток, встановлено близько 4,3 тис. платіжних терміналів і банкоматів. Загальні наростаючі обороти в НСМЕП склали майже 49 млрд. грн., з них міжбанківські – 1,1 млрд. грн.

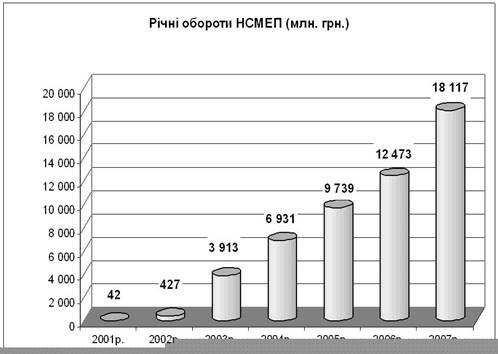

За даними прес-служби НБУ [77], кількість платіжних карток у системі безперервно зростає. Протягом 2007 року вона збільшилась на 34% і досягла рекордного рівня. Загальна кількість емітованих платіжних карток НСМЕП на 7.02.2008 складає майже 1,8 млн.

Свідченням зростання завантаження системи є постійне збільшення оборотів НСМЕП. Річні обороти НСМЕП за 2007 рік склали понад 18,1 млрд. грн., перевищивши цей показник за 2006 рік на 45% (рис. 3.1).

На кінець 2007 року наростаючі обороти НСМЕП перевищили відмітку 51,7 млрд. грн. Протягом року цей показник збільшився на 55%.

Міжбанківські обороти протягом 2007 року збільшились більше ніж у 5 разів у порівнянні з попереднім періодом і досягли 898,1 млн. грн. Наростаючі міжбанківські обороти склали понад 1 296 тис. гривень.

Рис. 3.1. Річні обороти НСМЕП за 2007 рік прес-служби НБУ від 7 лютого 2008 року

Протягом 2007 року в НСМЕП було здійснено 1 422 775 міжбанківських операцій (майже втричі більше ніж у 2006 році). Середня сума однієї операції у 2007 році становила 593, 36 грн. (зросла на 225,32 грн. у порівнянні з 2006 роком).

Таким чином, впровадження в промислову експлуатацію національної системи масових електронних платежів на Україні протягом 3 років продемонструвало стрімку динаміку її поширення серед користувачів банківських послуг.

Оскільки Національний банк вважає створення НСМЕП завершальною стадією у побудові системи електронних платежів в Україні. Тому проблемі подальшого розвитку системи НСМЕП приділяється суттєва увага.

Концептуальними основами удосконалення національної електронної платіжної системи України є Програма розвитку Національної системи масових електронних платежів на 2006–2008 роки, спрямована на створення необхідних умов для поліпшення структури грошового обігу та забезпечення високого рівня захищеності спеціальних платіжних засобів за рахунок розбудови в Україні масових безготівкових платежів з використанням платіжних карток і скорочення частки готівкових розрахунків [12].

Програма ґрунтується на положеннях Закону України «Про платіжні системи та переказ коштів в Україні» (2346–14), Концепції системи електронних розрахунків за товари та послуги в Україні, затвердженій постановою Правління Національного банку України (№136 від 18.07.94).

Вона визначає основні завдання та шляхи їх реалізації щодо подальшого розвитку Національної системи масових електронних платежів з урахуванням світових тенденцій розвитку безготівкових розрахунків, досвіду та сучасних моделей функціонування платіжних систем.

Метою удосконалення національної електронної платіжної системи України, відповідно до змісту програми, є визначення стратегічних напрямів розвитку НСМЕП на найближчі роки та забезпечення системного підходу під час її впровадження в Україні.

Основними завданнями є:

1) збільшення частки безготівкових розрахунків з використанням платіжних карток порівняно з розрахунками готівкою;

2) збільшення частки безготівкових розрахунків з використанням платіжних карток, які найбільш повно відповідають вимогам безпеки (смарт-картки), у загальному обсязі операцій, що здійснюються з використанням платіжних карток в Україні;

3) досягнення за кількісними та якісними показниками роботи НСМЕП рівня платіжної системи загальнодержавного значення;

4) збільшення інвестиційних можливостей банківської системи шляхом залучення коштів населення на банківські рахунки;

5) зменшення суспільних витрат на підтримку готівкового грошового обігу шляхом впровадження масових безготівкових розрахунків населення у сфері торгівлі та послуг в Україні;

6) забезпечення державної підтримки діяльності НСМЕП.

Узагальнюючи дані щодо визначення перспектив розвитку галузі, що вивчається [28., 38, 77, 80], основними шляхами вдосконалення національної системи електронних масових платежів визначено:

– забезпечення функціонального і технологічного розвитку НСМЕП;

– підвищення надійності та ефективності функціонування складових апаратно-програмного комплексу НСМЕП;

– розширення сфери застосування технологій і складових апаратно-програмного комплексу НСМЕП;

– забезпечення діяльності та розвитку організаційної структури НСМЕП;

– удосконалення та розвиток нормативно-правової бази НСМЕП.

Функціональний і технологічний розвиток НСМЕП забезпечується за рахунок розроблення й впровадження таких платіжних та інформаційних технологій: операції «розширений платіж» (у тому числі «адресний платіж»); операції з повернення клієнту відповідної суми коштів у разі його відмови від проведеної фінансової операції (операція «сторно»); роботи «групи банків» (з можливостями реалізації гнучкої системи комісійних); банківських процесингових центрів (на основі автоматизованої карткової системи з делегуванням інформаційних повноважень); операцій у мережі Інтернет (впровадження Інтернет-терміналів); впровадження картки НСМЕП нового покоління (з використанням сучасних чип-модулів та оновленої версії програмного забезпечення, подвійним інтерфейсом, нефінансовими додатками); впровадження специфікацій та інформаційних технологій, сумісних з міжнародними стандартами та специфікаціями міжнародних платіжних систем (EMV тощо).

Підвищення надійності та продуктивності функціонування складових апаратно-програмного комплексу НСМЕП забезпечується за рахунок впровадження: «кластерної архітектури» побудови процесингових центрів НСМЕП (реалізація функцій сервера авторизації та сервера додатків); реплікаційних схем «теплого резервування» (реалізація функцій сервера баз даних процесингових центрів НСМЕП); резервного головного процесингового центру НСМЕП і технології резервування роботи процесингових центрів Національного банку шляхом переключення головного процесингового центру на регіональний процесинговий центр і навпаки; системного резерву модулів безпеки; «одноключової» системи захисту інформації (без використання банківських ключів); апаратних модулів безпеки з новими функціями (у тому числі в частині забезпечення роботи з картками НСМЕП нового покоління, реалізації «одноключової» системи захисту інформації); програмних модулів безпеки.

Розширення сфери застосування технологій і складових апаратно-програмного комплексу НСМЕП забезпечується за рахунок використання нефінансових додатків «платіжної картки НСМЕП нового покоління» та реалізації таких супутніх проектів: «Транспортна картка» (з урахуванням соціальної складової); «Соціальна картка»; «Митна картка»; «Електронний паспорт»; «Картка страхувальника»; «Носій електронного цифрового підпису»; «Картка водія»; «Дисконтна картка» тощо.

Діяльність та розвиток організаційної структури НСМЕП забезпечуються за рахунок: залучення до роботи в НСМЕП нових банків; залучення до роботи в НСМЕП нових учасників (банківських процесингових центрів, еквайрингових компаній та технічних еквайрів); залучення до участі у виробництві карток НСМЕП нових підприємств, що мають відповідний сертифікат якості; участі Платіжної організації, членів та учасників НСМЕП у реалізації відповідних заходів державних програм, спрямованих на розвиток масових безготівкових розрахунків в Україні; створення умов для роботи банків у НСМЕП за різними моделями (емітент з делегуванням інформаційних повноважень, еквайр з делегуванням інформаційних повноважень тощо); внесення змін до структури підрозділів Національного банку, які забезпечують діяльність НСМЕП (у разі потреби); визначення маркетингової політики НСМЕП і забезпечення її проведення; забезпечення інформаційної підтримки та пропагування НСМЕП.

Удосконалення та розвиток нормативно-правової бази НСМЕП забезпечується шляхом: створення та ведення реєстру нормативних, методичних, технологічних та організаційних документів НСМЕП; розроблення методичних і технологічних документів, які забезпечують функціонування НСМЕП; розроблення нормативних документів для забезпечення реалізації супутніх проектів; стандартизації та розроблення інтерфейсів; розроблення нормативно-правових і технічних документів для забезпечення виготовлення суміщених платіжних терміналів, поєднаних з реєстраторами розрахункових операцій; розроблення специфікацій для реалізації супутніх проектів (транспортних, соціальних тощо).

Висновки

1. Показано, що сучасний етап розвитку банківського сектора потребує вдосконалення національної електронної платіжної системи, яке ми вбачаємо у розвитку національної системи масових електронних платежів, впровадження якої в промислову експлуатацію ще тільки розпочинається. Ці обставини актуалізують проблему дослідження перспектив розвитку національної електронної платіжної системи.

2. Уточнено сутність поняття «платіжної системи» як системи механізмів, що призначені для переказу грошових коштів між суб’єктами господарювання з метою розрахунку за зобов’язаннями. Провідна роль платіжної системи в сучасній економіці обумовлена її особливим статусом як необхідного елементу фінансової інфраструктури, інструменту ефективного управління економікою та засобу підвищення економічної ефективності.

3. Розкрито, що на сьогодні в Україні створена ефективна національна система електронних платежів, яка базується на повністю безпаперовій технології, має нормативно-правове, науково-практичне обґрунтування. Система складається з таких компонентів: системи електронних платежів; систем автоматизації роботи банків; внутрішньобанківських платіжних систем; систем «клієнт-банк».

Застосування національної системи електронних платежів дозволило прискорити здійснення розрахунків та обігу коштів, зменшити документообіг, знизити вірогідності фальсифікації міжбанківських розрахункових документів, посилити контроль за станом грошової маси в державі, знизити збитки держави та підприємців від низької швидкості виконання розрахунків та використання підроблених платіжних документів; підвищити можливості комерційних банків і Національного банку України контролювати здійснення платежів.

Одним з компонентів системи, що знаходиться у стані впровадження є національна система масових електронних платежів, яка являється внутрішньодержавною банківською багатоемітентною платіжною системою масових платежів, де розрахунки за товари та послуги, одержання готівки та інші операції здійснюються за допомогою платіжних смарт-карток за технологією, що розроблена Національним банком України.

4. Викладено нормативно-правові основи функціонування національної системи масових електронних платежів, які базуються на законах «Про Національний банк України» (№2922–ІІІ), «Про платіжні системи та переказ грошей в Україні» (№2346 – III), Постановах НБУ «Про затвердження Правил Національної системи масових електронних платежів» (№620 вiд 10.12.2004), «Про затвердження Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки (№121 від 30.03.2006) та іншими документах.

5. Доведено під час аналізу організаційної структури та порядку обліку банківських операцій у системі НСМЕП, що вона являє собою функціонально повний набір апаратних, програмних і організаційних засобів, які у сукупності забезпечують керування інтелектуальними мікропроцесорними картками, терміналами, банкоматами, інкасацію транзакцій, процесинг, кліринг, інтерфейс та інтеграцію з банківськими системами та системою електронних платежів України.

5. Виявлено в результаті аналізу стану впровадження в промислову експлуатацію національної системи масових електронних платежів на Україні, що протягом 3 років відбулося її стрімке поширення серед користувачів банківських послуг, що наближає її до здобуття соціально-орієнтованого та загальнодержавного значення.

6. Визначено ряд проблем, що потребують подальшого розв’язання, а саме: необхідність збільшення частки безготівкових розрахунків з використанням платіжних карток порівняно з розрахунками готівкою; підвищення рівня безпеки застосування платіжних карток; збільшення інвестиційних можливостей банківської системи шляхом залучення коштів населення на банківські рахунки; зменшення суспільних витрат на підтримку готівкового грошового обігу.

Розгляд та аналіз викладених вище питань зумовив необхідність пошуку шляхів вдосконалення досліджуваного процесу. Автором проаналізовано існуючи пропозиції щодо цього питання та систематизовано у наступних напрямках: забезпечення функціонального і технологічного розвитку НСМЕП; підвищення надійності та ефективності функціонування складових апаратно-програмного комплексу НСМЕП; розширення сфери застосування технологій і складових апаратно-програмного комплексу НСМЕП; забезпечення діяльності та розвитку організаційної структури НСМЕП; удосконалення та розвиток нормативно-правової бази НСМЕП.

1. Конституція України. Прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 року, №254/96-ВР.

2. Закон України «Про електронні документи та електронний документообіг» від 22.05.2003 р. №851-IV.

3. Закон України «Про банки і банківську діяльність» від 7 грудня 2000 р. №2121-ІІІ (із змінами та доповненнями Законом України від 20 вересня 2001 р. №2740-ІІІ).

4. Закон України «Про захист інформації в автоматизованих системах». // Відомості Верховної Ради (ВВР), 1994, №31, ст. 286.

5. Закон України «Про Національний банк України» (Із змінами і доповненнями, внесеними Законами України за станом на 10 січня 2002 року №2922–ІІІ).

6. Закон України «Про платіжні системи та переказ грошей в Україні» від 05.04.2001 р. №2346-III.

7. Інструкція №7 «Про безготівкові розрахунки в господарському обороті України»: Постанова Правління НБУ // Галицькі Контракти. – 1996. – №41. – С. 44–48; 1997. – №23–24. – С. 173–189.

8. Інструкція про порядок регулювання діяльності банків в Україні затверджена Постановою Національного Банку України №368 від 28.08.2001.

9. Постанова Національного Банку України «Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті» №22 від 21.01.2004.

10. Постанова НБУ «Про затвердження Правил організації бухгалтерської та статистичної звітності в банках України» від 29.03.96 р. №80.

11. Постанова НБУ «Про затвердження Правил Національної системи масових електронних платежів» №620 вiд 10.12.2004.

12. Постанова НБУ «Про затвердження Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки №121 від 30.03.2006

13. Постанова правління НБУ «Про затвердження Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням» №367 від 27.08.2001.

14. Постанова правління НБУ «Про затвердження Правил бухгалтерського обліку операцій із використанням платіжних карток у банках України» №524 від 17.12.2001.

15. Постанова правління НБУ «Про організацію розрахунків за банківськими платіжними картками» №135 від 23.03.99.

16. Адамик Б.П. Банківські електронні послуги: Навч. посібник. – Т.: Карт-бланш, 2005. – 95 с.

17. Азаров М. Регіональна система масових електронних платежів // Вісник НБУ. – 1998. – №11. – С. 49.

18. Аналіз діяльності комерційного банку. / За ред. Ф.Ф. Бутинця та ін. – Житомир: ПП «Рута», 2001

19. Андрушків Т. І. Роль банків у розвитку фінансового ринку України: Автореф. дис… канд. екон. наук: 08.04.01 / Київський національний економічний ун-т. – К., 2001. – 20 с.

20. Барановський О. Банківська система України: сьогодні і завтра // Дзеркало тижня. -2003. – №14 (439).

21. Бондарович Г.Г. Национальная система массовых электронных платежей. Ч. 2. Сценарий операций и безопасность системы // Банковские технологии. – 1996. – №2. – С 4–10.

22. Вавилов А.В. Пластиковые карты: принципы построения платежных систем / А.В. Вавилов, И.И. Ильин. – М.: Европеум-пресс, 1999. – 128 с.

23. Васильченко З.М. Трансформація діяльності комерційних банків в економіці держави: Автореф. дис… д-ра екон. наук: 08.04.01 / Київський національний ун-т ім. Тараса Шевченка. – К., 2006. – 32 с.

24. Васильченко З.М. Розрахунки платіжними картками в Україні: стан, проблеми та перспективи / З.М. Васильченко, А.В. Демченко // Фінанси України. – 1998. – №10. – С. 74–83.

25. Вітлінський В.В., Верченко П.І. Аналіз, моделювання та управління економічним ризиком. – К.: КНЕУ, 2000. – 292 с.

26. Гальчинский А.С. Монетарная составляющая стратегии экономического развития // Экономика Украины. – 2002. – №7. – С. 4–9.

27. Доценко О.С. Статистичний аналіз діяльності банків України: автореф. дис… канд. екон. наук: 08.00.10 / Державна академія статистики, обліку та аудиту Держкомстату України. – К., 2007. – 20 с.

28. Дубілет О. Перспективи розвитку карткових продуктів // Вісник НБУ. -2003. – №9 – С. 11–13.

29. Енциклопедія банківської справи України /під ред. В.С. Стельмаха. – К.: Молодь, 2001. – 680 с.

30. Євтух О. Розвиток банківської системи в умовах нової економіки // Вісник НБУ. -2003. – №7.

31. Єрохіна Н.А. Електронні гроші в платіжній системі держави // Фінанси України. – 2002. – №3. – С. 134–139.

32. Забродина Т. Национальная платежная система как закономерный этап развития рынка банковских карт // Расчеты и операционная работа в коммерческом банке. – 2006. – №7. – C.33–37.

33. Згурський О. Розрахунки платіжними картками // Дебет-Кредит. – 2001. – №50. – С. 115–125.

34. Кіндрацька Л.М. Бухгалтерський облік у банках України: Підручник. Вид. 2-ге, доп. і перероб. – К.:КНЕУ, 2001. – 636 с.

35. Коваленко В.В., Терехов Є.М. Карткові платіжні інструменти та сучасні тенденції розвитку грошово-кредитного ринку України // Вісник Української академії банківської справи.

- 2002. - №1 (12) – С. 64–68

36. Ковбасюк М.Р. Економічний аналіз діяльності комерційних банків і підприємств. / Навчальний посібник. – К: Видавничий дім «Скарби», 2001. – 336 с.

37. Колодізєв О. Становлення банківської системи України: минуле, світовий досвід, проблеми реформування. // Банківська справа. К. 2000. №2, с. 28–29.

38. Коробкіна С. Безготівкові розрахунки та шляхи вдосконалення їх // Банківська справа. – 2000. – №1. – С. 49

39. Кравець В.М. Перспективи здійснення безготівкових розрахунків // Банківська справа. – 2000. – №6. – С. 3–8.

40. Кравець В.М. Розробка та впровадження національної системи масових електронних платежів: Автореф. дис… канд. екон. наук: 08.04.01 / Українська академія банківської справи. – Суми, 1999. – 17с

41. Кредісов А. І., Вергун В.А., Клочко В.П., Березовенко С.М., Волошин В.В. Фінансовий сектор ринкової та транзитивної економік: Навч. посібник – К.: Знання України, 2004. – 351 с.

42. Крухмаль О.В. Оцінка фінансової стійкості банків: інформаційне і методичне забезпечення: автореф. дис… канд. екон. наук: 08.00.08 / Державний вищий навчальний заклад «Українська академія банківської справи Національного банку України». – Суми, 2007. – 20 с.

43. Крюкова С. Технология овердрафтного кредитования по пластиковым карточкам // Банковские технологии. – 2000. – №7–8. – С. 52–57.

44. Лазепко І. Безготівкові розрахунки // Дебет-Кредит. – 2001. – №50. – С. 99–114.

45. Лапко Н. Функціонування Національної системи масових електронних платежів в Україні // Инвестгазета. – 2005. – №14. – C.33–34.

46. Лебедєв Л. Пластикова картка – не розкіш, а засіб розрахунку // Український промисловець. – 2001. – №7. – С. 10–11.

47. Логінов О. Історія становлення та розвитку платіжних систем України // Підприємництво, господарство і право. – 2005. – №12. – C.131–136.

|