Дипломная работа

Тема дипломной работы:

Анализ и оценка финансовой деятельности организации (на примере ООО "Проспект")

Содержание

Введение

1. Теоретические основы анализа и оценки финансовой деятельности организации

1.1 Значение и информационное обеспечение анализа финансовой деятельности организации

1.2 Задачи анализа и оценки финансовой деятельности организации

1.3 Рентабельность и прибыль, как показатели эффективности деятельности организации

2. Анализ и оценка финансовой деятельности ООО «Проспект»

2.1 Организационно-экономическая характеристика ООО «Проспект»

2.2 Анализ финансовой деятельности организации

2.3 Оценка финансовых результатов деятельности организации

3. Совершенствование финансовой деятельности ООО «Проспект»

3.1 Пути финансового оздоровления организации

3.2 Перспективы финансовой деятельности организации

Заключение

Список используемой литературы

Приложения

финансовый хозяйственный бухгалтерский баланс

В

ведение

Сегодня этап быстрого развития рынка практически пройден, и наступает новая стадия экономических отношений, когда успех организации в значительной степени зависит от искусства управления им.

Важная роль в реализации этой задачи отводится анализу и диагностике финансово-хозяйственной деятельности организаций. С их помощью вырабатываются стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности организации, его подразделений и работников. Современный руководитель должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфических и частных экономических законов в практике своего организации, своевременно замечать тенденции и возможности повышения эффективности производства. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Управление организацией на основе анализа финансовой деятельности возможно, если руководство организации реально знает свои возможности, а это возможно лишь после анализа производственно-хозяйственной деятельности, поскольку с его помощью обосновываются планы и управленческие решения, выявляются резервы повышения эффективности производства и, как следствие, вырабатывается стратегия и тактика развития организации. В связи с этим, изучение основ анализа финансовой деятельности является на сегодняшний день особо актуальным.

Актуальность выбранной темы подтверждает и то, что в своем подавляющем большинстве директора отечественных организаций имеют высшее образование в области «технических» наук, где они являются специалистами, квалификация которых во много раз превосходит мировой уровень. В то же время в области экономики, а именно в области управления организацией в условиях рыночной экономики, у них нет необходимой ни теоретической, ни практической базы.

Анализ финансово-хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других организаций и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С помощью анализа деятельности организации достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Большая роль отводится анализу в определении использования резервов повышения эффективности деятельности организации. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д. В результате этого укрепляется экономика организации, повышается эффективность его деятельности [9, с.312].

Следовательно, анализ финансово-хозяйственной деятельности организации заключается не только в том, чтобы дать оценку выполнения планов и установить достигнутые при этом результаты, но и в том, чтобы выявить внутренние резервы и отыскать пути их лучшего использования.

С другой стороны при анализе организации учитываются финансовые результаты деятельности организации, которые характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует организация, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности - одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводиться экономическому анализу.

Цель выпускной квалификационной работы – изучение существующих теоретических методик по анализу финансовой деятельности организации, изложение четкой, и ясной методики анализа управления организацией на основе анализа финансовой деятельности, а так же разработке мероприятий и практических рекомендаций по оптимизации финансового состояния и повышения финансовых результатов, относительно конкретного организации, способных служить как методологической, так и практической основой управления организацией.

Такая цель работы определена объективно: особую значимость она имеет для России. В самом деле, если не касаться анализа внутренней политической обстановки нашего государства, можно сказать, что Российская Федерация потенциальна одна из самых богатых стран мира. Практика же говорит, что одним из определяющих факторов, тормозящих экономическое развитие страны, является недостаточно высокий уровень квалификации управленческих работников отечественных организаций в области экономики.

В сложившихся экономических условиях современный руководитель организации обязан иметь навыки не только управления коллективом, не только управления производством, но и быть специалистом в области управления финансами организации.

Основные задачи настоящей работы заключаются в следующем:

- раскрыть значение и информационное обеспечение анализа финансовой деятельности организации;

- раскрыть задачи анализа и оценки финансовой деятельности организации;

- охарактеризовать понятия рентабельности и прибыли как основных показателей эффективности деятельности организации;

- провести анализ финансовой деятельности ООО «Проспект»;

- провести оценку финансовой деятельности организации;

- разработать пути финансового оздоровления организации;

- наметить перспективы финансовой деятельности организации.

Объектом исследования в настоящей работе является торговое организация ООО «Проспект»».

Предметом исследования являются финансовые стороны (финансовое состояние и финансовые результаты) деятельности организации за отчетный период с 2006 по 2007г.

1. Теоретические основы анализа и оценки финансовой деятельности организации

1.1 Значение и информационное обеспечение анализа финансовой деятельности организации

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов организаций используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения [9, с.78].

В последние годы появилось достаточно много серьезных и актуальных публикаций, посвященных финансовому анализу. Активно осваивается зарубежный опыт финансового анализа и управления организациями, банками, страховыми организациями и т.д. Вместе с тем следует отметить, что наличие большого числа интересных и оригинальных изданий по различным аспектам финансового анализа не снижает потребности и спроса на специальную методическую литературу, в которой последовательно, шаг за шагом воспроизводилась бы комплексная логически целостная процедура финансового анализа.

Приведение форм бухгалтерской отчетности в большее соответствие с требованиями международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости организации, оценки деловой активности и эффективности предпринимательской деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность организаций в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим организации с обществом и деловыми партнерами- пользователями информации о деятельности организации.

Субъектами анализа выступает, как непосредственно, так и опосредованно, заинтересованные в деятельности организации пользователи информации.

К первой группе пользователей относятся собственники средств организации, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал организации и руководство.

Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией организации; кредиторам и поставщикам - целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам - выгодность помещения в организацию своих капиталов .

Следует отметить, что только руководство (администрация) организации может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности организации, но должны по договору защищать первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа [8, с.254].

Методика финансового анализа состоит из трех взаимосвязанных блоков:

- анализа финансовых результатов деятельности организации;

- анализа финансового состояния;

- анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс организации (форма № 1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма № 2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (форма № 5 годовой отчетности).

В соответствии с Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации, утвер жденными приказом Министерства финансов РФ от 20 июня 2000 г, № 60н, в бухгалтерскую отчетность должны включаться данные, не обходимые для формирования достоверного и полного представления; о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. В том случае, если выявляется недостаточность данных для формирования полного представления о финансовом положении организации, в бухгалтерскую отчетность организации включаются соответствующие дополнительные показатели и пояснения. При этом должна быть обеспечена нейтральность информации, содержащейся в бухгалтерской отчетности, т.е. исключено одностороннее удовлетворение интересов одних групп заинтересованных пользователей бухгалтерской отчетности перед другими. Данные бухгалтерской отчетности организации должны включать показатели деятельности всех филиалов, представительств и иных подразделений Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, — это следствие следующих требований, предъявляемых к ее составлению:

- полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в текущем году;

- правильность отнесения доходов и расходов к отчетному периоду в соответствии с планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

- тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

- соблюдение в течение отчетного года принятой учетной политики.

Бухгалтерская отчетность организации служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе организации, помогает наметить пути совершенствования его деятельности.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния организации, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние организации, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность организации – это лишь “сырая информация”, подготовленная в ходе выполнения в организации учетных процедур [14, с.44].

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. Необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Рыночная экономика способствует не только усилению, но и качественному изменению роли финансового анализа, который превращается в основной метод оценки финансового состояния организации. Он позволяет выявить эффективность использования ресурсов, оценить рентабельность и финансовую устойчивость хозяйствующего субъекта, установить его положение на рынке, а также количественно измерить степень рискованности деятельности и конкурентоспособность.

1.2 Задачи анализа и оценки финансовой деятельности организации

Основная задача анализа финансовой деятельности организации заключается в своевременном выявлении и устранении недостатков финансовой деятельности и нахождения резервов улучшения финансового состояния организации и его платежеспособности. При этом необходимо:

1) на основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния организации;

2) прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственно деятельности и наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов;

3) разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации.

Финансовое состояние организации, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если поставленные задачи в перечисленных видах деятельности успешно реализовываются, это положительно влияет на финансовое положение организации. И, наоборот, вследствие спада производства и реализации продукции, как правило, уменьшится объем выручки и сумма прибыли и как результат — ухудшается финансового состояния организации. Таким образом, устойчивое финансовое состояние организации является результатом грамотного и рационального управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности организации.

Практика анализа выработала основные методы его проведения.

- горизонтальный (временной) анализ — сравнение каждой позиции отчетности с соответствующей позицией предыдущего периода, заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

- вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Такой анализ позволяет увидеть удельный вес каждой статьи баланса в общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, по средством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей.

- трендовый анализ — сравнение каждой позиции отчетности с позициями ряда предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

- анализ относительных показателей (коэффициентов) — расчет отношений отчетности, определение взаимосвязи показателей.

- сравнительный (пространственный) анализ — анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей организации с показателями организаций-конкурентов, среднеотраслевыми и средними общеэкономическими данными.

- факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, и обратным (синтез), когда его отдельные элементы соединяются в общий результативный показатель.

В качестве инструментария для анализа финансового состояния предпринимательской фирмы широко используются финансовые коэффициенты — относительные показатели финансового состояния организации, которые выражают отношения одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются:

- для сравнения показателей финансового состояния конкретной фирмы с базисными (нормативными) величинами, аналогичными показателями других организаций или среднеотраслевыми показателями;

- выявления динамики развития показателей и тенденций изменения финансового состояния фирмы;

- определения нормального ограничения и критериев различных сторон финансового состояния предпринимательской фирмы.

В качестве базисных величин используются теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения стабильности финансового положения организации значения финансовых коэффициентов. Кроме того, базой сравнения могут служить усредненные по временному ряду значения показателей данного организации, относящиеся к благоприятным с точки зрения финансового состояния периодам, среднеотраслевые значения показателей, значения показателей, рассчитанные по данным отчетности аналогичных организаций. Такие базисные величины фактически выполняют роль нормативов для коэффициентов, рассчитываемых в ходе анализа финансового состояния.

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов) [24, с.190].

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении организации. Каждому виду размещенного капитала соответствует отдельная статья баланса.

Для анализа рассчитываются показатели, характеризующие структуру (доли, удельные веса) и динамику (темпы роста и прироста) имущества (активов) и источников финансирования (пассивов).

Размещение средств организации имеет очень большое значение в финансовой деятельности и повышении ее эффективности.

Финансовое состояние организации характеризуется системой показателей, отражающих наличие, размещение и использование ее финансовых ресурсов. Расчет и анализ таких показателей осуществляется по данным баланса организации в определенной последовательности.

В основе финансовой устойчивости организации лежит ее обеспеченность собственными средствами (собственным капиталом) [27, с.298].

Наиболее обобщающим показателем финансовой устойчивости является излишек (+) или недостаток (-) источников средств для формирования запасов и затрат, получаемый как разница между величиной источников и величиной запасов и затрат.

В целом можно сказать, что финансовая устойчивость — это комплексное понятие, обладающее и внешними формами проявления, формирующееся в процессе всей финансово-хозяйственной деятельности, находящееся под влиянием множества различных факторов.

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств (СОС), как разница между собственным капиталом (IIIраздел пассива баланса) и внеоборотными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал. В формализованном виде наличие собственных оборотных средств можно записать как:

СОС = СК (стр. 490) – ВА (стр. 190), (1)

где: СК – собственный капитал,

ВА – внеоборотные активы.

2. Наличие собственных и долгосрочных заемных источников формирования запасов (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных обязательств:

СД = СОС (стр. 490 – стр. 190) + ДО (стр. 590), (2)

Где: ДО – Долгосрочные обязательства

3. Общая величина основных источников формирования запасов (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств:

ОИ = СОС (стр. 490 – стр. 190) + ДО (стр. 590) + ЗС (стр.610), (3)

Где: ЗС – заемные средства.

Этим показателям источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1.Излишек (+) или недостаток (–) собственных оборотных средств (ΔСОС):

ΔСОС= СОС – 3, (4)

где З - запасы

2.Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (ΔСД):

ΔСД = СД – 3 (5)

3. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (ΔОИ):

ΔОИ = ОИ – З (6)

Для характеристики финансовой ситуации в организации существует четыре типа финансовой устойчивости.

- Абсолютная устойчивость финансового состояния, встречающаяся редко в современной российской практике, представляет собой крайний тип финансовой устойчивости. Она задается системой условий:

1а. излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов.

З < СОС (7)

- Нормальная устойчивость, которая гарантируется ее платежеспособностью:

2а. недостаток (-) собственных оборотных средств,

2б. излишек (+) долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов.

З = СОС + ЗС (8)

- Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств:

3а. недостаток (-) собственных оборотных средств,

3б. недостаток (-) долгосрочных источников формирования запасов,

3в. излишек (+) общей величины основных источников формирования запасов или равенство величин основных источников и запасов.

З = СОС+ЗС+ОИ, (9)

где ИО – часть собственного капитала, предназначенного для обслуживания других краткосрочных обязательств, сдерживающая финансовую напряженность.

Финансовая неустойчивость считается нормальной, если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции, т.е. выполняются следующие условия [27, с.285].

Z1

+ Z4

>

ЗС - [+

ИО] (10)

Z2

+ Z3

≤ ΔСД, (11)

где Z1 –

производственные запасы;

Z2 –

незавершенное производство;

Z3 –

расходы будущих периодов;

Z4 –

готовая продукция;

ЗС - [+

ИО] – часть краткосрочных кредитов и заемных средств, участвующая в формировании запасов и затрат

- Кризисное финансовое состояние, при котором организация находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность организации и прочие оборотные активы не покрывают даже его кредиторской задолженности и прочие краткосрочные пассивы:

4а. недостаток (-)собственных оборотных средств;

4б. недостаток (-) долгосрочных источников формирования запасов;

4в. недостаток (-) общей величин6ы основных источников формирования запасов.

З > СОС+ЗС (12)

Для более полного анализа финансовой устойчивости организации в мировой и отечественной практике разработана специальная система показателей и коэффициентов.

1. Одной из важнейших характеристик устойчивости финансового положения организации, его независимости от заемных источников средств является коэффициент автономии или коэффициент финансовой независимости,

который определяется как отношение собственного капитала к величине всех активов организации.

К1

= СК/В, (13)

где, СК – собственный капитал;

В – величина активов организации.

Он характеризует уровень общей финансовой независимости, т.е. степень независимости организации от заемных источников финансирования. Таким образом, этот коэффициент показывает долю собственного капитала в общем объеме пассивов.

2. Финансовый рычаг (леверидж) К2

:

К2

= КЗ/СК, (14)

где КЗ — заемные средства, привлекаемые организациями.

Взаимосвязь коэффициента автономии и финансового рычага выражается формулой:

К2

=1/ К1

-1, (15)

откуда следует, что нормальное ограничение для коэффициента соотношения заемных и собственных средств К2

< 1.

3. Коэффициент обеспеченности оборотных активов собственными средствамифинансирования (К3

)

показывает, какая часть оборотных активов финансируется за счет собственных источников:

К3

= (СК+ВА)/ОА, (16)

где, ВА – внеоборотные активы;

ОА – оборотные активы.

Данный коэффициент характеризует наличие у предпринимательской фирмы собственных оборотных средств, необходимых для ее финансовой устойчивости. Нормальное ограничение для этого коэффициента, получаемое на основе статистических данных хозяйственной практики, К3

>

0,6 -

0,8.

4. Коэффициент маневренности— еще одна существенная характеристика устойчивости финансового состояния — равен отношению собственных оборотных средств фирмы к общей величине собственных средств:

К4

=

(СК - ВА)/СК (17)

Он показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Иногда в специальной литературе в качестве оптимальной величины К4

= 0,5.

5. Коэффициент покрытия инвестиций (коэффициент финансовой устойчивости) характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов организации:

К5

= (СК +ДЗ) / В, (18)

где ДЗ – долгосрочные займы.

Это более мягкий показатель по сравнению с коэффициентом автономии. В мировой практике принято считать нормальным К5

=

0,9, критическим — снижение до 0,75 [27, с.290].

Платежеспособность организации – это наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются:

отсутствие просроченной кредиторской задолженности;

наличие в достаточном объеме средств на расчетном счете.

Ликвидность организации – наличие у организации оборотных средств в размере, достаточном для погашения краткосрочных обязательств, или потенциальная способность организации рассчитаться в будущем по своим обязательствам [43, с.56].

Основными признаками платежеспособности являются:

- отсутствие просроченной кредиторской задолженности;

- наличие в достаточном объеме средств на расчетном счете.

Анализ ликвидности и платежеспособности организации проводится в два этапа:

- 1-й этап – группировка активов баланса по срокам их трансформации в денежные средства, а пассивов – по степени срочности их оплаты;

- 2-й этап – расчет ряда показателей ликвидности организации.

Первый этап – это группировка статей баланса.

Так в зависимости от степени ликвидности, активы организации подразделяются на 4 группы:

- Наиболее ликвидные активы – к ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

- А1

= Денежные средства (260)+Краткосрочные финансовые вложения (250).

- Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

- А2

= Краткосрочная дебиторская задолженность (240).

- Медленно реализуемые активы – статьи раздела IIактива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

- А3

= Запасы (210) + Долгосрочная дебиторская задолженность (230) + НДС (220) + Прочие оборотные активы (270)

- Трудно реализуемые активы – статьи раздела Iактива баланса – внеоборотные активы.

- А4

= Внеоборотные активы (190)

Группировка активов баланса по срокам их превращения в денежные средства и пассивов по степени срочности их оплаты.

- Наиболее срочные обязательства – к ним относится кредиторская задолженность.

- П1

= Кредиторская задолженность (620)

- Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов и прочие краткосрочные пассивы.

П2

= Краткосрочные заемные средства (610) + Задолженность участникам по выплате доходов (630) + Прочие краткосрочные обязательства (660).

- Долгосрочные пассивы – это статьи баланса, относящиеся к Vи VIразделам, т. е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

- П3

= Долгосрочные обязательства (590) + Доходы будущих периодов (640) + Резервы предстоящих расходов и платежей (650).

- Постоянные пассивы или устойчивые – это статьи IIIраздела баланса «Капитал и резервы».

- П4

= Капитал и резервы (490).

Бухгалтерский баланс является ликвидным, если соблюдаются следующие соотношения (неравенства):

А1

≥ П1

; А2

≥ П2

; А3

≥ П3

; А4

≤ П4

. (19)

Первые три неравенства означают, необходимость соблюдения неизменного правила ликвидности — превышения активов над обязательствами.

В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности оборотных активов и их элементов. Назовем наиболее важные по экономической сути и востребованности практикой показатели ликвидности [43, с.57].

1. Коэффициент текущей ликвидности, который показывает, какую часть краткосрочных обязательств организации можно погасить, если мобилизовать все оборотные средства. Значения, соответствующие нормативным от 1 до 2. Рассчитывается по формуле:

Ктл

= (А1

+ А2

+ А3

) / (П1

+ П2

). (20)

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки»,

показывает, насколько ликвидные средства организации покрывают его краткосрочную задолженность. Рекомендуемое значение данного показателя от 07-08 до 1,5.

Кбл

= (А1

+ А2

) / (П1

+ П2

). (21)

3. Коэффициент абсолютной ликвидности представляет собой отношение денежных средств, которыми располагает организация на счетах в банках и в кассе, к краткосрочным обязательствам. Значения данного коэффициента за рассматриваемый период соответствует нормативным 0,2 до 0,4.

Кал

= А1

/ (П1

+ П2

) (22)

4. Общий показатель ликвидности баланса, показывает отношение суммы всех ликвидных средств организации к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами. Значение данного коэффициента должно быть <

1.

Кол

= А1

+0,5 А2

+0,3

А3

(23)

П1

+0,5 П2

+0,3 П3

К показателям, характеризующим деловую активность, можно отнести коэффициенты оборачиваемости и рентабельности [36, с.196].

Для этого рассчитываются шесть показателей оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности организации.

1. Коэффициент оборачиваемости активов показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий соответствующий доход. Этот коэффициент можно определить по формуле:

Кооа

= Вр

/А, (24)

где  - выручка от реализации; - выручка от реализации;

А - величина всех активов.

2. Коэффициент оборачиваемости основных средств представляет собой фондоотдачу, то есть характеризует эффективность использования основных производственных средств организации за период. Рассчитывается делением объема чистой выручки от реализации на среднюю за период величину основных средств:

Фо

= Вр

/ОС, (25)

где Вр

- выручка от реализации,

ОС - основные средства.

3. Важным показателем для анализа является коэффициент оборачиваемости материально-производственных запасов, то есть скорость их реализации. Расчет коэффициента производится по формуле:

Комс

= Вр

/МПЗ, (26)

где, МПЗ – величина материально-производственных запасов и затрат (стр. 210).

4. Коэффициент оборачиваемости оборотного капитала показывает скорость оборота материальных и денежных ресурсов организации за период и рассчитывается по формуле:

Коок

= Вр

/ ОК (27)

где ОК - величина оборотного капитала.

5. Коэффициент оборачиваемости собственного капитала рассчитывается по формуле:

Коск

= Вр

/ СК (28)

где СК – величина собственного капитала (стр. 490).

6. Коэффициент оборачиваемости краткосрочной дебиторской задолженности рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к дебиторской задолженности по формуле:

Код

= Вр

/ ДЗ, (29)

где ДЗ – краткосрочная дебиторская задолженность (стр. 240).

Таким образом, основными источниками резервов повышения уровня рентабельности являются: увеличение суммы прибыли от реализации продукции и снижение ее себестоимости.

1.3 Рентабельность и прибыль, как показатели эффективности деятельности организации

Объем реализации, величина прибыли, уровни рентабельности, ликвидности, платежеспособности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности организации, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Совокупным финансовым результатом деятельности организации является балансовая прибыль [30, с.158].

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от вне реализационных операций. Анализ балансовой прибыли начинается с определения ее состава, структуры и изучения ее динамики за анализируемый период, что позволяет выяснить, за счет каких составляющих произошли изменения и как они влияют на общую величину балансовой прибыли.

Чистая прибыль представляет собой ту часть прибыли, которая остается в распоряжении организации после уплаты всех налогов и других обязательных платежей. Если доля чистой прибыли растет, то это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности организации в условиях работы и эффективном хозяйствовании.

Прибыль от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности организации. Она определяется как разница между выручкой от реализации продукции без НДС и акцизов и затратами на производство и реализацию, включаемые в себестоимость продукции.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности организации, является рентабельность, которая характеризует прибыль, полученную с каждого рубля средств, вложенных в организация [28, с.17]. Данный показатель характеризует доходность различных направлений деятельности организации, окупаемость затрат, то есть эффективность организации в целом. Он более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности применяют для оценки деятельности организации как инструмент в инвестиционной политике и ценообразовании.

На практике рассчитывают и анализируют динамику следующих показателей рентабельности:

- Рентабельность продаж:

где Nр

- выручка от реализации продукции (работ, услуг);

Рр

- прибыль от реализации продукции (работ, услуг).

- Рентабельность всего капитала фирмы:

где Вср

- средний за период итог баланса,

в качестве Р могут выступать как балансовая прибыль (Рб

), так и прибыль от реализации (Рр

);

- Рентабельность основных средств и прочих внеоборотных активов:

где Fср

- средняя за период величина основных средств и прочих внеоборотных активов по балансу;

- Рентабельность собственного капитала

где И - средняя за период величина источников собственных средств организации по балансу. - средняя за период величина источников собственных средств организации по балансу.

Кроме того, используют следующую динамику показателей рентабельности:

-общая (балансовая) рентабельность (Робщ

) - показывает общий вес прибыли в объеме выполненных работ и определяется отношением балансовой прибыли к сметной стоимости выполненных работ:

Робщ = Пб/Ссмр×100%,

где Пб - балансовая прибыль;

Ссмр - сметная стоимость выполненных СМР.

-рентабельность реализованной продукции (Ррп) - показывает все прибыли, остающихся в распоряжении организации в объеме выполненных работ и определяется отношением чистой прибыли к сметной стоимости выполненных работ:

Ррп = Пч

/ Ссмр×100%,

где Пч

- чистая прибыль.

Поскольку уровень рентабельности зависит от эффективности выполнения подрядных работ, эффективности работы подсобных и вспомогательных производств и рациональности прочей деятельности организации, то изменение любой из этих составляющих вызовет изменение общего уровня рентабельности (общих и реализованных работ) [32, с.13].

Рентабельность основной деятельности (Рсмр) - показывает сколько прибыли от реализации приходится на каждый рубль затрат и рассчитывается отношением прибыли от реализации работ к себестоимости реализованной продукции:

Рсмр = Преал/ССф×100%,

где Преал - прибыль от реализации работ;

ССф - себестоимость реализованной продукции.

Следует отметить, что изменение объема СМР не оказывает влияния на изменение уровня рентабельности СМР, поскольку он представляет одинаковую величину в составе прибыли (делимого) и в составе базы (делителя). Структурные изменения в составе выполненного объема работ могут оказать существенное влияние на уровень рентабельности, поскольку в него входят разнорентабельные виды работ.

Рентабельность производственных фондов (Ра) - отражает эффективность использования организацией производственных фондов и определяется отношением прибыли, остающейся в распоряжении организации к среднегодовой стоимости основных фондов и оборотных средств:

Ра = Пч / (Sос + Sоб) ×100%,

где Sос - среднегодовая стоимость основных фондов;

Sоб - среднегодовая стоимость оборотных средств.

Данный показатель зависит не только от величины производственных фондов, но и от их рациональной эксплуатации. Чем эффективнее используются производственные фонды, выше фондоотдача основных средств и оборачиваемость оборотных средств, тем выше и уровень рентабельности как показатель отношения прибыли к фондам [13, с.400].

Для анализа данных факторов при изменении уровня рентабельности приведенную выше формулу можно представить в следующем виде [41, с. 285]:

Пч / (Sос + Sоб) = (Пч / Ссмр) / (Sос / Ссмр + Sоб / Ссмр) == (Пч / Ссмр) / (1 / (Ссмр / Sос) + 1 (Ссмр / Sоб),

В таком виде формула устанавливает связь рентабельности с тремя аргументами:

-прибыльность продукции - величина прибыли на 1 рубль реализованной продукции (Пч

/Ссмр

);

-фондоемкость (Sос/Ссмр) или фондоотдача (Ссмр/Sос), характеризующие эффективность использования основных производственных фондов;

-коэффициент закрепления оборотных средств (Sоб/Ссмр) или количество оборотов оборотных средств (Ссмр/Sоб).

Рентабельность основных средств и прочих внеоборотных активов (Рвнеоб.а) показывает какую прибыль получает организация с каждого рубля, вложенного в основной капитал и определяется отношением чистой прибыли к средней за период величине внеоборотных активов:

Р внеоб.а. = Пч / Sвнеоб.а:

× 100%,

где Sвнеоб а - величина внеоборотных активов.

Рентабельность текущих активов (Ртек.а

) - показывает какую прибыль получает организация с каждого рубля, вложенного в текущие активы и определяется отношением прибыли, остающейся в распоряжении организации к средней за период величине текущих активов:

Ртек.а = Пч/SобЮ0%,

где Sоб. - величина текущих активов.

С точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности организации является наличие прибыли на вложенный капитал.

Рентабельность собственного капитала (Рск

) - показывает какую прибыль дает каждый рубль инвестированного собственниками капитала и определяется как отношение прибыли, остающейся в распоряжении организации к среднему за период источнику собственного капитала [13, с. 258]:

Рcк = Пч / СК × 100%,

где СК - средний источник собственного капитала за период.

Данный показатель зависит от трех факторов:

-рентабельности продукции;

-ресурсоотдачи;

-структуры авансированного капитала (коэффициента финансовой зависимости).

Эта зависимость может быть представлена в следующей трехфакторной модели:

Рcк = (Пч / Ссмр)×(Ссмр / ВБ) × (ВБ / СК),

Значимость выделенных факторов объясняется тем, что они обобщают все стороны финансово-хозяйственной деятельности организации.

Величина наличия собственных оборотных средств (СОС)12 определяется либо как разница между текущими активами (ТА) (итог раздела 2 актива баланса) и текущими пассивами (ТО) (итог раздела 5 пассива баланса), либо от суммы собственного капитала (Ксоб) (итог раздела 3 пассива баланса) отнимают величину убытков (У) (сумма строк 465 и 475 пассива баланса) и величину внеоборотных активов (ВА) (итог раздела 1 актива баланса) [14,с.168]:

СОС=ТА-ТО=Ксоб-У-В А,

При анализе также важно установить, как организация в течение анализируемого периода сохраняла имеющиеся к началу анализируемого периода собственные оборотные средства, пополняла их или же они уменьшались.

Анализ обеспеченности организации источниками средств для покрытия запасов, дебиторской задолженности покупателей и заказчиков за работы, услуги базируется на том, что все организации можно условно разделить по критерию финансовой устойчивости на четыре типа.

Анализ основывается на сравнении фактической величины запасов и затрат (33) с фактической величин собственных оборотных средств (СОС) и нормальных источников финансирования. Величина запасов и затрат рассчитывается как сумма строк баланса 210 «Запасы» и 220 «НДС по приобретенным ценностям». Величина нормальных источников финансирования (ИФЗ) рассчитывается вычитанием из суммы строк баланса 490 «Капиталы и резервы» и 590 «Долгосрочные обязательства» строк 190 «Внеоборотные активы», 465 «Непокрытый убыток прошлых лет» и 475 «Непокрытый убыток отчетного года».

Таким образом, по результатам финансового анализа проводится оценка деятельности организации в целом, устанавливаются конкретные факторы, оказавшие положительное и отрицательное влияние на ее результаты, а также разрабатываются варианты для принятия оптимальных управленческих решений как для руководства компании, так и для ее партнеров по бизнесу.

2. А

нализиоценкафинансовойдеятельности ООО «Проспект»

2.1 Организационно-экономическая характеристика ООО «Проспект»

Общество с ограниченной ответственностью «Проспект» (ООО «Проспект») организовано в 2006 году. Это многопрофильное организация, успешно занимающееся розничной торговлей.

Организационно – правовая форма собственности – общество с ограниченной ответственностью. Учредителями являются на 100 % физические лица.

ООО «Проспект» является юридическим лицом, то есть это организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая им по своим обязательствам. Права и обязанности юридического лица соответствуют целям деятельности, предусмотренным в его учредительных документах. Учредительным документом ООО «Проспект» является Устав.

Организация имеет свой расчётный счёт в Сбербанке РФ г. Пензы. Источники формирования имущества организации являются денежные средства и прибыль, полученная от продажи товаров.

Главными целями деятельности ООО «Проспект» являются: получение прибыли для дальнейшего развития организации; продажа товаров, удовлетворяющих потребности и спрос покупателей; оказание различных основных и дополнительных услуг для обслуживания покупателей; изучение нужд и потребностей потребителей; изучение поставщиков и другие.

Метод продажи – самообслуживание.

На хозяйственную деятельность ООО «Проспект» оказывают влияние следующие факторы внешней среды прямого воздействия: потребители, поставщики, конкуренты, государственные органы.

Согласно функциональному разделению труда в магазине «Проспект» существуют следующие категории персонала:

1.Управленческий персонал – управляет торгово-технологическим и трудовым процессом. Это директор магазина его заместители, менеджеры.

Директор торгового центра осуществляет общее управление, руководит планово-экономической работой, подбирает кадры, организует повышение их квалификации, обеспечивает охрану труда, технику безопасности и пожарную безопасность.

Заместители директора торгового центра руководят коммерческой деятельностью, вопросами организации технологических операций и хозяйственного обслуживания.

2. Основной персонал – занят обслуживанием покупателей в торговом зале. Это продавцы и кассиры-контролёры, должности которых в магазине «Проспект» объединены в одну.

Продавцы-кассиры подготавливают товары к продаже, обслуживают покупателей, выполняют расчетные операции с покупателями и т. д.

3. Бухгалтерия. Здесь ведется бухгалтерский и налоговый учет хозяйственной деятельности магазина, а также составляется бухгалтерская отчетность для предоставления в налоговые органы и заинтересованным пользователям.

4. Отдел закупок и продаж. Здесь осуществляется поиск выгодных партнеров по поставке товаров для магазина. Менеджеры по продажам готовят мероприятия по увеличению объема товарооборота магазина.

5. Вспомогательный персонал выполняет функции по содержанию магазина в надлежащем санитарно-гигиеническом состоянии. Это уборщицы и подсобно-транспортные рабочие.

“Проспект” – розничный магазин самообслуживания, разделенный на отделы, предлагающий продовольственные товары и ограниченный ассортимент непродовольственных товаров и строящий свою торговую политику на значительном объеме реализации.

Ассортимент реализуемых товаров насчитывает около 12000 ассортиментных позиций. Для того чтобы покупателям было легче ориентироваться в торговом зале, товары в супермаркете распределены по группам.

Важнейшей задачей организации является обеспечение населения продовольственными товарами высокого качества и в нужном ассортименте, оперативном реагировании на изменение покупательского спроса.

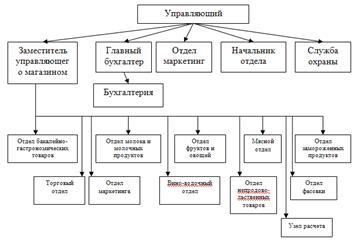

Организационная структура супермаркета имеет вид:

Рис.1. Организационная структура

Каждый из перечисленных отделов имеет заведующего и работников, занятых пополнением выкладки товаров.

Торговый отдел занимается заключением договоров на поставку товаров с организациями города, области, осуществляет постоянный контроль за состоянием реализации товаров, изучает структуру товарных запасов, координирует транспортную деятельность.

Отдел маркетинга занимается изучением спроса на реализуемые продукты питания, своевременного реагирования на изменение вызванные конъюнктурой рынка и требованием покупателей о замене ассортимента товаров. Для более широкого привлечения покупателей в условиях конкуренции, отдел маркетинга проводит организацию торговой рекламы поступающих продуктов питания, выставки – продажи продукции собственного производства, занимается анкетированием покупателей.

Таким образом, основными задачами отдела маркетинга является исследования рыночных возможностей, прогноз покупательского спроса, планирование ассортимента реализуемой продукции, стимулирование сбыта с помощью рекламы, выставок, ярмарок.

В анализируемой торговой организации различают следующие основные стадии: изучение и формирование покупательского спроса; разработку заявок и заказов в соответствии с прогнозами спроса; транспортировку товаров, складирование и создание оптимальных запасов, доработку товаров (включая подсортировку, фасовку, упаковку): реализацию товаров.

Супермаркет “Проспект” осуществляет розничную торговлю всеми группами продовольственных товаров. Основная доля в реализации продуктов питания приходится на социально-значимые товары: хлеб, молоко, мясо, колбасные изделия, масло, сыр, рыба и др.

Отдел маркетинга, изучая и прогнозируя покупательский спрос, составляет конъюнктурные обзоры и другие материалы, используемые при формировании заявок и заказов поставщикам.

Специалисты торгового отдела занимаются непосредственно заключением договоров и контрактов на поставку товаров.

В организации нашли широкое применение прямые хозяйственные связи с производителями продовольствия. При выборе и заключении договоров с такими поставщиками торговый отдел учитывает многие факторы. Это прежде всего ассортимент вырабатываемых организацией продуктов питания, территориального размещения организации, возможность ритмичной доставки товара со склада поставщика в магазины по установленному графику и согласованном ассортименте, экономическая целесообразность прямых договорных связей с учетом порядка расчетов за товар, с документа оборота, расходов по перевозке, разгрузке, хранению.

Прямой контакт производителя с потребителем способствует доставки товара потребителю непосредственно, минуя посредников, что положительно сказывается на снижении издержек товародвижения.

Посредством одноуровневого канала товародвижения (производитель-магазин-покупатель) осуществляется реализация более 50 % продуктов питания фирмы.

Основные поставщики продуктов находятся в г.Заречный и области. Прямые договорные связи с ними являются экономически эффективными и способствуют наиболее полному удовлетворению покупательского спроса.

С помощью двухуровневого канала товародвижения (поставщик – оптовая база – магазин – покупатель) осуществляется продажа 50 % всего продовольствия. Среди баз наибольший удельный вес занимает база “Надежда”. Базы поставляют широкий ассортимент бакалейных товаров, мясных и молочных консервов, сыров и другие продукты. Оперативно решаются с оптовыми базами вопросы замены ассортимента, производится поступление товаров повышенного спроса.

Для обеспечения наличия в торговой сети ассортиментного перечня необходимых товаров осуществляется закуп из децентрализованных источников (АО, ООО, ЧП.). Таким образом происходит закуп прежде всего овощей, фруктов, мяса.

2.2 Анализ финансовой деятельности организации

На первом этапе анализа финансовой деятельности организации проведем анализ бухгалтерского баланса.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении организации, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах организации на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

Основными признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в де нежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (Iраз дел актива баланса), и текущие (оборотные) активы (IIраздел актива баланса).

Средства организации могут использоваться в его внутреннемобороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других организаций).

Размещение средств организации имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние организации. В связи с этим в процессе анализа активов организации в первую очередь следует изучить изменения в их составе, структуре и дать им оценки.

Если в активе баланса отражаются средства организации, то в пассиве — источники их образования.

Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (IVраздел баланса) и заемный (Vи VIразделы баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — IVи Vразделы баланса и краткосрочный — VIраздел баланса.

Необходимость в собственном капитале обусловлена требованиями самофинансирования организаций. Собственный капитал является основой независимости организации. Однако нужно учитывать, что финансирование деятельности организации только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а организация может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства организации созданы в основ ном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение организации.

В процессе анализа пассивов организации в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

В таблице 2 представлена динамика и структура бухгалтерского баланса.

Таблица 2 Динамика и структура бухгалтерского баланса

| Статьи баланса |

на 01.01.2007 |

на 01.01.2008 |

Изменение |

| тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

тыс.руб. |

в удельных весах |

темп роста, % |

| 1 |

2 |

3 |

2 |

3 |

6 |

7 |

8 |

| АКТИВ |

| 1.Внеоборотные активы |

| Основные средства |

| Незавершенное строительство |

| 2.Оборотные активы, в том числе: |

3655 |

100,00 |

8505 |

100,00 |

4850 |

0,00 |

232,69 |

| Запасы |

1486 |

40,66 |

7522 |

88,44 |

6036 |

47,79 |

506,19 |

| НДС по приобретенным ТМЦ |

| Дебиторская задолженность |

2103 |

57,54 |

974 |

11,45 |

-1129 |

-46,09 |

46,31 |

| Денежные средства |

66 |

1,81 |

9 |

0,11 |

-57 |

-1,70 |

13,64 |

| БАЛАНС |

3655 |

100 |

8505 |

100 |

4850 |

0,00 |

232,69 |

| ПАССИВ |

| 3.Собственный капитал |

2860 |

78,25 |

7717 |

90,73 |

4857 |

12,49 |

269,83 |

| Уставный капитал |

250 |

6,84 |

250 |

2,94 |

0 |

-3,90 |

100,00 |

| Добавочный капитал |

| Нераспред. прибыль |

2610 |

71,41 |

7467 |

87,80 |

4857 |

16,39 |

286,09 |

| 4.Долгосрочные обязательства |

| 5. Краткосрочные обязательства |

795 |

21,75 |

788 |

9,27 |

-7 |

-12,49 |

99,12 |

| Займы и кредиты |

| Кредиторская задолженность |

795 |

21,75 |

788 |

9,27 |

-7 |

-12,49 |

99,12 |

| БАЛАНС |

3655 |

100,00 |

8505 |

100,00 |

4850 |

0,00 |

232,69 |

Как видно из данных таблицы 2, за анализируемый период произошло увеличение баланса, за 2007 год активы организации увеличились на 4850 тыс.руб., или на 132,69%.

Основные средства у организации отсутствуют. Все активы являются оборотными.

За анализируемый период оборотные активы увеличились на 4850 тыс.руб., или на 132,69%. Такое увеличение произошло в результате увеличения запасов на 6036 тыс.руб., или на 406,19%, сокращения дебиторской задолженности на 1129 тыс.руб., или на 53,69% и сокращения денежных средств на 57 тыс.руб., или на 86,36%.

В структуре активов организации наибольшую долю составляет дебиторская задолженность (57,54% на начало анализируемого периода), но к концу 2007 года удельный вес дебиторской задолженности сократился до 11,45%. Сокращение дебиторской задолженности свидетельствует о сокращении отгрузки товара без предоплаты и по бартеру и является положительным моментом.

Удельный вес запасов на начало анализируемого периода составлял 40,66%, а на конец – увеличился на 47,79 процентных пункта и составил 88,44%. В готовую продукцию отвлечена большая сумма средств. Существует необходимость совершенствования коммерческой деятельности и финансового управления, ужесточенная система контроля и анализа использования ресурсов организации.

В структуре пассива наибольшую долю составляет собственный капитал, причем, его доля увеличилась с 78,25% до 90,73%. Увеличение собственного капитала связано с ростом нераспределенной прибыли организации. Такое увеличение является положительным моментом и свидетельствует о повышении независимости организации от внешних источников.

Долгосрочные обязательства, краткосрочные кредиты и займы у организации отсутствуют.

Кредиторская задолженность за анализируемый период сократилась на 7 тыс.руб., или на 0,88%. Удельный вес кредиторской задолженности сократился за анализируемый период с 21,75% до 9,27%. Такое сокращение свидетельствует о снижении задолженности перед поставщиками, перед персоналом организации.

Анализируя структуру бухгалтерского баланса следует отметить превышение дебиторской задолженности над кредиторской.

Для поддержания финансовой устойчивости организации необходим чистый оборотный капитал (работающий капитал), поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

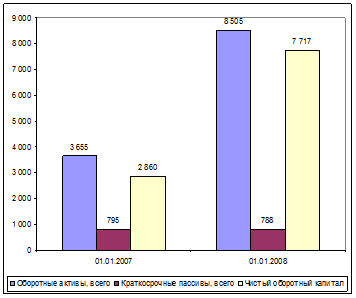

Таблица 3 Анализ чистого оборотного капитала

| Показатель |

01.01.2007

в тыс.руб.

|

01.01.2008

в тыс.руб.

|

Отклонения |

| абсолютное, тыс.руб. |

темп прироста, % |

| Запасы, всего |

1 486 |

7 522 |

6 036 |

506,19 |

| Дебиторская задолженность, КФВ, денежные средства, прочие оборотные активы |

2 103 |

974 |

-1 129 |

46,31 |

| Оборотные активы, всего |

3 655 |

8 505 |

4 850 |

232,69 |

| Долгосрочные пассивы, всего |

| Краткосрочные пассивы, всего |

795 |

788 |

-7 |

99,12 |

| Всего обязательств |

795 |

788 |

-7 |

99,12 |

| Чистый оборотный капитал |

2 860 |

7 717 |

4 857 |

269,83 |

Чистый оборотный капитал – это работающий капитал, который необходим для поддержания финансовой устойчивости организации, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширяющейся деятельности в будущем.

Рис.1. Динамика чистого оборотного капитала (тыс.руб.)

Оборотные активы превышают краткосрочные пассивы, в результате чего у организации имеется чистый оборотный капитал. Это означает, что организация может погасить свои обязательства. Значительной динамики чистого оборотного капитала не произошло, что свидетельствует и стабильном финансовом благополучии организации. Такая динамика расценивается как положительная, общество может расплатиться в любой момент по своим краткосрочным долгам. Платежеспособность организации увеличивается.

Залогом выживаемости и основой стабильности положения организации служит его ликвидность и финансовая устойчивость.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл. 4), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1

) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2

) — это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А3

) — это медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4

) - это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства организации:

П1

- наиболее срочные обязательства, которые должны быть по гашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2

— среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3

- долгосрочные кредиты банка и займы;

П4

— собственный (акционерный) капитал, находящийся постоянно в распоряжении организации.

Баланс считается абсолютно ликвидным, если:

А1

≥ П1

; А2

≥ П2

; А3

≥ П3

; А4

≤ П4

.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

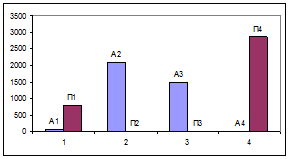

Таблица 3 Расчетные данные для анализа ликвидности баланса (тыс.руб.)

| АКТИВ |

на 01.01.07 |

на 01.01.08 |

ПАССИВ |

на 01.01.07 |

на 01.01.08 |

| 1.Наиболее ликвидные активы (денежные средства+краткосрочные фин.вложения) (А1) |

66 |

9 |

1.Наиболее срочные обязательства (кредит.задолжен.+расчеты по дивидендам+прочие краткосрочныеобяз.+ссуды не погаш.в срок) (П1) |

795 |

788 |

| 2.Быстрореализуемые активы (дебиторская задолж. до 12 мес.+ прочие оборотные активы) (А2) |

2103 |

974 |

2.Краткосрочные пассивы (краткоср.кредиты+прочие займы до 12 мес.) (П2) |

- |

- |

| 3.Медленно реализуемые активы (запасы +дебиторская задолж. более 12 мес. + НДС(А3) |

1486 |

7522 |

3.Долгосрочные пассивы (долгоср.заем.кредиты +прочие долг.пассивы) (П3) |

- |

- |

| 4.Труднореализуемые активы (Внеоборотные активы) (А4) |

- |

- |

4.Постоянные пассивы (III разд.баланса+доходы буд.период.+фонды потребл.+резервы предстоящих расходов и платежей (П4) |

2860 |

7717 |

| Баланс |

3655 |

8505 |

Баланс |

3655 |

8505 |

Результаты расчетов представлены на рисунке 2.

Рис.2. Соотношение групп активов и пассивов

В анализируемой организации соотношение групп активов и пассивов составило:

На начало года:

А1

< П1

: 66 < 795

А2

> П2

: 2103 > 0

А3

> П3

: 1486 > 0

А4

< П4

: 0 < 2860

На конец года:

А1

< П1

: 9 < 788

А2

> П2

: 974 > 0

А3

> П3

: 7522 > 0

А4

< П4

: 0 < 7717

Сравнение абсолютно ликвидных и быстрореализуемых активов со срочными и краткосрочными обязательствами показывает, что для анализируемого организации не выполняется первое условие абсолютной ликвидности баланса. Это говорит о платежеспособности организации.

В таблице 4 приведены значения показателей платежеспособности.

Таблица 4 Показатели платежеспособности

| Показатели |

на 01.01.07 |

на 01.01.08 |

Рекомендуемые

показатели

|

| 1.Коэффициент покрытия(текущей ликвидности) А1+А2+А3/П1+П2 |

4,6 |

10,79 |

не менее 1,0 |

| 2.Коэффициент быстрой ликвидности (А1+А2/П1+П2) |

2,728 |

1,247 |

0,8-1,0 |

| 3.Коэффициент абсолютной ликвидности (А1/П1+П2) |

0,083 |

0,011 |

0,2-0,7 |

Коэффициент текущей ликвидности показывает отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, дебиторской задолженности, денежных средств и прочих текущих активов к наиболее срочным обязательствам организации. Он характеризует общую обеспеченность организации оборотными средствами для ведения производственно-хозяйственной деятельности и своевременного погашения срочных обязательств организации. Как видно из таблицы, на конец года произошло увеличение этого показателя, что свидетельствует о достаточном наличии у организации оборотных средств.

Коэффициент быстрой (промежуточной) ликвидности помогает оценить возможность погашения организацией краткосрочных обязательств в случае его критического положения, когда не будет возможности реализовать запасы. Как видно из таблицы, данный коэффициент находится выше рекомендуемого диапазона значений.

Коэффициент абсолютной ликвидности – это наиболее жесткий критерий платежеспособности и показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Из таблицы видно, что этот коэффициент не превышает минимально допустимое значение.

Можно сделать вывод, что организация платежеспособно.

2.3 Оценка финансовых результатов деятельности организации

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль организации получаю главным образом от реализации продукции, а также от других видов деятельности.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности организации, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

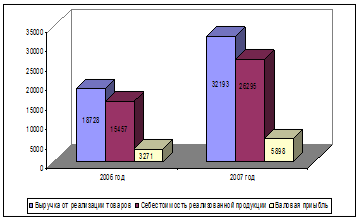

Таблица 5 Динамика финансовых результатов деятельности организации

| Показатели |

2006 год |

2007 год |

Абсолютное отклонение |

Темп роста, % |

| Выручка от реализации товаров |

18728 |

32193 |

13465 |

171,90 |

| Себестоимость реализованной продукции |

15457 |

26295 |

10838 |

170,12 |

| Валовая прибыль |

3271 |

5898 |

2627 |

144,54 |

| Коммерческие расходы |

465 |

963 |

498 |

207,10 |

| Управленческие расходы |

196 |

79 |

-117 |

40,31 |

| Прибыль от реализации |

2610 |

4856 |

2246 |

186,05 |

| Чистая прибыль |

2610 |

4856 |

2246 |

186,05 |

Результаты расчетов представлены на рисунке 3.

Рис.3. Динамика финансовых результатов деятельности организации (тыс.руб.)

Выручка от реализации продукции увеличилась на 13465 тыс.руб., или на 71,90%. Себестоимость реализованной продукции увеличилась на 10838, или на 70,12%. Темп роста выручки от реализации продукции выше темпа роста себестоимости продукции, в результате чего прибыль от реализации продукции за анализируемый период увеличилась на 2627 тыс.руб., или на 44,54%.

Экономическую эффективность деятельности организации позволяют оценить показатели рентабельности: Коэффициент рентабельности всего капитала– (отношение заработанной за период чистой прибыли к Итогу Баланса) – говорит о способности организации зарабатывать дополнительные деньги, наращивать свой капитал.

Таблица 6 Коэффициенты рентабельности

| Экономические показатели |

2006 г. |

2007 г. |

Абсолютное отклонение

|

Темп роста

|

| Выручка от реализации, тыс.руб. |

18728 |

32193 |

13465 |

71,90 |

| Себестоимость продукции, тыс.руб. |

15457 |

26295 |

10838 |

70,12 |

| Прибыль от реализации, тыс.руб. |

3271 |

5898 |

2627 |

-80,31 |

| Балансовая прибыль, тыс.руб. |

2610 |

4856 |

2246 |

-86,05 |

| Чистая прибыль, тыс.руб. |

2610 |

4856 |

2246 |

-86,05 |

| Среднегодовая стоимость активов, тыс.руб. |

3655 |

8505 |

4850 |

132,69 |

| Среднегодовая стоимость текущих активов, тыс.руб. |

3655 |

8505 |

4850 |

132,69 |

| Среднегодовая стоимость собственного капитала, тыс.руб. |

2860 |

7717 |

4857 |

169,83 |

| Рентабельность активов, % |

71,41 |

57,10 |

-14,31 |

20,04 |

| Рентабельность текущих активов, % |

71,41 |

57,10 |

-14,31 |

20,04 |

| Рентабельность продаж, % |

21,16 |

22,43 |

1,27 |

-5,99 |

| Рентабельность собственного капитала, % |

91,26 |

62,93 |

-28,33 |

-31,05 |

Рентабельность активов организации показывает, сколько чистой прибыли приходится на 1 рубль всех активов. В отчетном периоде рентабельность активов составила 57,10%. Данное значение очень мало и свидетельствует о высокой прибыльности организации, хотя по сравнению с прошлым годом этот показатель сократился на 14,31 коп. С рентабельностью текущих активов произошли аналогичные изменения. Рентабельность собственных средств показывает, сколько чистой прибыли приходится на 1 рубль источников собственных средств, у нас это – 62,93%. Использование собственных средств также приносит высокую прибыль.

Данные таблицы позволяют сделать следующие выводы. Организация эффективно использует свое имущество.

Что касается рентабельности продаж, в 2007 году на каждый рубль реализованной продукции организация получило на 1,27 коп. больше прибыли, чем в 2006 году. Рентабельность собственного капитала имеет также высокое значение.

Можно сделать вывод об эффективной деятельности организации.

3. С

овершенствованиефинансовойдеятельности ООО «Проспект»

3.1. Пути финансового оздоровления организации

В предыдущем разделе настоящей работы была проанализирована финансово-хозяйственная деятельность ООО «Проспект». На основании полученных результатов в данном разделе разработаны рекомендации и предложены мероприятия по совершенствованию управления ООО «Проспект».

Свидетельством того, хорошо или плохо работала организация, является полученная прибыль организацией за анализируемый период.

Известно, что прибыль организации складывается как разность между выручкой организации за реализованные товары и затратами на приобретение и продажу товаров. Итак, чтобы повысить уровень получаемой прибыли, в ООО «Проспект» необходимо снизить или оптимизировать затраты на приобретение товаров. В данном случае необходимо разработать методику по снижению себестоимости [26, с.147].

- пересмотреть условия закупочных цен и условия договоров на поставку товаров с основными поставщиками с целью выявления для организации максимальной выгоды. Выйти на прямые контакты с производителями продукции с целью оптимизации уровня закупочных цен и условий заключения сделок.

- создать маркетинговую службу в ООО «Проспект», провести соответствующие исследования в области рынка поставщиков продукции и по результатам работы разработать маркетинговую политику организации. Маркетинговая служба по результатам работы организации на следующий год разрабатывает документ «Маркетинговая политика организации».

- разработать стратегические планы по диверсификации бизнеса. В частности, использовать свободные площади организации для кондитерского цеха. Это позволит снизить издержки и снизить себестоимость продукции.

- для привлечения покупателей внедрить систему разнообразных скидок. Например, ввести систему накопительных скидок.

- вести в действие оборудование, позволяющее работать с дисконтными картами.

- в целях увеличения товарооборота и расширения ассортимента предлагается взять кредит в банке.

- при выборе поставщиков товаров отдавать предпочтение поставщикам с наиболее выгодными для торгового организации условиями поставки товаров. Выйти на прямые контакты с производителями продукции;

- в целях увеличения товарооборота организовать в торговом зале выставку-продажу продукции различных производителей с розыгрышем призов для участников;

- в зависимости от сезона проводить изменение розничных цен с целью улучшения организации розничного товарооборота на протяжении всего года.

Основными задачами данной маркетинговой стратегии будут являться:

- анализ содержания заключенных договоров;

- анализ закупочных цен на приобретаемые для дальнейшей перепродажи товары;

- маркетинговые исследования рынка поставщиков товаров;

- проведение маркетинговых исследований оценки спроса на товары, реализуемые ООО «Проспект», выявление преимуществ и недостатков торговли по сравнению с конкурентами, изучение деятельности конкурентов.

Да, для осуществления всего комплекса маркетинговых исследований организация понесет значительные затраты, но с большей вероятностью они будут компенсированы за счет оптимизации уровня цен на закупаемые товары. Выявление положительных и отрицательных сторон предлагаемых покупателям услуг позволит разрабатывать иные стратегии торговли, наиболее эффективные и позволяющие повысить прибыль торгового организации.

Необходимо проведение мероприятий, способствующих снижению себестоимости (здесь в данном случае имеется в виду закупочная цена товара):

совершенствование нормирования и оплаты труда;

совершенствование организации производства и труда с целью предупреждения сверхурочных работ;

улучшение охраны труда и техники безопасности;

систематическое повышение квалификации менеджеров и продавцов;

сокращение трудоемкости работ с помощью применения средств малой механизации (транспортеры, Кары, и т.д.);

мотивация и стимулирование персонала (применение бонусной системы оплаты труда).