СОДЕРЖАНИЕ

ВВЕДЕНИЕ

I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ И УПРАВЛЕНИЕ ИМИ В МАСШТАБАХ ПРЕДПРИЯТИЯ

1.1 Финансовый менеджмент как система и механизм управления финансами

1.2 Цели, принципы организации финансового менеджмента

1.3 Научный инструментарий финансового менеджмента

II. Анализ стратегии и тактики финансового менеджмента в управлении финансовыми ресурсами ТОО «Рейз Строй»

2.1 Анализ финансового состояния ТОО «Рейз Строй»

2.2 Управление оборотными активами и текущими пассивами ТОО «Рейз Строй»

2.3 Управление долгосрочными инвестициями ТОО «Рейз Строй»

III. Проблемы и пути оптимизации стратегии финансового менеджмента на предприятиях в Республике Казахстан

3.1 Проблемы управления финансами в Республике Казахстан

3.2 Оптимизация структуры капитала и эффективности вложений

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Система управления обеспечивает необходимое воздействие на управляемый объект. Управленческая деятельность обычно разделяется между должностными лицами или специализированными подразделениями организации. Звенья системы управления могут быть линейными, функциональными, линейно-функциональными, функционально-линейными в различных комбинациях. При двойной, но разделяемой подчиненности звена системы управления оно является матричным.

Управление финансами (или финансовый менеджмент) означает управление денежными средствами, финансовыми ресурсами в процессе их формирования и движения, распределения и перераспределения, а также использования; это - сознательное и целенаправленное воздействие на экономические отношения, обусловленные взаимными расчетами между хозяйственными субъектами, движением денежных средств, денежным обращением, использованием денег с целью направить и их для получения оптимального конечного результата хозяйствования, что и является актуальностью данной темы.

Самая большая ошибка многих казахстанских предпринимателей заключается в недооценке ими финансового менеджмента (управления финансовыми потоками). Некоторые предприниматели объясняют это особой сложностью финансовых проблем, а потому делегируют свои полномочия подчиненным. Такая позиция ошибочна: никоим образом нельзя ни направлять, ни контролировать самостоятельно денежные потоки как поступающие, так и исходящие. Именно в движении этих потоков и концентрируется реальный результат предпринимательской активности и скрыты те возможности повышения результативности бизнеса, поиск которых ведет предприниматель. Поэтому отечественному предпринимателю прежде всего необходимо освоить все основные принципы и подходы управления финансами, хорошо в них разбираться, иначе он обречен на неуспех. Таким образом, проблема овладения всем потенциалом финансового менеджмента, всеми его секретами это - вопрос жизни и смерти бизнеса, особенно в специфических условиях казахстанского рынка.

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке. Условия и принципы функционирования предприятий, результаты деятельности теперь прямо зависят от конкурентоспособности их продукции на рынке. В приспособлении к требованиям конкретных рынков очень важным является предвидение, оценка уровня качества технико-экономических параметров продукции, ее цены, сроков поставки. Причем это необходимо делать заранее, еще на стадии разработки новой продукции, модернизации, усовершенствования выпускаемых изделий, до начала производственного цикла. Очень важно иметь всю необходимую деловую информацию и для разработки сбытовой политики.

Рыночная экономика в Республике Казахстан набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. А потому, конкурентоспособность хозяйствующему субъекту может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляются: привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления хозяйствующим субъектом. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее финансовые ресурсы), трудовые ресурсы, средства и предметы труда. В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись. Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов предусматривали введение жесткого их фондирования. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (на их взгляд) структуру всех используемых ресурсов.

В условиях рыночной экономики эти ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это - единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов. В той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия.

Таким образом, управление финансами (финансовый менеджмент) как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики.

Система управления обеспечивает необходимое воздействие на управляемый объект. Управленческая деятельность обычно разделяется между должностными лицами или специализированными подразделениями организации. Звенья системы управления могут быть линейными, функциональными, линейно-функциональными, функционально-линейными в различных комбинациях. При двойной, но разделяемой подчиненности звена системы управления оно является матричным.

Управление финансами (или финансовый менеджмент) означает управление денежными средствами, финансовыми ресурсами в процессе их формирования и движения, распределения и перераспределения, а также использования; это — сознательное и целенаправленное воздействие на экономические отношения, обусловленные взаимными расчетами между хозяйственными субъектами, движением денежных средств, денежным обращением, использованием денег с целью направить и их для получения оптимального конечного результата хозяйствования, что и является актуальностью данной темы.

Самая большая ошибка многих казахстанских предпринимателей заключается в недооценке ими финансового менеджмента (управления финансовыми потоками). Некоторые предприниматели объясняют это особой сложностью финансовых проблем, а потому делегируют свои полномочия подчиненным. Такая позиция ошибочна: никоим образом нельзя ни направлять, ни контролировать самостоятельно денежные потоки как поступающие, так и исходящие. Именно в движении этих потоков и концентрируется реальный результат предпринимательской активности и скрыты те возможности повышения результативности бизнеса, поиск которых ведет предприниматель. Поэтому отечественному предпринимателю прежде всего необходимо освоить все основные принципы и подходы управления финансами, хорошо в них разбираться, иначе он обречен на неуспех. Таким образом, проблема овладения всем потенциалом финансового менеджмента, всеми его секретами это — вопрос жизни и смерти бизнеса, особенно в специфических условиях казахстанского рынка.

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке. Условия и принципы функционирования предприятий, результаты деятельности теперь прямо зависят от конкурентоспособности их продукции на рынке. В приспособлении к требованиям конкретных рынков очень важным является предвидение, оценка уровня качества технико-экономических параметров продукции, ее цены, сроков поставки. Причем это необходимо делать заранее, еще на стадии разработки новой продукции, модернизации, усовершенствования выпускаемых изделий, до начала производственного цикла. Очень важно иметь всю необходимую деловую информацию и для разработки сбытовой политики

I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ И УПРАВЛЕНИЕ ИМИ В МАСШТАБАХ ПРЕДПРИЯТИЯ

1.1 Финансовый менеджмент как система и механизм управления финансами

Понятие "менеджмент" можно рассматривать с трех сторон: как систему экономического управления, как орган управления (аппарат управления), как форму предпринимательской деятельности. Менеджмент (англ, management - управление) в общем виде можно определить как систему экономического управления производством, которая включает совокупность принципов, методов, форм и приемов управления. Собственно к менеджменту относятся теория управления и практические образцы эффективного руководства, под которыми понимается искусство управления. Обе части имеют дело с управлением как комплексным и конкретным явлением. Управление -это процесс выработки и осуществления управляющих воздействий. Управляющее воздействие - это воздействие на объект управления, предназначенное для достижения цели управления. Выработка управляющих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений. Осуществление управляющих воздействий охватывает передачу управляющих воздействий и при необходимости преобразование их в форму, непосредственно воспринимаемую объектом управления. Менеджмент во всех своих решениях руководствуется экономическими соображениями. Поэтому любое действие менеджмента - это мероприятие экономического характера.

Финансовый менеджмент направлен, прежде всего, на управление денежным потоком и оборотными средствами. Поэтому сводить финансовый менеджмент только к инвестиционным решениям и рассматривать его только с позиции науки о принятии инвестиционного решения неправомерно.

Финансовый менеджмент - это специфическая система управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений.

Финансовый менеджмент надо рассматривать как интегральное явление, имеющее разные формы проявления.

Так, с функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма.

С институционной точки зрения финансовый менеджмент есть орган управления.

С организационно-правовой точки зрения финансовый менеджмент - это вид предпринимательской деятельности.

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как искусно руководить этим движением и отношениями, составляет содержайие финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на них с помощью методов и рычагов финансового механизма.

Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии. Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления

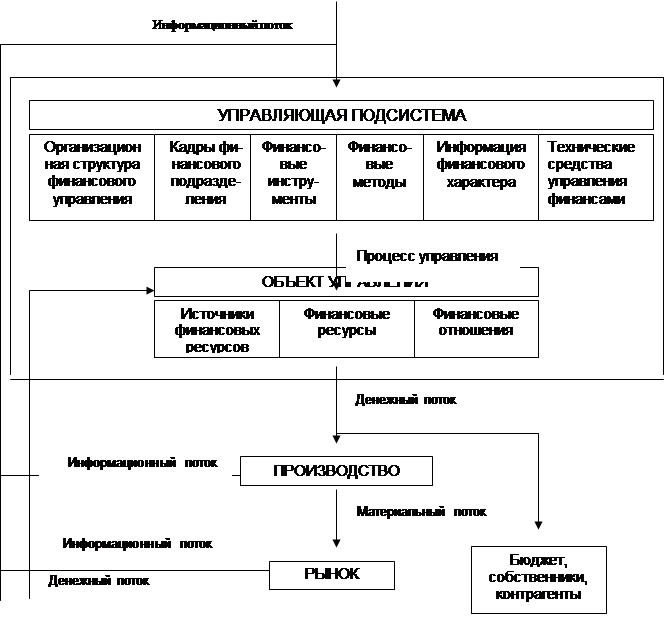

Финансовый менеджмент как система управления состоит из двух подсистем: управляемой подсистемы, или объекта управления, и управляющей подсистемы или субъекта управления. Схематично это можно представить следующим образом

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса:

1) каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?;

2) где найти источники финансирования и каков должен быть их оптимальный состав?;

3) как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятию?

Решаются эти вопросы в рамках финансового менеджмента, являющегося одной из ключевых подсистем общей системы управления предприятием. Логика ее функционирования представлена на рис.1.1

| 1

В. В. Ковалев. Финансовый анализ. М.: “Финансы истатистика”,2002г, с.12. |

|

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел.На небольших предприятиях роль финансового директора обычно выполняет главный бухгалтер. Работа финансового менеджера либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Финансовый менеджер постоянно сталкивается с проблемой выбора источников финансирования. Особенность ее состоит еще и в том, что обслуживание того или иного источника обходится предприятию неодинаково. Каждый источник финансирования имеет свою цену, причем эта цена может иметь и стохастическую природу.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база. Уровень объективности зависит от того, в какой степени рынок капиталов соответствует эффективному рынку. Тем самым подчеркивается исключительная важность функций, выполняемых финансовым менеджером (в журнале “Fortune” в 1976 г. отмечалось, что 25,3% высшего персонала крупнейших американских корпораций начинали свою деятельность в области финансов). Вне зависимости от организационной структуры фирмы финансовый менеджер отвечает за анализ финансовый проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован следующим образом.

В рамках первого направления осуществляется общая оценка:

- активов предприятия и источников их формирования;

- величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

- источников дополнительного финансирования;

- системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Структура и процесс функционирования системы финансового управления на предприятии.

| Правовое и нормативное обеспечение системы управления финансами на предприятии |

|

|

|

|

|

|

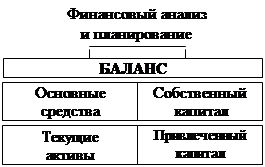

Логика выделения областей деятельности финансового менеджера тесно связана со структурой баланса, как основной отчетной формой, отражающей имущественное и финансовое состояние предприятия (рис.1.2).

Ключевые области деятельности финансового менеджера

Рисунок 1.2

Второе направление предполагает детальную оценку:

- объема требуемых финансовых ресурсов;

- формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

- степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

- стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

- риска, связанного с данным источником средств.

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

- оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

- целесообразность и эффективность вложений в основные фонды, их состав и структура;

- оптимальность оборотных средств;

- эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Выделение основных задач финансового менеджмента также в значительной степени определяется содержанием бухгалтерской отчетности.

Сформулируем систему целей, определяющих признаки успешного финансового управления:

- выживание фирмы в условиях конкурентной борьбы;

Структуризация содержания финансового управления на предприятии.

- избежание банкротства и крупных финансовых неудач;

- максимизация “цены” фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов.

Приоритетность той или иной цели определяется самим предприятием исходя из складывающейся ситуации.

Цели реализуются путем применения различных финансовых инструментов. Существуют различные подходы к трактовке понятия “финансовый инструмент”. В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты).

Существует и более упрощенная трактовка понятия “финансовый инструмент”. В соответствии с ней выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, фьючерсы, опционы и др.) и способы участия в уставном капитале (акции и паи).

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, залоговые операции, трансфертные операции, факторинг, аренда, лизинг. Составным элементом приведенных методов являются специальные приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и др. Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

- бухгалтерская отчетность;

- сообщения финансовых органов;

- информация органов банковской системы;

- информация товарных, фондовых и валютных бирж;

- прочая информация.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента РК, постановления Правительства РК, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

1.2 Цели, принципы организации финансового менеджмента

Изложенное выше является той базой, на основе которой становится реальной разработка и реализация на практике в специфических условиях Казахстана огромного потенциала современного финансового менеджмента. Обычно финансовое управление начинается с бюджетирования. Опыт показывает, что из-за отсутствия точного и систематического знания о своих финансах казахстанские компании теряют до пятой части доходов. Например, генеральный директор одного льнокомбината среди прочих проблем называл вопрос наилучшего использования имеющихся запасов сырья. Консультанты, обследовавшие комбинат, рекомендовали директору срочно и любой ценой избавиться от остатков, скопившихся на складе. Но ему казалось немыслимым расстаться с "живым" товаром. Однако жизнь заставила вести борьбу с остатками на комбинате повседневно. Ведь то, что лежит на складе, не приносит прибыли и лишь увеличивает расходы. И директору пришлось учиться управлять деньгами. Оказалось, что нужно, например, точно знать, какой вид деятельности обеспечивает оптимальный денежный поток, где деньги уходят сквозь пальцы или лежат под ногами, не участвуя в обеспечении жизнедеятельности фирмы. Руководитель всегда должен быть в состоянии ответить на вопрос, сколько денег у него будет завтра, через месяц, через полгода. "Нам стало ясно, когда мы умрем", — так сформулировали результат составления своего реального бюджета в одной Казахстанской компании — и именно это стало первым фактором ее выживания. Отсутствие точного и систематического знания о своих финансах оборачивается для многих казахстанских компаний большими потерями.

Для хозяйственного управления важно знать не только основные хозяйственные и финансовые результаты, но и отдельно анализировать движение денежных средств, определять изменение основных источников получения денежных средств и направлений их использования. Различие показателей прибыли и денежного потока обусловлено тем, что в бухгалтерском учете некоторые хозяйственные операции отражаются не в момент поступления или перечисления (выплаты) денежных средств, а в момент их совершения (зависит от учетной политики фирмы).

В таком случае для анализа движения денежных потоков необходимо составить аналитическую ведомость, сгруппировав данные о притоке и оттоке денежных средств по следующим направлениям:

- производственно-хозяйственная деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

Подобная группировка позволит проанализировать текущие потоки денежных средств, оценить способность фирмы погасить свою задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Наиболее благоприятным результатом, при прочих равных условиях, будет тот, при котором главным источником поступления денежных средств является основная деятельность фирмы.

Как практически используется потенциал финансового менеджмента для обеспечения стабильного хозяйственного положения фирмы? Абсолютное большинство казахстанских предприятий, включая средние и многие крупные, стремятся, естественно, сохранить свои позиции на рынке. Для этого используются самые разные подходы. Практикуется, например, стратегия пассивного выживания. В ее рамках:

- уменьшение затрат путем "сброса" объемов производства и снижения его технологического уровня;

- сокращение занятости и заработной платы;

- стремление добиться государственных субсидий;

- использование чужих средств путем неплатежей (поставщикам, бюджету).

Более эффективным оказывается использование стратегии активного выживания, включающей:

- поиск новых рыночных ниш, обновление продукции, ориентация на маркетинг;

- снижение первичных издержек (потребления энергии, воды и др.) посредством совершенствования технологий, изменения режима загрузки агрегатов, отказа от неприбыльных или убыточных производств;

- ограничение неплатежей и усиление зависимости предпринимательской деятельности от обеспеченности собственными средствами и условий рыночного кредитования;

- поиск новых организационных структур (например, внутренний холдинг в сочетании с сохранением технологического и организационного ядра).

Этой стратегии обычно присуща стабилизация или незначительный рост выпуска продукции.

Но самое рациональное — придерживаться стратегии развития (прогрессивное изменение не только количественных, но и качественных параметров бизнеса), опирающейся на:

- устойчивый рост производства, наращивание активов фирмы за счет повышения уровня загрузки мощностей и инвестирования в основной капитал;

- диверсификацию деятельности, в том числе и со сменой профиля производства;

- переход к новой структуре внутрифирменного управления и межфирменного партнерства.

Между пассивной и активной стратегиями нет "китайской стены". Ряд заводов, находящихся на грани банкротства и компенсирующих дефицит средств неплатежами, приступает к обновлению продукции и даже к разработке новых перспективных моделей. Практически все предприятия в 2000 г. сократили занятость (включая и принудительное увольнение). Основными препятствиями на пути к применению активной модели выживания являются дефицит собственных оборотных средств, невозможность его покрытия банковским кредитом и практически полное отсутствие средств для долгосрочного инвестирования.

Здесь надо в полной мере использовать финансовый менеджмент. Для предприятия, которое не смогло избежать финансовых неприятностей, обычные способы управления уже неприемлемы. В целях решения сложнейшей задачи вывода из кризиса неплатежеспособного предприятия нужны неординарные решительные меры. Обычно все начинается со смены менеджмента. Если сравнивать ситуацию неплатежеспособности предприятия с болезнью (а это именно болезнь, но еще не смерть), то первейшей проблемой на пути выработки способа выхода из кризиса является постановка правильного диагноза. Для этого необходимо провести тщательнейший анализ технической и финансовой документации, провести переговоры со всеми заинтересованными лицами, охватив таким образом проблему в целом.

Главной причиной неплатежеспособности предприятия в той или иной форме является нехватка денежных средств. Главный, хотя и не единственный источник денежных средств предприятия — это выручка от реализации продукции, товаров или услуг, в зависимости от профиля предприятия. Для любого предприятия, за исключением специально дотируемого, объем поступающей выручки должен быть по крайней мере достаточным для покрытия всех издержек по производству, хранению и сбыту продукции. В случае недостаточности денежного потока происходит резкое или постепенное истощение оборотных средств, что приводит к неспособности предприятия продолжать производство, и процесс останавливается.

Недостаточным объем выручки может быть, если продукция продается по цене ниже себестоимости. Происходит это по двум основным причинам: неумение правильно рассчитывать цену в рыночных условиях или сознательное занижение цены с целью перевода части расчетов в так называемый "черный нал" для ухода от налогообложения. Эти два варианта нередко можно наблюдать в сочетании. Стало типичным, когда директор крупного государственного предприятия создает собственное дочернее предприятие по сбыту продукции этого предприятия, чтобы продавать продукцию дочернего предприятия по минимальным ценам. Тогда максимальная прибыль перейдет в руки дочернего предприятия. Часто при этом жадность не знает границ. Директор волевым решением занижает цену готовой продукции, с одной стороны, для получения в свой карман максимума прибыли, с другой — для информации коллектива и общества о том, что государственное предприятие в кризисе и ему необходима поддержка. В таком случае главной задачей менеджера является тщательный анализ денежных потоков и маркетинговое исследование рынка с целью выяснения истинной ситуации. Решение этой задачи часто затрагивает крупные денежные интересы, поэтому необходимо заранее побеспокоиться о собственной безопасности.

Вторая причина невозможности для предприятия реализовать продукцию по ценам выше себестоимости предопределяется отсутствием спроса. Решение этой проблемы затрагивает большой круг вопросов, связанных не только с политикой сбыта, но и производства и снабжения. Иным случаем является недостаточный объем продаж. В этих условиях цены рассчитаны грамотно, однако размеры реализации недостаточны для покрытия расходов. Здесь важно разобраться в причинах. Если данный продукт не нужен на рынке в объемах, производимых предприятием, то необходимо, с одной стороны, изучать возможности сбыта на других рынках, а с другой — решать вопрос о целесообразности сокращения производства.

Кроме этого могут быть случаи задержки поступления выручки от покупателей за отгруженный товар. Здесь предстоит внимательно разобраться в причинах. Если причиной является неплатежеспособность заказчиков по независящим от них причинам (долги государства), необходимо составить прогноз возможностей восстановления платежеспособности в будущем. Если причины в самих предприятиях, вновь встает вопрос о целесообразности производства вообще или по данной технологии в частности.

Помимо вышеперечисленных проблем у предприятия могут существовать чисто организационные проблемы сбыта. Скажем, неудовлетворительная собственная работа на рынке. В таких случаях необходимо срочно осуществить серьезное маркетинговое исследование с целью получения информации о спросе на данный товар и доведения информации о себе до потенциальных потребителей с последующим формированием собственной ниши на рынке и дальнейшим ее расширением.

Важное значение имеет вопрос рекламы. В кризисных условиях предприятие не может позволить себе дорогую имиджевую рекламу. Реклама должна быть максимально целенаправленной и строго рассчитанной с целью нанесения мощных, но строго направленных точечных ударов. Подобная тактика позволит увеличить объем продаж и уменьшить издержки.

Что касается непосредственно предприятия, то главной задачей является исследование всего процесса его функционирования. Вопросы, необходимые для изучения, можно разделить на две группы: вопросы, относящиеся непосредственно к организации производства продукции (услуг), торговли и т. д. в зависимости от профиля, и проблемы внепроизводственных расходов. При анализе первой группы вопросов менеджер изучает прежде всего состояние оборудования, его происхождения, уровень технологии, характер износа, качество обслуживания, потенциальные возможности. На этом этапе менеджер определяет, насколько имеющееся оборудование предоставляет возможность вывести предприятие из кризиса. Затем можно перейти к анализу вопросов, непосредственно связанных с использованием оборудования. Это — виды применяемого сырья, состояние складского хозяйства, недвижимости, учета и отчетности, организации управления, работы службы безопасности и т. д. Одним из главнейших на сегодняшний день вопросов является также кадровый.

После изучения вопросов, касающихся непосредственно производства, следует перейти к околопроизводственным вопросам. Известно, что в экономике Казахстана часто наблюдаются явления нерационального использования предприятиями своей собственности. Многие предприятия имеют колоссальные территории, занятые под свалки, большие, нерационально используемые производственные помещения, неоправданно расширенный штат работников, не связанных с производством, проявления кумовства. Значительные средства предприятий обычно отвлекаются на содержание так называемой социальной сферы. Помимо того наблюдаются, часто нерациональные, слияния различных предприятий.

После анализа внутренних проблем финансовому менеджеру можно перейти к следующему блоку проблем — вопросам обеспечения бизнеса. Прежде всего целесообразно провести работу по изучению поставщиков сырья для основного производства. Важно внимательно изучить цены на необходимые виды сырья и оборудование, возможности их бесперебойной поставки, отсрочек по платежам, готовности поставщиков работать с вами и в дальнейшем. Кроме того, исследуются вопросы снабжения электроэнергией, теплом, водой. Практика подсказывает необходимость устранения возможности перебоев. Главнейшим является изучение работы по привлечению и подбору кадров. Порой реальна полная замена аппарата.

1.3 Научный инструментарий финансового менеджмента

Рыночная экономика в Казахстане набирает силу. Вместе с ней усиливается и конкуренция как основной механизм регулирования хозяйственного процесса. Конкурентоспособность любому предприятию может обеспечить только рациональное управление движением финансовых ресурсов и капитала, находящегося в его распоряжении. Любые ресурсы ограничены, и добиться максимального эффекта можно не только за счет регулирования их объема, но прежде всего путем оптимального соотнесения различных видов ресурсов.

Менеджмент представляет собой систему экономического управления производством, которую можно рассматривать с различных точек зрения:

- как систему экономического управления, включающую совокупность принципов, методов, форм и приемов управления;

- как аппарат управления;

- как форму предпринимательской деятельности;

- как науку об управлении.

Управление — это процесс выработки и реализации различных воздействий на объект управления, предназначенных для достижения выбранной цели. Менеджмент во всех своих решениях руководствуется экономическими соображениями и всегда опирается на информационные потоки, осуществляя принятие решений на основе полученной совокупности информации.

Менеджмент имеет много аспектов, в том числе: экономический, политический, социальный, финансовый, философский, психологический, технический, организационный. Каждый из них основан на относительно самостоятельных концепциях, и на практике ими занимаются разные специалисты. Когда речь идет о бизнесе, менеджмент можно рассматривать как форму управления социально-экономическими процессами посредством и в рамках предпринимательской деятельности предприятий и коммерческих организаций. Как орган управления менеджмент — это менеджеры, которые представляют собой наделенный исполнительной властью руководящий состав компаний, банков, финансовых учреждений. Менеджер — это субъект управления, который посредством управленческих воздействий осуществляет целенаправленное функционирование объекта.

Для менеджмента традиционным является выделение следующих функций: планирование, организация, мотивация и контроль.

Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения обязанностей в рамках организационных структур управления. К функции планирования обычно относят и распределение ограниченного объема ресурсов во временном аспекте исходя из приоритетов и целей развития.

Функция организации предполагает необходимость структурирования объектов управления для разграничения полномочий, определения прав и обязанностей, функциональных разделений. С этой функцией связан процесс департаментализации, организационного построения внутренней системы управления и контроля.

Функция мотивации основывается на деятельности, направленной на практическое воплощение намеченного в жизнь. Реализации функции содействует процесс стимулирования деловой активности, производительности и качества труда. Содержание функции мотивации базируется на потребностях людей и факторах, определяющих их поведение.

Функция контроля представляет собой сравнение достижений с поставленными целями и установленными критериями.

Финансовый менеджмент, как важнейшая часть менеджмента, представляет собой форму управления процессами финансирования предпринимательской деятельности. Финансовый менеджмент — наука управления финансами предприятия, направленного на достижение стратегических и тактических целей хозяйствующего субъекта. Это управление финансами фирмы, направленное на максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию, прибыли.

Финансовый менеджмент — управляемая система, имеющая определенные закономерности и особенности. С другой стороны, это — управляющая система, часть общей системы управления предприятием. Будучи управляемой системой, финансовый менеджмент является объектом управления, испытывающим воздействие потока управленческих решений и в значительной мере подвержен регулированию через налоги, цены, заработную плату, т. е. не обособлен рамками предприятия, а постоянно взаимодействует с бюджетом, внебюджетными фондами, банками и другими кредиторами, финансово-кредитными и страховыми организациями, институциональными инвесторами. Финансовый менеджмент подчиняется общим принципам организации управления, включая планирование, согласованность отдельных элементов, вариативность, целевую ориентированность.

Как вид деятельности финансовый менеджмент включает:

- разработку и реализацию финансовой политики фирмы с использованием различных финансовых инструментов;

- принятие решений по финансовым вопросам, их конкретизация и выработка методов реализации;

- составление и анализ финансовой отчетности фирмы;

- оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал;

- финансовое планирование и контроль;

- организацию аппарата управления финансово-хозяйственной деятельностью фирмы.

Своевременный финансовый менеджмент включает изучение действий, связанных с приобретением, слиянием, финансированием, управлением активами. Основные функции финансового менеджмента сводятся к принятию решений в трех направлениях: инвестиции, финансовые решения и решения, связанные с управлением активами. Таким образом, в его рамках осуществляется поиск ответов на вопросы: какой должна быть структура активов, как должны соотноситься денежные ресурсы и товарно-материальные ценности и как они должны распределяться между подразделениями фирмы, а также какова должна быть дивидендная политика, как обеспечивается формирование специфических методов работы с оборотными средствами и денежными активами.

Финансовый менеджмент реализует сложную систему управления совокупной стоимостной оценкой средств, участвующих в воспроизводственных процессах, и денежным капиталом, обеспечивающим финансирование предпринимательской деятельности.

В условиях рыночной экономики любой компании любому предпринимателю необходимо правильно оценить риск и выгодность того или иного способа вложения денег и принять решение по обеспечению наиболее эффективного способа движения финансовых ресурсов между компанией и источниками ее финансирования. Для организации такого управления финансовому менеджеру необходимо хорошо знать методологию и методику финансового менеджмента и на основе теории, на практике вырабатывать интуицию и чутье рынка. Профессиональный финансист становится ключевой фигурой бизнеса.

Финансовый менеджер уделяет значительную часть своего времени проблемам управления денежными средствами и рыночными ценными бумагами. Решение связанных с этим вопросов является каждодневным, непрерывным процессом. В число факторов, оказывающих влияние на ликвидность активов компании, т. е. на ее способность оплатить свои денежные обязательства, входит в том числе и управление денежными средствами и рыночными ценными бумагами. Важную роль в этом играют финансовые рынки и, в частности, денежный рынок, а также финансовые институты, обеспечивающие максимальную ликвидность для всех участников.

Целью финансового менеджмента является выработка и применение методов, средств и инструментов для достижения целей деятельности фирмы в целом и отдельных ее производственно-хозяйственных звеньев. Он ориентирован на повышение доходов вкладчиков (акционеров), владельцев (собственников капитала) фирмы. Цель финансового менеджмента — нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития фирмы и принимаемыми решениями в текущем и перспективном финансовом управлении.

Главное в финансовом менеджменте — это постановка целей, отвечающая финансовым интересам объекта управления. Эффективность его функционирования во многом зависит от быстроты реакции на изменение условий финансового рынка, финансовой ситуации и финансового состояния объекта управления.

Задачей финансового менеджмента является принятие решения по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутренними. Поэтому управление потоком финансовых ресурсов, выраженных в денежных средствах, является центральным вопросом в финансовом менеджменте.

Эффективное управление движением капитала в рамках фирмы предполагает наличие определения ключевых ориентиров ее развития, что дает возможность оценить эффективность того или иного решения. К задачам финансового менеджмента непосредственно относятся следующие вопросы:

- защита интересов потребителя;

- выплата заработной платы работникам;

- обеспечение справедливых условий найма и безопасных условий труда;

- поддержка образовательных программ;

- участие в решении проблем охраны окружающей среды.

Экономические методы финансового менеджмента можно подразделить на блок по управлению внешними финансами и блок по внутрифирменному учету и финансовому контролю.

Управление внешними финансами предполагает реализацию отношений фирмы с юридически и хозяйственно самостоятельными субъектами рынка, включая заимодателей, поставщиков и покупателей, а также с акционерами, финансовыми рынками и включает в себя:

- управление оборотными активами фирмы — движением денежных средств, расчетами с клиентами, управлением материально-производственными запасами;

- привлечение краткосрочных и долгосрочных внешних источников финансирования.

Внутрифирменный финансовый учет и контроль включают:

- контроль за ведением производственного учета;

- составление сметы затрат, контроль за выплатой заработной платы и налогов;

- сбор и обработку данных бухгалтерского учета для внутреннего управления финансами и для предоставления данных внешним пользователям;

- составление и контроль за правильностью финансовой отчетности;

- анализ финансовой отчетности и использование результатов этого анализа для внутреннего и внешнего аудита;

- оценку финансового состояния фирмы на текущий период и ее использование для принятия оперативных управленческих решений и в целях планирования.

Система финансового менеджмента выгодно отличается от часто применяемой в казахстанском предпринимательстве практики, когда решения принимаются, исходя из того, имеются на счете деньги или нет. В эффективном финансовом менеджменте главное — уметь оценить перспективные денежные потоки на основе возможностей использования средств на расчетном счете, и найти оптимальный в конкретных условиях вариант.

II. Анализ стратегии и тактики финансового менеджмента в управлении финансовыми ресурсами ТОО «Рейз Строй»

2.1 Анализ финансового состояния ТОО «Рейз Строй»

Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу финансового состояния предприятия.

Финансовый анализ предприятия включает анализ:

1 предварительный;

2 финансовой устойчивости;

3 ликвидности баланса;

4 финансовых коэффициентов;

5 финансовых результатов;

6 коэффициентов рентабельности и деловой активности.

Анализ проводится на основе ряда экономических показателей. Набор экономических показателей, характеризующих финансовое положение предприятия и активность компании, зависит от глубины исследования; однако большинство методик анализа финансового положения предполагает расчет следующих групп индикаторов: финансовой устойчивости, платежеспособности, деловой активности, рентабельности

Результатом предварительного анализа является общая оценка финансового состояния, а также определение платежеспособности и удовлетворительной структуры баланса предприятия. Для выявления причин сложившейся финансовой ситуации, перспектив и конкретных путей выхода из нее проводится детальный, углубленный и комплексный анализ деятельности предприятия. Анализируются динамика валюты баланса, структура пассивов, источники формирования оборотных средств и их структура, основные средства и прочие внеоборотные активы, результаты финансовой деятельности предприятия.

При анализе структуры пассивов реализуются следующие цели:

а) определяется соотношение между заемными и собственными источниками средств предприятия;

б) выявляется обеспеченность запасов и затрат предприятия собственными источниками, а также с учетом долгосрочного, а затем и краткосрочного кредитов; этот анализ дает наиболее полное представление об обеспеченности запасов и затрат собственными источниками финансирования;

в) рассматриваются причины образования кредиторской задолженности (зависящие и независящие от предприятия), ее удельный вес в обязательствах предприятия, динамика, структура, доля просроченной задолженности.

Анализ структуры пассивов проводится во взаимосвязи с анализом источников формирования оборотных средств. При проведении анализа долгосрочный кредит может быть приравнен к собственным источникам предприятия, так как он используется, в основном, для формирования основных фондов. Кроме того, прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей, резервы по сомнительным долгам) при определенных условиях следует также учитывать в составе собственных источников.

По типу финансовой устойчивости и его изменению можно судить о надежности предприятия с точки зрения платежеспособности.

Анализ финансовой устойчивости начинается с показателей, отражающих сущность устойчивости финансового состояния. Учитывая, что долгосрочные и среднесрочные кредиты и заемные средства преимущественно направляют на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности необходимо ограничить запасы и затраты величиной собственных оборотных средств.

В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяют следующие типы финансовой устойчивости:

1) абсолютная устойчивость финансового состояния - собственные оборотные средства полностью обеспечивают запасы и затраты; встречается крайне редко;

2) нормально устойчивое финансовое состояние - запасы и затраты обеспечиваются суммой собственных оборотных средств и краткосрочными заемными источниками;

3) неустойчивое финансовое состояние - запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, то есть за счет всех основных источников формирования запасов и затрат;

4) кризисное финансовое состояние - запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Анализ ликвидности баланса позволяет оценить кредитоспособность предприятия, то есть способность рассчитаться по своим обязательствам. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Наиболее ликвидные активы (денежные средства и ценные бумаги предприятия) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности); быстро реализуемые активы (дебиторская задолженность и прочие активы) - больше или равны краткосрочным пассивам; медленно реализуемые активы (запасы и затраты за исключением расходов будущих периодов) - больше или равны долгосрочным пассивам; трудно реализуемые активы (нематериальные активы, основные средства, незавершенные капитальные вложения и оборудование к установке) - меньше или равны постоянным пассивам (источникам собственных средств).

При выполнении этих условий баланс считается абсолютно ликвидным. В случае, если хоть одно из условий не выполнятся, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине. Следует иметь в виду, что в реальной ситуации менее ликвидные активы не могут заместить более ликвидные.

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера) рассчитывается общий показатель ликвидности (fл):

НЛА + 0,5*БРА + 0,3*МРАгде НЛА - наиболее ликвидные активы;

БРА - быстро реализуемые активы;

МРА - медленно реализуемые активы;

НСО - наиболее срочные обязательства;

КСП - краткосрочные пассивы;

ДСП - долгосрочные пассивы.

Для исследования изменений устойчивости предприятия или проведения сравнительного анализа нескольких конкурирующих фирм используют финансовые коэффициенты; основные из них приведены в табл.1.1

Таблица 1.1

Финансовые коэффициенты

| Наименование коэффициента |

Порядок расчета |

Норматив |

| 1. Независимости |

П1 / ИБ |

Более 0,5 |

2. Соотношения заемных и собственных средств |

П6 |

Макс. 1 |

3. Обеспеченности запасов и затрат собственными источниками |

П4 + П5 - А1 |

1 |

| 4. Ликвидности |

(НЛА + БРА) / П6 |

0,8 - 1 |

| 5. Абсолютной ликвидности |

НЛА / П6 |

Мин. 0,2 |

| 6. Покрытия (платежеспособности) |

А2 / П6 |

Мин. 2 |

|

7. Реальной стоимости имущества производственного назначения |

ОС + ПЗ + НП

|

Мин. 0,5 |

где ИБ - сальдо баланса;

ОС - основные средства;

ПЗ - производственные запасы;

НП - незавершенное производство;

А1 - итог раздела I актива баланса;

А2 - итог раздела II актива баланса;

П4 - итог раздела IV пассива баланса;

П5 - итог раздела V пассива баланса;

П6 - итог раздела VI пассива баланса;

Первоочередными задачами анализа финансовых результатов деятельности предприятия являются оценки:

- динамики показателей прибыли (обоснованности образования и распределения ее фактической величины, выявление и измерение действия различных факторов на прибыль, оценка возможных резервов дальнейшего роста прибыли);

- деловой активности и рентабельности предприятия, которые характеризуются следующими показателями (табл. 1.2).

Таблица 1.2

Коэффициенты рентабельности и деловой активности предприятия

Наименование

Коэффициента

|

Порядок

Расчета

|

Характеристика |

| 1. Рентабельность всего капитала предприятия |

Пр. / ИБ |

Показывает эффективность использования всего имущества предприятия. |

| 2. Рентабельность продаж |

Пр. / В |

Показывает, сколько прибыли приходится на единицу реализованной продукции |

| 3. Рентабельность основных средств и прочих внеоборотных активов |

Пр. / А1

|

Отражает эффективность использования основных средств и прочих внеоборотных активов |

| 4. Рентабельность собственного капитала |

Пр. / П4 |

Показывает эффективность использования собственного капитала |

| 5. Общей оборачиваемости капитала |

В / ИБ |

Отражает скорость оборота всего капитала предприятия |

| 6. Оборачиваемости собственного капитала |

В / П4 |

Показывает скорость оборота собственного капитала |

| 7. Оборачиваемости мобильных средств

|

В / А2 |

Показывает скорость оборота всех мобильных средств |

| 8. Оборачиваемости материальных оборотных средств |

В / ПЗ |

Отражает число оборотов запасов и затрат предприятия |

| 9. Оборачиваемости готовой продукции |

В / ГП |

Показывает скорость оборота готовой продукции |

| 10. Оборачиваемости дебиторской задолженности |

В / ДЗ |

Показывает увеличение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием |

| 11. Среднего срока оборота дебиторской задолженности |

365*ДЗ / В |

Характеризует средний срок погашения дебиторской задолженности |

| 12. Оборачиваемости креди-торской задолженности |

В / КЗ |

Показывает увеличение или снижение коммерческого кредита, предоставляемого предприятию |

| 13. Среднего срока оборота кредиторской задолженности |

365*КЗ / В |

Характеризует средний срок погашения дебиторской задолженности |

| 14. Фондоотдачи основных средств и прочих внеоборотных активов |

В / А1 |

Характеризует эффективность использования основных средств и прочих внеоборотных активов |

| 15. Производительности, в расчете на 1 среднесписочного работника, млн. тг. |

А (ПФ, Пр.)

Ч

|

Показывает, сколько приходится на одного работника активов, производственных фондов, прибыли |

где Пр. - прибыль; В - выручка от реализации продукции (работ, услуг); ГП - остатки готовой продукции; ДЗ - дебиторская задолженность;

КЗ - кредиторская задолженность; А - стоимость активов предприятия; ПФ - среднегодовая стоимость производственных фондов.

Для оценки удовлетворительности структуры баланса и степени платежеспособности предприятия можно использовать систему критериев, по которой рассчитываются на последнюю отчетную дату три показателя:

1) коэффициент текущей ликвидности (КТЛ):

Итог II раздела актива Итог VI раздела пассива - суммы по строкам № 640, 650, 660

Минимальное нормативное значение КТЛ = 2

2) коэффициент обеспеченности собственными средствами (КОСС):

Итог IV раздела пассива - Итог I раздела актива Итог IV раздела пассива - Итог I раздела активаИтог II раздела актива

Минимальное нормативное значение КОСС = 0,1

3) а) если в ходе анализа получено неудовлетворительное значение хотя бы одного из названных коэффициентов, то рассчитывается третий коэффициент - восстановления платежеспособности (КВП):

(КТЛ к г + КТЛ н г) * 6

12 (КТЛ к г + КТЛ н г) * 6

12 2 2

Если значение этого коэффициента не достигает единицы, то у предприятия отсутствует реальная возможность в ближайшие полгода восстановить свою платежеспособность;

б) если по КТЛ и КОСС получены положительные значения, то рассчитывается коэффициент возможной утраты платежеспособности в ближайшие три месяца (КУП):

(КТЛ к г + КТЛ н г) * 3

12 2

Если этот коэффициент меньше единицы, то возможна утрата платежеспособности в ближайший квартал.

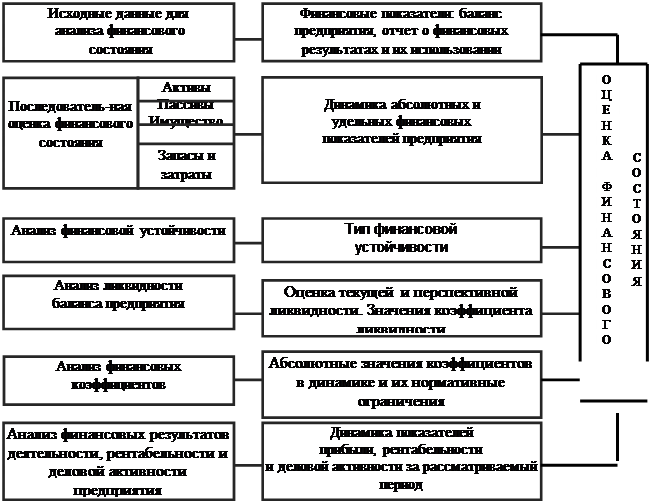

Таким образом, схематично анализ финансового состояния предприятия можно представить следующим образом (рис.1.5).

Схема анализа финансового состояния предприятия

Анализ финансового состояния проводится с помощью следующих основных приемов: сравнения и группировки, цепных подстановок, разниц. В отдельных случаях могут быть использованы методы экономико-математического моделирования (регрессионный анализ, корреляционный анализ).

Прием сравнения заключается в сопоставлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода. Для того чтобы результаты сравнения дали правильные выводы анализа, необходимо обеспечить сопоставимость сравниваемых показателей, то есть их однородность. Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы. Это дает возможность сделать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь различных экономических явлений и показателей; определить влияние наиболее существенных факторов и обнаружить те или иные закономерности и тенденции в развитии финансовых процессов. Прием цепных подстановок применяется для расчетов величины влияния отдельных факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости. Сущность приема цепных подстановок состоит в том, что, последовательно заменяя каждый отчетный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. Применение приема цепных подстановок требует строгой последовательности определения влияния отдельных факторов. Эта последовательность заключается в том, что в первую очередь определяется степень влияния количественных показателей. Прием разниц состоит в том, что предварительно определяется абсолютная или относительная разница (отклонение от базисного показателя) по изучаемым факторам и совокупному финансовому показателю. Затем это отклонение (разница) по каждому фактору умножается на абсолютное значение других взаимосвязанных факторов. Прием разниц и прием цепных подстановок являются разновидностью приема, получившего название “элиминирование”. Элиминирование - логический прием, используемый при изучении функциональной связи, при котором последовательно выделяется влияние одного фактора и исключается влияние всех остальных.

Таким образом, на основе вышеизложенного можно сказать, что финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Финансовое состояние, в свою очередь, являясь комплексным понятием, зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. Поэтому при анализе финансового состояния используются специфические методы. Они отличаются большим разнообразием, но обладают следующими общими чертами:

а) оценка деятельности предприятия с позиции роста эффективности производства;

б) определение влияния отдельных факторов на конечные результаты деятельности предприятия. В ходе проведения финансового анализа дается оценка реального финансового положения предприятия, выявляются возможные резервы его улучшения, разрабатываются мероприятия по использованию этих резервов. Все это еще раз указывает на то, что финансовый анализ на предприятии должен носить не эпизодический, а систематический характер.

Анализ имущества ТОО «Рейз Строй». Информация об имуществе предприятия нужна, прежде всего, руководителю самого предприятия для планирования деятельности при составлении Бизнес-плана и для принятия правильных управленческих решений по итогам года, а также коммерческим банкам, кредитующим предприятие, партнёрам. Для решения этого вопроса составим таблицы.

В экономике темп прироста рассчитывается по формуле 1: где

А - изучаемый показатель;

Таблица 2.1

Состав, структура и динамика имущества предприятия

| № п/п |

Наименование показателей |

№ стр |

На начало года |

На конец года |

Отклонение (+;-) |

| 1 |

Валюта баланса, |

| Итог стр. 100.30.024 баланса, |

1 |

155 990 |

516 394 |

+360 404 |

| В том числе имущество предприятия |

2 |

882 |

984 |

+102 |

| В %% к имуществу предприятия (2:1´100) |

3 |

0,565 |

0,191 |

| 2 |

Основные средства и внеоборотные активы |

4 |

---- |

2 920 |

+2 920 |

| В %% к имуществу |

5 |

---- |

296,6 |

| 3 |

Оборотные средства |

6 |

155 180 |

512 705 |

+357 525 |

| В %% к имуществу предприятия, (6:2´100) |

7 |

17 594 |

52 081 |

| 3.1 |

Материальные оборотные активы |

8 |

128 055 |

424 489 |

+296 434 |

| В %% к оборотным активам (8:6´100) |

9 |

82,5 |

82,8 |

+0,3 |

| 3.2 |

Оправданная дебиторская задолженность (из р.2 актива баланса) |

10 |

26 842 |

87 711 |

+60 869 |

| В %% к оборотным активам (10:6´100) |

11 |

17,3 |

17,11 |

+0,19 |

| 3.3 |

Денежные средства и краткосрочные финансовые вложения |

12 |

283 |

504 |

+221 |

| В %% к оборотным активам (12:6´100) |

13 |

0,2 |

0,1 |

+0,1 |

- прирост по соответствующему показателю, определяемый как разница между отчётным показателем (А1) и базисным (А0). - прирост по соответствующему показателю, определяемый как разница между отчётным показателем (А1) и базисным (А0).

Изучаемый показатель - имущество предприятия. Темп прироста составил 11,61 % (102 436 : 882 000 ´ 100).

В составе этого имущества к началу отчётного периода оборотные средства («мобильные») составляли 0,6 % в имуществе предприятия. За отчётный год они увеличились на 102 436 тыс. тенге и также составляют 0,2 % в имуществе предприятия. Чем выше удельный вес оборотных активов в стоимости имущества, тем у предприятия больше возможностей маневрировать свою работу, увеличить товарооборот. Оборотные активы значительно быстрее, чем внеоборотные, или, иммобилизованные активы (основные средства и другие долгосрочные вложения) превращаются из иных форм в денежную. Кроме того, например, основные средства кроме физического снашивания подвержены моральному износу, что значительно понижает их ликвидность.

На практике считается, что если удельный вес оборотных активов в имуществе превышает 60 %, то предприятие может быть отнесено к разряду потенциально способных приспособиться к рыночным отношениям.

Необходимо обратить внимание на рост денежных средств, который составил 221 168 тыс. тенге, хотя удельный вес в составе имущества предприятия увеличился на 0, 1 %. Также на 0,19 % увеличился удельный вес оправданной дебиторской задолженности. Увеличение удельного веса в составе имущества предприятия денежных средств и оправданной дебиторской задолженности можно объяснить увеличением материальных оборотных активов на 296 434 218 тыс. тенге по сравнению с началом года увеличением удельного веса в общем объёме имущества на 0,3 %. Оборотные средства увеличились в целом на 102 436 тыс. тенге, а темп их прироста составил 11,61 % (102 436 : 882 000 ´ 100).

Финансовый результат, полученный предприятием, благосостояние его персонала, приобретение и создание имущества исследуемого предприятия осуществляется за счёт собственных и заёмных средств, характеристика соотношения которых во многом раскрывает сущность его финансового состояния. Оценка структуры и динамики собственных и заёмных средств, вложенных в имущество предприятия, дана в следующей таблице.

Таблица 2.2

Оценка структуры и динамики собственных и заёмных средств, вложенных в имущество предприятия

| № п/п |

Наименование показателей |

№ стр. |

На начало года |

На конец года |

Отклонение (+;-) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Валюта баланса, |

1 |

155 990 |

516 394 |

+360 404 |

| в том числе имущество предприятия (стр. 2 табл. 2.1) |

2 |

882 |

984 |

+102 |

| 2 |

Собственные средства (собственный капитал) |

3 |

-5 771 |

-115 064 |

-109 293 |

| В %% к имуществу (3:2´100) |

4 |

-654,3 |

-11693,5 |

-11 034 |

| 2.1 |

Собственные оборотные средства (собственный оборотный капитал) |

5 |

-5 771 |

-115 064 |

-109 293 |

| 2.2 |

В %% к собственным средствам (собственному капиталу), (5:3´100) |

6 |

100,0 |

100,0 |

| 3 |

Заёмные средства (заёмный капитал) стр. 650+860

В %% к имуществу (7:2´100)

|

7

8

|

161 761

18 340

|

631 458

64 146

|

+469 697

+45 806

|

| Из них |

| 3.1 |

Долгосрочные финансовые обязательства |

9 |

44 310 |

422 180 |

+377 870 |

| 3.2 |

Расчёты и прочие пассивы (кредиторская задолженность) |

10 |

65 941 |

208 092 |

+142 151 |

| В %% к заёмным средствам (10:7´100) |

11 |

40,76 |

32,95 |

Рассматривая данные, приведённые в таблице 2.2, можно заметить, что стоимость имущества предприятия, выросшая за анализируемый период на 102 436 тыс. тенге, уменьшилась на 109 292 717 тыс. тенге или на -30,32% (-109 292 717 : +360 403 967 ´ 100), за счёт собственного капитала, а за счёт заёмного капитала - на +469 696 684 тыс. тенге, или на 458 526 % (469 696 684 : 102 436 ´ 100). За этот период значительно выросла стоимость собственного оборотного капитала, величина же его в структуре собственного капитала осталась прежней. Отметим, что уровень последнего показателя всегда должен превышать 60 %, в противном случае предприятие теряет свою финансовую независимость и становится в значительной степени зависимо от заёмных источников.

2.2 Управление оборотными активами и текущими пассивами ТОО «Рейз Строй»

Финансовая устойчивость предприятия в отечественной практике определяется «Уровнем финансовой независимости» и «Уровнем платёжеспособности и ликвидности предприятия».

Уровень финансовой независимости характеризуется рядом показателей.

Основополагающей характеристикой уровня финансовой независимости предприятия является уровень общей финансовой независимости, который определяется как частное от деления собственного капитала на имущество предприятия (общую величину капитала предприятия). Обычно он рассчитывается в процентах. Если его величина больше 50 %, то предприятие независимо от заёмных источников, если менее 50 %, то предприятие зависимо от заёмных источников. Данный коэффициент был нами рассчитан в таблице 2.2., стр. 4: на начало периода он составил -654,3 %, на отчётную дату его величина снизилась на -11 034 % и составила -11 693,5 %. Тенденция неблагоприятная, тем более что сам показатель менее 50 % как на начало, так и на конец года.

В дополнение к указанному показателю рассчитывают:

Уровень финансовой независимости в формировании оборотных активов (К незав. об. акт.). он определяется по формуле:

(2)

2)Уровень финансовой независимости в формировании запасов и затрат (К незав. запасов.). Его рассчитывают по формуле:

(3) (3)

На начало отчётного периода К незав. об. акт. = -5 771 : 155 990 ´100 = -3,7 % , на отчётную дату он равен -22,3 % (-115 064 : 516 394 ´ 100), т. е. увеличился на 18,6 %, что влечёт за собой большую зависимость при формировании оборотных активов от привлечённых заёмных источников. Отметим, что данная величина должна превышать 60 %, в нашем примере она намного ниже.

К незав. запасов на начало года равен -4,5 % (-5 771 : 128 055 ´ 100), на отчётную дату он составил -27,1 % (-115 064 : 424 489 ´ 100). Значение этого показателя должно превышать 60 - 80 %, что также характеризует ухудшение финансовой независимости предприятия.

Другой, не менее важной характеристикой финансовой независимости предприятия является коэффициент привлечения (К пр.), который представляет собой частное от деления всей суммы обязательств по привлечённым заёмным средствам к сумме собственных средств. Рассчитывается по данным таблицы 2.2. Он указывает, сколько заёмных средств привлекло предприятие на одну тенге вложенных в активы собственных средств (собственного капитала). На начало отчётного периода К пр. равен 2 802 % (161 761 : -5 771 ´ 100), на отчётную дату он составил 548 % (631 458 : -115 064 ´ 100).

Значение этого показателя не должно превышать 100 %, что говорит об очень большой зависимости предприятия от привлечения заёмного капитала.

В целом, на основании проведённых выше расчётов можно отметить, что ТОО «Рейз Строй» финансово зависимо от привлеченного заёмного капитала. Это может объясняться спецификой работы ТОО «Рейз Строй», т. к. в большинстве случаев предприятие работает по предоплате.

Оценка платёжеспособности и ликвидности ТОО«Рейз Строй».

Для характеристики финансовой устойчивости недостаточно рассчитать показатели финансовой независимости предприятия. Поэтому следующей задачей анализа является оценка платёжеспособности этого предприятия.

Под платёжеспособностью понимается способность предприятия к погашению своих краткосрочных долговых обязательств, иными словами сумма текущих активов А т (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности З внеш. (по обязательствам), т. е.

(4) (4)

Текущие активы А = З + Д, (5)

где

З - запасы и затраты;

Д - денежные средства, расчёты и прочие активы

З внеш. = ДФО + РПП, (6)

где

ДФО - долгосрочные долговые обязательства;

РПП - расчёты прочие пассивы (в том числе краткосрочные кредиты банка и кредиторская задолженность).

Используя данные баланса, необходимо установить на начало и конец года по предприятию динамику текущих активов и внешней задолженности, а также определить платёжеспособность предприятия на начало и на конец года.

Таблица 2.3

Оценка платежеспособности ТОО «Рейз Строй»

| № п/п |

Наименование показателей |

№ стр. |

На начало года |

На конец года |

Отклонение (+;-) |

| 1 |

Запасы и затраты |

1 |

128 055 |

424 489 |

+296 434 |

| 2 |

Денежные средства, расчёты и прочие активы |

2 |

283 |

504 |

+221 |

| 3 |

Итого текущие активы |

3 |

128 338 |

424 993 |

+296 655 |

| 4 |

Долгосрочные финансовые обязательства |

4 |

---- |

---- |

---- |

| 5 |

Расчёты и прочие пассивы |

5 |

65 941 |

208 092 |

+142 151 |

| 6 |

Итого внешняя задолженность |

6 |

65 941 |

208 092 |

+142 151 |

Сравнивая строки 3 и 6 таблицы 2.3, определяем:

128 338 > 65 941, следовательно, предприятие в состоянии ответить по краткосрочным обязательствам, т. е. является платёжеспособным.

424 993 > 208 092, следовательно, на конец года ТОО «Рейз Строй» также является платёжеспособным.

Но указанная оценка платёжеспособности не очень точна. В отечественной практике состояние платёжеспособности оценивается посредством сравнения ликвидных ресурсов с краткосрочными долговыми обязательствами, для чего необходима предварительная группировка позиций актива баланса по уровню из ликвидности.

По уровню ликвидности имущество предприятия, представленное в активе баланса, выделяют в четыре группы.

Первая группа - немедленно реализуемые активы, то есть денежные средства и краткосрочные финансовые вложения.

Вторая группа, которую обычно называют «быстро реализуемые активы», это дебиторская задолженность в оправданной её части.

К третьей группе, к имуществу средней реализуемости, принято относить материальные оборотные активы, из которых следует исключить неходовые, залежалые, т. е. неликвидные и труднореализуемые ТМЦ.

К четвёртой группе, которая чаще всего называется «труднореализуемое и неликвидное имущество», относят всё то имущество, которое мы исключили из первых трёх групп, плюс основные средства и прочие внеоборотные активы.

В соответствии с предложенной классификацией активов баланса по уровню их ликвидности рассчитывают коэффициенты:

1) Абсолютной ликвидности, денежной ликвидности, абсолютной платёжеспособности (в разряде публикаций этот коэффициент носит разные названия, хотя сущность его от этого не меняется). Назовём его «коэффициент абсолютной ликвидности» (К абс. ликв.). Это дробь, в числителе которой показывается стоимость немедленно реализуемых активов, т. е. первой группы активов, а в знаменателе - краткосрочные долговые обязательства предприятия. В западной практике значения этого коэффициента признаются теоретически достаточными, если они превышают 0,25 - 0,30 единиц, то есть считается вполне достаточным иметь 25 - 30 процентов реальных денег по отношению к краткосрочным долговым обязательствам, чтобы быть признанным платёжеспособным. В отечественной практике, в условиях кризиса неплатежей значение коэффициента абсолютной ликвидности должно быть не менее 0,5 единиц.

Превышение значения такого коэффициента над единицей означает безукоризненную денежную ликвидность, но с точки зрения эффективности финансово-коммерческой деятельности предприятия это неравенство говорит о нерациональном использовании свободных денежных средств. Деньги должны ”работать“ и приносить дополнительную прибыль (доход).

2) Коэффициент промежуточного покрытия или срочной ликвидности (К пп). В системе этого коэффициента показывается сумма денежных средств, краткосрочных финансовых вложений, реальных к получению в отчётном периоде, и дебиторской задолженности в оправданной её части, т. е. сумма статей актива баланса, отнесённых к первой и второй классификационным группам по уровню их ликвидности. Знаменатель коэффициента тот же, что и у показателя ликвидности - краткосрочные долговые обязательства. Его рассчитывают для того, чтобы знать, какими финансовыми ресурсами располагает предприятие, не прибегая к реализации материальных оборотных активов, для погашения своих долговых обязательств. Теоретически оправданная величина этого показателя в отечественной практике лежит в диапазоне 0,7 - 0,8 единицы.

3) Коэффициент текущей ликвидности или общего покрытия (К тек. ликв.), в числителе которого берётся сумма всех денежных средств, краткосрочных денежных вложений, реальных к получению, дебиторской задолженности в оправданной её части и материальных оборотных средств без учёта неликвидов, то есть в числителе должна быть сумма первых трёх квалификационных групп по уровню их ликвидности, знаменатель дроби - краткосрочные долговые обязательства. Этот показатель отражает способность предприятия погасить за счёт мобилизации всех ликвидных оборотных активов свои долговые обязательства. Значение этого коэффициента считается достаточным для нормального функционирования предприятия, если оно колеблется в интервале 2,0 - 2,5 единицы. Если его величина меньше единицы, то это свидетельствует о недостаточности объёма ликвидных оборотных активов, необходимых для погашения краткосрочных долговых обязательств. В связи с этим возникает необходимость для погашения последних использовать в качестве ликвидных ресурсов основные средства и другие долгосрочные вложения, что грозит банкротством предприятия.

Классифицируем оборотные активы ТОО «Рейз Строй» по уровню их ликвидности и обобщим результаты в таблице 2.4

Таблица 2.4

Группировка активов предприятия по уровню их ликвидности

| № п/п |

Активы |

№ стр. |

На начало отчётного года |

На конец отчётного года |

Изменения за отчётный период (+;-) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Немедленно реализуемые активы |

| 1.1 |

Касса |

1 |

---- |

---- |

---- |

| 1.2 |

Расчётный счёт |

2 |

283 |

504 |

+221 |

| 1.3 |

Валютный счёт |

3 |

---- |

---- |

---- |

| 1.4 |

Прочие денежные средства |

4 |

---- |

---- |

---- |

| Итого немедленно реализуемые активы |

| 1.5 |

В сумме (1+2+3+4) |

5 |

283 |

504 |

+221 |

| В %% к имуществу предприятия (5:16´100) |

6 |

| 2 |

Быстрореализуемые активы |

| 2.1 |

Дебиторская задолженность |

7 |

26 842 |

87 711 |

+60 869 |

| 2.2 |

Неоправданная дебиторская задолженность |

8 |

---- |

---- |

---- |

| Итого быстрореализуемые активы (7-8) |

9 |

26 842 |

87 711 |

+60 869 |

| 2.4 |

В %% к имуществу предприятия (9:16´100) |

10 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 3 |

Имущество средней реализуемости |

| 3.1 |

Запасы и затраты |

11 |

128 055 |

424 489 |

+296 434 |

| 3.2 |

В том числе неходовые, залежалые |

12 |

---- |

---- |

---- |

| 3.3 |

Итого имущество средней реализуемости (11-12) |

13 |

128 055 |

424 489 |

+296 434 |

| 3.4 |

В %% к имуществу предприятия (13:16´100) |

14 |

| 4 |

Труднореализуемое и неликвидное имущество |

15 |

---- |

---- |

---- |

| 5 |

Всего имущества предприятия (5+9+13) |

16 |

155 180 |

512 704 |

+357 524 |

Теперь составим таблицу, обобщающую данные о долговых обязательствах предприятия.

Таблица 2.5

Краткосрочные долговые обязательства предприятия

| Состав краткосрочных долговых обязательств предприятия |

№ стр. |

На начало года |

На конец года |

Изменение (+;-) |

| 1 |

2 |

3 |

4 |

5 |

| Краткосрочные кредиты банков |

1 |

44 310 |

422 180 |

+378 050 |

| Кредиты банков для работников |

2 |

---- |

---- |

---- |

| Краткосрочные займы |

3 |

---- |

---- |

---- |

| Кредиторская задолженность |

4 |

65 941 |

208 092 |

+142 151 |

| Прочие краткосрочные пассивы |

5 |

| Всего краткосрочных долговых обязательств предприятия |

6 |

110 251 |

630 272 |

+520 021 |

Зная и используя данные таблиц 2.4 и 2.5 рассчитаем, коэффициенты ликвидности, результаты сведём в таблицу 2.6.

Таблицу 2.6

Коэффициенты ликвидности (платёжеспособности).

| Показатели |

№ стр. |

На начало года |

На конец года |

Изменение (+;-) |

| 1 |

2 |

3 |

4 |

5 |

| 1. коэффициент абсолютной ликвидности (стр. 5 таб. 2.4 : стр. 6 таб. 2.5) |

1 |

0,003 |

0,001 |

-0,002 |

| 2. коэффициент промежуточного покрытия ((стр. 5 + 9 таб. 2.4) : стр. 6 таб. 2.5) |

2 |

0,246 |

0,140 |

-0,106 |

| 3. коэффициент текущей ликвидности ((стр. 5 + 9 + 12 таб. 2.4) : стр. 6 таб. 2.5) |

3 |

0,246 |

0,140 |

-0,106 |