В

ведение

В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности.

Краткосрочное управление и планирование в сфере финансовых решений начинается с денежных потоков. Финансовый менеджер должен понимать источники формирования и направления их расходования.

Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно являются важнейшим самостоятельным объектом финансового менеджмента. Это определяется тем, что денежные потоки обслуживают хозяйственную деятельность предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия.

Эффективно организованные денежные потоки предприятия являются важнейшим показателем его финансового здоровья, предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом.

В настоящее время на многих российских предприятиях недостаточное внимание уделяется планированию и управлению денежными потоками. Такое положение обусловлено тем, что авторитарные методы не работают в рыночных условиях хозяйствования, а зарубежные модели, имеющие в совеем арсенале действенные методы управления денежными потоками, не адаптированные к российской действительности, являются малоэффективными.

Это определяет необходимость разработки и внедрения новых технологий планирования, анализа и контроля денежных потоков в современных российских условиях, которые характеризуются высоким уровнем инфляции, неразвитостью рынка ценных бумаг, сложностью осуществления финансовых инвестиций. Поэтому знание и практическое использование современных принципов, механизмов и методов эффективного управления денежными потоками позволяет обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях. Этими обстоятельствами обусловлена актуальность темы дипломной работы.

Цель работы – разработка рекомендаций по совершенствованию управления денежными потоками организации.

Для реализации этой цели в работе были поставлены следующие задачи:

– рассмотреть теоретические подходы к понятию и сущности денежных потоков;

– рассмотреть основные методы анализа и прогнозирования денежных потоков;

– провести оценку денежных потоков организации, используя различные методы;

– разработать основные направления повышения эффективности управления денежными потоками организации.

Объектом исследования является управление денежными потоками организации.

Предмет исследования – методы анализа и планирования денежных потоков.

денежный поток управление прогнозирование

1

. Теоретические основы управления денежными потоками предприятия

Изучение экономической природы денежного потока в деятельности предприятия является новым направлением в российском финансовом менеджменте.

Осуществление всех видов финансовых и хозяйственных операций предприятия сопровождается движением денежных средств – их поступлением или расходованием: между предприятиями постоянно совершаются сделки по поводу покупки средств и предметов труда, реализации продукции, следовательно, за все приобретенное со стороны следует уплачивать деньги и соответственно получать платежи за отпущенную продукцию или оказанные услуги. Помимо этого, расчеты ведутся с бюджетом, банками, органами страхования, различными общественными организациями, благотворительными фондами и другие всевозможные расчеты, также денежные средства используются для наличных расчетов с работниками по оплате труда. Этот непрерывный процесс определяется понятием денежный поток.

Денежные потоки предприятия во всех формах и видах, а соответственно и совокупный денежный поток являются важнейшим самостоятельным объектом финансового менеджмента. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его деятельности. Денежные потоки, обеспечивающие нормальную хозяйственную деятельность предприятия, можно представить как систему «финансового кровообращения». Эффективно организованные денежные потоки являются важнейшим симптомом «финансового здоровья», предпосылкой достижения высоких конечных результатов деятельности предприятия, способствуют повышению деятельности. На российских предприятиях учет, анализ и контроль за движением денежных средств помогает обеспечить финансовую устойчивость и платежеспособность в текущем и будущих периодах.

В отечественных и зарубежных источниках понятие «денежный поток» трактуется по-разному. В мировой практике денежный поток обозначается как «cash flow». Данный показатель возник в США в послевоенный период и означает ту часть денежных средств, которая остаётся у хозяйствующего субъекта хотя бы временно, до дальнейшего их распределения.

Согласно МСФО 7 «Отчет о движении денежных средств» в поток денежных средств включаются денежные средства и их эквиваленты. Денежные средства включают деньги в кассе и те средства на счетах в банке, которыми организация может свободно распоряжаться. Информация о средствах, замороженных на счетах организации, или иных средствах, которыми организация не может распорядиться самостоятельно, раскрывается в приложениях к отчету с тем, чтобы обеспечить взаимную увязку данного отчета и бухгалтерского баланса, отражающего полную величину денежных средств организации.

Эквиваленты денежных средств, – это краткосрочные, высоколиквидные вложения предприятия, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности. Таким образом, конкретный вид краткосрочных финансовых вложений организации может быть признан эквивалентом денежных средств. Обычно в мировой практике в качестве эквивалентов денежных средств рассматриваются финансовые вложения сроком до трех месяцев.

В России категория «денежные потоки» приобретает все большее значение. Об этом говорит то, что с 1996 г. в состав бухгалтерской отчетности была введена дополнительная форма №4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Порядок его составления был определен приказом Министерства финансов РФ от 27 марта 1996 года №31.

Российские ученые под денежным потоком предприятия понимают – совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью. Согласно российским стандартам в денежный поток не включаются эквиваленты денежных средств, в отличие от МСФО 7.

Таким образом, несмотря на некоторое различие в терминологии, содержание группировок потоков денежных средств в российских стандартах и МСФО 7 идентично. Российская классификация потоков денежных средств в разрезе текущей, инвестиционной и финансовой деятельности является свидетельством сближения отечественных учетных стандартов с международными.

Понятие денежного потока является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. В числе основных признаков, положенных в основу систематизации денежных потоков предприятия, предлагается выделить следующие:

По масштабам обслуживания хозяйственного процесса:

– денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

– денежный поток по отдельным структурным подразделениям предприятия. Этот вид денежного потока определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

– денежный поток по отдельным хозяйственным операциям. Следует рассматривать как первичный объект самостоятельного управления.

По направлению движения денежных средств:

– положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций. Превышение положительных потоков над отрицательными образует резерв денежной наличности, предприятие получает конкурентные преимущества, необходимые для текущего и перспективного развития. Это превышение означает наличие свободных денежных средств, увеличивающих текущую платежеспособность. Но с другой стороны, свободные денежные средства – потенциальная возможность получения дополнительной прибыли от вложения этих средств в оборот. И увеличение остатка денег означает изъятие средств из оборота и, следовательно, недостаточно эффективное их использование. В этом случае говорят об избытке денежной наличности. Значительный избыток денежных средств приводит к потерям организации, связанным: с упущенной выгодой от прибыльного размещения свободных денежных средств; с инфляцией и обесцениванием неиспользованных в обороте денежных остатков. В среднем избыточным считают денежный остаток свыше 5% от объема оборотных активов.

– отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций. Превышение отрицательных потоков над положительными приводит к дефициту денежных средств.

По методу исчисления объема:

– валовой денежный поток. Характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов. Совокупный денежный поток от всех видов деятельности стремится к нулю, так как отрицательное сальдо свидетельствует о дефиците денежных средств, который должен восполняться положительным потоком, а положительный чистый поток используется в обороте, а не накапливается в остатке. При этом отрицательное сальдо по одному виду деятельности компенсируется положительным сальдо по другому его виду.

– чистый денежный поток. Характеризует разницу между положительным и отрицательным денежными потоками в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток может быть как положительным, так и отрицательным. Положительное значение чистого денежного потока свидетельствует о наращении денежных средств или их притоке, отрицательное – об их оттоке. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

По уровню достаточности объема:

– избыточный денежный поток, характеризует поток, при котором поступления денежных средств существенно превышает реальную потребность предприятия в целенаправленном их расходовании;

– оптимальный денежный поток характеризуется сбалансированностью поступления и использования денежных средств, способствующей формированию их оптимального остатка, позволяющего предприятию своевременно выполнять свои обязательства, которые требуют расчетов только в денежной форме, и при этом поддерживать максимально возможную рентабельность денежных средств;

– дефицитный денежный поток, характеризует поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным;

По методу оценки во времени:

– настоящий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

– будущий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени.

По характеру денежного потока по отношению к предприятию:

– внутренний денежный поток. Характеризует совокупность поступления и расходования денежных средств в рамках предприятия;

– внешний денежный поток. Обслуживает операции предприятия, связанные с его денежными отношениями с хозяйственными партнерами и государственными органами;

По законности осуществления:

– легальный денежный поток. Характеризует поступления и выплаты денежных средств, которые полностью соответствуют действующим в стране правовым нормам;

– теневой денежный поток. Характеризует поступления и выплаты денежных средств, осуществляемые с нарушением действующих в стране правовых норм и связанные с уклонением от налогообложения.

По видам хозяйственной деятельности:

– денежный поток по операционной деятельности.

– денежный поток по инвестиционной деятельности.

– денежные потоки по финансовой деятельности.

Операционная деятельность

– основная, регулярно осуществляемая деятельность предприятия, направленная на получение дохода, а также прочая деятельность, не относящаяся к инвестиционной и финансовой деятельности.

Инвестиционная деятельность

– это деятельность связанная с приобретением и реализацией долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам. Инвестиционная деятельность характеризуется увеличением активов, которые, как ожидается, будут приносить доход длительное время.

Финансовая деятельность

– это деятельность, приводящая к изменениям в размере и составе собственного капитала и заемных средств предприятия.

Классификация поступлений и выплат денежных средств предприятия по видам деятельности приведены в таблице 1.

| Вид деятельности |

Притоки |

Оттоки |

| 1. Операционная |

– выручка от продаж;

– поступления дебиторской задолженности;

– поступления от продажи материальных ценностей, бартера;

– авансы, полученные от покупателей и заказчиков;

– прочие поступления

|

– платежи поставщикам

– выплата заработной платы;

– платежи в бюджет и внебюджетные фонды;

– платежи процентов за кредит;

– погашение кредиторской задолженности;

– прочие выплаты

|

| 2. Инвестиционная |

– продажа основных фондов, нематериальных активов, незавершенного строительства;

– поступление средств от продажи долгосрочных финансовых вложений;

– дивиденды, проценты от долгосрочных финансовых вложений;

– прочие поступления

|

– капитальные вложения на развитие производства;

– долгосрочные финансовые вложения;

– прочие выплаты

|

| 3. Финансовая |

– краткосрочные кредиты и займы;

– долгосрочные кредиты и займы;

– поступления от продажи векселей предприятием и оплаты их должниками;

– поступления от эмиссии акций;

– прочие поступления.

|

– погашение краткосрочных и долгосрочных кредитов и займов;

– покупка и оплата векселей предприятием;

– выплата дивидендов;

– прочие выплаты.

|

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

Эффективное управление денежными потоками требует формирования специальной политики этого управления, как части общей финансовой стратегии предприятия. Такая политика разрабатывается по основным этапам, одним из которых является анализ денежных потоков предприятия за предшествующие периоды.

Основной целью анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени.

Важной составной частью механизма управления денежными потоками предприятия являются системы и методы их анализа.

В соответствии с международными стандартами учета и сложившейся практикой используются два основных метода расчета денежных потоков – прямой и косвенный.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. Исходный элемент – выручка от продаж, то есть Отчет о прибылях и убытках анализируется посредством данного метода сверху вниз. Поэтому прямой метод иногда называют «верхним».

В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки то реализации товаров и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Достоинства прямого метода заключаются в том, что он:

– обеспечивает оперативной информацией о достаточности средств для платежей по текущим обязательствам;

– позволяет определять основные источники положительных потоков и направления отрицательных потоков денежных средств;

– позволяет выявлять статьи, образующие наибольший положительный и отрицательный денежные потоки;

– раскрывает взаимосвязь между объектом продаж и денежной выручкой за отчетный период;

– обеспечивает контроль над всеми поступлениями и направлениями расходования денежных средств, так как денежный поток является обобщением информации регистров бухгалтерского учета;

– позволяет прогнозировать денежные потоки и оценить ликвидность и платежеспособность организации в долгосрочной перспективе.

Недостатком прямого метода является то, что в нем не раскрывается взаимосвязь полученного финансового результата и абсолютного изменения размера денежных средств предприятия. Поэтому целесообразно использовать еще один метод анализа движения денежных средств, который называется косвенным методом.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Отчета о прибылях и убытках анализируется снизу вверх, поэтому косвенный метод еще называют «нижним». Расчет денежных потоков при использовании этого метода ведется от показателя чистой прибыли с соответствующими корректировками на сумму операций не денежного характера, операций, связанных с выбытием долгосрочных активов, на величину изменения оборотных активов или текущих пассивов.

Для расчета прироста или снижения денежных средств в результате операционной деятельности целесообразно осуществить следующие операции:

1) Рассчитать оборотные активы и краткосрочные обязательства исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, остающейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли.

2) Скорректировать чистую прибыль на расходы, не требующие выплаты денежных средств. Для этого данные расходы за период следует прибавить к чистой прибыли.

Формула, по которой осуществляется расчет данного показателя по операционной деятельности, в общем виде выглядит следующим образом:

, ,

где ЧДПо

– сумма чистого денежного потока предприятия по операционной деятельности;

ЧП – сумма чистой прибыли предприятия;

А – сумма амортизационных отчислений;

∆КФВ – изменение суммы краткосрочных финансовых вложений;

∆ДЗ – изменение суммы дебиторской задолженности; ∆З – изменение суммы запасов;

∆КЗ – изменение суммы кредиторской задолженности.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде.

Расчет этого показателя осуществляется по формуле:

, ,

где ЧДПи

– сумма чистого денежного потока предприятия по инвестиционной деятельности;

∆ОС – изменений суммы основных средств;

∆НА – изменение суммы нематериальных активов;

∆НКЗ – изменение суммы незавершенных капитальных вложений;

∆ДФВ – изменение суммы долгосрочных финансовых вложений;

∆Пр – изменение суммы прочих внеоборотных активов.

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов, выплаченных собственникам предприятия.

Формула, по которой осуществляется расчет данного показателя, приведена ниже:

, ,

где ∆СК – изменение суммы собственного капитала;

∆ДК – изменение суммы долгосрочных кредитов и займов;

∆КК – изменение суммы краткосрочных кредитов и займов.

Сумма денежных потоков по указанным трем направлениям деятельности предприятия образует чистый денежный поток. Величину чистого денежного потока можно рассматривать как потенциальный объем денежных средств, которым должно располагать предприятие по результатам своей деятельности.

Этот показатель рассчитывается по формуле:

. .

Преимущества косвенного метода состоят в том, что он позволяет:

– определить взаимосвязь полученной прибыли с изменением величины денежных средств;

– установить соответствие между финансовым результатом и собственными оборотными средствами;

– выявить наиболее сложные направления в деятельности организации, скопления иммобилизованных средств и определить пути выхода из критической ситуации;

– показывает, где овеществлена прибыль организации и куда непосредственно вложены денежные средства.

Недостатками косвенного метода являются:

– высокая трудоемкость при составлении аналитического отчета;

– необходимость привлечения внутренних данных бухгалтерского учета;

– недоступность информации для внешних пользователей.

Несмотря на различную последовательность вычислений, при прямом и косвенном методах в итоге получается одна и та же сумма показателя чистых денежных средств.

Кроме прямого и косвенного методов измерения денежных потоков существует так называемый метод ликвидного денежного потока, который позволяет оперативно рассчитать поток денежных средств на предприятии. Ликвидный денежный поток, как показатель финансовой устойчивости, характеризует изменение чистой кредитной позиции в течение определенного интервала времени. Чистая кредитная позиция – это разность между суммой кредитов полученных предприятием и величиной денежных средств, которыми оно располагает.

, ,

где ДК1

, ДК0

– долгосрочные кредиты и займы в конце и начале отчетного периода соответственно;

КК1

, КК0

– краткосрочные кредиты и займы в конце и начале отчетного периода соответственно;

ДС1

, ДС0

– денежные средства в конце и начале отчетного периода соответственно.

Ликвидный денежный поток служит показателем дефицитного или профицитного сальдо денежных средств, возникающего в случае полного покрытия всех возникших обязательств по заемным средствам.

Ликвидный денежный поток не получил широкого распространения в практике российских банков, так как выражает платежеспособность предприятия в краткосрочном периоде.

Несомненно, каждый метод составления отчета содержит необходимую пользователям информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах предприятия, их движение в виде потоков денежных средств. Метод ликвидного денежного потока характеризует изменение в чистой кредитной позиции предприятия. Выбор метода составления отчета о движении денежных средств следует оставить на усмотрение управляющих предприятием. Но при проведении аналитической работы все эти методы дополняют друг друга и дают реальное представление о движении потока денежных средств предприятия за расчетный период.

Помимо прямого и косвенного методов анализа денежных потоков в работах отечественных аналитиков предлагается использовать коэффициентный метод анализа денежных потоков.

Анализ движения потока денежных средств с применением финансовых коэффициентов имеет приоритетное значение для действующего предприятия. В системе управления денежными потоками наибольшее распространение получили следующие группы финансовых коэффициентов.

На первой стадии анализа оценивается уровень генерирования денежных потоков в процессе хозяйственной деятельности предприятия. Для этого используется показатель удельного объема денежного оборота на единицу используемых активов, который рассчитывается по формуле:

, ,

где Удоа

– удельный объем денежного оборота предприятия на единицу используемых активов;

ПДП – сумма валового положительного денежного потока;

ОДП – сумма валового отрицательного денежного потока;

¯А – средняя стоимость активов предприятия.

На этой стадии анализа особое внимание должно быть уделено рассмотрению динамики общего объема денежного оборота по операционной деятельности предприятия. В этих целях используется показатель удельного объема денежного оборота предприятия на единицу реализуемой продукции, который может быть определен по следующей формуле:

, ,

где Удор

– удельный объем денежного оборота на единицу реализуемой продукции;

ПДПо

– сумма валового положительного денежного потока по операционной деятельности;

ОДПо

– сумма валового отрицательного денежного потока по операционной деятельности;

ОР – объем реализации продукции предприятия за период.

Наконец, на этой стадии анализа следует сопоставить темпы динамики продолжительности денежного оборота по операционной деятельности в днях с темпами динамики цикла денежного оборота предприятия. Продолжительность денежного оборота по операционной деятельности в днях рассчитывается по следующей формуле:

, ,

где ДОод

– продолжительность оборота по операционной деятельности в днях;

ОРд

– однодневный объем реализации продукции предприятия.

Продолжительность цикла денежного оборота предприятия определяется по следующей формуле:

, ,

где ПЦДО – продолжительность цикла денежного оборота предприятия, в днях;

¯З – средняя сумма запасов сырья, материалов, незавершенного производства и готовой продукции;

¯ДЗп

– средняя сумма текущей дебиторской задолженности предприятия;

¯КЗп

– средняя сумма кредиторской задолженности предприятия по поступившей продукции.

На второй стадии анализа рассматривается динамика объема и структуры формирования положительного денежного потока предприятия в разрезе отдельных источников. Основное внимание на этой стадии анализа уделяется изучению источников поступления денежных средств по видам деятельности предприятия. Важным показателем оценки выступает коэффициент участия операционной деятельности в формировании этого потока, который определяется по следующей формуле:

, ,

где КУод

– коэффициент участия операционной деятельности в формировании положительного денежного потока предприятия.

Также необходимо определить коэффициенты участия инвестиционной и финансовой деятельности в формировании положительного денежного потока по аналогичным формулам.

На третьей стадии анализа рассматривается динамика объема и структуры отрицательного денежного потока предприятия по отдельным направлениям затрат денежных средств. Важным показателем оценки выступает коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока, который рассчитывается по следующей формуле:

, ,

где КУид

– коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока;

ОДПи

– сумма отрицательного денежного потока предприятия по инвестиционной деятельности.

На четвертой стадии анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему по предприятию в целом. В процессе этого анализа используется уравнение балансовой модели денежного потока предприятия, которое имеет следующий вид:

, ,

где ДАн

, ДАк

– сумма денежных активов предприятия на начало и конец рассматриваемого периода соответственно.

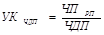

На пятой стадии анализа рассматривается динамика формирования суммы чистого денежного потока как важнейшего показателя оценки результативности всего финансового менеджмента, направленного на обеспечение роста рыночной стоимости предприятия. Расчет уровня качества чистого денежного потока и коэффициента достаточности чистого денежного потока осуществляется по следующим формулам:

, ,

где УКчдп

– уровень качества чистого денежного потока;

ЧПрп

– сумма чистой прибыли, полученной от реализации продукции;

ЧДП – чистый денежный поток.

Коэффициент достаточности чистого денежного потока предприятия:

, ,

где ОД – сумма выплат основного долга по долго- и краткосрочным кредитам и займам;

Зтм

- сумма прироста запасов товарно-материальных ценностей в составе оборотных активов; Зтм

- сумма прироста запасов товарно-материальных ценностей в составе оборотных активов;

Ду

– сумма дивидендов, выплаченных собственникам предприятия на вложенный капитал.

На шестой стадии анализа определяется эффективность денежных потоков. Они дают обобщенную характеристику эффективности формирования денежных потоков предприятия. Обобщающим показателем такой оценки является коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

, ,

где КЭдп

– коэффициент эффективности денежного потока.

На седьмой стадии анализа исследуется ликвидность денежных потоков. Наиболее обобщенную характеристику их ликвидности дает динамика коэффициента ликвидности денежных потоков, который рассчитывается по следующей формуле:

. .

Эти обобщающие показатели могут быть дополнены рядом других частных показателей – коэффициентом рентабельности чистого денежного потока; коэффициентом рентабельности положительных денежных потоков по видам деятельности и др. Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

Обеспечение сбалансированности положительных и отрицательных денежных потоков организации составляет основу для их оптимизации, так как на результаты хозяйственной деятельности оказывает негативное влияние как дефицитный, так и избыточный денежные потоки.

1.3

Политика управления денежными потоками

Управление денежными потоками представляется одним из наиболее значимых функциональных направлений системы финансового менеджмента, тесно связанное с другими системами управления предприятия.

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств предприятия и организацией их оборота.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1) Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех её аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2) Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3) Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время, эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4) Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для новых предприятий, доступ которых к внешним источникам финансирования довольно ограничен.

5) Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативности управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6) Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7) Активные формы управления денежными потоками позволяет предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций.

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели.

Эффективность управления денежными потоками предприятия обеспечивается реализацией ряда принципов, основными из которых являются:

– Интегрированность с общей системой управления предприятием. Управление денежными потоками тесно связано со всеми иными направлениями финансового менеджмента, с операционным, инвестиционным, инновационным и некоторыми другими видами функционального менеджмента. Это определяет необходимость органической интегрированности управления денежными потоками с другими функциональными управляющими системами и общей системой управления предприятием.

– Комплексный характер формирования управленческих решений. Управление денежными потоками должно рассматриваться как комплексная функциональная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность хозяйственной деятельности предприятия.

– Высокий динамизм управления. Даже наиболее эффективные управленческие решения, связанные с формированием и использованием денежных средств, разработанные в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его хозяйственной деятельности. Это связано с высокой динамикой факторов внешней среды, и в первую очередь – с изменением конъюнктуры финансового и товарного рынков. Кроме того, меняются и внутренние условия функционирования предприятия. Поэтому системе управления денежными потоками должен быть присущ высокий динамизм, учитывающий изменение различных факторов.

– Вариативность подхода к разработке отдельных управленческих решений. То есть предполагается, что подготовка каждого управленческого решения в сфере формирования и использования денежных средств и организации их оборота должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих финансовую стратегию или конкретную финансовую политику предприятия по отдельным аспектам его хозяйственной деятельности.

– Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области организации денежных потоков в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией предприятия, стратегическими решениями.

Эффективная система управления денежными потоками, организованная с учетом изложенных принципов, создает основу высоких темпов развития предприятия, сбалансированности объемов основных видов его хозяйственной деятельности, достижения высоких конечных результатов этой деятельности и постоянного роста его рыночной стоимости.

С учетом содержания и принципов управления денежными потоками предприятия формируют его цели и задачи.

| Главная цель управления |

Основные задачи управления денежными потоками, направленные на реализацию его главной цели |

Содержание задачи |

| Обеспечение максимального благосостояния собственников в текущем и перспективном периоде |

1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности. |

Определяется потребность в необходимом объеме, устанавливается система источников их формирования и обеспечивается минимизация стоимости их привлечения. |

| 2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования. |

Обеспечивается необходимая пропорциональность в направлении денежных ресурсов на развитие его операционной, инвестиционной и финансовой деятельности, обеспечивающая достижение наилучших конечных результатов. |

| 3. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития. |

Обеспечивается формированием рациональной структуры источников привлечения денежных средств, оптимизируется объем их привлечения и т.п. |

| 4. Поддержание постоянной платежеспособности предприятия. |

Эффективное управлением остатками денежных активов, обеспечение равномерности и синхронности денежных потоков. |

| 5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования. |

Выбор эффективной амортизационной политики, реинвестирование временно свободных денежных средств, своевременная реализация используемых активов. |

| 6. Обеспечение минимизации потерь стоимости денежных средств в процессе их использования на предприятии. |

Для этого следует избегать формирования чрезмерных запасов денежных средств, избегать отдельные виды финансовых рисков и т.п. |

Современная экономическая теория в качестве главной цели финансовой деятельности предприятия выдвигает обеспечение максимизации благосостояния собственников предприятия, которое получает конкретное выражение в максимизации рыночной стоимости предприятия. Данная цель наилучшим образом реализует финансовые интересы владельцев предприятия. В этой главной цели получают отражение факторы времени, доходности и риска, что является более полным отражением мотивации финансовой деятельности предприятия.

Следовательно, главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

Все рассмотренные задачи управления денежными потоками предприятия теснейшим образом взаимосвязаны.

В процессе управления денежными потоками отдельные задачи должны быть оптимизированы между собой для наиболее эффективной реализации его главной цели. Ранжирование отдельных задач управления денежными потоками осуществляется путем задания весов каждой из них исходя из их приоритетности с позиций развития предприятия и финансового менталитета его собственников и менеджеров.

Для решения основных задач, направленных на достижение главной цели управления денежными потоками, необходимо, чтобы финансовый менеджер был обеспечен всей необходимой, полной и достоверной информацией, характеризующей денежные потоки предприятия различных видов.

Эффективность каждой управляющей системы в значительной мере зависит от ее информационного обеспечения.

Информационная система управления денежными потоками представляет собой функциональный комплекс, обеспечивающий процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки оперативных управленческих решений по всем аспектам их формирования на предприятии.

Конкретные показатели этой системы формируются за счет:

– внешних,

– внутренних источников информации.

Для анализа денежных потоков внутренними источниками информации являются бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, приложение к балансу, Главная книга, журналы-ордера, справки бухгалтерии и др.

В бухгалтерском балансе содержится информация об остатках денежных средств предприятия на начало и конец периода. Анализируя данные баланса, следует учитывать, что его показатели не являются непосредственными показателями денежных потоков предприятия, так как это статические показатели.

Показатели «Отчета о прибылях и убытках» имеют довольно важное значение для проведения анализа денежных потоков косвенным методом. Именно в этой форме отчетности содержатся такие показатели, как: выручка от продажи товаров; валовая прибыль, прибыль до налогообложения; чистая прибыль и другие показатели.

В форме №3 «Отчет об изменениях капитала» раскрываются частные показатели движения собственного капитала предприятия, отражаются поступление и расходование всех его составляющих, а также оценочных резервов.

Главный информационный источник – это «Отчет о движении денежных средств». При формировании информации указанного отчета, по российским правилам, используется только прямой метод, в отличие от МСФО 7, который разрешает использовать как прямой, так и косвенный метод. Сведения о движении денежных средств предприятия представляются в данном отчете в валюте Российской Федерации.

Отчет о движении денежных средств должен раскрывать информацию о денежных потоках организации, характеризующую источники поступления денежных средств и направления их расходования.

Отчет содержит информацию, в которой заинтересованы как собственники, так и кредиторы.

Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.

Кредиторы могут оставить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств.

В отчете о движении денежных средств должна быть представлена информация о потоках денежных средств и их эквивалентов за период в разрезе операционной, инвестиционной и финансовой деятельности.

Принципиально важным является то, что согласно международным стандартам перемещение между отдельными статьями денежных средств и их эквивалентов рассматривается не как движение денежных средств, а как способ управления ими. Поэтому такое перемещение не включается в расчет оттоков и притоков денежных средств.

В форме №5 «Приложение к бухгалтерскому балансу» дается развернутая количественная характеристика показателей движения заемных средств; дебиторской и кредиторской задолженности; амортизируемого имущества; расходов по обычным видам деятельности и др.

Основной целью организации учета и формирования отчетности, характеризующей денежные потоки предприятия различных видов, является обеспечение финансовых менеджеров необходимой информацией для проведения всестороннего их анализа, планирования и контроля.

2.1

Краткая характеристика предприятия

Объектом исследования выступает ООО «Рубин», основным видом деятельности которого является швейное производство.

Целью создания предприятия является объединение экономических, материальных, финансовых и иных ресурсов участников общества для удовлетворения потребностей населения товарами народного потребления и получения максимальной прибыли.

Основными задачами деятельности ООО «Рубин» являются:

– формирование условий наиболее полного удовлетворения спроса покупателей продукции в рамках среднего сегмента потребительского рынка;

– обеспечение высокого качества производимой продукции;

– обеспечение экономичности осуществления производственно-технологического и торгово-хозяйственного процесса;

– максимизация суммы прибыли, остающейся в распоряжении фирмы, и обеспечение ее эффективного использования.

Уставный капитал общества в настоящее время составляет 60 тыс. руб.

Предприятие специализируется на пошиве женской и детской одежды различного назначения и ориентированной на группы потребителей с различным достатком. Основными потребителями ООО «Рубин» являются люди со средним уровнем доходов. Продукция предприятия пользуется широким спросом у населения. На данный момент предприятие сотрудничает с более чем 12 магазинами в г. Новосибирске, принимая и выполняя заказы на пошив одежды для различных категорий заказчиков, а также осуществляет поставки своей продукции в магазины Новосибирской области и ближайших городов Сибирского региона.

Объем продаж представлен в таблице 3.

Таблица 3 – Объем продаж ООО «Рубин»

| 2006 |

2007 |

2008 |

%, 2007/2006 |

%, 2008/2007 |

| Женская одежда, шт. |

4320 |

4560 |

4730 |

5,6 |

3,7 |

| Детская одежда, шт. |

3080 |

3112 |

4090 |

1,03 |

31,4 |

| Индивидуальный пошив |

720 |

754 |

768 |

4,7 |

1,9 |

| Итог |

8120 |

8426 |

9588 |

3,8 |

13,8 |

Анализ таблицы 3 показывает, что наибольшим спросом пользуется детская одежда, объем продаж в 2008 г. имел довольно значительный прирост – 31,4% по сравнению с предыдущим годом. Причиной этому является умеренная ценовая политика на производимую продукцию. Индивидуальный пошив имеет самые низкие показатели. На это сказываются более высокие цены, чем на готовую продукцию: обычно используются более дорогие материалы и работа дизайнера.

Предприятие работает на конкурентном рынке. На территории г. Новосибирска работают крупные швейные производства: ОАО «Синар», ООО «Приз». ОАО «Северянка», производитель женской одежды, является самым главным конкурентом рассматриваемого предприятия.

ООО «Рубин» для поддержания конкурентных преимуществ использует политику ценообразования с ориентацией на конкурентов. Так же на предприятии действует система качества продукции и производства в целом.

За период 2006–2008 гг. ООО «Рубин» были получены следующие основные результаты деятельности.

Таблица 4 – Основные экономические показатели ООО «Рубин» за 2006–2008 гг.

| Показатели |

2006 г. |

2007 г. |

2008 г. |

Абсолютное изменение, |

Темп роста, % |

| 2007 г. |

2008 г. |

2007 г. |

2008 г. |

| Выручка от реализации, тыс. руб. |

129613 |

104123 |

151852 |

-25490 |

47729 |

80,33 |

145,84 |

| Себестоимость, тыс. руб. |

95055 |

90469 |

130113 |

-4586 |

39644 |

95,18 |

143,82 |

| Валовая прибыль, тыс. руб. |

34558 |

13654 |

21739 |

-20904 |

8085 |

39,51 |

159,21 |

| Коммерческие и управленческие расходы, тыс. руб. |

1517 |

1998 |

2343 |

481 |

345 |

131,71 |

117,27 |

| Прибыль от продаж, тыс. руб. |

33041 |

11656 |

19396 |

-21385 |

7740 |

35,28 |

166,40 |

| Прибыль до налогообложения, тыс. руб. |

30833 |

11895 |

17582 |

-18938 |

5687 |

38,58 |

147,81 |

| Чистая прибыль, тыс. руб. |

25340 |

9369 |

12682 |

-15971 |

3313 |

36,97 |

135,36 |

По данным таблицы 4 видно, что выручка от реализации товаров в 2007 году уменьшилась на 19,67%, а в 2008 г. увеличилась на 45,84% и составила 104123 тыс. руб. и 151852 тыс. руб. соответственно.

Прибыль от реализации увеличивается быстрее, чем увеличивается нетто-выручка от реализации товаров, продукции, работ, услуг – это свидетельствует о снижении уровня затрат. Коммерческие и управленческие расходы с каждым годом увеличиваются на 31,7% в 2007 г., и на 17,27% в 2008 г. Все это говорит о позитивных тенденциях, наметившихся в 2008 году, т. к. темп роста выручки опережает темпы роста расходов, что привело к увеличению чистой прибыли, остающейся в распоряжении предприятия, в 2008 г. она увеличилась на 35,36% по сравнению с 2007 г.

Также произошли изменения в составе и структуре оборотных активов ООО «Рубин» и на основе формы №1 необходимо определить их абсолютное изменение и темп их изменения.

Таблица 5 – Анализ динамики и структуры оборотных активов ООО «Рубин» за 2006–2008 гг.

| Показатели |

На начало 2007 г. |

На начало 2008 г. |

На начало 2009 г. |

Абсолютное изменение; +/- |

Темп изменения, % |

| 2007 г. |

2008 г. |

2007 г. |

2008 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Запасы, тыс. руб. |

11729 |

17848 |

32634 |

6119 |

14786 |

152,17 |

182,84 |

| Дебиторская задолженность, тыс. руб. |

49709 |

41975 |

30965 |

-7734 |

-11010 |

84,44 |

73,77 |

| Краткосрочные финансовые вложения, тыс. руб. |

8836 |

9299 |

1944 |

463 |

-7355 |

105,24 |

20,91 |

| Денежные средства, тыс. руб. |

7442 |

14906 |

13511 |

7464 |

-1395 |

200,30 |

90,64 |

| Оборотные активы, тыс. руб. |

78624 |

85077 |

82123 |

6453 |

-2954 |

108,21 |

96,53 |

| Доля запасов в оборотных активах, % |

14,92 |

20,98 |

39,74 |

6,06 |

18,76 |

140,63 |

189,42 |

| Доля дебиторской задолженности в оборотных активах, % |

63,22 |

49,34 |

37,71 |

-13,89 |

-11,63 |

78,04 |

76,42 |

| Доля краткосрочных финансовых вложений в оборотных активах, % |

11,24 |

10,93 |

2,37 |

-0,31 |

-8,56 |

97,26 |

21,66 |

| Доля денежных средств в оборотных активах, % |

9,47 |

17,52 |

16,45 |

8,06 |

-1,07 |

185,10 |

93,90 |

По полученным результатам анализа динамики оборотных активов можно сделать следующие выводы. Оборотные активы ООО «Рубин» за 2007 год увеличились на 6453 тыс. руб. или на 8,21%, и составили на конец года 85077 тыс. руб. Увеличение оборотных активов в 2007 году произошло за счет резкого увеличения денежных средств в 2 раза или на 7464 тыс. руб., а также за счет увеличения запасов на 6119 тыс. руб. С одной стороны это заслуживает положительной оценки, так как денежные средства являются наиболее ликвидными, с точки зрения общей ликвидности оборотных активов, но с другой стороны не стоит забывать о том, что деньги не должны лежать на расчетном счете, деньги должны «работать» и приносить доход.

Величина краткосрочных финансовых вложений также выросла, но незначительно – на 463 тыс. руб. или на 5,24%. Положительным моментом является отрицательная динамика дебиторской задолженности на 7734 тыс. руб. или на 15,56%.

В 2008 г. произошло уменьшение всех статей оборотных активов кроме запасов, они увеличились на 14786 тыс. руб. или на 82,84%.

Дебиторская задолженность снизилась на 26,23%, краткосрочные финансовые вложения – на 79,09, а денежные средства – на 9,36%. В целом оборотные активы сократились на 3,47% или на 2954 тыс. руб.

По результатам анализа структуры оборотных активов видно, что в конце 2008 г. произошли изменения в структуре оборотных активов ООО «Рубин». Это было связано со значительным увеличением запасов и денежных средств и, следовательно, с уменьшением остальных статей оборотных активов.

Доля запасов с начала 2007 г. до начала 2009 г. увеличилась на 24,82% и составила 39,74% от общей суммы оборотных активов. Доля дебиторской задолженности значительно снизилась. Доля краткосрочных финансовых вложений снизилась с 11,24 до 2,37%. А доля денежных средств напротив увеличилась: на начало 2007 г. – 9,47%, на начало 2009 г. – 16,45%.

Данная ситуация заслуживает отрицательной оценки, так как предприятию незачем накапливать денежные средства на расчетном счете и нести потери в связи с упущенной выгодой, а также не следует превышать 5% барьер после которого сумма денежных средств считается избыточной.

В целом такая структура оборотных активов позволяет ООО «Рубин» иметь высокие значения коэффициентов ликвидности, некоторые из которых даже превышают рекомендуемые значения.

Для полного анализа состояния денежных средств необходимо рассчитать коэффициенты оборачиваемости.

Результаты проведенных расчетов показывают, что скорость оборота денежных средств с 2006 года замедлилась на 10 оборотов, следовательно, длительность одного оборота увеличилась на 17 дней и составила в 2008 году 34,7 дней. В условиях инфляции это является отрицательным фактором, так как предприятию нецелесообразно накапливать и длительное время хранить денежные средства, из-за их обесценения.

Таблица 6 – Показатели оборачиваемости ООО «Рубин» за 2006–2008 гг.

| Показатель |

Способ расчета |

Результат |

Абсолютное изменение, +/- |

Темп изменения, % |

| 2006 г. |

2007 г. |

2008 г. |

2007 г. |

2008 г. |

2007 г. |

2008 г. |

| Коэффициент оборачиваемости денежных средств, число оборотов |

|

20,4 |

9,3 |

10,4 |

-11,1 |

1,1 |

45,7 |

111,36 |

| Длительность оборота, в днях |

|

17,7 |

38,6 |

34,7 |

20,9 |

-3,9 |

218,8 |

89,81 |

| Коэффициент оборачиваемости оборотных активов, число оборотов |

|

1,9 |

1,3 |

1,8 |

-0,6 |

0,5 |

67,51 |

142,06 |

| Длительность оборота, в днях |

|

191 |

283 |

199 |

92 |

-84 |

148,12 |

70,39 |

| Коэффициент оборачиваемости активов, число оборотов |

|

1,2 |

0,8 |

1,1 |

-0,4 |

0,3 |

65,92 |

137,71 |

| Длительность оборота, в днях |

|

295 |

447 |

325 |

152 |

-123 |

151,69 |

72,62 |

Полученные показатели оборачиваемости оборотных активов оцениваются неудовлетворительно, так как ООО «Рубин» оборачиваемость оборотных активов должна составлять не менее 6 оборотов в год, а на ООО «Рубин» этот показатель равен 1,9 оборотов в 2006 году и 1,8 оборотов в 2008 году.

Также неблагоприятным моментом является то, что показатели оборачиваемости активов имеют отрицательную динамику и произошло увеличение длительности одного оборота по сравнению с 2006 годом в 1,5 раза. Предприятию необходимо ускорять оборачиваемость оборотных активов с помощью более эффективного управления и использования оборотных средств.

2.3

Анализ движения денежных средств по видам деятельности

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Основная задача анализа денежных потоков заключается в выявлении причин недостатка денежных средств, определении источников их поступлений и направлений использования. Цель анализа – выделить, по возможности, все операции, затрагивающие движение денежных средств. Анализ движения денежных средств проводится прямым и косвенным методом. Оценка движения денежных средств прямым методом начинается с общей оценки движения денежных средств по организации.

Таблица 7 – Анализ движения денежных средств по видам деятельности

ООО «Рубин» за 2006–2008 гг.

| Вид деятельности |

2006 г. |

2007 г. |

2008 г. |

Изменение, |

Темп роста, % |

| 2007 |

2008 |

2007 |

2008 |

| Остаток денежных средств на начало года |

3830 |

7442 |

14906 |

3612 |

7464 |

194,31 |

200,30 |

| Чистый денежный поток от текущей деятельности |

3017 |

39626 |

2528 |

36609 |

-37098 |

1313,42 |

6,38 |

| Чистый денежный поток от инвестиционной деятельности |

158 |

-33193 |

-2967 |

-33351 |

30226 |

| Чистый денежный поток от финансовой деятельности |

437 |

1031 |

-103 |

594 |

-1134 |

235,93 |

| Чистое увеличение денежных средств |

3612 |

7464 |

-542 |

3852 |

-8006 |

206,64 |

| Остаток денежных средств на конец года |

7442 |

14906 |

14364 |

7464 |

-542 |

200,30 |

96,36 |

Из данных таблицы 6 следует, что в 2006 и 2007 годах на конец отчетного периода произошло увеличение остатков денежных средств по сравнению с началом периода, в 2006 г. на 3612 тыс. руб. или на 48,5%, в 2007 г. на 7464 тыс. руб., что оказывало положительное влияние на ликвидность организации. В 2008 году остаток на конец периода сократился незначительно – на 542 тыс. руб. или на 3,64%. При этом увеличение денежных средств организации произошло в основном за счет положительного денежного потока по текущей деятельности. Вместе с тем наблюдается значительный отток денег по инвестиционной деятельности в 2007 и в 2008 гг. Источником финансирования капитальных и финансовых вложений при этом являлись не только деньги, заработанные производством и продажей продукции, но и заемные средства.

Следует также отметить, что динамика денежных потоков от различных видов деятельности имеет нестабильный и разнонаправленный характер. Так в 2006 году были получены положительные чистые денежные потоки по всем видам деятельности.

В 2007 году по текущей деятельности был получен чистый приток денег в размере 39626 тыс. руб., что позволило организации финансировать за счет полученных средств инвестиционную деятельность, отрицательный денежный поток по которой составил 33193 тыс. руб.

В 2008 году из-за значительного снижения величины чистого денежного потока по текущей деятельности до 2528 тыс. руб., этих средств было недостаточно для финансирования инвестиций, чистый денежный отток по инвестиционной деятельности составил 2967 тыс. руб., а также для погашения задолженности по займам. Это повлияло на снижение остатка денежных средств на конец года, однако, их величина остается значительной 14364 тыс. руб. Далее целесообразно исследовать состав источников поступления денежных средств и направлений их расходования в разрезе отдельных видов деятельности, а также оценить динамику притоков и оттоков в анализируемом периоде.

Таблица 8 – Анализ движения денежных средств по текущей деятельности

ООО «Рубин» за 2006–2008 гг.

| Показатель |

2006 г. |

2007 г. |

2008 г. |

Изменение, |

Темп роста, % |

| 2007 |

2008 |

2007 |

2008 |

| 1. Поступление денежных средств – всего |

34677 |

159584 |

204198 |

124907 |

44614 |

в 4,6 раза |

128,0 |

| в том числе: |

| 1.1. Средства, полученные от покупателей, заказчиков |

15670 |

148076 |

176210 |

132406 |

28134 |

в 9,5 раз |

119,0 |

| 1.2. Авансы полученные |

9653 |

2083 |

21808 |

-7570 |

19725 |

21,6 |

в 10,5 раз |

| 1.3. Прочие доходы |

9354 |

9425 |

6180 |

71 |

-3245 |

100,8 |

65,6 |

| 2. Расходование денежных средств – всего |

31660 |

119958 |

201670 |

88298 |

81712 |

в 3,8 раза |

168,1 |

| в том числе: |

| 2.1. Оплата приобретенных товаров, услуг, сырья и иных оборотных активов |

10490 |

45914 |

146026 |

35424 |

100112 |

в 4,4 раза |

в 3,2 раза |

| 2.2. Оплата труда |

10360 |

14336 |

18585 |

3976 |

4249 |

138,4 |

129,6 |

| 2.3. Выплата дивидендов, процентов |

1130 |

1972 |

1941 |

842 |

-31 |

174,5 |

98,4 |

| 2.4. Расчеты по налогам и сборам |

6283 |

11642 |

20554 |

5359 |

8912 |

185,3 |

176,6 |

| 2.5. Отчисления в государственные внебюджетные фонды |

3295 |

6023 |

6910 |

2728 |

887 |

182,8 |

114,7 |

| 2.6. Прочие расходы |

102 |

40071 |

7654 |

39969 |

-32417 |

в 393 раза |

19,1 |

| 3. Чистые денежные средства от текущей деятельности |

3017 |

39626 |

2528 |

36609 |

-37098 |

в 13 раз |

6,4 |

По данным табл. 8 видно, что в 2007 году поступление денежных средств по текущей деятельности возросло на 124907 тыс. руб. или в 4,6 раза. Этот прирост обеспечен увеличением выручки от продаж на 132406 тыс. руб. или в 9,5 раз. Сумма полученных авансов уменьшилась на 7570 тыс. руб. или на 78,4%, а прочие доходы выросли незначительно – на 71 тыс. руб. или на 0,8%.

Расходование средств также значительно выросло, но более низкими темпами. В целом расходование денежных средств по текущей деятельности увеличилось на 88298 тыс. руб. или в 3,8 раза. При этом рост оттока средств произошел по всем направлениям расходования денежных активов. Наиболее значительный прирост произошел по статье «Прочие расходы» – на 39969 тыс. руб. или в 393 раза. К сожалению, в Отчете о движении денежных средств ООО «Рубин» не дана их расшифровка, несмотря на существенность величины. Также значительный рост оттока наблюдается по оплате приобретенных товаров и услуг – на 35424 тыс. руб. или в 4,4 раза. В целом более высокие темпы роста притока денежных средств по сравнению с оттоком в 2007 году обусловили еще более высокие темпы роста чистого денежного потока по текущей деятельности с 3017 до 39626 тыс. руб., в результате обеспечив себя финансовыми ресурсами для осуществления инвестиций.

В 2008 году по сравнению с 2007 поступление денежных средств по текущей деятельности также выросла, но более низкими темпами, чем в предыдущем периоде – на 44614 тыс. руб. или на 28%. Этот прирост обеспечен ростом выручки на 28134 тыс. руб. или на 19%, а также увеличением сумм авансовых платежей на 19725 тыс. руб. или в 10,5 раз.

Одновременно наблюдается боле значительное увеличение расходование увеличение расходования денежных средств по текущей деятельности на 81712 тыс. руб. или на 68%. При этом наиболее значительный рост оттока произошел по оплате товаров и услуг на 100112 тыс. руб. или в 3,2 раза. Также значительно выросли расчеты по налогам и сборам на 8912 тыс. руб. или на 76,6%. Уменьшилась величина оттока по статье «Прочие расходы» на 32417 тыс. руб. или на 80,9%. Таким образом, в 2008 году чистый денежный поток по текущей деятельности уменьшился на 37098 тыс. руб. или на 93,6% и составил 2528 тыс. руб.

Движение денежных средств по инвестиционной деятельности представлено в табл. 9.

Таблица 9 – Анализ движения денежных средств по инвестиционной деятельности ООО «Рубин» за 2006–2008 гг.

| Показатель |

2006 г. |

2007 г. |

2008 г. |

Изменение, |

Темп роста, % |

| 2007 |

2008 |

2007 |

2008 |

| 1. Поступление денежных средств – всего

|

18528

|

56908

|

25637

|

38380

|

-31271

|

в 3 раза

|

45,0

|

| в том числе: |

| 1.1. Выручка от продажи объектов основных средств и иных внеоборотных активов |

103 |

137 |

98 |

34 |

-39 |

133,0 |

71,5 |

| 1.2. Полученные проценты |

420 |

930 |

328 |

510 |

-602 |

221,4 |

35,3 |

| 1.3. Поступления от погашения займов, предоставленных другим организациям |

18005 |

55841 |

25211 |

37836 |

-30630 |

310,1 |

45,1 |

| 2. Расходование денежных средств – всего

|

18370

|

90101

|

28604

|

71731

|

-61497

|

в 4,9 раза

|

31,7

|

| в том числе: |

| 2.1. Приобретение дочерних организаций |

0 |

28 |

0 |

28 |

-28 |

| 2.2. Приобретение объектов основных средств |

8740 |

24952 |

7860 |

16212 |

-17092 |

в 2,85 раза |

31,5 |

| 2.3. Приобретение ценных бумаг и иных финансовых вложений |

9530 |

23720 |

20744 |

14190 |

-2976 |

в 2,5 раза |

87,5 |

| 2.4. Займы, предоставленные другим организациям |

100 |

41401 |

0 |

41301 |

-41401 |

в 414 раз |

| 3. Чистые денежные средства от инвестиционной деятельности

|

158

|

-33193

|

-2967

|

-33351 |

30226 |

8,9 |

Из данных табл. 9 следует, что в 2007 году по сравнению с 2006 наблюдается увеличение притока денежных средств от инвестиционной деятельности с 18528 тыс. руб. до 56908 тыс. руб., т.е. на 38380 тыс. руб. или в 3 раза. Это связано с ростом поступлений денежных средств по всем позициям, но наибольший рост поступлений денежных средств наблюдается от погашения займов, предоставленных другим организациям на 37836 тыс. руб.

В то же время на 71731 тыс. руб. или в 4,9 раза возрос отток денежных средств по инвестиционной деятельности. Основной прирост обеспечен ростом займов, предоставленных другим организациям на 41401 тыс. руб. или в 414 раз, а также увеличением вложений в основные средства на 16212 тыс. руб. или в 2,85 раза и в ценные бумаги на 14190 тыс. руб. или в 2,5 раза. Таким образом, эти расходы не обеспечены поступлениями от инвестиционной деятельности – получен отрицательный чистый денежный поток в сумме 33193 тыс. руб.

В 2008 г. по сравнению с 2007 г. поступление денежных средств от инвестиционной деятельности сократилось на 31271 тыс. руб. или на 55%. Сокращение поступлений наблюдается по всем статьям, но наибольшее снижение поступлений средств по погашению займов, выданных другим организациям на 30630 тыс. руб. или на 55%.

Отток денежных средств также значительно сократился на 61947 тыс. руб. или на 68,3%, что обусловлено уменьшением отрицательного денежного потока по всем статьям. Несмотря на то, что снижение оттока произошло более высокими темпами, чем снижение поступлений, организация получила в результате 2008 года отрицательный чистый денежный поток по инвестиционной деятельности в размере 2967 тыс. руб.

Анализ движения денежных средств по финансовой деятельности проведем по данным таблицы 10.

Представленные в табл. 10 данные позволяют увидеть, что поступление денежных средств по финансовой деятельности было связано только с получением займов и кредитов от других организаций.

В 2007 году приток возрос на 206 тыс. руб. или на 16% и составил 1486 тыс. руб., что может быть вызвано высокими инвестиционными потребностями ООО «Рубин». Одновременно наблюдается сокращение оттока денежных средств на погашение ранее взятых займов и кредитов – на 388 тыс. руб. или на 46%.

Таблица 10 – Анализ движения денежных средств по финансовой деятельности ООО «Рубин» за 2006–2008 гг.

| Показатель |

2006 |

2007 |

2008 |

Изменение, |

Темп роста, % |

| 2007 |

2008 |

2007 |

2008 |

| 1. Поступление денежных средств – всего

|

1280 |

1486 |

2000 |

206 |

514 |

116,1 |

134,6 |

| в том числе: |

| 1.1. Поступления от займов и кредитов, предоставленных другими организациями |

1280 |

1486 |

2000 |

206 |

514 |

116,1 |

134,6 |

| 2. Расходование денежных средств – всего

|

843 |

455 |

2103 |

-388 |

1648 |

54,0 |

462,2 |

| в том числе: |

| 2.1. Погашение займов и кредитов |

843 |

455 |

2103 |

-388 |

1648 |

54,0 |

462,2 |

| 3. Чистые денежные средства от финансовой деятельности

|

437

|

1031

|

-103

|

594 |

-1134 |

в 2,4 раза |

-10,0 |

При этом в 2007 году интенсивность погашение снижается, что обусловило превышение полученных заемных средств над погашенными и образование положительного чистого денежного потока по финансовой деятельности – 1031 тыс. руб., что на 594 тыс. руб. или 2,4 раза больше значения 2006 г.

В 2008 году сумма полученных за период займов увеличилась на 514 тыс. руб. или на 34,6%, однако погашение займов за этот период было немного больше – 2103 тыс. руб. Таким образом, по итогам 2008 года получен отрицательный денежный поток – 103 тыс. руб., что свидетельствует о незначительном снижении зависимости ООО «Рубин» от внешних источников финансирования.

Анализ движения денежных средств прямым методом дает представление о динамике денежных потоков в разрезе отдельных направлений деятельности организации. Данный анализ необходимо дополнить расчетом и оценкой финансовых коэффициентов, используемых для анализа денежных потоков.

2.4

Анализ эффективности управления денежными потоками на предприятии

В последнее время все чаще используется отечественными аналитиками коэффициентный метод анализа. В процессе использования этой системы анализа определяются различные относительные показатели денежных потоков и степень их влияния на общее финансовое состояние предприятия. В системе управления денежными потоками наибольшее распространение получили следующие группы коэффициентов.

В первую группу входят коэффициенты участия операционной, инвестиционной и финансовой деятельности в формирование положительного и отрицательного денежных потоков предприятия. То есть рассматривается динамика объема и структуры формирования положительного денежного потока в разрезе отдельных источников поступления денежных средств и отрицательного денежного потока в разрезе отдельных направлений расходования денежных средств.

Результаты расчета этих коэффициентов представлены в таблице 11.

Таблица 11 – Анализ структуры денежных потоков по видам деятельности ООО «Рубин» за 2006–2008 гг.

| Показатели |

Результат |

Абсолютное изменение, +/- |

Темп изменения, % |

| 2006 г. |

2007 г. |

2008 г. |

2007 г. |

2008 г. |

2007 г. |

2008 г. |

| ПДП |

100 |

100 |

100 |

| КУ+

од

|

63,65 |

73,21 |

88,08 |

9,57 |

14,87 |

115,0 |

120,3 |

| КУ+

ид

|

34,01 |

26,11 |

11,06 |

-7,90 |

-15,05 |

76,8 |

42,4 |

| КУ+

фд

|

2,35 |

0,68 |

0,86 |

-1,67 |

0,18 |

29,0 |

126,5 |

| ОДП |

100 |

100 |

100 |

| КУ-

од

|

62,23 |

56,98 |

86,79 |

-5,25 |

29,80 |

91,6 |

152,3 |

| КУ-

ид

|

36,11 |

42,80 |

12,31 |

6,69 |

-30,49 |

118,5 |

28,8 |

| КУ-

фд

|

1,66 |

0,22 |

0,90 |

-1,44 |

0,69 |

13,0 |

418,7 |

Данные таблицы 11 показывают, что в структуре притока денежных средств в анализируемом периоде основную долю составляло их поступление от текущей деятельности. В течение всего период наблюдается постепенное увеличение их доли в общей сумме поступлений – в 2006 г. 63,65%, в 2007 г. – 73,21%, в 2008 г. – 88,08%. По инвестиционной и финансовой деятельности удельный вес поступлений постепенно снижается: по инвестиционной с 34,01% до 11,06%, по финансовой – с 2,35% до 0,86%.

Наибольшая доля в структуре оттока денежных средств также принадлежит текущей деятельности. Однако в отличие от притока в 2007 году по сравнению с 2006 г. она сокращается с 62,23% до 56,98%. Одновременно увеличился удельный вес расходования денежных средств по инвестиционной деятельности с 36,11% до 42,8%. Доля расходов финансовых ресурсов на осуществление финансовой деятельности в 2007 г. незначительна – всего 0,22%. Но в 2008 г. доля расходов по текущей деятельности значительно увеличилась – до 86,79%, а удельный вес оттока по инвестиционной деятельности сократился в 3,5 раза до 12,31%.

Таким образом, основной приток и отток средств наблюдается от основной деятельности организации. Данные таблицы 11 подтверждают вывод о том, что текущая деятельность генерирует денежные средства в объеме, достаточном не только для обеспечения потребностей основной деятельности, но и для частичного покрытия инвестиционных расходов.

Следующая группа коэффициентов характеризует эффективность денежных потоков, обобщающим показателем которой является коэффициент эффективности денежных потоков.

Таблица 12 – Показатели эффективности денежных потоков ООО «Рубин» за 2006–2008 гг.

| Показатель |

Результат |

Абсолютное изменение, +/- |

Темп изменения, % |

| 2006 г. |

2007 г. |

2008 г. |

2007 г. |

2008 г. |

2007 г. |

2008 г. |

| КЭдп |

0,071 |

0,035 |

-0,002 |

-0,036 |

-0,038 |

49,938 |

-6,578 |

Так как коэффициент эффективности денежных потоков дает представление о взаимосвязи между общим притоком денежных средств и расходами предприятия, то производить анализ этого коэффициента на данном предприятии в 2008 году не целесообразно, так как за этот год у предприятия наблюдался отток денежных средств в размере 542 тыс. руб. А в 2006 и 2007 годах показатель находился на грани.

Третья группа показателей включает коэффициенты, характеризующие ликвидность денежных потоков. Результаты расчета коэффициентов ликвидности приведены в таблице 13.

Таблица 13 – Показатели ликвидности денежных потоков ООО «Рубин» за 2006–2008 гг.

| Показатели |

Рекомендуемое значение |

Результат |

| 2006 г. |

2007 г. |

2008 г. |

| КЛдп |

≥ 2 |

1,07 |

1,04 |

0,998 |

| Кол |

1–2 |

1,37 |

1,29 |

1,65 |

| Кпл |

≥ 0,8 |

1,12 |

0,96 |

0,92 |

| Кал |

0,2–0,5 |

0,32 |

0,42 |

0,32 |

Динамика коэффициента ликвидности денежных потоков дает наиболее обобщающую характеристику их ликвидности. По полученным значениям видно, что соответствуют рекомендуемому значению. Это говорит о том, валовой положительный денежный поток ООО «Рубин» обеспечивает полное покрытие отрицательного его денежного потока, за исключением 2008 года, в котором наблюдается обратная ситуация. Этот динамический показатель дополнен другими показателями ликвидности.

Коэффициент общей ликвидности характеризует способность организации рассчитываться по краткосрочным обязательствам в перспективе. Динамика данного коэффициента в ООО «Рубин» за весь период положительна, т.е. его значение на начало 2009 года увеличилось по сравнению с 2006 г. и составило 1,65. Это свидетельствует о том, что имеющиеся у организации оборотные средства позволяют погасить краткосрочные обязательства.

Коэффициент промежуточной ликвидности показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. В ООО «Рубин» показатель выше рекомендованного значения, несмотря на постепенное снижение его величины.

Коэффициент абсолютной ликвидности показывает долю краткосрочных обязательств, которая может быть покрыта денежными средствами и краткосрочными финансовыми вложениями. Значение этого показателя находится в рекомендованных границах и колеблется от 0,32 до 0,42, это значит, что ООО «Рубин» может немедленно погасить от 32 до 42% своих краткосрочных обязательств.

В целом сложившаяся ситуация управления денежными потоками заслуживает положительной оценки.

Результаты проведенного анализа необходимы для выявления резервов оптимизации денежных потоков и их планирования на предстоящий период.

Предприятия для предстоящего регулирования движения денежных средств проводят прогнозирование денежных потоков. Важнейшим документом по управлению и прогнозированию денежных потоков является план денежных потоков. План денежных потоков разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия на различные промежутки времени. Он показывает момент и объем ожидаемых поступлений и выплат денежных средств.

По данным плана денежных потоков финансовый менеджер планирует выполнение платежных обязательств предприятия перед государством, кредиторами, поставщиками, инвесторами и иными партнерами, а также может лучше определить будущие потребности предприятия в привлечении банковских или коммерческих кредитов.

План денежных потоков можно составить практически на любой период: на год; на квартал; на месяц с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятия в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабо прогнозируемый характер, он составляется обычно в вариантах – «оптимистическом», «реалистическом» и «пессимистическом». При относительно стабильных денежных потоках может быть оправдано составление плана поступления и расходования денежных средств на более длительный промежуток времени.

Методика прогнозирования денежных потоков включает следующие операции:

– прогнозирование денежных поступлений за период;