Юрий Смирнов, Руководитель RSD-consulting

В целом, мы хотим поделиться с читателями, коллегами достаточно нетрадиционным взглядом на тенденции рынка общественного питания Москвы, оценить с профессиональной точки зрения состояние рынка услуг в сегменте общественного питания и немного упорядочить понимание направлений развития данной системы.

Во-первых, самую главную оценку, которой можно, на наш взгляд, определить рынок услуг общественного питания именно Москвы — это его кардинальное отличие от основных рынков таких же услуг в крупных городах России. И, по нашему мнению, не смотря на множество маркетинговых исследований данного рынка, мы можем констатировать тот факт, что многие профессиональные исследователи так или иначе сильно упрощают взгляд на этот рынок, с одной стороны, не докапываясь до глубинных мотивов и причин происходящих событий. А с другой стороны, многие считают этот рынок образцовым, показательным и вожделенным, с точки зрения вхождения на него с собственным новым продуктом в сегменте общественное питание. В этой статье мы как раз хотим предложить наш взгляд на очень значимые и важные факторы, которые, как правило, традиционно не попадают в аналитические отчеты разного уровня компетентности и глубины. А они, безусловно, очень важны.

И именно эти вспомогательные «элементы» в оценке системы во многом и определяют ее сегодняшнее лицо и прогноз на векторы развития в перспективе. Понимание рынка услуг формируют два основных блока вопросов:

А) Кому мы собственно хотим продать (предложить) свой продукт. Кто является его потребителем?

Б) Какой именно продукт нужно создать и предложить, и какими свойствами он должен обладать, дабы удовлетворить запрос потребителя?

Прежде всего, мы хотели бы разобраться с одной из самых главных тенденций, которую кто по незнанию, а кто по недооценке выпускает из виду. Хотя, по нашему убеждению, это ключевой вопрос Московского рынка! Его крайняя неоднородность и поляризация, с очень размытыми границами книжно-теоретических сегментов. Принципиально важно видение рынка услуг общественного питания столицы с учетом множества условных факторов.

Население Москвы, вернее ее перенаселенность и причины этого безудержного роста — вот по сути дела ключевой вопрос в понимании. Москва, во многом, превратилась в полигон для испытания новых товаров, услуг, концепций и, безусловно, является самым вожделенным рынком для сбыта товаров и предложения услуг на продажу. То есть искусственное формирование емкости этого самого рынка и рост конкуренции — во многом и чаще всего, определяется желанием Инвесторов и Бизнесменов собственно работать на этом рынке, а не потребностью горожан в данной услуге, товаре, предложении. И это, безусловно, является главной проблемой рынка в целом. Именно рост основных «толкачей» Московского бизнеса — строительного комплекса столицы, определяет и рост вспомогательных, инфраструктурных подсистем, к которым в полной мере относится общественное питание. Не запрос клиента или его склонение к тем или иным тенденциям кулинарной моды, а именно запрос Девелоперов на реализацию программ обустройства общественно полезных площадей и освоение зон в рамках строительства — определяют лицо Московского рынка. И, конечно, весь крупный и структурированный ресторанный бизнес Москвы во многом подчинен этому мейнстриму, как минимум, в последние 5–7 лет.

По оценкам маркетологов из discovery research group, на Москву приходится около 20% оборота всех предприятий общепита России. При этом, доля сетевых предприятий на рынке Москвы оценивается как 35% от общего числа предприятий питания. По оценкам этой компании, в 2009 году объем российского рынка общественного питания превысил 630 млрд. руб., а московского — 120 млрд. руб. Но что стоит за этими цифрами? Как определить грамотность целевого вхождения на этот рынок, как оценить его в системе более тонких настроек. Давайте попытаемся посмотреть на него с изнанки, прежде всего. То есть чем отличается арифметика рынка от реалий.

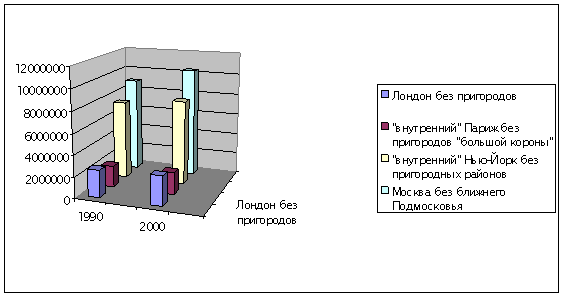

Для начала, нужно сравнить количество жителей крупных мегаполисов мира, дабы иметь четкое представление о динамике роста.

На диаграмме видно, насколько отличается рост численности населения Москвы от других крупных городов мира в период с 1990 по 2000 год. В процентном отношении, численность Парижан в черте города увеличилась за 10 лет — на 6, 2%, жителей Нью-Йорка почти на 10%, жителей Лондона на 7%, а вот население Москвы выросло на 11%. По официальным данным, конечно, так как по неофициальным данным, с учетом нелегальной миграции, эти цифры гораздо больше. Мы умышленно опускаем слово москвичей, так как в основном количество жителей увеличилось за счет приезжих как из регионов РФ, так и из стран СНГ.

Темпы московского роста, безусловно, лидирующие. Особенно в числовом выражении. А вследствие открытости границ между бывшими странами СССР мы допускаем, что рост нелегальной миграции — достаточно неконтролируемый процесс именно в Москве. Почему именно этот отрезок мы выбрали? Да просто потому, что для любого коренного москвича Москва 1990 года и Москва 2000 года — это два разных города. Не ставим перед собой задачу оценить, какая из них лучше, каждый сделает свой вывод. Но именно этот десятилетний отрезок кажется нам показательным с точки зрения необратимых процессов и преобразований в нашем городе, и как следствие, это внесло определенную динамику, задало направление развития именно в индустрию гостеприимства и питания! Чаще всего, эти направления развития не были выбраны москвичами, а были навязаны им именно бизнесом и инвесторами, желающими работать в московском регионе.

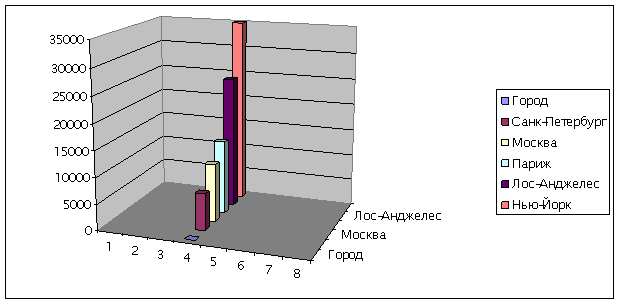

Вместе с тем, по количеству заведений общественного питания, Москва имеет очень скромные показатели (согласно информации Информационного Центра Правительства Москвы):

| Город |

Кол-во заведений общественного питания |

| Санкт-Петербург |

7 000 |

| Москва |

11 000 |

| Париж |

14 000 |

| Лос-Анджелес |

25 000 |

| Нью-Йорк |

35 000 |

Примерно 60 % ресторанов, кафе и баров Москвы находятся в пределах Садового кольца или в зонах непосредственно близости к нему. На окраинах точек общественного питания значительно меньше, классических же ресторанов среди них еще меньше.

Казалось бы, огромный потенциал роста? Золотая жила? Безудержный потенциал? Перспектива?

Но, на наш взгляд, это отнюдь не так. По многочисленным отзывам и мнениям серьезных рестораторов на рынке услуг общественного питания Москвы есть свои особенности. Рынок сильно перегрет и без того, в формате уже существующих заведений. Конкуренция, по сути дела, наивысшая именно в Москве. А рост и развитие вне рамок крупных объединений, ресторанных холдингов и сетевых структур — становится все более сложным и даже невозможным, например, в сегментах фаст-фуд или корпоративное питание. Существует тенденция к снижению уровня рентабельности бизнеса за последние 5–7 лет. Нет, количество посетителей отнюдь не упало, скорее даже увеличилось в приличных местах. А вот средний чек (цена средней покупки) уменьшилась почти на 30–50%, еще задолго до кризисных явлений в экономике. Ну и собственно, кому мы и что продаем в этом городе? После своеобразного вымывания большого количества горожан старой формации, процессов демографической естественной убыли в 90–х годах и массового приезда большого количества мигрантов — среднестатистический портрет «москвича» претерпел существенное изменение. Москва стала очень многонациональным городом, прежде всего! При этом, из Москвы шел и самый большой отток людей, выезжающих на ПМЖ в дальнее зарубежье, а также естественная убыль, которая показывала нелицеприятную демографическую картину в 90-е годы 20 века.

По разным политическим и экономическим причинам из некоторых регионов наблюдается особенно массовый приток. Из южных республик бывшего СССР и стран дальнего зарубежья, прежде всего.

Приведем численность легально работающих иностранцев (данные газеты «Известия» от 31.01.2000). Вот лишь несколько групп трудовых мигрантов, приехавших в Москву в тот период:

| Национальность |

Количество в 2002 г. |

Количество в 1989 г. |

| Азербайджанцы |

1.500.000 |

20.727 |

| Армяне |

600.000 |

43.989 |

| Грузины |

350.000 |

19.608 |

| Молдаване |

300.000 |

6.997 |

| Вьетнамцы |

240.000 |

1.052 |

| Таджики |

200.000 |

2.893 |

| Китайцы |

200.000 |

менее 1 тыс. |

Изменение национального состава городских потребителей — это важный фактор, который нельзя не учитывать. Это разные культуры питания и досуга, прежде всего. Но изменение структуры потребления и моделей отдыха и развлечений мы оцениваем не только с точки зрения существенного изменения национального состава! Во многом, массовое потребление всех благ и всех пороков цивилизации крупного города формируется спросом на них со стороны приезжих и «условно русской» национальности из других городов и регионов России. Подобно тому, как спроси у работающего на море человека, сколько раз он купался в этом самом море в этом году?. Скорее всего, вы получите ответ «один раз за лето». Точно так же и коренные москвичи не торопятся каждый день ходить в на Красную площадь или в Третьяковскую Галерею, а также посещать многочисленные места отдыха и развлечений, оставляя, в основном, эту привилегию приезжим как временным, так и тем, кто живет и трудится здесь уже на постоянной основе. Ну, так сложилось просто. Поэтому, с точки зрения общественного питания, говорить об эфемерном средне статистическом портрете москвича — просто не приходится! Его нет. Иных жителей Москвы объединяет гораздо меньше в культурных традициях, чем русских и чилийцев. В питании, в том числе.

К 2009 году, в Москве сформировалось уже второе поколение «новых» москвичей, из той волны массовой миграции 90–2000 годов, о которых мало вообще кто-то знает. По двум причинам:

А) Они ведут в основном диаспоральный образ жизни, сохраняя свои культурные традиции и ценности.

Б) Никто и никогда не ставил перед собой задачу изучать эти группы и их предпочтения в потреблении товаров и услуг. В питании в том числе!

А если брать хорошее маркетинговое исследование, то как не учитывать эти сообщества и другие сложившиеся устойчивые группы потребителей услуг общественного питания?

А между тем, культура города стала типичной для крупных многонациональных мегаполисов мира. И условная сегментация потребителей на мальчиков и девочек, по возрасту и уровню доходов — чрезвычайно упрощенная на московском рынке. Сотни групп и подгрупп и поведенческих моделей в потреблении, которые не описываются простым сравнением, сколько кур и молока человек поглощает в неделю и в год. Чаще всего, эти цифры и форматы ни о чем не говорят, к сожалению.

Тогда насколько ценны такие исследования в оценке рынка услуг общественного питания? Что они отражают? Не очень понятно. А стоит зайти на фуд-корты торговых центров на Курском или Киевском вокзале, и ты понимаешь, что люди, формирующие основную целевую аудиторию данных проектов, вряд ли знают о существовании таких культовых мест в общественном питании старой Москвы, как кафе «Лира», кафе «Молодежное», кафе «Помидор», что самые лихие танцы в Москве — это кафе «Валдай», а самое дешевое шампанское — это старое доброе кафе «Север» на Тверской. Для большинства, активно потребляющего услуги общественного питания населения, старые маяки даже самого недалекого прошлого — это пустой звук. Что само по себе немного угнетающе. Сродни трудам Гиляровского. Интересно, познавательно, но не более того.

Любому москвичу, старше 35 лет, бабушка сказала еще в детстве — что ходить гулять на вокзал не менее опасное и сомнительное времяпровождение, чем прогулка на кладбище. А пирожок, купленный на вокзале — обязательно из кошки. Предрассудки, конечно, старых людей, но мнение о престижности тех или иных районов, понятие чуждое для прибывших «новых» москвичей.

В целом, рассеивание рынка общественного питания Москвы сложилось именно на рубеже веков. И, пожалуй, достигло пика своего расцвета к 2004–05 годам. Растущие как грибы торговые и развлекательные центры на окраинах по МКАД полностью исключают необходимость ехать в центральную часть города. Поэтому «лицо» центра города в выходные дни очень сильно отличается от некоторых благополучных окраин. Иногда в худшую сторону. Понятие «постоянный клиент», за исключением локальных мест на окраинах и в корпоративном питании — практически не существует! В ритме большого города, и с учетом глобальных транспортных проблем, ехать в какое-то самое удивительное место — практически невозможно. Или место должно быть настолько уникальным, чтоб мотивация преодолеваемых расстояний с лихвой восполнялось впечатлениями и результатом от посещения. Привязанность к местам во многом присуща клубам и ночным заведениям. В это время и проехать легче, и питание меньшую роль играет при таком выборе. Скорее атмосфера, посетители, люди, музыка.

С точки зрения бизнес-туризма и транзитного проезда, Москва имеет высокую посещаемость, безусловно. И огромный поток транзитных пассажиров связан именно необходимостью ехать через нее, из-за транспортной системы страны, которая стремится из всех уголков именно в эту точку. Иногда лишая россиян самых простых горизонтальных связей. Порой в соседний регион быстрее добраться через Москву. Ну и административные и во многом почетные для города столичные функции — безусловно. Огромная армия командировочных и деловых туристов едет в Москву.

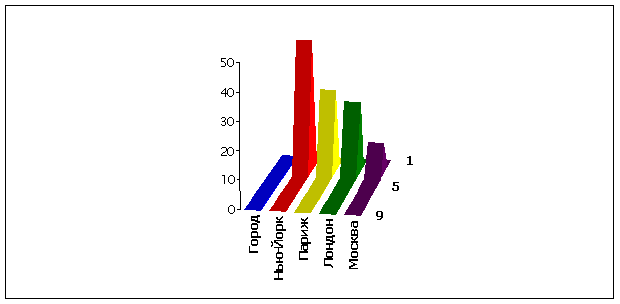

По туристическому потоку, кстати, Москва пока позади своих конкурентов.

По данным из разных источников, в 2007 (докризисном) году туристическая привлекательность городов, из рассматриваемых нами ранее, распределялась следующим образом:

Нью-Йорк посетили 46 млн человек

Париж посетили 29 млн человек.

Лондон посетили порядка 25 млн человек

Москву посетили порядка 11 млн человек (из них более 4 млн — иностранные туристы).

Таким образом, Москву и нельзя в полном смысле этого слова назвать самым привлекательным центром туризма. Хотя их доля не мала для города, большинство из них попадает в узкий сегмент питания рестораторов при гостиницах. А вот из Подмосковья, по данным Московской службы занятости, в Москву ежедневно приезжают 700 тыс. человек только на работу. А ведь есть те, кто приезжает на учебу, с туристическими или бытовыми целями. Ехать в Москву — это далеко не всегда отдых и туризм. А скорее — необходимость. Деловые поездки.

Интересный факт был подмечен во время проведения финального матча Лиги Чемпионов в Москве, когда огромная армия английских болельщиков наводнила Москву. Многие рестораторы активно готовились к их приезду, а иностранные туристы выбрали Макдоналдс. Как узнаваемый бренд. Как безопасное место. И это качество является достаточным по сути дела для европейца при выборе мест питания в нашем городе. А в Москве, к сожалению, таковых транснациональных узнаваемых брендов в сегменте уличного питания не так и много.

В этой связи, любые маркетинговые усилия начинающих рестораторов или инвесторов в так называемую раскрутку и привлечение постоянных клиентов — бессмысленны, по факту всех перечисленных выше обстоятельств и данностей, а инвестиции будут являться нецелевыми или малоэффективными в таком случае!

Москва — лидер по так называемому «спонтанному выбору» заведений общественного питания в отличие от других городов. Островков и маяков, которые знают все, постоянные посетители ресторанов, кафе и баров в крупных городах России, в Москве практически нет. За исключением этого самого Макдоналдса, чаще всего. Единого мнения по качеству и услугам того или иного места — практически не существует! Таким образом, система так называемого общероссийского «сарафанного радио» практически перестала работать, особенно в будни. Когда время преодоления участка дороги в 10–15 километров может занять до двух часов, в снегопад и в час пик.

Местоположение объекта питания — важнее всего в Москве! Не москвичи ищут места своего обеда, а компании, предлагающие обед, изо всех сил стремятся в места массового скопления активных потребителей данной услуги. Да и места такой концентрации в среде офисных работников — стали очевидными. Это бизнес-центры различной классности. Именно этот сегмент общественного питания в Москве является самым конкурентным, и за овладение клиентом на этом рынке бьются компании-гиганты из числа лидирующих операторов на рынке корпоративного питания.

Таким образом, питание активных и платежеспособных жителей города все больше укладывается в своеобразную «поведенческую матрицу»: необходимость питаться на работе днем, чаще всего — в сегменте корпоративное питание, и возможный перекус в кафе фуд-корта, если по дороге домой, человек заезжает в магазины крупного торгово-развлекательного центра. Нужное место в нужное время — вот по сути дела девиз при выборе (а чаще всего совмещении) мест отдыха, покупок и развлечений для большинства платежеспособных коренных жителей города. Мотивации нажать на тормоз автомобиля и потолкаться на узких улицах в поисках места парковки у какого-то уличного кафе или выйти из метро ради чудесного кафе — практически нет. В выходные разнообразие, конечно, большее. Чаще всего, это включает в себя такие поведенческие модели как шопинг, решение бытовых проблем, отдых с детьми в специализированных местах, реже с друзьями и знакомыми. Офисное сообщество москвичей (вожделенных белых воротничков) — это первая, самая привлекательная группа потенциальных посетителей мест общественного питания в городе Москве. Чаще всего, это мужчины и женщины 30–40 лет и в подавляющем большинстве — москвичи так сказать исторические.

Значительная часть населения столицы не относится к коренным жителям. Это принципиально другая категория клиентов! Это для рестораторов опытных и работающих не один десяток лет на рынке услуг города — особая, трудно решаемая задача, с точки зрения привлечения и удержания этой группы клиентов. Как и по какому принципу они выбирают свое место отдыха — чаще всего известно одним лишь им и Господу Богу. Никаких устойчивых мест притяжения для них не существует, постоянных приоритетов, привязанностей и традиций — подавно. Это очень мобильная часть и очень активная в потреблении именно услуг общественного питания. Чаще всего, в сегментах средний-средний или нижний-средний по двум причинам:

1. Люди не сильно отягощены домашними заботами и уютом, так как часто проживают в съемных квартирах, и откровенно домой их не тянет вечером.

2. Они работают, но чаще всего не имеют семей, поэтому у них есть средства и время на отдых и развлечения.

Они не знают «Щербаковскую», но знают «Алексеевскую», они не знают магазин «Прогресс» на Парке культуры, а знают магазин «Буква». Останавливая такси — они говорят: «нам на Поклонную Гору», а не «на Кутузовский, в район Триумфальной Арки». Они не выпивали в ресторане «Хрустальный» и даже в последующем ресторане «Пицца Хат» на этом месте. Они увидели и приняли этот город гораздо позже. Его культуру, в области питания и развлечений в том числе. Но со своим акцентом и выбором. С определением интересных мест именно для себя.

Именно эта часть является, как правило, самой активной частью посетителей заведений общественного питания, даже в будни. Особенно, это относится к огромной армии иногородних и более или менее состоятельных студентов старших возрастов и менеджеров среднего звена младших возрастов. Своеобразная диффузия сообщества вчера еще студентов и пока еще студентов. Чаще всего — это совпадает с возрастной группой мужчин и женщин 22–28 лет. Это вторая, самая привлекательная группа потенциальных клиентов для рестораторов на рынке Москвы.

Работая не один год в сегменте консалтинга в ресторанном бизнесе, очень часто не знаешь, что ответить своим клиентам, которые говорят, принимая тебя в их городе: «Подскажите нам какую-то интересную и удачную концепцию, которая отлично работает в Москве». Отвечаешь немного провокационно, но честно: «Делайте сеть корпоративных столовых!». И слышишь в ответ: «Нееет….это совсем не интересно. Что, по-вашему, наши крутые клиенты будут с подносом в руках стоять? Нам что-то эдакое, особенное, концептуальное, с красным бархатом, золотом и богатой винной картой». А именно такие заведения в Москве влачат свое жалкое существование на грани жизни и смерти! В этой связи, именно понимание направленности и тенденций того или иного региона говорит о знании и закономерности рынков. Не весь опыт, который отлично работает в Москве — работает в регионах. Хотя хорошего уровня кафе в сегментах корпоративного питания и кафе, организованные по принципу «фри-фло», пожалуй, одно из немногочисленных универсальных и применимых решений в любом контексте и в любом регионе. А вот строящиеся по принципу визуальной привлекательности концепции, притащенные в качестве идеи из Москвы — это не всегда и скорее чаще всего не равно успеху!

Самый плохой вариант, если «консультант» или «теоретик» ресторанного концептуального строительства окажется сам ресторатором начинающим, прибывшим в Москву недавно. В этом случае, он начнет транслировать идеи Заказчикам и Инвесторам, исходя не из реалий и истории московского рынка услуг, а опираясь лишь на свой бунтарский, максималистский юношеский подход и предлагает бывшим по сути дела землякам абсолютные «воздушные замки», с наличием шоу и десятистраничной картой коктейлей и вин. С поджиганием водки на десертах, жонглированием бутылками рома и неизменными танцовщицами. Но система, чаще всего, не состоятельна с экономической точки зрения. А инвестиционный проект может стать «памятником деньгам» для Инвестора. Вывод: не все то золото, что блестит. Открыть ресторан, кафе или бар в виде привлекательной картинки — это проще всего. Благо дизайнеров и стилистов, не желающих служить в рядах вооруженных сил и прячущихся в большом мегаполисе — пруд пруди. А вот способных научить или сориентировать Инвестора в выборе концепции, которая будет зарабатывать деньги — не так уж и много. Это сложно. Это нужно знать. Для этого нужно обладать фундаментальными знаниями в отрасли, опытом и глубинным пониманием управленческих решений при создании успешных бизнес-систем в ресторанном бизнесе.

Постоянный приток сельских жителей и жителей небольших городов, депрессивных регионов РФ обусловил в населении города многообразие различных этнических, географических и профессиональных групп. Это создает условия для расслоения населения города, известную социальную напряженность. Социально-демографическая обстановка в городе осложняется еще ввиду того, что низкий технологический и экологический уровень многих отраслей московской промышленности и строительства, сферы услуг, низкие заработки и другие факторы ведут к тому, что на этих участках труда все больше привлекаются и будут привлекаться мигранты.

И именно под это сообщество ищущих лучшей участи под солнцем людей, во многом, и стал «затачиваться» рынок услуг питания Москвы. Его нужно знать! Его нужно понимать! И, безусловно, нужно научиться четко определять потребности потенциального клиента в таких сложных системах, как московский рынок услуг общепита. Конечно, не ради знаний, а ради того, чтобы удовлетворять потребности всех платежеспособных слоев населения мегаполиса. Они — как лоскутное одеяло. Но все одинаково хотят: есть, пить, гулять и отдыхать. Нужно лишь вникнуть в суть запросов наиболее типичных групп. Провести маркетинг вдумчивый, а не формальный и принять нужные управленческие решения.

Если речь идет о семейных, состоятельных и статусных москвичах — то, во-первых, они очень много работают, чаще всего. На отдых и развлечения у них гораздо меньше времени. А во-вторых, их не так уж и много, как многие себе представляют. Одни по соображениям безопасности, а другие — по соображениям привязанности к определенному шефу или ресторану часто посещают именно его. Это третья, значимая на наш взгляд группа посетителей ресторанов, кафе и баров в Москве. Группа достаточно устойчивая. Часто они выбирают рестораны «высокой кухни» или иные места с качественной кухней, безопасные, респектабельные, с очень дружелюбным и ориентированным на клиента персоналом. Таких ресторанов в Москве не очень много. Они модернизировались и развились из так называемых ресторанов для «новых русских», которые доминировали на рынке общественного питания Москвы в середине 90-х годов. Под неувядаемой в тот период концепцией — «любой каприз за сто долларов с человека». Но сегмент таких ресторанов для Москвы в пределах нормы — это 3–5% от общего их числа. И если в определенных местах делают огромное количество ресторанов, которые сосредоточены на предложении для самых-самых ценителей мирового кулинарного наследия, то хочется спросить: «Дорогие коллеги, как Вы думаете, а на Рублевке проживает столько же людей, сколько и в Мехико? 18 миллионов?».

Даже с точки зрения трудоустройства в той или иной компании, по времени начала работы сразу можно определить, к какой культуре относятся учредители бизнеса. Московские компании гораздо позже (иногда на 2–3часа) начинают работать, но и заканчивают гораздо позже. Порой, времени и сил на вечерние и ночные развлечения просто не остается. А если в компании начинают работать очень рано, то чаще всего это верный признак того, что у ее руля стоит или пожилой человек с военным прошлым, которому по физиологическим возрастным особенностям тяжело творить и созидать во второй половине дня, или это человек, недавно присоединившийся к сообществу москвичей. Но и заканчивают работать в таких компаниях по российской традиции — в обед! Любое дело после обеда переносится из разряда западной аббревиатуры ASAP (так быстро, как только можно), которая очень близка москвичам — в понятие «Позвоните утречком». Поэтому если мастер-наладчик кофе-машины рвется к Вам в 8 утра, практически неизменно — это человек приезжий.

В общественном же питании Москвы прослеживается как минимум два отдельных культурных пояса в предпочтениях и поведенческих моделях. Они не хуже или лучше. И упаси нас Господь кого-то выделять. Просто на рынке услуг Москвы уже давно существуют две устойчивые группы потребителей, про феномен которых, к сожалению, не удосужились подумать и написать ресторанные аналитики! Две абсолютно разные. Удельный вес так называемых москвичей становится все меньше, а не знать предпочтения и параметры выбора огромного числа «новых» москвичей в ресторанном бизнесе — недопустимая роскошь! Тот, кто проработал в ресторанном бизнесе добрых пару десятков лет, отчетливо видит и анализирует эти особенности. Это очевидно.

Для коренных москвичей, это:

Культура питания вне дома, собственно, достаточно событийная. В кафе, рестораны, бары они скорее ходят по поводу. За исключением сегмента корпоративного питания и фуд-кортов в торговых и развлекательных центрах. Где основную мотивацию посещения они совмещают с едой, довольно часто. Особенно, если они идут туда с детьми. Исключение составляют устойчивые группы молодежи, студентов и бизнесменов, которым по взглядам на жизнь, роду деятельности и по статусу положено проводить время с друзьями, партнерами и коллегами в ресторанах, кафе, барах.

Москвичи — очень домашние люди, ориентированные исторически на питание за большим семейным столом, вечером и дома. Чаще всего у телевизора.

Москвичи асоциальны. Во многом самодостаточны для генерации веселья в очень узком кругу. Например, в компании друга, жены или любимой девушки. Это норма. А новая генерация людей приехавших в наш город, как правило, любят собираться большими компаниями.

Для старомосковской публики — номер один — это безопасность места, как с точки зрения безопасного питания, так и атмосферы заведения. Они практически не выбирают уличные, темные и подвальные помещения, предпочитая узнаваемые бренды сетевых структур, которым они доверяют или исторически сложившиеся места с хорошей репутацией.

Как ни странно, москвичи, особенно среднего и старшего поколения достаточно равнодушны к пиву. Для них важен результат. А он чаще всего достигается крепкими спиртными напитками, если речь идет о питейных заведениях. Чрезмерное пристрастие к пиву — чаще всего выдает вновь прибывших в мегаполис. Крепкое спиртное для москвичей — продуктивнее и быстрее. Это было принято исторически. Да, в компании милых дам можно попить вино, шампанское или коктейли. В мужских же компаниях — в основном пьют крепкий алкоголь. В сегментах выше среднего — виски, текилу, ром, а в сегментах ниже среднего — водку.

Для людей, недавно принявших город Москву в свои объятия, существуют немного отличные поведенческие модели в культуре питания и отдыха:

1. Они гораздо больше и плотнее завтракают. Зачастую, утренний прием пищи для них самый основной и главный. От его качества и обилия во многом зависит трудоспособность и выполнение задач и планов на день. Приезжие гораздо чаще пьют чай, когда москвичи, безусловно, кофейные люди.

2. Если взять питейные и вечерние заведения развлекательного толка, то чаще всего, процентов 70 от их аудитории — это одинокие приезжие девушки — подружки из офисной среды белых воротничков. Причем в возрасте около тридцати лет. Они, как никакая другая категория пользователей услугами ресторанов, кафе и баров — пользуются услугами общественного питания вне дома. И это везде и всегда бросается в глаза профессионалу. Именно формат подружек — поддерживает целые направления, такие как японская кухня, например. Это действительно особенность каждого конкретного города. Так в Кирове, достаточно развитом городе в плане общественного питания, бросается в глаза, что боле половины посетителей ресторанов — это чисто мужские компании, в Питере — это разной степени «позолочености» молодежь, а в Москве — именно подружки. Может виной тому и демография, что в нашей стране женщин на 11 млн. больше чем мужчин, и все они стремятся в Москву.

3. Они хорошо осведомлены о всех новшествах и новинках рынка, как в меню и напитках, так и в новых интересных местах, и безусловно очень часто откликаются на все новые предложения на рынке. Они с удовольствием экспериментируют с новыми вкусами, цветами, сочетаниями. Им интересно все новое. Им практически не нужна чопорность и традиционность мест, блюд, напитков. Они не так много думают о престиже и безопасности того или иного места. Приключения и фонтанирующие эмоции с адреналином и участившимся сердцебиением — наоборот привлекают их. Особенно самых молодых.

4. Они не ищут поводов и событий для посещения того или иного заведения. Если коренному москвичу внезапно позвонит старый школьный товарищ, то он на 70% откажется от встречи или перенесет ее на более удобные выходные. Люди из формации «новых» москвичей в 70% случаев согласятся на встречу. И будут готовы подъехать в любое кафе, ресторан или бар, вне зависимости от того, где он находится: в Митино, в Теплом Стане или на Страстном Бульваре.

5. В большинстве случаев, они совсем не настроены на модели здорового, экологически чистого питания и прочих радостей преждевременного старения для изнеможденных городом старых горожан, уставших от сознания бытия. Так как выбор нового места жительства чаще всего был обоснован именно получением всех благ и пороков этой самой цивилизации. Они могут худеть и не есть хлеб, безусловно, но никогда не нальют себе в стакан кипяченую воду попить, как это делают москвичи старшего возраста, а выпьют воду из под крана.

В большинстве своем, даже если люди не хотят себе признаваться в этом, миграция в бизнес-город — это явление временное, обусловленное возможностью снимать жилье в мегаполисе. Поэтому люди этой формации успевают за период своей учебы гораздо больше увидеть и посетить, чем так называемый коренной москвич за всю жизнь. Контингент меняется, но направление остается. И пора уже научиться работать всем с этим направлением. Те сети, которые поняли это — успешно работают и процветают не благодаря активности в потреблении коренных жителей, а именно благодаря тяге к новому — «новых» москвичей.

Так что, только тот человек, который работает в общественном питании города не три или пять лет, а гораздо дольше, может более или менее сориентировать Инвестора на рынке общественного питания Москвы. И, когда объявление на страницах Интернет-ресурсов о работе, пестрит заголовком «ищем специалиста со стажем работы 3–5 лет, на должность руководителя проекта», то специалисту хорошему ясно — что это региональные инвесторы ищут себе полуслепого поводыря, дабы он провел их через переправу подводных камней на рынке услуг незнакомого города. Но при этом, оптимизм испытывают как работодатель, так и претендент. Иногда ни на чем не основанный оптимизм.

Если же Бизнесмен хочет выходить на региональные рынки, то он так или иначе хочет их понять, изучить, заказать маркетинговые исследования и разобраться со степенью риска. Почему-то в случае с Москвой, многие производственные холдинги и торгующие организации априори уверены, что Москва — это топкая трясина, в которую можно бросать любой величины булыжник или мусор, в пластиковый бутылке, который она всосет, примет, не оставив следа на поверхности и кругов на воде, при любой силе броска.

Отдельной строкой, конечно, нужно сказать про сравнение так называемых «двух столиц». Рынок услуг общественного питания г. Санкт-Петербург коренным образом отличается от московского. Удельный вес горожан, в полном смысле понимания этого слова, там гораздо выше московского. Уровень концептуальной привлекательности и интеллигентности большинства заведений общественного питания в Санкт-Петербурге, выше московского тоже. Самобытность и узнаваемость с присущей индивидуальностью — это фирменный стиль Питера. Прагматизм и прогнозируемость без мечтательности и романтизма — стиль Москвы. Ну где еще в стране в 21 веке можно увидеть девушек, заказывающих бокал шампанского в кафе? Только в Питере, конечно. В других городах все удовлетворены огромными кружками пива, держа их без стеснения в миниатюрной ручке. Несмотря на то, что Питер считают пивной столицей, культура пития там имеет свой шик и лоск. Это сразу бросается в глаза специалисту.

По сравнению с Москвой — более прогнозируемая ситуация с рынком услуг общественного питания складывалась в городах Урала и Сибири. Там, из-за более однородной ментальности, рынок общепита более хорошо ранжируется по сегментам. По тем самым книжным сегментам и кластерам, которые все привыкли видеть в своих отчетах. Один мой знакомый ресторатор, очень много путешествующий по стране, вывел для себя еще одну интересную формулу. Он, посмотрев много и проехав практически всю Россию, утверждает, что есть еще и некие деления по принципу городов, по которым прошлась Вторая Мировая Война, и городов, которые остались в стороне от этих чудовищных событий. В целом, он склонен утверждать, что первая группа городов — более прогрессивная и ищущая в ресторанном бизнесе. А вторая ну патриархальная что ли. Может быть из-за того, что процент именно старых горожан в них выше. А в целом по России, существует во многом очаговая культура общественного питания. Мало чем объяснимая, иногда. Понять ее можно лишь на уровне интуиции. Так очевидно процветание рынков общественного питания, скажем, Казани и Уфы, а также небольших городов, таких как Вологда, например. Вместе с тем, культура населения южных регионов РФ — явно формирует и рынки услуг этих городов. В миллионных Ростове и Краснодаре можно на пальцах руки посчитать более или менее приличные заведения общественного питания. В Волгограде они вообще не бросаются в глаза на центральных магистралях. Практически нет. Во многом, это следствие многовекового уклада жизни населения этих богатых сельхозпродукцией регионов. Потребление в местах общественного питания вне дома долгое время было непонятной и расточительной тратой. Неоправданной тратой денег. Если выбор вставал между оплатой услуги питания или покупкой двух-трех поддонов кирпичей для коттеджа — люди однозначно выбирали кирпичи. Другая культура и система ценностей и не более того. Об этом тоже нужно знать, выводя московскую «новинку» на региональный рынок. Вместе с тем, живущая в коммунальной квартире питерская студентка посетила в свои юные 20 лет — с десяток разных стран и почти все знаковые клубы и кафе своего родного города. Это отличительная особенность города и ее молодежи. Если московская публика приходит на вечер и на ночь в одно место, то в Питере — в порядке вещей посетить два-три заведения за ночь. Люди гуляют, общаются, перемещаются.

Не раз и не два в своей деятельности мы сталкивались с типичным обращением клиентов за услугами консалтинга в ресторанном бизнесе, которые начинали свое обращение с шаблонной фразы: «Здравствуйте, хотим открыть в Москве ресторан на площади примерно 500кв.м. Помогите с поиском помещения и определением концепции такого заведения». На встречные и вспомогательные вопросы при первом знакомстве отвечают твердо: «Хотим инвестировать средства. Хотим инвестировать именно в столичный рынок. Совмещая инвестиции в недвижимость с каким-то более или менее понятным бизнесом».

У профессионалов в общественном питании именно к этому тезису «Понятный бизнес» больше всего вопросов. Почему понятный? Почему простой? Почему прогнозируемый? Не все так просто, хотя, в понимании большинства людей, парикмахерская — это понятно, так как мама и сестра хорошо стригли в детстве. Автосервис — нет проблем, так как с дедушкой разбирал 407 Москвич, как автомат Калашникова, с закрытыми глазами. Ресторан — нет проблем. Что может быть понятнее, чем варить щи? Каждый сможет…

Безусловно, каждый. Но сделать из своего «клуба по интересам», где собираются лишь жены учредителей, настоящий бизнес, эффективно им управлять и научиться зарабатывать деньги этим видом деятельности — отнюдь не у всех и не всегда получается! Никакие другие регионы такие новые Инвесторы рассматривать чаще всего не хотят. И смотрят на Москву именно как на рынок сбыта для своего формируемого продукта или услуги, как на место для инвестиций, как на место проживания своих семей и детей в будущем. Удачное на их взгляд место.

Рынок товаров, услуг и предложений в Москве чаще всего формируется желанием бизнесменов развиваться на этом рынке и расти, а Инвесторов — инвестировать в этот рынок. Огромной особенностью рынка услуг Москвы является сложившаяся миграционная нагрузка, на данную территорию, дробно-сегментированный формат услуг и клиентов в общественном питании. Порой, это не подвергается какой-либо вменяемой и четкой градации. Это огромная проблема. А взгляд многих аналитиков на эту сегментацию, кажется нам книжно-поверхностным, студенческим, по матрице вузовских рефератов на заданную тему. Идем ли мы в Москву со своим продуктом, или выводим московский продукт на региональный рынок — нужно всегда делать тщательную визуальную и профессиональную аналитику. Дабы не получилось так, что адаптация продукта или идеи делает ее неузнаваемой для каждого нового региона. А концепция или идея не приносит прибыль. И, как всегда, надо думать о двух самых важных вещах: что делаем и для кого делаем? То есть кто будет готов заплатить деньги за наш товар или услугу!

|