Содержание

ВВЕДЕНИЕ. 3

1 Описание предметной области. 4

1.1 Характеристика предприятия. 4

1.2 Организационная структура объекта автоматизации. 4

1.3 Движение потоков данных. 4

1.4 Нормативно-справочная информация. 4

1.5 Технология функционирования объекта. 4

2 ПОСТАНОВКА ЗАДАЧИ.. 4

2.1 Характеристика комплекса задач. 4

2.2 Выходная информация. 4

2.3 Входная информация. 4

3 ПРОЕКТИРОВАНИЕ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ.. 4

3.1 Описание системы классификации и кодирования. 4

3.2 Выделение сущностей и схема базы данных. 4

3.3 Схема базы данных. 4

3.4 Определение структурных связей. 4

3.5 Описание внутримашинной информационной базы.. 4

ЗАКЛЮЧЕНИЕ. 4

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.. 29

ПРИЛОЖЕНИЯ.. 30

Бухгалтерский учет – это система непрерывного сплошного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия. Ведение бухгалтерского учета играет важную роль в оценке объектов учета и определении их себестоимости. В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и, прежде всего, хозрасчетных отношений, экономического стимулирования, контроля рублем за производством и распределением.

Целью настоящего курсового проекта является разработка информационного обеспечения автоматизированного рабочего места бухгалтера по учёту Основных средств (ОС).

Для достижения поставленной цели в данном курсовом проекте решаются следующие задачи:

· изучение общей характеристики предприятия;

· изучение организационной структуры бухгалтерии;

· исследование потоков данных;

· исследование документооборота;

· характеристика комплекса задач;

· описание входной и выходной информации;

· описание системы классификации и кодирования;

· структурирование информационного пространства;

· определение схемы базы данных;

· проектирование предварительных отношений базы данных.

Курсовой проект выполнен на основе нормативно-справочной информации, организационно-экономической, управленческой и оперативной документации, методических материалов, учебных пособий, Интернет-ресурсов.

На общем собрании Учредителей 25 октября 2004 г. было принято решение о создании ЗАО «Приморская горно-химическая компания».

Учредителями был подписан договор 25 октября 2004 г. о создании ЗАО «ГХК».

В Единый государственный реестр юридических лиц 5 ноября 2004 г. была внесена запись о создании ЗАО «ГХК».

На внеочередном общем собрании акционеров ЗАО «ГХК» 2 февраля 2005 г. было принято решение о том, что учитывая историческое значение для региона промышленного производства боропродуктов под традиционно сложившимся фирменным наименованием включить в фирменное наименование общества слово «Бор» и изменить фирменное наименование общества на ЗАО «ГХК «Бор».

На внеочередном общем собрании акционеров ЗАО «ГХК «Бор» 10 февраля 2006 г. было принято решение об изменении места нахождения общества. Местом нахождения общества было установлено – Россия, Приморский край, город Дальнегорск, проспект 50 лет Октября, дом 116.

На общем собрании акционеров ЗАО «ГХК «Бор» было принято решение о передаче функций единоличного исполнительного органа Общества управляющей организации - ООО “Управляющая компания «Русская горно-рудная компания».

Между ЗАО «ГХК «Бор» и ООО «Управляющая компания» «Русская горно-рудная компания» 8 апреля 2006 года был заключен договор об осуществлении функций исполнительного органа, в соответствии с которым Управляющей компании были переданы все полномочия исполнительного органа (Генерального директора), вытекающие из Устава Общества, а так же иные, не предусмотренные Уставом полномочия, которыми наделяются исполнительные органы закрытых акционерных обществ в соответствии с действующим законодательством РФ.

Все решения по вопросам руководства и управления Обществом в рамках договора принимаются от имени Управляющей компании – Генеральным директором Управляющей компании, который вправе делегировать все или часть предоставленных ему полномочий исполнительному директору.

Уставный капитал по состоянию на 01.12.2008 г. – 160 100 тыс. руб., состоит из 160 100 штук обыкновенных акций, номинальной стоимости 1000 рублей.

ЗАО «ГХК «Бор» является юридическим лицом по действующему Российскому законодательству.

ЗАО «ГХК «Бор» работает на базе уникального месторождения боросиликатных руд. К Дальнегорскому борному месторождению приурочены основные разведанные запасы борного сырья России, на которое приходится 73% запасов руды и 88% окиси бора.

Бор и его соединения применяются белее чем в 100 областях народного хозяйства. Особенно широкое применение нашли кислородные соединения бора: борная кислота, борат кальция, перборат натрия, борный ангидрид, которые выпускает ЗАО «ГХК «Бор».

В 2009 году ЗАО «ГХК «Бор» осуществляло следующие основные виды деятельности:

· добыча и переработка полезных ископаемых;

· производство и реализация химической продукции;

· выработка и отпуск для сторонних организаций тепловой и электрической энергии;

· питьевой воды;

· переработка топлива на мазутном хозяйстве и на котельной завода;

· оказание услуг по ремонту приборов, изготовлению оборудования, стирке белья и др.

Закрытым акционерным обществом «ГХК «Бор» за 2009 год было реализовано 111 343,385 тонн боропродуктов, в том числе:

· Борной кислоты – 102 909,125 тонн;

· бората кальция – 7 875 тонн;

· борного ангидрида – 212 тонн;

· датолитового концентрата– 312 тонн;

· серной кислоты – 35,26 тонн.

Продажа готовой продукции на внутреннем и внешнем рынках осуществлялась:

· на внутреннем рынке – покупатель ЗАО «Минералхимэкспорт», г. Москва, ООО «Минералхимтрейд», г. Москва;

· на внешнем рынке – покупатель «Борон Минералз Компани ЛТД», Гонконг.

За 2009 год на внутреннем рынке было реализовано 12 979,835 тонн, на экспорт 98 363,55 тонн боропродуктов.

Основные грузополучатели Борной кислоты:

· ОАО «Завод Универсал» (Новокузнецк);

· ООО ПО «Химпром» (Кемерово);

· ОАО «Азот» (Кемерово);

· ООО «Эмаль» (Магнитогорск);

· ОАО «Норильский никель» (Норильск);

· ЗАО «Уралконтейнер» (Екатеринбург);

· ОАО «Волжский трубный завод»;

· ОАО «Башмедстекло»;

· ОАО «Стеклонит»(Уфа);

Основной грузополучатель Бората кальция ОАО «Тисма», г. Тюмень.

Основной грузополучатель Датолитового концентрат:

· ОАО «Новолипецкий металлургический комбинат»;

· ОАО «Магнитогорский металлургический комбинат».

Основным грузополучателем борного ангидрида является ОАО «ВАЗ», г. Тольятти.

За 2009 год предприятием выполнен объем производства продукции, работ, услуг на сумму 1 985,3 млн. руб., выпущено борной кислоты, бората кальция, борного ангидрида, датолитового концентрата в количестве 111 тыс. тонн.

За 2009 год по объектам строительства освоено капитальных вложений на сумму 72,3 млн. руб. Основные объемы связаны со строительством угольной котельной, мощностью 30 тонн в час и наращиванием комплексов хвостохранилищ № 1 и № 3 предприятия.

Бухгалтер по учету основных средств и капитальных вложений непосредственно подчиняется начальнику бюро и главному бухгалтеру.

На рисунке 1.1 представлена схема организационной структуры бюро бухгалтерии ЗАО «ГХК «Бор».

Рис. 1.2 Материально ответственные лица ЗАО «ГХК «Бор»

Материально-ответственные лица за основные средства всех структурных подразделений предприятия (Рис. 1.2) отчитываются за наличие по данным бухгалтерского учета перед бухгалтером бюро по учету основных средств и капитальных вложений. Сверка фактического наличия с данными бухгалтерского учета происходит при проведении инвентаризации. Если выявлена недостача, далее руководитель организации принимает решение о списании, либо удержании с материально-ответственного лица или же постановке на баланс основного средства.

Рис. 1.2 Материально ответственные лица ЗАО «ГХК «Бор»

Рабочая информация для бухгалтера бюро по учёту ТМЦ, ОС и КВ ЗАО «ГХК «Бор» (Рис. 1.3) поступает от главного бухгалтера начальнику бюро. В основном это задания, поступающие от управляющей организации. После выполнения заданий, выполненная рабочая информация возвращается начальнику бюро или непосредственно главному бухгалтеру.

Рис. 1.3 Движение потоков данных

Взаимосвязь движения потоков данных между структурными подразделениями предприятия и бухгалтером бюро по учету основных средств и капитальных вложений возникает по мере необходимости.

Например, выходящая информация происходит при проведении инвентаризации основных средств. По запросу структурных подразделений, бухгалтер предоставляет в структурные подразделения инвентаризационные описи, для проверки фактического наличия имущества, проставления инвентарных номеров на объектах основных средств, при необходимости, а также проверки наличия технической документации.

Входящая информация от структурных подразделений может происходить при сдаче первичной учетной документации в бухгалтерию, например, при постановке на баланс организации основного средства (Акт ОС-1).

В качестве нормативно-справочной информации используются следующие документы:

1) Налоговый Кодекс РФ;

2) Учетная политика организации;

3) Приказ Министерства финансов РФ № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

4) Приказ Министерства финансов РФ № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99»;

5) Постановление Правительства РФ № 1 «О классификации основных средств, включаемых в амортизационные группы»;

6) Приказ Министерства финансов РФ № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»;

7) Приказ Министерства финансов РФ № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

8) Приказ Минфина РФ № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»;

9) Федеральный закон РФ № 129-ФЗ «О бухгалтерском учете»;

В качестве первичных учетных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные Постановлением Государственного комитета Российской Федерации по статистике от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Первичные учетные документы должны содержать обязательные реквизиты, установленные Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Учет основных средств по объектам ведется бухгалтерской службой с использованием инвентарных карточек учета основных средств. Инвентарные карточки могут группироваться в картотеке применительно к Классификации основных средств, включаемых в амортизационные группы.

В своей деятельности бухгалтер по учету основных средств и капитальных вложений руководствуется:

· руководящими, директивными, нормативными документами по бухгалтерскому учету;

· приказами и распоряжениями по предприятию;

· указаниями главного бухгалтера;

· планами работы отдела;

· должностной инструкцией;

· системой охраны труда на ЗАО «ГХК «Бор»;

· Уставом ЗАО «ГХК «Бор».

Основной задачей бухгалтера бюро по учету основных средств и капитальных вложений является учет, контроль и анализ движения основных средств и капитальных вложений принадлежащих предприятию или взятых в аренду.

Бухгалтер бюро по учету основных средств и капитальных вложений выполняет работу по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, касающейся учета основных средств и капитальных вложений, а именно:

· ведет контроль расчета первоначальной стоимости объектов основных средств, правомерности включения расходов в стоимость объектов капитального вложения;

· осуществляет аналитический и синтетический учет объектов основных средств и капитальных вложений на счетах бухгалтерского учета, составляет журналы-ордера № 13, № 16;

· осуществляет прием, контроль и оформление первичной документации на данном участке бухгалтерского учета, согласно требованиям, установленным действующим законодательством;

· на основании первичной документации незамедлительно (ежедневно) обеспечивает непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности на счетах бухгалтерского учета и в регистрах бухгалтерского учета с вводом информации в программный комплекс «1С Бухгалтерия»;

· rонтролирует ежедневное предоставление в бухгалтерию первичной документации по движению основных средств материально-ответственными лицами предприятия согласно действующему порядку, утвержденному приказом руководителя предприятия;

· своевременно производит ежемесячное начисление амортизационных отчислений объектов основных средств по методу, закрепленному приказом руководителя в учетной политике предприятия (линейный);

· контролирует правильность и своевременность оформления первичных документов по реализации на сторону объектов основных средств и капитальных вложений, а также по предъявлению арендаторам арендной платы по основным средствам, сданным в аренду;

· по необходимости участвует в составлении актов сверок с дебиторами и кредиторами предприятия;

· своевременно подготавливает информацию по соответствующему участку бухгалтерского учета для составления отчетности;

· предупреждает материально-ответственных лиц предприятия о произошедших изменениях законодательства в области бухгалтерского учета основных средств и капитальных вложений;

· следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив;

· обеспечивает руководителей и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета;

· в случае проведения инвентаризации объектов основных средств и капитальных вложений обеспечивает инвентаризационную комиссию, назначенную приказом руководителя предприятия, необходимой информацией, а также участвует в сличении данных бухгалтерского учета с фактическим наличием объектов основных средств и капитальных вложений;

· gо окончании инвентаризации составляет протокол рассмотрения результатов инвентаризационной комиссией;

· своевременно исполняет приказы, распоряжения руководства предприятия, поручения и задания руководства бухгалтерии;

· своевременно и достоверно информирует руководство бухгалтерии о состоянии выполнения приказов, распоряжений, полученных заданий и поручений;

· соблюдает и выполняет требования правил и инструкций по охране труда, промышленной безопасности, промсанитарии, противопожарной безопасности, а также правил внутреннего трудового распорядка;

· регулярно изучает необходимые нормативные и инструктивные материалы по бухгалтерскому и налоговому учету.

Цель бухгалтера бюро по учёту ТМЦ, ОС и КВ ЗАО «ГХК «Бор» – своевременный и точный учет движения основных средств и капитальных вложений, принадлежащих предприятию или взятых в аренду.

Для этого бухгалтеру необходимо обеспечить ритмичную работу со структурными подразделениями предприятия, оперативно регулировать ход сдачи первичной учетной документации. Необходимо своевременно информировать начальника отдела обо всех нарушениях и отклонениях на данном участке бухгалтерии и оповещать материально-ответственных лиц структурных подразделений при возникновении изменений в оформлении первичной учетной документации, а также при необходимости требовать отних предоставления недостающей информации в учете по конкретным объектам основных средств.

Выходная информация на данном участке бухгалтерии делится на отчетную и предоставляемую материально-ответственным лицам структурных подразделений.

Отчетная выходная информация:

· Ведомость поступлений основных средств;

· Ведомость ликвидации основных средств;

· Ведомость реализации основных средств;

· Ведомость перемещений основных средств;

· Оборотная ведомость основных средств;

· Анализ счета;

· Ведомость амортизации основных средств;

· Статистические формы (П-2, приложение к форме П-2, № 11) (ПРИЛОЖЕНИЕ «Б»).

Выходная информация, предоставляемая материально-ответственным лицам:

· ведомость наличия основных средств по материально-ответственным лицам (по запросу), на конкретную дату;

· инвентаризационная опись основных средств (при проведении инвентаризации).

Бухгалтер по учёту ТМЦ, ОС и КВ ЗАО «ГХК «Бор» должен своевременно информировать начальника отдела обо всех нарушениях и своевременно предоставлять всю отчётную информацию.

Входной информацией являются первичные учетные документы:

· акты приёма-передачи (формы ОС-1, ОС-1а, ОС-1б, ОС-2, ОС-3, ОС-4, ОС-4а, ОС-4б, ОС-14, ОС-15, ОС-16);

· счета-фактуры;

· акты о приемке выполненных работ (КС-2), справки о стоимости выполненных работ и затрат (КС-3);

· справки от подразделений предприятия на оприходование металлолома от ликвидации ОС;

· приказы о назначении МОЛ;

· договора о полной материальной ответственности за основные фонды;

· служебные записки от подразделений.

Бухгалтера бюро по учёту ТМЦ, ОС и КВ ЗАО «ГХК «Бор» должен внимательно и грамотно анализировать всю входную информацию для оперативного решения задач.

Классификация объектов производится согласно правилам распределения заданного множества объектов на подмножества (классификационные группировки) в соответствии с установленными признаками их различия или сходства.

Классификатор – систематизированный перечень наименований и кодов классификационных группировок.

Под кодированием понимается присвоение кода классификационной группировке или объекту классификации. Кодирование предназначено для формализованного описания наименований различных аспектов данных. Обычно кодирование представляет собой процесс обозначения исходного множества объектов или сообщений набором символов заданного алфавита на основе совокупности определенных правил.

Код характеризуется длиной (числом позиций), структурой (порядком расположения символов).

Код – правило (алгоритм) сопоставления каждому конкретному сообщению строго определённой комбинации символов (знаков).

Цель кодирования – систематизация объектов путем их идентификации и присвоения условного обозначения (кода) по которому можно найти и распознать любой объект среди множества других.

Общероссийский классификатор основных фондов (ОКОФ) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации и применяется с 1 января 2002 г., согласно постановлению Правительства Российской Федерации № 1.

Общероссийский классификатор основных фондов разработан для применения на территории Российской Федерации взамен Общесоюзного классификатора основных фондов.

При разработке ОКОФ учтены:

· Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК) – International Standard Industriel Classification of all Economic Activities (ISIC);

· Международный Классификатор основных продуктов (КОП) – Central Product Classification (CPC);

· Стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

· Положение о бухгалтерском учете и отчетности в Российской Федерации, а также Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП), для которого МСОК и КОП являются базовыми.

ОКОФ разработан в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, а также постановлением Правительства Российской Федерации от 12 февраля 1993 года № 121 по реализации указанной государственной программы.

Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

ОКОФ обеспечивает информационную поддержку решения следующих задач:

· проведения работ по оценке объемов, состава и состояния основных фондов;

· реализации комплекса учетных функций по основным фондам в рамках работ по государственной статистике;

· осуществления международных сопоставлений по структуре и состоянию основных фондов;

· расчета экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

· расчета рекомендательных нормативов проведения капитальных ремонтов основных фондов.

Объектами классификации в ОКОФ являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Объектом классификации материальных основных фондов является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов, и производимыми в результате этой деятельности продукцией и услугами.

Основные средства подразделяются на амортизационные группы (10 групп) исходя из срока полезного использования объекта основных средств.

Общая структура объектов в ОКОФ представлена в виде девятизначных кодов.

Общероссийский классификатор единиц измерения (ОКЕИ) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации Российской Федерации (EСКК).

ОКЕИ вводится на территории Российской Федерации взамен Общесоюзного классификатора «Система обозначений единиц измерения, используемых в АСУ».

ОКЕИ разработан на основе международной классификации единиц измерения Европейской экономической комиссии Организации Объединенных Наций (ЕЭК ООН) «Коды для единиц измерения, используемых в международной торговле» [Рекомендация № 20 Рабочей группы по упрощению процедур международной торговли (РГ 4) ЕЭК ООН далее Рекомендация № 20 РГ 4 ЕЭК ООН], Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) в части используемых единиц измерения и с учетом требований международных стандартов ИСО 31/0 - 92 «Величины и единицы измерения. Часть 0. Общие принципы» и ИСО 1000 - 92 «Единицы СИ и рекомендации по применению кратных единиц и некоторых других единиц».

ОКЕИ увязан с ГОСТ 8.417 - 81 «Государственная система обеспечения единства измерений. Единицы физических величин».

ОКЕИ предназначен для использования при решении задач количественной оценки технико-экономических и социальных показателей в целях осуществления государственного учета и отчетности, анализа и прогнозирования развития экономики, обеспечения международных статистических сопоставлений, осуществления внутренней и внешней торговли, государственного регулирования внешнеэкономической деятельности и организации таможенного контроля. Объектами классификации в ОКЕИ являются единицы измерения, используемые в этих сферах деятельности.

Единицы измерения в ОКЕИ разбиты на семь групп:

· единицы длины;

· единицы площади;

· единицы объема;

· единицы массы;

· технические единицы;

· единицы времени;

· экономические единицы.

Исходя из сложившейся практики использования единиц измерения, для ряда из них введены кратные и дольные единицы.

ОКЕИ содержит два раздела и два приложения.

Первый раздел ОКЕИ – «Международные единицы измерения, включенные в ЕСКК» – сформирован на базе международной классификации единиц измерения, содержащейся в Рекомендации № 20 РГ 4 ЕЭК ООН, и включает в себя наиболее употребительные в Российской Федерации единицы измерения. Оставшиеся не включенными в ЕСКК единицы измерения из указанной международной классификации вынесены в приложение «А».

Вместе с тем в сложившейся практике осуществления функций государственного учета и отчетности в экономической и социальной сфере Российской Федерации используется достаточно широкий набор дополнительных национальных единиц измерения, отсутствующих в международных классификациях.

Дополнительные национальные единицы измерения включены во второй раздел классификатора – «Национальные единицы измерения, включенные в ЕСКК». Этот набор единиц измерения в процессе доработки существующих и разработки новых учетных и отчетно-статистических форм документов будет уточняться через установленный механизм внесения измерений в ОКЕИ.

После рассмотрения задач, выполняемых бухгалтером по учёту ТМЦ, ОС и КВ ЗАО «ГХК «Бор» можно выделить 13 сущностей, которые должны находиться в базе данных:

· ОКОФ;

· ОКЕИ;

· Справочник ОС;

· Поступление ОС;

· Принятие к учёту ОС;

· Группы ОС;

· справочник склады;

· справочник контрагенты;

· справочник договоры;

· справочник номенклатура;

· справочник подразделения;

· Личный состав;

· Амортизационные группы.

В базе данных учет ведется по инвентарным объектам основных средств. Движение инвентарных объектов основных средств происходит в базе данных при совершении конкретной операции, например: поступление или выбытие основных средств, которое формируется в определенном документе.

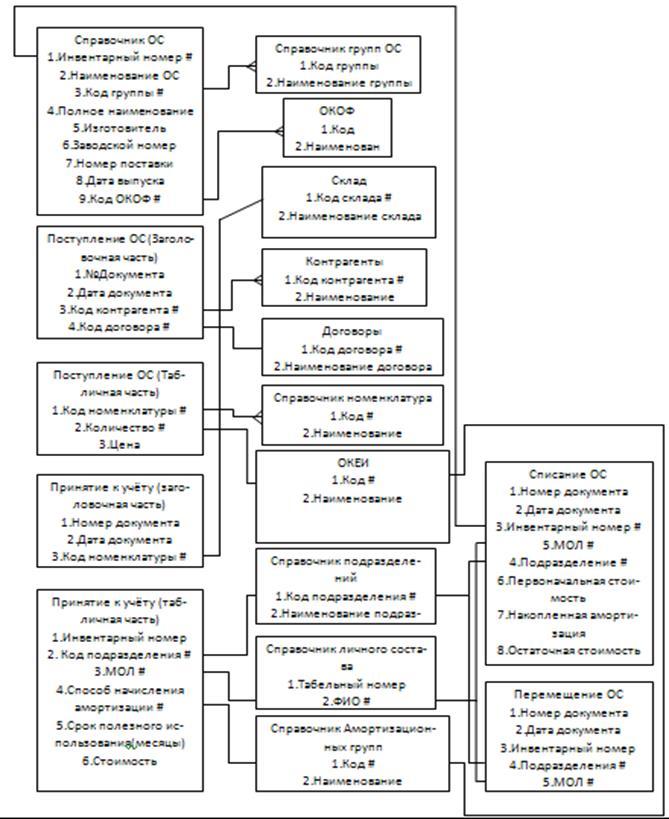

В схеме базы данных прямоугольниками обозначены таблицы БД, а связи показывают по каким полям осуществляется взаимосвязь таблиц. Внутри прямоугольника указывается имя таблицы, список имен атрибутов и указатели ключевых атрибутов (знак # перед именем атрибута). Все связи являются бинарными и представляют собой линии, для которых должна быть определена степень множественности (т.е. один или более участвуют в связи) и степень обязательности. Для множественной связи линия присоединяется к прямоугольнику в трех точках, а для одиночной связи – в одной точке. При обязательной связи рисуется непрерывная линия, при необязательной - пунктирная линия (см. ПРИЛОЖЕНИЕ «А»). При обязательной связи рисуется непрерывная линия, при необязательной - пунктирная линия (см. ПРИЛОЖЕНИЕ «А»).

Приводятся характеристики данных, содержащихся в базе данных. Для каждого столбца (поля) должен быть определен формат данных – тип данного (символьное, число, дата и т.д.), его размер, при необходимости – точность.

База данных будет состоять из 17 таблиц.

Таблица 3.1

Структура справочника «ОС»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Инвентарный номер |

Числовой |

5 |

Ключ |

| 2 |

Наименование |

Символьный |

15 |

| 3 |

Код группы |

Числовой |

10 |

| 4 |

Полное наименование |

Символьный |

25 |

| 5 |

Изготовитель |

Символьный |

10 |

| 6 |

Заводской номер |

Числовой |

8 |

| 7 |

Номер поставки |

Числовой |

10 |

| 8 |

Дата выпуска |

Символьный |

8 |

| 9 |

Код ОКОФ |

Числовой |

16 |

Ключ |

Таблица 3.2

Структура таблицы «Поступление ОС (Заголовочная часть)»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Номер документа |

Числовой |

6 |

| 2 |

Дата документа |

Символьный |

8 |

| 3 |

Код контрагента |

Числовой |

6 |

Ключ |

| 4 |

Код договора |

Числовой |

9 |

Ключ |

Таблица 3.3

Структура таблицы «Поступление ОС (Табличная часть)»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код номенклатуры |

Числовой |

6 |

Ключ |

| 2 |

Количество |

Числовой |

10 |

Ключ |

| 3 |

Цена |

Числовой |

10 |

Таблица 3.4

Структура таблицы «Принятие к учёту (Заголовочная часть)»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Номер документа |

Числовой |

6 |

| 2 |

Дата документа |

Символьный |

8 |

| 3 |

Код номенклатуры |

Числовой |

6 |

Ключ |

Таблица 3.5

Структура таблицы «Принятие к учёту (Табличная часть)»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Инвентарный номер |

Числовой |

6 |

| 2 |

Код подразделения |

Символьный |

10 |

Ключ |

| 3 |

МОЛ |

Числовой |

8 |

Ключ |

| 4 |

Способ начисления амортизации |

Текстовый |

10 |

Ключ |

| 5 |

Срок полезного использования (месяцы) |

Символьный |

5 |

| 6 |

Стоимость |

Символьный |

6 |

Таблица 3.6

Структура справочника «Группы ОС»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код группы |

Числовой |

6 |

| 2 |

Наименование документа |

Символьный |

20 |

Таблица 3.7

Структура справочника «ОКОФ»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код |

Числовой |

6 |

| 2 |

Наименование |

Символьный |

20 |

Таблица 3.8

Структура справочника «Склад»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код склада |

Числовой |

6 |

Ключ |

| 2 |

Наименование склада |

Символьный |

20 |

Таблица 3.9

Структура справочника «Контрагенты»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код контрагента |

Числовой |

6 |

Ключ |

| 2 |

Наименование |

Символьный |

20 |

Таблица 3.10

Структура справочника «Договоры»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код договора |

Числовой |

6 |

Ключ |

| 2 |

Наименование договора |

Символьный |

20 |

Таблица 3.11

Структура справочника «Номенклатура»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код |

Числовой |

6 |

Ключ |

| 2 |

Наименование |

Символьный |

20 |

Таблица 3.12

Структура справочника «ОКЕИ»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код |

Числовой |

6 |

Ключ |

| 2 |

Наименование |

Символьный |

20 |

Таблица 3.13

Структура справочника «Подразделения»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код подразделения |

Числовой |

6 |

Ключ |

| 2 |

Наименование подразделения |

Символьный |

40 |

Таблица 3.14

Структура справочника «Личный состав»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Табельный номер |

Числовой |

6 |

Ключ |

| 2 |

ФИО |

Символьный |

40 |

Таблица 3.15

Структура справочника «Амортизационные группы»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Код |

Числовой |

6 |

Ключ |

| 2 |

Наименование |

Символьный |

20 |

Таблица 3.16

Структура таблицы «Списание ОС»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Номер документа |

Числовой |

6 |

| 2 |

Дата документа |

Символьный |

6 |

| 3 |

Инвентарный номер |

Числовой |

12 |

Ключ |

| 4 |

МОЛ |

Символьный |

10 |

Ключ |

| 5 |

Подразделение |

Символьный |

8 |

Ключ |

| 6 |

Первоначальная стоимость |

Числовой |

12 |

| 7 |

Накопленная амортизация |

Числовой |

12 |

| 8 |

Остаточная стоимость |

Числовой |

6 |

Таблица 3.17

Структура таблицы «Перемещение ОС»

| №

|

Наименование реквизита

|

Тип

|

Размерность

|

Индекс

|

| 1 |

Номер документа |

Числовой |

6 |

| 2 |

Дата документа |

Символьный |

6 |

| 3 |

Инвентарный номер |

Числовой |

12 |

| 4 |

Подразделения |

Символьный |

10 |

Ключ |

| 5 |

МОЛ |

Символьный |

10 |

Ключ |

Сущности в базе данных должны быть связаны. Все связи являются бинарными и представляют собой линии, для которых должна быть определена степень множественности (т.е. один или более участвуют в связи).

Таблица «Справочник ОС» связана с таблицами «Справочник групп ОС», «ОКОФ» и «Списание ОС», эти связи означают:

· «Справочник ОС» - «Справочник групп ОС» – связь один ко многим;

· «Справочник ОС» – «ОКОФ» – Связь один к одному;

· «Справочник ОС» – «Списание ОС» – Связь один к одному.

Таблица «Поступление ОС (Заголовочная часть)» связана с таблицами «Контрагенты» и «Договоры», эти связи означают:

· «Поступление ОС (Заголовочная часть)» – «Контрагенты» – Связь один ко многим;

· «Поступление ОС (Заголовочная часть)» – «Договоры», – Связь один к одному.

Таблица «Поступление ОС (Табличная часть)» связана с таблицами «Справочник номенклатура» и «ОКЕИ» , эти связи означают:

· «Поступление ОС (Табличная часть)» – «Справочник номенклатура» – Связь один ко многим;

· «Поступление ОС (Табличная часть)» – «ОКЕИ» - Связь один к одному.

Таблица «Принятие к учёту (Табличная часть)» связана с таблицами «Справочник подразделений», «Справочник личного состава» и «Справочник Амортизационных групп», все связи один к одному.

Таблица «Списание ОС» связана с таблицами «Справочник ОС», «Справочник подразделений» и «Справочник личного состава». Все связи один к одному.

Таблица «Перемещение ОС» связана с таблицами «Справочник подразделений» и «Справочник личного состава», связи один к одному.

Таблица «ОКЕИ» связана с таблицей «Справочник амортизационных групп», связь один к одному.

От правильности определения связей между сущностями зависит правильная работа всей базы данных.

В результате курсового проектирования было разработано информационное обеспечение автоматизированного рабочего места бухгалтера по учёту ТМЦ, ОС и КВ.

В курсовом проекте были решены следующие задачи:

· изучена общая характеристика предприятия;

· изучена организационная структура отдела;

· исследованы движения потоков данных;

· исследован документооборот;

· определён комплекс задач;

· описана входная и выходная информация;

· описаны системы классификации и кодирования;

· структурировано информационное пространство;

· определена схема базы данных;

· выполнено проектирование предварительных отношений базы данных.

Реализация АРМ Бухгалтера по учёту ТМЦ, ОС и КВ значительно улучшает контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличивает эффективность управления предприятием, и, как следствие, эффективность его работы.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1) БОР: флагману горной химии Приморья – 40 лет / И.С.Красиков. – Хабаровск: Издательский дом «Приамурские ведомости»,1999. –176 с. с илл. (+16 стр. вкладка)

2) Методические указания по подготовке письменных работ. Составители: ст. преподаватель Малько Н.Б

., под редакцией Лисичкиной Н.В//

ДИЭИ. Дальнегорск. 2009.

3) Мишенин А.И.

Теория экономических информационных систем: Учебник. — 4-е изд. доп. и перераб. — М.: Финансы и статистика, 2002. — 240 с.

4) Смиронова Г.Н. Сорокин А.А., Тельнов Ю.Ф

. Проектирование экономических информационных систем: Учебник. / Под ред. Тельнова Ю.Ф.

– М.: Финансы и статистика, 2001.

5) Учебные материалы по дисциплине Теория экономических информационных систем (Автор A

даменко

О. П).

ПРИЛОЖЕНИЕ «А»

ПРИЛОЖЕНИЕ «Б»

|