| Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Всероссийский заочный финансово-экономический институт.

Филиал в г. Туле.

Курсовая работа

по дисциплине «Статистика»

на тему: «

Статистические методы изучения прибыли

»

Вариант №24

Выполнил: студент 3 курса

Факультета: УС

Специальности: БУА и А

Группа: вечерняя

Крупенева Н.О.

№ л/д 06убд13248

Руководитель: Шелобаева И.С.

Тула, 2008г.

Содержание

Введение........................................................................................................... 3

1. Теоретическая часть.................................................................................... 4

1.1 Показатели прибыли............................................................................. 4

1.2 Статистическое исследование факторов изменения прибыли............. 6

1.3 Индексный метод изучения прибыли................................................. 10

2. Расчетная часть……………………………………………………………… 15

3. Аналитическая часть................................................................................. 29

Заключение.................................................................................................... 34

Список использованной литературы............................................................ 35

Введение

В условиях рыночной экономики прибыль – важнейший оценочный показатель деятельности предприятия в области предпринимательства и бизнеса.

Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объём и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает всё большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Каждый предприниматель, каждый трудовой коллектив стремится увеличить прибыль, так как она является источником материального благосостояния, социального и производственного развития. Для этого необходимо чётко представлять, от чего она зависит, какие основные факторы и параметры оказывают на неё своё влияние, каково количественное влияние каждого из них на конечный результат деятельности предприятия.

Цель данной курсовой работы состоит в том, чтобы на основе изученной литературы раскрыть сущность прибыли, раскрыть статистические методы изучения прибыли.

В расчетной части выполнены предложенные задания по теме.

В аналитической части по данным предприятия за несколько лет, проведен анализ динамики прибыли с использованием инструментов MS EXCEL.

1. Теоретическая часть

1.1 Показатели прибыли

Рассчитывают несколько показателей прибыли. Конечный финансовый результат деятельности предприятия – это балансовая прибыль (убыток). Балансовая прибыль является суммой прибыли от реализации продукции (работ, услуг), прибыли (или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Расчет балансовой прибыли можно представить следующим образом:[1]

ПБ=ПР+ПП+ПВН,

где ПБ – балансовая прибыль (убыток);

ПР – прибыль (или убыток) от реализации продукции (работ, услуг);

ПП – то же от прочей реализации;

ПВН – доходы и расходы по внереализационным операциям.

Прибыль от реализации продукции (работ, услуг) составляет, как правило, наибольшую часть всей балансовой прибыли предприятия. Определяют ее как разность между выручкой от реализации продукции по оптовым ценам предприятия (без НДС) и ее полной себестоимостью. Если себестоимость продукции превышает ее стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток. Расчет прибыли от реализации продукции может быть представлен в виде формулы

ПР = ВД-Зпр

-НДС,

где ВД – валовой доход (выручка) от реализации продукции (работ, услуг) в действующих оптовых ценах;

Зпр

– затраты на производство и реализацию продукции (полная себестоимость продукции);

НДС – налог на добавленную стоимость.

В валовом доходе находят выражение завершение производственного цикла предприятия, возврат авансированных на производство средств в денежную наличность и начало нового их оборота. Валовой доход характеризует также финансовые результаты деятельности предприятия. На производственных предприятиях выручка складывается из сумм, поступивших в оплату продукции, работ, услуг на счета предприятия в учреждениях банков или непосредственно в кассу предприятия. Предприятиями торговли и общественного питания валовой доход от реализации товаров определяется как разница между продажной и покупной стоимостью реализованных товаров. Для нехозрасчетных организаций валовой доход – это доход от хозяйственной и иной коммерческой деятельности.[2]

Затраты на производство (Зпр

) реализованной продукции (работ, услуг) включают полную фактическую себестоимость реализованной продукции (работ, услуг), т.е. стоимость сырья, расходы на оплату труда производственных рабочих, а также накладные расходы, связанные с управлением и обслуживанием производства: на содержание управленческого персонала, аренду, электроэнергию, техническое обслуживание и текущий ремонт. Вычитая все эти расходы из выручки от реализации, получим прибыль от реализации продукции (работ, услуг), т.е. прибыль от производственной деятельности.

Прибыль (убыток) от прочей реализации – это сальдо прибыли (убытков) от реализации продукции (работ, услуг) подсобных, вспомогательных и обслуживающих производств, невключаемой в объем реализации основной товарной продукции. Здесь же отражаются финансовые результаты реализации излишних и неиспользуемых материальных ценностей. Они определяются как разность между продажной (рыночной) ценой имущества и первоначальной или остаточной стоимостью имущества, скорректированной на индекс инфляции.

Чистая прибыль (ЧП) – это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью (ПБ') и величиной налогов с учетом льгот (Н')[3]

:

ЧП = ПБ'-Н'.

Для определения налогооблагаемой прибыли балансовую прибыль увеличивают (уменьшают) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в структуре себестоимости реализованной продукции по сравнению с их нормируемой величиной. Из полученной суммы прибыли исключаются:

рентные платежи, вносимые в бюджет из прибыли в установленном порядке;

доходы (дивиденды, проценты), полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

доходы от долевого участия в других предприятиях; прибыль от страховой деятельности; прочие доходы от внереализационных операций; суммы отчислений в резервный фонд и другие аналогичные фонды, создание которых предусмотрено законодательством; льготы по налогу на прибыль.

Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия.

1.2 Статистическое исследование факторов изменения прибыли

Поскольку в структуре балансовой прибыли наибольший удельный вес имеет прибыль от реализации товарной продукции (работ, услуг), основное внимание в процессе анализа должно быть уделено исследованию факторов изменения именно этого показателя. К таковым относятся:

1) рост или снижение отпускных цен на реализованную продукцию, тарифов на услуги и работы;

2) динамика себестоимости реализованной продукции (работ, услуг);

3) увеличение или уменьшение объема реализованной продукции (работ, услуг);

4) изменение структуры (состава) реализованной продукции (работ, услуг).

Для выявления степени влияния этих факторов необходимо произвести пересчет выручки от реализации продукции (работ, услуг) отчетного периода по ценам базисного периода и себестоимости фактически реализованной продукции (работ, услуг) в отчетном периоде по себестоимости также базисного периода[4]

. Пример такого пересчета приведен в табл. 1.1.

Таблица 1.1.

Факторы, влияющие на прибыль от реализации продукции (работ, услуг)

| Показатель

|

За

предыдущий

период

|

Фактически по

ценам и себестоимости

предыдущего периода

|

Фактически

за отчетный

период

|

| Выручка от реализации продукции (работ, услуг)

в оптовых ценах предприятия, тыс. руб.

Полная себестоимость продукции, тыс. руб.

Прибыль, тыс. руб

|

6 604

5 080

1 524

|

7 534

4 364

3 170

|

13 606

9 910

3 596

|

Из данных табл. 1.1. видно, что прибыль от реализации продукции (работ, услуг) по сравнению с предыдущим периодом увеличилась на 2 072 тыс. руб. Это изменение находим следующим образом:

Здесь DП – изменение прибыли от реализации продукции (работ, услуг);

П1

– прибыль отчетного периода;

П0

– прибыль базисного периода.

Задача статистики состоит в оценке влияния на этот результат каждого из четырех вышеназванных факторов.

1. Влияние изменения цен (тарифов) (DП(Р)):

Сопоставим выручку от фактической реализации продукции (работ, услуг) в текущих ценах  с выручкой от фактической реализации продукции (работ, услуг) в ценах предыдущего периода: с выручкой от фактической реализации продукции (работ, услуг) в ценах предыдущего периода:

Следовательно, в результате повышения цен (тарифов) на реализованную продукцию предприятие получило дополнительно 5 972 тыс. руб. прибыли.

2. Влияние изменения себестоимости реализованной продукции (работ, услуг) (DП(Z)) определим, сопоставляя фактические затраты на реализованную продукцию (работы, услуги)  с условными затратами на ту же продукцию по себестоимости предыдущего периода: с условными затратами на ту же продукцию по себестоимости предыдущего периода:

Увеличение себестоимости на 5 546 тыс. руб. привело к снижению прибыли по предприятию в том же размере.

3. Влияние изменение объема реализации продукции (работ, услуг) (DП(q)).

Для определения влияния этого фактора вычислим индекс физического объема реализации (Iq

):

Объем реализованной продукции (работ, услуг) вырос на 14,09%. Следовательно, и прибыль за счет этого фактора увеличилась в той же пропорции. Расчет произведем следующим образом:

4. Влияние изменения структуры реализованной продукции (работ, услуг).

Определяя влияние на изменение прибыли этого фактора, будем рассуждать следующим образом. При сохранении ассортимента реализованной продукции (работ, услуг) на уровне предыдущего периода в каждой тысяче рублей реализации должно содержаться

прибыли; при фактическом ассортименте это соотношение составило

т.е. на 0,18999 тыс. руб. больше. Исходя из фактического объема реализации в ценах предыдущего периода, получаем следующее влияние изменения ассортимента на сумму прибыли:

Влияние всех рассмотренных факторов на изменение общей суммы прибыли от реализации продукции (работ, услуг) отражено в табл. 1.2.

Таблица 1.2.

Влияние факторов, обусловливающих изменение прибыли от реализации продукции (работ, услуг) в отчетном периоде

| Фактор

|

Влияние фактора,

тыс. руб.

|

| Изменение оптовых цен

|

+5 972

|

| Изменение себестоимости продукции

|

-5 546

|

| Изменение ассортимента продукции

|

+1 431

|

| Изменение объема продукции

|

+215

|

Данные табл. 1.2. показывают, что сумма прибыли увеличилась главным образом вследствие изменения объема и ассортимента реализованной продукции. Общее изменение прибыли составило +2 072 тыс. руб.

В таблице 1.3. приведены статистические данные по исследуемой теме.

Таблица 1.3.

Основные показатели промышленности

| 1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

| Число действующих

организаций (на конец года),

тыс.

|

160

|

158

|

161

|

155

|

151

|

145

|

155

|

| Объем промышленной

продукции, млрд. руб.

|

1707

|

3150

|

4763

|

5881

|

6868

|

8498

|

11209

|

| Сальдированный финансовый

результат (прибыль минус убыток), млн. руб.

|

-8772

|

469022

|

719023

|

579633

|

443742

|

613919

|

1236967

|

| Уровень рентабельности проданных товаров, продукции (работ, услуг), процентов

|

12,7

|

25,5

|

24,7

|

18,5

|

14,4

|

13,5

|

17,9

|

Источник: Российский статистический ежегодник. 2005.[5]

По статистическим данным приведенным в таблице можно сделать следующие выводы. Прибыль предприятий промышленности:

- с 1998 по 2000 гг. увеличивалась;

- с 2000 по 2002 гг. уменьшалась;

- с 2002 по 2004 гг. увеличивалась.

Уровень рентабельности проданных товаров, продукции (работ, услуг) с 1999 по 2003 г. снижался, в 2004 г. наблюдается повышение.

1.3 Индексный метод

изучения прибыли

Индекс (лат. – index) показатель, указатель, число. По форме выражения – это относительная величина (выражается в коэффициентах и процентах). Индекс – обобщенная характеристика сравнения двух совокупностей, образуемых непосредственно несопоставимыми единицами.

По характеру изучаемых явлений индексы подразделяются на индексы объемных показателей (например, индексы физического объема производства или продажи товаров), индексы качественных показателей (например, индексы цен, себестоимости и т.д.) и индексы сложных явлений (например, товарооборота, затрат на производство).[6]

Если изучается динамика лишь одного элемента, то строят индивидуальные индексы.

Если изучаются не отдельные единицы совокупности, а их группы или все исключения единицы совокупности, то рассчитываются групповые и общие (сводные) индексы соответственно.

Общие индексы на методам построения подразделяются на агрегатные и средние из индивидуальных.

Если сравниваются не два периода, а более, то исчисляют системы цепных и базисных индексов.

Динамика среднего уровня качественного показателя изучается с помощью взаимосвязанных индексов переменного, постоянного составов и структурных сдвигов.[7]

Агрегатные индексы

В индексном анализе наиболее широкое применение находят агрегатные индексы, характеризующие изменение сложного социально-экономического явления, например, физического объема различных видов продукции предприятий и ВПК в целом.[8]

Агрегатные индексы

– исходная (основная) форма общих индексов. Они используются для изучения динамики совокупности непосредственно несопоставимых явлений. Несопоставимость при этом преодолевается приведением элементов к единой (стоимостной, затратной по труду и т.п.) форме путем введения в формулы дополнительного сомножителя, соизмерителя или веса.[9]

Общую формулу агрегатного индекса

можно представить в следующем виде:

, ,

где:  - индексируемая величина, показатель; - индексируемая величина, показатель;

- соизмеритель или вес индекса; - соизмеритель или вес индекса;

0 и 1 - знаки соответственно базисного и отчетного периода.

Если индексы определяются по относительно однородной части совокупности или явления, то они называются групповыми индексами или субиндексами, например индекс цен на кондитерские изделия, фрукты и др. Групповые индексы определяются по формулам агрегатных индексов.

Агрегатные индексы состоят из изменяемой, или индексируемой, величины и соизмерителя, то есть неизменяемой величины. В качестве соизмерителя, или веса, в агрегатном индексе используется то общее, что имеется между соизмеряемыми величинами, показателями. Так, каждый вид продукции, товара имеет цену p

. Умножив цену на количество, получим стоимость продукции. При этом если совокупность различных видов продукции несоизмерима, то стоимости этих видов продукции являются соизмеримыми величинами.

В агрегатном индексе физического объема продукции

в качестве соизмерителя используются цены. Формула индекса имеет вид:

(1) (1)

По значению данного индекса определяется физический объем товарооборота (количества проданных товаров).

Стоимостное выражение прироста выпуска продукции за счет изменения физического объема характеризует разновидность между числителем и знаменателем индекса:

Индексы выражаются в долях единицы. На практике широко используется выражение индексов в процентах.

В приведенных формулах p0

не следует понимать только как цену базисного периода. Важно то, что цена должна быть неизменной.

В нашей статистике индекс цен на товары вычисляется по агрегатной форме с весами текущего периода, а именно:

(2) (2)

Текуще-взвешенный индекс

более известен как индекс Пааше.[10]

Международная практика исчисления сводного индекса потребительских цен опиралась на базисно-взвешенный индекс цен Э.Ласпейреса

, предложенный им в 1871 г. В агрегатной форме он имеет вид:

(3) (3)

В этом индексе в отличие от индекса Пааше структура потребительских расходов населения по товарам, или уровень потребления в виде потребительской корзины остается прежней – базисной, что позволяет оценить динамику потребительских цен в чистом виде.

Если в индексе меняются оба фактора, то такой индекс характеризует изменение стоимости продукции или объема реализации (индекс товарооборота

):

(4) (4)

Индекс показывает, во сколько раз возросла (уменьшилась) стоимость продукции (товарооборота) отчетного периода к базисному, или сколько процентов составляет рост (снижение) стоимости продукции.

Можно видеть, что абсолютное изменение

стоимости продукции составляет:

Из формулы (4) видно, что динамика стоимости продукции зависит от двух основных факторов, один из которых является количественным (физический объем), другой (цена) принято называть качественным.

Если индекс цен построен по методике Пааше, то индексы (1), (2) и (4) взаимосвязаны

следующим образом:

(5) (5)

Если разложить абсолютное изменение стоимости продукции на составляющие, то можно видеть, что взаимосвязь абсолютных величин:

Такая связь является аддитивной. Это аддитивная факторная индексная модель.

Можно заключить, что агрегатная форма индексов является его принципиальной и основной формой. Она позволяет объединить отдельные параметры в синтетические показатели, системы связанных индексов, выявить влияние отдельных факторов на сложный результативный показатель.[11]

2. Расчётная часть.

Для анализа финансовых результатов деятельности предприятий одной из отраслей промышленности региона произведена 10%-ная механическая выборка, в результате которой были получены следующие данные, млн. руб.:

Исходные данные

Таблица 2.1.

| № предприятия

|

Выручка от продажи продукции

|

Затраты на производство и реализацию продукции

|

| 1

|

35,5

|

30,5

|

| 2

|

42

|

39

|

| 3

|

39,6

|

35

|

| 4

|

34,9

|

29

|

| 5

|

27,3

|

20

|

| 6

|

30,1

|

24,0

|

| 7

|

36,5

|

32,0

|

| 8

|

30

|

22,0

|

| 9

|

43,2

|

40

|

| 10

|

37,6

|

33,1

|

| 11

|

40,8

|

36,4

|

| 12

|

28,2

|

20,4

|

| 13

|

30

|

23,8

|

| 14

|

37,3

|

31,5

|

| 15

|

33,7

|

26,8

|

| 16

|

41,8

|

38

|

| 17

|

39,7

|

35

|

| 18

|

36,5

|

30,7

|

| 19

|

33,3

|

27

|

| 20

|

32

|

26,4

|

| 21

|

29

|

22,5

|

| 22

|

31,4

|

24,6

|

| 23

|

39,9

|

35,7

|

| 24

|

42

|

38

|

| 25

|

37,4

|

32,9

|

| 26

|

36

|

31

|

| 27

|

37,5

|

31,8

|

| 28

|

34,7

|

29,6

|

| 29

|

33,9

|

28,1

|

| 30

|

36,7

|

25,2

|

Задание 1

По исходным данным:

1. Постройте ряд распределения предприятий по признаку затраты на производство и реализацию продукции образовав пять групп с равными интервалами,

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду, медиану.

Сделайте выводы по результатам выполнения задания.

Решение:

1.

Построим ряд распределения по признаку – затраты на производство и реализацию продукции, образовав пять групп с равными интервалами. Для этого вычислим величину группировочного интервала i по формуле:

где Xmax

, Xmin

- максимальное и минимальное значения признака,

n – число образуемых групп.

Образуем группы, которые отличаются друг от друга по затратам на производство и реализацию продукции на 4 млн. руб.:

1. 20-24 млн. руб.

2. 24-28 млн. руб.

3. 28-32 млн. руб.

4. 32-36 млн. руб.

5. 36-40 млн. руб.

Группировку произведем в рабочей таблице.

Группировка предприятий по затратам на производство и реализацию продукции

Таблица 2.2.

| № группы

|

Группы предприятий по затратам на производство и реализацию продукции. Млн. руб

|

Номер предприятия

|

затратам на производство и реализацию продукции. Млн. руб.

|

| 1

|

20-24

|

5

|

20

|

| 8

|

22

|

| 12

|

20,4

|

| 13

|

23,8

|

| 21

|

22,5

|

| Итого количество предприятий по группе:

|

5

|

| 2

|

24-28

|

6

|

24

|

| 15

|

26,8

|

| 19

|

27

|

| 20

|

26,4

|

| 22

|

24,6

|

| 30

|

25,2

|

| Итого количество предприятий по группе:

|

6

|

| 3

|

28-32

|

1

|

30,5

|

| 4

|

29

|

| 14

|

31,5

|

| 18

|

30,7

|

| 26

|

31

|

| 27

|

31,8

|

| 28

|

29,6

|

| 29

|

28,1

|

| Итого количество предприятий по группе:

|

8

|

| 4

|

32-36

|

3

|

35

|

| 7

|

32

|

| 10

|

33,1

|

| 17

|

35

|

| 23

|

35,7

|

| 25

|

32,9

|

| Итого количество предприятий по группе:

|

6

|

| 5

|

36-40

|

2

|

39

|

| 9

|

40

|

| 11

|

36,4

|

| 16

|

38

|

| 24

|

38

|

| Итого количество предприятий по группе:

|

5

|

В результате распределения предприятий получен следующий ряд распределения:

Ряд распределения предприятий по затратам на производство и реализацию продукции, млн. руб.

Таблица 2.3.

| Группы

|

Группы затрат на производство и реализацию продукции

|

Число затрат

|

| 1

|

20-24

|

5

|

| 2

|

24-28

|

6

|

| 3

|

28-32

|

8

|

| 4

|

32-36

|

6

|

| 5

|

36-40

|

5

|

| Итого

|

30

|

2.

Рассчитаем характеристики данного ряда распределения. Промежуточные расчеты произведём в рабочей таблице 2.4.

Таблица для расчёта характеристик ряда распределения

Таблица 2.4.

| Группы

|

Группы затрат на производство и реализацию продукции

|

Число затрат

|

Xc

|

Xс*f

|

X-Xср.ар

|

(X-Xср.ар)^2*f

|

F накопл

|

| 1

|

20-24

|

5

|

22,000

|

110,000

|

-8,000

|

320,000

|

5

|

| 2

|

24-28

|

6

|

26,000

|

156,000

|

-4,000

|

96,000

|

11

|

| 3

|

28-32

|

8

|

30,000

|

240,000

|

0

|

0

|

19

|

| 4

|

32-36

|

6

|

34,000

|

204,000

|

4,000

|

96,000

|

25

|

| 5

|

36-40

|

5

|

38,000

|

190,000

|

8,000

|

320,000

|

30

|

| Итого

|

30

|

-

|

900,000

|

-

|

832,000

|

-

|

Средняя арифметическая ( ) :

где - сумма произведений величины признаков на их частоты,

где - сумма произведений величины признаков на их частоты, - общая численность единиц совокупности

Дисперсия (Ơ

2

)

: Дисперсия (Ơ

2

)

:

Среднее квадратическое отклонение

(Ơ):

Коэффициент вариации (

v)

:

Так как 17,5% < 33% совокупность является однородной.

Мода (М0

):

где XMo

– нижняя граница модального интервала,

iMo

- модальный интервал

fMo

, fMo

-

1

, fMo

+

1

- частоты в модальном, предыдущем и следующем за модальным интервалах.

Модальным является третий интервал, т.к. он имеет наибольшую частоту (8).

В данной совокупности наиболее часто встречается предприятия, затраты на производство и реализацию продукции которых составляют 30,0 млн. руб.

Медиана (Ме

):

где XM

е

– нижняя граница медианного интервала,

iM

е

- медианный интервал,

∑f/2 – половина от общего числа наблюдений,

SMe

-

1

- сумма наблюдений, накопленная до начала медианного интервала,

fMe

- число наблюдения в медианном интервала.

Рассчитаем накопленную частоту

(fнак

):

fнак

=5+8=13

Накопленная частота превышает половину всех частот во 3 интервале, следовательно, он является медианным.

Следовательно, у 50% предприятий затраты на производство и реализацию продукции составляют менее 32,5млн.руб., а у остальных более, чем 32,5 млн. руб.

Задание 2.

По данным по 30 предприятиям.

1. Установите наличие и характер связи между признаками – затраты на производство и реализацию продукции и прибыль от продаж, методом аналитической группировки, образовав 5 групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения. Сделайте выводы по результатам выполнения задания.

Таблица2.5.

| № предприятия

|

Выручка от продажи продукции, млн. руб.

|

Затраты на производство и реализацию продукции

|

прибыль от продаж

|

| 1

|

35,5

|

30,5

|

5

|

| 2

|

42

|

39

|

3

|

| 3

|

39,6

|

35

|

4,6

|

| 4

|

34,9

|

29

|

5,9

|

| 5

|

27,3

|

20

|

7,3

|

| 6

|

30,1

|

24,0

|

6,1

|

| 7

|

36,5

|

32,0

|

4,5

|

| 8

|

30

|

22,0

|

8

|

| 9

|

43,2

|

40

|

3,2

|

| 10

|

37,6

|

33,1

|

4,5

|

| 11

|

40,8

|

36,4

|

4,4

|

| 12

|

28,2

|

20,4

|

7,8

|

| 13

|

30

|

23,8

|

6,2

|

| 14

|

37,3

|

31,5

|

5,8

|

| 15

|

33,7

|

26,8

|

6,9

|

| 16

|

41,8

|

38

|

3,8

|

| 17

|

39,7

|

35

|

4,7

|

| 18

|

36,5

|

30,7

|

5,8

|

| 19

|

33,3

|

27

|

6,3

|

| 20

|

32

|

26,4

|

5,6

|

| 21

|

29

|

22,5

|

6,5

|

| 22

|

31,4

|

24,6

|

6,8

|

| 23

|

39,9

|

35,7

|

4,2

|

| 24

|

42

|

38

|

4

|

| 25

|

37,4

|

32,9

|

4,5

|

| 26

|

36

|

31

|

5

|

| 27

|

37,5

|

31,8

|

5,7

|

| 28

|

34,7

|

29,6

|

5,1

|

| 29

|

33,9

|

28,1

|

5,8

|

| 30

|

36,7

|

25,2

|

11,5

|

| Итого

|

1068,5

|

900

|

168,5

|

Решение:

группировка предприятий по затратам на производство и реализацию продукции произведена мной в задании 1.

Аналитическую группировку проведём в рабочей таблице

Таблица 2.6.

| № группы

|

Группы предприятий по затратам на производство и реализацию продукции. Млн. руб

|

Номер предприятия

|

затраты на производство и реализацию продукции. Млн. руб.

|

Прибыль от продаж

|

| 1

|

20-24

|

5

|

20

|

7,3

|

| 8

|

22

|

8

|

| 12

|

20,4

|

7,8

|

| 13

|

23,8

|

6,2

|

| 21

|

22,5

|

6,5

|

| Итого:

|

5 108,7

|

35,8

|

| 2

|

24-28

|

6

|

24

|

6,1

|

| 15

|

26,8

|

6,9

|

| 19

|

27

|

6,3

|

| 20

|

26,4

|

5,6

|

| 22

|

24,6

|

6,8

|

| 30

|

25,2

|

11,5

|

| Итого:

|

6 154

|

43,2

|

| 3

|

28-32

|

1

|

30,5

|

5,8

|

| 4

|

29

|

5

|

| 14

|

31,5

|

5,9

|

| 18

|

30,7

|

5,8

|

| 26

|

31

|

5,1

|

| 27

|

31,8

|

5,8

|

| 28

|

29,6

|

5

|

| 29

|

28,1

|

5,7

|

| Итого:

|

8 241,9

|

44,1

|

| 4

|

32-36

|

3

|

35

|

4,5

|

| 7

|

32

|

4,5

|

| 10

|

33,1

|

4,7

|

| 17

|

35

|

4,2

|

| 23

|

35,7

|

4,6

|

| 25

|

32,9

|

4,5

|

| Итого:

|

6 203,7

|

27

|

| 5

|

36-40

|

2

|

39

|

3

|

| 9

|

40

|

3,2

|

| 11

|

36,4

|

4,4

|

| 16

|

38

|

3,8

|

| 24

|

38

|

4

|

| Итого:

|

5 191,4

|

18,4

|

| Всего:

|

30 899,7

|

168,6

|

На основе рабочей таблицы составим сводную аналитическую таблицу.

Таблица 2.7.

| Группы

|

Группы затрат на производство и реализацию продукции

|

Число предприятий

|

Затраты на проиэводство и реализацию продукции

|

Прибыль от продаж

|

| Всего по группе

|

В среднем на 1 предприятии

|

Всего по группе

|

В среднем на 1 предприятии

|

| 1

|

20-24

|

5

|

108,700

|

21,740

|

35,800

|

7,160

|

| 2

|

24-28

|

6

|

154,000

|

25,667

|

43,200

|

7,200

|

| 3

|

28-32

|

8

|

241,900

|

30,237

|

44,100

|

5,530

|

| 4

|

32-36

|

6

|

203,700

|

33,950

|

27,000

|

4,500

|

| 5

|

36-40

|

5

|

191,400

|

38,280

|

18,400

|

3,680

|

| Итого

|

30

|

899,700

|

29,99

|

168,500

|

5,621

|

Сравнивая графы 5 и 7 аналитической таблицы, мы видим, что с увеличением затрат на производство и реализацию продукции, уменьшается прибыль от продаж. Следовательно, между этими показателями имеется обратная зависимость.

2.

Измерьте тесноту корреляционной связи между затратами на производство и реализацию продукции и прибыль от продаж с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Расчет межгрупповой дисперсии проведём в таблице.

Таблица 2.8.

| Группы

|

Прибыль от продаж на

1-м предприятии

У i ср

|

Число единиц (предприятий) в группе f

|

У i ср –

5,62

|

(У i ср - Yср)^2*f

|

| 1

|

7,16

|

5

|

1,54

|

11,858

|

| 2

|

7,2

|

6

|

1,58

|

14,979

|

| 3

|

7,53

|

8

|

-0,09

|

0,065

|

| 4

|

4,5

|

6

|

-1,12

|

7,527

|

| 5

|

3,68

|

5

|

-1,94

|

18,818

|

| Итого

|

-

|

30

|

-

|

53,247

|

Для расчета среднего значения квадрата прибыли от продажи продукции необходимо рассчитать сумму квадратов прибыли от продажи продукции по всем предприятиям (∑ y2

).Промежуточные расчеты произведем в таблице 2.9.

Расчет суммы квадратов прибыли от продажи продукции

Таблица 2.9.

| № предприятия

|

Прибыли от продажи продукции, млн. руб.

|

Y^2

|

| 1

|

5

|

25

|

| 2

|

3

|

9

|

| 3

|

4,6

|

21,16

|

| 4

|

5,9

|

34,81

|

| 5

|

7,3

|

53,29

|

| 6

|

6,1

|

37,21

|

| 7

|

4,5

|

20,25

|

| 8

|

8

|

64

|

| 9

|

3,2

|

10,24

|

| 10

|

4,5

|

20,25

|

| 11

|

4,4

|

19,36

|

| 12

|

7,8

|

60,84

|

| 13

|

6,2

|

38,44

|

| 14

|

5,8

|

33,64

|

| 15

|

6,9

|

47,61

|

| 16

|

3,8

|

14,44

|

| 17

|

4,7

|

22,09

|

| 18

|

5,8

|

33,64

|

| 19

|

6,3

|

39,69

|

| 20

|

5,6

|

31,36

|

| 21

|

6,5

|

42,25

|

| 22

|

6,8

|

46,24

|

| 23

|

4,2

|

17,64

|

| 24

|

4

|

16

|

| 25

|

4,5

|

20,25

|

| 26

|

5

|

25

|

| 27

|

5,7

|

32,49

|

| 28

|

5,1

|

26,01

|

| 29

|

5,8

|

33,64

|

| 30

|

11,5

|

132,25

|

| Итого

|

168,5

|

1028,09

|

y 2

= 1028,09 / 30 = 34,271

или 66,1%

Вариация прибыли от продаж на 66,1% обусловлена вариацией затрат на производство и реализацию продукции и на 33,9% вариацией прочих факторов.

= = =

0,82 > 0,7 =

0,82 > 0,7

Так как эмпирическое корреляционное отношение больше 0,7 можно сделать вывод, что связь между затратами на производство и реализацию продукции и прибыль от продаж тесная.

Мы наблюдаем высокую обратную взаимосвязь между признаками затраты на производство и на реализацию продукции и прибыль от продаж, т.е. чем выше уровень затрат, тем ниже уровень прибыли.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки средней величины затрат на производство и реализацию продукции и границы, в которых она будет находиться в генеральной совокупности.

Решение:

В задании 1 определили, что Х = 30 (млн. руб.) = 27,73

1.

Предельная ошибка бесповторной выборки для средней ∆

x

:

∆

x

=

µх

* t ,

где t – коэффициент доверия, который определяется по таблице значений интегральной функции Лапласа при заданной вероятности (Р)

µх

= √ µх

= √  где N – число единиц генеральной совокупности,

n – число единиц выборочной совокупности

µх

= √  ∆

x

=

0.912 * 2 = 1,824

X - ∆

x

<=

x

<=

X + ∆

x X - ∆

x

<=

x

<=

X + ∆

x

28,176 <= x <= 31,824

С вероятностью 0,954 можно утверждать, что средние затраты на производство и реализацию продукции находятся в пределах от 28,176 до 31,824 млн. руб.

2.

Предельная ошибка бесповторной выборки для доли ∆

w

:

∆

w

=

µw

* t , µw

=

где w – выборочная доля

w = m / n

где m – число единиц, обладающих признаком

w = 11/30 = 0,367 или 36.7 % w = 11/30 = 0,367 или 36.7 %

µw

= √  или 8,4 %

∆

w

=

0,084 * 2 = 0,168 или 16,8%

w - ∆

w

<=

pw

<=

w + ∆

w

0.199 <= pw <= 0.535

С вероятностью 0,954 можно утверждать, что доля предприятий с затратами на производство и реализацию продукции 32 млн. руб. и более составит 16,8%, а средняя доля генеральной совокупности будет находится в пределах от 19,9% до 53,5%.

Задание 4

Имеются следующие данные о результатах производственной и финансовой деятельности организации в текущих ценах, тыс. руб.:

Таблица 2.10.

| №

|

Показатели

|

Базисный период

|

Отчетный период

|

| 1

|

Выручка от реализации продукции (без НДС и акцизов)

|

3879

|

3972

|

| 2

|

Затраты на производство и реализацию продукции

|

3373

|

3433

|

| 3

|

Выручка от реализации продукции отчетного периода по ценам базисного периода

|

-

|

3903

|

| 4

|

Затраты на производство и реализацию продукции отчетного периода по себестоимости базисного периода

|

-

|

3399

|

| 5

|

Прибыль от реализации и внереализационных операций

|

200

|

250

|

| 6

|

Среднегодовая стоимость основных фондов и средние остатки оборотных средств

|

14500

|

15000

|

Определите:

1. Прибыль и рентабельность от реализации продукции за каждый период.

2. Балансовую прибыль и общую рентабельность за каждый период.

3. Абсолютное и относительное изменения рассчитанных показателей в отчетном периоде по сравнению с базисным.

Расчеты представьте в таблице.

Решение

Таблица 2.11.

| Показатель

|

Базисный период

|

Отчетный период

|

Абсолютное отклонение

|

Относительное отклонение

|

| 1.Прибыль от продаж

|

506 тыс. руб.

|

539 тыс. руб.

|

33 тыс. руб.

|

6,52%

|

| 2.Рентабельность от реализации

|

13,04%

|

13,57%

|

0,53%

|

4,06

|

| 3.Балансовая прибыль

|

706 тыс. руб.

|

789 тыс. руб.

|

83 тыс. руб.

|

11,76%

|

| 4.Общая рентабельность

|

4,87%

|

5,26%

|

0,39%

|

8,01%

|

Все показатели рассчитывались по формулам:

1. Прибыль от продаж = выручка от реализации – затраты на производство

2. Рентабельность от продаж = прибыль от продаж/выручка от продаж*100%

3. Балансовая прибыль = Приб. от реал. + Приб. от проч. реал. - Расходы

4. Общая рентабельность = Приб. бал / ОС + МОЗ * 100% , где

ОС и МОЗ – средняя стоимость ОПФ и средние остатки оборотных средств.

5. Абсолютное отклонение = Показатели отчетного периода – показатели базисного периода

6. Относительное отклонение = Абсолютное отклонение / показатель базисного периода * 100%

3. Аналитическая часть

1. Постановка задачи

В условиях рыночной экономики прибыль – важнейший оценочный показатель деятельности предприятия в области предпринимательства и бизнеса.

Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объём и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства. За счёт прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает всё большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Одним из направлений финансовых результатов деятельности предприятия является анализ прибыли, полученной за несколько периодов, то есть ее динамики. Статистическая отчетность представляет собой систему экономических показателей деятельности предприятия. Она составляется на основе статистической обработки учетных данных за определенные периоды времени и содержит необходимым образом сгруппированные данные расчетно-кассовых, валютных и других операциях предприятия.

По данным бухгалтерских отчетов предприятия ЗАО «Альянс» за несколько лет (5 лет), представленным в таблице 3.1, проведем анализ динамики прибыли предприятия, для чего рассчитаем следующие показатели:

- абсолютный прирост;

- темп роста;

- темп прироста;

- абсолютное значение 1% прироста;

- средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 3.1.

Прибыль предприятия, тыс. руб.

| Год

|

Прибыль, тыс.руб.

|

| 2003

|

1190.0

|

| 2004

|

1710.5

|

| 2005

|

2910.0

|

| 2006

|

6300.0

|

| 2007

|

12560.0

|

Источник: бухгалтерская отчетность ЗАО «Альянс»

2. Методика решения задачи

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в таблице 3.2.

Таблица 3.2.

Формулы расчета показателей

| Показатель

|

Базисный

|

Цепной

|

Средний

|

| Абсолютный прирост

|

∆yб

= yi

– y1

(1)

|

∆yц

= yi

– yi-1

(2)

|

∆y = yn

–

y1

n-1 (3)

|

| Темп роста

|

Tpб

= yi

×100

y1

(4)

|

Tpц

= yi

×100

y1

-1

(5)

|

Tp=n-

1

√yn

×100

y1

(6)

|

| Темп прироста

|

T∆б

=Трб

-100 (7)

|

T∆ц

= Трц

–100 (8)

|

T∆ = Тр – 100 (9)

|

Средний уровень в интервальном ряду динамики вычисляется по формуле:

y = ∑

yi

n

(10)

Для определения абсолютной величины, стоящей за каждым процентом прироста валового внутреннего продукта, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета – расчет по формуле:

A

% =

yi

-1

100 (11)

Числовые обозначения:

y1

–уровень первого периода; yi

– уровень сравниваемого периода; yi

-1

– уровень предыдущего периода; yn

– уровень последнего периода; n – число уровней ряда динамики.

3. Технология выполнения компьютерных расчетов

Расчеты показателей анализа динамики прибыли предприятия выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

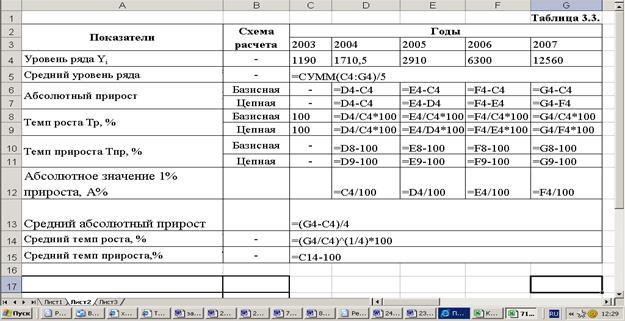

Расположение на рабочем листе Excel исходных данных и расчетных формул (1) – (11) (в формате Excel) представлено в табл. 3.3.

Таблица 3.3.

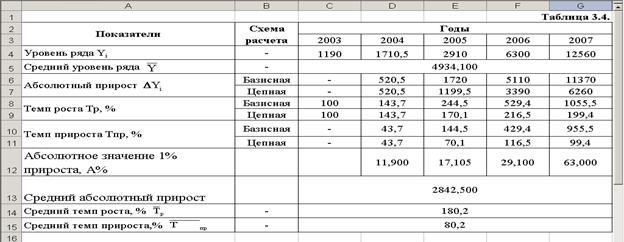

Результаты расчетов представлены в табл. 3.4.

Таблица 3.4.

Рис. 1.

4. Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Сумма прибыли предприятия ЗАО "Альянс" за 5 лет выросла на 955.5, что в абсолютном выражении составляет 11370 тыс.руб.

Наблюдается положительная динамика в течение всего периода. Она носит не скачкообразный, а планомерный характер. Об этом говорят цепные абсолютные приросты (от года к году они увеличивались на 520,5; 1200; 3390; 6260 тыс.руб., что свидетельствует об абсолютном ускорении изменения) и цепные темпы роста и прироста. Это же подтверждает и графическое изображение динамики прибыли предприятия ЗАО "Альянс" за 5 лет (см. рис. 1).

В течение анализируемого пятилетнего периода средняя прибыль предприятия составила 4934,1 тыс. руб., в среднем за год она увеличивалась на 2842.5 тыс.руб.(∆y=2842.5) или на 99.4 (Тр=199.4).

Ускоренный рост прибыли предприятия ЗАО "Альянс" можно увидеть и по увеличивающемуся абсолютному значению 1% прироста.

Для более глубокого анализа динамики прибыли предприятия необходимо изучить изменения составляющих ее элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов.

Заключение

В теоретической части рассмотрены статистические методы изучения прибыли. Рассмотрены следующие вопросы:

- показатели прибыли;

- статистическое исследование факторов изменения прибыли;

- индексный метод изучения прибыли.

По результатам аналитической части работы можно сделать следующие выводы:

Сумма прибыли предприятия ЗАО "Альянс" за 5 лет выросла на 955,5, что в абсолютном выражении составляет 11370 тыс.руб.

Наблюдается положительная динамика в течение всего периода. В течение анализируемого пятилетнего периода средняя прибыль предприятия составила 4934.1 тыс. руб., в среднем за год она увеличивалась на 2842.5 тыс.руб.(∆y=2842.5) или на 99.4 (Тр=199.4).

Таким образом, изучение прибыли, выявление ее резервов на уровне предприятий имеет огромное практическое значение прежде всего для тех фирм и организаций, где издержки, связанные с использованием живого труда, составляют преобладающую или значительную часть затрат на производство. Вместе с тем в организации данные современной статистической отчетности не позволяют выявить величину резервов прибыли и причины ее недоиспользования. Всесторонний анализ изучения прибыли сегодня может быть выполнен только по данным первичного учета на предприятии.

Список использованной литературы

1. Громыко Г.Л. Теория статистики: Практикум. – 2-е изд., доп. и перераб. – М.: ИНФРА-М, 2001.-365с.

2. Гусаров В.М. Статистика: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.- 460с.

3. Гусаров В.М. Теория статистики: учеб. Пособие для вузов.- М.: Аудит, ЮНИТИ, 2001- 247с.

4. Лысенко С.Н., Дмитриева И.А. Общая теория статистики: Учебное пособие. – М.: ИД «ФОРУМ»: ИНФРА-М. 2006.- 430с.

5. Практикум по статистике: Учеб. пособие для вузов / Под ред. В.М. Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999.- 469с.

6. Российский статистический ежегодник. 2005: Стат.сб./Росстат. - М., 2005.-896с.

7. Статистика. Задания по выполнению курсовой работы. Для студентов III курса специальностей 060500(080109)”Бухгалтерский учёт, анализ и аудит”– М.: Вузовский учебник, 2006.-70с.

8. Назарова М.Г. Курс экономической статистики, - М.: Финстатинформ,

ЮНИТИ-ДАНА,2000.-370с.

9. Финансовая статистика: учеб. пособие под ред. кан. экон. наук, доцента

Т.Ю. Теймуровой – Калуга: изд. дом “Эйдос”, 2003. – 330с.

10. Тимофеева Т.В. Финансовая статистика. Учебное пособие /

Т.В. Тимофеева, А.А. Снатенков, Е.Р. Мендыбаева: под ред. Тимофеевой –

М.: финансы и статистика, 2006. – 480с.

[1]

Гусаров В.М. Статистика: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 443с.

[2]

Громыко Г.Л. Теория статистики: Практикум. – 2-е изд., доп. и перераб. – М.: ИНФРА-М, 2001.-365с.

[3]

Гусаров В.М. Статистика: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 446.

[4]

Гусаров В.М. Статистика: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 448.

[5]

Российский статистический ежегодник. 2005: Стат.сб./Росстат. - М., 2005.-896с.

[6]

Гусаров В.М. Теория статистики: учеб. Пособие для вузов.- М.: Аудит, ЮНИТИ, 2001- 247с.

[7]

Гусаров В.М. Статистика: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 144.

[8]

Финансовая статистика: учеб. пособие под ред. кан. экон. наук, доцента Т.Ю. Теймуровой – Калуга: изд. дом “Эйдос”, 2003. – 330с.

[9]

Тимофеева Т.В. Финансовая статистика. Учебное пособие / Т.В. Тимофеева, А.А. Снатенков, Е.Р. Мендыбаева: под ред. Тимофеевой М.: финансы и статистика, 2006. – 480с.

[10]

Лысенко С.Н., Дмитриева И.А. Общая теория статистики: Учебное пособие. – М.: ИД «ФОРУМ»: ИНФРА-М. 2006.- 430с.

[11]

Гусаров В.М. Статистика: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 155.

|