ЗМІСТ

Вступ.

Розділ 1. Дослідження предметної області.

1.1 Загальна характеристика казначейства

1.2 Структурні підрозділи та їх основне призначення

1.3 Основні функціональні задачі

1.4 Методика вирішення функціональних задач.

Розділ 2. Підходи до створення проекту інформаційної системи для автоматизованого вирішення функціональних задач.

2.1 Основні методи обробки інформації в управлінських інформаційних системах

2.2 засоби формалізованого описання економічної інформації

2.3 побудова оптимальної економіко-математичної моделі

2.4 опис процедури нормалізації

2.5 Визначення функціональних залежностей та складу реквізитів інформаційної бази щодо вирішення функціональної задачі

2.6 Побудова та опис діаграми „Сутність зв”язок”

Висновки...

Список використаних джерел...

Додатки...

Вступ

Найпоширенішим є індивідуальне використання ПК на робочих місцях користувачів для розв'язування локальних задач (у канцелярії, бухгалтерії, відділі збуту тощо), яке дає змогу реалізувати персональну технологію обробки даних. Водночас керування виробничо-господарською діяльністю відбувається у процесі оперативної взаємодії різних служб і спеціалістів об'єкта керування. Наприклад, спільне використання засобів пам'яті, що реалізує функції колективної бази даних . Використання спільної бази даних виключає дублювання, забезпечує оперативну вибірку інформації і поєднує переваги індивідуальної роботи на ПК з ефективним залученням великих баз даних.

На основі спільного накопичення і використання баз даних (БД) створюють інформаційні системи, які являють собою сукупність економіко-математичних методів і моделей, технічних засобів а також спеціалістів, призначених для обробки інформації та прийняття управлінських рішень. Кожне підприємство може бути представлене як об’єкт регулювання та управління з притаманною йому інформаційною системою.

Інформаційні системи в економіці використовуються для автоматизованого (людино-машинного) розв'язування економічних задач.

Для розв'язування будь-якої задачі з допомогою комп'ютера необхідно створити інформаційне забезпечення (забезпечити розрахунки потрібними даними) і математичне забезпечення (створити математичну модель розв'язування задачі, за якою складається програма для ЕОМ). Необхідна для розв'язування інформація може надходити безпосередньо (вхідна інформація) або через систему інформаційного забезпечення, яка може поповнюватися і за рахунок нової інформації. Визначальною особливістю інформаційної системи є те, що вона забезпечує користувачів інформацією з кількох організацій.

За час виникнення і розвитку інформаційних систем організаційного типу структура і надмірність даних і обчислень значно змінювались, чим визначались покоління цих систем.

Створення інформаційних систем першого покоління для розв'язування деяких задач організаційно-економічного управління в нашій країні відносять до початку 60-х років XX століття.

Подальший розвиток інформаційних систем пов'язаний з концепцією баз даних. На цій основі з'явились інформаційні системи другого покоління. Інформаційні системи другого покоління відомі під назвою «інформаційні системи в менеджменті». Основною функцією таких систем є забезпечення керівництва інформацією. Типову управлінську інформаційну систему характеризує структурований потік інформації, інтеграція задач обробки даних, генерування запитів і звітів.

Файл-серверна технологія обробки інформації, згідно з якою база даних зберігається на спеціально виділеному для цих цілей комп'ютері, який називається сервером, була притаманна більш раннім інформаційним системам. За технологією «клієнт—сервер». на сервері зберігається база даних, а всі прикладні функціональні задачі розв'язуються на робочій станції. Нині відомі й використовуються в інформаційних системах дві архітектури технології «клієнт—сервер»: дворівнева та трирівнева. Згідно з дворівневою архітектурою вся обробка інформації виконується на робочій станції, а сервер використовується лише для зберігання та пошуку даних. Трирівнева архітектура складається із сервера бази даних, сервера прикладних програм і робочої станції. Завдяки цьому усуваються елементи дублювання, пов'язані з реалізацією аналогічної логіки на різних робочих станціях.

В управлінських інформаційних системах запроваджена концепція створення єдиної централізовано керованої бази даних, яка за допомогою спеціального програмного продукту — СУБД обслуговує всі прикладні програми організацій.

РОЗДІЛ 1

Дослідження предметної області

1.1 Загальна характеристика казначейства

Управління Державного казначейства у Софіївському районі створено в квітні 1996 року і є системою державної виконавчої влади. В своїй діяльності управління керується Конституцією України, законами України, постановами Верховної Ради, розпорядженнями і постановами Кабінету Міністрів України, наказами та інструкціями Міністерства фінансів України.

Управління Державного казначейства у Софіївському районі – самостійна організаційна одиниця, утримується за рахунок коштів Державного бюджету, має самостійний кошторис, реєстраційні рахунки в самому Державному казначействі.

Розрахунки з персоналом по оплаті праці займає особливе місце в системі бухгалтерського обліку в будь якому управлінні, незалежно від його масштабу. Це один із найбільш відповідальних ділянок, що потребує підвищеної точності і уваги. В якості об’єктів обліку на даній ділянці можуть виступати десятки, сотні і тисячі чоловік. Даний облік персоніфікований і потребує достатньої об’ємної аналітичної інформації по кожному співробітнику. Певні труднощі бухгалтерів викликають часті зміни правил розрахунку прибуткового податку з фізичних осіб, для коректного нарахування якого необхідно детальний облік багатьох нюансів прибутків, отриманих кожним працівником. Їм необхідно постійно відслідковувати всі зміни в законодавчих документах по податковим пільгам, виплатам, лікарняним листам.

При великій кількості персоналу і різновидності видів нарахувань і утримань, вирішувати перераховані задачі без використання комп’ютерних технологій практично не можливо.

Вітчизняний ринок програмних продуктів пропонує широкий вибір рішень, зорієнтуватися в якій дуже важко. Тому розглянемо основні критерії, якими слід користуватися.

Перш за все, в ній повинні бути комфортні умови для налагодження і вводу необхідних даних, тому програма повинна бути розгалуженою системою нормативно-інформаційних довідників – підрозділів, співробітників посад, нарахувань і утримань, мінімального розвитку заробітної плати, прибуткового податку і податкових пільг, норм робочого часу і т.д.

У управліннях казначейства України для розрахунку з клієнтами використовуються інформаційні системи АС «Казна» і «Клієнт - Банк».

І для нарахування заробітної плати використовують комплексну систему автоматизації управління „Парус”

Розділяється на такі функції:

- Парус „ Заробітна плата”

- Парус „ Консолідація”

- Парус „Бухгалтерія”

- Парус „ Адміністратор”

- Парус „ Торгівля и склад”

Використовується в роботі казначейства Парус – заробітна плата та Парус – Консолідація.

- Парус - Заробітна плата

Система призначена для автоматизації розрахунку заробітної плати в невеликих и середніх не бюджетних та бюджетних організацій, і заповнення та печаті звітності.

За допомогою систем автоматизації, нарахування заробітної плати на всіх його рівнях, починаючи з введення особових рахунків співробітників до розрахунку заробітної плати і всіх супровідних їй податків, виплат і утримань, з формуванням і печаттю всіх необхідних документів. Система може працювати автономно на одному або декількох комп’ютерах, об’єднаних мережею, в організаціях з необмеженою чисельністю працівників. Робота з системою починається з налагодження та введення даних.

Налагодження дає можливість врахувати специфіку заробітної плати в казначействі, а також діють законодавчі вимоги та інструкції.

Головним чином налагодження системи складається з наявних словників, особливо важливо правильно налагодити словник „ Налагодження видів оплат”

Після налагодження системи, виконуємо введення даних:

- Введення списку підрозділів

- Введення списку особових рахунків і занесення в них даних про співробітників

- Введення початкових даних на початок періоду нарахування заробітної платні.

Можливості системи:

1. Облік інформації про співробітників в об’ємі необхідному для розрахунку заробітної плати і формуванні звітності;

2. Облік штатної структури управління на рівні розділення обов’язків;

3. Облік норм робочого часу та вироблення;

4. Розрахунок заробітної плати в національній и зарубіжній валюті;

5. Перерахування заробітної плати за минулий місяць;

6. Розрахунок відпусток, допомоги по тимчасовій непрацездатності;

7. Розрахунок податків, пенсії;

8. Формування документів на виплату заробітної плати;

9. Формування звітів в Державну Податкову Адміністрацію ТА Пенсійний фонд;

10. Формування банківських и касових документів;

11. Печать різних звітів і довідок.

Розрахунок заробітної плати в системі „Парус – Заробітна плата” можна розділити на два етапи:

- Автоматичне нарахування заробітної плати на основі інформації яка знаходиться в постійних виплатах і затриманнях особових рахунків. На цьому етапі система такі постійні виплати і затримання як: оклад, надбавка, прибутковий додаток, пенсійний внесок, задані в постійних виплатах і утримань особових рахунків.

- Внесення нарахування і утримань обумовлених особливостей заробітної плати даного місяця; лікарняні листи, відпустки, зміни за відпрацьований період.

Нарахування заробітної плати

1. Встановлення розрахункового періоду.

Перед нарахуванням заробітної плати встановити розрахунковий період. Існує розподіл між термінами „місяць в місяць” і „місяць за місяць” за який виконується розрахунок.

Місяць, який виконано у формі „Зміна періоду роботи” в системі – це місяць в якому виконується розрахунок, його називають поточним розрахунковим періодом.

Місяць, за яким виконується розрахунок, обумовлюється безпосередньо при розрахунку. Приклад – премія може нараховуватися в серпні за липень, відпускні за серпень в жовтні.

2. Груповий режим роботи з особовими розрахунками.

Може виконувати:

- Розрахувати заробітну плату одночасно для всіх необхідних особових рахунків, що задовольняють умовам відбору.

- Нарахувати звітній документ який включає дані тільки по необхідним особовим рахунках які задовольняють умови відбору.

3. Автоматичний розрахунок та загальні принципи заповнення форм.

Автоматичний розрахунок заробітної плати і її масового редагування можна проводити на основі різних даних. В системі передбачено декілька методів виконання автоматичного розрахунку. Методи розрахунку заробітної плати відрізняються один від одного на основі яких, проводяться розрахунки;

- Розрахунок з минулого місяця.

Даний метод розрахунку заробітної плати застосовується тоді. Коли необхідно взяти за зразок для розрахунку нарахування попереднього розрахункового місяця.

- Розрахунок з постійних виплат.

При виконанні автоматичного розрахунку з постійних виплат (на основі інформації, яка знаходиться в постійних виплатах і утриманнях особових рахунків) Система збирає постійні виплати і утримання такі як:

Оклад, надбавка, пенсійний внесок, постійні виплати, прибутковий податок, задані в постійних виплатах і утриманнях особових рахунків.

- Розрахунок нарахувань – утримань.

При виконанні автоматичного розрахунку нарахувань – утримань, система дозволяє виробляти автоматичне додаткове нарахування та утримання співробітникам заробітної плати.

- Автоматичний розрахунок з наказів.

Використовується для розрахунку виплат та утримань згідно наказу керівництва управління.

- Функції автоматичного розрахунку із табеля.

При використанні автоматичного розрахунку з табеля використовуються дані за відпрацьований час вказаний в табелі.

- Видалення нарахувань – утримань.

Система дає можливість проводити масове автоматичне видалення нарахувань і утримань співробітників

- Перерахунок по фактичному відпрацюванню.

У випадку коли співробітник відпрацював не повний робочий місяць. Перераховується його нарахування з вказаним фактичним відпрацюванням поточного місяця. Відпрацювання вказується в одиницях вимірювання передбачених особовим рахункам днях, часах, штуках.

- Перерахування валютних нарахувань.

Виконавши розрахунок заробітної плати при необхідності проводиться перерахунок валютних нарахувань по курсу на задану дату.

- Виплачена та не виплачена заробітна плата.

Даний розділ забезпечує ведення обліку нарахованої але не виплаченої заробітної плати і проведення часткових виплат.

Парус - Консолідація

Заповнювати і подавати фінансову звітність повинні всі юридичні особи незалежно від організаційної форми ті форми власності, а також представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бух облік і подавати звітність згідно із законодавством ( Порядок надання фінансової звітності, затверджено постановою КМУ від 28.02.2000 року. )

Необхідно подбати про достовірність інформації, що відображається у фінансові звітності. Для чого до її подання управління проводить інвентаризацію, що встановлено Законом. Інструкції по інвентаризації основних засобів, нематеріальних актів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджено наказом Мінфіну від 11.08.1994 року №69.

Послідовність дій при підготовці звітів.

Підготовку звітів ділять на етапи:

- на першому етапі проводиться реєстрація звіту при цьому вибирається необхідна форма звіту, від імені якого буде надано звіт

- на другому етапі проводиться реєстрація підзвітів, які входять у звіт. Звіт може вміщувати один, або декілька підзвітів. Підзвіти можуть бути простими, і підсумковими. Підсумковий звіт вміщує підсумкові дані по окремим підзвітам, або по всьому звіту в цілому.

Система дозволяє в ході роботи добавляти пропущені підзвіти, але рекомендується зареєструвати спочатку всі підзвіти і лише потім переходити до її заповнення. Після того як звіт і підзвіти які входять до нього зареєстровані, то можна переходити до першого етапу який є заповненням звіту.

Заповнення звіту проводиться способом заповнення всіх підзвітів звіту, що включає в себе автоматичне заповнення полів та ручне введення інформації.

- На четвертому етапі проводиться кінцева обробка введення інформації – перерахунок звіту.

Формули які вирахувані при перерахунку також розробляється при створенні форми звіту, і реєструються в словнику „Форми звіту”

Даний етап може бути відсутній, наприклад, якщо інформація у звіті вводиться ручним набором.

- П’ятий етап заклечається в перевірці узгодженості введеної інформації. Перевірка звіту виконується на основі формул, зареєстрованих у словнику „Перелік перевірок”. Якщо буде виявлено помилки, и їх необхідно виправити, виконати перерахунок звіту і провести перевірку ще раз.

Якщо після перевірки не буде виявлено помилок, то звіт готовий.

Заповнення звіту.

Після того як звіти, підзвіти які входять до нього зареєстровані, можна переходити до заповнення звіту. Шляхом заповнення по черзі кожного підзвіту, автоматичним заповненням полів і ручним вводом інформації.

- Автоматичне заповнення підзвіту.

Після реєстрації підзвіт має стан „Макет” на цьому етапі проводиться створення підзвіту:

- встановлюють курсор на підзвіт який буде заповнюватись.

- вибираємо із контекстного меню пункт „створити документ”

В момент створення документу, система проводить автоматичне заповнення звіту. При цьому на екрані відображається вікно редагування звіту.

Річну фінансову звітність подаємо не пізніше 20 лютого 2007 року. Як і раніше управління звітує Головному управлінню України у Дніпропетровській області.

В управліннях казначейства України для розрахунку з клієнтами використовуються інформаційні системи АС «Казна» і «Клієнт - Банк».

АС «Казна» - Програмний комплекс АС «Казна» (дод1) призначений для автоматизації операцій по фінансуванню й оплаті рахунків розпорядників засобів державного і місцевого бюджетів, проведених органами Державного казначейства всіх рівнів.

| Нова програмна платформа АС «Казна» |

| Програмне забезпечення |

Призначення |

| Windows Server 2003 Enterprise Edition |

Web-сервери |

| Microsoft Content Management Server |

Системи управління корпоративними Web-ресурсами |

| SQL Server 2000 Enterprise Edition |

Сервери СУБД |

| Microsoft BizTalk Server |

Інтеграція різних додатків за допомогою відкритих стандартів і специфікацій |

| Microsoft Commercial Internet System (MCIS) 2.5 |

Управління мережними службами і надання послуг з розміщення Web-вузлів |

| Microsoft SharePoint(tm) Portal Server 2001 |

Сумісне використання і публікація інформації на Web |

| Host Integration Server 2000 |

Доступ до даних і трансакції хост-машини |

| Exchange 2000 Conferencing Server |

Організація віртуальних конференцій |

| Exchange 2000 Enterprise Server |

Системи обміну повідомленнями |

| Microsoft Project Server 2002 |

Управління ресурсами |

| Visual Studio.NET Enterprise Architect або Visual Studio.NET Enterprise Developer, Microsoft Office XP Developer |

Засоби розробки |

| Microsoft Office XP Professional |

Офісні засоби |

| Microsoft Windows XP Professional |

Робочі станції |

| Internet Explorer 6 |

Призначені для користувача додатки |

| Internet Explorer Administration Kit 6, Microsoft Application Center 2000, Microsoft® |

Засоби адміністрування |

| Systems Management Server 2.0 |

Засоби адміністрування |

| Microsoft Internet Security and Acceleration Server 2000 |

Засоби підвищення безпеки і швидкодії мережі |

Виконує наступні основні функції:

- Ведення реєстру розпорядників засобів – бюджетних організацій області. - Ведення мережі бюджетних підприємств і організацій. - Ведення кошторису бюджетних організацій. - Фінансування підприємств і розподіл бюджетних засобів. - Формування вихідних електронних платіжних документів на перерахування засобів у державний бюджет і місцеві бюджети, а також документів на відновлення касових витрат. - Формування форм звітності, визначених нормативними документами Державного казначейства України. - Формування звітної інформації для підлеглих управління казначейства - Формування звітності для органів Державної Податкової адміністрації і місцевих фінансових органів (по попередньо укладеній угоді). --Ведення довідкової інформації.

Технічні вимоги для робочої станції:

1. Комп'ютер Pentium-366 або вище, 64М ОЗУ, 4М HD

2. Операційна система Windows 98/NT/2000

3. Виділена лінія для доступу в Internet.

4. WWW - броузер Internet Explorer 5.0.

Установка

Програма складається з двох частин – серверної частини і клієнтської. Серверна частина забезпечує адміністрування і ведення баз даних, клієнтська надає користувачеві інтерфейс для роботи з базами даних.

- Установити Microsoft SQL Server 7.0. При установці вибрати варіант інсталяції "CASTOM" і виконати нижченаведені вказівки:

- Збільшити пропоновану ємність системної таблиці (у залежності від ємності доступного дискового простору).

- Ім'я адміністратора, пароль – по розсуду (при установці можна не визначати).

- Визначити кодову сторінку - 1251 Cyrillic.

- Порядок сортування - Ukrainian Dictionary Order Case Insensitive.

- Підтримка - Named Pipes, Multi Protocol, TCP/IP.

- Запуск служб сервера і програм, що виконуються, під час завантаження комп'ютера позначити пункти Auto Start Server at a Boot Time, Auto Start Executive at a Boot Time.

- Визначити запуск виконавської служби на системній обліковій картці (позначити пункт "Service Start Up Account – System Account").

· По закінченні установки запустити сервер баз даних: Пуск – Програми - Microsoft SQL Server 70 – Service Manager – Start

· Запустити додаток адміністрування сервера баз даних - Пуск – Програми - Microsoft SQL Server 7.0 – Microsoft SQL Enterprise Manager. (При першому запуску пропонується зареєструвати сервер).

Зареєструвати сервер баз даних - Для реєстрації сервера бази даних необхідно вибрати в Enterprise Manager'е меню "ACTION" - "NEW SQL SERVER REGISTRATION" Помічник реєстрації допоможе зареєструвати Вам потрібний сервер.

Створити базу даних. При цьому немає необхідності ставити ємність з великим запасом – SQL SERVER сам розширює базу даних при необхідності. Вводитися ім'я бази, автоматично привласнюється ім'я логічній базі даних (закладка Transaction Log). При натисканні кнопки "SQL SERVER" створить базу.

Установка клієнтської частини програми зводиться до установки на робочій станції WEB - броузера ( що рекомендується - Internet Explorer 5.0, хоча теоретично підійде будь-який, підтримуючий відповідну спецификацию HTML). Власне броузер і є інтерфейсом програми.

«Клієнт – Банк»

Пропоноване програмне забезпечення «Клієнт-банк» (дод2) призначено для установки в клієнтів Банку і дозволяє здійснювати ВВЕДЕННЯ, КОРЕКТУВАННЯ, ПЕЧАТКУ платіжних документів, їхню подальшу доставку у відділення Банку якою-небудь поштовою програмою й одержання з Банку повної інформації про стан рахунка(ів) клієнта: ВИПИСКИ надану Банком (у текстах або архівах). Програмне забезпечення в банку аналізує прийняті документи на «дійсність» і тільки після цього робить їхнє включення в документи «Операційного Дня Банку». ПO «Клієнт-банк» орієнтовано для роботи на одному окремому комп'ютері (для невеликих підприємств), або для роботи в локальній мережі.

Вимоги до техніки:

- оперативна пам'ять 640 Kb;

- простір на твердому диску (близько 1 Мb для ПО) + достатню кількість для поточний бах даних, архівів і журналів, наповнюваних у процесі роботи;

- екран VGA або подібний;

- два дисковода;

- блок криптографічного захисту АЗЕГО.

Вимоги до конфігурації:

- MS DOS 5.0 або вище;

- Рекомендується завантаження драйвера EMM386 з параметром NOEMS або подібного драйвера з аналогічним параметром для збільшення доступної пам'яті;

- CONFIG.SYS: Files = 80

Buffers = 40;

- AUTOEXEC.BAT: Set CLIPPER = F: 70;

- для роботи в немережевому варіанті необхідно завантажити перед стартом програми DOC ;

- при видачі повідомлення «Очікуйте, виконується перевірка цілісності ПО» необхідно, щоб перше число було не менш 84, чого потрібно домогтися, зменшивши кількість резидентних програм, викликуваних з CONFIG.SYS і AUTOEXEC.BAT.

У комплекті виділяють 4-і робітників місця: Оператор;

Бухгалтер;

Керівник;

Технолог.

Коротко їхні функції і взаємодія: «ОПЕРАТОР» - уводить платіжні документи; «БУХГАЛТЕР» - перевіряє їхній і підписує (підпис 1); «КЕРІВНИК» - підписує (підпис 2). «ТЕХНОЛОГ» - здійснює загальні технологічні роботи і забезпечує функціонування комплексу.

Зауваження: усі роботи оператора може здійснювати і бухгалтер (у своєму меню він має повний набір функцій оператора).

Процедура установки комплексу на ЕОМ.

Інсталяційною програмою комплексу є файл Inst_Kli.Exe. для установки комплексу на ЕОМ клієнта необхідно:

- створити на якому-небудь диску директорію з будь-яким ім'ям;

- виконати: [Шлях] Inst_Kli.Exe.

У результаті Ви повинні одержати в робочій директорії наступні модулі:

KLIO.EXE – основний модуль, що виконується

KLIOU.EXE – український варіант

KLII.COM – модуль згортки (SWAP)

KLIZ.EXE – модуль стиску

KLIST.COM – модуль перегляду текстових файлів

ARCVIEW.EXE – модуль перегляду архівіруваних файлів

ARCVIEW.INC – доповнення до ARCVIEW.EXE

IDK.DBF – база ідентифікації клієнта

ODD.DBF – робоча (основна) база документів

BUDI.DBF – база опису користувачів і доступів

KLIIPP.DBF – база збереження параметрів настроювання

OSTAT.DBF – база поточних залишків на рахунках

OSTATL.DBF – база фіксованих залишків на рахунках

KLINOUT.DBF – робоча база

PODPERR.DBF – база даних помилок бібліотеки підписів

REE.DBF – робоча база для формування реєстрів

LOG.DBF – робоча база для перевірки журналів

L_SCH.DBF – база шаблонів документів

BNK.DBF – довідник банків

BNP.DBF – довідник призначень платежів

BPO.DBF – довідник одержувачів

ESC_M_O – файл керування принтером

ESC_P_2 – файл керування принтером

PAPEWH.ZIP – файл для службового користування

KLIENT.DOC – цей файл

KLIENT.OPF – опис структур файлів обміну з БАНКОМ

NSI\Spr_Sta.dbf – довідник бюджетних платежів

Виклик програмного забезпечення здійснюється в такий спосіб:

KLIO.exe /ключ [М]

Ключ може приймати значення:

O – меню оператора;

В – меню бухгалтера;

D – меню керівника;

Т – меню технолога (програміста);

М – додається до основного ключа для монохромних моніторів.

Наприклад: KLIO.exe /ТМ – вхід у меню технолога на монохромному моніторі.

Відразу після інсталяції потрібно зареєструвати технолога. Для цього запустити комплекс рядком KLIO /T. Після завантаження комплексу курсор установлюється на рядку ТЕХНОЛОГ. Натисніть клавішу Enter, після чого необхідно ввести ФІО технолога. Після цього видається запит на введення «Пароля первісного входу». Алгоритм його розрахунку описаний у файлі для службового користування PAPEWH.ZIP. Після введення цього пароля запитується власне «Пароль входу». Надалі буде запитуватися тільки цей пароль.

Після входу необхідно вибрати пункт із меню технолога «Настроювання» і зробити настроювання, виконавши всі підпункти цього меню. Після цього комплекс набудований на параметри Вашого підприємства. Після цього необхідно помістити в поштову скриньку (підкаталог IN), отримані з банку файли сертифікатів відкритих ключів, а в директорію ТІК – незаповнені таблиці відкритих ключів і виконати пункт «Технологічні роботи», у результаті чого повинні наповнитися таблиці відкритих ключів. Після цього можна приступати до виконання необхідних дій.

Порядок реєстрації нового користувача

Задача допускає роботу в комплексі декількох осіб, що виконують однакові обов'язки (наприклад – роботу декількох операторів). При первісному вході будь-якого користувача (оператора, бухгалтера, і т.д.) він повинний бути доставлений у список (наприклад у список операторів) і вказуються його ФІО і, якщо це бухгалтер або керівник, тобто особи документи, що підписують, додатково запитується ім'я секретного (закритого) ключа цієї особи.

Після цього видається запит на введення «Пароля первісного входу». Алгоритм його розрахунку описаний у файлі для службового користування PAPEWH.ZIP. Після введення цього пароля запитується власне «Пароль входу». Надалі буде запитуватися тільки цей пароль.

Економічна ефективність інформаційної системи «Клієнт – Банк»

Дана програма розробляється для управлінь казначейства. У розробці брали участь начальник відділу інформаційних технологій, консультант-економіст і інженер-програміст. Даному програмному продуктові аналога не існує, і порівняння виробляється з ручними розрахунками.

Формули, по яких здійснюється розрахунок річного економічного ефекту:

Эг

=В-Ен*Sпп

,

де Ен

– нормативний коефіцієнт і дорівнює 0,25;

В – річна економія в результаті впровадження ІС;

Sпп

– вартість програмного продукту.

У= Sр

- Sэ

,

де Sр

– вартість робіт без упровадження ІС;

Sэ

– вартість експлуатації ІС.

Sпп

= Sм

+ SРМ

+  , ,

де  - вартість машинного часу; - вартість машинного часу;

- вартість видаткових матеріалів; - вартість видаткових матеріалів;

j - номер працівника, що беруть участь у розробці проекту;

n – кількість працівників, що беруть участь у розробці проекту;

- зарплата j-го працівника (у годинник); - зарплата j-го працівника (у годинник);

- кількість годин або днів роботи j-го працівника; - кількість годин або днів роботи j-го працівника;

- відсоток додаткової з/п; - відсоток додаткової з/п;

- відсоток відрахувань на соціальне забезпечення; - відсоток відрахувань на соціальне забезпечення;

- накладні витрати. - накладні витрати.

Sм

= Тм*См,

де  - кількість часу, витраченого на виконання робіт на машині; - кількість часу, витраченого на виконання робіт на машині;

- вартість 1-го години машинного часу. - вартість 1-го години машинного часу.

При проектуванні ІС були отримані наступні дані:

1. Див = 3 грн/година;

2. n=3 (Начальник відділу інформаційних технологій, консультант-економіст і інженер програміст);

3. зарплата всіх учасників дорівнює 15 грн/день;

4. Wd

=20%

5. Wc

=37,5%

6. Wн.р.

=150%

7. Sрм

=30 грн.

8. Zраб казнач.

= 300 грн./міс=300/20=15грн/день=15/8=1,875 грн/година.

9. Траб казнач.

= 400*5=2000 годин. 2000 годин у рік затрачають працівники на виконання своєї роботи без застосування ІС.

10. Т/

раб казнач.

= 20 годин. 20 годин затрачає працівник на виконання тих же робіт, що виконувалися до впровадження ІС. У роботі також задіяний інженер-програміст, час роботи якого складає 20% від часу роботи працівників казначейства.

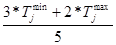

Період проектування ІС буде розбитий на ділянки, і кожна ділянка буде мати мінімальний і максимальний терміни закінчення. Середній час на проведення одного етапу робіт розраховується по формулі:

Tj

=

У таблиці 1 приведені етапи, на які розбите проектування, з тимчасовими характеристиками і указівкою виконавців. Час, відведений консультантові-економістові і начальникові відділу інформаційних технологій, поділяється навпіл.

По цим даним і формулам, приведеним вище, знаходимо:

Sм

= 347*3=1041 грн;

Sпп

= 1041+30+15*114,4*3,15+8,2*15*3,15=6863,85 грн;

Sр

=2000*1,875=3750 грн;

Sэ

=20*1,875+20*0,2*15/8=45 грн;

У=3750-45=3705 грн.

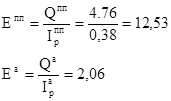

Эг

=3705-0,25*6863,85=1990 грн/рік.

Висновок: тому що Эг

>0, то впровадження даної ІС у казначействі економічно вигідно.

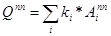

Для оцінки технічних показників необхідно вибрати набір характеристик. Для кожної характеристики задається параметр ri

– який характеризує значимість характеристики. Значення даного параметра змінюються в межі від 0 до 10 і за допомогою його перераховується допоміжний коефіцієнт

ki

=

Перелік критеріїв характеризуючи дану ІС приведений у таблиці.

Табл.2

| Критерії |

Параметр (ri

) |

ki

|

| 1. Точність работи |

10 |

10/34 |

| 2.Бистродія |

6 |

6/34 |

| 3.Легкість використання |

8 |

8/34 |

| 4.Захист від зовнішнього втручання |

10 |

10/34 |

Уведемо параметр Аi

, що відбиває оцінку реалізації відповідної характеристики в даної ІС і в її аналогу. Значення даного параметра змінюються в межі від 0 до 5.

- критерії програмного продукту; - критерії програмного продукту;

- критерії аналога. - критерії аналога.

Дані приведені в таблиці .

Табл.3

| Номер критерія |

|

|

| 1 |

5 |

3 |

| 2 |

5 |

1 |

| 3 |

4 |

3 |

| 4 |

5 |

1 |

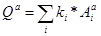

Розрахуємо інтегральний технічний показник по формулі:

- інтегральний технічний показник програмного продукту; - інтегральний технічний показник програмного продукту;

- інтегральний технічний показник його аналога; - інтегральний технічний показник його аналога;

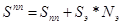

Розрахуємо інтегральний вартісної показник по формулі:

, ,

де  - повна вартість розробки і функціонування даної програми за весь період експлуатації; - повна вартість розробки і функціонування даної програми за весь період експлуатації;

- вартість придбання й експлуатації аналога (у даному випадку аналогом виступає ручна робота і вартість її придбання дорівнює 0). - вартість придбання й експлуатації аналога (у даному випадку аналогом виступає ручна робота і вартість її придбання дорівнює 0).

де  - вартість на розробку, що була розрахована раніше, - вартість на розробку, що була розрахована раніше,

- вартість функціонування програмного продукту в рік; - вартість функціонування програмного продукту в рік;

- період функціонування даної програми (у літах). - період функціонування даної програми (у літах).

де  - вартість експлуатації аналога; - вартість експлуатації аналога;

- період експлуатації, що збігається з періодом експлуатації програмного продукту.

Припустимо, що дана програма буде використовуватися на підприємстві 5 років

Розрахуємо техніко-економічну ефективність по формулі:

Розрахуємо відносну техніко-економічну ефективність по формулі:

Висновок: тому що відносний техніко-економічний показник більше 1, то ІС є ефективною за техніко-економічними критеріями.

1.2 Структурні підрозділи та їх основне призначення

Штатний розпис і кошторис на утримання управління Державного казначейства у Софіївському районі затверджується обласним управління у Дніпропетровській області Чисельність персоналу відділення становить 17 одиниць. Відділення складається з 4 відділів :

а) відділу видатків бюджетів усіх рівнів

б) відділу надходжень доходів до державного та місцевого бюджетів

в) відділу звітності

г) відділу інформаційних технологій та телекомунікацій.

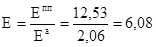

Організаційна структура УДК у Софіївському районіприведена на малюнку 1.

В теперішній час управління Державного казначейства обслуговує за видатками районного бюджету 34 установи та організації, обласного бюджету – 1 установу та державного бюджету – 21 установу.

Діюча автоматизована система "Казна" по доходам забезпечує виконання встановлених строків проходження платежів від платника до кожного рівня бюджету: державного, обласного та районного. Спеціалістами управління щоденно відслідковується потік коштів по всім рахункам, контролюється правильність та повнота розмежування надходжень.

В 2006 році розпорядникам та одержувачам бюджетних коштів для здійснення видаткових операцій відкрито 512 реєстраційних і спеціальних реєстраційних рахунків.

Щоденно в управлінні державного казначейства виконується у середньому 175 трансакцій по видатковим рахунках районного та державного бюджетам. Із 56 розпорядників бюджетних коштів, які отримували готівку на виплату заробітної плати управлінням переведені на безготівкові розрахунки 55 установи, з них місцевого бюджету - 34, обласного – 1, державного – 20.

Згідно штатного розпису районне управління Державного казначейства у Софіївському районі включає 17 штатних одиниць. серед них:

1. керівництво:

– начальник;

– заступник начальника;

– секретар

2. відділ видатків бюджетів усіх рівнів:

– начальник відділу;

– заступник начальника відділу

– головний спеціаліст

– провідний казначей - 2;

3. відділ надходжень до державного та місцевих бюджетів:

– начальник відділу;

– головний спеціаліст;

3. відділ звітності:

– начальник відділу – головний бухгалтер;

– заступник начальника відділу:

– провідний казначей - 3;

4. відділ інформаційних технологій та телекомунікацій:

– головний спеціаліст – 2

Начальник управління згідно посадової інструкції має наступні завдання, обов’язки та повноваження:

1) здійснює керівництво діяльністю управління, розподіляє обов’язки між працівниками, очолює та контролює їх роботу, визначає ступінь відповідальності заступника начальника управління начальників відділів, спеціалістів, готує пропозиції щодо призначення на посади і звільнення з посад начальників відділів, фахівців відділення;

2) видає в межах своєї компетенції розпорядження, організує та контролює їх виконання, організує економічну роботу управління;

3) організує виконання показників Державного, місцевих бюджетів та здійснює контроль за надходженням, рухом і використанням Державного та місцевих бюджетів, організує та проводить необхідні заходи по дотриманню нормативних актів по процедурі, технології та регламенту казначейської діяльності на всіх етапах проходження платіжних та розрахункових документів;

4) здійснює контроль за дотриманням чинного законодавства України з питань виконання Державного та місцевих бюджетів, забезпечує виконання державної бюджетної політики в частині доходів, контролює правильність застосування Постанов та розпоряджень Уряду, існуючих положень, інструкцій.

Заступник начальника управління - виконує в разі необхідності обов’язки начальника, а також:

1) здійснює контроль за правильним виконанням кошторису управління Державного казначейства та своєчасному поданню фінансової звітності по апарату управління, забезпечує проведення інвентаризації в управлінні;

2) розглядає і подає на затвердження начальнику управління плани роботи управління, оперативну та квартальну звітність, складену працівниками управління, надає зведені матеріали перевірок, інформаційні повідомлення, доповідні записки за завданням ДК та обласного Головного управління Держказначейства України (ГУДКУ), райвиконкому;

3) проводить документування діяльності управління, забезпечує чітке ведення кадрового діловодства, архівної справи.

Заступник начальника управління в межах своєї компетенції здійснює контроль за діяльністю усіх відділів районного управління Державного казначейства.

Всі працівники управління в своїй роботі керуються інструктивним та законодавчим матеріалами, Положеннями та Постановами Державного казначейства України, Міністерства Фінансів України, Податкової Адміністрації та інших органів.

Коло службових обов’язків кожного спеціаліста управління Державного казначейства обумовлено посадовою інструкцією.

Відділ видатків бюджетів всіх рівнів -

Загальні положення:

1. Відділ видатків бюджетів всіх рівнів є структурним підрозділом управління Державного казначейства у Софіївському районі Головного управління Державного казначейства України у Дніпропетровській області.

2. В своїй роботі підпорядковується начальнику управління Державного казначейства у Софіївському районі.

3. Діє на підставі Указу Президента України від 27.04.1995 №335 "Про Державне казначейство України", постанові Кабінету Міністрів України від 31 липня 1995 року №590 "Питання Державного казначейства", Бюджетного Кодексу України, нормативно правових актів відносно державної служби.

Завдання і функції:

- Організація та здійснення загального контролю за надходженням, рухом та цільовим направленням бюджетних коштів відповідно до затверджених показників.

- Здійснення обліку касового виконання державного бюджету за видатками у межах покладених на відділ функцій".

- Відкриття балансових рахунків розпорядником бюджетних коштів за тереторіальним віднесенням установ відповідно до мережі.

- Ведення книги відкритих рахунків, підготовка пропозицій по закриттю недіючих. Надання повідомлень розпорядникам про номери відкритих їм рахунків.

- Формування планових показників (зведених кошторисів, індивідуальних кошторисів, розпису видатків) у розрізі рахунків розпорядників коштів.

- Звірка наданих розпорядником коштів кошторисів з розписом асигнувань .

- Здійснення обліку змін планових показників, що виникають в процесі виконання державного бюджету за загальним та спеціальним фондами.

- Формування юридичних та фінансових зобов'язань у розрізі рахунків розпорядників коштів.

- Приймання від клієнтів платіжних документів та здійснення попереднього контролю за цільовим та ефективним використанням бюджетних коштів на стадії проведення платежу на підставі підтверджених документів, наданих розпорядником бюджетних коштів.

- Здійснення розрахункового обслуговування розпорядників бюджетних коштів відповідно до стверджених кошторисів доходів та видатків. Введення платіжних документів та відправка їх на підпис у систему "Клієнт банку-Банк".

- Проведення примусового списання грошових коштів з рахунків бюджетних установ у випадках передбачених законодавством.

- Формування заявки на готівку в розрізі клієнтів та передача її у відділ бухгалтерського обліку та звітності. Списання з реєстраційних рахунків клієнтів отриманої готівки після отримання виписки з банку.

- Щоденне формування виписки балансових рахунків розпорядників коштів.

- Візування звітів розпорядників бюджетних коштів по залишках, асигнуваннях та касовим видаткам форми 2, 4 і непогашених забов'заннях по рахунку 9413.

(дод3) (дод4)

Відділ надходжень до державного та місцевих бюджетів

Загальні положення:

- Відділ надходжень до державного та місцевих бюджетів є структурним підрозділом управління Державного казначейства у Софіївському районі Головного управляння Державного казначейства України у Дніпропетровській області.

- В своїй роботі підпорядковується начальнику управління Державного казначейства у Софіївському районі.

- Діє на підставі Указу Президента України від 27.04.1995 №335 "Про Державне казначейство України", постанові Кабінету Міністрів України від 31 липня 1995 року №590 "Питання Державного казначейства", Бюджетного Кодексу України, нормативно правових актів відносно державної служби.

Завдання і функції:

- Проведення роботи, пов'язаної із здійсненням контролю за дотриманням законодавства України з питань виконання державного та місцевих бюджетів, надходженням коштів державних позабюджетних коштів у районі.

- Забезпечення надання податковим органам банківської виписки та відомості 2 та 2м.

- Проведення звірки по надходження доходів з податковою інспекцією.

- Перевірка відповідності виписки банку даним відомості 2 та 2м по рахунках 3111, 3311, 3411.

- Перевірка висновків на відшкодування, повернення або перекид надлишкового чи неправильно сплачених сум. Підготовка платіжних доручень по висновках.

- Розробка банківської виписки по рахунку 3412 та виконання доручень податкової інспекції щодо розподілу сум по майну, яке знаходиться в податковій заставі.

- Аналіз та контроль за виконанням висновків податкової інспекції.

- Проведення розрахунків щодо відшкодування сум податку на додану вартість у частині, що належить зарахуванню на поточний рахунок платника податку по Постанові КМУ від 26.09.2001р. №1270

- Здійснення контролю, зведення та подання Головному управлінню Державного казначейства України у Дніпропетровській області фінансової звітності про стан виконання показників державного та: місцевих бюджетів.

- Забезпечення за дорученнями Головного управління виконання інших функцій в межах своїх повноважень.

- Контроль за надходженням коштів до державного бюджету (заборгованості за бюджетними) в порядку, передбаченому чинним законодавством.

(Дод.5) (Дод. 6) (Дод. 7)

Відділ фінансової звітності

Загальні положення:

- Відділ звітності є структурним підрозділом управління Державного казначейства у Софіївському районі Головного управління Державного казначейства України у Дніпропетровській області.

- В своїй роботі підпорядковується начальнику управління Державного казначейства у Софіївському районі.

- Діє на підставі Указу Президента України від 27.04.1995 №335 "Про Державне казначейство України", постанові Кабінету Міністрів України від 31 липня 1995 року №590 "Питання Державного казначейства", Бюджетного Кодексу України, нормативно – правових актів відносно Державної служби.

Завдання і функції:

- Веде бухгалтерський облік руху коштів Державного бюджету на рахунок Державного бюджету та коштів місцевого бюджету Софіївського районна на рахунках Державного казначейства.

- Здійснює аналіз фінансової звітності про стан виконання державного та місцевого бюджетів по району та надає зазначену звітність Головному управлінню Державного казначейства у Дніпропетровській області.

- Надає розпорядникам третього ступеня необхідні їм дані про використання кошторисів на їх утримання.

- Забезпечує правильну організацію бухгалтерського обліку згідно з законодавчими актами.

- Здійснює попередній контроль за своєчасним і правильним оформленням документів.

- Контролює правильне і економне витрачення коштів, а також збереження грошових коштів та матеріальних цінностей.

- Проводить інвентаризацію грошових коштів, розрахунків, матеріальних цінностей, своєчасно і правильно визначає результати інвентаризації і відображає їх в обліку.

- Проводить семінари по питаннях обліку та звітності, збереження коштів і матеріальних цінностей.

- Складає та надає у встановлені строки бухгалтерську звітність. Здійснює контроль за збереженням основних засобів та інших матеріальних цінностей по місцю їх експлуатації і знаходження. Систематизує облік положень, інструкцій, методичних вказівок по питанням обліку, звітності та інших нормативних документів, які відносяться до компетенції бухгалтерського обліку.

- Формує та забезпечує зберігання особових справ клієнтів відділення, документів дня, реєстрів фінансування. Щоденно надає банку ГУДКУ у Дніпропетровській області довідки про бухгалтерські документи дня.

- Контролює правильність постановки бухгалтерського обліку і складання звітів про виконання державного та місцевого бюджетів і кошторисів витрат бюджетних установ.

- Веде бухгалтерський облік по виконанню кошторису видатків на утримання апарату казначейства, також складає місячну, квартальну та річну звітність про виконання кошторису видатків управління Державного казначейства.

- Перевіряє платіжні доручення в системі "Клієнт - банк", начальник відділу звітності чи його заступник мають право та здійснюють другий підпис платіжних документів.

- Проводить постійну роботу, спрямовану на підвищення фахового рівня та ділової кваліфікації спеціалістів відділу із застосуванням комп'ютерної техніки.

Відділ інформаційних технологій та телекомунікацій

Загальні положення:

- Відділ інформаційних технологій та телекомунікацій є структурним підрозділом управління Державного казначейства у Софіївському районі Головного управління Державного казначейства України у Дніпропетровській області.

- В своєї роботі підпорядковується начальнику управління Державного казначейства у Софіївському районі Дніпропетровської області.

- Діє на підставі Указу Президента України від 27.04.1995 № 335 "Про Державне казначейство України", постанови Кабінету Міністрів України від 31 липня 1995 р. № 590 "Питання Державного казначейства", Бюджетного Кодексу України, нормативно-правових актів відносно державної служби.

Завдання і функції:

- Підтримує стан комп'ютерної техніки та мережі.

- Організовує роботу електронної пошти.

- Відправляє документи системи „Клієнт - Банк" та контролює достовірність цих документів.

- Веде облік користувачів програми „Операційний день казначейства" та системи „Клієнт - Банк", організовує доступ користувачів до виконання окремих функцій програм.

- Друкує електронну пошту, виписки банка, реєстри райфінвідділу.

- Організовує резервне копіювання даних (відновлення при непередбачених перебоях системи).

- Супровоження програми „Операційний день казначейства".

- Розробка непередбачених ситуацій, прийняття відповідних заходів при непередбачених перебоях програм.

1.3 Основні функціональні задачі

Основна мета інформаційних технологій у казначейській системі – створення інформаційного продукту, що дає змогу відобразити діяльність Державного казначейства України, виконання ним функцій. Крім того, важливим напрямом його діяльності є також формування фінансової звітності про казначейське виконання бюджетів, що забезпечує базу для прийняття управлінських рішень.

Для реалізації цієї мети створюється модель виконання функцій, система формування звітності, організовуються системи документообігу і контролю за цим процесом. Остання необхідна для того, щоб утримувати процес у рамках розробленої моделі функціонування казначейства навіть за наявності значних зовнішніх впливів. Для підвищення ефективності управління створюється автоматизована фінансова інформаційна система управління процесом виконання бюджетів, у якій основним компонентом є комп’ютеризований технологічний контур.

Управління казначейською справою, засноване на використанні комп’ютерних технологій, враховує існуючі у системі казначейства інформаційні потоки та їх призначення. У рамках автоматизованої казначейської системи виконання бюджету можна виділити такі типові блоки управління (див. мал. 1.1).

Керівництво казначейською системою здійснює Голова Держказначейства. Саме в центральному офісі модель казначейського виконання бюджетів втілюється в готовий продукт.

До організаційного контуру управління казначейської системи виконання бюджетів може бути доданий контур автоматизованої системи управління технологічними процесами, що охоплює основні функції казначейства та його служб і відділів (розрахункові палати, відділи видатків, відділи доходів, бухгалтерію та ін.).

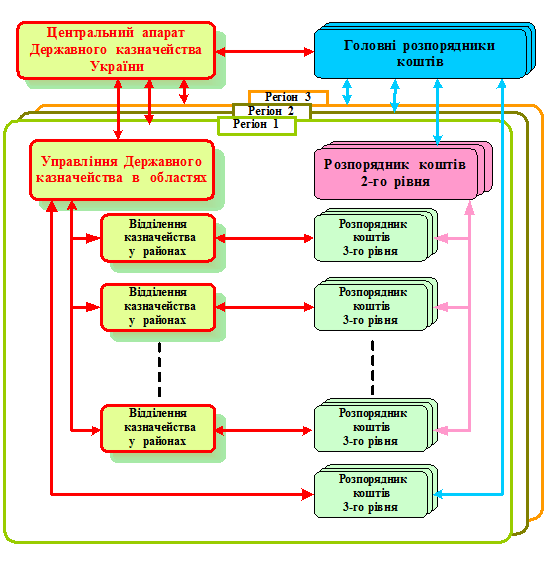

За автоматизованого управління казначейською системою вирішується кілька завдань (див. мал. 1.2), що дає змогу досягти сформульованої в загальній математичній моделі управління траєкторії досягнення мети – результатів виконання бюджетів.

Бюджетний процес організовується відповідно до планових показників, які відтворюють модель виконання бюджету. У процесі виконання бюджету на нього діють зовнішні фактори, що призводять до відхилення системи від параметрів, запланованих бюджетом.

Поточний стан виконання бюджету фіксується у звітності. На наступній фазі – фазі аналізу – визначається ступінь його відхилення від заданого плану і формується стратегія подолання цього відхилення. Безпосередній вплив на процес виконання бюджету, регулювання його параметрів здійснюється у фазі регулювання, що і дозволяє повернути його на задану траєкторію руху.

На різних фазах управління процесом виконання бюджету доводиться вирішувати численні функціональні завдання. У вирішенні функціональних завдань засобами сучасних інформаційних технологій завдання повинні бути представлені у вигляді певних задач, які алгоритмізуються і вводяться у ПК.

Інформаційна система казначейства створюється на основі моделі, яка формується, виходячи з функціональних завдань, що їх вирішує Державне казначейство України. Загальна математична модель управління казначейською справою охоплює комплекси взаємозалежних функціональних завдань, що визначають проблематику фаз управління. Часткові математичні моделі управління, які випливають із загальної, породжують окремі функціональні завдання. На основі концептуальної моделі вирішення функціональних завдань формується обчислювальна задача, придатна до вирішення засобами інформаційних технологій. Однак для вирішення задач управління в ПК необхідно мати алгоритм їх вирішення, який розробляється на основі логічної моделі. Взаємозв’язки моделей і задач управління необхідно дотримувати вже на етапі проектування. Тоді він буде гарантією створення діючої автоматизованої системи.

Таким чином, від концептуальної моделі управління, що визначає зміст кожної фази управління, через системи математичних та алгоритмічних моделей і функціональних задач, що становлять логічний рівень управління, переходять до фізичного рівня вирішення завдань управління засобами обчислювальної техніки.

Кожна фаза управління казначейською системою містить низьку комплексів завдань, які описуються відповідними математичними моделями. Вирішення цих завдань дає необхідну для цієї фази результуючу інформацію.

Розглянемо фази, притаманні функціям Державного казначейства.

Фаза обліку в інформаційній технології необхідна для констатації реального стану параметрів виконання бюджету. Комплекс завдань, які вирішуються на цій стадії, належить, в основному, до функцій бухгалтерського обліку і має такі завдання, як: облік коштів і матеріальних цінностей, облік дохідної і видаткової частини бюджету, облік грошових і розрахункових (протокольних) операцій та ін. Математичні моделі тут досить прості, а результуючою інформацією є бухгалтерські регістри обліку і звітності, що характеризують стан виконання бюджету.

Вихідна інформація фази обліку використовується фазою аналізу, до якої надходить також вихідна інформація фази планування як межа, встановлена бюджетом.

Фаза аналізу в інформаційній технології дає змогу визначити розмір і напрямок відхилень у значеннях параметрів виконання бюджету. На цьому етапі аналізується стан окремих параметрів виконання бюджету щодо заданих значень (розпису). Завдання на цій стадії полягають в аналізі активів і пасивів бюджету, залишків на рахунках, стану матеріальних і фінансових ресурсів організацій та установ. Ці завдання описуються математичними моделями одно- і багатофакторного аналізу, аналітичних та оптимізаційних розрахунків.

На стадії аналізу в результаті вирішення функціональних задач формуються аналітичні таблиці, графіки і як наслідок – рекомендації з регулювання процесу виконання бюджету. Вихідна інформація цієї фази надходить відповідним законодавчим і виконавчим органам, що, з урахуванням ситуаційних факторів, дає змогу ухвалювати обґрунтовані управлінські рішення про розміри і напрями використання цих коштів бюджету, аж до його уточнення. У складних ситуаціях у фазі аналізу використовується інформація від інших органів державної влади й управління, якими можуть бути і експерти (досвідчені фахівці-практики), і (за можливості) комп’ютерні експертні системи. Використання на стадії аналізу формалізованих моделей з різноманітними обмеженнями суттєво підвищує обґрунтованість і коректність ухвалення рішень про регулювання процесу виконання бюджету.

Фаза регулювання в інформаційній технології. Для формального опису завдань регулювання застосовують методи і моделі календарного і мережного планування, транспортні моделі й моделі оперативного управління. Результуючою інформацією цієї фази є календарні й мережні графіки корегування процесу виконання бюджету.

Комплекси завдань фаз управління казначейським виконанням бюджету мають різний період вирішення та обсяги інформації, що опрацьовується. У фазі планування періодичність найбільша, особливо для завдань перспективного планування (3–5 років), а обсяги інформації, що опрацьовується, найменші, порівняно з іншими фазами. Найбільше інформаційне навантаження припадає на фазу обліку, де деякі завдання вирішуються щодня. Інформацією і з великим періодом вирішення завдань. У фазі регулювання номенклатура функціональних завдань суттєво менша, але зважуються вони щодня і на всіх рівнях структурних підрозділів казначейства.

Математичні моделі і методи вирішення функціональних задач тісно переплітаються в різних фазах, тому природно, що алгоритмічне і програмне забезпечення є спільним і становить узагальнену алгоритмічну модель процесу опрацювання даних у виконанні бюджету.

За базову інформаційну технологію вибирають інформаційну технологію Державного казначейства, орієнтовану на певну сферу застосування.

І базова інформаційна технологія в цілому для системи казначейства, і окремі її інформаційні процеси можуть бути представлені трьома рівнями:

― концептуальним;

― логічним;

― фізичним.

Концептуальний рівень визначає змістовий аспект технології процесу, логічний відображається формалізованим (модельним) описом, а фізичний рівень розкриває програмно-апаратну реалізацію інформаційних процесів і технологій у системі казначейства.

На фізичному рівні певна інформаційна технологія реалізується за допомогою програмно-апаратних засобів, об’єднаних у відповідні підсистеми:

― управління;

― обміну;

― накопичення;

― опрацювання;

― представлення даних.

Велике поширення персональних комп’ютерів, збільшення їхніх функціональних можливостей, стрімке поліпшення основних параметрів (продуктивності, ємкості оперативної і зовнішньої пам’яті), зниження вартості мережного програмного забезпечення (ПЗ) й устаткування дають змогу організувати в казначействі розподілення системи опрацювання і накопичення даних. Вирішення окремих функціональних завдань управління припадає на автоматизовані робочі місця (АРМ) фахівців. АРМ – це робоче місце фахівця-керівника, укомплектоване персональним комп’ютером із програмним забезпеченням, що дає можливість в автоматизованому режимі вирішувати покладені на фахівця завдання. Звичайно, фахівець повинен мати навики роботи з комп’ютером і з установленим на комп’ютері ПЗ.

Для підвищення ефективності і ступеня автоматизації технологій, реалізованих за допомогою АРМ, останні повинні бути об’єднані в локальну мережу з виходом у корпоративну і глобальну мережу. Реалізація інформаційних технологій у казначействі повинна нести у собі риси організаційної структури (див. мал. 1.1) і для адміністративного будинку може являти шинну мережу «клієнт – сервер», розбиту на сегменти, обмін між якими здійснюється через пристрій комутації – міст.

Сегмент адміністрації містить АРМ керівника і головних фахівців. До шини цього сегмента підключено сервер, на якому зберігаються основне функціональне програмне забезпечення і база даних казначейства. Шинна технологія сегмента дозволяє обмінюватися даними між головними фахівцями й адміністрацією, а через міст зв’язуватися з АРМ служб провідних фахівців (ПФВ, бухгалтерія, відділи та ін.). У цьому сегменті готуються і приймаються управлінські рішення. Управління і служби казначейства виділені в сегменти і через міст можуть взаємодіяти між собою й АРМ провідних фахівців. На комп’ютерах цього сегмента мережі казначейства розробляються плани, ведеться облік, виконується аналіз основних параметрів виконання бюджету, готуються матеріали методичного характеру і нормативно-довідкова інформація. Сервер обчислювальної мережі казначейства для розширення функцій інформаційної технології в управлінні процесом виконання бюджету повинен бути через пристрій сполучення приєднаний до магістрального каналу, що дає вихід у корпоративну мережу казначейства, органів державної влади й управління, мережу Інтернет.

Підрозділи казначейства територіально віддалені від центрального управління, і це потребує існування каналів зв’язку для підключення вилучених сегментів локальних мереж управління і відділень казначейств. Для цього може бути використано телефонну мережу чи виділено канали, дані по яких передаються за допомогою модема. У цьому випадку сегменти підрозділів казначейства підключаються через вилучені мости і модеми до телефонної мережі.

Передача даних телефонною мережею загального користування відзначається низькими якістю і швидкістю. Тому для надійного підключення сегментів підрозділів казначейства до мережі ДКУ бажано мати виділені телефонні лінії.

Тривала і безперебійна робота складної обчислювальної мережі казначейства не можлива без надійного адміністрування. Функції управління мережею повинні бути покладені на фахівця – адміністратора мережі. В його обов’язки входять фізична і програмна організація роботи мережі, управління регламентними роботами, підтримка в робочому стані мережного програмного забезпечення й устаткування.

Процес накопичення даних у системі казначейства може бути реалізований шляхом організації банку даних на сервері і локальних баз даних на АРМ. У банку даних повинна зберігатися інформація стратегічного і тактичного характеру, у локальних базах – оперативні, проміжні й інформаційні дані.

Сучасні персональні комп’ютери і сервери щороку дають змогу накопичувати й опрацьовувати дедалі більші обсяги даних, завдяки чому потужність і продуктивність інформаційних технологій зростають, вносячи вагомий внесок у зростання ефективності управління.

1.4 Методика вирішення функціональних задач

Існуючий рівень комп'ютеризації недостатньо допомагає працівникам казначейства в чіткому і послідовному здійсненні бухгалтерського обліку і формуванні звітності. В даний час існує кілька програмних комплексів "Операційний день казначейства", але жоден з них не вирішує в достатній мірі задачі коштують перед УДК. При рішенні задачі автоматизації процесу обліку і виконання бюджету варто враховувати наступні фактори:

1. Висока трудомісткість і велика питома вага ручної обробки інформації.

Однозначно, що це ускладнює і сповільнює процес обліку і формування звітності. З'являється необхідність створення могутнього і досить ефективного автоматизованого комплексу реєстрації казначейських операцій і звітності. Варто також врахувати наступний факт. Операційний день казначейства, на відміну від банківського операційного дня, має ряд істотних відмінностей, що не дозволяють на практиці застосувати програмне забезпечення для банківських структур.

2.Необхідність оперативної реєстрації операцій і обліку по всій області.

Реалізація даної вимоги можлива тільки при створенні корпоративної мережі бюджетних організацій і використання інтернет-технологій при створенні автоматизованої системи. У цьому випадку вирішується питання сумісності ПО з конкретною платформою або операційною системою. При роботі з інтернет-додатком на робочій станції потрібно тільки броузер (Internet Explorer або Netscape Navigator).

3. Постійні зміни в звітності, бюджетній класифікації і т.п.

Приймаючи в увагу, що казначейська система виконання місцевого і державного бюджетів у Дніпропетровській області перебувала в стадії експерименту, а також упровадження банківської казначейської системи, варто врахувати необхідність використання програмного комплексу, що володіє гнучкістю й адаптивністю до постійно змінюються вимогам.

Інформатизація Державного казначейства України ( це об'єктивний процес, що повинний охопити всю область у цілому. Фундаментальною основою інформатизації є створення високоорганізованого інформаційного середовища. Це середовище, з одного боку, повинна включати і поєднувати в рамках усієї казначейської служби України інформаційне, телекомунікаційне, комп'ютерне і, програмне забезпечення, інформаційні технології, комп'ютерні мережі, бази даних і знань, інші засоби інформатизації, а з іншої сторони ( забезпечувати можливість створення і використання ефективного системно-аналітичного апарата, що дозволить на якісно новому рівні інформаційного обслуговування вести як повсякденну оперативну роботу, так і здійснювати системний аналіз стану і перспектив діяльності казначейської служби в цілому і приймати науково-обґрунтовані рішення по реалізації бюджетної політики України. Існуючий у Державному казначействі України загальний підхід до використання сучасних засобів обробки інформації вимагає корінних змін. Роботи до цього часу велися, в основному, для рішення поточних тимчасових проблем, тому не відпрацьована науково-технічна політика в цій області, не регламентовані процедури і методи системної безпеки.

Необхідно почати роботи з прогнозування макроекономічних показників для оцінки наслідків уведення нових положень законодавчої бази.

Однак, оскільки роботи поки будуть проводитися в умовах відсутності чіткої концепції розвитку інформаційної інфраструктури казначейської служби і були реалізовані в багатьох випадках без проходження єдиним стандартам і технологіям, то не буде досягнутий бажаний результат ( значний вплив на підвищення рівня надходжень у бюджети держави.

Здійснення процесу інформатизації Державного казначейства України в умовах кризового стану економіки й обмежених ресурсів можливо тільки шляхом чіткого визначення пріоритетних напрямків з концентрацією на них фінансових, матеріальних і трудових ресурсів.

В умовах динамічної зміни пріоритетних напрямків доцільно йти шляхом розробки пілотних проектів, що базуються на типових науково-технічних рішеннях, і подальшого їхнього тиражування з прив'язкою до відповідних рівнів у структурі казначейських служб.

До пріоритетних напрямків інформатизації Державного казначейства України на даному етапі варто віднести:

· створення і розвиток програмно-апаратних комплексів для забезпечення функціонування автоматизованих інформаційно-аналітичних систем центрального, обласних і районних рівнів казначейства;

· створення корпоративної комп’ютерно-телекомунікаційног середовища, що зв'язує всі рівні казначейської служби;

· створення і насичення районних відділень казначейства автоматизованими місцями, об'єднаними локальними інформаційними мережами, для забезпечення ефективної взаємодії користувачів з корпоративною комп’ютерно-телекомунікаційним середовищем;

· створення типового математичного забезпечення для рішення функціональних задач казначейської служби обласного і районного рівнів;

· уведення новітніх методів, засобів, технологій для автоматизованого виявлення схованих неплатників податків і тіньових елементів економіки, підвищення ефективності оперативно-розшукових методів;

· підготовка і перепідготовка кадрів в області нових інформаційних технологій і їхнє використання в казначейській службі.

Слід зазначити, що комплексне рішення цих проблем дозволить Державному казначейству України вийти на якісно новий рівень інформатизації і забезпечити більш високий рівень виконання Державного бюджету України, а також буде сприяти науково-обгрунтованому прогнозуванню бюджету України.

Інформатизація казначейства є складовою частиною Національної програми інформатизації України. Тому при рішенні яких-небудь питань, що стосуються цієї проблеми, варто дотримувати принципів сумісності об'єктів інформатизації Державного казначейства України з закордонними державами, особливо з країнами СНД, з питань оподатковування, а також враховувати досвід інших країн в області інформатизації казначейських служб.

До перспектив розвитку запропонованого в даній роботі проекту можна віднести наступні:

· створення автоматизованої системи по обслуговуванню дохідної частини бюджету;

· об'єднання автоматизованих систем по обслуговуванню дохідної і видаткової частин бюджету і створення автоматизованої системи по обслуговуванню єдиного казначейського рахунка;

· удосконалення автоматизованої системи по обслуговуванню видаткової частини бюджету — повна автоматизація деяких операцій, наприклад, обслуговування процесу фінансування бюджетних організацій — розпорядників III рівня, коли немає розпорядників II рівня. Це дозволить визволити частина працівників керування.

· автоматичне звірення і твердження вхідних реєстрів по виписці банку.

Слід зазначити, що вже зараз ведеться розробка автоматизованої системи обслуговування дохідної частини бюджету силами керування Державного казначейства. Накопичений досвід дозволяє приступити до здійснення проекту автоматизованої системи обслуговування єдиного казначейського рахунка в реальному режимі часу.

Розроблена автоматизована система дозволила скоротити можливі витрати на 35%.

Найбільший внесок у скорочення кошторису витрат внесло скорочення можливого числа працівників керування (тобто заробітної плати і нарахувань на неї) — близько 77% від загальної суми зниження витрат.

Зниження витрат на амортизацію за рахунок зменшення основних фондів внесло 11,6% від загальної суми змін кошторису витрат. Зниження витрати матеріалів дало лише 1,8% від загального зниження витрат. Це порозумівається тим, що документація ведеться в старому стилі, тобто на паперових носіях. Для істотного зниження витрат на видаткові матеріали необхідна корінна перебудова всієї роботи бюрократичних структур, тобто відмовлення від паперової технології ведення поточної документації.

РОЗДІЛ 2

Підходи до створення проекту інформаційної системи для автоматизованого вирішення функціональних задач

2.1 Основні методи обробки інформації в управлінських інформаційних системах

Для розв'язування будь-якої задачі з допомогою комп'ютера необхідно створити інформаційне забезпечення (забезпечити розрахунки потрібними даними) і математичне забезпечення (створити математичну модель розв'язування задачі, за якою складається програма для ЕОМ). Необхідна для розв'язування інформація може надходити безпосередньо (вхідна інформація) або через систему інформаційного забезпечення, яка може поповнюватися і за рахунок нової інформації. Визначальною особливістю інформаційної системи є те, що вона забезпечує користувачів інформацією з кількох організацій.

За час виникнення і розвитку інформаційних систем організаційного типу структура і надмірність даних і обчислень значно змінювались, чим визначались покоління цих систем.

Створення інформаційних систем першого покоління для розв'язування деяких задач організаційно-економічного управління в нашій країні відносять до початку 60-х років XX століття.

Подальший розвиток інформаційних систем пов'язаний з концепцією баз даних. На цій основі з'явились інформаційні системи другого покоління. Інформаційні системи другого покоління відомі під назвою «інформаційні системи в менеджменті». Основною функцією таких систем є забезпечення керівництва інформацією. Типову управлінську інформаційну систему характеризує структурований потік інформації, інтеграція задач обробки даних, генерування запитів і звітів.

Файл-серверна технологія обробки інформації, згідно з якою база даних зберігається на спеціально виділеному для цих цілей комп'ютері, який називається сервером, була притаманна більш раннім інформаційним системам. За технологією «клієнт—сервер». на сервері зберігається база даних, а всі прикладні функціональні задачі розв'язуються на робочій станції. Нині відомі й використовуються в інформаційних системах дві архітектури технології «клієнт—сервер»: дворівнева та трирівнева. Згідно з дворівневою архітектурою вся обробка інформації виконується на робочій станції, а сервер використовується лише для зберігання та пошуку даних. Трирівнева архітектура складається із сервера бази даних, сервера прикладних програм і робочої станції. Завдяки цьому усуваються елементи дублювання, пов'язані з реалізацією аналогічної логіки на різних робочих станціях.

В управлінських інформаційних системах запроваджена концепція створення єдиної централізовано керованої бази даних, яка за допомогою спеціального програмного продукту — СУБД обслуговує всі прикладні програми організацій.

Системи підтримки прийняття рішень — СППР— це інформаційні системи третього покоління. СППР — інтерактивна комп'ютерна система, яка призначена для підтримки різних видів діяльності в разі прийняття рішень зі слабоструктурованих або неструктурованих проблем.

СППР мають не тільки загальне інформаційне забезпечення, а й загальне математичне забезпечення — бази моделей, тобто реалізована ідея розподілу обчислень подібно до того, як розподіл даних став вирішальним фактором у звичайних інформаційних системах.

Інформаційні системи можуть значно різнитися за типами об'єктів управління, характером і обсягом розв'язуваних задач та низкою інших ознак. Загальноприйнятої класифікації ІС досі не існує, тому їх можна класифікувати за різними ознаками. Найбільш поширеними протягом тривалого часу були такі класифікаційні угруповання систем.

1. За рівнем або сферою діяльності — державні, територіальні (регіональні), галузеві, об'єднань, підприємств або установ, технологічних процесів.

2. За рівнем автоматизації процесів управління - інформаційно-пошукові, інформаційно-довідкові, інформаційно-керівні, системи підтримки прийняття рішень, інтелектуальні ІС тощо.

3. За ступенем централізації обробки інформації— централізовані ІC, децентралізовані ІC, інформаційні системи колективного використання.

4. За ступенем інтеграції функцій — багаторівневі ІС з інтеграцією за рівнями управління або за рівнями планування.

Сучасний етап розробки інформаційних систем в економіці характеризується створенням нових видів інформаційних систем, до яких належать експертні системи, системи підтримки прийняття рішень, інформаційно-пошукові системи, системи зі штучним інтелектом, виконавчі інформаційні системи та інші.

Комп'ютерні інформаційні системи належать до класу складних систем, які містять у собі багато різноманітних елементів, що взаємодіють. Під структурою комп'ютерної ІС розуміють характеристику внутрішнього стану системи, опис постійних зв'язків між її елементами.

Компоненти комп'ютерної системи за своїм призначенням передусім поділяються на забезпечувальні і функціональні. Забезпечувальні містять у собі організаційне, методичне, технічне, математичне, програмне, інформаційне, лінгвістичне, правове та ергономічне забезпечення.

.До організаційного забезпечення належить сукупність документів, що описують технологію функціонування ІС, методи вибору і застосування користувачами технологічних прийомів для одержання конкретних результатів під час функціонування ІС.

Інформаційне забезпечення містить у собі не лише інформаційні ресурси як предмет праці та інформацію як продукт праці, а й засоби і методи ведення усієї інформаційної бази — об'єкта управління. До інформаційного забезпечення належать методи класифікації і кодування інформації, способи організації нормативно-довідкової інформації, побудови банків даних.

Технічне забезпечення об'єднує сукупність усіх технічних засобів, використовуваних під час функціонування системи.

До математичного забезпечення віднесено сукупність математичних методів, моделей і алгоритмів розв'язування задач, які застосовуються в ІС; моделі та алгоритми, що входять до цього забезпечення як інструмент подальшої розробки програмних засобів.

Програмне забезпечення являє собою сукупність програм на носіях даних і програмних документів, які призначені для налагодження, функціонування і перевірки працездатності ІС.

Лінгвістичне забезпечення містить сукупність засобів і правил для формалізації природної мови, які використовуються для спілкування користувачів та експлуатаційного персоналу ІС із комплексом засобів автоматизації під час функціонування ІС.

До правового забезпечення належить сукупність правових норм, які регламентують правові відносини під час функціонування ІС та юридичний статус результатів такого функціонування.

Методичне забезпечення містить у собі сукупність документів, які описують технологію функціонування ІС, методи вибору і застосування користувачами технологічних прийомів для одержання конкретних результатів під час функціонування ІС.

Ергономічне забезпечення ІС являє собою сукупність засобів і методів, які створюють найсприятливіші умови праці людини в ІС, умови для взаємодії людини та ЕОМ.

Функціональний підхід до структури ІС дає змогу виокремити підсистеми (компоненти) в разі різного визначення поняття «функція управління». Найбільшого поширення набуло створення функціональних підсистем за ознакою управління об'єктами виробничого процесу і за ознакою стадій управління.

Так, у першому випадку формуються функціональні підсистеми, наприклад управління технічною підготовкою виробництва, основним виробництвом, допоміжним виробництвом, матеріальними та трудовими ресурсами і т. ін. У другому випадку з позицій стадій управління виділяються функціональні підсистеми прогнозування, перспективного планування, оперативного управління, бухгалтерського обліку.

За функціями управління розрізняють планові, облікові, контрольні задачі, задачі нормування показників, складання звітності.

Основні методи обробки інформації в казначействі.

Основна мета інформаційних технологій у казначейській системі – створення інформаційного продукту, що дає змогу відобразити діяльність Державного казначейства України, виконання ним функцій. Крім того, важливим напрямом його діяльності є також формування фінансової звітності про казначейське виконання бюджетів, що забезпечує базу для прийняття управлінських рішень.

Для реалізації цієї мети створюється модель виконання функцій, система формування звітності, організовуються системи документообігу і контролю за цим процесом. Остання необхідна для того, щоб утримувати процес у рамках розробленої моделі функціонування казначейства навіть за наявності значних зовнішніх впливів. Для підвищення ефективності управління створюється автоматизована фінансова інформаційна система управління процесом виконання бюджетів, у якій основним компонентом є комп’ютеризований технологічний контур.

Управління казначейською справою, засноване на використанні комп’ютерних технологій, враховує існуючі у системі казначейства інформаційні потоки та їх призначення. У рамках автоматизованої казначейської системи виконання бюджету можна виділити такі типові блоки управління

Керівництво казначейською системою здійснює Голова Держказначейства. саме в центральному офісі модель казначейського виконання бюджетів втілюється в готовий продукт.

До організаційного контуру управління казначейської системи виконання бюджетів може бути доданий контур автоматизованої системи управління технологічними процесами, що охоплює основні функції казначейства та його служб і відділів (розрахункові палати, відділи видатків, відділи доходів, бухгалтерію та ін.).

За автоматизованого управління казначейською системою вирішується кілька завдань що дає змогу досягти сформульованої в загальній математичній моделі управління траєкторії досягнення мети – результатів виконання бюджетів.

Бюджетний процес організовується відповідно до планових показників, які відтворюють модель виконання бюджету. У процесі виконання бюджету на нього діють зовнішні фактори, що призводять до відхилення системи від параметрів, запланованих бюджетом.

Поточний стан виконання бюджету фіксується у звітності. На наступній фазі – фазі аналізу – визначається ступінь його відхилення від заданого плану і формується стратегія подолання цього відхилення. Безпосередній вплив на процес виконання бюджету, регулювання його параметрів здійснюється у фазі регулювання, що і дозволяє повернути його на задану траєкторію руху.

На різних фазах управління процесом виконання бюджету доводиться вирішувати численні функціональні завдання. У вирішенні функціональних завдань засобами сучасних інформаційних технологій завдання повинні бути представлені у вигляді певних задач, які алгоритмізуються і вводяться у ПК.

2.2 Засоби формалізованого описання економічної інформації

Основу комп'ютерної ІС становить інформаційна база (ІБ). Інформаційна база має на меті забезпечити обмін інформацією між структурними одиницями комп'ютерної ІС, а також інформаційними системами різних рівнів управління.

Успіх створення єдиної інформаційної бази істотно визначається уніфікацією та стандартизацією її складових. Тут класифікації та кодуванню техніко-економічної інформації відводиться особлива роль, оскільки вони є засобами, що забезпечують взаємний обмін інформацією між людиною і ЕОМ.

Класифікація і кодування — це дві невіддільні частини одного процесу — перекладу різноманітної економічної інформації з природної мови на формалізовану мову ЕОМ. У процесі згаданого перекладу вони виконують різні функції.

Класифікація — поділ множини об'єктів на частини за їх подібністю або відмінністю згідно з прийнятими методами.

Класифікація використовується для упорядкування змісту і взаємозв'язку економічних показників, які переробляються в ІС за допомогою ЕОМ.