МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Факультет аграрного менеджменту

Кафедра економіки

агропромислових формувань

Спеціальність 8201/3 –1

менеджмент організацій

Магістерська програма

аграрний менеджмент

денна форма навчання, курс

V

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА

Ризики аграрного товаровиробника та управління ними.

студентки Зеленько Вікторії Вікторівни

Науковий керівникд.е.н., професор

Дем

¢

яненко Сергій Іванович.

Рецензент: Заступник голови Правління

з розвитку ЗАТ”СГ”ТАС” Нечипоренко В.І.

Робота допущена до захисту в ДЕК

Завідувач кафедри, д.е.н., професор,

Заслужений діяч науки і техніки України

Нелеп Віталій Миколайович

Київ – 2003

Анотація

В даній роботі розглянуто практичні питання страхового захисту сільськогосподарських тварин, врожаю сільськогосподарських підприємств усіх форм власності, порядок визначення страхових платежів, збитків від стихійних лих, а також подано методику розрахунку страхових тарифів і порядок оформлення всіх операцій та необхідних документів.

Метою даної роботи є аналіз системи страхування агропромислового комплексу, зокрема сільського господарства, виявлення переваг та недоліків даного методу управління ризиками аграрного товаровиробника.

В роботі також проведений аналіз системи державної підтримки сільськогосподарського виробника шляхом субсидування частини витрат на страхові платежі.

Проведений аналіз роботи на страховому ринку України Закритого акціонерного товариства “Страхова група “ТАС”, його внесок в розвиток страхування аграрного сектору.

Дана дипломна робота містить також аналіз методів управління ризиками аграрного товаровиробника, повний виклад суті методу страхування – його перваги, недоліки, значення як на рівні підприємства, так і на рівні продовольчої безпеки країни.

Робота містить перелік всіх необхідних документів для проведення страхування на конкретному прикладі – від подачі заяви на страхування до виплати страхового відшкодування за понесений збиток.

Реферат

Робота написана обсягом 145 сторінок, містить 11 таблиць, 8 малюнків, список літературних джерел 26 найменувань, 7 додатків.

Ключові слова : страхова система, об¢єкти страхування, страхові ризики, страховий випадок, страхове відшкодування, страхова сума, страхова премія, метод (спосіб) управління ризиком.

Об¢єктом дослідження є Закрите акціонерне товариство “Страхова група “ТАС”, головний офіс якого знаходиться в місті Києві.

Мета роботи

– проаналізувати систему страхування агропромислового комплексу, зокрема сільського господарства, виявити переваги та недоліки даного методу управління ризиками аграрного товаровиробника.

Одержані результати роботи

: розглянуто питання управління ризиками аграрного товаровиробника, зокрема питання сатрахового захисту тваринництва та найбільш ризикової галузі сільського господарства – рослинництва, проведена робота щодо розробки проекту по страхуванню водних живих ресурсів у внутрішніх водоймах України.

Практичне значення виконаного дослідження

: дана робота може бути використана на сільськогосподарських підприємствах як методичний або довідковий матеріал.

Вступ

Сільське господарство – одна з ключових і життєво важливих галузей суспільного виробництва – є водночас однією з найбільш ризикових галузей економіки, оскільки відтворювальний процес пов¢язаний з природно-кліматичними та біологічними чинниками.

В дипломній роботі розглянуто питання страхового захисту найбільш ризикової сільськогосподарської галузіи – рослинництва, де використовується специфічний і основний одночасно засіб виробництва – земля, питома вага якої складає понад 50% території України, або понад 31 млн. га угідь.

Тому однією з найгостріших питань в АПК є захист врожаю сільськогосподарських культур, за допомогою якого в певній мірі можна стабілізувати економіку самих господарств, агропромисловий комплекс та економіку держави в цілому.

Ступінь участі держави у стабілізації стану агроформувань та методичні підходи до вирішення цієї проблеми мають свою специфіку у кожній з розвинених країн.

У нашій державі максимальний розмір страхового забезпечення складає 70 % від нанесених збитків. Значно скоротився перелік страхових ризиків, які беруться на страхування. Державна підтримка господарств, навіть щодо сплати страхових платежів у розмірі 50% зараз не діє, хоч державне регулювання доходів сільськогосподарських товаровиробників мало б бути головним важелем адекватного реагування сільськогосподарського сегмента ринку України на зміни на вітчизняному та світовому ринках.

Мета роботи

– проаналізувати систему страхування агропромислового комплексу, зокрема сільського господарства, виявити переваги та недоліки даного методу управління ризиками аграрного товаровиробника.

Об

¢

єктом дослідження

є Закрите акціонерне товариство “Страхова група “ТАС”, головний офіс якого знаходиться в місті Києві (на прикладі КСП "Нігинське" Хмельницької обл. Кам"янець-Подільського р.н, с.Нігин).

Предмет дослідження

– упарвління ризиками аграрного товаровиробника, зокрема проблема страхування ризиків в сільському господарстві.

В процесі написання дипломної роботи застосовувалися наступні методи дослідження:

- абстрактно-логічний;

- економіко-статистичний;

- розрахунково-конструктивний;

- графічний.

Зміст

ВСТУП

І.Теоретичні аспекти управління ризиками аграрного товаровиробника..........................................................................

1.1. Характеристика видів ризику та їх оцінка................................................

1.2.

Критерії класифікації ризиків та їх оцінка з врахуванням особливостей сільського господарства.....................................................

1.3. Інваріантні методи управління ризиками в сільському господарстві.

1.3.2. Зовнішні способи зниження ступеня ризику...........................

1.3.3. Внутрішні способи оптимізації ризику...................................

ІІ. Страхування, як метод управління ризиками товаровиробників аграрного сектору.....................................

2.1. Економічна характеристика закритого акціонерного товариства “Страхова група”ТАС”..................................................................................

2.2. Соціально-економічна суть страхової системи АПК..................................

2.2.1. Страхова система і продовольча безпека..............................

2.2.2. Характерні риси та види страхового захисту......................

2.3. Особливості страхування майна сільськогосподарських підприємств.....

2.4. Страхування врожаю сільськогосподарських культур...............................

2.5. Порядок визначення розміру збитку і відшкодування по страхуванню сільськогосподарських культур та багаторічних насаджень.....................

2.5.1. Розрахунок величини страхового тарифу..............................

2.5.2. Суть франшизи..........................................................................

ІІІ. Напрямки вдосконалення системи страхування ризиків аграрного товаровиробника.................................................

3.1. Сучасний стан системи страхування в сільському господарстві...............

3.2. Зарубіжні системи страхування ризиків аграрного товаровиробника......

3.3. Концептуальні напрямки становлення страхової системи АПК................

ВИСНОВКИ ТА ПРОПОЗИЦІЇ........................................................................

Список використаної літератури..........................................................

Додатки...................................................................................................

І. Теоретичні аспекти управління ризиками аграрного товаровиробника

1.1. Характеристика видів ризиків та їх оцінка

Ризик величина непостійна. Його зміни багато в чому зумовлені змінами в економіці, а також рядом інших чинників. Страхове суспільствоповинне постійно стежити за розвитком ризику: ведуться відповідні статистичний облік, аналіз і обробка зібраної інформації. Виходячи з отриманої інформації про можливий розвиток ризику страхувальник робить його оцінку, яка полягає в аналізі всіх ризикових обставин, що характеризують параметри ризику. Виділяють відповідні групи ризику, які служать мірою і критерієм оцінки. Кожна група містить об'єкти страхування, що володіють приблизно однаковими ознаками (гомогенна група).

За результатами оцінки приймаються рішення, до якої групи ризику потрібно віднести той або інший об'єкт, яка тарифна ставка найкращим чином відповідає даному ризику. Середня величина ризикових обставин є середній ризиковий тип групи

, яка використовується як міра порівняння.

Оцінка об'єкта страхування необхідна для встановлення страхової суми, яка визначає міру зобов'язання з боку страхувальника або максимальну межу відшкодування збитку в формі винагороди. Величина страхової винагороди визначається мірою понесеного збитку і може співпадати або бути менше страхової суми в залежності від видів і умов страхування. Крім того, страхова сума визначає можливість або неможливість прийняття на страхування конкретного ризику.

Для оцінки ризику в страховій практиці використовують різні методи, з них найбільш відомі наступні.

Метод індивідуальних оцінок

застосовується тільки відносно ризиків, які неможливо зіставити зі середнім типом ризику. Страхувальник робить довільну оцінку, що відображає його професійний досвід і суб'єктивний погляд. Впровадження досягнень науково-технічної революції в різні галузі промисловості і сільського господарства, створення крупномасштабний об'єктів з високою вартістю і унікальністю технологій все більше роблять необхідним використання цього методу приукладанні договорів страхування.

Для методу середніх величин

характерний підрозділ окремих ризикових груп на підгрупи. Тим самим створюється аналітична база для визначення розміру по ризикових ознаках (наприклад, балансова вартість об'єкта страхування, сумарні виробничі потужності, вид технологічного циклу і т.д.).

Метод процентів

являє собою сукупність знижок і надбавок (накидок) до наявної аналітичної бази, що залежать від можливих позитивних і негативних відхилень від середнього ризикового типу., що Використовувані знижки і надбавки виражаються в процентах (іноді в проміле) від середнього ризикового типу.

Однієюз найбільш важких задач для страховика є підтримка відповідності тарифної політики тенденціям, що прогнозуються в розвитку ризику. Загальний прогноз може бути зведений до напрямів, відповідних ризиковим обставинам, що пов'язаніз наступними умовами:

-освоєння нових видів технологічної сировини;

- заміна металів полімерними матеріалами;

-нові виробничі умови в промисловості: впровадження автоматизованих систем управління технологічним циклом, робототизованих комплексів, промислових роботів і т.д.;

-зміни в технології промислового і цивільного будівництва: освоєння збірних модульних конструкцій, висотного блокового і крупнопанельного домобудівництва і т.д;

-впровадження нових транспортних систем, що володіють високою пропускною і провізною спроможністю на сухопутних, водних і повітряних шляхах сполучення.

Для оцінки розвитку ризику в даній страховій сукупності особливо важливо мати в своєму розпорядженні достовірну інформацію. Неправильна організація статистики ризику веде до неточностей і помилок в оцінках. Тільки досить велика група об'єктів, за якою велося тривале спостереження, дозволяє з високою мірою достовірності констатувати імовірністьзбитку.

При

оцінці ризику виділяють наступні його види

:

-ризики, які можливо застрахувати;

-ризики, які неможливо застрахувати;

-сприятливі ризики;

-несприятливі ризики;

-технічний ризик страхувальника.

Найбільшу групу складають ризики, які можливо застрахувати.

Страховий ризик

- це той, який може бути оцінений з точки зору імовірностінастання страхового випадку і кількісних розмірів можливого збитку. Основні критерії, які дозволяють вважати ризик страховим:

-ризик, який включається в обсяг відповідальності страхувальника, повинен бути можливим;

-ризик повинен носити випадковий характер. Об'єкт, по відношенню до якого виникає страхове правовідношення, характеризується нестійким, тимчасовим типом зв'язку і не повинен наражатися на небезпеку, яка зазделегідь відома страхувальнику або власнику об'єкта страхування. При цьому всім сторонам, що беруть участь в договорі страхування, зазделегідь не відомі конкретний час страхового випадку і можливий розмір заподіяногозбитку;

-випадковість вияву даного ризику потрібно співвідносити з масою однорідних об'єктів. З цією метою організується відповідне статистичне спостереження, аналіз даних якого дозволяє встановити адекватну прогнозу страхову премію. Дані статистики дозволяють судити про закономірність вияву ризику застосовно до сукупності однорідних об'єктів;

-настання страхового випадку, виражене в реалізації ризику, не повинно бути пов'язане з волевиявленням страхувальника або іншої зацікавленої особи. Не можна приймати на страхування ризики, які пов'язані з наміром страхувальника (спекулятивні ризики);

-факт настання страхового випадку не відомий у часі і просторі;

-страхова подія не повинна мати розміри катастрофічної біди, тобто не повинна охоплювати масу об'єктів в рамках великої страхової сукупності, заподіюючи масовий збиток;

-шкідливінаслідки реалізації ризику необхідно об'єктивно виміряти і оцінити. Масштаби шкідливихнаслідківповинні бути досить великими і торкатися інтересів страхувальника (страхові інтереси).

У залежності від джерела небезпеки

виділяють ризики, пов'язані з виявом стихійних сил природи і цілеспрямованим впливом людини в процесі привласнення матеріальних благ.

До ризиків, пов'язаних з виявом стихійних сил природи

, відносяться землетруси, повені, зсуви, цунамі і інші явища.

З цілеспрямованим впливом людини

пов'язані такі ризики, як крадіжка, пограбування, акти вандалізму і інші протиправні дії.

По обсягу відповідальності страховика

ризики поділяються на індивідуальні і універсальні.

Наприклад, індивідуальний ризик виражений в договорі страхування шедевра живопису під час перевезення і експозиції на випадок актів вандалізму по відношенню до нього. Універсальний ризик, який включається в об'єм відповідальності страхувальника по більшості договорів майнового страхування крадіжка.

Особливу групу складаютьспецифічні ризики

: аномальні і катастрофічні. До аномальних

відносять ризики, величина яких не дозволяє віднести відповідні об'єкти до тих або інших груп страхової сукупності. Аномальні ризики бувають вище і більш субнормально. Ризик більш субнормально сприятливий для страхувальника і отримує покриття на звичайних умовах договору страхування. Ризик вище нормального не завжди сприятливий для страхувальника і отримує покриття на особливих умовах договору страхування. До числа таких особливих умов відноситься процедура попереднього медичного огляду потенційного страхувальника, якщо до цього є вагомі основи (максимально можлива страхова сума договору, генетична схильність до ряду серйозних захворювань і т.д.). З урахуванням результатів попереднього медичного огляду страхувальник ухвалює остаточне рішення відносно висновку договору страхування.

Катастрофічні

ризики складають значну групу, яка охоплює велике число застрахованих об'єктів або страхувальників, заподіюючипри цьому значний збиток в особливо великих розмірах. Це ризики, пов'язані з виявом стихійних сил природи, а також з перетворюючою діяльністю людини в процесі привласнення матеріальних благ (наприклад, аварія на енергоблоці АЕС).

По міжнародній класифікації Організації економічної співпраці і розвитку катастрофічні ризики поділяються на ендемічні (місцеві) ризики (які відбуваються під впливом метеорологічних чинників і умов) і ризики, які відбуваються під впливом якості землі (наприклад, ерозія грунтів). Особливу групу в цій міжнародній класифікації складають ризики, пов'язані з перетворюючою діяльністю людини в процесі привласнення матеріальних благ. Вони мають внутрішнє групування на політичні і військові.

Виключно важливе значення в роботі страхувальника має визначення об'єктивного і суб'єктивного ризиків.

Об'єктивні

ризики виражають вредоносное вплив сил природи, що неконтролюються і іншої випадковості на об'єкти страхування. Об'єктивні ризики не залежать від волі і свідомості людини.

Суб'єктивні

ризики засновані на запереченні або ігноруванні об'єктивного підходу до дійсності. Вони пов'язані з недостатнім пізнанням навколишнього світу в об'єктивній реальності і залежать від волі і свідомості людини.

У загальній класифікації ризиків прийнято розрізнювати екологічні, транспортні, політичні і спеціальні ризики.

Екологічні ризики

пов'язані із забрудненням навколишнього середовища і зумовлені перетворюючою діяльністю людини в процесі привласнення матеріальних благ. Екологічні ризики звичайно не включаються в об'єм відповідальності страхувальника. Разом з тим певні страхові інтереси, зумовлені екологічними ризиками, привели до створення самостійного виду страхування, що відповідає цим інтересам.

Транспортні ризики

поділяються на ризики каско і карго. Транспортні ризики каско мають на увазі страхування повітряних, морських і річкових судів, залізничного жвавого складу і автомобілів під час рушення, стоянки (простою) і ремонту. Транспортні ризики карго мають на увазі страхування вантажів, що перевозяться повітряним, морським, річковим, залізничним і автомобільним транспортом.

Політичні

(репресивні) ризики пов'язані з протиправними діями з точки зору норм міжнародного права, із заходами або акціями урядів іноземних держав відносно даної суверенної держави або громадян цієї суверенної держави. Через систему обмовок або особливих умов договору страхування політичні ризики можуть бути включені в обсяг відповідальності страховика.

Спеціальні

ризики мають на увазі страхування перевезень особливо ціннихвантажів, наприклад, благородних металів, коштовних каменів, творів мистецтва, грошової готівки. Зміст спеціальних ризиків обмовляється в особливих умовах договору страхування і може бути включене в об'єм відповідальності страховика.

Для кожного виду страхування визначаються: ризики, що страхуються, страхова сума, страхова вартість, резерв страхування, особливі форми страхових відносин, місце і час походження події і знаходження об'єкта страхування, методи визначення внесків (премій) страхування і порядок їх сплати, умови звільнення від відповідальності і порядок розв'язання спірних питань.

Технічні ризики

виявляються в формі аварій внаслідок раптового виходу зладу машин і обладнання або збою в технології виробництва. Проблемою технічних видів страхування є оцінка частоти аварій і спосіб оцінки збитку від них.

Технічні ризики мають універсальний характер, тобто захищають об'єкт від безлічі причин збитку. Причинами можуть бути помилки управління, монтажу, порушення технології, недбалість в роботі і т.д., які приводять до передчасних відмов, виходу зладу машин і обладнання. Таким чином, технічні ризики можуть нанести збиток майну, життю і здоров'ю людей і фінансовим інтересам підприємства внаслідок перерви у виробництві і наднормативних витрат.

З іншого боку, технічні ризики поділяються по видовому складу основних і оборотних фондів, в яких вони виявляються:

-машини і обладнання - промислові ризики;

-будівлі, споруди, передавальні пристрої - будівельні (будівельно-монтажні) ризики;

-прилади, обчислювальна техніка, кошти зв'язку - електротехнічні ризики;

-транспортні кошти - транспортні ризики (каско, вантажів, відповідальності);

-сільське господарство -- ризики захворювання тварин і рослин, падіж худоби, псування урожаю до т.д.

Ризики цивільної відповідальності

пов'язані із законними претензіями фізичних і юридичних осіб в зв'язку з спричиненням шкоди, викликаної, наприклад, джерелом підвищеної небезпеки. До джерел підвищеної небезпеки відносяться автомобільний, залізничний, повітряний і морський транспорт, ряд хімічних виробництв і інш. Фізична або юридична особа, що володіє таким джерелом підвищеної небезпеки, може застрахувати свою цивільну відповідальність перед третіми особами, тобто перекласти обов'язок відшкодування майнової шкоди третім особам на страховика.

Поки страхувальник поставлений перед фактом невідомості страхового випадку у часі і просторі, страховик цікавиться імовірністюнастання страхового випадку по відношенню до всієї страхової сукупності. Не наставші передбачення страховика відносно імовірності можливого збитку і витрат по його відшкодуванню будуть зазделегідь оплачені передбаченням можливого ризику з боку страховика. Отже, в теоретичному плані страхувальник наражає себе на небезпеку тільки одного специфічного ризику, пов'язаного із здійсненням страхової справи. Цей ризик носить назву технічний ризик страхувальника. Наявність технічного ризику страхувальника спонукає його активно брати участь в попереджувальних заходах щодо боротьби з пожежами, аваріями на транспорті і т.д. з метою зниження його міри.

Ризикові обставини і страховий випадок

При укладенні договору страхування стан об'єкта визначається страхувальником в залежності від ряду ознак. До уваги приймаються ознаки, що впливають істотним чином на стан об'єкта страхування. Вони спостерігаються і реєструються страхувальником. Процес спостереження і обліку носить назву реєстрації ризику

. Чинники, якими визначається реєстрація ризику для даної ризикової сукупності це ризикові обставини. Вони властиві даному об'єкту страхування і розглядаються як компоненти, або ознаки ризику. Будь-який ризик можна розглядати як сукупність ризикових обставин.

Виділяють об'єктивні і суб'єктивні ризикові обставини. Об'єктивні ризикові обставини

відображають об'єктивний підхід до дійсності і не залежать від волі і свідомості людей.

Суб'єктивні ризикові обставини

відображають тип зв'язку, що ігнорує об'єктивний підхід до дійсності, і залежать від з волі і свідомості людей в процесі пізнання об'єктивної реальності. При укладенні договору страхування страховик бере до уваги як об'єктивні, так і суб'єктивні ризикові обставини. У ряді випадків при укладенні договору страхування страховик здійснює підбір ризикових обставин. Всі ризикові обставини, взяті в їх єдності і взаємодії, визначають стан, який називається ситуацією ризику. Вона характеризує природний стан об'єкта страхування і обстановку, в якій цей об'єкт знаходиться.

Ризикові обставини є умовами здійснення (реалізації) ризику. На основі ризикових обставин обчислюється страхова премія, що пред'являється до сплати в страховий фонд. Задача страховика складається в зборі і аналізі інформації, що характеризує істотні ризикові обставини. Отримані результати враховуються через систему знижок і надбавок (накидок) в процентах або твердо фіксованих сумах до обчисленої страхової премії для базової сукупності ризикових обставин.

Ризикові обставини дозволяють оцінити можливість настання даної події в майбутньому. Одна або декількаризикових обставин приводять до реалізації ризику, тобто спричиняютьнастання страхового випадку. Кожне явище має взаємообумовлені причинно-наслідкові зв'язки. Звичайно страховий випадок відбувається під впливом ряду причин. Важко виділити найбільш важливі, адекватні і безумовні причини настання того або іншого страхового випадку. Реалізація ризику означає настання страхового випадку.

Страховий випадок може мати місце по відношенню до одного або безлічі об'єктів страхування в рамках певної страхової сукупності. Страховий випадок по відношенню до безлічі об'єктів страхування приводить до кумуляції ризику, тобто викликає катастрофічний ризик.

Потрібно розрізнювати страховий випадок і страхову подію. Під страховою подією

розуміють потенційно можливе спричиненнязбитку об'єкту страхування. Реалізована гіпотетична можливість спричиненнязбитку об'єкту страхування означає страховий випадок. Наслідки страхового випадку виражаються в повному знищенні або частковому пошкодженні об'єкта страхування. До страхових випадків не відносяться події, які хоч і заподіялизбиток, але не суперечать нормальному технологічному циклу в процесі виробництва. Тому в умовах договору страхування потрібно точніше формулювати визначення подій, які включаються в обсяг відповідальності страхувальника. Наприклад, здійснюючи страхування від простоїв у виробництві, потрібно указати, від яких саме простоїв, чим викликаних. Крім того, умови договору страхування тут повинні враховувати майнову шкоду, викликану простоями як реалізацією ризику.

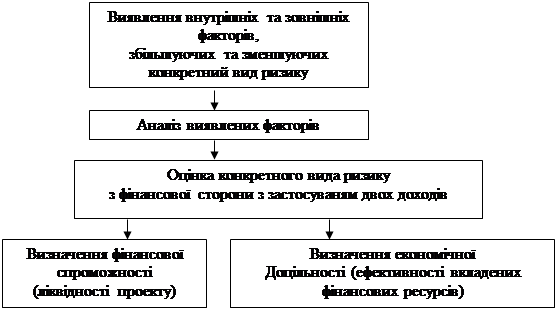

МАЛ. 1.1. Блок-схема аналізу ризику

1.2. Критерії класифікації ризиків та їх оцінка з врахуванням особливостей сільського господарства

.

Найбільш поширеною є класифікація ризиків за джерелами виникнення. До неї звертаються практична всі автори, які досліджують цей аспект проблеми ризиків. При цьому спостерігаються деякі відмінності в виділенні кількості груп ризиків та включення конкретних ризиків в ту чи іншу групу. Дуже часто ці відмінності зумовлені тим, що класифікація проводиться з прив`язкою до конкретного виду діяльності та галузі (торгівля , виробництво, страхування, банківська справа).

Виділяють такі види ризику в залежності від джерел його виникнення:

- збої та поломки обладнання, зумовлені ненадійністю техніки та дотриманням правил її експлуатації;

- розвиток науково-технічного прогресу. Під його впливом з`являються нові технології і техніка, застосування яких підвищує продуктивність праці, якість продукції, знижує її собівартість та надає, таким чином, конкурентні переваги товаровиробникам.

- ризик націоналізації і експропріації без належної компенсації;

- ризик трансферту, що пов`язаний з можливими обмеженнями на конвертування місцевої валюти;

- ризик розриву контракту через дії влади країни, в якій знаходиться компанія-контрагент;

- ризик військових дій та громадянських безпорядків.

Дискусійним лишається питання щодо включення в цю групу такого виду ризику, як фінансовий. Балабанов І.Т., Андрійчук В.Г., Бауер Л. розрізняє окремо дві категорії ризику - підприємницький та фінансовий, відносячи до першого практично всі види ризику, за джерелами виникнення. Фінансовий ризик пов`язується з можливим невиконанням підприємством своїх фінансових зобов`язань та існування його як юридичної особи.

При цьому Л. Шаршукова цілком правомірно поділяє фінансовий ризик на валютний, кредитний та інвестиційний.

Валютний ризик - ймовірність фінансових втрат в результаті зміни курсу валют, яка може відбутися в період між укладанням контракту та фактичним розрахунком по ньому. Кредитний ризик пов`язується з можливістю невиконання підприємством своїх фінансових зобов`язань. Це можуть бути зобов`язання як перед банком, так і перед постачальниками та бюджетом (останнє набуває актуальності з наданням дозволу податковим інспекціям брати в заставу майно аграрних підприємств). Інвестиційний ризик пов`язаний з вкладенням підприємством коштів в різні проекти чи цінні папери.

До цього переліку доцільно додати, на наш погляд, ще один різновид фінансового ризику - дебіторський, який пов`язаний з відстрочкою платежу при реалізації продукції підприємства і наданням товарного кредиту контрагентам та можливими при цьому збитками від несплати або невчасної сплати.

Процеси глобалізації у світовій економіці відкривають як нові можливості для підприємств, так і створюють нові загрози. Глобалізація може розглядатися як окреме джерело ризику для підприємств, зокрема аграрних. Вільний доступ на ринки аграрної продукції України може призвести до погіршення стану національних виробників. Виробники з розвинутих країн конкурують не стільки за рахунок більш сприятливих природних умов для виробництва сільськогосподарської продукції, скільки за рахунок практичної реалізації досягнень науково-технічного процесу та більш потужної і досконалої державної підтримки. Тому процеси глобалізації в першу чергу підвищують ризики підприємств країн, що розвиваються.

В попередньому параграфі джерела ризиків були поділені на внутрішні та зовнішні. Аналогічно розподіляються і самі ризики. До внутрішніх відносяться виробничі, технічні ризики, та ризики, пов`язані з персоналом. На ці ризики менеджер може реально впливати, приймаючи рішення. До зовнішніх належать політичні, правові, галузеві, ринкові ризики. Ці ризики менеджер може лише враховувати при прийнятті рішень. Звичайно, за певних умов деякі зовнішні ризики можуть перейти до групи внутрішніх. Такий перехід ринкових ризиків може відбутися, якщо підприємство є монополістом на певному ринку. Правовий ризик великі підприємства мають змогу зменшити шляхом лобіювання своїх інтересів в уряді, законодавчих органах.

Для того, щоб більш чітко окреслити внутрішні ризики можна зобразити функціональну та ресурсну модель підприємства.

Підприємство використовує наступні ресурси:

Функціональна модель підприємства:

Використання ресурсної і функціональної моделі підприємства дає можливість налагодити систему управління внутрішніми ризиками підприємства.

Економічні ризики ідентифікуються із сукупністю невизначеностей, що виникають в розвитку великої системи в цілому, в тому числі її складових, коли ставиться мета по встановлення загальноекономічної рівноваги такої системи і темпів росту ВВП через випуск конкурентоспроможної продукції на світовому ринку, вибір раціонального поєднання форм виробництва, здійснення ефективних заходів з використанням державних антициклічних методів та механізмів.

Фіскально-монетарний ризик представлений сукупність невизначеностей, що виникають при розв’язанні задач по забезпеченню економічного росту і стабільності великих складних систем з допомогою державної фінансової і бюджетної політики, через механізм стабілізації рівня цін і оптимальні податкові норми, ефективне регулювання Національним банком курсу національної валюти та обсягу грошової маси в обігу.

Під соціально-політичним ризиком розуміється сукупність невизначеностей, що виникають в розвитку великої системи в цілому і її складових, в тому числі при втручанні держави в політику ціноутворення, а також при розв`язанні задач по мобілізації та концентрації майна та інтелектуальних цінностей для забезпечення соціального захисту всіх груп населення від життєвих ризиків загального характеру, справедливого розподілу доходів, скорочення безробіття, регулювання фізичних обсягів пропозиції чи попиту через ціну та ін.

Крім того, ризики поділяють в залежності від рівня прийняття рішень на макроекономічні (глобальні) та мікроекономічні (на рівні окремих фірм), а також в залежності від рівня обґрунтованості рішень, що приймаються виділяють обґрунтований та необґрунтований (авантюрний) ризики .

Обґрунтований ризик - варіант прийняття рішення, що забезпечує для даних умов досягнення потрібного результату з найменшими сукупними витратами, вибраний в оптимальні строки, на основі передбачуваних вигод з можливими негативними наслідками.

Необґрунтований (авантюрний) ризик - сумнівний захід, справа, почата без врахування реальних сил, умов і можливостей з розрахунком на випадковий успіх, але в більшості випадків приречене на провал. Авантюра - це різновид ризику, що об`єктивно має значну ймовірність неможливості досягнення поставленої мети, хоча особи, що приймають такі рішення можуть їх не усвідомлювати.

Вплив окремих факторів на діяльність фірми має різні часові характеристики, одні фактори діють постійно, інші - певний проміжок часу. В зв`язку з цим виділяють короткострокові та постійні. До групи короткострокових відносять ті ризики, які загрожують підприємству короткий визначений часовий проміжок. Наприклад, ризик трансферту.

До постійних ризиків відносять ті, які безперервно загрожують підприємству, наприклад, загроза посухи для сільськогосподарських підприємств в районах недостатньої зволоженості, землетруси в сейсмічно активних зонах, повені в передгірських районах.

Зустрічається і інший поділ ризиків на основі тривалості їх дії: довгостроковий, пов`язаний з розвитком підприємства; короткостроковий, кон`юнктурний.

В страхуванні ризики поділяють на дві великі групи :

1. Ризики, які можна застрахувати

2. Ризики, які застрахувати не можна

Така класифікація має практичне значення при виборі способу управління ризиком і дозволяє чітко окреслити джерела підприємницького (нормального) прибутку. Джерелом нормального прибутку є саме нестрахований ризик, до якого відносять неконтрольовані і непередбачувані зміни в кон’юнктурі ринку, а значить і в доходах підприємця.

З точки зору менеджменту, на наш погляд, важливо класифікувати ризики за можливістю управляти ними (див. рис. 1.2.1.).

.

Рис. 1.2.1. Класифікація ризиків за можливістю управління ними

Неуправляємі ризики характеризуються тим, що в процесі прийняття рішень можна лише враховувати їх вплив і не можна змінити його масштабів. Негативну дію управляємих ризиків на виробництво можна зменшити, прийнявши відповідні управлінські рішення. Управляємі ризики можна розрізняти за можливістю контролювати їх негативний вплив:

а) повністю контрольовані

- негативний вплив можливо майже повністю нівелювати (ризику загибелі худоби від хвороб можна запобігти шляхом проведення вакцинації);

б) частково контрольовані

- негативний вплив можливо зменшити;

в) неконтрольовані

- негативний вплив від настання несприятливої події зменшити неможливо (загибель судна в морі, вантажу в результаті автокатастрофи і т.д). Негативний вплив таких ризиків можна зменшити лише шляхом страхування.

За територіальною ознакою ризики можна поділити на локальні, які діють на певній обмеженій території, та глобальні (загальнодержавні)

Локальні ризики - загроза землетрусу поширюється на сейсмічно активні зони, затоплення - в зонах з можливими надмірними опадами. Глобальні - це правові, політичні, технічні ризики.

Враховуючи, що всі суб`єкти економічних відносин діють в одному середовищі, яке (не виділяючи рівень країна-світ) можна назвати економікою, то є ризики загальні, під які підпадають всі суб`єкти, і специфічні, які пов`язані з галузевою приналежністю.

Ризик також можна розглядати і по галузях (сферах) економіки: виробництво, торгівля, будівництво, транспорт і т.д. В зв`язку з цим можна виділити ризики загальні, які властиві або проявляються в усіх галузях, і специфічні або галузеві. Так, сільськогосподарське підприємство, промислове підприємство, торгове підприємство, банківська установа однаково піддаються правовому, політичному ризику, ризику, пов`язаному з використанням людського фактору виробництва. В той же час торгове підприємство менш підпадає під вплив технічного ризику, ніж виробничі підприємства.

Такий підхід до класифікації дає можливість при вивченні ризиків в конкретній галузі народного господарства використати загальні досягнення у вивченні ризику і, при цьому врахувати і галузеву специфіку. Всі вищеприведені класифікації ризику практично не пов`язані між собою, що не дозволяє їх систематизувати за ієрархією, але в залежності від ситуації мають певне практичне значення Для всебічної оцінки конкретного ризику доцільно застосувати до нього різні класифікації. Це дасть змогу оцінити одне й теж явище з різних сторін. При цьому потрібно враховувати, що вирішення цієї проблеми буде залежати від конкретного суб`єкта, який приймає рішення, від розмірів його підприємства, його місця в управлінській ієрархії. Так, керівника виробничого підрозділу у великій багатогалузевій фірмі будуть цікавити в першу чергу ризики, пов`язані безпосередньо з виробництвом, а керівника цієї фірми - весь їх можливий спектр. Займаючись класифікацією ризиків, доцільно скласти “функцію” описання ризиків, в яку включити різні види класифікації ризиків. Вона може мати такий вигляд: Ri=(Ak,Bl,…Cm). Ak характеризує даний ризик за джерелами виникнення, Bl - за територіальної ознакою, Cm - за можливістю контролювати даний вид ризику. Наприклад, можливе підвищення цін на паливо - ризик кон`юнктурний, глобальний, неконтрольований. Така характеристика даної події дозволяє оцінити причину(Ak) її виникнення і на основі цього спробувати прогнозувати подальший розвиток подій; виявити, чи впливає вона на конкурентів(Bl); розробити план заходів(Cm), по можливості, з метою зменшення її негативного впливу на підприємство. В практиці при розробці такої функції, виборі кількості змінних потрібно виходити з умов конкретного підприємства, а саме:

- потребі в глибині розробки такої функції, що визначається галуззю, в якій функціонує підприємство, його часткою на ринку продукції, досвідом роботи в даній сфері і т.д.;

- доступності інформації для аналізу та її вартості.

Для будь якого підприємства, в тому числі і аграрного, принципове, на наш погляд, значення має поділ ризиків за можливостями управління ними на мікрорівні. Такий підхід до класифікації ризиків поки-що залишається малодослідженим. В той же час керівникам і спеціалістам підприємств важливо знати, якими ризиками вони можуть повністю управляти, якими частково, а які ризики не піддаються з боку суб’єкта господарювання контролю взагалі. Враховуючи сказане, вважаємо за доцільне використати викладений раніше підхід до класифікації ризиків за ступенем їх контрольованості на рівні суб’єктів господарювання з наступним розподілом ризиків за цим критерієм з одночасним врахуванням їх джерел виникнення (рис. 1.2.2.). Такий підхід дозволяє поєднати найбільш просту і широко використовувану класифікацію ризиків за джерелами їх виникнення з цінною для менеджменту класифікацією по ступеню контрольованості ризиків.

Чітка і детальна класифікація ризиків за розглянутим критерієм дасть змогу підприємствам більш обґрунтовано будувати систему управління ризиками на стадії прийняття тріадного рішення: чи контролювати ризик, чи брати ризик на себе, чи передавати іншим.

| Ступінь контрольованості ризику |

Види ризику за джерелами |

| Виробничий |

Ринковий |

Фінансовий |

Технічний |

Правовий |

Людський фактор |

| Контрольований |

Технологія виробництва, хвороби тварин,

шкідники і хвороби рослин

|

- |

- |

Збої та поломки обладнання, техніки |

- |

Низька кваліфікація персоналу |

| Частково контрольований |

Погодні умови: посухи (зрошення) |

Нестабільність цін (біржові угоди) |

Кредитний, інвестиційний, дебіторський |

Моральний знос техніки і обладнання під впливом НТП |

Крадіжки, псування обладнання |

| Неконтрольований |

Погодні умови: град, заморозки; епізоотії сільськогосподарських тварин проти яких відсутні ліки;

нестача ресурсів.

|

Нестабільність цін на продукцію і ресурси, викликана інфляцією, монополізацією ринку |

Валютний |

Зміни в національному законодавстві

Ратифікація міжнародних актів.

|

Смерть ключових працівників |

Рис. 1.2.2. Розподіл основних видів ризиків аграрного підприємства за можливістю контролювати їх.

1.3. Інваріантні методи управління ризиками в сільському господарстві.

1.3.1. Особливості виявлення і прояву ризиків в сільськогосподарському виробництві

Сільське господарство, як і будь-яка інша галузь економіки, має свої особливості, які зумовлюють певну специфіку в прояві ризиків в ньому.

В той час, коли природні сили в будь-якій іншій галузі розглядаються лише з точки зору стихійного лиха і завдання збитків, то сільське господарство є винятком. Враховуючи, що в рослинництві сонячна енергія та волога є факторами виробництва, дія природних факторів може приносити не тільки збитки, а й додатковий дохід. Вплив цих факторів неможливо точно передбачити, тому урожайність сільськогосподарських культур може значно змінюватись з року в рік.

Інша особливість сільського господарства, яка підвищує рівень ризику - довгий період виробництва. Рішення щодо виробництва приймаються за рік, а то й більше до моменту реалізації. За цей час ринкова ситуація може значно змінитися в несприятливий для підприємства бік. Порівняно з галузями промисловості, які мають також великий період виробництва, наприклад, суднобудування, сільськогосподарські підприємства знаходяться в більш несприятливих умовах, оскільки на всю продукцію не укладаються контракти до початку її виробництва, в той час як на продукцію суднобудування даються замовлення до початку виробництва і підписуються контракти. Для зниження ризику, викликаного даною особливістю сільського господарства, є нагальна необхідність в широкому використанні такого важливого інструменту ринкової економіки, як ф’ючерсні угоди.

Важлива особливість сільського господарства порівняно з промисловістю полягає в тому, що обсяги виробництва змінюються за однакових обсягів використання ресурсів. Якщо на промисловому підприємстві точно відомо, що з однією тони металу вийде, скажімо, певна кількість гайок, то в аграрних підприємствах при використанні однієї тони мінеральних добрив не можна бути точно впевненим в кількості майбутнього урожаю. Навіть можливий варіант, коли при використанні меншої кількості міндобрив, інших ресурсів під впливом погодних умов буде отриманий більший урожай.

Технологічний процес в аграрному секторі жорстко обмежений в часових рамках. За відсутності на певний момент ресурсів, промислове підприємство може вийти на заплановані обсяги виробництва, отримавши ці ресурси пізніше та організувавши двозмінну чи трьохзмінну роботу. Якщо аграрне підприємство не проведе вчасно посівну компанію, то пізніше цього зробити неможливо і виробництва даного виду продукції в поточному році не буде. Технологічний процес в більшості галузей промисловості може бути призупинений, а потім продовжуватись далі без великих втрат. В сільському господарстві призупинити технологічні процеси практично неможливо. Перенесення збирання врожаю зернових на декілька тижнів призведе до його втрати, порушення графіка доїння корів призводить до зниження їх продуктивності.

В технологічному процесі сільського господарства використовуються живі організми як засоби виробництва, тому він залежить від їх біологічних особливостей. В цій галузі в багатьох випадках неможливо різко збільшити обсяги виробництва через біологічні особливості рослин і тварин. Якщо, наприклад, в племінному господарстві є нова високопродуктивна порода ВРХ в кількості 100 голів, на яку є попит 200 голів на рік, то в поточному році задовольнити його можна лише на половину. Крім того, в сільському господарстві виникають додаткові витрати в зв`язку з потребою захисту урожаю та тварин від шкідників і хвороб.

Фінансовий ризик в сільському господарстві має досить високий рівень в зв`язку з тим, що сучасні аграрні підприємства достатньо капіталоємкі. Значна частина дорогих основних засобів використовується протягом року короткий термін, вузькоспеціалізована, має великий строк окупності, при цьому виникає потреба в залученні фінансових ресурсів. Ще одна особливість сільського господарства, яка підвищує рівень фінансового ризику - сезонність виробництва. В зв`язку з цим виникає потреба в сезонних кредитах, обсяг яких практично не зменшується з року в рік навіть при простому відтворенні.

Досконала конкуренція практично не існує в жодній галузі економіки, крім сільського господарства. При цьому прояв кон`юнктурного ризику набуває виняткового значення, особливо в високоврожайні роки, коли різко збільшується пропозиція сільськогосподарської продукції. Високий врожай за певних обставин призводить до зменшення прибутків або навіть до збитків сільськогосподарських товаровиробників. В перспективі конкуренція в галузі сільського господарства зростатиме і водночас буде зростати рівень кон`юнктурного ризику.

Вищенаведені приклади свідчать, що сільськогосподарське виробництво є високоризиковою галуззю економіки і з точки зору інвестування. Одночасно з цим можна виділити ще одну особливість сільського господарства порівняно з іншими галузями: високий рівень ризику за низької норми прибутку. Чим більший рівень ризику, тим більший має бути сподіваний прибуток, бо в іншому випадку зникає стимул для вкладання грошей у ризиковану справу. Тому прямі інвестиції в сільське господарство України закордонних інвесторів, враховуючи також високий рівень правового ризику і стан економіки, навряд чи матимуть значні обсяги, якщо не удосконалити правову базу.

Сучасне сільське господарство України сильно піддається і валютним ризикам. Навіть якщо господарство безпосередньо без посередників не займається експортно-імпортними операціями, воно може понести значні збитки в зв`язку із зміною курсу національної валюти. В структурі ресурсів, які споживає сільське господарство, досить значна частка імпортних, ціни на які залежать від курсу гривні. Останнє падіння курсу гривні (1998 р.) призвело до різкого підвищення цін на паливо-мастильні матеріали, засоби захисту рослин і тварин, техніку.

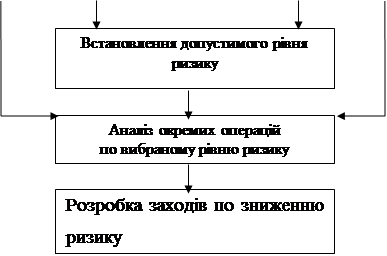

Високий рівень ризику в сільському господарстві України вимагає кваліфікованого управління, тобто прийняття рішень з врахуванням ризику. Вважаємо, що в загальних рисах процес управління ризиком може бути представлений наступним чином (рис. 1.3.1.1.).

Для прийняття рішень з врахуванням ризику спочатку потрібно ідентифікувати ризики та дати їм кількісну оцінку. Після цього встановлюють допустимий рівень ризику з врахуванням фінансового стану підприємства. Скрутне фінансове становище спонукає до прийняття рішень з низьким рівнем ризику, тому що навіть невеликі збитки загрожують існуванню підприємства як юридичної особи.

Рис. 1.3.1.1. Схема управління ризиком

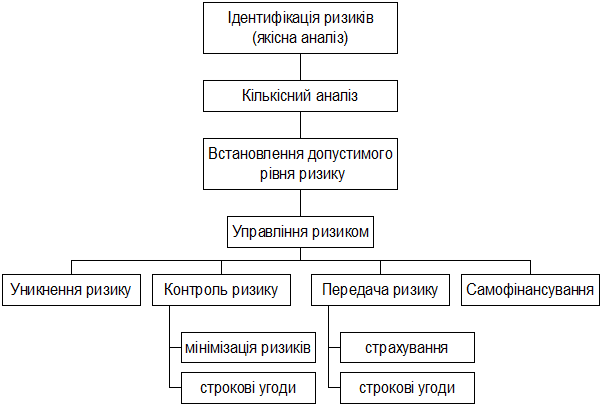

Завдання управління ризиком - звести можливий вплив несприятливих факторів до прийнятного рівня, використовуючи такі інструменти управління ризиком як уникнення ризику, контроль ризику, передача ризику, самофінансування ризику.

На жаль, на сьогодні управлінські рішення в сільському господарстві приймаються практично без врахування ризику. Причин такого становища є декілька.

По-перше, це відсутність відповідних навичок у керівників підприємств. В програмах вузів питання ризику почали вводитися відносно недавно, відповідної широкої перепідготовки або підвищення кваліфікації практично не проводиться, а для вивчення цього питання самостійно практично відсутня навчально-методична література стосовно сільського господарства.

По-друге, в умовах економічної кризи в країні в сільськогосподарських підприємствах практично відсутнє стратегічне планування, керівники вимушені займатися питаннями практично лише сьогоднішнього дня.

По-третє, врахування ризику при прийнятті рішень вимагає наявності великої кількості інформації, яка мала б бути загальнодоступною, але в Україні її отримати дуже важко і вона відносно дорого коштує.

Основні підходи щодо управління ризиком

Розсудливий менеджер завжли признає фундаментальну істину, що сама природа економічної діяльності спряжена з чинниками випадковості, розпливчатості , неповноти інформації, тобто ризиком.

Управління ризиком покликане забезпечити оптимальне для підприємці співвідношення прибутку та ризику, його прийнятий рівень. Необхідною умовою для розв”язання проблеми ризику є чітке усвідомлення цілей діяльності фірми. Виходячи з кокретних цілей, повинні виконуватись збір, обробка та аналіз інформації про зовнішнє середовище, про внутрішні показники фінансової, виробничої, комерційної діяльності фірми. Виходячи з конкретних цілей, повинні виконуватись збір, обробка та аналіз інформації про зовнішнє середовище, про внутрішні показники фінансової, виробничої, комерційної діяльності фірми в минулому та в поточному періоді, здійснюватися прогнози щодо майбутнього.

Інформація швидко старіє і тому суб¢єкт прийняття рішень повинен оперативно, динамічно реагувати на її надходження, одночасно оцінюючи якість інформації, здійснюючи її моніторинг.

Обираючи стратегію та тактику управління ризиком, менеджер повинен дотримуватись таких основних принципів:

- недоцільно ризикувати більшим заради меншого;

- недоцільно ризикувати більше, ніж це дозволяють власні засоби (капітал тощо);

- необхідно заздалегіть піклуватися відносно можливих наслідків ризику.

Складові процесу управління ризиком визначаються в залежності від сфери діяльності фірми, притаманних їй ризиків, наявних ресурсів, особистої майстерності, професіоналізму, схильності до ризику менеджера.

В узагальненому виді процес управління ризиком представлений у виді блок схеми.

В результаті грунтовного якісного та кількісного аналізу менеджер, спираючись на отримані дані, обирає один із засобів або суперпозицію засобів управління ризиком:

- уникнення;

- попередження;

- прийняття (збереження чи навіть збільшення);

- зниження ступеня ризику.

Розглянемо ці засоби.

Уникнення ризику

означає просте ухилення від певного міроприємства, котре обтяжене надмірним ризиком. Однак уникнення ризику для менеджера нерідко означає відмовитися від прибутку, а це пов”язане з ризиком невикористаних можливостей.

Попередження ризику

– це досить ефективний засіб, який однак лише в окремих випадках дозволяє зменшити (уникнути) ризик в менеджменті.

Прийняття (збереження чи збільшення) ступеня ризику

– це залишення ступеня ризику за менеджером ( інвестором), тобто на його відповідальність. Вкладаючи засоби в певну сферу, менеджер повинен бути впевненим, що є можливості покриття можливих збитків або ж що вони йому не загрожують.

1.3.2. Зовнішні способи зниження ступеня ризику.

Передача ризику

здійснюється або шляхом його розподілу, або через механізм зовнішнього страхування.

Розподіл ризику полягає в тому, щоб, наприклад, покласти певну частку відповідальності за ризик на того співучасника реального інвестиційного проекту, який здатний його контролювати краще за інших. Передача ризику може також здійснюватись шляхом укладання ф¢ючерсного контракту.

Ф¢ючерси дозволяють передавати ризик несприятливої зміни цін у майбутньому протилежній стороні угоди.

Страхування

це передача певних ризиків страхової компанії. Для зниження міри ризику використовуються майнове страхування і страхування від нещасних випадків. Майнове страхування може мати наступні форми: страхування ризику підрядного будівництва, страхування обладнання, страхування вантажів і інш. Страхування від нещасних випадків включає: страхування загальноїцивільної відповідальності і страхування професійної відповідальності.

Широко використовується і такий вигляд страхування, хеджування

- страхування ціни товару від ризику або небажаного для виробника падіння, або невигідного для споживача збільшення. По цілях і техніці проведення операції хеджування діляться на хеджування продажем, тобто висновок виробником або товаровладельцем ф'ючерсного контракту з метою страхування від зниження ціни при продажу в майбутньому товару, або що вже є в наявності, або ще не зробленого, але передбаченого до обов'язкового постачання в певний термін; хеджування купівлею, тобто висновок споживачем або продавцем ф'ючерсного контракту з метою страхування від збільшення ціни прикупівлі в майбутньому необхідного товару.

До методів, що за суттю близькі до страхування, можна віднести також деривативи (опціони, ф¢ючерси, свопи тощо).

1.3.3. Внутрішні способи оптимізації ризику.

Лімітування

передбаяає обмеження потоків (грошових, товарних, кредитних, інвестиційних), спрямованих у зовнішнє ( по відношеню до підприємства) середовище. Лімітування застосовується банками при наданні позик, укладанні договору на овердрафт. Підприємства можуть застосовувати цей спосіб при продажу товарів в кредит, наданні позичок, при прийнятті рішень щодо визначення обсягу коштів, що спрямовуються на інвестування.

Диверсифікація

є процес розподілу інвестованих коштів між різними об¢єктами вкладання, які безпосередньо не зв¢язвні між собою. На принципі диверсифікації базується діяльність інвестиційних фондів, які продають клієнтам свої акції, а одержані кошти вкладають в різноманітні цінні папери, які купуються на фондовому ринку і приносять стійкий середній прибуток.

Диверсифікація дозволяє уникнути частини ризику при розподілі капіталу між різноманітними видами діяльності. Так придбання інвестором акцій різних акціонерних товариств замість придбання акцій одного акціонерного товариства збільшує ймовірність одержання ним середнього доходу майже в три рази і відповідно в три рази знижує ступінь ймовірного ризику.

Створенння резервів, запасів

на покриття ймовірних непередбачуваних витрат у майбутньому також є внутрішнім засобом зниження ризику, свого роду самострахуванням. Це дозволяє оперативно усувати тимчасові ускладнення у виробничій, фінансово-комерційній діяльності.

Створення власних грошових, товарно-маиеріальних резервів є альтернативою страхуванню і доцільно тоді, коли вартість майна, що наражається на певний ризик, відносно невелика у порівнянні з майновими та фінансовими параметрами усього проекту. Самострахування шляхом резервування коштів також може застосовуватись відносно однотипного обладнання, майна підприємства, коли ймовірність пошкодження незначна.

Здобуття додаткової інформації

є одним із важливих способів щодо зниження ризику. При використанні неточних економічних даних виникає питання щодо доцільності їх уточнення. Стосовно планованих міроприємств, особливо інноваційних проектів (технічних новинок), постає питання : чи необхідно терміново почати їх впровадження, чи є сенс провести ще якийсь додатковий експеримент для уточнення економічних показників. З одного боку додатковий експеримент дозволив би знизити економічний ризик, що обтяжує певний інноваційний проект, зменшити можливі збитки. Але з іншого боку експеримент, в свою чергу, пов¢язаний з певними затратами та збитками, і якщо впровадження інноваційного проекту відкладається, то економічні збитки збільшуються. Вони особливо великі при проведенні довготермінового експерименту. В цьому випадку впровадження міроприємства і одержуваний в його результаті економічний ефект відсуваються. Отже, для оцінки діяльності добування додаткової інформації необхідно порівняти економічні результати обох варіантів.

Природньо, що коли б у менеджера була б більш повна інформація, він міг би зробити кращий прогноз та знизити ступінь ризику. Це робить інформацію товаром, за який менеджери згодні платити гроші. А коли так, то вкладення капіталу в інформацію необхідно оцінювати.

Загальними в господарській практиці є три основних принципи зниження ризику

:

-не ризикувати більше, ніж дозволяє власний капітал;

-не забувати про наслідки ризику;

-не ризикувати багато чим ради малого.

ІІ. Страхування як метод управління ризиками товаровиробників анрарного сектору.

2.1. Економічна характеристика закритого акціонерного товариства “Страхова група”ТАС”.

ЗАТ “Страхова група “ТАС” засноване 19 жовтня 1998 року “ПриватБанком”, комерційним банком України. За період діяльності на вітчизняному страховому ринку, за визнанням клієнтів, експертів і колег, компанія зарекомендувала себе як така, що динамічно розвивається, акумуюючи провідний досвід і кращі традиції лідерів вітчизняного і світового страхового бізнесу.

Страхова група “ТАС” – частина фінансової групи, до складу якої входять ще дві страхові компанії “Страхова компанія “ТАС” (зі страхування життя) та “Міжнародна страхова компанія”, банки “ТАС-Комерцбанк” та “ТАС-інвестбанк”, що здійснюють всі види банківської діяльності, промислові підприємства та інші установи.

У рейтингах Ліги страхових організацій України за даними 2002 року ЗАТ СГ “ТАС” посідає чільні місця за основними показниками діяльності:

-Наявними активами – понад 100 млн.грн. (3-тє місце),

-Розміром зібраних страхових платежів – більше 93 млн.грн.(5-те місце),

-Виплаченими клієнтам страховоми відшкодуваннями – майже 8 млн.грн.(8-ме місце),

-Серед перших щодо наявності високоліквідних активів, власного капіталу, діючої мережі регіональних підрозділів тощо.

При цьому, якщо 2001 року послугами ЗАТ СГ “ТАС” було охоплено 3,7% страхового ринку, то 2002 року – 4,55%.

Під страховим захистом ЗАТ СГ “ТАС” минулого року перебувало більше 80-ти тиёсяч ргомадян і юридичних осіб України та іноземців.

У 2002 році страхову діяльність ЗАТ СГ “ТАС” характеризують такі дані:

| Показники |

Особисте страхування |

Майнове страхування |

Страхування відповіда-льності |

Обов¢язкове страхування |

Всього |

| Отримано страхових платежів, тис.грн. |

806 |

79459 |

243 |

12805 |

93314 |

| Виплати страхових відшкодувань, тис.грн. |

105 |

7742 |

25 |

74 |

7945 |

| Кількість врегульованих страхових випадків |

517 |

108 |

12 |

29 |

665 |

| Кількість договорів страхування |

16344 |

22718 |

4096 |

16193 |

59351 |

Основними факторами, які сформували ці позитивні тенденції у діяльності компанії, є :

-Підбір та професійна підготовка кадрів ( у навчально-методичному центрі ЗАТ СГ “ТАС” впродовж року було проведено семінарів та тренінгів майже на 4000 академічних годин);

-Активне впровадження класичних видів страхування, вивчення, прогнозування та формування сегментів страхового ринку, своєчасне реагування на запити клієнтів;

-Запрошення консультантів (як вітчизняних, так і закордонних) з числа страховиків-практиків й фахівців у суміжних галузях.

Визнаням авторитету стало те, що ЗАТ СГ “ТАС” 2001 року нагороджено дипломом та пам¢ятною медаллю “За заслуги у розбудові економіки та вагомий внесок у створенні гідного міжнародного іміджу України “ Національного проекту “Золота книга української еліти”. А також надано членство Торгово-промислової палати України і внесено до Недержавного реєстру українських підприємців, фінансовий стан яких свідчить про їх надійність в підприємницькій діяльності України та за її межами.

ЗАТ СГ “ТАС” входить до багатьох професійних об¢єднань і груп : Ліги страхових організацій України, Авіаційного, Морського, Медичного страхових бюро, Координаційної ради з питань страхування при Міністерстві транспорту, а також Моторного (транспортного) страхового бюро України.

Станом на 1 січня 2003 року в штаті працює 274 працівника, а структура складається із Головного офісу, 6 регіональних дирекцій, 37 філій та 76 окремих робочих місць.

Протягом 2002 року було створено 4 нових філії в містах Павлограді, Феодосії, Керчі та Ялті. Штат поповнили близько 100 осіб, більшість з яких пройшли курси підготовки, перепідготовки та підвищення кваліфікації у навчально-методичному центрі ЗАТ СГ “ТАС”.

Кадрова політика спрямована на приведення потенціалу працівників у відповідність до своїх цілей і стратегій розвитку. В її основу покладено орієнтацію на зміни, безперервне навчання персоналу, творчий підхід до справи, гнучку систему оплати праці, яка підвищує інтерес у кінцевому результаті.

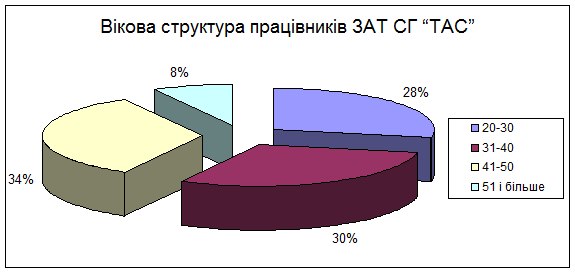

ЗАТ СГ “ТАС” вважає доцільним формування оптимальної вікової структури персоналу, що дасть можливість поєднувати досвід із новаторством та наполегливістю в праці.

Мал.2.1.

Основні засади кадрової політики:

-Досягнення цілей. Ставити сміливі цілі і сміливо йти до їх досягнення.

-Позитивний соціальний внесок. Створення економічного та інтелектуального активу у співтоваристві, в якому працюємо.

-Індивідуальні досягнення.

-Дух колективізму.

Фінансові надбання компанії у 2002 році (в млн.грн.):

| 1. |

Статутний фонд |

5,500 |

| 2. |

Страхові платежі |

93,314 |

| 3. |

Страхові виплати |

7,944 |

| 4. |

Резерв незароблених премій |

31,08 |

| 5. |

Основні засоби |

3,565 |

| 6. |

Балансовий прибуток |

66,642 |

Укрупнена структура страхового портфеля

| 1. |

Страхування майна |

40% |

| 2. |

Страхування автотранспорту |

24% |

| 3. |

Інші добровільні (вантаж, морське сільськогосподарське)

|

8%

|

| 4. |

Особисте страхування (н/вип + медичне) |

5% |

| 5. |

Стахування громадянської відповідальності володарів автотранспорту |

5% |

| 6. |

Обов¢язкове страхуваня водіїв |

4% |

| 7. |

Страхування членів ДПД |

4% |

| 8. |

Авіаційне страхування |

4% |

| 9. |

Страхування відповідальності |

3% |

| 10. |

“Зелена карта” |

3% |

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства.Акціонери відповідають за зобов'язаннями товариства тільки в межах належних їм акцій.У випадках, передбачених статутом, акціонери, які не повністю оплатили акції, несуть відповідальність за зобов'язаннями товариства також у межах несплаченої суми.Загальна номінальна вартість випущених акцій становить статутний фонд акціонерного товариства, який не може бути менше суми, еквівалентної 1250 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, діючої на момент створення акціонерного товариства. Закрите акціонерне товариство може бути реорганізовано у відкрите шляхом реєстрації його акцій у порядку, передбаченому законодавством про цінні папери і фондову біржу, і внесенням змін до статуту товариства.Засновниками акціонерного товариства можуть бути юридичні особи та громадяни.Засновники акціонерного товариства укладають між собою договір, що визначає порядок здійснення ними спільної діяльності по створенню акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами.Засновники несуть солідарну відповідальність за зобов'язаннями, що виникли до реєстрації акціонерного товариства.Для створення акціонерного товариства засновники повинні зробити повідомлення про намір створити акціонерне товариство, здійснити підписку на акції, провести установчі збори і державну реєстрацію акціонерного товариства.

Соціальна значимість компанії.

Діяльність ЗАТ СГ “ТАС” спрямована не лише на отримання прибутку, але й на досягнення соціального ефекту. В політиці компанії враховуються заходи соціального спрямування стосовно членів власного трудового колективу, соціально незахищених верств населення регіонів, де знаходяться представництва ЗАТ Страхова Група “ТАС”, участь у гуманітарних проектах.

Діяльність ЗАТ СГ “ТАС” – це створення нових робочих місць -274 штатних працівника та близько760 чоловік, які працюють поза штатом. В подальшому передбачається зростання кількості робочих місць як в головному офісі, так і в регіонах.

Діяльність ЗАТ Страхова Група “ТАС” – це розширення діяльності в регіонах України, а саме забезпечення економічного сектору та населення регіонів страховим захистом, прямі інвестиції в основний капітал та робочі місця.

Діяльність ЗАТ СГ “ТАС” – це діяльність платника податків та інших обов¢язкових платежів. ЗАТ Страхова Група “ТАС” сплачує щорічно близько 1,5 млн.грн. податків до загальнодержавного та місцевих бюджетів.

З 2001 року ЗАТ СГ “ТАС” стало активним учасником благодійних та спонсорських акцій.

Витяги з аудиторського висновку.

За період існування ЗАТ Страхова Група “ТАС” збитків не було, всі види діяльності були прибутковими, приоритетним напрямком діяльності є майнове страхування, а саме: страхування від вогневих ризиків та інших небезпек, страхування кредитів, страхування багажу та вантажів, особисте страхування, а також обов¢язкові види страхування.

Власний капітал ЗАТ Страхова Група “ТАС” складається з :

-Статутного капіталу – 5500тис.грн.;

-Нерозподіленого прибутку – 66642,2тис.грн.

Дані синтетичного обліку відповідають балансовим і даним аналітичного обліку. Структуру і призначення власного капіталу відображено вірно та адекватно.

Фінансове становище протягом усієї діяльності відповідає нормам, тобто ліквідність підприємства може відбутися у найкоротші строки за першою вимогою засновників або за вимогою кредиторів. Оборотного капіталу достатньо для розвитку підприємства.

Заборгованості компанії перед страхувальниками немає.

Досліджуване підприємство за своїм юридичним статусом є закрите акціонерне товариство (ЗАТ Страхова Група “ТАС”).Згідно Закону України «Про господарські товариства» акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства.Акціонери відповідають за зобов'язаннями товариства тільки в межах належних їм акцій. У випадках, передбачених статутом, акціонери, які не повністю оплатили акції, несуть відповідальність за зобов'язаннями товариства також у межах несплаченої суми.Загальна номінальна вартість випущених акцій становить статутний фонд акціонерного товариства, який не може бути менше суми, еквівалентної 1250 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, діючої на момент створення акціонерного товаристваДо акціонерних товариств належать: відкрите акціонерне товариство, акції якого можуть розповсюджуватися шляхом відкритої підписки та купівлі-продажу на біржах; закрите акціонерне товариство, акції якого розподіляються між засновниками і не можуть розповсюджуватися шляхом підписки, купуватися та продаватися на біржі.Засновниками акціонерного товариства можуть бути юридичні особи та громадяни. Засновники акціонерного товариства укладають між собою договір, що визначає порядок здійснення ними спільної діяльності по створенню акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами.Засновники несуть солідарну відповідальність за зобов'язаннями, що виникли до реєстрації акціонерного товариства.Закрите акціонерне товариство - Страхова Група “ТАС” має право випускати лише іменні акції.У випадках, коли всі акції акціонерного товариства розподіляються між засновниками, вони повинні внести до дня скликання установчих зборів не менше 50 відсотків номінальної вартості акцій. Акціонер у строки, встановлені установчими зборами, але не пізніше року після реєстрації акціонерного товариства, зобов'язаний оплатити повну вартість акцій.Акціонерному товариству абороняється випуск акцій для покриття збитків, пов'язаних з його господарською діяльністю.Установчі збори

акціонерного товариства скликаються у строк, зазначений у повідомленні, але не пізніше двох місяців з моменту завершення підписки на акції.Установчі збори акціонерного товариства визнаються правомочними, якщо в них беруть участь особи, які підписалися більш як на 60 відсотків акцій, на які проведено підписку.Голосування на установчих зборах проводиться за принципом: одна акція - один голос.Рішення про створення акціонерного товариства, його дочірніх підприємств, філій та представництв, про обрання ради акціонерного товариства (спостережної ради), виконавчих і контролюючих органів акціонерного товариства та про надання пільг засновникам за рахунок акціонерного товариства повинні бути прийняті більшістю у 3/4 голосів присутніх на установчих зборах осіб, які підписалися на акції, а інші питання - простою більшістю голосів.Вищим органом акціонерного товариства є загальні збори

товариства. У загальних зборах мають право брати участь усі акціонери, незалежно від кількості та класу акцій, власниками яких вони є. Брати участь у загальних зборах з правом дорадчого голосу можуть і члени виконавчих органів, які не є акціонерами. Акціонери (їх представники), які беруть участь у загальних зборах, реєструються із зазначенням кількості голосів, яку має кожний учасник. До компетенції загальних зборів належить:а) визначення основних напрямів діяльності акціонерного товариства і затвердження його планів та звітів про їх виконання;б) внесення змін до статуту товариства;в) обрання та відкликання членів ради акціонерного товариства (спостережної ради);г) обрання та відкликання членів виконавчого органу та ревізійної комісії;д) затвердження річних результатів діяльності акціонерного товариства, включаючи його дочірні підприємства, затвердження звітів і висновків ревізійної комісії, порядку розподілу прибутку, строку та порядку виплати частки прибутку (дивідендів), визначення порядку покриття збитків;е) створення, реорганізація та ліквідація дочірніх підприємств, філій та представництв, затвердження їх статутів та положень;є) винесення рішень про притягнення до майнової відповідальності посадових осіб органів управління товариства;ж) затвердження правил процедури та інших внутрішніх документів товариства, визначення організаційної структуритовариства;з) вирішення питання про придбання акціонерним товариством акцій, що випускаються ним;и) визначення умов оплати праці посадових осіб акціонерного товариства, його дочірніх підприємств, філій та представництв;і) затвердження договорів (угод), укладених на суму, що перевищує вказану в статуті товариства;ї) прийняття рішення про припинення діяльності товариства, призначення ліквідаційної комісії, затвердження ліквідаційного балансу.В акціонерному товаристві з числа акціонерів може створюватися рада акціонерного товариства (спостережна рада)

, яка представляє інтереси акціонерів у період між проведенням загальних зборів і в межах компетенції, визначеної статутом, контролює і регулює діяльність правління.У роботі ради акціонерного товариства (спостережній раді) з правом дорадчого голосу беруть участь представники профспілкового органу або іншого уповноваженого трудовим колективом органу, який підписав колективний договір від імені трудового колективу.Виконавчим органом акціонерного товариства, який здійснює керівництво його поточною діяльністю, є правління

.Роботою правління керує голова правління, який призначається або обирається відповідно до статуту акціонерного товариства.Правління вирішує всі питання діяльності акціонерного товариства, крім тих, що належать до компетенції загальних зборів і ради акціонерного товариства (спостережної ради Правління підзвітне загальним зборам акціонерів і раді акціонерного товариства (спостережній раді) та організує виконання їх рішень.Голова правління акціонерного товариства вправі без довіреності здійснювати дії від імені товариства. Інші члени правління також можуть бути наділені цим правом згідно із статутом.Голова правління товариства організує ведення протоколів засідань правління. Книга протоколів повинна бути в будь-який час надана акціонерам. На їх вимогу видаються засвідчені итяги з книги протоколів.Головою та членами правління товариства можуть бути особи, які перебувають з товариством у трудових відносинах.Щодо організаційної культури

, то в ЗАТ Страхова Група “ТАС” вона є відкритою та такою, яка заохочує до співучасті, для якої притаманні такі характеристики :

· справедливі відносини з підлеглими ;

· відкритість для комунікацій;

· тактовне керівництво;

· вирішення командних проблем;

· робоча автономія;

· обмін інформацією;

· високі показники продуктивності праці;

· всіляке сприяння управлінським ідеям;

· збільшення кооперації між керівництвом і персоналом;

· послаблення плинності кадрів;

· зменшення кількості прогулів;

· відкритість нововведенням;

· удосконалення робочих позицій в організації.

Для досягнення певного результату потрібно визначити місію підприємства та його цілі.

Під місією розуміється ствердження , яке розкриває значення існування організації.[1]

Ціль – це конкретний стан окремих характеристик організації, досягнення яких є для неї бажаним і на досягнення яких направлена її діяльність.[2]

При розробці інформаційного забезпечення господарських рішень, прогнозуванні можливих негативних наслідків їх впровадження, діагностиці проблем необхідне чітке визначення цілей з урахуванням пріоритетності. Для цього потрібно побудувати "дерево цілей".

Мал. 2.1. "Дерево цілей"

Місія ЗАТ Страхова Група “ТАС”

– використовуючи потенціал та можливості “Фінансової групи”ТАС”, надавати клієнтам високоякісні страхові послуги, чим забезпечити надійний захист їх майнових інтересів.

Цілі :

1. Підвищення ефективності роботи ЗАТ Страхова Група “ТАС” :

1.1. Підвищення прибутковості певних видів страхування;

1.2. Розширення ринків надання страхових послуг;

1.3. Удосконалення матеріального стимулювання праці;

1.4. Формування нового економічного мислення.

2. Заміна та часткова модернізація матеріально-технічної бази :

2.1. Забезпечення новою високопродуктивною технікою та обладнанням;

3. Забезпеченість трудовими ресурсами :

3.1. Забезпечення та ефективне використання наявних трудових ресурсів;

3.2. Розробка програми підготовки страхових агентів;

3.3.Розробка програми перепідготовки кадрів ЗАТ Страхової Групи “ТАС”.

4. Інноваційна діяльність :

4.1 Комп’ютеризація виробництва;

4.2. Вивчення запитів споживачів та створення принципово нових страхових послуг.

5. . Соціальний розвиток :

6.1. Створення сприятливих соціальних умов працівників ЗАТ Страхова Група “ТАС”;

6.2. Розвиток соціальної інфраструктури;

6.3. Соціальний захист працівників.

Визначені цілі є досить актуальними для ЗАТ Страхова Група “ТАС”.

Типові функції управління ЗАТ Страхова Група “ТАС”:

1.

Стратегічне управління.

1.1. Визначення місії та цілей компанії.1.2. Визначення стратегії компанії.1.3. Розробка заходів по досягненню стратегічних цілей.1.4. Контроль реалізації стратегії.2.

Маркетинг.

2.1. Забезпечення просування страхових послуг.2.2. Вивчення макро і мікро середовища.2.3. Вивчення ринку страхових послуг.2.4. Позиціювання компанії на ринку страхових послуг.2.5. Вивчення попиту на страхові послуги.2.6. Аналіз конкурентоспроможності страхових продуктів компанії.2.7. Аналіз ефективності системи продажу страхових продуктів.2.8. Підготовка пропозицій по створенню нових страхових продуктів.3.

Бюджетування.

3.1. Розробка форм бюджетів.3.2. Аналіз проектів бюджетів.3.3. Складання зведеного бюджету компанії.3.4. Аналіз виконання бюджету компанії.3.5. Розрахунок премій для філій компанії4.

Облік.

4.1. Бухгалтерський облік.4.2. Податковий облік.4.3. Управлінський облік.5.

Управління персоналом.

5.1. Найм персоналу.5.2. Атестація і просування персоналу.5.3. Організація навчання персоналу.5.4. Організація корпоративних заходів.В ЗАТ "Страхова Група "ТАС" діє прийняте положення “Про систему оплати праці та матеріального стимулювання працівників ЗАТ "Страхова Група "ТАС"”.

Це Положення розроблене з метою розвитку зацікавленості працівників Головного офісу Закритого акціонерного товариства "Страхова Група "ТАС" в досягненні високих показників праці, організації прямої залежності отриманого заробітку від результатів діяльності компанії та стимулювання праці працівників Головного офісу Компанії.

Система оплати праці штатних працівників

ЗАТ "Страхова Група "ТАС" включає в себе:

• основну заробітну плату працівників, а саме - посадові оклади, які складають 60-90% від загального доходу працівника компанії в залежності від группи преміювання;

• додаткову заробітну плату працівників, а саме:

- персональні надбавки;

- премію за результатами діяльності;

• інші заохочувальні та компенсаційні виплати, а саме:

- винагороду за підсумками роботи за рік;

- резерв на відпустки;

- матеріальну допомогу.

Система оплати праці штатних працівників філій Компанії грунтується на таких принципах:

-• залежності сукупної матеріальної винагороди працівників від результатів діяльності;

-• забезпечення достатнього рівня матеріальної мотивації кожного працівника до високоефективної праці;

-• вибірковості, що дозволяє стимулювати ті напрямки роботи, які можуть дати найбільший і стабільний результат;

-• простоти у розумінні та використанні.

ОСНОВНА ЗАРОБІТНА ПЛАТА ШТАТНИХ ПРАЦІВНИКІВ.

Оплата праці штатних працівників ЗАТ "Страхова Група "ТАС" здійснюється на основі посадових окладів.

Розміри посадових окладів штатних працівників ЗАТ "Страхова Група "ТАС" затверджуються Правлінням ЗАТ "Страхова Група "ТАС" та розраховуються на основі тарифу.

Тариф працівників диферінцюється у зв'язку з 12-ти категорійною тарифною сіткою, що надана у таблиці 1.

По кожній категорії передбачаються тарифні рівні.

Абсолютна величина тарифу для кожної категорії розраховується по формулі (1) :

Т

ij

= Ті2,і * К

ij

,

деTij- тариф і-той категорії j-го рівня, грн.;

Тij-тариф i-го рівня j-ої категорії, грн.,

Kij - тарифний коефіцієнт і-тої категорії, j- ro рівня.

Абсолютна величина тарифу i-го рівня j-тої категорії Головного офісу затвердждуеться Головою Правління щорічно при розробці бюджетку компанії. Величина тарифу може переглядатися протягом року у зв'язку з інфляцією, та іншими економічними факторами.

Категорії для оплати праці працівників Головного офісу затверджуються у зв'язку з "Розподілом посадових позицій Головного офісу ЗАТ "Страхова Група "ТАС" "(Додаток 1.)

Конкретному працівнику категорія установлюється у зв'язку з посадою, й значенністью, рівня професійної підготовки та інтенсивності праці.

Категорії та рівні кожного працівника оговорюються у трудовому договорі між працівником та Компанією.

ДОДАТКОВА ЗАРОБІТНА ПЛАТА ПРАЦІВНИКІВ

Весь персонал Головного офісу ділиться на 4 групи преміювання:

• 1 група - стратегічні менеджери,

• 2 група - стратегічні виконавці,

• 3 група - керівники та спеціалісти,

• 4 група - техничні виконавці.

До складу стратегічних менеджерів (1 група) входять Заступники Голови правління, головний бухгалтер, начальники департаментів, що безпосередньо зайняті у розробці нових страхових продукців, та проведенню операцій страхування.

До складу стратегічних виконавців ( 2 група) входять тільки ті керівники департаментів, управлінь та відділів, а також провідні спеціалісти , які безпосередньо залучені до реалізації стратегічних задач, що поставленні стратегічним менеджерам.

До 3-ї групи відносяться керівники середнього та нижчого складу, спеціалісти , які зайняті, в основному, при виконанні текучих завдань та піддержуючих функцій.

До 4-ї групи відносяться всі техничні виконавці, а також робітники, яким не установлені категорії.

Преміювання персоналу Головного офісу залежить від групи преміювання персоналу та виконання індивідуальних планів та бюджетів відповідних підрозділів головного офісу.

Індивідуальні плани включають економічнні показники ( прибуток, штрафи, виконання бюджету, вплив на фінансові показники інших підрозділів, вплив на стабільність роботи компанії), якісні показники ( впровадження нових страхових продуктів та технологій, динаміка югіентскої бази, та інше).