| СОДЕРЖАНИЕ

| ВВЕДЕНИЕ……………………………………………………………….…..

ГЛАВА 1. ОСНОВЫ МЕЖДУНАРОДНЫХ ФИНАНСОВ……………....

1.1 Понятие «международные финансы»…………………………………...

1.2 Особенности организации международных финансов………….……

ГЛАВА 2. МЕЖДУНАРОДНЫЕ ФИНАНСОВО-КРЕДИТНЫЕ ОРГАНИЗАЦИИ…………………………………………………...

2.1 История создания Международных финансово-кредитных институтов………………………………………………………..………

2.2 Структура и деятельность Мирового Банка……………………………

2.3 МБРР, МАР и МФК: цели, функции, деятельность……………………

2.4 Кредитный механизм МВФ……………………………………………..

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ МЕЖДУНАРОДНЫХ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ…………………………………………………….

3.1 Взаимодействие Казахстана с мировыми финансово-кредитными институтами……………………………………………………………

3.2 Сотрудничество России с мировыми финансово-кредитными институтами……………………………………………………………

ЗАКЛЮЧЕНИЕ………………………………………………………………

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………

ПРИЛОЖЕНИЕ

|

3

5

5

11

14

14

17

21

23

29

29

35

37

39

|

ВВЕДЕНИЕ

В условиях перехода на рыночные отношения роль и значение финансово-кредитной системы резко возрастает. Экономическая политика государства в основном осуществляется с помощью денежных и финансово-кредитных рычагов, а финансово-кредитная и денежная системы - один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

Международные валютно-финансовые и кредитные отношения - составная часть и одна из наиболее сложных сфер рыночного хозяйства. В них фокусируются проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов.

Возрастающую роль в сфере международного кредита играют международные и региональные финансово-кредитные институты: Международный банк реконструкции и развития (Мировой банк), Межамериканский банк развития, Азиатский и Африканский банки развития, Европейский банк развития. Среди них главным является Мировой банк с его двумя филиалами - Международной финансовой корпорацией (МФК) и Международной ассоциацией развития (МАР). Все эти банки развития существенную часть своих ликвидных ресурсов формируют на рынках капитала: как на международном, так и на национальных.

Под влиянием резкого расширения внешнеторговых, научно-технических и многих других факторов и связей функционирование международных валютно-финансовых и кредитных отношений усложнилось и характеризуется частыми изменениями. Поэтому изучение мирового опыта представляет большой интерес для складывающейся в России и других странах СНГ рыночной экономики. В этом и заключается актуальность выбранной темы.

Цель курсовой работы – изучение международных финансов.

Задачи:

- рассмотреть историю образования мировых финансов;

- изучить международные финансово-кредитные организации;

- проанализировать проблемы и перспективы взаимодействия Международных финансово-кредитных институтов с Казахстаном и Россией.

Объект исследования – международные финансы.

Предмет исследования – организация взаимодействия международных финансов.

Курсовая работа состоит из введения, трех глав с подпунктами, заключения, списка использованной литературы, приложения.

ГЛАВА 1. ОСНОВЫ МЕЖДУНАРОДНЫХ ФИНАНСОВ

1.1. Понятие «международные финансы»

Международное сотрудничество охватывает все стороны жизни общества – экономическую, социальную, политическую, культурную. Оно основано на международном разделении труда, перемещении всех видов ресурсов через государственные границы.

Международные отношения, развиваясь на взаимовыгодной основе, приводят к формированию международных финансов.

Международные финансы – это совокупность экономических отношений, основанных на международных соглашениях в области наличного и безналичного оборота валютных ценностей, а также институциональных образований, обслуживающих реальный денежный оборот в сфере международных операций и расчетов. Участниками международных отношений являются юридические и физические лица, правительства иностранных государств, международные финансовые организации, неформальные объединения (клубы), совершающие операции с валютными ценностями и принимающие решения по важнейшим вопросам координации и управления мировыми финансовыми потоками.

Мировые финансовые потоки формируются под влиянием таких факторов, как состояние мировой торговли, экономическое и финансовое состояние государств, создание и функционирование транснациональных корпораций, различие в темпах инфляции, рост платежного дисбаланса отдельных стран, процессами в экспорте и импорте капиталов и др.

Международные финансы выполняют следующие функции:

- опосредование международной торговли и обмена товарами, услугами и капиталами;

- обеспечение экономической интеграции национальных экономик в единую международную систему;

- адаптации национальных экономик к международной экономической и финансовой ситуации;

- координации проведения национальной финансовой политики государств.

Образование международных финансов прошло длинный путь. Рассмотрим его более подробно (см. Приложение 1).

Самое старое состояние — это эпоха золотого стандарта. В те времена объемы денег, выпускаемых (эмитируемых) правительствами и Центральными банками различных государств, с теми или иными оговорками соответствовали золотовалютным, золотым и другим резервам этих стран. В 1944-м году, после тяжелейшего мирового экономического кризиса 1929 года, который в каком-то смысле разрешился Второй мировой войной, в Бреттон-Вудсе собралась конференция ООН, где обсуждался послевоенный финансовый мировой порядок. Там было принято решение о том, что основным "якорем" мировой валютной системы будет американская валюта — доллар, обеспеченный золотом. Тогда содержание этого обеспечения было примерно 28—29 долларов за унцию золота.

При этом устанавливаемые фиксированные валютные курсы других стран соотносились — с долларом и через доллар — с золотом. И очень скоро США, которые были и единственным эмитентом доллара, и почти единственным финансовым донором восстанавливающегося послевоенного мира, начали, как выражаются экономисты, "сбрасывать инфляцию" из своей экономики в другие страны (в первую очередь, в Европу, которую они финансировали по плану Маршалла) за счет эмиссии дополнительных долларов, не обеспеченных золотом.

Этот процесс шел, с теми или иными кризисными вспышками, до начала 80-х годов. Но уже в 60-х годах окрепшие после войны европейские экономики (и, соответственно, лидеры европейских государств) начали проявлять всё более жесткое и явное неудовольствие в связи с этим очевидным процессом наращивания экономической мощи США за счет "ограбления" ближайших союзников по "системе капитализма". И начали предпринимать попытки вернуть эту (как небезосновательно полагали европейские лидеры, ничем не обеспеченную) долларовую массу в США в тех или иных формах. Наиболее известная и громкая из этих попыток — история с направленным Францией в США кораблем, груженным бумажными долларами, с требованием выдать в обмен эквивалентное количество золота из Форт-Нокса, главного золотого хранилища США.

Эти демарши не увенчались успехом, а реакцией на них стали сначала снижение США размеров золотого обеспечения доллара (1962 г. и далее), а затем отмена Вашингтоном в 1971 году — просто своим волевым решением — золотого обеспечения доллара и далее введение «плавающих» валютных курсов. Доллар, таким образом, был окончательно «отвязан» от какого-либо реального физического эквивалента стоимости. А одновременно было резко ослаблено или полностью снято большинство ограничений по трансграничным перетокам капитала.

В результате почти сразу оказался форсирован отвязанный и от доллара, и от золотого эквивалента мировой эмиссионный процесс. Страны Европы (в первую очередь), а чуть позже и Япония начали сбрасывать не обеспеченные золотом и все более масштабные объемы собственной валюты в другие государства (прежде всего, в «третий мир») за счет сверхдоходной эмиссии. То есть позволять этим государствам расплачиваться за крашеную бумагу с портретами президентов или архитектурными памятниками соответствующих развитых стран реальными товарами.

70-е годы в мировой валютно-финансовой системе отмечались интернационализацией и наращиванием объемов финансовых и фондовых рынков (валюта, акции корпораций и предприятий, казначейские обязательства правительств и центробанков). В условиях, когда фактически были сняты ограничения на международные перетоки капитала, эти перетоки, их масштаб определялись темпами соответствующих финансовых проводок и интересами, осторожностью, боязливостью, решительностью, спекулятивностью, наглостью, если угодно, соответствующих инвесторов, инвестиционных групп и других хозяев капиталов.

В 80-е годы на повышение объема мировой «финансовой пирамиды», включающей необеспеченную валютную массу, наложился стремительный рост рынков вторичных и третичных ценных бумаг и деривативов (форварды, фьючерсы, опционы и т.д.). Подчеркнем, что ценные бумаги вторичного и третичного происхождения, опять-таки, не были обеспечены в большинстве своем реальными активами (жесткой привязки к этим активам уже давно не требовалось). И, по сути, их стоимость и возможность их выпуска и востребования рынками определялась только ожиданиями, позитивными или негативными, рыночных игроков.

Именно тогда и таким образом возник и существенным образом распух знаменитый «финансовый пузырь», то есть отрыв номинальной суммы различных финансовых инструментов, первичных и вторичных, от физических объемов реальной экономики: производства товаров, услуг, технологий, ноу-хау и т.д. И уже тогда, к концу 80-х — началу 90-х годов, соотношение между номинальным объемом этого «пузыря» и совокупным стоимостным эквивалентом реальной экономики составляло, по разным оценкам, от тридцати до пятидесяти.

А в 90-е годы в трансграничные перетоки капитала и этот самый «финансовый пузырь» удалось вовлечь и государства бывшего советского блока. В результате развала «мировой системы социализма» сначала страны Восточной Европы, а затем Россия и все постсоветские страны были включены в описанную финансовую систему мира.

По сути, экстенсивная экспансия мировой финансовой системы во главе с долларом на этом завершилась или завершается: ей уже некуда более расширяться. Доллар в той или иной мере, иногда подавляющим образом, иногда частично, косвенно, но освоил все доступные при нынешних условиях зоны нашей планеты.

Однако одновременно возникли новые финансовые технологии, в том числе в глубокой степени связанные с информатикой, которые позволили «гонять» деньги, а также другие финансовые инструменты, включая деривативы, по финансовому пузырю со скоростью передачи сигналов. В пределе — со скоростью света, за вычетом скорости реакции тех, кто эти массы «эквивалентов стоимости» по данному «пузырю» гоняет.

А поскольку желающих и умеющих «гонять» стало много, возникла достаточно острая и болезненная проблема. Эта система рынков базируется и «работает» в огромной степени на основе факторов психологического характера — прогнозах, предчувствиях, ожиданиях. Которые, как известно, крайне неустойчивы и могут быстро меняться, подавая «импульсы» изменений в рынки. И сам факт или сама возможность того, что одновременно приходящие на финансовые и фондовые рынки из разных точек (от разных субъектов рынков) импульсы вызовут крупные изменения ожиданий, уже содержит в себе зародыши «взрывов» или «крахов» рынков такого типа.

То есть этот самый финансовый пузырь стал накапливать крайне высокую нестабильность. Несколько мощных импульсов, даже стохастических, случайных, могут создать в финансовом пузыре очень мощные и разрушительные волны.

Возникла ситуация, когда мировая финансовая система в ее нынешнем качестве, с одной стороны, вошла в достаточно глубокую неустойчивость и, с другой стороны, оказалась, по сути, захвачена горизонтальной, экстенсивной экспансией. И потому перед «хозяевами мировых денег» с особой остротой встал вопрос о том, что неизбежно придется достаточно быстро создавать новую структуру хозяйственной эксплуатации «мировой периферии». Что насущно необходимо продумывать и пытаться создавать новую систему хозяйственных укладов, новую систему соотношения финансовых и реальных сегментов мирового хозяйства, новую систему инструментов управления в мировой экономике. Эта мировая экономика при всей ее несомненной динамике уже сложилась и объективно существует как нечто действительно глобальное.

Суть концепции мировой экономики по Броделю или по Валлерстайну, если охарактеризовать ее в нескольких словах, заключается в том, что существуют некие центры мирового экономического хозяйственного регулирования и господства и существуют разного рода периферийные зоны мирового хозяйства. Причем центры — потому и центры, что они владеют, контролируют и управляют наиболее прибыльными, в том или ином смысле, наиболее эффективными, современными сегментами хозяйства и технологическими укладами, а менее прибыльные (иногда просто издержечные и убыточные) укладные структуры мировой экономики «сбрасывают» во всё более дальнюю периферию — другим. Подчеркнем, что речь далеко не всегда идет о собственно географической «периферии»: периферийные укладные зоны существуют во множестве высокоразвитых государств — например, в Южной Италии, Северной Норвегии, центральных штатах США и т.д.

И, таким образом, оказывается, что полупериферия эксплуатирует периферию за счет своего укладного преимущества, а центр, ядро мировой экономики, эксплуатирует и периферию, и полупериферию, то есть всех остальных, за счет различных видов отчуждаемой у них прямым или косвенным образом ренты: сырьевой, структурной, технологической и т.д. А если говорить о данной проблеме применительно к обсуждаемой теме, это означает, что укладная структура ядра мировой экономики и обслуживающий ее финансовый инструментарий сегодня уже не позволяют обеспечивать эффективную и устойчивую эксплуатацию совокупной периферии. Вот таким образом и в таком виде мировая валютно-финансовая система пришла к своему нынешнему состоянию.

1.2. Особенности организации международных финансов

Финансовые ресурсы принадлежат частным лицам, компаниям, национальным и международным организациям, государствам. Они неравномерно распределены между странами и поэтому постоянно перемещаются между ними. Это движение финансовых активов принимает форму международного движения капитала. Одновременно часть финансовых ресурсов занята в обслуживании платежей, возникающих в ходе международной торговли товарами и услугами, передачи знаний (технологии) и международной миграции рабочей силы. Это движение финансовых активов в мире принимает форму международных валютно-расчетных отношений.

Подобное разделение движения финансовых ресурсов (активов) на две формы международных экономических отношений (международное движение капитала и международные валютно-расчетных отношения) во многом условно и применяется скорее для аналитических целей. На практике это выглядит как финансовые (денежные) потоки через национальные границы.

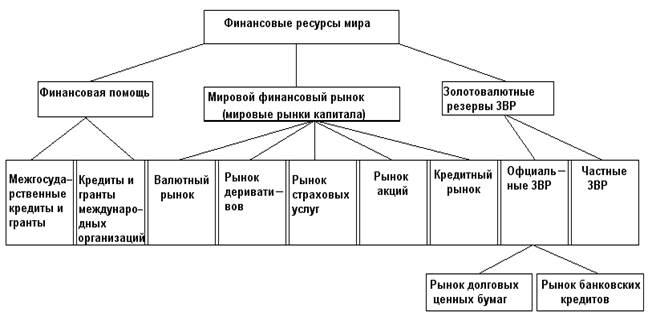

Финансовые ресурсы мира находятся преимущественно в движении, перераспределяясь между различными участниками международных экономических отношений. Часть из них попадает в золотовалютные резервы (ЗВР), часть предоставляется за рубеж на льготных условиях в виде помощи, но основная масса покупается и продается на мировом финансовом рынке (мировых рынках капитала). Механизм этого перераспределения (перелива) условно можно представить в виде следующей схемы (рис. 1).

Рис. 1. Механизм перераспределения мировых финансовых ресурсов

Наиболее активно перелив финансовых ресурсов осуществляется в мировых финансовых центрах (финансовых центрах мира). К ним относят те места в мире, где торговля финансовыми активами между резидентами разных стран имеет особенно большие масштабы. Это, прежде всего, Нью-Йорк и Чикаго — в Америке, Лондон, Франкфурт, Париж, Цюрих, Женева, Люксембург — в Европе, Токио, Сингапур, Гонконг, Бахрейн — в Азии. В будущем мировыми финансовыми центрами могут стать и нынешние региональные центры — Кейптаун, Сан-Паулу, Шанхай и др. В мировые финансовые центры уже превратились некоторые оффшорные центры, прежде всего в бассейне Карибского моря — Панама, Бермудские, Багамские, Каймановы, Антильские и другие острова (см. ниже).

В мировых финансовых центрах сосредоточена основная масса активов мирового финансового рынка. Это не только капитал страны базирования финансового центра, но и привлеченный сюда из других регионов мира капитал. Особенно это характерно для тех финансовых центров, которые расположены в небольших странах. Потеряв часто свою национальную окраску, этот космополизированный капитал считает «своим домом» международные финансовые центры. Отсюда он в годы благоприятной мировой хозяйственной конъюнктуры устремляется не только в страны базирования таких центров, но и на периферию мирового финансового рынка. Более подробно финансовые институты будут рассмотрены в следующей главе.

Таким образом, возрастающие потоки мирового капитала усиливают финансовую конкуренцию между странами, оказывая воздействие на процесс дерегулирования, финансовую интеграцию, создание новых финансовых инструментов и введение других финансово-технологических инноваций. Финансовая интеграция приносит в равной степени выгоды и заемщикам и кредиторам.

ГЛАВА 2. МЕЖДУНАРОДНЫЕ ФИНАНСОВО-КРЕДИТНЫЕ ОРГАНИЗАЦИИ

2.1. История создания Международных финансово-кредитных институтов

Предоставление кредита связано с заключением внешнеторгового контракта. Объем кредита, его срок, условия выплаты процентов и погашения зависят от экономического и политического положения стран-экспортеров и импортеров, вида товара, характера взаимоотношений сторон.

Экспортные кредиты активно применяются и в отношениях между промышленно развитыми странами. Изменяется не только объем экспортного кредитования, но и методы финансирования. Появляются новые кредитные инструменты, расширяется состав участников кредитных операций, усовершенствуется система взаимоотношений участников, снижается роль одних и возрастает значение других источников финансирования.

Кредиты поставщиков продукции импортерам, а также получение импортерами долгосрочных кредитов непосредственно в коммерческих банках (коммерческие кредиты) были сравнительно редким явлением. Внешнеторговые операции осуществляются, главным образом, либо за наличные, либо на базе краткосрочных форм расчетов.

Основным инструментом краткосрочного (до 6 месяцев) финансирования экспорта был торговый вексель. Эти сделки не предполагали возникновения кредитных правоотношений между экспортером и импортером, и во внешнеторговом контракте они не отражались. Кредитование фактически осуществлялось через крупные банки, которые либо учитывали выставляемые экспортером тратты против документов об отгрузке товара, либо ставили на них свой акцепт, предоставляя продавцу товаров право самому реализовать их на денежном рынке. Кредитная операция основывалась на корреспондентских отношениях между банком импортера и банком-акцептантом, который, выполняя роль гаранта по векселю, создавал для экспортера возможность быстрого получения наличными эквивалента стоимости поставленного товара. В то же время банки экспортеров избегали длительного замораживания своих средств и ограничивались косвенным участием в финансировании внешнеторговых сделок.

Кредитование экспорта стало развиваться начиная с 50-х годов. Это было обусловлено обострением борьбы за рынки сбыта. Размещение иностранных долгосрочных займов на национальных рынках частных капиталов для финансирования внешнеторговых операций смогло восстановить свою довоенную роль как главного источника средств кредитования. Это, в основном, было связано с тем, что в послевоенные годы у инвесторов возросло недоверие к таким операциям, особенно когда дело касалось развивающихся стран. Экономическая и политическая неустойчивость развивающихся стран, заставляла инвесторов зачастую отказываться от покупки их ценных бумаг. Эти займы не находили поддержки также у правительственных и торгово-промышленных кругов стран-кредиторов, так как давали их получателям возможность выбора для закупки товаров той страны, где совершение таких операций было для них более выгодно.

Потребности в финансировании внешнеторговых операций удовлетворялись за счет других форм международного коммерческого кредитования:

- фирменных кредитов, непосредственно предоставляемых

производителями вывозимых товаров их иностранным покупателям;

- банковских кредитов, выдаваемых как поставщикам, так и

покупателям экспортируемых изделий и услуг;

- кредитов в рамках различных межгосударственных соглашений.

Фирменное кредитование экспорта стало развиваться быстрыми темпами с шестидесятых годов. В этот период фирменные кредиты были основным методом финансирования экспорта машин и оборудования. Деление коммерческих кредитов на фирменные и банковские указывает на то, у кого импортер получает кредит: у фирмы-поставщика или у банка. Если внешнеторговым контрактом зафиксировано, что поставляемый товар оплачивается с отсрочкой платежа или в рассрочку, то кредит будет считаться фирменным, даже если экспортер получил возможность предложить его импортеру за счет специальной ссуды банка.

Форма обязательства, по которому закрепляется договоренность между экспортером и импортером о поставке товара на условиях кредита, зависит от срока кредитования, объема и характера сделки, особенностей взаимоотношений сторон. При устойчивых торговых отношениях и регулярных поставках товаров кредит может предоставляться на условиях открытого счета, в соответствии е которыми экспортер записывает импортеру в качестве долга стоимость проданных и -отгруженных товаров, а импортер обязан оплатить долг в установленный срок. При этом банки выполняют функцию чисто технических посредников в расчетах торговых контрагентов [12, с.23].

Широко используемым финансовым инструментом фирменного кредитования является также вексель, акцептуемый должником.

Экспортер выставляет на покупателя столько тратт, сколько платежей предусмотрено по контракту. Наличие требований, акцептованных должником или его банком, дает возможность экспортеру получить ссуду в обслуживающем его коммерческом банке либо под залог этих требований, либо путем их учета.

В западных странах зачастую применяется финансирование фирменных кредитов с помощью аккредитивной формы расчетов. При этом в операцию по предоставлению коммерческого кредита подключаются банки импортера и экспортера, которые на основании заключенного между ними соглашения открывают аккредитив экспортеру против предоставления им документов об отгрузке товара.

В период своего развития система фирменного кредитования не встречала особых трудностей. Крупные фирмы-экспортеры располагали собственными резервными средствами, мелкие и менее устойчивые в финансовом отношении фирмы широко пользовались заимствованием средств в банках по овердрафту (т. е. путем превышения объема ссуд, полученных клиентом в своем депозитном банке, над суммой его текущего счета) или реализовывали краткосрочные требования к покупателю на денежном рынке. Фирменные кредиты обеспечивали прямую связь финансирования с продажами товаров и давали возможность экспортерам компенсировать издержки по рефинансированию обязательств покупателя, используя преимущество кредитора.

2.2. Структура и деятельность Мирового Банка

Возрастающую роль в сфере международного кредита играют международные и региональные финансово-кредитные институты: Международный банк реконструкции и развития (Мировой банк), Межамериканский банк развития, Азиатский и Африканский банки развития, Европейский банк развития. Среди них главным является Мировой банк с его двумя филиалами - Международной финансовой корпорацией (МФК) и Международной ассоциацией развития (МАР). Все эти банки развития существенную часть своих ликвидных ресурсов формируют на рынках капитала: как на международном, так и на национальных. Некоторая же часть отчисляется из бюджетов стран-членов банков. Активные операции банков развития реализуется как кредиты различным, прежде всего развивающимся странам.

Международный банк реконструкции и развития (МБРР) - это международная организация, членами которой являются 59 стран, а также Европейский Союз и Европейский инвестиционный банк. МБРР был создан в апреле 1991 года в целях содействия переходу к открытой экономике, ориентированной на рынок, а также развитию частной и предпринимательской инициативы в странах Центральной и Восточной Европы и бывшего СССР. Штаб-квартира Банка находится в Лондоне. Число стран - 25.

Банк тесно сотрудничаете различными международными организациями и финансовыми институтами. Ключевым параметром операционной деятельности Банка является его способность привлекать внешнее финансирование для проектов. Кроме того, в пункте 3 статьи и Соглашения об учреждении МБРР содержится требование о том, что государственному сектору предоставляется не более 40% всех займов, гарантий и инвестиций от общего объема банковских операций.

Инструментами финансирования МБРР являются:

- кредиты с максимальным сроком погашения 10 лет для коммерческих предприятий и 15 лет для проектов инфраструктуры;

- инвестиции в акционерные капиталы;

- гарантии кредитов;

- гарантированное размещение облигаций и акций. Банк не

дает гарантий на экспортные кредиты и не занимается страховой

деятельностью. Кредиты могут быть деноминированы в любой

из основных валют или валютных единицах. При погашении кредита Банк не берет на себя курсовой риск. Кредиты Банка коммерческим предприятиям не гарантируются правительством страны, где находится предприятие, и обычно обеспечивают иностранным спонсорам, если таковые имеются, право регресса. Кредитование приватизируемых государственных предприятий

проводится на аналогичной основе.

Ставки процента по кредитам устанавливаются исходя из маржи сверх базовой рыночной ставки (обычно LIBOR - Лондонская межбанковская ставка предложения по 6-месячным кредитам, которая колеблется около 6% годовых). Дня операций с сырьевыми товарами могут предоставляться кредиты, индексированные относительно цен на эти товары. Кредитная маржа устанавливается в зависимости от страновых и коммерческих рисков. Срок погашения займа 10-20 лет, льготный период 3 года. Банк не стремится приобретать контрольные пакеты акций или брать на себя прямую ответственность за управление предприятиями. При осуществлении финансирования Банк требует от компаний и организаций необходимого страхового покрытия обычно страхуемых рисков. Он не требует страхования от политического риска или неконвертируемости местной валюты.

Политика Банка в области предоставления техпомощи направлена на увязывание технической помощи с финансовой. В связи с этим в настоящее время Банк не принимает заявки на техпомощь, если проекты не привязаны к будущей финансовой помощи.

Международный банк реконструкции и развития (МБРР) создан для кредитования развивающихся стран со средним уровнем дохода. Одновременно содействует привлечению инвестиций из других источников. Источником кредитования являются средства, заимствованные на международном рынке капитала. Особенностью кредитования МБРР является так называемый проектный подход к предоставлению кредита. Это означает, что кредиты банка даются той или иной стране не под неопределенные программы ее развития, а под конкретные инвестиционные проекты, имеющие технико-экономическое обоснование и признанные экспертами МБРР целесообразными. При этом Мировой банк предоставляет кредиты двух видов: кредиты A и кредиты B. Кредиты A полностью осуществляются за счет ресурсов банка. Кредиты B предоставляются банком как участником международного банковского консорциума, создаваемого совместно с крупнейшими коммерческими банками. Доля средств МБРР в общих ресурсах консорциума может колебаться в пределах 10-25%.

Филиалы МБРР играют в международном кредитовании несколько иную роль. Международная финансовая корпорация (МФК) создана для поддержки частных предприятий в развивающихся странах посредством предоставления кредитов и привлечения средств частных инвесторов. Является своеобразным катализатором притока инвестиций в развивающиеся страны. Не принимает гарантий правительства. Около 80% средств МФК получает на международных финансовых рынках посредством выпуска облигаций, а оставшиеся 20% предоставляет МБРР. МФК своими кредитами призвана способствовать эффективности частных инвестиций в странах-заемщиках. Она является одной из немногих международных организаций, которые могут осуществлять инвестиции в акции, а так же кредитование без государственных гарантий.

Другой филиал МБРР - МАР предоставляет наиболее мягкие кредиты только для экономически слаборазвитых стран, которые не могут использовать займы МБРР, сроком на десятилетия под проценты, значительно ниже рыночных. Средства для предоставления кредитов целиком формируются за счет взносов стран-доноров, входящих во Всемирный банк.

Международный центр по урегулированию инвестиционных споров (МЦУИС) присоединен к группе Всемирного банка для предоставления арбитражных услуг в процессе разрешения споров инвестиционного характера между иностранными инвесторами и правительствами стран-заемщиков.

Многостороннее агентство по гарантиям инвестиций (МАГИ) создано в 1988 г. для обеспечения страхования инвестиционных рисков и оказания технического содействия обслуживанию инвестиционных потоков. Занимается также распространением информации об инвестиционных возможность.

2.3. МБРР, МАР и МФК: цели, функции, деятельность

В современных условиях обострения конкуренции в международной торговле каждое государство стремится создать условия для повышения конкурентоспособности отечественных экспортеров. В этих целях государство во многих странах с развитой рыночной экономикой осуществляет операции по рефинансированию сделок промышленных компаний и банков, вовлеченных в экспортное кредитование. Происходит это в разнообразных формах. В одних странах созданы специальные государственные и полугосударственные (смешанные с участием частного капитала) банковские институты внешнеторгового кредитования, в других - банковские консорциумы, перед которыми ставится задача создания благоприятных условий рефинансирования внешнекредитных операций коммерческих банков в центральном банке [18, с.17].

Возрастающую роль в сфере международного кредита играют международные и региональные финансово-кредитные институты: Международный банк реконструкции и развития (Мировой банк), Межамериканский банк развития, Азиатский и Африканский банки развития, Европейский банк развития. Среди них главным является Мировой банк с его двумя филиалами - Международной финансовой корпорацией (МФК) и Международной ассоциацией развития (МАР). Все эти банки развития существенную часть своих ликвидных ресурсов формируют на рынках капитала: как на международном, так и на национальных. Некоторая же часть отчисляется из бюджетов стран-членов банков. Активные операции банков развития реализуется как кредиты различным, прежде всего развивающимся странам.

Международный банк реконструкции и развития (МБРР) создан для кредитования развивающихся стран со средним уровнем дохода. Одновременно содействует привлечению инвестиций из других источников. Источником кредитования являются средства, заимствованные на международном рынке капитала. Особенностью кредитования МБРР является так называемый проектный подход к предоставлению кредита. Это означает, что кредиты банка даются той или иной стране не под неопределенные программы ее развития, а под конкретные инвестиционные проекты, имеющие технико-экономическое обоснование и признанные экспертами МБРР целесообразными. При этом Мировой банк предоставляет кредиты двух видов: кредиты A и кредиты B. Кредиты A полностью осуществляются за счет ресурсов банка. Кредиты B предоставляются банком как участником международного банковского консорциума, создаваемого совместно с крупнейшими коммерческими банками. Доля средств МБРР в общих ресурсах консорциума может колебаться в пределах 10-25%.

Филиалы МБРР играют в международном кредитовании несколько иную роль. Международная финансовая корпорация (МФК) создана для поддержки частных предприятий в развивающихся странах посредством предоставления кредитов и привлечения средств частных инвесторов. Является своеобразным катализатором притока инвестиций в развивающиеся страны. Не принимает гарантий правительства. Около 80% средств МФК получает на международных финансовых рынках посредством выпуска облигаций, а оставшиеся 20% предоставляет МБРР. МФК своими кредитами призвана способствовать эффективности частных инвестиций в странах-заемщиках. Она является одной из немногих международных организаций, которые могут осуществлять инвестиции в акции, а так же кредитование без государственных гарантий. Это позволяет МФК предоставлять кредиты, необходимые для того или иного проекта, и в то же время обеспечить возможность для каждой местной фирмы использовать заемный капитал из других источников [10, с.216].

Другой филиал МБРР - МАР предоставляет наиболее мягкие кредиты только для экономически слаборазвитых стран, которые не могут использовать займы МБРР, сроком на десятилетия под проценты, значительно ниже рыночных. Средства для предоставления кредитов целиком формируются за счет взносов стран-доноров, входящих во Всемирный банк.

Международный центр по урегулированию инвестиционных споров (МЦУИС) присоединен к группе Всемирного банка для предоставления арбитражных услуг в процессе разрешения споров инвестиционного характера между иностранными инвесторами и правительствами стран-заемщиков.

Многостороннее агентство по гарантиям инвестиций (МАГИ) создано в 1988 г. для обеспечения страхования инвестиционных рисков и оказания технического содействия обслуживанию инвестиционных потоков. Занимается также распространением информации об инвестиционных возможность.

2.4. Кредитный механизм МВФ

В 1994 г. в городе Бреттон-Вудсе (США) состоялась международная финансовая конференция, на которой было принято решение о создании Международного валютного фонда (МВФ). Первоначально число членов составляло 35 государств, в 1993 г. их число выросло до 174. Республика Казахстан, как уже упоминалось, также является членом МВФ.

Вступая в МВФ, каждая страна вносит определенную сумму денег, называемую квотой (вклад по подписке), своего рода членский взнос. Взносы стран-членов в капитал Фонда состоят из двух частей: 1) взносы в золоте в размере либо 25% суммы квоты данной страны, либо в размере 10% ее золотых и долларовых запасов; 2) взносы в национальной валюте в объеме остальной части квоты.

Квоты имеют разнообразное значение. Во-первых, они образуют объединенные денежные запасы, которыми МВФ пользуется для предоставления займов своим членам, испытывающим финансовые трудности. Во-вторых, на их основе определяется сумма, которую внесший взнос член может занять у МВФ или получить при периодическом распределении специальных активов, известных как СДР. Чем больше взнос, тем более значительные кредиты в случае необходимости может получить страна-член. В-третьих, они определяют вес голоса каждого члена. Чем богаче страна, тем больше ее квота. Размер квоты устанавливается на основе анализа благосостояния и функционирования экономики страны. Каждые пять лет размер квот пересматривается и может либо увеличиваться, либо уменьшаться в зависимости от потребностей МВФ и экономического процветания страны. В1945 г. 35 членов ВМФ выплатили 7,6 млрд долларов, в 1992 г. 156 членов МВФ выплатили около 130 млрд долларов и в 1993 г. 174 страны —140 млрд долларов.

Верховный директивный орган МВФ — совет губернаторов, где каждая страна представлена губернатором (обычно министр финансов или председатель ЦБ) и альтернативным губернатором. Так как губернаторы и их заместители являются либо министрами финансов, либо руководителями центральных банков, то они уполномочены выступать от имени своих правительств. Совет губернаторов собирается только один раз в год. Его функции:

- разработка рекомендаций, касающихся функционирования, международной валютной системы;

- консультации наибеднейших стран в части реорганизации экономики, разработка мероприятий;

- прием новых членов, изменение квот, проверка стран-членов МВФ.

Вступая в члены МВФ, страна обязуется: постоянно информировать другие страны о предпринимаемых шагах по определению стоимости своих денег по отношению к деньгам других стран, отказаться от ограничений на обмен национальных денег на иностранные и следовать такой экономической политике, которая упорядоченным и конструктивным образом приведет к росту как ее национального богатства, так и всего общества Ъ целом. Члены берут на себя обязательство следовать этим нормам поведения.

Страны-члены МВФ являются также участниками системы СДР и могут получать кредиты в этой валютной единице. СДР - существуют в виде записи на текущем счете участника МВФ, но их можно разменять на любую национальную валюту. Несмотря на все старания участников МВФ, СДР не стали "валютой мира". Специальные права заимствования составляют 5—6% международных валютных резервов. На сегодня существует 21,4 млрд СДР стоимостью около 30 млрд долларов.

Так как каждый член имеет право брать кредиты у МВФ на сумму в несколько раз больше, чем выплаченная им по подписке квота, то квоты могут не обеспечивать требований своих членов в наличных средствах в период возросшего спроса на кредитные ресурсы. На случай такой возможности начиная с 1962 г. МВФ имеет кредитную линию (в настоящее время примерно на сумму 25 млрд долларов) с рядом правительств и банков по всему миру. Эта кредитная линия, называемая Общим положением о заимствовании, возобновляется теперь каждые 5 лет. МВФ платит проценты по всем взятым в соответствии с этим положением кредитам и обязуется выплатить займы через 5 лет. Однако права МВФ по осуществлению таких займов ограничены до 60% от общего объема квот. Помимо контроля за международной валютной системой и оказания финансовой поддержки своим членам МВФ помогает им тем, что имеет учебный институт в Вашингтоне — ИЭР (институт экономического развития), где через каналы технической и образовательной помощи страны-члены МВФ получают консультации и рекомендации для создания институтов, необходимых для нормального функционирования рыночной экономики.

На первых порах МВФ как кредитор играл скромную роль. Однако начиная с 70-х годов произошло значительное расширение его кредитной деятельности (табл. 1).

Таблица 1

Кредитные операции

| Годы (равные отрезки по 17 лет)

|

Кредиты за счет собственных средств МВФ*

|

Льготные кредиты, предоставленные с использованием привлеченных средств

|

Общая сумма

кредитов

|

| |

млрд СДР

|

% к итогу

|

млрд СДР

|

% к итогу

|

млрд СДР

|

% к итогу

|

| 1947-1963

|

6,1

|

3,9

|

—

|

—

|

6,1

|

3,7

|

| 1964-1980

|

32,6

|

21,1

|

2,6

|

24,3

|

35,2

|

21,2

|

| 1981-1997

|

116,2

|

75,0

|

8,1

|

75,7

|

124,3

|

75,1

|

| 1947-1997

|

154,9** 100,0 10,7*** 100,0 165,6**** 100,0

|

| * По 1960 г. включая, с 1961 г. исключая суммы использования странами — членами резервной позиции в МВФ.

* Около 210 млрд долл.

* Около 15 млрд долл.

**** 223 млрд долл.

Валютный курс на конец 1997 г. - 1,3492 долл. за 1 СДР.

|

За 1947—1998 гг. МВФ предоставил кредиты странам-членам на сумму 187,1 млрд СДР (255 млрд долл.), в том числе льготных кредитов наименее развитым странам за счет специальных фондов 11,6 млрд СДР (16 млрд долл.). МВФ не только кредитует страны-члены, но и помогает им получить кредиты у правительств развитых стран, центральных банков, группы Всемирного банка, Банка международных расчетов, а также у частных коммерческих банков. Даже небольшой кредит МВФ облегчает стране доступ на мировой рынок ссудных капиталов. Предоставляя кредит, МВФ как бы удостоверяет платежеспособность данной страны, выступает в качестве ее гаранта. И наоборот, отказ МВФ оказать стране кредитную поддержку закрывает ей доступ к рынку ссудных капиталов.

На протяжении первых двух десятилетий своей деятельности (1947—1966 гг.) МВФ кредитовал в большей мере развитые страны, на которые пришлось 56,4% суммы кредитов, в том числе 41,5% средств получила Великобритания (табл. 2). Однако кредитная поддержка МВФ не смогла предотвратить две девальвации доллара, утрату фунтом стерлингов роли резервной валюты и развал Бреттонвудской валютной системы.

Таблица 2

Распределение кредитов МВФ по группам стран

| Группы стран

|

Млрд СДР

|

% к итогу

|

| |

1947- 1966

|

1967-1976

|

1977-1986

|

1987-1996

|

1947-1966

|

1967-1976

|

1977- 1987-

|

1986 1996

|

| Все страны

|

9,4

|

19,6

|

51,6

|

58,2

|

100,0

|

100,0

|

100,0

|

100,0

|

| Развитые страны

|

5,3

|

9,7

|

3,2

|

-

|

56,4

|

49,5

|

6,2

|

-

|

| Развивающиеся страны

|

4,1

|

9,9

|

48,4

|

58,2

|

43,6

|

50,5

|

93,8

|

100,0

|

| В том числе:

|

|

|

|

|

|

|

|

|

| страны — экс-

портеры нефти

|

0,3

|

0,2

|

0,4

|

5,3

|

3,2

|

1,0

|

0,8

|

9,1

|

| страны, не яв-

ляющиеся экс-

портерами

нефти

|

3,8

|

9,7

|

48,0

|

52,9

|

40,4

|

49,5

|

93,0

|

90,9

|

| * По 1960 г. включая, с 1961 г. исключая суммы использования страна-ми-членами резервных позиций в МВФ.

|

В начале 2000 года наряду со своей обычной деятельностью МВФ организовал крупную компанию по оказанию помощи республикам СНГ, а также странам Восточной Европы, испытывающим болезненный переход от экономики с централизованным планированием к рынку. МВФ снабжает их не только деньгами (этим странам разрешен кредит в размере 24 млрд долларов из 7,5% годовых}, но и, что более важно, дает экспертные оценки при создании таких финансовых и экономических структур, как центральные банки, система налогообложения, конвертируемость валюты, тарифные режимы, без которых невозможно функционирование системы свободного предпринимательства. Содействие МВФ странам осуществляется в трех основных формах:

Регулярно сотрудники МВФ проводят консультации и вырабатывают рекомендации по различным аспектам экономической политики, а затем на заседаниях исполнительного совета МВФ обсуждают итоги развития этих стран;

МВФ оказывает помощь, направленную на урегулирование проблем платежного баланса;

МВФ оказывает этим странам техническую помощь и проводит обучение кадров.

Таким образом, институциональная структура международных валютно-кредитных и финансовых отношений включает многочисленные международные организации. Одни из них, располагая большими полномочиями и ресурсами, осуществляют регулирование международных валютно-кредитных и финансовых отношений. Другие представляют собой форум для межправительственного обсуждения, выработки консенсуса и рекомендаций по валютной и кредитно-финансовой политике. Третьи обеспечивают сбор информации, статистические и научно-исследовательские издания по актуальным валютно-кредитным и финансовым проблемам и экономике в целом. Некоторые из них выполняют все перечисленные функции.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ МЕЖДУНАРОДНЫХ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

3.1. Взаимодействие Казахстана с мировыми финансово-кредитными институтами

Казахстан стал членом Международного Банка Реконструкции и Развития (МБРР), Международной Ассоциации Развития (МАР), Многостороннего агентства по гарантированию инвестиций (МАГИ) и Международного центра по урегулированию инвестиционных споров (МЦУИС) в июле 1992г., и Международной финансовой корпорации (МФК) в сентябре 1993г.

Казахстан вступил в Группу Всемирного Банка, внеся разовый членский взнос и взяв обязательства по выплате ежегодного взноса в вышеуказанную организацию, независимо от того, будут ли использованы ресурсы Всемирного Банка. Среди стран-членов МБРР Казахстан занимает 61 место и в СНГ уступает по этому показателю лишь России (7 место), Украине (27) и Белоруссии (60), располагает 2985 акциями, что составляет 0,20% в общей доле всего акционерного капитала МБРР и имеет 3235 голосов (0,21 % соответственно).

Основной задачей МБРР в Казахстане является оказание помощи в проведении программы экономических реформ, заключающейся в становлении и развитии рыночной экономики, преобразовании предприятий и финансового сектора, в создании эффективной системы социальной защиты населения, рыночной инфраструктуры и принятия радикальных мер по охране окружающей среды.

С начала 1993г. Казахстану был предоставлен 21 заем (с учетом грантов 23). Стратегия помощи стране (СПС) является основным документом, посредством которого Совету исполнительных директоров представляется на рассмотрение стратегия помощи Казахстану со стороны Группы Всемирного Банка. В данном документе, составляемом при партнерстве Банка с Правительством и общественностью в Казахстане, содержится: а) формулирование определенной среднесрочной программы развития, б) определение роли Всемирного Банка, которую он должен играть для эффективного содействия Казахстану в выполнении задач такой программы, в) определение конкретных; проектов и аналитических исследований, которые необходимо осуществить в этот период.

СПС также является основным инструментом стратегического выбора при составлении программы развития страны и распределении финансовых средств Всемирного Банка с целью усиления эффективности развития. Это включает: 1) оценку относительного масштаба и вероятности влияния альтернативных практических действий Всемирного Банка в данной стране; 2) использование сравнительных преимуществ Всемирного банка по сравнению с другими в отношении накопленного опыта, стоимости услуг и рисков; 3) распределение действий по степени приоритетности между секторами и внутри секторов, а также по типу применяемых инструментов (их комбинаций).

Роль Всемирного Банка заключается в том, чтобы дополнить и усилить действия Правительства, других доноров, частного сектора и представителей общественности в Казахстане.

24-25 мая 1999г. состоялся третий обзор портфеля проектов МБРР в Казахстане, после завершения которого руководство Банка подтвердило свое намерение увеличить финансовую помощь на проведение структурных преобразований, в частности, реформу социального сектора, а также реализацию механизма частичного страхования рисков (МАГИ). В ноябре 1999г. в Астане находилась миссия Всемирного Банка во главе с Директором подразделения МБРР по Центральной Азии г-ном Кийоши Кодера. Основной целью миссии была разработка и принятие трехлетней (2000-2003гт.) комплексной (страновой) программы сотрудничества. В ходе работы миссии были обсуждены приоритетные проекты и проведены аналитические исследования по ключевым вопросам общеэкономической и отраслевой политики. Проект 3-летней программы планируется повторно обсудить с Правительством РК, полностью работа над этим документом завершилась в 2000 г. В 2000 г. также подготовлен экономический отчет об источниках роста в недобывающих отраслях экономики.

Трехлетняя программа предусматривает общий объем заимствования на 3-летний период от 700 до 800 млн. долл. США. При этом сельское хозяйство, инфраструктура, социальный сектор и охрана окружающей среды определены как приоритетные области сотрудничества. Особое внимание будет уделяться постприватизационной поддержке сельского хозяйства, поддержке реформы здравоохранения, водоснабжению в регионах, экологии, энергетике, гарантиям политического риска. Программные займы будут направлены на социальную реформу и продолжение реформы управления в государственном секторе. Это, в свою очередь, увеличит приток капитала в частный сектор и будет инициировать внутреннюю инвестиционную активность в среде малого и среднего предпринимательства.

Многостороннее агентство по гарантированию инвестиций было создано в 1988 году как филиал Всемирного Банка, но в финансовом отношении оно является независимым. Как специализированное учреждение Агентство входит в систему ООН. Цель МАИГ (многостороннее агентство по инвестиционным гарантиям): поощрение инвестиций на производственные цели в государствах-членах, в особенности в развивающихся странах, путем предоставления гарантий, включая совместное перестрахование от некоммерческих рисков в форме размещения капитала в одних странах-членах, который привлекается в других странах-членах; осуществления надлежащих вспомогательных мероприятий для содействия потоку инвестиций в развивающиеся страны и между ними. Программа предоставления гарантий МАИГ призвана стимулировать приток частных иностранных инвестиций в развивающиеся страны путем смягчения политических рисков, связанных с проектами. МАИГ предлагает финансовое покрытие в случае возникновения следующих видов политических рисков: трансфертные риски, экспроприация, нарушение условий контракта, война или гражданские волнения.

Инвестиционные проекты, соответствующие цели МАИГ содействовать экономическому росту и развитию, должны быть жизнеспособными в финансовом и экономическом отношении и быть экологически безопасными. МАИГ может обеспечить новые инвестиции из любой страны, являющейся его членом, а также предназначенные для любой развивающейся страны, отличной от той, которая предоставляет инвестиции.

Департамент инвестиционных маркетинговых услуг (ДИМУ) МАИГ поддерживает прямые иностранные инвестиции в развивающиеся страны, являющиеся членами МАИГ, а также страны с переходной экономикой. Целью ДИМУ является помощь в обеспечении притока прямых иностранных инвестиций в развивающиеся страны для стимулирования экономического роста и борьбы с бедностью. Основные услуги охватывают три направления: формирование институциональных возможностей; распространение информации; стимулирование инвестиций.

В Республике Казахстан МАИГ могло бы способствовать развитию механизма страхования инвестиционных проектов. В этой связи для данной организации может представить интерес решение о введении норм, позволяющих иностранным компаниям расширить страховые операции в Казахстане. Укреплению доверия иностранных инвесторов к ведению бизнеса в республике способствовали бы также регулярные оценки инвестиционного климата в Казахстане на основе критериев МАИГ. Целенаправленная реализация программы предоставления гарантий МАИГ также будет способствовать стимулированию притока частных инвестиций.

Казахстан вступил в МВФ 15 июля 1992г., Представительство МВФ в РК открыто 15 августа 1992г. Членство Казахстана в МВФ определяется квотой в размере 247.5 млн. СДР. МВФ самостоятельно устанавливает размер квоты на основе оценки благосостояния и состояния экономики каждой страны. Размер квот пересматривается каждые 5 лет.

Макроэкономическое развитие Республики Казахстан в 1992-1997гг. осуществлялось в значительной степени в соответствии с рекомендациями Международного Валютного Фонда.

Казахстаном и МВФ были подписаны соглашения о резервных кредитах Стэнд-бай, которые основывались на последовательном ужесточении фискальной и денежной политики и проведению серии структурных реформ в экономике. Программы способствовали прогрессу в приватизации и реструктуризации предприятий. Жесткая финансовая политика заложила основу для восстановления международного доверия к республике.

Важным событием в сотрудничестве РК и МВФ стал визит Директора-распорядителя МВФ М.Камдессю в Казахстан 28-29 мая 1998г., в ходе которого им были представлены следующие рекомендации МВФ по реформированию экономики Казахстана.

В 1997г. Республика Казахстан добилась существенных успехов в экономике: рост ВВП на 2% по сравнению с 1996г., рост промышленного производства на 4%, инвестиций в основной капитал на 20%, розничного товарооборота на 28%, увеличения объемов экспорта и импорта,

В первом квартале 1998г. происходит дальнейшее закрепление достигнутых результатов: рост ВВП на 3%, инвестиций на 7.4%, производства на5.4%, товарооборота на 30%, средней заработной платы на 20%, снижение инфляции на 4.1 %, остаются стабильными обменный курс и ставка рефинансирования.

Необходимо обеспечить устойчивую законодательную базу для создания транспарентного режима поддержки инвесторов и равных инвестиционных условий для отечественных и зарубежных предпринимателей, продолжить меры по созданию привлекательного инвестиционного климата в стране. Рекомендуется создание устойчивой системы страхования инвестиций, в частности, страхования инвестиционного риска, и продвижение агентств по страхованию экспорта и импорта на казахстанском рынке. Важно проводить работу по развитию навыков ведения бизнеса и деятельности на рынке среди отечественных предпринимателей.

Республика Казахстан вступила в члены ЕБРР в 1993 году. В 1994 году Банк открыл постоянное представительство в Алматы. первое на территории центральноазиатских государств бывшего СССР.

Указом Президента РК "О членстве Республики Казахстан в Европейском Банке Реконструкции и Развития" от 25.03.93 Казахстан подписался на2300 акций по 10000 ЭКЮ каждая (всего 23млн. ЭКЮ или $26.8 млн.) уставного фонда ЕБРР. В Казахстане ЕБРР имеет в своей деятельности пять приоритетных сегментов: финансовый сектор, сектор натуральных ресурсов (привлечение инвесторов в нефтегазовый комплекс), производственный сектор, сектор физической инфраструктуры (реставрация транспортных средств и реструктуризация системы энергоснабжения) и сельскохозяйственный сектор.

Между ЕБРР и Казахстаном были подписаны три кредитных соглашения по следующим проектам.

1. Программа "Развитие малых и средних предприятий (МСП)

Казахстана".

2. Производство бытовой техники в Алматы.

3. Проект реконструкции порта Актау.

С целью стимулирования роста количества новых частных предприятий, развития конкуренции и эффективности производства и постаукционной поддержки приватизированных предприятий под эгидой ЕБРР был учрежден Постприватизационный Инвестиционный Фонд (РРР). Также ЕБРР намерен учредить Фонд структурной перестройки предприятий Казахстана.

3.2. Сотрудничество России с мировыми финансово-кредитными институтами

В их числе преимущественно две группы стран - государства бывшего социалистического содружества и страны ОПЕК предоставляли ОПР. Максимальных размеров эта помощь достигла в середине 80-х годов, составив около 1/5 общей суммы. Причем, эти обе группы стран предоставляли примерно одинаковую ОПР. В последующие годы в связи с экономическими и политическими преобразованиями в бывших социалистических странах и падением цен на нефть эти потоки ресурсов в развивающиеся страны значительно уменьшились. На долю СССР приходилось от 3/4 до 2/5 ОПР социалистических стран. СССР стал выступать в качестве донора и кредитора развивающихся стран с середины 60-х годов, подорвав монополию Запада в этой области.

Причем Советский Союз оказывал содействие в развитии базовых отраслей промышленности. Однако, поскольку при предоставлении ОПР политические

- 10 соображения часто брали верх над экономическими, эффективность ряда объектов была низка. Кредиты и особенно ОПР Советского Союза концентрировались на сравнительно ограниченном круге развивающихся стран, которые провозгласили социалистический путь развития (Монголия, Куба, Вьетнам) .

Значительная часть ресурсов в эти страны поступала из СССР также через механизм заниженных импортных (или завышенных экспортных) цен.

Россия является правопреемницей СССР в сфере международных кредитно-финансовых отношений с развивающимися странами. Эти отношения, освободившись от идеологических и политических наслоений, приобрели деловой характер. Однако вынужденная утрата позиций России в сфере кредитно-финансовых отношений с развивающимися странами имеет для нее негативные последствия. Она ведет к ослаблению экономических позиций в этих регионах. Особенно это касается рынков, где реализовалась значительная доля экспортируемых машин и оборудования. [17, с.57]

Нефтедобывающие страны, главным образом арабские, значительно увеличили кредиты и субсидии другим развивающимся странам в середине 70-х годов. Это было обусловлено резким повышением цен на нефть и появлением нефть и появлением нефтедолларов. Большая часть нефтедолларов была направлена на мировой рынок ссудных капиталов, но одновременно возросли масштабы арабской ОПР. Эта помощь сконцентрирована в основном на соседних арабских государствах. Предоставление ее зачастую определяется не столько экономическими, сколько военно-политическими факторами. ОПР арабских стран, обладающих избыточным капиталом, достигла в середине 80-х годов 1,8% их ВНП, т. е в пять раз выше, чем у промышленно развитых стран. Эти средства выделяются в несвязанной формы располагают денежными средствами и не имеют товаров, которые они хотели бы продавать на внешних рынках. Преобладающая часть средств выделяется на двухсторонней основе. Вместе с тем функционирует большое число фондов, банков, через которые ресурсы перераспределяются на многосторонней основе (Арабо-Африканский международный банк, Арабский фонд экономического и социального развития, Исламский банк развития и т.д.).

Вывод: в современных условиях обострения конкуренции в международной торговле каждое государство стремится создать условия для повышения конкурентоспособности отечественных экспортеров. В этих целях государство во многих странах с развитой рыночной экономикой осуществляет операции по рефинансированию сделок промышленных компаний и банков, вовлеченных в экспортное кредитование. В этих же целях, как в России так и в Казахстане возникла необходимость развития и совершенствования системы международного кредитования.

ЗАКЛЮЧЕНИЕ

Развитие мировых финансов назвать эволюцией очень логично. Смена политических и социально-экономических приоритетов, дважды на протяжении последнего столетия вызывавшая коренные изменения во всех сферах общественной жизни, лишила отечественную финансово-кредитную систему возможности поступательного роста. В результате, когда с конца восьмидесятых в стране начался процесс возврата к общемировым экономическим принципам, мы вынуждены были нагонять весь мир, создавая новые финансы и увязывая их со строящейся системой рыночных отношений.

Одним из ключевых аспектов этого строительства является создание цельной и непротиворечивой системы правового регулирования экономических отношений в целом, и финансово-кредитных отношений в частности. Государственное управление экономикой, в советские годы основанное на централизованном планировании ресурсов и тотальном контроле за расходами, не требовало развернутого гражданского и финансового законодательства, регулирующего движение средств. Такая необходимость возникла в связи с переходом к рынку. Ведь существование эффективной финансово-кредитной системы, выполняющей задачу обслуживания хозяйственной деятельности, немыслимо без четких механизмов управления, в т. ч. и прежде всего – законодательного.

Таким образом, отказ от тоталитарной модели управления финансами не снизил роль государственного управления. Напротив, высокая степень самостоятельности каждого субъекта экономики потребовала создания развитого гражданского законодательства, особой тщательности при выработке механизмов управления хозяйственным оборотом и предпринимательской деятельностью. Меняя стратегические приоритеты в пользу безусловного примата общечеловеческих ценностей, государство обязано становиться главным гарантом незыблемости этих ценностей, определяя в качестве основного государственного интереса права и свободы человека и гражданина. Роль государства при этом должна не ослабевать, а приобретать новое качество. Государство должно продолжать отстаивать интересы всей страны, всего народа, - однако отстаивать их, опираясь на четкие нормы закона.

Это особенно важно в отношении регулирования экономической деятельности граждан своей страны. Исторически сложилось так, что наша власть чаще всего использовала по отношению к гражданам механизмы принуждения. Она руководствовалась нормами закона в гораздо меньшей степени, чем это принято в странах с развитой рыночной экономикой.

Нынешнее строительство нового общества дает России и Казахстану шанс встать в один ряд с этими странами – и потому столь важным является достижение гражданами высокого уровня экономического и финансового образования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Авров А.П., Нурлыбаев А.А. Финансово-банковская статистика. Алматы. 2003. – 114 с.

2. Лаврушин О.И. Банковское дело: Учебник для вузов. М.: Финансы и статистика, 2007. – 204 с.

3. Жуков Е.Ф. Банки и банковские операции: Учебник для вузов. М: Банки и биржи. 2007. – 610 с.

4. Бекболатулы Ж. Коммерческие банки Казахстана: проблемы и приоритеты. / Экономика Казахстана. – 2007 г. - № 9-10. с.5-7.

5. Лаврушин О.И. Деньги. Кредит. Банки: Учебник для вузов. М: Финансы и статистика. 2002. – 200 с.

6. Дробозина Л.А., Окунев Л.П. Финансы. Денежное обращение. Кредит. М.: Финансы..2007. – 290 с.

7. Долан Э.Дж. Деньги, банковское дело и денежно-кредитная политика. М. 2006. – 670 с.

8. Колесникова В.И., Кроливецкая Л.П. Банковское дело. М.: Финансы и статистика. 2007. – 430 с.

9. Коттер Р., Рид Э. Коммерческие банки. М.:СП Космополис. 2001. – 280 с.

10. Кирилюк П.М., Лековский В.С. Деньги и кредит. М. 2000. – 600 с.

11. Круглов В.В. Основы валютно-финансовых и кредитных отношений. М.:ИНФРА. 2007. – 280 с.

12. Мадиярова Д.М.; Марчевский В.С. Основы современного банковского дела: Учебное пособие. - Алматы: Экономика, 2007. – 640 с.

13. Петренко И.Я., Исмуратов С.Б. «Экономика и организация производства» – Костанай, 2001. -420 с.

14. Роуз Питер С. «Банковский менеджмент.» М.: 2007. с.447.

15. Сарчев А. М. «Ведущие коммерческие банки в мировой экономике» - М.: Финансы и статистика, 2002. – 510 с.

16. Сапаев М.П. «Банковская система в условиях рыночной экономики» – Алматы, 2007. – 320 с.

17. Сейткасимов А. «Роль ликвидности в управлении банком» // Каржи – Каражат.- 2008.- № 1.

18. Сейткасимов А. «Банковское дело».// Каржи-Каражат. 2008 г.

19. Черкасов В.Е., Плотицына Л.А. «Банковские операции: маркетинг, анализ, расчеты»; - М.: Метаинформ, 2005. – 420 с.

ПРИЛОЖЕНИЯ

Приложение 1

.

Историческое формирование мировых финансов

|