Содержание

Введение 2

Реферат 3

1 Комплексное исследование рынка в системе

маркетинга.

1.1 Система маркетинговых исследований 4

1.2 Планирование и организация сбора

информации 9

2 Маркетинговое исследование рынка сотовой

связи на примере ОАО «Краснодарская Сотовая

Связь»

2.1 Сотовая Связь – введение 13

2.2 Маркетинг услуги сотовой связи 16

2.3 Маркетинговые исследования рынка сотовой

связи при поиске потенциальных клиентов

и изучения пожеланий 19

3 Анализ, выводы и предложения 31

Заключение

Приложения

Список использованных источников

Реферат

Тема моей работы «Маркетинговые исследования рынка сотовой связи на примере ОАО «Краснодарская Сотовая Связь».

Объект исследования – товарные рынки сотового оборудования и услуг сотовой связи.

В работе страниц, 9 таблиц, 22 использованных источника, 5 приложений.

Цель – показать необходимость и большую эффективность маркетинговых исследований.

Изложены способы получения возможно более полной информации о предлагаемом рынке и затем определение основных действий по планированию своих методов работы на рынке.

Основные понятия - сотовая связь, автоматический роуминг, исходящий звонок, входящий звонок, трафик, абонент.

Рассмотрены и проанализированы многочисленные анкеты и опросы постоянных и потенциальных клиентов, а также результаты проводимых исследований специалистами маркетинговой службы.

Введение

Современная экономика характерна взаимодействием трех основных ее субъектов: производителя, потребителя и государства. Каждый из этих участников хозяйственных процессов имеет конкретные цели, в соответствии с которыми и строит свою деятельность. В условиях рыночного хозяйства для успешной работы его субъектов особое значение приобретают глубокие знания рынка и способность умело применять современные инструменты воздействия на складывающуюся на нем ситуацию. Совокупность подобных инструментов и составляет основу маркетинга.

Сердцевина маркетинга – ориентация бизнеса на успешное решение рыночных задач. Кредо маркетинга: производить только то, что может быть продано на рынке, то, что позволит удовлетворить запросы потребителей. Покупатель должен получать все, что ему нужно, в нужном объеме, нужного качества, в нужном месте и в нужное время.

Методы маркетинга – органический элемент экономической культуры, цивилизованного предпринимательства. Комплекс маркетинга включает в себя систему организации сбыта продукции и услуг, совершенствование взаимоотношений с покупателями, активное воздействие на спрос и на рынок в целом, а также инструменты конкурентной борьбы.

Ключевыми элементами маркетинга являются: исследование рынков сбыта, изучение деятельности предприятия, разработка и практическая реализация маркетинговой политики. Конечная цель – максимилизация прибыли, устойчивый рост доходов фирмы, удовлетворение потребностей общества.

Маркетинг – один из основополагающих видов деятельности участников рынка. Делового успеха не добиться, если не знать до тонкостей состояние и перспективы рынка, его важнейших сегментов, нужды и запросы потребителей в рамках целевого рынка. Необходимо создать товар с нужными потребительскими свойствами; посредством оптимальной цены донести до потребителя идею ценности товара; найти умелых посредников, чтобы товар оказался широкодоступным и хорошо представленных публике, рекламировать товар таким образом, чтобы потребители о нем знали максимум и захотели его приобрести.

Управление маркетингом включает анализ, планирование, претворение в жизнь намеченного и контроль за проведением мероприятий, рассчитанных на установление, укрепление и поддержание системы отношений с покупателями для достижения взаимной выгоды. Эффективность результатов в значительной мере зависит от обеспечения правильного соотношения между самим товаром, его ценой, мерами по его продвижению и размещению на рынке и объемом потенциального спроса.

1 Комплексное исследование рынка в системе маркетинга

1.1 Система маркетинговых исследований

Комплексное исследование товарных рынков является одной из главных функций маркетинга. Это – основа маркетинговой стратегии.

Товарный рынок – категория маркетинга, которая обозначает область экономических отношений между производителями (продавцами) и потребителями (покупателями) продукции.

Только на рынке продаваемая продукция получает объективную оценку со стороны покупателей.

Существуют различные классификации товарных рынков. Различают местный (региональные), национальный (отдельно взятой страны) и мировой рынки.

Кроме того, различают рынки свободные, где функции государства предельно ограничены, либо отсутствуют вовсе; деятельность которых жестко регламентируется органами государственной законодательной и исполнительной власти.

Целью исследования рынка является получение информации о состоянии, конъюнктуре и динамике рынка. Сбор информации позволяет, после ее анализа и обработки получить достаточно ценные сведения об особенностях потребностей отдельных групп потребителей, деятельности конкурентов, уровне цен, политике местных властей по регулированию рынков.

В рыночно развитых странах люди привыкли к тому, что их могут остановить на улице и задать вопросы о том, нравится ли им тот или иной товар, какой обуви они отдают предпочтение, какие телевизионные каналы чаще смотрят и т.д. Сведения о вкусах потребителей позволяют фирме иметь неоценимое преимущество по сравнению с конкурентами на рынке.

В настоящее время исследование рынка, как составная часть маркетинговой деятельности, стало полноправной профессией и является серьезным бизнесом.

Исследование рынков осуществляется в трех основных направлениях:

· Потенциальные покупатели;

· Покупатели, совершившие покупку;

· Розничная торговля.

Потенциальный спрос на продукцию основан на выборочном методе исследований и предполагает два основных условия. Во-первых, имеется в виду подавляющее большинство опрашиваемых в своих ответах будут давать объективную информацию, в максимальной степени соответствующую их представлениям о тех или иных товарах или услугах. Во-вторых, предполагается, что опрашиваемая группа достаточно верно представляет потребности рынка в целом.

Для реализации выборочного метода могут использоваться следующие способы:

· Вероятности

· Случайности

· Квотирования

Наряду с исследованием потенциального спроса проводится исследование потребителей, уже совершивших покупку. При этом могут использоваться два основных варианта действий. В первом случае на добровольной основе определяются покупатели, которые, являясь представителями обследуемой группы потребителей, обязуются вести строгий учет по определенной форме тех товаров, которые они приобретают. Полученная информация сопоставляется с характеристиками покупателей (возраст, пол, социальная группа и др.)

В свою очередь, социальное исследование предполагает сбор информации в определенный период времени и, как правило, по отдельному товару.

Третье направление исследований рынка нацелено на определение оборота товаров в магазинах розничной сети. Проверяющие учитывают количество различных товаров, ассортимент которых представлен в магазине, и определяют объем проданной продукции в определенный период времени. Полученная информация показывает динамику продаж и позволяет производителям продукции корректировать производственную программу, а магазину решать проблему складских запасов.

Процедура исследований рынков предполагает последовательное осуществление трех основных этапов:

· Предварительное исследование и отбор рынков

· Детальное исследование отобранных рынков

· Определение целевого рынка

Основной задачей первого этапа является получение по возможности наиболее достоверной информации о емкости рынка, т.е. возможностях рынка по реализации какой-либо продукции в определенный период времени. Результатом предварительного этапа исследования рынков является получение информации о тех рынках, где имеются наибольшие потенциальные шансы сбыта продукции.

Маркетологи, проводящие подобные исследования, должны руководствоваться определенными критериями, позволяющими реально оценить достоинства и недостатки того или иного рынка.

Примерами таких критериев являются:

- платежеспособность потенциальных покупателей

- исследуются периодические и специальные издания оп данной проблеме

- сложившийся уровень цен на аналогичную продукцию, их динамика, диапазон сезонных колебаний

- принятые на рынке методы реализации продукции

- необходимость дополнительных финансовых затрат в связи с возможной территориальной потенциального рынка от предприятия – поставщика продукции

- фактор времени или длительность освоения рынка в связи с отсутствием необходимой инфраструктуры на потенциальном рынке

- необходимость решения организационных вопросов (лицензирования, сертификации продукции)

- известность на потенциальном рынке производителя продукции

- необходимость доработки продукции с учетом специфики потенциального рынка (низкая среднегодовая температура, повышенная влажность, расширенный ассортимент и т.д.)

Второй этап исследования рынков должен существенно сузить спектр потенциальных рынков. Итогом работы на втором этапе должен быть вывод о потенциальном для фирмы рынке.

Третий и заключительный этап проводимых исследований – выбор целевого рынка. Целевой рынок – это некая совокупность потенциальных потребителей. Особенностью их является то, что они обладают достаточно схожими потребностями в намерении приобрести ту или иную продукцию. Существуют три основных, ставших классическими, метода определения целевого рынка:

- массовый маркетинг

- сегментация рынка

- множественная сегментация

В том случае, когда на рынке имеется значительное количество потребителей, потребности которых совпадают, рекомендуется отдавать предпочтение массовому маркетингу.

Вторым методом определения целевого рынка является его сегментация. Основой метода является дифференциация потенциальных потребителей на отдельные группы в соответствии с различным спросом на ту или иную продукцию. Сегментация рынка связана с выявлением специфической группы потребителей (сегмента рынка). Сегмент рынка характеризуется, в первую очередь тем, что он узок, немасштабен. Выбираемый сегмент рынка призван быть достаточно представительным и перспективным. Реализация продукции – не самоцель фирмы. Эффективность – основной критерий сферы производства и обращения товаров и услуг. Потенциальная возможность выбора неверного сегмента несет в себе реальную угрозу финансовых и других потерь для фирмы. Работа на единственном сегменте рынка создает для фирмы повышенный риск. Это связано с неустойчивостью покупательских запросов в отношении определенной продукции, особенно на развитом рынке. Достоинство сегментации рынка в том, что потребители, формирующие сегмент, могут быть как раз теми, которые оказались «неохваченными» массовым маркетингом. Кроме того сегментация создает благоприятную возможность для фирмы при относительно невысоких затратах на освоение целевого рынка иметь рентабельную реализацию продукции.

Третий метод определения целевого рынка – множественная сегментация. Как и массовый маркетинг, она характеризуется масштабностью деятельности, поскольку вовлечение в процесс «купли-продажи» нескольких сегментов рынка свидетельствует об определенных производственно-сбытовых возможностях компании. Параллельная работа с несколькими сегментами рынка может реально снизить угрозу ухудшения результирующих показателей работы фирмы в связи с появлением в одном из сегментов мощного динамического или изменением покупательских вкусов.

Существует ряд лимитирующих показателей, знание которых помогает избегать ненужных ошибок при определении целевого рынка:

- нецелесообразность дифференциации рынка на небольшие сегменты

- попытки вступать в конкурентную борьбу с другими фирмами во многих, существенно различающихся сегментах

- стремление сохранить свои позиции в сокращающемся сегменте

- недостаточный учет эффективности обработки целевого рынка.

1.2 Планирование и организация сбора информации

Планирование и организация сбора первичной информации по праву считается самым трудоемким этапом процесса проведения маркетингового исследования, последовательность основных процедур которого представлена на схеме

Процедура составления плана выборки включает последовательное решение трех следующих задач:

1. Определение объекта исследования.

2. Определение структуры выборки.

3. Определение объема выборки.

Четкое определение объекта исследования – необходимое условие успешного его проведения. В зависимости от полноты информации, которой располагает исследователь на первом этап исследования, определение объекта исследования может быть выполнено с различной степенью конкретизации. На следующем этапе исследования (отбор источников, сбор и анализ вторичной маркетинговой информации) определение объекта исследования может быть уточнено. Однако далеко не всегда полнота и достоверность информации, которой обладает исследователь на указанных выше этапах исследования, позволяет ему достаточно четко определить объект исследования. Поэтому нередко третий этап исследования (планирование и организация сбора первичной информации) начинается с определения или уточнения объекта исследования.

Как правило, объект маркетингового исследования представляет собой совокупность объектов наблюдения, в качестве которых могут выступать потребители, сотрудники компании, посредники и т.д. Если эта группа малочисленна, то вполне реально проведение сплошного исследования всей совокупности.

Большие и разбросанные совокупности часто изучаются с помощью выборки, под которой понимается часть совокупности, призванная олицетворять совокупность в целом.

Различают два подхода к структуре выборки – вероятностный

и детерминированный

.

Вероятностная выборка более точна, позволяет исследователю оценить степень достоверности собранных им данных, хотя она сложней и дороже, чем детерминированная.

Детерминированный подход к структуре выборки предполагает, что выбор элементов совокупности производится методами, основанными либо на соображениях удобства, либо на решении исследователя, либо на контингентных группах.

Выбрав структуру выборки, исследователю предстоит определить объем, т.е. количество элементов выборочной совокупности. Объем выборки определяет достоверность информации, полученной в результате ее исследования, а также необходимые для проведения исследования затраты.

Значение процедуры выбора метода сбора первичной информации и орудия исследования состоит в том, что результаты этого выбора определяют как достоверность и точность подлежащей сбору информации, так и продолжительность, и дороговизну ее сбора.

Различают четыре основных метода сбора первичной информации:

а) наблюдение

б) эксперимент

в) имитация

г) опрос.

Наблюдение представляет собой метод сбора информации посредством фиксации функционирования исследуемых объектов без установления исследователями контактов с ними и при отсутствии контроля за факторами, влияющими на их поведение.

Эксперимент представляет собой метод сбора информации о поведении исследуемых объектов, предусматривающий установление исследователями контроля за всеми факторами, влияющими на функционирование маркетинга и поведением исследуемых объектов. Целью исследования, проводимого с помощью эксперимента, является, как правило, установление причинно-следственных связей между факторами маркетинга и поведением исследуемых объектов.

Имитация представляет собой метод сбора данных, генерируемых ЭВМ с помощью заранее разработанной математической модели, адекватно воспроизводящей поведение объекта исследования.

Под опросом понимается метод сбора информации, путем установления контактов с объектами исследования. В качестве орудия исследования методом опроса используется анкета, представляющая собой вопросник предусматривающий фиксацию ответов.

Подготовка наблюдения предусматривает определение мест наблюдения, его длительности, мер обеспечения скрытности, подробный инструктаж наблюдателей по вопросам истолкования возможных различных вариантов поведения исследуемых объектов.

Анкета является гибким инструментом опроса, т.к. для получения необходимой информации могут использоваться вопросы, отличающиеся формой, формулировками, последовательностью.

В процессе непосредственного сбора данных важное значение приобретает текущий контроль, позволяющий вносить в случае необходимости оперативные поправки в организацию этой работы.

После завершения сбора данных, а иногда и в процессе их поступления производится их систематизация и анализ.

Систематизация первичной информации состоит обычно в классификации вариантов ответов, их координировании и представлении в удобной для анализа форме (чаще всего в табличной).

Анализ информации заключается в оценке уже систематизированной информации, как правило, с использованием статистических методов.

Окончательные результаты анализа нередко выступают в форме рекомендаций, представляющих собой основанные на оценках собранных данных предложения о действиях фирмы в будущем.

Завершающим этапом исследования является представление отчета о его результатах, который нередко сопровождается выступлением исполнителя с докладом перед представителями заказчика.

2 Маркетинговое исследование рынка сотовой связи на примере ОАО «Краснодарская Сотовая Связь»

2.1 Сотовая Связь – введение

Сотовая связь одна из наиболее динамично развивающихся отраслей. С самого начала существования сотовых сетей в России (с 1991 г.) наблюдалось ежегодное удвоение числа абонентов.

Существенное влияние на рост числа абонентов сотовых сетей оказывает конкуренция. С появлением конкуренции между поставщиками услуг связи, последние становятся доступнее пользователям, а цены их снижаются. Но низкая стоимость абонентских услуг это только один из факторов, обеспечивающих рост числа пользователей сотовых сетей. Равным по значению фактором является платежеспособность абонента. К сожалению, доходы населения и предприятий в России невысоки, к тому же отличаются региональной неравномерностью.

Российский сотовый бизнес находится в начале своего развития. Услуги сотовой связи в стандарте NMT стали доступны в России с 1991 года, причем условия конкуренции были созданы только в 1994 году с появлением на рынке компаний работающих в стандарте AMPS.

На сегодняшний день в нашем городе в коммерческой эксплуатации находятся сотовые сети четырех стандартов – NMT-450 (представлен компанией «Краснодарская Сотовая Связь»), GSM-900 (представлен компанией “Кубань-GSM»), СDMA (представлен компанией «КубТелеком») и AMPS (представлен компанией «БиЛайн»).

«Краснодарская Сотовая Связь» работает в стандарте NMT-450 (Nordic Mobile Telephone) c 1995 года. Количество абонентов через год после начала эксплуатации сети составляло всего 813 абонентов, в 1997 году – 1516, в 1998 – 3316 абонентов, а в 1999 году – более 7000 и это число постоянно увеличивается. Несмотря на сегодняшние экономические сложности, эксперты компании прогнозируют дальнейший прирост клиентов, которых, как и прежде, будет представлять в основном «средний класс». Социологические опросы, которые регулярно проводятся маркетинговыми службами «Краснодарской Сотовой», показывают заметный рост положительных отзывов о качестве услуг краснодарского оператора и о самом отношении к необходимости использования сотового телефона. Главные причины успеха компании – высокий уровень обслуживания и современную маркетинговую политику, а это, прежде всего доходчивая реклама, адресный маркетинг, поддержка продаж, связь с общественностью, расширение агентств по продаже услуг, регулярные маркетинговые исследования, продуманная тарифная политика.

«Краснодарская Сотовая Связь»– самый крупный оператор на территории Краснодарского края и Республики Адыгея. Ни один другой не может сравниться с ней по масштабности: 33 базовые станции обеспечивают устойчивый прием на 70% территории края и республики Адыгея. Среди людей, для которых сотовый телефон это неотъемлемая часть жизни, работы, отдыха, компания пользуется большой популярностью. И объясняется это не только тем, что оснащена она новейшим оборудованием, великолепно подготовленным персоналом и развитой сетью сервисных центров, но в немалой степени и тем, что у "КСС" наиболее доступная стоимость эфирного времени, широкий диапазон тарифов, гибкая система скидок и маркетинговых предложений.

В начале 1998 года в зону обслуживания СОТЕЛ входили только крупные города края и основные курортные секторы. Через год насчитывалось уже 130 городов и населенных пунктов Кубани и Адыгеи. Сегодня абоненты «КСС» без каких-либо затруднений пользуются мобильным телефоном не только в Сочи и Адлере, Дагомысе и Геленджике, Мацесте и Туапсе, Новороссийске и Ольгинке, Анапе и Абрау-Дюрсо, но даже в глубинке – будь то отдаленный казачий хутор или заснеженный склон курорта Красная Поляна.

Успешно работает автоматический роуминг в 60 российских регионах, а это более 500 городов. Также абонентам доступен роуминг в Дании, Литве, Латвии, Эстонии, Швеции, Финляндии, Украине, Болгарии, Норвегии, Польше и с декабря 1999, учитывая пожелания абонентов, открыт роуминг в Белоруссии. Географический охват сети СОТЕЛ позволяет не расставаться с сотовым телефоном в деловых и личных поездках по всей стране.

Поль Адан, канадский специалист по маркетингу, в своем руководстве рекомендует предварять инвестиции сбором информации о деловой активности региона. Лично он черпает ее из прессы, статистических сводок, но изначально обращается к отчетам местных компаний сотовой связи для акционеров. Темпы развития средств телекоммуникации без прикрас показывают уровень деловой активности города и региона. «…Сотовая связь – лучший показатель того, насколько бурно развивается бизнес в этой местности. Бездельникам не нужны средства современной телекоммуникации!»

Если применить методику канадца в оценке Краснодара, можно смело утверждать, что в России этот регион находится далеко не на последнем месте по количеству энергичных и деловых людей.

2.2 Маркетинг услуги сотовой связи

Основной внешней средой для ОАО «КСС» является рынок, который включает в себя продукцию, клиентов и конкурентов, поэтому в качестве аксиом взаимодействия с этой средой компания приняла следующие принципы:

· предлагать те продукты и оказывать те услуги, которые отвечают ожиданиям и потребностям рынка, а не те, которые нравятся или были бы удобны КСС;

· отдавать приоритет диалогу с клиентами (существующими и потенциальными), а не замыкаться в себе;

· смотреть в лицо конкурентам, изучать все аспекты конкуренции (их оборудование и услуги, сбыт и информацию, а также способ ее подачи);

· постоянно приспосабливаться к изменению среды (учитывать желания клиентов, новые технологии).

Компания считает, что суть маркетинга услуги сотовой связи заключается в том, чтобы постоянно обновлять и подвергать сомнению свои услуги и способы их реализации , ориентировать деятельность КСС не запросы потенциальных потребителей, т.е. постоянно приспосабливаться к событиям и по возможности предотвращать их, понимать, что высокое качество оборудования и услуг КСС не гарантирует их продажи.

В случае начала работы на классическом рынке КСС должна была бы еще до начала своей деятельности получить возможно более полную информацию о предполагаемом рынке, затем определить цели и способы действий для планирования своих методов работы на рынке и лишь затем начать проведение политики в области сбыта.

Потребители услуг – это крупные промышленники и торговые предприятия, банки, средние торговые фирмы, частные лица (в основном руководители организаций) и органы управления города и края.

Потребности потенциальных абонентов КСС:

· высокое качество связи;

· прямая связь с Москвой;

· прямая связь с Тверью;

· прямой выход на междугородние линии;

· прямой выход на международные линии;

· возможность приема и передачи факсимильных сообщений;

· мобильность;

· возможность автоматического роуминга, т.е. использования собственного сотового аппарата абонента в зонах действия других сотовых компаний с сохранением своего краснодарского номера.

Ожидания абонентов КСС:

· отсутствие платы за местные переговоры;

· возможность предоплаты;

· возможность работы в кредит;

· возможность установления нескольких аппаратов на один номер;

· отсутствие платы за входящие вызовы.

В качестве основной цели КСС была выбрана следующая: стать лидером в предоставлении услуг высококачественной мобильной радиосвязи в Краснодаре и крае. Эта цель содержит следующие подцели:

· создание имиджа КСС;

· активное внедрение на рынок услуг мобильной связи;

· увеличение прибыли.

Имидж КСС есть та идея, которая возникает в связи с услугами сотовой связи, названием компании, ее торговым знаком. Требуется, чтобы имидж был благоприятным (поэтому так важен был выбор девиза КСС: «Работаем там, где другие не могут!»).

2.3 Маркетинговые исследования рынка сотовой связи при поиске потенциальных клиентов

Специалисты выделяют около сотни направлений маркетинговых исследований, из них не менее двух десятков основополагающие. Маркетинговая служба ОАО «Краснодарская Сотовая Связь» считает, что такое многообразие вряд ли имеет практический смысл. В реальной деятельности компания, предоставляющая услуги связи, регулярно проводит не более десятка различных групп исследований. К ним можно отнести:

- конкурентный анализ

- определение платежеспособности потенциальных и существующих потребителей

- определение потребительского приоритета (интегральной характеристики, включающей востребованность услуг, желание платить и узнаваемость торговой марки)

- медиа исследования

- прогнозирование проникновения и доли рынка

- определение удовлетворенности абонентов

Каждое из перечисленных направлений включает в себя 1-3 самостоятельных исследований аналитического или социального характера.

Традиционно выделяют три вида социологических исследований:

- количественные

- качественные

- комбинированные

Количественные исследования проводятся на больших выборках, как правило, не менее 150-200 респондентов. «Количественные» вопросы: кто, что, когда, сколько, как часто, какого типа – не дискуссионные и подразумевают четкие ответы. Методами количественных исследований являются:

- исследования со случайными респондентами (вероятная выборка)

- панельные исследования (целевая выборка)

Качественные исследования проводятся на малых выборках. Качественные интервью могут быть коллективными (фокус-группы). Факторы применения количественных и качественных исследований приведены в таблице 1.

Таблица 1

Факторы применения количественных и качественных исследований

| Факторы применения

|

Количественные исследования

|

Качественные исследования

|

| Статистическая точность |

Высокая |

Средняя |

| Репрезентативность |

Высокая |

Низкая |

| Оперативность |

Низкая |

Высокая |

| Поле анализа |

Узкое |

Широкое |

| Выявление новых тенденций |

Нет |

Есть |

Теперь же я хочу рассмотреть типы исследований, которые наиболее часть востребованы в сотовой компании:

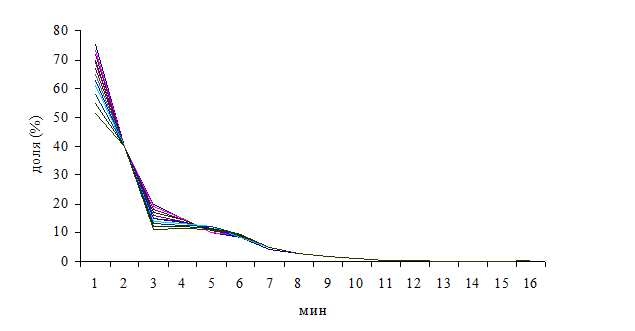

1. Анализ структуры абонентской базы и трафика,

востребованности услуг

Аналитические исследования (в основе которых анализ статистического материала) продолжительности и количества звонков, MOU (Minutes of usage per mount – Среднее количество минут на абонента в месяц), разговорчивости абонентов и потребления ими услуг создают информационную базу для тарифной политики. На рис.1,2 и 3 приводятся соответствующие данные, а также изменение с течением времени структуры трафика.

Рисунок 1 - Распределение численности абонентов, количества звонков и вклада в общий трафик в зависимости от MОU

Рисунок 2 - Распределение продолжительности разговоров

Рисунок 3 - Распределение трафика в зависимости от времени суток

2. Конкурентный анализ

Результатом этого исследования является конкурентная таблица (Приложение 1).

3.

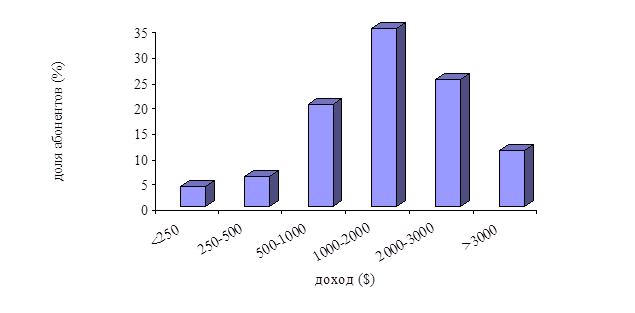

Структура доходов населения

Структура доходов населения является отправной точкой при формировании ценовой политики компании-оператора. В качестве примера приведу данные исследований структуры доходов населения США (рис.4) и структуру доходов населения России в докризисный период.

В России распределение доходов носит более сложный характер, чем в США. На рис.5 показана характерная для докризисной России структура доходов населения. Наличие двух пиков демонстрирует то, что в нашей стране совокупность неоднородна (существует расслоение общества и непропорциональное распределение доходов). Верхний пик распределения (в целом по России он составляет около 3-х миллионов человек) до сегодняшнего дня является основным источником абонентов сотовых сетей.

Определение структуры доходов населения может производиться с помощью развернутых исследований, включающих обработку статистической информации по валовому внутреннему продукту, личным доходам и социальным трансферам, а также экспертные опросы, позволяющие определить долю теневых доходов.

Рисунок 4 - Структура доходов населения США в 50-х годах

Рисунок 5 - Распределение доходов населения характерное для докризисной России

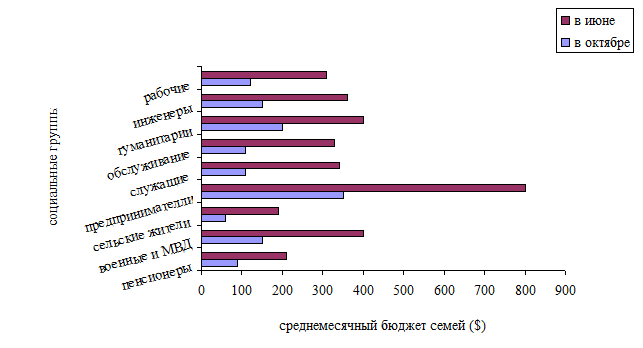

Было опрошено около 2200 респондентов, представляющих 11 социальных групп населения: рабочие предприятий, шахт и строек; инженерно-техническая интеллигенция; гуманитарная интеллигенция; работники торговли, сферы бытовых услуг, транспорта и связи; служащие; предприниматели малого и среднего бизнеса; военослужащие и сотрудники МВД; жители сел и деревень; городские пенсионеры; студенты Вузов; безработные.

По данным Российского Независимого Института Социальных и Национальных Проблем (РНИСиНП) полученным в результате самооценки респондентов в июне 1998 г. среднемесячный бюджет российской семьи из трех человек составлял $295, а в октябре - $108, т.е. в 2.7 раза меньше. Маркетинговой службой ОАО «Краснодарская Сотовая Связь» было проведено подобное исследование среди абонентов и потенциальных покупателей. Результаты этого исследования хорошо видны на рис.5.

Рисунок 5 - Изменение вследствие кризиса среднемесячного бюджета семей различных социальных групп

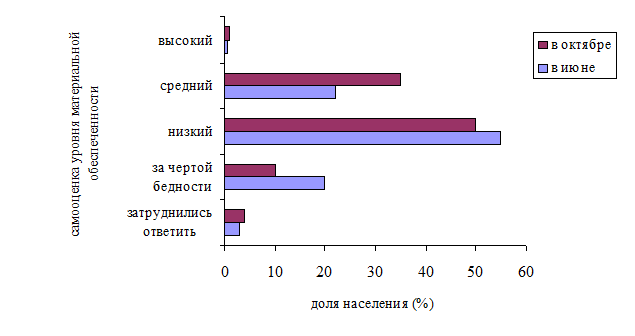

Если судить по данному графику, то половина россиян (49,9%) имела в конце 1998 г. ежемесячный доход менее 400 руб. на человека (из них) 11,8% имели доход меньше 200 руб.), и всего четверть (24,4%) – свыше 600 руб. А вот как выглядит самооценка уровня материальной обеспеченности населения (рис.6).

Рисунок 6 - Изменение в результате кризиса самооценки уровня материальной обеспеченности

Почти половина населения (48,7%) оценило свои потери, понесенные в результате кризиса, как существенные, и еще треть (32,4%) оценила их как катастрофические. Не ощутили никакого ущерба от кризиса только 4% населения. Но все же этот процент больше уровня проникновения сотовой связи.

4. Комплексные опросы в целевой группе

Эти исследования всегда количественные, их задача статистически точно разделить состояние рынка и позицию компании на нем. Как правило, в ходе исследования определяют:

- Знание и понимание потребителем продвигаемых услуг, их востребованность;

- Потребительская ценность продвигаемых услуг («желание платить»), обычно речь идет о доле, которую потенциальный потребитель готов направить на их оплату;

- Спонтанную узнаваемость торговых марок действующих на рынке операторов

5. Интервьюирование новых клиентов

Исследования среди новых клиентов имеют целью, прежде всего, выявить мотивацию покупки, а также наиболее эффективные каналы информационно-рекламного воздействия. Одновременно определяется и социально-демографический портрет абонентов, что позволяет в дальнейшем более точно позиционировать услуги. Исследование имеет две составляющие – интервьюирование клиентов, позвонивших по справочному телефону, и пришедших в торговую точку для заключения договоров на обслуживание. Первый тип исследований проводится операторами справочно-информационной группы на постоянной основе, второй – продавцами, как правило, периодически. В Приложении 2 можно найти типовой лист регистрации обращений в справочно-информационную группу, а в Приложении 3 – анкету нового абонента. В период проведения акций, направленных на стимулирование продажи, в анкету добавляются вопросы, позволяющие определить эффективность проводимой акции:

- знали ли Вы о скидках;

- повлияли ли скидки на принятое Вами решение стать абонентом сети.

После снижения цен для корректировки оценки доходов нового слоя абонентов в периодических опросах используется вопрос, формулируемый как экспертная оценка: «Как Вы думаете, при каком уровне индивидуального месячного дохода большинство людей сможет позволить себе воспользоваться услугами сотовой связи (при условии сохранения нынешнего уровня цен)?». Полученные данные после понижающей корректировки дадут информацию о реальных средних доходах новых абонентов. Кроме доходов абонентов представляет интерес потребительская ценность сотовой связи в глазах новых абонентов. Для ее оценки используется вопрос: «Какую часть своих доходов (в процентах) Вы предполагаете тратить на услуги сотовой связи?». На рис 7 и 8 показаны результаты таких опросов.

Рисунок 7 - Распределение ответов на вопрос: «Как Вы думаете, при каком уровне индивидуального месячного дохода большинство людей сможет позволить себе воспользоваться услугами сотовой связи (при условии сохранения нынешнего уровня цен)?»

Рисунок 8 - Распределение ответов на вопрос: «Какую часть своих доходов (в процентах) Вы предполагаете тратить на услуги сотовой связи?»

Имея в своем распоряжении данные о структуре доходов населения, мнения абонентов о необходимом доходе и доле средств выделяемых ими на оплату услуг сотовой связи, можно определить освоенную долю доходного сегмента, а также найти характерную для региона зависимость этой величины от узнаваемости торговой марки и знания об услугах.

6. Интервьюирование абонентов

Многие российские компании-операторы не уделяют достаточного внимания своим абонентам, при этом, не сознавая, что совершают стратегическую ошибку. ОАО "КСС» давно поняла важность повышения качества обслуживания, и ищут пути для этого, анализируя состояние абонентской базы детально и на регулярной основе. Благо, что эти исследования одни из самых дешевых.

Исследования среди существующих абонентов способны решить множество задач, в том числе и те, что стоят перед исследованиями среди новых клиентов. Однако к наиболее важным следует отнести задачи определения уровней удовлетворенности и лояльности абонентов. Естественно, эти задачи не могут быть решены только с помощью интервьюирования абонентов, но и без него тоже. В Приложении 4 имеется типовой лист регистрации обращений в абонентскую службу, а в Приложении 5 – анкета для выборочных опросов абонентов.

7. Рекламные исследования

Рекламные исследования можно условно разделить на две группы: пре-тест и пост-тест. Пре-тестовые исследования, как следует из названия, предваряют рекламную кампанию. Их целью является определение:

-коммуникативной эффективности рекламной концепции и творческих решений (для решения этой задачи проводятся качественные исследования, как правило, фокус-группы на выборке из целевой аудитории, в результате которых определяется уровень понимания, запоминания, доверия и мотивирования целевой аудитории при просмотре рекламы);

-эффективности рекламоносителей (как правило, для решения этой задачи приобретают результаты количественных исследований у социологических агентств, специализирующихся на медиа исследованиях).

Особое внимание следует привлечь к проблеме правильной трактовки результатов медиа исследований. Часто используемый термин «рейтинг СМИ» не всегда одинаково понимаем социологами, сделавшими исследование, а также рекламодателем и агентством, планирующим размещение рекламы. На рис.9 показано, как с одной стороны дифференцировано население с позиции интересов рекламодателя, с другой стороны – исходя из возможностей СМИ.

Можно сделать вывод, что для рекламодателя не важен суммарный (не связанный с конкретной группой населения) и тем более потенциальный рейтинг рекламоносителя (даже если он очень большой, это ровным счетом ничего не значит). Рекламодатель должен планировать размещение, исходя из рейтинга в целевой аудитории, учитывающего время (только для электронных СМИ) и день размещения. Поэтому, прежде чем включать в медиа-план то или иное СМИ стоит убедиться в его конкурентности по критерию «рейтинг в целевой аудитории на единицу затрат на размещение».

, где PS

- все население;

Pa

– целевая аудитория;

Rp

– потенциальный рейтинг СМИ;

Rr

– реальный суммарный рейтинг СМИ;

Ra

– рейтинг СМИ в целевой аудитории

Рисунок 9 - Дифференциация населения с позиции интересов рекламодателя и исходя из возможностей СМИ

Пост-тестовые исследования могут показаться бессмысленными («после драки кулаками не машут»). Однако благодаря ним порой удается спасти неудачную рекламную кампанию, и что не менее важно, с их помощью получают достоверную информацию о достигнутом коммуникативном эффекте. Эта информация служит основой для разработки последующих рекламных кампаний. Пост-тестовые исследования в основном базируются на интервьюировании новых абонентов и на анализе откликов на рекламу и структуры продажи.

3 Анализ, выводы и предложения

Анализируя все проведенные исследования и полученные результаты я могу сделать следующие выводы.

Согласно рис. 2, где дано распределение продолжительности разговоров, мы видим, что у наибольшей доли абонентов продолжительность одного разговора не превышает 2 мин. Предлагаю ввести посекундную. оплату разговоров длительность более 2 минут. Это создаст дополнительный стимул для «долгоговорящих» абонентов и позволит им более рационально и экономно расходовать свои средства.

Распределение трафика в зависимости от времени суток (рис.3.) ясно показывает, что наибольшая активность абонентов наблюдается в период с 10 часов утра до 20 часов вечера. В часы не попавшие в этот промежуток (особенно ночное время) активность абонентов мала. В связи с этим было бы полезно ввести интервальную оплату разговоров с более низкой ценой в ночное время и более высокой в часы наибольшей активности.

Проведенные исследования показывают, что большинство абонентов сотовой связи имеют месячный доход от 500 $ и выше. Если снизить цены на сотовые аппараты или же ввести новую услугу как «продажа в рассрочку», а также создать специальный тариф с более низкой стоимостью разговоров, то можно будет привлечь определенное количество новых абонентов с месячным доходом от 250 $. К тому же это позволит сделать сотовую связь более популярной и доступной.

В Приложении 1 имеется конкурентная таблица, которая четко показывает преимущества ОАО «Краснодарская Сотовая Связь» перед другими операторами в Краснодарском крае.

Главный конкурент ОАО «КСС» – «Кубань GSM», но из таблицы видно, что КСС существует на рынке сотовой связи дольше и следовательно опыта и налаженных связей больше. Количество базовых станций говорит о качестве обслуживания абонентов в разных частях края и о качестве связи. Чем больше базовых станций, тем больше районов охвачено связью.

Абоненты ОАО «КСС» свободно могут разговаривать в 500 городах России не меняя своего обычного мобильного номера; у других же компаний этот список намного меньше. Что делает пользование телефоном неудобным особенно для людей много путешествующих по стране и они могут оказаться вообще без связи в каком-либо городе не охваченном роумингом.

Важнейшей проблемой всех сотовых компаний является отсутствие российского производства конкурентоспособного оборудования для сетей сотовой связи. Сейчас оборудование для базовых станций, телефоны и аксессуары к ним приобретаются за рубежом, что естественно не дает операторам значительно снижать цены на телефоны. Развитие внутреннего производства оборудования для сотовой связи – объективная необходимость для России.

Еще одно немаловажное преимущество СОТЕЛ – бесплатный интервал. Аналогичной услуги не предоставляет ни одна другая компания! Это несомненно является большим плюсом для потенциальных абонентов выбравших стандарт NMT-450.

Заключение

Анализируя состояние российского сотового рынка, мне видится ряд проблем, решение которых позволит изменить ситуацию к лучшему. Важнейшей из них является отсутствие российского производства конкурентоспособного оборудования для сетей сотовой связи. Развитие внутреннего производства оборудования для сегментов с высоким потенциалом роста (к каковым относится и сотовая связь) – объективная необходимость для России. Дешевое сотовое оборудование с приемлемым качеством интенсифицирует развитие рынка за счет освоения городов с населением менее 100 тысяч жителей и территорий с низкой плотностью заселения.

В ближайшее время (уже через 2 года) мир ожидает появление систем сотовой связи третьего поколения. В отличие от предыдущего этапа эволюции нас ждет не просто улучшение качества связи, но и качественный скачок потребительских качеств. Важным преимуществом систем третьего поколения может стать моностандартность. Она сделает реальностью глобальный роуминг, пока принципиально недоступный абонентам существующих сетей. В настоящее время отсутствие глобального роуминга в некоторой степени призваны скомпенсировать многомодовые телефоны, которые появились на рынке в середине 1999 года.

Основными тенденциями развития связи, в начале нового тысячелетия, как во всемирном масштабе, так и в России будут:

· глобализация (создание всемирной сети построенной на базе национальных сетей персональной связи, объединенных в единое адресное пространство);

· мультимедийность;

· персонализация (предоставление услуг связи в любом месте и в любое врем в соответствии с индивидуальными потребностями клиентов).

Индустриальное общество ставило производителя перед дилеммой: создать товар массовый и дешевый, или уникальный, но дорогой. Нынешний уровень промышленного развития устраняет эту проблему. Потребитель уже вправе рассчитывать на индивидуальный недорогой продукт, полностью удовлетворяющий его потребности. В результате смещаются акценты в сбытовой политике производителей: от потребителя не требуется выбор из ограниченного ассортимента, ему предлагается определить свои потребности, для того чтобы производитель смог ему предоставить необходимый продукт. Такой подход постепенно станет доминирующим на рынке услуг сотовой связи.

Приложение 1

Конкурентная таблица

| NMT |

AMPS |

CDMA |

GSM |

| Название компании-оператора |

КСС |

БиЛайн |

Кубтеле-ком |

Кубпнь-GSM |

| Учредители и их доли в уставном капитале |

| Начало коммерческой эксплуатации сети |

1995 |

1997 |

1999 |

1998 |

| Выделенный частотный ресурс |

450 |

600 |

800 |

900 |

| Потенциальная емкость сети |

200000 |

50000 |

30000 |

300000 |

| Существующая техническая емкость |

11000 |

2000 |

3000 |

20000 |

| Тип включения в ТФСОП |

| Количество и типы коммутаторов |

1 |

1 |

1 |

1 |

| Количество и типы базовых станций |

35 |

10 |

10 |

25 |

| Площадь территории уверенного приема для мобильного аппарата |

| Населенные пункты в зоне покрытия |

| Зоны неустойчивой связи |

| % блокировки вследствие занятости каналов |

- |

- |

- |

- |

| Роуминг в России |

500 |

200 |

- |

300 |

| Роуминг за рубежом |

12 |

- |

- |

5 |

| Голосовая почта |

+ |

+ |

+ |

+ |

| Факсовая почта |

+ |

+ |

+ |

+ |

| Переадресация вызова |

+ |

+ |

+ |

+ |

| Ожидание вызова |

+ |

- |

- |

+ |

| Конференц-связь |

+ |

- |

- |

+ |

| Доля рынка, % |

25 |

5 |

5 |

20 |

| Количество коммерческих абонентов |

3000 |

1000 |

1000 |

5000 |

| Среднемесячный приток абонентов |

200 |

50 |

50 |

150 |

| Среднемесячный отток абонентов |

10 |

5 |

5 |

30 |

| Наличие агентской сети |

+ |

- |

- |

+ |

| Количество дилеров |

25 |

- |

- |

15 |

| Количество внешних точек продажи |

25 |

- |

- |

15 |

| Интегральное качество связи (по 10-балльной шкале) |

| Интегральное качество абонентского обслуживания (по 10-балльной шкале) |

| Стоимость подключения к сети |

2000 |

1500 |

1500 |

2000 |

| Стоимость междугородного и международного доступа |

1.2$ |

2$ |

2$ |

2$ |

| Максимальная стоимость телефона |

18000 |

12000 |

10000 |

20000 |

| Минимальная стоимость телефона (исключая б/у) |

2500 |

2000 |

2000 |

3000 |

| NMT |

AMPS |

CDMA |

GSM |

| Сумма первоначального авансового платежа |

500 |

600 |

500 |

800 |

| Абонентская плата по базовому тарифному плану |

150 |

150 |

100 |

200 |

| Стоимость минуты разговора днем по базовому тарифному плану |

0.3$ |

0.5$ |

0.5$ |

0.6$ |

| Абонентская плата по тарифному плану для малоговорящих |

50 |

150 |

100 |

150 |

| Стоимость первой минуты разговора днем по тарифному плану для малоговорящих |

0.3$ |

0.5$ |

0.4$ |

0.5$ |

| Интервал округления |

сек |

мин |

мин |

сек |

| Бесплатный интервал |

10 |

- |

- |

- |

| Скидка во внепиковое время |

- |

- |

- |

- |

| Скидка на входящие звонки |

- |

- |

- |

- |

| Скидка на внутрисистемные звонки |

- |

- |

- |

- |

Приложение 2

Анкета справочной службы

| 1. Номер телефона, по которому принят звонок:

|

Кол-во звонков |

| № 1 |

| № 2 |

| 2. Заданные вопросы:

|

| 2.1. минимальная стоимость первоначального контракта |

| 2.2. Стоимость месячного обслуживания |

| 2.3. Зона обслуживания |

| 2.4. Ассортимент и стоимость телефонов |

| 2.5. Наличие дополнительных услуг |

| 2.6. Функциональные возможности сотовой связи |

| 2.7. Возможный варианты заключения договора и оплаты |

| 2.8. Время работы офиса |

| 2.9. Расположение офисов продажи |

| 2.10. Другое: |

| 3. С какой целью собирается использовать телефон:

|

| 3.1. в личных целях |

| 3.2. в производственных целях |

| 3.3. в личных и производственных |

| 3.4. еще не решил |

| 4. Информация из какого источника послужила причиной звонка:

|

| 4.1. Личный анализ использования различных средств мобильной связи |

| 4.2. Друзья и знакомые |

| 4.3. Мнение специалистов |

| 4.4. Информация, полученная от сотрудника сети |

| 4.5. Печатные информационные листовки или брошюры |

| 4.6. Обзорные статьи о сотовой связи в прессе или репортажи на ТВ и радио |

| 4.7. Реклама в прессе |

| 4.8. Реклама на ТВ |

| 4.9. Реклама на радио |

| 4.10. Реклама на улицах |

| 5. Где узнали про телефон

|

| 5.1. знакомые |

| 5.2. газеты |

| 5.3. журналы |

| 5.4. реклама |

| 5.5 радио |

| 5.6. телевидение |

| 5.7. другое |

Приложение 3

Анкета будущего абонента

Наша компания будет чрезвычайно признательна Вам, если вы ответите на ряд интересующих нас вопросов, выбрав из предложенных вариантов ответов подходящий. В случае если нет подходящего для вас ответа – напишите, пожалуйста, свой.

1.

Какова цель приобретения сотового телефона?

Покупаю для использования:

1.1. В личных целях

1.2. В производственных целях

1.3. В личных и производственных целях

2. Из какого источника доходов будет оплачиваться телефон и его использование?

Оплачиваю:

2.1. Из личных доходов

2.2. Из семейных средств или с помощью близких людей

2.3. Из средств предприятия

3.

Место работы

3.1. Не работаю, нахожусь на иждивении

3.2. Не работаю, являюсь владельцем бизнеса

3.3. Работаю на собственном предприятии

3.4. Работаю на частном предприятии

3.5. Работаю на государственном предприятии

3.6. Работаю Госслужащим

3.7. Работаю в инофирме или совместном предприятии

4.

Сфера деятельности

4.1. производство товаров

4.2. предоставление услуг предприятиям

4.3. обслуживание частных лиц

4.4. органы государственного управления

5.

Возраст (лет)

6.

Какую часть своих доходов Вы предполагаете тратить на услуги сотовой связи:

От _________________% до __________________%

7.

Наличие опыта использование средств мобильной связи

7.1. Не имею

7.2. Являлся раньше абонентом:

7.2.1. Пейджинговая сеть;

7.2.2. Частная транковая сеть;

7.2.3. Алтай;

7.2.4. ФАПСИ;

7.2.5. NMT;

7.2.6. GSM;

7.2.7. Другое ________________________

7.3. Являюсь в настоящий момент абонентом:

7.3.1. Пейджинговая сеть;

7.3.2. Частная транковая сеть;

7.3.3. Алтай;

7.3.4. ФАПСИ;

7.3.5. NMT;

7.3.6. GSM;

7.3.7. Другое ________________________

7.4. Использовал средства мобильной связи:

7.4.1. В нашем городе;

7.4.2. В другом городе СНГ;

7.4.3. В Москве;

7.4.4. За рубежом

8.

Факторы, опередившие выбор сети

8.1. Перспективность стандарта NMT

8.2. Прямой городской номер

8.3. Высокое качество связи

8.4. Большая территория на которой обеспечивается связь

8.5. Возможность использовать телефон и в других городах

8.6. Компактность телефонов стандарта NMT

8.7. Привлекательные тарифы

8.8. Высокий уровень обслуживания

8.9. Удобное расположение офиса сети

8.10. Неудовлетворенность возможностями городской Телефонной связи

8.11. Неудовлетворенность другими средствами мобильной связи

8.12. Соответствие имиджа сети Вашим требованиям

9.

Причина покупки телефона

9.1. Необходимость иметь мобильный телефон в связи с занимаемым положением

9.2. Для повышения оперативности Вашего бизнеса

9.3. Для постоянного контакта с родными и друзьями

9.4. Для обеспечения личной безопасности или скрытности местопребывания

9.5. Срочная необходимость дополнительной телефонной линии

10.

Источники информации, имевшие решающее значение при выборе сети

10.1. Личный анализ использования различных средств мобильной связи

10.2. Друзья и знакомые

10.3. Мнение специалистов

10.4. Информация, полученная от сотрудника сети

10.5. Печатные информационные листовки или брошюры

10.6. Обзорные статьи о сотовой связи в прессе или репортажи на ТВ и радио

10.7. Реклама в прессе

10.8. Реклама на ТВ

10.9. Реклама на радио

10.10. Реклама на улицах

11.

Наиболее популярные СМИ:

Газета

Журнал

Телепередача

Радиостанция

12.

Оценка качества рекламной кампании сети (по пятибалльной шкале)

13.

Предполагаемые места наиболее частого использования телефона:

13.1. Дом

13.2. Офис

13.3. Дача

13.4. Машина

14.

В каких районах Вашего города (края) для Вас наиболее необходима телефонная связь?

15. Влияние скидок

15.1. Знал о скидках, но это не имело решающего значения при покупке телефона

15.2. Давно хотел купить сотовый телефон, но это стало возможным только после введения скидок

15.3. Не знал о скидках до прихода в офис сети

16.

Экспертная оценка

Как Вы думаете, при каком уровне индивидуального месячного дохода, большинство людей сможет позволить себе воспользоваться услугами сотовой связи (при условии сохранения нынешнего уровня цен)?

Не менее _______________ тыс.руб. или ______________ тыс долл.

Приложение 4

Анкета абонентского отдела

| № телефона абонента |

| Причина звонка: |

| 1. Не работает телефон по причине:

|

| 1.1. не умеет пользоваться (новый абонент) |

| 1.2. предположительно неисправен |

| 2. Жалоба на качество связи, связанная с:

|

| 2.1. ограниченностью зоны обслуживания |

| 2.2. плохой слышимостью |

| 2.3. уровнем блокировки |

| 3. Отключение телефона:

|

| 3.1. неоплата |

| 3.2. двойник |

| 3.3. ошибка |

| 4. Утерян телефон

|

| 5. Роуминг

|

| 6. Блокировка телефона

|

| 7. Информация о:

|

| 7.1. приобретении дополнительного телефона |

| 7.2. возможности поменять телефон |

| 7.3. возможности изменить условия контракта |

| 7.4. возможности расторгнуть контракт |

| 8. Жалоба передана:

|

| 8.1. на коммутатор |

| 8.2. в биллинг |

Приложение 5

Анкета абонента

Наша компания будет чрезвычайно признательна Вам, если Вы ответите на ряд интересующих нас вопросов, выбрав из предложенных вариантов ответов подходящий. В случае если нет подходящего для Вас ответа – напишите, пожалуйста, свой.

1.

Как Вы используете сотовый телефон?

1.1. В личных целях

1.2. В производственных целях

2. Из какого источника доходов оплачивается телефон и его использование?

Оплачиваю:

2.1. Из личных доходов

2.2. Из семейных средств или с помощью близких людей

2.3. Из средств предприятия

3.

Место работы

3.1. Не работаю, нахожусь на иждивении

3.2. Не работаю, являюсь владельцем бизнеса

3.3. Работаю на собственном предприятии

3.4. Работаю на частном предприятии

3.5. Работаю на государственном предприятии

3.6. Работаю госслужащим

3.7. Работаю в инофирме или совместном предприятии

4.

Сфера деятельности

4.1. производство товаров

4.2. предоставление услуг предприятиям

4.3. обслуживание частных лиц

4.4. органы государственного управления

5.

Места наиболее частого использования телефона

5.1. Дом

5.2. Офис

5.3. Дача

5.4. Машина

6.

Какую часть своих доходов Вы предполагаете тратить на услуги сотовой связи

От _________________% до _____________________%

7.

Наиболее популярные СМИ:

Газета

Журнал

Телепередача

Радиостанция

8. Оценка качества рекламной кампании сети

(по пятибалльной шкале)

9.

Экспертная оценка

Как Вы думаете, при каком уровне индивидуального месячного дохода, большинство людей сможет позволить себе воспользоваться услугами сотовой связи (при условии сохранения нынешнего уровня цен)?

10 Предложения перспективных направлений развития сети (расширения зоны покрытия)

Спасибо!

Список использованных источников

1. Аналитические отчеты коммерческой службы ОАО «Краснодарская Сотовая Связь» за 1997-1998 годы

2. Баликоев В.З. «Общая экономическая теория», ЮКЭА, Новосибирск, 1998

3. Баскаев К. «К 2000 году абонентов беспроводной связи будет более миллиона», Финансовые известия, № 107 (341), 21.11.1996, с.5

4. Голубков Е.П. «Маркетинговые исследования», Финпресс, 1998

5. Горностаев Ю.М. «Мобильные системы 3-го поколения», МЦНТИ, Москва, 1998

6. Горшков М. «Страна после очередного кризиса», независимая газета, 25 ноября 1998

7. Гребенников А.Н. «Целевой сегмент рынка и целевая аудитория», Журнал «Маркетинг и маркетинговые исследования в России», № 2, июнь 1996

8. Громаков Ю.А. «Стандарты и системы подвижной связи», МЦНТИ, Москва, 1997

9. Канаев Д.А. «Рекламный бюджет фирмы», Журнал «Маркетинг и маркетинговые исследования в России», № 6, январь 1996

10. «Маркетинг предприятия сотовой радиотелефонной связи», информационное пособие под редакцией А.Манина, Ассоциация-800, Москва, 1996

11. «Маркетинг», учебник, Москва, 1998

12. Материалы «Семинара по стратегическому планированию беспроводной связи» (Оксфорд, 9-14/07/1995)

13. «Мобильные системы», журнал, № 3, 1997

14. «Мобильные системы», журнал, № 4, 1997

15. «Мобильные системы», журнал, № 5, 1998

16. «Мобильные системы», журнал, № 5, 1999

17. «Mobile Club», журнал, № 2, 1998

18. «Mobile Club», журнал, № 4, 1998

19. «Mobile Club», журнал, № 1, 1999

20. Разроев Э.А. «Маркетинг сотовой связи», Москва, 1999

21. Савинов Ю.А. «Конкуренция на отечественном рынке связи», Вестник Связи, № 5, 1998

22. «СОТЕЛ», № 1, 1997

|