|

Оглавление

Введение…………………………………………………………………………..3

1 Теоретические основы развития оценочной деятельности в России………5

1.1 Развитие оценочной деятельности в России ………………………………..5

1.2 Правовые основы оценочной деятельности ……………………………….11

2 Правовое регулирование оценочной деятельности ………………..……….15

2.1 Закон «Об оценочной деятельности в Российской Федерации»…... ……15

2.2 Заключение и исполнение договора об оценке объекта …………...…….19

2.3 Страхование гражданской ответственности ……………………………...22

2.4 Лицензирование оценочной деятельности……………………………….27

3 Актуальные проблемы оценочной деятельности……………..…………….32

Заключение……………………………………………………………………….37

Список использованных источников…………………………………………...38

Приложения…………………………………………………………………..….39

Введение

По мере становления рыночных отношений, мы по-новому начинаем понимать ценность объектов материального и нематериального мира. В условиях неопределенной рыночной среды измерение стоимости имущества приобретает намного более сложный характер, чем этот процесс имел место в командно-административной системе.

Сложности определения рыночной и других видов стоимостей повлекло за собой появление новой сферы профессиональных услуг- независимой оценки. В большинстве своем, приемы и методы оценки, применяемые российскими оценщиками, заимствованы из зарубежной практики. От туда же заимствованы и многие проблемы, связанные с регулированием оценочной деятельности. Так как оценка затрагивает многие имущественные интересы, права и обязанности участников делового оборота, данная деятельность регулируется нормами права. Российская нормативно-правовая база по оценочной деятельности, несмотря на свой достаточно лаконичный характер, воспринимается большинством оценщиков достаточно поверхностно. Многие оценщики считают, что не достаточно тщательное регулирование многих нормативных вопросов является дозволением для отступления от качественного и достоверного определения стоимости. Непонимание духа закона, который обусловлен экономическими и правовыми свойствами объектов оценки, неправильное применение норм права, относящихся к оценочной деятельности и правовой природы объектов оценки зачастую приводит к недостоверности отчетов оценщика и приводит к снижению репутации профессии в целом. Автор этой книги пытается дать расширительное толкование нормативно-правовой базе по оценочной деятельности, с учетом изучения международного опыта в данной сфере, налаживаю «мостов» между различными отраслями, связанными с оценкой и пониманием ценности имущества различными отраслями права, бухгалтерским учетом и налогообложением. В главах этой книги будут раскрыта правовая природа различных видов объектов, что позволяет рассмотреть их ценность и экономические свойства с правовой стороны. Как ориентир для оценщиков изложены некоторые аспекты правоприменительной практики судов РФ по вопросам оценочной деятельности. Стоимость- проблема волнующая далеко не только независимых оценщиков- она база, отправная точка и цель профессионального управления и функционирования экономики. Данная книга полезна не только тем, кто непосредственно связан с оценкой. В России еще недостаточно литературных источников увязывающих несколько сфер профессиональных знаний для комплексного понимания сложных явлений. Так, аналитики, финансовые консультанты, применяя приемы и методы экономического анализа активов, действуют в слепую, так как ответы на вопрос с чем связаны эти методики лежат в других плоскостях знаний.

Исходя из вышесказанного, тема правового регулирования оценки недвижимости является актуальной. Цель работы рассмотреть правовые аспекты оценки недвижимости.

Исходя из цели вытекают следующие задачи:

-рассмотреть теоретические вопросов оценочной деятельность;

-рассмотреть правовые основы оценки недвижимости;

-рассмотреть актуальные проблемы оценки недвижимости.

В ходе написания работы были рассмотрены труды многих отечественных авторов таких как Родина А.Ю., Бакулина В.В., Грязнова А.Г и др.

1. Теоретические основы развития оценочной деятельности в России

1.1 Развитие оценочной деятельности в России

Общим обязательным элементом всех оценочных работ является геометрическое измерение земель. Исходной точкой для таких измерений служили географические карты, составляемые в соответствии с астрономическими данными о долготе и широте пунктов.

Первые карты российской территории были составлены иностранцами в XVI-XVII вв. (в частности карта Мюнстера, выпущенная в Базеле в 1550 г.). В конце XVII века появились карты Меркатора и Исаака Масса, а также рукописный "Большой чертеж" Московского государства, часть которого в 1883 году была издана Языковым. В 1646 и 1650 гг. в Данциге появляются два издания карты Украины. В конце XVII века в Амстердаме выходят карты России, изданные, вероятно, по заказу ПетраI. Чуть позже, в 1714 г., появилась и первая печатная карта на русском языке. С момента учреждения Российской Академии наук устанавливаются должности геодезистов, создается чертежная мастерская.

Постановка картографии на государственную базу сразу дала свои результаты. Обобщив работу геодезистов, которые представили в Академию Наук 360 карт, секретарь Сената Иван Кириллов издал "Атлас Российской Империи" в трех томах, сожержащий 309 карт, покрывающих территорию от островов Эзель и Даго до Камчатки. С этого момента постоянное уточнение и переиздание новых карт для различных целей стало постоянным делом Академии Наук и географического департамента Сената.

По указу императора ПавлаI в 1796 г. было создано Депо карт, которое в 1812 г. перешло в военное ведомство и получило название "Военно-топографическое депо". Начиная с 1826 г. под руководством Генерального Штаба начались работы по триангуляционной съемке территории России, которые были завершены к 1834 г. К концу XIX века военно-топографические карты в трехверстном масштабе имелись почти для всех губерний (кроме крайних северных и восточных).

Вместе с триангуляционной съемкой и составлением топографических документов в России существовала и другая система измерения территории.

На основании указа 1765 г. производилось межевание, имевшее две формы: генеральную и специальную. Под генеральным межеванием подразумевалось обязательное рамежевывание всех владений какой-либо области на дачи генерального межевания. При этой дачей генерального межевания называлась территория вокруг данного селения, исторически используемая его жителями. Генеральная межа обозначалась канавами, просеками, курганами и знаменитыми межевыми столбами с надписями: "Будь каждый при своем". Все, что находилось внутри генеральной межи, считалось собственностью всех жителей данного селения. Специальное межевание подразумевало разделение генеральной дачи на отдельные участки и владения. Результаты межевания, которое продолжалось в течение 1765 - 1855 гг., записывались в поземельных книгах.

Особенность межевания в России, в отличие от подобных операций в странах Западной Европы, заключалась в том, что оно выполнялось не для целей оценки, так как налогов на имущество в то время не было. Но именно это межевание впоследствии позволило разделить территории по формам землевладения (в частности: землевладение сельских общин, частные поместья, земли, принадлежащие казий, церковные земли и т.д.)

Возникновение оценки как элемента системы налогообложения (период 1861-1893 гг.)

С отменой крепостного права в 1861 г. потребовалось изменить и систему налогообложения. Личная подушная подать, характерная для крепостного права, решать проблемы местного бюджета в условиях становления системы самоуправления уже не могла.

Изданное в 1864 г. "Положение о земских учреждения" предусматривало изменение базы и частичный переход на налогообложение имущества граждан России. Для пополнения государственного бюджета была сохранена подушная система налогообложения, а для формирования земского бюджета предметами налогообложения становились "земли, фабрики, заводы, промышленные и торговые заведения и вообще недвижимые имущества в уездах и городах, а также свидетельства на права торговли". Размер налогообложения определялся "доходностью и ценностью облагаемых имуществ".

Необходимость определения базы налогообложения для недвижимого имущества стала поводом к организации соответствующих мероприятий по изучению свойств недвижимости разных типов. В соответствии с законом работа по учету и оценке недвижимости должна была выполняться на уровне земских и городских органов самоуправления. Отсюда особая актуальность создания нового управления статистики для оценочных нужд - провинциальной оценочной статистики.

Городские и земские управы с самого начала своего существования вели учет недвижимых имуществ. Для определения ценности земель применяли установленную цену выкупа земли крестьянами, а оценка городской недвижимости производилась на основании показаний владельцев.

С увеличением объемов работ в некоторых земствах стали создавать специальные статистические бюро, в том числе и выполнявшие оценочные работы.

В 70-80-х гг. XIX в. начинается постепенное статистическое исследование недвижимого имущества в отдельных губерниях. Однако специально для целей оценки работы проводились только Черниговской, Херсонской и Нижегородской губерниями.

Более чем 30-летний опыт русских ученых позволил сформулировать четкие нормативные инструкции для выполнения практической оценки и заложил основы методологии, которая впоследствии дополнялась и корректировалась.

Основные концепции оценочной статистики как науки, призванной обеспечивать решение задач оценки недвижимости, были сформулированы в следующем виде:

· Оценочная статистика является самостоятельной наукой, определяющей степень доходности и ценности недвижимого имущества в данной местности и в данный момент;

· Изучаемая оценочной статистикой ценность недвижимости должна пониматься не как абстрактная величина, а как продукт общественного труда, увеличивающийся по мере общественно-экономического развития данной страны;

· В силу необходимости постоянного отражения изменяющихся характеристик общественно-экономического развития оценочная статистика должна постоянно совершенствоваться в изучении факторов доходности и ценности недвижимости.

В рамках основных концессий были разработаны и постоянно совершенствовались конкретные методы сбора и обработки информации для целей оценки, позволяющие вырабатывать соответствующие методики .

К исходу второго тысячелетия имущественные отношения в России радикально изменились. По данным Л. Макаровича (1999) Государственная и муниципальная собственность сократилась с 91% в 1991 г. до 40% в 1997 г. Доля других форм собственности возросла почти в семь раз - с 9 до 60%. В общем объеме государственной и муниципальной собственности удельный вес федеральной уменьшился с 66 до 45%, у субъектов РФ он сохранился на уровне 15-17%. а в муниципальной - увеличился с 18 до 39%. В общем объеме негосударственной собственности смешанная собственность составляет 60%, исключительно частная около 40%. На настоящий момент в накопленном основном капитале и инвестициях в него на федеральную приходится, соответственно, 20,7 и 11%, субфедеральную - 18,3 и 7,5, муниципальную - 17,2 и 5, смешанную российскую - 35,3 и 49, частную - 18,2 и 21, смешанную иностранную - 0,8% и 3% . В процессе разгосударствления условно можно выделить несколько этапов. При этом необходимо констатировать, что границы этих этапов размыты и часто последующий этап начинался в недрах предыдущего.

В 1996-1998 гг. перераспределение имущественных прав частью "сверху", частью "снизу" протекало в русле хоть каких-то правил и легальных процедур. Положения, сформулированные в законе "Об акционерных обществах", других нормативных актах по приватизации и рынку ценных бумаг позволили крупным компаниям в топливно-энергетическом комплексе и остальных секторах относительно бесконфликтно консолидировать контроль в своих прежде нестабильных конгломератах. Однако это не исключило произвола, когда в схватке за активы сталкивались интересы олигархических банков, корпораций, естественных монополий, иностранных инвесторов, региональных и федеральных властей. Достаточно вспомнить о "войне компроматов" и скандалах вокруг известных корпораций, нефтяных компаний, металлургических предприятий во время залоговых и инвестиционных конкурсов. Противоборство препятствовало установлению цивилизованного, корректного с точки зрения закона регулирования прав собственности.

В недавнем прошлом (да и в настоящее время тоже) в частном и смешанном секторах при переделе собственности широко использовались различные полулегальные приемы: в акционерных обществах мешали проводить аудит; акционеров дезинформировали о сроках и повестке общего собрания; обладатели мелких пакетов дискриминировались при выплате дивидендов, при переходе на единую акцию. Последний прием часто применялся для "разбавления" долей нежелательных акционеров и управленцев, для перераспределения подписного капитала.

В названных целях практиковалось дробление акций, выпуск конвертируемых облигаций, размешавшихся среди "своих". Чтобы нейтрализовать внешнего инвестора, имеющего свыше 25% голосующих акций и, соответственно, его право вето на дополнительный выпуск бумаг, устанавливались специальные цены, а активы перераспределялись между дочерними и материнскими структурами АО, принося в жертву интересы мелких пайщиков.

Банки и другие финансовые институты использовали одни и те же сценарии приобретения собственности, целенаправленно скупая пакеты ценных бумаг напрямую у работников - держателей акций либо на биржевом и внебиржевом рынках у кредитных организаций, брокеров, инвестиционных и паевых фондов. Выкупая акции по льготным ценам, они получали в траст государственные пакеты у федеральных и региональных органов власти в результате закулисного сговора. В официальные и неофициальные финансово-промышленные группы или по доброй воле, или насильственно втягивались доходные предприятия.

Все это привело к усилению "регионализации" перераспределения собственности, формированию региональных холдинговых структур под эгидой местных властей. Однако наиболее сильные позиции в схватке за собственность сохраняют за собой естественные монополии (Газпром, РАО ЕЭС и пр.), экспортные корпорации, развитие которых значительно стимулировала высокая ценовая конъюнктура на мировых рынках в 1999-2001 гг., и импортозамещающие производства, выигравшие от девальвации и инфляции.

В 1999 г. для передела собственности широко использовался долговой механизм. Государство инициировало обмен задолженности банков и компаний на корпоративные облигации, доли в акционерном капитале с санкции общего собрания акционеров.

В настоящее время ускоренное либо преднамеренное банкротство, в соответствии с Постановлением Правительства РФ "О мерах по повышению эффективности применения процедур банкротства" от 22 мая 1998 г., все чаще используется для захвата собственности и установления контроля. По информации Федеральной службы по делам о несостоятельности, такие случаи исчисляются десятками. В результате происходит либо полное поглощение банкрота либо его расчленение на две структуры: новую и старую. Новая структура имеет чистый баланс и доходные активы, а старая структура сохраняет плохие и безнадежные долги.

Несовершенство законодательства, судебной системы и института судебных приставов сдерживает оценщиков от широкого применения ареста и продажи имущества должников с торгов, препятствует перераспределению собственности. Более того, государство как элемент "институциональной структуры" в значительной мере остается пассивным наблюдателем, чаше дестабилизирует существующую структуру прав собственности, вместо создания предпосылок для ее стабилизации с точки зрения права.

Многообразие форм собственности, возрождение частной собственности позволяет собственнику по своему усмотрению распоряжаться домом, квартирой, офисом, предприятием. Однако у каждого, кто задумает реализовать свои права собственника, возникает много проблем и вопросов, важнейшим из которых является вопрос о стоимости собственности. С ним сталкиваются предприятия, фирмы, акционерные общества, финансовые институты и т. д. Акционирование предприятий, развитие ипотечного кредитования, фондового рынка и системы страхования являются объективными предпосылками развития услуги - оценки стоимости недвижимости.

Таковы основные аспекты оценочной деятельности в условиях изменения форм собственности.

1.2 Правовые основы оценочной деятельности

Одной из новых профессий, появившихся а России с началам рыночных реформ в экономике, стала профессия оценщика. Услуги оценщиков используются для корректировки данных бухгалтерского учета и отчетности, разрешения споров об исчислении налогооблагаемой базы, для определения стоимости государственного имущества при его приватизации, передаче в доверительное управление или аренду, использование в качестве залога, вклада в уставный капитал и т.д.

По некоторым данным, уже сегодня в России существует от 15 до 30 тысяч оценщиков, прошедших соответствующую профессиональную подготовку . До недавнего времени они работали без всякой законодательной основы труда оценщиков.

Необходимость в соответствующем законе была так веклика, что некоторые субъекты Российской Федерации, не дождавшись Федерального акта, начали принимать свои, региональные. Например, 11 февраля 1998 года Московской городской Думой был принят Закон "Об оценочной деятельности в городе Москве", где были закреплены правовые основы этой деятельности в отношении объектов оценки, расположенных на территории Москвы и принадлежащих Российской Федерации, городу Москве, муниципальным образованиям города Москвы, юридическим, а также физическим лицам.

Федеральный закон "Об оценочной деятельности в Российской Федерации" от 29 июля 1998 года № Ш-ФЗ установил основы правового регулирования оценочной деятельности в отношении объектов оценки, принадлежащих как Российской Федерации, ее субъектам или муниципальным образованиям, так и отдельным юридическим и физическим лицам.

Под оценочной деятельностью в Законе понимается "деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости" (часть 1 ст. 2). Таким образом, определение оценочной деятельности дается через понятия:

· субъектов оценочной деятельности, к которым относятся, с одной стороны, оценщики, а с другой стороны - потребители их услуг (заказчики);

· объектом оценки могут быть отдельные материальные объекты (вещи), совокупность вещей, составляющих имущество липа, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия), право собственности и иные вещные права на имущество или отдельные вещи из состава имущества, права требования, обязательства (долги) работы, услуги, информация, а также иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Цели оценочной деятельности - это определения рыночной или иной стоимости перечисленных объектов.

Итак, определение рыночной стоимости - основной параметр большинства хозяйственных (предпринимательских) операций является и основной задачей в работе оценщиков.

При этом само понятие рыночной стоимости нуждается в уточнении. Под ней в Законе (часть 2 статьи 3) понимается "наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства".

Очевидно, что приведенное в Законе определение не отличается конкретностью и содержит нечеткие формулировки (типа "действовать разумно"). Впрочем, дать более конкретное определение, пожалуй, и невозможно, поскольку только в самых общих формулировках можно выразить все многообразие экономических ситуаций, которые складываются на рынке. Однако оценщику при установлении рыночной стоимости все же необходимо знать ее основные характеристики. Вот почему законодатель, дав вышеприведенное определение рыночной стоимости, перечислил и основные условия, при одновременном наличии которых цена сделки может быть признана рыночной:

· если одна из сторон сделки не обязана отчуждать объект оценки, а другая - не обязана принимать исполнение;

· если стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

· если объект оценки представлен на открытый рынок в форме публичной оферты;

· если цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

· если платеж за объект оценки выражен в денежной форме.

Оценочная деятельность в Российской Федерации осуществляется исходя из презумпции (предположения) установления рыночной стоимости. Это означает, что когда в нормативном правовом акте, содержащем требование обязательного проведения оценки какого-либо объекта, либо в договоре об оценке не определен конкретный вид стоимости объекта оценки или используются такие термины, как "действительная стоимость", "разумная стоимость", "эквивалентная стоимость", "реальная стоимость" и т.д., установлению подлежит именно рыночная стоимость данного объекта.

Другой важный принцип оценочной деятельности состоит в безусловном характере права на проведение оценки. Реализация этого права не зависит от установленного российским законодательством порядка государственного статистического учета, бухгалтерского учета и отчетности. Собственники (владельцы) объектов оценки (Российская Федерация, ее субъекты или муниципальные образования, отдельные физические и юридические лица) наделяются правом на проведение оценки принадлежащих им объектов, в том числе и на проведение повторной оценки, на основаниях и условиях, предусмотренных Федеральным законом "Об оценочной деятельности в Российской Федерации".

В данной части работы мы отразили понятие оценочной деятельности. Однако при описании ее основ следует также рассматривать и основания для проведения оценочной деятельности, и статус оценщика и отчеты об оценке и принципы оценки, которые применяются на практике оценщиками. В следующей части уделим особое внимание проблемам технологии оценки недвижимости и ее принципам.

2.

Правовое регулирование оценочной деятельности

2.1 Закон «Об оценочной деятельности в Российской Федерации»

Определенная Законом «Об оценочной деятельности в Российской Федерации» (1998 г.) система государственного регулирования оценочной деятельности включает:

· лицензирование оценщиков и контроль за соблюдением ими лицензионных требований и условий;

· установление требований к профессиональной подготовке специалистов в области оценки стоимости;

· формирование методологической базы оценочной деятельности.

Перечисленные функции выполняются государством через органы его исполнительной власти. Процесс государственного регулирования оценочной деятельности представлен на рисунок 1.

Рисунок 1 - Государственное регулирование оценочной деятельности

Оценка объектов, принадлежащих полностью или частично Российской Федерации, субъектам Федерации либо муниципальным образованиям, с привлечением к ее проведению независимого оценщика использовалась и до принятия Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) в целях защиты интересов государства как участника гражданских правоотношений.

Федеральный закон «О приватизации государственного и муниципального имущества в Российской Федерации» от 21 декабря г. № 178 (с последующими изменениями и дополнениями).

Различают несколько целей использования объектов оценки.

После принятия Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) в соответствии со ст. 8 проведение оценки объектов является обязательным при вовлечении в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям:

В целях их приватизации, передачи в доверительное управление либо передачи в аренду.

Под приватизацией государственного и муниципального имущества понимается возмездное отчуждение имущества, находящегося в собственности РФ (далее — федеральное имущество), субъектов РФ, муниципальных образований, в собственность физических и (или) юридических лиц.

Во исполнение положений Закона «О приватизации государственного и муниципального имущества» (2001 г.) было принято Постановление Правительства РФ «О размере и видах затрат на организацию и проведение приватизации федерального имущества» от 26 апреля 2002 г. Постановили затраты по оценке стоимости приватизируемого федерального имущества возложить на Российский фонд федерального имущества.

Для выполнения работ по предпродажной подготовке объектов приватизации, повышения эффективности приватизации федерального имущества и формирования начальной цены объектов приватизации (ст. 72 - Бюджетного кодекса РФ) могут быть проведены конкурсы по отбору организаций, осуществляющих оценочную деятельность.

При приватизации имущественного комплекса унитарного предприятия на основе акта инвентаризации предприятия составляется передаточный акт, содержащий расчет балансовой стоимости подлежащих приватизации активов унитарного предприятия, а в случае создания открытого акционерного общества путем преобразования унитарного предприятия — сведения о размере уставного капитала, количестве и номинальной стоимости акций (ст. 11 Закона «О приватизации государственного и муниципального имущества» 2001 г.).

Расчет балансовой стоимости подлежащих приватизации активов унитарного предприятия производится по данным промежуточного бухгалтерского баланса, подготавливаемого на базе данных промежуточного бухгалтерского баланса с учетом результатов проведения инвентаризации имущества предприятия, на дату составления акта инвентаризации. Балансовая стоимость подлежащих приватизации активов унитарного предприятия определяется как сумма стоимости чистых активов предприятия, исчисляемая по данным промежуточного бухгалтерского баланса, и стоимости земельных участков, определенной согласно п. 3 ст. 11 Закона «О приватизации государственного и муниципального имущества», за вычетом балансовой стоимости объектов, не принадлежащих приватизации в составе имущественного комплекса унитарного предприятия.

При приватизации государственной собственности важное значение имеют результаты научно-технической деятельности.

При аренде (имущественном найме) арендодатель по договору обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Доходы арендатора в результате использования арендованного имущества согласно договору являются его собственностью. Право сдачи имущества в аренду принадлежит его собственнику или лицам, уполномоченным законом или собственником сдавать имущество в аренду.

В аренду могут быть переданы (ст. 607 ГК РФ) земельные участки и другие обособленные природные объекты, предприятия и иные имущественные комплексы, здания, сооружения, оборудование, транспортные средства, а также вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи).

Арендная плата за пользование устанавливается в зависимости от рыночной величины годовой арендной платы, указанной оценщиком при определении рыночной стоимости объекта, передаваемого в аренду.

Порядок реализации договоров аренды федерального имущества с правом выкупа, заключенных до вступления в силу Закона «О приватизации государственного и муниципального имущества» (2001 г.), утвержден постановлением Правительства РФ от 25 сентября 2002 г. № 707.

В соответствии с данным постановлением основанием для принятия решения о выкупе федерального имущества по договорам аренды с правом выкупа, в которых не определены размер выкупа, сроки и порядок его внесения, являются направленные арендатором в Минимущество России (его территориальный орган) заявление о выкупе арендуемого имущества с приложением нотариально заверенной копии договора аренды с правом выкупа, платежных документов о внесении выкупа (если до подачи заявления арендатор согласно условиям договора производил платежи в счет выкупа) и предложения о порядке выкупа имущества.

Минимущество России (его территориальный орган) в двухмесячный срок рассматривает поступившие документы и привлекает независимого оценщика для оценки арендованного имущества на дату подачи заявления о выкупе.

В случае, если рыночная стоимость арендованного имущества на дату подачи заявления о выкупе составит 10 тыс. установленных федеральным законодательством минимальных размеров оплаты труда или меньше, Минимущество России (его территориальный орган) принимает решение о продаже этого имущества арендатору. В решении указываются наименование имущества и иные данные, позволяющие его идентифицировать на основе договора аренды, а также цена имущества, установленная на основании отчета независимого оценщика.

2.2 Заключение и исполнение договора об оценке объекта

Регулирование заключения договора в ГК РФ начинается со стадии выражения стороной воли заключить договор, то есть выступления с офертой.

На практике заключению договора об оценке почти всегда предшествуют переговоры с целью выяснения условий предполагаемого заказа и возможности его принятия. Здесь оферта может представлять собой развернутый проект договора либо заказ, исходящий от стороны, которая нуждается в услугах оценщика. В любом случае договор признается заключенным только при условии прямого подтверждения оферты. Переговоры необходимы сторонам договора об оценке, чтобы совместно обсудить проблему, которая представляет взаимный интерес, и принять совместное решение.

При заключении договора стороны должны руководствоваться определенными принципами, которые лежат в основе заключения общегражданских договоров вообще.

Принцип законности договора означает, что договор действителен, если он соответствует предъявляемым к нему требованиям закона или иных правовых актов. Здесь важно соблюдение условий действительности общегражданской сделки, к которым относятся законность содержания сделки; способность лиц, ее совершающих, к участию в сделке; соответствие воли и волеизъявления; соблюдение формы сделки.

Права и обязанности порождаются договором, в котором соблюдена его необходимая форма. Относительно договора об оценке в ст. 10 Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) установлено, что договор должен быть заключен в письменной форме и не требует нотариального удостоверения.

Принцип свободы договора означает, что субъекты предпринимательской деятельности свободны в заключении договора и какое-либо понуждение к его заключению не допускается.

В соответствии со ст. 11 Закона надлежащим исполнением договора об оценке объекта оценки являются своевременное составление и передача оценщиком заказчику составленного в письменной форме с соблюдением требований законодательства об оценочной деятельности отчета об оценке объекта оценки.

Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

Если при проведении оценки объекта определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта и причины отступления от возможности определения рыночной стоимости объекта оценки.

В отчет включаются:

· дата составления и порядковый номер отчета;

· основание для проведения оценщиком оценки объекта;

· юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

· точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, — реквизиты юридического лица и балансовая стоимость данного объекта оценки;

· стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта, перечень использованных при проведении оценки объекта данных с указанием источников их получения, а также принятые при проведении оценки объекта допущения;

· последовательность расчета стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения результата;

· дата определения стоимости объекта оценки;

· перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки, проведения оценки.

Для проведения оценки отдельных видов объектов законодательством могут быть предусмотрены специальные формы отчетов. Отчет должен быть пронумерован постранично, прошит, скреплен печатью, подписан оценщиком-индивидуальным предпринимателем или работником юридического лица, который соответствует требованиям ст. 24 Закона, и его руководителем.

Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, предусмотренными Законом, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством России, или в судебном порядке не установлено иное.

2.3 Страхование гражданской ответственности

Страхование гражданской ответственности оценщика — «механизм защиты потребителей оценочных услуг от ошибок, допущенных оценщиком в процессе профессиональной деятельности»

Страхование гражданской ответственности оценщиков является условием, обеспечивающим защиту прав потребителей услуг оценщиков, в том числе и государства (муниципального образования) как хозяйствующего субъекта и собственника, и осуществляется в соответствии с законодательством РФ.

Страхование гражданской ответственности оценщиков Постановлением Правительства РФ «О лицензировании оценочной деятельности» от 7 июня 2002 г. № 395 (с последних изменениях и дополнениях) отнесено к лицензионным требованиям и условиям.

Суть страхования гражданской ответственности по договору выражена в следующем. Сначала лицо вступает в договорные отношения, при этом презюмируется надлежащее исполнение сторонами договорных обязательств. Затем то же лицо, стремясь уменьшить свои возможные расходы в случае возникновения необходимости возмещения убытков, заключает в качестве страхователя второй договор (договор страхования), по которому страхует риск ответственности за нарушение первого договора. Риск ответственности за нарушение договора — это прежде всего риск возмещения убытков. Необходимость возмещения убытков возникает при неисполнении или ненадлежащем исполнении первого договора.

Оценщик не вправе заниматься оценочной деятельностью без заключения договора страхования. Наличие страхового полиса служит обязательным условием для заключения договора об оценке объекта. При обнаружении нарушения данного условия контролирующим органом принимаются меры по приостановлению лицензии нарушителя.

Страхователями по договору страхования гражданской ответственности оценщика могут выступать юридические лица и индивидуальные предприниматели, являющиеся лицензированными оценщиками. Они могут заключать договоры страхования гражданской ответственности оценщиков на срок, не превышающий срока действия лицензии на осуществление оценочной деятельности.

Особенность страхования гражданской ответственности оценщиков заключается в том, что согласно ст. 931 ГК РФ договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей) в результате профессиональной деятельности оценщиков. При наступлении страхового случая — причинения вреда третьему лицу по причине ошибки или упущения при проведении работ по оценке — страховая компания выплачивает страховое возмещение третьему лицу (как правило, заказчику работ по оценке), а не оценщику.

Объектом страхования при страховании гражданской (профессиональной) ответственности оценщиков служат их имущественные интересы, связанные с обязанностью последних в порядке, установленном законодательством, возместить материальный ущерб третьим лицам, чаще всего являющимся заказчиками по договору об оценке, причиненный в результате совершения оценщиком ошибок или упущений при выполнении работ по оценке.

Как правило, в договоре страхования указываются объекты оценки, риск наступления страхового случая по которым страховая компания принимает на страхование. Договор страхования гражданской ответственности оценщика должен быть заключен в письменной форме. Устный договор не действителен.

Нередко перед оценщиками встает вопрос, кто должен заключать договор страхования: оценщик — юридическое лицо, то есть оценочная фирма, или оценщик — физическое лицо, работающее в этой фирме. В соответствии с российским законодательством профессиональная ответственность может быть застрахована только у физического лица. Юридическое лицо страховать свою профессиональную ответственность не может, так как не обладает профессией. Однако необходимо иметь в виду, что если стороной по договору об оценке выступает оценочная фирма, а работник этой фирмы только осуществляет работы по оценке, то договор об оценке должен заключаться фирмой, так как именно она несет ответственность перед заказчиком. Вместе с тем согласно ст. 1068 ГК РФ вред, причиненный работником юридического лица при исполнении трудовых отношений (служебных, должностных обязанностей), возмещает юридическое лицо. Исходя из этого оценочная компания вправе застраховать свою гражданскую ответственность перед третьими лицами.

Если оценщик (физическое лицо, имеющее статус индивидуального предпринимателя) выполняет работу по оценке самостоятельно, от своего имени заключает договоры об оценке, то он и несет ответственность перед ними за причинение вреда. В этом случае именно ему необходимо заключать договор страхования профессиональной ответственности оценщика.

Договор страхования гражданской (профессиональной) ответственности оценщика заключается на основании письменного заявления оценщика (страхователя). Факт заключения договора страхования может удостоверяться передаваемым оценщику страховым полисом с приложением Правил страхования или оформляться как общегражданский договор.

Страхование гражданской ответственности оценщиков может осуществляться в форме заключения договора страхования по конкретному виду оценочной деятельности (в зависимости от объекта оценки) либо конкретному договору об оценке. Для соблюдения интересов государства как собственника оцениваемого имущества целесообразно заключение договора страхования по конкретному договору

Страховой случай по данному виду страхования — вступление в законную силу решения суда, устанавливающего имущественную ответственность оценщика за причиненный им вред, явившийся результатом ненадлежащего выполнения своих обязанностей по оценке объекта и выразившийся в совершении ошибок или упущений. С наступлением страхового случая возникает обязанность страховой компании произвести выплату страхового возмещения.

Страховая компания имеет право произвести выплату страхового возмещения при отсутствии вступившего в законную силу решения суда, но только при наличии бесспорных доказательств причинения оценщиком имущественного вреда заказчику из-за ошибок или упущений, совершенных оценщиком в процессе деятельности по оценке.

При наступлении страхового случая оценщик обязан представить в страховую компанию заявление о наступлении страхового случая и выплате страхового возмещения, договор страхования (полис), вступившее в законную силу решение суда о взыскании с оценщика ущерба, нанесенного заказчику, в связи с выполнением оценщиком обязанностей по договору об оценке.

После подачи перечисленных документов страховая компания, как правило, в срок не свыше 10 дней проверяет представленные документы и принимает решение о выплате страхового возмещения или об отказе в выплате. Когда событие признается страховым случаем, страховая компания составляет страховой акт, удостоверяемый подписями оценщика и страховой компании, после чего выплачивает страховое возмещение. При непризнании страховой компанией случая страховым последняя обязана направить оценщику ответ с мотивированным изложением причин отказа.

В соответствии со ст. 964 ГК РФ, если законом или договором не предусмотрено иное, страховая компания освобождается от выплаты страхового возмещения, когда страховой случай наступил вследствие воздействия ядерного взрыва, радиации или радиоактивного заражения; военных действий, а также маневров или иных военных мероприятий; гражданской войны, народных волнений и забастовок.

Основаниями для отказа в выплате страхового возмещения также являются неуплата оценщиком в установленный договором страхования срок страховой премии и неуведомление страховой компании о наступлении страхового случая в установленный срок. Кроме того, страховая компания освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие умысла страхователя или выгодоприобретателя.

Ст. 17 Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) не определяет минимальную страховую сумму. Согласно ст. 947 ГК РФ в договорах страхования гражданской ответственности страховая сумма устанавливается сторонами по их усмотрению. В некоторых случаях такая неопределенность приводит к формальному исполнению данного обязательства. Например, в практике работы оценочных компаний встречались договоры со страховой суммой, не покрывающей реальные размеры возможных убытков в связи с осуществлением оценщиком своей деятельности. В договоре страхования могут быть указаны лимиты возмещения, представляющие собой предельные суммы для выплаты страхового возмещения по каждому страховому случаю, происшедшему в течение действия договора страхования. При этом несколько убытков, наступивших по одной и той же причине, рассматриваются как один страховой случай. Лимиты возмещения определяются сторонами по их усмотрению при заключении договора страхования и могут устанавливаться в отношении объектов оценки или одного страхового случая.

Страховая сумма в договоре страхования ответственности оценщика устанавливается по соглашению сторон. При этом страховая сумма выступает денежной суммой, в пределах которой несет ответственность страховая компания за выполнение своих обязательств по договору страхования.

В договоре страхования стороны могут оговорить размер некомпенсируемого страховщиком убытка - франшизы. Франшиза может быть условной и безусловной. При установлении условной франшизы если размер убытка не превышает размер франшизы, страховщик освобождается от обязанности производить выплаты, а если убыток превышает ее размер, то страховщик оплачивает убыток полностью. При установлении безусловной франшизы страховщик освобождается от возмещения каждого убытка в оговоренном размере (в абсолютном или процентном отношении).

После заключения договора страхования оценщик уплачивает страховой компании страховую премию, которая служит платой за принятие страховой компанией на себя обязательств при наступлении страхового случая произвести страховую выплату в соответствии с договором страхования. Размер страховой премии устанавливается согласно тарифу страховой компании, представляющему собой ставку страховой премии с единицы страховой суммы, указанной в договоре страхования. Размер страховой премии зависит от срока страхования, степени сложности объектов оценки, профессиональной подготовки и стажа работы оценщика, а также от других факторов, влияющих на степень риска наступления страхового случая. Срок и порядок уплаты страховой премии указываются в договоре страхования. Страховые премии уплачиваются или единовременно разовым платежом за весь срок страхования, или поэтапно — с рассрочкой платежа.

Если договором страхования предусмотрено внесение страховой премии в рассрочку, то договором может быть предусмотрена санкция за неуплату в установленные сроки очередного страхового взноса. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик, когда предоставлена отсрочка в уплате, вправе при определении размера подлежащего выплате страхового возмещения зачесть сумму просроченного страхового взноса.

2.4 Лицензирование оценочной деятельности

Одним из факторов регулирования оценочной деятельности служит ее лицензирование.

Закон «Об оценочной деятельности в Российской Федерации», в ст. 23 которого было установлено, что оценочная деятельность подлежит лицензированию, вступил в законную силу 3 марта 1998 г., однако Положение о лицензировании оценочной деятельности долгое время находилось в стадии разработки. Это привело к тому, что в ряде регионов, в том числе в Москве, были приняты собственные нормативные акты, регламентирующие лицензирование этого вида деятельности. Если у лицензиата были ранее выданные ему органами исполнительной власти субъектов Федерации лицензии, то их действие прекратилось 16 июля 2001 г. и переоформлению они не подлежат.

Кроме того, Определением Верховного суда РФ от 2 марта 2001 г. признано недействительным Распоряжение мэра Москвы «О лицензировании оценочной деятельности в городе Москве» от 21 апреля 1999 г. № 388. Таким образом, можно отметить, что законность выданных ранее органами исполнительной власти субъектов Федерации лицензий поставлена под сомнение, и все они, безусловно, утратили юридическую силу с 16 июля 2001 г. — с момента вступления в силу Постановления «О лицензировании оценочной деятельности». В соответствии с п. 2 Положения о лицензировании оценочной деятельности, утвержденного приведенным Постановлением, органом, осуществляющим лицензирование, было установлено Минимущество России.

После вступления в силу этого Постановления появилось единое правовое поле лицензирования оценочной деятельности. Государство взяло этот вид деятельности под свой жесткий контроль, а это значит, что с рынка уходят нелегальные оценщики, сокращается число недобросовестных сделок. С 16 июля 2001 г. оценочная деятельность без лицензии рассматривается как незаконное предпринимательство, договоры могут быть признаны недействительными, и доходы, полученные оценщиком в результате выполнения работ, могут быть обращены налоговой инспекцией в доход государства.

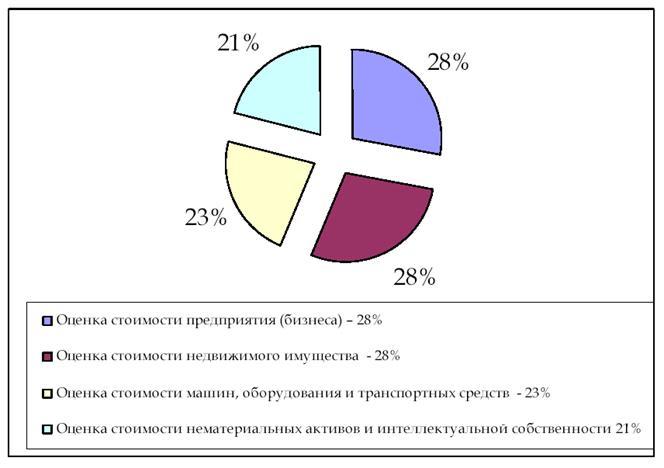

Ранее согласно п. 4 Положения о лицензировании оценочной деятельности лицензия выдавалась на оценку стоимости:

· недвижимого имущества;

· машин, оборудования и транспортных средств;

· нематериальных активов и интеллектуальной собственности;

· предприятия (бизнеса).

В 2001 г. был принят Федеральный закон «О лицензировании отдельных видов деятельности» от 8 августа № 128, который Закон вступил в силу 10 февраля 2002 г. Данный Закон упростил процедуру получения лицензий, а также сократил число видов предпринимательской деятельности, подлежащих лицензированию. Однако оценочная деятельность, наоборот, появилась в перечне услуг, подлежащих лицензированию согласно этому Закону.

В настоящее время выдаются лицензии нового образца на осуществление оценочной деятельности без разделения на работы (услуги), со сроком действия 5 лет. Лицензии, выданные до 10 февраля 2002 г., будут сохранять юридическую силу до окончания срока своего действия.

Для получения лицензии соискатель лицензии представляет в лицензирующий орган следующие документы:

· заявление о предоставлении лицензии с указанием:

- для юридического лица — наименования, организационно-правовой формы и места его нахождения;

- для индивидуального предпринимателя — фамилии, имени, отчества, места жительства; данных документа, удостоверяющего личность;

- лицензируемой деятельности;

· копии учредительных документов и свидетельства о государственной регистрации соискателя лицензии в качестве юридического лица; индивидуального предпринимателя (с предъявлением оригинала в случае, если копии не заверены нотариусом);

· копия свидетельства о постановке соискателя лицензии на учет в налоговом органе (с предъявлением оригинала в случае, если копия не заверена нотариусом);

· документ, подтверждающий уплату лицензионного сбора за рассмотрение лицензирующим органом заявления о предоставлении лицензии;

· копии документов работника (работников), подтверждающих получение профессиональных знаний в области оценочной деятельности и трудовые отношения (приказ (распоряжение) о назначении на должность, трудовая книжка), заверенные в установленном законодательством РФ порядке, — для юридического лица или копия документа об образовании, подтверждающего получение профессиональных знаний в области оценочной деятельности, — для индивидуального предпринимателя. Если копии документов не заверены в порядке, установленном законодательством РФ, вместе с копиями представляются оригиналы.

Не допускается требовать от соискателя лицензии представления документов, не предусмотренных Положением.

Лицензирующий орган принимает решение о или об отказе в предоставлении лицензии в срок, не превышающий 40 дней с даты поступления заявления о предоставлении лицензии со всеми необходимыми документами.

Закон «О лицензировании отдельных видов деятельности» установил лицензионные сборы и платы за:

· рассмотрение лицензирующим органом заявления о предоставлении лицензии — 300 руб.;

· предоставление лицензии — 1000 руб.;

· переоформление документа, подтверждающего наличие лицензии, — 100 руб. (плата зачисляется в соответствующий бюджет);

· предоставление информации, содержащейся в реестре лицензий, в виде выписок о конкретных лицензиатах — 10 руб.

Поскольку оценочная деятельность включает соответственно оценку предприятия (бизнеса), одно из лицензионных требований — наличие у соискателя лицензии диплома, подтверждающего получение оценщиком образования по программе «Оценка стоимости предприятия (бизнеса)» с количеством аудиторных часов более 800.

Положение о лицензировании оценочной деятельности предусматривает следующие требования к лицензиатам:

· соблюдение лицензиатом требований законодательных и иных нормативно-правовых актов РФ по вопросам оценочной деятельности;

· наличие в штате юридического лица как минимум одного работника (для которого данное юридическое лицо — основное место работы), имеющего соответствующую квалификацию в области оценочной деятельности, полученную в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности в России профессиональными образовательными программами и подтвержденную документом об образовании;

· наличие у индивидуального предпринимателя соответствующей квалификации в области оценочной деятельности, полученной в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности в России профессиональными образовательными программами и подтвержденной документом об образовании;

· повышение не реже 1 раза в 3 г. квалификации в области оценочной деятельности работника (работников) юридического лица и индивидуального предпринимателя;

· предоставление по запросу лицензирующего органа документов и информации, необходимых для контроля за соблюдением лицензиатом лицензионных требований и условий.

Таким образом пронятые законы рассматривают многие вферы оценочной деятельности.

3 Актуальные проблемы оценочной деятельности

Наболевших проблем у относительно молодого направления - профессиональной оценочной деятельности - в современных условиях немало. Главным образом все они порождены длительным забвением оценки как таковой. Плановая экономика не могла вместить в себя право частной собственности, что повлекло отсутствие понятия рыночной стоимости в чистом виде. А именно за счет этого понятия и родилась потребность в специалистах умеющих грамотно ее (стоимость) определить.

Институт независимой оценки является необходимым элементом экономики, ориентированной на наиболее полное и качественное удовлетворение человеческих потребностей на основе эффективного использования дефицитных ресурсов.

По мере вступления на путь цивилизованного рынка в Российской Федерации все острее встает проблема грамотного определения стоимости. Прежде всего, это касается предприятий, правильного налогоисчисления, кредитных организаций и многих других.

Бурный расцвет оценка получила в 95-97 годах, когда законодательно была определена возможность привлекать независимых оценщиков к переоценке основных фондов. Практически моментально стали создаваться учебные заведения, отделения при действующих институтах для получения специальности оценщика. За одно-двух недельные курсы и за солидное вознаграждение они гарантировали профессиональный уровень обучения. Но, как известно за счет скорости всегда идет потеря качества. Отсутствие единой методологической базы, каких либо общеобязательных стандартов отнюдь не способствовало развитию упорядоченной системы оценки. Крупные государственные органы, такие, например как Федеральная комиссия по рынку ценных бумаг, не дожидаясь появления Федерального Закона, регулирующего оценочную деятельность, издают собственные нормативные акты, чтобы хоть как то стандартизировать ведение оценочной деятельности и отчетности. Главным образом это касается защиты интересов вкладчиков. Наиболее полно требования к оценщикам определены в Методических рекомендациях по оценке имущества паевых инвестиционных фондов (утверждены распоряжением ФКЦБ РФ 25 сентября 1996 г. N 6-р). Постановлением Федеральной комиссии по ценным бумагам и фондовому рынку от 30 августа 1995 г. N 7 введен порядок лицензирования деятельности по оценке недвижимого имущества паевых инвестиционных фондов.

Ключевым из факторов отрицательно сказавшихся на профессиональном развитии оценки является малая информированность предприятий и населения о необходимости и случаях, когда грамотная экспертиза стоимости позволяет решить многие насущные проблемы. Например, различного вида споры, купля-продажа, оценка материального ущерба и многое другое. Ограниченность элементарных знаний о принципах оценки у потребителей этого рода услуг влекло безнаказанные нарушения со стороны недобросовестных оценщиков, что, в конечном счете, подрывало доверие к специалистам оценщикам.

Выход «Закона об оценочной деятельности» в Российской Федерации, как указывалось ранее, частично снял проблемы касающиеся ответственности оценщиков. В обязательном порядке предусмотрено страхование ответственности и лицензирование деятельности. Но не определен сам порядок лицензирования. Выработка положения о лицензировании подразумевает разработку единой информационной и методологической базы, позволяющей определить соответствие образовательного уровня эксперта. В этом же контексте необходимо разработать и практически воплотить в жизнь разумную и эффективную систему контроля за качеством оказываемых оценщиками услуг. Здесь представляется необходимым расширение (по региональному уровню) единой общероссийской профессиональной организации «Российское общество оценщиков» с развитой сетью филиалов (представительств) в субъектах Федерации. Одним из ключевых направлений деятельности такой структуры и могло бы служить решение вопросов контроля за качеством осуществляемой оценочной деятельности, а также осуществление мероприятий по повышению эффективности работы независимых оценщиков. Это сложная и кропотливая работа. И пока она не будет решена окончательно, в стране так и будут существовать различные, зачастую противоречащие “школы оценки”.

В настоящее время оценочная деятельность в России находится в стадии становления - вырабатываются механизмы правового регулирования, унифицируются стандарты оценки, решаются другие вопросы, связанные с оценочной деятельностью. Среди них немаловажным является вопрос ответственности оценщиков за результаты их деятельности по оценке, так как риск совершения оценщиком ошибки или упущения при осуществлении своих профессиональных обязанностей является достаточно высоким. А ущерб, нанесенный оценщиком своим клиентам, может исчисляться миллиардами рублей.

При этом оценщик или оценочная фирма, в отличие, например, от банков или страховых компаний, не имеют установленных законодательством специальных резервных фондов и других механизмов, обеспечивающих возможность компенсации нанесенного ущерба.

В случае причинения оценщиком или оценочной фирмой ущерба клиенту в результате ошибок или упущений при проведении оценки клиент имеет право требовать и будет требовать от оценщика возмещения причиненного ущерба. И оценщик обязан возместить причиненный ущерб. Однако, необходимых для этого финансовых средств или имущества он может не иметь. В случае отказа от возмещения ущерба причиненный вред может быть взыскан клиентом через арбитражный суд или суд общей юрисдикции. Что в итоге приводит к убыткам и для клиента и для оценщика, а в ряде случаев и к банкротству. Все это будет подрывать авторитет оценочной деятельности в целом.

Однако, существует и отработан механизм, обеспечивающий защиту имущественных интересов и оценщиков, и их клиентов.

Этим механизмом является страхование профессиональной и гражданской ответственности. И важной частью этого механизма является обязанность носителя той или иной профессии, в данном случае оценщика, или юридического лица (оценочной фирмы) заключить договор страхования гражданской (профессиональной) ответственности.

Действующая норма Закона Российской Федерации «Об оценочной деятельности» (ст. 17) содержит положения о страховании профессиональной (гражданской) ответственности оценщиков и направлена на защиту имущественных интересов потребителей услуг. Это особенно важно, поскольку Закон регулирует новую и сложную сферу деятельности. В этой связи представляется целесообразным конкретно установить в Законе минимальную страховую сумму в размере, например, 1000-кратного установленного законом размера минимальной месячной оплаты труда (по аналогии со ст. 158 «Таможенного Кодекса Российской Федерации», где зафиксировано, что «для получения лицензии, дающей право на осуществление деятельности в качестве таможенного брокера, необходимо: ... 2) заключить договор страхования своей деятельности. Страховая сумма не может быть менее 10 000-кратного установленного законом размера минимальной месячной оплаты труда).

Сопоставляя современные подходы к оценке недвижимости в развитых странах с рыночной экономикой, и подходы к оценке недвижимости в России в начале века, можно достаточно обоснованно сделать вывод, что основные принципы оценки за почти восьмидесятилетний период остались неизменными. Совершенствовались же в основном расчетная формализация и математический аппарат оценки, а также законодательно установленные взаимосвязи оценки с другими экономическими дисциплинами — бухгалтерским учетом, аудитом, финансовым менеджментом, инвестиционным проектированием и т. д. При этом практически в каждой стране оценка недвижимости развивалась в соответствии со сложившимися естественноисторическими традициями.

Именно поэтому дальнейшие перспективы развития оценки недвижимости в России связано не с копированием зарубежных моделей, а с возрождением и продолжением на современной научно-методической базе традиций русской оценочной статистики. Только опираясь на отечественные особенности ценообразования в строительстве и методологию технической диагностики, учитывая фактическое состояние рынка недвижимости и сложившиеся традиции строительного производства, одновременно используя при этом современные методические разработки и международные стандарты оценки, можно говорить об адекватном отражении результатами оценки текущей экономической ситуации в России. При этом успех дальнейшего совершенствования оценки недвижимости, как самостоятельной прикладной экономической дисциплины, невозможен без постоянного научно-методического сопровождения и исследований.

Еще одним важным моментом, является вопрос интеграции оценки недвижимости, как и всей экономики России, в мировую систему рыночных отношений. Другими словами, российская система оценки недвижимости должна давать результаты, понятные в плане методологии и терминологии потенциальным зарубежным инвесторам. И наоборот, оценки, выполненные зарубежными оценщиками, должны адекватно восприниматься в России.

Заключение

Оценочная деятельность, как объект правового регулирования, представляет собой деятельность, направленную на установление в отношении объектов оценки величины рыночной или иной стоимости. Оценка, проведенная в соответствии с законодательством РФ, может повлечь за собой определенные правовые последствия, поскольку отчет об оценке, составленный специалистом-оценщиком, имеет доказательственное значение.

В целях упорядочения взаимодействия оценщиков и потребителей оценочных услуг был принят и действует Федеральный закон 135-ФЗ «Об оценочной деятельности в Российской Федерации», который является основным документом, регулирующим оценочную деятельность в нашей стране. Закон об оценочной деятельности определяет правовые основы регулирования оценочной деятельности в отношении имущества, принадлежащего Российской Федерации, субъектам РФ или муниципальным образованиям, физическим и юридическим лицам для целей совершения сделок с этим имуществом, а также для иных целей.

Таким образом, одним из существенных условий признания доказательственной силы суждения о стоимости объектов оценки (отчета об оценке) является выполнение оценки полноправным субъектом оценочной деятельности (независимым оценщиком), действущим на основании и в соответствии с законом "Об оценочной деятельности в РФ".

В законе об оценочной деятельности также приведен перечень ситуаций, когда оценка стоимости объекта является обязательной, перечислены права и обязанности оценщика и заказчика оценки, указаны обязательные требования к договору на проведение оценки и к отчету об оценке и сформулированы условия осуществления оценочной деятельности, соблюдение которых для специалистов-оценщиков обязательно.

Список использованной литературы

1.Асаул А.Н. Экономика недвижимости: Учебник. СПБ.: Гуманистика, 2008.-406с.

2.Бакулин В.В., Козин В.В. Оценочная деятельность/ Учебное пособие.- Средн.-Урал. Кн. изд-во,2009 .- 240с.

3.Грибовский С.В. Оценка доходной недвижимости.- СПБ: Питер, 2007.- 336с.

4.Григорьев В.В. Оценка объектов недвижимости: теоретические и практические аспекты.- М.: ИНФРА-М, 2007.- 320с.

5.Грязнова А.Г., Федотова М.А. Оценка недвижимости: Учебник. М.- Финансы и статистика, 2008. – 496с.

6.Постановление Правительства РФ « Об утверждении стандартов оценки» от 06.07.2008 г. № 519.

7.Федеральный закон «Об оценочной деятельности в РФ» от 29.06.1998 г. №135-ФЗ. (с изменениями и дополнениями)

8.Волович П.В. Система управления земельными ресурсами: П.В. Волович, Е.Л. Турова. - Томск: Изд-во Томск. гос. ун-та,.2007. - 475с.

9. Воскресенская Г.В. Саморегулирование оценочной деятельности / Е.В. Воскресенская // Современное право. - 2007. - № 3. – С. 57 - 63.

10. Горб - Ромашкевич Ф.С. Очерки по истории, теории и практике податной оценки недвижимого имущества: Ф.С. Горб - Ромашкевич. - СПб. - : Спарк. 2008. - 493с.

11. Грязнова А.Г. Оценка бизнеса: Учебник: А.Г. Грязцова, М.Л. Федотова. – М. - : БЕК. - 2007. - 812с.

12. Гущин В.В. Правовое регулирование оценочной деятельности / В.В. Гущин // Право и экономика. - 2007. - №10. - С. 50 - 61.

13. Елизарова П. В. Что нового внесено в Закон о правовом регулировании оценочной деятельности / П.В. Елизарова // Налоги. - 2006. - №42. – С. 102 - 109.

Приложение 1

Основные виды оценочных услуг в России (по специализации)

Приложение 2

Стороны, заинтересованные в оценке бизнеса

|