| ЧОУ ВПО «Институт экономики, управления и права (г.Казань)»

Экономический факультет

Кафедра____________________

__

Олигополия на примере рынка сотовой связи

Курсовая работа

Выполнил(а) студент(ка) гр._______

__________________________________

(Ф.И.О. студента

)

Рецензент:________________________

(Ф.И.О. руководителя

)

Казань – 2010

СОДЕРЖАНИЕ

| Введение

|

3

|

| 1. Сущность олигополии

|

5

|

| 1.1 Характерные черты олигополии

|

5

|

| 1.2 Формы поведения фирм олигополистических структур

|

13

|

| 1.3 Последствия олигополизации рынка

|

18

|

| 2. Модели олигополии

|

20

|

| 2.1 Модели некооперированного поведения

|

20

|

| 2.2 Модель Курно

|

21

|

| 2.2 Модели Штакельберга (Стэкельберга) и Бертрана(модель сознательного соперничества)

|

24

|

| 2.3 Модель Эджуорта

|

26

|

| 3. Олигополия на рынке сотовой связи

|

28

|

| 3.1. Характеристика рынка мобильной связи в России

|

28

|

| 3.2 Стратегия ( модель поведения олигополистов)

|

30

|

| Заключение

|

34

|

| Список использованной литературы

|

36

|

| Приложение

|

ТРЕБОВАНИЯ К ВЫПОЛНЕНИЮ

КУРСОВЫХ РАБОТ

1.

Курсовая работа должна быть

· отпечатана (объем 35 листов), формат бумаги А4

1 глава – 20 стр

2 глава – 5-8 стр

3 глава – 5-6 стр

Введение – 2 стр

Заключение – 1-2 стр

Введение

В условиях замедления экономического роста и уменьшения спроса на товары и услуги все более активной становится конкурентная борьба на рынке. Укрепление игроков приводит к увеличению их возможностей для воздействия на рынок.

В последние годы государство уделяет повышенное внимание проблемам, связанным с состоянием конкуренции, а также пресечению нарушений антимонопольного законодательства. Обновлено антимонопольное законодательство, значительно ужесточены санкции за его нарушение.

Российский рынок имеет ряд особенностей, связанных с тем, что на рынке преобладают компании с высокой долей занятого рынка различных отраслях народного хозяйства. В результате рынок олигополии для нас является очень важным, так как многие фирмы-олигоолисты являются ключевыми для нашей экономики. Если взять производство основных видов промышленной продукции, то на долю олигополистических отраслей приходится 40% , а по некоторым данным все 60%. Фирмы олигополисты являются крупнейшими в России по объему реализации.

Актуальность проблемы заключается в том, что в условиях российской экономики олигополия существенно влияет на развитие страны. Это особенно актуально в современное кризисное время, когда происходит перераспределение собственности, сокращение игроков на рынке, различные слияние и поглощения. Задача Федеральной антимонопольной службы - не допустить появление новых монополистических и олигополистических структур, тайные сговоры, повышение цен и т.д.

Целью курсовой работы является изучение особенностей такой рыночной структуры как олигополия.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать определение категории «олигополии»;

- рассмотреть особенности олигополистического рынка;

- рассмотреть основные виды олигополий;

- проанализировать ценовую политику в условиях олигополистического рынка;

- рассмотреть олигополистический рынок сотовой связи в России, выявить его основные черты.

Таким образом, первая глава содержит описание особенности олигополистической конкуренции, ее основные отличительные признаки. Во второй главе рассмотрены основные модели олигополии. Третья глава…….

1. Сущность олигополии

1.2

Характерные черты олигополии

Рыночная структура, для которой характерно стратегическое взаимодействие фирм, называется олигополией. Под ней понимается определенный тип строения рынка, при котором сторона предложения представлена небольшим числом сравнительно крупных предприятий-продавцов однородной продукции или близких субститутов. Правда, некоторые экономисты определяют олигополию как "конкуренцию немногих", подчеркивая тем самым основную особенность этого типа строения рынка. Крупный размер предприятий-олигополистов – прямое следствие их немногочисленности, точно так же, как малость совершенно конкурентных предприятий является следствием их множественности.

По мнению Чеканского А.И «олигополия – это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых производителей ограничен высокими барьерами» (6, С. 356)[1]

.

Первая характерная черта олигополии заключается в немногочисленности фирм в отрасли. Обычно их число не превышает десяти. Такая ситуация сложилась, например, в американской сталелитейной промышленности, в производстве первичного свинца, меди, стекла, изделий из гипса и др. Наиболее высока концентрация в автомобильной промышленности США: на три компании ("Дженерал Моторс", "Форд", "Крайслер") приходилось в 80-е гг. свыше 95% национального производства автомобилей. Можно привести примеры и других отраслей обрабатывающей промышленности США (производство домашних холодильников, пылесосов, стиральных машин, электрических лампочек, открыток, телефонных аппаратов), для которых характерна высокая степень концентрации производства всего на нескольких фирмах.

Следует лишь отметить, что эти данные, как и все статистические показатели, обладают очевидными недостатками. Преувеличивают, так как не учитывают иностранной и межотраслевой конкуренции, а также конкуренции со стороны поставщиков. Преуменьшают, так как оценивается степень концентрации на общенациональном уровне, а не на уровне регионов или отдельных городов, где на рынках некоторых товаров и услуг часто господствуют две – три местные компании (производство кирпича, бетона, скоропортящихся пищевых продуктов и т. д.). К тому же наряду с классической (жесткой) олигополией, в которой главную роль играют три – четыре фирмы, существует еще и мягкая (аморфная) олигополия, когда основную долю продукции выпускает шесть – восемь фирм.

Олигополистические ситуации могут возникать в отраслях, производящих как стандартизированные товары (алюминий, медь), так и дифференцированные (автомобили, стиральные порошки, сигареты, электробытовые приборы).

Второй характерной чертой олигополии являются высокие барьеры для вступления в отрасль. Они связаны прежде всего с экономией на масштабе производства, которая выступает как важнейшая причина широкого распространения и длительного сохранения олигополистических структур.

Эффект масштаба – важная, но не единственная причина, так как уровень концентрации во многих отраслях превышает оптимально эффективный уровень. Олигополистическая концентрация порождается и некоторыми другими барьерами для вхождения в отрасль. Это может быть связано с патентной монополией, как это происходит в наукоемких отраслях, контролируемых фирмами типа "Ксерокс", "Кодак", IBM и др. На протяжении всего срока действия патента фирма надежно защищена от внутренней конкуренции.

Среди других причин – монополия контроля над редкими источниками сырья, запредельно высокие расходы на рекламу (сигареты, прохладительные напитки, шоу-бизнес). Есть и некоторые другие барьеры, естественно сложившиеся или искусственно созданные. Барьеры различны по прочности. Хотя непреодолимых барьеров нет, они возникают вновь и вновь.

Третьей характерной чертой олигополии является всеобщая взаимозависимость. Олигополия возникает в том случае, если число фирм в отрасли настолько мало, что каждая из них при формировании своей экономической политики вынуждена принимать во внимание реакцию со стороны конкурентов. Подобно тому, как шахматист должен учитывать возможные ходы противника, олигополист должен быть готов к различным (нередко альтернативным) вариантам развития ситуаций на рынке в результате различного поведения конкурентов.

Всеобщая взаимозависимость проявляется и в условия обострения конкурентной борьбы, и в условиях, когда достигается договоренность с другими олигополистами, и возникает тенденция превращения отрасли в чисто монопольную.

Количество субъектов олигополии может быть разным. Все зависит от концентрации продаж в руках той или иной фирмы. По мнению некоторых экономистов, к олигополистическим структурам можно отнести такие рынки, на которых сосредоточивается от 2 до 24 продавцов. Если на рынке существуют только два продавца - это дуаполия, частный случай олигополии. Верхний предел условно ограничивается 24 хозяйствующими субъектами, так как, начиная с числа 25, идет отсчет структур монополистической конкуренции.

Х. Вэриан выделяет следующие причины становления олигополии:

- возможность в некоторых отраслях эффективного производства только на крупных предприятиях (эффект масштаба);

- владение патентами и контроль над сырьем;

- поглощение слабых фирм более сильными. Такое поглощение осуществляется на основе финансовых операций, направленных на приобретение предприятия полностью либо частично путем скупки контрольного пакета акций или значительной доли капитала;

- эффект слияния, которое, как правило, носит добровольный характер. При слиянии нескольких фирм в одну новая фирма может добиться ряда преимуществ: возможности контролировать рынок, цену, закупать сырье по более низким ценам и т.д.;

- научно-технический прогресс, с которым связано существенное расширение производства с целью реализации эффекта масштаба.

Олигополии присущи следующие черты:

- наличие нескольких фирм, незначительное число производителей;

- контроль над ценой, ограниченный взаимной зависимостью или значительный при тайном сговоре;

- наличие существенных экономических и юридических препятствий для вступления в отрасль (прежде всего - эффект масштаба, патенты, владение сырьем);

- взаимозависимость, предполагающая ответные действия конкурента, особенно при проведении ценовой политики;

- неценовая конкуренция, особенно при дифференцировании цен (5, С. 29).[2]

Многие из указанных черт характерны и для других рыночных структур. Поэтому невозможно сконструировать единую модель олигополии.

Олигополия может быть жесткой, когда на рынке господствуют две-три фирмы, и расплывчатой, при которой шесть и более фирм делят 70-80 % рынка.

С точки зрения концентрации продавцов на рынке олигополии могут быть разделены на плотные и разреженные. К первым относятся такие отраслевые структуры, где представлены два-восемь продавцов, ко вторым - более восьми хозяйствующих субъектов. В случае плотной олигополии возможны различного рода сговоры в отношении согласованного поведения продавцов на рынке в силу их ограниченного количества. При разреженной олигополии это практически невозможно.

С точки зрения особенностей и характера производимой продукции олигополии подразделяются на однородные и дифференцированные. Первые связаны с производством и предложением стандартных продуктов (сталь, цветные металлы, строительные материалы), вторые формируются на основе выпуска многообразного ассортимента продуктов. Они характерны для отраслей, в которых имеется возможность дифференцировать производство предлагаемых товаров и услуг.

Олигополия в большей степени распространена в отраслях, где эффективнее крупное производство и отсутствуют широкие возможности для дифференциации отраслевого товара. Такое положение характерно для обрабатывающей, добывающей, нефтеперерабатывающей, электротехнической промышленности, а также для оптовой торговли.

При олигополии в отрасли функционирует не одна фирма, а ограниченное число конкурентов. Поэтому отрасль не является монополизированной. Выпуская дифференцированную продукцию, фирмы, образующие олигополию, конкурируют между собой с использованием неценовых методов, а на изменение спроса реагируют главным образом изменением объема производства.

Поведение олигополии в отношении цены и объема выпуска продукции различается. Ценовые войны доводят цены до их уровня при конкурентном равновесии. Чтобы избежать этого, олигополии могут заключать тайные соглашения картельного типа, тайные джентльменские соглашения; согласовывать свое поведение на рынке с поведением лидера в отрасли.

Олигополия при определении цены и объема производства учитывает не только поведение потребителей (как это делается при других рыночных структурах), но и реакцию своих конкурентов. Зависимость поведения каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью.

Взаимосвязь субъектов олигополии особенно четко проявляется в ценовой политике. Если одна из фирм снизит цену, другие немедленно отреагируют на подобное действие, ведь в противном случае они потеряют покупателей на рынке. Взаимозависимость в действиях выступает универсальным свойством олигополии.

Фирмы взаимосвязаны в отношении определения своих объемов продаж, объемов производимой продукции, размера инвестиций, затрат на ведение рекламной деятельности. Например, если фирма хочет запустить новый продукт или новую модель продукта, то она прилагает максимум усилий к рекламированию этого продукта. Но в то же время фирма должна понимать, что за ней наблюдают другие фирмы-олигополисты. И в случае проведения рекламных компаний, конкуренты аналогично начнут вести себя. Они также создадут схожий продукт или модель.

Такая ситуация определяется тем, что все фирмы понимают, что цели, задачи, решения конкурирующих компаний определяются поведением других фирм. И при принятии решений необходимо это понимать и ожидать ответных действий со стороны конкурента.

В то же время олигополистическая взаимозависимость носит и положительный, и отрицательный характер. Фирмы-олигополисты могут объединить свои усилия в борьбе против других, превращаясь в подобие чистой монополии, добиваясь полного исчезновения конкурентов на рынке, либо же бороться против друг друга, превращая рынок в подобие рынка совершенной конкуренции.

Последний вариант чаще всего реализуется в форме ценовой войны - постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка. Если одна фирма снизила цену, то ее конкуренты, почувствовав отток покупателей, в свою очередь, тоже снизят свои цены. Этот процесс может проходить в несколько этапов. Но снижение цен имеет свои пределы: оно возможно до тех пор, пока у всех фирм цены не сравняются со средними издержками. В этом случае исчезнет источник экономической прибыли и на рынке воцарится ситуация, близкая к совершенной конкуренции. От подобного исхода в выигрышном положении, естественно, остаются потребители, в то время как производители все до одного никакого выигрыша не получают. Поэтому чаще всего конкурентная борьба между фирмами приводит к принятию ими решений с учетом возможного поведения своих соперников. В этом случае каждая из фирм ставит себя на место конкурентов и анализирует, какова была бы их реакция.

Механизму ценообразования при олигополии присущи две взаимосвязанные черты. Это, во-первых, жесткость цен, которые изменяются реже, чем в других рыночных структурах, и, во-вторых, согласованность действий всех фирм в области ценообразования.

Ценовая политика в условиях олигополии проводится с помощью следующих основных методов (некоторые экономисты считают их принципами): ценовая конкуренция; тайный сговор о цене; лидерство в ценах; ценовая накидка.

Ценовая конкуренция в условиях олигополии носит сдержанный характер. Это связано, во-первых, со слабыми надеждами на достижение рыночных преимуществ по сравнению с конкурентами, а во-вторых, с риском развязывания ценовой войны, которая чревата негативными последствиями для всех ее субъектов.

Тайный сговор в области ценообразования позволяет олигополистам уменьшить неопределенность, получать экономическую прибыль и препятствовать проникновению в отрасль новых конкурентов. Олигополии согласны в ограниченных масштабах максимизировать прибыль, иногда даже сводить ее к нулевому значению с тем, чтобы блокировать вторжение в отрасль новых товаропроизводителей.

Лидерство в ценах складывается в ситуации, когда повышение или понижение цен фирмой, доминирующей в олигополии, поддерживается всеми или большинством компаний на рынке. В условиях олигополии, как правило, имеется крупная фирма, выступающая в роли ценового лидера. Изменение цен происходит только в том случае, если имеют место заметные отклонения в стоимости тех или иных факторов производства или изменения в условиях функционирования предприятия либо выпуска продукции.

Ценовая накидка (обычно в размере определенного процента) прибавляется к средним общим издержкам производства. Она призвана учитывать действительную или возможную конкуренцию, финансово-экономическую и рыночную конъюнктуру, стратегические цели и др. Этот принцип известен под названием "издержки плюс". Накидка обеспечивает получение прибыли, определяет поведение и действия фирмы.

Олигополии имеют позитивные и негативные последствия. В качестве положительных можно отметить следующие моменты:

- крупные фирмы имеют значительные финансовые возможности для научных разработок, технических нововведений;

- конкурентная борьба между фирмами, входящими в олигополии, способствует развитию научно-технического прогресса.

Эти положительные стороны отмечали Сажина М.А. и Чибриков Г.Г., которые утверждали, что «крупные олигополистические фирмы способны быть технически прогрессивными и финансировать научно-исследовательские и опытно-конструкторские работы для достижения высоких темпов научно-технического прогресса» (10, С.68)[3]

.

По мнению других экономистов, преимуществами олигополии являются отсутствие разрушительной силы конкуренции, которая существует в условиях свободного рынка, более низкие цены и более высокое качество продукции, чем в условиях монополии; трудность проникновения посторонних фирм в олигополистические структуры благодаря эффекту масштаба.

Наконец, экономистами отмечается и то обстоятельство, что в целом олигополистические монополии необходимы обществу. На них возлагается исключительная роль в ускорении научно-технического прогресса, так как они в состоянии финансировать дорогостоящие научные проекты.

Негативные моменты олигополии сводятся к следующему:

- олигополии не столь опасаются конкурентов, так как проникнуть в отрасль практически невозможно. Поэтому они не всегда торопятся с внедрением новых техники и технологий;

- заключая тайные соглашения, олигополии стремятся извлечь выгоду за счет покупателей (например, повышают цены на продукцию), что снижает уровень удовлетворения потребностей людей;

- олигополии сдерживают научно-технический прогресс. Пока не будет достигнута максимизация прибыли на ранее вложенный крупный капитал, они не спешат с внедрением новшеств. Это препятствует моральному износу машин, оборудования, технологий и продуктов.

1.2 Формы поведения фирм

олигополистических структур

В условиях олигополистических структур возможны две основные формы поведения фирм: некооперативное (следование собственной независимой стратегии конкуренции) и кооперативное (координация своих действий). В итоге возможны различные результаты: в первом случае – олигопольная ценовая война, во втором – тайный сговор.

В случае некооперативного поведения каждый продавец самостоятельно решает проблему определения цены и объема выпуска продукции. Цена используется в качестве элемента агрессивной рыночной стратегии, и рыночные параметры приближаются к условиям совершенной конкуренции. Если фирмы считают, что снижение цен поможет им вытеснить конкурента с рынка, то между ними начинается ценовая война. Ценовая война – это цикл постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка. Снижение цен имеет, однако, свои пределы (цена не ниже, чем убытки).

От ценовой войны выигрывают потребители и проигрывают производители. К несчастью для потребителей, ценовые войны скоротечны и в настоящее время бывают довольно редко. Конкурентная борьба друг с другом чаще приводит к соглашениям, учитывающим возможные действия других производителей.

Рис.1 Максимизация прибыли при тайном сговоре

Тайный сговор – негласное соглашение о ценах, разделении рынков и других способах ограничения конкуренции, которые преследуются законом.

Если между участниками сговора достигнута твердая договоренность, то олигополия вырождается в чистую монополию, и все кривые спроса сливаются в одну. Объем продаж определяется точкой В, где MR=MC. Проекция этой точки на кривую D, т. е. точка А (рис 1), позволяет определить монопольную цену Р0

и экономическую прибыль (площадь Р0

ACN).

Однако тайный сговор не может быть прочным длительное время. Высокий уровень прибыли и монопольная цена привлекают в эту отрасль новых производителей, что обостряет конкуренцию. Чем больше число участников, тем труднее им договориться между собой. По мере развития производства и насыщения рынка все сильнее сказываются различия в спросе и в издержках производства участников сговора. Те, кому удалось понизить издержки и повысить спрос, вызывают зависть конкурентов, которым кажется, что их обошли нечестным путем. К объективной дифференциации производителей добавляется субъективный фактор – мошенничество. В обход соглашения осуществляются тайные продажи на льготных условиях. Все эти явления особенно дают о себе знать в условиях спада производства, когда каждый хочет выжить за счет других. Фактором, препятствующим тайному сговору, становится также антитрестовское законодательство.

Поэтому в современном мире, чаще всего встречаются не оформленные соглашения (типо картеля), а молчаливая договоренность (типо лидерства в ценах).

Олигополию вычленяют в отдельный тип рынка по ряду нескольких параметров. Сюда можно отнести характер продукции, немногочисленность участников и входные барьеры. Рассмотрим их подробнее.

1) Характер продукции. В случае олигополии продукция может иметь как однородный – чистая олигополия (рынок металла, сырой нефти), так и дифференцированный характер – дифференцированная олигополия (рынок автомобилей, электроники). Для дифференцированной олигополии характерны многие черты монополистической конкуренции, в частности рынок распадается на несколько сегментов. Особое значение приобретает неценовая конкуренция, ведущаяся на базе качества, сервиса и рекламного сопровождения товара.

2) Немногочисленность продавцов, которым противостоит множество мелких покупателей. Это значит, что покупатели на олигопольном рынке являются ценополучателями, каждый из них убежден, что его поведение не влияет на рыночные цены. С другой стороны, сами олигополисты являются "ценоискателями", каждый из них понимает, что его поведение оказывает ощутимое влияние на цены, которые могут получить за свою продукцию соперники.

3) Входные барьеры. Крупные размеры фирм-олигополистов создают барьеры для входа на рынок. При обычном развитии событий, фирмы укрупняются постепенно, и к тому моменту, когда в отрасли складывается олигополия, узкий круг ведущих фирм уже фактически определен. Чтобы войти в этот круг, необходимо сразу выложить такую крупную сумму, которую олигополисты постепенно инвестировали в дело за десятилетия. Кроме того, при увеличении числа участников, предложение будет превышать спрос, и некоторым участникам придется покинуть рынок.

Оценивая значение олигополистических структур, необходимо отметить, во- первых, неизбежность их формирования как объективного процесса, вытекающего из открытой конкуренции и стремления предприятий к достижению оптимальных масштабов производства. Во-вторых, несмотря как на позитивную, так и на негативную оценку олигополий в современной экономической жизни, следует признать объективную неизбежность их существования.

Положительная оценка олигополистических структур связывается, прежде всего, с достижениями научно-технического прогресса. Действительно, в последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники (космическая, авиационная, электронная, химическая, нефтяная промышленность). Олигополия обладает огромными финансовыми ресурсами, а также заметным влиянием в политических и экономических кругах общества, что позволяет им с той или иной степенью доступности участвовать в реализации выгодных проектов и программ, финансируемых нередко из общественных фондов. Небольшие конкурентные предприятия, как правило, не обладают достаточными средствами для реализации имеющихся разработок.

Негативная оценка олигополий определяется следующими моментами. Это прежде всего то, что олигополия очень близка по своей структуре к монополии, а следовательно можно ожидать таких же отрицательных последствий, как и при рыночной власти монополиста. Олигополии путем заключения тайных соглашений уходят из-под контроля государства и создают видимость конкуренции, тогда как на самом деле стремятся извлечь выгоду за счет покупателей. В конечном счете, это сказывается на снижении эффективности использования имеющихся ресурсов и ухудшении удовлетворения потребностей общества.

Несмотря на значительные финансовые ресурсы, сосредоточенные в олигополистических структурах, большая часть новых продуктов и технологий разрабатывается независимыми изобретателями, а также небольшими и средними предприятиями, осуществляющими исследовательскую деятельность.

Исходя из проведенного исследования можно сделать вывод, что хотя олигополия и не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях и разработках новых продуктах и технологий, а также внедряя эти изобретения в производство.

Многие западные экономисты утверждают, что олигополистическая структура наилучшим образом приспособлена для проведения длительных, дорогостоящих, фундаментальных исследований и разработок и внедрения полученных результатов в производство. Утверждается, что, поскольку участники олигополии постоянно сталкиваются с ярко выраженной конкуренцией со стороны своих основных соперников, у них, в отличие от монополиста, имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке (11, С.58; 15, С.156-159)[4]

.

К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции.

Подобные утверждения подкреплены многочисленными эмпирическими данными.

Лидирующие американские, японские, европейские фирмы, оперирующие в высококонцентрированных отраслях экономики, являются лидерами технического прогресса. Среди них такие, как “Кодак”, “Ай Би Эм”, “Дюпон”, “Ксерокс”, “Сони” и другие.

1.3 Последствия олигополизации рынка

Олигополии присущи многие отрицательные черты монополистической конкуренции: недопроизводство, завышение цен, тенденция к долгосрочному получению экономических прибылей (последнее равносильно перераспределению в свою пользу доходов неолигополизированного сектора). Более того, из-за значительной степени контроля над рынком, эти недостатки проявляются сильнее, чем при монополистической конкуренции. Особенно опасно то, что при некоторых формах олигополии, в частности, в случае картели, олигополия практически превращается в групповую монополию.

Однозначно негативное отношение к олигополии явно неоправданно.

При переходе отрасли в олигополистическое состояние, наблюдается резкое повышение производительности труда. В ее основе лежит экономия на масштабах производства. Толчком к олигополистическому преобразованию отрасли обычно служит внедрение некой новой технологии или продукта, вызывающее резкое увеличение оптимального размера фирмы. Более крупные установки в большинстве случаев оказываются чисто технологически эффективнее мелких.

Однако в технологическом плане крупные размеры фирм не всегда приводят к экономии. Если бы концентрация производства определялась оптимальным размером фирм, то на рынке действовало бы значительно большее количество фирм меньших размеров. На рынке тогда была бы не олигополия, а, скорее монополистическая конкуренция. Следовательно, экономия на масштабе в ее классической интерпретации не объясняет распространения фирм-олигополистов, а, значит является важным, но не единственным фактором эффективности их функционирования в экономике.

В наше время применительно к крупным фирмам важную роль приобрел особый вид экономии на масштабах производства, связанный с безусловно-постоянными издержками. В длительном периоде никакие из издержек фирмы нельзя признать постоянными, так как. Например, при расширении производства даже те из издержек, которые считались постоянными, могут меняться. Тем не менее, некоторые издержки не меняются даже в долгосрочном периоде и носят название безусловно-постоянных издержек. К ним можно отнести те издержки, которые, например тратит фармацевтическая фирма при разработке нового препарата в течение длительного периода носят явно фиксированный характер, ведь затраты на НИОКР зависят от сути решаемой проблемы, а не от масштабов производства.

В условиях современной научно-технической революции на эти цели затрачиваются огромные средства. К примеру, разработка фармацевтической фирмой нового лекарства обходится (включая стоимость всех неудачных его версий) ей в примерно 600 млн. долл. Такие большие суммы делают очевидным преимущество крупных фирм, скажем, в фармацевтике.

Поскольку безусловно-постоянные издержки в большей степени порождаются научно-техническими разработками, то в наше время крупные фирмы имеют преимущество в уровне издержек по сравнению с мелкими. Это связано как с экономией на масштабах производства, так и с экономией на безусловно-постоянных издержках. Именно поэтому в наше время появилось большое количество олигополистических фирм, только они могут снизить издержки на разработку и внедрение каких-либо технических новшеств. Только из-за наличия такого механизма мы можем быть уверены в непрерывном течении НТП и его доступности для массовых пользователей.

2. Модели олигополии

2.1 Модели некооперированного поведения

В условиях олигополии решение отдельно взятого крупного продавца может оказать ощутимое влияние на остальных. При ограниченном числе крупных фирм мотивация координировать деятельность превращается в реальную возможность ее осуществления. Причем механизм координации упрощается не только благодаря малочисленности фирм. Взаимодействие среди фирм является гастолько плотным, что затрагивает все сферы конкуренции. Фирмы могут даже прогнозировать действия друг друга, что в конечном счете создает предпосылки для выработки фирмами устойчивой стратегии поведения, которая в наибольшей степени отвечает реализации стоящей перед действующими на отраслевом рынке фирмами – максимизации прибыли. Решая вопрос в принципиальном плане, действующие в условиях олигополистического взаимодействия фирмы могут реализовать одну из двух стратегий координации – кооперативную или некооперативную.

Некооперативная стратегия — это способ реализации олигополистического взаимодействия, при котором координация осуществляется путем конкурентных способов, в рамках которых каждая фирма проводит независимую, направленную на укрепление собственного положения стратегию. Чем более конкурентным будет взаимодействие фирм, тем больше состояние рынка будет приближаться к конкурентному. Крайней формой такого поведения являются так называемые «ценовые войны», которые способны привести олигополистический рынок к исходу, характерному для рынка совершенной конкуренции.

Кооперативная стратегия – это способ реализации олигополистического взаимодействия, при котором координация поведения продавцов достигается посредством достижения фирмами соглашения в отношении отраслевой цены и отраслевого выпуска. Чем выше уровень кооперации продавцов, тем больше рыночное равновесие будет тяготеть к монопольному.

2.2 Модель Курно

Рассмотрим модель для одного периода, в которой каждая из двух фирм должна составить прогноз в отношении выбора объема выпуска другой фирмой. При наличии такого прогноза каждая фирма затем выбирает для себя объем выпуска, максимизирующий прибыль. Затем мы ищем равновесия в прогнозах — ситуации, в которой мнение каждой фирмы относительно предполагаемого поведения другой подтверждается. Эта модель известна как модель Курно

, названная в честь французского математика XIX в., первым исследовавшего ее значение.

Начнем с предположения о том, что согласно ожиданиям фирмы 1 фирма 2 произведет  единиц выпуска. (Буква e

обозначает ожидаемый выпуск). Если фирма 1 решит произвести y

1

единиц выпуска, то согласно ее ожиданиям общий произведенный объем выпуска составит Y

= y

1

+ и будет продан по рыночной цене p

(Y

) = p

(y

1

+ ). Задача максимизации прибыли для фирмы 1 тогда принимает вид единиц выпуска. (Буква e

обозначает ожидаемый выпуск). Если фирма 1 решит произвести y

1

единиц выпуска, то согласно ее ожиданиям общий произведенный объем выпуска составит Y

= y

1

+ и будет продан по рыночной цене p

(Y

) = p

(y

1

+ ). Задача максимизации прибыли для фирмы 1 тогда принимает вид

max p

(y

1

+ )y

1

— c

(y

1

) (2.1)

При любом данном мнении относительно объема выпуска фирмы 2, для фирмы 1 будет существовать некий оптимальный выбор объема выпуска y

1

J. Запишем эту функциональную взаимосвязь между ожидаемым выпуском фирмы 2 и оптимальным выпуском фирмы 1 как

y

1

= f

2

(). (2.2)

Данная функция есть просто функция реакции. В рассматриваемом случае функция реакции показывает оптимальный выбор одной фирмы как функцию ее ожиданий в отношении выбора другой фирмы. Хотя интерпретация функции реакции в двух этих случаях и различна, ее математическое определение совершенно одинаково. Подобным же образом можно вывести кривую реакции фирмы 2:

y

2

= f

2

( ), (2.3) ), (2.3)

показывающую оптимальный выбор объема выпуска фирмы 2 при данных ожиданиях в отношении объема выпуска фирмы 1.

Каждая из фирм выбирает свой объем выпуска, предполагая, что выпуск другой фирмы будет равен соответственно или . Для произвольных значений и  это произойти не может, вообще говоря, оптимальный объем выпуска y

1

фирмы 1, будет отличаться от ожидаемого фирмой 2 объема выпуска фирмы 1. это произойти не может, вообще говоря, оптимальный объем выпуска y

1

фирмы 1, будет отличаться от ожидаемого фирмой 2 объема выпуска фирмы 1.

Поищем такую комбинацию объемов выпуска ( , ,  ), чтобы при предположении о том, что фирма 2 производит , оптимальный объем выпуска для фирмы 1 составил , а оптимальный объем выпуска для фирмы 2 при предположении, что фирма 1 по-прежнему производит , составил . Другими словами, выбор объемов выпуска (, ) удовлетворяет уравнениям ), чтобы при предположении о том, что фирма 2 производит , оптимальный объем выпуска для фирмы 1 составил , а оптимальный объем выпуска для фирмы 2 при предположении, что фирма 1 по-прежнему производит , составил . Другими словами, выбор объемов выпуска (, ) удовлетворяет уравнениям

= f

1

() (2.4)

= f

2

() (2.5)

Такая комбинация объемов выпуска известна как равновесие по Курно. В равновесии по Курно каждая из фирм максимизирует свою прибыль при данных ожиданиях относительно выбора объема выпуска другой фирмой, и, более того, эти ожидания в равновесии сбываются: каждая фирма в оптимуме решает производить именно тот объем выпуска, производства которого ожидает от нее другая фирма. В равновесии по Курно ни одна из фирм не сочтет для себя выгодным изменить объем выпуска, как только обнаружит, каков выбор, фактически сделанный другой фирмой.

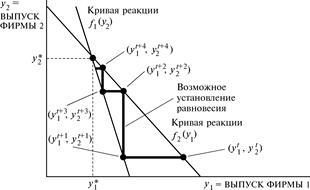

Равновесие по Курно — это просто пара объемов выпуска, при которых пересекаются две кривые реакции. В такой точке каждая фирма производит объем выпуска, максимизирующий ее прибыль при заданном выборе объема выпуска другой фирмы.

Вспомним случай линейной функции спроса и нулевых предельных издержек, исследовавшийся нами ранее. Как мы видели, тогда функция реакции для фирмы 2 принимает вид

. (2.6) . (2.6)

Поскольку в этом примере фирма 1 ничем не отличается от фирмы 2, ее функция реакции имеет тот же вид:

. (2.7) . (2.7)

Эта пара кривых реакции изображена на рис.2.1. Пересечение двух указанных линий дает равновесие по Курно. В этой точке выбор каждой фирмы есть выбор, максимизирующий ее прибыль при данных ожиданиях в отношении поведения другой фирмы, и справедливость ожиданий каждой фирмы в отношении поведения другой подтверждается ее фактическим поведением.

Чтобы получить алгебраическое решение для равновесия по Курно, ищем точку (y

1

, y

2

CC), в которой каждая фирма поступает в соответствии с тем, чего от нее ожидает другая фирма. Мы устанавливаем y

1

= DD и y

2

=EE, что дает два следующих уравнения с двумя неизвестными:

, ,  (2.8) (2.8)

Рис. 2 Кривая реакции в модели Курно

В данном примере обе фирмы одинаковы, поэтому каждая из них в равновесии будет производить один и тот же объем выпуска. Следовательно, можно подставить y

1

= y

2

в одно из приведенных выше уравнений, получив при этом

Решив уравнение для , получаем

. (2.9) . (2.9)

Так как обе фирмы одинаковы, это означает также, что

(2.10) (2.10)

и что общий выпуск отрасли есть

(2.11) (2.11)

Мы можем воспользоваться рис.2, чтобы описать процесс установления равновесия. Предположим, что в момент времени t

фирмы производят объемы выпуска ( ), которые не обязательно являются равновесными. Если фирма 1 ожидает, что фирма 2 собирается продолжать производить выпуск ), которые не обязательно являются равновесными. Если фирма 1 ожидает, что фирма 2 собирается продолжать производить выпуск  , то в следующем периоде фирма 1 захочет выбрать объем выпуска, максимизирующий ее прибыль с учетом данного ожидания, а именно, , то в следующем периоде фирма 1 захочет выбрать объем выпуска, максимизирующий ее прибыль с учетом данного ожидания, а именно,  . Следовательно, выбор фирмы 1 в период t

+

1 будет задан уравнением . Следовательно, выбор фирмы 1 в период t

+

1 будет задан уравнением

. (2.11) . (2.11)

Фирма 2 может рассуждать таким же образом, поэтому выбор фирмы 2 в следующем периоде будет задаваться уравнением

. (2.12) . (2.12)

Эти уравнения описывают, каким образом каждая фирма изменяет свой объем выпуска перед лицом выбора другой фирмы.

2.2 Модели Штакельберга (Стэкельберга) и Бертрана(модель сознательного соперничества)

В отличие от модели Курно, в которой обе фирмы являются на рынке равноправными игроками, в модели Штакельберга одна из них (лидер I) активна, а другая (последователь II) пассивна. Последователь предоставляет лидеру возможность первому предложить на рынке желаемое количество товара и оставшийся после этого неудовлетворенный отраслевой спрос рассматривает как свою долю рынка.

Такое взаимоотношение между конкурентами может возникнуть вследствие ассиметричного распределения информации: лидер знает функцию затрат последователя, в то время как последователь не осведомлен о производственных возможностях лидера.

В такой ситуации фирмам не нужно принимать стратегических решений. Прибыль лидера зависит только от его объема выпуска, так как объем выпуска последователя задан уравнением его реакции.

qII

= q

II

(q

I

). (2.13)

Для наглядного сопоставления равновесия Курно с равновесием Штакельберга линии реакции дуополистов нужно дополнить линиями равной прибыли (изопрофитами). Уравнение изопрофиты получается в результате решения уравнения прибыли дуополии относительно объема выпуска, обеспечивающего заданную величину прибыли.

Ж. Бертран критиковал модель дуополии Курно за то, что в ней конкуренты определяют объем выпуска, а не цену товара. Это, по его мнению, не соответствует практике: олигополисты предлагают покупателям каталоги своей продукции, в которых указаны цены, а не предполагаемые объемы продаж. В модели дуополии Бертрана конкуренты принимают решения не об объеме выпуска, а о ценах.

Рассмотрим сначала поведение дуополистов, имеющих постоянные предельные затраты (MC = l

). Отраслевой спрос задан функцией QD

= a – b

P. Поскольку обе фирмы производят гомогенное благо, то функция спроса на продукцию одной фирмы имеет вид

(2.14) (2.14)

Фирме достается весь рынок, если цена на ее продукцию ниже цены продукции конкурента; при обратном соотношении цен фирма вытесняется с рынка. Последний делится поровну между конкурентами, если они продают товар по одинаковой цене.

В таких условиях равновесие на рынке установится только в том случае, когда обе фирмы продают товар по одинаковой цене, которая равна предельным затратам: P

I = P

II = l

, так как при P

I = P

II > l

у каждого конкурента есть возможность захватить весь рынок за счет выбора цены в интервале l < Pi < Pj

. В результате при ограниченном числе конкурентов на рынке устанавливается такая же цена, как на рынке совершенной конкуренции.

Когда дуополисты имеют возрастающие предельные затраты, последствия ценовой конкуренции многовариантны.

2.3 Модель Эджуорта 2.3 Модель Эджуорта

Согласившись с критикой модели Курно Бертраном, Ф. Эджуорт предложил модель ценовой дуополии с ограничением на величину производственной мощности дуополистов. На рисунке 3 это ограничение представлено абсциссой вертикально восходящего сегмента кривой МС (затраты на производство дополнительной – сверх ограниченного масштаба мощности – единицы продукции бесконечно велики) qk

. Как видно из рисунка 2.6, мощности каждого дуополиста ограничены половиной рыночного спроса при цене, равной предельным затратам, qk

= Q

(P

º MC)/2 . Поэтому, если каждый из них установит начальную цену равной предельным затратам (P

1

= P

2

= МС), их совместный выпуск как раз и покроет совокупный рыночный спрос, Q

(P

= МС). Согласившись с критикой модели Курно Бертраном, Ф. Эджуорт предложил модель ценовой дуополии с ограничением на величину производственной мощности дуополистов. На рисунке 3 это ограничение представлено абсциссой вертикально восходящего сегмента кривой МС (затраты на производство дополнительной – сверх ограниченного масштаба мощности – единицы продукции бесконечно велики) qk

. Как видно из рисунка 2.6, мощности каждого дуополиста ограничены половиной рыночного спроса при цене, равной предельным затратам, qk

= Q

(P

º MC)/2 . Поэтому, если каждый из них установит начальную цену равной предельным затратам (P

1

= P

2

= МС), их совместный выпуск как раз и покроет совокупный рыночный спрос, Q

(P

= МС).

Если теперь дуополист 1 несколько повысит свою цену, тогда как дуополист 2 сохранит цену P

2

= МС, все покупатели захотят перейти к нему вследствие более низкой цены. Однако – и в этом отличие модели Эджуорта от модели Бертрана – он не сможет покрыть более половины рыночного спроса, поскольку именно такова его производственная мощность. Разочарованные неспособностью дуополиста 2 удовлетворить их спрос по относительно более низким ценам покупатели вынуждены будут обратиться к дуополисту 1. Столкнувшись с остаточным спросом (Q

(P

º МС) - qk

), последний сможет максимизировать свою прибыль, действуя как монополист в отношении этого остаточного спроса. Его предельные затраты уравниваются с предельной выручкой в точке А

, что предполагает установлением им прибылемаксимизирующей цены PJ , при которой выпуск составит q

1

- Q

(P

= MC)/4.

В ответ на это дуополист 2 повысит свою цену до уровня чуть ниже P

1

, цены дуополиста 1, с тем чтобы привлечь к себе его покупателей. Однако из-за ограниченности своей производственной мощности дуополист 2 сможет покрыть спрос лишь в объеме Q

1

- q

1

= 2/3Q

1

= Q

1

(P

= МС)/2. Продавая по чуть более низкой, чем у дуополиста 1, цене вдвое больше продукции, дуополист 2 получит, вероятно, и вдвое большую прибыль. Тогда дуополист 1 в свою очередь снизит цену до уровня чуть ниже, чем цена дуополиста 2. Словом, они попытаются опередить друг друга в снижении цен.

Но как только цена действительно упадет до Р

, выгодным для любого дуополиста вновь становится повышение цены до P

1

, и весь ценовой цикл повторится. Таким образом, модель Эджуорта не предрекает никакого статичного равновесия. Скорее это некая "ценовая ловушка", попав в которую дуополисты втягиваются в нескончаемую ценовую войну, в которой падения цен чередуются с их всплесками.

3.

Олигополия на рынке сотовой связи

3.1. Характеристика рынка мобильной связи в России

Рынок мобильной сотовой связи развивается и в России. Численность абонентов мобильной связи на начало 2006 года составляла 462 тыс., на конец года - 700 тыс., в сентябре 2007 - почти 2 млн., в 2008 году - 3,3 млн., а в 2009 году приблизно10млн. Поэтому, учитывая мировой опыт, можно предположить, что в процессе экономического развития России и рост доходов населения, количество абонентов сетей мобильной сотовой связи неуклонно увеличиваться. Это приведет к уменьшению удельного веса постоянных затрат в стоимости услуг мобильной связи, следовательно, обусловит уменьшение тарифов и расширение круга потребителей. Тем более, население России 47 млн. человек и лишь 10 млн. абонентов мобильной связи. То есть наш рынок не заполнен даже на половину, тогда как в европейских странах он насыщен на 80-100% и обычно структура рынка мобильной связи, находится в стадии глубокого насыщения, включает в себя одного-двух доминирующих и двух-четырех небольших операторов. Общая доля групп "третьих" операторов в среднем составляют 20-30%.

Следует заметить, что мобильный сотовая связь всегда был в центре внимания иностранных инвесторов. Ни один из его операторов, работающий в России, не является стопроцентно российским. Каждый имеет иностранного партнера, который инвестирует не только финансовые ресурсы, но и оборудование, ноу-хау и опыт.

На российском рынке мобильной связи действуют несколько крупных фирм, производящих идентичную продукцию.

МегаФон – первый общероссийский оператор мобильной связи стандарта GSM 900/1800, был образован в мае 2002 года. МегаФон стал первым и пока единственным оператором, развернувшим собственную сеть во всех субъектах России. В сети «МегаФон» используются передовые технологии, открывающие клиентам новые возможности общения и работы с информацией. В 2009 году МегаФон был признан независимым жюри «Абсолютным брендом - 2009». В 2009 году МегаФон стал официальным мобильным оператором Зимних Олимпийских Игр 2014 года.

Группа компаний «ВымпелКом» (Билайн) предлагает интегрированные услуги мобильной и фиксированной телефонии, международной и междугородной связи, передачи данных, доступа в Интернет на базе беспроводных и проводных решений, включая технологии оптоволоконного доступа, WiFi и сети третьего поколения.

Компании группы «ВымпелКом» предоставляют услуги под брендом «Билайн». Начиная с 2005 года «Билайн» является неизменным лидером в рейтинге самых дорогих российских брендов по версии международной организации Interbrand Group/BusinessWeek.

Компания МТС была образована, как закрытое акционерное общество, в октябре 1993 года такими компаниями, как ОАО «Московская городская телефонная сеть» (МГТС), Deutsсhe Telecom (DeTeMobil), Siemens и еще несколькими акционерами. Четырем российским компаниям принадлежало 53 % акций, двум немецким компаниям — 47 %. В конце 1996 года АФК «Система» приобрела пакет у российских держателей акций, а компания DeTeMobil выкупила акции компании Siemens.

«TELE2 Россия» представляет европейский телекоммуникационный холдинг, который в настоящее время работает в 10 странах и обслуживает более 26 миллионов абонентов. В последнее время TELE2 является наиболее активным и быстроразвивающимся сотовым оператором в России.

Далее для оценки характера рынка сотовой связи России будем использовать индекс Херфиндаля-Хиршмана (HHI

) ввиду немногочисленности крупных операторов, оказывающих услуги мобильной связи. Более 80% рынка контролируют три компании, которых часто называют «больщой тройкой». Это ОАО «Мобильные ТелеСистемы» (34,5 проц.), ОАО «Билайн»(25,1 проц.) и ОАО «Мегафон»(23 проц).

Таблица 3.1

| Индекс (i)

|

Оператор связи

|

Абонентов, чел.

|

Доля рынка, %

|

| 1

|

ОАО « МТС»

|

61 882 046

|

34,5

|

| 2

|

ОАО «Билайн»

|

45 092 756

|

25,1

|

| 3

|

ОАО «МегаФон»

|

41 357 524

|

23

|

| Другие

|

28 818 887

|

17,4

|

Количество абонентов и доли рынка операторов сотовой связи РФ (III квартал 2010 г.)

Аналогичная ситуация складывалась на рынках и в предыдущие периоды. Вычислим HHI

для рынков сотовой связи РФ в целом по формуле: i

HHI

=

(3.1) (3.1)

где Si

– доля i

-го оператора в общем объёме услуг рынка сотовой связи, n

– количество операторов. Для РФ HHI

= 2 625, что говорит об очень высокой степени концентрации рынков. Таким образом, рынок имеет олигополистический характер[5]

.

3.2

Стратегия ( модель поведения олигополистов)

На первом этапе рассмотрим модель формирования цены рынка. Предлагается сформировать комплексную модель олигополистического рынка сотовой связи на основе «приведенной рыночной цены» p

0

, которая вычисляется по следующей формуле:

, (3.2) , (3.2)

где  – цена единицы услуги (минуты) i-го оператора за k-й ид услуг связи, Qi

k

– общий объем трафика i-го оператора k-го вида услуг связи, причем – цена единицы услуги (минуты) i-го оператора за k-й ид услуг связи, Qi

k

– общий объем трафика i-го оператора k-го вида услуг связи, причем

Qi

k

= qi

k

*Vi

k

,

где qi

k

– средний объём трафика на одного абонента i

-го оператора k

-го вида услуг связи, Vi

k

– количество абонентов i

-го оператора, использующие k-

й вид услуги связи, K

– общее количество видов услуг связи.

В качестве видов услуг связи рассмотрим услуги, приведённые в Приложении 2, где индексы операторов соответствуют табл. 1. Виды услуг связи выбраны таким образом, чтобы максимально точно отразить реальную ситуацию, которая сложилась на данном рынке.

Предлагается линейная модель рынка:

Р0

= (3.3) (3.3)

где a и b, a>0, b>0.

На втором этапе формируются модели издержек операторов, имеющие также линейный вид (рис. 3.2), причем издержки i-го оператора состоят из Cv

– переменных издержек и CF

– постоянных издержек.

Ci

=c*Qi

+d, c>0, d>0,

Где Ci

– издержки i-го оператора, с – величина предельных издержек оператора, d – сумма постоянных издержек.

Функция Пi

прибыли i-го оператора имеет вид:

(3.4) (3.4)

Таким образом, сформулирована модель поведения операторов на рынке, позволяющая судить о том, каким образом размер трафика влияет на суммарную прибыль операторов. В модели учтены различные виды услуг связи, которые участвуют в формировании рыночной цены на единицу услуг (минуты).

Применительно к олигополистическому рынку мобильной телефонии эти варианты поведения игроков формулируются следующим образом:

I. Равновесие Курно. Каждый из олигополистов считает, что изменение объёма трафика услуг связи не повлияет на объём трафика услуг связи других участников рынка.

II. Равновесие Стэкельберга. Один или несколько игроков олигополистического рынка действуют согласно модели Курно, тогда как остальные предполагают, что конкурент (конкуренты) выберут первую стратегию.

III. Неравновесие Стэкельберга. Олигополисты не действуют в рамках модели Курно, т.е. все операторы ведут себя согласно равновесию Стэкельберга и неправильно предполагают, что другой (другие) выберут политику поведения первого типа.

IV.Кооперативная олигополия. Все игроки олигополистического рынка мобильной связи могут вступить в соглашение о совместной деятельности с целью получения максимальной совокупной прибыли так называемого простого товарищества[6]

.

Равновесие Курно. Найдём средний объём трафика i

-го оператора Qi

(i

= 1, …, n

, где n

– общее количество игроков на рынке), суммарный объём трафика Q

и прибыль от продаж П

i

i

-го оператора:

(3.5) (3.5)

Равновесие Стэкельберга. В случае равновесия Стэкельберга среди n

операторов есть m

операторов, которые предполагают, что остальные n – m

конкурентов действуют, исходя из гипотезы Курно, тогда объём трафика Qi

каждого из этих m

операторов и его прибыль Пi

будут больше, чем у конкурентов и равны соответственно

, i

=1,…,m. (3.6) , i

=1,…,m. (3.6)

Средний объём трафика Qj

и прибыль Пj

остальных n – m

конкурентов будут вычисляться по формулам

, ,  , j=m+1, …,n. , j=m+1, …,n.

Тогда совокупный объём трафика составит

. (3.6) . (3.6)

Неравновесие Стэкельберга. Все операторы делают неправильные предположения относительно поведения на рынке остальных игроков (о том, что другие действуют согласно гипотезе Курно), тогда объём трафика Qj

и прибыль от продаж Пj

каждого оператора составят

, ,  , j=1, …,n. (3.7) , j=1, …,n. (3.7)

Совокупный трафик всех операторов Q

составит в случае «неравновесия Стэкельберга»

. (3.8) . (3.8)

Кооперативная олигополия. Найдём средний объём трафика i

-го оператора Qi

(i

= 1, …, n,

где n –

общее количество игроков на рынке), суммарный объём трафика Q

и прибыль от продаж Пi

i

-го оператора. В этом случае, как и в первом варианте развития рынка, Qi

и Пi

для операторов будут совпадать:

, ,

,

i

=

1, …,n, ,

i

=

1, …,n,  (3.9) (3.9)

Наилучшим (максимизирующим прибыль) является, безусловно, сценарий IV (кооперативная олигополия), но олигополисты-операторы, являясь дочерними компаниями различных акционеров действуют в рамках антимонопольного законодательства. Олигополия Курно (стратегия I) невозможна в силу тесной связи между всеми участниками рынка, такой тип развития рынка по прибыли от продаж занимает второе место. Равновесие Стэкельберга (сценарий II развития рынка) предполагает наличие глубокой аналитической работы по изучению конкурентов, этот вариант поведения игроков на рынке по уровню совокупной прибыли стоит на третьем месте. Последнее, четвертое место занимает вариант III развития олигополистического рынка.

Заключение

Рыночная структура, для которой характерно стратегическое взаимодействие фирм, называется олигополией. Олигополию вычленяют в отдельный тип рынка по ряду нескольких параметров. Сюда можно отнести характер продукции, немногочисленность участников и входные барьеры.

Олигополии присущи многие недостатки монополистической конкуренции, которые в ряде случаев могут проявляться сильнее. Тем не менее, существуют и положительные последствия олигополизации рынка, такие как экономия безусловно-постоянных издержек и положительное влияние на НТП.

В зависимости от складывающейся на рынке ситуации, действующие на олигополистическом рынке фирмы могут избрать различные стратегии реагирования. Когда фирмы реализуют кооперативную стратегию, складывающееся рыночное равновесие по своим параметрам будет тяготеть к монопольному. Если же фирмы следуют некооперативной стратегии, то параметры рыночного равновесия будут приближаться к конкурентным.

Рынок сотовой связи в Российской Федерации является олигополистическим, при этом более 80% рынка контролирует три оператора. Типовыми вариантами поведения олигополистов на данном рынке являются модели количественной олигополии. Это модели Курно, равновесие и неравновесие Стэкельберга и картель.

До сих пор сотовые операторы ориентировались главным образом на быстрый рост числа абонентов, поэтому уровень проникновения мобильной сети в России данный показатель достигает 123,7% (в Московской лицензионной зоне – 176%). Предложены принципы моделирования развития рынка сотовой связи России, сформированы модели рыночной цены и издержек операторов на обеспечение минуты связи. Предлагаемую модель олигополистического рынка можно рассматривать как инструмент для планирования ценовой политики в этом сегменте.

Список использованной литературы

1. Микроэкономика: учебник для ВУЗов. В.М. Гальперин, С.М. Игнатьев, В.И. Моргунов – http:// www.microeconomica.economicus.ru

2. Микроэкономика. Тарануха Ю.В.; под общей редакцией профессора А.В. Сидоровича. М: издательство "Дело и сервис", 2006. - 640с

3. Микроэкономика. Л.С.Тарасевич, П.И. Гребенников, А.И. Леусский – М: Юрайт-Издат, 2006г – 374 с.

4. Микроэкономика: практический подход (Marginal Economics): учебник/ кол. авторов: под ред. А.Г. Грязновой и А.Ю. Юданова, - 4-е издание, перераб. и доп. – М.: КНОРУС, 2008. - 704с.

5. Микроэкономика. Промежуточный уровень. Х. Вэриан . – М: Юнити, 2007 г – 767 с.

6. Микроэкономика. Промежуточный уровень. Чеканский А.И., Фролова Н.Л. – М: Инфра-М,2008. 685с.

7. Микроэкономика: практический подход: Учебник / Под ред. Грязновой А.Г., Юданова А.Ю. – М.: КНОРУС, 2004. – 672 с.

8. Микроэкономика. Теория и российская практика: Учебное пособие / Под ред. Грязновой А.Г., Юданова А.Ю. – 4-е изд., исправл. и доп. – М.: КНОРУС. – 2004. – 592 с.

9. Нуреев Р.М. Курс микроэкономики. Учебник для вузов. – М.: Норма – ИНФРА – М, 2007. – 576 с.

10. Сажина М.А., Чибриков Г.Г. Экономическая теория. – М.: Норма-ИНФРА - М, 2006. – 456 с.

11. Экономика / Под ред. Булатова А.С. – М.: Юрист, 2002.

12. Экономико-юридический словарь / Под ред. проф. Тимирясова В.Г. – Казань: Изд-во «Таглимат», 2006. - 1268с.

13. Экономическая теория / Под ред. Архипова А.И., Ильина С.С. - М.: ТК Велби, Изд-во «Проспект», 2006.- 608с.

14. Экономическая теория: микроэкономика, макроэкономика, мегаэкономика / Под ред. Добрынина А.И., Тарасевича Л.С. – С.-Пб.: Питер, 2000. – 544 с.

15. Экономика переходного периода: Учеб. пособие для студентов, обучающихся по направлению «Экономика» и др. экон. Специальностям / Красникова Е.В. – М.:Омега-Л, 2005. – 296 с.

16. Кореева Е. Б. Формирование модели поведения олигополистов на рынке услуг сотовой связи/ –http://ubs.mtas.ru/about/

17. Доклад аналитической компании AC&M Consulting, http://www.bit.prime-tass.ru/news/show.asp?id=60865&ct=Telecom

Приложение 1

| Фирменный стиль Компании Мегафон

|

Фирменный стиль Компании Билайн

|

| Фирменный стиль Компании МТС

|

Фирменный стиль Компании Теле 2

|

Реклама Компаний

[1]

Микроэкономика. Промежуточный уровень. Чеканский А.И., Фролова Н.Л. – М: Инфра-М,2008. 685с.

[2]

Микроэкономика. Промежуточный уровень. Х. Вэриан . – М: Юнити, 2007 г – 767 с.

[3]

Сажина М.А., Чибриков Г.Г. Экономическая теория. – М.: Норма-ИНФРА - М, 2006. – 456 с.

[4]

Экономика / Под ред. Булатова А.С. – М.: Юрист, 2002.

Экономика переходного периода: Учеб. пособие для студентов, обучающихся по направлению «Экономика» и др. экон. Специальностям / Красникова Е.В. – М.:Омега-Л, 2005. – 296 с.

[5]

Кореева Е. Б. Формирование модели поведения олигополистов на рынке услуг сотовой связи/ –http://ubs.mtas.ru/about/

[6]

Доклад аналитической компании AC&M Consulting, http://www.bit.prime-tass.ru/news/show.asp?id=60865&ct=Telecom

|