| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

АМУРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ (ГОУВПО «АмГУ»)

Кафедра К и Т

КУРСОВАЯ РАБОТА

на тему: Пути повышения эффективности системы закупок МТР ОАО «Мясокомбинат»

по дисциплине: Коммерческая логистика

Исполнитель

студентка 538 группы

М.Ю. Зуева

Руководитель (ассистент)

Е.Л. Ермолаева

Нормоконтроль (ассистент)

Н.Б. Калинина

Благовещенск 2009 г.

РЕФЕРАТ

Работа 37 страниц, 1 рисунок, 10 таблиц, 13 источников

ОАО «Мясокомбинат» – известный в Амурской области производитель мясопродуктов на высокотехнологичном оборудовании из высококачественного натурального сырья. Основная деятельность, которого не обходится без осуществления закупок необходимого для производства сырья и материальных ценностей.

Цель работы рассмотреть пути повышения эффективности системы закупок МТР ОАО «Мясокомбинат».

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты оценки и путей повышения эффективности системы закупок МТР производственного предприятия

1.1 Показатели, характеризующие эффективность системы закупок МТР производственного предприятия

1.2 Пути повышения эффективности системы закупок МТР производственного предприятия в современных условиях

2. Анализ экономических показателей деятельности ОАО «Мясокомбинат»

2.1 Краткая организационно-экономическая характеристика ОАО «Мясокомбинат»

2.2 Анализ системы закупок МТР ОАО «Мясокомбинат»

3. Пути повышения эффективности системы закупок МТР ОАО «Мясокомбинат»

3.1 Мероприятия по повышению эффективности системы закупок МТР ОАО «Мясокомбинат»

3.2 Оценка эффективности предложенных мероприятий по совершенствованию системы закупок МТР ОАО «Мясокомбинат»

Заключение

Библиографический список

ВВЕДЕНИЕ

Поиск путей повышения эффективности системы закупок материально-технических ресурсов играет важную роль в управлении деятельностью предприятия. Основу экономической эффективности закупочной логистики составляют поиск и закупка необходимых материальных ресурсов удовлетворительного качества по минимальным ценам.

Целью данной работы является поиск путей повышения эффективности системы закупок материально-технических ресурсов предприятия.

Объектом курсовой работы был выбран ОАО «Мясокомбинат» - крупнейший производитель мясной продукции в г. Благовещенск и Амурской области.

Для достижения цели поставлены следующие задачи:

- изучить теоретические аспекты оценки и путей повышения эффективности системы закупок МТР на предприятии;

- провести экономический анализ показателей деятельности ОАО «Мясокомбинат»;

- проанализировать эффективность системы закупок МТР ОАО «Мясокомбинат»;

- сделать выводы.

1. ТЕОРЕТИЧЕСКИЕ ОСПЕКТЫ ЭФФЕКТИВНОСТИ СИСТЕМЫ ЗАКУПОК МТР ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

1.1 Показатели, характеризующие эффективность системы закупок МТР производственного предприятия

Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами. Любое предприятие, как производственное, так и торговое, имеет службу, осуществляющую закупку, доставку и временное хранение сырья, полуфабрикатов и товаров народного потребления.

Эффективность закупочной логистики в первую очередь зависит от эффективности материально-технического обеспечения. Эффективность логистики на этапе материально-технического обеспечения характеризуется рядом взаимосвязанных показателей, которые численно выражают результаты деятельности всех подразделений закупочной системы по отношению к затратам или ресурсам их производственного потенциала.

Основными показателями, характеризующими эффективность материально-технического обеспечения предприятия, являются:

- время;

- цена;

- надежность;

Своевременность поставок. Опоздание в закупках может сорвать производственный график, что повлечет за собой большие накладные расходы, а закупленные ранее намеченного срока материалы ложатся дополнительным бременем на оборотные фонды и складские помещения предприятия.

Контроль фактора времени подразумевает контроль задержанных поставок, а также последствий опозданий. При этом должны анализироваться такие показатели, как:

- доля задержанных заказов;

- число случаев остановки производства в результате просрочки и т. п.

Цена закупаемых МТР. Закупочная деятельность требует большого объема оборотных средств, а как показывает опыт, нехватка именно оборотных средств является основной проблемой российского бизнеса. Потенциал увеличения прибыли при осуществлении закупок может быть довольно значительными. Например, если при осуществлении закупки поставщик предоставляет скидку и фирма сможет на этом сэкономить, то эти деньги пойдут непосредственно на счет прибыли.

Фактор цена подразумевает анализ цен, уплаченных при закупке продукции, в частности их сравнение с ранее намеченными ценами. Всестороннему анализу должны подвергаться:

- цены, уплаченные поставщикам за МТР;

- изменение цен, произошедшее вследствие переговоров;

Надежность поставок или поиск компетентных поставщиков. Успех отдела закупок в конечном итоге определяет надежность поставщиков. Деятельность поставщика оказывает гораздо большее влияние на производительность, качество и конкурентоспособность компании – покупателя, чем это представляет большинство менеджеров. Работник, отвечающий за выбор поставщика, должен проводить тщательный поиск и анализ возможных поставщиков, при чем анализ желательно проводить по нескольким критериям, например, по качеству предлагаемой продукции, возможности своевременной доставки, цене, сервису и т. д. Так же важным критерием является оценка риска при осуществлении закупок.

Надежность поставщика подразумевает соответствие качества и объемов его поставок условиям, зафиксированным в договорах. При оценки надежности анализируются следующие факторы:

- доля доставок несоответствующего качества;

- количество отказов поставщиков от поставки;

- доля заказов, доставленных вопреки договоренности не единой партией;

- доля заказов, доставленных не соответствующего качества по вене перевозчика;

- доля поставок с измененным временем в пути по вине перевозчика.

1.2 Пути повышения эффективности системы закупок материально-технических ресурсов

Основные вопросы, на которые следует ответить в процессе эффективного обеспечения предприятия предметами труда, традиционны и определяются логикой закупок:

- что закупить;

- сколько закупить;

- у кого закупить;

- на каких условиях закупить.

К традиционному перечню логистика добавляет свои вопросы:

- как системно увязать закупки с производством и сбытом;

- как системно увязать деятельность предприятия с поставщиками.

Обозначенный круг вопросов закупочной логистики определяет состав решаемых в данной функциональной области задач и характер выполняемых работ.

Рассмотрим задачи и работы, закупочной логистики, которые должны быть обеспечены для эффективного обеспечения предприятия ресурсами:

1) определение потребности в материальных ресурсах. В процессе определения потребности в материальных ресурсах необходимо идентифицировать внутрифирменных потребителей материальных ресурсов. Затем выполняется расчет потребности в материальных ресурсах. При этом устанавливаются требования к весу, размеру и другим параметрам поставок, а также к сервису поставок. Далее разрабатываются планы – графики и спецификации на каждую позицию номенклатуры и (или) номенклатурные группы. Для потребляемых материальных ресурсов может решаться задача «сделать или купить»;

2) исследование рынка закупок. Исследование рынка закупок начинают с анализа поведения рынка поставщиков. При этом необходимо идентифицировать всех возможных поставщиков по непосредственным рынкам, рынкам заменителей и новым рынкам. Далее следует предварительная оценка всех возможных источников закупаемых материальных ресурсов, а также анализ рисков, связанных с выходом на конкретных рынок;

3) выбор поставщиков. Включает поиск информации о поставщиках, поиск оптимального поставщика, оценку результатов работы с выбранными поставщиками;

4) осуществление закупок. Реализация данной функции начинается с проведения переговоров, которые должны завершиться оформлением договорных отношений, то есть заключением контракта. Договорные отношение формируют хозяйственные связи, рационализация которых также является задачей логистики. Осуществление закупок включает в себя выбор метода закупок, разработку условий поставки и оплаты, а также организацию транспортировки материальных ресурсов. При этом составляются графики поставки, осуществляется экспедирование, возможно, организуются таможенные процедуры. Завершаются закупки организацией приемного контроля;

5) контроль поставок. Одной из значимых задач контроля поставок является контроль качества поставки, то есть учет количества рекламаций и брака. Контроль поставок включает в себя также отслеживание сроков поставки (количество ранних поставок или опозданий), отслеживание сроков оформления заказа, сроков транспортировки, а также контроль состояния запасов материальных ресурсов.

Грамотное решение этих основных задач способствует эффективному функционированию системы закупок на предприятии.

2. АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОАО «МЯСОКОМБИНАТ»

2.1 Краткая организационно-экономическая характеристика ОАО «Мясокомбинат»

ОАО «Мясокомбинат» был зарегистрирован администрацией города Благовещенска Амурской области 03.12.1992 года.

С момента регистрации Благовещенский мясокомбинат приобрел статус юридического лица, с организационно-правовой формой открытого акционерного общества и уставным капиталом в размере 726000 рублей (48600 обыкновенных акций стоимостью 15 рублей). ОАО Мясокомбинат расположен по адресу: город Благовещенск, улица Театральная, 430. Предприятие относится к мясной отрасли промышленности. Специализация – производство мясопродуктов.

На сегодняшний день ОАО Мясокомбинат – это крупнейшее мясоперерабатывающее предприятие Амурской области с производственной мощностью – 2500 тонн готовой продукции в год и ассортиментом свыше 250 наименований.

Основной целью общества является получение прибыли и удовлетворение общественных потребностей в собственной продукции путем поддержание оптимального соотношения главных факторов конкурентоспособности: цена и качество.

На основании формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках», рассмотрим основные экономические показатели деятельности ОАО Мясокомбинат за 2005-2008 года.

Основные экономические показатели деятельности ОАО «Мясокомбинат» приведены в таблице 1.

Таблица 1 - Основные экономические показатели деятельности ОАО «Мясокомбинат» за 2005 – 2007 гг.

| Показатели

|

Значение показателя по годам

|

Темп роста

|

| 2006 г.

|

2007 г.

|

2008 г.

|

2007 к

2006 г.

|

2008 к 2006 г.

|

| 1 Объем продукции, тонн

|

1879

|

2008

|

2027

|

106,8

|

107,9

|

| 2 Выручка от реализации,

тыс. руб.

|

169453

|

198355

|

226234

|

117,1

|

133,5

|

| 3 Себестоимость, тыс. руб.

|

160118

|

185502

|

211356

|

115,9

|

132,0

|

| 4 Валовая прибыль, тыс. руб.

|

9335

|

12853

|

14878

|

137,7

|

159,4

|

| 5 Коммерческие расходы, тыс. руб.

|

3025

|

3611

|

4653

|

119,4

|

153,8

|

| 6 Прибыль от реализации, тыс. руб.

|

6310

|

9242

|

10225

|

146,5

|

162,0

|

| 7 Среднегодовая стоимость основных фондов, тыс. руб.

|

33358

|

35646

|

42231

|

106,9

|

126,6

|

| 8 Среднегодовая стоимость оборотных средств, тыс. руб.

|

29290

|

34837

|

41315

|

118,9

|

141,1

|

| 9 Среднесписочная численность, чел.

|

352

|

375

|

348

|

106,5

|

98,9

|

| 10 Выработка на одного работающего, тыс. руб.

|

481,4

|

528,9

|

650,1

|

109,9

|

135,0

|

| 11 Фонд оплаты труда,

тыс. руб.

|

22462

|

27765

|

32356

|

123,6

|

144,0

|

| 12 Среднемесячная з/пл, руб.

|

5317

|

6170

|

7748

|

116,0

|

145,7

|

| 13 Затраты на 1 рубль реализованной продукции

|

0,95

|

0,94

|

0,93

|

98,9

|

97,9

|

| 14 Фондоотдача, руб.

|

5,08

|

5,56

|

5,36

|

109,4

|

105,5

|

| 15 Фондоемкость, руб.

|

0,20

|

0,18

|

0,19

|

90,0

|

95,0

|

| 16 Фондорентабельность, руб.

|

0,28

|

0,36

|

0,35

|

128,6

|

125,0

|

| 17 Рентабельность продаж, %

|

3,7

|

4,7

|

4,5

|

-

|

-

|

Анализ основных экономических показателей деятельности ОАО Мясокомбинат за три года позволяет дать общую оценку работы предприятия.

В 2007 и 2008 году наблюдается подъем деятельности предприятия. Объем продукции в натуральном выражении в 2006году увеличился на 6,8 %, а в 2007 году на 7,9 % по сравнению с 2006 годом.

Возросла и выручка от реализации: в 2007 году на 17,1 %, а в 2008 году на 33,5 %. В связи с увеличением объемов производства и ростом цен на сырье, возросла и себестоимость продукции.

В 2006 году себестоимость увеличилась на 15,9 % по сравнению с 2006 годом, а в 2008 году уже на 32 %. Однако темпы роста выручки от реализации опережают темпы роста полной себестоимости, об этом свидетельствует и увеличение валовой прибыли. В 2007 году валовая прибыль увеличилась на 37,7 %, а в 2008 году на 59,4 % по сравнению с базисным годом.

Прибыль от реализации в 2007 году увеличилась на 46,5 %, в 2008 году на 62% по сравнению с 2006 годом.

По сравнению с 2006 годом в 2007 году среднесписочная численность работников увеличилась на 6,5 %, а выработка на одного работника на 9,9 %. В отчетном году при сокращении численности работников на 1,1 %, выработка на одного работника увеличилась на 35 %, что свидетельствует о целесообразности сокращения численности работников предприятия.

Фонд оплаты труда на предприятии в 2007 году возрос по сравнению с 2006 годом на 23,6 %, а среднемесячная заработная плата на 16 %, при этом темпы роста фонда оплаты труда опережают темпы роста заработной платы.

В 2008 году в связи с сокращением численности работников фонд оплаты труда увеличился на 44 %, а среднемесячная заработная плата на 45,7 % по сравнению с базисным годом.

Показатель затрат на 1 руб. реализации сократился в 2007 году на 1,1 %, а в 2008 году на году на 2,1 % по сравнению с базисным годом. Снижение данного показателя в динамике характеризует эффективную деятельность предприятия, так как показывает величину затрат которая содержится в 1 рубле выручки.

Для анализа использования основных производственных фондов на предприятии применяются показатели: фондоотдача, фондоемкость и фондорентабельность.

Фондоотдача характеризует эффективность использования основных фондов. Фондоотдача в 2007 году составила 5,56 руб. и увеличилась на 9,4 % по сравнению с 2006 годом.

В 2008 году этот показатель по сравнению с 2006 годом возрос на 5,5 % и составил 5,36 руб., но при этом снизился по сравнению с 2007 годом на 3,6 %. Фондоемкость в 2007 году снизилась на 10 %, а в 2008 году на 5 % по сравнению с 2006 годом. Фондорентабельность в 2007 году возросла на 8,6 %, а в 2008 году на 5 % по сравнению с 2006 годом.

Следует заметить, что об эффективности использования основных производственных фондов на предприятии свидетельствует увеличение фондоотдачи и фондорентабельности, а также снижение фондоемкости.

Однако в динамике эти показатели ухудшаются, что свидетельствует о недостаточно эффективном использовании основных фондов на предприятии.

Рентабельность отражает конечный финансовый результат деятельности предприятия. В 2007 году рентабельность продаж составила 4, 7% и увеличилась по сравнению с 2006 годом на 1 %. В 2008 году рентабельность продаж составила 4,5 % и увеличилась на 0,8 % по сравнению с 2006 годом, однако снизилась по сравнению с 2007 годом на 0,2 %.

Таким образом, низкий уровень рентабельности продаж на предприятии свидетельствует о недостаточной величине прибыли, поэтому для увеличения прибыли на предприятии необходимо создавать выгодные условия для реализации своей продукции, т.е. проводить маркетинг, организовывать рекламу, стимулировать сбыт, правильно формировать ценовую и товарную политику.

2.2 Анализ системы закупок МТР ОАО «Мясокомбинат»

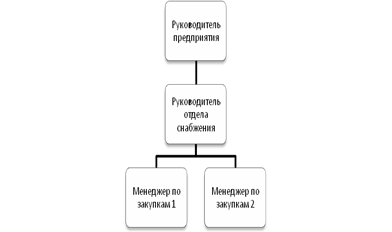

Для эффективного и отлаженного обеспечения ОАО «Мясокомбинат» МТР на предприятии сложился специализированная служба по снабжению. Организационная структура отдела закупок ОАО «Мясокомбинат» представлена на рисунке 1.

Деятельность менеджеров отдела специализируется на отдельных видах закупаемых МТР, т.е. обязанности менеджеров определены спецификой закупаемых материалов.

Рисунок 1 – Структура организации отдела закупок ОАО

«Мясокомбинат»

Служба закупок МТР ОАО «Мясокомбинат» осуществляет закупку производственных и промышленных товаров. В таблице 2 приведены основные группы закупаемых МТР.

Таблица 2 – Основные группы МТР, закупаемые отделом снабжения ОАО «Мясокомбинат»

| Группы МТР

|

В том числе

|

Затраты в год, тыс.руб.

|

Отклонение

|

| 2006

|

2007

|

2008

|

абсолютное

|

относительное, %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Производственные материалы

|

Основное сырье (мясо)

|

10 000

|

11 000

|

12 000

|

2 000

|

120

|

| Вспомогательное сырье (специи)

|

1 000

|

1 000

|

1 100

|

100

|

110

|

| Упаковка (оболочка)

|

600

|

800

|

900

|

300

|

150

|

| Всего по производственным материалам:

|

11 600

|

12 800

|

14 000

|

2 400

|

120,689

|

| Амортизация

|

Производственное оборудование

|

5 600

|

5 600

|

5 600

|

0

|

100

|

| Транспортные средства

|

2 800

|

2 800

|

2 800

|

0

|

100

|

| Всего по амортизации:

|

8 400

|

8 400

|

8 400

|

0

|

100

|

| ГСМ

|

Бензин

|

4800

|

4 900

|

5 000

|

200

|

104,166

|

| Уголь

|

3 360

|

3 460

|

3 560

|

200

|

105,95

|

| Всего по ГСМ:

|

8 160

|

8 360

|

8 560

|

400

|

104,90

|

| Промышленные товары

|

Канцтовары

|

533

|

534

|

534,5

|

2

|

100,28

|

| Спецодежда

|

707,5

|

708

|

711

|

4

|

101,35

|

| Прочие товары

|

95

|

100

|

105

|

10

|

110,52

|

| Всего по промышленным товарам:

|

1 335,50

|

1 343

|

1 349,50

|

14

|

101,04

|

| Итого:

|

29 495,5

|

30 903

|

32 309,5

|

2 814

|

109,5

|

Как видно из таблицы средний годовой закупочный бюджет ОАО «Мясокомбинат» увеличился в 2008 году по сравнению с 2006 на 2 814 тыс. руб. и составляет 32 309,5 тыс. руб.

Затраты на производственные материалам увеличились в 2008 году по сравнению с 2006 на 2 400 тыс. руб. Увеличение произошло вследствие, расширения торговой сети по реализации продукции (открытия новых точек сбыта и филиалов), а также увеличение ассортимента продукции и закупочной цены.

Среднегодовые затраты на приобретение основных фондов в 2008 году по сравнению с 2006 не увеличились, так как не приобретались новые основные фонды.

Затраты на ГСМ выросли на 400 тыс. руб. это связано в первую очередь с увеличением рыночных цен на топливо, а также, вследствие расширения торговой сети увеличился расход бензина на доставку продукции к торговым точкам.

Среднегодовые затраты на промышленные товары выросли на 14 тыс. руб. увеличение произошло вследствие оснащения предприятия в 2008 году новой спецодеждой.

Для того, чтобы из общей совокупности закупаемых ресурсов выделить наиболее значимые позиции для дальнейших мероприятий проведем анализ АВС.

Анализ АВС базируется на правиле Парето. При помощи метода Парето было произведено распределим закупаемые ресурсы соответственно уровню затрат на три группы, а именно А, В и С.

Распределение материально-технических ресурсов, закупаемых ОАО «Мясокомбинат» по методу Парето представлено в таблице 3.

Таблица 3 – Распределение МТР, закупаемых ОАО «Мясокомбинат» по правилу АВС

| Наименование

|

Среднегодовые затраты, тыс. руб.

|

Группа (АВС)

|

| Мясо

|

12 000

|

А

|

| Бензин

|

5000

|

| Уголь

|

3 560

|

В

|

| Специи

|

1 100

|

| Упаковка

|

900

|

| Спецодежда

|

711

|

| Канцтовары

|

534,5

|

С

|

| Прочие товары

|

105

|

| Итого:

|

23 910,5

|

Из представленной таблицы видно, что на группу А приходится 73 % от общих закупочных затрат сюда вошли 2 позиции товаров: мясо и бензин. Группа В составляет 26 % от общих закупочных затрат, сюда входят 4 позиции товаров: уголь, специи, упаковка, спецодежда. В группе С оказались 2 позиции товаров: канцтовары и прочие промышленные товары, на их долю приходится 2,7 %.

Итак, к особо значимым позициям закупаемых ресурсов относятся:

- мясо;

- бензин;

- уголь;

- специи;

- упаковка;

- спецодежда.

Именно на эти товары приходится основная доля затрачиваемых средств при осуществлении закупки товаров ОАО «Мясокомбинат».

География поставщиков сырья для производства продукции ОАО «Мясокомбинат» разнообразна. Налажены крепкие связи как с поставщиками Амурской области и Дальнего Востока, так и с поставщиками в других регионах России. Основной перечень поставщиков мяса, бензина, угля, специй, оболочки и спецодежды приведен в таблице 4.

Таблица 4 – Перечень поставщиков ОАО «Мясокомбинат»

| Наименование закупаемого ресурса

|

Поставщик

|

Объем поставок за 2008 год, тыс. руб.

|

Место расположения

|

| Мясо

|

ООО «Интраст»

|

2 000

|

г. Владивосток

|

| ООО «Альфа-Интернейшенел»

|

2 000

|

г. Хабаровск

|

| ООО «Викинг»

|

1 900

|

г. Владивосток

|

| ООО «Партнер»

|

1 600

|

г. Хабаровск

|

| ООО «Пик-Ико»

|

1 500

|

г. Благовещенск

|

| ООО «Влад-Трейд»

|

1 500

|

г. Владивосток

|

| ТД «Филимонов»

|

1 000

|

г. Благовещенск

|

| Бензин

|

НК «Альянс»

|

2 650

|

г. Благовещенск

|

| НК «АНК»

|

2 350

|

г. Благовещенск

|

| Уголь

|

ООО «Викон»

|

1 880

|

г. Благовещенск

|

| ООО «Гвидон»

|

1 680

|

г. Благовещенск

|

| Специи

|

ООО «Ралекс»

|

310

|

г. Владивосток

|

| ООО «Новый век»

|

380

|

г. Хабаровск

|

| ИП «Корытово»

|

300

|

г. Хабаровск

|

| Специи

|

ООО «Аламета»

|

110

|

г. Хабаровск

|

| Оболочка (упаковка)

|

ООО «Ралекс»

|

400

|

г. Владивосток

|

| ООО «Био-Микс»

|

300

|

г. Хабаровск

|

| ООО «Корус»

|

200

|

г. Хабаровск

|

| Спецодежда

|

ООО «Техно-Авиа»

|

455

|

г. Хабаровск

|

| ОАО «АмурСнабСбыт»

|

256

|

г. Благовещенск

|

Поиск новых поставщиков ведется регулярно, так как недостаточные производственные мощности требуют большего объема ресурсов. Заключение договоров производится преимущественно на долгосрочные периоды, что позволяет получать дополнительную экономию средств за счет, предоставляемых скидок.

Значительная отдаленность некоторых поставщиков иногда заставляет ОАО «Мясокомбинат» прибегать к услугам транспортных компаний, которые специализированным транспортом доставляют материально-технические ресурсы на территорию предприятия. ОАО «Мясокомбинат» регулярно пользуется услугами следующих транспортных компаний:

- ООО «Грузофф», г. Благовещенск;

- ООО «ЖелДорЭкспедиция», г. Хабаровск;

- ООО «Вега», г. Москва.

При необходимости заключаются договора с другими компаниями на условиях срочных поставок.

Рассмотрим деятельность ОАО «Мясокомбинат» за 6 месяцев в период с октября 2008 г. по март 2009 г. Именно в этот период можно оценить изменения, происходящие в системе закупок и анализировать влияние на систему определенных экономических факторов.

В таблице 5 представлены показатели служащие основой для проведения анализа деятельности отдела снабжения ОАО «Мясокомбинат».

Таблица 5 –Показатели деятельности отдела закупок ОАО «Мясокомбинат»

| Показатель

|

Значение показателя за 2008 год

|

Значение показателя за 2009 год

|

Итого:

|

Абсолютное отклонение

|

| октябрь

|

ноябрь

|

декабрь

|

январь

|

февраль

|

март

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| Количество поставок

|

65

|

66

|

64

|

62

|

59

|

55

|

371

|

-10

|

| Количество задержек

|

7

|

6

|

6

|

6

|

3

|

4

|

32

|

-3

|

| Количество простоев на производстве

|

3

|

2

|

3

|

2

|

1

|

2

|

13

|

-1

|

| Продолжение таблицы 5

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| Количество отказов поставки

|

1

|

0

|

1

|

2

|

0

|

0

|

4

|

-1

|

| Количество поставок несоответствующего качества

|

7

|

8

|

6

|

2

|

1

|

1

|

25

|

-6

|

| Количество порчи груза по вине перевозчика

|

5

|

4

|

1

|

0

|

0

|

0

|

10

|

-5

|

| Количество задержек по вине перевозчика

|

3

|

2

|

0

|

1

|

1

|

0

|

7

|

-3

|

| Число полученных заявок

|

45

|

43

|

57

|

45

|

48

|

24

|

262

|

-21

|

| Число обслуженных заявок

|

45

|

41

|

57

|

42

|

48

|

22

|

255

|

-23

|

| Количество заказов, доставленных вопреки договоренности не единой партией

|

1

|

0

|

0

|

2

|

1

|

0

|

4

|

-1

|

| Количество поставок совершенных вовремя

|

58

|

60

|

58

|

56

|

56

|

51

|

339

|

-7

|

Итак, по всем показателям наблюдается отрицательная тенденция, на что повлияло сокращение объемов заказов вследствие подорожания рыночных цен по всем позициям заказываемых товаров.

Самые незначительные показатели по количеству простоев на производстве и по количеству отказов поставщика от поставки. Так первое обосновывается тем, что на предприятии обычно формируется страховой запас ресурсов, обеспечивающий наличие сырья на складе. А второй показатель, вероятно, уменьшился вследствие нежелания поставщика терять репутацию и клиентов в тяжелой экономической ситуации.

Наивысшее абсолютное отклонение по числу полученных и обслуженных заявок указывает на сокращение объемов потребления ресурсов в следствии увеличение цен на сырье, а так же на снижения уровня спроса на готовую продукцию ОАО «Мясокомбинат».

На основе данных таблицы 5 проведем расчет показателей, характеризующих эффективность системы закупок ОАО «Мясокомбинат».

Контроль фактора времени подразумевает контроль задержанных поставок, а также последствий опозданий. Для этого необходимо произвести расчет таких показателей, как:

- доля задержанных поставок:

ЧЗ

ЗП = --- * 100, (1)

ЧП

где ЗП – доля задержанных поставок;

ЧЗ – число задержанных поставок;

ЧП – общее число поставок.

32

ЗП= --- * 100=8,62

371

- число случаев остановки производства вследствие просрочки:

где ОП – число случаев остановки производства

В результате видим, что доля задержанных поставок равняется 8,62 такое значение довольно значимое для производственного предприятия, производящего скоропортящеюся продукцию, ведь отсутствие какого-либо из компонентов может сорвать план производства и оставить неудовлетворенным спрос заказчиков, что повлечет за собой убытки, а также пострадает репутация предприятия как надежного поставщика.

Как видно число случаев остановки производства за 6 месяцев равно 13 – это также говорит о недостаточно хорошо организованной системе закупок предприятия.

Фактор цена подразумевает анализ цен, уплаченных при закупках продукции, в частности, их сравнение с ранее намеченными ценами, а также попытки избежать таких отклонений от бюджета закупок. Всестороннему анализу подвергаются:

- закупочный бюджет:

тыс. руб. тыс. руб.

где Ц – закупочный бюджет.

- изменение цен, произошедшее в результате переговоров:

Совокупная скидка на мясо тыс. руб. тыс. руб.

Скидка на бензин  тыс. руб. тыс. руб.

Скидка на специи тыс.руб. тыс.руб.

Скидка на доставку угля тыс. руб. тыс. руб.

Таким образом, общее изменение цены закупок по средствам переговоров менеджеров отдела снабжения ОАО «Мясокомбинат» с поставщиками за условный период составляет 1 480,9 тыс.руб. Это значительная экономия закупочного бюджета – 12,72 % от него.

Надежность поставщика подразумевает соответствие качества и объемов его поставок условиям, зафиксированным в договоре. Следующие параметры позволяют принимать обоснованные решения при выборе поставщика:

- доля поставок несоответствующего качества:

НК

ДНП=--- * 100, (2)

ЧП

где ДПН – доля поставок несоответствующего качества;

НК – число случаев поставки партии несоответствующего качества.

25

ДНП=--- = 6,73

371

- количество отказов поставщиков от поставки:

где КО – количество отказов поставщика от поставки.

- доля заказов, доставленных вопреки договоренности не единой партией:

ЧНЕП

НЕП = ----- * 100, (3)

ЧП

где НЕП – доля заказов, доставленных не одной партией;

ЧНЕП – число случаев доставки не единой партией вопреки договоренности.

4

НЕП=--- * 100=1,01

371

- доля заказов, доставленных не соответствующего качества по вене перевозчика:

ЧДНКпр

НКпр=------- * 100, (4)

ЧП

где НКпр – доля заказов, доставленных не соответствующего качества по вине перевозчика;

ЧДНКпр – число поставок несоответствующего качества по вине перевозчика.

10

НКпр=--- * 100=2,69

371

- доля поставок с измененным временем в пути по вине перевозчика:

ЧИВпр

ИВпр=----- * 100, (5)

ЧП

где ИВпр – доля поставок с измененным временем в пути по вине перевозчика;

ЧИВпр – число случаев изменения времени поставки по вине перевозчика.

7

ИВпр=--- * 100=1,88

371

Можно отметить, что показатель надежности отличается от показателя времени лучшими показателями, за счет предоставления поставщиками материальных ресурсов хорошего качества. Средний балл по этому показателю не превышает 4.

Эффективность работы службы снабжения ОАО «Мясокомбинат» можно оценить следующими показателями:

- доля закупок, совершенных вовремя:

ПВ

ЗВ=--- * 100, (6)

ЧП

где ЗВ – доля закупок совершенных вовремя;

ПВ – число поставок произведенных вовремя.

339

ЗВ=--- * 100=91,37

371

- число ситуаций, когда нужного материального ресурса не оказалось на складе, что повлекло сбой в графике производства:

, ,

- доля обслуженных заявок в числе полученных:

ЧОЗ

ОЗ= --- * 100, (7)

ЧПЗ

где ОЗ – доля обслуженных заявок в числе полученных;

ЧОЗ – число обслуженных заявок;

ЧПЗ – число полученных заявок.

255

ОЗ= --- * 100=97,32

262

Из проведенных расчетов, следует вывод о том, что система закупок ОАО «Мясокомбинат» не является совершенной, так как в рассматриваемом периоде происходили сбои в графике производства продукции, то есть нужного материального ресурса не оказалось на складе 13 раз, что является немаловажным показателем в оценке деятельности службы снабжения.

Количество отказов поставщиков от поставки равняется 4 – это указывает на то, что отдел закупок и поставщик не смогли сойтись в условиях поставки.

Однако, экономия, которую достигли менеджеры отдела снабжения по средствам скидок, является немаловажным показателем эффективности системы закупок и позволяет сократить себестоимость и повысить конкурентоспособность готовой продукции ОАО «Мясокомбинат» на рынке.

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ ЗАКУПОК МТР ОАО «МЯСОКОМБИНАТ»

3.1 Мероприятия по повышению эффективности системы закупок МТР ОАО «Мясокомбинат»

Недостаток запасов у предприятия приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости выпускаемой продукции.

Недостаток производственных запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы ее реализации, снижает размер получаемой прибыли. В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и ведет к большим издержкам по содержанию самих запасов.

Поэтому работники организации должны стремиться к эффективному управлению процессами снабжения.

Имеющаяся информация о движении, стоимости, объемах запасов и оборотных средств позволяет оперативно управлять материальными и финансовыми потоками на предприятии.

Данная информация позволяет решить на предприятии ОАО «Мясокомбинат» следующий комплекс задач:

- выявить дефицитные позиции запасов:

- выбрать позиции материальных ресурсов, по которым сформировались лишние запасы и их можно использовать;

- оценить обеспеченность запасами и их структуру;

- определить потребность в финансовых ресурсах для обеспечения необходимых поставок запасов в плановом периоде и т.д.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке.

Однако, увеличение размера партии поставки определяет увеличение среднего размера запаса. В этих условиях увеличится размер текущих затрат по хранению запасов.

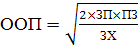

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов осуществляется по формуле Уилсона:

, (8) , (8)

где ООП – оптимальный объем партии, ед.;

ЗП – затраты на поставку одной партии заказа, тыс. руб.;

ПЗ - общая потребность в запасах на период, ед.;

ЗХ - затраты по хранению единицы запасов, тыс. руб..

Рассчитаем оптимальный размер партии поставки производственных материалов ОАО «Мясокомбинат». Для этого обратимся к таблице 6.

Таблица 6 – Показатели, характеризующие поставки МТР ОАО «Мясокомбинат»

| Наименование

|

Значение за период с октября 2008 г. по март 2009 г. (6 месяцев).

|

Число поставок в год

|

| общая потребность в запасах, тыс. руб.

|

средние затраты на поставку одной партии, тыс. руб.

|

средние затраты по хранению единицы запасов, тыс. руб.

|

оптимальный объем партии, тыс. руб.

|

| Мясо

|

6000

|

750

|

257,4

|

186,9

|

64,1

|

| Бензин

|

2500

|

180

|

0,08

|

3354,1

|

1,4

|

| Уголь

|

1780

|

790,5

|

0,07

|

6340,5

|

0,5

|

| Специи

|

550

|

576

|

7,9

|

283,2

|

3,8

|

| Упаковка

|

450

|

152

|

0,67

|

451,8

|

1,9

|

| Спецодежда

|

355,5

|

6,7

|

0,04

|

345,1

|

2,1

|

Подставляя данные из таблицы 6 в формулу Уилсона, получаем оптимальный размер партии по каждому виду закупаемого ресурса за пол года. Так для мяса это – 186,98 тыс.руб.; бензин – 3354,1 тыс.руб.; уголь – 6340,54 тыс.руб.; специи – 283,2 тыс.руб.; упаковка – 451,8 тыс.руб.; спецодежда – 354,1 тыс.руб.

Годовая частота поставок определяется по следующей формуле:

, (9) , (9)

где ЧП – частота поставок;

ПЗ – общая потребность в запасах;

ООП –оптимальный объем партии.

Так частота поставок по мясу за год – 64,1 раз; бензин – 1,6 раза; уголь – 0,5 раза; специи – 3,8 раза; упаковка – 1,9 раза; спецодежда – 2,1раза.

При таких показателях размера партии и частоты поставки совокупные текущие затраты по обслуживанию товарных запасов будут минимальными.

Особо остро в организации стоит проблема управления производственными запасами, в связи, с чем постоянно возникают потребности производства в том или ином производственном сырье, которое быстро заканчиваются на складе, так как их запас не нормируется.

Таким образом, руководству организации ОАО «Мясокомбинат» и бухгалтерии следует обратить внимание на контроль за наличием, использованием и нормированием запасов, их оперативному управлению и планированию объема закупок. Здесь значительную помощь может оказать использование современных компьютерных технологий.

При использовании автоматизированной системы управления материальными запасами, могут быть достигнуты следующие улучшения в работе ОАО «Мясокомбинат»:

- рациональное использование производственных и не производственных запасов;

- повышение ликвидности сверхнормативных запасов материалов;

- ускорение оборачиваемости всех видов запасов;

- обеспечение оптимальных расходов на приобретение запасов;

- расчет оптимальной партии запасов;

- снижение затрат на хранение запасов;

- обеспечение налаженной работы транспорта;

- выявление дефицитных позиций отдельных видов запасов;

- выбор позиций тех средств, по которым сформировались лишние запасы, с целью их последующей реализации;

- определение потребности в финансовых ресурсах для обеспечения необходимых поставок материалов в плановом периоде и т.д.

Для решения задачи автоматизации управления запасами в ОАО «Мясокомбинат» будут использоваться уже имеющиеся в организации электронно-вычислительные устройства и средства периферии. Приобретение дополнительных технических средств не требуется.

Рассмотрим количество и конфигурации автоматизированных рабочих мест на предприятии ОАО «Мясокомбинат» в таблице 7.

Таблица 7 - Состав и конфигурация автоматизированных рабочих мест в ОАО «Мясокомбинат»

| Подразделение

|

Должность

|

Техническая оснащенность

|

Конфигурация технического средства

|

| Бухгалтерия

|

Главный бухгалтер

|

ЭВМ, принтер, сканер, копир

|

PIII/256Mb/HDD60Gb/CD

Epson Stylus CX 3200

all-in-one

|

| Бухгалтер-экономист

|

ЭВМ, принтер

|

PII/128Mb/HDD30Gb/CD

HP LaserJet 1010

|

| Отдел закупок

|

Начальник отдела закупок

|

ЭВМ, принтер, модем

|

PIII/512Mb/HDD60Gb/CD

HP LaserJet 1020

|

| Менеджер по закупкам

|

ЭВМ, принтер

|

PII/128Mb/HDD30Gb/CD

HP LaserJet 1010

|

| Склад

|

Заведующий складом

|

ЭВМ, принтер

|

PIII/512Mb/HDD60Gb/CD

HP LaserJet 1020

|

Для автоматизации системы управления материальными запасами в ОАО «Мясокомбинат» необходимы будут следующие виды операционных систем и пакетов прикладных программ:

- Store Management SAP/R3;

- Windows 9x/NT 4.0/2000 Server/XP;

- MS Excel 2000 (русская версия);

- MS Word 2000 (русская версия);

- MS Access 2000 (русская версия);

- Internet Explorer 6.0 (русская версия);

- 1С-Бухгалтерия 7.0.

Все вышеперечисленное программное обеспечение, кроме предлагаемой к приобретению программы управления запасами Store Management SAP/R3, уже установлено на ЭВМ автоматизированных рабочих мест организации, в связи с чем нет необходимости приобретать или устанавливать дополнительное программное обеспечение.

Стоимость пакета Store Management SAP/R3 составляет 84500 рублей.

При внедрении информационной системы управления запасами преобразования организационной структуры управления не потребуется.

Сбор информации будет осуществляться путём её занесения в таблицы данных пакета Store Management SAP/R3.

Все ответственные должностные лица, включенные в организационную модель управления материальными запасами в ОАО «Мясокомбинат» имеет высшее образование, обладают навыками работы с ПК на пользовательском уровне, так что дополнительных затрат на обучение можно избежать. В состав информационной модели Store Management SAP/R3 входят следующие блоки:

В качестве исходной информации будут служить оперативные данные бухгалтерского и управленческого учета ОАО «Мясокомбинат»:

- справочник материальных запасов;

- сумма операционных затрат по размещению заказов;

- объем потребления материальных запасов в рассматриваемом периоде;

- средний размер одной партии поставки запасов;

- средняя стоимость размещения одного заказа;

- сумма операционных затрат по хранению запасов на складе;

- стоимость хранения единицы запаса в рассматриваемом периоде.

Результативная информация:

- общая сумма затрат по размещению запасов (включающих расходы по транспортировке и приемке);

- общая сумма затрат по хранению товаров на складе;

- оптимальный средний размер партии поставки материальных запасов;

- оптимальный средний размер материальных запасов;

- норматив запаса сырья и материалов на складе.

На основе входных данных (справочник материальных запасов, справочник потребления материальных средств за период, справочник по стоимости размещения и хранения запасов) с использованием математического инструментария и вышеописанных моделей управления запасами будут формироваться следующие документы:

- таблица оптимальных средних размеров партии запасов;

- таблица оптимальных средних размеров запасов на складе;

- таблица показателей оборачиваемости запасов;

- таблица нормативов запаса сырья и материалов на складе;

- таблица дефицитных материальных запасов;

- таблица излишков материальных запасов на складе.

3.2 Оценка эффективности предложенных мероприятий по совершенствованию системы закупок МТР ОАО «Мясокомбинат»

В разделе 1 главы 3 были предложены такие мероприятия по повышению эффективности системы закупок ОАО «Мясокомбинат» как:

- определение оптимального размера партии заказа;

- определение оптимального количества поставок;

- использование автоматизированные системы управления снабжением.

Рассмотрим их экономическую эффективность для предприятия:

1) определение оптимального размера партии. Значение этого мероприятия является весьма немаловажным, так как служба снабжения ОАО «Мясокомбинат» на сегодняшний день не уделяла должного внимания такого рода планированию. Это можно утверждать опираясь на то, что на производстве не редко случаются простои из за отсутствия какого либо сырья. Экономическая эффективность этого мероприятия может быть определена путем сопоставления затрат, сопутствующих осуществлению закупок при реализации этого мероприятия и до него. Увеличение объема партии значительно сокращает затраты по размещению заказа, доставке товаров и их приемке. Если учесть, что средний размер этих затрат составляет 33,5 % от общей суммы заказа, то по средствам сокращения затрат на доставку партии можно получить значительный эффект;

2) определение оптимального количества поставок. Сотрудники отдела закупок могут наверняка запланировать и рассчитать закупочный бюджет предприятия на год, а так же составить план-график осуществления закупок по каждому виду материально-технических ресурсов;

3) использование автоматизированные системы управления снабжением. Экономическая эффективность информационной системы управления может быть установлена прямым сопоставлением затрат и результатов от ее внедрения, а также выражена относительными величинами. Сопоставив результаты до и после внедрения информационной системы, можно определить, с одной стороны, снижение трудоемкости и стоимости обработки экономической информации, необходимой для рационального управления, и, с другой стороны, эффекты, получаемые непосредственно в производственно-хозяйственной деятельности за счет улучшения качества управления.

ЗАКЛЮЧЕНИЕ

Высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами, в частности от обеспеченности запасами. Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии.

Основные пути совершенствования управления материальными запасами должны сводиться к следующему:

к их рациональному использованию,

ликвидности сверхнормативных запасов материалов,

улучшению организации снабжения, в т.ч. путем установления четких договорных условий поставок и обеспечение их выполнения,

оптимального выбора поставщиков,

налаженной работы транспорта.

Таким образом, стратегия управления запасами должна базироваться на обеспечении платежеспособности предприятия и определении оптимального объема и структуры оборотных средств. В свою очередь, определение необходимой потребности в оборотных средствах, в том числе и запасах на предприятии ставит перед финансовым менеджером задачу выбора оптимальной структуры источников формирования оборотных средств.

Основным видом деятельности организации является производство мясной продукции.

По результатам проведенного финансово-экономического анализа можно сделать вывод, что на предприятии мало внимания уделяется управлению и планированию запасов, в связи с чем постоянно возникают потребности производства в материалах, которые быстро заканчиваются на складе, так как их запас не нормируется.

Таким образом, руководству отдела закупок ОАО «Мясокомбинат» следует обратить внимание на контроль за наличием, использованием и нормированием запасов, их оперативному управлению и планированию объема закупок. Здесь значительную помощь может оказать использование современных компьютерных технологий.

Главная задача системы управления запасами должна заключаться не только в учете запасов на складе, но и в применении современных моделей и правил восполнения запасов, в планировании оптимальных объемов закупок с выходом на финансовый контролинг бюджетных и собственных средств, направляемых на приобретение запасов и материалов, а также на стратегическое планирование запасов.

Для автоматизации системы управления материальными запасами ОАО «Мясокомбинат» планируется внедрить в эксплуатацию информационную систему Store Management SAP/R3.

Главной целью проектируемой автоматизированной системы управления запасами является повышение эффективности управления материальными запасами, обеспечение контроля за их расходованием, увеличение балансовой прибыли предприятия за счет снижения затрат на управление, оптимизация финансовых взаимоотношений с поставщиками сырья и материалов.

При использовании автоматизированной системы управления материальными запасами, могут быть достигнуты следующие улучшения в работе ОАО «Мясокомбинат»:

- рациональное использование запасов;

- повышение ликвидности сверхнормативных запасов материалов;

- ускорение оборачиваемости всех видов запасов;

- обеспечение оптимальных расходов на приобретение запасов;

- расчет оптимальной партии запасов;

- снижение затрат на хранение запасов;

- обеспечение налаженной работы транспорта;

- выявление дефицитных позиций отдельных видов запасов;

- выбор позиций тех средств, по которым сформировались лишние запасы, с целью их последующей реализации;

- определение потребности в финансовых ресурсах для обеспечения необходимых поставок материалов в плановом периоде и т.д.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Абрютина М.С. Экономика предприятия: Учебник / М.С. Абрютина. - М.: Издательство «Дело и сервис», 2004.-528с.

2. Аникин Б.А. Коммерческая логистика: Учебник / Б.А. Аникин. – М.: ТК Велби, Изд-во Проспкт, 2006. – 432 с.

3. Баканов М.И. Теория экономического анализа /М.И. Баканов, А.Д. Шеремет. - М.: Финансы и статистика, 2001. - 456 с.

4. Гайдаенко А.А. Логистика: Учебник / А.А. Гайдаенко. – М.: КНОРУС, 2008. – 272 с.

5. Гаджинский А.М. Логистика: Учебник /А.М. Гаджинский. – М.: ИЦ «Маркетинг», 2002. – 408 с.

6. Налетова И.А. Анализ финансово-хозяйственной деятельности: Учебно-методическое пособие / И.А. Налетова М.: ИНФРА-М, ФОРУМ, 2007. - 328 с.

7. Новиков О.А. Логистика: Учебн. Пособие / О.А. Новиков, С.А. Уваров. - М.: ИНФРА - М, 2002. - 112с.

8. Родников А.Н. Логистика: Терминологический словарь / А.Н. Родников. - М.: ИНФРА - М, 2000. - 470 с.

9. Сергеева В.И. Корпоративная логистика. 300 ответов на вопросы профессионалов / В.И. Сергеева. - М.: ИНФРАМ, 2008. – 976 с.

10. Фирон Х. Управление снабжением и запасами. Логистика / Х. Фирон, М. Линдерс. - СПб.: Полигон, 1999. - 768с.

11. Экономика предприятия: Учебник - 2-е изд., перераб. и доп.; Под ред. Семенова В.М. -М.:Центр экономики и маркетинга, 2000. - 312 с.

12. Поздняков В.Я. Экономика предприятия (фирмы): практикум / В.Я. Поздняков, О.И. Волков. - М., ИНФРА-М, 2007. - 331с.

|