Министерство образования и науки Российской Федерации ГОУ ВПО

Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине “Статистика” на тему:

“Статистическое изучение страхового рынка ”

Вариант № 20

Исполнитель:

Специальность: Финансы и кредит

Группа: Ф и К (вечер)

№ зачетной книжки:

Руководитель: Козлов Георгий Евгеньевич

Ярославль – 2010

Оглавление

Введение………………………………………………………………………...…3

1.Теоретическая часть…………………………………………………………….5

1.1 Понятие и задачи статистики страхования………………………………….5

1.2 Система показателей статистики страхования……………………………...7

1.3 Статистическое изучение динамики показателей страхового рынка……...9

2. Расчетная часть……………………………………………………………..…12

3. Аналитическая часть………………………………………………………….38

3.1 Постановка задачи…………………………………………………………...38

3.2 Методика решения задачи……………………………………………….….39

3.3 Технология выполнения компьютерных расчетов……………………...…41

3.4 Анализ результатов статистических компьютерных расчетов……….…..43

Заключение…………………………………………………………………….…44

Список используемой литературы………………………………………….….46

Приложения……………………………………………………………………...47

Введение

В соответствии с международной классификацией финансовых инструментов, используемых в процессе формирования потоков социально-статистической информации, страховые компании относятся к сектору финансовых корпораций, подсектору небанковских финансовых учреждений. Небанковские финансовые учреждения имеют право осуществлять некоторые банковские операции, и в последние 7—10 лет они стали основными конкурентами банковского сектора.

Страхование как экономическая категория является составной частью категории финансов любой страны. Однако если финансовые потоки в целом связаны с распределением и перераспределением доходов, расходов и накоплений, то страхование отражает только перераспределительные отношения между субъектами.

Страхование — это необходимый элемент производственных отношений, оно связано с возмещением материальных потерь в процессе общественного производства и является важнейшим условием нормального, непрерывного и бесперебойного воспроизводственного процесса.

Рисковый характер, обусловленный в первую очередь противоречием между человеком и природными силами, порождает специфические отношения между людьми по предупреждению, преодолению, локализации разрушительных последствий форс-мажорных обстоятельств и стихийных бедствий, а также по безусловному возмещению нанесенного ущерба. Эти субъективные отношения выражают реальные и наиболее насущные потребности людей в поддержании достигнутого жизненного уровня. Данные отношения отличает определенная специфика, и они в совокупности составляют экономическую категорию страховой защиты общественного производства.

Услуги страхования распространяются на страховом рынке. Страховой рынок — это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга — страховая защита, формируются предложение и спрос на нее.

В настоящее время страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемов совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности. Кроме того, произошло достаточно резкое обострение конкуренции со стороны, как отечественных страховых компаний, так и зарубежных страховых и перестраховочных фирм.

Целью моей работы является изучить статистику страхового рынка. Я рассмотрела в теоретической части понятия и задачи статистики страхования, систему её показателей, а также динамику показателей статистики страхового рынка.

Задачей моей работы является решить все поставленные задания в расчетной части. Тем самым научиться: строить статистический ряд распределения, рассчитывать среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации; выявлять наличие корреляционной связи и т.д.

В аналитической части мне нужно сделать анализ динамики прибыли страховых организаций, для этого нужно рассчитать следующие показатели: абсолютный прирост, темп роста, темп прироста, абсолютное значение 1% прироста, средние за период уровень ряда, абсолютный прирост, темп роста и прироста.

Для выполнения расчетной и аналитической части мне потребовались такие программные средства как Wordи Excel.

1.Теоретическая часть

1.1 Понятие и задачи статистики страхования

Страхование

представляет систему экономических отношений по защите имущественных и неимущественных интересов предприятий, учреждений, организаций, а также отдельных граждан путем формирования денежных фондов, предназначенных для возмещения ущерба и выплаты страховых сумм при наступлении страховых событий.

Экономической основой страхования является денежный фонд, который создается за счет взносов предприятий, учреждений, организаций и населения, выступающих в качестве страхователей.

В страховании обязательно наличие двух сторон: страховщика - специальной организации, ведающей созданием и использованием страхового фонда, и страхователя - юридических и физических лиц, вносящих в фонд установленные платежи. Взаимные обязательства регламентируются договором страхования в соответствии с условиями страхования.

Страховые организации образуют из своих фондов два вида страховых резервов: по имущественному, личному и социальному страхованию. Страховые резервы предназначаются для обеспечения страховой защиты страхователей.

Отношение между страховщиком и страхователем имеет вероятностный характер, так как в его основе лежит страховой риск. Под страховым риском

понимается вероятность наступления ущерба имуществу, здоровью, жизни страхователя в результате страхового события.[1]

Страховщик и страхователь вступают во взаимодействие в условиях страхового рынка. Страховой рынок

-

это социально-экономическая сфера денежных отношений, где объектом купли-продажи является страховая защита и определяется спрос и предложение на нее.

Развитие страхового рынка обеспечивает бесперебойность производственного процесса путем оказания денежной помощи пострадавшим. Обязательным условием существования страхового рынка является потребность на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемом совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности.

Страховой рынок подразделяется на отрасли имущественного, личного страхования, страхования ответственности и социального страхования. Страхование может быть обязательным и добровольным.

Имущественное страхование

- вид страхования, объектом которого являются основные и оборотные фонды предприятий, организаций, домашнее имущество граждан.

Личное страхование

- вид страхования, в котором объектом страховых отношений являются интересы граждан, связанные с жизнью и здоровьем, трудоспособностью и др.

Страхование ответственности

-

вид страхования, объектом которого является обязанность страхователей выполнить договорные условия или обязанность страхователей по возмещению материального или иного ущерба.

Социальное страхование

- вид страхования, объектом которого является материальное обеспечение нетрудоспособных граждан в результате болезни, несчастного случая, рождения ребенка и других обстоятельств. Социальное страхование может быть государственным и негосударственным.

Задачей статистики страхования является сбор информации, ее обработка и анализ данных об имущественном, личном, социальном и страховании ответственности; выявление закономерностей появления страховых событий, оценка их частоты, тяжести и опустошительности установлением штрафных ставок.

1.2 Система показателей статистики страхования

К показателям имущественного страхования относятся

: страховое поле (N

max

), число застрахованных объектов (заключенных договоров) (

N

),

число страховых случаев (

n

с

)

, число пострадавших объектов (пп

),

страховая сумма застрахованного имущества (S), страховая сумма пострадавших объектов (

Sn

),

сумма поступивших платежей (

V

),

сумма выплат возмещения (

W

).

На основе абсолютных показателей определяются относительные и средние показатели. Степень охвата объектов добровольным страхованием рассчитывается как отношение количества заключенных договоров страхования к страховому полю: d = N: Nmax

..

Доля пострадавших объектов определяется отношением количества пострадавших объектов к числу застрахованных: d

=

nn

: N.

Частота страховых случаев показывает, сколько страховых случаев приходится на 100 застрахованных объектов и рассчитывается как отношение числа страховых случаев к количеству застрахованных объектов: d

=

nc

:

N

100

.

К числу средних показателей относятся:

• средняя страховая сумма застрахованных объектов

• средняя страховая сумма пострадавших объектов

• средний размер выплаченного страхового возмещения

• средний размер страхового платежа (взноса)  , ,

где V

- сумма поступивших страховых платежей.

Таблица 1.1Структура страховых премий (взносов) и выплат по видам страхования в 2005 – 2008 г. (в процентах к итогу)[2]

| 2005 |

2006 |

2007 |

2008 |

Страховые

премии

(взносы) |

Выплаты

по договорам

страхования |

Страховые

премии

(взносы) |

Выплаты

по договорам

страхования |

Страховые

премии

(взносы) |

Выплаты

по договорам

страхования |

Страховые

премии

(взносы) |

Выплаты

по договорам

страхования |

| Всего: по добровольному и обязательному страхованию |

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

| Добровольное

страхование

|

60,0

|

46,3

|

55,5

|

36,0

|

52,2

|

33,3

|

49,1

|

31,7

|

| личное страхование |

19,5 |

31,1 |

15,4 |

17,0 |

14,6 |

13,8 |

13,5 |

11,0 |

| страхование жизни |

6,7 |

18,1 |

2,6 |

4,7 |

2,9 |

3,3 |

2,0 |

1,0 |

| из него пенсий и ренты |

3,4 |

6,7 |

0,5 |

0,8 |

0,4 |

0,5 |

0,1 |

0,2 |

| страхование от несчастных случаев и болезней |

3,7 |

1,6 |

4,1 |

1,2 |

3,6 |

0,7 |

3,6 |

0,7 |

| из него пассажиров (туристов, экскурсантов) |

0,3 |

0,05 |

0,3 |

0,1 |

0,3 |

0,1 |

0,3 |

0,1 |

| медицинское страхование |

9,0 |

11,4 |

8,7 |

11,1 |

8,2 |

9,8 |

7,8 |

9,3 |

| имущественное страхование |

40,5 |

15,2 |

40,1 |

19,0 |

37,6 |

19,4 |

35,6 |

20,7 |

| страхование имущества юридических лиц |

24,1 |

6,0 |

22,4 |

7,0 |

18,8 |

7,0 |

17,0 |

6,6 |

| из него средств транспорта |

3,9 |

2,2 |

4,3 |

2,7 |

4,8 |

2,8 |

4,3 |

2,8 |

| страхование имущества граждан |

11,3 |

8,4 |

14,1 |

11,2 |

15,8 |

12,0 |

16,0 |

13,6 |

страхование предпринимательских

и финансовых рисков |

2,0 |

0,5 |

0,9 |

0,4 |

0,4 |

0,2 |

0,4 |

0,1 |

| из него депозитов и вкладов граждан |

0,5 |

0,01 |

0,0 |

- |

0,0 |

0,0 |

0,0 |

0,0 |

| страхование ответственности |

3,1 |

0,4 |

2,6 |

0,4 |

2,6 |

0,3 |

2,2 |

0,4 |

| Обязательное страхование

|

40,0

|

53,7

|

44,5

|

64,0

|

47,8

|

66,7

|

50,9

|

68,3

|

| личное страхование |

28,9 |

44,4 |

34,1 |

54,5 |

38,3 |

58,1 |

42,5 |

60,7 |

| страхование от несчастных случаев и болезней |

1,0 |

1,4 |

1,0 |

1,2 |

0,8 |

0,9 |

0,7 |

1,0 |

| из него пассажиров (туристов, экскурсантов) |

0,2 |

0,2 |

0,1 |

0,0 |

0,1 |

0,0 |

0,1 |

0,0 |

| медицинское страхование |

27,9 |

43,0 |

33,1 |

53,3 |

37,5 |

57,2 |

41,8 |

59,7 |

| имущественное страхование |

11,1 |

9,3 |

10,4 |

9,5 |

9,5 |

8,7 |

8,4 |

7,6 |

| страхование ответственности |

10,9 |

9,1 |

10,4 |

9,5 |

9,5 |

8,7 |

8,4 |

7,6 |

| из него гражданской ответственности владельцев транспортных средств |

10,9 |

9,0 |

10,4 |

9,5 |

9,5 |

8,7 |

8,4 |

7,6 |

К показателям страхования ответственного и социального страхования относятся:

доходы и расходы фонда социальной защиты населения, их структура и динамика, источники формирования доходов и направление расходов и др.

1.3 Статистическое изучение динамики показателей страхового рынка

Одним из важных показателей имущественного страхования является уровень убыточности страховых сумм (q

), представляющий собой долю выплат страхового возмещения (

W

)

в страховой сумме застрахованного имущества (S):

Уровень убыточности страховых сумм по совокупности объектов определяется по формуле, , или , или  , ,

где  -

средняя сумма страхового возмещения -

средняя сумма страхового возмещения  . .

Средняя страховая сумма застрахованных объектов:  , ,

где N - общее количество застрахованных объектов;

п -

число пострадавших объектов.

Если  , то , то

Отношение  - называется коэффициентом тяжести страховых событий (К

m

)

следовательно, - называется коэффициентом тяжести страховых событий (К

m

)

следовательно,  . .

Таким образом, уровень убыточности страховых сумм зависит от тяжести страховых событий и доли пострадавших объектов.

Динамику убыточности страховых сумм можно охарактеризовать системой индексов:  , или , или

Используя индексный метод, можно определить абсолютный прирост (снижение), уровень убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов:

Изменение абсолютного прироста страховых сумм происходит за счет:

а) уменьшения тяжести страховых событий

б) изменения доли пострадавших объектов

Динамику среднего уровня убыточности изучает система индексов переменного и постоянного состава, структурных сдвигов: индекс средней убыточности переменного состава  , ,

индекс средней убыточности постоянного состава  , ,

индекс структурных сдвигов  . .

Представим взаимосвязь индексов убыточности переменного, постоянного составов и структурных сдвигов:

На основе этих индексов рассчитываются абсолютные изменения средней убыточности:

Изменение средней убыточности выявляется по факторам:

а) за счет изменения убыточности

б) за счет структурных сдвигов

Одной из задач статистики страхования является обоснование уровня тарифной ставки.

От того, насколько объективно обоснована тарифная ставка, зависит финансовое состояние страховых органов, уровень развития страхового дела, взаимоотношения со страхователями.

Тарифная ставка предназначена для возмещения ущерба, причиненного страховому имуществу стихийными бедствиями и другими страховыми событиями. Она состоит из двух частей: нетто-ставки и нагрузки (надбавки). Нетто-ставка

составляет основную часть тарифа и предназначена для создания фонда на выплату страхового возмещения. Надбавка служит для образования резервных фондов.

Нетто-ставка рассчитывается с определенной степенью вероятности по формуле , ,

где  - средний уровень убыточности за период; - средний уровень убыточности за период;

t

- коэффициент доверительной вероятности, определяемой по таблице на основании заданной вероятности;

- среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня. - среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня.

Брутто-ставка

состоит из нетто-ставки и надбавки и рассчитывается по формуле , ,

где f

- доля нагрузки по страхованию имущества в брутто-ставке.

В имущественном страховании проводят оценку устойчивости страхового дела с помощью показателя - коэффициента финансовой устойчивости:  , ,

где  -

дисперсия признака. -

дисперсия признака.

2. Расчетная часть

Имеются следующие выборочные данные о деятельности страховых организаций одного из регионов в отчётном году (выборка 10% - ная, механическая), млн. руб.:

Таблица 2.1

Выборочные данные о деятельности страховых организаций (исходные данные)

№ организации,

п/п

|

Доходы |

Прибыль |

№ организации,

п/п

|

Доходы |

Прибыль |

| 1 |

9,7 |

0,41 |

16 |

8,0 |

0,40 |

| 2 |

9,0 |

0,40 |

17 |

12,2 |

0,58 |

| 3 |

10,2 |

0,45 |

18 |

13,5 |

0,63 |

| 4 |

10,3 |

0,46 |

19 |

13,9 |

0,65 |

| 5 |

9,8 |

0,42 |

20 |

10,5 |

0,49 |

| 6 |

10,0 |

0,44 |

21 |

10,7 |

0,50 |

| 7 |

6,0 |

0,25 |

22 |

10,8 |

0,50 |

| 8 |

10,5 |

0,48 |

23 |

8,5 |

0,34 |

| 9 |

16,0 |

0,75 |

24 |

8,5 |

0,35 |

| 10 |

11,6 |

0,53 |

25 |

12,2 |

0,58 |

| 11 |

11,7 |

0,54 |

26 |

11,5 |

0,52 |

| 12 |

12,8 |

0,56 |

27 |

13,3 |

0,60 |

| 13 |

11,9 |

0,55 |

28 |

13,8 |

0,64 |

| 14 |

8,5 |

0,38 |

29 |

15,0 |

0,70 |

| 15 |

7,0 |

0,31 |

30 |

13,5 |

0,64 |

Задание №1

По исходным данным:

1.

Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами.

2

. Графическим методом определить значения моды и медианы полученного ряда распределения.

3.

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

4.

Вычислить среднюю арифметическую по исходным данным (табл. 2.1), сравнить её с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объяснить причину их расхождения.

Сделайте выводы по результатам выполнения задания.

Выполнение задания №1

Целью выполнения данного задания

является изучение состава и структуры выборочной совокупности организаций путем построения и анализа статистического ряда распределения организаций по признаку доходов.

1.Построение интервального ряда распределения организаций по доходам

Для построения интервального вариационного ряда, характеризующего распределение организаций по доходам, необходимо вычислить величину и границы интервалов ряда

.

При построении ряда с равными интервалами величина интервала h

определяется по формуле

,

(1)

,

(1)

где  – наибольшее и наименьшее значения признака в исследуемой совокупности, k

-

число групп интервального ряда.

– наибольшее и наименьшее значения признака в исследуемой совокупности, k

-

число групп интервального ряда.

Определение величины интервала по формуле (1) при заданных k

= 5, xmax

= 16,0 млн. руб., xmin

= 6,0 млн. руб.:

При h

= 2 млн. руб. границы интервалов ряда распределения имеют следующий вид (табл.2.2):

Таблица 2.2.

| Номер группы |

Нижняя граница,

млн. руб.

|

Верхняя граница,

млн. руб.

|

| I |

6,0 |

8,0 |

| II |

8,0 |

10,0 |

| III |

10,0 |

12,0 |

| IV |

12,0 |

14,0 |

| V |

14,0 |

16,0 |

Для построения интервального ряда необходимо подсчитать число организаций, входящих в каждую группу (частоты групп

). При этом возникает вопрос, в какую группу включать единицы совокупности, у которых значения признака выступают одновременно и верхней, и нижней границами смежных интервалов (для демонстрационного примера – это 8,0, 10,0, 12,0, 14,0 млн. руб.). Отнесение таких единиц к одной из двух смежных групп рекомендуется осуществлять по принципу полуоткрытого интервала

[ ).

Т.к. при этом верхние границы интервалов не принадлежат данным интервалам, то соответствующие им единицы совокупности включаются не в данную группу, а в следующую. В последний интервал включаются и нижняя

, и верхняя границы

.

Процесс группировки единиц совокупности по признаку Доходам

представлен во вспомогательной (разработочной) таблице 2.3.

Таблица 2.3.

Группировка страховых организаций по размеру денежных доходов

| Группы |

Группы страховых организаций по доходам, млн. руб. |

Номер организации |

Доходы, млн. руб. |

Прибыль млн. руб. |

| 7 |

6,0 |

0,25 |

| I |

6,0-8,0 |

15 |

7,0 |

0,31 |

| 16 |

8,0 |

0,40 |

| Итого |

3 |

21 |

0,96 |

| 1 |

9,7 |

0,41 |

| 2 |

9,0 |

0,40 |

| 5 |

9,8 |

0,42 |

| II |

8,0-10,0 |

6 |

10,0 |

0,44 |

| 14 |

8,5 |

0,38 |

| 23 |

8,5 |

0,34 |

| 24 |

8,5 |

0,35 |

| Итого |

7 |

64 |

2,74 |

| 3 |

10,2 |

0,45 |

| 4 |

10,3 |

0,46 |

| 8 |

10,5 |

0,48 |

| 10 |

11,6 |

0,53 |

| III |

10,0-12,0 |

11 |

11,7 |

0,54 |

| 13 |

11,9 |

0,55 |

| 20 |

10,5 |

0,49 |

| 21 |

10,7 |

0,50 |

| 22 |

10,8 |

0,50 |

| 26 |

11,5 |

0,52 |

| Итого |

10 |

109,7 |

5,02 |

| 12 |

12,8 |

0,56 |

| 17 |

12,2 |

0,58 |

| 18 |

13,5 |

0,63 |

| IV |

12,0-14,0 |

19 |

13,9 |

0,65 |

| 25 |

12,2 |

0,58 |

| 27 |

13,3 |

0,60 |

| 28 |

13,8 |

0,64 |

| 30 |

13,5 |

0,64 |

| Итого |

8 |

105,2 |

4,88 |

| V |

14,0-16,0 |

9 |

16,0 |

0,75 |

| 29 |

15,0 |

0,70 |

| Итого |

2 |

31,0 |

1,45 |

| Итого |

30 |

330,9 |

15,05 |

В результате группировке получили следующий ряд распределения (таблица 2.4.):

Таблица 2.4.

Распределение страховых организаций по доходам

| Группы |

Группы организаций по доходам страховых организаций, млн. руб. |

Число организаций |

| I |

6,0-8,0 |

3 |

| II |

8,0-10,0 |

7 |

| III |

10,0-12,0 |

10 |

| IV |

12,0-14,0 |

8 |

| V |

14,0-16,0 |

2 |

Помимо частот групп в абсолютном выражении в анализе интервальных рядов используются ещё три характеристики ряда, приведенные в графах 4 - 6 табл. 1.4. Это частоты групп в относительном выражении, накопленные (кумулятивные) частотыSj

,получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные частости, рассчитываемые по формуле  . .

Таблица 2.5. Структура организаций по доходам

| № группы |

Группы организаций по доходам, млн. руб. |

Число организаций, fj

|

Накопленная

частота,

Sj

|

Накопленная

частость, %

|

| в абсолютном выражении |

в % к итогу |

| 1

|

2

|

3

|

4

|

5

|

6

|

| I |

6,0-8,0 |

3 |

10,0 |

3 |

10,0 |

| II |

8,0-10,0 |

7 |

23,33 |

10 |

33,33 |

| III |

10,0-12,0 |

10 |

33,33 |

20 |

66,66 |

| IV |

12,0-14,0 |

8 |

26,67 |

28 |

93,33 |

| V |

14,0-16,0 |

2 |

6,67 |

30 |

100,0 |

| Итого |

30 |

100,0 |

Вывод.

Анализ интервального ряда распределения изучаемой совокупности страховых организаций показывает, что распределение организаций по доходам не является равномерным: преобладают организации с доходами от 10 млн. руб. до 12 млн. руб. (это 10 организаций, доля которых составляет 33,33 %); 33,33 % организаций имеют доходы менее 10 млн. руб., а 66,66 % – менее 12 млн. руб.

1.2. Нахождение моды и медианы полученного интервального ряда распределения графическим методом

Мода и медиана являются структурными средними величинами

, характеризующими (наряду со средней арифметической) центр распределения единиц совокупности по изучаемому признаку.

Мода Мо

для дискретного ряда – это значение признака, наиболее часто встречающееся у единиц исследуемой совокупности. В интервальном вариационном ряду модой приближенно считается центральное значение модального интервала

(имеющего наибольшую частоту). Более точно моду можно определить графическим методом по гистограмме ряда (рис.1).

Рис. 1 Определение моды графическим методом

Медиана Ме

– это значение признака, приходящееся на середину ранжированного ряда. По обе стороны от медианы находится одинаковое количество единиц совокупности.

Медиану можно определить графическим методом по кумулятивной кривой (рис. 2). Кумулята строится по накопленным частотам (табл. 2.5, графа 5).

Рис. 2. Определение медианы графическим методом

3. Расчет характеристик ряда распределения

Для расчета характеристик ряда распределения среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану на основе табл. 2.5 строится вспомогательная таблица.

Таблица 2.6.Расчёт характеристик ряда распределения

| Группы |

Группы организаций по доходам,

млн. руб.

|

Число организаций (f) |

Средний

интервал

|

|

|

|

| I |

6,0-8,0 |

3 |

7 |

21 |

-3,933 |

46,405 |

| II |

8,0-10,0 |

7 |

9 |

63 |

-1,933 |

26,155 |

| III |

10,0-12,0 |

10 |

11 |

110 |

0,067 |

0,045 |

| IV |

12,0-14,0 |

8 |

13 |

104 |

2,067 |

34,18 |

| V |

14,0-16,0 |

2 |

15 |

30 |

4,067 |

33,081 |

| Итого |

30 |

55 |

328 |

139,866 |

Среднее арифметическое находим по формуле средне арифметическая взвешенная:

, где , где

- сумма произведений величины признаков на их частоту;

- сумма произведений величины признаков на их частоту;

- общая численность единиц совокупности. - общая численность единиц совокупности.

= = млн. руб. млн. руб.

Дисперсию вычислим по формуле:

= =

Среднее квадратическое отклонение определим по формуле:

млн. руб. млн. руб.

Коэффициент вариации найдем по формуле:

; ;  =19,7% =19,7%

Вывод: 19,7% < 33%, т.к. коэффициент вариации меньше 33%, то совокупность по доходам страховых организаций считается однородной.

Рассчитываем моду:

где X

o

– нижняя граница модального интервала,

h

–ширина модального интервала,

f

Mo

– частота модального интервала,

f

Mo-1

– частота интервала, предшествующего модальному,

f

Mo+1

– частота интервала, следующего за модальным.

= 16 млн. руб. = 16 млн. руб.

Вывод: В данной совокупности наиболее часто встречаются страховые организации с доходом 16 млн. руб.

Найдём медиану:

; ;

где X

0

– нижняя граница медианного интервала,

h

– ширина медианного интервала,

– сумма всех частот, – сумма всех частот,

f

Ме

– частота медианного интервала,

S

Mе-1

– кумулятивная (накопленная) частота интервала, предшествующего медианному.

= 11,429 млн. руб. = 11,429 млн. руб.

Вывод: В данной совокупности 50% страховых организаций имеют доход более 11,429 млн. руб., а 50% страховых организаций менее.

ВЫВОД: Анализ полученных значений показателей  и σ

говорит о том, что средний доход организаций составляет 10,933 млн. руб., отклонение от среднего дохода в ту или иную сторону составляет в среднем 2,159 млн. руб. (или 19,7%), наиболее характерные значения доходов организаций находятся в пределах от 8,77 млн. руб. до 13,09 млн. руб. (диапазон и σ

говорит о том, что средний доход организаций составляет 10,933 млн. руб., отклонение от среднего дохода в ту или иную сторону составляет в среднем 2,159 млн. руб. (или 19,7%), наиболее характерные значения доходов организаций находятся в пределах от 8,77 млн. руб. до 13,09 млн. руб. (диапазон  ). ).

Значение V

= 19,7% не превышает 33%, следовательно, вариация кредитных вложений в исследуемой совокупности организаций незначительна и совокупность по данному признаку качественно однородна. Расхождение между значениями , Мо

и Ме

незначительно (=10,933 млн. руб., Мо

=16 млн. руб., Ме

=11,429млн руб.), что подтверждает вывод об однородности совокупности организаций. Таким образом, найденное среднее значение доходов страховых организаций (10,933 млн. руб.) является типичной, надежной характеристикой исследуемой совокупности организаций.

4. Вычисление средней арифметической по исходным данным

Для расчета применяется формула средней арифметической простой:

, ,

Причина расхождения средних величин, рассчитанных по формулам  и и  , заключается в том, что по формуле (ср. ариф. простой) средняя определяется по фактическим значениям исследуемого признака для всех 30-ти банков, а по формуле (ср. ариф. взвешанной) средняя вычисляется для интервального ряда, когда в качестве значений признака берутся середины интервалов и, следовательно, значение средней будет менее точным. , заключается в том, что по формуле (ср. ариф. простой) средняя определяется по фактическим значениям исследуемого признака для всех 30-ти банков, а по формуле (ср. ариф. взвешанной) средняя вычисляется для интервального ряда, когда в качестве значений признака берутся середины интервалов и, следовательно, значение средней будет менее точным.

Задание 2

По исходным данным табл. 1 с использованием результатов выполнения задания №1 необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками денежные доходыи прибыли, используя метод аналитической группировки образовав, пять групп с равными интервалами по факторному признаку.

2. Оценить тесноту и силу корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение.

3. Оценить статистическую значимость показателя силы связи.

Сделать выводы по результатам выполнения задания 2.

Выполнение задания №2

Целью выполнения данного задания

является выявление наличия корреляционной связи между факторным и результативным признаками, установление направления связи, оценка тесноты и силы связи.

Факторный и результативный признаки либо задаются в условии задания, либо определяются путем проведения предварительного теоретического анализа. Лишь после того, как выяснена экономическая сущность явления и определены факторный и результативный признаки, приступают к проведению корреляционного анализа данных.

По условию задания 2 факторным является признак Доходов

(X)

, результативным – признак Прибыли

(

Y)

.

1. Установление наличия и характера связи между признаками денежных доходов и прибыли методом аналитической группировки

При использовании метода аналитической группировки строится интервальный ряд распределения единиц совокупности по факторному признаку Х

и для каждой группы ряда определяется среднегрупповое значение  результативного признака Y

. Если с ростом значений фактора Х

от группы к группе средние

значения

систематически

возрастают (или убывают), между признаками X

и Y

имеет место корреляционная связь.

результативного признака Y

. Если с ростом значений фактора Х

от группы к группе средние

значения

систематически

возрастают (или убывают), между признаками X

и Y

имеет место корреляционная связь.

Используя разработочную таблицу 2.3., строим аналитическую группировку, характеризующую зависимость между факторным признаком Х

– доходов и результативным признаком Y

–прибыли.

Таблица 2.7.

Сводная итоговая аналитическая таблица

| Группы |

Группы организаций по доходам, млн. руб. |

Число организаций |

Прибыль,

млн. руб.

|

Доход,

млн. руб.

|

| Всего по группам |

На 1 организацию |

Всего по группам |

На 1 организацию |

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| I |

6,0-8,0 |

3 |

0,96 |

0,32 |

21 |

7 |

| II |

8,0-10,0 |

7 |

2,74 |

0,39 |

64 |

9,143 |

| III |

10,0-12,0 |

10 |

5,02 |

0,5 |

109,7 |

10,97 |

| IV |

12,0-14,0 |

8 |

4,88 |

0,61 |

105,2 |

13,15 |

| V |

14,0-16,0 |

2 |

1,45 |

0,725 |

31 |

15,5 |

| Итого |

30 |

15,05 |

330,9 |

| Сред. Знач. |

0,5 |

11,03 |

Вывод: сравнивая графы 5 и 7 аналитической таблицы, мы видим, что с увеличением прибыли страховых организаций растет их доход, отсюда следует, между этими показателями имеется прямая зависимость.

2. Измерение тесноты и силы корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Для измерения тесноты и силы связи между факторным и результативным признаками рассчитывают специальные показатели – эмпирический коэффициент детерминации и эмпирическое корреляционное отношение.

Эмпирический коэффициент детерминации

оценивает силу связи, определяя, насколько вариация результативного признака Y

объясняется вариацией фактора Х

(остальная часть вариации Y

объясняется вариацией прочих факторов). Вычислим коэффициент детерминации, который представляет собой отношение межгрупповой дисперсии к общей дисперсии.

Эмпирический коэффициент детерминации найдем по формуле:

, где , где

- межгрупповая дисперсия, - межгрупповая дисперсия,

- общая дисперсия. - общая дисперсия.

Расчет межгрупповой дисперсии представим в рабочей таблице 2.8.:

Таблица 2.8.

Рабочая таблица с расчетом межгрупповой дисперсии

| Группы |

|

Число организаций (f) |

0,5 0,5 |

|

| I |

0,32 |

3 |

-0,18 |

0,097 |

| II |

0,39 |

7 |

-0,11 |

0,0847 |

| III |

0,5 |

10 |

0 |

0 |

| IV |

0,61 |

8 |

0,11 |

0,0968 |

| V |

0,725 |

2 |

0,25 |

0,125 |

| Итого |

30 |

0,4035 |

Межгрупповую дисперсию найдем по формуле:

Общую дисперсию рассчитаем по формуле:

,для вычисления необходимо найти среднее значение квадрата признака по формуле ,для вычисления необходимо найти среднее значение квадрата признака по формуле

Общая дисперсия

характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на Y

факторов (систематических и случайных). Этот показатель вычисляется по формуле характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на Y

факторов (систематических и случайных). Этот показатель вычисляется по формуле

, ,

где y– индивидуальные значения результативного признака;

– общая средняя значений результативного признака; – общая средняя значений результативного признака;

n

– число единиц совокупности.

Общая средняя  вычисляется как средняя арифметическая простая по всем единицам совокупности: вычисляется как средняя арифметическая простая по всем единицам совокупности:

или как средняя взвешенная по частоте групп интервального ряда: или как средняя взвешенная по частоте групп интервального ряда:

Для вычисления  удобно использовать формулу, т.к. в табл. 2.7. (графы 3 и 6 итоговой строки) имеются значения числителя и знаменателя формулы. удобно использовать формулу, т.к. в табл. 2.7. (графы 3 и 6 итоговой строки) имеются значения числителя и знаменателя формулы.

Для расчета общей дисперсии  применяется вспомогательная таблица 2.9 применяется вспомогательная таблица 2.9

Таблица 2.9.

Номер

организации

п/п

|

Прибыль, млн. руб.

|

|

|

|

| 1

|

2

|

3

|

4

|

5

|

| 1 |

0,41 |

-0,09 |

0,0081 |

0,1681 |

| 2 |

0,40 |

-0,1 |

0,01 |

0,16 |

| 3 |

0,45 |

-0,05 |

0,0025 |

0,2025 |

| 4 |

0,46 |

-0,04 |

0,0016 |

0,2116 |

| 5 |

0,42 |

-0,08 |

0,0064 |

0,1764 |

| 6 |

0,44 |

-0,06 |

0,0036 |

0,1936 |

| 7 |

0,25 |

-0,25 |

0,0625 |

0,0625 |

| 8 |

0,48 |

-0,02 |

0,0004 |

0,2304 |

| 9 |

0,75 |

0,25 |

0,0625 |

0,5625 |

| 10 |

0,53 |

0,03 |

0,0009 |

0,2809 |

| 11 |

0,54 |

0,04 |

0,0016 |

0,2916 |

| 12 |

0,56 |

0,06 |

0,0036 |

0,3136 |

| 13 |

0,55 |

0,05 |

0,0025 |

0,3025 |

| 14 |

0,38 |

-0,12 |

0,0144 |

0,1444 |

| 15 |

0,31 |

-0,19 |

0,0361 |

0,0961 |

| 16 |

0,40 |

-0,1 |

0,01 |

0,16 |

| 17 |

0,58 |

0,08 |

0,0064 |

0,3364 |

| 18 |

0,63 |

0,13 |

0,0169 |

0,3969 |

| 19 |

0,65 |

0,15 |

0,0225 |

0,4225 |

| 20 |

0,49 |

-0,01 |

0,0001 |

0,2401 |

| 21 |

0,50 |

0 |

0 |

0,25 |

| 22 |

0,50 |

0 |

0 |

0,25 |

| 23 |

0,34 |

-0,16 |

0,0256 |

0,1156 |

| 24 |

0,35 |

-0,15 |

0,0225 |

0,1225 |

| 25 |

0,58 |

0,08 |

0,0064 |

0,3364 |

| 26 |

0,52 |

0,02 |

0,0004 |

0,2704 |

| 27 |

0,60 |

0,1 |

0,01 |

0,36 |

| 28 |

0,64 |

0,14 |

0,0196 |

0,4096 |

| 29 |

0,70 |

0,2 |

0,04 |

0,49 |

| 30 |

0,64 |

0,14 |

0,0196 |

0,4096 |

| Итого |

15,05 |

0,4167 |

7,9667 |

Вспомогательная таблица для расчета общей дисперсии

Расчет общей дисперсии по формуле :

Общая дисперсия может быть также рассчитана по формуле:

, ,

где  – средняя из квадратов значений результативного признака, – средняя из квадратов значений результативного признака,

– квадрат средней величины значений результативного признака. – квадрат средней величины значений результативного признака.

Считаем коэффициент детерминации:  или 87% или 87%

Вывод: 87% вариации прибыли страховых организаций обусловлено вариации доходов и на 13% вариации прочих факторов.

Эмпирическое корреляционное отношение

оценивает тесноту связи

между факторным и результативным признаками и вычисляется по формуле

Значение показателя изменяются в пределах  . Чем ближе значение . Чем ближе значение  к 1, тем теснее связь между признаками. Для качественной оценки тесноты связи на основе служит шкала Чэддока (табл. 2.12.): к 1, тем теснее связь между признаками. Для качественной оценки тесноты связи на основе служит шкала Чэддока (табл. 2.12.):

Таблица 2.10

Шкала Чэддока

| h

|

0 – 0,3 |

0,3 – 0,5 |

0,5 – 0,7 |

0,7 – 1,0 |

Характеристика

силы связи

|

Отсутствует |

Слабая |

Умеренная |

Сильная |

Найдем эмпирическое корреляционное отношение по формуле:

Так как эмпирическое корреляционное отношение больше 0,7 можно сделать вывод, что связь между прибылью и доходом страховых организаций сильная.

3. Оценка статистической значимости коэффициента детерминации

Показатели  и и  рассчитаны для выборочной совокупности, т.е. на основе ограниченной информации

об изучаемом явлении. Поскольку при формировании выборки на первичные данные могли иметь воздействии какие - либо случайные факторы, то есть основание полагать, что и полученные характеристики связи рассчитаны для выборочной совокупности, т.е. на основе ограниченной информации

об изучаемом явлении. Поскольку при формировании выборки на первичные данные могли иметь воздействии какие - либо случайные факторы, то есть основание полагать, что и полученные характеристики связи  , ,  несут в себе элемент случайности. Ввиду этого, необходимо проверить, насколько заключение о тесноте и силе связи, сделанное по выборке, будет правомерными и для генеральной совокупности, из которой была произведена выборка. несут в себе элемент случайности. Ввиду этого, необходимо проверить, насколько заключение о тесноте и силе связи, сделанное по выборке, будет правомерными и для генеральной совокупности, из которой была произведена выборка.

Проверка выборочных показателей на их неслучайность осуществляется в статистике с помощью тестов на статистическую значимость (существенность) показателя.

Для проверки значимости коэффициента детерминации служит дисперсионный

F

- критерий Фишера

, который рассчитывается по формуле

, ,

где n – число единиц выборочной совокупности,

m – количество групп,

– межгрупповая дисперсия, – межгрупповая дисперсия,

– дисперсия j-ой группы (j=1,2,…,m), – дисперсия j-ой группы (j=1,2,…,m),

– средняя арифметическая групповых дисперсий. – средняя арифметическая групповых дисперсий.

Величина рассчитывается, исходя из правила сложения дисперсий:

, ,

где  – общая дисперсия. – общая дисперсия.

Для проверки значимости показателя

рассчитанное значение F-критерия F

расч

сравнивается с табличным F

табл

для принятого уровня значимости  и параметров k

1,

k

2,

зависящих от величин n

и

m

: k

1

=

m

-1,

k

2

=

n

-

m

.

Величина F

табл

для значений , k

1,

k

2

определяется по таблице распределения Фишера, где приведены критические

(предельно допустимые) величины F-критерия для различных комбинаций значений и параметров k

1,

k

2,

зависящих от величин n

и

m

: k

1

=

m

-1,

k

2

=

n

-

m

.

Величина F

табл

для значений , k

1,

k

2

определяется по таблице распределения Фишера, где приведены критические

(предельно допустимые) величины F-критерия для различных комбинаций значений  ,

k

1,

k

2

.

Уровень значимости в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95). ,

k

1,

k

2

.

Уровень значимости в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95).

Если F

расч

>

F

табл

, коэффициент детерминации признается статистически значимым

, т.е. практически невероятно, что найденная оценка обусловлена только стечением случайных обстоятельств. В силу этого, выводы о тесноте связи изучаемых признаков, сделанные на основе выборки, можно распространить на всю генеральную совокупность.

Если F

расч

<

F

табл

, то показатель считается статистически незначимым

и, следовательно, полученные оценки силы связи признаков относятся только к выборке, их нельзя распространить на генеральную совокупность.

Фрагмент таблицы Фишера критических величин F-критерия для значений =0,05; k1

=3,4,5; k2

=24-35 представлен ниже :

Таблица 2.11 Фрагмент таблицы Фишера

| k2

|

| k1

|

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

| 3 |

3,01 |

2,99 |

2,98 |

2,96 |

2,95 |

2,93 |

2,92 |

2,91 |

2,90 |

2,89 |

2,88 |

2,87 |

| 4 |

2,78 |

2,76 |

2,74 |

2,73 |

2,71 |

2,70 |

2,69 |

2,68 |

2,67 |

2,66 |

2,65 |

2,64 |

| 5 |

2,62 |

2,60 |

2,59 |

2,57 |

2,56 |

2,55 |

2,53 |

2,52 |

2,51 |

2,50 |

2,49 |

2,48 |

Расчет дисперсионного F-критерия Фишера для оценки =93%, полученной при  =0,0156, =0,0135: =0,0156, =0,0135:

F

рас

ч

Табличное значение F-критерия при = 0,05:

| n |

m |

k1

=m-1 |

k2

=n-m |

Fтабл

(,4,

25) |

| 30 |

5 |

4 |

25 |

2,76 |

Вывод

: поскольку F

расч

>

F

табл

, то величина коэффициента детерминации =87% признается значимой (неслучайной)

и, следовательно, найденные характеристики связи между признаками доходами организаций

и прибылью

правомерны не только для выборки, но и для всей генеральной совокупности организаций.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1.

Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности.

2.

Ошибку выборки доли страховых организаций с доходами 14 млн. руб. и более, а также границы, в которых будет находиться генеральная доля.

Выполнение задания № 3

Целью выполнения данного задания

является определение для генеральной совокупности страховых организаций региона границ, в которых будут находиться величина среднего денежного дохода организаций и доля организаций с доходом не менее 14 млн. руб.

1. Определение ошибки выборки для среднего дохода организаций и границ, в которых будет находиться генеральная средняя

Применение выборочного метода наблюдения всегда связано с установлением степени достоверности оценок показателей генеральной совокупности

, полученных на основе значений показателей выборочной совокупности. Достоверность этих оценок зависит от репрезентативности выборки, т.е. от того, насколько полно и адекватно представлены в выборке статистические свойства генеральной совокупности. Как правило, генеральные и выборочные характеристики не совпадают, а отклоняются на некоторую величину , которую называют ошибкой выборки (ошибкой репрезентативности).

Значения признаков единиц, отобранных из генеральной совокупности в выборочную, всегда случайны, поэтому и статистические характеристики выборки случайны, следовательно, и ошибки выборки также случайны. Ввиду этого принято вычислять два вида ошибок - среднюю ошибку выборки  и предельную ошибку выборки и предельную ошибку выборки  . .

Средняя ошибка выборки

- это среднее квадратическое отклонение всех возможных значений выборочной средней от генеральной средней, т.е. от своего математического ожидания M[ - это среднее квадратическое отклонение всех возможных значений выборочной средней от генеральной средней, т.е. от своего математического ожидания M[ ]. ].

Величина средней ошибки выборки рассчитывается дифференцированно

(по различным формулам) в зависимости от вида и способа отбора единиц

из генеральной совокупности в выборочную.

Для собственно-случайной и механической выборки с бесповторным способом отбора средняя ошибка выборочной средней  определяется по формуле: определяется по формуле:

, ,

где  –общая дисперсия выборочных значений признаков, –общая дисперсия выборочных значений признаков,

N

– число единиц в генеральной совокупности,

n

– число единиц в выборочной совокупности.

Найдем среднюю ошибку выборки:

млн. руб. млн. руб.

= 4,662 = 4,662

= 30 – 10% = 30 – 10%

N=300 – 100%

, где , где

- численность выборочной совокупности; - численность выборочной совокупности;

- численность генеральной совокупности. - численность генеральной совокупности.

тыс. руб. тыс. руб.

Предельная ошибка выборки

определяет границы, в пределах которых будет находиться генеральная средняя: определяет границы, в пределах которых будет находиться генеральная средняя:

, ,

, ,

где  – выборочная средняя, – выборочная средняя,

– генеральная средняя. – генеральная средняя.

Границы  задают доверительный интервал генеральной средней

, т.е. случайную область значений, которая с вероятностью Р

гарантированно содержит значение генеральной средней. Эту вероятность Р

называют доверительной вероятностью

или уровнем надёжности

. задают доверительный интервал генеральной средней

, т.е. случайную область значений, которая с вероятностью Р

гарантированно содержит значение генеральной средней. Эту вероятность Р

называют доверительной вероятностью

или уровнем надёжности

.

В экономических исследованиях чаще всего используются доверительные вероятности Р= 0,954, Р= 0,997,

реже Р= 0,683.

В математической статистике доказано, что предельная ошибка выборки кратна средней ошибке µ

с коэффициентом кратности

t

(

называемым также коэффициентом доверия

), который зависит от значения доверительной вероятности Р.

Для предельной ошибки выборочной средней это теоретическое положение выражается формулой кратна средней ошибке µ

с коэффициентом кратности

t

(

называемым также коэффициентом доверия

), который зависит от значения доверительной вероятности Р.

Для предельной ошибки выборочной средней это теоретическое положение выражается формулой

Значения t

вычислены заранее для различных доверительных вероятностей Р

и находятся

в таблиц функций Лапласа Ф

. Для наиболее часто используемых уровней надежности Р

значения t

задаются следующим образом:

| Доверительная вероятность P

|

0,683 |

0,866 |

0,954 |

0,988 |

0,997 |

0,999 |

| Значение t

|

1,0 |

1,5 |

2,0 |

2,5 |

3,0 |

3,5 |

Найдем предельную ошибку:

, где , где

- нормированное отклонение – «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки; - нормированное отклонение – «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки;

- средняя ошибка выборки. - средняя ошибка выборки.

= =  тыс. руб. тыс. руб.

(p=0,954; t=2)

Найдем границы:

Вывод: На основании проведенного выборочного исследования страховых организаций с вероятностью 0,954 можно утверждать, что доход страховых организаций в генеральной совокупности будет находиться в пределах от 10,185 млн. руб. до 11,681 млн. руб.

2.Определение ошибки выборки доли страховых организаций с доходами 14 млн. руб. и более и границ, в которых будет находиться генеральная доля

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

где m

– число единиц совокупности, обладающих заданным свойством;

n

– общее число единиц в совокупности.

Для собственно-случайной и механической выборки с бесповторным способом отбора предельная ошибка выборки  доли единиц, обладающих заданным свойством, рассчитывается по формуле доли единиц, обладающих заданным свойством, рассчитывается по формуле

где  – доля единиц совокупности, обладающих заданным свойством; – доля единиц совокупности, обладающих заданным свойством;

– доля единиц совокупности, не обладающих заданным свойством, – доля единиц совокупности, не обладающих заданным свойством,

N

– число единиц в генеральной совокупности,

n

– число единиц в выборочной совокупности.

Предельная ошибка выборки  определяет границы, в пределах которых будет находиться генеральная доля р

единиц, обладающих заданным свойством: определяет границы, в пределах которых будет находиться генеральная доля р

единиц, обладающих заданным свойством:

;

или 4,3 % или 4,3 %

Посчитаем предельную ошибку:

; ; 2*0,043=0,086 или 8,6 % 2*0,043=0,086 или 8,6 %

Найдем пределы:

Вывод: с вероятностью 0,954 можно утверждать, что ошибка в выборке доли организаций с доходом 14 млн. руб. и более составляет 4,3 %, границы в которых находится генеральная доля от 0% до 15,27%.

Задание 4

Определите тарифную ставку страхования профессиональной ответственности аудиторов при средней убыточности 55 руб. на 100 руб. страховых сумм, экспертной оценке вероятности наступления страхового события – 0,05, числе договоров – 1200, доле абсолютной нагрузки в брутто – ставке – 25% и вероятности непревышения возмещения по сравнению со страховыми суммами – 0,997

Решение:

Тарифная ставка (брутто-ставка) страхования находиться по формуле:

T

n

- нетто- ставка страхования;

H

-

абсолютная нагрузка в брутто – ставке.

T

n =

T

o +

T

p

T

o

– основная часть нетто- ставки;

T

p-

рисковая надбавка.

То =Sв/S•q•

где Sв — средняя величина страхового возмещения (страховой выплаты) на один страховой случай по договорам страхования данного вида;

S — средняя страховая сумма на один договор страхования данного вида;

Sв/S — убыточность страховой суммы по договорам страхования данного вида за принятый в расчете период;

q — вероятность наступления страхового случая (частота страховых случаев) в расчете на один договор страхования данного вида.

Определим основную часть нетто – ставки страхования:

Tp

=55*0,05=2,75руб.

на 100 руб. страховой суммы.

Рисковая надбавка рассчитывается по формуле:

, где , где

T

0

– основная часть нетто – ставки:

T

р

– рисковая надбавка:

q – экспертная оценка вероятности наступления страхового случая;

t – коэффициент доверия, кратности не превышения возмещения по сравнению со страховыми суммами;

N – количество договоров.

руб. со 100 руб. страховой суммы. руб. со 100 руб. страховой суммы.

Определим брутто – ставку (тариф) страхователя:

руб. со 100 руб. страховой суммы. руб. со 100 руб. страховой суммы.

Тарифная ставка страхования профессиональной ответственности аудиторов составит 5,3276 руб. со 100 руб. страховой суммы.

3.Аналитическая часть

3.1 Постановка задачи

Обобщенную оценку эффективности деятельности страховых организаций дают достигнутые ими финансовые результаты.

Одним из направлений изучения финансовых результатов деятельности организации является анализ прибыли, полученных за несколько отчетных периодов, то есть динамики.

Страховые организации предоставляют в органы статистики сведения о финансовом состоянии, где отражают объем прибыли (убытка). Эта прибыль характеризует конечный финансовый результат и определяется на основе бухгалтерского учета всех хозяйственных операций.

По данным отчетов о прибылях и убытках страховой организации за несколько лет, предоставлены в таблице 3.1, проведем анализ динамики прибыли страховых организаций, для этого рассчитаем следующие показатели:

· абсолютный прирост;

· темп роста;

· темп прироста;

· абсолютное значение 1% прироста;

· средние за период уровень ряда, абсолютный прирост, темп роста и прироста;

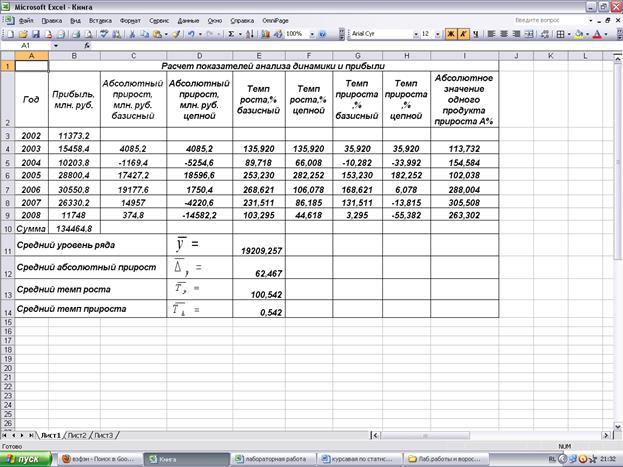

Таблица 3.1

Основные показатели деятельности страховых организаций

| 2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

| Число учтенных страховых организаций |

1205 |

1187 |

1063 |

983 |

921 |

849 |

777 |

| Число филиалов страховых организаций |

5249 |

4955 |

4944 |

5038 |

5171 |

5341 |

5443 |

| Уставный капитал, млн. руб. |

52947,1 |

76336,4 |

130350,3 |

142042,1 |

149411,2 |

156556,0 |

158722,0 |

| Среднесписочная численность страховых агентов (человек) |

46131 |

52783 |

52618 |

67218 |

40766 |

37056 |

20346 |

| Средняя численность страховых агентов, принятых на работу по совместительству из других организаций, (человек) |

8145 |

10803 |

8302 |

8460 |

21895 |

2378 |

2385 |

| Средняя численность страховых агентов, выполнявших работы по договорам гражданско-правового характера, человек |

46279 |

74742 |

109576 |

128691 |

177254 |

188465 |

191777 |

| Число заключенных договоров страхования, млн. |

99,7 |

106,4 |

108,0 |

138,1 |

133,4 |

147,2 |

157,8 |

| из них договоры добровольного страхования |

96,4 |

89,7 |

77,5 |

103,3 |

97,0 |

106,3 |

114,8 |

| Страховая сумма по заключенным договорам, млрд.руб. |

32322,9 |

53675,7 |

65519,8 |

107945,4 |

134030,1 |

159848,3 |

196258,1 |

| из нее по договорам добровольного страхования |

29084,8 |

41977,5 |

51479,0 |

93315,2 |

111267,0 |

142625,1 |

178619,1 |

| Страховые премии (взносы) - всего, млн.руб. |

329877,8 |

446791,0 |

470525,7 |

506151,1 |

614001,9 |

775083,0 |

954754,2 |

| из них по договорам добровольного страхования |

267623,1 |

343185,7 |

315194,9 |

303741,1 |

340692,2 |

404288,5 |

468764,4 |

| в том числе по договорам, заключенным с физическими лицами |

148325,4 |

130663,3 |

138333,7 |

99022,4 |

118365,1 |

163546,3 |

203500,2 |

| Выплаты по договорам страхования – всего, млн.руб. |

232530,4 |

292346,4 |

293562,8 |

308484,4 |

356934,3 |

486597,2 |

633233,6 |

| из них по договорам добровольного страхования |

172860,2 |

216310,3 |

174296,0 |

142877,9 |

128593,2 |

161914,2 |

200512,4 |

| в том числе по договорам, заключенным с физическими лицами |

142151,0 |

123309,1 |

115070,9 |

76258,2 |

65143,0 |

75803,1 |

100409,9 |

| Прибыль млн. руб.

|

11373,2

|

15458,4

|

10203,8

|

28800,4

|

30550,8

|

26330,2

|

11748,0

|

| Дебиторская задолженность, млн.руб. |

40067,3 |

51595,8 |

73088,3 |

107985,1 |

118432,9 |

144571,8 |

183219,2 |

| Кредиторская задолженность, млн.руб. |

45108,9 |

53641,9 |

64434,3 |

71530,9 |

75533,7 |

103392,1 |

112607,9 |

3.2Методика решения задачи

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в таблице 3.2

Таблица 3.2

Формулы расчета показателей

Средний уровень в интервальном ряду динамики вычисляется по формуле:

. .

Для определения абсолютной величины, стоящей за каждым процентом прироста прибыли, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета – расчет по формуле:

, где , где

у1

- уровень первого периода;

уi

- уровень сравниваемого периода;

уi

-1

- уровень предыдущего периода;

уn

- уровень последнего периода;

n- число уровней ряда динамики.

3.3 Технология выполнения компьютерных расчетов

Расчеты показателей анализа динамики прибыли организации выполнены с применением пакета прикладных программ обработки электронных таблиц MSExcel в среде Windows.

Расположение на рабочем листе Excel исходных данных (табл.3.1) и расчетных формул (в формате Excel) предоставлено в таблице 3.3.

Таблица 3.3

Таблица 3.4 Результаты расчетов

На рисунке 3 представлено графически изображение динамики прибыли страховых организаций за 7 лет.

Рис. 3 Изменение прибыли страховых организаций

3.4 Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы: наблюдается скачкообразная динамика прибыли в течение анализируемого семилетнего периода деятельности страховых организаций. Средний размер прибыли страховых организаций составил 19209,257 млн. руб., в среднем за год она увеличилась на 62,467 млн. руб.

Абсолютное значение 1% прироста, с 2002г. по 2008г. увеличивается, причем резкий рост прибыли замечен в периоде с 2005г. по 2006г. (на 17,5 млн. руб.), затем рост прибыли начинает уменьшаться в периоде с 2006г. по 2008г.. Самое минимальное значение было 2004 году и оно составило 10203,8 млн. руб., а самое максимальное значение было в 2006 году и оно составило 30550,8 млн. руб. Таким образом, состояние прибыли страховых организаций можно считать нестабильным.

Для более глубокого анализа динамики прибыли необходимо изучить изменения составляющих её элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов.

Прогноз прибыли страховых организаций на 2010 – 2011 годы.

Исходные данные

| Год |

i |

Прибыль млн.руб. |

| 2002 |

1 |

11373,2 |

| 2003 |

2 |

15458,4 |

| 2004 |

3 |

10203,8 |

| 2005 |

4 |

28800,4 |

| 2006 |

5 |

30550,8 |

| 2007 |

6 |

26330,2 |

| 2008 |

7 |

11748 |

Средний абсолютный прирост не измениться  и средний темп роста не измениться и средний темп роста не измениться  . .

Прогноз осуществляется по формуле  : :

2009год

2010 год

2011 год

Найдем средний коэффициент роста

; ;

2009год

2010 год

2011 год

Построим график изменения прибыли страховых организаций

По графику видно, что прибыль в 2010 -2011 году будет постепенно расти, но почти не измениться со сравнением с 2008 годом.

Заключение

В своей курсовой работе на тему: «Статистическое изучение страхового рынка», я постаралась раскрыть многие вопросы, такие как: понятие и задачи статистики страхования; система показателей статистики страхования; статистическое изучение динамики показателей страхового рынка.

В расчетной части было поставлено несколько задач: по исходным данным построить статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами, рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану. Установить наличие и характер связи между признаками денежный доход и прибыль, методом аналитической группировки образовав, пять групп с равными интервалами по факторному признаку. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения. По результатам выполнения задания 1 с вероятностью 0,954 определить: ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности; ошибку выборки доли страховых организаций с доходами 14 млн. руб. и более и границы, в которых будет находиться генеральная доля. Определить тарифную ставку страхования профессиональной ответственности аудиторов. Сделать выводы по результатам выполнения задания.

В результате выполнения поставленных задач можно сделать следующие выводы: расчеты, проведенные по ряду распределения показали, что средний доход страховых организаций изучаемой совокупности составил 10,933 млн. руб., при среднем квадратическом отклонении 2,159 млн. руб., коэффициент вариации составил 19,7% это означает, что совокупность однородна по изучаемому признаку. Сравнивая, графы 5 и 7 аналитической таблицы 2.7 мы видим, что с увеличением прибыли страховых организаций растет их доход, отсюда следует, между этими показателями имеется прямая зависимость.

Вариация дохода страховых организаций на 87% обусловлена вариацией прибыли и на 13% вариации прочих факторов.

Так как эмпирическое корреляционное отношение больше 0,7 можно сделать вывод, что связь между прибылью и доходом страховых организаций высокая. С вероятностью 0,954 можно утверждать, что доход страховых организаций в генеральной совокупности будет находиться в пределах от 10,185 млн. руб. до 11,681 млн. руб.; с вероятностью 0,954 можно утверждать, что ошибка в выборке доли организаций с доходом 14 млн. руб. и более составляет 0,04%, границы в которых находится генеральная доля от 0% до 15,27%.

Тарифная ставка страхования профессиональной ответственности аудиторов составит 5,3276 руб. со 100 руб. страховой суммы.

В аналитической части работы я самостоятельно изучила статистический материал (который был взят из «Статистического ежегодника 2009»), с выполнением расчетов при помощи компьютера, результат расчетов представляется в виде статистического графика. Аналитическая часть завершается аргументированными выводами.

В самом конце работы составила список использованной литературы.

Список используемой литературы

1. Антоненко Л.С. Курс социально-экономической статистики: – М.: ЮНИТИ – ДАНА. 1999г.

2. Башкатов Б. И. Социально-экономическая статистика: Учебник для вузов/– М.: ЮНИТИ – ДАНА, 2002. – 703 с.

3. Багат А.В., Конкина М.М., В.М. Симчера В.М. . Статистика: учеб. пособие/; под ред. Симчеры В.М. – М.: Финансы и статистика, 2005. – 368с.

4. Гусаров В. М. Статистика: Учеб. пособие для вузов – М.: ЮНИТИ – ДАНА, 2001 – 463 с.

5. Гусаров В. М. Теория статистики: Учебн. Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247 с.

5. Российский статистический ежегодник. 2009: Стат. Сб. РОССТАТ – М, 2009 – 819 с.

Приложения

Требования к структуре и содержанию теоретической части курсовых работ

Изложение теоретического материала целесообразно разбить на 3 параграфа:

§1. Рассматриваемое социально-экономическое явление как объект статистического изучения.

§2. Система статистических показателей, характеризующих изучаемое явление.

§3. Применение метода__________________________ в изучении явления. название статистического метода

При изложении материала в §1-§3 необходимо руководствоваться нижеследующим.

В §1 следует описать изучаемое социально-экономическое явление с точки зрения статистики: кратко изложить содержание и задачи статистики при изучении явления; определить необходимые для описания явления понятия и категории; привести классификацию изучаемых объектов по видам (типам), а также изложить другие вопросы, связанные с раскрытием экономической (социальной) сущности изучаемого явления. В завершение параграфа следует указать источники получения статистической информации об изучаемом явлении.

В §2 необходимо рассмотреть показатели, используемые для получения статистических характеристик изучаемого явления, раскрыть назначение каждого из показателей, привести формулы для их расчета, а также примеры расчета показателей по этим формулам.

Все примеры расчета показателей должны быть непосредственно связаны с изучаемым в курсовой работе явлением.

В случае, если такие примеры имеются в расчетной части КР, то в §2 вместо примеров могут быть сделаны ссылки на эти расчеты (с указанием соответствующих страниц).

В данном параграфе следует также представить актуальный статистический материал, характеризующий изучаемое явление и относящийся к одному или нескольким из рассмотренных показателей. Приводимые статистические данные целесообразно проиллюстрировать графиками и диаграммами.

Необходимые статистические данные можно отыскать в выпускаемых Росстатом статистических сборниках, на сайтах сети Интернет или в периодической печати.

В КР обязательно должны быть указаны источники приводимого статистического материала.

В §3 необходимо кратко

перечислить

статистические методы

, которые можно использовать для изучения рассматриваемого явления, и затем подробно описать один из них

(например, метод группировки, выборочный, балансовый, индексный методы, методы анализа рядов динамики и др.).

Метод для подробного рассмотрения либо указан в теме КР, либо выбирается, исходя из содержания темы работы или по согласованию с преподавателем. Название выбранного метода фиксируется в оглавлении теоретической части КР в §3.

Рассмотрение выбранного метода необходимо проводить по следующей методической схеме

:

· сущность метода, сфера его применения в статистике;

· назначение и возможности данного метода в статистическом анализе изучаемого явления (требуется описать применительно к изучаемому явлению

: какие именно статистические задачи можно решать с применением данного метода; какие статистические характеристики явления можно рассчитать с его помощью; какие статистические закономерности можно установить в явлении, используя данный метод; какая статистическая информация необходима для применения метода и др.);

· примеры применения метода с выполнением необходимых расчетов (если такие примеры имеются в расчетной или аналитической части КР, в §3 вместо примеров могут быть сделаны ссылки на эти расчеты).

При изложении теоретического материала необходимо ссылаться на соответствующие страницы используемой литературы. Освещать следует только те вопросы, которые непосредственно относятся к основному содержанию темы, не касаясь проблем других отраслей знаний ─ математической статистики, бухгалтерского учета, экономического анализа, банковского дела и т.д.

[1]

Башкатов Б. И. Социально-экономическая статистика: Учебник для вузов/– М.: ЮНИТИ – ДАНА, 2002. – 703 с.

[2]

Российский статистический ежегодник. 2009: Стат. Сб. РОССТАТ – М, 2009 – 819 с.

|