Концепция развития финансового рынка России до 2020 г.

Совместный проект Рейтингового агентства «Эксперт РА» и Ассоциации региональных банков России. Осуществляется под эгидой Общественной Палаты РФ

Банковский сектор

Оглавление

1. Цели банковского сектора

2. Ограничения, создаваемые текущей моделью

3. Прогнозная модель банковского сектора-2020

4. Драйверы роста и развития

5. Сценарии развития банковского сектора до 2020 года

Цели банковского сектора

· Текущая модель и масштабы банковского сектора

· Кластеризация банковского сектора

· Региональные аспекты развития банковского сектора

· Капитал банковского сектора

· Активы банковского сектора

Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом, а именно:

III. Предоставлять механизмы для реализации базовых социальных функций государства;

IV. Обеспечивать укрепление финансового суверенитета.

Конкурентоспособность банковской системы и экономики в целом зависят от способности системы предоставлять высококачественные и адекватные по стоимости услуги финансового посредничества для всех российских экономических агентов, от крупного и среднего бизнеса до малых предприятий и физических лиц. Важнейшие услуги банковского сектора связаны именно с трансформацией ресурсов. В 2007 г. банкам удалось аккумулировать не более 40% внутренних сбережений. Полная мобилизация внутренних сбережений позволила бы увеличить темпы прироста активов банковского сектора в 1,5 раза и отказаться от притока иностранного капитала. Не более 70% ресурсов, поступивших в банковскую систему, трансформируются в инвестиции нефинансовых предприятий и конечное потребление домохозяйств. Часть ресурсов отвлекается на покрытие повышенных рисков банковского сектора и соблюдение нормативов надзорного органа. Высоки и трансакционные издержки, которые вынуждены оплачивать российские заемщики: небольшая по мировым меркам мощность российских банков делает их управленческие и административные расходы заметной частью стоимости кредита.

Вторая цель банковского рынка — эффективная аллокация вовлеченных в финансовый оборот ресурсов. Существующая финансовая инфраструктура обеспечивает лишь переток капитала в мировые финансовые и оффшорные центры, но не межотраслевую аллокацию. В условиях, когда лишь 9-10% инвестиций поставляются банковским сектором, неудивительно сохранение существенной доли сырьевого сектора в экономике, даже при высоком уровне налогообложения в добывающих отраслях. По нашему мнению, существующие структурные перекосы экономики могут быть преодолены только за счет эффективной аллокации ресурсов при посредничестве мощного банковского сектора.

Национальная банковская система должна стать системообразующим элементом, рычагом для проведения государственной политики в области ускорения экономического роста и структурной перестройки экономики. Эффективное функционирование кредитного рынка вкупе со стимулирующей политикой государства — ключ к решению проблемы сырьевой ориентации российской экономики.

Банковский сектор способен эффективно содействовать государству в реализации базовых социальных функций посредством:

· повышения доступности жилья для граждан через механизмы ипотеки, использование финансовых инструментов для стимулирования развития жилищного рынка в целом;

· создания возможностей для повышения качества жизни с использованием потребительского кредитования;

· создания возможностей для повышения гражданами своей профессиональной ценности через использование образовательных кредитов;

· повышения ответственности граждан за свое благосостояние через формирование личных накоплений.

Повышение доступности финансовых услуг повысит вертикальную мобильность в обществе, ускорит обновление элит, будет способствовать развитию человеческого капитала. Получив, например, ипотечный или образовательный кредит, гражданин получает возможность поднять свое благосостояние и статус (т. н. «социальный лифт»). Человеческий капитал, в свою очередь, является базой инновационного развития экономики.

Политическая по форме цель — укрепление суверенитета — имеет и экономическое обоснование. Во-первых, суверенитет — это возможность максимизировать добавленную стоимость, производимую на территории России и распределяемую в интересах российских резидентов. Во-вторых, суверенитет — это определенная свобода в проведении внешней и внутренней политики. В частности, это возможность эмитировать деньги в соответствии с изменением внутреннего спроса на деньги. В отсутствие такой возможности национальные деньги замещаются их суррогатами и иностранными деньгами. В-третьих, суверенный банковский сектор смягчает внешние шоки, не требуя, в отличие от резервных фондов, отвлечения ресурсов из национального хозяйственного оборота. Таким образом обеспечивается экономическая безопасность государства, снижается уровень рисков, связанных с дискриминацией национальных компаний на мировом рынке. Наконец, мощный суверенный банковский сектор станет базой для экспансии российского бизнеса в другие страны. Таким образом, банковский сектор будет способствовать достижению глобальной конкурентоспособности российского нефинансового сектора.

Таблица 1. Связи между целями банковского рынка и потребностями российских экономических агентов:

| Цели банковского рынка |

Экономические агенты

Нефинансовые предприятия

|

Население |

Государство |

| Трансформация сбережений в инвестиции |

Кредитные ресурсы для инвестиций и пополнения оборотного капитала |

Новые инструменты инвестирования |

Высокие темпы экономического роста |

| Эффективная аллокация ресурсов |

Обеспечение большей гибкости ставок в зависимости от уровня риска, присущего заемщикам; Обеспечение положительной реальной доходности инвестиций в финансовые инструменты |

Обеспечение большей гибкости ставок в зависимости от уровня риска, присущего заемщикам; Обеспечение положительной реальной доходности инвестиций в финансовые инструменты |

Общее повышение эффективности экономики при сохранении макроэкономической стабильности |

| Содействие в реализации базовых социальных функций |

Инструменты повышения лояльности работников |

Финансовые инструменты, обеспечивающие социальную защиту и повышение уровня жизни |

Повышение эффективности без существенного ущерба социальной справедливости |

| Укрепление суверенитета |

Снижение рисков, связанных с дискриминацией в интересах иностранных конкурентов (в т.ч. при зарубежной экспансии) |

Максимизация добавленной стоимости, распределяемой в пользу российских резидентов |

Финансовая инфраструктура для проведения самостоятельной экономической политики |

Достижение сформулированных выше целей банковского рынка необходимо для удовлетворения базовых потребностей российских экономических агентов, включая нефинансовые предприятия, население и государство (см. таблицу 1). Например, содействуя государству в реализации базовых социальных функций, финансовый сектор способен удовлетворить спрос населения на финансовые инструменты для защиты и повышения достигнутого уровня жизни. При достижении целей банковского рынка существенно облегчается проведение самостоятельной экономической политики, сохранение макроэкономической стабильности при общем повышении эффективности экономики. Для нефинансовых предприятий трансформация сбережений в инвестиции означает, в первую очередь, повышение доступности кредитных ресурсов для пополнения оборотных средств, расширения производственной базы, обновления инфраструктуры.

Существующая модель рынка характеризуется ограничениями, которые препятствуют достижению указанных целей. Часть этих ограничений, рассмотренная в разделе «Макроусловия», экзогенна по отношению к банковскому сектору, часть можно рассматривать как внутренние (см. раздел «Ограничения, порождаемые существующей моделью»), хотя они Схема 1. Логическая схема Концепции Существующая модель рынка характеризуется ограничениями, которые препятствуют достижению указанных целей. Часть этих ограничений, рассмотренная в разделе «Макроусловия», экзогенна по отношению к банковскому сектору, часть можно рассматривать как внутренние (см. раздел «Ограничения, порождаемые существующей моделью»), хотя они Схема 1. Логическая схема Концепции

тесно связаны с общими макроэкономическими и институциональными условиями. Для преодоления существующих ограничений и достижения целей банковского рынка в период 2009-2010 гг. предлагается движение по сценарию прорыва (см. раздел «Сценарии развития»). В рамках этого сценария работают драйверы роста (см. раздел «Драйверы роста») — механизмы, позволяющие задействовать имеющиеся ресурсы роста и преодолеть ограничения существующей модели. Как результат реализации сценария прорыва 2020 г. формируется оптимальная модель рынка (см. раздел «Модель банковского сектора в 2020 г.»), которая характеризуется достижением целей, стоящих перед банковским рынком. О достижении целей свидетельствуют индикаторы и качественные изменения, сформулированные в разделе «Модель банковского сектора в 2020 г.».

Текущая модель и масштабы банковского сектор

а

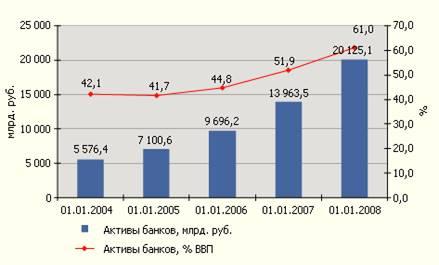

В начале 2007 банковские активы составляли около 85% активов российских финансовых институтов, что позволяет назвать банковскую систему ядром существующего финансового рынка. Масштабы банковского сектора за последние годы существенно выросли. За 2007 год активы банковской системы увеличились на 44,1% (в 2006году — на 41,1%, в 2005 году — на 36,6%), достигнув 20 125 млрд. руб. За год отношение активов кредитных организаций к ВВП выросло на 9 процентных пунктов и достигло 61,4% на конец 2007 года. В 2006 г. прирост данного показателя составил 7,3 п. п. (см. график 1). В начале 2007 банковские активы составляли около 85% активов российских финансовых институтов, что позволяет назвать банковскую систему ядром существующего финансового рынка. Масштабы банковского сектора за последние годы существенно выросли. За 2007 год активы банковской системы увеличились на 44,1% (в 2006году — на 41,1%, в 2005 году — на 36,6%), достигнув 20 125 млрд. руб. За год отношение активов кредитных организаций к ВВП выросло на 9 процентных пунктов и достигло 61,4% на конец 2007 года. В 2006 г. прирост данного показателя составил 7,3 п. п. (см. график 1).

График 1. Активы банковской системы за последние пять лет увеличились с 42% до 61% ВВП

Вместе с тем, только два российских банка (ВТБ и Сбербанк) вошли в список компаний с наибольшей капитализацией, составленный в 2008 г. Financial Times (FT 500). Для сравнения: Испания, не входящая, в отличие от России, в десятку крупнейших экономик мира, представлена 3 банками. Глобальная экономика — поле деятельности мощных компаний финансового и нефинансового сектора, но пока даже крупнейшие российские банки не добились глобальной конкурентоспособности. Крупнейшие российские компании, уже ставшие транснациональными, вынуждены уходить на обслуживание в иностранные финансовые организации, т. к. российские банки не могут привлечь и предоставить необходимые этим компаниям финансовые ресурсы.

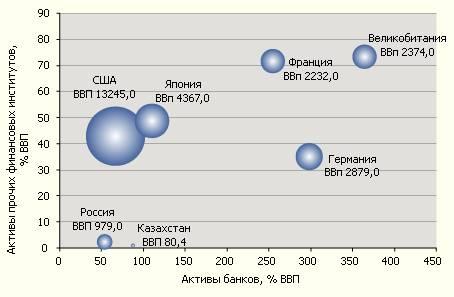

Российский банковский сектор по-прежнему значительно уступает ведущим мировым экономикам по абсолютным показателям. В странах, где банки также играют доминирующую роль в финансовой системе, отношение активов банков к ВВП ощутимо выше: около 300% в Германии, 250% во Франции, 360% в Великобритании (см. график 2). Российский банковский сектор по-прежнему значительно уступает ведущим мировым экономикам по абсолютным показателям. В странах, где банки также играют доминирующую роль в финансовой системе, отношение активов банков к ВВП ощутимо выше: около 300% в Германии, 250% во Франции, 360% в Великобритании (см. график 2).

Существенное отставание наблюдается и по большинству относительных показателей, рассчитанных на душу населения. В конце 2007 г. на одного россиянина приходилось около 5,6 тыс. долл. банковских активов, что примерно на два порядка ниже уровня развитых экономик.

График 2. Размеры финансовых рынков Объем кредитования на одного жителя России составил 782 долл., объем депозитов физических лиц — 1 377 долл. Это существенно ниже уровня не только Великобритании и Франции, но и таких стран Восточной Европы, как Польша и Чехия (см. таблицу 2).

Таблица 2. Качественные характеристики ряда банковских рынков:

| Показатели |

Россия |

Казахстан |

Украина |

Чехия |

Польша |

Великобритания |

Франция |

| Кредиты физическим лицам на 01.01.08 на душу населения, долл. |

929 |

1370 |

594 |

3618 |

2243 |

24838 |

19176 |

| Срочные депозиты физических лиц на 01.01.08 на душу населения, долл. |

1472 |

770 |

630 |

6145 |

2511 |

21413 |

21620 |

| Средняя номинальная заработная плата в 2007 году, долл. в год |

6343 |

4784 |

2879 |

12688 |

14079 |

44848 |

26708 |

Кластеризация банковского сектора

При рассмотрении национальной банковской системы следует учитывать неоднородность ее состава. Как правило, кредитные организации разделяют на несколько групп, в зависимости от географии деятельности и типа собственности (см. график 3). Сложившаяся структура банковского рынка характеризуется доминированием банков, контролируемых федеральными или региональными органами власти напрямую (Сбербанк, ВТБ, Россельхозбанк), либо через государственные компании (Газпромбанк, Транскредитбанк). Целый ряд сегментов банковского рынка характеризуется доминирующим положением Сбербанка России. На него приходится около трети рынка платежей, 45% рынка депозитов физических лиц и около 30% рынка потребительского кредитования. На госбанки в целом на 01.01.2007 приходилось порядка 37,8% активов, а к концу 2007 г., по нашим оценкам, их доля увеличилась до 45%. При рассмотрении национальной банковской системы следует учитывать неоднородность ее состава. Как правило, кредитные организации разделяют на несколько групп, в зависимости от географии деятельности и типа собственности (см. график 3). Сложившаяся структура банковского рынка характеризуется доминированием банков, контролируемых федеральными или региональными органами власти напрямую (Сбербанк, ВТБ, Россельхозбанк), либо через государственные компании (Газпромбанк, Транскредитбанк). Целый ряд сегментов банковского рынка характеризуется доминирующим положением Сбербанка России. На него приходится около трети рынка платежей, 45% рынка депозитов физических лиц и около 30% рынка потребительского кредитования. На госбанки в целом на 01.01.2007 приходилось порядка 37,8% активов, а к концу 2007 г., по нашим оценкам, их доля увеличилась до 45%.

График 3. Почти три четверти капитала банковского сектора

на 01.01.2008 формировали крупные банки,

контролируемые государственным и частным капиталом

Позиции госбанков, как правило, укрепляются в периоды нестабильности, и слабеют в условиях продолжительного стабильного развития. Например, локальный кризис лета 2004 г. приостановил тенденцию снижения доли Сбербанка на рынке частных вкладов, а дефицит ликвидности в конце 2007 — начале 2008 г. позволил государственным банкам укрепить позиции в розничном и корпоративном кредитовании. Основа повышенной устойчивости госбанков — доверие населения к государственным гарантиям и наличие длинных ресурсов (средств крупных предприятий, населения). Дополнительным преимуществом Сбербанка и группы ВТБ в 2007 г. стали средства, привлеченные в ходе IPO весной 2007 г. Это позволило госбанкам нарастить свою долю в капитале на 8,4 п. п. с 32,4% на 01.01.07 до 40,8% на 01.01.08 (см. график 3). Примерно на такую же величину в 2007 г. снизилась доля в совокупном капитале крупных банков, контролируемых российским частным капиталом (крупных частных банков).

Вторая группа участников — крупные коммерческие банки, формировавшие порядка 35,5% активов на 01.01.08 (41% на 01.01.07). В прошлом большинство из них было замкнуто на обслуживании небольшой группы корпоративных клиентов, сегодня в этой группе более распространена модель универсального банка, располагающего крупной филиальной сетью. В 2007 г. темпы роста активов группы крупных частных банков замедлились вследствие снижения темпов прироста кредитов нефинансовым организациям и вложений в долговые обязательства.

Третья группа — банки, контролируемые иностранным капиталом, в конце 2006 г., формировали около 12,1% активов сектора. В 2007 г. присутствие иностранного капитала стало более ощутимым: по итогам 2007 на банки, где нерезиденты контролируют более 50%, приходится 17,2% активов. Значительная часть пришедших иностранных банков предпочла специализироваться на отдельных сегментах — потребительском (БНП Париба) или ипотечном кредитовании (Городской ипотечный банк), инвестбанкинге (Дойче банк). В России запрещено открытие прямых филиалов иностранных банков, и иностранные банки выбирают среди оставшихся вариантов выхода на российский рынок — развитие дочерних организаций и приобретение российских банков.

Наконец, наиболее многочисленная группа участников — средние и малые российские банки, формировавшие около 8,6% активов сектора. В этой группе выделяют банки Московского региона и региональные банки. Среди московских банков чаще встречаются банки, специализирующиеся на расчетно-кассовом обслуживании, региональные банки чаще концентрируются на кредитовании малого и среднего бизнеса, реализации социально значимых программ.

Среди небольших банков немало высокоэффективных узкоспециализированных кредитных организаций. Это банки, занимающиеся преимущественно денежными переводами, ипотечные банки, продающие ипотечные закладные более крупным банкам, банки для малого бизнеса, по технологиям работы близкие к микрофинансовым организациям. Несмотря на высокую эффективность, работать в нестабильной экономической среде и в условиях жесткого регулирования узкоспециализированным банкам крайне сложно. Малые банки, не нашедшие своей ниши, зачастую начинают обслуживать теневую экономику и теряют лицензию за нарушение законодательства по борьбе с отмыванием денег.

Недостаточное внимание к проблемам региональных банков ведет к постоянному уменьшению их количества (607 на 1.01.2006, 582 на 1.01.2007, 568 на 1.01.2008). Темпы роста активов региональных банков оказываются ниже темпов роста совокупных активов банковского сектора в целом. В результате доля региональных банков в совокупных активах банковского сектора в течение 2002-2007 гг. постоянно уменьшалась.

Если крупные государственные и частные банки способны достойно выдерживать конкуренцию, то в отсутствие бесперебойного доступа к источникам фондирования слой средних и небольших участников банковского рынка рано или поздно будет «размыт» активными действиями иностранных игроков. В особенности это касается ипотечных региональных банков, которые выполняют важные социальные функции на уровне отдельных регионов.

Региональные аспекты развития банковского сектора

Региональное развитие банковской системы происходит довольно неравномерно. Борьба за ресурсы и клиентов идет в небольшом числе узловых городов и областей. Вся остальная страна обходится минимальным набором простейших, в основном расчетных, банковских услуг. Если не учитывать оплату услуг ЖКХ, то окажется, что большинство россиян вообще не пользуются банковскими услугами. Банковские вклады имеет только 25% россиян, кредитами пользовались немногим более трети населения. Отчасти это следствие физической недоступности банковских услуг, отчасти — недостатка информации об услугах или общего недоверия к финансовой системе.

По состоянию на 1 февраля 2008 года действовало 3 475 филиалов кредитных организаций, из них 808 филиалов Сбербанка. Если в экономически развитых регионах и крупнейших городах банковские услуги доступны, то во многих менее успешных регионах количество филиалов и головных офисов банков очень мало. В России по сравнению с США число банков меньше в 8 раз, а количество филиалов почти в 25 раз. Соотношение количества банков на 100 тыс. человек в России в 1,5 раза меньше, чем в странах ЕС. В России на 100 тыс. жителей приходится 2 банковских филиала, в то же время в ЕС данный уровень достигает 46.

Банковская система всех регионов страны представлена тремя составляющими: самостоятельные банки региона, филиалы иногородних банков, преимущественно московских, и Сбербанк. Несмотря на проводившуюся в последние годы реструктуризацию филиальной сети, Сбербанк по-прежнему сохраняет отделения в отдаленных регионах, в том числе и там, где по тем или иным причинам нет других банков. Другие государственные банки также можно рассматривать как важных провайдеров банковских услуг. Россельхозбанк и ВТБ24 также вносят свой вклад в повышение доступности банковских услуг, реализуя программы кредитования сельхозпредприятий и малого бизнеса. В целом на банки с государственным участием приходится около половины рынка розничных банковских услуг.

Уровень обеспеченности регионов банковскими услугами выравнивается, но разрыв между Москвой и остальными регионами остается очень большим (см. табл. 3). Даже без учета активов региональных филиалов московских банков, почти две трети (64%) банковских активов (включая столичные и неклассифицируемые по регионам активы Сбербанка) России приходится на Москву. На региональные филиалы столичных банков приходится еще 8% общероссийских банковских активов. 17% активов сконцентрировано в территориальных подразделениях Сбербанка. И лишь 13% совокупных активов приходится на местные банки в регионах, при этом доля малых и средних региональных банков в активах — лишь 4%.

Таблица 3. Уровень обеспеченности регионов банковскими услугами выравнивается, но разрыв между Москвой и остальными регионами остается очень большим:

| Сводный индекс обеспеченности банковскими услугами ВРП в 2007г., млрд. руб. |

| 2007-01-01 |

2008-01-01 |

(оценка) |

| Центральный ФО без г.Москвы |

0.81 |

0.79 |

3318 |

| г. Москва |

2.11 |

1.92 |

6315 |

| Северо-Западный ФО |

0.99 |

1.02 |

2661 |

| Южный ФО |

0.73 |

0.74 |

1997 |

| Приволжский ФО |

0.75 |

0.77 |

4319 |

| Уральский ФО |

0.59 |

0.6 |

4630 |

| Сибирский ФО |

0.69 |

0.73 |

2394 |

| Дальневосточный ФО |

0.71 |

0.71 |

1204 |

Концентрация финансовых потоков в столичном регионе существенно превышает общеэкономическую и демографическую: Москва и область располагают 12% населения страны и производят 27% ее ВВП. Отчасти столь высокая доля обусловлена спецификой обслуживания расчетных и кредитных операций юридических лиц: для обслуживания юридических лиц, тем более крупных, наличие обширной региональной сети необязательно. Многие крупные региональные компании обслуживаются в московских банках, в т. ч. с использованием технологий удаленного доступа. Это связано с тем, что, начиная с определенного масштаба спрос на банковские услуги со стороны крупных региональных компаний и региональных подразделений компаний федерального уровня предъявляется уже не местным, а федеральным и/или зарубежным финансовым институтам. В розничном секторе позиции московского региона существенно слабее: на рынке вкладов физлиц доля столицы — 40%, а на рынке потребительских кредитов — 21%.

Десятки российских областей практически лишены полноценной региональной банковской системы с несколькими конкурирующими между собой самостоятельными местными банками, с растущим числом филиалов банков федерального либо межрегионального уровня, с заметным вкладом банковской системы в местную экономику и кругооборот доходов предприятий и граждан.

Исследование аналитического центра «Эксперт-Урал» позволило выделить 11 регионов с полнокровной, динамичной, конкурентной банковской средой, характеризующейся наличием большого числа независимых местных банковских брендов и сильного местного лидера либо группы лидеров: три на Урале (Свердловская, Тюменская и Челябинская области), четыре в Поволжье (Нижегородская, Самарская, Саратовская области и Татарстан), два на Юге (Ростовская область и Краснодарский край) и по одной в Сибири (Новосибирская область) и на Дальнем Востоке (Приморский край).

Это регионы, где активы региональной банковской системы превышают 100 млрд рублей, активы крупнейшего самостоятельного регионального банка более 10 млрд рублей, количество местных банков — свыше 10, а их доля в региональных активах — свыше 30%. Девять из этих регионов — из верхушки списка крупнейших региональных банковских систем по размеру совокупных активов, еще два — в конце второй и начале третьей десяток (см. таблицу 4).

Таблица 4. Региональные банковские системы с суммарными активами свыше 100 млрд рублей (без учета г. Москвы, г. Санкт-Петербурга, Московской и Ленинградской областей):

| п/п |

Субъект федерации |

Активы банков и филиалов на 01.01.2008,

млн руб.

|

Банковские активы на душу населения,

тыс. руб.

|

Общее количество банков и филиалов* |

Количество банков и филиалов на

100 тыс. жителей

|

| 1 |

Свердловская область |

507540 |

115 |

68 |

1.5 |

| 2 |

Тюменская область |

411897 |

122 |

67 |

2 |

| 3 |

Республика Татарстан |

397695 |

106 |

42 |

1.1 |

| 4 |

Самарская область |

375543 |

118 |

79 |

2.5 |

| 5 |

Новосибирская область |

312857 |

119 |

60 |

2.3 |

| 6 |

Краснодарский край |

278437 |

54 |

68 |

1.3 |

| 7 |

Нижегородская область |

261512 |

78 |

76 |

2.3 |

| 8 |

Ростовская область |

239052 |

56 |

86 |

2 |

| 9 |

Челябинская область |

222915 |

63 |

61 |

1.7 |

| 10 |

Пермский край |

202797 |

75 |

55 |

2 |

| 11 |

Красноярский край |

177192 |

61 |

37 |

1.3 |

| 12 |

Республика Башкортостан |

175516 |

43 |

41 |

1 |

| 13 |

Кемеровская область |

164496 |

58 |

39 |

1.4 |

| 14 |

Иркутская область |

134930 |

54 |

45 |

1.8 |

| 15 |

Воронежская область |

131900 |

58 |

47 |

2.1 |

| 16 |

Омская область |

125031 |

62 |

43 |

2.1 |

| 17 |

Алтайский край |

118107 |

47 |

35 |

1.4 |

| 18 |

Хабаровский край |

112809 |

80 |

29 |

2.1 |

| 19 |

Саратовская область |

111491 |

43 |

49 |

1.9 |

| 20 |

Белгородская область |

110751 |

73 |

26 |

1.7 |

| 21 |

Приморский край |

102840 |

52 |

37 |

1.9 |

| 22 |

Ставропольский край |

100641 |

37 |

39 |

1.4 |

Совокупный размер банковских активов этих регионов составлял на начало 2008 года 3,2 трлн рублей — это 15% общероссийских активов и 47% активов региональных банков (без двух столиц с их областями и Чечни). Общий объем вкладов населения в этих регионах насчитывает 1,5 трлн рублей — 21% всех вкладов и 42% вкладов региональных банковских систем.

Таблица 5. Регионы с наибольшими активами местных банков:

| п/п |

Субъект федерации |

Количество местных банков |

Активы местных банков** на 1.01.2008, млн руб. |

Доля местных банков в региональных активах***, % |

Доля крупнейшего банка в активах местных банков***, % |

| 1 |

Республика Татарстан |

26 |

308749 |

72 |

51 |

| 2 |

Тюменская область |

22 |

244037 |

56 |

35 |

| 3 |

Новосибирская область |

14 |

231047 |

54 |

76 |

| 4 |

Свердловская область |

25 |

215078 |

40 |

18 |

| 5 |

Самарская область |

22 |

197963 |

51 |

26 |

| 6 |

Челябинская область |

11 |

83252 |

36 |

25 |

| 7 |

Ростовская область |

22 |

68693 |

27 |

56 |

| 8 |

Краснодарский край |

18 |

66737 |

24 |

40 |

| 9 |

Нижегородская область |

18 |

56387 |

21 |

24 |

| 10 |

Приморский край |

9 |

42876 |

40 |

44 |

| 11 |

Республика Башкортостан |

11 |

33349 |

19 |

29 |

| 12 |

Саратовская область |

13 |

32914 |

29 |

35 |

| 13 |

Хабаровский край |

5 |

31526 |

26 |

54 |

| 14 |

Пермский край |

8 |

31220 |

15 |

39 |

| 15 |

Воронежская область |

4 |

28487 |

20 |

81 |

| 16 |

Красноярский край |

5 |

27336 |

14 |

66 |

| 17 |

Кемеровская область |

8 |

16386 |

10 |

53 |

| 18 |

Омская область |

7 |

15671 |

12 |

42 |

| 19 |

Алтайский край |

8 |

14547 |

12 |

32 |

| 20 |

Иркутская область |

9 |

13804 |

10 |

26 |

| 21 |

Ставропольский край |

9 |

8938 |

9 |

74 |

| 22 |

Белгородская область |

6 |

8885 |

8 |

39 |

*Количество уникальных банковских брендов; несколько филиалов одного банка считались за один.

** С учетом филиалов местных банков за пределами своего региона.

*** В части активов, размещенных в своем регионе; оценка.

Региональные банки наиболее активно развиваются в крупных городах, которые, как правило, являются промышленными, транспортными и торговыми центрами, там выше и доходы, и сбережения населения. При примерно одинаковых зарплатах в Самарской и Пермской областях (9,5 тыс. рублей) в первой значительно выше уровень всех банковских услуг, в том числе из-за того, что в Самарской области 59% населения проживает в городах численностью выше 250 тыс. человек, а в Пермской — только 37%.

Анализ структуры собственности местных банков в таких продвинутых регионах свидетельствует о пока еще крайне слабом проникновении в этот сектор иностранного капитала и весьма ограниченном — федеральных банков. Сильные местные банки контролируются либо региональными промышленными компаниями и холдингами, либо менеджментом, в некоторых регионах (Татарстан) — местными властями.

|

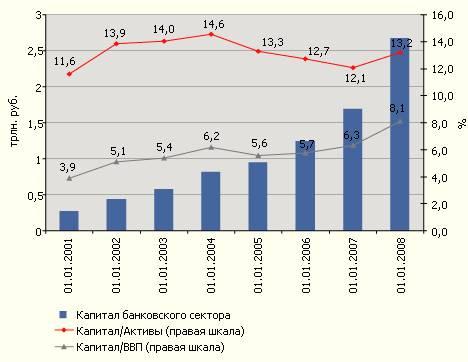

График 4. Темпы роста капитала сектора ниже аналогичного показателя по активам, но соответствуют скорости прироста ВВПЗа пределами Москвы крупнейшей банковской системой страны обладает Уральский федеральный округ. С небольшим отставанием за Уралом следует Северо-Западный ФО — но лишь благодаря Санкт-Петербургу (активы питерских банков и находящихся в городе филиалов банков других регионов в два с половиной раза превышают банковские активы всех остальных областей Северо-Запада вместе взятых). На третьем месте по размеру активов находится банковская система Поволжья, где лидируют по уровню развития банковской системы Самара, Нижний Новгород и Татарстан. Благодаря регистрации в Новосибирске УРСА Банка, ставшего фактически федеральным, на четвертом месте — банковская система Сибири. Несмотря на преимущество по численности населения, банковская система Юга России оказывается лишь на пятом месте.

При этом потенциал спроса на розничные финансовые услуги в нескольких сравнительно многонаселенных и богатых регионах пока что явно недооценен. Наиболее яркие представители «отстающих» регионов — Краснодарский край и Башкирия. Это крупные и богатые регионы, но в обоих регионах низка доля городского населения (53 и 60% соответственно), а проникновение банков в малые города и села значительно ниже, чем в крупные, тем более столичные города. Зачастую единственным банком в малом городе является Сбербанк, а открытие другого банка экономически нецелесообразно.

При относительно высокой численности городского населения (74%) в Тверской области из 23 городов лишь четыре имеют население свыше 50 тыс. жителей, включая столицу региона. Применительно к Краснодарскому краю можно попытаться объяснить относительную неразвитость банковского ритейла курортной спецификой этого региона, а следовательно, долей наличного денежного обращения, значительно превышающей среднюю по стране. Свыше 9 млн туристов, посетивших черноморские курорты этим летом, оставили много наличных денег, которые осели в руках местных жителей, чьи доходы существенно выше официально отраженных статистикой, поэтому и кредиты им не нужны. Торговля в отсутствие крупных торговых центров осуществляется через мелкие лавочки и рынки, за наличные. Распространение пластиковых карт пока в основном базируется на зарплатных проектах, а если основные доходы неучтенные, то данный банковский продукт остается невостребованным.

Ряд отклонений по уровню потребительского кредитования сигнализирует о повышенных рисках. Например, активная раздача ипотечных кредитов через региональных операторов обусловила более высокие подушевые потребительские кредиты в республиках Алтай и Бурятия, чем можно было предположить, исходя из их ниже средних зарплат и преимущественно сельского типа расселения. По данным АИЖК, именно эти регионы — одни из лидеров по объему просроченной задолженности по ипотеке.

Помимо уровня доходов и урбанизации, среди факторов, повлиявших на формирование региональных банковских систем, — история развития (прежде всего, влияние банковских кризисов 1995-1998 годов), интенсивность покупок крупных региональных банков банками федерального уровня, принадлежность банков к крупным промышленным группам, дислокация головной конторы территориального банка Сбербанка. Наличие головного офиса территориального банка Сбербанка РФ, как правило, означает его чрезвычайно сильные позиции в данном регионе, хотя расположение в Свердловской, Тюменской и Самарской областях головных офисов территориальных Сбербанков не сыграло существенной роли вследствие высокой конкуренции со стороны местных банков.

Не менее важными оказываются и административные и неформальные барьеры входа на рынок для инорегиональных банков. Классические примеры — Татарстан и Дагестан, входящие наряду с Москвой в тройку самых независимых от других регионов банковских рынков страны.

Изначально количество самостоятельных банков было в процессе формирования коммерческих банков 20 лет назад. В одних регионах госбанки были разделены на несколько отдельных банков, в других сконцентрированы в одних руках, а в третьих их наследство осталось московским банкам. Всего за вторую половину 1990 года было выдано около 700 банковских лицензий, из них свыше 550 — в регионах. Преемники госбанков унаследовали их имущество, персонал, клиентскую базу, что стало серьезным конкурентным преимуществом этих банков в сравнении с финансовыми институтами, создававшимися с нуля.

На численность местных банков и мощь региональных банковских систем повлияли и кризисные явления. Немало региональных банков исчезло в 1995 г., в 1998 г. они тоже пострадали, но в гораздо меньшей степени. Самыми крупными обанкротившимися региональными банками были Росэстбанк из Тольятти и Кузбасспромбанк из Кемерова. Многие утратившие платежеспособность региональные банки удалось успешно возродить при помощи АРКО.

Капитал банковского сектора

Собственные средства (капитал) действующих кредитных организаций на 01.01.2008 достигли 2 671,5 млрд. рублей, что соответствует 13,3% активов (см. график 15). Рост капитала в 2007 г. — наивысший с 2001 г., когда темп прироста также составил примерно 58%. Свыше 40% прироста капитала обеспечили публичные размещения крупнейших банков — Сбербанка и ВТБ, которые привлекли около $16 млрд. Однако к «буму IPO» частных банков это не привело — благоприятное время закончилось вскоре после размещений госбанков. Для малых и средних кредитных организаций основным источником нового капитала оставалась капитализация прибыли, крупные банки активно привлекали субординированные кредиты. При этом капитал более 80% российских банков не позволяет им выдать ни одного кредита объемом свыше 10 млн. долл.

Впечатляющие темпы роста размера капитала банковского сектора оказываются недостаточными, если перейти к сравнению их с темпами роста активов. В 2004-06 гг. достаточность капитала неуклонно падало: среднее отношение собственного капитала банков к активам, взвешенным с учетом риска снизилось с 19,1 до 14,9%. В 2007 г., в отличие от 2004-06 гг., капитал банковского сектора рос быстрее активов, однако такое опережение во многом заслуга госбанков, вышедших на IPO. Без учета Сбербанка, ВТБ и Газпромбанка отношение капитала к активам продолжало снижаться и на конец 2007 г. вплотную приблизилось к 11%.

По уровню рентабельности капитала российские банки опережают не только зарубежных конкурентов, но и большинство секторов российской экономики. По итогам 2007 г. рентабельность собственного капитала по прибыли до налогообложения составила 23%. Растущая конкуренция продолжает давить на уровень банковской маржи в кредитовании, а кризис на мировых финансовых рынках лишил банки возможности стабильно зарабатывать за счет операций на фондовом рынке. Поэтому финансовые результаты 2008 г. могут оказаться существенно хуже 2007 г.

Сценарии развития банковского сектора до 2020 года

· Краткая характеристика сценариев

· Сопоставление инерционного сценария и сценария прорыва

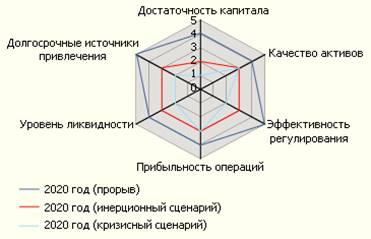

В зависимости от успехов в проведении необходимых банковскому сектору преобразований и макроэкономической ситуации мы выделяем три базовых сценария развития банковского сектора (см. таблицу 16 и схему 6). Важно отметить, что глобализация американского ипотечного кризиса и обострение геополитических противоречий, угрожают макроэкономической стабильности и в России, снижая тем самым вероятность инерционного сценария. Фактически выбор становится еще более ограниченным: либо мы задействуем все доступные «драйверы роста» и создаем мощный, открытый и суверенный финансовый сектор, либо не сможем ничего противопоставить угрозе кризисных явлений в финансовой системе.

Таблица 16. Сценарии развития банковского сектора:

| Успешное проведение преобразований, необходимых банковскому сектору |

Неуспешное проведение преобразований, необходимых банковскому сектору |

| Стабильная макроэкономическая ситуация |

I. Сценарий прорыва |

II. Инерционный |

| Нестабильная макроэкономическая ситуация |

I. Сценарий прорыва / III. Кризисный сценарий |

III. Кризисный сценарий |

Краткая характеристика сценариев

За счет мобилизации внутренних ресурсов обеспечивается быстрый рост банковских активов без потери суверенитета. Капитализация активов, развитие рефинансирования и другие меры позволяют банковской системе уже к 2011—13 гг. эффективно справляться с экономическими и социальными задачами. Снятие ограничений на развитие внутренней ресурсной базы и снижение банковских рисков будут стимулировать опережающий по сравнению с ростом ВВП рост банковских активов. За счет мобилизации внутренних ресурсов обеспечивается быстрый рост банковских активов без потери суверенитета. Капитализация активов, развитие рефинансирования и другие меры позволяют банковской системе уже к 2011—13 гг. эффективно справляться с экономическими и социальными задачами. Снятие ограничений на развитие внутренней ресурсной базы и снижение банковских рисков будут стимулировать опережающий по сравнению с ростом ВВП рост банковских активов.

Схема 6. Модели банковского рынка в зависимости от сценариев развития

По нашим оценкам, при таком развитии событий к 2020 г. национальный финансовый сектор будет характеризоваться приемлемым уровнем финансового суверенитета. К 2020 г. банки смогут опираться на ресурсы населения и мощных национальных компаний, работающих в различных секторах экономики, а внешние ресурсы по системе не превысят 30% пассивов. Более того, снижение зависимости от внешних источников ресурсов и сбалансированная макроэкономическая политика существенно снижают вероятность возникновения кризисных явлений в банковском секторе в период 2009—2020 гг. даже в условиях внешней нестабильности.

Таблица 17. «Драйверы роста» последовательно сменяют друг друга:

| Источники ресурсов |

2008 |

2009 |

2011 |

2012 |

2016 |

2017 |

2020 |

| прирост активов, всего |

6.1 |

7.4 |

11.5 |

14.2 |

24.9 |

24.8 |

31.7 |

| внутренние ресурсы |

4.6 |

5.5 |

7 |

7.7 |

13.2 |

13.7 |

17.9 |

| средства госфондов |

1.7 |

2.2 |

2.3 |

1.2 |

1 |

0.9 |

0.8 |

| капитализация активов (рост капитала банков и депозитов юридических лиц в банках) |

1.2 |

1.4 |

2.1 |

3.6 |

6.2 |

4.8 |

4.6 |

| сбережения населения |

1.4 |

1.6 |

2.1 |

2.3 |

5.3 |

7 |

11 |

| прочие внутренние ресурсы |

0.3 |

0.3 |

0.5 |

0.6 |

0.7 |

0.9 |

1.6 |

| внешние ресурсы |

1.5 |

1.9 |

4.6 |

6.5 |

11.7 |

11.2 |

13.8 |

| прямые инвестиции |

0.6 |

0.7 |

1.2 |

1.2 |

1.4 |

1.3 |

1.5 |

| портфельные инвестиции |

0.2 |

0.6 |

1.2 |

2 |

2.5 |

2 |

1.9 |

| кредиты и прочие внешние ресурсы |

0.8 |

0.6 |

2.1 |

3.3 |

7.7 |

7.9 |

10.5 |

Основная причина реализации инерционного сценария — медленная реализация мер, необходимых для развития финансового рынка, как это происходило в 2000—07 гг. Вплоть до 2015 г. сохранится высокая зависимость темпов роста от доступа к внешним ресурсам, что не позволяет говорить об экономическом суверенитете. В результате доля внешних ресурсов в периоды «дешевых денег» на внешнем рынке будет возрастать до 35—40% пассивов, а даже незначительное удорожание денег на внешнем рынке будет останавливать рост банковской системы и провоцировать мини-кризисы.

К моменту очередных выборов в 2012 г. ресурсы государства под давлением общественного мнения будут направлены на бюджетные инвестиции в экономику и отчасти рекапитализацию госбанков, пострадавших от внешних шоков. По этой причине будет упущена возможность создания работающих схем рефинансирования, которые могли бы стать импульсом для развития национальных кредитных институтов.

Схема аутсорсинга финансовой системы будет демонтирована только к 2011—12 гг., когда существенно сократятся госсбережения, как накопленные, так и текущие. Кроме того, к этому времени активные участники существующей аутсорсинговой схемы — контролируемые частным российским капиталом банки — будут вытеснены на периферию банковской системы. Вероятно, на смену аутсорсингу придет модель гипертрофированного развития розничного кредитования, при которой располагающие дешевыми ресурсами иностранные банки кредитуют россиян под покупку потребительских товаров.

Длительная консервация схема аутсорсинга финансовой системы означает, что финансовый сектор будет по-прежнему плохо справляться с трансформацией внутренних сбережений. Крупные компании продолжают получать ресурсы напрямую с мирового рынка, со временем возможен также перенос центров управления ликвидностью крупных холдингов из России ближе к мировым финансовым центрам.

В отсутствие специальных государственных программ по обеспечению равного доступа к финансовым услугам, укреплению доверия к банковскому сектору и повышению финансовой грамотности социальные аспекты в деятельности банки станут учитывать лишь при прямом давлении государства.

В 2010—2013 гг. рекапитализированные после ипотечного кризиса иностранные банки развивают активную экспансию на российский рынок, вытесняя или скупая частные российские банки. Благодаря сопутствующему притоку капитала активы банковской системы растут на 5—6% быстрее номинального ВВП. Активность иностранных банков обеспечивает опережающий рост кредитования физических лиц.

К 2014 г. этот процесс размывания сегмента частных банков в целом завершается, и темп роста активов резко падает. Выборы 2014 г. иностранные инвесторы рассматривают как дополнительный риск. После 2014 г. интенсифицируется вытеснение госбанков. Темпы роста превышают рост номинального ВВП только на 4—5 %. Значительная часть правовых институтов, обеспечивающих банковскую деятельность, не развивается в России, отдается на аутсорсинг в другие страны.

III. Кризисный сценарий реализуется при условии, что в течение 2009—2020 гг. «срабатывают» несколько серьезных риск-триггеров, либо происходит событие, которое мы относим к разряду катастрофических. Большая часть времени и ресурсов в таких условиях на восстановление банковского сектора и экономики в целом после кризисных явлений. В случае реализации негативного сценария сложно говорить о решении как экономических, так и социальных задач, стоящих перед банковским сектором.

Источник кризиса может быть как преимущественно внешний (длительный период нестабильности на финансовых рынках, снижение цен на нефть, ухудшение международных отношений), так и внутренний (политическая или макроэкономическая нестабильность, включая циклический спад).

В России восстановительный период, когда циклический характер роста практически не ощущается из-за эффекта низкой базы, завершился, что делает вероятным возникновение в период 2009—2020 гг. циклического спада. Существенное замедление экономической динамики может начаться уже в 2009 г., когда будет исчерпан эффект инвестиционного рывка 2007 г. и обострится ряд ресурсных ограничений. Именно тогда могут реализоваться кредитные риски, накопленные банками в период экономического роста.

Рецессия, связанная со снижением инвестиционной активности крупных предприятий, ударит, прежде всего, по банкам, ориентированным на корпоративное кредитование. Их темпы роста резко упадут, а кредитные риски вырастут. Эти банки могут снизить свои риски, диверсифицируя вложения в реальный сектор за счет секторов, ориентированных на внутренний рынок, предприятий среднего и — при наличии соответствующих возможностей — малого бизнеса.

Если спад затронет и потребительский сектор, серьезно пострадают банки, занимающиеся розничным кредитованием. В сегменте кредитования физических лиц даже некоторое замедление экономической динамики может обернуться реализацией кредитных рисков. Позитивные прогнозы аналитиков и банкиров построены, прежде всего, на ожиданиях продолжения экономического роста и расширения внутреннего потребления. Предполагается, что новые заемщики, желающие потреблять «здесь и сейчас», продолжат покрывать потери банков от невозвратов за счет растущих доходов. Однако в условиях рецессии такой механизм перестанет работать. Если спад затронет и потребительский сектор, серьезно пострадают банки, занимающиеся розничным кредитованием. В сегменте кредитования физических лиц даже некоторое замедление экономической динамики может обернуться реализацией кредитных рисков. Позитивные прогнозы аналитиков и банкиров построены, прежде всего, на ожиданиях продолжения экономического роста и расширения внутреннего потребления. Предполагается, что новые заемщики, желающие потреблять «здесь и сейчас», продолжат покрывать потери банков от невозвратов за счет растущих доходов. Однако в условиях рецессии такой механизм перестанет работать.

График 17. Последовательно задействовав ключевые «драйверы роста»,

можно обеспечить быстрый рост без потери суверенитета.

Усиление волатильности валютного курса может стать еще одним вызовом устойчивости банковского сектора. В «Отчете о развитии банковского сектора и банковского надзора в 2006 году» приведены результаты стресс-тестирования по фактору укрепления рубля на 30% по отношению доллару США и евро; потери банков в рамках этого сценария оказались незначительными. Однако с учетом того, что, по прогнозам, уже в 2009—10 гг. импорт превысит объем российского экспорта, более вероятным сценарием является снижение курса рубля по отношению к доллару.

Валютные риски, которые банки переложили на своих заемщиков, отчасти реализуются как кредитные: предприятия, не имеющие экспортной выручки, не смогут обслуживать кредиты, номинированные в подорожавших долларах. Ослабление рубля приведет также к оттоку части спекулятивного капитала, что снизит уровень ликвидности.

Первоисточником таких рисков являются валютные займы банков. Тем не менее, отказаться от них не удастся и среднесрочной перспективе: для обеспечения инвестиционных потребностей экономики внутренних сбережений явно недостаточно. Усилия регулятора должны быть направлены на то, чтобы российские банки выбрали умеренный уровень валютных рисков. В похожей ситуации казахстанские банки, например, выбрали более агрессивное наращивание валютных займов, что обернулось повышенной уязвимостью перед лицом многочисленных внешних угроз.

Частично такой риск-триггер, как нестабильность на финансовых рынках, уже реализовался в форме кризиса субстандартной ипотеки в США, и последовавшей волной ухудшения ликвидности по всему миру. Основным источником кризиса в США явилась опасная связка секьюритизации «ипотечные кредиты subprime (в плавающих ставках) — банк — ипотечные ценные бумаги». Заемщики активно пользовались механизмами рефинансирования кредитов: в условиях, роста стоимости залогов это было гораздо выгоднее, чем планомерное погашение. Однако когда рынок недвижимости встал, а цена заимствований резко выросла, заемщики оказались в ситуации, когда они не могли ни обслуживать подорожавшие кредиты, ни воспользоваться рефинансированием в условиях обесценения залогов. Именно после этих событий банковский сектор накрыла волна дефолтов по кредитам subprime. Однако большинство ипотечных портфелей были «упакованы» в MBS и CDO, и первой пострадавшей в кризисе стороной стали инвесторы, держатели ипотечных ценных бумаг. А главным последствием кризиса для глобальной финансовой системы явилась масштабная переоценка рисков инвестирования.

Вместе с тем, с усложнением инфраструктуры финансовых рынков и развитием финансового инжиниринга, спектр инструментов, риски по которым оценить довольно сложно, будет только расширяться. Вопрос о том, какой сегмент станет причиной следующего потрясения, остается открытым.

Последствия снижения цен на нефть и ряд других экспортных товаров будут достаточно болезненными для банковского сектора и российской экономики в целом, хотя у отраслей, ориентированных на внутренний спрос, будет больше времени, чтобы адаптироваться к новым условиям. Как и в случае «естественной» рецессии, важнейшим последствием экономического спада, вызванного внешними причинами, станет драматический рост кредитных рисков в корпоративном, а затем и розничном секторах. Кроме того, снижение цен на нефть способно кардинально изменить динамику валютных резервов, что окажет влияние на уровень ликвидности в экономике и банковском секторе.

Гипотетический сценарий ухудшения международных отношений предполагает более длительное воздействие таких факторов, как перебои межбанковских расчетах или блокирование счетов российских банков. Динамичная внешнеполитическая обстановка не позволяет исключать такие неблагоприятные исходы, как обострение военно-политического противостояния в одном из регионов мира и связанные с этим искажения в мировых финансовых потоках. Опять же, наиболее остро это скажется на уровне рисков ликвидности и рыночных рисков в банковской системе.

Катастрофическими, то есть ведущими к потере более 20% активов российских банков, могут оказаться сценарии, связанные с внешними шоками.

Сопоставление инерционного сценария и сценария прорыва

Следует отметить, что сценарий прорыва предполагает два подсценария — развитие по модели банковского капитализма или по смешанной модели, предполагающей сопоставимые размеры как банковского сектора, так и финансового рынка. Основные различия между подсценариями касаются темпов роста банковского сектора.

Подсценарий 1. Небанковские финансовые институты развиваются опережающими темпами, банковский сектор обеспечивает устойчивость финансового рынка, но не является «локомотивом» его роста (рост на 4—8 п. п. быстрее номинального ВВП). В этом случае удается выйти на отношения активов банковского сектора к ВВП к 2020 г. в 170% ВВП, при этом активы банков будут составлять около 65% активов финансового сектора.

Подсценарий 2. Банковский сектор — один из наиболее динамичных сегментов, темпы прироста превышают рост номинального ВВП на 8—10 п. п. В этом случае возможно увеличение соотношения активы банков-ВВП до 200—205%, а активы банков составят около 75—80% активов финансовых институтов.

В рамках сценария прорыва предполагается быстрый рост (на 4—10 п. п. быстрее роста номинального ВВП) внутренней ресурсной базы, активное развитие внутренних институциональных инвесторов (страховщики, НПФ), обусловленный успешной реализацией предложенных в Концепции мер. Инерционный сценарий, напротив, ведет к стагнации внутренней ресурсной базы из-за сохранения аутсорсинга финансовой системы и низкого уровня вовлечения актив в финансовый оборот. Активный рост в рамках этого сценария возможен только в периоды «дешевых денег» на внешнем рынке. В рамках инерционного сценария темпы роста банковского сектора нестабильны, в среднем на 7—8 п. п. превышают темп прироста номинального ВВП; к концу 2015 г. банковские активы достигают. 105—110% ВВП, к 2020 г. — 135—140% ВВП.

При сохранении «статус-кво» большая часть внутренних сбережений вплоть 2011 г. генерируется государством. После этого вклад государства снижается, растет роль предприятий, в то время как норма сбережений остается на прежнем уровне. При реализации сценария прорыва пирамида сбережений переворачивается за счет снижения налогов и развития пенсионной системы. Государство прекращает накопление новых резервов, а в отдельные периоды допускает расходование накопленных резервов, его доля в структуре текущего валового накопления резко падает, хотя доля в совокупных активах снижается очень медленно.

Различия между инерционным сценарием и сценарием прорыва касаются и структуры банковского сектора. В случае реализации инерционного сценария частные банки достаточно быстро, в течение 4—5 лет, вытесняются на периферию банковской системы, оставляя госбанки наедине с мощными кредитными институтами, контролируемыми иностранными банками. Конкуренция между госбанками и иностранными кредитными организациями ужесточится, что обернется падением эффективности банков, контролируемых государством. Правительство, столкнувшись с неэффективностью госбанков, будет вынуждено либо поддерживать эти кредитные организации с помощью прямых вливаний и административных мер, либо приватизировать их.

Сценарий прорыва, напротив, предполагает, что до 2012 г. несколько крупных частных банков диверсифицируют ресурсную базу за счет открытых размещений акций и других рыночных источников, а к 2015 г. — выйдут на мировой уровень как по финансовой мощности (о чем будет свидетельствовать вхождение в топ-200 банков мира), так и по уровню банковских технологий. Государственные и частные банки на паритетных началах участвуют в финансировании крупнейших инфраструктурных проектов.

Сопоставление результатов сценария прорыва и инерционного сценария приведено в таблицах 18 и 19.

Таблица 18. Сопоставление внутренних индикаторов для сценария прорыва и инерционного сценария:

| Параметр |

Инерционный сценарий |

Сценарий прорыва |

| Темпы роста банковского сектора |

Темпы роста банковского сектора нестабильны, в периоды «дорогих денег» повторяют динамику номинального ВВП |

Темпы банковского сектора существенно выше темпов номинального ВВП и в целом стабильны в течение 2009-2015 гг. |

| Доля внешних займов в пассивах |

В периоды «дешевых денег» достигает 35-40% пассивов, в целом не опускается ниже 25%; |

Не превышает 25-30%; значительную часть ресурсов для роста удается аккумулировать внутри страны и за счет репатриации оффшорных сбережений |

| Разрыв между активами и пассивами по срокам |

Сокращается в период «дешевых денег» и резко возрастает при удорожании внешних заимствований |

Сокращается по мере роста долгосрочных средств, привлеченных от населения и крупных российских компаний, а также долгосрочного рефинансирования |

| Доля просроченной задолженности в розничном портфеле |

В период торможения розничного кредитования (2010-15 гг.) нарастает и достигает 5% и в дальнейшем стабилизируется на этом уровне |

Благодаря быстрому развитию инфраструктуры управления рисками и опережающему росту ипотечного кредитования стабилизация доля просроченной задолженности достигается уже к 2012 г.на уровне 4-4,5%. В 2015-20 гг. показатель снижается до 3,5-4%. |

Таблица 19. Сопоставление мероприятий, реализуемых в рамках сценария прорыва и инерционного сценария:

| Драйверы роста |

Инерционный сценарий |

Сценарий прорыва |

| Использование вмененных сбережений |

Ограничивается экспериментом с материнским капиталом и софинансированием пенсионных накоплений |

Используется для стимулирования спроса капитальные блага и капитализации неявных пенсионных обязательств. Благодаря информационной кампании укрепляется доверие к политике государства |

| Вовлечение активов в финансовый оборот |

Целый ряд залоговых активов из-за институциональных пробелов не служит надежным обеспечением, что сдерживает рост кредитов реальному сектору экономики и экономический рост |

В период 2009-2011 гг. происходит масштабная капитализация активов: земля, производственные и жилищные фонды, рекреационные ресурсы, лесные массивы, информация (в виде брендов, патентов) получают адекватную рыночную оценку, устраняются пробелы в залоговом законодательстве. Кратно расширяется залоговая база, что стимулирует рост уровня монетизации и кредитования экономики |

| Использование резервных фондов в качестве кредитного ресурса |

Используется в незначительной мере. Предпочтение отдается прямому распределению средств без гарантии их возврата для компенсации внешних шоков и достижения политических целей. Позитивный эффект от траты резервных фондов получают только госбанки |

Часть резервных фондов (30-50%) используется для долгосрочного многоуровневого рефинансирования всех групп банков. Мультипликативный эффект роста ресурсной базы банковской системы в 3-4 раза превышает объем первоначально отвлеченных ресурсов |

Используемые источники:

1. http://www.raexpert.ru/strategy/conception/

|