| Федеральное агентство по образованию

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ

УНИВЕРСИТЕТ

филиал в г. Красноярске

Кафедра: финансов и кредита

Отчет по производственной практике

На примере: Филиала ОАО «УРАЛСИБ» в г. Красноярск

Красноярск 2008

Содержание

1. Организационно-правовая структура Филиала ОАО «УРАЛСИБ» в г. Красноярск

1.1 Общая характеристика деятельности Филиала ОАО «УРАЛСИБ» в г. Красноярск

1.2 Организационная структура Филиала ОАО «УРАЛСИБ» в г. Красноярск

1.3 Нормативно-правовая база, регламентирующая деятельность Филиала ОАО «УРАЛСИБ» в г. Красноярск

2. Финансовый анализ Филиала ОАО «УРАЛСИБ» в г. Красноярск

2.1 Анализ активов и пассивов

2.2 Устойчивость финансового положения

2.3 Анализ прибыльности банка

2.4 Анализ агрегированного баланса

Приложение А

Приложение Б

1 Организационно-правовое устройство банка

1.1 Общая характеристика деятельности филиала ОАО «УРАЛСИБ» в г. Красноярск

Мною была пройдена 2-х недельная производственная практика в Филиале ОАО «УРАЛСИБ» в г. Красноярск, который расположен по адресу ул. Ады Лебедевой д. 84. Банк «УРАЛСИБ» является одним из самых крупных и надежных российских финансовых институтов. Работает с населением и юридическими лицами – от малого бизнеса до крупнейших корпораций.

В сентябре 2005 года была успешно завершена беспрецедентная для российского финансового рынка сделка по интеграции бизнеса пяти банков, входящих в состав Финансовой Корпорации «УРАЛСИБ» – ОАО АКБ «АВТОБАНК-НИКОЙЛ», ОАО «Урало-Сибирский Банк», КБ «Брянский народный банк» (ОАО), АБ «ИБГ НИКойл» (ОАО), ОАО АКБ «Кузбассугольбанк». Образованный в результате интеграции «БАНК УРАЛСИБ» (ОАО «УРАЛСИБ») был зарегистрирован 20 сентября 2005 года.

«БАНК УРАЛСИБ» позиционируется на финансовом рынке как крупнейший универсальный сетевой банк Федерального уровня, предоставляющий наиболее широкий спектр финансовых продуктов и услуг на всей территории Российской Федерации. В их числе – традиционные депозитные вклады, потребительское, ипотечное и автокредитование, инвестиционные услуги, лизинг, возможность участия в фондах коллективных инвестиций, страховые продукты и многие другие.

«БАНК УРАЛСИБ» входит в «пятерку» лидеров отечественного банковского сектора по основным финансовым показателям: 4 место по размеру уставного капитала (36 миллиардов рублей), 5 место по объему средств частных лиц и 4 место по объему работающих активов. Региональная сеть объединенного банка насчитывает около 600 отделений и точек продаж.

Красноярский филиал ОАО «УРАЛСИБ» был зарегистрирован 20 сентября 2005 года – лицензия на привлечение во вклады и размещение драгоценных металлов (от 20.09.2005 года), Генеральная лицензия на осуществление банковских операций (20.09.2005 года). Филиал ОАО «УРАЛСИБ» в г. Красноярск стабильно входит в пятерку лучших банков региона по ключевым показателям деятельности и уверенно держит планку ведущего филиала «БАНКА УРАЛСИБ» в Сибирском регионе. Финансовые услуги банка пользуются популярностью и доверием среди жителей Красноярского края.

В декабре 2005 года Филиал ОАО «УРАЛСИБ» в г. Красноярск награжден дипломом Второго ежегодного краевого конкурса «Финансист года» за профессионализм, проявленный при проведении реорганизации и сохранение достойного уровня обслуживания клиентов.

В целом, Филиал ОАО «УРАЛСИБ» в г. Красноярск на сегодняшний день предоставляет практически весь спектр банковских услуг, к их числу относятся:

1. Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2. Размещение привлеченных средств от своего имени и за свой счет;

3. Открытие и ведение банковских счетов физических и юридических лиц;

4. Осуществление расчетов по поручению физических и юридических лиц, в том числе банков – корреспондентов, по их банковским счетам;

5. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6. Купля – продажа иностранной валюты в наличной и безналичной формах;

7. Привлечение во вклады и размещение драгоценных металлов;

8. Выдача банковских гарантий;

9. Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

10. Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

11. Приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

12. Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

13. Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

14. Продажи и выкуп паев ПИФ семейства «ЛУКОЙЛ Фонд», находящихся под управлением ЗАО «УК УРАЛСИБ»;

15. Прием заявлений на управление накопительной частью пенсии;

16. Оформление страховых полисов ЗАО «Страховая группа «УРАЛСИБ»;

17. Предоставление в аренду физическим и юридическим лицам сейфов для хранения документов и ценностей;

18. Лизинговые операции;

19. Оказание консультационных и информационных услуг;

20. Выпуск, покупка, продажа, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Все операции осуществляются в рублях и в иностранной валюте.

Рассмотрим более подробно основные направления деятельности, которые осуществляет Филиал ОАО «УРАЛСИБ» в г. Красноярск.

1. Обслуживание физических лиц.

В 2006 году банк «УРАЛСИБ» закрепил свои позиции в группе лидеров российского розничного банковского бизнеса. Банк предоставляет широкий спектр продуктов, удовлетворяющий основные потребности клиентов: ипотечное, потребительское и автокредитование, кредитные и расчетные банковские карты, вклады, расчетное обслуживание физических лиц.

Активное использование передовых технологий позволило обеспечить быстрое и качественное обслуживание клиентов, что подтверждается ростом клиентской базы банка: за 2006 год количество действующих клиентов – физических лиц – возросло более чем на 20%.

С 2006 года динамичными темпами развивалось ипотечное кредитование. Такие результаты стали возможны благодаря реализации целенаправленной маркетинговой политики банка, заключающейся в поддержании рыночных ценовых условий по продукту и обеспечении конкурентных преимуществ за счет повышения качества ипотечных продуктов и сервисов. В первую очередь – за счет упрощения процедуры получения кредита в банке, организации Центров ипотечного кредитования, предоставляющих полный спектр услуг по организации и сопровождению ипотечных сделок, модификации соответствующих продуктов и условий их предоставления.

Также с 2006 года банк продолжил масштабное продвижение программ автокредитования. Активное развитие получили совместные программы с партнерами (автопроизводителями и автосалонами), что обеспечило существенный рост портфеля автокредитов. В частности, заключено генеральное соглашение о сотрудничестве с «Форд Моторс Компани» по реализации специальной кредитной программы на приобретение автомобилей марки «Форд».

В 2006 году банк провел масштабный реинжиниринг бизнес-процессов с целью повышения привлекательности традиционного потребительского кредитования и оптимизации рисков. Результатом, с одной стороны, стало достижение приемлемого уровня просроченной задолженности по портфелю, с другой – формирование привлекательной и востребованной потенциальными клиентами линейки потребительских кредитов.

Банк «УРАЛСИБ» специализируется на реализации кредитных карт среди сотрудников организаций, получающих зарплату на открытые в банке карточные счета. Это позволяет минимизировать соответствующие кредитные риски и предоставлять клиентам максимальный уровень сервиса.

На протяжении всего своего существования банк «УРАЛСИБ» осуществлял активное привлечение вкладов населения за счет поддержания имиджа надежного финансового института, конкурентоспособного уровня процентных ставок, проведения различных маркетинговых акций и программ, а также внедрения новых депозитных продуктов.

Банк «УРАЛСИБ» является принципиальным членом международных платежных систем Visa International, MasterCard Worldwide и учредителем платежной системы Accord, что позволяет осуществлять выпуск и обслуживать банковские карты, обеспечивая наивысшую степень безопасности и качества проводимых операций.

Являясь принципиальным участником (Principal Member) международных платежных систем Visa International, MasterCard Worldwide, участником систем American Express, Diners Club, а также учредителем системы платежей на основе чиповых карт Accord, банк располагает несколькими сертифицированными процессинговыми центрами, что позволяет оказывать полный спектр процессинговых услуг банкам-партнерам.

Банк, являясь участником таких систем срочных денежных переводов, как Anelik, Contact, MoneyGram, PrivatMoney и Western Union, предоставляет клиентам возможность осуществить денежный перевод в любую точку мира.

Также банк принимает платежи от населения за коммунальные и иные виды услуг, предлагая широкий спектр сервисов: оплату услуг наличным и безналичным путем в офисах банка, оплату с использованием пластиковых карт в банкоматах, терминалах и информационных киосках, оплату с использованием систем дистанционного банковского обслуживания через Интернет или по телефону.

Используя технологии «Финансового супермаркета», банк предоставляет своим клиентам возможность приобретения в своих офисах финансовых продуктов и услуг компаний, входящих в ФК «УРАЛСИБ»:

- продажи и выкуп паев ПИФ семейства «ЛУКОЙЛ Фонд», находящихся под управлением ЗАО «УК УРАЛСИБ»;

- прием заявлений на управление накопительной частью пенсии;

- оформление страховых полисов ЗАО «Страховая группа «УРАЛСИБ».

- Банк предлагает следующие программы:

- эмиссия пластиковых карт – выпуск карт с магнитной полосой MasterCard, Visa, чиповых карт MasterCard последнего поколения, возможность использования сети устройств банка на территории РФ;

- эквайринг пластиковых карт – возможность осуществления банками-агентами операций по пластиковым картам Visa, MasterCard, Diners Club, American Express, «Юнион Кард», Accord, подключение банкоматов, POS‑терминалов, кассовых аппаратов банков-агентов, предоставление в аренду оборудования по обслуживанию пластиковых карт;

- спонсорство – информационное и технологическое содействие по вступлению в международные платежные системы MasterCard Worldwide и Visa International (получение статусов Affiliate Member, Associate Member, Deposit Associate Member), а также при регистрации в качестве торгового агента в системе Visa International для работы с торгово-сервисными предприятиями.

2. Обслуживание предприятий.

Корпоративный банковский бизнес банка «УРАЛСИБ» специализируется на комплексном обслуживании юридических лиц и индивидуальных предпринимателей, предоставляя широкую линейку банковских продуктов и услуг, настроенных на потребности каждого клиентского сегмента.

Корпоративный банковский бизнес отвечает высоким стандартам банковской деятельности, использует самые современные технологии на российском банковском рынке.

Стратегическим приоритетом клиентской политики банка является построение долгосрочных партнерских взаимоотношений с корпоративными клиентами. Клиентская политика ориентирована на создание наиболее благоприятных условий для активного развития, роста бизнеса и благосостояния клиентов из числа малых и средних компаний, а также на взаимовыгодное сотрудничество с крупными корпоративными клиентами.

В Красноярском филиале создана и успешно работает служба продаж, в задачи которой входит осуществление всех бизнес-процессов, связанных с обслуживанием клиентов. Службе продаж предоставлены широкие полномочия по комплексному предоставлению услуг банка: РКО, инкассации и доставки денежной наличности, установки операционных касс, эквайринга, кредитных и депозитных продуктов, запуска зарплатных проектов и других продуктов. Все это повышает оперативность и гибкость процесса продаж.

Для более качественного и оперативного обслуживания клиентов в 2006 году в банке была осуществлена детальная сегментация клиентской базы. На ее основании выработаны ключевые технологические и маркетинговые подходы для работы с каждым клиентским сегментом и проведена настройка продуктового ряда, максимально учитывающего потребности каждого сегмента.

К сегменту «Малый бизнес» отнесены юридические лица и индивидуальные предприниматели, годовая бухгалтерская выручка которых не превышает 3 млн. долл. США.

К сегменту «Средний бизнес» отнесены юридические лица, годовая бухгалтерская выручка которых не превышает 100 млн. долл. США.

К сегменту «Крупные корпоративные клиенты» отнесены юридические лица, включая холдинговые структуры, с совокупной выручкой более 100 млн. долл. США, а также их дочерние компании.

Сегментация клиентской базы стала основой разработки подходов к работе с корпоративными клиентами банка:

- технологии клиентского менеджмента

. С клиентами сегмента «Малый бизнес» работает финансовый консультант; за клиентом сегмента «Средний бизнес» закрепляется персональный менеджер; с клиентом сегмента «Крупные корпоративные клиенты» также работает персональный менеджер, сопровождающий все финансовые операции;

- продуктово-сервисное предложение.

Для клиентов сегмента «Малый бизнес» существует перечень стандартных продуктов; для клиентов сегмента «Средний бизнес» разработан широкий ряд продуктов с возможностью индивидуального сотрудничества с банком и учетом бизнес-планов клиента; для сегмента «Крупные корпоративные клиенты» предлагаются индивидуальные финансовые решения;

- продуктовые технологии

. Для клиентов сегмента «Малый бизнес» реализован и запущен «кредитный конвейер», позволяющий применить поточные технологии и минимизировать срок рассмотрения кредитной заявки; клиентам сегмента «Средний бизнес» предлагаются отраслевые кредитные решения и пакетные предложения; для сегмента «Крупные корпоративные клиенты» предлагаются также индивидуальные процедуры рассмотрения кредитных заявок;

- каналы продвижения и обслуживания

. Массовое привлечение клиентов сегмента «Малый бизнес» осуществляется с помощью дистанционных каналов предпродаж и партнеров, а также путем создания специализированных точек продаж; клиентов сегментов «Средний бизнес» и «Крупные корпоративные клиенты» банк привлекает в индивидуальном порядке, в том числе с помощью контрагентов.

В 2006 году были внедрены поточные кредитные технологии для сегмента «Малый бизнес», ориентированные на сокращение сроков рассмотрения заявок за счет сокращения количества служб, участвующих в кредитном процессе, и на удовлетворение потребностей клиентов в части снижения требований к обеспечению и предоставляемым документам. Также для данного сегмента введены льготные условия по страхованию залогового обеспечения.

3. Обслуживание кредитных организаций.

Банк «УРАЛСИБ» оказывает полный спектр услуг для кредитных организаций. Используя самые передовые технологии, банк предоставляет организациям-партнерам сервис на уровне лучшей российской практики.

Обширная корреспондентская сеть банка формирует неоспоримые конкурентные преимущества для обслуживающихся кредитных организаций.

Высокое качество услуг и передовой уровень сервиса стали итогом работы, проделанной профильными службами банка в процессе создания объединенного банка «УРАЛСИБ».

Одним из самых значимых событий 2005–2006 годов стало создание и внедрение проекта Financial Institution Reception (F.I. Re). F.I. Re представляет собой единую централизованную службу по организации комплексного и качественного сервиса, включая привлечение, сопровождение, обслуживание кредитно-финансовых организаций, адресное доведение интересов кредитно-финансовых организаций до всех бизнес-направлений банка, а также создание единого информационного пространства по всему спектру услуг банка для финансовых институтов.

За 2004–2006 годы векселя банка «УРАЛСИБ» укрепили свои позиции на рынке и стали еще более привлекательными для контрагентов банка. Все большее количество клиентов использует векселя банка в качестве универсального расчетно-платежного средства. Увеличилось количество рыночных контрагентов, открывших лимиты на банк «УРАЛСИБ», что подтверждает высокую ликвидность и надежность его векселей.

В начале 2006 года в банке «УРАЛСИБ» был внедрен уникальный Программный комплекс «Вексельный центр», который позволил создать и поддерживать в режиме реального времени единое вексельное пространство банка (единый реестр векселей и сделок), а также обеспечил:

- максимальное снижение операционных рисков за счет полной автоматизации бизнес-процессов;

- многоуровневый онлайн-контроль всех заключаемых сделок;

- унифицированный сервис и согласованную политику во взаимоотношениях с клиентами во всех точках продаж;

- поддержку системы оперативного обслуживания выпущенных векселей на вторичном рынке в любой точке продаж по всей региональной сети с максимальным снижением рисков приема подделок и повторного погашения наряду с исключением бумажного документооборота вне зависимости от места составления векселя.

4. Международные финансовые институты.

Став значимым участником российского банковского рынка, банк «УРАЛСИБ» занял ведущие позиции среди российских банков на рынке международных финансовых институтов.

Одной из весомых предпосылок укрепления позиций Банка на этом рынке стало создание объединенного банка «УРАЛСИБ». В результате были реализованы следующие масштабные проекты:

- объединена и оптимизирована корреспондентская сеть, через которую ведутся все взаиморасчеты с иностранными контрагентами;

- сформировано единое подразделение, занимающееся организацией международного финансирования для банка и компаний Финансовой Корпорации в целом;

- расширена линейка продуктов и инструментов, используемых при международном финансировании.

В 2006 году активно развивались отношения с новыми иностранными банками, как в части несвязанного привлечения, так и в части торгового финансирования операций клиентов банка.

В настоящее время банк продолжает сотрудничать с такими международными организациями, как:

- Международная финансовая корпорация – IFC (в качестве члена рабочей группы по развитию ипотеки);

- Европейский банк реконструкции и развития (EBRD) – по программам кредитования малого бизнеса в России.

Таков основной перечень направлений деятельности, осуществляемых Филиалом ОАО «УРАЛСИБ» в г. Красноярск.

1.2

Организационная структура Филиала ОАО «УРАЛСИБ» в г. Красноярск

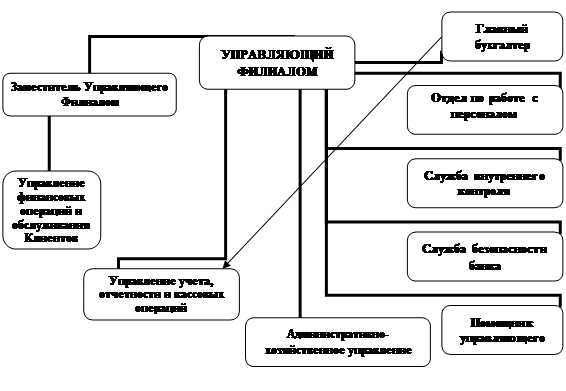

Рис. 1. Организационная структура Филиала ОАО «УРАЛСИБ» в г. Красноярск

На рисунке 1 представлена организационная структура Филиала ОАО «УРАЛСИБ» в г. Красноярск. На основе данного рисунка отметим, что Управляющий Филиалом осуществляет прямое руководство всеми существующими в банке отделами, объединенными в управления и отделы, под его руководством также находится Заместитель, который курирует Клиентский Комитет и Комитет по Благотворительности. Обособленно стоят: Главный бухгалтер, Отдел по работе с персоналом, Служба внутреннего контроля, Служба безопасности банка и Помощник Управляющего. Они тоже находятся под прямым руководством Управляющего Филиала, при этом Главный бухгалтер курирует организацию учёта во всех операционных подразделениях.

Работники Службы безопасности банка осуществляют функции, которые определены Положением «О Службе безопасности филиала» ОАО «УРАЛСИБ» в г. Красноярск, введенным в действие приказом от 23.01.2006 №44.

Помощник Управляющего по связям с общественностью и рекламе –

это штатная единица, вводится отдельным решением. В функции помощника входит:

– организация и проведение рекламной и PR работы в филиале;

– организация взаимодействия со средствами массовой информации в регионе;

– контроль за соблюдением фирменного стиля Банка;

– формирование и поддержание имиджа Банка в регионе.

Приступим к рассмотрению управлений банка.

Итак, первый этап управления – Управление финансовых операций и обслуживания Клиентов.

- Отдел кредитования и анализа рисков –

проводит экспертизу кредитных сделок, анализ рисков и анализ кредитоспособности заемщика, кроме того, оценивает целесообразность принятия имущества в залог, осуществляет мониторинг кредитных сделок, заложенного имущества и кредитных рисков.

- Отдел ипотечного и потребительского кредитования –

внедряет современные виды банковских услуг по кредитованию физических лиц, формирует качественный и доходный кредитный портфель Филиала, проводит кредитную политику, осуществляет маркетинг потребностей населения региона в различных услугах кредитования, противодействует легализации доходов, полученных преступным путем.

- Отдел международных расчетов и валютного контроля –

организует и проводит международные расчеты по экспортным и импортным операциям, структурирует внешнеторговые сделки, осуществляет функции агента валютного контроля при проведении внешнеторговых операций, противодействует легализации доходов, полученных преступным путем.

- Отдел депозитарных операций –

заключение депозитарных, междепозитарных договоров и договоров доверительного управления, проведение операций по открытию, ведению и закрытию счетов депо, междепозитарных счетов и счетов доверительного управления, ведение синтетического учета депозитарных операций, устанавливает междепозитарные отношения, ведет депозитарный учет неэмиссионных ценных бумаг.

- Отдел финансовых операций –

проводит финансовые операции с корпоративными клиентами и формирует ресурсные базы, проводит операции в пределах полномочий финансовых операций от имени и за счёт банка или по поручению клиента, ведет открытую валютную позицию Филиала, управляет ликвидностью по рублевым и валютным операциям, анализирует финансовые и фондовые рынки, противодействует легализации доходов, полученных преступным путем.

- Отдел кредитования малого бизнеса –

внедряет современные виды банковских услуг по кредитованию малого бизнеса, в этой сфере реализует кредитную политику, организует работу по формированию базы данных Филиала о клиентах, осуществляет маркетинговую деятельность, направленную на повышение конкурентоспособности Банка, противодействует легализации доходов, полученных преступным путем.

Следующий вид управления – Управление учета, отчетности и кассовых операций.

- Операционный отдел – делится на обслуживание физических и юридических лиц. Организует работу по расчетно-кассовому обслуживанию клиентов, включая ведение бухгалтерского учета, реализует клиентам типовые банковские продукты, выстраивает эффективную схему операционного обслуживания клиентов, противодействует легализации доходов, полученных преступным путем.

- Отдел кассовых операций –

осуществляет операции с денежной наличностью, чековыми книжками, драгоценными металлами и монетами, проведение валютно-обменных операций, обслуживание клиентов депозитария, обеспечение сохранности денежных средств, управление остатками наличности, противодействует легализации доходов, полученных преступным путем.

- Группа расчетов и оформления операций –

осуществляет учет операций по корреспондентским счетам, (открытие, закрытие, переоформление, ведение счетов «Лоро» и «Ностро, регулирование движения денежных средств и их остатков, подготовка и рассылка выписок) и учет по операциям банка (контроль за соблюдением лимитов на проведение операций, бухгалтерский учёт операций с ценными бумагами, депозитов и другое, формирование бухгалтерских документов дня, ведение карточек налогового учета по операциям отдела).

- Отдел бухгалтерского учёта и отчётности – ведение бухгалтерского учета внутрихозяйственных операций, учет доходов, расходов, финансового результата, основных фондов, имущества и МЦ, дебиторской и кредиторской задолженности, подготовка отчетностей, осуществление ежедневного последующего контроля по операциям отдела.

Административно-хозяйственное управление представлено следующими отделами:

- Отдел юридического сопровождения –

защита интересов банка, оказание правовой помощи структурным подразделениям Филиала, участие в подготовке правовых документов, осуществление контроля за юридически правильным оформлением документов, осуществление претензионно-исковой работы.

- Отдел экономического анализа и планирования –

подготавливает аналитическую информацию, осуществляет текущее и перспективное планирование деятельности Филиала, анализирует и прогнозирует развитие конкурентной среды, оценка позиций филиала, подготовка управленческой и экономической отчётности.

- Отдел инкассации –

обеспечение инкассации, сохранности и транспортировки денежных средств и ценностей клиентов, операционных касс, банкоматов и дополнительных офисов.

1.3

Нормативно-правовая база, регламентирующая деятельность филиала ОАО «УРАЛСИБ» в г. Красноярск

Филиал ОАО «УРАЛСИБ» в г. Красноярск при осуществлении своих функций и операций руководствуется различными нормативными и законодательными актами (впрочем, как и любая кредитная организация).

Основными документами для осуществления деятельности банка является ФЗ «О банках и банковской деятельности», ФЗ «О Центральном Банке Российской Федерации (Банке России)» и Гражданский Кодекс РФ. Также следует отметить о таких Положениях, как №205‑П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 05.12.2002, и №2‑П «О безналичных расчетах в Российской Федерации» от 03.10.2002 г.

Кроме того, деятельность банка регулируется следующими Федеральными законами:

- «О Государственной тайне»;

- «О несостоятельности (банкротстве) кредитных организаций»;

- «О реструктуризации кредитных организаций»;

- «О валютном регулировании и валютном контроле»;

- «О драгоценных металлах и драгоценных камнях»;

- «О противодействии легализации (отмыванию) доходов, полученных преступным путем» – этот закон очень важен в настоящее время.

А также, законодательно – нормативными актами:

- Положение Банка России №255-П «Об обязательных резервах кредитных организаций» от 29 марта 2004 г.;

- Положение Банка России №242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16 декабря 2003 г.;

- Инструкция ЦБ РФ №110-И «Об обязательных нормативах банков» от 16 января 2004 г.;

- Письмо ЦБ РФ №119-Т «О методических рекомендациях по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО» от 7 сентября 2006 г. и др.

Однако, кроме перечисленных, имеются другие специфические документы.

Прежде всего, необходимо акцентировать внимание на том, что каждый отдел филиала (или группа) в своей деятельности руководствуется:

- Нормативными актами ЦБ РФ;

- Уставом Банка;

- Нормативными актами и распорядительными документами Банка;

- Положением о Филиале ОАО «УРАЛСИБ» в г. Красноярск;

- Распорядительными документами Филиала;

- Положением об отделе.

Остановимся подробнее на внутренних документах Филиала ОАО «УРАЛСИБ» в г. Красноярск.

1. Инструкция «О порядке открытия, ведения, учета и контроля за соблюдением режима корреспондентских счетов ОАО «УРАЛСИБ» и счетов межфилиальных расчетов», введенная в действие Приказом от 06.10.2005 г. №546.

2. Инструкция «О порядке совершения расчетов по операциям, связанным с экспортом и импортом товаров, работ и услуг», введенная в действие Приказом от 04.11.2005 г. №187.

3. Инструкция «О порядке предоставления овердрафта банкам-корреспондентам», введенная в действие Приказом от 05.08.2006 г. №680.

4. Инструкция «О порядке бухгалтерского учета операций покупки / продажи иностранной валюты», введенная в действие Приказом от 27.12.2005 г. №406.

5. «Сборник тарифов вознаграждений за услуги, оказываемые ОАО УРАЛСИБ», введенный в действие Приказом от 04.08.2006 г. №677.

6. Приказ «Об определении ДПП при проведении расчетов в российских рублях через счета «Лоро» банков-респондентов и счета «Ностро» ОАО «УРАЛСИБ» по поручениям банков-корреспондентов» от 16.10.2005 г. №125.

7. Приказ «О порядке и условиях начисления и уплаты процентов на остатки денежных средств в валюте РФ по корреспондентским счетам «Лоро» российских и иностранных банков» от 06.11.2005 г. №589.

8. Приказ «О порядке и условиях начисления и уплаты процентов на остатки денежных средств на корреспондентских счетах «Лоро» банков-корреспондентов в иностранных валютах» от 15.05.2006 г. №337.

9. Приказ «О порядке бухгалтерского учёта операций начисления и уплаты / получения процентов по привлеченным и размещенным средствам» от 14.08.2006 г. №700.

10. Инструкция «О порядке установления, использования и контроля лимитов для принятия ОАО «УРАЛСИБ» обязательств при проведении операций с банками, финансовыми компаниями, небанковскими кредитными организациями и биржами», введенная в действие Приказом от 24.03.2006 г. №221.

11. Типовое положение о филиале ОАО «УРАЛСИБ» в г. Красноярск, введенное в действие Приказом от 21.09.2005 г. №193.

12. Инструкция «О порядке осуществления внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», введенная в действие Приказом от 02.03.2007 г. №153 и др.

Это нормативно-правовая база функционирования Филиала ОАО «УРАЛСИЬ» в г. Красноярск. Но представленный список далеко не полный, в каждом отделе Филиала существует своя специфическая база для осуществления операций, которой сотрудники руководствуются при оказании услуг клиентам.

2. Финансовый анализ филиала ОАО «УРАЛСИБ» в г. Красноярск

2.1 Анализ активов и пассивов

Финансовый анализ деятельности коммерческого банка – важнейшее направления его работы. С внешней позиции, в частности, для ЦБ, финансовый анализ деятельности КБ позволяет определить установки денежно-кредитной политики, прогнозировать ситуацию на кредитном и финансовом рынках страны, делать выводы об устойчивости и надежности всей банковской системы.

Для формирования объективного представления о финансово-экономическом состоянии банка используется модель, состоящая из двух частей анализа.

Первая часть анализа представлена показателями качества активов и пассивов, их ликвидности.

Вторая часть анализа включает в себя оценку эффективности деятельности банка и дополнительные показатели эффективности.

Для данного анализа использовались три формы отчетности:

– бухгалтерский баланс (форма №1)

– отчет о прибыли и убытках (форма №2)

– отчет об уровне достаточности капитала (форма №4)

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку объем и структура пассивов в значительной части определяют объем, структуру активов. Анализ структуры пассивов начинается с выявлением размера собственных средств, определения их доли в общей сумме баланса. В настоящее время Филиал ОАО «УРАЛСИБ» в г. Красноярск за счет собственных средств формируют 10% всех пассивов, привлеченные ресурсы в структуре пассивов занимает 90%.

Источником анализа состояния собственных средств банка является первый раздел баланса, где открыты счета по учету всех фондов банка.

При анализе структуры пассива важное значение имеет определение средств банка, которые состоят из собственных средств (брутто) и собственных средств (нетто). В данном случае в Филиале ОАО «УРАЛСИБ» в г. Красноярск за рассматриваемый период произошло увеличение собственных средств (брутто) на 600891 тыс. руб. это связанно в первую очередь с изменением прибыли. Собственные средства (нетто) также выросли на 467438 тыс. руб. Это связанно с ростом собственных средств (брутто) и увеличением иммобилизованных средств.

Таблица 1. Собственные средства банка

| Статьи пассива баланса

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

Изменения

|

| Собственные средства-брутто

|

1995709

|

1394818

|

-600891

|

| Сумма иммобилизации

|

1207557

|

1074104

|

-133453

|

| Собственные средства-нетто

|

788152

|

320714

|

-467438

|

Собственные средства-брутто являются ресурсом доходных активных операций банка лишь потенциально, так как часть их отвлекается (иммобилизуется) в статьи по активу баланса.

Собственные средства-нетто определенно играют ключевую роль в проведении анализа баланса. На основе их анализа должны устанавливаться нормативы ликвидности, используемые банками. Иммобилизация собственных средств снижает ликвидность и доходность банковских операций, поэтому их размеры должны находиться под постоянным контролем руководства банка.

Помимо этого анализу пассивов сопутствуют следующие коэффициенты:

Таблица 2. Анализ пассивов банка

| Показатель

|

Оптимальное значение

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

Изменения

|

| К1=Капитал / Активы

|

0,08–0,15

|

0,10

|

0,10

|

0,00

|

| К2=Онкольные и срочные обязательства / Активы

|

0,5–0,7

|

0,88

|

0,88

|

0,00

|

| К3=Онкольные обязательства / Все обязательства

|

0,2–0,4

|

0,99

|

0,98

|

-0,01

|

| К4=Прочие обязательства / Все обязательства

|

min

|

0,01

|

0,02

|

0,01

|

Коэффициент К1 характеризует финансовую устойчивость банка, его значения соответствуют оптимальным, отсюда следует, что банк является конкурентоспособным.

Коэффициент К2 характеризует уровень срочности и надежности и имеет значение, превышающее норму. Это связанно с резким увеличением онкольных и срочных обязательств и говорит о том, что банк выдает больше срочных обязательств и до востребования, так как они являются наиболее ликвидными, а значит, банк меньше подвергается риску потери ликвидности, т.е. является конкурентоспособным.

Коэффициент К3 определяет степень минимизации риска устойчивости или затрат и показывает, какую долю занимают обязательства до востребования к общей сумме обязательств. В данном случае этот показатель превышает норму более чем в 2 раза.

Коэффициент К4 показывает степень пассивной устойчивости и качество управления прочими обязательствами (штрафы, пени, неустойки). Он стремится к минимуму. Исходя из значений коэффициента, можно сказать, что анализируемый банк укрепляет свою правовую политику и тем самым уменьшает количество штрафов, пений и неустоек.

Таким образом, можно сделать вывод о том, что Филиал ОАО «УРАЛСИБ» в г. Красноярск обладает стратегией и возможностями по размещению активов исходя из существующей ресурсной базы банка, также банк благоразумно использует платные привлеченные средства, а это позволяет избежать убытков.

Активы банка играют также важную роль в проведении анализа банка, так как они влияют на доходность, ликвидность и риски банка.

Состояние активов банка можно проследить с помощью анализа коэффициентов, их характеризующих.

Таблица 3. Анализ активов

| Показатель

|

Оптимальное значение

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

Изменения

|

| К1= Доходные активы / Активы

|

0,75–0,85

|

0,76

|

0,81

|

0,05

|

| К2=Доходные активы / Платные пассивы

|

>=1,0

|

0,85

|

0,90

|

0,05

|

| К3= Ссуды/ Обязательства

|

0,6<…>0,7

|

0,74

|

0,80

|

0,06

|

| К4=Ссуды / Капитал

|

<=8,0

|

6,35

|

7,03

|

0,68

|

К1 – показывает какую долю в активах занимают доходнее активы (т.е. активы приносящие банку доход). Т.к. все доходные активы в основном являются рисковыми, то необходимо, чтобы их доля была невысокая, но достаточная для обеспечения безубыточности банка В данном случае, наблюдается снижение доходных активов на 0,05, что говорит о том, что у банка на балансе находится достаточное количество доходных активов, которые обеспечивают хорошую функциональность банка.

К2 – определяет долю платных привлеченных ресурсов в доходные активы. Данный показатель так же уменьшился за рассматриваемый период на 0,05 – это говорит о рациональном использовании банком платных средств.

К3 – показывает, какую долю занимают ссуды в обязательствах банка. В данном случае наблюдается понижение данного показателя, это связанно с увеличение ссуд, выданных банком. Данный показатель необходимо держать в рамках 0,6–0,7, т. к. резкое его уменьшение или увеличение приведет к убыткам банка.

К4 – определяет рискованность политики, которую определяет банк в своей деятельности. За рассматриваемый период коэффициент уменьшился на 0,68. Это говорит об увеличении дополнительного капитала, опережающего рост общего числа ссуд банка.

Отсюда можно сделать вывод, что Филиал ОАО «УРАЛСИБ» в г. Красноярск целесообразно размещает платежные средства в активные операции, стремится к минимизации риска, а также использует активы, приносящие доход.

2.2 Устойчивость финансового положения

После анализа активов и пассивов важной задачей оценки финансового состояния является исследование финансовой устойчивости Филиала ОАО «УРАЛСИБ» в г. Красноярск.

Таблица. 4 Показатели устойчивости финансового положения.

| Показатель

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

отклонения

|

| К1 Состояние собственных оборотных средств

|

0,65

|

0,30

|

-0,35

|

| К2 Маневренность

|

0,39

|

0,23

|

-0,16

|

| К3 Автономность

|

0,05

|

0,03

|

-0,02

|

| К4 Финансовая напряженность

|

1,12

|

1,12

|

0,00

|

Наиболее обобщающим показателем отражающим политику финансовой устойчивости является К1, за рассматриваемый период произошло увеличение данного коэффициента на 0,35. Это говорит в первую очередь о достаточной обеспеченности денежных средств, отвлеченных из непосредственного производительного оборота собственными оборотными средствами.

К2 показывает соотношение собственных средств-нетто и брутто. Данный коэффициент имеет тенденцию к росту – это свидетельствует о мобильности средств банка.

Оценка независимости и, следовательно, устойчивости по отношению к конъюнктурным сдвигам на рынке осуществляется с помощью анализа соотношения собственных и заемных средств К3. Данный коэффициент за анализируемый период увеличивается – это говорит о финансовой устойчивости банка.

Рост уровня обеспеченности собственными средствами банка привлекаемых ресурсов (К4) отражает повышение устойчивости финансового положения, но может уменьшить эффективность его деятельности.

Т.о., Филиал ОАО «УРАЛСИБ» в г. Красноярск обеспечен собственными и заемными средствами и соблюдает их соотношение, так же за счет собственных средств он является мобильным, т.е. способен справляться с изменениями на рынке банковских услуг.

Для более полного выявления зависимости рассматриваемого банка от рынка, необходимо провести анализ деловой активности.

Таблица 5. Показатели деловой активности

| Показатель

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

отклонения

|

| К5 Эффективность использования активов

|

0,76

|

0,81

|

0,05

|

| К6 Использование привлеченных средств

|

0,75

|

0,82

|

0,07

|

| К7 Доходность привлеченных средств

|

0,09

|

0,10

|

0,01

|

К5 направлен на отражение прибыльности активов. Как уже описывалось в анализе активов, Филиал ОАО «УРАЛСИБ» в г. Красноярск имеет достаточное количество доходных активов, которые приносят ему доход, от участия на рынке и не подвергают банк риску, т. к. значение данного показателя >0,7.

К6 показывает эффективность использования привлеченных средств. Значение данного показателя за рассмотренный период подтверждает деловую активность в области кредитования и управления собственной ресурсной базой. Оно стремится к предельному значению (0,65–0,75)

К7 показывает активность КБ по эффективному использованию заемных средств и свидетельствует об эффективной деловой активности по управлению сбалансированным кредитно-депозитным портфелем.

На основе анализа вышеперечисленных коэффициентов можно сказать, что банк целесообразно использует как свои активы, так и пассивы. Одним словом, банк обладает деловой активностью на рынке банковских услуг.

Так же неотъемлемым составляющим в анализе финансовой устойчивости является эффективность управления.

Таблица 6. Показатели эффективности управления.

| Показатель

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

отклонения

|

| К8 Рентабельность дохода

|

0,40

|

0,25

|

-0,15

|

| К9 Рентабельность общего капитала

|

0,03

|

0,02

|

-0,01

|

| К10 Рентабельность собственных средств

|

0,10

|

0,11

|

0,01

|

К8 – отражает способность менеджмента контролировать свои расходы, исключая фактор – рыночный уровень процентной ставки. В данном случае произошло увеличение показателя – это связано с увеличением доходов банка и свидетельствует о гармонизации структуры ресурсной базы, т.е. уменьшении, насколько это возможно, доли дорогостоящих инструментов.

К9 – характеризует деятельность банка с точки зрения эффективности управления по размещению активов, т.е. возможности приносить доход, что подтверждается ростом данного показателя.

К10 – отражает эффективность использования собственных средств. За рассматриваемый период данный показатель снизился вследствие влияния рыночной конъюнктуры.

Вследствие проведенного анализа показателей можно сказать, что Филиал ОАО «УРАЛСИБ» в г. Красноярск является рентабельным.

Завершающим фактором в исследовании финансовой устойчивости является ликвидность. Ликвидность-способность быстро и с минимальными издержками превращать банковские активы в деньги для выполнения возникающих обязательств. Для этого необходимо соблюдать выполнение обязательных экономических нормативов.

Таблица 7. Ликвидность банка

| Наименование показателя

|

Формула

|

Предельное значение

|

Данные на отчетную дату

|

Данные на отчетную дату прошлого года

|

Отклонения

|

| Н2 Норматив мгновенной ликвидности

|

Н2=ЛАм / Овм

|

min 15%

|

19,40%

|

12,57%

|

-6,83%

|

| Н3 Норматив текущей ликвидности

|

Н3=ЛАт / Овт

|

min 50%

|

19,40%

|

12,57%

|

-6,83%

|

| Н4 Норматив долгосрочной ликвидности

|

Н4=Кр/д/(К+ОД)

|

min 120%

|

19,26%

|

12,39%

|

-6,87%

|

На основе данной таблицы можно сделать вывод, что за 2007 год ликвидность банка увеличилась на 6,83%. Это является как положительным, так и отрицательным фактором, так как чем выше ликвидность, тем быстрее активы превращаются в наличные деньги, но с другой стороны, увеличение ликвидности приводит к сокращению доходности.

Н3 не достигает предельного значения – это свидетельствует о том, что у банка существует недостаток среднесрочных привлеченных средств.

Н4 также не достигает минимального значения и отсюда можно сделать вывод, что у банка также мало долгосрочных привлеченных средств.

Финансовая устойчивость банка очень высока, т. к. имеет место рациональное размещение и использование банком своих активов и пассивов. Так же Филиал ОАО «УРАЛСИБ» в г. Красноярск сохраняет соотношение собственных и заемных средств. Банк является рентабельным по всем показателям он увеличивает свои доходы и стремится к уменьшению своих расходов. Помимо этого банк является мобильным, т.е. способен справляться с изменениями на рынке, которым он подвержен вследствие своей политики. Так же банк имеет очень ликвидные активы – обязательства до востребования, которые хоть и не являются источником получения дохода, зато сокращают риск неплатежеспособности до минимума.

2.3 Анализ прибыльности банка

Прибыль коммерческого банка – одна из основных целей его деятельности. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развития и повышения качества банковских услуг.

За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль банка, размер, которой определяет уровень дивидендов, увеличение собственных средств и развитие пассивных и активных операций.

Для полного анализа прибыльности банка необходимо провести оценку эффективности деятельности и финансовых коэффициентов.

Таблица 8. Анализ эффективности деятельности банка.

| Показатель

|

Оптимальное значение

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

Изменения

|

| К1= Прибыль / Активы

|

1,0–4,0

|

3,02%

|

2,21%

|

-0,81%

|

| К2=Прибыль / Доход

|

8,0–20,0

|

27,26%

|

17,30%

|

-9,96%

|

| К3=Прибыль / Капитал

|

14,0–22,0

|

7,64%

|

8,82%

|

1,18%

|

| К4=Мультипликатор капитала

|

15,0–40,0

|

73,69%

|

49,86%

|

-23,83%

|

К1 увеличивается на 0,81 это говорит об эффективности работы активов, которые приносят банку прибыль, в частности за счет: чистых вложений в торговые ценные бумаги; чистую ссудную задолженность; чистых вложений в инвестиционные ценные бумаги, удерживаемые до погашения; чистых вложений в ценные бумаги, имеющиеся в наличии для продажи.

К2 этот показатель также увеличился на 9,96. Этот показатель показывает сколько прибыли получается с каждого рубля доходов. В данном случае банк попадает в оптимальное значение показателя.

К3 показывает эффективность использования собственного капитала банком. Данный показатель снизился на 1,18% и не достигает предельного значения вследствие опережающего роста капитала по сравнению с прибылью.

К4 этот показатель отвечает за управление структурой собственного и заемного капитала. Как уже говорилось раньше Филиал ОАО «УРАЛСИБ» в г. Красноярск соблюдает соотношение собственного и заемного капитала – 10%:90%.

Итак, можно сказать, что у банка существуют доходные активы, которые приносят ему прибыль, так же банк начал рационально использовать собственный капитал, который также привел к увеличению прибыли.

2.4 Анализ агрегированного баланса

Для данного анализа использовалась модель расчета показателей по Лаврушину.

Таблица 9. Анализ агрегированного баланса.

| Расчет

|

Значение

|

Показатель

|

Формула

|

01.01.2008

|

01.01.2007

|

+/-

|

| Показатель

|

01.01.2008

|

01.01.2007

|

01.01.2008

|

01.01.2007

|

К1

|

К/П

|

0,1017

|

0,0932

|

0,0086

|

| Капитал

|

1 940 548

|

1 264 326

|

1 940 548

|

1 264 326

|

К2

|

У.Ф/К

|

0,1015

|

0,1558

|

-0,0543

|

| Итого Пассивов

|

19 074 089

|

13 572 018

|

19 074 089

|

13 572 018

|

К3

|

Доходные А / А

|

0,7610

|

0,8066

|

-0,0456

|

| Уставный фонд

|

197 000

|

197 000

|

197 000

|

197 000

|

К4

|

Платн.привл. ср. / Дох.А

|

1,1709

|

1,1065

|

0,0644

|

| Доходные Активы

|

1844142+12670797

|

1147318+9799871

|

14 514 939

|

10 947 189

|

К5

|

ДС, счета в ЦБ / Платн.привл. ср.

|

0,1335

|

0,1079

|

0,0256

|

| Итого Активов

|

19 074 089

|

13 572 018

|

19 074 089

|

13 572 018

|

К6

|

Ликвидные А/платн привл. ср

|

1,0508

|

1,0309

|

0,0199

|

| Платные привлеченные средства

|

125385+356146+16513618

|

172066+292677+11648063

|

16 995 149

|

12 112 806

|

К7

|

Прибыль/А

|

0,0302

|

0,0221

|

0,0081

|

| Денежные средства и Счета в центральном банке

|

1175972+1092632

|

811057+495381

|

2 268 604

|

1 306 438

|

К8

|

Прибыль/У.Ф

|

2,9229

|

1,5222

|

1,4008

|

| Прибыль

|

575 821

|

299 869

|

575 821

|

299 869

|

К9

|

Доходы / Дох.акт.

|

0,1441

|

0,1583

|

-0,0141

|

| Ликвидные активы

|

1175972+1092632+1844142+1001367+12670797+72972

|

811057+495381+1147318+194425+9799871+38561

|

17 857 882

|

12 486 613

|

К10

|

Р/Д

|

0,6337

|

0,7366

|

-0,1029

|

| Доходы банка

|

1438065+654158

|

1196927+535923

|

2 092 223

|

1 732 850

|

К11

|

%Р/%Д

|

0,4030

|

0,3662

|

0,0368

|

| Расходы банка

|

579556+18308+727992

|

438360+16285+821798

|

1 325 856

|

1 276 443

|

|

|

|

|

|

| Процентные доходы

|

1 438 065

|

1 196 927

|

1 438 065

|

1 196 927

|

|

|

|

|

|

| Процентные расходы

|

579 556

|

438 360

|

579 556

|

438 360

|

|

|

|

|

|

В результате анализа агрегированного баланса Филиала ОАО «УРАЛСИБ» в г. Красноярск выявлено, что собственный капитал в структуре пассивов данной кредитной организации занимает 9% в 2006 г. и 10% и в 2007 г. Значение данного показателя увеличивается за счет увеличения капитала, при этом общая доля пассивов так же растет, но этого роста недостаточно, чтобы снизить тенденцию к росту коэффициента достаточности капитала, который, в свою очередь, превышает минимально возможное значение (min=0,1 max=90%) – это свидетельствует об увеличении устойчивости и надежности банка. Но все же, несмотря на положительную тенденцию, уровень капитала банка еще недостаточен.

Коэффициент К2, показывающий долю уставного фонда в капитале банка, снизился на 5% в 2007 г. по сравнению с 2006 г., это свидетельствует о том, что капитал банка сформирован из средств учредителей на 10% в 2007 г. И на 15% в 2006 г. На общем фоне роста капитала уставный фонд данной кредитной организации остается неизменным.

Уровень доходных активов снизился на 4% по сравнению с 2006 г. В целом доходные активы растут, однако на фоне роста общей суммы активов, доля доходных в структуре активов почти не меняется (80% в 2006 г.; 76% в 2007 г.). Поскольку практически все доходные активы являются рискованными, их чрезвычайно высокая доля (выше 75% – как в данном случае) увеличивает неустойчивость банка и риски неплатежей, как по текущим операциям, так и по своим обязательствам.

Коэффициент размещения платных средств показывает, что платные ресурсы в основном используются по назначению (направлены в доходные (платные) операции) и не отвлекаются на собственные нужды, либо внедоходные операции. За исследуемый период этот показатель увеличился на 6%, что вызвано ростом платных привлеченных средств.

Коэффициент мгновенной ликвидности растет – это значит, что увеличилась доля обязательств банка, которые могут быть погашены по первому требованию. Это произошло из-за роста ликвидных активов «первой очереди», а именно – денежных средств (в том числе и в ЦБРФ), за анализируемый период.

Коэффициент общей ликвидности вырос на 2% – это свидетельствует о росте ликвидных активов, «перекрывающем» собой рост платных привлеченных средств. В обоих рассматриваемых периодах этот показатель превышал 0,95 – значит, банк стремится достигнуть оптимальной ликвидности, и именно на это направлена его «активная» и «пассивная» политика.

Коэффициент рентабельности активов незначительно увеличился из-за увеличения прибыли за исследуемый период, и он остался в рамках нормы: (0,005<0,02<0,05) в 2006 и (0,005<0,03<0,05) в 2007 г. Это говорит о том, что деятельность банка эффективна, ставка дохода от активов высока, ссудная и инвестиционная политика банка не консервативна, операционные расходы обоснованы.

Анализ коэффициента рентабельности уставного фонда показывает, что эффективность использования средств собственников увеличилась более чем в 2 раза. Это произошло из-за того, что величина прибыли за рассматриваемый период увеличилась, а величина уставного фонда осталась неизменной.

Снижение показателя коэффициента рентабельности доходных активов на 1% говорит о том, что увеличение доходных активов банка происходит быстрее, чем увеличение доходов. Это, в свою очередь, свидетельствует о том, что банк снижает объем высокодоходных и, как правило, рискованных сделок, среди всех проводимых операций.

Коэффициент дееспособности банка показывает, что работа банка достаточно стабильна, однако этот показатель за анализируемый период снизился на 10%. Это произошло в результате увеличения расходов банка (из-за роста привлеченных средств кредитных организаций).

Коэффициент дееспособности по кредитным операциям вырос на 3%. Это вызвано тем, что процентные расходы банка растут быстрее, чем его процентные доходы.

Анализ вышеперечисленных коэффициентов позволяет сделать вывод о том, что за период 2006–2007 гг. кредитная организация Филиал ОАО «УРАЛСИБ» в г. Красноярск прогрессивно развивается в отношении ссудной и инвестиционной политики, увеличивая количество высокодоходных и рисковых операций. Это не так плохо с точки зрения банковской конкуренции и при умелом управлении активными операциями может привести к увеличению доходов и укреплению репутации данной кредитной организации на рынке банковских услуг. Однако, в погоне за большой прибылью, не стоит забывать об элементарной безопасности и все же стоит ограничить количество высокорисковых операций.

Собственного капитала банку, как и большинству кредитных организаций в РФ, явно недостаточно, это отражается на всех операциях банка, его кредитной политике, это во многом ограничивает его возможности при предоставлении капитала.

Следует обратить внимание на коэффициент размещения платных средств. Пока они, в основном, используются по назначению, но имеется некоторая возможность отвлечения этих средств на собственные нужды, либо на внедоходные операции. Доля средств собственников в капитале растет, а прибыль падает – это, скорее всего, свидетельствует о неправильном распоряжении капиталом.

Банк привлекает средства других кредитных организаций из-за нехватки собственных ресурсов. Возможно, это отрицательно сказывается на размере получаемой им в результате прибыли. Коммерческая организация очень рискует, увеличивая количество выданных ссуд путем привлечения капитала других кредитных организаций.

Вывод

Обзор финансовых результатов деятельности основан главным образом на информации, содержащейся в Финансовой отчетности Филиала ОАО «УРАЛСИБ» в г. Красноярск за 2007 год, которая составлена в соответствии с международными стандартами финансовой отчетности и содержит аналогичные данные о деятельности Филиала за 2006 год, что обеспечивает сопоставимость и позволяет оценить изменения, произошедшие в отчетном периоде.

В течение 2006 года активы Банка увеличились, при этом наибольший прирост произошел благодаря увеличению объемов кредитования. Об этом говорит и значительное увеличение процентных доходов. Итак, можно сказать, что Филиал ОАО «УРАЛСИБ» в г. Красноярск имеет стратегию и возможности по размещению активов исходя из существующей ресурсной базы банка, также банк благоразумно использует платные привлеченные средства, а это позволяет избежать убытков.

Также целью любого банка является обеспечения устойчивой платежеспособности и сбалансированности активов и обязательств по срокам. Банк поддерживает достаточно высокий уровень ликвидных активов, в том числе в виде краткосрочных межбанковских кредитов и торгуемых ценных бумаг.

Банк также продолжает активно работать на рынках капитала и привлекает займы на долговых рынках для целей формирования своих пассивов, но при этом он поддерживает соотношение собственных и заемных средств (20%:80%), тем самым обеспечивая их мобильность, т.е. способен справляться с изменениями на рынке, которым банк подвержен за счет своей политики.

Можно сказать, что Филиал ОАО «УРАЛСИБ» в г. Красноярск является конкурентоспособным, рентабельным, доходным, его деятельность не подвержена риску, а также обладание высоколиквидными активами делает его деятельность эффективной на российском рынке.

В данном отчете необходимо выделить целевой клиентский сегмент «Малый бизнес» (ЦКС МБ), так как практика проходилась в отделе кредитования малого бизнеса.

Банк УРАЛСИБ ставит своей задачей создание условий для становления и роста предприятий малого бизнеса, способствование развитию предпринимательской активности населения России, предоставляя клиентам широкий спектр финансовых услуг, максимально удовлетворяющих ключевые потребности развития бизнеса.

Характеристика целевой аудитории ЦКС МБ:

- Малый бизнес – российские предприятия и индивидуальные предприниматели с выручкой до 125 млн. руб. в год. По итогам работы в 2007 году количество клиентов данного сегмента увеличилось до 134,3 тыс. и составило более 95% всех корпоративных клиентов Банка.

- Отрасли: оптовая и розничная торговля, сфера услуг, грузоперевозки, общественное питание

- Статус: собственники, руководители, главные бухгалтеры малых предприятий (лица, принимающие решения), индивидуальные предприниматели, желающие развивать свой бизнес и расширять собственную сеть продаж

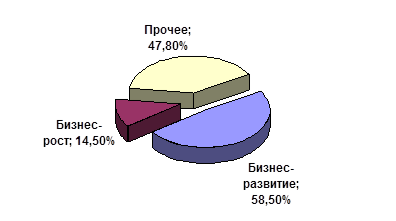

Анализ бизнеса Банка УРАЛСИБ в ЦКС МБ

Рисунок 2. Структура кредитного портфеля МБ в разрезе продуктов Сибирско-Дальневосточной Дирекции на 01.01.08 г., млн. USD

В структуре портфелей по стандартным продуктам наибольшую долю занимает кредитный продукт «Бизнес-Развитие». План 2008 года предусматривает не только рост портфеля по продукту «Бизнес-Развитие», но и опережающий рост продукта «Бизнес-Рост»

Программа «Бизнес-Развитие» включает в себя кредиты в сумме от 30 000 до 8 000 000 рублей со сроком кредита от 3 месяцев до 5 лет, причем кредит до 900 000 рублей может быть предоставлен без залога, а срок рассмотрения заявки и выдачи кредита от 3 дней при 16% ставке годовых.

Анализ платежеспособности клиента осуществляется на основании официальной отчетности клиента, а так же данных управленческого учета. Оценка залогового обеспечения производится сотрудником кредитной службы самостоятельно и бесплатно, заключений сторонних оценочных компаний не требуется. Основными формами предоставления кредитных средств являются: единовременный кредит; возобновляемая кредитная линия; невозобновляемая кредитная линия.

А в кредитном продукте «Бизнес-рост» к тому же предусматривается залог до 100% товаров.

При сегментации клиентской базы Банка были определены следующие приоритеты работы с ЦКС МБ:

1) Технологии клиентского менеджмента – с клиентами сегмента «Малый бизнес» работает финансовый консультант.

2) Продуктово-сервисное предложение – для клиентов сегмента «Малый бизнес» существует перечень стандартных продуктов.

3) Продуктовые технологии – для клиентов сегмента «Малый бизнес» реализован и запущен «кредитный конвейер», позволяющий применить поточные технологии и минимизировать срок рассмотрения кредитной заявки.

4) Каналы продвижения и обслуживания – массовое привлечение клиентов сегмента «Малый бизнес» осуществляется с помощью дистанционных каналов предпродаж и партнеров, а также путем создания специализированных точек продаж.

В 2007 году были внедрены поточные кредитные технологии для сегмента «Малый бизнес», ориентированные на сокращение сроков рассмотрения заявок за счет сокращения количества служб, участвующих в кредитном процессе, и на удовлетворение потребностей клиентов в части снижения требований к обеспечению и предоставляемым документам. Также для данного сегмента введены льготные условия по страхованию залогового обеспечения.

Благодаря нововведениям кредитный портфель Банка по ЦКС «Малый бизнес» увеличился за год на 50% и на 1 января 2008 года составил 12,3 млрд. руб. По данным РБК, Банк вошел в тройку лидеров по объемам выданных в 2007 году кредитов малому и среднему бизнесу.

По итогам деятельности Банка в 2006 году в области кредитования ЦКС «Средний бизнес» произведена унификация продуктового ряда и переданы полномочия по кредитным решениям в региональную сеть.

В результате кредитный портфель клиентов среднего бизнеса увеличился на 25%.

Приложение А

Годовая бухгалтерская отчетность

Филиала ОАО «УРАЛСИБ» в г. Красноярск

Утверждена Общим собранием акционеров

Филиала ОАО «УРАЛСИБ» в г. Красноярск 20.06.2008 г.

| |

|

|

Банковская отчетность

|

| Код территории

|

Код кредитной организации

|

| по ОКАТО

|

по ОКПО

|

Основной гос. регистр. номер

|

Рег. номер

|

Б И К

|

| 03

|

09801227

|

1022300000040

|

457

|

040349713

|

БУХГАЛТЕРСКИЙ БАЛАНС

(публикуемая форма)

НА 1 ЯНВАРЯ 2008 ГОДА

Филиал открытого акционерного общества «УРАЛСИБ» в г. Красноярск

Филиал ОАО «УРАЛСИБ» в г. Красноярск

(фирменное (полное официальное) и сокращенное наименование)

Почтовый адрес: 664056, Красноярск, А. Лебедевой, 84

Код формы 0409806

Квартальная / Годовая

тыс. руб.

| Номер

п/п

|

Наименование статьи

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

| 1

|

2

|

3

|

4

|

| I.

|

АКТИВЫ

|

|

|

| 1.

|

Денежные средства

|

1,175,972

|

811,057

|

| 2.

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

1,092,632

|

495,381

|

| 2.1.

|

Обязательные резервы

|

289,797

|

250,068

|

| 3.

|

Средства в кредитных организациях

|

1,001,367

|

194,425

|

| 4.

|

Чистые вложения в торговые ценные бумаги

|

1,844,142

|

1,147,318

|

| 5.

|

Чистая ссудная задолженность

|

12,670,797

|

9,799,871

|

| 6.

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

0

|

0

|

| 7.

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

0

|

0

|

| 8.

|

Основные средства, нематериальные активы и материальные запасы

|

1,207,557

|

1,074,104

|

| 9.

|

Требования по получению процентов

|

8,650

|

11,301

|

| 10.

|

Прочие активы

|

72,972

|

38,561

|

| 11.

|

Всего активов

|

19,074,089

|

13,572,018

|

| II.

|

ПАССИВЫ

|

|

|

| 12.

|

Кредиты Центрального банка Российской Федерации

|

0

|

0

|

| 13.

|

Средства кредитных организаций

|

356,146

|

292,677

|

| 14.

|

Средства клиентов (некредитных организаций)

|

16,513,618

|

11,648,063

|

| 14.1.

|

Вклады физических лиц

|

8,346,020

|

6,192,434

|

| 15.

|

Выпущенные долговые обязательства

|

125,385

|

172,066

|

| 16.

|

Обязательства по уплате процентов

|

3,534

|

2,769

|

| 17.

|

Прочие обязательства

|

63,477

|

56,881

|

| 18.

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон

|

16,220

|

4,744

|

| 19.

|

Всего обязательств

|

17,078,380

|

12,177,200

|

| III.

|

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

|

|

|

| 20.

|

Средства акционеров (участников)

|

197,000

|

197,000

|

| 20.1.

|

Зарегистрированные обыкновенные акции и доли

|

188,215

|

188,215

|

| 20.2.

|

Зарегистрированные привилегированные акции

|

8,785

|

8,785

|

| 20.3.

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

| 21.

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

| 22.

|

Эмиссионный доход

|

2,001

|

2,001

|

| 23.

|

Переоценка основных средств

|

659,316

|

507,630

|

| 24.

|

Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

|

20,870

|

14,124

|

| 25.

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

582,441

|

402,442

|

| 26.

|

Прибыль (убыток) за отчетный период

|

575,821

|

299,869

|

| 27.

|

Всего источников собственных средств

|

1,995,709

|

1,394,818

|

| 28.

|

Всего пассивов

|

19,074,089

|

13,572,018

|

| IV.

|

ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

| 29.

|

Безотзывные обязательства кредитной организации

|

1,034,633

|

411,962

|

| 30.

|

Гарантии, выданные кредитной организацией

|

138,027

|

98,118

|

| V.

|

СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ

|

|

|

| |

АКТИВНЫЕ СЧЕТА

|

|

|

| 1.

|

Касса

|

0

|

0

|

| 2.

|

Ценные бумаги в управлении

|

0

|

0

|

| 3.

|

Драгоценные металлы

|

0

|

0

|

| 4.

|

Кредиты предоставленные

|

0

|

0

|

| 5.

|

Средства, использованные на другие цели

|

0

|

0

|

| 6.

|

Расчеты по доверительному управлению

|

0

|

0

|

| 7.

|

Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 8.

|

Текущие счета

|

0

|

0

|

| 9.

|

Расходы по доверительному управлению

|

0

|

0

|

| 10.

|

Убыток по доверительному управлению

|

0

|

0

|

| |

ПАССИВНЫЕ СЧЕТА

|

|

|

| 11.

|

Капитал в управлении

|

0

|

0

|

| 12.

|

Расчеты по доверительному управлению

|

0

|

0

|

| 13.

|

Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 14.

|

Доходы от доверительного управления

|

0

|

0

|

| 15.

|

Прибыль по доверительному управлению

|

0

|

0

|

Управляющий Филиала Ольга Ефимовна Бутонаева

Филиал ОАО «УРАЛСИБ» в г. Красноярске_____________________

(подпись)

М.П.

Главный бухгалтер Кухаренко Алла Николаевна

Филиал ОАО «УРАЛСИБ» в г. Красноярске ___________________

(подпись)

| |

|

|

Банковская отчетность

|

| |

|

|

|

|

| Код территории

|

Код кредитной организации

|

| по ОКАТО

|

по ОКПО

|

Основной гос. регистр. номер

|

Рег. номер

|

Б И К

|

| 03

|

09801227

|

1022300000040

|

457

|

040349713

|

Приложение Б

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

(публикуемая форма)

ЗА 2007 ГОД

Филиал открытого акционерного общества «УРАЛСИБ» в г. Красноярск

Филиал ОАО «УРАЛСИБ» в г. Красноярск

(фирменное (полное официальное) и сокращенное наименование)

Почтовый адрес: 664056, Красноярск, А. Лебедевой, 84

Код формы 409807

Квартальная/годовая

тыс. руб.

| Номер

п/п

|

Наименование статьи

|

Данные за

отчетный

период

|

Данные за соответствующий период прошлого года

|

| 1

|

2

|

3

|

4

|

| |

Проценты полученные и аналогичные доходы от:

|

|

|

| 1

|

Размещения средств в кредитных организациях

|

36,598

|

30,299

|

| 2

|

Ссуд, предоставленных клиентам (некредитным организациям)

|

1,332,036

|

1,120,525

|

| 3

|

Оказание услуг по финансовой аренде (лизингу)

|

0

|

0

|

| 4

|

Ценных бумаг с фиксированным доходом

|

65,050

|

43,082

|

| 5

|

Других источников

|

4,381

|

3,021

|

| 6

|

Всего процентов полученных и аналогичных доходов

|

1,438,065

|

1,196,927

|

| |

Проценты уплаченные и аналогичные расходы по:

|

|

|

| 7

|

Привлеченным средствам кредитных организаций

|

24,125

|

16,491

|

| 8

|

Привлеченным средствам клиентов (некредитных

организаций)

|

544,026

|

420,250

|

| 9

|

Выпущенным долговым обязательствам

|

11,405

|

1,619

|

| 10

|

Всего процентов уплаченных и аналогичных расходов

|

579,556

|

438,360

|

| 11

|

Чистые процентные и аналогичные доходы

|

858,509

|

758,567

|

| 12

|

Чистые доходы от операций с ценными бумагами

|

19,904

|

265

|

| 13

|

Чистые доходы от операций с иностранной валютой

|

124,680

|

57,290

|

| 14

|

Чистые доходы от операций с драгоценными металлами и

прочими финансовыми инструментами

|

1,572

|

1,326

|

| 15

|

Чистые доходы от переоценки иностранной валюты

|

3,593

|

3,016

|

| 16

|

Комиссионные доходы

|

654,158

|

535,923

|

| 17

|

Комиссионные расходы

|

18,308

|

16,285

|

| 18

|

Чистые доходы от разовых операций

|

3,708

|

-643

|

| 19

|

Прочие чистые операционные доходы

|

-20,469

|

-18,302

|

| 20

|

Административно-управленческие расходы

|

727,992

|

821,798

|

| 21

|

Резервы на возможные потери

|

-96,524

|

-51,416

|

| 22

|

Прибыль до налогообложения

|

802,831

|

447,943

|

| 23

|

Начисленные налоги (включая налог на прибыль)

|

227,010

|

148,074

|

| 24

|

Прибыль (убыток) за отчетный период

|

575,821

|

299,869

|

Управляющий Филиала Ольга Ефимовна Бутонаева

Филиал ОАО «УРАЛСИБ» в г. Красноярске ___________________

(подпись)

М.П.

Главный бухгалтер Кухаренко Алла Николаевна

Филиал ОАО «УРАЛСИБ» в г. Красноярске ___________________

(подпись)

|